Fideicomiso de Titularización de Cartera MARCIMEX ... FINAL FIDEICOMISO PRI… · febrero 2017...

38

febrero 2017 Calificación Hernán López Gerente General [email protected] Mariana Ávila Subgerente de Análisis [email protected] Instrumentos Calificación Tendencia Acción de Calificación Metodología Titularización de Cartera AAA Revisión Calificación de Titularización Definición de categoría Corresponde al patrimonio autónomo que tiene excelente capaci- dad de generar los flujos de fondos esperados o proyectados y de responder por las obligaciones establecidas en los contratos de emisión. El signo más (+) indicará que la calificación podrá subir hacia su inmediato superior, mientras que el signo menos (-) advertirá des- censo en la categoría inmediata inferior. Fundamentos de Calificación ICRE del Ecuador Calificadora de Riesgos S.A., en comité No.13- 2017, llevado a cabo el 20 de febrero de 2017; con base en los estados financieros auditados a diciembre de 2015, estados fi- nancieros internos, proyecciones financieras, estructuración de la titularización, actas de accionistas y otra información relevante a diciembre de 2016, califica en Categoría AAA, al Fideicomiso de Titularización de Cartera MARCIMEX (Resolución No.SC.IRQ.DRMV.2014.810 del 06 de marzo de 2014) La calificación se sustenta en función del análisis expuesto y ob- servando la capacidad del Patrimonio Autónomo para responder a sus obligaciones, la cartera real frente a las proyecciones esta- blecidas, y la adecuada administración por parte de la fiduciaria, lo que ha permitido cubrir las obligaciones con los inversionistas dentro de los plazos estipulados. Al respecto: El Fideicomiso ha contado permanentemente con los recursos necesarios para cubrir sus obligaciones. Al 31 de diciembre mantiene cartera por un valor de USD 896 miles, la cual presenta una cobertura de 2,63 veces so- bre el saldo por pagar a obligacionistas (USD 340.208,33). La cartera real mantenida en el último semestre, pre- senta una amplia diferencia con la cartera estipulada en las proyecciones en un escenario pesimista, siendo la primera mayor en todos los casos a la segunda, lo que muestra que el fideicomiso puede garantizar el pago de las obligaciones. El adecuado manejo por parte de la administradora de fondos y fideicomisos ha permitido mantener un con- trol adecuado sobre la administración de la cartera. La cartera ha generado excedentes de flujos del Fidei- comiso, los cuales, al no ser necesarios para cubrir las obligaciones con inversionistas, y de acuerdo a la es- tructura del fideicomiso, han sido devueltos como res- tituciones al originador. Objetivo del Informe y Metodología El objetivo del presente informe es entregar la calificación al Fi- deicomiso Mercantil Irrevocable denominado “Fideicomiso de Ti- tularización de Cartera MARCIMEX”, empresa del sector comer- cial dedicada a la compra y venta de productos importados, a tra- vés de un análisis detallado tanto cuantitativo como cualitativo de la capacidad de generar flujos futuros de fondos de los activos integrados al patrimonio autónomo, así como la idoneidad de los mecanismos de garantía presentados. ICRE del Ecuador Calificadora de Riesgos S.A., a partir de la infor- mación proporcionada, procedió a aplicar su metodología de ca- lificación que contempla dimensiones cualitativas y cuantitativas que hacen referencia a diferentes aspectos dentro de la califica- ción. La opinión de ICRE del Ecuador Calificadora de Riesgos S.A. respecto a éstas, ha sido fruto de un análisis realizado mediante un set de parámetros que cubren: la legalidad y forma de trans- ferencia de los activos del patrimonio de propósito exclusivo en Fideicomiso de Titularización de Cartera MARCIMEX (Estados Financieros diciembre 2016) MARCIMEX S.A.

Transcript of Fideicomiso de Titularización de Cartera MARCIMEX ... FINAL FIDEICOMISO PRI… · febrero 2017...

febrero 2017

Calificación Hernán López

Gerente General

Mariana Ávila

Subgerente de Análisis

Instrumentos Calificación Tendencia Acción de Calificación Metodología

Titularización de Cartera AAA Revisión Calificación de Titularización

Definición de categoría

Corresponde al patrimonio autónomo que tiene excelente capaci-

dad de generar los flujos de fondos esperados o proyectados y de

responder por las obligaciones establecidas en los contratos de

emisión.

El signo más (+) indicará que la calificación podrá subir hacia su

inmediato superior, mientras que el signo menos (-) advertirá des-

censo en la categoría inmediata inferior.

Fundamentos de Calificación

ICRE del Ecuador Calificadora de Riesgos S.A., en comité No.13-

2017, llevado a cabo el 20 de febrero de 2017; con base en los

estados financieros auditados a diciembre de 2015, estados fi-

nancieros internos, proyecciones financieras, estructuración de la

titularización, actas de accionistas y otra información relevante a

diciembre de 2016, califica en Categoría AAA, al Fideicomiso de

Titularización de Cartera MARCIMEX (Resolución

No.SC.IRQ.DRMV.2014.810 del 06 de marzo de 2014)

La calificación se sustenta en función del análisis expuesto y ob-

servando la capacidad del Patrimonio Autónomo para responder

a sus obligaciones, la cartera real frente a las proyecciones esta-blecidas, y la adecuada administración por parte de la fiduciaria,

lo que ha permitido cubrir las obligaciones con los inversionistas

dentro de los plazos estipulados. Al respecto:

El Fideicomiso ha contado permanentemente con los

recursos necesarios para cubrir sus obligaciones. Al 31 de diciembre mantiene cartera por un valor de USD 896

miles, la cual presenta una cobertura de 2,63 veces so-

bre el saldo por pagar a obligacionistas (USD 340.208,33).

La cartera real mantenida en el último semestre, pre-senta una amplia diferencia con la cartera estipulada en las proyecciones en un escenario pesimista, siendo

la primera mayor en todos los casos a la segunda, lo que muestra que el fideicomiso puede garantizar el

pago de las obligaciones.

El adecuado manejo por parte de la administradora de

fondos y fideicomisos ha permitido mantener un con-

trol adecuado sobre la administración de la cartera.

La cartera ha generado excedentes de flujos del Fidei-comiso, los cuales, al no ser necesarios para cubrir las obligaciones con inversionistas, y de acuerdo a la es-

tructura del fideicomiso, han sido devueltos como res-tituciones al originador.

Objetivo del Informe y Metodología

El objetivo del presente informe es entregar la calificación al Fi-

deicomiso Mercantil Irrevocable denominado “Fideicomiso de Ti-

tularización de Cartera MARCIMEX”, empresa del sector comer-

cial dedicada a la compra y venta de productos importados, a tra-

vés de un análisis detallado tanto cuantitativo como cualitativo

de la capacidad de generar flujos futuros de fondos de los activos

integrados al patrimonio autónomo, así como la idoneidad de los

mecanismos de garantía presentados.

ICRE del Ecuador Calificadora de Riesgos S.A., a partir de la infor-

mación proporcionada, procedió a aplicar su metodología de ca-

lificación que contempla dimensiones cualitativas y cuantitativas

que hacen referencia a diferentes aspectos dentro de la califica-

ción. La opinión de ICRE del Ecuador Calificadora de Riesgos S.A.

respecto a éstas, ha sido fruto de un análisis realizado mediante

un set de parámetros que cubren: la legalidad y forma de trans-

ferencia de los activos del patrimonio de propósito exclusivo en

Fideicomiso de Titularización de Cartera MARCIMEX (Estados Financieros diciembre 2016)

MARCIMEX S.A.

bnbnmb

febrero 2017

Fideicomiso de Titularización de Cartera MARCIMEX icredelecuador.com 2

base a los términos establecidos en el contrato; la estructura ad-

ministrativa de la administradora, su capacidad técnica, posicio-

namiento en el mercado y experiencia; la evaluación matemática,

y estadística de los flujos que fueron proyectados, el análisis del

índice de desviación y su posición frente a las garantías constitui-

das; la calidad de las garantías que cubran las desviaciones indi-

cadas y cualquier otra siniestralidad; el punto de equilibrio deter-

minado para la iniciación del proceso de titularización; la capaci-

dad de generar flujos dentro de las proyecciones del originador y

las condiciones del mercado; el comportamiento de los órganos

administrativos del originador, calificación de su personal, siste-

mas de administración y planificación y las consideraciones de

riesgos previsibles en el futuro, tales como máxima pérdida posi-

ble en escenarios económicos y legales desfavorables.

Conforme el Artículo 12 de la Codificación de las Resoluciones Ex-

pedidas por el Consejo Nacional de Valores, la calificación de un

instrumento o de un emisor no implica recomendación para com-

prar, vender o mantener un valor; ni una garantía de pago del

mismo, ni la estabilidad de su precio sino una evaluación sobre el

riesgo involucrado en éste. Es por lo tanto evidente que la califi-

cación de riesgos es una opinión sobre la solvencia y capacidad

de pago del “Fideicomiso de Titularización de Cartera MARCI-

MEX”, para cumplir los compromisos derivados de la emisión ana-

lizada, en los términos y condiciones planteados, considerando el

tipo y características de la garantía mantenida.

ICRE del Ecuador Calificadora de Riesgos S.A., guardará estricta

reserva de aquellos antecedentes proporcionados por la empresa

y que ésta expresamente haya indicado como confidenciales. Por

otra parte, ICRE del Ecuador Calificadora de Riesgos S.A. no se

hace responsable por la veracidad de la información proporcio-

nada por la empresa y por la fiduciaria.

La información que se suministra está sujeta, como toda obra hu-

mana, a errores u omisiones que impiden una garantía absoluta

respecto de la integridad de la información.

La información que sustenta el presente informe es:

Entorno macroeconómico mundial, regional y ecuatoriano.

Situación del sector y del mercado en el que se desenvuelve

el Originador.

Información cualitativa proporcionada por el Originador.

Estructura del Originador (perfil de la empresa, estructura

administrativa, proceso operativo, líneas de productos, etc.).

Prospecto de oferta pública.

Estados Financieros Auditados 2013- 2015, con sus respecti-

vas notas.

Estados Financieros no auditados al 31 de diciembre 2016.

Estados Financieros auditados al 31 de diciembre 2015.

Depreciación y amortización del periodo 2013- diciembre

2016.

Reseñas de la compañía.

Otros documentos que la compañía consideró relevantes.

Información levantada “in situ”.

Información cualitativa del originador.

Escritura del Fideicomiso Mercantil Irrevocable “Fideico-

miso de Titularización de Cartera MARCIMEX”.

Reglamento de gestión.

Informe de estructuración financiera.

Estado de Situación Financiera del “Fideicomiso de Titulari-zación de Cartera Marcimex”, al 31 de diciembre de 2016.

Experiencia del administrador fiduciario.

Calidad del activo subyacente.

En base a la información antes descrita, ICRE del Ecuador Califi-cadora de Riesgos S.A. analiza:

Capacidad de los activos integrados al patrimonio de propósito

exclusivo para generar los flujos futuros de fondos, así como la

idoneidad de los mecanismos de garantía presentados.

Criterio sobre la legalidad y forma de transferencia de los activos

del patrimonio de propósito exclusivo, en base a la documenta-

ción suministrada por el fiduciario, el originador y a los términos

establecidos en el contrato.

Estructura administrativa de la administradora, su capacidad

técnica, posicionamiento en el mercado y experiencia.

Consideraciones de riesgos cuando los activos del originador

que respaldan la titularización incluyan cuentas por cobrar a em-

presas vinculadas.

Emisor

La historia de MARCIMEX se remonta al año 1949 cuando

Marcelo Jaramillo Malo se asoció con el señor Brandon para

cristalizar el sueño de abrir una empresa que sea rentable a

través de la exportación de sombreros a varios países de

América y Europa, dicho accesorio constituía una pieza bá-

sica del vestuario de hombres y mujeres en aquella época. La

empresa nace con el nombre de “Brandon Hat Company So-

ciedad Anónima”.

En 1961 se decide incursionar en la venta de materiales de

construcción, consolidándose en ésta época como una de las

principales distribuidoras en el sur del país bajo el nombre

de “Marcelo Jaramillo e Hijos Cía. Ltda.”

En 1998 se potencializa la venta de electrodomésticos a cré-

dito directo en todas las tiendas a nivel nacional, lo que

marcó un hito en la comercialización de la empresa.

febrero 2017

Fideicomiso de Titularización de Cartera MARCIMEX icredelecuador.com 3

El 2002 se reforma el estatuto social y se incrementa el capi-

tal, ya bajo el régimen de dolarización, a dos millones de dó-

lares americanos. Para el 2015, el capital suscrito asciende a

trece millones quinientos mil dólares americanos, y el patri-

monio excede los sesenta y siete millones de dólares.

Al 31 de diciembre de 2016, MARCIMEX S.A. presenta un ca-

pital social de USD 20.000.000,00.

La plana administrativa de MARCIMEX S.A. cuenta con am-

plia experiencia y conocimiento de la empresa y del mercado

en el que se desenvuelve. La nómina de MARCIMEX S.A. al

31 de diciembre de 2016 está compuesta por 1.280 emplea-

dos.

MARCIMEX S. A. al 31 de diciembre de 2016 mantiene 6 jui-

cios laborales vigentes y 3 adicionales que se encuentran en

espera de una sentencia. La empresa no cuenta con sindica-

tos ni comités empresariales.

La empresa cuenta con prácticas de Buen Gobierno Corpora-

tivo, este se encuentra constituido por un sector directivo y

un sector ejecutivo.

Actualmente, la empresa ha presentado certificados de cum-

plimiento de obligaciones con el sistema de Seguridad Social

y un certificado del buró de crédito, evidenciando que la

compañía se encuentra al día con las instituciones financie-

ras, no registra demandas judiciales por deudas, no registra

cartera castigada ni saldos vencidos.

MARCIMEX S.A. es una empresa dedicada a la compra, im-portación, comercialización y venta a crédito de electrodo-mésticos de línea blanca (refrigeración y cocinas) y línea café (audio y video) tanto al sector mayorista como minorista.

Los productos fabricados se comercializan a través de la red de MARCIMEX S.A., que también incluye algunas líneas na-cionales importantes.

La empresa cuenta con 83 locales al 31 de diciembre de 2016.

El canal mayorista ofrece alternativas de crédito a sus clien-tes con plazos que van hasta los 8 meses, con excelencia en logística y competitividad en precios. Alrededor del 95% de las ventas del canal se realizan a crédito.

El canal minorista está conformado por más de 90 agencias en todo el territorio ecuatoriano. El mercado objetivo de MARCIMEX S.A. está constituido por personas de clase me-dia - baja dirigido sobre todo a la base de la pirámide, muchas de ellas no bancarizadas, de ahí la presencia de tiendas de la empresa en lugares donde las personas no cuentan con mu-chas más opciones de compra, atendiendo así a un segmento importante de la población.

Los principales competidores de MARCIMEX S.A. al 31 de di-

ciembre de 2016 son: almacenes Comandato, La Ganga, Cré-

ditos Económicos, importadora Jaher, y Artefacta.

Entre 2013 y 2015 las ventas se mantuvieron relativamente

estables en torno a los USD 200 millones, con costo de ventas

en torno al 73%.

El costo de ventas al 31 de diciembre de 2016 ha llegado a

niveles cercanos al 70%, produciendo de esta manera un sa-

ludable margen bruto en torno al 30%.

Los activos entre diciembre de 2015 y 2016 se han mante-nido en niveles constantes. Los activos corrientes represen-tan el 85,6% de los activos totales, y los no corrientes el 14,4% restante. Dentro de los activos corrientes, se aprecia que las cuentas por cobrar comerciales, disminuyeron en 20% de diciembre 2015 a junio 2016 (pasaron de USD 82,8 millones a USD 66,3 millones), y volvieron a crecer en 17% para diciembre de 2016 (llegando a niveles superiores a USD 77,7 millones).

Los pasivos totales se han incrementado en 2% entre diciem-

bre de 2015 y diciembre de 2016. Dicho incremento es pro-

ducto de una variación del 252% en las obligaciones financie-

ras en el largo plazo, provocando en los pasivos no corrientes

una variación del 125% con respecto a diciembre del año an-

terior. Al 31 de diciembre de 2016, MARCIMEX S.A. mantiene

obligaciones financieras con bancos nacionales por un total

de USD 46,3 millones, de los cuales USD 40,3 millones corres-

ponden a capital, y USD 5,9 millones a intereses.

Existe un incremento en el capital social de la compañía en

el mes de marzo 2016 y se pasa de USD 13,5 millones a USD

20 millones.

Administradora de Fondos y Fideicomisos

FIDEVAL S.A. Administradora de Fondos y Fideicomisos es

una compañía legalmente inscrita en el Registro de Mercado

de Valores constituida con el objeto de Administrar Negocios

Fiduciarios, Fideicomisos, Encargos Fiduciarios de Terceros,

Fondos de Inversión y Representar a Fondos Internacionales.

FIDEVAL S.A. Administradora de Fondos y Fideicomisos no

pertenece a ningún grupo financiero local o internacional. De

acuerdo a la página web de FIDEVAL S.A., “La estructura or-

ganizacional de FIDEVAL se basa en equipos multidisciplina-

rios para la atención de los diferentes negocios que adminis-

tra, contando con profesionales con la mejor formación aca-

démica en varias especialidades; estructura diseñada para

permitir un adecuado manejo de riesgos, control, adminis-

tración, que permite un monitoreo constante y proactivo del

cumplimiento de las instrucciones de cada negocio fiducia-

rio, velando así por el cumplimiento de los objetivos tácticos

y estratégicos de los negocios administrados y la compañía”.

En lo que respecta a tecnología, FIDEVAL S.A. cuenta con un

equipo de ingenieros en sistemas con amplia experiencia, es-

pecializados en negocios fiduciarios y fondos de inversión.

Utiliza el sistema Gestor, ampliamente difundido en el mer-

cado, que tiene más de 15 años de experiencia y solidez. Ad-

ministra Fideicomisos cuyo valor patrimonial supera los USD

febrero 2017

Fideicomiso de Titularización de Cartera MARCIMEX icredelecuador.com 4

1,700 millones, brindando servicios de calidad y valor agre-

gado a instituciones del sistema financiero, organismos mul-

tilaterales, constructoras, aseguradoras, consorcios, y a im-

portantes empresas en diferentes industrias. De acuerdo a la

información de la página web de FIDEVAL S.A., la empresa

administra los siguientes negocios fiduciarios:

Encargos Fiduciarios

Fideicomisos Inmobiliarios

Fideicomisos de Administración

Fideicomisos en Garantía

Fideicomisos de Inversión

Titularizaciones

Negocios Administrados

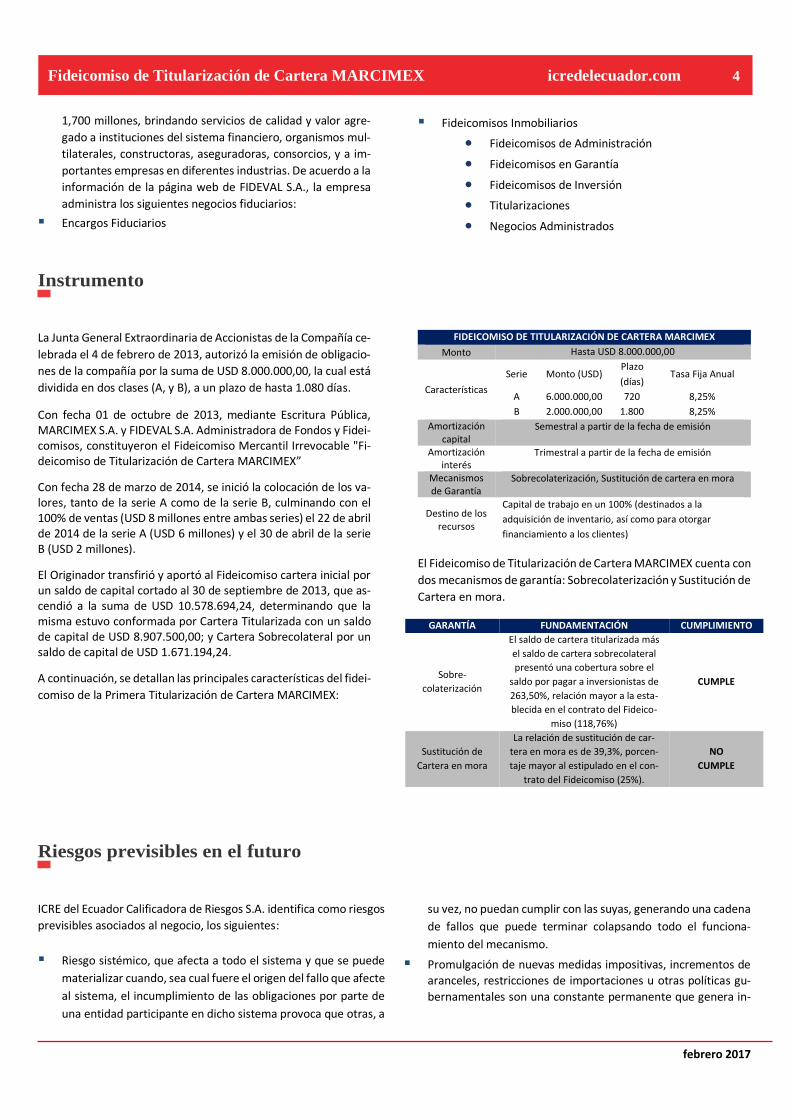

Instrumento

La Junta General Extraordinaria de Accionistas de la Compañía ce-

lebrada el 4 de febrero de 2013, autorizó la emisión de obligacio-

nes de la compañía por la suma de USD 8.000.000,00, la cual está

dividida en dos clases (A, y B), a un plazo de hasta 1.080 días.

Con fecha 01 de octubre de 2013, mediante Escritura Pública, MARCIMEX S.A. y FIDEVAL S.A. Administradora de Fondos y Fidei-comisos, constituyeron el Fideicomiso Mercantil Irrevocable "Fi-deicomiso de Titularización de Cartera MARCIMEX”

Con fecha 28 de marzo de 2014, se inició la colocación de los va-lores, tanto de la serie A como de la serie B, culminando con el 100% de ventas (USD 8 millones entre ambas series) el 22 de abril de 2014 de la serie A (USD 6 millones) y el 30 de abril de la serie B (USD 2 millones).

El Originador transfirió y aportó al Fideicomiso cartera inicial por un saldo de capital cortado al 30 de septiembre de 2013, que as-cendió a la suma de USD 10.578.694,24, determinando que la misma estuvo conformada por Cartera Titularizada con un saldo de capital de USD 8.907.500,00; y Cartera Sobrecolateral por un saldo de capital de USD 1.671.194,24.

A continuación, se detallan las principales características del fidei-

comiso de la Primera Titularización de Cartera MARCIMEX:

FIDEICOMISO DE TITULARIZACIÓN DE CARTERA MARCIMEX

Monto Hasta USD 8.000.000,00

Características

Serie Monto (USD) Plazo

(días) Tasa Fija Anual

A 6.000.000,00 720 8,25%

B 2.000.000,00 1.800 8,25%

Amortización capital

Semestral a partir de la fecha de emisión

Amortización interés

Trimestral a partir de la fecha de emisión

Mecanismos de Garantía

Sobrecolaterización, Sustitución de cartera en mora

Destino de los recursos

Capital de trabajo en un 100% (destinados a la

adquisición de inventario, así como para otorgar

financiamiento a los clientes)

El Fideicomiso de Titularización de Cartera MARCIMEX cuenta con

dos mecanismos de garantía: Sobrecolaterización y Sustitución de

Cartera en mora.

GARANTÍA FUNDAMENTACIÓN CUMPLIMIENTO

Sobre-

colaterización

El saldo de cartera titularizada más

el saldo de cartera sobrecolateral

presentó una cobertura sobre el

saldo por pagar a inversionistas de

263,50%, relación mayor a la esta-

blecida en el contrato del Fideico-

miso (118,76%)

CUMPLE

Sustitución de

Cartera en mora

La relación de sustitución de car-

tera en mora es de 39,3%, porcen-

taje mayor al estipulado en el con-

trato del Fideicomiso (25%).

NO

CUMPLE

Riesgos previsibles en el futuro

ICRE del Ecuador Calificadora de Riesgos S.A. identifica como riesgos

previsibles asociados al negocio, los siguientes:

Riesgo sistémico, que afecta a todo el sistema y que se puede

materializar cuando, sea cual fuere el origen del fallo que afecte

al sistema, el incumplimiento de las obligaciones por parte de

una entidad participante en dicho sistema provoca que otras, a

su vez, no puedan cumplir con las suyas, generando una cadena

de fallos que puede terminar colapsando todo el funciona-

miento del mecanismo.

Promulgación de nuevas medidas impositivas, incrementos de

aranceles, restricciones de importaciones u otras políticas gu-

bernamentales son una constante permanente que genera in-

febrero 2017

Fideicomiso de Titularización de Cartera MARCIMEX icredelecuador.com 5

certidumbre para el mantenimiento del sector. Generando in-

cremento de precios de los bienes importados, para mitigar

este riesgo, MARCIMEX S.A. ha incurrido en el proceso produc-

tivo de bienes para su comercialización.

Un alto nivel de competencia en el segmento en los que parti-

cipa la compañía, la facilidad de la competencia para otorgar

créditos superiores a los de MARCIMEX S.A., lo cual podría dis-

minuir la participación de la compañía en el mercado, por ende,

disminuir sus ventas. Riesgo que mitiga la compañía a través de

la penetración en sectores donde la competencia no llega.

Riesgo operacional que toma en consideración las posibles

afectaciones de los flujos de la compañía como consecuencia

de la exposición a ciertos factores de riesgo asociados con los

recursos humanos, los procesos, la tecnología utilizada, etc.

Gran porcentaje de las ventas de MARCIMEX S.A. son realizadas

a crédito, con la finalidad de reducir el riesgo y tener una mayor

diversificación del mismo, la compañía cuenta con una estricta

política de crédito, en la cual mantiene un perfil de cliente que

debe cumplir con las siguientes características: edad entre 21 y

65 años; la cuota mínima es de USD 18 y máxima de USD 300;

el plazo para crédito en línea blanca es de máximo 18 meses,

para motos el que esté vigente y para celulares de 9 meses; la

periodicidad de cobros es mensual y la tasa de interés para los

créditos es del 15%. También es importante mencionar que,

como garantías requeridas en los procesos de crédito, MARCI-

MEX S.A. recibe firmado de sus clientes un pagaré y un contrato

de compra venta con reserva de dominio y dación en pago a

favor de la compañía.

El resumen precedente es un extracto del informe de la Revisión de la Calificación de Riesgo del Fideicomiso Mercantil Irrevocable “Fi-

deicomiso Primera Titularización de Cartera MARCIMEX” realizado en base a la información entregada por la empresa, la fiduciaria y de la información pública disponible.

Atentamente,

Ing. Hernán Enrique López Aguirre PhD(c)

Gerente General

febrero 2017

Fideicomiso de Titularización de Cartera MARCIMEX icredelecuador.com 6

Entorno Macroeconómico

ENTORNO MUNDIAL

El año 2016 cerró con un crecimiento mundial estimado del 3,1%,

debido al bajo precio de las materias primas, acontecimientos polí-

ticos y sucesos de carácter natural cuyo efecto agudizó el desem-

peño de las economías. En este año, se prevé una ligera aceleración

económica, proyectando el crecimiento mundial en 3,4% y en 3,6%

para el 20181.

De manera particular, las economías avanzadas proyectan un tenue

crecimiento económico del 1,9% para este 2017 y 2% para el 2018;

cabe mencionar que estas proyecciones están rodeadas de incerti-

dumbre debido al cambio de gobierno de los Estados Unidos de Nor-

teamérica, el cual podría adoptar medidas de política económica

que generarían efectos económicos a nivel mundial. Por otro lado,

las Economías de Mercados Emergentes y en Desarrollo (EMED) pro-

yectan un dinamismo económico mucho más optimista para el 2017

con un crecimiento proyectado de 4,5% y para el 2018 se proyecta

un repunte que alcance el 4,8%.

Otro organismo de monitoreo económico como el Banco Mundial es

menos optimista que el Fondo Monetario Internacional, proyec-

tando para el 2017 una aceleración en el crecimiento económico

mundial del 2,7%, por las expectativas que giran en torno a la dismi-

nución de los obstáculos en las actividades de los exportadores. Para

el Banco Mundial2, las proyecciones de las economías avanzadas

apuntan a un crecimiento económico del 1,8% para este año, deri-

vada del estímulo fiscal en las principales economías, en particular,

de los Estados Unidos de Norteamérica. Para las EMED, este orga-

nismo proyecta una mayor recuperación económica que para las

economías avanzadas, repuntando su crecimiento económico en un

4,2%.

Con respecto a la Zona Euro, se espera que este año tenga un ligero

crecimiento en su economía del 1,9%, según la Rama Ejecutiva de la

Unión Europea. Los bajos precios del petróleo, los créditos a meno-

res costos y la depreciación del euro continuarán impulsando la ex-

pansión en la Zona Euro, pero ésta se verá opacada por un “ajuste

desordenado” en China y por la posibilidad de tasas de interés más

altas en Estados Unidos3. Según la Consultora PwC, las economías de

la periferia de la Zona Euro crecerán más rápido que las economías

del centro de la zona, por cuarto año consecutivo. Se espera que el

PIB de Irlanda se expanda a más del 3% anual, y que Francia y Ho-

landa sean las economías que más crezcan a un ritmo de 1,5%

anual4.

La región asiática sigue liderando el crecimiento económico mun-

dial. Según el informe sobre las perspectivas regionales para Asia y

el Pacífico emitido por el FMI, las perspectivas de crecimiento son

favorables, tomando en cuenta el desacelerado crecimiento de

China, sin embargo, la Región proyecta un crecimiento del 5,3% para

el 2017. Es importante mencionar que la Región sufre un creci-

miento desigual, causado por los modelos de inversión que los paí-

ses están adoptando, proyectándose para el año 2017 un creci-

miento económico del 6,2% para China, 0,6% para Japón y 7,6% para

India5.

El dinamismo económico mundial para el 2017 se caracteriza por

mantenerse en un escenario de incertidumbre, debido a que es un

año electoral para gran parte de los países europeos y americanos.

Las políticas proteccionistas que se implantan en Estados Unidos re-

tan al comercio mundial, debido a que este país es el primer impor-

tador y el segundo mayor exportador del mundo6.

Por otro lado, la Unión Europea implanta mecanismos de protección

agraria, inyectando programas de incentivo a la producción agraria

y de manera más específica a la producción de banano7; esto genera

preocupación para los países primario-exportadores, cuyas expecta-

tivas se debilitan a nivel competitivo.

ENTORNO REGIONAL

1http://www.imf.org/external/spanish/pubs/ft/weo/2017/update/01/pdf/0117s.pdf 2http://www.bancomundial.org/es/news/press-release/2017/01/10/global-growth-edges-up-to-2-7-percent-despite-weak-investment 3http://www.forbes.com.mx/eurozona-preve-crecimiento-moderado-en-2016-y-2017/#gs.xOYhps8 4 http://eleconomista.com.mx/economia-global/2017/01/13/5-predicciones-economia-

mundial-2017

5 https://www.imf.org/external/Pubs/FT/REO/2016/apd/eng/pdf/areo1016spa.pdf 6 Diario El Comercio, “Proteccionismo reta al comercio mundial”, lunes 6 de febrero de 2017, página 5. 7 Diario El Comercio, “UE ratificó protección para banano”, lunes 3 de febrero de 2017, pá-gina 5

Fideicomiso de Titularización de Cartera MARCIMEX (Estados Financieros diciembre 2016)

MARCIMEX S.A.

bnbnmb

febrero 2017

Fideicomiso de Titularización de Cartera MARCIMEX icredelecuador.com 7

En lo que respecta a América Latina, la región ha experimentado una

desaceleración de su actividad económica desde el 2012 con tasas

de crecimiento modestas, debido al marcado descenso en los pre-

cios de las materias primas que han oscilado entre 30% y 50% en

relación a su valor máximo, dependiendo del país. Según el informe

elaborado conjuntamente por el Centro de Desarrollo de la Organi-

zación para la Cooperación y el Desarrollo Económico (OCDE), la Co-

misión Económica de las Naciones Unidas para América Latina y el

Caribe (CEPAL) y el Banco de Desarrollo de América Latina (CAF), las

estimaciones de crecimiento económico de la Región durante el

2016 sufrieron una contracción entre -0,5% y -1%, esto también cau-

sado por la fuerte contracción experimentada por Brasil y Vene-

zuela, países que representan el 45% del PIB del Bloque Regional.

Sin embargo, para el 2017 se evidencia un repunte con un creci-

miento proyectado entre el 1,5% y 2%8.

Una visión particular de las economías con mayores hechos relevan-

tes que influyen en el comportamiento del Bloque Regional co-

mienza por describir a las economías centroamericanas, las cuales

lograron un crecimiento estimado entre el 2,3% y el 6%, siendo este

último porcentaje el de la economía que más creció en 2016. Asi-

mismo, las economías caribeñas tuvieron un crecimiento que fue

desde 0,5% a 4,4%; sin tomar a en cuenta a Surinam y Trinidad y

Tobago, las cuales podrían entrar en recesión. Por su parte, los paí-

ses andinos obtuvieron crecimientos entre el 0,5 y el 4,5%, excepto

Ecuador y Venezuela, cuyas economías todavía están una contrac-

ción9. Las economías caracterizadas por su notable crecimiento en

anteriores periodos como Argentina y Brasil, sufrieron una contrac-

ción y en el caso de Brasil, continúa estancada en su peor recesión

desde hace tres décadas.10

Las proyecciones para el 2017 son levemente alentadoras, pronosti-

cando un crecimiento del 1,2%, ocasionado por la recuperación gra-

dual en los precios de las materias primas. De manera particular, se

espera que Brasil crezca a un 0,5% gracias a la reducción de las difi-

cultades internas; por otra parte, la economía mexicana atraviesa

por una desaceleración con un crecimiento del 1,8%, causada por la

caída de la inversión, efecto derivado de la incertidumbre política de

Estados Unidos. Para Argentina se espera un crecimiento del 2,7%,

mientras que, para Venezuela, afectada todavía por una profunda

recesión, se prevé una contracción del 4,3%. Para los países del Ca-

ribe se proyecta un crecimiento en términos generales del 3,1%11 .

Para la mayoría de países del bloque, está previsto que los déficits

por cuenta corriente alcancen su nivel máximo en el 2017 y gradual-

mente se vayan reduciendo hasta niveles más moderados, tomando

en cuenta que en algunos países la inversión extranjera directa (IED)

no es suficiente para financiar dichos déficits, lo que exige un reequi-

librio para evitar desbalances externos12.

Según las proyecciones del Fondo Monetario Internacional, el Blo-

que Regional Latinoamericano y del Caribe, después de la contrac-

ción de 0,7% estimada en el 2016, se espera que tenga una recupe-

ración y crecimiento del PIB del 1,2% para este año13.

El Banco Mundial, a su vez, registró una contracción del 1,4% en el

PIB de la Región en el año 201614 causada principalmente por la

caída de los precios de materias primas y petróleo, manifestando un

segundo año de recesión para la Región, suceso que se produce por

primera vez en treinta años.

Además, la CEPAL advierte que la Región sigue mostrando la mayor

desigualdad en la distribución de ingresos. Más de 100 millones de

habitantes viven en hogares pobres o de clase media vulnerable, con

servicios de mala calidad, empleos precarios, ahorros escasos e in-

formales y poca movilidad social, constituyendo una tarea ardua

para los gobiernos de la Región, buscar el crecimiento y desarrollo

económico que mejore la calidad de vida de la población latinoame-

ricana.

ENTORNO ECUATORIANO

La economía ecuatoriana, apegada al comportamiento económico

de la Región, atraviesa por una recesión económica de la cual toda-

vía no puede recuperarse. Según el Foro Económico Mundial, cerró

el 2016 ubicándose en el lugar 91 de un ranking de 138 países15 en

la determinación del Índice de Competitividad Global (ICG), el cual

indica que la competitividad del Ecuador se ve afectada en la califi-

cación de los doce pilares tomados en cuenta para el cálculo de este

8https://globalconnections.hsbc.com/mexico/es/articles/perspectivas-economicas-de-ame-rica-latina-2017 9http://repositorio.cepal.org/bitstream/handle/11362/40721/LCG2689_es.pdf?se-quence=1&isAllowed=y 10 http://www.efe.com/efe/america/economia/la-economia-brasilena-completa-dos-anos-en-recesion/20000011-2943010 11 http://www.bancomundial.org/es/news/press-release/2017/01/10/global-growth-ed-ges-up-to-2-7-percent-despite-weak-investment 12http://repositorio.cepal.org/bitstream/handle/11362/40721/LCG2689_es.pdf?se-quence=1&isAllowed=y

Índice, debido al deterioro principalmente de factores como la efi-

ciencia en mercado laboral, los impuestos y el desempeño guberna-

mental.

Durante el 2016, Ecuador se enfrentó a diversos factores que agudi-

zaron el desempeño económico, desastres naturales, los precios ba-

jos de las materias primas y la subida de las tasas de interés de Esta-

dos Unidos,16 que generaron una nueva apreciación del dólar. Con

13http://www.eluniverso.com/noticias/2017/01/23/nota/6012973/economia-america-la-tina-se-expandira-2017-segun-fmi 14 http://www.nytimes.com/es/2017/01/17/america-latina-no-superara-su-bajo-creci-miento-en-2017-segun-el-fmi-y-el-banco-mundial/ 15http://reports.weforum.org/global-competitiveness-index/country-profiles/#eco-nomy=CHE 16 http://www.bbc.com/mundo/noticias/2015/12/151216_economia_aumenta_tasas_inte-res_estados_unidos_fed_lf

febrero 2017

Fideicomiso de Titularización de Cartera MARCIMEX icredelecuador.com 8

el fin de volverse más competitivo en el contexto comercial interna-

cional, Ecuador firmó un acuerdo multipartes con la Unión Europea,

con el cual productos agrícolas de interés, como flores, atún, cama-

rón, café, frutas tropicales, que representan aproximadamente USD

1,5 millones en exportaciones, tendrán arancel cero de forma inme-

diata. Adicionalmente se obtuvo acceso al mercado europeo para

nuevos productos como maíz, arroz y panela17.

En cuanto a la innovación, Ecuador en el 2016 ocupó el puesto nú-

mero 100 en el ranking de 128 países evaluados por la Organización

Mundial de Propiedad Intelectual,18 mientras que presenta la posi-

ción 53 de 133 países en el Índice de Progreso Social creado por la

ONG Social Progress Imperative, con sede en EEUU19.

El Presupuesto General del Estado para el año 2016 fue de USD

29.835 millones, considerando un precio del petróleo de USD 35. Sin

embargo, el terremoto ocurrido en el mes de abril y el pago reali-

zado a la empresa norteamericana OXY, obligó a reajustar el presu-

puesto en USD 32.703 millones.20 El Presupuesto General del Estado

aprobado para el 2017 es de USD 29.834,96.21

El saldo de la deuda consolidada en el año 2016 cerró con un monto

de USD 26.792 millones, representando el 27,8% del PIB y mos-

trando un incremento de USD 5.520 millones con relación al año

2015. La deuda agregada cerró en USD 38.118 millones, represen-

tando el 39,6% del PIB22. Es importante mencionar, la nueva emisión

de bonos soberanos por USD 1.000 millones a una tasa del 9,125%

con vencimiento al 13 de diciembre de 2026,23 hecho que incre-

menta la deuda contraída por el Estado, sumándose al desembolsó

de USD 364 millones para la reconstrucción de las zonas afectadas

por el terremoto de abril de 2016 realizado por el FMI. Por otro lado,

se ha dado una disminución de la deuda interna, fruto de que el 3

de febrero de 2017, se presenta la eliminación del rubro correspon-

diente a “Deuda de Gobierno” por USD 2.506,7 millones registrados

en los estados financieros del IESS a septiembre de 2016, hecho que

evidentemente disminuye la deuda del Estado.

COLOCACIÓN DE BONOS ECUATORIANOS AÑO DE EMISIÓN

MONTO EN USD MILLONES

AÑO DE VENCIMIENTO

RENDIMIENTO

2014 2.000 2024 7,95% 2015 750 2019 10,5% 2015 750 2019 8,5%

2016 (junio) 1.000 2022 10,75% 2016 (sept.) 1.000 2022 10,75% 2016 (dic.) 750 2026 9,65%

2017 1.000 2026 9,1% Tabla 1: Colocación de Bonos Ecuatorianos

Fuente: Ministerio de Finanzas; Elaboración: ICRE

El Riesgo País medido con el EMBI al 3 de febrero del presente año

se encuentra en 619 puntos,24 efecto de la deuda explicada anterior

17 https://www.bce.fin.ec/index.php/component/k2/item/788 18 http://www.wipo.int/edocs/pubdocs/en/wipo_pub_gii_2016-intro5.pdf 19 https://www2.deloitte.com/content/dam/Deloitte/mx/Documents/about-deloitte/In-dice-Prgreso-Social-2016.pdf 20 http://www.elcomercio.com/actualidad/presupuesto-ecuador-oxy-terremoto-proveedo-res.html 21 http://www.finanzas.gob.ec/el-presupuesto-general-del-estado/ 22 http://www.elcomercio.com/actualidad/deuda-ecuador-finanzas-economia.html 23 http://www.elcomercio.com/cartas/deuda-consolidad-cartas-opinion.html

y la incertidumbre causada por el cambio de gobierno en este año,

además estos hechos causan cierto grado de suspenso en las líneas

de crédito de los organismos internacionales de financiamiento.

En cuanto a las proyecciones, el FMI prevé decrecimientos durante

cinco años seguidos a partir del año 2016. Para el año 2017, prevén

una variación del crecimiento del -2,7%, a su vez, la CEPAL proyecta

un leve crecimiento del 0,3%, mientras el Banco Mundial pronostica

un escenario más optimista con un crecimiento del 0,8%25. El Banco

Central del Ecuador calculó una variación interanual al tercer trimes-

tre de 2016 del -1,6%, mostrando una recuperación del 0,5% res-

pecto al segundo trimestre del mismo año26. Para el 2017, esta

misma institución tiene una previsión de crecimiento del 1,42% to-

mando en cuenta expectativas optimistas con un pronóstico de cre-

cimiento en las exportaciones del 11,9%, considerando el aumento

moderado en los precios del crudo27.

De acuerdo al Boletín de Comercio Exterior de Proecuador, corres-

pondiente a enero de 2017, durante el periodo de enero-octubre del

2016 se presentó un superávit en la balanza comercial total de USD

1.064 millones. Las exportaciones decrecieron en un 12%, al compa-

rar con el mismo periodo respecto al año 2015, así mismo, las im-

portaciones decrecieron en un 27,3%.

Gráfico 1: Balanza Comercial Total FOB (millones USD)

Fuente: Proecuador; Elaboración: ICRE

Al realizar el análisis de la balanza comercial petrolera y no petro-

lera, se evidencia que la primera fue superavitaria en USD 2.338 mi-

llones durante los meses de enero a octubre del 2016, mientras que

la balanza no petrolera fue deficitaria en USD 1.274 millones para el

mismo periodo de análisis.

24 http://www.ambito.com/economia/mercados/riesgo-pais/info/?id=5&desde=27/12/2015&hasta=27/01/2017&pag=1 25 Diario El Comercio, “Latinoamérica espera un repunte para el 2017”, lunes 2 de enero de 2017, página 5. 26 https://www.bce.fin.ec/images/BANCO_C_ECUADOR/PDF/presentacion-balanza-pago-29122016.pdf 27 http://www.eluniverso.com/noticias/2017/01/10/nota/5989852/cifras-crecimiento-pib-2017-difieren-segun-institucion

22.036 21.699

337

15.66117.482

1.821

13.778 12.714

1.064

0

5.000

10.000

15.000

20.000

25.000

Exportaciones Importaciones Balanza Comercial

2014 2015 2016

febrero 2017

Fideicomiso de Titularización de Cartera MARCIMEX icredelecuador.com 9

Gráfico 2: Balanza comercial petrolera y no petrolera FOB (millones USD)

Fuente: Proecuador; Elaboración: ICRE

MACROECONOMÍA Ingreso per cápita (proyección 2017) USD 5996,2 Inflación anual (enero 2017) * 0,09% Inflación mensual (diciembre 2016) * 0,16% Salario básico unificado USD 375 Canasta familiar básica (diciembre 2016) * USD 700,96 Tasa de empleo adecuado (diciembre 2016) * 41,2% Tasa de desempleo (diciembre 2016) * 5,2% Precio crudo WTI (3 de febrero de 2017) USD 53,83 Precio crudo Oriente (3 de febrero de 2017) USD 47,88 Riesgo país (3 de febrero de 2017) * 619 puntos Deuda como porcentaje del PIB (diciembre 2016) 27,8% Tasa de interés activa (febrero 2017) 8,25% Tasa de interés pasiva febrero 2017) 5,07% Deuda pública agregada (diciembre 2016) millones USD 38.118 Deuda pública consolidada (diciembre 2016) millones USD 26.792

(*) Última fecha de información disponible

Tabla 2:Indicadores macroeconómicos Fuente: FMI, INEC, SIN, Ministerio de Finanzas, BVG, Ambito.com y BCE; Elabo-

ración: ICRE

ÍNDICES FINANCIEROS Tasa máxima productiva corporativa 9,33% Tasa máxima productiva empresarial 10,21% Tasa máxima productiva PYMES 11,83% Tasa efectiva máxima consumo 17,30%

Tabla 3: Índices financieros enero 2017 (%) Fuente: BCE; Elaboración: ICRE

MONTOS NEGOCIADOS BOLSA USD %

BVQ 3.303.878 24% BVG 10.676.665 76%

Tabla 4: Montos negociados al 3 de febrero de 2017

Fuente: BVQ28; Elaboración: ICRE

De acuerdo a la información provista por la Bolsa de Valores Quito,

la composición de los montos negociados presentó una concentra-

ción de negociaciones de renta fija del 99,48% comparado con sólo

un 0,52% en renta variable. En lo que concierne al tipo de mercado,

el 80% corresponde a las negociaciones de mercado primario y el

20% al mercado secundario. Al 3 de febrero de 2017 se registró un

monto total negociado a nivel nacional de USD 13.980.54329, mien-

tras que el Índice Ecuindex alcanzó 1.075,09 puntos al 6 de febrero

de 2017, reflejando un leve decrecimiento en la última semana.

28 http://www.bolsadequito.info/estadisticas/informacion-estadistica/ 29 Ídem

Gráfico 3: Historial de montos negociados BVQ y BVG

Fuente: BVQ; Elaboración: ICRE

A diciembre de 2016, existían 291 emisores, sin incluir fideicomisos

o titularizaciones. El sector comercial tiene la mayor cantidad de

emisores en el mercado.

Gráfico 4: Número de emisores por sector

Fuente: BVQ; Elaboración: ICRE

Las provincias con mayor concentración de emisores son Guayas

(152), Pichincha (100) y Azuay (11)30.

La inflación acumulada para enero de 2016 terminó con un 3,09%.

La inflación acumulada para enero de 2017 fue de 0,09%, según el

BCE.

Gráfico 5: Inflación acumulada Fuente: BCE; Elaboración: ICRE

30 Ídem

4.407

2.069 2.338

9.371

10.645

-1.274-2.000

0

2.000

4.000

6.000

8.000

10.000

12.000

Exportaciones Importaciones Balanza Comercial

Petrolera No petrolera

0

100000

200000

300000

400000

500000

600000

700000

800000

BVQ BVG

Agrícola, ganadero, pesquero y maderero;

11%

Comercial; 31%

Energía y Minas; 0%Financiero;

9%

Industrial; 29%

Inmobiliario; 2%

Mutualistas y Cooperativas

; 3%

Servicios; 12%

Construcción; 3%

0

0,5

1

1,5

2

2,5

3

3,5

febrero 2017

Fideicomiso de Titularización de Cartera MARCIMEX icredelecuador.com 10

Las cifras graficadas corresponden al WTI, de acuerdo al Banco Cen-

tral del Ecuador en su página web; el precio del WTI registró un valor

de USD 53,83 al 3 de febrero de 2017.

Gráfico 6: Evolución precio Barril WTI

Fuente: BCE; Elaboración: ICRE

La tasa de interés activa al 3 de febrero de 2017 se sitúa en 8,25%,

mientras que la tasa de interés pasiva en 5,07%, según el BCE.

Gráfico 7: Tasa activa y pasiva

Fuente: BCE; Elaboración: ICRE

La mayor cantidad de PYMES al 30 de diciembre de 2016, se concen-

tran en Guayas (72) y Pichincha (38).

Gráfico 8: PYMES en el mercado bursátil

Fuente: BVQ; Elaboración: ICRE

En cuanto a la recaudación de impuestos en Ecuador se incrementó

en un 12% entre enero de 2016 y el mismo mes de 2017. En enero

de 2016, la recaudación total fue de USD 1.143 millones, mientras

que, para enero de 2017, la cifra se incrementó a USD 1.279 millo-

nes, lo que es signo claro de la recuperación económica del país31.

Con lo antes expuesto se da cumplimiento a lo establecido en el Nu-

meral 1, del Artículo 19, Subsección IV. ii, Sección IV, Capítulo III,

Subtítulo IV, Título II de la Codificación de las Resoluciones Expedi-

das por el Consejo Nacional de Valores.

Sector comercial

El sector comercial hace referencia a las actividades socioeconó-

micas consistentes en la compra y venta de bienes y servicios para

su uso, venta o transformación.

MARCIMEX S.A realiza sus actividades en este sector, el mismo

que para el 2015, registró una tasa de crecimiento del 2,7%, con

una revisión a la baja en abril de 2016 respecto de la estimación

preliminar del 2,8%. El crecimiento del comercio fue muy similar

al del PIB mundial, que se situó en un 2,4%.32

El comercio mundial y el PIB tienden a crecer a la par, a pesar de

que el comercio está sujeto a cambios más bruscos, sobre todo

cuando disminuye. El PIB mundial y las exportaciones mundiales

31 http://www.cesla.com/detalle-noticias-de-ecuador.php?Id=27877 32 https://www.wto.org/spanish/res_s/statis_s/wts2016_s/WTO_Chapter_03_s.pdf

de mercancías fluctúan juntas, pero el crecimiento de las expor-

taciones es más volátil que el PIB33.

Cabe recalcar que, a pesar de las distintas crisis financieras, la par-

ticipación del comercio mundial en el PIB es actualmente muy su-

perior a la que era hace 20 años.

33 https://www.wto.org/spanish/res_s/statis_s/its2015_s/its15_highlights_s.pdf

0

10

20

30

40

50

60

4

5

6

7

8

9

10

Tasa Activa Tasa Pasiva

40%

24%

17%

14%

3% 2% 0%

Comercial

Industrial

AGMP

Servicios

Inmobiliario

Construcción

Energía y Minas

febrero 2017

Fideicomiso de Titularización de Cartera MARCIMEX icredelecuador.com 11

Gráfico 9: Exportaciones mundiales de mercaderías (Billones USD) Fuente: OMC Elaboración: ICRE

En 2015, China fue, una vez más, el mayor exportador de mercan-

cías del mundo; los Estados Unidos, por su parte, fue el mayor

importador. Los cinco principales países comerciantes concentra-

ron más de un tercio del comercio mundial; a los tres primeros de

esos países les correspondió más de un cuarto del comercio mun-

dial como se observa en el gráfico.

Gráfico 10: Principales exportadores 2015 (Billones USD)

Fuente: OMC Elaboración: ICRE

Los Estados Unidos siguio ocupando el primer puesto entre los

países comerciantes de servicios comerciales. China, que ocupó

el segundo puesto, fue la única economía con una tasa positiva

de crecimiento tanto de las exportaciones como de las importa-

ciones. En 2015, todas las regiones, con excepción del Oriente

Medio, vieron disminuir sus exportaciones de servicios.34

La debilidad del comercio en 2015 se explica por diversos facto-

res, entre otros la desaceleración de la economía china, la grave

recesión del Brasil, la caída de los precios del petróleo y otros pro-

ductos básicos y la volatilidad cambiaria.35

Durante el primer trimestre de 2016, el valor del comercio de

mercancías pareció estabilizarse gracias a que el dólar frenó su

subida y los precios del petróleo iniciaron una modesta recupera-

ción; no obstante, persiste la incertidumbre sobre las perspecti-

vas para el conjunto del año.36

Por otro lado, el comercio es uno de los principales componentes

del PIB, aportando el 10% al tercer trimestre de 2016, este sector

ha presentado una disminución del 6,15% frente al tercer trimes-

tre de 2015.

34 https://www.wto.org/spanish/res_s/statis_s/wts2016_s/WTO_Chapter_05_s.pdf 35 https://www.wto.org/spanish/res_s/statis_s/wts2016_s/WTO_Chapter_03_s.pdf 36 Ídem. 37 https://www.bce.fin.ec/index.php/component/k2/item/763

Gráfico 11: Tasas de variación anual comercio 2004- Trim III 201637

Fuente: BCE Elaboración: ICRE

En junio de 2016, el 18,3% de la población económicamente ac-

tiva se dedica al comercio, valor inferior al registrado en diciem-

bre 2015 (18,9%).

Las exportaciones e importaciones de mercancías en el Ecuador,

tanto de bienes de consumo como bienes de capital, han tenido

una tendencia decreciente a partir del 2014, en el siguiente grá-

fico se puede apreciar el comportamiento de las importaciones y

exportaciones trimestrales en millones de dólares entre el primer

trimestre de 2014 y el segundo trimestre de 2016:

Gráfico 12: Importaciones y Exportaciones trimestrales Ecuador (millones

USD)

Fuente: OMC; Elaboración: ICRE

Las importaciones según el BCE entre enero y julio de 2016 con

relación al 2015 cayeron en un 34,2%, según el BC, en parte por

las salvaguardias y la coyuntura económica38

De acuerdo al estudio de opinión empresarial realizado por Banco

Central del Ecuador con fecha diciembre 2016, el ICE de comercio

(Índice de Confianza Empresarial) registró un incremento de 18,

puntos respecto a noviembre de 2016.

38http://www.elcomercio.com/actualidad/sobretasas-ropa-vodka-aranceles-comer-

cio.html.

5,168

10,509

19,002

1995 2005 2014

0

5

10

15

20

2,27

1,51,33

0,624 0,567

0

0,5

1

1,5

2

2,5

China EstadosUnidos

Alemania Japón Paises bajos

3,4

5,8

4,7

6,8

3,3

-0,8

1,2

-2

0

2

4

6

8

2010 2011 2012 2013 2014 2015 Trim III2016

0

1000

2000

3000

4000

5000

6000

7000

8000

I II III IV I II III IV I II

Exportacion

Importacion

2014 20162015

febrero 2017

Fideicomiso de Titularización de Cartera MARCIMEX icredelecuador.com 12

Gráfico 13: Tasas de variación anual comercio 2004- Trim III 201639

Fuente: BCE Elaboración: ICRE

El ICC (Índice de Confianza del Consumidor) permite aproximarse

a las intenciones de gasto de los consumidores preguntándoles

por su percepción actual y sus expectativas de futuro para la eco-

nomía del país, su economía familiar y el empleo, se convierte en

una herramienta útil para interpretar y predecir la evolución del

consumo privado, mismo que tiene como componentes el Indica-

dor de Situación Presente y el Indicador de Expectativas.

Dicho estudio de opinión empresarial, abarca 246 empresas del

sector comercial en todo el país, de las cuales a continuación se

muestra como ha variado el empleo, el valor de las ventas, el nivel

de inventarios y la situación del negocio.

Empleo: la demanda laboral del sector comercial sigue presen-

tando variaciones negativas mes a mes; y, en diciembre de 2016

registró una reducción del 0,1%con respecto a noviembre de

2016

Valor de las ventas: el valor de las ventas en diciembre 2016 au-

mento un 12,4%, valor mayor al pronosticado (4,6%).

Nivel de Inventarios: en diciembre de 2016, el 76% de las empre-

sas del sector comercial mencionan tener un nivel normal de in-

ventarios. El promedio de empresas que durante el período di-

ciembre de 2015 y diciembre de 2016 reportó niveles de inventa-

rios normales fue de 72%.

Situación del negocio: en diciembre de 2016, la cantidad de em-

presas del sector comercial que mencionan estar mejor, fue su-

perior al número de empresas que mencionan estar peor; lo que

se refleja en el saldo de 38%.

MARCIMEX S.A. se encuentra dentro del sub sector de electro-

domésticos, el cual agrupa la línea blanca y la línea café. La línea

blanca incluye los siguientes elementos:

Cocinas

Refrigeradoras

Lavadoras

Secadoras

Aires Acondicionados

39 https://www.bce.fin.ec/index.php/component/k2/item/763

Calentadores de agua/Calefones

Hornos

Lavavajillas

Por otro lado, la línea café agrupa los siguientes electrodomésti-

cos:

Tv

Equipo de Sonido

Video y Audio

Electrónica para el hogar

Telefonía

Videojuegos

Computadores

Cámaras Fotográficas

Uno de los importantes segmentos del comercio tiene que ver

con la comercialización de electrodomésticos tanto en el comer-

cio al por menor como al por mayor, el mismo que ha seguido el

comportamiento general de la economía.

Al país llegan electrodomésticos, en su mayoría, de China, Corea

del Sur, EE.UU., México y Brasil. Existe también producción nacio-

nal y ensamblaje de ciertas marcas.

El 95% de la producción local de línea blanca se concentra en tres

empresas: Indurama, Fibroacero y Mabe Ecuador. Además, hay

alrededor de 200 pequeñas empresas dedicadas a la fabricación

de partes y accesorios de electrodomésticos, con los que proveen

a las compañías productoras. En el país se fabrican cocinas, refri-

geradoras, congeladores, acondicionadores de aire, lavadoras, la-

vavajillas, entre otros artículos de línea blanca.

En el Ecuador existe la ASADELEC (Asociación de Almacenes de

Electrodomésticos del Ecuador) cuyos principales actores son:

Gráfico 14: Principales actores sub-sector electrodomésticos Fuente: ASADELEC; Elaboración: ICRE

Uno de los sectores que se puede beneficiar con el cambio de la

matriz productiva, impulsado por el gobierno ecuatoriano, es la

1.250

1.300

1.350

1.400

1.450

1.500

1.550

CallAndBuy1%

JCEVCORP Cia. Ltda.

2%Corporación Jarrín

Herrera5%

Sukasa7%

ICESA Japón, Orve

Hogar8%

Juan Eljuri9%

Créditos Económicos

10%

Artefacta13%

Comandato 14%

Marcimex 14%

La Ganga17%

febrero 2017

Fideicomiso de Titularización de Cartera MARCIMEX icredelecuador.com 13

industria de los electrodomésticos (refrigeradoras, cocinas, lava-

doras y secadoras). Se buscaría equipos eficientes en el uso de la

energía y que causen el menor impacto ambiental posible.

Además, se ha fijado el año 2017 como fecha para la eliminación

del subsidio al gas doméstico y su sustitución por electricidad.

Este cambio requiere de la sustitución total de las cocinas a gas

que dispone el país, por cocinas de inducción.

El sector ensamblador de electrodomésticos está en proceso de

transición, para dejar de ser ensamblador y convertirse en fabri-

cante de productos para el hogar con desarrollo de tecnologías

propias. Actualmente, se ensamblan en Ecuador electrodomésti-

cos para marcas internacionales como Whirlpool, Premium y Ge-

neral Electric.40

ProEcuador en un comunicado del 31 de octubre de 2016 afirma

que el mercado de electrodomésticos ha venido creciendo en

Perú, mercado donde MARCIMEX S.A. está presente. En lo que va

del año, se ha notado un incremento principalmente impulsado

por las lavadoras y especialmente del segmento premium. Hasta

el mes de septiembre, se evidencia un crecimiento del 4,8% res-

pecto al mismo periodo del año anterior. Uno de los factores que

impulsan el crecimiento es el factor de confianza o percepción de

confianza del consumidor. Este incremento es importante porque

impulsa la venta de electrodomésticos de origen ecuatoriano. La

exhibición de cocinas y refrigeradoras ecuatorianas es perfecta

dado que se sitúa en las principales cadenas de retail del Perú41.

Se debe considerar, por otro lado, que en la actualidad la comer-

cialización ya no solamente se realiza a través de los canales tra-

dicionales como son tiendas y almacenes, sino que están cre-

ciendo dos nuevos tipos de venta, que en particular para los elec-

trodomésticos están teniendo considerables incrementos. Estos

nuevos “modelos” de negocios hacen referencia a las ventas di-

rectas o por catálogo y las compras online.

Con lo antes expuesto se da cumplimiento a lo establecido en el

Numeral 5, del Artículo 19, Subsección IV. ii, Sección IV, Capitulo

III, Subtítulo IV, Título II de la Codificación de las Resoluciones Ex-

pedidas por el Consejo Nacional de Valores, es opinión de ICRE,

del Ecuador Calificadora de Riesgos S.A. que MARCIMEX S.A. man-

tiene una buena posición en su sector debido al enfoque acorde

a su mercado objetivo a pesar de la competencia y la situación en

la que se encuentra atravesando el sector comercial.

La Compañía

La historia de MARCIMEX se remonta al año 1949 cuando Marcelo

Jaramillo Malo se asoció con el señor Brandon para cristalizar el

sueño de abrir una empresa que sea rentable a través de la ex-

portación de sombreros a varios países de América y Europa, di-

cho accesorio constituía una pieza básica del vestuario de hom-

bres y mujeres en aquella época. La empresa nace con el nombre

de “Brandon Hat Company Sociedad Anónima”. En 1961 se de-

cide incursionar en la venta de materiales de construcción, con-

solidándose en ésta época como una de las principales distribui-

doras en el sur del país bajo el nombre de “Marcelo Jaramillo e

Hijos Cía. Ltda.”

Después de sucesivos aumentos de capital e inclusión de nuevos

socios, en 1992 se crea la marca MARCIMEX cuyo significado es

Marcelo Jaramillo Importa y Exporta, con un capital suscrito de

mil millones de sucres. En 1998 se potencializa la venta de elec-

trodomésticos a crédito directo en todas las tiendas a nivel nacio-

nal, lo que marcó un hito en la comercialización de la empresa.

El 2002 se reforma el estatuto social y se incrementa el capital, ya

bajo el régimen de dolarización, a dos millones de dólares ameri-

canos. Para el 2015, el capital suscrito asciende a trece millones

quinientos mil dólares americanos, y el patrimonio excede los se-

senta y siete millones de dólares.

40 http://www.proecuador.gob.ec/sector6-1/

El originador no pertenece a ningún grupo financiero. La propie-

dad de MARCIMEX S.A. está definida en la siguiente tabla:

NÓMINA ACCIONISTAS CAPITAL (USD) Girasolcorp Cía. Ltda. 9.450.000,00

Consensocorp Cía. Ltda. 10.550.000,00 Tabla 5: Nómina de accionistas

Fuente: MARCIMEX S.A.; Elaboración: ICRE

Consensocorp Cía. Ltda. es accionista principal en Ecuador de em-

presas relacionadas a la producción y comercialización de electro-

domésticos además de una empresa de servicios, una camaro-

nera y una empresa de seguros. Internacionalmente se encuentra

presente con los productos de la marca INDURAMA en 20 países,

contando con filiales en Colombia, Perú, y algunos países de Cen-

troamérica.

Todas las empresas comparten sinergias en transporte, publici-

dad y tecnología.

Adicionalmente, las compañías relacionadas de mayor participa-

ción en el grupo tienen operaciones sustentables, con políticas

independientes y financiamiento local. Las compañías relaciona-

das a MARCIMEX S.A. son las siguientes:

EMPRESA ACTIVIDAD Cybersur S.A. Contabilidad Induglob S.A. Fabricación aparatos eléctricos de uso do-

méstico Serviandina S.A. Asesoramiento empresarial

41 http://www.proecuador.gob.ec/pubs/incremento-de-ventas-de-electrodomesticos-en-peru-octubre-2016/

febrero 2017

Fideicomiso de Titularización de Cartera MARCIMEX icredelecuador.com 14

EMPRESA ACTIVIDAD Austromar S.A. Camarones Blancandina S.A. Asesoramiento empresarial Serinco S.A. Seguros Cominver Cía. Ltda. Actividades agrícolas Novaholding S.A. Holding Cuarmuebles S.A. Producción de mesones de cuarzo, tinas,

muebles de cocina Ingeniomotors S.A. Ensamblaje de motos

Tabla 6: Empresas del grupo Fuente: MARCIMEX S.A.; Elaboración: ICRE

La plana administrativa de MARCIMEX S.A. cuenta con amplia ex-

periencia y conocimiento de la empresa y del mercado en el que

se desenvuelve. La siguiente tabla muestra un detalle de los prin-

cipales ejecutivos:

NOMBRE CARGO AÑOS Feican Carrasco Rubén Andrés Gerente General 4

Encalada Coronel Marielisa Recursos Humanos 3 Chacón Pizarro Ana Cristina Abogado

Medina Toral María verónica Jefe Financiero 11 Figueroa Crespo Eulalia Organización y métodos 2 Pozo Bahamonde Rubén Jefe de TI 6

Sarmiento Fuela Jaime Fabián Jefe de Auditoria 5 Peralta Vallejo Mónica Jefe de Compras 3 Espinoza Abad Pedro Jefe de Retail

Vega Calderón Esteban Andrés Crédito y Cartera 4 Wilchez Arichabala Efrén Jefe de Mayoreo 8

Tabla 7: Principales ejecutivos Fuente: MARCIMEX S.A; Elaboración: ICRE

La estructura organizacional de la empresa está conformada de la

siguiente manera:

Gráfico 15: Estructura organizacional directivo

Fuente: MARCIMEX S.A.; Elaboración: ICRE

Adicionalmente, la estructura organizacional cuenta con diferen-

tes jefaturas, como son: jefe de mercadeo, jefe nacional de ventas

minoréo, jefe de crédito cartera y cobranza, jefe de compras, jefe

financiero, jefe de talento humano y valores, jefe de O&M y pro-

yectos, jefe de logística y servicios, jefe de tecnología e informa-

ción, jefe de desarrollo de producto y jefe de auditoría.

La nómina de MARCIMEX S.A. al 31 de diciembre de 2016 está

compuesta por 1.280 empleados como se muestra en la siguiente

tabla:

CARGO NÚMERO DE TRABAJADORES Asistentes 72

Cobradores 257 Jefes y Subjefes de agencia 141 Operador de contact center 79

Vendedores 398 Otros 333 Total 1.280

Tabla 8: Número de trabajadores Fuente: MARCIMEX S.A.; Elaboración: ICRE

MARCIMEX S.A. al 31 de diciembre de 2016 mantiene 6 juicios

laborales vigentes y 3 adicionales que se encuentran en espera de

una sentencia. La empresa no cuenta con sindicatos ni comités

empresariales.

Con todo lo expuesto en éste acápite, la calificadora sustenta que

se da cumplimiento a la norma estipulada en los Numerales 1.5 y

1.6 del Artículo 18 y el Numeral 4 del Artículo 19 de la Sección IV,

del Capítulo III, Subtítulo IV, del Título II de la Codificación de las

Resoluciones Expedidas por el Consejo Nacional de Valores res-

pecto del comportamiento de los órganos administrativos. Es opi-

nión ICRE del Ecuador Calificadora de Riesgos S.A. que MARCIMEX

S.A. mantiene una adecuada estructura administrativa y geren-

cial, que se desarrolla a través de adecuados sistemas de admi-

nistración y planificación, fomentando el desarrollo del capital

humano. Cabe recalcar que MARCIMEX S.A. mantiene adecuadas

prácticas de Buen Gobierno Corporativo.

BUENAS PRÁCTICAS

La empresa cuenta con prácticas de Buen Gobierno Corporativo,

mantiene un sector directivo y un sector ejecutivo. El sector eje-

cutivo, a su vez, está conformado por las gerencias generales de

las empresas que llevan a cabo la ejecución y operatividad de la

estrategia, modelo de negocios, políticas, presupuestos y linea-

mientos definidos por el grupo directivo. El grupo directivo tiene

las siguientes instancias:

Consejo Fundacional: máxima instancia de gobierno, define

la visión, macro políticas, modelos y asignación de recursos.

Gerente General

Gerente de Minoreo

Gerente de Mayoreo

AbogadoOficial de

Cumplimiento

Asistente de gerencia

Coordinador de SSO

febrero 2017

Fideicomiso de Titularización de Cartera MARCIMEX icredelecuador.com 15

Directorio Empresarial: aprueba y controla las políticas vin-

culadas a la estrategia, presupuestos y balances. Está inte-

grado por 4 directores miembros de la familia y 4 directores

externos.

Vicepresidencias de División: representan a las principales

áreas de negocios. Desarrollan planes de trabajo estratégicos

y optimizan la aplicación de la estrategia.

MARCIMEX S.A. colabora con la Fundación Humanitaria Pablo

Jaramillo Crespo, institución privada sin fines de lucro pertene-

ciente al grupo, que presta ayuda social prioritariamente a muje-

res, adolescentes y niños de escasos recursos y que se ha trans-

formado en una reconocida unidad médica del austro ecuato-

riano.

Actualmente, la empresa ha presentado certificados de cumpli-

miento de obligaciones con el sistema de Seguridad Social y un

certificado del buró de crédito, evidenciando que la compañía se

encuentra al día con las instituciones financieras, no registra de-

mandas judiciales por deudas, no registra cartera castigada ni sal-

dos vencidos. Con lo antes expuesto se da cumplimiento al Nu-

meral 1.3 del Artículo 18 del Capítulo III del Subtítulo IV del Título

II de la Codificación de las Resoluciones expedidas por el Consejo

Nacional de Valores.

OPERACIONES Y ESTRATEGIAS

MARCIMEX S.A. es una empresa dedicada a la compra, importación,

comercialización y venta a crédito de electrodomésticos de línea

blanca (refrigeración y cocinas) y línea café (audio y video) tanto al

sector mayorista como minorista. Siendo ya una empresa comercia-

lizadora por excelencia y en vista de las restricciones que el sector

importador presenta dadas las condiciones de la economía del país,

MARCIMEX S.A. incursiona desde 2015 en el sector productivo con

la finalidad de obtener una integración vertical en los servicios al

cliente.

Con esta estrategia, adquiere una fábrica dedicada a la elaboración

de superficies de cuarzo, tinas, hidromasajes y lavanderías. Además,

se incluye la producción de modulares de madera con cuarzo.

Los productos fabricados se comercializan a través de la red de MAR-

CIMEX S.A., que también incluye algunas líneas nacionales importan-

tes como son: muebles de hogar; colchas y edredones; cuadros y

otros similares. Junto a ello, se decide completar las líneas de impor-

tación con algunos productos enfocados al agro, artículos de compu-

tación y motos. Todo con la idea de dar un servicio integral al cliente.

La empresa cuenta con 83 locales al 31 de diciembre de 2016, las

agencias están ubicadas en las siguientes localidades:

LOCALIZACIÓN # DE LOCALES Costa 53 Amazonía 6 Sierra 24

Tabla 9: Distribución de las agencias Fuente: MARCIMEX S.A; Elaboración: ICRE

Para la comercialización de sus productos, la empresa utiliza dos ca-

nales principales como son: el canal mayorista y el minorista. La em-

presa cuenta con más de 1.200 clientes en el canal mayorista.

El canal mayorista está conformado por diez agencias principales

ubicadas en diferentes ciudades del Ecuador como se muestra en la

siguiente tabla:

AGENCIAS MAYORISTAS Ambato Cuenca

Guayaquil Loja

Pasaje- Machala Portoviejo Quevedo

Quito Riobamba

Santo Domingo Tabla 10: Distribución de agencias de mayoreo

Fuente: MARCIMEX S.A; Elaboración: ICRE

El canal mayorista ofrece alternativas de crédito a sus clientes con

plazos que van hasta los 8 meses, con excelencia en logística y com-

petitividad en precios. Alrededor del 95% de las ventas del canal se

realizan a crédito.

De los aproximadamente 1.200 clientes que tiene el canal mayorista,

se muestra en la siguiente tabla los datos al 31 de diciembre de 2016

de las principales ventas por cliente y agencias:

CLIENTE VENTA 2016 % INDIVIDUAL Macías Santos John Delfín 1.220.615 18% Castro Tello Juan Rosendo 1.080.943 16% Almespana Cia. Ltda. 789.216 12% Arevalo Izurieta Climaco 609.562 9% Electrodomesticos San Francisco 533.595 8% Gran Hogar S.A GRAHOGSA 525.147 8% Conterón Banda Narciza de Jesús 522.142 8% Grupocool S. A 519.966 8% Intergrow S. A 495.282 7% Bermeo Matamoros Marco Antonio 484.688 7% Total General 6.781.157 100%

Tabla 11: Ventas por cliente y agencia (USD) Fuente: MARCIMEX S.A; Elaboración: ICRE

Los gastos directos de este canal a diciembre de 2016 se resumen en el siguiente cuadro:

febrero 2017

Fideicomiso de Titularización de Cartera MARCIMEX icredelecuador.com 16

GASTOS DIRECTO MAYOREO DIC-16 Sueldos y Complementos 1.302.719 Materiales y Útiles de Oficina 8.256 Honorarios Profesionales 79.162 Agua, Luz y Teléfono 36.890 Mantenimiento Vehículos y Combustible 5 Fletes Ventas 766.949 Arriendos 48.750 Gastos Viaje Ventas 28.325 Publicidad 53.114 Otros Gastos 345.830 Provisión Incobrables 159.521 Total 2.829.521

Tabla 12: Gastos directos de mayoreo (USD) Fuente: MARCIMEX S.A; Elaboración: ICRE

El canal minorista está conformado por 83 agencias en todo el terri-

torio ecuatoriano. El mercado objetivo de MARCIMEX S.A. está cons-

tituido por personas de clase media - baja dirigido sobre todo a la

base de la pirámide, muchas de ellas no bancarizadas, de ahí la pre-

sencia de tiendas de la empresa en lugares donde las personas no

cuentan con muchas más opciones de compra, atendiendo así a un

segmento importante de la población.

En general, las tiendas se ubican en ciudades pequeñas y en la peri-

feria de las ciudades grandes. El cliente promedio de este canal tiene

ingresos familiares que van de 300 a 1.500 dólares mensuales con

actividades formales e informales. La distribución de las 10 mejores

tiendas en venta que mantiene MARCIMEX S.A. al 31 de diciembre

de 2016 se muestra en el siguiente cuadro:

CLIENTE VENTA 2016 % INDIVIDUAL Manta Centro 3.163.530 14% Guayaquil 9 de octubre 2.941.91 13% Guayaquil Parque California 2.824.560 13% Portoviejo chile 2.587.255 12% Cuenca Borrero 2.342.649 11% Machala Rocafuerte 1.859.489 8% Mega Quevedo 1.759.084 8% Milagro 1 1.694.550 8% Quevedo 7 de octubre 1.612.608 7% Esmeraldas 1.375.311 6% Total General 22.160.947 100%

Tabla 13: Ventas canal minorista (en USD) Fuente: MARCIMEX S.A; Elaboración: ICRE

Alrededor del 80% de las ventas por este canal son a crédito. Las

condiciones son de hasta 24 meses plazo con un promedio de plazo

de alrededor de 18 meses. Se exige entrada y garante de acuerdo al

perfil del cliente que es analizado por un comité de crédito de MAR-

CIMEX S.A.

Los gastos directos del canal minorista suman más de USD 25 millo-

nes, y al 31 de diciembre de 2016 se encuentran distribuidos de la

siguiente manera:

GASTOS DIRECTO MINOREO DIC-16 Sueldos y Complementos 14.202.068 Materiales y Útiles de Oficina 343.894 Honorarios Profesionales 23.571 Agua, Luz y Teléfono 601.951 Mantenimiento Vehículos y Combustible 3.552 Fletes 1.540.610 Arriendos 2.465.030 Gastos Viaje Ventas 104.299 Publicidad 2.472.192

GASTOS DIRECTO MINOREO DIC-16 Comisión Tarjeta de Crédito 271.694 Otros gastos 2.706.981 Provisión incobrable 466.145 Total 25.201.987

Tabla 14: Gastos directos de mayoreo (USD) Fuente: MARCIMEX S.A; Elaboración: ICRE

Las distribuciones de ventas entre ambos canales se reflejan en el

siguiente gráfico:

Gráfico 16: Participación de ventas diciembre 2016

Fuente: MARCIMEX S.A.; Elaboración: ICRE

Gráfico 17: Participación de ventas diciembre 2016 Fuente: MARCIMEX S.A.; Elaboración: ICRE

La participación de ventas por el canal minorista ha incrementado

en un 23% entre diciembre de 2015 y diciembre de 2016. El canal

minorista sigue manteniendo una mayor participación en las ventas

que el canal mayorista.

Para las ventas se aplican ciertas políticas de crédito, para estas,

cada jefe de agencia tiene autonomía para otorgar crédito, las mis-

mas que se manejan por montos, que analiza buró de crédito, tipo

de vivienda y capacidad de pago de la cuota mensual. La gestión de

cobranza se hace con cobradores que realizan su trabajo en terreno.

En caso de cartera vencida de mayor edad, se acude a procedimien-

tos de call center y en casos extremos, a requisición de los bienes

adquiridos.

MARCIMEX S.A. es una distribuidora de las marcas Indurama (línea

blanca) y Global (línea blanca y café). Ambas marcas son producidas

por INDUGLOB S.A., pertenecientes al grupo económico CONSENSO

también controlador de MARCIMEX S.A. y el más importante a nivel

Mayoreo; 43%

Minoreo; 57%

Mayoreo; 30%

Minoreo; 70%

febrero 2017

Fideicomiso de Titularización de Cartera MARCIMEX icredelecuador.com 17

nacional en la producción de electrodomésticos. Las ventas de estas

empresas representan alrededor del 50% de las ventas totales.

Además de las mencionadas marcas locales, MARCIMEX S.A. es re-

presentante de reconocidas marcas internacionales como Samsung,

Sony, Oster, LG, Mabe, entre otras.

Un desglose de los productos vendidos a diciembre de 2016 se pre-

senta en el siguiente cuadro y en el gráfico correspondiente:

DIC-16 VENTAS (USD) VENTAS (%) Refrigeradoras 33.580.870 21%

Televisores 31.749.189 20% Lavadoras 14.069.678 9%

Cocinas 9.833.660 6% Telefonía 8.930.093 6%

Línea de computo 7.958.663 5% Audio 5.684.393 4%

Aires acondicionados 4.928.540 3% Otras 34.857.699 22%

Línea automotores 5.475.878 3% TOTAL GENERAL 157.068.668 100%

Tabla 15: Ventas totales MARCIMEX(USD) Fuente: MARCIMEX S.A.; Elaboración: ICRE

Gráfico 18: Participación de ventas por producto

Fuente: MARCIMEX S.A.; Elaboración: ICRE

Los principales competidores de MARCIMEX S.A. al 31 de diciembre

de 2016 son: almacenes Comandato, La Ganga, Créditos Económi-

cos, importadora Jaher y Artefacta.

Con lo antes expuesto se da cumplimiento a lo establecido en el Nu-

meral 2, del Artículo 19, Subsección IV. ii, Sección IV, Capitulo III,

Subtítulo IV, Título II de la Codificación de las Resoluciones Expedi-

das por el Consejo Nacional de Valores, es opinión de ICRE del Ecua-

dor Calificadora de Riesgos S.A. que MARCIMEX S.A. mantiene una

adecuada posición frente a sus clientes, proveedores, manejando

portafolios diversificados, mitigando de esta manera el riesgo de

concentración.

PRESENCIA BURSÁTIL

A la fecha del presente informe, MARCIMEX S.A. mantiene vigente

dos Titularizaciones de Cartera. Las administradoras de fondos y fi-

deicomisos para ambas son: Fideval para la primera y Heimdal (an-

tes denominado Holdun Trust) para la segunda. A continuación, se

evidencia un detalle de lo mencionado: