AREA VLR M2 A VLR M2 VLR/M2bdigital.unal.edu.co/6630/7/43546642._2012_3.pdf84 DIRECCION AREA LOTE...

41

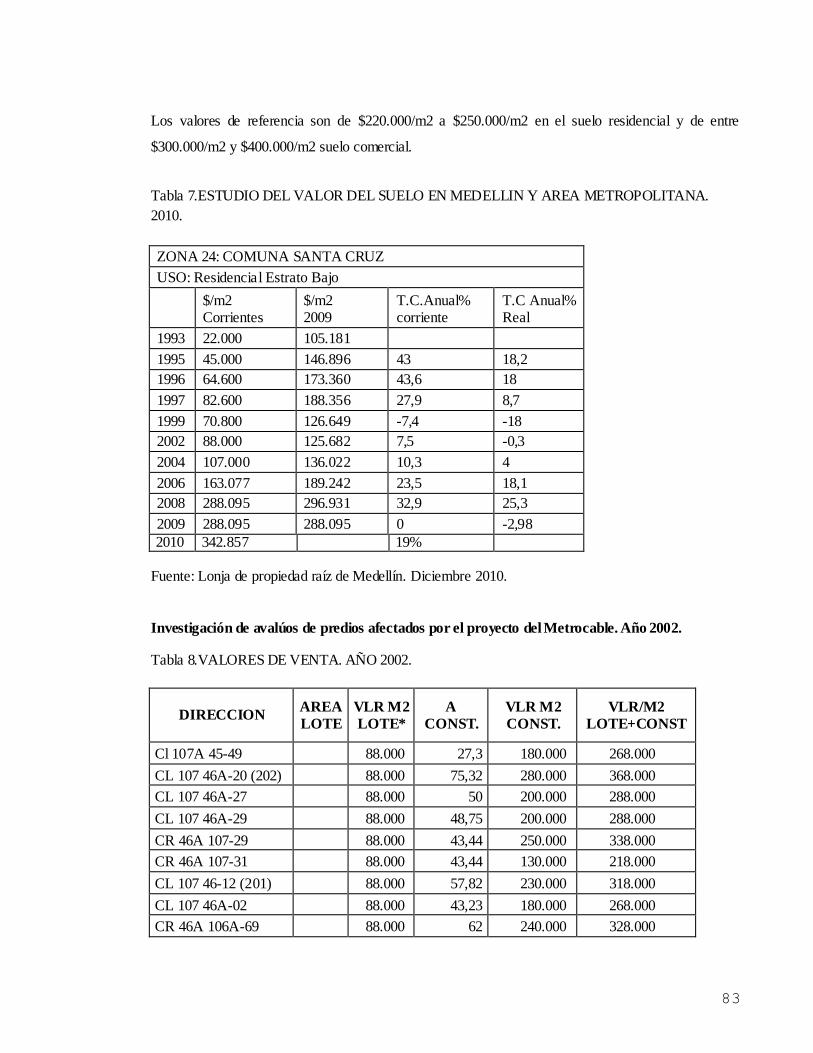

83 Los valores de referencia son de $220.000/m2 a $250.000/m2 en el suelo residencial y de entre $300.000/m2 y $400.000/m2 suelo comercial. Tabla 7.ESTUDIO DEL VALOR DEL SUELO EN MEDELLIN Y AREA METROPOLITANA. 2010. ZONA 24: COMUNA SANTA CRUZ USO: Residencial Estrato Bajo $/m2 Corrientes $/m2 2009 T.C.Anual% corriente T.C Anual% Real 1993 22.000 105.181 1995 45.000 146.896 43 18,2 1996 64.600 173.360 43,6 18 1997 82.600 188.356 27,9 8,7 1999 70.800 126.649 -7,4 -18 2002 88.000 125.682 7,5 -0,3 2004 107.000 136.022 10,3 4 2006 163.077 189.242 23,5 18,1 2008 288.095 296.931 32,9 25,3 2009 288.095 288.095 0 -2,98 2010 342.857 19% Fuente: Lonja de propiedad raíz de Medellín. Diciembre 2010. Investigación de avalúos de predios afectados por el proyecto del Metrocable. Año 2002. Tabla 8.VALORES DE VENTA. AÑO 2002. DIRECCION AREA LOTE VLR M2 LOTE* A CONST. VLR M2 CONST. VLR/M2 LOTE+CONST Cl 107A 45-49 88.000 27,3 180.000 268.000 CL 107 46A-20 (202) 88.000 75,32 280.000 368.000 CL 107 46A-27 88.000 50 200.000 288.000 CL 107 46A-29 88.000 48,75 200.000 288.000 CR 46A 107-29 88.000 43,44 250.000 338.000 CR 46A 107-31 88.000 43,44 130.000 218.000 CL 107 46-12 (201) 88.000 57,82 230.000 318.000 CL 107 46A-02 88.000 43,23 180.000 268.000 CR 46A 106A-69 88.000 62 240.000 328.000

Transcript of AREA VLR M2 A VLR M2 VLR/M2bdigital.unal.edu.co/6630/7/43546642._2012_3.pdf84 DIRECCION AREA LOTE...

83

Los valores de referencia son de $220.000/m2 a $250.000/m2 en el suelo residencial y de entre

$300.000/m2 y $400.000/m2 suelo comercial.

Tabla 7.ESTUDIO DEL VALOR DEL SUELO EN MEDELLIN Y AREA METROPOLITANA.

2010.

ZONA 24: COMUNA SANTA CRUZ

USO: Residencial Estrato Bajo

$/m2 Corrientes

$/m2 2009

T.C.Anual% corriente

T.C Anual% Real

1993 22.000 105.181

1995 45.000 146.896 43 18,2

1996 64.600 173.360 43,6 18

1997 82.600 188.356 27,9 8,7

1999 70.800 126.649 -7,4 -18

2002 88.000 125.682 7,5 -0,3

2004 107.000 136.022 10,3 4

2006 163.077 189.242 23,5 18,1

2008 288.095 296.931 32,9 25,3

2009 288.095 288.095 0 -2,98

2010 342.857 19% Fuente: Lonja de propiedad raíz de Medellín. Diciembre 2010.

Investigación de avalúos de predios afectados por el proyecto del Metrocable. Año 2002. Tabla 8.VALORES DE VENTA. AÑO 2002.

DIRECCION AREA

LOTE

VLR M2

LOTE*

A

CONST.

VLR M2

CONST.

VLR/M2

LOTE+CONST

Cl 107A 45-49 88.000 27,3 180.000 268.000

CL 107 46A-20 (202) 88.000 75,32 280.000 368.000

CL 107 46A-27 88.000 50 200.000 288.000

CL 107 46A-29 88.000 48,75 200.000 288.000

CR 46A 107-29 88.000 43,44 250.000 338.000

CR 46A 107-31 88.000 43,44 130.000 218.000

CL 107 46-12 (201) 88.000 57,82 230.000 318.000

CL 107 46A-02 88.000 43,23 180.000 268.000

CR 46A 106A-69 88.000 62 240.000 328.000

84

DIRECCION AREA

LOTE

VLR M2

LOTE*

A

CONST.

VLR M2

CONST.

VLR/M2

LOTE+CONST

CL 107 46A-06 88.000 20,32 150.000 238.000

CL 107 46-32 (2do piso) 88.000 44,8 120.000 208.000

Avalúos realizados por La Lonja de propiedad raíz de Medellín y Antioquia. 2002.

* Estos predios no tienen área de lote por tratarse de mejoras. Tomamos en la Tabla No. 8 un valor

por m2 para el lote de $88.000 correspondiente al año 2002, de acuerdo a estudios de la Lonja de

propiedad raíz de Medellín (Ver Tabla No. 7), para efectos de tener un valor total de la propiedad y

poder comparar estos datos con los datos de los años 2007 y 2011.

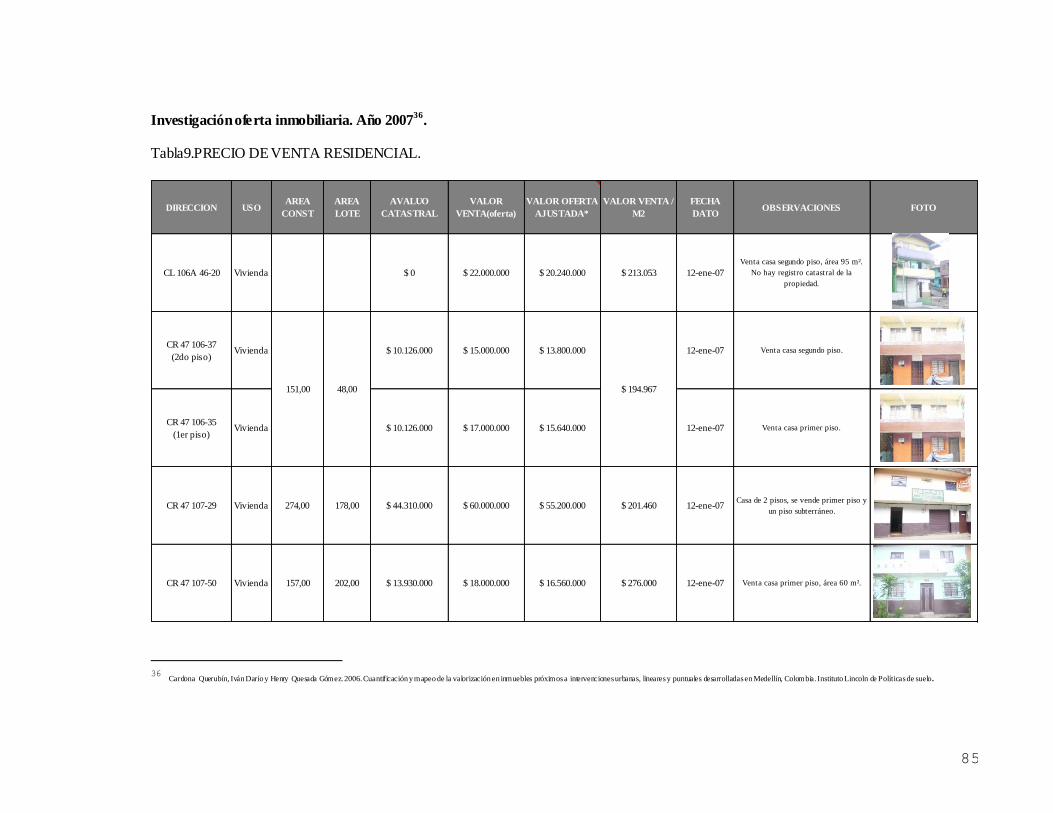

85

Investigación oferta inmobiliaria. Año 200736

.

Tabla9.PRECIO DE VENTA RESIDENCIAL.

DIRECCION USOAREA

CONST

AREA

LOTE

AVALUO

CATASTRAL

VALOR

VENTA(oferta)

VALOR OFERTA

AJUSTADA*

VALOR VENTA /

M2

FECHA

DATOOBSERVACIONES FOTO

CL 106A 46-20 Vivienda $ 0 $ 22.000.000 $ 20.240.000 $ 213.053 12-ene-07

Venta casa segundo piso, área 95 m².

No hay registro catastral de la

propiedad.

CR 47 106-37

(2do piso)Vivienda $ 10.126.000 $ 15.000.000 $ 13.800.000 12-ene-07 Venta casa segundo piso.

CR 47 106-35

(1er piso)Vivienda $ 10.126.000 $ 17.000.000 $ 15.640.000 12-ene-07 Venta casa primer piso.

CR 47 107-29 Vivienda 274,00 178,00 $ 44.310.000 $ 60.000.000 $ 55.200.000 $ 201.460 12-ene-07Casa de 2 pisos, se vende primer piso y

un piso subterráneo.

CR 47 107-50 Vivienda 157,00 202,00 $ 13.930.000 $ 18.000.000 $ 16.560.000 $ 276.000 12-ene-07 Venta casa primer piso, área 60 m².

$ 194.967151,00 48,00

36 Cardona Querubín, Iván Darío y Henry Quesada Gómez. 2006. Cuantificación y mapeo de la valorización en inmuebles próximos a intervenciones urbanas, lineares y puntuales desarrolladas en Medellín, Colombia. Instituto Lincoln de Políticas de suelo.

86

DIRECCION USOAREA

CONST

AREA

LOTE

AVALUO

CATASTRAL

VALOR

VENTA(oferta)

VALOR OFERTA

AJUSTADA*

VALOR VENTA /

M2

FECHA

DATOOBSERVACIONES FOTO

CR 47 107-58 Vivienda 192,00 198,00 $ 8.839.000 $ 23.000.000 $ 21.160.000 $ 352.667 6-feb-07 Venta casa primer piso, área 60 m².

CL 107 48A-13 Vivienda 311,00 161,00 $ 27.665.000 $ 150.000.000 $ 138.000.000 $ 443.730 6-feb-07Venta casa (lote y construcción),

tres pisos.

CR 48A 107-57 Vivienda 228,00 168,00 $ 19.393.000 $ 42.000.000 $ 38.640.000 $ 169.474 6-feb-07 Venta casa primer y segundo piso.

CR 48A 107-60 Vivienda 389,00 186,00 $ 13.325.000 $ 30.000.000 $ 27.600.000 $ 184.000 6-feb-07Venta casa primer piso, área 150

m².

CR 48A 106-17 Vivienda 153,00 173,00 $ 6.646.000 $ 18.000.000 $ 16.560.000 $ 184.000 6-feb-07Venta casa segundo piso, área 90

m².

CL 106 49C-99 Vivienda $ 0 $ 18.000.000 $ 16.560.000 $ 345.000 6-feb-07

Proyecto consolidacion habitacional

de la quebrada Juan Bobo.

Vivienda tipo 2 de VIS,

12 apartamentos, 5 pisos, 2 torres.

Area del Apto 48 m².

No hay registro catastral del

proyecto.

87

DIRECCION USOAREA

CONST

AREA

LOTE

AVALUO

CATASTRAL

VALOR

VENTA(oferta)

VALOR OFERTA

AJUSTADA*

VALOR VENTA /

M2

FECHA

DATOOBSERVACIONES FOTO

CR 51 107-23 Lote 95,00 77,00 $ 8.504.000 $ 5.000.000 $ 4.600.000 $ 51.111 6-feb-07 Venta lote, área 90 m².

CL 107 43-58 Vivienda 224,00 119,00 $ 0 $ 23.000.000 $ 21.160.000 $ 162.769 10-feb-07se venda casa primer piso, area 130

m².

CL 107 49-09 Vivienda 154,00 187,00 $ 21.695.000 $ 27.000.000 $ 24.840.000 $ 331.200 Se vende casa 75 m², segundo piso.

CR 51 106-79 Vivienda 109,00 118,00 $ 11.234.000 $ 25.000.000 $ 23.000.000 $ 575.000 14-mar-07Casa de tres pisos, se vende primer

piso, area 40 m² aprox.

CR 51 106-90 Vivienda 249,00 181,00 $ 28.855.000 $ 68.000.000 $ 62.560.000 $ 251.245 14-mar-07

Venta casa 2 pisos. Se vende cada

piso por separado. Primer piso

$40.000.000, segundo piso

$28.000.000

CR 49C 106-50 Vivienda 150,00 198,00 $ 17.986.000 $ 70.000.000 $ 64.400.000 $ 429.333 14-mar-07 Venta casa 2 pisos

88

DIRECCION USOAREA

CONST

AREA

LOTE

AVALUO

CATASTRAL

VALOR

VENTA(oferta)

VALOR OFERTA

AJUSTADA*

VALOR VENTA /

M2

FECHA

DATOOBSERVACIONES FOTO

CR 49 107-115 Vivienda 174,00 147,00 $ 6.101.000 $ 27.000.000 $ 24.840.000 $ 382.154 14-mar-07Casa de tres pisos, se vende primer

piso y sótano, area 65 m²,

CR 49 107-48 Vivienda 306,00 192,00 $ 5.686.000 $ 35.000.000 $ 32.200.000 $ 322.000 14-mar-07

Casa de tres pisos, se vende

apartamento del primer piso.

Area 100 m²,

CR 49 107-104 Vivienda 148,00 98,00 $ 16.807.000 $ 35.000.000 $ 32.200.000 $ 460.000 14-mar-07Casa de dos pisos, se vende primer

piso. Area 70 m²,

CR 49 107-16 Vivienda 219,00 83,00 $ 9.065.000 $ 200.000.000 $ 184.000.000 $ 840.183 14-mar-07 Venta casa de tres pisos

CR 47 106-97 Vivienda 233,00 177,00 $ 33.020.000 $ 90.000.000 $ 82.800.000 $ 690.000 14-mar-07Casa de dos pisos y un piso duplex,

se vende duplex. Area 120 m²,

CL 109B 51-02 Mixto 180,00 61,00 $ 12.198.000 $ 100.000.000 $ 92.000.000 $ 511.111 9-may-07Se vende negocio en el primer piso y

apartamento en el segundo piso.

89

CL 109A 51-9Residen

cial253,00 126,00 $ 5.529.000 $ 30.000.000 $ 27.600.000 $ 388.732 9-may-07

Casa de 2 pisos, se vende primer

piso con un área aproximada de 71

m2.

CR 51B 105-9Residen

cial129,00 64,00 $ 13.704.000 $ 25.000.000 $ 23.000.000 $ 353.846 9-may-07

Casa de 2 pisos, se vende primer

piso. Area 65 m²,

CR 49 107-104Residen

cial148,00 98,00 $ 16.807.000 $ 30.000.000 $ 27.600.000 $ 368.000 9-may-07

Casa de dos pisos, se vende sólo

primer piso. Area 75 m²,

CR 49B 108-60Residen

cial60,00 83,00 $ 6.224.000 $ 24.000.000 $ 22.080.000 $ 368.000 9-may-07

Casa de 2 pisos. Se vende ambos

pisos.

CR 49B 108-10Residen

cial132,00 249,00 $ 9.822.000 $ 23.000.000 $ 21.160.000 $ 282.133 9-may-07

Casa de 2 pisos, se vende primer

piso con un área aproximada de 75

m2.

CL 107 43-41Residen

cial363,00 204,00 $ 5.612.000 $ 23.000.000 $ 21.160.000 $ 132.250 9-may-07

Casa de 2 pisos, se vende segundo

piso. Area 160 m²,

DIRECCION USOAREA

CONST

AREA

LOTE

AVALUO

CATASTRAL

VALOR

VENTA(oferta)

VALOR OFERTA

AJUSTADA*

VALOR VENTA /

M2

FECHA

DATOOBSERVACIONES FOTO

90

DIRECCION USOAREA

CONST

AREA

LOTE

AVALUO

CATASTRAL

VALOR

VENTA(oferta)

VALOR OFERTA

AJUSTADA*

VALOR VENTA /

M2

FECHA

DATOOBSERVACIONES FOTO

CL 107 48-19Residen

cial339,00 171,00 $ 7.346.000 $ 25.000.000 $ 23.000.000 $ 359.375 9-may-07

Casa de 3 pisos, se vende

apartamento de tercer piso con área

de 64 m2 .

* Las transacciones de venta de propiedad raíz tienen un margen aproximado del 8% menos.

91

Tabla 10. PRECIO DE ALQUILER RESIDENCIAL.

DIRECCION USOAREA

CONST

AREA

LOTE

AVALUO

CATASTRAL

VALOR

RENTA

VALOR

PROPIEDAD*VALOR/m2

FECHA

DATOO BSERVACIO NES FOTO

CR 48A 106-79 Vivienda 85,00 183,00 $ 13.530.000 $ 280.000 $ 30.567.686 $ 359.620 6-feb-07 Alquiler vivienda segundo piso.

CL 107 49-25 Vivienda 204,00 176,00 $ 9.111.000 $ 300.000 $ 32.751.092 $ 327.511 14-mar-07

Casa de dos pisos, se arrienda primer

piso. T iene uso residencial sin

embargo, se ha utilizado como local.

Area 100 m² aprox.

CR 51 107-24Residenc

ial128,00 175,00 $ 9.363.000 $ 200.000 $ 21.834.061 $ 485.201 9-may-07

Casa de tres, sólo se arrienda segundo

piso. Area 45 m²,

*Calculamos el valor de la propiedad aplicando el Método de la Renta el cual se explica mas adelante. Asumimos una tasa de capitalización del

12% anual.

92

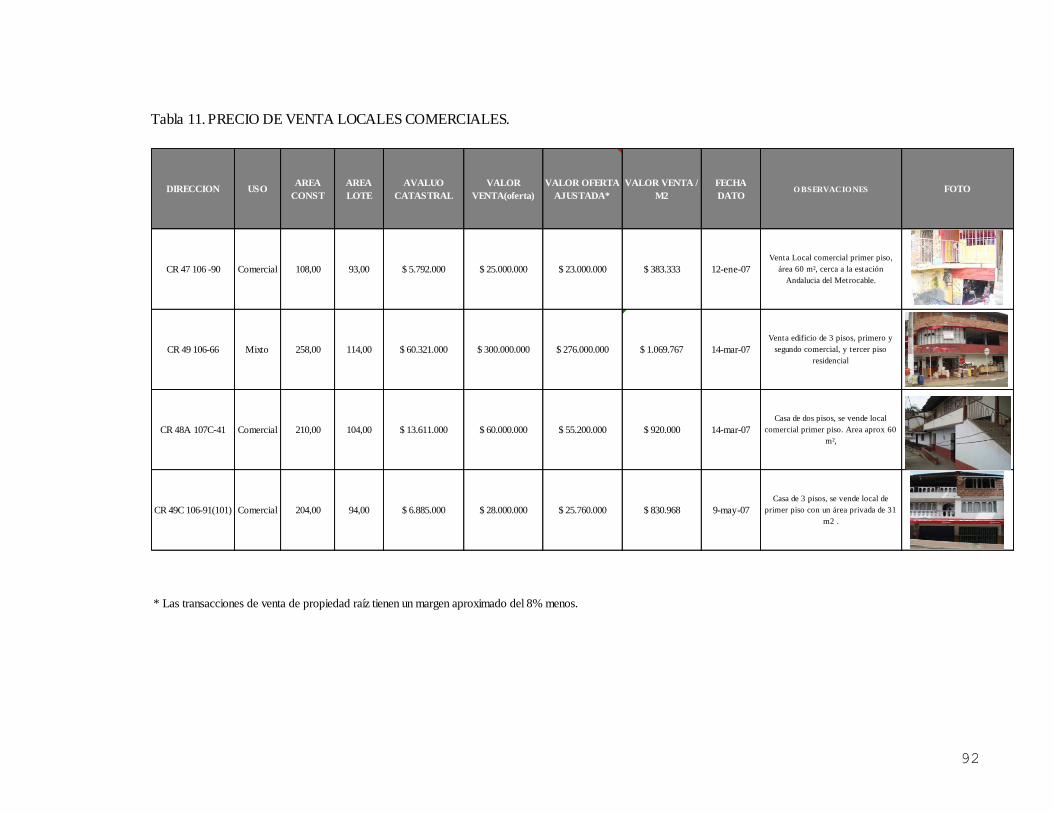

Tabla 11. PRECIO DE VENTA LOCALES COMERCIALES.

DIRECCION USOAREA

CONST

AREA

LOTE

AVALUO

CATASTRAL

VALOR

VENTA(oferta)

VALOR OFERTA

AJUSTADA*

VALOR VENTA /

M2

FECHA

DATOO BSERVACIO NES FOTO

CR 47 106 -90 Comercial 108,00 93,00 $ 5.792.000 $ 25.000.000 $ 23.000.000 $ 383.333 12-ene-07

Venta Local comercial primer piso,

área 60 m², cerca a la estación

Andalucia del Metrocable.

CR 49 106-66 Mixto 258,00 114,00 $ 60.321.000 $ 300.000.000 $ 276.000.000 $ 1.069.767 14-mar-07

Venta edificio de 3 pisos, primero y

segundo comercial, y tercer piso

residencial

CR 48A 107C-41 Comercial 210,00 104,00 $ 13.611.000 $ 60.000.000 $ 55.200.000 $ 920.000 14-mar-07

Casa de dos pisos, se vende local

comercial primer piso. Area aprox 60

m²,

CR 49C 106-91(101) Comercial 204,00 94,00 $ 6.885.000 $ 28.000.000 $ 25.760.000 $ 830.968 9-may-07

Casa de 3 pisos, se vende local de

primer piso con un área privada de 31

m2 .

* Las transacciones de venta de propiedad raíz tienen un margen aproximado del 8% menos.

93

Investigación de oferta inmobiliaria37

. Año 2011.

Tabla 12. PRECIO VENTA RESIDENCIAL.

MATRICULA

INMO BILIARIADIRECCIO N

AREA

LO TEA CO NST.

%

DESENGLO BEAÑO

AVALUO

CATASTRAL$ VENTA

$ VENTA

AJUSTADO

VLR M2

VENTAFO TO S

5272040 cl 107 48A-13 134,22 47,48 14.154.000 80.000.000 73.600.000

548.353

147,67 80.000.000 73.600.000 498.409

cr 48a 107-42

(primer piso) 45.000.000 41.400.000

cr 48a 107-40

(segundo piso) 50.000.000 46.000.000

cr 48a 107-46

(tercer piso)100

162,47

5272042 cl 107 48A-11 15.967.000 12

2011

44,02

100

345247842

188

5004508

CL 107 48a-31

segundo piso

164 102,97

cr 49 107-38

(301)190 110

185316780

48,07 2011

45.000.000 409.0912011 15.916.000

2011 38.579.000

464.894

65.000.000 580.75216.179.000 59.800.000

45.000.000

37 Investigaciones de mercado tomadas en campo por la autora. 2011

94

MATRICULA

INMO BILIARIADIRECCIO N

AREA

LO TEA CO NST.

%

DESENGLO BEAÑO

AVALUO

CATASTRAL$ VENTA

$ VENTA

AJUSTADO

VLR M2

VENTAFO TO S

cr 49A 106-3 35.000.000 35.000.000

cr 49A 106-5

(201)45.000.000 45.000.000

305,2

5017930 CR 47 107-86 103,58 37,587 11.919.000 70.000.000 64.400.000 621.742

5017931CR 47 107-82

(201)92,35 33,949 11.399.000 55.000.000 50.600.000 547.916

427796CR 47 107-85

(97001)142 85,18 34 2011 10.933.000 55.000.000 55.000.000 645.691

5003514 cr 49A 106-23 178 106 2011100 694.34018.093.000

100 72

130

465.601

45.000.000

80.000.000

49.069.000

45.000.000

73.600.000

44.000.000 562.2228.757.000 40.480.000

534.884800004065cr 49 106-20

(201)180 120,4 32,968 2011 64.400.000

357449 CL 105 49-48 100 2011

2011

8345

11.680.000 70.000.000

231,68cr 49A 106-5

(301)

268,47100 2011

95

MATRICULA

INMO BILIARIADIRECCIO N

AREA

LO TEA CO NST.

%

DESENGLO BEAÑO

AVALUO

CATASTRAL$ VENTA

$ VENTA

AJUSTADO

VLR M2

VENTAFO TO S

5200300CR 47 107-71

(401)173,81 82,5 21,3 2011 20.000.000 34.000.000 34.000.000 412.121

cl 105C 48C-4

CR 48C 105C-

15/5(202)

106

cr 48c 105C-5

(201)30 35.000.000 32.200.000 1.073.333

5127061cr 47 106-65

201184 80 15,3 2010 7.023.000 48.000.000 48.000.000 600.000

5273475cl 105C 49C-

62(202)105,35 48,6 2010 17.542.000 36.050.000 36.050.000 741.770

5273475cl 105C 49C-

62(202)105,35 48,6 2011 18.068.000 39.669.000 39.669.000 816.235

2.010 14.223.000306319

136 100

Se ajusta el valor de venta en un 8% menos que es por lo que finalmente se realizan las transacciones de manera aproximada.

96

El predio con matrícula 306319 según información de venta el valor/m2 ajustado es de $1.073.333, pero según información del alquiler

de la propiedad y utilizando el Método de la Renta y homogenización por época, nos da que el valor de la propiedad es de $726.110 que

es más acorde con los precios del sector. por lo cual se trabajará con dicho dato.

El predio con matrícula 5017931 corresponde al segundo nivel de un Reglamento de Propiedad Horizontal. Dicha propiedad se encuentra

en obra gris, lo que explica la diferencia de precio con respecto al primer nivel con matrícula 5017930.

El predio con matrícula 5273475 corresponde a un apartamento del conjunto habitacional Juan Bobo. Se muestran los precios en los años

2010 y 2011. Se observa que se incrementó aproximadamente el 3% el avalúo catastral y el 10% el valor comercial.

97

Tabla 13. PRECIO ALQUILER RESIDENCIAL

MATRICULA

INMO BILIARIADIRECCIO N

AREA

LO TEA CO NST.

%

DESENGLO BEAÑO

AVALUO

CATASTRAL$ ALQ UILER

VLR M2

ALQ UILERFO TO S

5272040 cl 107 48A-13 134,22 47,48 14.154.000

147,67

cr 48a 107-42

(primer piso)

cr 48a 107-40

(segundo piso)

cr 48a 107-46

(tercer piso)100 450.000 4.500

5269152 cr 48A 107 -15 83 76,8 34,404 2011 9.245.000 450.000 5.859

cl 105C 48C-4

CR 48C 105C-

15/5(202)

106

cr 48c 105C-5

(201)30 210.000 7.000

Posesión cr 48A 105C-25 8 8 2010 - 70.000 8.750

5272042 cl 107 48A-11 15.967.000

12 150.000

162,47 2011

12.500

44,02

316780 185

188

2011 38.579.000 100

306319136 2.010

14.223.000100

98

Tabla 14. PRECIO VENTA LOCALES COMERCIALES.

MATRICULA

INMO BILIARIADIRECCIO N

AREA

LO TEA CO NST.

%

DESENGLO BEAÑO

AVALUO

CATASTRAL$ VENTA

VLR M2

VENTAFO TO S

cl 107 50A-02 189 120.000.000 634.921

370

5264576 cr 49A 104C-17 38,6 14,33 2011 7.113.000

5264577 cr 49A 104C-21 38,6 17,07 2011 9.741.000

65 100.000.000 1.295.337

5280702* 182 36,068 200867.973.000

El predio con matrícula 5280702 es una edificación que en su primer nivel funciona un supermercado y en los pisos superiores es de uso

residencial. Al momento de la compra en el año 2008 se encontraba en obra gris lo que explica su precio que esta por debajo de los

valores para dicha destinación.

El predio con matrícula 5264577 fue la única propiedad que se observó en el sector que era ofertada por una agencia, en este caso por la

Lonja de Medellín. Dicha propiedad se encuentra sobre la vía denominada “El Tirabuzón”.

99

Tabla 15.VALOR ALQUILER LOCALES COMERCIALES

MATRICULA

INMO BILIARIADIRECCIO N

AREA

LO TEA CO NST.

%

DESENGLO BEAÑO

AVALUO

CATASTRAL

$

ALQ UILER

VLR M2

ALQ UILERFO TO S

65 750.000 11.538

74,42

Posesión cl 105CA 48C-103 30 2010 270.000 9.000

26,07

70 1.000.000 14.286

260565 CL 107 50B-42 75 100 2010 25.176.000

101,93

2011100222941 CR 49A 107-3 70 62.453.000

El predio con matrícula 222941 no está desenglobada y consta de varios locales comerciales y una parte residencial. Dicha propiedad esta a

cuatro cuadras de la Estación Andalucía y allí funciona una panadería, la cual esta abierta las 24 horas del día. Esto muestra la gran dinámica que

tiene el sector.

100

Tabla 16. PRECIOS VENTA RESIDENCIAL38.

Año MATRICU

LA DIRECCION

AREA CONS

T

ARE

A LO T

E

% DESENGLOB

E VALO R CCIAL VALO R M2

VALO R CATASTRA

L VALO R

M2 A 2011

2010 5127060 CR 047 106 063 90 85

49.000.000

576.471 12.021.000

597.973

2010 5088894 CL 105 A 049 031 45 80 100

43.000.000

537.500 10.787.000

557.549

2010 5127061 CR 047 106 065 72 80 15,3

42.000.000

525.000 7.023.000

544.583

2010 5263701 CL 105 045 A 056 00101 29 96 63,32

55.000.000

572.917 10.839.000

594.286

2010 5301521 CR 049 B 106 058 85 114

58.000.000

508.772 13.669.000

527.749

2010 223482 CR 052 105 048 49 65 100

8.000.000

123.077 15.282.000

127.668

2011 333068 CL 103 044 A 040 44 99 18,279

31.300.000

316.162 26.565.000

316.162

2011 5061467 CR 048 104 B 027 00201 19 84 43

30.000.000

357.143 8.687.000

357.143

2011 5277020 CL 103 A 050 028 18 51 34,64

32.400.000

635.294 5.161.000

635.294

2011 5263702 CL 105 045 A 056 00301 17 49 36,68

32.445.000

662.143 5.654.000

662.143

2011 5254575 CR 043 B 105 018 00401 12 40 12

20.600.000

515.000 11.095.000

515.000

2011 5202821 CL 104 B 048 A 033

00201 32 91 34

32.445.000

356.538 7.987.000

356.538

2011 5200636 CL 104 A 047 011 00201 35 83 37,85

32.445.000

390.904 10.332.000

390.904

2011 5071269 CL 103 045 038 90 189 100

45.000.000

238.095 28.503.000

238.095

2011 5263701 CL 105 045 A 056 00101 29 96 63,32

33.000.000

343.750 10.839.000

343.750

2011 5263702 CL 105 045 A 056 00301 17 49 36,68

28.000.000

571.429 5.654.000

571.429

2010 960036706 CR 051 B 104 A 080 51 38 100

25.000.000

657.895 5.415.000

682.434

2010 960039516 CR 051 B 106 A 059 50 71 100

50.000.000

704.225 10.254.000

730.493

2011 330802 CL 105 043b 001 114 221 100

40.000.000

350.877 14.260.000

350.877

2011 5004549 CR 049 103 A 024 41 41 100

35.000.000

853.659 7.767.000

853.659

2011 141161 CR 051 107 058 90 100

48.000.000

533.333 14.604.000

533.333

2011 960033482 CR 049 A 106 007 107 100

30.000.000

280.374 16.757.000

280.374

Para los datos de precios tomados en el año 2010, traemos a valor presente dichos valores

utilizando el índice de precios al consumidor IPC, el cual para el año 2011 fue del 3,43%.

38 Información suministrada por el OIME (Observatorio Inmobiliario para Medellín. Adscrito a la Subsecretaría de Catastro del Municipio de

Medellín. 2011.

101

Tabla 17. PRECIOS DE VENTA RESIDENCIAL39

. AÑO 2011 AÑO 2010

DIRECCION AREA

CONST VALO R

M2

DIRECCION

AREA CONST VALO R/M2

CR 050 109 007 00201 59 627000

CR 051 B 104 A 080 38 658000

CR 046 107 B 071 70 443000

CR 047 106 063 85 576500

CR 046 107 004 56 625000

CL 105 A 049 031 80 537500

CR 047 110 099 00301 50 300000

CL 109 046 A 046 49 571500

CL 108 047 065 109 363000

CR 049 A 110 100 00301 70 285500

CR 046 A 108 015 89 278500

CR 051 B 106 A 059 71 704000

CL 111 B 049 C 053 118 334500

CR 047 106 065 80 525000

CL 107 B 043 031 37 420000

CL 105 045 A 056 00101 96 573000

CL 103 B 050 C 065 59 497500

CR 049 B 106 058 114 509000

CL 111 050 047 104 394500

CR 052 105 048 65 123000

CL 107 050 A 038 254 365500

CR 046 107 D 013 60 600000

CL 106 045 A 054 78 364000

CR 046 108 A 007 38 223500

En el caso de las propiedades en que contamos con la información de arriendo, se calcula el

valor del inmueble de acuerdo al método de la Renta40

. Este método parte de la base de que todo

inmueble genera renta en el tiempo, como por ejemplo el arriendo, y esa renta tienen una relación

directa con el valor comercial actual del inmueble, así que, conocido el valor de la renta, se puede

inferir el valor del inmueble.

Según el libro “Avalúo de Bienes Inmuebles” de Diter Castrillón y otros, explican cómo este

método se enfoca en el ingreso neto operativo actual y potencial que pueda producir el inmueble según

su destinación. Se basa en la técnica de capitalización del ingreso41

, la cual se expresa mediante la

siguiente fórmula:

VA = INO / TC

Donde:

39 Información suministrada por el OIME (Observatorio Inmobiliario para Medellín. Adscrito a la Subsecretaría de Catastro del Municipio de

Medellín. 2011. 40

Castrillón O. Diter R, Ochoa O. Francisco L., Castrillón R. Ricardo. Avalúo de Bienes Inmuebles. Segunda edición. 2004 . 41

Capitalización del Ingreso. No es más que convertir las ganancias futuras proyectadas en una suma probable equivalente hoy.

102

VA: Valor actual equivalente al valor presente de los ingresos futuros.

INO: Ingreso Neto Operativo.

TC: Tasa de descuento a infinito en pesos constantes.

Dado que nuestro interés es el inmueble indiferente del uso que este posea, usamos la tasa de

capitalización correspondiente al inmueble. Existen tasas conocidas estadísticamente resultado del

seguimiento del mercado inmobiliario que incluyen la relación de valores de venta con valores de

arriendo. Estos valores deben clasificarse en una matriz de rentabilidad de acuerdo con sus

características propias para obtener una muestra confiable que se ajuste a cada inmueble (Castrillón,

2004).

Tabla 18.TASAS CONSTANTES ESTIMADAS POR TIPO DE INMUEBLE.

TASA ANUAL MIN (% ) TASA ANUAL MAX (% )

Vivienda Clase Baja 11,4 15,4

Locales comerciales 10,0 14,0

Fuente: Castrillón O. Diter R, Ochoa O. Francisco L., Castrillón R. Ricardo. Avalúo de Bienes Inmuebles. Segunda edición. 2004.

Este método lo aplicamos para todas las matrículas cuya información se refiera al alquiler de

la propiedad para inferir mediante este método el valor de la misma.

Para el caso de los inmuebles de uso residencial, asumimos una rentabilidad del 12% anual, lo

que equivale al 1% mensual. Y en el caso de locales comerciales asumimos una rentabilidad del 11%

anual lo que equivale al 0,916% mensual.

Aplicando la fórmula y usando la tasa de capitalización del inmueble se tiene:

103

Tabla 19. VALORES METRO CUADRADO POR EL MÉTODO DE LA RENTA.

MATRICULA INMOBILIARIA

DIRECCION AREA

CONST. USO AÑO INO TC VA VLR M2

5272042 Cl 107 48A-11 12 R 2011 150.000 0,01 15.000.000,00 1.250.000,00

316780 Cr 48a 107-46 (tercer piso)

100 R 2011 450.000 0,01 45.000.000,00 450.000,00

5269152 Cr 48a 107-15 76,8 R 2011 450.000 0,01 45.000.000,00 585.937,50

306319 Cr 48c 105C-5

(201) 30 R 2010 210.000 0,01 21.000.000,00 700.000,00

Posesión Cr 48A 105C-25 8 R 2010 70.000 0,01 7.000.000,00 875.000,00

260565

Cl 107 50B-42 65 C 2010 750.000 0,00916 81.877.729,26 1.259.657,37

Posesión cl 105CA 48C-

103 30 C 2010 270.000 0,00916 29.475.982,53 982.532,75

222941 Cr 49A 107-3 70 C 2011 1.000.000 0,00916 109.170.305,6

8 1.559.575,80

Para las propiedades cuyos datos de venta sean diferentes al año 2011 (año de estudio), se

aplica la homogenización por época42

, la cual consiste en traer a valores actuales, los valores o precios

de las operaciones tomadas como referencia y que fueron realizadas en diferentes momentos de tiempo.

En este caso tenemos valores de los años 2008, 2010 y 2011; y se sabe que el poder adquisitivo es

diferente en cada uno de estos años por lo cual se deben realizar los ajustes correspondientes.

El indicador que usaremos para la actualización de los valores del año 2010 será el índice de

precios al consumidor (IPC) el cual para el año 2011 fue del 3,43%.

Aplicándolo a las matrículas 306319, 5127061, 260565 (que se calculó el valor de la

propiedad para el año 2010 por el método de la renta), y de otras dos posesiones sin matrícula

inmobiliaria, tenemos:

42

Castrillón O. Diter R, Ochoa O. Francisco L., Castrillón R. Ricardo. Avalúo de Bienes Inmuebles. Segunda edición. 2004.

104

Tabla 20. HOMOGENIZACION POR AÑO.

MATRICULA INMOBILIARIA

DIRECCION AREA

CONST. USO AÑO VLR/M2(2010) IPC

VLR/M2 (2011)

5127061 Cr 47 106-65

201 80 R 2010 600.000,00 3,73 622.380,00

306319 Cr 48c 105C-5

(201) 30 R 2010 700.000,00 3,73 726.110,00

Posesión Cr 48A 105C-

25 8 R 2010 875.000,00 3,73 907.637,50

260565

Cl 107 50B-42 65 C 2010 1.259.657,37 3,73 1.306.642,59

Posesión Cl 105CA 48C-

103 30 C 2010 982.532,75 3,73 1.019.181,22

Con base en la información anterior de los valores por metro cuadrado de las propiedades se

realiza el mapa de isoprecios, el cual toma la información georreferenciada de los puntos de oferta

investigados, se grafican y se obtiene por interpolación de datos los rangos de valores para sectores del

polígono.

Se deben tener en cuenta al interpretar dicho mapa que la exactitud de la información aumenta

con la cantidad de puntos de donde se obtenga información, a mayor cantidad de datos más exactitud y

dada la dinámica inmobiliaria del sector no fue fácil obtener datos de transacciones inmobiliarias. Hay

poca oferta de venta ya que el sector es dinámico y la vacancia es casi nula.

Mapa de Isoprecios.

En el mapa de isoprecios se grafica toda la información obtenida de las ofertas inmobiliarias

del sector con el fin de determinar tendencias.

El territorio se clasifica en rangos de precios del suelo, los cuales se muestran o identifican con

diferentes colores, en donde el color blanco representa el mayor valor oscilando entre $765.239 y

$853.434, y en nuestro polígono de estudio se da en una pequeña área cercana a la calle 107 a la altura

de la carrera 49; luego se sigue una gama de colores rosados desde el más claro con precios entre

$677.043 a $765.239 lo cual se da alrededor del punto descrito anteriormente sobre la calle 107 y más

abajo hacia la Estación Acevedo sobre la carrera 52. Alrededor de dichos puntos y en otros sitios

cercanos a la Estación Andalucía y próximo a la calle 107 sigue un rosado más oscuro con valores entre

$588.848 y $677.043. continua un rango ente $500.653 y $588.848 el cual encontramos en lugares

cercanos a la Estación Andalucía y a la calle 107, rodeando en muchos casos los puntos anteriores,

105

vemos este rango también en un sector próximo a la vía ”El Tirabuzón entre las carreras 49 y 49B.

Sigue un color naranja que le corresponden valores entre $412.457 y $500.653 el cual se observa a

mano derecha de la estación Andalucía próximo a la Quebrada La Herrera, también encontramos estos

valores desde la Estación Andalucía y hasta la Estación Acevedo, siendo este el rango de precios

predominante en el mapa encontrándose pequeñas islas embebidas en este del color amarillo con

valores que oscilan entre $324.262 y $412.458, los que se ven claramente sobre la carrera 50ª alrededor

de la calle 107 y hacia la calle 105. Luego le sigue de manera descendente el amarillo claro con valores

entre $236.067 y $324.262 el cual es más escaso y está por la carrera 46ª con la calle 108 y carrera 49B

próximo a la Quebrada Santa Ana.

Vemos como los precios más altos se concentran alrededor de la calle 107 hacia la Estación

Andalucía y también hacia la Estación Acevedo y la vía “El Tirabuzón”, lo cual era de esperarse dada

la importancia de estas vías y el impacto ocasionado como consecuencia del metro-cable, lo cual trajo

consigo otras intervenciones no menos importantes como el paseo urbano sobre la calle 107 el cual

convierte las propiedades sobre este sector en inmuebles privilegiados y exclusivos por su localización

al ser muy apetecidos para el comercio y por la facilidad que tienen del trasporte masivo.

Los precios más bajos se dan hacia las quebradas La Herrera y Santa Ana entre las carreras 46

y 49B, y por la Quebrada Juan Bobo en inmediaciones de la carrera 50B; Estos sitios se observan más

deprimidos que el resto del sector con algunas vías en muy mal estado y viviendas más humildes.

Se observa en este polígono una heterogeneidad en las características de las construcciones,

existen en la misma cuadra estructuras muy precarias y construcciones en obra gris o negra lo que hace

que el valor de venta por metro cuadrado construido varíe.

Hay una sobrevaloración de los habitantes de la zona de su propiedad cuando se les pregunta el

precio de venta. Y si bien es cierto que la propiedad se ha valorizado desde las intervenciones estatales,

algunos precios de venta investigados no corresponden con las condiciones y características de las

propiedades, ni con la ubicación dentro del polígono, por lo tanto algunos valores que distorsionaban la

información no fueron tenidos en cuenta.

106

MAPA DE ISOPRECIOS

107

El mercado inmobiliario es informal, el único predio que se observó de una agencia

inmobiliaria fueron dos locales comerciales que estaban sobre la vía "El Tirabuzón”, las cuales

ofertaba la Lonja de Medellín, con un valor por metro cuadrado de $1.295.337.

Si comparamos este valor con un local comercial sobre la calle 107 al cual calculamos su valor

comercial por el método de la renta con un precio por metro cuadrado de $1.559.575,80, nos da un

incremento del precio por ubicación del 20,40%.

No hay información suficiente para sacar un valor diferencial de los precios de los locales

comerciales dentro del polígono, pero este dato demuestra que se da un mayor valor de las propiedades

sobre la calle 107 que sobre el Tirabuzón que son los corredores comerciales por excelencia del área de

estudio.

Sacando el valor promedio por metro cuadrado de la información obtenida para los años 2007 y 2011

de locales comerciales (ver Tabla No. 11, 14 y 15) tenemos un incremento en los valores de la

propiedad del 53,18%.

Tabla 21. VALOR PROMEDIO POR M2 DE LOS LOCALES COMERCIALES ENTRE LOS AÑOS 2007 Y 2011.

AÑO VALO R

PRO M/M2 INCREMENTO

2.007 920.245

2.011 1.409.617 53,18%

Ilustración 32. VALORIZACION DE LOS LOCALES COMERCIALES ENTRE LOS AÑOS 2007 Y 2011.

Según información tomada de la Lonja de Propiedad Raíz para Medellín43

en promedio la

valorización de la propiedad raíz durante 2010 fue del 4,55% para Medellín y el Área Metropolitana.

La mayor valorización por tipología se dio en los apartamentos con el 5,6% seguido por las casas con el

43

Análisis inmobiliario No.89. Índices de precios de la propiedad raíz en el Valle de Aburrá. Lonja de propiedad raíz de Medellín y Antioquia.

108

5,3% y los lotes con el 4,1%. Por zonas las mayores valorizaciones se dieron en la Zona 3(Centro-

oriental) con una valorización promedio del 5,2%, seguida de la Zona 2(Noroccidental) con una

valorización del 5%. La Zona 1(Nororiental) que es la que nos interesa en este caso tuvo una

valorización de 4,8% superando las Zonas 5 (Sur-oriental) y 6 (Sur-occidental).

Tabla 22. VALORIZACION DE LA PROPIEDAD RAIZ EN MEDELLIN POR TIPOLOGÍA DE ENERO A DICIEMBRE DE 2010.

INDICE DE PRECIOS DE LA PROPIEDAD RAIZ 2010 LONJA DE PROPIEDAD RAIZ DE MEDELLIN Y

ANTIOQUIA

VALORIZACION

2010 PESO

PONDERADO

APARTAMENTOS 5,60% 30%

CASAS 5,30% 40%

LOTES 4,10% 10%

LOCALES 2,20% 10%

OFICINAS 2,10% 7%

BODEGAS -0,50% 3%

TOTAL 4,55% 100%

Fuente: Lonja de Propiedad Raíz de Medellín y Antioquia. 2011

Tabla 23. VARIACION DE INDICES DE PRECIOS POR ZONAS Y TIPOLOGIA.

VARIACION IPPR POR ZONAS Y TIPOLOGIA EN EL VALLE DE ABURRA EN 2010

LONJA DE PROPIEDAD RAIZ DE MEDELLIN Y ANTIOQUIA

ZONA 1 ZONA 2 ZONA 3 ZONA 4 ZONA 5 ZONA 6

APARTAMENTO 1,80% 1,90% 1,70% 3,70% 1,70% 1,70%

CASA 2,40% 2,50% 2,40% 2,40% 2,20%

BODEGA 0,00% -0,10%

LOCAL 0,60% 0,20% 0,40%

OFICINA 0,10% 0,10%

LOTES 0,60% 0,60% 0,90% 0,70% 0,20% 0,10%

PROMEDIO 4,80% 5,00% 5,20% 4,90% 4,60% 4,30%

Fuente: Lonja de Propiedad Raíz de Medellín y Antioquia. 2011

109

Teniendo en cuenta que la inflación en el año 2009 fue del 3,17%, la valorización real de los

inmuebles en el 2010 fue del 1,38%.

Se toma como base para el estudio de la variación de precios de la propiedad raíz el mes de

Diciembre de 2005 con base 100 para diferentes tipologías de propiedades y a partir de ahí se pueden

calcular las variaciones hasta el año 2010. Todos estos valores en términos nominales. En total el

incremento de precios de la propiedad raíz entre los años 2005 y 2010 fue del 60,5%. Ver Tabla No.

24.

Si miramos la variación de precios en la Tabla No. 24, tenemos que entre el año 2005 y el

2007 el incremento presentado para casas fue del 34,4%, para apartamentos del 27,8%, para locales del

38,8% y para lotes del 60,7%. Si miramos la variación entre 2007 y 2010 tenemos que para casas fue

del 19,2%, para apartamentos del 16,7%, para locales del 13% y para lotes del 27,8%. Esto muestra

que luego de un crecimiento importante de los valores de la propiedad debido a una alta demanda

insatisfecha por la crisis presentada en el sector entre el periodo de 1997 a 2001, se viene presentando

una desaceleración en los valores de la propiedad. Estos cambios reflejan el comportamiento del ciclo

económico e inmobiliario.

Tabla 24. VARIACION DE PRECIOS DE LA PROPIEDAD RAIZ.

INDICE DE PRECIOS DE LA PROPIEDAD RAIZ

LONJA DE PROPIEDAD RAIZ DE MEDELLIN Y ANTIOQUIA

AÑO IPPR APTOS CASAS LOTES LOCALES OFICINAS BODEGAS

2005 100 100 100 100 100 100 100

2006 118,4 114,3 118,5 129,2 119,1 114,2 130,9

2007 136,3 127,8 134,4 160,7 138,8 136,4 163

2008 149,1 137,2 146,4 194,3 151,3 144,6 175,6

2009 153,5 141,1 152,2 197,4 153,6 149,8 173,9

2010 160,5 149,1 160,2 205,4 156,9 152,9 173

Fuente: Lonja de Propiedad Raíz de Medellín y Antioquia. 2011

110

Si sacamos el promedio de los valores

de la construcción por metro cuadrado para

cada año según la investigación de mercado

realizada y mostrada en las Tablas No. 8, 9, 12

y 16, tenemos que:

Tabla 25. VALORIZACION DE LA

PROPIEDAD SEGUN ESTUDIO

REALIZADO.

AÑO VLR PRO M/M2 INCREMENTO

2002 303.000

2007 343.000 13,19%

2011 529.000 54,24%

Ilustración 33. VALORES PROMEDIO DE LA PROPIEDAD RAIZ.

Ilustración 34.COMPARATIVO DE VALORIZACION DE LA PROPIEDAD.

Según esta tendencia observamos un incremento en los precios entre el año 2002 y 2007 del

13,19% y entre los años 2007 y 2011 un incremento del 54,24%. Lo cual quiere decir que mientras en

toda la ciudad el crecimiento de la propiedad para la tipología de apartamentos fue del 16,7% y para

casas del 19,2% (en promedio del 18%) para este último período, en el polígono de estudio el

incremento de los precios fue del 54,24% (en casas y apartamentos) lo cual muestra el impacto que

tuvo las intervenciones del metro-cable y el PUI en la valorización de la propiedad en este sector, por

las dinámicas generadas alrededor del corredor metro-cable, acompañado del cambio de usos e

intensidades más rentables y cuyos valores recogen esas mayores rentas. También es importante

resaltar según los datos obtenidos del primer periodo, que en esta zona el crecimiento no se ve alterado

por factores exógenos como el ciclo inmobiliario de la ciudad sino que obedecen a otro tipo de

dinámicas internas del barrio.

111

Con información obtenida

del OIME (Observatorio

Inmobiliario para

Medellín) de

investigaciones realizadas

en algunas comunas de la

Ciudad de Medellín en el

año 2011, se toman el

valor más bajo y más alto

de transacciones de

ventas de inmuebles de

uso residencial, con el fin

de tener un comparativo

de precios de a la ciudad.

Total de datos de la

muestra 1.320.

Tabla 26. VALORES/M2 DE LA PROPIEDAD RAIZ EN DIFERENTES COMUNAS DE LA CIUDAD.

COMUNA

VALOR / M2

$ MINIMO $ MAXIMO PROMEDIO

1 154.166,00 526.154,00 340.160,00

2 238.095,00 853.658,00 545.876,50

3 308.642,00 1.467.890,00 888.266,00

4 279.970,00 1.363.636,00 821.803,00

5 300.000,00 1.541.095,00 920.547,50

6 279.503,00 1.201.923,00 740.713,00

7 317.460,00 2.264.151,00 1.290.805,50

8 298.438,00 1.478.873,00 888.655,50

9 299.419,00 3.189.473,00 1.744.446,00

10 389.000,00 2.678.571,00 1.533.785,50

11 644.800,00 2.433.962,00 1.539.381,00

12 380.000,00 2.500.000,00 1.440.000,00

13 300.857,00 1.894.737,00 1.097.797,00

15 507.246,00 2.518.518,00 1.512.882,00

Fuente: Observatorio Inmobiliario para Medellín. 2011.

Si bien es cierto que la comuna 2 continua presentando los segundos valores de propiedad raíz

más bajos de la ciudad, ha disminuido la brecha y sus valores son ya muy similares a los encontrados

en las comunas 3 y 4 que se han caracterizado por ser sectores con unos estándares urbanos más altos

que los que se encontraban inicialmente en este sector.

112

Ahora, tomando la

misma base de datos y

analizando solo la

comuna dos tenemos el

siguiente

comportamiento por

barrio mostrado en la

Tabla 27. El total de

datos de la muestra es

69.

Tabla 27. VALORES DE LA PROPIEDAD RAIZ EN DIFERENTES

BARRIOS DE LA COMUNA 2.

CODIGO

BARRIO BARRIO

VALORES/M2 VLRES/M2 PROMEDIO

MINIMO MAXIMO

202 Playón 419.545,00 648.148,00 533.846,50

203 Pablo VI 315.000,00 777.777,00 546.388,50

204 La Frontera 323.962,00 681.818,00 502.890,00

205 La Francia 278.426,00 627.118,00 452.772,00

206 Andalucía 361.272,00 775.022,00 568.147,00

207 Villa del Socorro 238.095,00 853.658,00 545.876,50

208 Villa Niza 238.095,00 635.294,00 436.694,50

209 Moscú No.1 269.461,00 769.230,00 519.345,50

210 Santa Cruz 238.095,00 783.132,00 510.613,50

Fuente: Observatorio Inmobiliario para Medellín.2011.

Si bien esta muestra nos da una idea del comportamiento de los valores de la propiedad en este

sector, también se debe considerar que la cantidad de datos es baja por lo que la precisión de la

información también lo es. Esto se puede interpretar como la alta demanda y poca oferta que se da

sobre todo en los barrios Andalucía, Villa del Socorro y Villa Niza. Andalucía es el barrio en la

comuna 2 de mayor valor de la propiedad.

2.7 SIMULACIONES TÉCNICAS Y FINANCIERAS QUE EVALÚAN LAS

RENTAS INMOBILIARIAS PARA EL ANÁLISIS DEL REPARTO EQUITATIVO

DE LAS CARGAS Y LOS BENEFICIOS DEL DESARROLLO URBANO.

SIMULACIÓN UNIDAD DE ACTUACIÓN URBANÍSTICA - UAU- EN MANZANA

020600344

.

Composición del área de intervención

Para el ejercicio se definió contabilizar el área de los lotes que han sido objeto de legalización

(es decir los lotes del 1 al 19, del 22 al 31 y del 33 al 35) que tienen un área neta útil de 4.312 metros

cuadrados. Ver Tabla 5 Manzana 0206003.

44 Apoyo técnico en la estructura de simulación urbanística – financiera por Henry Quesada Gómez. Especialización en Gestión Inmobiliaria. Universidad Nacional de Colombia - Sede Medellín.

113

Sistemas de ocupación y construcción del área privada en la UAU.

La edificabilidad medida en densidad representa el potencial a construir. Las normas

urbanísticas que se pueden aplicar a la UAU están definidas por el Acuerdo 046 de 2006, el cual define

una densidad habitacional de 350 viviendas por hectárea, este aprovechamiento da como resultado el

número de viviendas que se pueden desarrollar en la operación inmobiliaria. El área construida (en

metros cuadrados –m2-) en vivienda es el resultado de multiplicar el número de viviendas por 60 m2;

se propone desarrollar en otros usos, el 15% del área neta del lote; la sumatoria de estas dos áreas será

el área total construida por aprovechamiento. Se propone construir el 100% de las viviendas en VIS

(vivienda de interés social) tipo 3 (con un valor final de 100 SMMLV) de acuerdo a la demanda

potencial que se identificó con el estudio de mercado de la zona.

Composición de las cesiones.

Se identifican como cargas todos los componentes del espacio público que deben ser cedidos,

adecuados y construidos por los propietarios, tales como: suelo a ceder para equipamientos y espacio

público, vías secundarias y peatonales públicas, construcción de las vías, adecuación del suelo a ceder,

tanto para construcción de equipamientos como para zonas verdes públicas. Las obligaciones

urbanísticas se generan aplicando las normas consagradas en el Acuerdo 046 del 2006, que establece la

obligación de ceder suelo en función del aprovechamiento desarrollado a partir de la densidad definida

para el área de intervención. La UAU está cediendo aproximadamente el 18% del área neta del

polígono de intervención que corresponde a 758 metros cuadrados para espacio público y construcción

de equipamientos colectivos. La cesión para espacio público de otros usos, corresponde a 5 m2 por

cada 100 m2 construidos.

Adicionalmente se deberá realizar el aporte de un metro cuadrado construido para

equipamiento público por cada vivienda más el 1% del área que se construya en otros usos.

Simulación urbanístico – financiera

El ejercicio de simulación urbanístico financiera se crea como requisito para los planes

parciales o las UAU en el país, a partir de los Decretos reglamentarios 2181 de 2006 y 4300 de 2007,

como mecanismo que permite en términos generales, ilustrar acerca de la viabilidad financiera de las

actuaciones urbanísticas que se promoverán, ofreciendo seguridad a las Administraciones Municipales

114

sobre la realización efectiva de los mismos y sobre todo del cumplimiento de las obligaciones

resultantes de la actuación.

La simulación urbanística financiera propuesta, se compone del análisis de costos generales de

terrenos, valoración de costos de urbanismo y construcción, y valores indirectos asociados a estos dos

últimos, en los términos y estándares que se aprecian en el mercado actual, para confrontarlo con las

posibles ventas de la operación inmobiliaria, en forma de una simulación estática. Todos los valores

han sido tomados de otros proyectos comparables y también soportados con el comportamiento de las

ofertas inmobiliarias del sector de estudio. Como información inicial se tiene la valoración de los

terrenos que serían sometidos a la nueva configuración predial para su desarrollo; el valor del metro

cuadrado de suelo asumido es de $ 350.000.

Costos directos de urbanismo y construcción.

Los costos de construcción han sido calculados a 450.000 $/m2 para uso residencial,

circulaciones a 360.000 $/m2, parqueaderos (exteriores) a 225.000 $/m2 y otros usos a 600.000 $/m2;

según la edificabilidad que entrega la norma urbanística derivada de la utilización de las densidades de

construcción, son aprovechamientos que no contemplan circulaciones, puntos fijos o áreas comunes.

Costos Indirectos de urbanismo y construcción.

Son costos indirectos los siguientes: Honorarios sobre costo directo, 14% (honorarios técnicos,

de control, construcción). Administrativos, impuestos y otros (sobre las ventas) 14% (publicidad,

fiducia, gastos legales, varios y reembolsables). Financieros (sobre las ventas) 3%.

Los costos directos de urbanismo y construcción sumados a los costos indirectos, los terrenos y las

cargas del proyecto dan como resultado el total de costos del proyecto.

Para la valoración de las ventas se han tenido en cuenta valores promedio de metro cuadrado

según la destinación residencial, otros usos o parqueaderos. Venta m2 vivienda (promedio) a 900.000

$/m2. Venta m2 otros usos a 1’500.000 $/m2. Venta unidad de parqueadero a $ 2’500.000 (exterior,

bahía de parqueaderos)

Finalmente, comparadas las ventas totales con los costos totales, se obtienen unas utilidades

que permiten ubicar esta operación inmobiliaria en el conjunto normal de proyectos comerciales, y por

115

tanto, su sostenibilidad está garantizada siempre que se mantengan en términos generales las

condiciones que sirven de base para el análisis.

El proyecto se podría ejecutar mediante asociación público privada, donde la administración

municipal puede aportar el terreno (utilizando mecanismos como ámbitos de reparto o pago de

obligaciones urbanísticas que se pacten en dinero para generar bancos de tierra en el sector). Con parte

de las utilidades que se obtengan se podría reubicar algunas familias.

Ver simulación a continuación.

116

Tabla 28 SIMULACIÓN UNIDAD DE ACTUACIÓN URBANÍSTICA, MANZANA 0206003

117

CONCLUSIONES

Obedeciendo al imaginario de ciudad para Medellín de crecimiento hacia adentro,

considerando que la ciudad cuenta con escaso suelo para su crecimiento y siendo coherentes con la

necesidad de proteger los bordes del Área Metropolitana para lograr la sostenibilidad ambiental, es

pertinente pensar en desarrollar proyectos de ciudad que se concentren en la ciudad servida. También

es necesario considerar que dicha densificación debe aportar a las obligaciones urbanísticas para lograr

unos espacios integrales.

Utilizar el instrumento de planificación y gestión del suelo como lo es la Unidad de Actuación

Urbanística, permitiría obtener cesiones de suelo para espacio público y la construcción de

equipamiento que el sistema de desarrollo predio a predio no le aporta a la ciudad. También sería la

oportunidad para mejorar los estándares urbanísticos en zonas de periferia como en el caso de la zona

nororiental en Medellín.

El Estado puede ser garante de la aplicación de este tipo de instrumentos y permitir la

participación de agentes privados en estas propuestas de desarrollo urbano y de esta forma hacer

partícipe al gremio de la construcción en la mejora de condiciones de habitabilidad de población de

estratos socio económicos bajos de la ciudad. La ejecución de operaciones urbanas e inmobiliarias

como estas permitiría utilizar parte de las utilidades en la reubicación de familias localizadas en zonas

de riesgo del sector, ya que se logra demostrar que estos proyectos urbanos son viables financieramente

y pueden ser atractivos para los constructores privados dada las utilidades generadas al final del

ejercicio.

Cuando se piensa en la ocupación espacial de personas de estratos bajos dentro de la ciudad,

siempre los asociamos con la periferia que en nuestro caso corresponde a las laderas, las cuales

paradójicamente siendo las zonas de condiciones más adversas desde el punto de vista técnico y por lo

tanto que más recursos demandarían en su construcción, son los sitios por excelencia de este tipo de

pobladores. Pocas veces se cuenta con la posibilidad de optar por terrenos que cuenten con todos los

118

servicios de la ciudad como vías de acceso, servicios públicos domiciliarios, sistema integrado de

transporte masivo y estar tan cercanas al eje del Río. Estas son unas ventajas de localización que

presenta el sector de Andalucía respecto a otros sectores de la ciudad que cuentan con las mismas

condiciones socio-económicas. Pero esta localización espacial con las ventajas que conlleva, no está

siendo aprovechada de una manera eficiente.

Sabemos que en la ciudad existe un déficit habitacional para estratos bajos, y cuando se piensa

en dar solución a esta demanda, se buscan terrenos distantes y sin urbanizar, que generan marginalidad

y segregación, generando unos altos costos para el proyecto, costos los cuales son sufragados en su

totalidad por el Municipio limitando la inversión en otros tantos sitios deficitarios con que cuenta la

ciudad. Más adelante esta localización distante incrementará la canasta familiar de estos pobladores

que deberán sufragar el costo de un trasporte público que consumirá buena parte de su tiempo diario

menguando así su calidad de vida.

Es necesario pues, pensar en hacer uso de las posibilidades que presenta este territorio que

cuenta con toda la infraestructura necesaria para unas condiciones adecuadas de habitabilidad pero el

cual se deberá transformar para lograr densificarse con unas condiciones urbanas adecuadas y dar

solución de vivienda económica.

El ejercicio académico permite sugerir la revisión de las normas urbanísticas para que se

adapten a las condiciones reales y dinámicas de la zona de estudio para evaluar alternativas de retorno

de las grandes inversiones que el estado ejecuta en infraestructuras urbanísticas de calidad y que

repercuten inmediatamente en el aumento de los precios del suelo; beneficios que se apropia el

particular al obtener unas rentas inmobiliarias considerables y que como lo demuestra el estudio, con

tasas de valorización más altas que en el resto de la ciudad.

Una vez se observa el incremento de precios de la ciudad y se compara con la valorización

obtenida por los inmuebles del área de estudio, se concluye que efectivamente las intervenciones

públicas que se realizaron potencializaron el sector, dinamizaron el mercado inmobiliario, visibilizaron

la zona como un sector promisorio con muchas potencialidades en su desarrollo y crecimiento, máxime

cuando se trataba de un territorio tan deprimido y sectores que se encontraban tan distantes de la ciudad

formal. . Otro aspecto que resalta es la nueva dinámica del sector comparable con otras zonas formales

119

de la ciudad; en donde se pasó de un mercado inmobiliario de transacciones sin validez jurídica, a una

oferta y demanda abierta y pública, con importantes tasas de valorización.

La ciudad de Medellín, como la mayoría de las ciudades de América Latina presenta un alto índice

de inequidad lo cual se evidencia en la ocupación del espacio. Existen sitios altamente deficitarios en

infraestructuras y servicios públicos, y dado que existe escasez de recursos financieros para atender

todas las zonas deficitarias de la ciudad, se hace necesario que todos los ciudadanos contribuyamos en

la construcción de la ciudad vía impuestos.

El impuesto predial es una importante fuente de financiación de las ciudades. En la actualidad en el

sector los avalúos catastrales son en promedio el 29,82% del valor comercial de la propiedad, esto es un

gran regalo que solo beneficia a los propietarios del sector y es una clara muestra de cómo se está

perdiendo la oportunidad de recuperar la inversión realizada para el beneficio de todos captando las

plusvalías generadas y logrando así una redistribución equitativa de las cargas y beneficios generados

por el desarrollo urbano.

El gran potencial que aun tiene el sector para densificarse, y los incentivos tributarios de la zona

hacen de este lugar un sitio de alta rentabilidad para los propietarios del suelo, los cuales han visto

crecer su renta en los últimos años, por lo tanto estos propietarios están en capacidad de absorber un

mayor impuesto a la propiedad.

La casi nula vacancia de la propiedad en el sector es una gran muestra del dinamismo que vive la

zona y la preferencia de los habitantes por esta localización estratégica.

Se sugiere que se aprovechen los instrumentos de financiación que nos provee la Ley ya que

los municipios tienen escasez de recursos y existen amplias zonas deficitarias de inversión pública que

la requieren para lograr su desarrollo y aumentar la calidad de vida de la población. Esta posibilidad no

se debe ignorar y continuar padeciendo el atraso de amplios sectores de la ciudad. Los recursos

obtenidos por este concepto se deben destinar a financiar las obras que generaran la plusvalía o a

recuperar la inversión ya realizada. Existen los mecanismos para el financiamiento de las ciudades, los

recursos están presentes en la renta que produce el suelo, lo que falta es voluntad para captarlo y

reinvertirlo en la construcción y mejora de adecuados estándares urbanísticos en otras zonas deficitadas

de la ciudad.

120

BIBLIOGRAFÍA

ACUERDO Municipal 46 de 2006. Plan de Ordenamiento Territorial para Medellín.

ALCALDIA DE MEDELLIN. Sistema para reparto de cargas y beneficios.

http://www.medellin.gov.co/alcaldia/jsp/modulos/P_ciudad/pot/PlanParcDesTorr/83RepCarBene

ficios.jsp?idPagina=744. Septiembre 5 de 2011.

ALCALDÍA DE MEDELLÍN, Plan de Desarrollo Municipal 2004-2007. Medellín, Compromiso

de toda la ciudadanía

BRAND Peter. El Urbanismo Social de Medellín, Colombia. Revista Arquitectura COAM

Número 359.

CARDONA Querubín, Iván Darío y Henry Quesada Gómez. (2006). Cuantificación y mapeo de

la valorización en inmuebles próximos a intervenciones urbanas, lineares y puntuales

desarrolladas en Medellín, Colombia. Instituto Lincoln de Políticas de suelo.

CASTILLO, Mercedes y Carlos Alberto Torres. Caracterización de la ciudad, el hábitat y la

vivienda informal en la Colombia de los años 90.

http://www.bogotalab.com/articles/viviendainformal htm. Octubre 18 de 2011.

CASTRILLON Oberndorfer Diter, Ochoa Ochoa Francisco L, Castrillón Restrepo Ricardo.

(2004). Avalúo de bienes inmuebles. Conceptos, Técnicas y Vivencias. Medellín, Colombia.

CENTRO de estudios urbanos y ambientales (Urbam). (2010). Medellín, medio ambiente,

urbanismo, sociedad. EAFIT. Medellín.

CHIAPPE de Villa María Luisa. La política de vivienda de interés social en Colombia en los

noventa. Proyecto Interdivisional CEPAL “Instituciones y mercados”, financiado por GTZ,

Santiago de Chile. Pág. 20-25. 1999.

CLICHESKY, Nora. (2003). Pobreza y acceso al suelo urbano. Algunas interrogantes sobre las

políticas de regularización en América Latina. Naciones Unidas – CEPAL – División de

Desarrollo Sostenible y Asentamientos Humanos. Serie medio ambiente y desarrollo. Santiago de

Chile.

CLICHESKY, Nora. (2006). Regularizando la informalidad del suelo en América Latina y el

Caribe. Una evaluación sobre la base de 13 países y 71 programas. Naciones Unidas – CEPAL

División de Desarrollo Sostenible y Asentamientos Humanos. Santiago de Chile.

EMPRESA de Desarrollo Urbano (EDU). Compilación de informes y presentaciones. Medellín.

121

EMPRESA Desarrollo Urbano –Departamento Administrativo de Planeación. Convenio

4800000316 de 2004. Informe final. PUI NORORIENTAL. Etapa de DIAGNÓSTICO y

FORMULACIÓN. Medellín.

ESTRADA, Luisa y otros. (2010). Taller permanente, Seminario Estado, Poder y Territorio.

Seminario Economía y Espacialidad Urbana. Descripción y Diagnóstico. Caso: Juan Bobo.

Universidad Nacional de Colombia. Medellín.

GARCIA, Juan Carlos y Ana Isabel Zea.(2007). El Área Metropolitana y la intervención en el

ordenamiento territorial. Área Metropolitana del Valle de Aburra. Subdirección de Planeación.

HERNANDEZ, Cesar. en su ponencia en el Congreso de Desarrollo Urbano – Madrid- Titulada:

Presentación de Caso: Proyecto Urbano Integral en la Zona Nororiental de Medellín: Un Modelo

de Transformación de Ciudad.

HEBRUN. Rentabilidad Inmobiliaria. http://hebrun.wordpress.com/2011/05/13/rentabilidad-

inmobiliaria/. Febrero 15 de 2012.

INSTITUTO Geográfico Agustín Codazzi. (1992). Taller Nacional Ordenamiento Territorial.

Conceptualización y Orientaciones: hacia un lenguaje común. Bogotá D.C., Colombia.

LAMOTHE Fernández, Prosper y otros. (2009).Mercado Inmobiliario: Una guía práctica.

Inversión, financiación, fiscalidad y aspectos legales. Ediciones Deusto. Barcelona.

LEY 388 DE 1997. Ley de Desarrollo Territorial y Urbano. Congreso de la República. Bogotá.

1997.

LONJA DE PROPIEDAD RAIZ PARA MEDELLIN Y ANTIOQUIA. Análisis inmobiliario

No.89. Índices de precios de la propiedad raíz en el Valle de Aburrá. 2011.

MALDONADO Copello, María Mercedes. (2000). Instrumentos de Gestión del suelo; algunos

elementos de contexto. Notas de clase. Bogotá.

MALDONADO Copello Maria Mercedes y otros. Planes parciales, Gestión asociada y

Mecanismos de Distribución equitativa de Cargas y Beneficios.

http://www.territorioysuelo.org/experiencias.shtml?x=20150606. Septiembre 3 de 2011.

PRESIDENCIA República de Colombia; Departamento Nacional de Planeación –DNP,

Ministerio de Ambiente Vivienda y Desarrollo Territorial. (2006). Los POT municipales en

Colombia se aprobaron a partir de 1.998; en 2019 Visión Colombia II Centenario. Construir

ciudades amables. Propuesta para discusión.

PRESIDENCIA República de Colombia. Departamento Nacional de Planeación – DNP,

Ministerio de Ambiente Vivienda y Desarrollo Territorial. (2006). 2019 Visión Colombia II

Centenario. Construir ciudades amables. Propuesta para discusión. Bogotá.

122

PUI Nororiental, PUI comuna 13, PUI Centro-oriental, PUI Noroccidental.

PIJUELAS, Roma y Jaume Font. (1998). Ordenación y Planificación Territorial. Espacios y

Sociedades. Serie Mayor No. 8. Editorial síntesis. Madrid – España.

QUESADA Gómez Henry. “Seminario de tesis II” Documento inédito Word. Doctorado en

Urbanismo. Universidad Central de Venezuela –UCV. 2010

SAENZ Acosta, Hernando. El Funcionamiento del mercado de arrendamientos en barrios

populares de Bogotá. 2006. http://www.territorioysuelo.org/documentos/trabajos_grado.Octubre

11 de 2011.

SMOLKA Martim y Claudia P. Damasio. (2005). Perspectivas urbanas; Temas críticos en

políticas de suelo en América Latina. Cambridge, MA: Lincoln Institute of Land Policy.

SMOLKA Martim y Claudia P. Damasio. (2005). El urbanizador social: Un experimento de

política del suelo en Porto Alegre .

TORRES, Tovar Carlos Alberto. (2007). Ciudad Informal Colombiana Grupo de Investigación

“Procesos Urbanos en Hábitat, Vivienda e Informalidad”. En Revista Bitácora Urbano Territorial,

enero-diciembre, año/vol. 1, número 011. Universidad Nacional de Colombia. Bogotá, Colombia.

Pág. 53-93.

UNHABITAT. (2008). Programa de las Naciones Unidas para los Asentamientos Humanos.

Oficina Regional para América Latina y el Caribe. Documento de programa de País –Colombia.

VERGEL Tovar, Erik. Asentamientos precarios. Una aproximación para su mejoramiento

integral y prevención. Consultado en internet

http://dearquitectura.uniandes.edu.co/sities/default/files/articles/attachments/dearq06_06_-

_vergel.pdf. Octubre 13 de 2011.

WIKIPEDIA. Tasa Interna de Retorno. http://es.wikipedia.org/wiki/Tasa_interna_de_retorno.

febrero 10 de 2012.

CONSULTAS EN INTERNET

www.territorio ysuelo.org/experiencias.shtml

http://www.territorioysuelo.org/documentos/trabajos_grado. Hernando Sáenz Acosta. el

Funcionamiento del mercado de arrendamientos en barrios populares de Bogotá. 2006.

http://www.medellincomovamos.org/pobreza-y-desigualdad.

http://www.google.com.co/imgres?imguri

123

http://edu-

medellin.net/index.php?option=com_flexicontent&view=items&cid=45&id=107&Itemid=128

&lang=es

http://hqq.unhabitat.org/register/item.asp?ID=1156.

http://poseidon.medellin.gov.co/MapasProtocolizados/resources/mapas/PDFmedia/12-

%20TRATAMIENTOS%20E%20INTERVENCIONES.pdf

http://www.dnp.gov.co/01_CONT/POLITICA/PLAN.HTM