Languages

Pages

Legal

Universidad APEC UNAPEC

Decanato de Ciencias Económicas y Empresariales

Escuela de Contabilidad

Importancia de la aplicación de la NIC 1 para casos de procesos de reaseguramientos internacionales. Caso: Seguros Universal, Período

Enero – Diciembre 2010.

Sustentantes

Marie Hermy Altagracia Sibilia Rodríguez 2002-‐‑0110

Juan Rafael Castillo Chalas 2002-‐‑0567

Asesor:

Adriano Pascual

Trabajo de grado de la Monografía para optar por el título de

Licenciado en Contabilidad

Distrito Nacional, República Dominicana

2012

ÌNDICE

ÌNDICE

DEDICATORIAS

AGRADECIMIENTOS

RESUMEN

INTRODUCCIÒN

CAPITULO I…………………………………………………………………… 1 CONCEPTUALIZACIONES DEL SEGURO Y REASEGURO………….. 1 1.1 El Seguro…………………………………………………………..………… …… 1

1.1.1 Historia del Seguro………….…………………………………………. 1 1.1.2 Definición del Seguro………………………………………………….. 3 1.1.3 Clasificación del Seguro………………………………………….......... 4

1.2 El Reaseguro………………………………………………………………............ 6 1.2.1 Definición de Reaseguro………………………………………………. 6 1.2.2 Importancia del Reaseguro…………………………………………… 7 1.2.3 Clasificación del Reaseguro……………………………………........... 7 1.2.4 Base Legal contenida en la Ley 146-‐‑02 respecto del Reaseguro…… 9 1.2.5 Caso Práctico de Reaseguro Internacional………………………….. 13 1.2.5.1 Modelo de Reaseguro Facultativo…………………………………. 13

CAPITULO II

IMPORTANCIA DE LOS ESTADOS FINANCIEROS EN LA TOMA DE DECISIONES…………………………………………… 16 2.1 Disposiciones de la NIC 1 respecto de los Estados Financieros……………… 16

2.1.1Aspectos Generales…………...………………………………………… 16 2.1.2 Presentación de Estados Financieros Conforme a la NIC 1………... 23 2.1.3 Presentación de los Estados Financieros de la Compañía Seguros Universal conforme a la NIC 1……………………………………….. 27

CAPITULO III APLICACIONES DE LA NIC 1 PARA CASOS DE PROCESOS DE REASEGURAMIENTOS INTERNACIONALES. CASO: SEGUROS UNIVERSAL 3.1 Compañía Aseguradora: Seguros Universal…………………………………… 30

3.1.1 Aspectos generales……………………………………………………... 30 3.1.1.1 Historia, Misión, Visión, Valores……………………………….…... 30 3.1.2 Estructura Seguros Universal…………………………………………. 34 3.1.2.1 Estructura Organizacional…………………………………………... 34 3.1.3 Composición del Departamento de Reaseguro……………………... 35 3.1.4 Estados Financieros como base principal para los procesos de Reaseguro Internacional……………………………………………… 36 3.1.5 Importancia de la NIC 1 en los procesos de Reaseguramientos Internacionales………………………………………………………… 40

CONCLUSIONES RECOMENDACIONES ANEXOS BIBLIOGRAFIA

DEDICATORIAS

DEDICATORIA

A Dios. Por haberme permitido llegar a este escalón, por todo lo bueno y lo malo

que me ha tocado vivir, por darme siempre una oportunidad para ser mejor aun

cuando a veces peco o falto a su palabra. Gracias por todo Señor.

A mi familia. Agradezco el apoyo brindado a todos, primero a mis padres y

hermanos que tanto amo, pero en especial a mis tíos (Juan Carlos Hidalgo,

Mirian Hidalgo, Jhonny Hidalgo y Kiomara Hidalgo) y abuela materna (Rosa

Hidalgo) porque sin ser su deber o responsabilidad, me acogieron en su hogar

sin pedir ni esperar nada a cambio. Todos sin excepciones, me apoyaron

incondicional y económicamente desde el inicio.

Al Sr Quilvio Rodriguez. La primera persona en darme la total confianza sin la

debida preparación académica y quien me abrió las puertas de sus empresas

para desarrollarme no solo como profesional sino como persona. El mejor

ejemplo a seguir de administración, organización, responsabilidad y seriedad no

solo en los negocios sino también como ente de la sociedad. Siempre le estaré

agradecida por todas las cosas aprendidas.

A mis compañeros de universidad. A todos desde el inicio hasta el final, a mi

eterno y querido compañero Juan Miguel siempre presente cuando lo necesite.

Los del inicio: Massiel Garcia, Caridad Concepción y Juan Fernelis, por las

mejores experiencias compartidas juntas.

A mi compañero de clases y monográfico. Juan Rafael Chalas, no pensé que

estaríamos juntos hasta el final pero gracias mil por el apoyo a pesar de las altas

y bajas logramos concluir esta tarea que tanto nos costo por las múltiples

responsabilidades que desde inicio hemos tenido. Gracias Juan.

Marie Sibilia

DEDICATORIA

A Dios. Que me dio la fortaleza, dedicación y sobre todo la oportunidad de

poder realizar un de mis sueños en la vida

A Mis Padres. Santiago Castillo y Mirtha Chalas por que con su ejemplo, amor y

apoyo incondicional hoy es posible culminar esta.

A Mi Esposa. Griselda Peguero mis hijos Victoria y Rodrigo Castillo, ellos son el

regalo más grande que Dios me ha dado, mi esposa quien con su comprensión y

apoyo ha hecho posible este nuevo reto se haga realidad ustedes han llenado mi

vida de amor y alegría.

Al resto de mi Familia. Mis hermanos Evelyn y Bolívar Castillo, a mis tíos

principalmente Nilva y Samuel Chalas, gracias por haber fomentado en mí el

deseo de superación y anhelo de triunfo en la vida y darme apoyo cuando más lo

necesite.

A mis compañeros de universidad. Caridad Concepción, Juan Miguel Peguero,

Massiel Garcia y Marie Hermy Sibilia que desde el primer día que nos

conocimos nos convertimos en un excelente equipo y hasta el final nos

mantuvimos unidos. Marie Hermy Sibilia no tengo palabras para darte las

gracias por todo el apoyo recibido desde el inicio hasta el final.

Juan Rafael Castillo

AGRADECIMIENTOS

AGRADECIMIENTOS

• Sr. Adriano Pascual, Asesor de la investigación.

• Sr. Camilo Sánchez, Director de Reaseguros – Seguros Universal.

• Sr. Jorge Mena, Gerente de Cuentas Internacional – Seguros Universal.

• Sra. Maura Camilo, Superintendencia de Seguros.

• Sr. Apolinar Peralta, CPA

• Juan Miguel Peguero

RESUMEN

RESUMEN

En la actividad del seguro ha existido un elemento muy importante denominado

Reaseguro que no es mas que la transferencia de una parte, o la totalidad, del

riesgo aceptado por un asegurador a un reasegurador. El requisito principal para

la firma de convenios de reaseguros internacionales consiste en la evaluación de

los estados financieros de la entidad los cuales habrán de contener una correcta

aplicación de la NIC 1 en la presentación de los estados.

Evaluar la correcta implementación de la NIC 1 en los estados financieros como

base para casos de Reaseguros es el objetivo principal de la presente monografía.

Fueron elegidos como base para esta valoración, los estados financieros de la

Compañía Seguros Universal durante el periodo 2009-‐‑2010.

La plataforma para el cumplimiento de los objetivos fue sustentada en el análisis

y comparación de la nueva presentación de los estados bajo la NIC 1 enfocados al

cumplimiento de los requisitos exigidos por las reaseguradoras.

La presentación de los estados financieros bajo la NIC 1 demostró que la

información financiera de la empresa estaba acorde no solo con las normas sino

que proporciono a terceros, en este caso el reasegurador, valores razonables de

cada partida lo cual contribuye a una rápida y posible aceptación para firma de

convenios. Sin embargo fue necesario abundar en la importancia de ponderar el

conjunto de los estados, ya que solo estaban siendo considerados el Balance

General y Estado de Situación, restándole importancia al valor del Flujo de

Efectivo y Estado de Cambio de Patrimonio.

INTRODUCCIÒN

INTRODUCCIÒN

En la presente monografía presentamos un análisis respecto a la importancia de

la aplicación de la NIC 1 para procesos de reaseguramientos internacionales.

Caso: Seguros Universal, Periodo Enero – Diciembre 2010. El propósito de esta

investigación es evaluar una correcta implementación de la NIC 1 estableciendo

la relevancia e incidencia de la presentación de los Estados Financieros para

procesos de Reaseguramientos Internacionales.

La adopción de las Normas Internacionales de Contabilidad NIC y las Normas

Internacionales de Información Financiera NIIF, es un tema de actualidad que

consideramos investigar enfocando el estudio en la aplicación de la NIC 1 para

casos de Reaseguros. Es una realidad que las empresas en la República

Dominicana deben prepararse para la puesta en marcha de estas normas en la

contabilidad. La importancia e interés de profundizar en este tema es sustentada

en la necesidad de conocimiento al respecto, la NIC 1 Sobre Presentación de

Estados Financieros es la primera y unas de las mas importantes normas porque

contiene todos los aspectos respecto a la valorización y presentación de las

cuentas contables.

El objetivo principal es Evaluar la implementación de la NIC 1 en los Estados

Financieros como elemento base para casos de procesos de Reaseguramientos

Internacionales, tomando de referencia la Compañía aseguradora Seguros

Universal en el Periodo Enero – Diciembre 2010.

La monografía tiene la siguiente estructura. Capítulo I conceptualización del

seguro y reaseguro donde se abunda conceptos generales, historia, características

entre otros; Capitulo II sobre la importancia de los estados financieros en la toma

de decisiones donde se presentan aspectos relevantes sobre la presentación de los

mismos; y un último Capítulo III sobre la aplicación de la NIC 1 para casos de

reaseguros internacionales que es donde se enfoca y profundiza el objetivo

general de esta monografía.

CAPITULO I

CAPITULO I

CONCEPTUALIZACIONES DEL SEGURO Y REASEGURO 1.1 El Seguro

1.1.1 Historia del Seguro

El origen del seguro se remonta a las civilizaciones más antiguas de donde

surgen antecedentes tanto en la cultura Griega y Romana, como en la Azteca. Las

formas más antiguas de seguros inician en Babilonia en el segundo milenio antes

de Cristo donde se encuentran recogidas en el Código Hammurabi diferentes

sistemas de ayuda mutua como pueden ser indemnizaciones por accidentes de

trabajo entre profesionales de un mismo sector, mutualidades para compartir los

gastos en caso de pérdidas causadas a las caravanas del desierto, o la

contribución del conjunto de la comunidad para sufragar los gastos de

reemplazar un barco hundido por una tempestad.

Los primeros contratos de seguros fueron conocidos como Contratos de Gruesa,

el préstamo a la gruesa (riesgo marítimo) que existía desde la antigüedad y se

había desarrollado en la Edad Media, era un procedimiento mediante el cual se

garantizaban cargamentos contra los riesgos marítimos a los que sean

encontraban expuestos, era lo contrario de un contrato de seguro, debido a que el

prestamista a la gruesa adelantaba el valor del cargamento al armador, obligando

a este en caso de una llegada del barco sin contratiempos, a reembolsarle dicho

adelanto más un interés.

La iglesia católica, que de siempre se había declarado hostil a la usura, se

inquieto por los grandes beneficios que obtenían los prestamistas, quienes se

encontraban en situación de monopolio. Un decreto del papa Gregorio IX

prohibió en 1234 la estipulación de un interés en el préstamo a la gruesa, lo que

conllevo a la desaparición de estos contratos en países católicos. Es entonces,

cuando los armadores en Florencia y posterior en Génova elaboran un convenio

mediante el cual el armador pagaba por anticipado una determinada cuantía o

prima a un banquero que se comprometía a satisfacer el monto acordado en caso

de algún siniestro. Es así como nació el contrato de seguro cuyo texto conocido

más remoto nace en 1347. (Aspectos Teóricos y Prácticos del reaseguro).

1.1.2 Definición del Seguro

La definición del seguro como tal puede tender diferentes tipos de enfoque

según diversos puntos de vista. En términos generales el seguro es la

transferencia del riesgo de una perdida a una aseguradora conforme a los

términos y condiciones de un contrato de seguro.

El Seguro es la forma de satisfacer las necesidades individuales, posibles,

definidas y calculables, mediante la contribución especifica y económicamente

factible de un grupo grande de unidades de exposición, sujetas a peligros

iguales.

La aseguradora indemnizará a dicha persona contra las pérdidas, daños y

perjuicios o responsabilidad civil que resulte de un evento contingente o

desconocido. El asegurado se hace acreedor, mediante el pago de una

remuneración (prima), de una prestación que habrá de satisfacerle la otra parte

en caso de que se produzca un siniestro.

El seguro es también considerado como una actividad económica, financiera que

presta el servicio de transformación de los riesgos de diversa naturaleza a que

están sometidos los patrimonios, en un gasto periódico presupuestable, que

puede ser soportado fácilmente por cada unidad patrimonial.

El seguro es una actividad de servicios, tan importante como: una ayuda para el

ahorro, mediante algunas modalidades del seguro de vida, estimulando las

inversiones familiares, asistencia técnica, especialmente en los riesgos de

naturaleza industrial (prevención contra incendios, asistencia médica, clínica,

etc.) o servicios de naturaleza judicial (defensa procesal, prestación de fianzas

individuales, etc.), especialmente en los riesgos de responsabilidad civil.

1.1.3 Clasificación del Seguro

A los efectos de la Ley 146-‐‑02 sobre Seguros y Fianzas de la Republica

Dominicana, los ramos de seguros en que pueden operar las aseguradoras y

reaseguradoras se clasifican en:

Ø Seguros de Personas

Ø Seguros Generales

Ø Fianzas

Seguros de persona: Comprende todos los riesgos que puedan afectar a la

existencia, integridad corporal o salud del asegurado. Estos se pueden ser de

diversos tipos como son:

• Vida Individual

• Vida Colectivo

• Accidentes personales

• Salud, etc.

Seguros de generales: Comprende toda clase de riesgos excepto seguros de vida.

Estos se pueden ser de diversos tipos como son:

• Incendios y Líneas Aliadas como son terremotos, huracán, ciclón,

explosiones, motín, huelgas, etc.

• Vehículos de motor y responsabilidad civil derivada de tales vehículos

• Responsabilidad civil general

• Ramos técnicos, etc.

Fianzas: Consiste en asegurar que otro cumplirá lo que promete, obligándose a

hacerlo en caso contrario. Estas se pueden ser de diversos tipos como son:

• Fidelidad

• Fianzas de cumplimiento

• Y Otras clases de fianzas

1.2 El Reaseguro

1.2.1 Definición de Reaseguro

El reaseguro es un contrato de seguros por el que una aseguradora dará

cobertura a otra si la segunda tiene una deuda en su patrimonio como

consecuencia del siniestro del reasegurado.

En términos generales el contrato del reaseguro protege a la aseguradora de las

consecuencias de los seguros que ha otorgado, en cuanto excedan de su

capacidad, transfiriendo al reasegurador una parta o la totalidad del riesgo

conforme a las condiciones convenidas entre ambas partes.1

1 Glosario de Términos de Seguros

1.2.2 Importancia del Reaseguro

Los contratos de reaseguros conceden facilidades y ventajas a las compañías

aseguradoras permitiéndoles en términos globales mantener y aumentar los

niveles de sus carteras. Dentro de los puntos a considerar de mayor importancia

tenemos:

v La facilidad de la aseguradora para la aceptación de riesgos mayores a los

que normalmente está en condiciones de aceptar.

v Incremento de su cartera de negocios permitiendo el desarrollo,

estabilidad y crecimiento de la aseguradora.

v Disminución del riesgo de pérdida total, al distribuir entre las

reaseguradoras el riesgo parcial o total de los contratos emitidos.

1.2.3 Clasificación del Reaseguro

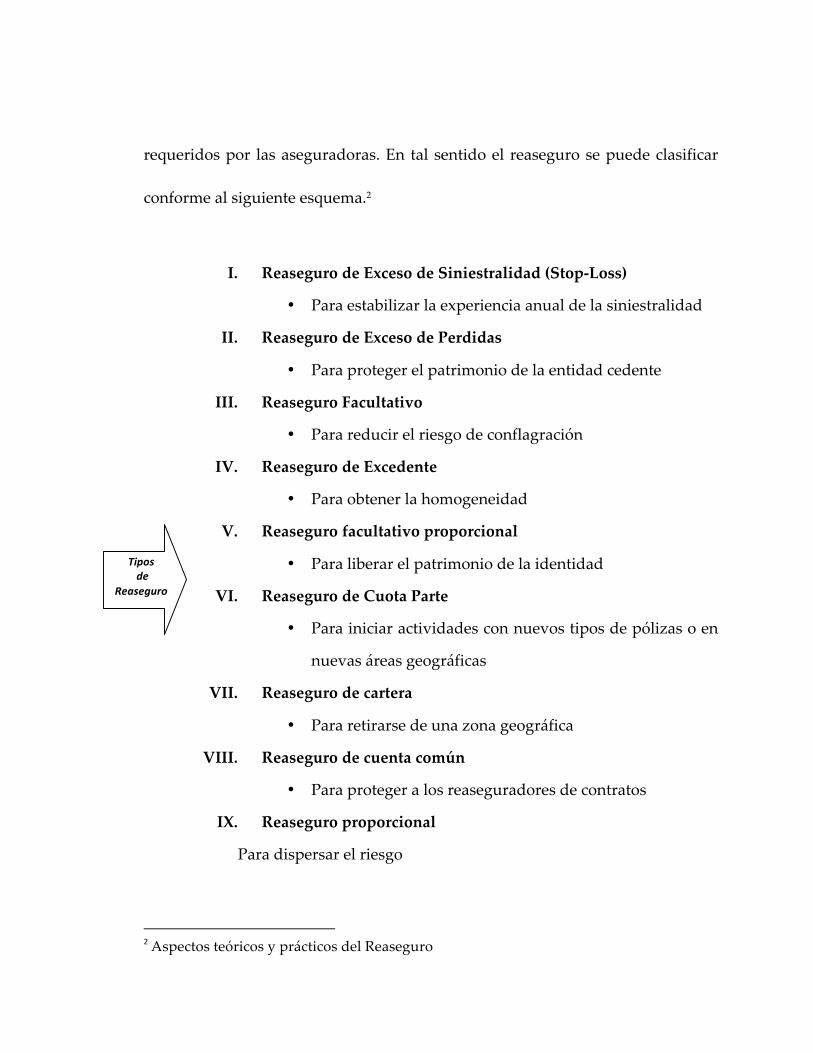

Para fijar cuales son los tipos de reaseguro que satisfacen cada necesidad y qué

punto lo consiguen, es necesario reagrupar y reunir los distintos objetivos

requeridos por las aseguradoras. En tal sentido el reaseguro se puede clasificar

conforme al siguiente esquema.2

I. Reaseguro de Exceso de Siniestralidad (Stop-‐‑Loss)

• Para estabilizar la experiencia anual de la siniestralidad

II. Reaseguro de Exceso de Perdidas

• Para proteger el patrimonio de la entidad cedente

III. Reaseguro Facultativo

• Para reducir el riesgo de conflagración

IV. Reaseguro de Excedente

• Para obtener la homogeneidad

V. Reaseguro facultativo proporcional

• Para liberar el patrimonio de la identidad

VI. Reaseguro de Cuota Parte

• Para iniciar actividades con nuevos tipos de pólizas o en

nuevas áreas geográficas

VII. Reaseguro de cartera

• Para retirarse de una zona geográfica

VIII. Reaseguro de cuenta común

• Para proteger a los reaseguradores de contratos

IX. Reaseguro proporcional

Para dispersar el riesgo

2 Aspectos teóricos y prácticos del Reaseguro

Tipos de

Reaseguro

1.2.4 Base Legal contenida en la Ley 146-‐‑02 respecto del Reaseguro.

La Ley 146-‐‑02, sobre Seguros y Fianzas en la Republica Dominicana emitida por

el Congreso Nacional en fecha 9 de Septiembre del año Dos Mil Dos (2002),

define el Reaseguro como la transferencia de parte o la totalidad de un riesgo

aceptado por un asegurador a otro asegurador o reasegurador, denominándose

cedente al asegurador original y reasegurador al segundo.

Esta ley establece los márgenes de solvencia, el patrimonio técnico ajustado y la

liquidez mínima querida tanto para las compañías aseguradoras como para las

reaseguradoras autorizadas a operar en la Republica Dominicana.

Procedimiento para el cálculo del margen de solvencia mínima requerido:

v En función de las primas: El requisito de solvencia mínima para las primas

retenidas devengadas netas de devoluciones y cancelaciones se

determinará aplicando el veintisiete por ciento (27%) sobre el importe

total de las primas retenidas devengadas, excepto para los ramos de salud

y vida colectivo sobre las cuales el factor a aplicar será el cinco por ciento

(5%);

v En función de los siniestros: El requisito de solvencia mínima en relación a

los siniestros se determinará aplicando al promedio de siniestros totales

incurridos en los últimos tres años, exceptuando los siniestros ocasionados

por fuerzas de la naturaleza, de carácter catastrófico, el cuarenta y uno por

ciento (41%), y de multiplicar la resultante de la operación anterior por el

factor de retención de siniestros.

El margen de solvencia mínimo requerido para el asegurador o reasegurador

estará determinado por la suma de la cantidad mayor entre el margen en función

de primas o en función de siniestros, más la resultante respecto a la cartera de

vida individual y al reaseguro cedido. No obstante el resultado de lo anterior, el

margen de solvencia mínima requerido no podrá ser inferior al capital mínimo

requerido por la ley.

Procedimiento para ajustar el patrimonio técnico:

El patrimonio técnico de los aseguradores y reaseguradores se considera

compuesto por las siguientes partidas:

A. Capital pagado

B. Reservas de previsión

C. Beneficios acumulados

D. Menos pérdidas acumuladas

E. Reservas para riesgos catastróficos creados antes de esta ley

F. Ochenta por ciento (80%) del superávit por reevaluación

G. Otras reservas de capital.

Del patrimonio técnico, determinado conforme al numeral precedente, deberán

deducirse las siguientes partidas:

A. Documentos por cobrar sobre primas que excedan los 360 días

B. Las inversiones directas o indirectas en empresas aseguradoras y

reaseguradoras.

C. Cuentas por cobrar e inversiones en compañías tenedoras (Holding),

afiliadas o subsidiarias.

D. Los préstamos comerciales, salvo que estén garantizados por activos

diferentes al de la inversión de las reservas.

El procedimiento para el cálculo de la liquidez mínima requerida será el

siguiente:

La liquidez mínima requerida a los aseguradores y reaseguradores establecidos

en la República Dominicana se determinará mediante la suma de las siguientes

partidas:

A. 40% de las reservas para riesgos en curso sobre las primas retenidas.

B. 3% de las reservas para riesgos en curso sobre las primas retenidas en

salud y vida colectivo.

C. 100% de las reservas para siniestros pendientes retenidos.

D. 15% de la diferencia entre reservas matemáticas y préstamos sobre póliza.

E. 10% del margen de solvencia mínima requerido establecido conforme al

Artículo 161 de la ley.

El total de las partidas precedentemente señaladas constituirá la liquidez mínima

requerida al asegurador o reasegurador.3

3 Ley de Seguros y Fianzas 146-‐‑02

1.2.5 Caso Práctico de Reaseguro Internacional

1.2.5.1 Modelo de Reaseguro Facultativo

CAPITULO II

CAPITULO II

IMPORTANCIA DE LOS ESTADOS FINANCIEROS EN LA

TOMA DE DECISIONES

2.1 Disposiciones de la NIC 1 respecto de los Estados Financieros

2.1.1 Aspectos Generales

La Norma Internacional de Contabilidad NIC 1 Presentación de Estados

Financieros establece las bases respecto a la presentación de los mismos, con la

finalidad de garantizar que dichos estados sean comparables con los estados

financieros de la misma entidad en periodos anteriores así como también con los

de otras entidades.

Esta norma requiere ser aplicada para la elaboración de los estados financieros

de propósito general conforma a las Normas Internacionales de Información

Financiera (NIIF).

Los estados financieros constituyen una representación estructurada de la

situación financiera y del rendimiento financiero de una entidad. Dentro de sus

objetivos se encuentran suministrar información de la situación financiera,

rendimiento financiero y flujos de efectivo de la compañía. Para lograr tales

objetivos los estados deberán contener informaciones respecto a:

Estado de Situaciòn Activos, Pasivos y Patrimonio

Estado de Resultado

Estado de Cambio del Patrimonio

Estado de Flujo de Efectivo

Ingresos, Costos y Gastos

Aportaciones y Distribuciones a los

Propietarios

Entradas y Salidas de Efectivo

Características Generales de los Estados Financieros (EF).

1. Presentación razonable y cumplimiento de la NIIF

o Presentación fidedigna de los efectos de las transacciones, sucesos y

condiciones vinculados al reconocimiento de activos, pasivos,

ingresos y gastos.

o Aplicación de políticas contables de acuerdo con la NIC 8, Políticas

Contables, Cambios en las Estimaciones Contables y Errores.

2. Base contable del devengo

o Las partidas, transacciones y demás hechos son presentados en el

momento que ocurren.

3. Materialidad

o Los estados contendrán por separado cada clase de partidas

similares. Las partidas de naturaleza o función distintas se

presentara por separado a menos que no tengan importancia

relativa.

4. Compensación

o No habrá compensación de activos con pasivos o ingresos con

gastos a menos que así lo requiera o permita una NIIF.

5. Uniformidad en la presentación.

o La presentación y clasificación de la información deberá

mantenerse de un periodo a otro, salvo que algún cambio

proporcione información fiable.

Identificación de los EF.

Los EF identificaran claramente sus informaciones y notas. Las informaciones

deberán reflejarse en lugares destacados y se repetirán tantas veces sean

necesarias para su mayor compresión.

a) Nombre de la entidad y cambios relacionados a esta desde el final del

periodo precedente.

b) Si los EF pertenecen a una entidad individual o a un grupo de entidades.

c) La fecha del cierre del periodo sobre el que se informa o el periodo

cubierto en los EF.

d) La moneda de presentación

e) Grado de redondeo utilizado al presentar las cifras de los EF

Información a presentar en el Estado de Situación Financiera.

Partidas mínimas a presentar.

ACTIVOS

PASIVOS + PATRIMONIO

Una entidad decidirá si es preciso presentar partidas adicionales de forma

separada en función de una evaluación de:

A. La naturaleza y liquidez de los activos.

B. La función de los activos dentro de la entidad.

C. Los importes, la naturaleza y el plazo de los pasivos.

o Propiedad, Planta y Equipo o Propiedades de Inversion o Activos Intangibles o Activos financieros o Inventario o Efectivo y Equivalente de Efectivo

o Acreedores Comerciales o Otras Cuentas por Pagar o Provisiones o Pasivos Financieros o Pasivos y Activos por Imp. Corriente o Pasivos y Activos por Imp. Diferidos

o Participaciones no Controladoras o Capital Emitido o Reservas atribuibles a los

propietarios de la Controladora

Información a presentar en el Estado de Resultado Integral

Partidas mínimas a presentar.

INGRESOS COSTOS GASTOS

-‐‑

Menos Impuestos

Ingresos de Actividades Ordinarias

Costos Financieros

Gastos Generales y Adm., Gastos de Ventas

Utilidad Antes de Impuestos

Resultado del Periodo

mm

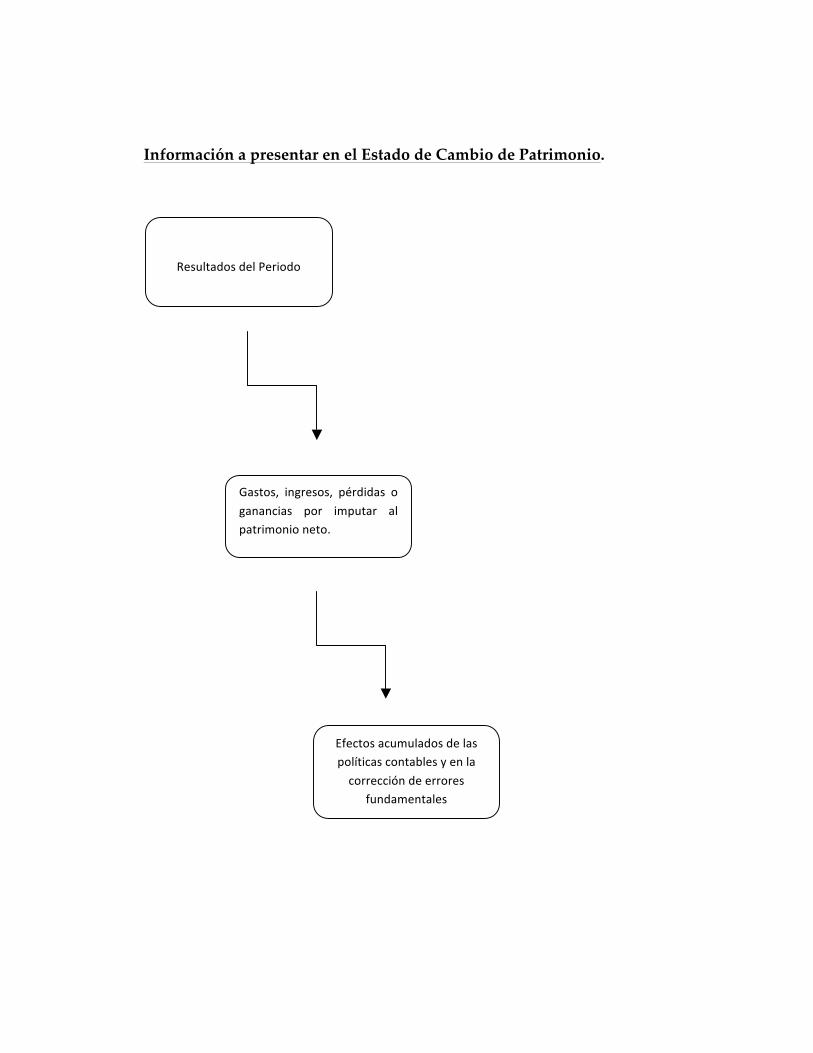

Información a presentar en el Estado de Cambio de Patrimonio.

Resultados del Periodo

Gastos, ingresos, pérdidas o ganancias por imputar al patrimonio neto.

Efectos acumulados de las políticas contables y en la corrección de errores

fundamentales

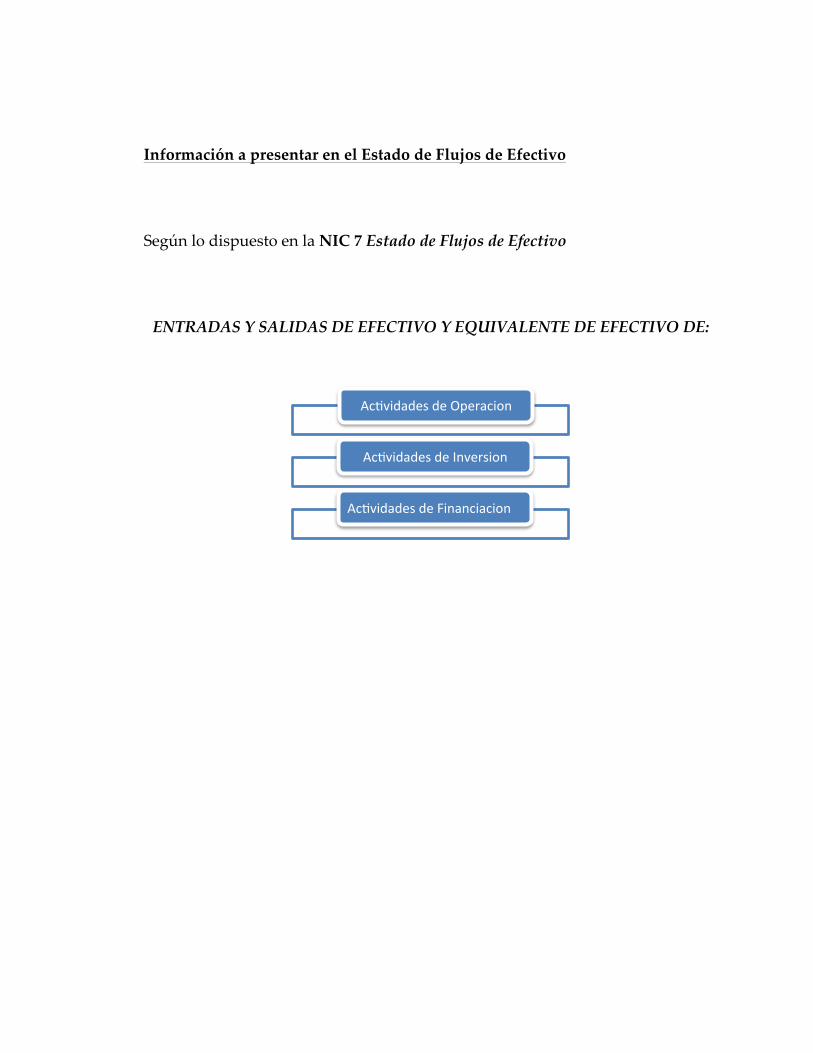

Información a presentar en el Estado de Flujos de Efectivo

Según lo dispuesto en la NIC 7 Estado de Flujos de Efectivo

ENTRADAS Y SALIDAS DE EFECTIVO Y EQUIVALENTE DE EFECTIVO DE:

AcMvidades de Operacion

AcMvidades de Inversion

AcMvidades de Financiacion

2.1.2 Presentación de Estados Financieros Conforme a la

NIC 1.

A continuación presentamos un modelo de EF basados en la NIC 1, cabe

mencionar que estos estados son de carácter general.

ESTADO DE SITUACION ACTIVO Activos no corrientes Propiedades, planta y equipo Activos intangibles Inversiones financieras Inversiones en asociadas Activos corrientes Inventarios Deudores comerciales y otras cuentas a cobrar Efectivo Total activo PASIVOS Y PATRIMONIO NETO Capital y reservas Capital emitido Reservas Ganancias acumuladas Intereses minoritarios Pasivo no corriente Préstamos con interés Impuestos diferidos Obligaciones por compromisos por pensiones Pasivo corriente Acreedores comerciales y otras cuentas a pagar Préstamos CP Préstamos a LP con vencimiento a CP Provisiones para garantías Total pasivo y patrimonio neto

ESTADO DE RESULTADOS

ESTADO DE RESULTADOS Clasificación por Naturaleza

Clasificación Funcional

Ingresos Ordinarios

Ingresos Ordinarios + Otro Ingresos de Operación

-‐‑ Costo de Venta

-‐‑ Otro Gastos de Operación

= Margen Bruto + Participación en los resultados de las Asociadas

+ Otro Ingresos de Operación

-‐‑ Gastos de Distribución

= Ganancia o Perdida antes de Impuestos

-‐‑ Gastos de Administración -‐‑ Impuesto a las Ganancias

= Resultado de la Operación

= Ganancia o Perdida después de Impuestos

-‐‑ Gastos Financieros

-‐‑ Intereses Minoritarios

+ Participación en los resultados de las Asociadas

= Ganancia o Pérdida neta de las Actividades Ord.

= Ganancia o Perdida antes de Impuestos

+ -‐‑ Partidas Extraordinarias

-‐‑ Impuesto a las Ganancias

= Ganancia o Pérdida neta del Periodo

= Ganancia o Perdida después de Impuestos

-‐‑ Intereses Minoritarios

= Ganancia o Pérdida neta de las Actividades Ord.

+ -‐‑ Partidas Extraordinarias

= Ganancia o Pérdida neta del Periodo

ESTADO DE CAMBIO EN EL PATRIMONIO

Saldo Inicio de Ano Cambios en las Políticas Contables Superávit de reevaluación de propiedades Déficit de reevaluación de inversiones Diferencias de Conversión Pérdidas y Ganancias Netas no reconocidas Ganancia Neta del Periodo Emisión de Capital en Acciones Saldo Final de Ano

ESTADO DE FLUJO DE EFECTIVO

ESTADO DE FLUJO DE EFECTIVO

METODO DIRECTO

METODO INDIRECTO (Actividades de Operación)

Flujos Actividades de Operación

Flujos Actividades de Operación

Cobros de Cliente

Pérdidas y Ganancias Pagos a Proveedores

Ajustes por:

Indemnización del Seguro

Amortizaciones Flujo Neto de Efectivo por Actividades de Operación

Perdidas por Deterioro

Diferencias de Cambio No realizadas Flujos Actividades de Inversión

Ingresos Financieros

Adquisiciones en Participaciones de Filial

Gastos Financieros

Adquisiciones Inmovilizado Material

Incremento en Deudores Comerciales

Cobros por Venta de Activos

Decremento en Acreedores Comerciales

Intereses Cobrados

Dividendos Cobrados

Efectivo Generado por las Operaciones

Flujo Neto de Efectivo por Actividades de Inversión

Intereses Pagados

Impuesto a las Ganancias Pagados Flujos Actividades de Financiación

Pagos Extraordinarios

Cobros por Emisión de Capital

Flujo Neto de Efectivo por Actividades de Operación

Cobros por Préstamos a Largo Plazo Pago de Pasivos por Arrendamientos

Financieros Dividendos Pagados a Accionistas Dividendos Cobrados Flujo Neto de Efectivo Usado en Activad.

De Financ. Incremento Neto de Efectivo

2.1.3 Presentación de los Estados Financieros de la

Compañía Seguros Universal conforme a la NIC 1.

CAPITULO III

CAPITULO III

APLICACIONES DE LA NIC 1 PARA CASOS DE PROCESOS DE REASEGURAMIENTOS

INTERNACIONALES. CASO: SEGUROS UNIVERSAL

3.1 Compañía Aseguradora: Seguros Universal

3.1.1Aspectos generales

3.1.1.1 Historia, Misión, Visión, Valores

Historia

En agosto de 1964 un grupo de empresarios encabezados por Don Rafael A. De

León, fundó lo que hoy día es Seguros Universal, en aquel entonces La Universal

Compañía General de Seguros, C. por A.

Hasta ese momento, el mercado asegurador había estado controlado por

compañías extranjeras radicadas en el país.

En el 1983, a los 19 años de existencia La Universal fue adquirida por el actual

Grupo Popular, consolidándose como la empresa aseguradora de mayor

solvencia y crecimiento del mercado dominicano.

Ingresa en 1985 el Ing. Ernesto M. Izquierdo, como Vicepresidente Ejecutivo.

El Ing. Izquierdo es nombrado y asume la Presidencia de La Universal de

Seguros, puesto que ocupa actualmente.

Se funda la Administradora de Riesgos de Salud Popular (ARS Popular),

amparada por la Ley 87-‐‑01, que crea el nuevo Sistema de Seguridad Social

Dominicano.

En el 2001 nació Seguros Universal-‐‑América, esta fusión la colocó como la

primera aseguradora del país, no sólo por su volumen en primas, sino por su

patrimonio y reconocida solvencia.

El Grupo Popular realizó un nuevo cambio de imagen corporativa. Así Seguros

Universal América, por ser una de sus filiales, es denominada con el nombre de

Seguros Popular.

En septiembre del año 2005, el Sr. Manuel A. Grullón, Presidente Ejecutivo del

Grupo Popular, da a conocer a la opinión pública la decisión de vender su

participación accionaria en la empresa y un grupo de reconocidos inversionistas

dominicanos adquiere la totalidad de las acciones.

A raíz de esto, se define nuestra nueva identidad corporativa, como Seguros

Universal para nuestra aseguradora y ARS Universal para nuestra empresa de

salud.

Misión

Proveer a nuestros clientes las mejores y más innovadoras coberturas de seguros,

mediante un personal talentoso y altamente comprometido, generando valor de

forma sostenida a la comunidad y a nuestros accionistas.

Visión

Ser una empresa líder, vanguardista, admirada por la comunidad y preferida por

garantizar la tranquilidad de nuestros clientes y asociados.

Valores

• Integridad

• Responsabilidad

• Compromiso

• Empatía

• Confiabilidad

• Transparencia

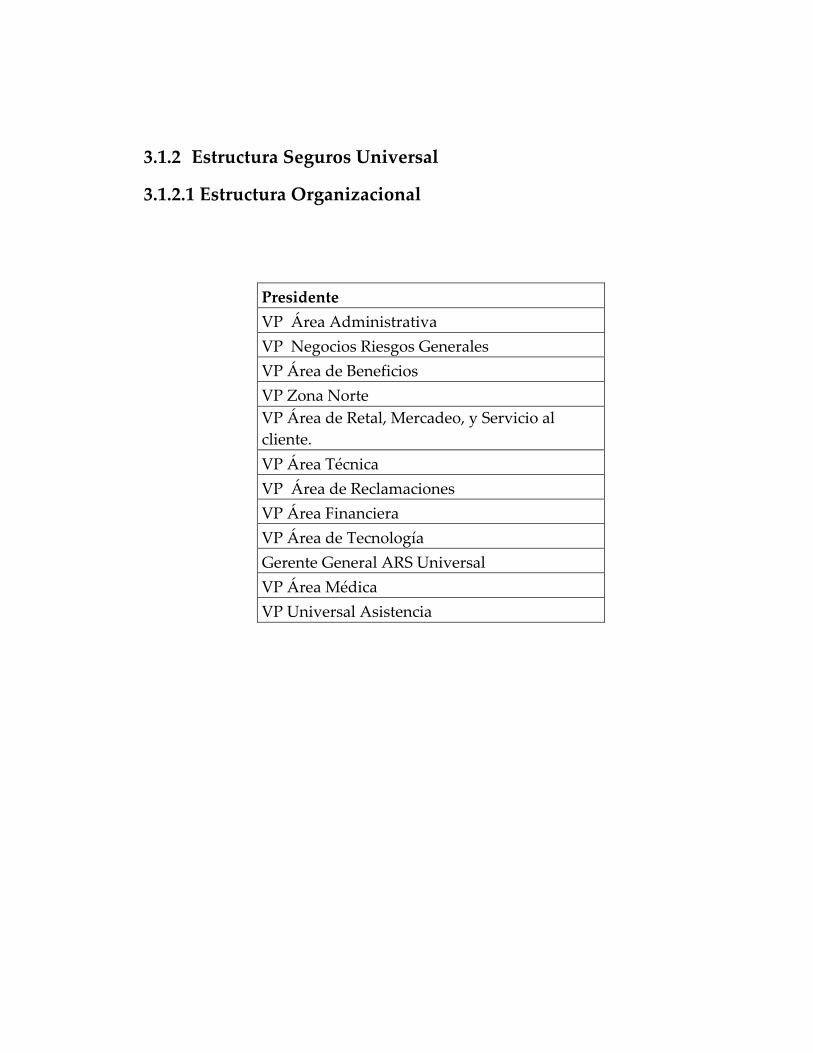

3.1.2 Estructura Seguros Universal

3.1.2.1 Estructura Organizacional

Presidente VP Área Administrativa VP Negocios Riesgos Generales VP Área de Beneficios VP Zona Norte VP Área de Retal, Mercadeo, y Servicio al cliente. VP Área Técnica VP Área de Reclamaciones VP Área Financiera VP Área de Tecnología Gerente General ARS Universal VP Área Médica VP Universal Asistencia

3.1.3 Composición del Departamento de Reaseguro

4

4 www.universal.com.do / Memoria Anual Seguros Universal 2009

3.1.4 Estados Financieros como base principal para los

procesos de Reaseguro Internacional.

Las compañías de seguros preparan sus estados financieros con el propósito

general de informar los resultados económicos que la compañía

ha experimentado durante un periodo lo cual representa su bienestar y situación

actual financiera. Además de esto existen muchas partes interesadas en la

situación financiera de una aseguradora, como son:

• Directivos de las Empresas

• Los Inversionistas

• Los Asegurados

• Los Reaseguradores

Las reaseguradoras, como ente fundamental en este planteamiento buscan

principalmente de la aseguradora la solvencia y la fortaleza financiera por lo que

depende de los estados financieros de la aseguradora, para la toma de decisión

de aceptación o no por parte de la reaseguradora.

El nivel de superávit, la cantidad de reserva para las aseguradoras individuales,

así como la capacidad de soportar compromisos ante la presencia de siniestros, y

que de esta forma puedan garantizar que el aseguradora siga siendo solvente y

puede cumplir con sus obligaciones con los asegurados y sus derechohabientes,

son los elementos medidos a través de los estados financieros de cada entidad.

Los estados financieros de la aseguradora tienen características únicas en

comparación con los de otras empresas de servicios. Como proveedores

de servicios financieros, la aseguradora mantiene una gran parte de sus activos

en valores financieros en lugar de inventarios o edificios y equipos. Las

operaciones de seguros también se caracterizan por rendimientos de las

inversiones y los flujos de efectivo generados por las ventas de seguros.

La hoja de balance de la aseguradora incluye activos y pasivos de las operaciones

de seguros, algunos activos consisten principalmente en bonos, pero también

podría incluir algunas acciones, dinero en efectivo y equivalentes de efectivo.

Las cuentas por cobrar importantes en el balance de la aseguradora son las

primas por la aseguradora de sus agentes y los fondos adeudados por las

reaseguradoras. Por el lado del pasivo, los elementos principales son las

reservas de previsión.

La información contenida en los estados financieros y las

declaraciones anuales, se interpretan para analizar el desempeño financiero de

las aseguradoras.

La situación financiera de las aseguradoras se evalúa, al igual que para cualquier

otro negocio. Las medidas financieras de la capacidad, rentabilidad, liquidez y

apalancamiento son tan importantes para la industria de seguros como lo son

para otras industrias, al tener características únicas las operaciones de

seguros, requieren algunas modificaciones en la forma en que estas

medidas financieras se aplican. Varios indicadores financieros se han

desarrollado para analizar las víctimas de propiedad de seguros y estos son

utilizados por los reaseguradores.

Los datos desarrollados a partir de los estados financieros son muy útiles cuando

los reaseguradores realizan comparaciones con los datos desarrollados en años

anteriores. En consecuencia, las tendencias ascendentes y descendentes se hacen

evidentes.

Los estados financieros de las aseguradoras tienen gran incidencia en la toma de

decisión del reasegurador al realizar acuerdos con la aseguradora, con estos se

determina la fortaleza financiera de la aseguradora para establecer si el

reasegurador realiza negocios o no con la aseguradora.

Cuando los estados financieros no reflejen una buena fortaleza financiera habrá

mucha probabilidad de que el reasegurador no realice negocios con el

asegurador o en caso de realizarlo lo haga colocando recargos (aumento de tasas)

para poder cubrirse ante cualquier eventualidad, en este caso aplica la teoría que

ha mayor riesgo mayor costo. Es todo lo contrario cuando el asegurador tiene

una buena fortaleza financiera, y sus estados estén acorde con estándares de

contabilidad generalmente aceptados, que en la actualidad son establecidos por

las Normas Internacionales de Contabilidad, NIC.5

3.1.5 Importancia de la NIC 1 en los procesos de Reaseguramientos

Internacionales.

El principio de adopción a escala mundial de las Normas Internacionales de

Contabilidad y de Información Financiera es inminente. Estas Normas que son

emitidas por el International Accounting Standards Board (IASB), son aplicables

en muchos países y lo serán en los próximos años en aquellos que quieran ganar

competitividad en un mundo signado por la globalización.

Para las reaseguradoras ya es vital que las aseguradoras presentes sus estados

financieros acordes con lo establecido en la NIC 1. A la hora de realizar

negociaciones con los reaseguradores estos podrán ser interpretados en el idioma

universal de la NIC 1, además de que pueden ser comparables a no solo a nivel

local sino también a nivel internacional con otras empresas de la industria.

5 Myhr Markham, Insurance Operations, Regulation and Statutory Accounting, 2nd Edition

La necesidad de hablar un mismo idioma en términos financieros y contable es

de gran importancia para dar a conocer en profundidad la situación financiera

de la compañía, con esto se ahorra tiempo y dinero. En caso de que los estados

financieros no estén conforme a lo establecido en la NIC 1 esto podría demorar el

tiempo en interpretación por parte del reasegurador y por tal motivo la

aseguradora pudiera perder cuentas importantes pues no tendría una respuesta

inmediata por parte del reasegurador.

La NIC 1, facilita la toma de decisiones de los reaseguradores ya que al ser los

estados financieros de un propósito general, la interpretación de los estados

puede cubrir sus necesidades sin que ellos tengan la necesidad de exigir

condiciones de los informes a la medida de sus necesidades específicas de

información.

Los estados financieros acorde con las NIC 1, incluyen revelaciones claras y

concisas de todas las políticas contables significativas. Por eso los estados son

claros y comprensibles. Aunque las políticas contables varían de una empresa a

otra, en un mismo país o entre distintos países.

El objetivo de la NIC 1 es claro, asegurar que los mismos sean comparables,

tanto con los estados financieros de la misma entidad correspondientes a

periodos anteriores, como con los de otras entidades, con estos se busca que los

mismo reaseguradores como todas las entidades interesadas en la información

financiera de la compañía puedan tener una buena base al momento de la

realización de acuerdos.

La NIC 1 en términos monetarios representa un impacto debido al cambio en la

valorización de los activos y pasivos a su valor razonable, propiciando así un

impacto en el patrimonio de la entidad.

Las nuevas normas de presentación proveen cambios en el contenido del Balance

General, Estado de Resultados y Estado de Flujo de Efectivo, no obstante a esto

incorpora el estado en el cambio del patrimonio neto.

Cambios importantes.

Balance General. Los activos y pasivos se presentarán en función de si son

corrientes o no corrientes, o en función de su liquidez.

Estado de Resultados. Las operaciones continuas y descontinuadas se presentan

por separado.

Estado de Flujo de Efectivo. Contiene cambios en la clasificación y presentación,

así como también la presentación por el método directo o indirecto.

Estado de Cambio del Patrimonio Neto. Se divide en dos partidas ingresos y

gastos reconocidos y el total de cambios en el patrimonio neto.

La presentación de los estados financieros conforme a la NIC 1, provee a las

reaseguradoras, en término directo, información al valor razonable de los activos

y pasivos de la entidad. Esto representa la ventaja de una mejor y optima

valorización del cliente al momento de su calificación. El nivel de solvencia y

liquidez de la compañía es el elemento calificador para tomar las decisiones, los

reaseguros están garantizados en el nivel de solvencia de la aseguradora.

Cuando la información contable se presenta a su valor razonable actual se

obtienen datos certeros y precisos al momento sin dejar espacio a reservas por

fluctuaciones en cuanto al criterio individual o institucional que anteriormente

primaba bajo principios de contabilidad que pasan a ser obsoletos en la

actualidad.

La implementación de las normas internacionales, en este caso la NIC 1,

proporcionan seguridad y confianza en gran proporción frente a terceros de la

validez de la información obtenida no solo para fines de análisis financieros sino

para fines de comparaciones a niveles externos, tal y como es ponderado por las

Reaseguradoras Internacionales al iniciar operaciones comerciales con una

aseguradora. 6

6 Myhr Markham, Insurance Operations, Regulation and Statutory Accounting, 2nd Edition Normas Internacionales de Contabilidad NIC 1 Normas Internacionales de Información Financiera NIIF

CONCLUSIONES

CONCLUSIONES

Luego de analizar los temas expuestos, es pertinente resaltar el valor real que

ofrece para las empresas de seguros y reaseguradoras la Normas Internacionales

de Contabilidad, específicamente en este caso la NIC 1 Presentación de Estados

Financieros.

Es de gran ventaja para la empresa el uso de esta norma no solo para convenios

de reaseguro como se expone en el presente trabajo, sino para fines internos

respecto al conocimiento de la realidad del negocio.

La posibilidad de comparar las informaciones a nivel de industrias locales o

extranjeras y a su vez la posibilidad de visualizar el valor razonable de las

cuentas facilitan a las organizaciones la visión presenta y a futuro del negocio de

forma real conforme al sector tanto en términos económicos como términos de

posicionamiento mercados.

Cabe destacar que adicional al cumplimiento de la NIC 1 en los estados

financieros las empresas reaseguradoras deberán presentar en sus estados

información financiera precisa que permita al usuario identificar y explicar los

importes que procedan de los contratos de reaseguros y manejo del riesgo en

caso de siniestros, según lo establece la NIIF 4 sobre Contratos de Seguros, la cual

complementa a la NIC 1 proporcionando datos importante respecto a la

actividad principal de las reaseguradoras sustentada en los contratos de

reaseguros.

RECOMENDACIONES

RECOMENDACIONES

Después de concluir con esta investigación es pertinente realizar la siguiente

recomendación: Los procesos de Reaseguros Internacionales, no enfocan su

evaluación al conjunto de los estados financieros dispuestos por la NIC 1, su

calificación se sustenta en valorizar los niveles totales de las partidas contenidas

en el Balance General específicamente en el patrimonio de la entidad como punto

vital. Sin embargo es importante resaltar la importancia de las normas al

momento de presentar las partidas en base a su valor razonable puesto que las

diferencias respecto a valores en libros cumpliendo con los principios de

contabilidad podrían causar variaciones de relevantes en la situación actual de la

empresa.

Lo más adecuado para casos de Reaseguros debe ser la valorización y análisis de

la información tal cual es en el momento, así como también ponderar los datos

presentados en el estado de flujo de efectivo y cambios del patrimonio ya que los

mismos de manera separada ofrecen información de fluctuaciones en el efectivo,

desempeño de las operaciones y variaciones en el patrimonio producto del

crecimiento o no de la empresa.

ANEXO

Universidad APEC

Decanato de Ciencias Económicas y Empresariales

Escuela de Contabilidad

Importancia de la aplicación de la NIC 1 para casos de procesos de reaseguramientos

internacionales. Caso: Seguros Universal, Periodo Enero – Diciembre 2010.

Sustentantes

Marie Hermy Altagracia Sibilia Rodríguez 2002-0110

Juan Rafael Castillo Chalas 2002-0567

Asesores:

Adriano Pascual

Anteproyecto de la Monografía para optar por el titulo de

Licenciado en Contabilidad

Distrito Nacional, Republica Dominicana

2012

1. SELECCIÓN DEL TITULO Y DEFINICION DEL TEMA.

Importancia de la aplicación de la NIC 1 para casos de procesos de reaseguramientos

internacionales. Caso: Seguros Universal, Periodo Enero – Diciembre 2010.

2. PLANTEAMIENTO DEL PROBLEMA

En la actividad del seguro existe un elemento muy importante denominado Reaseguro

que según lo establecido por la Ley No. 146-‐‑02 sobre Seguros y Fianzas de la República

Dominicana, se entiende por Reaseguro: La transferencia de una parte, o la totalidad, de

un riesgo aceptado por un asegurador a un reasegurador. 1

La suscripción de los contratos de reaseguros está sujeta a leyes y normas dispuestas

tanto por el Estado al cual corresponda la aseguradora como también por las

establecidas por las Reaseguradora Internacionales en su país de origen. Uno de los

principales requisitos en tal sentido es la solvencia y estabilidad económica de la

aseguradora, medida a través de la presentación de sus Estados Financieros. Esta

información conforme a su presentación y resultados finales es la base para las

Reaseguradoras Internaciones conocer el manejo y proyección de la empresa

aseguradora. Una correcta aplicación de la NIC 1 en los Estados Financieros de una

aseguradora provee la historia del presente y futuro de la empresa frente a terceros que

tengan intereses comerciales para operar en conjunto.

_____________________________

1 Ley de Seguros y Fianzas 146-‐‑02

3. OBJETIVOS

Objetivo General

• Evaluar la implementación de la NIC 1 en los Estados Financieros como elemento base

para casos de procesos de Reaseguramientos Internacionales. Caso: Seguros Universal,

Periodo Enero – Diciembre 2010.

Objetivos Específico

1. Analizar los parámetros requeridos respecto a la presentación de los Estados Financieros

conforme a la NIC 1

2. Determinar la relevancia e incidencia de la presentación de los Estados Financieros para

procesos de Reaseguramientos Internacionales

3. Establecer las disposiciones previstas en la Ley 146-‐‑02 respecto a los Reaseguramientos.

4. Presentar los requisitos dispuestos por las Reaseguradoras Internacionales para firma de

acuerdos de reaseguro

4. JUSTIFICACIÓN DEL PROBLEMA

Justificación Práctica

La correcta aplicación de la NIC 1 en los Estados Financieros de una Compañía

Aseguradora provee la información precisa y oportuna de la situación financiera actual

de la empresa. A través de esta norma los Estados Financieros proporcionan a terceros

un contenido comparable no solo con periodos anteriores de la misma compañía sino

también con entidades de mismo sector.

La importancia de los Estados Financieros en procesos de Reaseguros Internacionales es

crucial y determinante para la firma de convenios entre la Aseguradora y

Reaseguradora. Sin ello el proceso de Reaseguramiento puede verse afectado y hasta

declinado ya sea por una presentación carente de una buena estructura o por

debilidades en su contenido, es por esto la necesidad de una correcta implementación de

la NIC 1 como base para una presentación de propósito general.

5. TIPO DE INVESTIGACIÓN

Estudio de Casos

Se elige el tipo de investigación científica (ESTUDIO DE CASOS) ya que nos enfocamos

en el caso de Reaseguros de la Compañía Seguros Universal para el Periodo Enero –

Diciembre 2010.

6. MARCOS DE REFERENCIA

Marco Teórico

El Reaseguro es la operación por medio de la cual un asegurador o compañía de

seguros se libera de la fracción de los riesgos suscritos que no está en condiciones de

asumir, debido a las fluctuaciones que esta parte podría infligir en sus resultados,

cediéndola así a un tercero, denominado Reasegurador.

No obstante, es conveniente destacar que la compañía de seguros siempre será la que

asuma toda la responsabilidad frente a los asegurados (sus clientes), a pesar de que debe

compartir las primas y el pago de los siniestros con las reaseguradoras.

Los asegurados por su parte pueden emprender acciones contra las aseguradoras, no así

contra las reaseguradoras porque en efecto, no existe ninguna relación de derecho entre

el cliente asegurado y la reaseguradora; en razón de que, el seguro por una parte, y el

reaseguro por la otra, conforman el objeto de dos contratos completamente

independientes y distintos.

Aunque una compañía de seguros tome las previsiones más cuidadosas, siempre estará

expuesta a que ocurran riesgos que superen su capacidad económica y la expongan a

grandes pérdidas. Los riesgos pueden ocurrir en cantidades tan grandes que sumados

puedan quebrantar la solidez de cualquier empresa.

La firma de contratos de reaseguro siempre estará sujeta a la información contenida en

los Estados Financieros de la aseguradora, esto representa en más de un 50% el logro de

cualquier convenio de reaseguro. Cada empresa aseguradora debe presentar como

requerimiento principal sus Estados Financieros al momento de iniciar un contrato

nuevo con una reaseguradora. Una vez sea calificada la aseguradora estos contratos son

renovados anualmente para mantener en vigencia el acuerdo debiendo presentar cada

año los Estados correspondientes al periodo recién concluido. 2

_____________________________

2 Aspectos teóricos y prácticos del Reaseguro

Marco Conceptual

Seguro

La ley de seguros dominicana define el seguro como la forma de satisfacer necesidades

individuales, posibles, definidas y calculables, mediante la contribución específica y

económicamente factible de un grupo grande de unidades de exposición, sujetas a

peligros iguales.

Contrato de seguros

Es el documento (póliza) que contiene constancia del acuerdo por el cual una parte

contratante (asegurador), mediante el cobro de una suma estipulada (prima), se obliga a

indemnizar o pagar a la segunda parte contratante (asegurado o propietario de la póliza)

o a una tercera persona (beneficiario, cesionario, causahabiente o similares), en la forma

convenida, a consecuencia de un siniestro o por la realización de un hecho especificado

en la póliza

Reaseguro

La transferencia de una parte o la totalidad, de un riesgo aceptado por un asegurador a

otro asegurador o reasegurador, denominándose cedente al asegurador original y

reasegurador al segundo.

Es un Instrumento técnico del que se vale una entidad aseguradora para conseguir la

compensación estadística que necesita, igualando u homogeneizando los riesgos que

componen su cartera de bienes asegurados mediante la cesión de parte de ellos a otras

entidades.

En tal sentido, el reaseguro sirve para distribuir entre otros aseguradores los excesos de

los riesgos de más volumen, permitiendo el asegurador directo (o reasegurado cedente)

operar sobre una masa de riesgos aproximadamente iguales, por lo menos si se computa

su volumen con el índice de intensidad de siniestros. También a través del reaseguro se

pueden obtener participaciones en el conjunto de riesgos homogéneos de otra empresa

y, por lo tanto, multiplicar el número de riesgos iguales de una entidad. 3

Reasegurador

Toda compañía o sociedad debidamente autorizada para dedicarse exclusivamente a la

contratación de reaseguros y a sus actividades consecuentes

Método de reaseguramiento

Consiste en un contrato de reaseguro mediante el cual el asegurador y el o los

reaseguradores acuerdan ceder y aceptar, respectivamente, una parte o la totalidad de

uno o más riesgos, acordándose cómo será el reparto de las primas devengadas de la

asunción del riesgo y también el reparto de los pagos por las responsabilidades

derivadas del riesgo. Se pueden diferenciar dos grandes grupos de criterios para repartir

las primas y las responsabilidades:

• Reaseguro proporcional

La cuantía de la responsabilidad que corresponde al reasegurador en caso de siniestro se

calcula con la proporción que resulta entre la prima recibida por él (prima cedida) y la

prima total de la póliza. Por tanto el reasegurador participa de los siniestros y las primas

en idéntica proporción.

___________________________

3 Aspectos teóricos y prácticos del Reaseguro

• Reaseguro no proporcional

La cuantía de la responsabilidad que corresponde el reasegurador en caso de siniestro es

el exceso sobre un determinado límite (denominado prioridad), los importes inferiores a

esta prioridad son siempre por cuenta del asegurador. Por tanto el reasegurador solo

responde ante los siniestros que superen un determinado valor (prioridad).

Estados Financieros de propósito general

Son aquellos estados que pretenden cubrir las necesidades de usuarios que no están en

condiciones de exigir informes a la medida de sus necesidades específicas de

información.

Normas Internacionales de Contabilidad (NIC)

Son un conjunto de normas o leyes que establecen la información que deben presentarse

en los estados financieros y la forma en que esa información debe aparecer, en dichos

estados. Las Normas internacionales de contabilidad (NIC), denominadas International

Financial Reporting Standards (IFRS), son adoptadas por el organismo internacional de

normalización contable, el International Accounting Standards Board (IASB) (EN)

establecido en Londres. 4

Las Notas

Contienen información adicional a la presentada en el estado de situación financiera,

estado del resultado integral, estado de resultados separado (cuando se lo presenta),

estado de cambios en el patrimonio y estado de flujos de efectivo. Las notas suministran

descripciones narrativas o desagregaciones de partidas presentadas en esos estados e

información sobre partidas que no cumplen las condiciones para ser reconocidas en

ellos.

4 Normas Internacionales de Contabilidad NIC 1

7. MÉTODOS, PROCEDIMIENTOS Y TÉNICA

Método

Se utilizara el Método de la Observación y el Método de Análisis, con el propósito de

verificar y evaluar la aplicación de la NIC 1 como base en la presentación de los Estados

Financieros.

Técnicas y Procedimientos

El levantamiento de la información se realizará a través de directivos de la empresa

mediante cuestionarios y entrevistas

8. TABLA DE CONTENIDO

INDICE DEDICATORIAS AGRADECIMIENTOS INTRODUCCIÓN

CAPITULO I

CONCEPTUALIZACIONES DEL SEGURO Y REASEGURO

1.2 El Seguro

1.2.1 Historia del Seguro

1.2.2 Definición del Seguro

1.2.3 Clasificación del Seguro

1.3 El Reaseguro

1.3.1 Definición de Reaseguro

1.3.2 Importancia del Reaseguro

1.3.3 Clasificación del Reaseguro

1.3.4 Base legal contenida en la Ley 146-‐‑02 respecto del Reaseguro

1.3.5 Caso Practico de Reaseguro Internacional

1.3.5.1 Modelo de Reaseguro Facultativo

CAPITULO II

IMPORTANCIA DE LOS ESTADOS FINANCIEROS EN LA TOMA DE

DECISIONES

2.1 Disposiciones de la NIC 1 respecto de los Estados Financieros

2.1.1 Aspectos Generales.

2.1.2 Presentación de los Estados Financieros conforme a la NIC 1.

2.1.3 Presentación de los Estados Financieros de la Compañía Seguros

Universal conforme a la NIC 1.

CAPITULO III

APLICACIÓN DE LA NIC 1 EN LOS PROCESOS DE REASEGURAMIENTOS

INTERNARCIONALES. CASO: SEGUROS UNIVERSAL

3.1 Compañía Aseguradora: Seguros Universal

3.1.1 Aspectos generales

3.1.1.1 Historia, Misión, Visión, Valores

3.1.2 Estructura Seguros Universal

3.1.3 Composición del Departamento de Reaseguro

3.1.4 Estados Financieros como base principal para los procesos de

Reaseguro Internacional

3.1.5 Importancia de la NIC 1 en los procesos de Reaseguramientos

Internacionales.

CONCLUSION

RECOMENDACIONES

BIBLIOGRAFIA

ANEXOS

9. FUENTES DE INFORMACION

Documental

• Ley de Seguros y Fianzas 146-‐‑02

Electrónica

• ES.WIKIPEDIA .ORG

• www.segurosuniversal.com.do

• www.superseguros.gob.do

• www.ifrs.org

• www.inese.es

BIBLIOGRAFIA

BIBLIOGRAFIA

Documental

• Ley de Seguros y Fianzas 146-‐‑02

• Hagopian, Mikael. Aspectos teóricos y prácticos del Reaseguro, Editorial

Mapfre 1996.

• Memoria 2009 y 2010. Seguros Universal

• Normas Internacionales de Contabilidad NIC 1

• Normas Internacionales de Información Financiera NIIF

• Myhr Markham, Insurance Operations, Regulation and Statutory Accounting,

2nd Edition.

• Reinarz, Robert. La Gerencia de Reaseguro. Editorial Mapfre 1996

• Diez Arias, Teodoro. Reaseguro Teoría y Práctica Vol. I.

• Álvarez, D Oleo. Glosario de Términos de Seguros. 1era Edición 2002.

• Fernández Dirube, Ariel. Manual de Reaseguro. Federación Interamericana

de Entidades de Seguro. 1992

Electrónica

• ES.WIKIPEDIA .ORG

• www.universal.com.do

• www.superseguros.gob.do

• www.ifrs.org

Top Related