Languages

Pages

Legal

©The McGraw-Hill Companies, Inc. 2006McGraw-Hill/Irwin

Chapter Four

The Double-Entry Accounting System

Debit/Credit Terminology

T-accountDebit

Debit

Credit

Credit

Account Title

Debits and Credits

= +Debit Credit Debit Credit Debit Credit

+ - - + - +

Assets Liabilities Equity

Debit = Left Credit = Right

Asset accounts increaseincrease on the left or debitdebit side and decreasedecrease

on the right or creditcredit side.

Liability accounts increaseincrease on the right or creditcredit side and decreasedecrease

on the left or debitdebit side.

Equity accounts increaseincrease on the right

or creditcredit side and decreasedecrease on the left or

debitdebit side.

In every transaction, the total dollar value of all debits equals the total dollar value of all credits.

Double-Entry Accounting

Let’s see how debits and

credits work by looking at

transactions for Collins

Consultants.

Event 1: Collins Consultants was established on January 1, 2005, when it acquired $15,000 cash from Collins.

1. Increase assets (cash).

2. Increase equity (common stock).

Asset Source

Transaction

Assets = Liab. + Equity Revenue - Expenses = Net

Income 15,000 = n/a + 15,000 n/a - n/a = n/a 15,000 FA

Cash Flow

= +

Debit Credit Debit Credit+ - - +15,000 15,000

Assets Liabilities EquityCash Common Stock

Event 2: On February 1, Collins Consultants issued a 12%, $10,000 note payable to the National Bank to borrow cash.

1. Increase assets (cash).

2. Increase liabilities (notes payable).

Asset Source

Transaction

Assets = Liab. + Equity Revenue - Expenses = Net

Income 10,000 = 10,000 + n/a n/a - n/a = n/a 10,000 FA

Cash Flow

= +

Debit Credit Debit Credit+ - - +10,000 10,000

EquityCash Notes Payable

Assets Liabilities

Event 3: On February 17, Collins Consultants purchased $850 of office supplies on account from Morris Supply Company.

1. Increase assets (supplies).

2. Increase liabilities (accounts payable).

Asset Source

Transaction

Assets = Liab. + Equity Revenue - Expenses = Net

Income 850 = 850 + n/a n/a - n/a = n/a n/a

Cash Flow

= +

Debit Credit Debit Credit+ - - +

850 850

Assets Liabilities EquitySupplies Accounts Payable

Event 4: On February 28, Collins Consultants signed a contract to evaluate the internal control system used by Kendall Food Stores. Kendall paid Collins $5,000 in advance for these future services.

1. Increase assets (cash).

2. Increase liabilities (unearned revenue).

Asset Source

Transaction

Assets = Liab. + Equity Revenue - Expenses = Net

Income 5,000 = 5,000 + n/a n/a - n/a = n/a 5,000 OA

Cash Flow

= +

Debit Credit Debit Credit+ - - +5,000 5,000

EquityCash Unearned Revenue

Assets Liabilities

Event 5: On March 1, Collins Consultants received $18,000 from signing a contract to provide professional advice to Harwood Corporation over a one-year period.

1. Increase assets (cash).

2. Increase liabilities (unearned revenue).

Asset Source

Transaction

Assets = Liab. + Equity Revenue - Expenses = Net

Income 18,000 = 18,000 + n/a n/a - n/a = n/a 18,000 OA

Cash Flow

= +

Debit Credit Debit Credit+ - - +18,000 18,000

Assets Liabilities EquityCash Unearned Revenue

Event 6: On April 10, Collins Consultants provided $2,000 of services to Rex Company on account.

1. Increase assets (accounts receivable).

2. Increase equity (consulting revenue).

Asset Source

Transaction

Assets = Liab. + Equity Revenue - Expenses = Net

Income 2,000 = n/a + 2,000 2,000 - n/a = 2,000 n/a

Cash Flow

= +

Debit Credit Debit Credit+ - - +2,000 2,000

EquityAccounts Receivable Consulting Revenue

Assets Liabilities

Event 7: On April 29, Collins Consultants performed services and received $8,400 cash.

1. Increase assets (cash).

2. Increase equity (consulting revenue).

Asset Source

Transaction

Assets = Liab. + Equity Revenue - Expenses = Net

Income 8,400 = n/a + 8,400 8,400 - n/a = 8,400 8,400 OA

Cash Flow

= +

Debit Credit Debit Credit+ - - +8,400 8,400

Assets Liabilities EquityCash Consulting Revenue

Event 8: On May 1, Collins Consultants loaned Reston Company $6,000. Reston issued a 9% note to Collins.

1. Increase assets (notes receivable).

2. Decrease assets (cash).

Asset Exchange

Transaction

= Liab. + Equity Revenue - Expenses = Net

Income (6,000) + 6,000 = n/a + n/a n/a - n/a = n/a (6,000) IA

Cash Flow Assets

= +

Debit Credit Debit Credit+ - + -

6,000 6,000

EquityNotes Receivable

AssetsCash

Liabilities

Event 9: On June 30, Collins purchased office equipment for $42,000 cash.

1. Increase assets (office equipment).

2. Decrease assets (cash).

Asset Exchange

Transaction

= Liab. + Equity Revenue - Expenses = Net

Income (42,000) + 42,000 = n/a + n/a n/a - n/a = n/a (42,000) IA

Cash Flow Assets

= +

Debit Credit Debit Credit+ - + -

42,000 42,000

Liabilities EquityOffice Equipment

AssetsCash

Event 10: On July 31, Collins paid $3,600 cash in advance for a one year lease to rent office space for a one-year period beginning August 1.

1. Increase assets (prepaid rent).

2. Decrease assets (cash).

Asset Exchange

Transaction

= Liab. + Equity Revenue - Expenses = Net

Income (3,600) + 3,600 = n/a + n/a n/a - n/a = n/a (3,600) OA

Cash Flow Assets

= +

Debit Credit Debit Credit+ - + -

3,600 3,600

EquityPrepaid Rent

AssetsCash

Liabilities

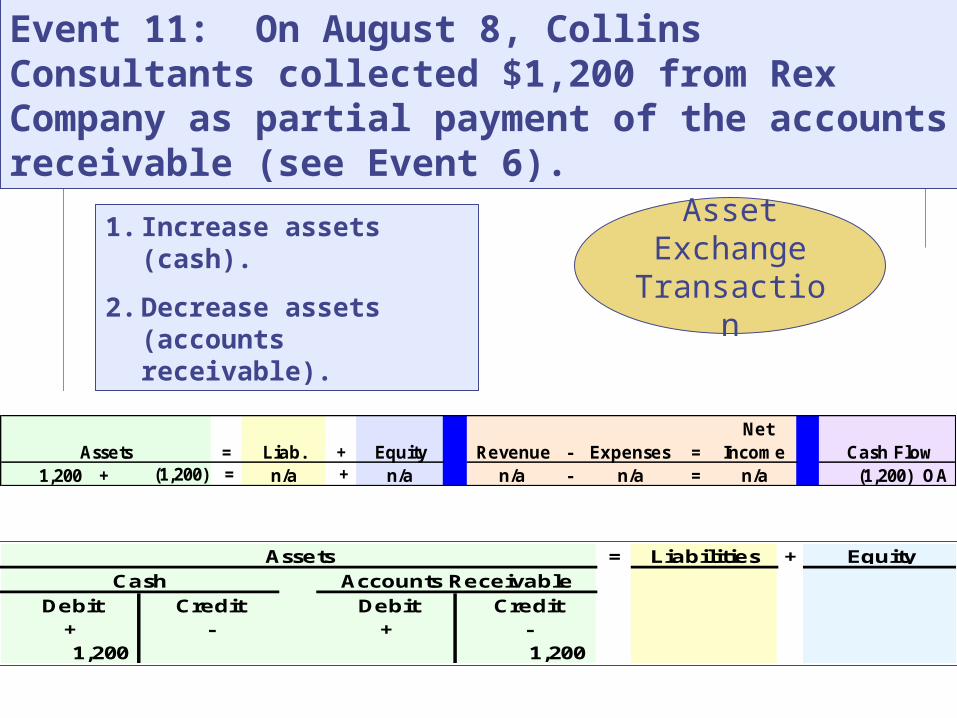

Event 11: On August 8, Collins Consultants collected $1,200 from Rex Company as partial payment of the accounts receivable (see Event 6).

1. Increase assets (cash).

2. Decrease assets (accounts receivable).

Asset Exchange

Transaction

= Liab. + Equity Revenue - Expenses = Net

Income 1,200 + (1,200) = n/a + n/a n/a - n/a = n/a (1,200) OA

Cash Flow Assets

= +

Debit Credit Debit Credit+ - + -1,200 1,200

Liabilities EquityAccounts Receivable

AssetsCash

Event 12: On September 4, Collins Consultants paid employees who worked for the company $2,400 in salaries.

1. Decrease assets (cash).

2. Decrease equity (salaries expense).

Asset Use Transaction

Assets = Liab. + Equity Revenue - Expenses = Net

Income (2,400) = n/a + (2,400) n/a - 2,400 = (2,400) (2,400) OA

Cash Flow

= +

Debit Credit Debit Credit+ - + -

2,400 2,400

Assets Liabilities EquityCash Salaries Expense

Event 13: On September 20, Collins Consultants paid a $1,500 cash dividend to its owner.

1. Decrease assets (cash).

2. Decrease equity (dividends).

Asset Use Transaction

Assets = Liab. + Equity Revenue - Expenses = Net

Income (1,500) = n/a + (1,500) n/a - n/a = n/a (1,500) FA

Cash Flow

= +

Debit Credit Debit Credit+ - + -

1,500 1,500

EquityCash Dividends

Assets Liabilities

Event 14: On October 10, Collins Consultants paid Morris Supply Company the $850 owed from purchasing office supplies on account (see Event 3).

1. Decrease assets (cash).

2. Decrease liabilities (accounts payable).

Asset Use Transaction

Assets = Liab. + Equity Revenue - Expenses = Net

Income (850) = (850) + n/a n/a - n/a = n/a (850) OA

Cash Flow

= +

Debit Credit Debit Credit+ - - +

850 850

EquityCash Accounts Payable

Assets Liabilities

Event 15: On November 15, Collins completed its consulting evaluation of the internal control system used by Kendall Food Stores (see Event 4).

1. Decrease liabilities (unearned revenue).

2. Increase equity (consulting revenue).

Claims Exchange

Transaction

Assets = Liab. + Equity Revenue - Expenses = Net

Income n/a = (5,000) + 5,000 5,000 - n/a = 5,000 n/a

Cash Flow

= +

Debit Credit Debit Credit- + - +5,000 5,000

EquityConsulting RevenueUnearned Revenue

Assets Liabilities

Event 16: On December 18, Collins Consultants received a $900 bill from Creative Ads for advertisements which had appeared in regional magazines. Collins plans to pay the bill later.

1. Increase liabilities (accounts payable).

2. Decrease equity (advertising expense).

Claims Exchange

Transaction

Assets = Liab. + Equity Revenue - Expenses = Net

Income n/a = 900 + (900) n/a - 900 = (900) n/a

Cash Flow

= +

Debit Credit Debit Credit- + + -

900 900

EquityAdvertising ExpenseAccounts Payable

Assets Liabilities

Adjustment 1: Collins Consultants recognized accrued interest on the $6,000 note receivable from Reston (see Event 8).

1. Increase assets (interest receivable).

2. Increase equity (interest revenue).

Asset Source

Transaction

Assets = Liab. + Equity Revenue - Expenses = Net

Income 360 = n/a + 360 360 - n/a = 360 n/a

Cash Flow

Principal

Annual interest

rate Time

outstanding = Interest revenue

6,000$ 0.09 8/12 = 360$

= +

Debit Credit Debit Credit+ - - +

360 360

EquityInterest Receivable Interest Revenue

Assets Liabilities

Adjustment 2: Collins Consultants recognized accrued interest expense on the $10,000 note payable it issued to National Bank (see Event 2).1. Increase liabilities

(interest payable).

2. Decrease equity (interest expense).

Claims Exchange

Transaction

Assets = Liab. + Equity Revenue - Expenses = Net

Income n/a = 1,100 + (1,100) n/a - 1,100 = (1,100) n/a

Cash Flow

Principal

Annual interest

rate Time

outstanding = Interest

expense

10,000$ 0.12 11/12 = 1,100$

= +

Debit Credit Debit Credit- + + -

1,100 1,100

Assets Liabilities EquityInterest ExpenseInterest Payable

Adjustment 3: Collins Consultants recognized $800 of accrued but unpaid salaries.

1. Increase liabilities (salaries payable).

2. Decrease equity (salaries expense).

Claims Exchange

Transaction

Assets = Liab. + Equity Revenue - Expenses = Net

Income n/a = 800 + (800) n/a - 800 = (800) n/a

Cash Flow

= +

Debit Credit Debit Credit- + + -

800 800

EquitySalaries ExpenseSalaries Payable

Assets Liabilities

Adjustment 4: Collins Consultants recognized $4,000 of depreciation on the office equipment it had purchased on June 30 (see Event 9).1. Decrease assets

(accumulated depreciation).

2. Decrease equity (depreciation expense).

Asset Use Transaction

Assets = Liab. + Equity Revenue - Expenses = Net

Income (4,000) = n/a + (4,000) n/a - 4,000 = (4,000) n/a

Cash Flow

= +

Debit Credit Debit Credit- + + -

4,000 4,000

Assets Liabilities EquityAccumulated Depr. Salaries Expense

(Cost Salvage Value) = Depreciation Expense42,000$ $2,000) = $4,000

Straight-Line Depreciation Useful Life

5 years

Adjustment 5: Collins Consultants recognized rent expense for the portion of prepaid rent used up since entering the lease agreement on July 31 (see Event 10).

1. Decrease assets (prepaid rent).

2. Decrease equity (rent expense).

Asset Use Transaction

Assets = Liab. + Equity Revenue - Expenses = Net

Income (1,500) = n/a + (1,500) n/a - 1,500 = (1,500) n/a

Cash Flow

= +

Debit Credit Debit Credit+ - + -

1,500 1,500

EquityPrepaid Rent Rent Expense

Assets Liabilities

$ 3,600 12 months 300$ 5 months

$300 per month $1,500 rent expense

Adjustment 6: A physical count at the end of the year indicates that $125 worth of the supplies purchased on February 17 are still on hand (see Event 3).

1. Decrease assets (supplies).

2. Decrease equity (supplies expense).

Asset Use Transaction

Assets = Liab. + Equity Revenue - Expenses = Net

Income (725) = n/a + (725) n/a - 725 = (725) n/a

Cash Flow

= +

Debit Credit Debit Credit+ - + -

725 725

Assets Liabilities EquitySupplies Supplies Expense

Beginning Balance

+ Purchases =Asset

Available for Use

-Ending

Balance=

Asset Used

-$ + 850$ = 850$ - 125$ = 725$

Adjustment 7: Collins Consultants adjusted its accounting records to reflect revenue earned to date on the contract to provide services to Harwood Corporation for a one-year period beginning March 1 (see Event 5).

1. Decrease liabilities (unearned revenue).

2. Increase equity (consulting revenue).

Claims Exchange

Transaction

Assets = Liab. + Equity Revenue - Expenses = Net

Income n/a = (15,000) + 15,000 15,000 - n/a = 15,000 n/a

Cash Flow

= +

Debit Credit Debit Credit- + - +

15,000 15,000

Assets Liabilities EquityConsulting RevenueUnearned Revenue

$ 18,000 12 months 1,500$ 10 months

$1,500 per month $15,000 revenue

The General Journal

Accountants initially record

data from source documents into a

journal.

Special Journals

General Journals

Date Account Title Debit CreditAug. 1 Cash 1,000

Service Revenue 1,000

The Closing Process

Let’s look at the closing entries for

Collins Consultants.

Establishes zero balances in all

revenue, expense, and dividend accounts.

Components of the Annual Report

Notes

Management’s Discussion

& Analysis

Audit Opinion

The Securities and Exchange Commission

Government Agency

Public Companies

SEC Rules

End of Chapter Four

Top Related