Languages

Pages

Legal

1

Tele.Síntese 32

Os avanços do m-payment no Brasil

Aldo Luiz Mendes

Brasília março/2013

2

Agenda

• Sistema de pagamento de varejo

Política do Banco Central

Inclusão financeira

• Pagamentos móveis

Aspectos mercadológicos

Aspectos regulatórios

3

• Sistema de pagamento de varejo

4

Política e objetivos do Banco Central

• Aumento da eficiência econômica e do bem-estar social:

Ampliar o uso e a interoperabilidade da infraestrutura instalada

Maior competição na oferta de serviços de pagamento

Aumentar a participação relativa dos instrumentos eletrônicos

Facilitar a inclusão financeira

5

A Parceria Nacional para Inclusão Financeira

• Lançada em novembro de 2011

• Plano de Ação - maio de 2012 – estabeleceu ações dirigidas

para:

– Melhorar a regulação sobre microcrédito

– Promover a diversificação e a melhoria dos serviços financeiros

– Fortalecer a rede de canais de distribuição

– Contribuir para a promoção da alfabetização financeira e a consciência

dos usuários sobre seus direitos

– Definir um marco legal e regulatório para os meios de pagamentos

móveis

6

Inclusão Financeira

• Tendência global, estabelecida a partir do G-20

• Brasil: Parceria Nacional para Inclusão Financeira, em 2011

• Plano elenca oito ações específicas

• Ação número 3: definição do marco legal e regulatório para os

pagamentos móveis no Brasil

• Banco Central e Ministério das Comunicações – grupo de

trabalho – minuta de MP

7

• Pagamentos móveis – aspectos mercadológicos

8

•Padrões tecnológicos já estabelecidos

•Serviço de comunicação móvel mais difundido do que serviços

financeiros - especialmente nas áreas de difícil acesso

•Modelos compartilhados entre bancos e operadoras

•Ampliação de base de cliente

M-Payment – Fatores motivadores

9

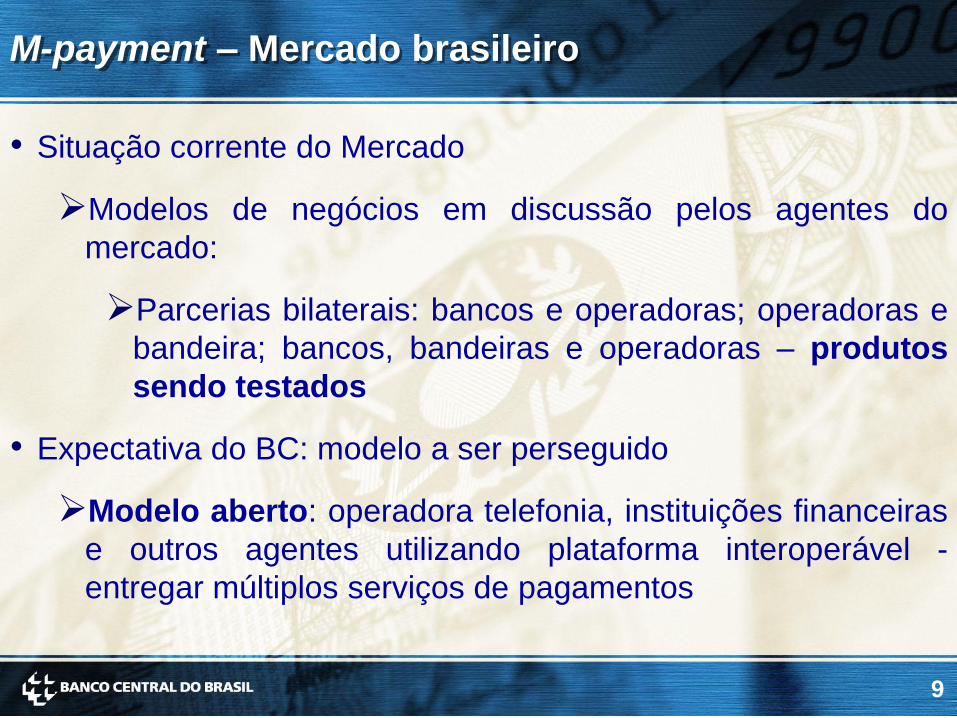

M-payment – Mercado brasileiro

• Situação corrente do Mercado

Modelos de negócios em discussão pelos agentes do

mercado:

Parcerias bilaterais: bancos e operadoras; operadoras e

bandeira; bancos, bandeiras e operadoras – produtos

sendo testados

• Expectativa do BC: modelo a ser perseguido

Modelo aberto: operadora telefonia, instituições financeiras

e outros agentes utilizando plataforma interoperável -

entregar múltiplos serviços de pagamentos

10

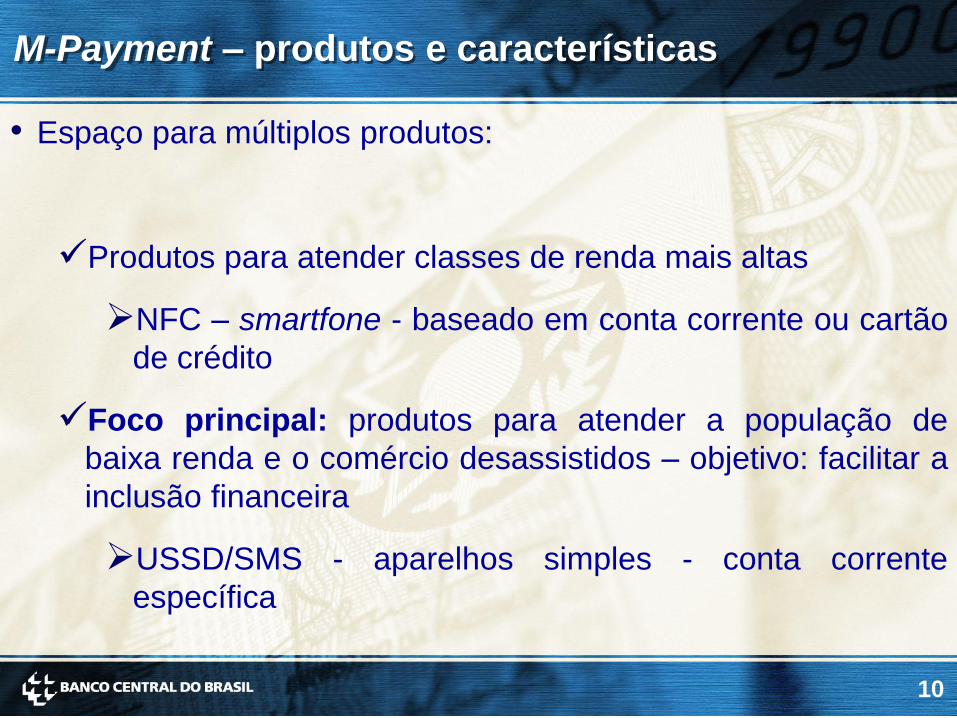

M-Payment – produtos e características

• Espaço para múltiplos produtos:

Produtos para atender classes de renda mais altas

NFC – smartfone - baseado em conta corrente ou cartão

de crédito

Foco principal: produtos para atender a população de

baixa renda e o comércio desassistidos – objetivo: facilitar a

inclusão financeira

USSD/SMS - aparelhos simples - conta corrente

específica

11

• Facilitador para inclusão financeira - características

desejáveis:

Simplicidade, Universalidade e Interoperabilidade

Segurança, privacidade e confiança

Competitividade: custo e eficiência

Agilidade; P2P; P2B; G2P

M-Payment – produtos e características

12

• Pagamentos móveis – aspectos regulatórios

13

Instituição não financeira oferta serviço de pagamento

Não há vedação

Não há órgão regulador

Não há regulamentação específica

Falta de clareza legal

Seleção adversa

Frustração quanto à expectativa da população

Necessidade de cooperação no desenvolvimento de modelo de negócio

entre potenciais concorrentes – equacionar conflitos de interesse

Novo marco regulatório: competências do regulador

M-payment: Regulação – Cenário atual

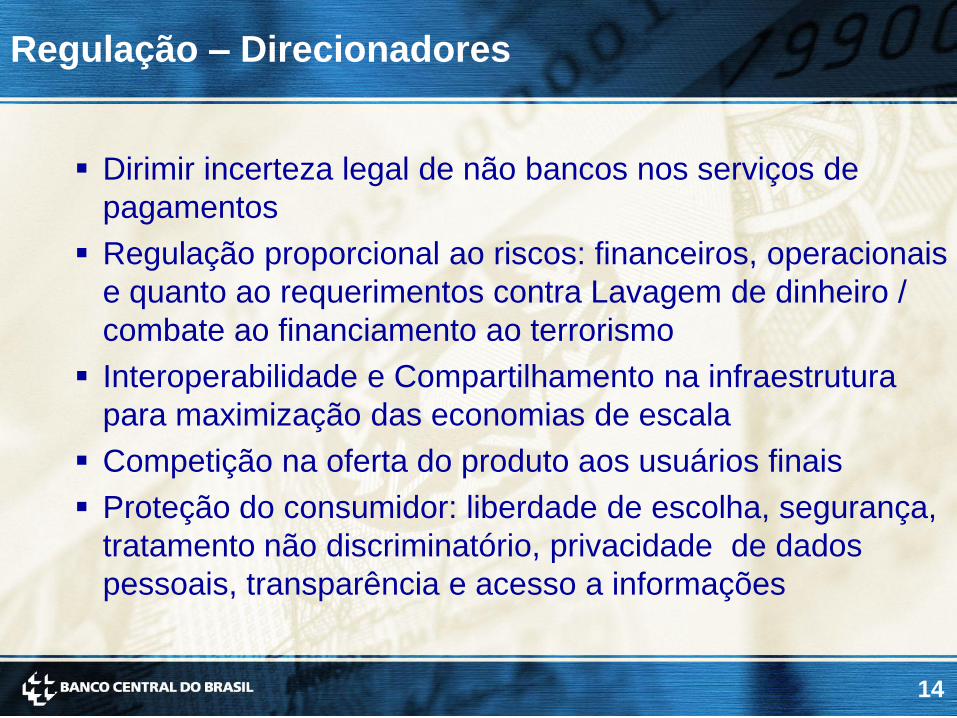

14

Dirimir incerteza legal de não bancos nos serviços de

pagamentos

Regulação proporcional ao riscos: financeiros, operacionais

e quanto ao requerimentos contra Lavagem de dinheiro /

combate ao financiamento ao terrorismo

Interoperabilidade e Compartilhamento na infraestrutura

para maximização das economias de escala

Competição na oferta do produto aos usuários finais

Proteção do consumidor: liberdade de escolha, segurança,

tratamento não discriminatório, privacidade de dados

pessoais, transparência e acesso a informações

Regulação – Direcionadores

15

Indutores para o avanço do modelo de pagamento móveis

no Brasil:

Padrões tecnológicos

Iniciativas do mercado

Clareza regulatória

Desafios para que o avanço seja sustentável:

Dirimir conflitos de interesse para a necessária cooperação entre

agentes

Manutenção da Infraestrutura com alto nível de confiabilidade

Adequação do produto às necessidades da demanda potencial

Busca contínua da proteção do consumidor

Considerações finais