Languages

Pages

Legal

Supremo Tribunal Federal

Gabinete Extraordinário de Assuntos Institucionais

1

FUNDAMENTOS

� CF/88, Artigo 102, § 3º, acrescido pela Emenda Constitucional nº 45/04;

� CPC, Artigos nº 543-A e nº 543-B, acrescidos pela Lei nº 11.418/06;

� RISTF, Artigos nºs 322-A e 328, com a redação da Emenda Regimental nº 21/07

FINALIDADES

� Firmar o papel do STF como Corte Constitucional e não como instância recursal;

� Ensejar que o STF só analise questões relevantes para a ordem constitucional, cuja solução extrapole o interesse subjetivo das partes;

� Fazer com que o STF decida uma única vez cada questão constitucional, não se pronunciando em outros processos com idêntica matéria.

NATUREZA

� É requisito de admissibilidade de todos os recursos extraordinários, inclusive em matéria penal;

� Exige-se preliminar formal de repercussão geral, sob pena de não ser admitido o recurso extraordinário;

� A verificação da existência da preliminar formal é de competência concorrente do Tribunal ou Turma Recursal de origem e do STF;

� A análise da repercussão geral é de competência exclusiva do STF.

Supremo Tribunal Federal

Gabinete Extraordinário de Assuntos Institucionais

2

VIGÊNCIA

� A partir de 3 de maio de 2007, data da entrada em vigor da regulamentação da matéria pela Emenda Regimental 21/07 ao RISTF (QOAI Nº 664567/RS);

� Os anteriores a 3 de maio não se submetem ao requisito da repercussão geral. Continuam sendo decididos normalmente, como até então.

PROCESSAMENTO QUANTO AOS MÚLTIPLOS

� Ministra Presidente do STF:

� Através da Secretaria Judiciária, seleciona e devolve à origem os processos múltiplos com RE posteriores a 3 de maio que, assim, nem serão mais distribuídos;

� Prioriza a pauta dos processos com repercussão geral;

� Dá publicidade às decisões sobre repercussão geral no DJ e na home page do STF.

� Demais Ministros do STF:

� Submetem, de cada matéria, um único recurso extraordinário à análise da repercussão geral e devolvem os demais aos Tribunais ou Turmas Recursais de origem;

� Negada a repercussão, recusam o recurso extraordinário;

� Reconhecida a repercussão, pedem dia para julgamento do mérito apenas naquele feito;

� Eventuais processos múltiplos que ainda sejam recebidos no Gabinete, devolvem à origem.

Supremo Tribunal Federal

Gabinete Extraordinário de Assuntos Institucionais

3

� Tribunais e Turmas Recursais de Origem

� Verificam se o RE trata de matéria isolada ou de matéria repetitiva (processos múltiplos);

� Quanto às matérias isoladas, realizam diretamente o juízo de admissibilidade, exigindo, além dos demais requisitos, também a presença de preliminar de repercussão geral, sob pena de não-admissão;

� Quanto aos processos múltiplos:

• selecionam em torno de três processos representativos da controvérsia, que preencham os requisitos para sua admissibilidade, inclusive com preliminar de repercussão geral, e os remetem ao STF; • mantêm sobrestados todos os demais, inclusive os que forem interpostos a partir de então, não realizando juízo de admissibilidade; • aguardam a decisão do STF; • se o STF decidir pela inexistência de repercussão geral, consideram prejudicados os RE e eventuais AI; • se o STF decidir pela existência de repercussão geral, aguardam a decisão de mérito: • estando o acórdão de origem em conformidade com a decisão de mérito, consideram prejudicados os RE e eventuais AI; • sendo, o acórdão de origem, contrário à decisão do STF, verificam a admissibilidade do RE e o encaminham à Turma, Câmara ou Seção para retratação. - Neste caso, se houver AI, motivado pela inadmissibilidade do RE decorrente da ausência de outro pressuposto de admissibilidade, mantida a decisão de não recebimento do RE, deverá ser o respectivo AI encaminhado ao STF para análise, já que o eventual juízo de retratação pelo tribunal dependeria da admissibilidade do RE.

Supremo Tribunal Federal

Gabinete Extraordinário de Assuntos Institucionais

4

CONCLUSÕES QUANTO AO PROCESSAMENTO DOS

MÚLTIPLOS

� Os Tribunais só devem encaminhar ao STF cerca de três recursos extraordinários de cada matéria, sobrestando todos os demais, inclusive os respectivos agravos;

� O STF analisará cada questão em um único processo, devolvendo os demais;

� Todos os recursos múltiplos sobrestados serão, após decisão do STF, considerados prejudicados ou objeto de retratação pelos próprios Tribunais de origem.

QUESTÕES PRÁTICAS QUANTO AO ACOMPANHAMENTO DAS

DECISÕES DE REPERCUSSÃO GERAL

� As decisões do STF sobre Repercussão Geral serão publicadas no Diário da Justiça Eletrônico sob a rubrica REPERCUSSÃO GERAL no item específico das decisões do Plenário; � Os Tribunais podem acompanhar as decisões do STF através de subitem específico de Repercussão Geral no item Pesquisa de Jurisprudência da home page do STF;

� As experiências exitosas dos Tribunais no gerenciamento dos sobrestados, sejam quanto à regulamentação ou quanto a sistemas de informática, podem ser comunicadas à Presidência do STF para que sejam analisadas e sugeridas aos demais Tribunais.

Supremo Tribunal Federal

Gabinete Extraordinário de Assuntos Institucionais

5

COMPARATIVO ENTRE OS RE E AI DISTRIBUÍDOS COM E SEM PRELIMINAR DE REPERCUSSÃO GERAL

5.931

7771.179

1.561

61853690

9.116

7.872

7.004

7.770

3.098

Jul Ago Set Out Nov Dez *

Com preliminar de RG Sem preliminar de RG

Dados atualizados até 20/12/2007 e extraídos pela Assessoria de Gestão Estratégica – STF Fonte: Sistema Informatizado do STF

Verifica-se que começa a cair o n° de RE sem preliminar de repercussão (anteriores a 3/5/07) e a subir o de RE com preliminar de repercussão. Os RE sem preliminar de repercussão são os anteriores a 3 de maio, de modo que tendem à extinção com o passar do tempo.

Supremo Tribunal Federal

Gabinete Extraordinário de Assuntos Institucionais

6

EFEITO DA DETERMINAÇÃO DE SOBRESTAMENTO

RE e AI sobre: Telecomunicações - Serviço de Telefonia - Fatura - Discriminação de Pulsos

36

52

56

002

17

39

5

08 a11/10

15 a19/10

22 a26/10

29 a31/10

05 a09/11

12 a14/11

19 a23/11

26 a30/11

01 a20/12

Dados atualizados até 20/12/2007 e extraídos pela Assessoria de Gestão Estratégica – STF Fonte: Sistema Informatizado do STF

A distribuição da matéria estava ascendente e, com a decisão determinando sobrestamento dos feitos na origem (RE 685.066, de 05/11/07), caiu a zero.

Supremo Tribunal Federal

Gabinete Extraordinário de Assuntos Institucionais

7

EFEITO DA DETERMINAÇÃO DE SOBRESTAMENTO

RE e AI sobre: EXECUÇÃO FISCAL-CRÉDITO TRIBUTÁRIO-PRESCRIÇÃO EXECUÇÃO FISCAL-CONTRIBUIÇÃO PREVIDENCIÁRIA- PRESCRIÇÃO EXECUÇÃO FISCAL-COBRANÇA DE DÍVIDA ATIVA-PRESCRIÇÃO

13

1 0

64

3103

13

1

2626

58

03 a06/09

10 a14/09

17 a21/09

24 a28/09

01 a05/10

08 a11/10

15 a19/10

22 a26/10

29 a31/10

05 a09/11

12 a14/11

19 a23/11

26 a30/11

01 a20/12

Dados atualizados até 20/12/2007 e extraídos pela Assessoria de Gestão Estratégica – STF Fonte: Sistema Informatizado do STF

A distribuição da matéria caiu por força da decisão que determinou o sobrestamento na origem (RE 556.664, de 21/09/07).

Supremo Tribunal Federal

Gabinete Extraordinário de Assuntos Institucionais

8

RECURSOS EXTRAORDINÁRIOS E AGRAVOS DE INSTRUMENTO DISTRIBUÍDOS COM PRELIMINAR DE

REPERCUSSÃO GERAL – POR ORIGEM

� TRIBUNAIS SUPERIORES

ORIGEM QTDE. % STJ - SUPERIOR TRIBUNAL DE JUSTICA 251 70,51% TST - TRIBUNAL SUPERIOR DO TRABALHO 76 21,35% TSE - TRIBUNAL SUPERIOR ELEITORAL 26 7,30% STM - SUPERIOR TRIBUNAL MILITAR 3 0,84%

TOTAL 356 100,00%

Dados atualizados até 20/12/2007 e extraídos pela Assessoria de Gestão Estratégica – STF Fonte: Sistema Informatizado do STF

Supremo Tribunal Federal

Gabinete Extraordinário de Assuntos Institucionais

9

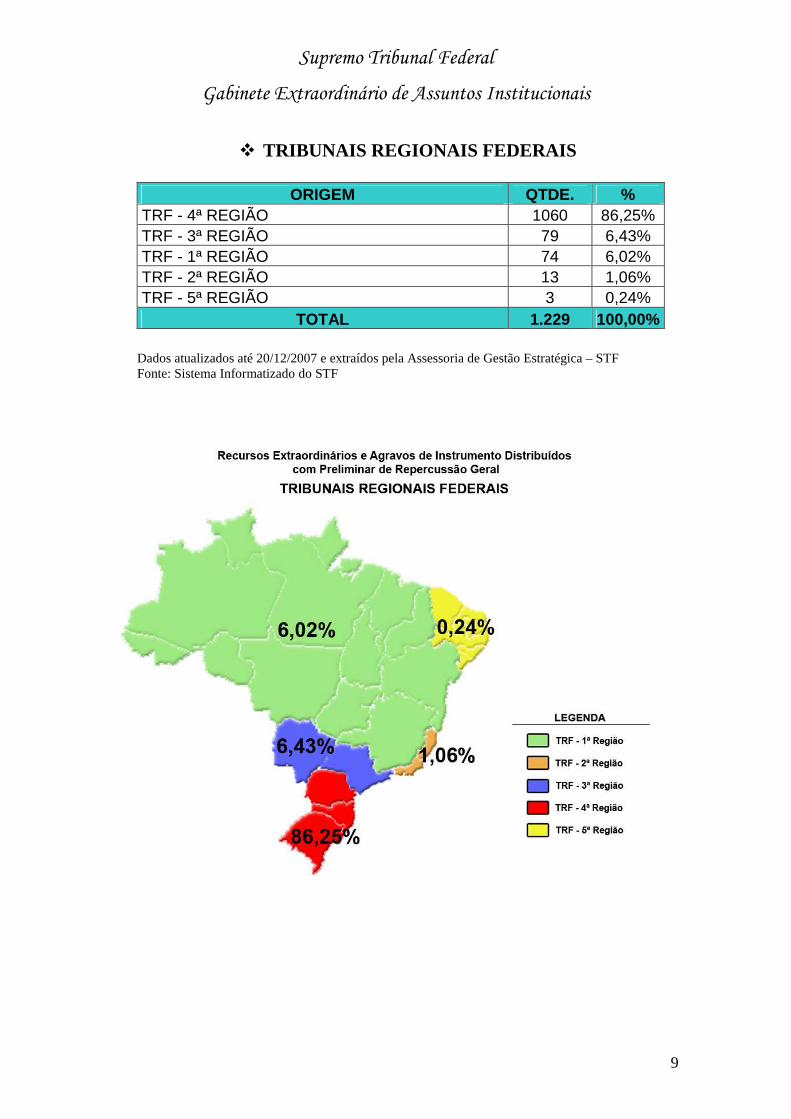

� TRIBUNAIS REGIONAIS FEDERAIS

ORIGEM QTDE. %

TRF - 4ª REGIÃO 1060 86,25% TRF - 3ª REGIÃO 79 6,43% TRF - 1ª REGIÃO 74 6,02% TRF - 2ª REGIÃO 13 1,06% TRF - 5ª REGIÃO 3 0,24%

TOTAL 1.229 100,00%

Dados atualizados até 20/12/2007 e extraídos pela Assessoria de Gestão Estratégica – STF Fonte: Sistema Informatizado do STF

Supremo Tribunal Federal

Gabinete Extraordinário de Assuntos Institucionais

10

� TURMAS RECURSAIS DOS JUIZADOS ESPECIAIS

FEDERAIS

ORIGEM QTDE. % TURMA REC. JUIZADOS ESPECIAIS FEDERAIS - 2ª REG 417 63,18% TURMA REC. JUIZADOS ESPECIAIS FEDERAIS - 4ª REG 122 18,48% TURMA REC. JUIZADOS ESPECIAIS FEDERAIS - 1ª REG 79 11,97% TURMA REC. JUIZADOS ESPECIAIS FEDERAIS - 5ª REG 41 6,21% TURMA REC. JUIZADOS ESPECIAIS FEDERAIS - 3ª REG 1 0,15%

TOTAL 660 100,00% Dados atualizados até 20/12/2007 e extraídos pela Assessoria de Gestão Estratégica – STF Fonte: Sistema Informatizado do STF

Supremo Tribunal Federal

Gabinete Extraordinário de Assuntos Institucionais

11

� TRIBUNAIS DE JUSTIÇA

ORIGEM QTDE. % %

Acumulado TRIBUNAL DE JUSTIÇA DO RIO GRANDE DO SUL 809 45,42% 45,42% TRIBUNAL DE JUSTIÇA DE SÃO PAULO 306 17,18% 62,61% TRIBUNAL DE JUSTIÇA DO RIO GRANDE NORTE 211 11,85% 74,45% TRIBUNAL DE JUSTIÇA DO RIO DE JANEIRO 137 7,69% 82,14% TRIBUNAL DE JUSTIÇA DO MATO GROSSO DO SUL 56 3,14% 85,29% TRIBUNAL DE JUSTIÇA DE SERGIPE 53 2,98% 88,27% TRIBUNAL DE JUSTIÇA DO DISTRITO FEDERAL E TERRITÓRIOS 42 2,36% 90,62% TRIBUNAL DE JUSTIÇA DE SANTA CATARINA 27 1,52% 92,14% TRIBUNAL DE JUSTIÇA DE GOIÁS 23 1,29% 93,43% TRIBUNAL DE JUSTIÇA DE MINAS GERAIS 23 1,29% 94,72% TRIBUNAL DE JUSTIÇA DE RONDÔNIA 19 1,07% 95,79% TRIBUNAL DE JUSTIÇA DO MATO GROSSO 18 1,01% 96,80% TRIBUNAL DE JUSTIÇA DO PARANÁ 14 0,79% 97,59% TRIBUNAL DE JUSTIÇA DO AMAZONAS 9 0,51% 98,09% TRIBUNAL DE JUSTIÇA DE PIAUÍ 8 0,45% 98,54% TRIBUNAL DE JUSTIÇA DO ACRE 5 0,28% 98,82% TRIBUNAL DE JUSTIÇA DO MARANHÃO 5 0,28% 99,10% TRIBUNAL DE JUSTIÇA DO PARÁ 3 0,17% 99,27% TRIBUNAL DE JUSTIÇA DA PARAÍBA 3 0,17% 99,44% TRIBUNAL DE JUSTIÇA DO CEARÁ 3 0,17% 99,61% TRIBUNAL DE JUSTIÇA DO AMAPÁ 2 0,11% 99,72% TRIBUNAL DE JUSTIÇA DA BAHIA 2 0,11% 99,83% TRIBUNAL DE JUSTIÇA DO ESPÍRITO SANTO 1 0,06% 99,89% TRIBUNAL DE JUSTIÇA DE PERNAMBUCO 1 0,06% 99,94% TRIBUNAL DE JUSTIÇA DE TOCANTINS 1 0,06% 100,00% TRIBUNAL DE JUSTIÇA DE ALAGOAS 0 0,00% 100,00% TRIBUNAL DE JUSTIÇA DE RORAIMA 0 0,00% 100,00%

TOTAL 1.781 100,00% 100,00%

Dados atualizados até 20/12/2007 e extraídos pela Assessoria de Gestão Estratégica – STF Fonte: Sistema Informatizado do STF

Supremo Tribunal Federal

Gabinete Extraordinário de Assuntos Institucionais

12

Supremo Tribunal Federal

Gabinete Extraordinário de Assuntos Institucionais

13

� TURMAS RECURSAIS DOS JUIZADOS ESTADUAIS

ORIGEM QTDE. % %

Acumulado TURMA RECURSAL - MINAS GERAIS 263 36,28% 36,28% TURMA RECURSAL - RIO DE JANEIRO 130 17,93% 54,21% TURMA RECURSAL - BAHIA 116 16,00% 70,21% TURMA RECURSAL - SÃO PAULO 91 12,55% 82,76% TURMA RECURSAL - PERNAMBUCO 20 2,76% 85,52% TURMA RECURSAL - MATO GROSSO DO SUL

17 2,34% 87,86%

TURMA RECURSAL - RIO GRANDE DO SUL 17 2,34% 90,21% TURMA RECURSAL - PARANÁ 14 1,93% 92,14% TURMA RECURSAL - PARÁ 10 1,38% 93,52% TURMA RECURSAL - DISTRITO FEDERAL E TERRITÓRIOS

9 1,24% 94,76%

TURMA RECURSAL - RIO GRANDE NORTE 9 1,24% 96,00% TURMA RECURSAL - PARAÍBA 8 1,10% 97,10% TURMA RECURSAL - ESPÍRITO SANTO 8 1,10% 98,21% TURMA RECURSAL - AMAPÁ 6 0,83% 99,03% TURMA RECURSAL - GOIÁS 2 0,28% 99,31% TURMA RECURSAL - CEARÁ 1 0,14% 99,45% TURMA RECURSAL - SANTA CATARINA 1 0,14% 99,59% TURMA RECURSAL - TOCANTINS 1 0,14% 99,72% TURMA RECURSAL - ALAGOAS 1 0,14% 99,86% TURMA RECURSAL - SERGIPE 1 0,14% 100,00% TURMA RECURSAL - ACRE 0 0,00% 100,00% TURMA RECURSAL - AMAZONAS 0 0,00% 100,00% TURMA RECURSAL - MARANHÃO 0 0,00% 100,00% TURMA RECURSAL - MATO GROSSO 0 0,00% 100,00% TURMA RECURSAL - PIAUÍ 0 0,00% 100,00% TURMA RECURSAL - RONDÔNIA 0 0,00% 100,00% TURMA RECURSAL - RORAIMA 0 0,00% 100,00%

TOTAL 725 100,00% 100,00%

Dados atualizados até 30/11/2007 e extraídos pela Assessoria de Gestão Estratégica – STF Fonte: Sistema Informatizado do STF

Supremo Tribunal Federal

Gabinete Extraordinário de Assuntos Institucionais

14

Supremo Tribunal Federal

Gabinete Extraordinário de Assuntos Institucionais

15

LEGISLAÇÃO SOBRE REPERCUSSÃO GERAL

CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL DE 1988

Seção II

DO SUPREMO TRIBUNAL FEDERAL

Art. 102. Compete ao Supremo Tribunal Federal, precipuamente, a guarda da Constituição...

§ 3º No recurso extraordinário o recorrente deverá demonstrar a repercussão geral das questões constitucionais discutidas no caso, nos termos da lei, a fim de que o Tribunal examine a admissão do recurso, somente podendo recusá-lo pela manifestação de dois terços de seus membros. (Acrescentado pela EC nº 45, de 2004)

Supremo Tribunal Federal

Gabinete Extraordinário de Assuntos Institucionais

16

LEI Nº 11.418, DE 19 DE DEZEMBRO DE 2006

Acrescenta à Lei no 5.869, de 11 de janeiro de 1973 - Código de Processo Civil, dispositivos que regulamentam o § 3o do art. 102 da Constituição Federal.

O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei:

Art. 1o Esta Lei acrescenta os arts. 543-A e 543-B à Lei no 5.869, de 11 de janeiro de 1973 – Código de Processo Civil, a fim de regulamentar o § 3º do art. 102 da Constituição Federal.

Art. 2o A Lei no 5.869, de 11 de janeiro de 1973 – Código de Processo Civil, passa a vigorar acrescida dos seguintes arts. 543-A e 543-B:

“Art. 543-A. O Supremo Tribunal Federal, em decisão irrecorrível, não conhecerá do recurso extraordinário, quando a questão constitucional nele versada não oferecer repercussão geral, nos termos deste artigo.

§ 1o Para efeito da repercussão geral, será considerada a existência, ou não, de questões relevantes do ponto de vista econômico, político, social ou jurídico, que ultrapassem os interesses subjetivos da causa.

§ 2o O recorrente deverá demonstrar, em preliminar do recurso, para apreciação exclusiva do Supremo Tribunal Federal, a existência da repercussão geral.

§ 3o Haverá repercussão geral sempre que o recurso impugnar decisão contrária a súmula ou jurisprudência dominante do Tribunal.

§ 4o Se a Turma decidir pela existência da repercussão geral por, no mínimo, 4 (quatro) votos, ficará dispensada a remessa do recurso ao Plenário.

Supremo Tribunal Federal

Gabinete Extraordinário de Assuntos Institucionais

17

§ 5o Negada a existência da repercussão geral, a decisão valerá para todos os recursos sobre matéria idêntica, que serão indeferidos liminarmente, salvo revisão da tese, tudo nos termos do Regimento Interno do Supremo Tribunal Federal.

§ 6o O Relator poderá admitir, na análise da repercussão geral, a manifestação de terceiros, subscrita por procurador habilitado, nos termos do Regimento Interno do Supremo Tribunal Federal.

§ 7o A Súmula da decisão sobre a repercussão geral constará de ata, que será publicada no Diário Oficial e valerá como acórdão.”

“Art. 543-B. Quando houver multiplicidade de recursos com fundamento em idêntica controvérsia, a análise da repercussão geral será processada nos termos do Regimento Interno do Supremo Tribunal Federal, observado o disposto neste artigo.

§ 1o Caberá ao Tribunal de origem selecionar um ou mais recursos representativos da controvérsia e encaminhá-los ao Supremo Tribunal Federal, sobrestando os demais até o pronunciamento definitivo da Corte.

§ 2o Negada a existência de repercussão geral, os recursos sobrestados considerar-se-ão automaticamente não admitidos.

§ 3o Julgado o mérito do recurso extraordinário, os recursos sobrestados serão apreciados pelos Tribunais, Turmas de Uniformização ou Turmas Recursais, que poderão declará-los prejudicados ou retratar-se.

§ 4o Mantida a decisão e admitido o recurso, poderá o Supremo Tribunal Federal, nos termos do Regimento Interno, cassar ou reformar, liminarmente, o acórdão contrário à orientação firmada.

§ 5o O Regimento Interno do Supremo Tribunal Federal disporá sobre as atribuições dos Ministros, das Turmas e de outros órgãos, na análise da repercussão geral.”

Art. 3o Caberá ao Supremo Tribunal Federal, em seu Regimento Interno, estabelecer as normas necessárias à execução desta Lei.

Art. 4o Aplica-se esta Lei aos recursos interpostos a partir do primeiro dia de sua vigência.

Supremo Tribunal Federal

Gabinete Extraordinário de Assuntos Institucionais

18

Art. 5o Esta Lei entra em vigor 60 (sessenta) dias após a data de sua publicação.

Brasília, 19 de dezembro de 2006; 185o da Independência e 118o da República.

LUIZ INÁCIO LULA DA SILVA Márcio Thomaz Bastos

Supremo Tribunal Federal

Gabinete Extraordinário de Assuntos Institucionais

19

EMENDA REGIMENTAL Nº 21, DE 30 DE ABRIL DE 2007

Altera a redação dos artigos 13, inciso V, alínea c, 21, parágrafo 1º, 322, 323, 324, 325, 326, 327, 328 e 329, e revoga o disposto no parágrafo 5º do art. 321, todos do Regimento interno.

A PRESIDENTE DO SUPREMO TRIBUNAL FEDERAL faz editar a Emenda Regimental, aprovada pelos Senhores Membros da Corte em Sessão Administrativa realizada em 26 de março de 2007, nos termos do art. 361, inciso I, alínea a, do Regimento Interno. Art. 1º Os dispositivos do Regimento Interno a seguir enumerados passam a vigorar com a seguinte redação: “Art. 13. .......................................................................................................... V – .................................................................................................................. c) como Relator(a), nos termos dos arts. 544, § 3º, e 557 do Código de Processo Civil, até eventual distribuição, os agravos de instrumento e petições ineptos ou doutro modo manifestamente inadmissíveis, bem como os recursos que não apresentem preliminar formal e fundamentada de repercussão geral, ou cuja matéria seja destituída de repercussão geral, conforme jurisprudência do Tribunal. Art. 21.............................................................................................................. § 1º Poderá o(a) Relator(a) negar seguimento a pedido ou recurso manifestamente inadmissível, improcedente ou contrário à jurisprudência dominante ou à súmula do Tribunal, deles não conhecer em caso de incompetência manifesta, encaminhando os autos ao órgão que repute competente, bem como cassar ou reformar, liminarmente, acórdão contrário à orientação firmada nos termos do art. 543-B do Código de Processo Civil. Art. 322. O Tribunal recusará recurso extraordinário cuja questão constitucional não oferecer repercussão geral, nos termos deste capítulo. Parágrafo único. Para efeito da repercussão geral, será considerada a existência, ou não, de questões que, relevantes do ponto de vista econômico, político, social ou jurídico, ultrapassem os interesses subjetivos das partes.

Supremo Tribunal Federal

Gabinete Extraordinário de Assuntos Institucionais

20

Art. 323. Quando não for caso de inadmissibilidade do recurso por outra razão, o(a) Relator(a) submeterá, por meio eletrônico, aos demais ministros, cópia de sua manifestação sobre a existência, ou não, de repercussão geral. § 1º Tal procedimento não terá lugar, quando o recurso versar questão cuja repercussão já houver sido reconhecida pelo Tribunal, ou quando impugnar decisão contrária a súmula ou a jurisprudência dominante, casos em que se presume a existência de repercussão geral. § 2º Mediante decisão irrecorrível, poderá o(a) Relator(a) admitir de ofício ou a requerimento, em prazo que fixar, a manifestação de terceiros, subscrita por procurador habilitado, sobre a questão da repercussão geral. Art. 324. Recebida a manifestação do(a) Relator(a), os demais ministros encaminhar-lhe-ão, também por meio eletrônico, no prazo comum de 20 (vinte) dias, manifestação sobre a questão da repercussão geral. Parágrafo único. Decorrido o prazo sem manifestações suficientes para recusa do recurso, reputar-se-á existente a repercussão geral. Art. 325. O(A) Relator(a) juntará cópia das manifestações aos autos, quando não se tratar de processo informatizado, e, uma vez definida a existência da repercussão geral, julgará o recurso ou pedirá dia para seu julgamento, após vista ao Procurador-Geral, se necessária; negada a existência, formalizará e subscreverá decisão de recusa do recurso. Parágrafo único. O teor da decisão preliminar sobre a existência da repercussão geral, que deve integrar a decisão monocrática ou o acórdão, constará sempre das publicações dos julgamentos no Diário Oficial, com menção clara à matéria do recurso. Art. 326. Toda decisão de inexistência de repercussão geral é irrecorrível e, valendo para todos os recursos sobre questão idêntica, deve ser comunicada, pelo(a) Relator(a), à Presidência do Tribunal, para os fins do artigo subseqüente e do artigo 329. Art. 327. A Presidência do Tribunal recusará recursos que não apresentem preliminar formal e fundamentada de repercussão geral, bem como aqueles cuja matéria carecer de repercussão geral, segundo precedente do Tribunal, salvo se a tese tiver sido revista ou estiver em procedimento de revisão.

Supremo Tribunal Federal

Gabinete Extraordinário de Assuntos Institucionais

21

§ 1º Igual competência exercerá o(a) Relator(a) sorteado, quando o recurso não tiver sido liminarmente recusado pela Presidência. § 2º Da decisão que recusar recurso, nos termos deste artigo, caberá agravo. Art. 328. Protocolado ou distribuído recurso cuja questão for suscetível de reproduzir-se em múltiplos feitos, a Presidência do Tribunal ou o(a) Relator(a), de ofício ou a requerimento da parte interessada, comunicará o fato aos tribunais ou turmas de juizado especial, a fim de que observem o disposto no art. 543-B do Código de Processo Civil, podendo pedir-lhes informações, que deverão ser prestadas em 5 (cinco) dias, e sobrestar todas as demais causas com questão idêntica. Parágrafo único. Quando se verificar subida ou distribuição de múltiplos recursos com fundamento em idêntica controvérsia, a Presidência do Tribunal ou o(a) Relator(a) selecionará um ou mais representativos da questão e determinará a devolução dos demais aos tribunais ou turmas de juizado especial de origem, para aplicação dos parágrafos do art. 543-B do Código de Processo Civil. Art. 329. A Presidência do Tribunal promoverá ampla e específica divulgação do teor das decisões sobre repercussão geral, bem como formação e atualização de banco eletrônico de dados a respeito. Art. 2º Ficam revogados o parágrafo 5º do artigo 321 do Regimento Interno a Emenda Regimental nº 19, de 16 de agosto de 2006. Art. 3º Esta Emenda Regimental entra em vigor na data de sua publicação. Ministra Ellen Gracie

Supremo Tribunal Federal

Gabinete Extraordinário de Assuntos Institucionais

22

PORTARIA Nº 177, DE 26 DE NOVEMBRO DE 2007

A PRESIDENTE DO SUPREMO TRIBUNAL FEDERAL, no uso de suas atribuições legais e tendo em vista o disposto no art. 543-B, § 5º, do Código de Processo Civil, com a redação da Lei nº 11.418/06, e no art. 328, parágrafo único, do Regimento Interno, com redação da Emenda Regimental nº 21/07,

RESOLVE: Art. 1º Determinar à Secretaria Judiciária que devolva aos

Tribunais, Turmas Recursais ou Turma Nacional de Uniformização dos Juizados Especiais os processos múltiplos ainda não distribuídos relativos a matérias submetidas a análise de repercussão geral pelo STF, bem como aqueles em que os(as) Ministros(as) tenham determinado sobrestamento e/ou devolução.

Art. 2º Esta Portaria entra em vigor na data de sua publicação.

Ministra Ellen Gracie

Publicada no Diário da Justiça, Seção 1, em, 03/12/2007.

Supremo Tribunal Federal

Gabinete Extraordinário de Assuntos Institucionais

23

DECISÕES DETERMINANDO SOBRESTAMENTO E DEVOLUÇÃO DE MÚLTIPLOS

1. Todas as matérias múltiplas estão sujeitas à seleção de recursos representativos da controvérsia e sobrestamento dos demais. 2. Os recursos relativos às matérias múltiplas já submetidas à análise de repercussão devem ser todos sobrestados, mesmo que o Tribunal ou a Turma de Origem ainda não tenha enviado nenhum recurso, pois o STF já selecionou o processo em que apreciados à repercussão e, se for o caso, o mérito. É o caso, pois, de consultar-se periodicamente a home page do STF no item JURISPRUDÊNCIA – REPERCUSSÃO GERAL para verificar-se as matérias já analisadas. 3. Há decisões específicas nos seguintes casos: TRIBUTÁRIO. COFINS-IMPORTRAÇÃO e PIS-IMPORTAÇÃO. ICMS NA BASE DE CÁLCULO. ART. 7º, I, DA LEI 10.865/04. Determinação de devolução e de sobrestamento na origem. (Pleno. RE 559.607. Rel. Min. Marco Aurélio) TRIBUTÁRIO. EXECUÇÃO FISCAL. DECADÊNCIA E PRESCRIÇÃO. ARTS 45 E 46 DA Lei 8.212/91. (Pleno. RE 556.664; RE 559.882, Rel. Min. Gilmar Mendes) Determinação de devolução e de sobrestamento na origem. TRIBUTÁRIO. EXECUÇÃO FISCAL. PRESCRIÇÃO. SUSPENSÃO. ART. 5º, PARÁGRAFO ÚNICO, DO DL Nº 1.569/77. (Pleno. RE 560.626, Rel. Min. Gilmar Mendes) Determinação de devolução e de sobrestamento na origem. CONSUMIDOR. TELEFONIA. PULSOS EXCEDENTES. Devolução e sobrestamento na origem (AI 685.066, Min. Gilmar Mendes) CONSUMIDOR. TELEFONIA. ASSINATURA BÁSICA. Devolução e sobrestamento na origem (RE 561.577, Min. Gilmar Mendes) TRIBUTÁRIO. REPETIÇÃO/COMPENSAÇÃO. DECADÊNCIA/PRESCRIÇÃO. ART. 4º DA LC 118/05. Devolução à origem (RE 561.775 Min. Cármen Lúcia)

Supremo Tribunal Federal

Gabinete Extraordinário de Assuntos Institucionais

24

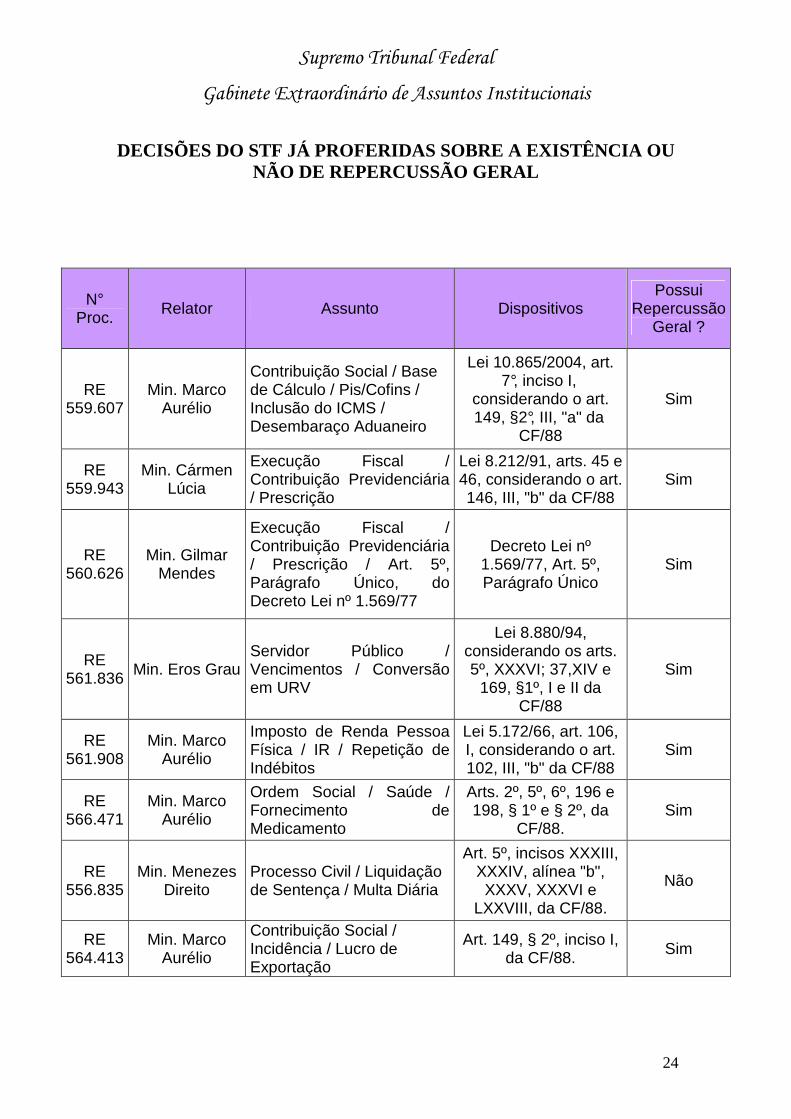

DECISÕES DO STF JÁ PROFERIDAS SOBRE A EXISTÊNCIA OU

NÃO DE REPERCUSSÃO GERAL

N° Proc.

Relator Assunto Dispositivos Possui

Repercussão Geral ?

RE 559.607

Min. Marco Aurélio

Contribuição Social / Base de Cálculo / Pis/Cofins / Inclusão do ICMS / Desembaraço Aduaneiro

Lei 10.865/2004, art. 7°, inciso I,

considerando o art. 149, §2°, III, "a" da

CF/88

Sim

RE 559.943

Min. Cármen Lúcia

Execução Fiscal / Contribuição Previdenciária / Prescrição

Lei 8.212/91, arts. 45 e 46, considerando o art. 146, III, "b" da CF/88

Sim

RE 560.626

Min. Gilmar Mendes

Execução Fiscal / Contribuição Previdenciária / Prescrição / Art. 5º, Parágrafo Único, do Decreto Lei nº 1.569/77

Decreto Lei nº 1.569/77, Art. 5º, Parágrafo Único

Sim

RE 561.836 Min. Eros Grau

Servidor Público / Vencimentos / Conversão em URV

Lei 8.880/94, considerando os arts. 5º, XXXVI; 37,XIV e

169, §1º, I e II da CF/88

Sim

RE 561.908

Min. Marco Aurélio

Imposto de Renda Pessoa Física / IR / Repetição de Indébitos

Lei 5.172/66, art. 106, I, considerando o art. 102, III, "b" da CF/88

Sim

RE 566.471

Min. Marco Aurélio

Ordem Social / Saúde / Fornecimento de Medicamento

Arts. 2º, 5º, 6º, 196 e 198, § 1º e § 2º, da

CF/88. Sim

RE 556.835

Min. Menezes Direito

Processo Civil / Liquidação de Sentença / Multa Diária

Art. 5º, incisos XXXIII, XXXIV, alínea "b", XXXV, XXXVI e

LXXVIII, da CF/88.

Não

RE 564.413

Min. Marco Aurélio

Contribuição Social / Incidência / Lucro de Exportação

Art. 149, § 2º, inciso I, da CF/88. Sim

Supremo Tribunal Federal

Gabinete Extraordinário de Assuntos Institucionais

25

RE 565.138

Min. Menezes Direito

Responsabilidade Civil / Indenização / Dano Moral

Art. 5º, inciso X, da CF/88.

Não

RE 565.506

Min. Cármen Lúcia

Ação Direta de Inconstitucionalidade / Cabimento

Art. 61, § 1º, alínea e, da CF/88. Não

RE 565.653

Min. Cármen Lúcia

Desapropriação / Indenização / Precatório - Parcelamento - ADCT-78 CF/88.

Art. 184 da CF/88 Não

RE 566.198

Min. Cármen Lúcia

Desapropriação / Utilizadade Pública / Decreto - Nulidade

Arts. 25, § 1º, 30, VIII, e 37, caput, da CF/88. Não

RE 567.932

Min. Marco Aurélio

Execução Fiscal / Contribuição Previdenciária / Responsabilidade - Redirecionamento - Sócio de Empresa

Art. 146, inciso III, alínea "b", da CF/88. Sim

RE 568.657

Min. Cármen Lúcia

Execução Fiscal / Cobrança de Dívida Ativa / Cobrança Administrativa Prévia - Exigência

Art. 5º, incisos X e XXXV, da CF/88.

Não

RE 570.177

Min. Ricardo Lewandowski Militar / Vencimentos

Arts. 1º, III e LV, 5º, caput, 7º, IV e VII, da

CF/88. Sim

Dados atualizados até 30/11/2007 e extraídos pela Assessoria de Gestão Estratégica – STF Fonte: Sistema Informatizado do STF

Supremo Tribunal Federal

Gabinete Extraordinário de Assuntos Institucionais

26

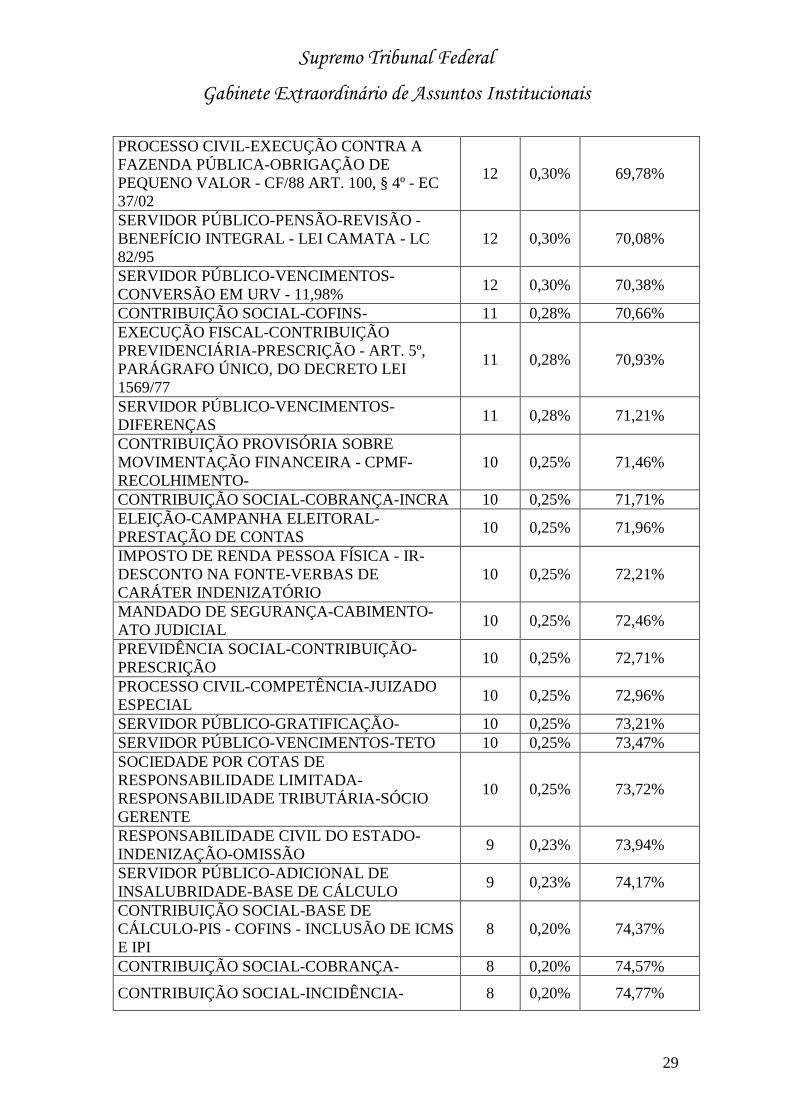

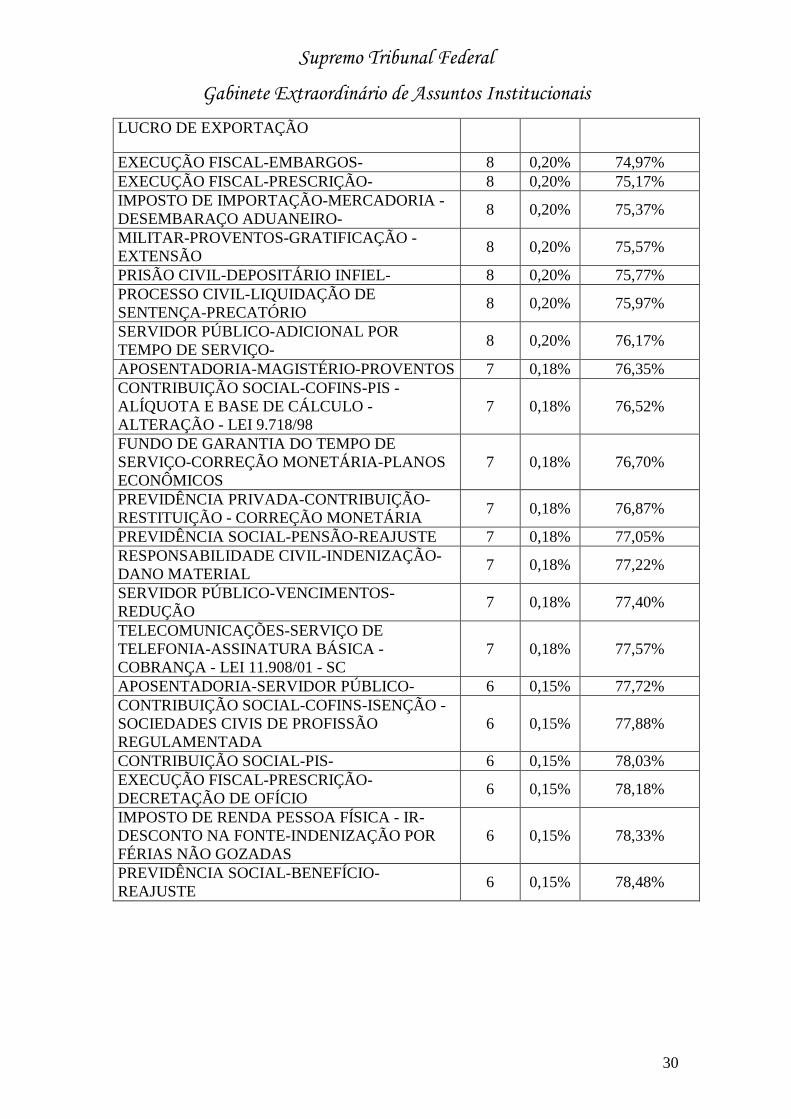

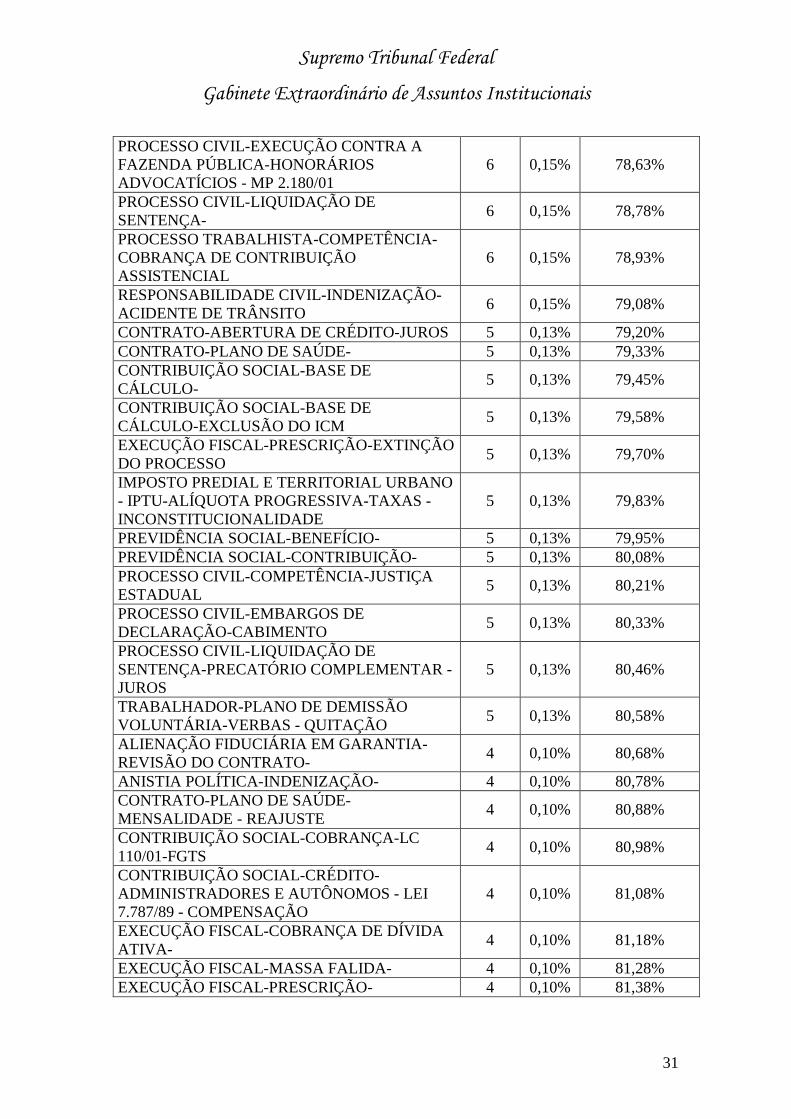

RE E AI DISTRIBUÍDOS COM PRELIMINAR DE REPERCUSSÃO GERAL POR ASSUNTO

Período: julho a novembro de 2007.

ASSUNTO QTDE % %

ACUMULADO TELECOMUNICAÇÕES-SERVIÇO DE TELEFONIA-FATURA - DISCRIMINAÇÃO DE PULSOS

279 6,99% 6,99%

EXECUÇÃO FISCAL-CRÉDITO TRIBUTÁRIO-PRESCRIÇÃO

173 4,33% 11,33%

TELECOMUNICAÇÕES-SERVIÇO DE TELEFONIA-

134 3,36% 14,68%

EXECUÇÃO FISCAL-CONTRIBUIÇÃO PREVIDENCIÁRIA-PRESCRIÇÃO

127 3,18% 17,87%

MILITAR-VENCIMENTOS- 117 2,93% 20,80% APOSENTADORIA-SERVIDOR PÚBLICO-PROVENTOS

111 2,78% 23,58%

RESPONSABILIDADE CIVIL DO ESTADO-INDENIZAÇÃO-SERVIDOR PÚBLICO - REVISÃO GERAL ANUAL - AUSÊNCIA

108 2,71% 26,28%

PREVIDÊNCIA SOCIAL-BENEFÍCIO-REVISÃO 106 2,66% 28,94% SERVIDOR PÚBLICO-VENCIMENTOS-CONVERSÃO EM URV

98 2,46% 31,40%

INSTITUIÇÕES FINANCEIRAS-JUROS-CAPITALIZAÇÃO - MP 2.170-36/01

94 2,36% 33,75%

PREVIDÊNCIA SOCIAL-BENEFÍCIO ASSISTENCIAL-REQUISITO - RENDA FAMILIAR - LEI 8.742/93 ART. 20, § 3º

92 2,31% 36,06%

IMPOSTO DE TRANSMISSÃO CAUSA MORTIS-ALÍQUOTA PROGRESSIVA-

69 1,73% 37,79%

RESPONSABILIDADE CIVIL-INDENIZAÇÃO-DANO MORAL

69 1,73% 39,51%

PROCESSO CIVIL-LIQUIDAÇÃO DE SENTENÇA-PRECATÓRIO - FRACIONAMENTO

64 1,60% 41,12%

EXECUÇÃO FISCAL-CONTRIBUIÇÃO PREVIDENCIÁRIA-RESPONSABILIDADE - REDIRECIONAMENTO - SÓCIO DE EMPRESA

61 1,53% 42,65%

SERVIDOR PÚBLICO-PENSÃO-REVISÃO 61 1,53% 44,17% TRIBUTO-RECOLHIMENTO-INDEVIDO - DEVOLUÇÃO - COMPENSAÇÃO

61 1,53% 45,70%

SERVIDOR PÚBLICO-VENCIMENTOS-REAJUSTE

60 1,50% 47,21%

Supremo Tribunal Federal

Gabinete Extraordinário de Assuntos Institucionais

27

EXECUÇÃO FISCAL-COBRANÇA DE DÍVIDA ATIVA- PRESCRIÇÃO

51 1,28% 48,48%

SERVIDOR PÚBLICO-VENCIMENTOS-REVISÃO GERAL ANUAL - CF ART 37 INC X - EC 19/98

46 1,15% 49,64%

SINDICATO-CONTRIBUIÇÃO SINDICAL-RURAL - COBRANÇA

45 1,13% 50,76%

CONTRIBUIÇÃO SOCIAL-BASE DE CÁLCULO-PIS - COFINS - INCLUSÃO DO ICMS

39 0,98% 51,74%

INSTITUIÇÕES FINANCEIRAS-JUROS-CF. ART. 192, §3º - AUTO - APLICABILIDADE

38 0,95% 52,69%

CONTRIBUIÇÃO SOCIAL-COFINS-ISENÇÃO - LC 70/91- PRESTADORAS DE SERVIÇOS - REVOGAÇÃO - LEI 9430/96

37 0,93% 53,62%

PROCESSO CIVIL-LIQUIDAÇÃO DE SENTENÇA-PRECATÓRIO - PARTE INCONTROVERSA

31 0,78% 54,40%

IMPOSTO PREDIAL E TERRITORIAL URBANO - IPTU-ALÍQUOTA PROGRESSIVA-

27 0,68% 55,07%

PREVIDÊNCIA SOCIAL-PENSÃO-REVISÃO 25 0,63% 55,70% PROCESSO CIVIL-COMPETÊNCIA-COBRANÇA - TELEFONIA

25 0,63% 56,33%

EDUCAÇÃO-ENSINO SUPERIOR-MATRÍCULA 23 0,58% 56,90% SERVIDOR PÚBLICO-VENCIMENTOS- 23 0,58% 57,48% ALIENAÇÃO FIDUCIÁRIA EM GARANTIA-REVISÃO DO CONTRATO-JUROS

21 0,53% 58,01%

EXECUÇÃO FISCAL-CITAÇÃO-INTERRUPÇÃO DA PRESCRIÇÃO - ART 8º - LEI Nº 6.830/80

21 0,53% 58,53%

PROCESSO CIVIL-LIQUIDAÇÃO DE SENTENÇA-PRECATÓRIO - PEQUENO VALOR

21 0,53% 59,06%

CONTRIBUIÇÃO SOCIAL-COBRANÇA-CRÉDITO - COMPENSAÇÃO - PRESCRIÇÃO

20 0,50% 59,56%

EXECUÇÃO FISCAL-EXTINÇÃO- 20 0,50% 60,06% MILITAR-PROVENTOS- 20 0,50% 60,56% CONTRATO-PLANO DE SAÚDE-COBERTURA 19 0,48% 61,04% IMPOSTO DE RENDA PESSOA FÍSICA - IR-REPETIÇÃO DE INDÉBITO -

19 0,48% 61,51%

INSTITUIÇÕES FINANCEIRAS-CADERNETA DE POUPANÇA-CORREÇÃO MONETÁRIA

19 0,48% 61,99%

ORDEM SOCIAL-SAÚDE-FORNECIMENTO DE MEDICAMENTO

19 0,48% 62,47%

Supremo Tribunal Federal

Gabinete Extraordinário de Assuntos Institucionais

28

PROCESSO CIVIL-LIQUIDAÇÃO DE SENTENÇA-PRECATÓRIO COMPLEMENTAR - JUROS DE MORA

18 0,45% 62,92%

RESPONSABILIDADE CIVIL-INDENIZAÇÃO- 18 0,45% 63,37% PREVIDÊNCIA SOCIAL-PENSÃO- 17 0,43% 63,79% PROCESSO TRABALHISTA-COMPETÊNCIA-CONTRIBUIÇÃO PREVIDENCIÁRIA

17 0,43% 64,22%

IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS - IPI-CRÉDITO-INSUMOS - ISENÇÃO OU ALÍQUOTA ZERO

16 0,40% 64,62%

SERVIDOR PÚBLICO-VENCIMENTOS-IRREDUTIBILIDADE

16 0,40% 65,02%

TELECOMUNICAÇÕES-LINHA TELEFÔNICA-COBRANÇA INDEVIDA

16 0,40% 65,42%

CONTRIBUIÇÃO SOCIAL-COFINS-ALÍQUOTA E BASE DE CÁLCULO - ALTERAÇÃO - LEI 9.718/98

15 0,38% 65,80%

IMPOSTO DE RENDA PESSOA FÍSICA - IR-INCIDÊNCIA-

15 0,38% 66,17%

INSTITUIÇÕES FINANCEIRAS-JUROS-CAPITALIZAÇÃO - CF . ART. 192, §3º - AUTO-APLICABILIDADE

15 0,38% 66,55%

PROCESSO CIVIL-ACORDÃO-NULIDADE 15 0,38% 66,93% INSTITUIÇÕES FINANCEIRAS-JUROS-LIMITAÇÃO

14 0,35% 67,28%

IMPOSTO DE RENDA PESSOA FÍSICA - IR-DESCONTO NA FONTE-PROVENTOS - COMPLEMENTAÇÃO - PREVIDÊNCIA PRIVADA

13 0,33% 67,60%

PREVIDÊNCIA SOCIAL-BENEFÍCIO ASSISTENCIAL-

13 0,33% 67,93%

SERVIDOR PÚBLICO-GRATIFICAÇÃO-CÁLCULO

13 0,33% 68,25%

SERVIDOR PÚBLICO-VENCIMENTOS-REAJUSTE - LEI CAMATA - LC 82/95

13 0,33% 68,58%

CONTRIBUIÇÃO SOCIAL-COFINS-PIS - BASE DE CÁLCULO - RECEITA BRUTA - LEI 9.718/98

12 0,30% 68,88%

PREVIDÊNCIA SOCIAL-CONTRIBUIÇÃO-SERVIDOR PÚBLICO INATIVO

12 0,30% 69,18%

PROCESSO CIVIL-EXECUÇÃO-HONORÁRIOS ADVOCATÍCIOS

12 0,30% 69,48%

Supremo Tribunal Federal

Gabinete Extraordinário de Assuntos Institucionais

29

PROCESSO CIVIL-EXECUÇÃO CONTRA A FAZENDA PÚBLICA-OBRIGAÇÃO DE PEQUENO VALOR - CF/88 ART. 100, § 4º - EC 37/02

12 0,30% 69,78%

SERVIDOR PÚBLICO-PENSÃO-REVISÃO - BENEFÍCIO INTEGRAL - LEI CAMATA - LC 82/95

12 0,30% 70,08%

SERVIDOR PÚBLICO-VENCIMENTOS-CONVERSÃO EM URV - 11,98%

12 0,30% 70,38%

CONTRIBUIÇÃO SOCIAL-COFINS- 11 0,28% 70,66% EXECUÇÃO FISCAL-CONTRIBUIÇÃO PREVIDENCIÁRIA-PRESCRIÇÃO - ART. 5º, PARÁGRAFO ÚNICO, DO DECRETO LEI 1569/77

11 0,28% 70,93%

SERVIDOR PÚBLICO-VENCIMENTOS-DIFERENÇAS

11 0,28% 71,21%

CONTRIBUIÇÃO PROVISÓRIA SOBRE MOVIMENTAÇÃO FINANCEIRA - CPMF-RECOLHIMENTO-

10 0,25% 71,46%

CONTRIBUIÇÃO SOCIAL-COBRANÇA-INCRA 10 0,25% 71,71% ELEIÇÃO-CAMPANHA ELEITORAL-PRESTAÇÃO DE CONTAS

10 0,25% 71,96%

IMPOSTO DE RENDA PESSOA FÍSICA - IR-DESCONTO NA FONTE-VERBAS DE CARÁTER INDENIZATÓRIO

10 0,25% 72,21%

MANDADO DE SEGURANÇA-CABIMENTO-ATO JUDICIAL

10 0,25% 72,46%

PREVIDÊNCIA SOCIAL-CONTRIBUIÇÃO-PRESCRIÇÃO

10 0,25% 72,71%

PROCESSO CIVIL-COMPETÊNCIA-JUIZADO ESPECIAL

10 0,25% 72,96%

SERVIDOR PÚBLICO-GRATIFICAÇÃO- 10 0,25% 73,21% SERVIDOR PÚBLICO-VENCIMENTOS-TETO 10 0,25% 73,47% SOCIEDADE POR COTAS DE RESPONSABILIDADE LIMITADA-RESPONSABILIDADE TRIBUTÁRIA-SÓCIO GERENTE

10 0,25% 73,72%

RESPONSABILIDADE CIVIL DO ESTADO-INDENIZAÇÃO-OMISSÃO

9 0,23% 73,94%

SERVIDOR PÚBLICO-ADICIONAL DE INSALUBRIDADE-BASE DE CÁLCULO

9 0,23% 74,17%

CONTRIBUIÇÃO SOCIAL-BASE DE CÁLCULO-PIS - COFINS - INCLUSÃO DE ICMS E IPI

8 0,20% 74,37%

CONTRIBUIÇÃO SOCIAL-COBRANÇA- 8 0,20% 74,57%

CONTRIBUIÇÃO SOCIAL-INCIDÊNCIA- 8 0,20% 74,77%

Supremo Tribunal Federal

Gabinete Extraordinário de Assuntos Institucionais

30

LUCRO DE EXPORTAÇÃO

EXECUÇÃO FISCAL-EMBARGOS- 8 0,20% 74,97% EXECUÇÃO FISCAL-PRESCRIÇÃO- 8 0,20% 75,17% IMPOSTO DE IMPORTAÇÃO-MERCADORIA - DESEMBARAÇO ADUANEIRO-

8 0,20% 75,37%

MILITAR-PROVENTOS-GRATIFICAÇÃO - EXTENSÃO

8 0,20% 75,57%

PRISÃO CIVIL-DEPOSITÁRIO INFIEL- 8 0,20% 75,77% PROCESSO CIVIL-LIQUIDAÇÃO DE SENTENÇA-PRECATÓRIO

8 0,20% 75,97%

SERVIDOR PÚBLICO-ADICIONAL POR TEMPO DE SERVIÇO-

8 0,20% 76,17%

APOSENTADORIA-MAGISTÉRIO-PROVENTOS 7 0,18% 76,35% CONTRIBUIÇÃO SOCIAL-COFINS-PIS - ALÍQUOTA E BASE DE CÁLCULO - ALTERAÇÃO - LEI 9.718/98

7 0,18% 76,52%

FUNDO DE GARANTIA DO TEMPO DE SERVIÇO-CORREÇÃO MONETÁRIA-PLANOS ECONÔMICOS

7 0,18% 76,70%

PREVIDÊNCIA PRIVADA-CONTRIBUIÇÃO-RESTITUIÇÃO - CORREÇÃO MONETÁRIA

7 0,18% 76,87%

PREVIDÊNCIA SOCIAL-PENSÃO-REAJUSTE 7 0,18% 77,05% RESPONSABILIDADE CIVIL-INDENIZAÇÃO-DANO MATERIAL

7 0,18% 77,22%

SERVIDOR PÚBLICO-VENCIMENTOS-REDUÇÃO

7 0,18% 77,40%

TELECOMUNICAÇÕES-SERVIÇO DE TELEFONIA-ASSINATURA BÁSICA - COBRANÇA - LEI 11.908/01 - SC

7 0,18% 77,57%

APOSENTADORIA-SERVIDOR PÚBLICO- 6 0,15% 77,72% CONTRIBUIÇÃO SOCIAL-COFINS-ISENÇÃO - SOCIEDADES CIVIS DE PROFISSÃO REGULAMENTADA

6 0,15% 77,88%

CONTRIBUIÇÃO SOCIAL-PIS- 6 0,15% 78,03% EXECUÇÃO FISCAL-PRESCRIÇÃO-DECRETAÇÃO DE OFÍCIO

6 0,15% 78,18%

IMPOSTO DE RENDA PESSOA FÍSICA - IR-DESCONTO NA FONTE-INDENIZAÇÃO POR FÉRIAS NÃO GOZADAS

6 0,15% 78,33%

PREVIDÊNCIA SOCIAL-BENEFÍCIO-REAJUSTE

6 0,15% 78,48%

Supremo Tribunal Federal

Gabinete Extraordinário de Assuntos Institucionais

31

PROCESSO CIVIL-EXECUÇÃO CONTRA A FAZENDA PÚBLICA-HONORÁRIOS ADVOCATÍCIOS - MP 2.180/01

6 0,15% 78,63%

PROCESSO CIVIL-LIQUIDAÇÃO DE SENTENÇA-

6 0,15% 78,78%

PROCESSO TRABALHISTA-COMPETÊNCIA-COBRANÇA DE CONTRIBUIÇÃO ASSISTENCIAL

6 0,15% 78,93%

RESPONSABILIDADE CIVIL-INDENIZAÇÃO-ACIDENTE DE TRÂNSITO

6 0,15% 79,08%

CONTRATO-ABERTURA DE CRÉDITO-JUROS 5 0,13% 79,20% CONTRATO-PLANO DE SAÚDE- 5 0,13% 79,33% CONTRIBUIÇÃO SOCIAL-BASE DE CÁLCULO-

5 0,13% 79,45%

CONTRIBUIÇÃO SOCIAL-BASE DE CÁLCULO-EXCLUSÃO DO ICM

5 0,13% 79,58%

EXECUÇÃO FISCAL-PRESCRIÇÃO-EXTINÇÃO DO PROCESSO

5 0,13% 79,70%

IMPOSTO PREDIAL E TERRITORIAL URBANO - IPTU-ALÍQUOTA PROGRESSIVA-TAXAS - INCONSTITUCIONALIDADE

5 0,13% 79,83%

PREVIDÊNCIA SOCIAL-BENEFÍCIO- 5 0,13% 79,95% PREVIDÊNCIA SOCIAL-CONTRIBUIÇÃO- 5 0,13% 80,08% PROCESSO CIVIL-COMPETÊNCIA-JUSTIÇA ESTADUAL

5 0,13% 80,21%

PROCESSO CIVIL-EMBARGOS DE DECLARAÇÃO-CABIMENTO

5 0,13% 80,33%

PROCESSO CIVIL-LIQUIDAÇÃO DE SENTENÇA-PRECATÓRIO COMPLEMENTAR - JUROS

5 0,13% 80,46%

TRABALHADOR-PLANO DE DEMISSÃO VOLUNTÁRIA-VERBAS - QUITAÇÃO

5 0,13% 80,58%

ALIENAÇÃO FIDUCIÁRIA EM GARANTIA-REVISÃO DO CONTRATO-

4 0,10% 80,68%

ANISTIA POLÍTICA-INDENIZAÇÃO- 4 0,10% 80,78% CONTRATO-PLANO DE SAÚDE-MENSALIDADE - REAJUSTE

4 0,10% 80,88%

CONTRIBUIÇÃO SOCIAL-COBRANÇA-LC 110/01-FGTS

4 0,10% 80,98%

CONTRIBUIÇÃO SOCIAL-CRÉDITO-ADMINISTRADORES E AUTÔNOMOS - LEI 7.787/89 - COMPENSAÇÃO

4 0,10% 81,08%

EXECUÇÃO FISCAL-COBRANÇA DE DÍVIDA ATIVA-

4 0,10% 81,18%

EXECUÇÃO FISCAL-MASSA FALIDA- 4 0,10% 81,28% EXECUÇÃO FISCAL-PRESCRIÇÃO- 4 0,10% 81,38%

Supremo Tribunal Federal

Gabinete Extraordinário de Assuntos Institucionais

32

SUSPENSÃO DO PRAZO IMPOSTO DE RENDA PESSOA FÍSICA - IR-DESCONTO NA FONTE-RETENÇÃO

4 0,10% 81,48%

IMPOSTO DE TRANSMISSÃO CAUSA MORTIS-ALÍQUOTA-

4 0,10% 81,58%

IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS - ICMS-INCIDÊNCIA-

4 0,10% 81,68%

INSTITUIÇÕES FINANCEIRAS-JUROS-CF. ART.192, §3º - CAPITALIZAÇÃO

4 0,10% 81,78%

MAGISTÉRIO-GRATIFICAÇÃO- 4 0,10% 81,88% PREVIDÊNCIA SOCIAL-CONTRIBUIÇÃO-COBRANÇA

4 0,10% 81,98%

PROCESSO CIVIL-EXECUÇÃO CONTRA A FAZENDA PÚBLICA-

4 0,10% 82,08%

PROCESSO CIVIL-LIQUIDAÇÃO DE SENTENÇA-PRECATÓRIO - CRÉDITO ALIMENTAR - HONORÁRIOS ADVOCATÍCIOS

4 0,10% 82,18%

RESPONSABILIDADE CIVIL DO ESTADO-INDENIZAÇÃO-

4 0,10% 82,29%

SERVIDOR PÚBLICO-PENSÃO-REAJUSTE 4 0,10% 82,39% SERVIDOR PÚBLICO-REINTEGRAÇÃO- 4 0,10% 82,49% SINDICATO-CONTRIBUIÇÃO SINDICAL- 4 0,10% 82,59% TAXA-CONSERVAÇÃO, LIMPEZA E COMBATE A SINISTROS-REPETIÇÃO DE INDÉBITO

4 0,10% 82,69%

AÇÃO DIRETA DE INCONSTITUCIONALIDADE-LEI MUNICIPAL-

3 0,08% 82,76%

APOSENTADORIA-MAGISTÉRIO- 3 0,08% 82,84% APOSENTADORIA-MAGISTÉRIO-PROVENTOS - GRATIFICAÇÃO

3 0,08% 82,91%

APOSENTADORIA ESPECIAL-MAGISTÉRIO- 3 0,08% 82,99% CONTRIBUIÇÃO SOCIAL-COBRANÇA-CRÉDITO - COMPENSAÇÃO

3 0,08% 83,06%

CONTRIBUIÇÃO SOCIAL-PIS-REPETIÇÃO DE INDÉBITO

3 0,08% 83,14%

DESAPROPRIAÇÃO-INDENIZAÇÃO- 3 0,08% 83,21% EDUCAÇÃO-ENSINO SUPERIOR- 3 0,08% 83,29% EXECUÇÃO FISCAL-EXCEÇÃO DE PRÉ-EXECUTIVIDADE-LEGITIMID ADE PASSIVA

3 0,08% 83,36%

IMPOSTO DE RENDA PESSOA FÍSICA - IR 3 0,08% 83,44% IMPOSTO DE RENDA PESSOA JURÍDICA - IR-INCIDÊNCIA-

3 0,08% 83,51%

IMPOSTO PREDIAL E TERRITORIAL URBANO - IPTU-ALÍQUOTA-

3 0,08% 83,59%

IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS - IPI-ALÍQUOTA-

3 0,08% 83,66%

Supremo Tribunal Federal

Gabinete Extraordinário de Assuntos Institucionais

33

FIXAÇÃO

IMUNIDADE TRIBUTÁRIA-ENTIDADE DE ASSISTÊNCIA SOCIAL-CF/88 ART. 195, § 7º

3 0,08% 83,74%

INSTITUIÇÕES FINANCEIRAS-JUROS- 3 0,08% 83,81% MILITAR-PENSÃO-DESCONTO INDEVIDO - DEVOLUÇÃO

3 0,08% 83,89%

MILITAR-REFORMA-AUXÍLIO INVALIDEZ 3 0,08% 83,96% MILITAR-VENCIMENTOS-SALÁRIO MÍNIMO 3 0,08% 84,04% PREVIDÊNCIA SOCIAL-CONTRIBUIÇÃO-BENEFICIÁRIO DE PENSÃO

3 0,08% 84,11%

PROCESSO CIVIL-ACORDÃO- 3 0,08% 84,19% PROCESSO CIVIL-COMPETÊNCIA-JUSTIÇA DO TRABALHO

3 0,08% 84,26%

PROCESSO CIVIL-EXECUÇÃO- 3 0,08% 84,34% PROCESSO CIVIL-JUIZADO ESPECIAL DE PEQUENAS CAUSAS-PROVA PERICIAL

3 0,08% 84,41%

PROCESSO CIVIL-LIQUIDAÇÃO DE SENTENÇA-PRECATÓRIO - ATUALIZAÇÃO - JUROS

3 0,08% 84,49%

PROCESSO CIVIL-PENHORA- 3 0,08% 84,57% PROCESSO CIVIL-RECURSO-DESERÇÃO 3 0,08% 84,64% PROCESSO PENAL-SENTENÇA-NULIDADE 3 0,08% 84,72% RESPONSABILIDADE CIVIL-INDENIZAÇÃO-CORREÇÃO MONETÁRIA

3 0,08% 84,79%

SEGURO-INDENIZAÇÃO- 3 0,08% 84,87% SERVIDOR PÚBLICO-ACUMULAÇÃO DE CARGOS-

3 0,08% 84,94%

SERVIDOR PÚBLICO-PENSÃO-GRATIFICAÇÃO DE DESEMPENHO (GDATA) - EQUIVALÊNCIA

3 0,08% 85,02%

SERVIDOR PÚBLICO-VENCIMENTOS-CONVERSÃO EM URV - LIMITE TEMPORAL - APLICAÇÃO

3 0,08% 85,09%

SERVIDOR PÚBLICO-VENCIMENTOS-REAJUSTE - FEVEREIRO/95 - DIREITO ADQUIRIDO - LEI MUNICIPAL 11.722/95 - SP

3 0,08% 85,17%

SERVIDOR PÚBLICO-VENCIMENTOS-SUBTETO

3 0,08% 85,24%

SINDICATO-CONTRIBUIÇÃO SINDICAL-RECOLHIMENTO

3 0,08% 85,32%

SOCIEDADE POR COTAS DE RESPONSABILIDADE LIMITADA-RESPONSABILIDADE DE SÓCIO-CRÉDITO PREVIDENCIÁRIO

3 0,08% 85,39%

TAXA-COMBATE À SINISTRO- 3 0,08% 85,47% TAXA-CONSERVAÇÃO, LIMPEZA E 3 0,08% 85,54%

Supremo Tribunal Federal

Gabinete Extraordinário de Assuntos Institucionais

34

COMBATE A SINISTROS- TAXA-ILUMINAÇÃO, COLETA DE LIXO E LIMPEZA PÚBLICA-

3 0,08% 85,62%

TELECOMUNICAÇÕES-LINHA TELEFÔNICA-INSTALAÇÃO

3 0,08% 85,69%

OUTROS 571 14,31% 100,00% TOTAL 3.991 100,00%

Dados atualizados até 30/11/2007 e extraídos pela Assessoria de Gestão Estratégica – STF Fonte: Sistema Informatizado do STF

Supremo Tribunal Federal

Gabinete Extraordinário de Assuntos Institucionais

35

Presidente do Supremo Tribunal Federal

Ministra Ellen Gracie

Tel.: (61) 3217.4221

Fax: (61)3217.4249

Gabinete Extraordinário de Assuntos Institucionais

Juiz Federal Leandro Paulsen

Tel.: (61) 3217.4678

Assessoria de Gestão Estratégica

Assessora-Chefe Andreia Fernandes de Siqueira

Assessora Cristina Harumi Matsunaga

Tel.: (61) 3217.4419

(61) 3217.3357

Top Related