![laifo M– h]i7 gful/s kl/ro kq kfp](https://static.fdocuments.net/doc/165x107/621dd8fb72aeb144a767384f/laifo-m-hi7-gfuls-klro-kq-kfp.jpg)

Languages

Pages

Legal

Strategie na důchod

Jak se zajistit na důchod

Petr SYROVÝ

23.5.2013

Co si řekneme

Má smysl investovat na důchod?

Nerostou mzdy rychleji než investice?

Jak se vypořádat s riziky

Užitečné tipy na závěr

2

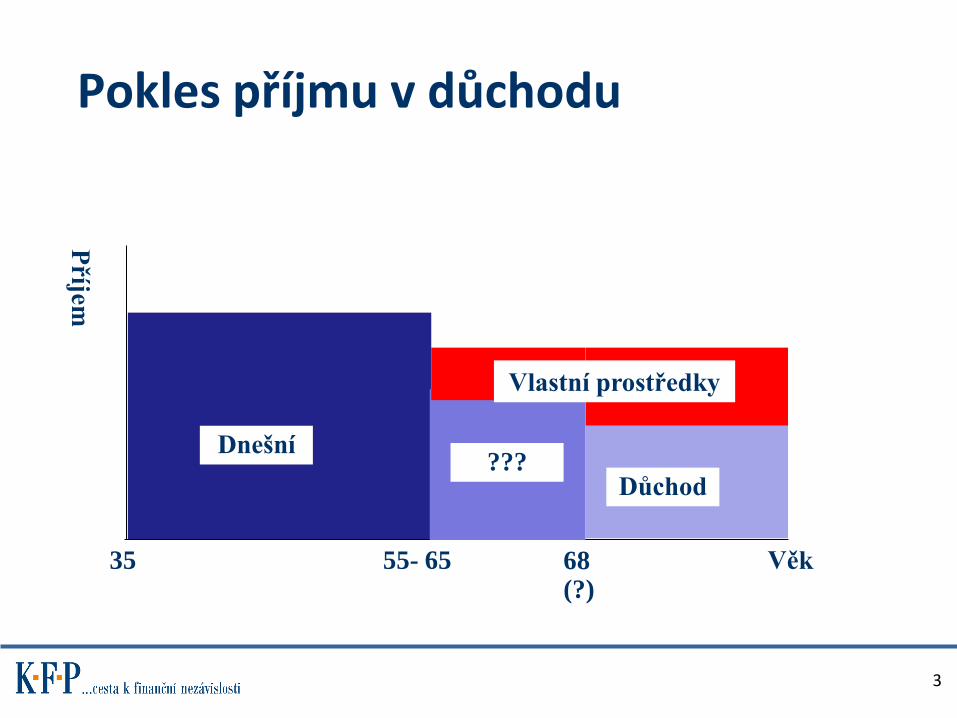

Pokles příjmu v důchodu

3

35 Věk 55- 65

Dnešní

Příjem

???

Důchod

68 (?)

Vlastní prostředky

Proč investovat na důchod?

Snižujeme riziko chudoby

Neinvestujeme proto, abychom byli bohatí

Investujeme proto, abychom nebyli chudí

Často slyšíme:

• Investuji proto, abych měl peníze, kdyby…

• Vytváříme rezervu pro nepředvídatelné výdaje

4

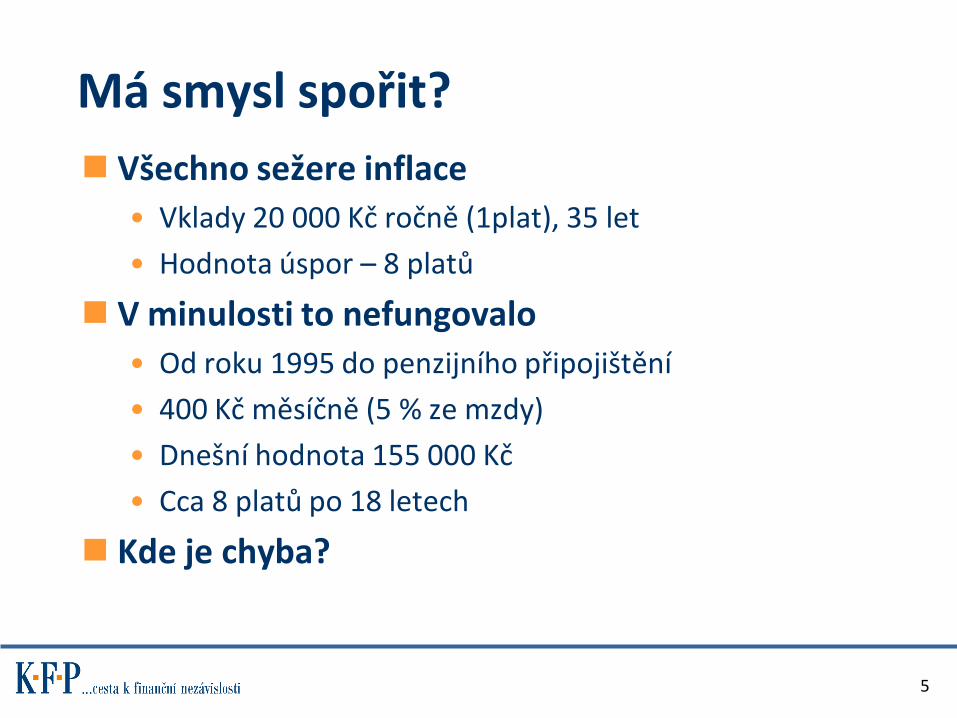

Má smysl spořit?

Všechno sežere inflace

• Vklady 20 000 Kč ročně (1plat), 35 let

• Hodnota úspor – 8 platů

V minulosti to nefungovalo

• Od roku 1995 do penzijního připojištění

• 400 Kč měsíčně (5 % ze mzdy)

• Dnešní hodnota 155 000 Kč

• Cca 8 platů po 18 letech

Kde je chyba?

5

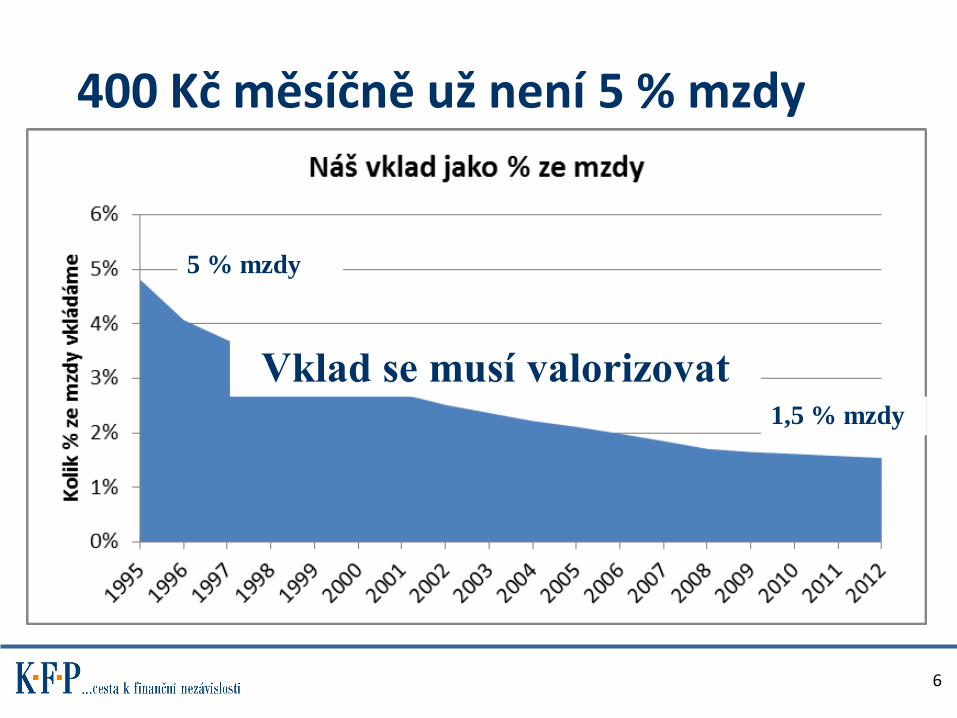

400 Kč měsíčně už není 5 % mzdy

6

5 % mzdy

1,5 % mzdy

Vklad se musí valorizovat

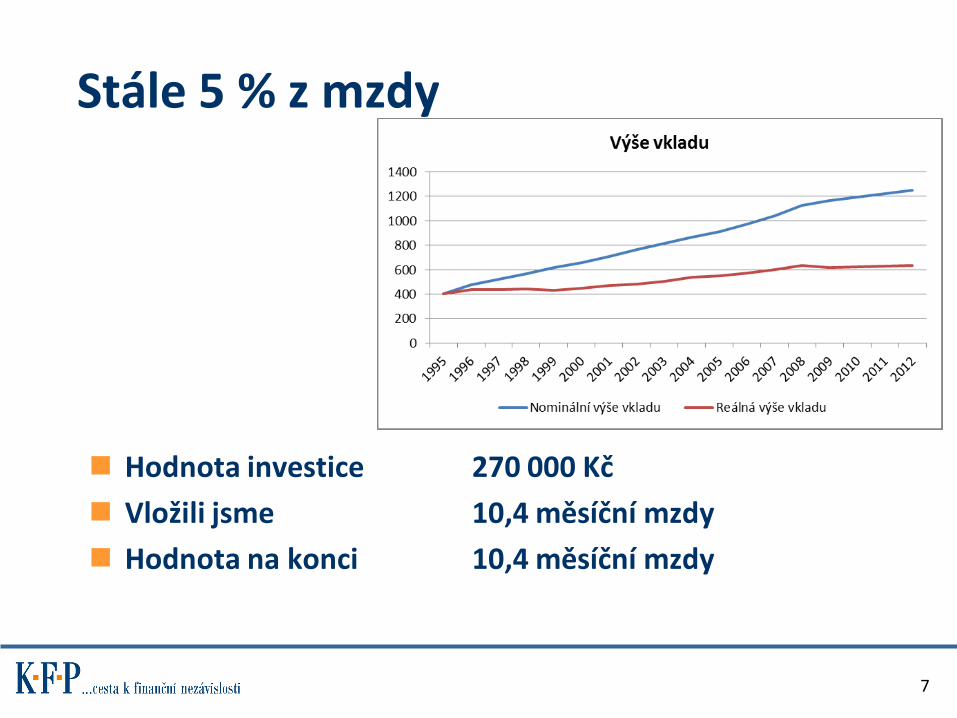

Stále 5 % z mzdy

Hodnota investice 270 000 Kč

Vložili jsme 10,4 měsíční mzdy

Hodnota na konci 10,4 měsíční mzdy

7

Zhodnotí se investice na důchod?

Jakou hodnotu budou mít investice v důchodu?

Nominální zisk nestačí

Reálný zisk nestačí

Potřebujeme překonat růst mezd

Překonají výnosy růst mezd?

8

Překonaly výnosy růst mezd v ČR?

Penzijní fondy neprohrály s růstem mezd

• Od roku 1995 do 2013

• Růst mezd = výnos penzijních fondů

• Včetně státní podpory

• Přes velice konzervativní strategii

ČR – krátká historie

9

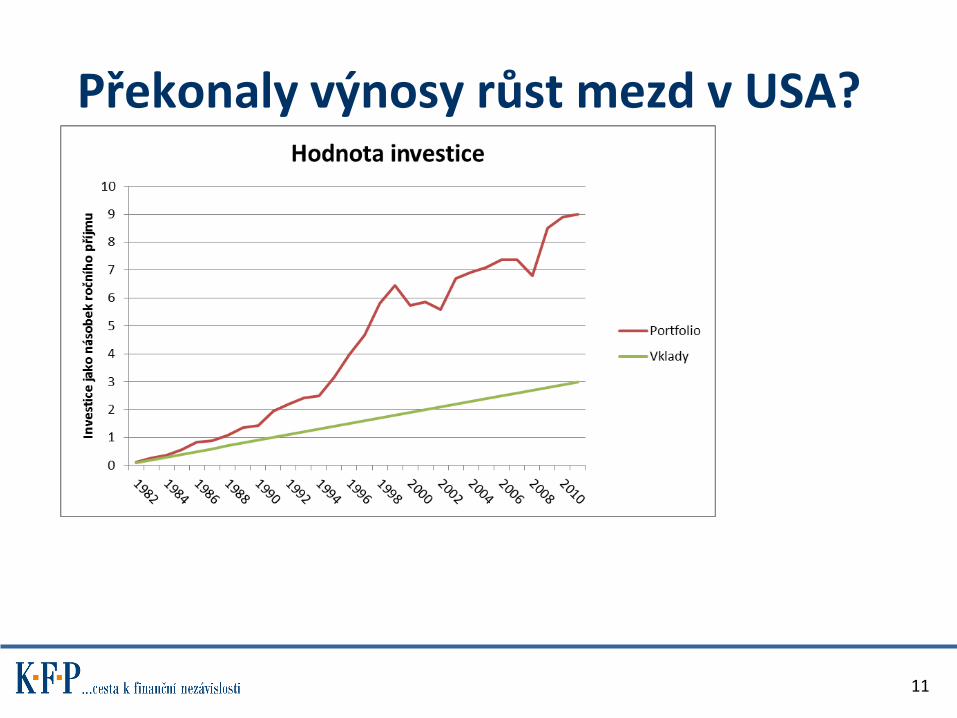

Překonaly výnosy růst mezd v USA?

Za posledních 30 let (1982 – 2012)

Odkládáme 10 % z příjmů

Portfolio životního cyklu

10

Překonaly výnosy růst mezd v USA?

11

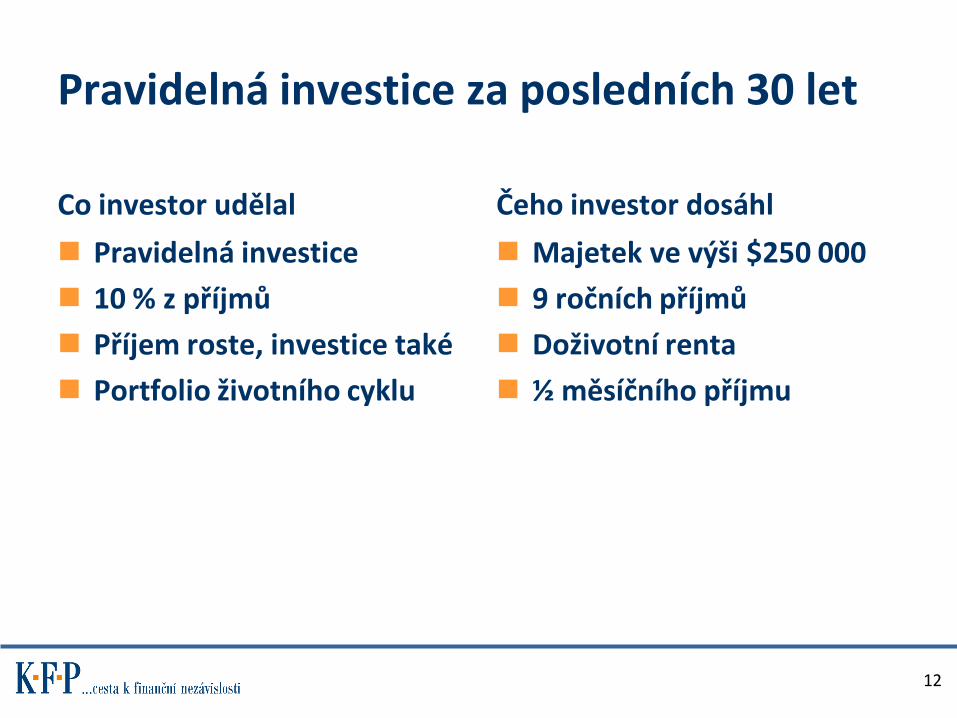

Pravidelná investice za posledních 30 let

Co investor udělal

Pravidelná investice

10 % z příjmů

Příjem roste, investice také

Portfolio životního cyklu

Čeho investor dosáhl

Majetek ve výši $250 000

9 ročních příjmů

Doživotní renta

½ měsíčního příjmu

12

Mzdy překonávají inflaci

Růst mezd zpravidla překonává inflaci

Průměrný růst mezd 1,5 % nad inflaci

13

Co roste rychleji: mzdy nebo investice

Akciové investice rostou rychleji než mzdy

V průměru o 5,1 %

Dluhopisy zpravidla překonávají růst mezd

V průměru o 1,1 %

Občas za růstem mezd zaostávají 14

Smíšená portfolia vydělávají

Smíšená portfolia (50 % akcií a 50 % dluhopisů) vydělávají

Poráží inflaci

Rostou více než růst mezd

15

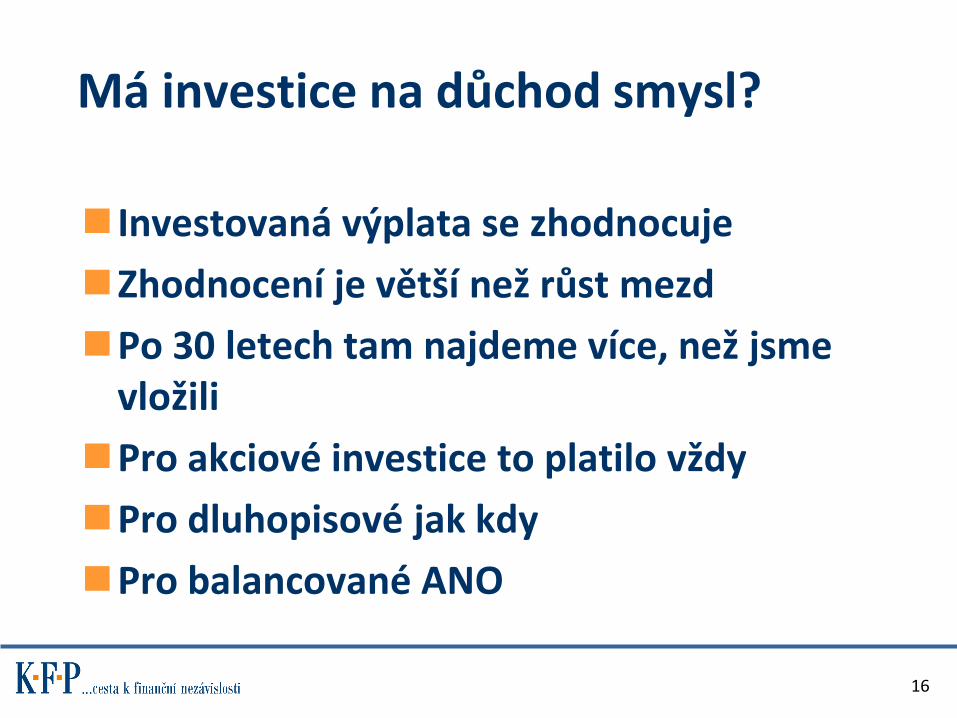

Má investice na důchod smysl?

Investovaná výplata se zhodnocuje

Zhodnocení je větší než růst mezd

Po 30 letech tam najdeme více, než jsme vložili

Pro akciové investice to platilo vždy

Pro dluhopisové jak kdy

Pro balancované ANO

16

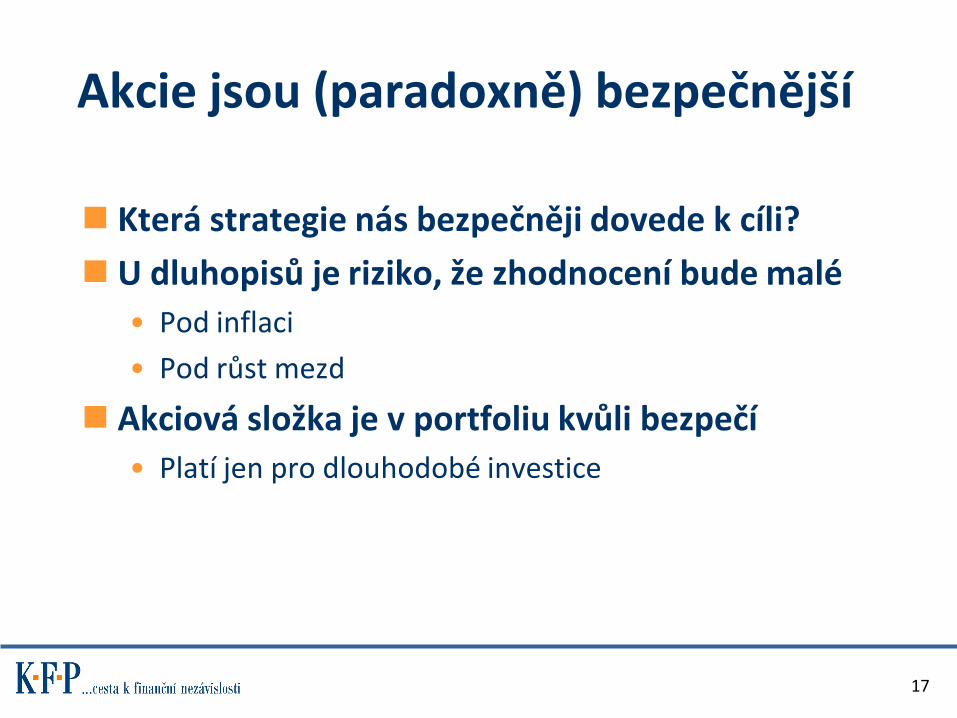

Akcie jsou (paradoxně) bezpečnější

Která strategie nás bezpečněji dovede k cíli?

U dluhopisů je riziko, že zhodnocení bude malé

• Pod inflaci

• Pod růst mezd

Akciová složka je v portfoliu kvůli bezpečí

• Platí jen pro dlouhodobé investice

17

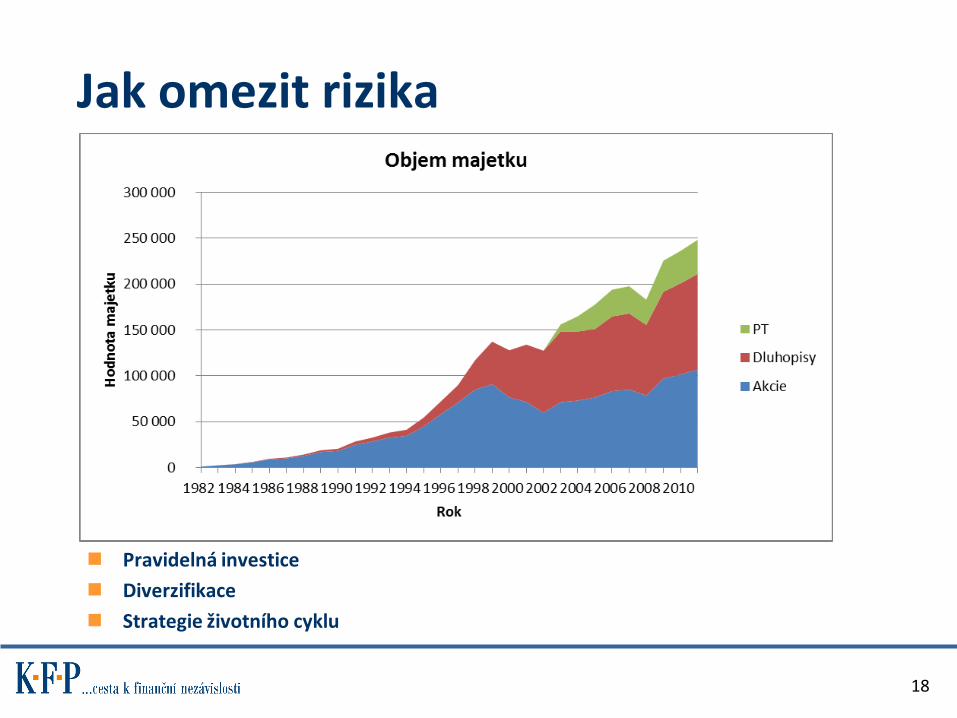

Jak omezit rizika

Pravidelná investice

Diverzifikace

Strategie životního cyklu

18

Na počátku je investice bezpečná

Na počátku máme před sebou nejdelší dobu

Objem investic je malý, riziko je malé

Státní příspěvky nás mohou před ztrátou ochránit

19

Nejistoty investic

Nevíme, jaká bude hodnota investice

• Máme velkou šanci překonat inflaci

• Nemáme samozřejmě jistotu a garanci

Nevíme, kolik si za peníze koupíme

• Máme šanci překonat růst mezd

Investice budou kolísat

• Kolísání je běžné

• Pravidelným investicím prospívá

20

Nehledáme garantované investice

Jsou investice, které jsou garantované

Garantují po 20 letech výnosy

Tyto výnosy jsou ale nominální

Nejspíše prohrají s inflací

21

Pojišťovny nabízejí „garance“

Klienti hledají garance

Pojišťovny je nabízejí

Nejsou to ty garance, jaké jsou potřeba

• Co si za peníze koupíme?

Mají vysoké náklady

22

Investice je nejistá, investovat nebudeme

Je bezpečnější investovat s nejistým výsledkem

Než neinvestovat s jistým výsledkem

Investování

• Nevíme, kolik budeme mít peněz

• Jakého dosáhneme zhodnocení

• Jakou budou mít peníze kupní sílu

Neinvestování

• Riziko, že budeme potřebovat peníze

• Nebudeme je mít

23

Jak postupovat při plánování důchodu 1. Finanční plán - Co dělat

• Kolik potřebujeme prostředků

• Kolik máme

• Kolik máme dávat stranou

2. Jakou volit strategii

• Volba portfolia

• Omezovat rizika

3. Jaké produkty

• Pomůže mi daný produkt dosáhnout cíle

• Lépe, rychleji, bezpečněji

24

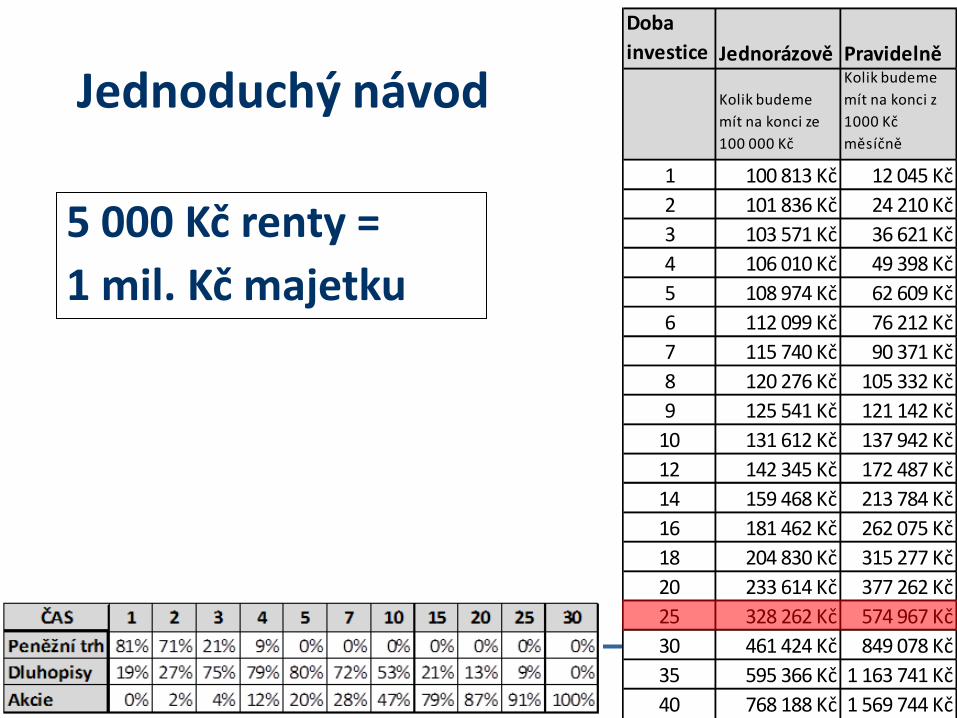

Jednoduchý návod

25

Doba

investice Jednorázově Pravidelně

Kolik budeme

mít na konci ze

100 000 Kč

Kolik budeme

mít na konci z

1000 Kč

měsíčně

1 100 813 Kč 12 045 Kč

2 101 836 Kč 24 210 Kč

3 103 571 Kč 36 621 Kč

4 106 010 Kč 49 398 Kč

5 108 974 Kč 62 609 Kč

6 112 099 Kč 76 212 Kč

7 115 740 Kč 90 371 Kč

8 120 276 Kč 105 332 Kč

9 125 541 Kč 121 142 Kč

10 131 612 Kč 137 942 Kč

12 142 345 Kč 172 487 Kč

14 159 468 Kč 213 784 Kč

16 181 462 Kč 262 075 Kč

18 204 830 Kč 315 277 Kč

20 233 614 Kč 377 262 Kč

25 328 262 Kč 574 967 Kč

30 461 424 Kč 849 078 Kč

35 595 366 Kč 1 163 741 Kč

40 768 188 Kč 1 569 744 Kč

5 000 Kč renty =

1 mil. Kč majetku

Vaše dotazy

27

28

Mnohem více informací na toto téma se dozvíte v kurzu

Jak bezpečně zvětšovat majetek a ochránit své úspory

www.JakZvetsovatMajetek.cz

Top Related