Languages

Pages

Legal

Taxe-Litigii-ConsultanțăTax & Finance Forum, 10 noiembrie 2017

Av. Drd. Luisiana DobrinescuAv. Lelia GrigoreEc. Alexandra Lungeanu

Spețe din inspecțiile și litigiile fiscale. Strategii de procedură.

2

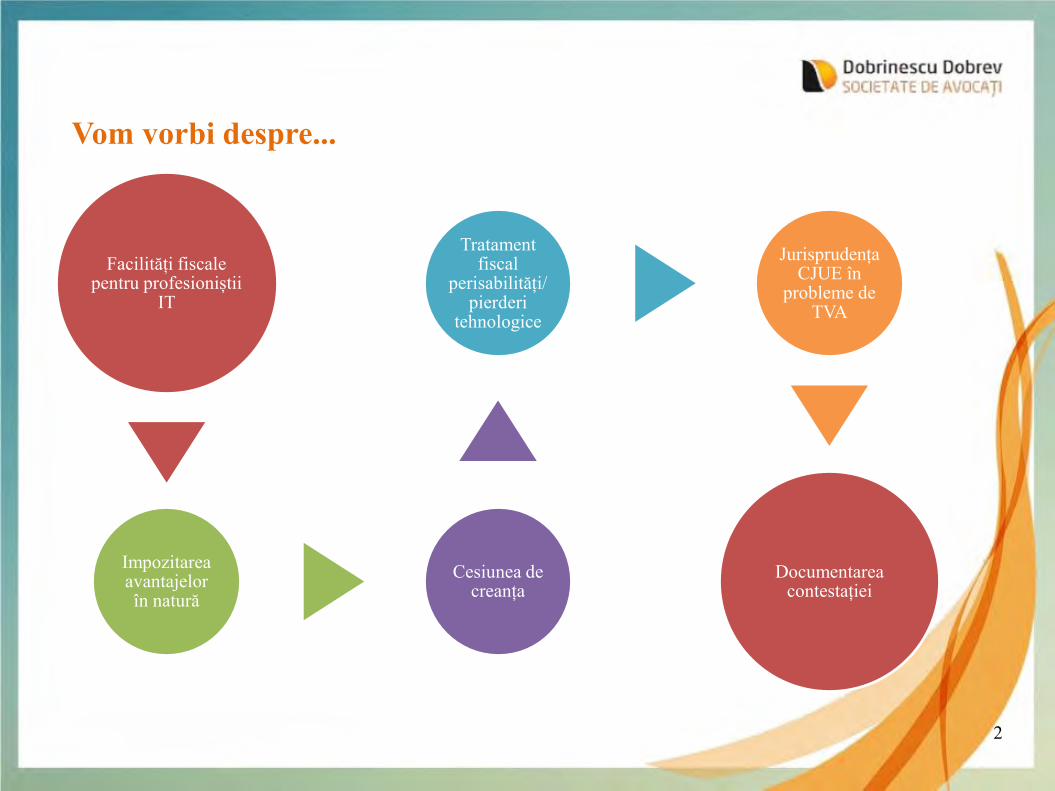

Vom vorbi despre...

Facilități fiscale pentru profesioniștii

IT

Impozitarea avantajelor în natură

Cesiunea de creanța

Tratament fiscal

perisabilități/pierderi

tehnologice

Jurisprudența CJUE în

probleme de TVA

Documentarea contestației

1. IMPLICAȚII FISCALE PRIVIND IMPOZITAREA INDIVIZILOR

Susținerea scutirii de impozit pe salarii pentru profesioniștii IT

Probleme sesizate în practică:

✓ lipsa documentației justificative conform prevederilor legale în vigoare;✓ lipsa veniturilor minime solicitate a fi obținute per angajat;✓ clasificare incorectă a veniturilor obținute;✓ existența unui venit total cumulat pentru mai multe activități și lipsa unei

identificări clare a veniturilor din activitatea de creare de programe pentrucalculator;

✓ lipsa studiilor superioare pentru angajați;✓ incapacitatea de a identifica activitățile efectiv prestate de angajați;✓ incapacitatea de a identifica în mod clar programul pentru calculator obținut /

probleme în clasificarea elementelor informatice obținute în cadrul unorcontracte complexe ce vizează mai multe obiective.

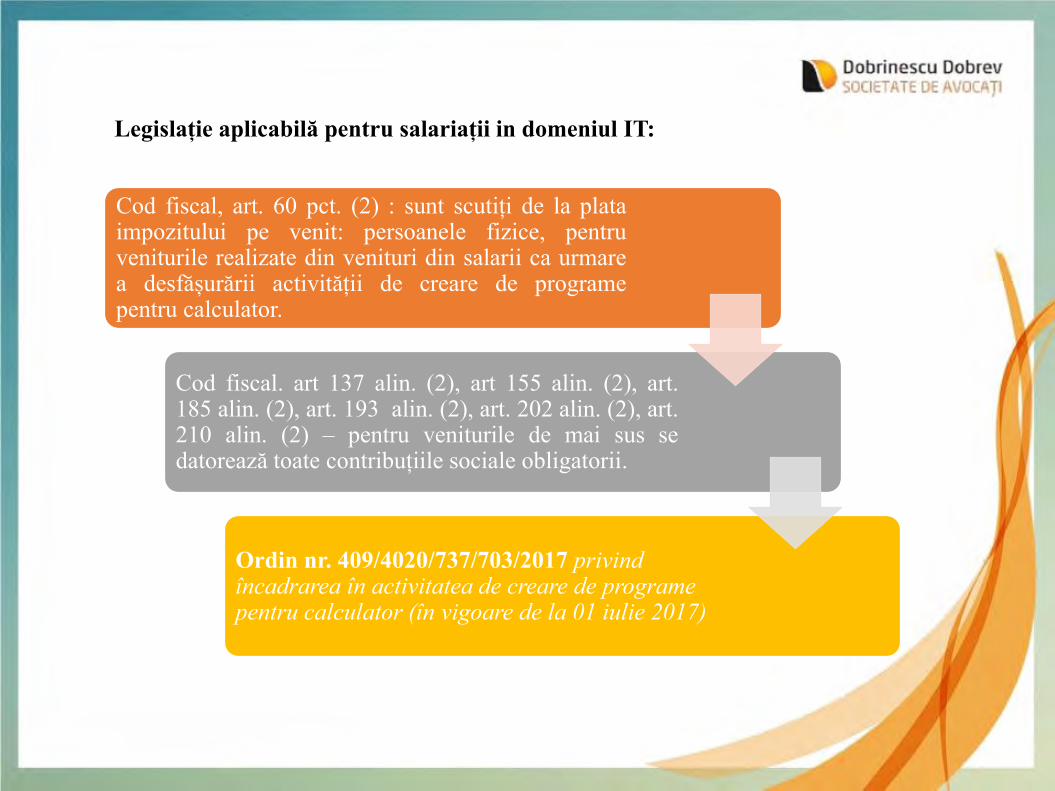

Legislație aplicabilă pentru salariații in domeniul IT:

Cod fiscal, art. 60 pct. (2) : sunt scutiți de la plataimpozitului pe venit: persoanele fizice, pentruveniturile realizate din venituri din salarii ca urmarea desfășurării activității de creare de programepentru calculator.

Cod fiscal. art 137 alin. (2), art 155 alin. (2), art.185 alin. (2), art. 193 alin. (2), art. 202 alin. (2), art.210 alin. (2) – pentru veniturile de mai sus sedatorează toate contribuțiile sociale obligatorii.

Ordin nr. 409/4020/737/703/2017 privind încadrarea în activitatea de creare de programe pentru calculator (în vigoare de la 01 iulie 2017)

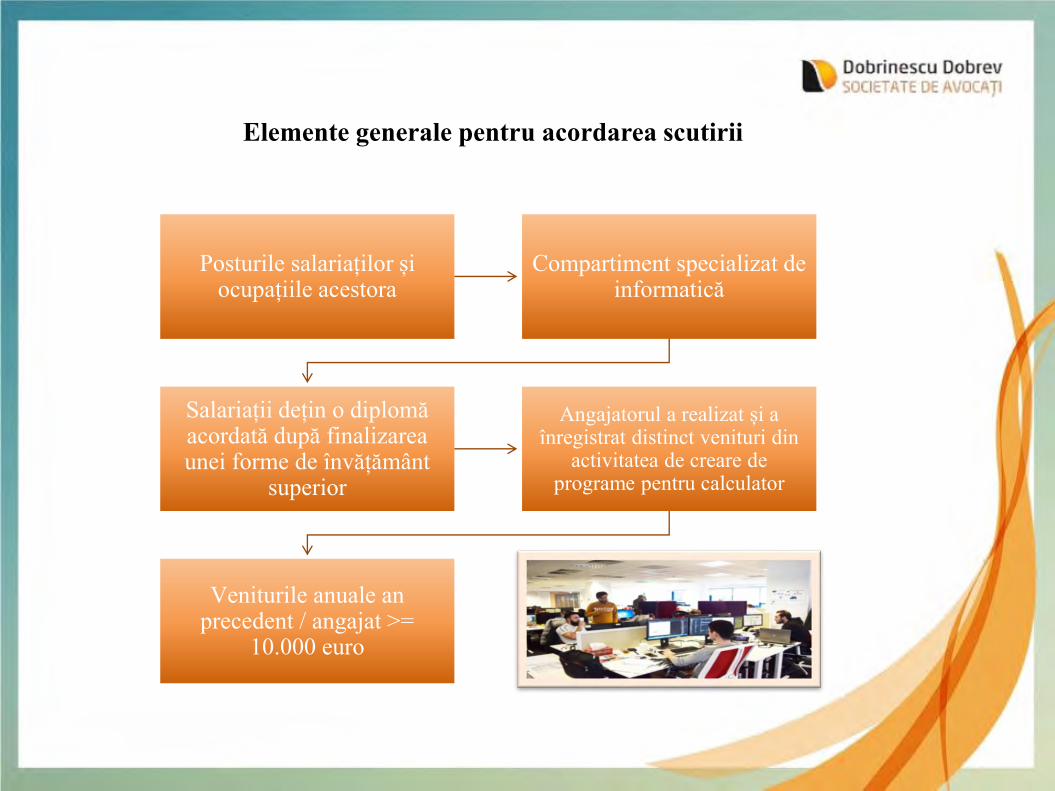

Elemente generale pentru acordarea scutirii

Posturile salariaților și ocupațiile acestora

Compartiment specializat de informatică

Salariații dețin o diplomă acordată după finalizarea unei forme de învățământ

superior

Angajatorul a realizat și a înregistrat distinct venituri din

activitatea de creare de programe pentru calculator

Veniturile anuale an precedent / angajat >=

10.000 euro

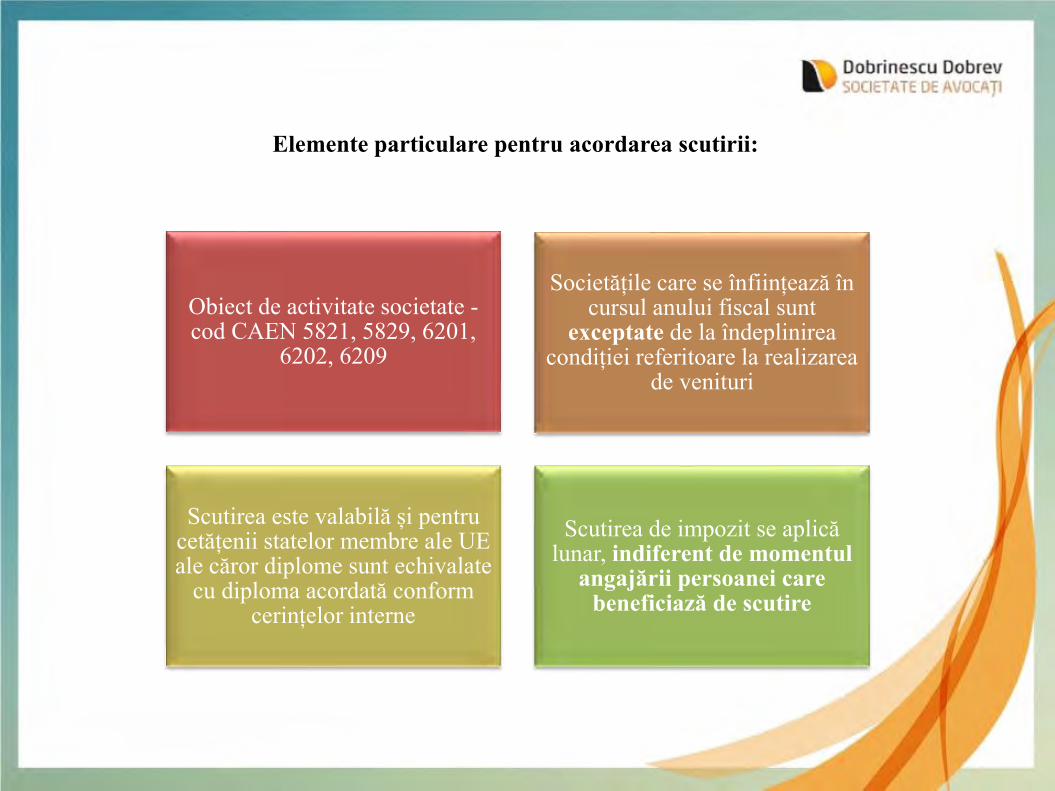

Elemente particulare pentru acordarea scutirii:

Obiect de activitate societate -cod CAEN 5821, 5829, 6201,

6202, 6209

Societățile care se înființează în cursul anului fiscal sunt

exceptate de la îndeplinirea condiției referitoare la realizarea

de venituri

Scutirea este valabilă și pentrucetățenii statelor membre ale UE ale căror diplome sunt echivalate

cu diploma acordată conform cerințelor interne

Scutirea de impozit se aplică lunar, indiferent de momentul

angajării persoanei care beneficiază de scutire

Avantaje în natură - tichete de masă, tichete cadou, abonamente

Lipsa cunoașterii regimului fiscal aplicabil

Tichete cadou impozabile vs. neimpozabile

Impozitarea / neimpozitarea abonamentelor în funcție de tipul acestora;

Obținerea de abonamente și de către alți beneficiari în afara de angajații societății –tratament fiscal corect.

Probleme sesizate în practică:

În teorie:Venituri din salarii – toate veniturile în bani și/sau în natură obținute de o persoană fizică ce desfășoară o activitate în baza unui contract individual de muncă, a unui raport de serviciu, act de detașare sau a unui statut special prevăzut de lege, indiferent de perioada la care se referă, de denumirea veniturilor ori de forma sub care ele se acordă.

Avantajele includ:✓ abonamentele și costul convorbirilor telefonice, inclusiv cartelele telefonice, în

scop personal;✓ permise de călătorie pe orice mijloace de transport, folosite în scopul personal✓ primele de asigurare plătite pentru angajații proprii sau alt beneficiar de venituri

din salarii, la momentul plății primei respective, altele decât cele obligatorii șicele care se încadrează în condițiile de scutire,

✓ tichete cadou, cu anumite excepții, tichete de masă, vouchere de vacanță șitichete de creșă, acordate potrivit legii.

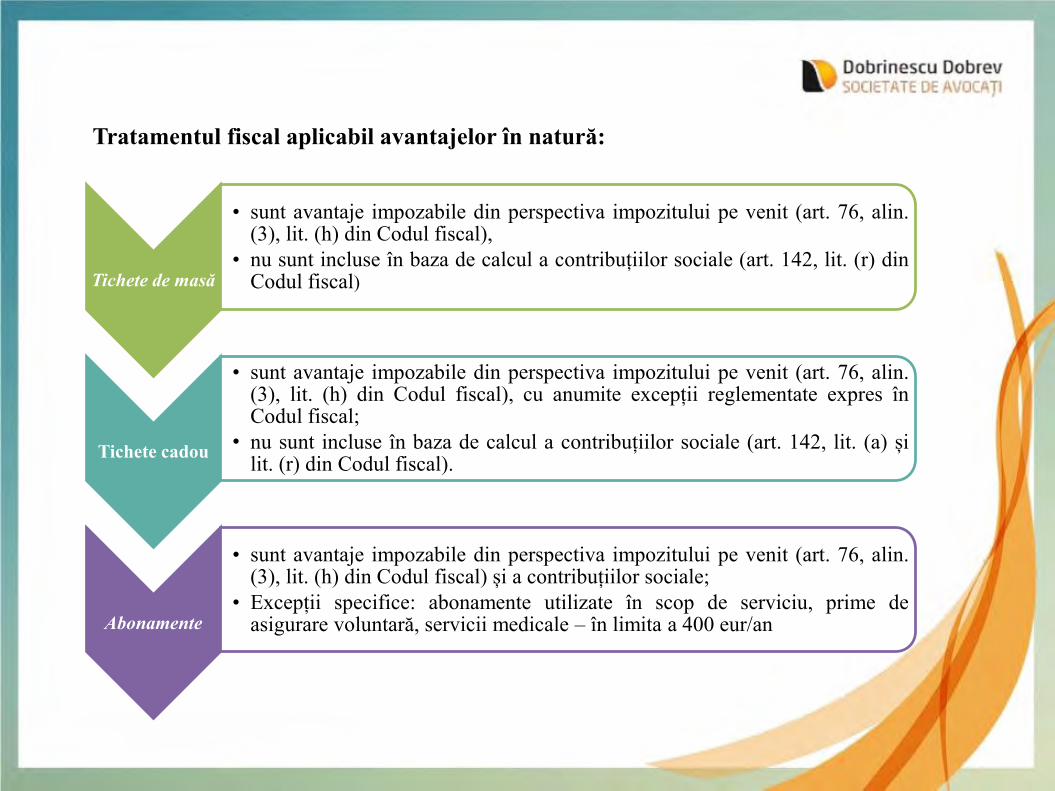

Tichete de masă

• sunt avantaje impozabile din perspectiva impozitului pe venit (art. 76, alin.(3), lit. (h) din Codul fiscal),

• nu sunt incluse în baza de calcul a contribuțiilor sociale (art. 142, lit. (r) dinCodul fiscal)

Tichete cadou

• sunt avantaje impozabile din perspectiva impozitului pe venit (art. 76, alin.(3), lit. (h) din Codul fiscal), cu anumite excepții reglementate expres înCodul fiscal;

• nu sunt incluse în baza de calcul a contribuțiilor sociale (art. 142, lit. (a) șilit. (r) din Codul fiscal).

Abonamente

• sunt avantaje impozabile din perspectiva impozitului pe venit (art. 76, alin.(3), lit. (h) din Codul fiscal) și a contribuțiilor sociale;

• Excepții specifice: abonamente utilizate în scop de serviciu, prime deasigurare voluntară, servicii medicale – în limita a 400 eur/an

Tratamentul fiscal aplicabil avantajelor în natură:

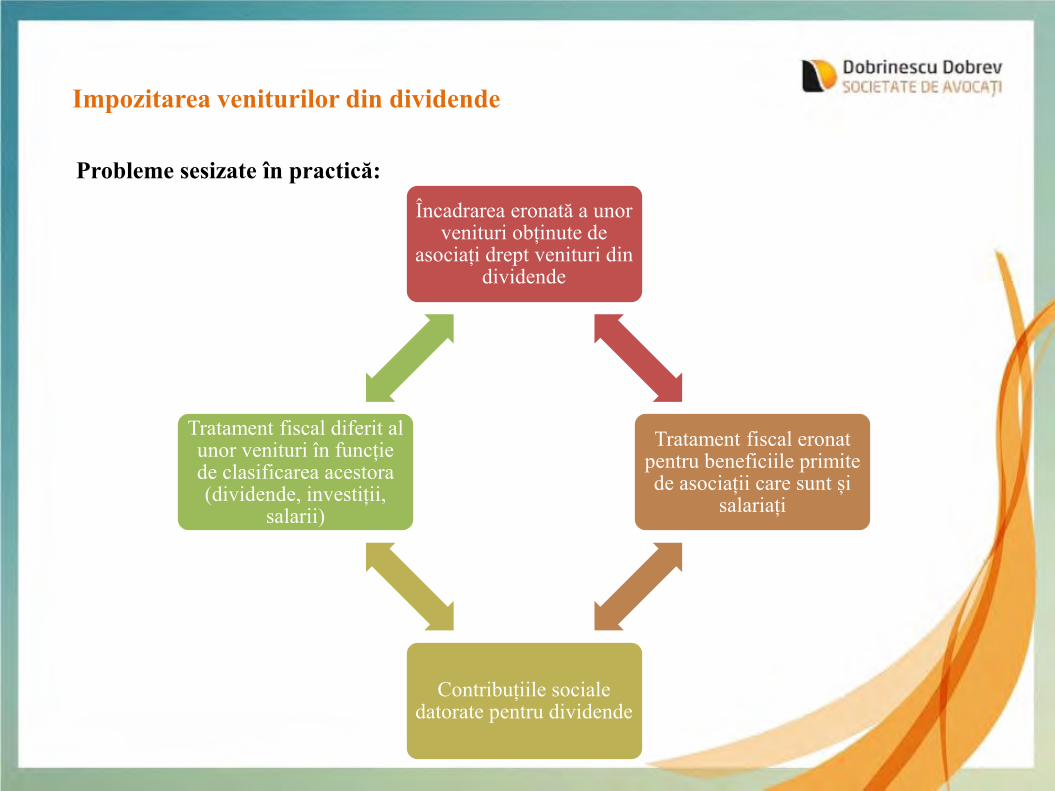

Impozitarea veniturilor din dividende

Încadrarea eronată a unor venituri obținute de

asociați drept venituri din dividende

Tratament fiscal eronat pentru beneficiile primite de asociații care sunt și

salariați

Contribuțiile sociale datorate pentru dividende

Tratament fiscal diferit al unor venituri în funcție de clasificarea acestora (dividende, investiții,

salarii)

Probleme sesizate în practică:

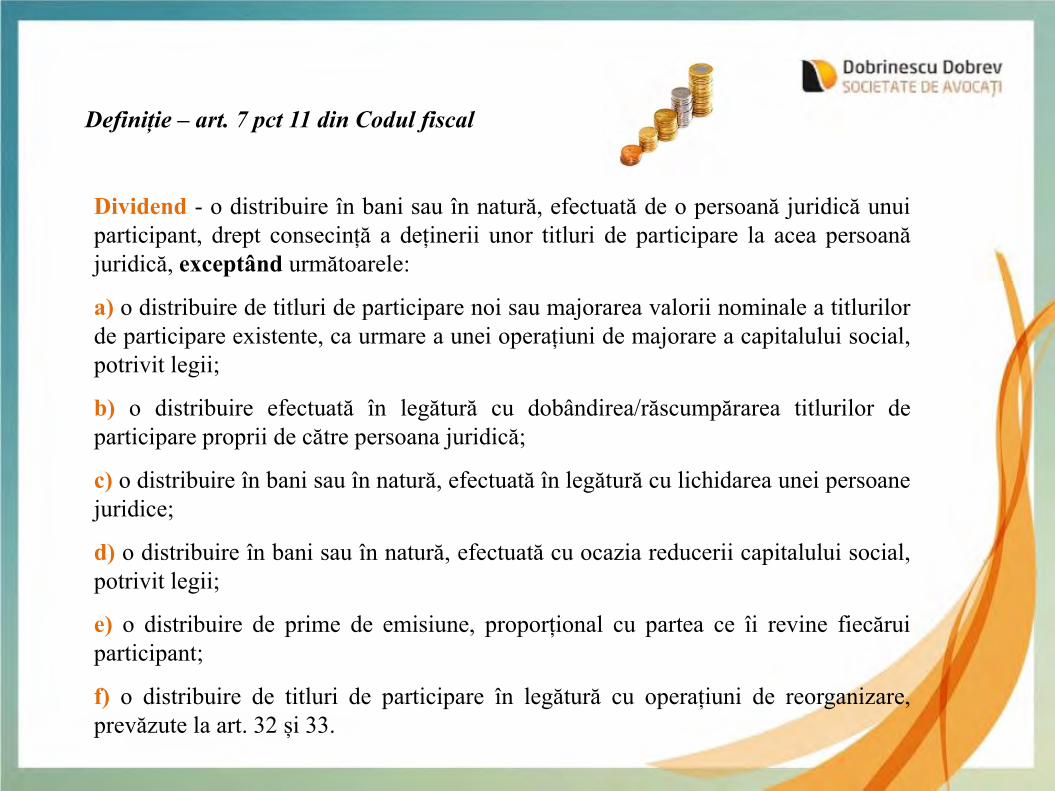

Definiție – art. 7 pct 11 din Codul fiscal

Dividend - o distribuire în bani sau în natură, efectuată de o persoană juridică unuiparticipant, drept consecință a deținerii unor titluri de participare la acea persoanăjuridică, exceptând următoarele:

a) o distribuire de titluri de participare noi sau majorarea valorii nominale a titlurilorde participare existente, ca urmare a unei operațiuni de majorare a capitalului social,potrivit legii;

b) o distribuire efectuată în legătură cu dobândirea/răscumpărarea titlurilor departicipare proprii de către persoana juridică;

c) o distribuire în bani sau în natură, efectuată în legătură cu lichidarea unei persoanejuridice;

d) o distribuire în bani sau în natură, efectuată cu ocazia reducerii capitalului social,potrivit legii;

e) o distribuire de prime de emisiune, proporțional cu partea ce îi revine fiecăruiparticipant;

f) o distribuire de titluri de participare în legătură cu operațiuni de reorganizare,prevăzute la art. 32 și 33.

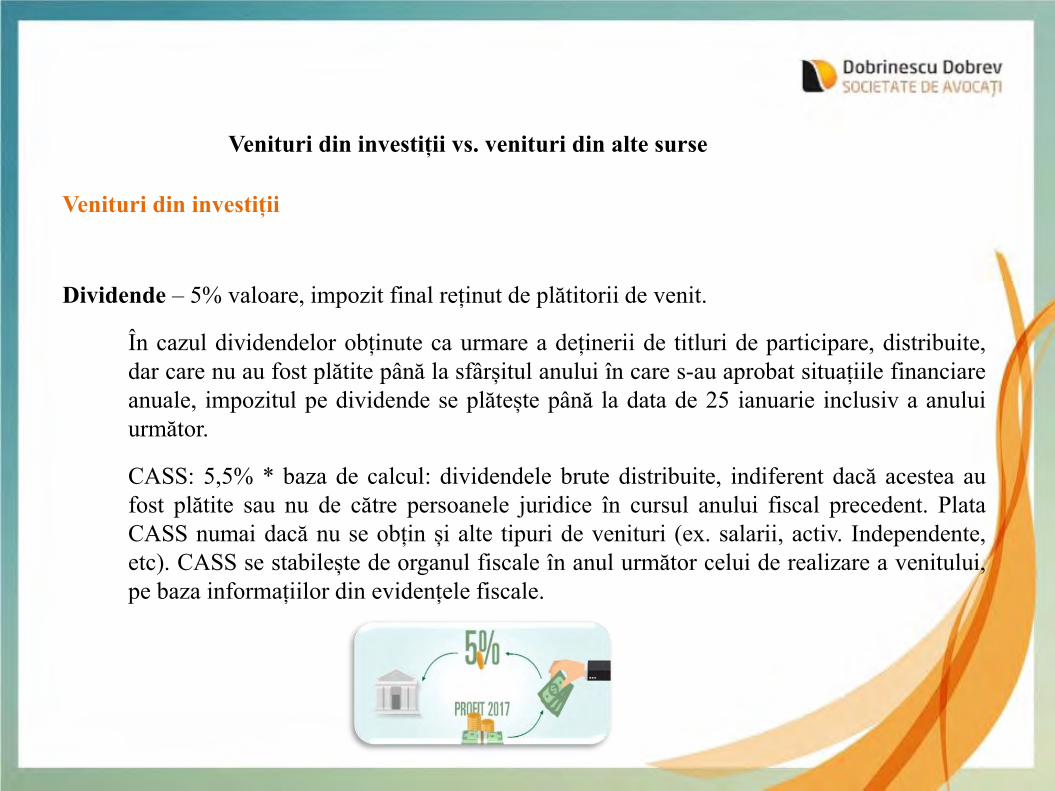

Venituri din investiții vs. venituri din alte surse

Venituri din investiții

Dividende – 5% valoare, impozit final reținut de plătitorii de venit.

În cazul dividendelor obținute ca urmare a deținerii de titluri de participare, distribuite,dar care nu au fost plătite până la sfârșitul anului în care s-au aprobat situațiile financiareanuale, impozitul pe dividende se plătește până la data de 25 ianuarie inclusiv a anuluiurmător.

CASS: 5,5% * baza de calcul: dividendele brute distribuite, indiferent dacă acestea aufost plătite sau nu de către persoanele juridice în cursul anului fiscal precedent. PlataCASS numai dacă nu se obțin și alte tipuri de venituri (ex. salarii, activ. Independente,etc). CASS se stabilește de organul fiscale în anul următor celui de realizare a venitului,pe baza informațiilor din evidențele fiscale.

Venituri din alte surse (art. 114 Cod fiscal)

✓ bunurile și/sau serviciile primite de un participant la persoana juridică, acordate/furnizatede către persoana juridică în folosul personal al acestuia;

✓ suma plătită unui participant la o persoană juridică, în folosul personal al acestuia, pentrubunurile sau serviciile achiziționate de la acesta, peste prețul pieței pentru astfel de bunuriori servicii;

✓ distribuirea de titluri de participare efectuată de o persoană juridică unui participant lapersoana juridică, drept consecință a deținerii unor titluri de participare la acea persoanăjuridică, altele decât:

➢ Distribuirea de titluri de participare noi înregistrare ca urmare a incorporăriirezervelor, beneficiilor sau primelor de emisiune (corelare și cu prevederile de laimpozitul pe profit).

Impozit: 16% * venitul brut, prin reținere la sursă de către plătitorii de venit, impozitfinal.

CASS: 5,5% * venituri brute obținute, dacă nu se obțin și alte tipuri de venituri (ex.salarii, activ. Independente, etc). CASS este stabilită de organul fiscal pe bazainformațiilor din evidențele fiscale, în anul următor celui de realizare a veniturilor.

Venituri din investiții vs. venituri din salarii

Dacă un participant la o PJ este și salariat al acelei societăți și obține bunuriși/sau servici de la societate:

✓ Impozit pe veniturile din salarii;

✓ Toate contribuțiile sociale datorate pentru veniturile din salarii (cu excepțiilespecifice aplicabile).

Cesiunea de creanțe între persoane fizice

Probleme sesizate în practică:

Incapacitatea de a deduce cheltuielile

aferente operațiunii realizate

Inaplicabilitatea teoriei fiscale

cesiunea de creanțe

reprezentând împrumuturi

Contribuții sociale

Venituri din alte surse:

✓ veniturile obținute de cedent ca urmare a cesiunii de creanță, respectiv

✓ veniturile obținute de cesionar din realizarea venitului din creanța respectivă.

Impozitul pe venit:

✓ se calculează de organul fiscal, pe baza declarației privind venitul realizat (16% impozitfinal),

✓ venitului impozabil este diferența dintre veniturile și cheltuielile aferente tuturoroperațiunilor efectuate în cursul anului fiscal,

✓ veniturile reprezintă sumele încasate și echivalentul în lei al veniturilor în natură,

✓ cheltuielile reprezintă plățile efectuate, în cursul unui an fiscal, din toate operațiunilerespective, evidențiate în baza documentelor justificative.

La stabilirea veniturilor realizate/cheltuielilor efectuate ca urmare a cesiunii decreanță aferente unui împrumut sau în cazul realizării venitului din creanțarespectivă, încasările și plățile de principal efectuate în cursul anului fiscal nu vor filuate în calcul.

Impozitul reprezintă impozit final. Contribuabilii nu au obligația să efectueze plățianticipate în cursul anului fiscal în contul impozitului anual datorat.

CASS:✓ 5,5% * venituri brute obținute, dacă nu se obțin și alte tipuri de venituri (ex. salarii,

activ. Independente, etc),✓ CASS este stabilită de organul fiscal pe baza informațiilor din evidențele fiscale, în

anul următor celui de realizare a veniturilor,✓ sumele reprezentând obligațiile anuale de plată a contribuției de asigurări sociale de

sănătate stabilite prin decizia de impunere anuală se achită în termen de cel mult 60de zile de la data comunicării deciziei.

2. IMPLICAȚII FISCALE PRIVIND IMPOZITAREA COMPANIILOR

Cesiunea de creanță din perspectiva impozitului pe profit

✓ Creanţele preluate prin cesionare se evidenţiază la costul de achiziţie;✓ Valoarea nominală a creanţelor se evidenţiază extrabilanțier;✓ Cesionarul recuperează de la debitorul preluat o sumă mai mare decât costul de

achiziţie al creanţei, diferenţa dintre suma încasată şi costul de achiziţie seînregistrează la venituri;

✓ În cazul în care cesionarul cedează creanţa asupra debitorului preluat, acestarecunoaşte în contabilitate o cheltuială sau un venit în funcție de costul de achizițiecare poate fi mai mare/mai mic decât prețul de cesiune;

Începând cu 1 ianuarie 2018, cheltuielile reprezentând valoarea creanţelor înstrăinate, potrivit legii, sunt deductibile în limita unui plafon de 30% din valoarea creanţelorînstrăinate

Tratamentul fiscal aplicabil scăzămintelor, perisabilităților și pierderilor rezultate din manipulare/depozitare

❖ Reglementare: Art. 25 alin. (3) lit. d) Cod fiscal + Hotărârea nr. 831/2004 probareaNormelor privind limitele admisibile de perisabilitate la mărfuri în procesul decomercializare

Perisabilități = scăzămintele care se produc întimpul transportului, manipulării, depozitării şidesfacerii mărfurilor, determinate de diverseprocese naturale

Nu constituie perisabilităţ: pierderile incluse înnormele de consum, cele produse prin neglijenţă,sustrageri şi cele produse din alte cauzeimputabile persoanelor vinovate sau celedeterminate de cauze de forţă majoră.

Se aproba de managerul, directorul sauadministratorul persoanei juridice, până lalimitele prevăzute în legislație.

Perisabilitățile sunt identificate ca urmare a unei inventarieri sau a uneiverificări faptice a cantităţilor de produse existente în gestiune, stabilite princântărire, numărare, măsurare şi prin alte asemenea procedee;

Rezultatele trebuie să fie consemnate într-un proces verbal de constatare și trebuie să poarte viza de control financiar preventiv intern;

Deductibilitatea trebuie acordată limitat, în funcție de categoria de produs (ex. alimentare, nealimentare, farmaceutice) și tipul de activitate (transport, depozitare, desfacere);

Perisabilitățile care depășesc limitele admise, se impută gestionarilor sau se suportă de societate => cheltuielă nedeductibilă + ajustare TVA

Tratamentul fiscal aplicabil scăzămintelor, perisabilitățilorși pierderilor rezultate din manipulare/depozitare

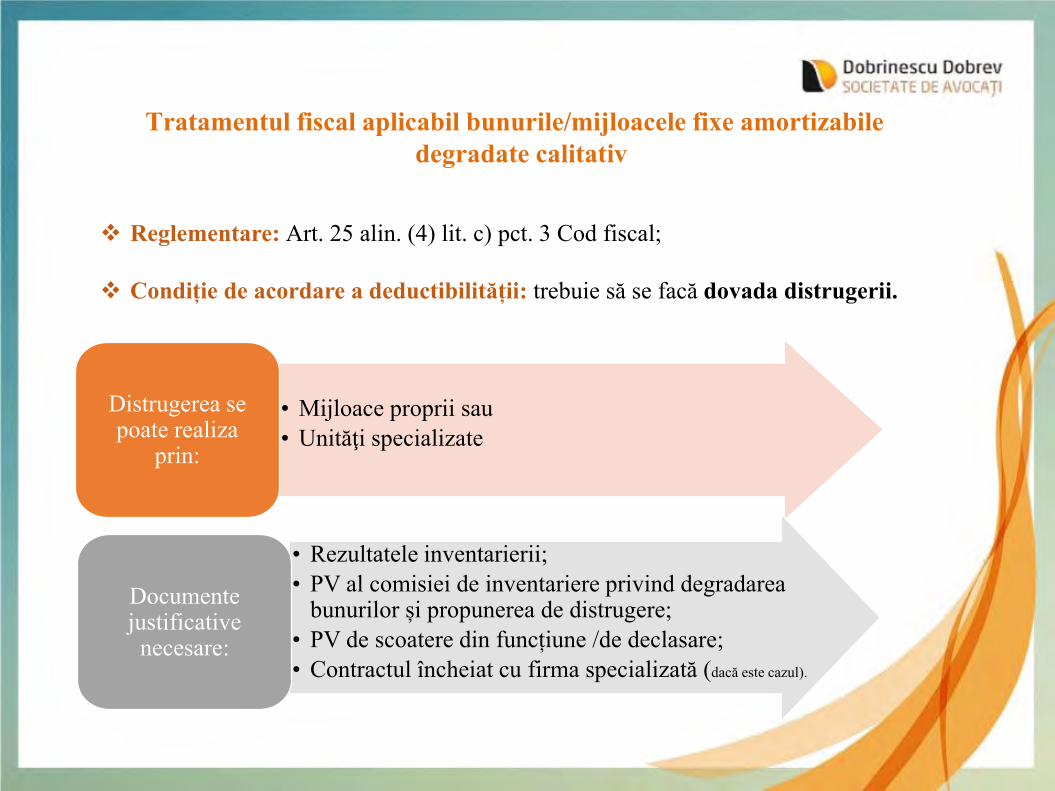

• Mijloace proprii sau• Unităţi specializate

Distrugerea se poate realiza

prin:

• Rezultatele inventarierii;• PV al comisiei de inventariere privind degradarea

bunurilor și propunerea de distrugere;• PV de scoatere din funcțiune /de declasare;• Contractul încheiat cu firma specializată (dacă este cazul).

Documente justificative

necesare:

Tratamentul fiscal aplicabil bunurile/mijloacele fixe amortizabiledegradate calitativ

❖ Reglementare: Art. 25 alin. (4) lit. c) pct. 3 Cod fiscal;

❖ Condiție de acordare a deductibilității: trebuie să se facă dovada distrugerii.

❖ Reglementare: Art. 25 alin. (3) lit. e) Cod fiscal + OMF 2634/2015 privinddocumentele financiar-contabile + reglementare specifică industriei/ tipului de activitatedesfășurat;

❖ Concept: Pierderi rezultate în activitatea de producție ca urmare a diverselor procese detransformare mecanică, fizică sau chimică aplicate asupra materiei prime. Pot fi stabilitede persoana impozabilă în baza unei norme proprii sau prin legislație specifică tipuluide activitate;

❖ Reglementări specifice: Pierderi tehnologice provenite din măsurarea/cuantificareabunurilor cu forme neregulate (exemplu: exploatarea lemnului);

❖ Documentație justificativă: Fișa tehnologică a produsului finit – utilizată în procesulde producție; Proces verbal de declasare a unor bunuri materiale;

❖ Consecințe: Pierderile tehnologice care depășesc norma proprie de consum/limitelestabilite în alte acte normative sunt nedeductibile la calculul rezultatului impozabil.

Tratamentul fiscal aplicabil pierderilor tehnologice

3. PROBLEME DE TVA

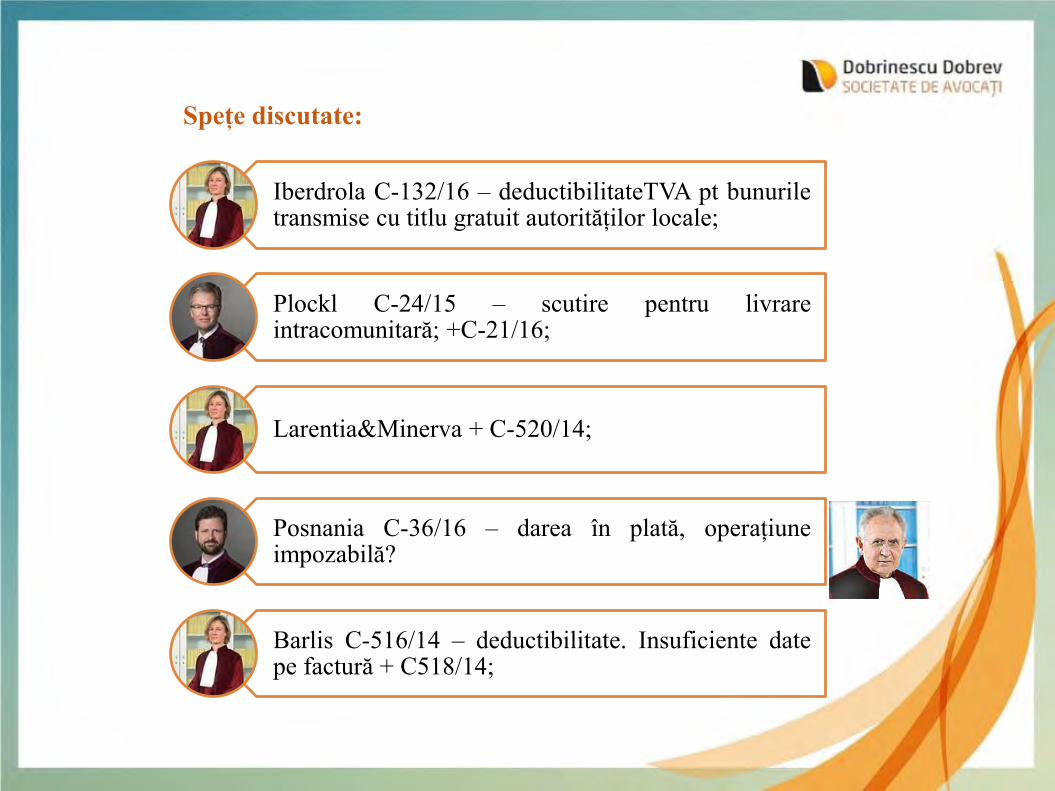

Iberdrola C-132/16 – deductibilitateTVA pt bunuriletransmise cu titlu gratuit autorităților locale;

Plockl C-24/15 – scutire pentru livrareintracomunitară; +C-21/16;

Larentia&Minerva + C-520/14;

Posnania C-36/16 – darea în plată, operațiuneimpozabilă?

Barlis C-516/14 – deductibilitate. Insuficiente datepe factură + C518/14;

Spețe discutate:

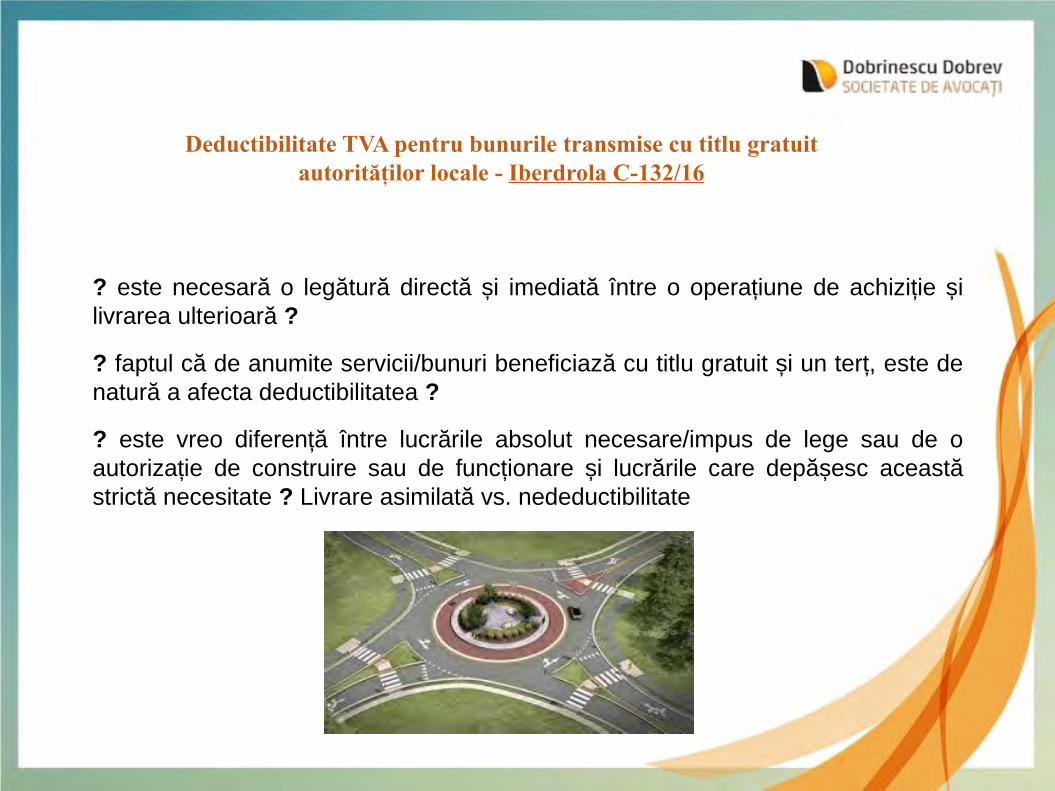

Deductibilitate TVA pentru bunurile transmise cu titlu gratuit autorităților locale - Iberdrola C-132/16

? este necesară o legătură directă și imediată între o operațiune de achiziție și

livrarea ulterioară ?

? faptul că de anumite servicii/bunuri beneficiază cu titlu gratuit și un terț, este de

natură a afecta deductibilitatea ?

? este vreo diferență între lucrările absolut necesare/impus de lege sau de o

autorizație de construire sau de funcționare și lucrările care depășesc această

strictă necesitate ? Livrare asimilată vs. nedeductibilitate

Opinia A.G. Juliane Kokott, contrară:

✓ A.G. consideră că o abordare relaxată a legăturii directe și imediate poate duce la situații în care consumul final să nu fie taxat;

✓ A.G. consiedră Iberdrola ca fiind într-o situația diferită de SVEDA (construcția în beneficiul primăriei a unei alei);

✓ situații similare: construcție sens giratoriu, bandă de decelerare, cale de acces etc

Deductibilitate TVA pentru bunurile transmise cu titlu gratuit autorităților locale - Iberdrola C-132/16

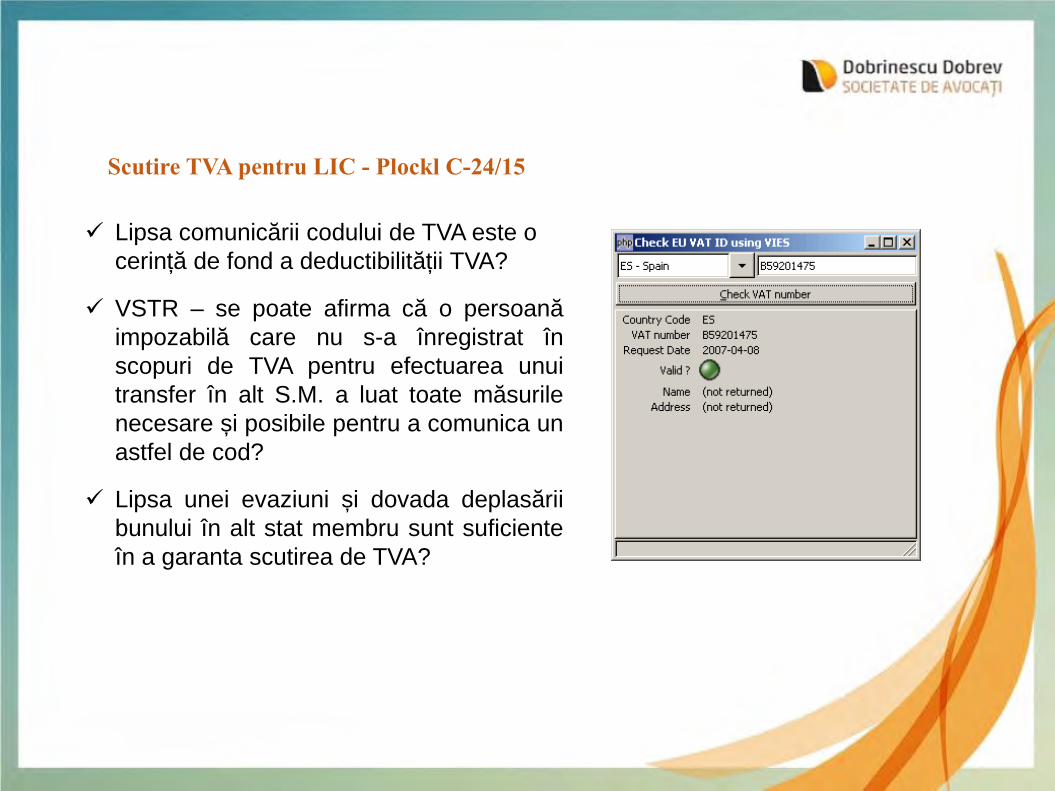

Scutire TVA pentru LIC - Plockl C-24/15

✓ Lipsa comunicării codului de TVA este o

cerință de fond a deductibilității TVA?

✓ VSTR – se poate afirma că o persoană

impozabilă care nu s-a înregistrat în

scopuri de TVA pentru efectuarea unui

transfer în alt S.M. a luat toate măsurile

necesare și posibile pentru a comunica un

astfel de cod?

✓ Lipsa unei evaziuni și dovada deplasării

bunului în alt stat membru sunt suficiente

în a garanta scutirea de TVA?

Scutire TVA pentru LIC - Plockl C-24/15

A.G. SAUGMANDSGAARD:

Codul de TVA = dovada faptului că

beneficiarul/cumpărătorul acționează ca atare

(ca persoană impozabilă); această dovadă nu

poate fi însă restrânsă la numărul de

înregistrare în scopuri de TVA;

Doar două situații în care neutralitatea de TVA

poate fi afectată: frauda și lipsa unei dovezi

concludente cu privire la operațiune în sine;

Mecsek-Gabona, C-273/11: scutirea de TVA

se aplică la momentul transferului dreptului de

a dispune de bun către cumpărător și există

dovada că bunurile au părăsit teritoriul statului

membru de plecare;

Scutire TVA pentru LIC - Plockl C-24/15

Atâta timp cât autoritățile fiscale dispun de

suficiente informații privind starea de fapt

fiscală, o cerință de formă (codul de TVA) nu

trebuie să se transforme într-o condiționare de

fond;

A se vedea și: Euro Tyre C-21/16 –

neînregistrarea în VIES a cumpărătorului

Posnania C-36/16 – darea în plată, operațiune impozabilă?

✓ Speța vizează darea în plată a unui

imobil, de către o persoană impozabilă a

cărei activitate consta în dezvoltare

imobiliară, către o autoritate locală căreia

îi datora taxe și impozite;

✓ Curtea Supremă din Polonia avea

jurisprudență conform căreia astfel de

operațiuni ar fi în afara sferei TVA;

✓ Concluzia: stabilirea impozitelor

reprezintă un act de autoritate, unilateral,

motiv pentru care nu se poate spune că

avem o contraprestație pentru livrarea de

bunuri.

Posnania C-36/16 – darea în plată, operațiune impozabilă?

A.G. Kokott:

Nu se poate spune că o persoană impozabilă acționează ca atare atunci cânddorește să își plătească impozitele în natură;

Art. 16 din Directivă asigură taxarea prin asimilarea operațiunii cu o livrarea debunuri, atunci când TVA-ul a fost anterior dedus;

Stabilirea impozitelor reprezintă un act de autoritate, unilateral, motiv pentru carenu se poate spune că avem o contraprestație pentru livrarea de bunuri;

?! totuși, între Posnania și autorități intervine un contract bilateral

?! ce facem cu neutralitatea fiscală, atunci când spre exemplu, avem o dareîn plată pentru debite bancare

?! cum s-ar putea aplica art 16 din Directivă (livrare asimilată) și nu art. 188(ajustare), în condițiile în care darea în plată vizează bunuri de capital;

?! art1492. Codul Civil Român: darea în plată = modalitate de stingere aobligațiilor

Deductibilitatea TVA aferentă serviciilor de administrare - MVM Magyar C-28/16

✓ MVM activează în domeniul energetic, fiind și acționar în mai multe companii deprofil;

✓ MVM asigură în același timp managementul de business, fără a refactura vreun cost șifără a percepe vreun onorariu de management;

✓ MVM a dedus tot TVA-ul, considerând că serviciile achiziționate sunt aferenteactivității sale impozabile în general și nu neapărat veniturilor din dividende;

✓ Autoritățile fiscale maghiare au respins dreptul de deducere.

Deductibilitatea TVA aferentă serviciilor de administrare - MVM Magyar C-28/16

✓ Pentru a deduce TVA-ul, trebuie să existeo legătură directă și imediată între achizițiiși activitatea impozabilă;

✓ Este așadar esențial ca achizițiile să seregăsească în costul final al bunurilor șiserviciilor;

✓ Implicarea directă sau indirectă înmanagementul altor societăți ar face însăca TVA-ul să devină deductibil;

✓ Atâta timp cât serviciile nu au legăturădirectă cu activitatea impozabilă îndomeniul energiei (în sensul că nu seregăsesc în costul serviciilor prestate),TVA-ul aferent acestora trebuie să rămânănedeductibil;

✓ Soluția: refacturare/management fee!

Deductibilitatea TVA aferentă serviciilor de administrare - MVM Magyar C-28/16

Deductibilitatea TVA aferent serviciilor de management și administrare susținute de societățile mamă: Larentia & Minerva C-108/14

✓ Deținerea de participații nu este activitateeconomică în sensul TVA

✓ O societate care obține venituri din dividende darși onorarii de management nu este considerată căeste persoană impozabilă cu scop mixt, serviciilefiind aferebtă activității sale economice înansamblului lor;

✓ Numai în condițiile în care s-ar obține și venituriscutite de TVA, TVA-ul nu s-ar deduce înintegralitate!

✓ Metoda de alocare a TVA-ului deductibil aferentserviciilor achiziționate trebuie stabilită de statelemembre

Servicii conform contract - Barlis C-516/14

✓ Servicii juridice prestate până în prezent

✓ Condițiile de fond ce condiționează deductibilitatea TVA;

✓ Condițiile de formă ce condiționează deductibilitatea TVA: facturăoriginală, conținând datele prescrise de art. 226 din Directivă;

➢ Tipul serviciilor – necesar pentru a aprecia regimul fiscal șideductibilitatea;

➢ Data prestării – necesară pentru a stabili exigibilitatea;

✓ Când autoritățile fiscale dețin suficiente documente și informații dincare să se stabilească regimul fiscal aplicabil, deductibilitatea trebuierecunoscută, chiar dacă facturile sunt informe.

4. DOCUMENTAREA CONTESTAȚIEI ȘI PREGĂTIREA DOSARULUI PENTRU O VIITOARE EXPERTIZĂ

CONTABIL-FISCALĂ

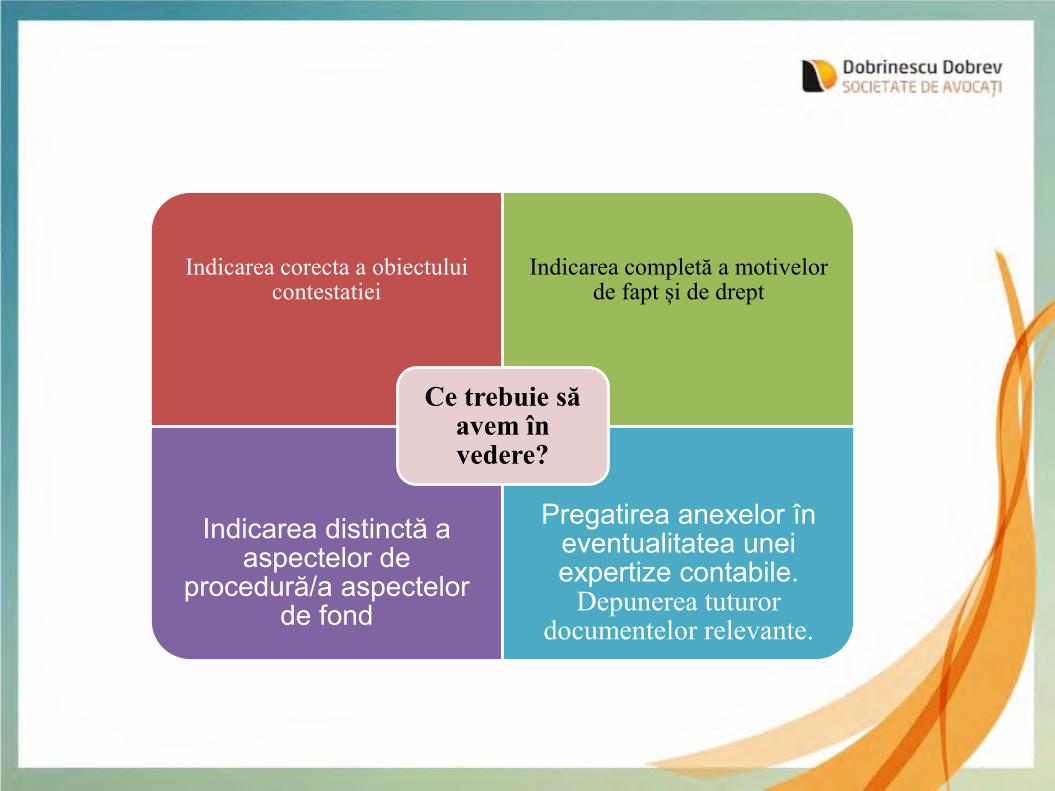

Indicarea corecta a obiectuluicontestatiei

Indicarea completă a motivelor de fapt și de drept

Indicarea distinctă a aspectelor de

procedură/a aspectelor de fond

Pregatirea anexelor în eventualitatea uneiexpertize contabile.

Depunerea tuturordocumentelor relevante.

Ce trebuie săavem în vedere?

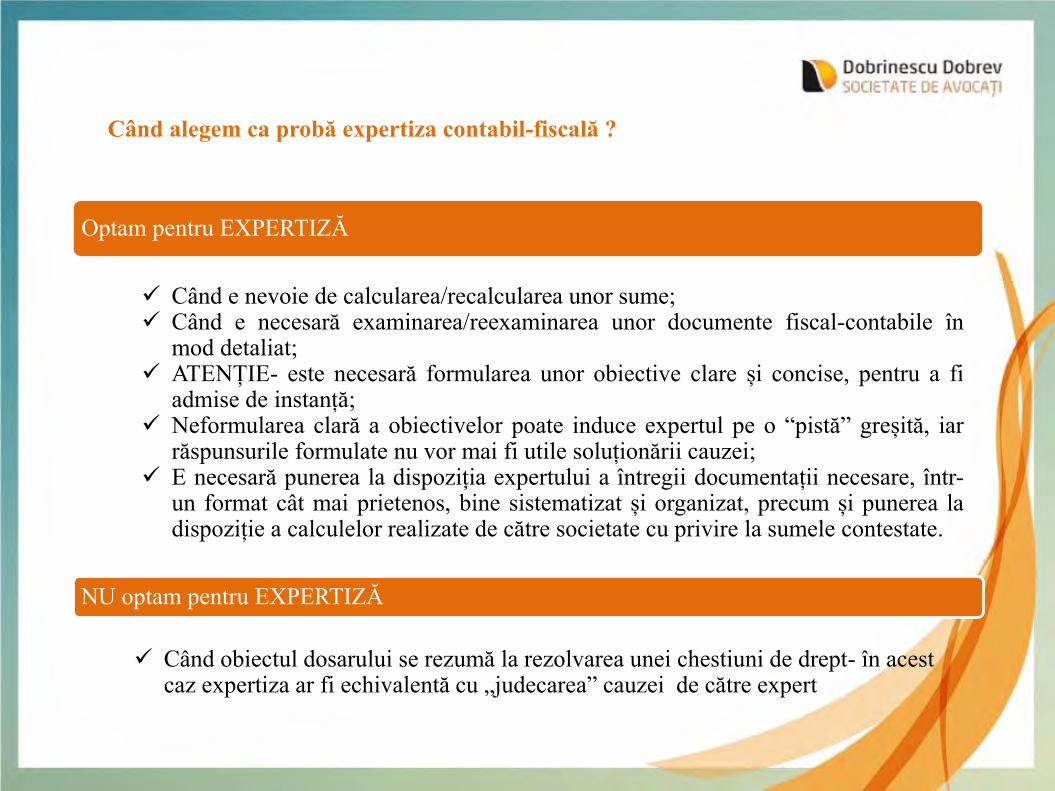

Optam pentru EXPERTIZĂ

✓ Când e nevoie de calcularea/recalcularea unor sume;✓ Când e necesară examinarea/reexaminarea unor documente fiscal-contabile în

mod detaliat;✓ ATENȚIE- este necesară formularea unor obiective clare și concise, pentru a fi

admise de instanță;✓ Neformularea clară a obiectivelor poate induce expertul pe o “pistă” greșită, iar

răspunsurile formulate nu vor mai fi utile soluționării cauzei;✓ E necesară punerea la dispoziția expertului a întregii documentații necesare, într-

un format cât mai prietenos, bine sistematizat și organizat, precum și punerea ladispoziție a calculelor realizate de către societate cu privire la sumele contestate.

NU optam pentru EXPERTIZĂ

✓ Când obiectul dosarului se rezumă la rezolvarea unei chestiuni de drept- în acest caz expertiza ar fi echivalentă cu „judecarea” cauzei de către expert

Când alegem ca probă expertiza contabil-fiscală ?

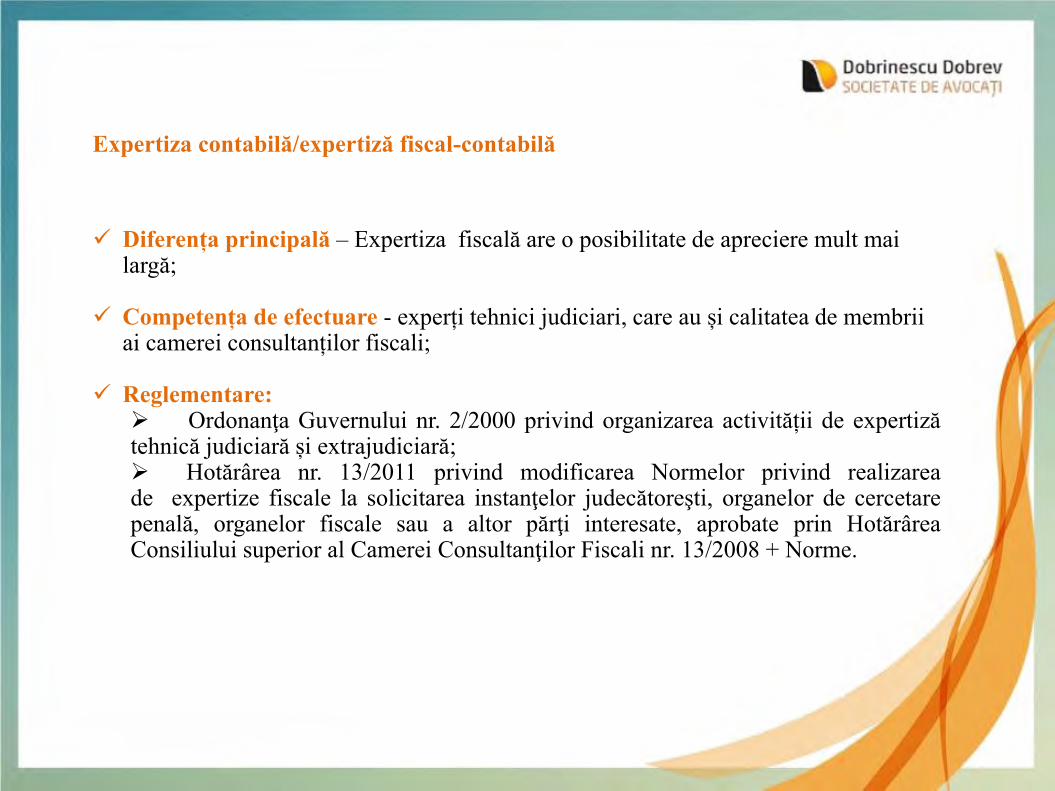

Expertiza contabilă/expertiză fiscal-contabilă

✓ Diferența principală – Expertiza fiscală are o posibilitate de apreciere mult mai largă;

✓ Competența de efectuare - experți tehnici judiciari, care au și calitatea de membrii ai camerei consultanților fiscali;

✓ Reglementare:➢ Ordonanţa Guvernului nr. 2/2000 privind organizarea activității de expertizătehnică judiciară și extrajudiciară;➢ Hotărârea nr. 13/2011 privind modificarea Normelor privind realizareade expertize fiscale la solicitarea instanţelor judecătoreşti, organelor de cercetarepenală, organelor fiscale sau a altor părţi interesate, aprobate prin HotărâreaConsiliului superior al Camerei Consultanţilor Fiscali nr. 13/2008 + Norme.

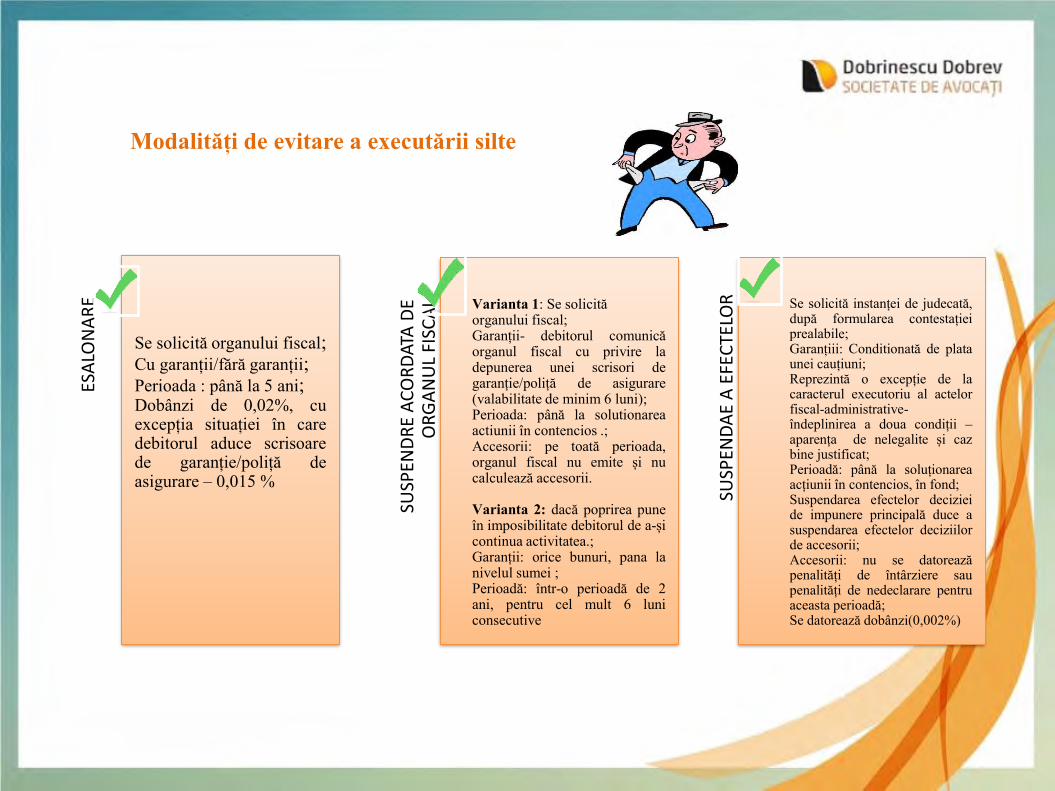

ESA

LON

AR

E

Se solicită organului fiscal;Cu garanții/fără garanții;Perioada : până la 5 ani;Dobânzi de 0,02%, cuexcepția situației în caredebitorul aduce scrisoarede garanție/poliță deasigurare – 0,015 %

SUSP

END

RE

AC

OR

DAT

A D

E O

RG

AN

UL

FISC

AL Varianta 1: Se solicită

organului fiscal;Garanții- debitorul comunicăorganul fiscal cu privire ladepunerea unei scrisori degaranție/poliță de asigurare(valabilitate de minim 6 luni);Perioada: până la solutionareaactiunii în contencios .;Accesorii: pe toată perioada,organul fiscal nu emite și nucalculează accesorii.

Varianta 2: dacă poprirea puneîn imposibilitate debitorul de a-șicontinua activitatea.;Garanții: orice bunuri, pana lanivelul sumei ;Perioadă: într-o perioadă de 2ani, pentru cel mult 6 luniconsecutive

SUSP

END

AE

A E

FEC

TELO

R

DEC

IZIE

I DE

IMP

UN

ERE Se solicită instanței de judecată,

după formularea contestațieiprealabile;Garanțiii: Conditionată de plataunei cauțiuni;Reprezintă o excepție de lacaracterul executoriu al actelorfiscal-administrative-îndeplinirea a doua condiții –aparența de nelegalite și cazbine justificat;Perioadă: până la soluționareaacțiunii în contencios, în fond;Suspendarea efectelor decizieide impunere principală duce asuspendarea efectelor deciziilorde accesorii;Accesorii: nu se datoreazăpenalități de întârziere saupenalități de nedeclarare pentruaceasta perioadă;Se datorează dobânzi(0,002%)

Modalități de evitare a executării silte

În cazul unui debitor declarat insolvabil potrivit Codului de procedură fiscală,administratorii/asociații pot răspunde solidar cu societatea. Cazuri în care se poateantrena răspunderea:✓ administratorii, asociaţii, acţionarii şi orice alte persoane care au provocat

insolvabilitatea persoanei juridice debitoare prin înstrăinarea sau ascunderea, cu rea-credinţă, sub orice formă, a activelor debitorului;

✓ administratorii care, în perioada exercitării mandatului, cu rea-credinţă, nu şi-auîndeplinit obligaţia legală de a cere instanţei competente deschiderea proceduriiinsolvenţei, pentru obligaţiile fiscale aferente perioadei respective şi rămase neachitatela data declarării stării de insolvabilitate;

✓ administratorii sau orice alte persoane care, cu rea-credinţă, au determinatnedeclararea şi/sau neachitarea la scadenţă a obligaţiilor fiscale;

✓ administratorii sau orice alte persoane care, cu rea-credinţă, au determinat restituireasau rambursarea unor sume de bani de la bugetul general consolidat fără ca acestea săfie cuvenite debitorului

ATENTIE: dreptul contribuabilului de a fi ascultat și necesitatea motivării în fapt șidrept a Deciziei emise.

Decizia de instituire a răspunderii patriminiale a administratorilor/asociaților societății

45

Dobrinescu Dobrev.roTaxe – Litigii - Consultanță

Intrarea Roma nr. 7, Sector 1, București

Top Related