Languages

Pages

Legal

Servicio de Impuestos Internos

Evasión en el Impuesto a la Renta en Chile

Santiago, ChileNoviembre, 2012

CONTENIDOS

1. ANTECEDENTES GENERALES

2. EVASIÓN IMPUESTO A LA RENTA

3. PROPUESTA DE NUEVO MÉTODO

ANTECEDENTES GENERALES

1

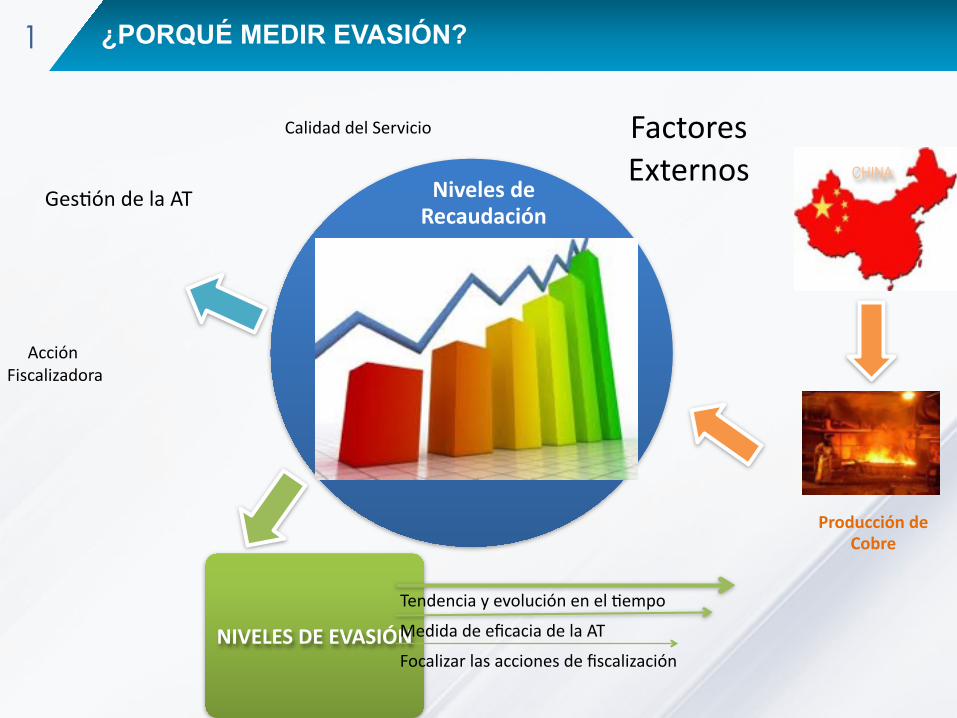

¿PORQUÉ MEDIR EVASIÓN?1

Acción Fiscalizadora

Ges1ón de la AT

NIVELES DE EVASIÓN

Niveles de Recaudación

Factores Externos

Producción de Cobre

Calidad del Servicio

Tendencia y evolución en el 1empo

Medida de eficacia de la AT

Focalizar las acciones de fiscalización

CHINA

METODOLOGÍAS DE MEDICIÓN DE EVASIÓN1

1

2

3

MÉTODO DE CUENTAS NACIONALES

MÉTODOS MUESTRALES

MÉTODO DE ENCUESTA DE PRESUPUESTO DE HOGARES

U1liza información de cuentas nacionales para construir la base teórica del impuesto, la que luego es comparada con información de la administración tributaria para establecer un indicador del grado de incumplimiento.

Se elige una muestra aleatoria de contribuyentes obteniendo una es1mación de la evasión individual, extendiendo los resultados al total de la población

U1liza información de encuestas de hogares para obtener una es1mación del ingreso, el que luego es comparado con información que posee la administración tributaria para determinar si existen diferencias.

4 ENCUESTAS A CONTRIBUYENTESSe encuesta a un grupo de contribuyentes en forma aleatoria respecto de su comportamiento al declarar los impuestos.

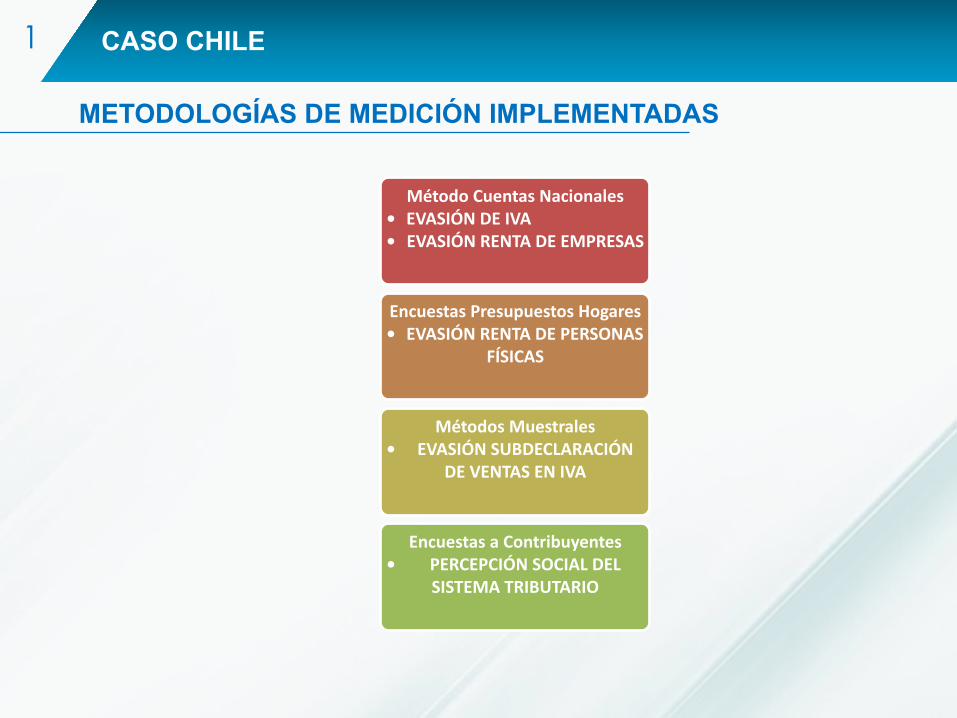

METODOLOGÍAS DE MEDICIÓN IMPLEMENTADAS

1 CASO CHILE

Método Cuentas Nacionales• EVASIÓN DE IVA• EVASIÓN RENTA DE EMPRESAS

Encuestas Presupuestos Hogares• EVASIÓN RENTA DE PERSONAS

FÍSICAS

Métodos Muestrales• EVASIÓN SUBDECLARACIÓN

DE VENTAS EN IVA

Encuestas a Contribuyentes• PERCEPCIÓN SOCIAL DEL

SISTEMA TRIBUTARIO

MEDICIONES DE EVASIÓNIMPUESTO A LA RENTA2

2003-2010

2

Calcula la recaudación potencial considerando como base teórica el excedente de explotación1 de Cuentas Nacionales, apropiadamente ajustado para asimilarlo a la base imponible del Impuesto a la Renta de Primera Categoría (IRPC).

Recaudación efec1va se ob1ene a par1r de las estadís1cas fiscales de recaudación de Impuesto a la Renta de Primera Categoría

La evasión se ob1ene de la diferencia entre la Recaudación Teórica y la Recaudación Efec1va.

EVASIÓN IMPUESTO A LA RENTA DE EMPRESAS

METODOLOGÍA

1) Saldo de la cuenta de producción: producción bruta a precios de productor menos el consumo intermedio, la remuneración de los empleados, el consumo de capital fijo e impuestos indirectos netos de subvenciones.

2 EVASIÓN IMPUESTO A LA RENTA DE EMPRESAS

METODOLOGÍA

+ Excedente de explotación neto+ Intereses netos (recibidos-pagados)+ Rentas de la tierra netas (recibidas-pagadas)- Excedente de explotación actividades exentas y sujetas a

regímenes especiales+ Diferencia entre depreciación financiera y tributaria- Donaciones aceptadas como gasto+/- Ajuste por corrección monetaria= Resultado tributario- Pérdidas de ejercicios anteriores+ Pérdidas del ejercicio= Base Imponible Teórica

Estimación de la Base Imponible Teórica del Impuesto a la Renta de Empresas

2 EVASIÓN IMPUESTO A LA RENTA DE EMPRESAS

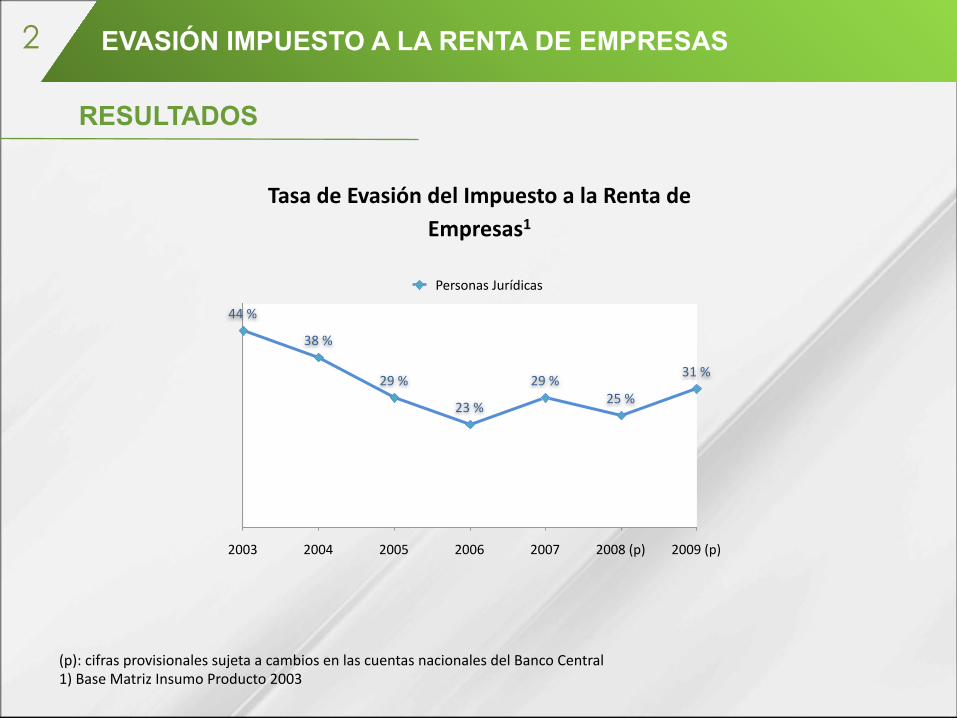

RESULTADOS

(p): cifras provisionales sujeta a cambios en las cuentas nacionales del Banco Central1) Base Matriz Insumo Producto 2003

Tasa de Evasión del Impuesto a la Renta de Empresas1

2003 2004 2005 2006 2007 2008 (p) 2009 (p)

44 %

38 %

29 %

23 %

29 %25 %

31 %

Personas Jurídicas

2

Se u1liza el Método del Potencial Teórico a par1r de Encuestas de Ingreso.

La recaudación potencial se es1ma a par1r de la información de la Encuesta de Caracterización Socioeconómica (CASEN1) correspondiente a los años 2006 y 2009.

Se es1ma la base imponible considerando las variables de la encuesta que componen el ingreso autónomo y que son asimilables a ingresos tributables, como los ingresos líquidos de los trabajadores dependientes, ingresos de los trabajadores independientes, re1ros, dividendos por acciones, las pensiones y jubilaciones.

La recaudación efec1va se ob1ene de la información declarada o informada respecto a los contribuyentes del Impuesto Global Complementario o de Segunda Categoría.

La evasión se ob1ene de la diferencia entre la Recaudación Teórica y la Recaudación Efec1va.

EVASIÓN IMPUESTO A LA RENTA DE PERSONAS

METODOLOGÍA

1) La Encuesta Casen, o de Caracterización Socioeconómica Nacional, es una encuesta a nivel nacional, regional y comunal, que realiza el gobierno de Chile desde el año 1985, con un periodicidad bienal y trienal. Los años en que se ha realizado esta encuesta son: 1985, 1987, 1990, 1992, 1994, 1996, 1998, 2000, 2003, 2006, 2009 y 2011. A par1r del 2013 esta encuesta comenzará a realizarse anualmente.

2 EVASIÓN IMPUESTO A LA RENTA DE PERSONAS

METODOLOGÍA

Resultados se expanden al universo de contribuyentes, obteniéndose la Base Imponible Teórica y el Impuesto a la Renta Personal teórico:

2 EVASIÓN IMPUESTO A LA RENTA DE PERSONAS

RESULTADOS

(p): cifras provisionales sujeta a cambios en las cuentas nacionales del Banco Central

Tasa de Evasión del Impuesto a la Renta de Personas

2003 2004 2005 2006 2007 2008 (p) 2009 (p)

27 %22 %

46 %

Personas Físicas

2 EVASIÓN IMPUESTOS A LA RENTA

RESULTADOS

(p): cifras provisionales sujeta a cambios en las cuentas nacionales del Banco Central

Tasa de Evasión del Impuesto a la Renta

2003 2004 2005 2006 2007 2008 (p) 2009 (p)

46 %

22 %27 %

44 %

38 %

29 %

23 %

29 %25 %

31 %

Personas JurídicasPersonas Físicas

2

En evasión de renta empresas, dependencia de Cuentas Nacionales:

Conllevan un rezago de 1empo.

Las cifras son sujetas a actualización, por un lado por ser provisionales en el momento de su publicación, y por otro lado, por no representar medidas absolutas sino que basadas en una compilación de referencia (Matriz Insumo Producto o MIP) que se genera cada 4 años, pudiendo cambiar significa1vamente las series publicadas para ciertos años.

Dificultad en desagregar la información (geográficamente, por tamaño de contribuyente, sector, etc.)

EVASIÓN IMPUESTOS A LA RENTA

LIMITACIONES

2 EVASIÓN IMPUESTOS A LA RENTA

LIMITACIONES

Efecto cambio de Matriz Insumo Producto (MIP) en la serie de evasión de IVA:

2 EVASIÓN IMPUESTOS A LA RENTA

LIMITACIONES

Efecto cambio de Matriz Insumo Producto (MIP) en la serie de Consumo de Hogares de las Cuentas Nacionales:

Año Consumo HogaresBase MIP 2003

(MM$)

Consumo HogaresBase MIP 2008

(MM$)

2008

52.859.975 57.081.908

2009

53.790.824 57.713.243

2010

59.499.358 64.348.305

2011

72.367.922

EVASIÓN IMPUESTOS A LA RENTA2

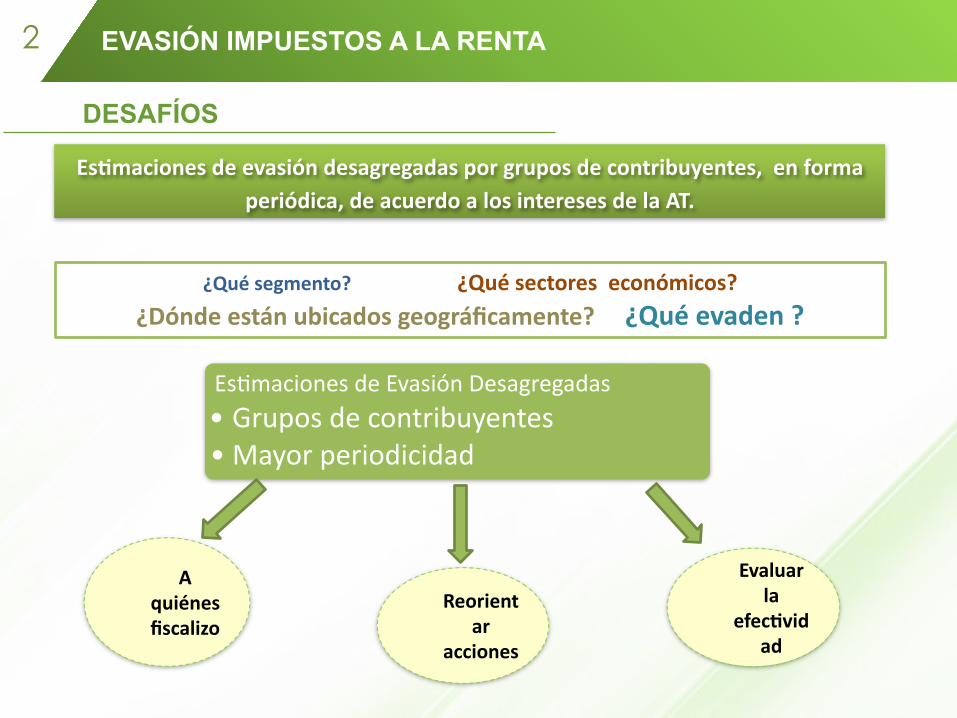

DESAFÍOS

EsKmaciones de evasión desagregadas por grupos de contribuyentes, en forma periódica, de acuerdo a los intereses de la AT.

¿Qué segmento? ¿Qué sectores económicos?

¿Dónde están ubicados geográficamente? ¿Qué evaden ?

EsAmaciones de Evasión Desagregadas• Grupos de contribuyentes• Mayor periodicidad

Reorientar

acciones

A quiénes fiscalizo

Evaluar la

efecKvidad

NUEVO MÉTODO DE MEDICIÓN DE EVASIÓN

PROPUESTA SII

3

3 NUEVO MÉTODO DE MEDICIÓN DE EVASIÓN

Estudio previo indica que envío de mensajes disuasivos generan un aumento del pago voluntario (mayor recaudación)

No requiere información de agentes externos

Permite mayor periodicidad y una obtención más oportuna de resultados.

Permite iden1ficar quienes 1enen mayor reacción al mensaje disuasivo (información desagregada).

“Método de Evasión Muestral”

Nuevo Método de Medición

3 NUEVO MÉTODO DE MEDICIÓN DE EVASIÓN

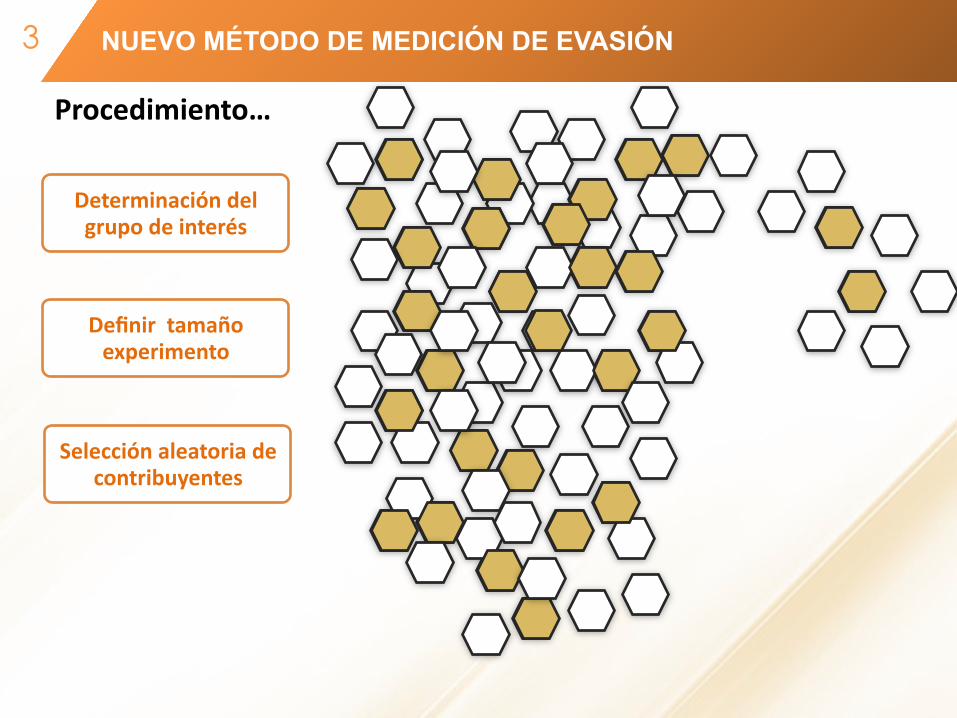

Procedimiento…

Determinación del grupo de interés

Definir tamaño experimento

Selección aleatoria de contribuyentes

3 NUEVO MÉTODO DE MEDICIÓN DE EVASIÓN

Procedimiento…

Determinación del grupo de interés

Definir tamaño experimento

Selección aleatoria de contribuyentes

Asignar aleatoriamente a grupo de tratamiento y a grupo de control

3 NUEVO MÉTODO DE MEDICIÓN DE EVASIÓN

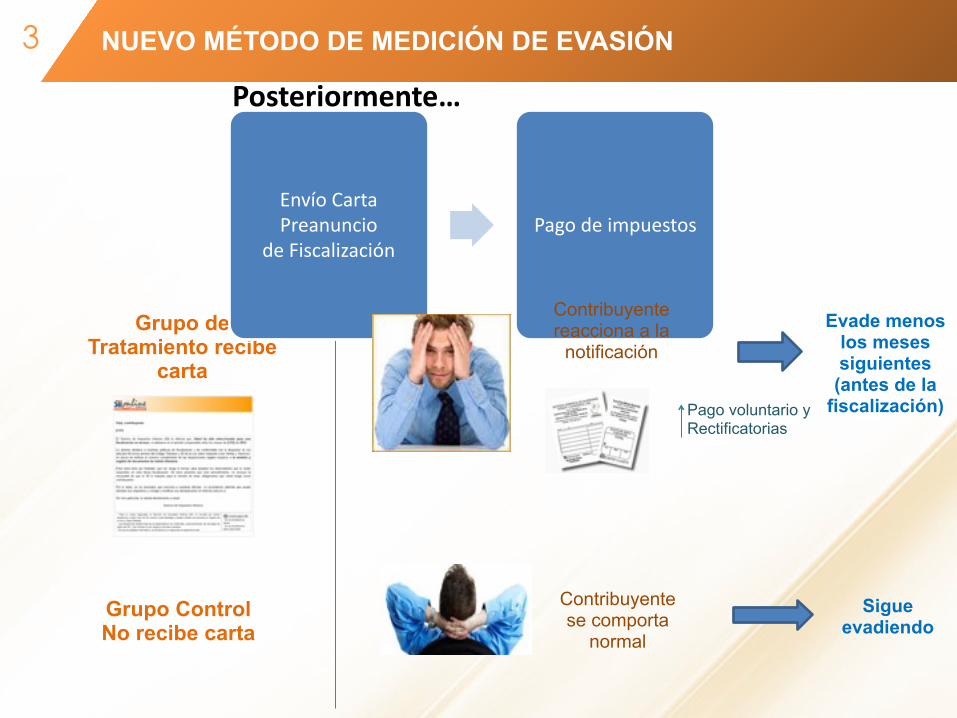

Grupo de Tratamiento recibe

carta

Grupo Control No recibe carta

Posteriormente…

Envío Carta Preanuncio

de FiscalizaciónPago de impuestos

Contribuyente reacciona a la

notificación

Contribuyente se comporta

normal

Sigue evadiendo

Evade menos los meses siguientes

(antes de la fiscalización)Pago voluntario y

Rectificatorias

3 NUEVO MÉTODO DE MEDICIÓN DE EVASIÓN

Posteriormente…

TiempoPago Im

puestos Evasión

Intervención

Evasión por grupos de

contribuyentes

Quiénes reaccionan más

Aumento de recaudación

Grupo Control No es fiscalizado

(situación ideal)

Grupo Tratamiento es fiscalizado en

periodo anunciado

Importancia de la credibilidad

Generar Indicadores de

riesgo

Realización de laFiscalización

Análisis Pago de impuestos

Post-‐No1ficación y Post-‐Fiscalización

3 NUEVO MÉTODO DE MEDICIÓN DE EVASIÓN

PRODUCTOS FINALES

Es1mación Evasión• A nivel nacional• Por grupos de contribuyentes ( segmento, sector económico, ubicación geográfica)

• Periódica (anual o bianual)

Aumento Recaudación• Es1mación rendimiento indirecto por cambio de comportamiento post-‐no1ficación/post-‐visita

Generación de conocimiento• Grupos que más reaccionan• Focalizar y re-‐orientar acciones

1

2

3

¡Muchas Gracias!

Top Related