Languages

Pages

Legal

Ra unovodstveni informacijski sustavi – RIS Ra unovodstveni informacijski sustavi – RIS

Uvodno predavanje

Prof.dr.sc. Dražena GašparMr.sc. Mirela Mabi

03.05.2018.

Ciljevi predmeta RISCiljevi predmeta RIS

• Objasniti studentima ulogu i zna aj informacijske tehnike (IT) i njenu primjenu u ra unovodstvu.

• Utvrditi ulogu korisnika (ra unovo a) u razvoju informacijskih sustava.

• Uporabom konkretnih IT alata studenti trebaju osigurati potporu za razli ite vrste ra unovodstvenih dokumenata i izvješ ivanja.

• Studenti prezentiraju IT potporu za odabrane ra unovodstvene dokumente i izvješ a.

Ishodi u enja za RISIshodi u enja za RIS

• Primijeniti modeliranje poslovnih procesa na konkretnom primjeru.

• Napraviti ER model podataka za konkretni primjer.

• Napraviti bazu podataka i pripadaju e forme.• Napraviti forme i izvješ a koriste i tabli ni

kalkulator. • Prezentirati konkretni primjer koriste i

odgovaraju u IT potporu.

Na in polaganja ispitaNa in polaganja ispita

• Podjela studenata u grupe• SVAKA grupa treba za odabrani primjer napraviti:

1. Dijagram aktivnosti (20 bodova)2. ER model baze podataka (30 bodova)

Studenti (napredne grupe) koji žele ocjenu 4 ili 5 trebaju uraditi sljede e (50 bodova):

a) Na temelju ER modela kreirati bazu u MS Access b) U Access-u napraviti forme za unos podatakac) U Access-u napraviti minimalno 2 izvješ a

Na in polaganja ispitaNa in polaganja ispita

Studenti (grupe) koji su zadovoljni ocjenama 2 ili 3 trebaju uraditi sljede e (30 bodova):

a) U Excelu osigurati unos podataka za svoj primjerb) U Excelu napraviti minimalno 3 izvješ a uz korištenje grafike

Na in polaganja ispitaNa in polaganja ispita

• 15 minuta PAUZA za studente kako bi odabrali na in polaganja ispita i pokušali sami formirati grupe

• Ako se studenti ne dogovore, random pristupom se formiraju grupe.

• Svaka grupa izvla i svoj zadatak• 15 minuta PAUZA kako bi grupe me usobno mogle

zamijeniti zadatke ako žele• Na kraju sata REKAPITULACIJA grupa i zadataka koje

su odabrale/dobile

7

RA UNOVODSTVENI RA UNOVODSTVENI INFORMACIJSKI SUSTAVIINFORMACIJSKI SUSTAVI

8

DefinicijaDefinicija

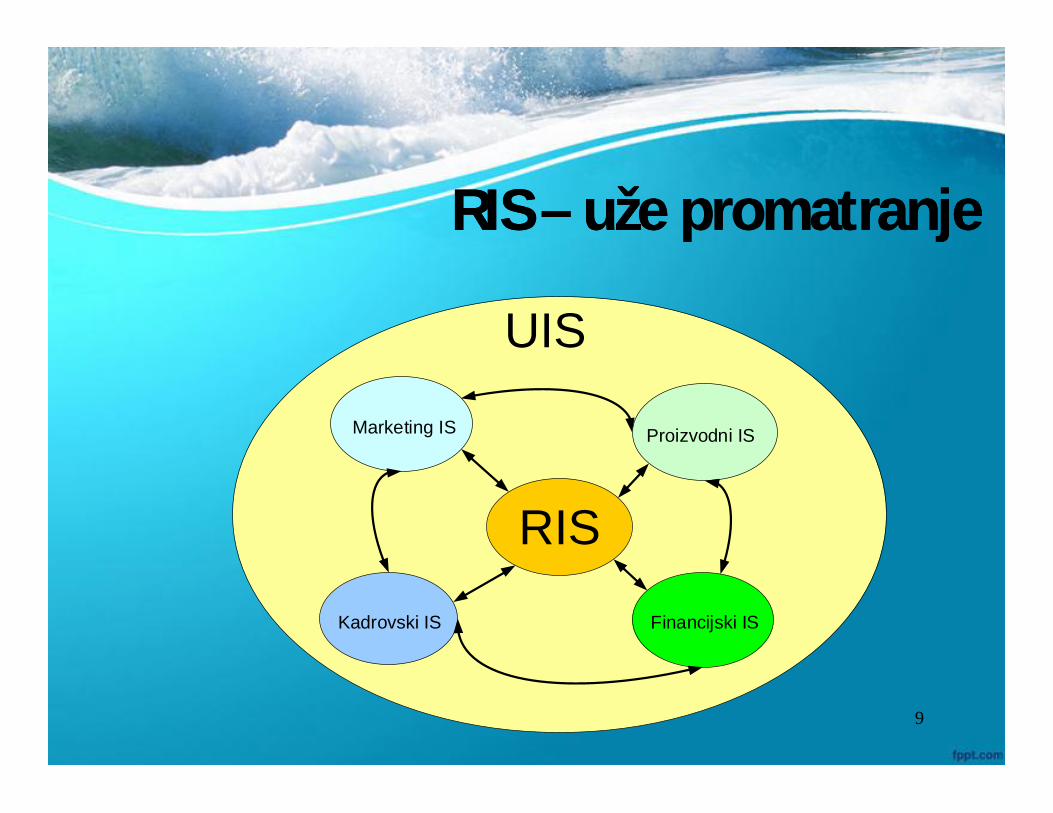

Razli iti pogledi (uže ili šire promatranje):

•Specijalizirani podsustav UIS-a (uže promatranje)

•Fokusirani, ne samo na financijske transakcije, ve na potporu poslovnim procesima (šire promatranje)

9

RIS RIS –– uže promatranjeuže promatranje

Marketing IS Proizvodni IS

Kadrovski IS Financijski IS

UIS

RIS

10

RIS RIS –– šire promatranješire promatranje

RIS se definira kao informacijski sustav koji prikuplja, bilježi i prezentira sve relevantne financijske i nefinancijske informacije o zna ajnim poslovnim aktivnostima.

11

Nove uloge ra unovo a i financijera

Ra unovo e se oduvijek bave informacijskim poslom –

priprema i prezentiranje to nih i relevantnih informacija menadžmentu i ostalim vanjskim i unutarnjim u esnicima

12

Nove uloge ra unovo a i financijera

Ameri ki Institut Ovlaštenih Javnih Ra unovo a (AICPA – American Institute of Certified Public Accountants stavlja naglasak na:

1. Sigurnost informacija i kontrolu unutar IS2. Elektroni ku trgovinu

13

Nove uloge ra unovo a i financijera

Novi zahtjevi (izazovi):

- Uporaba IT za kreiranje ili objedinjavanje informacija iz baza podataka

- Usluge provjere informacija u smislu da ra unovo e interpretiraju podatke iz DB kako bi se odredila kvaliteta, zna aj i mogu nost njihove uporabe pri donošenju odluka

- Usluge ocjene vjerodostojnosti IS- Usluge vezano za elektroni ku trgovinu …

14

Usporedba ru nog i automatiziranog ra unovodstvenog ciklusa

Ra unovodstveni ciklus:

1. Evidentiranje transakcije u dnevnik2. Prijenos transakcije na ra une

glavne knjige3. Priprema probne bilance4. Priprema financijskih izvješ a

15

Usporedba ru nog i automatiziranog

ra unovodstvenog ciklusaAnaliza

transakcije

Evidentiranjeu dnevnik

Prijenos ura un glavne

knjige

Pripremaprobne bilance

Pripremafinanacijskog

izvješ a

Pripremafinancijskog

izvješ a

Bilanca stanja Bilanca uspjeha

Analizatransakcije

Unos putem tipkovnice ubazu podataka

Pohranjivanjepodataka u bazi

podataka

Odabir izvješ a

Bilanca stanja Bilanca uspjehaEkranski prikazizvješ a

Ru ni ra unovodstveni ciklus Ra unalni ra unovodstveni ciklus

Automatska (programirana)obrada podataka pohranjenih u

bazi podataka

1. Evidentiranje transakcije udnevnik

2. Prijenos transakcije na ra unglavne knjige

3. Priprema probne bilance

4. Priprema financijskih izvješ a

IT i ra unovodstvo

FinancijskoRa unov.

MenadžerskoRa unov.

Revizija Porezi

Ra unovod.troškova

Budžetiranje

Internarevizija

IT i financijsko ra unovodstvo

Isporuka informacija

npr. Internet tehnologija omogu ava korisnicima da pristupaju ipodacima i informacijama vezanim za financijska izvješ a narazli ite na ine

u skoroj budu nosti taj utjecaj bi mogao biti izražajniji i u prirodi isadržaju financijskog ra unovodstva.

IT i menadžersko ra unovodstvo•Analiza troškova po aktivnostima (engl. ABC - Activity-BasedCosting )•Mjerenje uspješnosti (eng. Performance measurement) osim tradicionalnih pokazatelja uspješnosti kao što su neto prihod, povrat investicija, vrijednost dionica, koriste i dodatne mjere kao što su zadovoljstvo kupaca, kvaliteta, inovacija i efektivnost•IT tako er omogu ava ra unovo ama i menadžerima da pripreme prora un koriste i razli ite pretpostavke i mogu nost evaluiranjaodre enih promjena (simulacija tipa što bi bilo kad bi bilo)•Interna revizija ili sistemska studija podrazumijeva analizu postoje eg RIS-a i prijedloge za poboljšanja ili za izradu potpuno novog RIS-a.

IT i ra unovodstvo porezaIZAZOV za ra unovodstvo poreza je planiranje poreza što zna i unaprijed sprje avanje «poreznih efekata» poslovnih transakcija i njihovo strukturiranje na takav na in da minimaliziraju teret poreza na dobit.

Informacijska tehnologija ne samo da utje e na na in pripremanja povrata poreza, ve može biti iznimno korisna za planiranje poreza putem pronalaženja odgovora kroz mogu nosti uporabe elektroni kih knjižnica o porezima, raznih on-line usluga, Internetski pristup javnim bazama podataka poreznih službi, vladinih organizacija, specijaliziranim bazama i sl.

IT i revizija

IT ima potencijalne mogu nosti koje mogu utjecati na smanjenje zna aja financijskih revizija zato što su raspoloživi razli iti izvori informacija, esto na real-time osnovi, zajedno s informacijama sadržanim u revizijskim izvješ ima.

IT otvara nove poslovne mogu nosti, ali i utje e na na ine izvršavanja i izvješ ivanja o reviziji. Kako se danas najve i dio poslova vezano za reviziju obavlja uz pomo ra unala, rizik povezan s takvim na inom rada dovodi do potrebe za prou avanjem posebne vrste rizika povezane s ra unalnim sustavima.

21

PRIMJER: UplatnicaPRIMJER: Uplatnica

22

23

Unos platitelja

Postoji?

Unos primatelja

Postoji?

Unos RA UNAplatitelja

Unos RA UNAprimatelja

Postoji?

Postoji?

Unos IZNOSA

PRORA UN?

UnosPRORA UNSKOG

korisnika

Postoji?

Unos podataka zaprora unsko pla anje

DA DA

DA

DA

DA

DA NENE

NENE NE

NE

Plan radaPlan radaDatum Tema Napomena

03.05.2018. Uvodno predavanje

09.05.2018. Dijagram aktivnosti i ER dijagram Pomjereno na srijeduzbog putovanja

17.05.2018. Obrane dijagrama aktivnosti i ER dijagrama

24.05.2018. Access / Excel

31.05.2018. Access / Excel Tijelovo – drugi termin

07.06.2018. Obrana projekata

Softverski alatiSoftverski alati

• MS Excel• MS Access• Opcionalno:

– ArisExpress (dijagram aktivnosti)http://www.ariscommunity.com/aris-express/download

– yEd Graph Editor (ER dijagram)https://www.yworks.com/products/yed

Top Related