Languages

Pages

Legal

Programas de Transparencia, Ética y

Mecanismos Anticorrupción

Actuando sobre los riesgos de hoy para evitar

las crisis del mañana.

Febrero de 2016

Copyright © Deloitte Touch Tohmatsu Limited. 2016

BIENVENIDOS !!!

Temario

Copyright © Deloitte Touch Tohmatsu Limited. 20163

1. Percepción de corrupción en Colombia

2. Contexto Normativo

3. Estatuto Anti-Corrupción y Ley 1778 de 2016

4. Visión Deloitte sobre el programa de Ética y Cumplimiento

5. Preguntas y respuestas

Transparencia Internacional

Índice de percepción de la corrupción 2015

37

El Índice de Percepción de

Corrupción 2015 (IPC)

divulgado por Transparencia

Internacional reveló que la

percepción sobre la

corrupción en Colombia

continúa siendo un problema

alarmante.

Durante 2013 y 2014, el

puntaje de Colombia fue

similar: 36 puntos.

Copyright © Deloitte Touch Tohmatsu Limited. 20164

Percepción sobre el nivel de corrupción en entidades - Colombia

Barómetro de corrupción

81%

Partidos políticos

79%

Parlamentarios/ legisladores

49%

Militares

37%

ONGs

38%Negocios

37%Sistemas de

educación.

37%Instituciones

religiosas

39%Medios de

comunicación

64%Justicia

63%Servicios

médicos y

salud

61%Policía

70%Funcionarios y

servidores

públicos.Tomado de: Barómetro Global de corrupción 2013

Copyright © Deloitte Touch Tohmatsu Limited. 20165

Pregunta de sondeo 1

¿Tiene su compañía negocios internacionales que pudieran

representar riesgos de corrupción en el extranjero?

A. Si

B. No

A. B.

31%

69%

Copyright © Deloitte Touch Tohmatsu Limited. 20166

Mean = 1,31

Contexto normativo

Copyright © Deloitte Touch Tohmatsu Limited. 20167

AntecedentesEvolutivo ambiente regulatorio

1977 1986 1991 1992 1996 2002 2009 2010 2010 2011 2012 2013

FCPA

Iniciativa Industria

de Defensa

Guías de Sentencia

Federal

COSO Control Interno

Sentencia a Director

Sarbanes Oxley

UN - Anti-corrupción

Dodd FrankOCDE

UK Bribery Act.

Anti-corrupción Colombia

COSO –Actualiza

Anti corrupción

Brasil

Guía FCPAy Anti

corrupción México

2016

Ley 1778 Corrupción

Transnacional Colombia

Copyright © Deloitte Touch Tohmatsu Limited. 20168

Copyright © Deloitte Touch Tohmatsu Limited. 2016

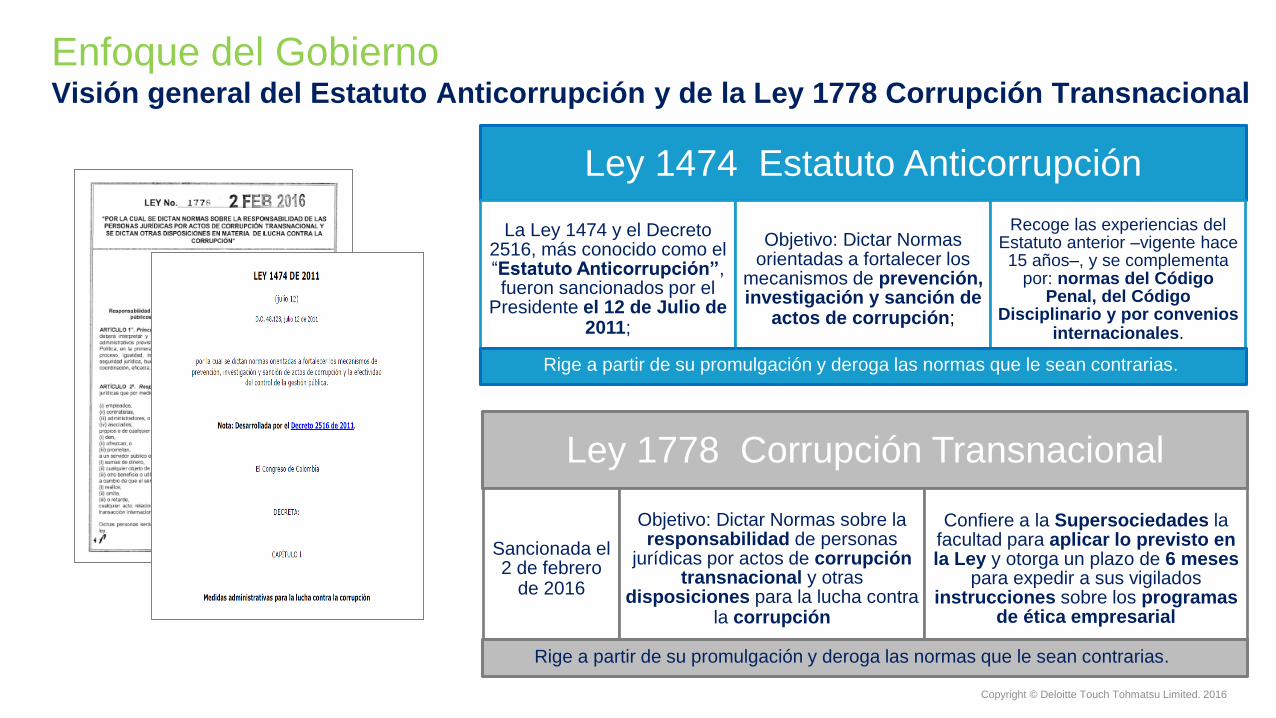

Enfoque del Gobierno Visión general del Estatuto Anticorrupción y de la Ley 1778 Corrupción Transnacional

Ley 1474 Estatuto Anticorrupción

La Ley 1474 y el Decreto 2516, más conocido como el “Estatuto Anticorrupción”, fueron sancionados por el

Presidente el 12 de Julio de 2011;

Objetivo: Dictar Normas orientadas a fortalecer los

mecanismos de prevención, investigación y sanción de

actos de corrupción;

Recoge las experiencias del Estatuto anterior –vigente hace 15 años–, y se complementa

por: normas del Código Penal, del Código

Disciplinario y por convenios internacionales.

Rige a partir de su promulgación y deroga las normas que le sean contrarias.

Ley 1778 Corrupción Transnacional

Sancionada el 2 de febrero

de 2016

Objetivo: Dictar Normas sobre la responsabilidad de personas

jurídicas por actos de corrupcióntransnacional y otras

disposiciones para la lucha contra la corrupción

Confiere a la Supersociedades la facultad para aplicar lo previsto en la Ley y otorga un plazo de 6 meses

para expedir a sus vigilados instrucciones sobre los programas

de ética empresarial

Rige a partir de su promulgación y deroga las normas que le sean contrarias.

Estatuto AnticorrupciónAspectos claves

• El Estatuto Anticorrupción amplia la definición de corrupción:

• Art. 16 – Corrupción privada: El que directamente o por interpuesta persona

prometa, ofrezca o conceda a directivos, administradores (…) de una sociedad

(…), una dádiva o cualquier beneficio no justificado para que le favorezca a él o a

un tercero,

• El directivo, administrador, empleado o asesor de una sociedad, asociación o

fundación que, por sí o por persona interpuesta, reciba, solicite o acepte una

dádiva o cualquier beneficio no justificado.

• Soborno transnacional: El que dé, prometa u ofrezca a un servidor público

extranjero, en provecho de este o de un tercero, directa o indirectamente sumas de

dinero, cualquier objeto de valor pecuniario u otro beneficio o utilidad a cambio que

este realice, omita o retarde cualquier acto relacionado con el ejercicio de sus

funciones y en relación con un negocio o transacción internacional.

(Art 30, modificado por Ley 1778/2016).

• El que entregue o prometa dinero u otra utilidad a un testigo para que falte a la

verdad o la calle total o parcialmente en su testimonio (Art 31).

Copyright © Deloitte Touch Tohmatsu Limited. 2016

Corrupción

Definiciones Clave Ley 1778 de 2016

• Objeto de valor

Incluye ítems como:

• Sumas de dinero

• Cualquier objeto de valor pecuniario

• Otro beneficio o utilidad

• Servidor público

extranjero

Un servidor público extranjero incluye:

• Toda persona que tenga un cargo legislativo, administrativo o judicial de un estado

extranjero sin importar si fue nombrado o elegido.

• Toda persona que ejerza una función pública para un Estado extranjero ya sea dentro

de un organismo público, o de una empresa del Estado o una entidad cuyo poder de

decisión sea del Estado.

• Cualquier funcionario o agente de una organización pública internacional

• Aplicación

Lo previsto en la Ley para las personas jurídicas se extiende a las sucursales de

sociedades que operen en el exterior.

Se incluyen empresas industriales y comerciales del estado, sociedades con

participación estatal y sociedades de economía mixta.

• Competencia

Las conductas descritas por la Ley serán investigadas y sancionadas por la

Superintendencia de Sociedades.

La competencia existe sobre las conductas cometidas en territorio extranjero, siempre

que la persona jurídica o la sucursal de sociedad extranjera presuntamente responsable

esté domiciliada en Colombia

Copyright © Deloitte Touch Tohmatsu Limited. 2016

Régimen Sancionatorio

Ley 1778 de 2016

Sanciones

Para individuos:

- Prisión entre 9 y 15 años

- Inhabilidad para el ejercicio de derechos y

funciones públicas por igual término.

- Multas entre 650 y 50.000 SMLMV

- Multas hasta por 200.000 SMLMV en caso de

renuencia a compartir información o no

comparecer.

Para entidades

- Multa de hasta 200.000 SMLMV

- Inhabilidad para contratar con el estado hasta

por 20 años.

- Publicación de sanción en website de la

Empresa y en medios de comunicación.

Para entidades (Cont.):

- Prohibición de recibir incentivos

gubernamentales por 5 años.

- Inscripción del acto administrativo de sanción

en la Cámara de Comercio del domicilio de la

persona jurídica a fin que esta aparezca en

Certificado de existencia y representación

legal.

Sanciones en caso de reformas estatutarias:

- Si existe fusión, la sociedad absorbente /

nueva creación asume la sanción.

- Si existe escisión, las sociedades participantes

asumen la sanción.

- Si existe transferencia de control, la sociedad

adquiriente asume la sanción.

Copyright © Deloitte Touch Tohmatsu Limited. 2016

Régimen Sancionatorio –Ley 1778 de 2016

Criterios de graduación de las sanciones

Aspectos

preventivos

Haber puesto en conocimiento de

autoridades la comisión de conductas

prohibidas por parte de empleados, R.

Legal o accionistas.

La existencia, ejecución y efectividad de

programas de transparencia y ética

empresarial o de mecanismos

anticorrupción al interior de la Empresa

Haber realizado un proceso de debida

diligencia, previo a la fusión, escisión,

reorganización o adquisición del control

de la sociedad que cometió la infracción

La organización genera auto-reportes

de ciertos delitos con el fin de obtener

beneficios por prevención o mitigación

• Programa de cumplimiento empresarial

• Monitoreo a la efectividad del programa

• Debida diligencia financiera y legal

CRITERIO PRÁCTICAS RELACIONADAS

Estos criterios tienen aplicación sobre sanciones tanto administrativas como penales.Copyright © Deloitte Touch Tohmatsu Limited. 2016

Régimen Sancionatorio –Ley 1778 de 2016

Criterios de graduación de las sanciones (Cont.)

Relacionados con el

evento

Magnitud del beneficio económico obtenido o pretendido.

CRITERIO

Mayor o menor capacidad patrimonial del infractor

Reiteración de conductas

Nivel de resistencia, negativas u obstrucción a la acción

investigadora o de supervisión y la conducta procesal

del investigado

Utilización de medios o de persona interpuesta para

ocultar la infracción o cualquier beneficio o utilidad

ofrecido o entregado a un funcionario público nacional o

extranjero

Copyright © Deloitte Touch Tohmatsu Limited. 2016

Inicio 1 Año +1

Inic

io d

e a

ctu

ació

n

ad

min

istr

ativa

• Actuación Super

• Denuncia

Nota: La facultad sancionatoria establecida en la ley, tiene una caducidad de diez (10) años, contados a partir de la comisión de la conducta.

• Local: 30 días

• Ext: 60 días

• Fiscalía General

• Procuraduría

• Medidas cautelares

• Descargos (30 días)

Indagación preliminar

Plie

go

de

ca

rgo

s

Pe

rio

do

pro

ba

torio

y a

lega

tos

Decis

ión

Re

mis

ión

a o

tra

s

au

torid

ad

es

Dili

ge

ncia

s p

ara

la

inve

stiga

ció

n

ad

min

istr

ativa

Cie

rre

• Inspección

• Documentación

• Interrogatorios

Actuación de la Supersociedades

Disposiciones procedimentales• Resolución

• Reposición

Copyright © Deloitte Touch Tohmatsu Limited. 2016

Principales atribuciones dadas a la Supersociedades

Promoción de programas de Ética Empresarial

Promover la adopción de programas de

transparencia y ética empresarial entre sus

vigiladas.

Promover la definición de mecanismos internos

anticorrupción y normas internas de auditoría

Definición de criterios para determinar las empresas

sujetas a este tipo de programas según monto

de activos, ingresos, número de empleados y

objeto social.

Firma de convenio interinstitucional con la Fiscalía General de la Nación para intercambio de

información y elementos de prueba

Nota: La Supersociedades cuenta con 6 meses a partir de la expedición de la Ley para poner en funcionamiento

estas nuevas atribuciones y expedir las instrucciones administrativas necesarias relacionadas con los programas

de ética empresarial en las compañías.

Copyright © Deloitte Touch Tohmatsu Limited. 2016

Elementos de un programa efectivo de

Ética y Cumplimiento

Copyright © Deloitte Touch Tohmatsu Limited. 2016

DefinicionesPrograma de Ética y Cumplimiento

¿Cuál es la diferencia entre Ética y Cumplimiento?

Ética: Conjunto de valores y principios organizacionales que guían la toma de

acciones y decisiones, incluso en la ausencia de reglas o políticas prescritas.

Programa de Cumplimiento: la estructura

organizacional, los procesos del negocio y el

ambiente de control interno, que fomentan el

cumplimiento de la ley, las regulaciones y las normas

de conducta.

Copyright © Deloitte Touch Tohmatsu Limited. 2016

Pregunta de sondeo 2

¿Qué tanto cree usted que puede influir la cultura organizacional

en la existencia de conductas indebidas en la Compañía?

A. Muy poca influencia

B. Moderada influencia

C. Alta influencia

D. Muy alta influencia

A. B. C. D.

4%

67%

15%15%

Copyright © Deloitte Touch Tohmatsu Limited. 2016

Mean = 3,44

Un Programa de cumplimiento

efectivo se compone de una

serie de elementos

sistemáticos de nivel de

entidad que debe funcionar en

forma conjunta y articulada.

Estos elementos, cuando

funcionan en forma conjunta y

articulada, ayudan a las

organizaciones a prevenir,

detectar y responder a las

fallas de cumplimiento.

Mejoracontinua

Cumplimiento de terceros

Pruebas yMonitoreo

Gestión decasos e

investigaciones

Denuncias

Capacitación ycomunicación

Políticas yprocedimientos

Evaluaciones de riesgos y

Debidadiligencia

Gobierno yLiderazgo

Cultura de Ética y

Cumplimiento

Programa de Ética y Cumplimiento – Visión de Deloitte

Copyright © Deloitte Touch Tohmatsu Limited. 2016

Gobierno y Liderazgo

Programa de cumplimiento

Como todo proceso, el Gobierno

del programa de cumplimiento

define su orientación y alcance

El liderazgo necesario en las áreas

de cumplimiento facilita a las

organizaciones alinear su cultura

hacia la observación y puesta en

práctica de las normas que le

aplican.

Mejoracontinua

Cumplimiento de terceros

Pruebas yMonitoreo

Gestión decasos e

investigaciones

Denuncias

Capacitación ycomunicación

Políticas yprocedimientos

Evaluaciones de riesgos y

Debidadiligencia

Gobierno yLiderazgo

Cultura de Ética y

Cumplimiento

Copyright © Deloitte Touch Tohmatsu Limited. 2016

Responsabilidades de Junta Directiva, Comité de Auditoría y GerenciaVigilancia y promoción del programa de Ética y Cumplimiento

Comités de la Junta

Usualmente: Supervisión del comité de auditoría sobre

el cumplimiento

• El cumplimiento como una extensión de SOX

• Gestión de riesgos y de aspectos legales incluidos en la

agenda del Comité.

• Vigilancia de riesgos y programa de ética y cumplimiento.

• Validación que se cuente con el

equipo y recursos necesarios

para el desarrollo del programa.

• Promoción para mantener el

mejoramiento continuo del

programa

Administración

Dos modelos del liderazgo en cumplimiento

• Ejecutivo Senior – Oficial de Cumplimiento

• Ejecutivos con “dos roles”

• Depende del tamaño y complejidad del

negocio.

• Debería ser una persona reconocida y

significativa para la organización

• Consideraciones clave: autoridad, valor,

carácter, integridad y excelencia técnica.

Junta Directiva

• Tono desde la

Dirección

• Independencia

• Vigilancia

• Asesoría y orientación

• “Puerto Seguro” para el Oficial de Cumplimiento

• “La ultima línea de defensa” para proteger el valor para el accionista

• Seguimiento del Programa Anti-fraude.

Copyright © Deloitte Touch Tohmatsu Limited. 2016

Evaluación de riesgos

Programa de cumplimiento.

Las evaluaciones de riesgos de

cumplimiento son la base del

Programa y Plan de trabajo de

Cumplimiento.

Permiten a las organizaciones

alinear correctamente el marco del

programa y asignar recursos.

Mejoracontinua

Cumplimiento de terceros

Pruebas yMonitoreo

Gestión decasos e

investigaciones

Denuncias

Capacitación ycomunicación

Políticas yprocedimientos

Evaluaciones de riesgos y

Debidadiligencia

Gobierno yLiderazgo

Cultura de Ética y

Cumplimiento

Copyright © Deloitte Touch Tohmatsu Limited. 2016

Riesgos por procesos

PROYECTOSRESPONSABILIDAD

SOCIAL

LEGAL

TALENTO

HUMANO

OPERACIONES

FINANZAS

ABASTECIMIENTO

TECNOLOGIA

Procesos de

negocio

Algunas áreas / procesos sensibles

Copyright © Deloitte Touch Tohmatsu Limited. 2016

Una evaluación de riesgos de cumplimiento puede ayudar a las organizaciones a entender y priorizar los riesgos de carácter legal, normativo, ético y reputacionales. En concreto, las metodologías de evaluación de riesgo ayudan a las organizaciones a determinar:

Gravedad del Impacto potencial de riesgo

3Razones por las que un evento de riesgo puede ocurrir

1Grado de madurez del ambiente de control relacionado con los riesgos

Probabilidad de que un evento de riesgo pueda ocurrir

42

Evaluación del riesgo de cumplimiento:

Principales prácticas – Enfoque y Metodología

Copyright © Deloitte Touch Tohmatsu Limited. 2016

Pregunta de sondeo 3

¿Con qué frecuencia se actualiza la evaluación de riesgos de

cumplimiento en su organización?

A. Semestralmente

B. Anualmente

C. Cada dos años

D. Cuando la Junta o la Gerencia lo solicitan

E. No hay evaluación de riesgos

A. B. C. D. E.

17%

52%

17%13%

0%

Copyright © Deloitte Touch Tohmatsu Limited. 2016

Mean = 2,61

Políticas y procedimientos

Programa de cumplimiento.

Las políticas y procedimientos como el Código de Conductaconstituyen los cimientos sobre los cuales se construye un programa efectivo de cumplimiento normativo

Mejoracontinua

Cumplimiento de terceros

Pruebas yMonitoreo

Gestión decasos e

investigaciones

Denuncias

Capacitación ycomunicación

Políticas yprocedimientos

Evaluaciones de riesgos y

Debidadiligencia

Gobierno yLiderazgo

Cultura de Ética y

Cumplimiento

Copyright © Deloitte Touch Tohmatsu Limited. 2016

Políticas y procedimientos deben incluir:

Programa de cumplimiento.

Definir las responsabilidades relativas al cumplimiento normativo de la compañía

Establecer los procedimientos disciplinarios

Detallar los controles internos adecuados, las prácticas de auditoría y las políticas de documentación

La naturaleza y el alcance de las transacciones con gobiernos extranjeros, incluyendo pagos a funcionarios; la intervención de terceros; las dádivas, gastos de viajes y esparcimiento; donaciones benéficas y políticas; y la facilitación y agilización de pagos.

1

2

3

4

Copyright © Deloitte Touch Tohmatsu Limited. 2016

Controles de cumplimiento

Algunas

estrategias de

Control de

cumplimiento

Internal audit

program

Fraud control

responsibilities

Fraud risk

assessment

Fraud

awareness

trainingFraud

detection &

reporting

Investigation

of fraud &

other improper

conduct

Internal

control

review

Fuente: www.acfe.com

Programa de

auditoría

interna

Responsabilidad

en control del

cumplimiento

Valoración del

riesgo de

cumplimiento

Entrenamiento

en prevención

del riesgo de

cumplimiento

Detección y

reporte de

Cumplimiento

Investigaciones

Revisión del

control

interno

Copyright © Deloitte Touch Tohmatsu Limited. 2016

Capacitación y comunicación.

Programa de cumplimiento.

Las políticas de cumplimiento normativo no pueden funcionar a menos que sean comunicadas efectivamente a toda la compañía

. La organización debe garantizar que

las políticas y los procedimientos pertinentes se comuniquen en toda la organización, incluso a través de la capacitación y certificación periódica.

Mejoracontinua

Cumplimiento de terceros

Pruebas yMonitoreo

Gestión decasos e

investigaciones

Denuncias

Capacitación ycomunicación

Políticas yprocedimientos

Evaluaciones de riesgos y

Debidadiligencia

Gobierno yLiderazgo

Cultura de Ética y

Cumplimiento

Copyright © Deloitte Touch Tohmatsu Limited. 2016

Capacitación y comunicación.

Programa de cumplimiento.

1

2

3

4

5

Las políticas de cumplimiento normativo no pueden funcionar a menos que

sean comunicadas efectivamente a toda la compañía.

La compañía debe dar pasos para garantizar que las políticas y los

procedimientos se comuniquen en toda la organización

Garantizar certificación periódica de todos los directores, autoridades, empleados

relevantes y, cuando corresponda, los agentes y socios comerciales.

La información se debe presentar de manera adecuada para la audiencia destinataria,

debiendo incluir capacitación y materiales de instrucción en el idioma local.

La compañía debe brindar la guía y el asesoramiento que cumplan con las

cuestiones éticas y el programa de cumplimiento.

Principales características:

Copyright © Deloitte Touch Tohmatsu Limited. 2016

Informes de empleados- Denuncias

Programa de cumplimiento.

Proveer canales de comunicación para realizar denuncias confidenciales sobre faltas de conductas y violaciones de las políticas de la compañía.

Mejoracontinua

Cumplimiento de terceros

Pruebas yMonitoreo

Gestión decasos e

investigaciones

Denuncias

Capacitación ycomunicación

Políticas yprocedimientos

Evaluaciones de riesgos y

Debidadiligencia

Gobierno yLiderazgo

Cultura de Ética y

Cumplimiento

Copyright © Deloitte Touch Tohmatsu Limited. 2016

Línea de denuncias- aspectos claves.

Programa de cumplimiento.

Disponibilidad de tiempo completo

24 Hrs/ 7 Días

Confidencialidad e integridad absoluta del

sistema

Divulgación a empleados y

terceros

Alcance y acceso

adecuado a

Seguimiento de las denuncias

reportadas

Beneficios:

• Los empleados y contratistas se sienten confiados para reportar cualquier violación de las normas éticas.

• Desarrolla una cultura empresarial en la cual se reconoce el comportamiento ético, existe el compromiso de

prevenir y detectar el fraude, y se responde en forma decidida y apropiada cuando surgen actos ilícitos.

Copyright © Deloitte Touch Tohmatsu Limited. 2016

Gestión de casos e investigaciones

Programa de cumplimiento.

La compañía debe contar con un proceso eficaz, confiable y para investigar los argumentos y documentar la respuesta de las denuncias confidenciales, incluidas las medidas disciplinarias o de remediación tomadas.

Si los resultados de la investigación dejan alguna lección, la compañía deberá actualizar sus controles internos y su programa de cumplimiento y centrar la futura capacitación en dichos asuntos, según corresponda.

Mejoracontinua

Cumplimiento de terceros

Pruebas yMonitoreo

Gestión decasos e

investigaciones

Denuncias

Capacitación ycomunicación

Políticas yprocedimientos

Evaluaciones de riesgos y

Debidadiligencia

Gobierno yLiderazgo

Cultura de Ética y

Cumplimiento

Copyright © Deloitte Touch Tohmatsu Limited. 2016

Gestión de casos e investigaciones

Premisas

Programa de cumplimiento.

• Confidencialidad

• Imparcialidad

• Presunción de inocencia

• Discreción

• Respeto por la aplicación de leyes y normas

Copyright © Deloitte Touch Tohmatsu Limited. 2016

Pregunta de sondeo 4

Los procesos de investigación de hechos irregulares son

manejados por:

A. Auditoría interna

B. Equipo de cumplimiento, investigadores

C. Gerencia/Área Legal

D. No definido, quien diga la gerencia/junta

E. Otro

A. B. C. D. E.

27%

31%

8%

12%

23%

Copyright © Deloitte Touch Tohmatsu Limited. 2016

Mean = 2,42

Pruebas y monitoreo

Programa de cumplimiento.

Realizar pruebas para evaluar la efectividad del programa de cumplimiento

Las auditorias deberán ser conducidas por la evaluación de riesgos de cumplimiento cubriendo las unidades de negocio y locaciones.

El monitoreo permite en forma constante identificar oportunidades de mejora en el programa.

Mejoracontinua

Cumplimiento de terceros

Pruebas yMonitoreo

Gestión decasos e

investigaciones

Denuncias

Capacitación ycomunicación

Políticas yprocedimientos

Evaluaciones de riesgos y

Debidadiligencia

Gobierno yLiderazgo

Cultura de Ética y

Cumplimiento

Copyright © Deloitte Touch Tohmatsu Limited. 2016

Pruebas y Monitoreo

Diferencias

Una herramienta de vigilancia

independiente, dinámica y basada en

riesgos diseñada para seleccionar y

revisar periódicamente muestras de

transacciones, servicios, procesos y áreas

entre otros.

Busca identificar potenciales

violaciones de cumplimiento para medir

y reportar sobre la efectividad operativa

de los controles de cumplimiento y la

adhesión a políticas y procedimientos.

La vigilancia, revisión y análisis tanto de

indicadores clave de desempeño del

negocio como de indicadores de riesgo le

permite a la organización identificar

posibles violaciones de cumplimiento.

Las actividades de monitoreo pueden ser

manuales o automáticas.

Programa de pruebas Programa de monitoreo

Copyright © Deloitte Touch Tohmatsu Limited. 2016

Pruebas y Monitoreo

Aplicación práctica

Evaluación a las cuentas por pagar y a la

contabilidad para identificar pagos a terceros en

ubicaciones de alto riesgo a fin de analizar si:

•El pago corresponde con el servicio contratado.

•Pagos inusuales en relación con la naturaleza del

servicio contratado

•Si los pagos fueron debidamente revisados y

aprobados

Monitorear que los contratos con terceros

fueron analizados adecuadamente, que los

procedimientos de debida diligencia han

sido ejecutados antes del inicio del trabajo

y que la información clave del tercero es

periódicamente actualizada (por ejm: su

información financiera)

Ejemplo de prueba Ejemplo de monitoreo

Análisis de la interacción con terceros en

jurisdicciones extranjeras

Ejemplo de la industria

Copyright © Deloitte Touch Tohmatsu Limited. 2016

Cumplimiento de terceros

Programa de cumplimiento.

Es necesario tener un entendimiento y evaluación del control interno del tercero, para lo cual se puede:

• Dirigir sus propias evaluaciones separadas sobre el sistema de control interno del OSP.

• Revisar el reporte de una auditoría o examen independiente.

Mejoracontinua

Cumplimiento de terceros

Pruebas yMonitoreo

Gestión decasos e

investigaciones

Denuncias

Capacitación ycomunicación

Políticas yprocedimientos

Evaluaciones de riesgos y

Debidadiligencia

Gobierno yLiderazgo

Cultura de Ética y

Cumplimiento

Copyright © Deloitte Touch Tohmatsu Limited. 2016

• Las compañías deben comprender cuales son las calificaciones y vinculaciones de sus terceros asociados, esto incluye su reputación comercial y relación con funcionarios extranjeros

• El nivel de análisis debe aumentar antes señales de alerta.

Debida diligencia basada en riesgos

• Una compañía debe tener una comprensión de la lógica empresarial que subyace en la inclusión de terceros en las transacciones y garantizar que los términos contractuales detalles específicamente los servicios a prestar.

Evaluación de la debida diligencia

• Se debe verificar y documentar que el tercero esté efectivamente realizando la tarea por la cual es contratado y que su compensación corresponda con las tareas o servicios prestados

• El monitoreo debe incluir la actualización periódica de la diligencia debida, el ejercicio de los derechos de auditoría, la impartición de capacitación periódica y la solicitud de certificación de cumplimiento normativo anual para el tercero.

Monitoreo continuo de terceros

Programa de cumplimiento.

Cumplimiento de terceros

Copyright © Deloitte Touch Tohmatsu Limited. 2016

Mejoramiento continuo.

Programa de cumplimiento.

El programa de cumplimiento debe evolucionar para cumplir con los cambios en el entorno comercial y normativo.

Revisar y mejorar con regularidad los programas de cumplimiento para evitar que queden desactualizados.

Analizar las fallas en la efectividad del programa e implementar acciones de mejora.

Mejoracontinua

Cumplimiento de terceros

Pruebas yMonitoreo

Gestión decasos e

investigaciones

Denuncias

Capacitación ycomunicación

Políticas yprocedimientos

Evaluaciones de riesgos y

Debidadiligencia

Gobierno yLiderazgo

Cultura de Ética y

Cumplimiento

Copyright © Deloitte Touch Tohmatsu Limited. 2016

Evaluando la efectividad del programa de Cumplimiento

Fuente: Based on responses to the Compliance Trends Survey Deloitte & Touche LLP-Compliance Week, May 2015

Copyright © Deloitte Touch Tohmatsu Limited. 2016

Análisis de

hallazgos de

auditoría interna

Análisis de

resultados de

autoevaluaciones

Análisis de

denuncias

recibidas

Tasa de

cumplimiento de

entrenamientos

Cuatro métricas más usadas para evaluar la efectividad del P.E.& C.

Nota: El 59% de las compañías indicó que realizaban la medición de la efectividad de sus programas de cumplimiento

Pregunta de sondeo 5

¿Qué tan maduro es el programa de Ética y Cumplimiento en su

organización?

A. Incipiente

B. Reactivo

C. En evolución

D. Proactivo

E. Óptimo

F. No cuenta con programa

A. B. C. D. E. F.

20%

10%

17%

0%

13%

40%

Copyright © Deloitte Touch Tohmatsu Limited. 2016

Mean = 3,13

Nuestro valor compartido: Integridad, Valor

excepcional para mercados y clientes,

Compromiso mutuo, Fuerza derivada de la

diversidad cultural.

Algunas preguntas que podrían venir de órganos de gobierno o

del regulador:

• ¿La organización ha identificado, categorizado y

clasificado los requerimientos/riesgos anticorrupción?

• ¿Están los requisitos de cumplimiento

anticorrupción asignados a los procesos de negocios

específicos?

• ¿Qué medidas se toman para promover el

cumplimiento efectivo - la rendición de cuentas claras,

la capacitación, el monitoreo?

• ¿Cómo se alinean las actividades del cumplimiento

anticorrupción con la auditoría interna?

• ¿Cómo se ve el cumplimiento dentro de la organización –

son todos responsables?

• ¿Qué rol juega la tecnología en el programa de

monitoreo?

Copyright © Deloitte Touch Tohmatsu Limited. 2016

Programa de Ética y Cumplimiento

Consideraciones para un programa exitoso

• Despliegue de la cultura ética a toda la

organización.

• Valores, actitudes y expectativas, practicas

justas y sostenibles.

• Dinámica de riesgos y monitoreo.

• La alta dirección evaluá los riesgos significativos

y determina las medidas de mitigación

Tono desde la

Junta y Alta

Gerencia

Cultura

Corporativa

Evaluación de

riesgos de

Cumplimiento

1

2

3

1• Programa de pruebas y supervisión robusta para

ayudar asegurar que el ambiente de control es

efectivo

Monitoreo 4• Responsable de supervisar la administración de

riesgos y cumplimiento

• Implementar estrategias de entrenamiento y

comunicación

• Evaluación de análisis de datos

• Gestionar denuncias de alto impacto

Oficial de

cumplimiento

5Copyright © Deloitte Touch Tohmatsu Limited. 2016

¿Preguntas?

Copyright © Deloitte Touch Tohmatsu Limited. 2016

Copyright © 2015 Deloitte Development LLC. All rights reserved.

36 USC 220506

Member of Deloitte Touche Tohmatsu LimitedCopyright © Deloitte Touch Tohmatsu Limited. 2016

Top Related