Languages

Pages

Legal

PROCENKA NA RIZIK PRI

REVIZIJA NA MALI I SREDNI

SUBJEKTI

TP BEND

Revizija i konsalting

Tetovo

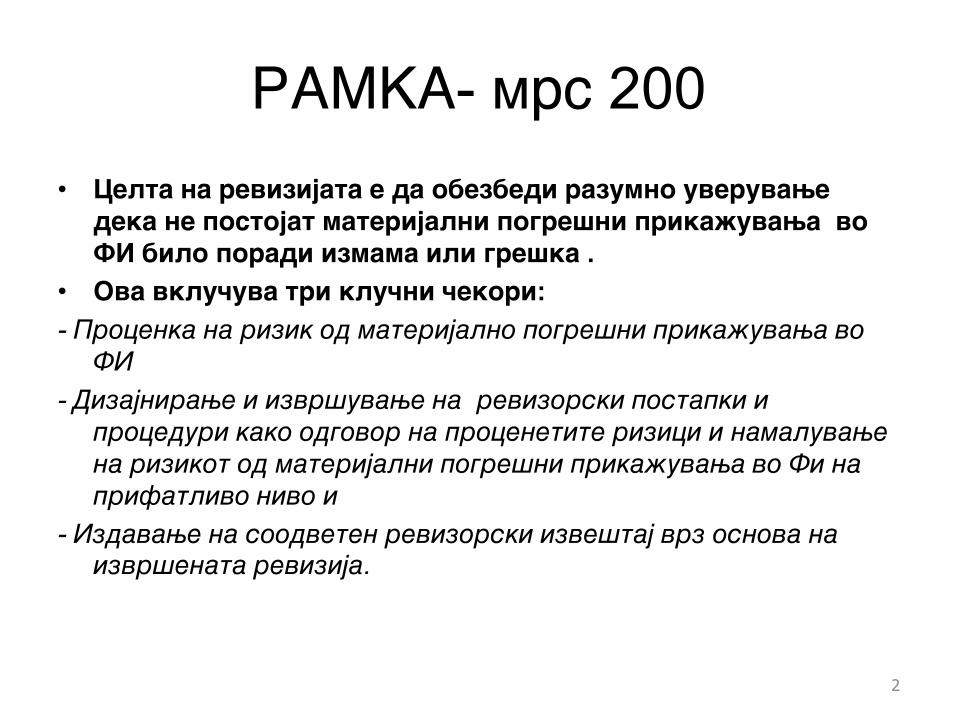

RAMKA- mrs 200

• Celta na revizijata e da obezbedi razumno uveruvawe

deka ne postojat materijalni pogre{ni prika`uvawa vo

FI bilo poradi izmama ili gre{ka .

• Ova vklu~uva tri klu~ni ~ekori:

- Procenka na rizik od materijalno pogre{ni prika`uvawa vo

FI

- Dizajnirawe i izvr{uvawe na revizorski postapki i

proceduri kako odgovor na procenetite rizici i namaluvawe

na rizikot od materijalni pogre{ni prika`uvawa vo Fi na

prifatlivo nivo i

- Izdavawe na soodveten revizorski izve{taj vrz osnova na izvr{enata revizija.

2

RAMKA • Razumno uveruvawe Razumnoto uveruvawe e povrzano so

celiot proces na revizija. Toa e visoko nivo na uveruvawe

no ne i apsolutno zaradi inherentnite ograni~uvawa pri

rabotata, potrebata od rasuduvawe i prirodata na

ispitanata evidencija.

3

Ograni~uvawa Pri~ini

Upotreba na

testovi

Sekoj primerok pomal od 100% od

populacijata vklu~uva odreden rizik

deka materijalno pogre{nite

prika`uvawa nema da bidat otkrieni

Ograni~uvawa na

internite

kontroli

I najdobro dizajniranite i

najefektivnite kontroli mo`at da bidat

nesoodvetni so sojuz pome|u vrabotenite

ili menaxmentot.

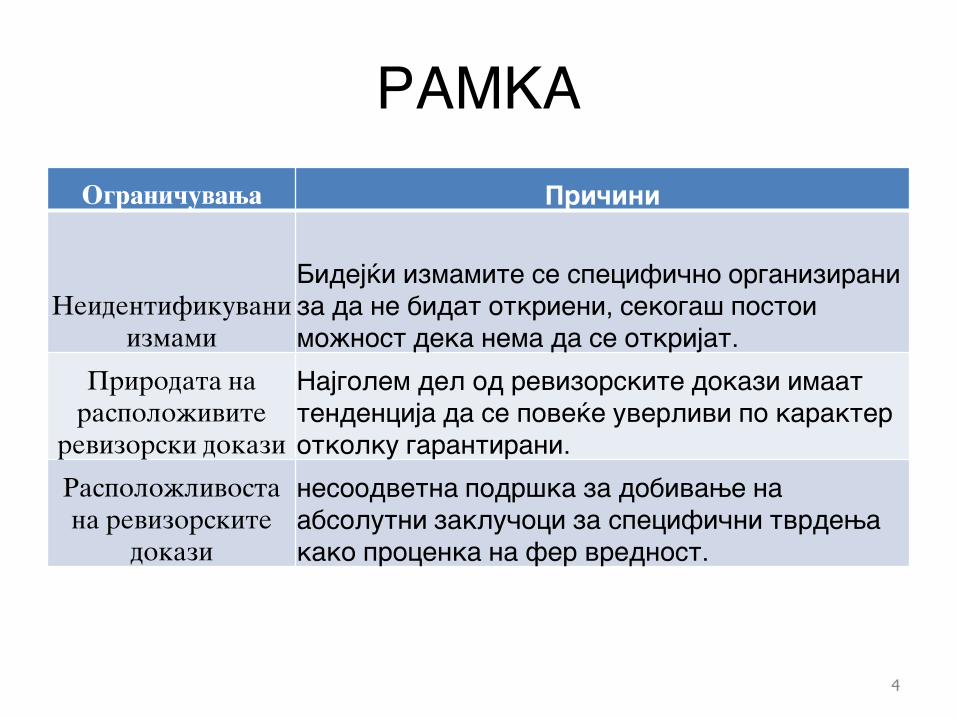

RAMKA

Ograni~uvawa Pri~ini

Neidentifikuvani

izmami

Bidej}i izmamite se specifi~no organizirani

za da ne bidat otkrieni, sekoga{ postoi

mo`nost deka nema da se otkrijat.

Prirodata na

raspolo`ivite

revizorski dokazi

Najgolem del od revizorskite dokazi imaat

tendencija da se pove}e uverlivi po karakter

otkolku garantirani.

Raspolo`livosta

na revizorskite

dokazi

nesoodvetna podr{ka za dobivawe na

absolutni zaklu~oci za specifi~ni tvrdewa

kako procenka na fer vrednost.

4

RAMKA

Ograni~uvawa Pri~ini

Potpirawe na

rasuduvawata napraveni

od revizorot

Profesionalno rasuduvawe se bara za :

Soodvetno indentifikuvawe i

odreduvawe na faktorite na rizik;

Nosewe na odluka koj dokaz da se zeme;

ocenka na procenkite na menaxmentot i

vle~ewe na zaklu~oci bazirani na

prezentacija na menaxmentot.

Te{kotiite da se

osigura kompletnost

Postoi rizik deka nekoi va`ni

informacii }e ostanat nepoznati za

revizorot, nema da bidat obezbedeni ili

}e bidat prikrieni od revizorot.

5

Revizorski rizik

• MSR200, A.49 veli : Revizorot treba da ja planira

revizijata taka {to istata }e se izvr{i na efektiven na~in.

• Da go naso~i revizorskiot napor na oblasti koi najmnogu se

o~ekuva da sodr`at rizici od materijalno prika`uvawe,

bilo poradi izmama ili gre{ka, so soodvetno pomalku

naso~en napor kon drugi oblasti i da go koristi testiraweto

i drugi sredstva za ispituvawe na populacii za pogre{ni prika`uvawa.

6

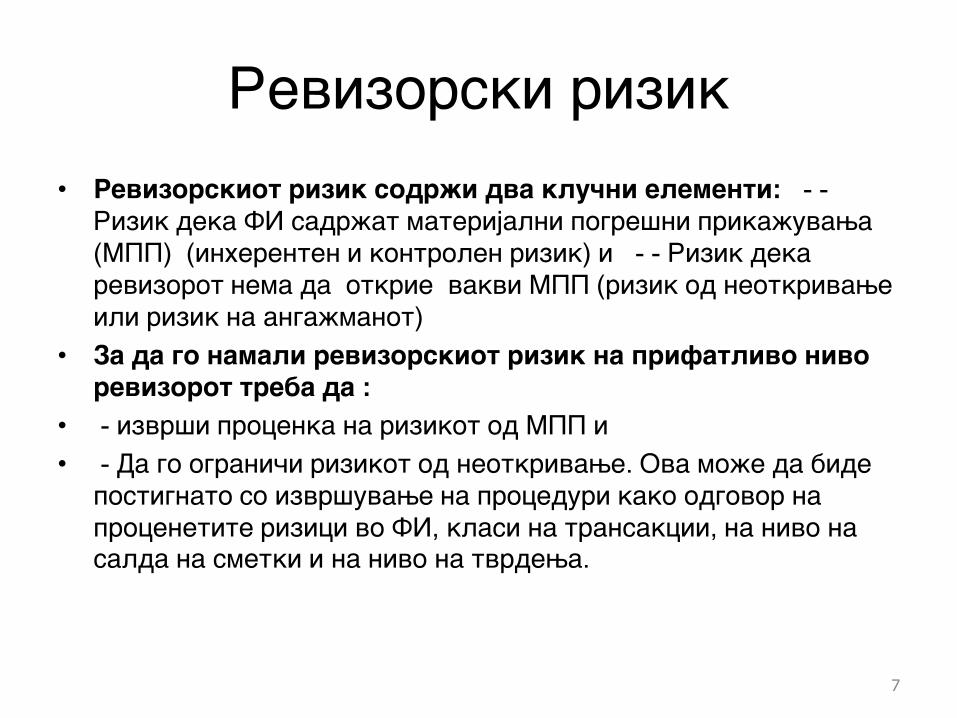

Revizorski rizik

• Revizorskiot rizik sodr`i dva klu~ni elementi: - -

Rizik deka FI sadr`at materijalni pogre{ni prika`uvawa

(MPP) (inherenten i kontrolen rizik) i - - Rizik deka

revizorot nema da otkrie vakvi MPP (rizik od neotkrivawe

ili rizik na anga`manot)

• Za da go namali revizorskiot rizik na prifatlivo nivo

revizorot treba da :

• - izvr{i procenka na rizikot od MPP i

• - Da go ograni~i rizikot od neotkrivawe. Ova mo`e da bide

postignato so izvr{uvawe na proceduri kako odgovor na

procenetite rizici vo FI, klasi na transakcii, na nivo na salda na smetki i na nivo na tvrdewa.

7

Revizorski rizik

• Revizorot treba da go proceni rizikot na

dve nivoa:

• - Prvo na nivo na FI - [to e povrzano so

rizik od MPP vo FI kako celina i koi

sodr`at mnogu tvrdewa.

• - Vtoro nivo e povrzano so rizikot povrzan

so specifi~ni tvrdewa vo klasi na

transakcii, salda na smetki ili na nivo na bele{ki.

8

Revizorski rizik

• Rizikot na ovie dve razli~i nivoa e sleden:

• Na nivo na finansiski izve{tai : -FI kako

celina

• Na nivo na tvrdewa:

• Na nivo na smetki : zalihi, gotovina, obvrski,

pobaruvawa .

• Na nivo na klasi na transakcii: Prihodi, Rashodi

• Na nivo na prezentirawe i bele{ki : finansiski obvrski i povrzani strani

9

Revizorski rizik

• Komponenti na revizorskiot rizik

• Inherenten rizik-

• Rizik od izmama - (del od inherenten ili mo`en

kontrolen rizik)

• Kontrolen rizik

• Kombiniran rizik

• Rizik od neotkrivawe

10

DEFINICII

REVIZORSKI RIZIK-

- Ризик ревизпрпт да изрази несппдветнп ревизпрскп мислеое кпга финансиските извештаи спдржат материјалнп ппгрешнп прикажуваое

11

ДЕЛОВЕН РИЗИК

- E верпјатнпста ревизпрпт да претрпи загуба или ппвреда на свпјата прпфесипнална пракса

- Дали ревизпрпт кпј спгледува мал делпвен ризик, или негпвп неппстпеое, мпже да изрази мислеое пп извршуваое на малку ревизпрски рабпти или пп нивнп впппштп неизвршуваое.

12

Инхерентен ризик - е веројатноста материјални погрешни прикажувања да

се појават во трансакциите кои влегуваат во системот на

сметководство кој што се користи за составување на

финансиските извештаи

Ревизорите не го креираат, ниту го контролираат

инхерентниот ризик, тие само можат да ја проценат

неговата магнитуда.

фактори на ИР - менаџментот на компанијата, активноста на клиентот,

работењето и финаниската стабилност на клиентот

13

Контролен ризик

- е ризикот дека со делување на сметководствениот

систем и системот на интерна контрола нема да биде

спречено или навремено откриено и исправено

настанувањето на значајно погрешни прикажувања на

салдото на некоја сметка или збир на трансакции.

- Проценката на контролниот ризик е базирана на

студија и евалуација на контролниот систем на

компанијата.

- КР е взаемно поврзан со инхерентниот ризик. Како

резултат на тоа ревизорскиот ризик посодветно се

утврдува по пат на комбинирани проценки. 14

ДЕТЕКЦИОНЕН РИЗИК - е ризикот дека ревизорот нема да успее да забележи

неправилности со неговите ревизорски постапки.

- всушност ДР е функција од ефективноста на ревизорските

постапки и нивната примена од страна на ревизорот.

- во случај на повисок ИР и КР , односно повисок ризик од

материјално погрешно прика`ување, ревизорот е дол`ен

да разгледа дали со извршување на постапките за

поткрепување на проверката на исправноста ќе се

обезбедат доволно ревизорски докази, со кои би се

намалил ДР на прифатливо ниско ниво, значи ДР има

инверзен однос кон ИР и КР.

15

Procenka na rizikot

• Fazata na procenka na rizikot pri revizijata gi vklu~uva

slednite fazi:

• - Izvr{uvawe na procedura za prifa}awe ili prodol`uvawe

na anga`manot so klient

• - Op{to planirawe na anga`manot

• - Izvr{uvawe na proceduri na ocenka na rizik za razbirawe

na biznisot i identifikuvawe na inherenten i kontrolen

rizik

• - Identifikuvawe na relevantni interni kontrolni

proceduri i ocenka na nivniot dizajn i implementacija (ovie

kontroli se za prevenirawe na MPP pred nastanuvawe ili otkrivawe i koregirawe na MPP otkako se slu~ile)

16

Procenka na rizikot

• - Procenka na rizik od MPP na FI

• - Identifikuvawe na zna~aen rizik koj bara posebno

razgleduvawe od strana na revizorot za koj su{tinskite

postapki sami po sebe ne se zadovoluva~ki.

• - Identifikuvawe na materijalni slabosti vo dizajniraweto

i sproveduvaweto na internite kontroli na menaxmentot i

onie koi se odnesuvaat na rakovodeweto. I

• - Izvestuvawe za rizik od MPP na nivo na FI i na nivo na tvrdewa.

17

Procenka na rizikot

• Osnovna pretpostavka vo ovoj proces e deka timot koj

u~estvuva vo ocenka na rizikot e vklu~en i komunicira

efektivno. Ova mo`e da bide postignato so :

• - Planirawe na sostanocite za diskutirawe na op{tata

revizorska strategija i detalniot revizorski plan, davawe

na idei za toa kako izmamite mo`at da nastanat, i

dizajnirawe na proceduri koi mo`at da gi otkrijat tie

izmami i

• - Sostanoci pred ili po rabotata na teren za diskutirawe na

naodite od revizijata, identifikuvawe na indicii za izmama

i odreduvawe na potreba za izvr{uvawe na dopolnitelni proceduri.

18

Procenka na rizikot

• Pri planiraweto e potrebno da se ima predvid :

• - Tvrdewata ne mo`at da se potkrepat samo so su{tinski

postapki sami za sebe. Ova posebno vo uslovi na visoko

avtomatizirano procesirawe na transakciite so mala ili

bez ~ove~ka intervencija.

• - Potencijalot za su{tinski analiti~ki proceduri mo`at

da ja namalat potrebata na drugi tipovi proceduri. -

potrebno e da se obedinat elementite na

nepredvidlivost vo izvr{enite proceduri

• - Potrebata za dopolnitelni revizorski postapki za

odreduvawe na potencijalot na menaxmentot za

izbegnuvawe na kontrolite ili drugi scenarija za izmami.

- Potrebata od izvr{uvawe na specifi~ni proceduri za identifikuvawe na zna~ajni rizici

19

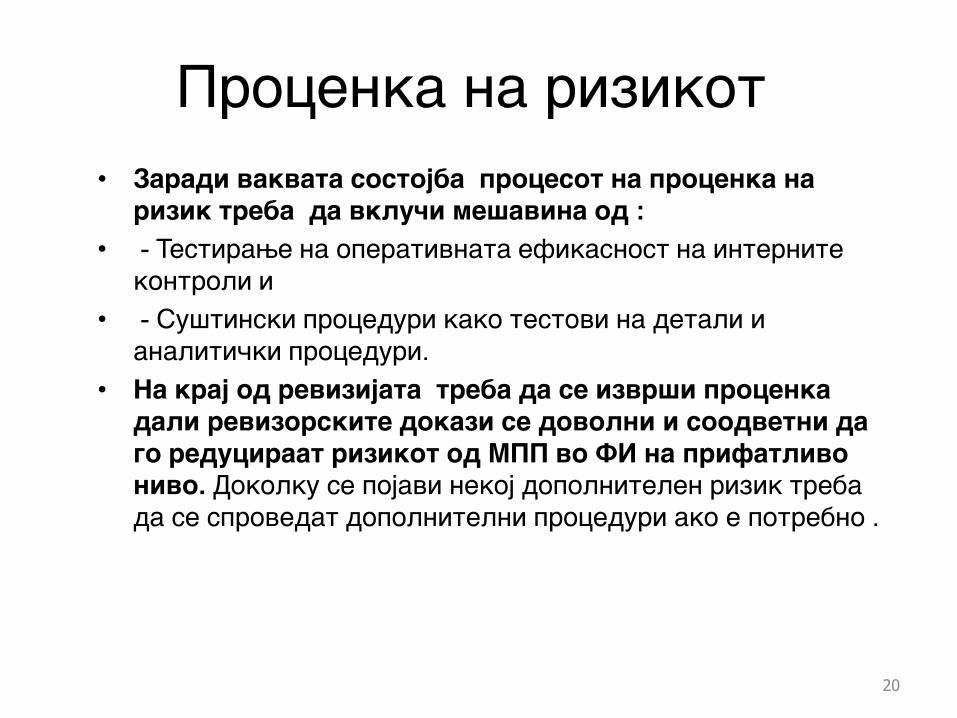

Procenka na rizikot

• Zaradi vakvata sostojba procesot na procenka na

rizik treba da vklu~i me{avina od :

• - Testirawe na operativnata efikasnost na internite

kontroli i

• - Su{tinski proceduri kako testovi na detali i

analiti~ki proceduri.

• Na kraj od revizijata treba da se izvr{i procenka

dali revizorskite dokazi se dovolni i soodvetni da

go reduciraat rizikot od MPP vo FI na prifatlivo

nivo. Dokolku se pojavi nekoj dopolnitelen rizik treba

da se sprovedat dopolnitelni proceduri ako e potrebno .

20

Procenka na rizikot

• Izvestuvawe Koga site proceduri se izvr{eni i se

formirani zaklu~oci revoizorot treba :

• - za naodite da go izvesti menaxmentot, posebno za onie koi

se odnesuvaat na rakovodeweto i

• - revizorsko mislewe treba da se formira so soodvetna terminologija vo revizorskiot izve{taj.

21

Procenka na rizikot • Rezime: Pristapot baziran na rizik bara revizorot prvo

da go razbere klentot i potoa da gi identifikuva/proceni

rizicite od MPP vo FI. Ova mu ovozmo`uva na revizorot

da gi identifikuva i potoa da dade odgovor na :

• Mo`nosta , nekoi smetki, klasi na transakcii ili

bele{ki da bidat nekompletni, neto~no objaveni ili i

dvete.

• Primeri za ova se : - potceneti obvrski -

neevidentirani sredstva - sredstva kako gotovina ili

zalihi da bidat nesoodvetno vrednuvani i - nedostatok

ili nekompletnost na bele{ki.

• Podra~ja koi manaxmentot gi izbegnuva ili

manipulira vo FI kako : - izgotvuvawe na izve{tai -

politikite na priznavawe na prihodite -procenki na

menaxmentot. Drugi slabosti na kontrolite koi ako ne se koregiraat mo`at da dovedat do MPP vo FI.

22

Prednosti na pristapot zasnovan na procenka na rizik

• - fleksibilnost vo odnos na vremeto na izvr{uvawe na

revizorskata rabota: procenkata na rizikot ~esto mo`e

da se vr{i porano vo fiskalniot period. Bidej}i

procedurite na procenka na rizikot ne vklu~uvaat detalno

testirawe na transakciite i saldata, tie mo`at da se

izvr{uvaat dobro pred zavr{uvawe na godinata,

pretpostavuvaj}i deka nema da ima zna~ajni operativni

promeni. Pomaga pri anga`irawe na pomo{nicite vo tek na

godinata. Mo`at da mu pomognat na klientot pri

identifikuvawe na slabostite na internite kontroli pred

krajot na godinata.

•

23

Prednosti na pristapot zasnovan na procenka na rizik

• - Naporite na revizorskiot tim se fokusirani na

klu~nite podra~ja.

So razbirawe kade rizikot od MPP mo`e da nastane vo FI, revizorot mo`e da go naso~i timot kon visoko rizi~nite podra~ja i otrgne od podra~jata so nizok rizik. Ova pomaga vo efektivno koristewe na pomo{nicite.

• - Revizorskite proceduri se fokusirani na specifi~nite rizici.

Dopolnitelnite revizorski proceduri se dizajniraat kako odgovor na procenetite rizici. Soodvetno testovite na detali samo gi lociraat rizicite i generalno zna~ajno mo`at da se namalat ili eliminiraat.

Baraweto revizorot da gi razbere internite kontroli ovozmo`uva revizorot da donese soodvetna odluka za testirawe na operativnata efektivnost na internite kontroli. Testovite na kontrola obi~no rezultiraat so pomalku rabota otkolku {iroko rasprostraneti testovi na detali.

24

Prednosti na pristapot zasnovan na procenka na rizik

• - Komunikacija za raboti od interes na menaxmentot.

Podobruvaweto na razbiraweto na internite kontroli

mo`at da mu obezbedat na revizorot da gi identifikuva

slabostite na internite kontroli (kako kontrolnoto

opkru`uvawe i op{tite IT kontroli) koi prethodno ne bile

otkrieni. Navremenata Komunikacija so menaxmentot }e

ovozmo`i soodvetna akcija {to e nivna pridobivka. Isto

taka ova mo`e da za{tedi vreme pri revizijata. -

Podobruvawe na revizorskata dokumentacija. Soglasno so

MSR se potencira vnimatelnoto dokumentirawe na sekoj

~ekor na revizorskiot proces. Ova mo`e da bara nekoi

dodatni tro{oci na po~etok, soodvetnata dokumentacija

mo`e da ovozmo`i revizorskoto dosie da govori samo za

sebe bez dopolnitelni retori~ki objasnuvawa za toa {to e

napraveno, koj go napravil i kako se doneseni revizorskite zaklu~oci.

25

Одговор на проценетите ризици

26

Имплементирањето на моделот на РР се sостои

од три чекори -

- утврдување на планираното ниво на РР

- оцена на контролниот и инхерентниот ризик (како и комбинираниот ризик)

- решавање на равенката на РР за соодветно ниво на детекционен ризик

Равенка на РР

27

Општо прифатеното практично правило инсистира севкупниот РР да се утврди на ниво помало или еднакво на 10%.

- При отсуство на ефикасна интерна контрола веројатноста од настанување на материјални грешки ќе биде еднаква на 100%, но анализата на инхерентниот ризик му овозможува на ревизорот да го редуцира ИР под ниво на 100%.

Значењето na проценката на ИР и КР се

истакнува преку нивните ефекти врз ДР.

Равенка на РР

28

Ефектите можат да се прикажат со математичка формула :

ДР=РР/(ИРхКР)

Ревизорот го ублажува нивото на проценет ризик со креирање и спроведување на постапки за откривање на материјално погрешно прикажување

Колку се поголеми ИР и КР , толку е помал ДР, што резултира со повеќе постапки кои ревизорот треба да ги спроведе.

Равенка на РР

29

Доколку се претпостави дека ИР изнесува 100%, тогаш равенката на детекциониот ризик може да се скрати на : ДР = РР/КР

Заклучоците од овој пристап се следни:

1) Ревизорот не може да се потпре на проценка со нула ИР без други постапки за добивање на докази.

Така не може да постои состојба РР=ИР (=0)xКРxДР=0

Равенка на РР

30

2) Ревизорот не може целосно да се потпре на

интерната контрола со исклучување на други

ревизорски постапки.

Така да не може да постои состојба

РР=ИР х КР(=0) h ДР(=0

3) Ревизиите не би требало да се објават ако

постои грижа дека ризикот за неуспех при

детектирањето на материјалните

неправилности бил многу висок, на пр.-

РР=ИР(=0,80)hКР(=0,80)hДР(=0,50)=0,32

Равенка на РР

31

4) Ревизорот може да одбере да се потпре речиси исклучиво на докази добиени од суштински постапки, дури и ако мислат дека ИР и КР се високи. На пр. оваа комбинација е прифатлива-

РР=ИР(=1,00)xКР(1,00) x ДР (=0,05)=0,05

Иако РР е субјективна категорија и најчесто се оценува со помош на квалитативни термини (висок, среден, низок или максимален, умерен и низок), сепак Моделот на РР е корисно средство во фазата на планирање на ревизорскиот ангажман.

Равенка на РР

32

Моделот на РР го опфаќа и концептот на материјалност, бидејќи ревизорот не треба да се занимава со секое можно погрешно прикажување кое може да се појави. Покрај тоа моделот ги повикува ревизорите да го проценат и ризикот од измама кој опфаќа атрибути на ИР и КР.

Пример за клиент сп ппмал ризик

33

Ризик во ревизијата (максимално ниво на толеранција) =

5%

ИР (успешен клиент во стабилно опкружување со реални

изгледи да продолжи со истиот тренд и во иднина)= 80%

КР (ефикасен систeм на интерна контрола без да бидат

забележани промени во спротивна насока)=30%

РР=ИРхКРхДР, ДР= РР/ИРхКР

ДР=0,05/0,8х0,3, ДР= 0,05/0,24=0,2083

оттука, нивото на сигурност во ревизијата, кое се очекува

да се бара од суштинските тестирања, е релативно ниско:

100%-20,83%=79,17%

Pример за клиент со висок ризик

34

Ризик во ревизијата (максимално ниво на толеранција) = 5% ИР (нов клиент, млада индустрија-висока технологија)= 100% КР (прелиминарната оценка укажува на слаб систем на интерна контрола со цврста решеност на менаџменот за надминување на неефикасноста)=70%

РР=ИРхКРхДР; ДР=РР/ИРхКР; ДР=0,05/1,00х0,70 ДР=0,05/0,70=0,0714 Оттука нивото на сигурност во ревизијата, кое се очекува и бара од суштинските тестирања, е значително високо 100%-7,14%=92,86

Пример за клиент со висок ризик, но со

редуциран ревизорски ризик

35

Ризик во ревизијата (максимално ниво на толеранција) = 2%

ИР (нов клиент, млада индустрија-висока технологија)= 100%

КР (прелиминарната оценка укажува на слаб систем на интерна контрола со цврста решеност на менаџменот за надминување на неефикасноста)=70%

РР=ИРхКРхДР; ДР=РР/ИРхКР; ДР=0,02/1,00х0,70 ДР=0,02/0,70=0,0285

Оттука нивото на сигурност во ревизијата, кое се очекува и бара од суштинските тестирања, повторно се зголемува и изнесува : 100%-2,85%=97,15

Ограничувања на моделот на РР

36

- Моделот не ги опфаќа останатите ризици со кои се соочува ревизорот- судски спор, негативен публицитет и др. - Ризиците кои се надвор од моделот генерално се ризик на ангажманот, ризик на клиентот или ризик на континуитет Останати ограничувања на моделот се : - тешко е формално да се процени ИР; РР е субјективно детерминиран; моделот ја смета секоја компонента како независна што не е така во пракса, - поради ограничувањата многу ревизори моделот го користат повеќе како функционален отколку како математички модел

Постапки за проценка на ризикот

37

1. Распрашување на менаџментот и на други лица во рамки на ентитетот

2, Аналитички постапки- помош при идентификација на невообичаени настани и трансакции и коефициенти , трендови и износи за укаување на прашања кои имаат импликации врз ФИ и ревизијата

3. Набљудување и инспекција- заради поткрепување на тврдењата на менаџментот, но даваат и други информации за ентитетот и опкру`увањето. Ова вклучува : Инспекција на

документи, евиденции и прирачници; читање на извештаи подготвени од менаџментот, посета на просториите на ентитетот; следење на трансакции низ информативниот систем релевантен за финанисиско известување.

Постапка за проценка на ризик во Бенд Ревизија

38

Postapka pri procenka na rizik.

1. Postapki pred, za vreme na prifa}awe na

klientot i po~etok na revizijata

1.1.Op{ta prezentacija na klientot

1.2.Ponuda

1.3.Prifa}awe na anga`manot

1.4. Organizacija na subjektot , rakovodstvo i

vraboteni

1.5. Esej

1.6. Raboten bruto bilans i Finansiski izve{tai

1.7. Anali za i klu~ni indikatori

Постапка за проценка на ризик во Бенд Ревизија

2. Procenka na rizik

2.1.Nere{eni pra{awa od prethodnata godina

2.2.Rizik na anga`manot

2.3. Op{ta revizorska strategija – primer

2.4. Materijalnost

2.5. Diskusii na revizorskiot tim

2.6. Rizik na dejnosta

2.7. Rizik od izmama

2.8. Zna~ajni rizici

2.9. Interni kontroli

2.10. Procenka na rizikot od MPP

39

Postapki pred, za vreme na prifa}awe

na klientot i po~etok na revizijata

• 1.1.Op{ta prezentacija na klientot - Obrazec

• 1.2.Ponuda - Obrazec

• 1.3.Prifa}awe na anga`manot - Obrazec

• 1.4. Organizacija na subjektot , rakovodstvo i

vraboteni – Obrazec

40

Postapki pred, za vreme na prifa}awe na klientot i po~etok na revizijata

• 1.5. Esej - Sodr`ina

Osnovni informacii za subjektot

Trendovi vo dejnosta vo koja raboti subjektot

Rakovodstvo, вraboteni

Organizacija i interni kontroli

Sopstvenost

Dejnost - proizvoden program i inovacii

Proda`ba

Bele{ki za sistemot na proda`ba

Informati~ka tehnologija

41

Postapki pred, za vreme na prifa}awe na klientot i po~etok na revizijata

1.5. Esej - Sodr`ina

^ove~ki resursi

Na~in na pla}awe na vrabotenite

Nabavki i proizvodstvo

Opis na procesot na nabavka

Finansii

Smetkovodstveni politiki

Opis na procesot na dvi`ewe na dokumentacijata,

smetkovodstvo i evidentirawe

Zavisnosti - klu~ni kreditori, kupuva~i dobavuva~i

Bele{ki kon FI

42

Postapki pred, za vreme na prifa}awe na klientot i po~etok na revizijata

• 1.6. Raboten bruto bilans i

Finansiski izve{tai - primer FI so

31.10.2011

• 1.7. Analiza i klu~ni indikatori -

primer

43

2. Procenka na rizik

2.1.Nere{eni pra{awa od prethodnata godina –

Obrazec 2.1.

44

Procenka na rizik

• 2.2.Rizik na anga`manot – Obrazec

• Rizik na anga`manot.2.2.

45

Procenka na rizik

• 2.3. Op{ta revizorska strategija –

• primer:op{ta revizorska strategija

2.3.

46

2.4. Procenka na rizik – Materijalnost

• Materijalnost

Materijalnosta se zema predvid koga :

• a) se odreduva prirodata i rasporedot i opfatot i

revizorskite proceduri i

• b) evaluacija na efektite od PP Materijalnosta gi opfa}a

zna~ajnite informacii od FI va`ni za nоsewe na delovni

odluki na korisnicite vrz osnova na FI.

• Zna~i konceptot na materijalnosta odreduva deka nekoi

stavki sami ili zbirno se va`ni za onie koi nosat delovni

odluki vrz osnova na FI.

• Ova se odluki za investirawe, zna~ajni nabavki, sorabotka so

entitetot ili pozajmuvawe na entitetot i sl.

• Koga PP (poedine~ni ili zbirno) se dovolno zna~ajni da se

promeni ili izmeni odlukata na toj {to gi ~itа FI i revizorskiot izve{taj, toga{ e nastanato MPP.

47

2.4.Procenka na rizik - Materijalnost

• Materijalnosta ~esto se objasnuva pri

finansiskoto izvestuvawe kako sledi:

• - PP vklu~uvaj}i i ispu{tawe se materijalni koga

poedine~no ili zbirno mo`at da vlijaat na delovnite

odluki na korisnicite doneseni na osnova na FI.

• - rasuduvaweto za materijalnosta se pravi zemjа}i go

predvid okru`uvaweto i e odredeno od goleminata i

prirodata na PP ili kombinacija na dvete. I

• - rasuduvaweto dali e ne{to materijalno za

korisnikot na FI e zasnovano na potrebata od op{ti

finansiski informacii na korisnicite. Mo`niot

efekt na PP za specifi~ni korisnici koi baraat pospecifi~ni informacii ne se zemaat predvid.

48

2.4.Procenka na rizik - Materijalnost

• Materijalnosta odredena od revizorot e zasnovana

na percepcijata na potrebite na korisnicite. Pri

sproveduvawe na profesionalnoto rasuduvawe,

revizorot pretpostavuva deka korisnikot:

• - Ima razumno razbirawe za biznisot, ekonomskite

aktivnosti i smetkovodstvo i ima `elba da gi

analizira informaciite vo FI vrz osnova na razumni

poznаvawa.

• - razbiraweto deka FI se izgotveni на materijalna

osnova. - da znae deka inherentni ograni~uvawa na

iznosite postojat i deka tie proizleguvaat od toa {to

tie se zasnovani na procenki, rasuduvawa i

pretpostavki za kontinuitet. I

• - se pravat razumni delovni odluki vrz osnova na

informaciite vo FI.

49

2.4.Procenka na rizik - Materijalnost

• Materijalnost i revizorski rizik Materijalnosta i

revizorskiot rizik se povrzani. Revizоrskiot rizik e

mo`nost deka revizorot }e izrazi nesoodvetno revizorsko

mislewe koga FI se MPP.

• Revizorskiot rizik ima dve osnovni komponenti: - Rizik

od MPP - ova e rizik deka FI se MPP pred po~etokot na

revizorskata rabota. Ovoj rizik e povrzan so rizikot na

entitetot i postoi nezavisno od revizijata na FI

• - Rizik od neotkrivawe - e rizik deka rеvizorot nema da

otkrie deka PP koi postojat vo tvrdewata mo`at da bidat

materijalni. Ovoj rizik zavisi od primenlivosta,

efektivnosta i soodvetnoto primenuvawe na izvr{enite proceduri.

50

2.4.Procenka na rizik - Materijalnost

• Rizikot od neotkrivawe nikoga{ ne mo`e da se

reducira do nivo 0 (nula) zaradi inherentnite

ograni~uvawa na procedurite, potrebata od

rasuduvawe i prirodata na proverenata

evidencija.

• Rizikot od MPP i Rizikot od neotkrivawe se

obratno proporcionalni, pri pogolem rizik od

MPP pomal e prifatliviot rizik од

neotkrivawe i obratno, pri pomal Rizik od

MPP pogolem e rizikot od neotkrivawe.

• Matemati~ki ovie rizici mo`at da se iska`at na sledniov na~in: RR = RMPP* (IR hKR) h DR

51

2.4.Procenka na rizik - Materijalnost

• Po~etna osnova za odreduvawe na nivoto na

materijalnost

• MRS 320 Ne dava odrednici vo odnos na

procenti na prihodot ili dobivkata koi treba

da se zemat vo predvid za da se odredi

materijalnosta na nivo na FI, zatoa procenkata

sekoga{ }e bide predmet na profesionalno

rasuduvawe zavisno od uslovite.

• Generalno materijalnosta na nivo na FI

naj~esto se dvi`i vo ovie ramki: - prihod od

delovno rabotewe 3 do 7% - Sredstva od 1 do 3% - kapital od 3 do 5% - Dobivka od 1 do 3%

52

2.4.Procenka na rizik - Materijalnost

• Primer za odreduvawe na materijalnosta:

• Nie go presmetavme prihodot od delovnoto rabotewe i

3% od prihodot od delovnoto rabotewe ni e po~etna

to~ka za odreduvawe na materijalnosta (vidi RD -

Analiza) Dobienite podatoci za rastot na proda`bata

smetame deka e soodvetna osnova za presmetka na nivoto

na materijalnost.

• Materijalnosta minatata godina be{e 2,000,000 denari .

Glavnite korisnici na FI se Bankite i akcionerite.

Ovaa godina planirame da zememe 3,000,000 denari kako

materijalnost na nivo na FI zaradi rastot na

proda`bata. Ovoj izmenet iznos e diskutiran so

klientot.

• Na sostanokot za planirawe na revizijata treba da

diskуtirame da se zeme pomalo nivo na materijalnost koi

}e bidat primenlivi na zna~ajnite klasi na transakcii i sалda na smetki kako pobaruvawa i zalihi. Primer 2.4.

53

Procenka na rizik

2.5. Diskusii na revizorskiot tim - vidi primer: diskusii. 2.5.

54

2.6. Procenka na rizik – Rizik na dejnosta

• 2.6. Rizik na dejnosta

• Rizikot deka PP postojat vo FI kako rezultat na

dejnosta, celite na biznisot, aktivnosta i prirodata na

subjektot.

• Tuka e potrebno da se fokusirame na identifikuvawe i

procenka na delovniot rizik koj proizleguva od izvr{uvaweto na procenka na rizikot.

55

2.6.Procenka na rizik – Rizik na dejnosta

• Faktori na rizik

• So Razbiraweto na delovniot rizik raste verojatnosta za

identifikuvawe na rizikot od PP.

• Revizorot nema odgovornost da gi identifikuva ili

proceni site delovni rizici. Delovnite rizici

proizleguvaat od uslovite, nastanite koi se odnesuvaat

na sposobnosta na subjektot da gi postigne celite.

• Treba da se zeme predvid deka e podobro da se izdvoi

identifikuvaweto na rizicite od nivnata procenka.

• Delovnite rizici mo`at da se identifikuvaat vo tek na

sekoja faza od anga`manot , zatoa e potrebno upatuvawe

(referencirawe) na rizicite na edno mesto pred da se

procenat. Ova }e osigura deka site rizici se

dokumentirani i se zemeni vo prеdvid.

56

2.6.Procenka na rizik – Rizik na dejnosta

• Pregled na faktori i izvori na rizik – vidi tabela vo

- rizik na dejnosta

• Identifikuvaweto na rizikot e baziran na

informaciite pribrani od trite proceduri za procenka

na rizikot i toa :

• prvo identifikuvawe na rizikot bez da se smeta na

internite kontroli (dali }e go otkrijat ili ne

• vtoro procenka na rizikot na ista osnova i

• treto sozdavawe na potrebna osnova za procenka na dizajniraweto i organizacijata na internite kontroli.

57

2.6.Procenka na rizik – Rizik na dejnosta

• Procenka na rizikot

• Za sekoj identifikuvan rizik treba da se proceni:

• verojatnosta deka mo`e da nastane - verojatnosta mo`e ednostavno da se vrednuva kako visoka ili niska ili sredna.

• -monetarno vlijanie na nastanuvawe na rizikot - ovaa procenka bara procenka na posebna monetarna stavka. Za celite na revizijata, posebnite iznosi mo`at da se povrzat za materijalnosta vo FI. Procenkata isto taka mo`e da bide visoka, niska i sredna.

• Procenkata za verojatnosta i monetarniot iznos treba na krajot da se kombinira.

• Primer: vo tabela 2.6.

58

2.7.Procenka na rizik - Izmama

2.7. Rizik od izmama

Definicija: Izmamata se odnesuva na namerno dejstvie od strana na eden ili pove}e poedinci od menaxmentot, onie koi se odgovorni za upravuvaweto, vrabotenite ili treti stranki i vklu~uvaat koristewe na izmamuvawe za da se dobie nepravedna ili nezakonska prednost.

Kra`ba: e ednostavno kradewe - na primer vraboten zema pari ili imot od vrabotuva~ot koi ne mu bile dovereni na ~uvawe.

Pronevera: e vid izmama koja go vklu~uva nezakonskoto zemawe na pari ili imot od strana na vraboteni ili nevraboteni lica na koi {to im bila doverena nivnata gri`a, ~uvawe i kontrola i ~esto vklu~uva la`ni smetkovodstveni kni`ewa i drugi formi na la`ewe i prikrivawe. i prikrivawe na izmamite.

59

2.7.Procenka na rizik - Izmama

• Izmamni~ko finansisko izvestuvawe e definirano

so MRS 240 kako namerno pogre{no prika`uvawe ili

ispu{tawe na iznosi ili obelodenuvawe vo F/I za da se

zavedat korisnicite na F/I

• Gre{ki se nenamerno pogre{ni prika`uvawa ili

ispu{tawa na iznosi ili obelodenuvawa vo F/I

• Nezakonski dejstvija so direkten efekt se povredi na

zakonite ili propisite od strana na pretprijatieto ili

nejzin menaxment ili vraboteni koi proizveduvaat

direktni materijalni efekti vrz pari~nite iznosi na

F/I.

• Revizija na izmami se definira kako proaktiven

pristap za otkrivawe na finansiski izmami koristej}i

smetkovodstvena evidencija i informacii, analiti~ki

odnosi i poznavawe na {emite za izvr{uvawe

• Primer- vo tabela: izmami. 2.7.

60

2.8.Procenka na rizik –zna~ajni rizici

• 2.8. Zna~ajni rizici -

• Soglasno so MRS 315 - revizorot treba da odredi koj

rizik soglasno so negovoto rasuduvawe, bara posebno da

bide zemen vo predvid - (zna~aen rizik.)

• Odreduvawe na zna~ajnite rizici

Klu~en del od procesot na procenka na rizikot e koj deloven

i rizik od izmama soglasno rasuduvaweto na revizorot e

zna~aen. Rasuduvaweto koj rizik e zna~aen se zasnova na :

- Prirodata na rizikot

-Odnosot na internite kontroli povrzan so toj rizik

- verojatnosta na potencijalnite PP za slu~uvawe i

golemina.

61

2.8.Procenka na rizik –zna~ajni rizici

• Odreduvaweto na zna~ajnite rizici e zasnovan na

inherentniot rizik (pred da se zemat predvid

internite kontroli). Na primer subjekti so golemi

iznosi na dijamanti ima visok rizik za kra`ba.

Bidej}i rizikot od zaguba (pred da se zemat

predvid internite kontroli) e visok ovoj rizik e

zna~aen.

• Vidi primer: zna~ajni rizici. 2.8

62

2.9. Procenka na rizik –interni kontroli

• Pri revizija na mali subjekti ima tendencija da se

preskokne ova podra~je vo tekot na revizijata

zaradi toa {to ne postojat interni kontroli.

• No sekoj subjekt koj go prodol`uva raboteweto

mora da ima nekoi formi na interni kontroli. Koj

biznis ne gi nadgleduva priemot na gotovina,

isporakata na proizvodi ili fakturiraweto?

Kontrolnoto opkru`uvawe vo malite subjekti ima

tendencija na pove}e subjektivnost otkolku

tradicionalnite kontrolni aktivnosti kako

podelba na dol`nosti, no tie se sekoga{ mnogu va`ni.

63

2.9.Procenka na rizik –interni kontroli

• Vo site subjekti postoi nekoj vid na interna

kontrola, mo`e da e neformalna no sepak

postoi. Subjekt koj ne smeta na rizici od PP vo

FI ne ostanuva vo biznisot dolgo. Zatoa se

va`ni slednite pra{awa:

• - Integritetot na menaxmentot i odnosot kon

internite kontroli. Dokolku e nizok go

zgolemuva rizikot od izmama.

• - sostojbata na evidenciite od aspekt na

mo`nost za obezbeduvawe na revizorski dokazi

koi }e go potkrepat nekvalifikuvanoto

mislewe.

64

2.9. Procenka na rizik –interni kontroli

• Dokolku postojat zagri`enosti okolu ovie dve pra{awa revizorot treba da razgleda dali da vklu~i kvalifikacija dokolku ne obezbedi soodvetni dokazi za nekvalifikuvano mislewe.

• Revizorot treba da gi razbere internite kontroli na subjektot zaradi:

• - Da gi identifikuva specifi~nite kontroli koi gi spre~uvaat ili otkrivaat i ispravaat PP. -Da go proceni rizikot od MPP na nivo na FI i na nivo na tvrdewa.

• - Ova da mu ovozmo`i da kreira revizorski proceduri kako odgovor na procenetite rizici.

65

2.9. Procenka na rizik –interni kontroli

• Proceduri za ocenka na rizikot

• - Ispra{uvawe na personalot na subjektot

• - Nabquduvawe na specifi~ni kontroli soodvetni

za FI i

• - Sledewe na transakciite niz informativniot

sistem relevanten za FI.

• Dokolku internite kontroli se nesoodvetno

implementirani, revizorot treba da oceni dali

ovoj nedostatok producira materijalni slabosti.

Ako e taka treba da komunicira so menaxmentot i rakovodstvoto.

66

2.9. Procenka na rizik –interni kontroli

• Ograni~uvawa na Internite kontroli

• I koga Internite kontroli se soodvetno

implementirani tie obezbeduvaat samo razumno

uveruvawe za postignuvawe na celite na

Finansiskoto izvestuvawe. Ograni~uvawata se :

• - Potrebata od rasuduvawe

• - Zavisnosta na kontrolite od dve ili pove}e lica

• Revizorot treba da obezbedi pismen dokaz od

menaxmentot za nivnoto razbirawe deka

dizajniraweto i implementiraweto na internite kontroli e nivna odgovornost.

67

2.9. Procenka na rizik –interni kontroli

• Relevantni interni kontroli - primer vo tabela

• - Kontrolata na delovnoto rabotewe se fokusira na transakciite kako, pla}awa, proda`bi i nabavki. Revizorot treba da gi testira kontrolite od gore prema dolu. Na primer ako ima kontrola na integritetot toa se odrazuva na proda`bata, nabavkite i pla}awata, {to ovozmo`uva soodvetno razbirawe na delovnite procesi .

• Kontrolite na nivo na subjekt se posubjektivni otkolku kontrolata na delovnite procesi. Na primer dokolku pra{ame dali nara~kite se soodvetni so primenite proizvodi lesno da odgovorime so da ili ne, no ako pra{ame dali menaxmentot e kompetenten ima potreba od subjektivna analiza pred da odgovorime.

68

2.9. Procenka na rizik –interni kontroli

• Relevantnosta na internite kontroli e zasnovana

na faktori kako : - Materijalnosta - Razbirawe na

subjektot i opkru`uvaweto -Prethodno iskustvo so

subjektot i - prirodata i kompleksnosta na

sistemot na interni kontroli

• Celta na razbiraweto na internite kontroli e da

se razbere na koj na~in subjektot gi prevenira

delovnite i rizicite od izmama so

implementirawe na efektivni kontroli. Ova gi vklu~uva slednite stavki:

69

2.9. Procenka na rizik –interni kontroli

• - Kontrola nad inicijativata, ovlastuvawata,

evidentiraweto, procesiraweto na zna~ajnite smetki i

bele{ki i tvrdewa vo FI

• - kontrola nad izborot i primenata na

smetkovodstvenite politiki

• - Programata protiv izmama

• - Kontrola na tehnolo{kiot proces

• - Kontrola nad nevoobi~aeni i nerutinski transakcii

kako rasuduvawa i procenki. - kontrola nad procesot

na izgotvuvawe na finansiskite izve{tai na krajot na

godinata.

70

2.9. Procenka na rizik –interni kontroli

• - kontrola nad evidentiraweto na transakciite vo

glavnata kniga

• - Odobruvaweto i evidentiraweto na

analiti~kite kni`ewa

• - Kontrola nad prilagoduvawata na FI.

• primer interni kontroli 2.9.

71

2.10 Procenka na rizik od MPP

• Dokumentacijata za procenka na rizikot mo`e da bide sostavena vo razli~ni formi i vklu~uva:

• - Rezultati od diskusijata na timot

• - klu~ni elementi na razbirawe na klientot

• - izvori na informacii od kade razbiraweto e dobieno

• - priroda i rezultatite od izvr{enite proceduri

• - identifikuvanite i proceneti rizici od PP na nivo na Fi i na nivo na tvrdewa

• - detalno objasnuvawe na zna~ajnite rizici koi baraat posebno vnimanie, i

• - rizici za koi su{tinskite proceduri sami ne davaat soodveten revizorski dokaz.

72

2.10 Procenka na rizik od MPP

• Rizicite koi proizleguvaat od nesoodvetnite

interni kontroli i odnosot na menaxmentot kon

niv, lo{o kontrolno opkru`uvawe, ili

nedostatok na kompetentnost na menaxmentot,

mo`at da imaat preovladuva~ki efekt vo FI i

mo`e da baraat generalen odgovor od strana na

revizorot. Vo nekoi slu~ai, slabostite mo`at

da bidat tolku seriozni {to }e dovede do

kvalifikacija, vozdr`uvawe od davawe na mislewe ili povlekuvawe od anga`manot.

73

2.10 Procenka na rizik od MPP

• Faktori koi treba da se zemat predvid pri

ocenka na rizikot:

1. Mo`ni rizici za identifikacija

74

Na nivo na FI

- Rizik kako rezultat na slabi interni ili

IT kontroli na nivo na subjekt

- Zna~ajni rizici

- Faktori na rizik povrzani so izmama ili

izbegnuvawe od strana na menaxmentot

- Rizik od nepostoewe na podelba na dol`nosti vo malite subjekti.

2.10 Procenka na rizik od MPP

Na nivo

na tvrdewa

- Specifi~ni rizici povrzani so

tvrdewata (K,P,T,V.) vo salda na

smetki, transakcii ili bele{ki

- Rizici koi mo`at da gi multipliciraat PP

75

2.10 Procenka na rizik od MPP

• 2, Koja e mo`nata golemina na PP (vrednosen

izraz)

76

Na nivo na FI

-Koi nastani, dokolku se slu~at, }e

dovedat do MPP vo FI. Treba da se

zeme predvid izbegnuvaweto na

menaxmentot, izmamite, neo~ekuvani

nastani i minatoto iskustvo.

Na nivo na tvrdewa

- Inherentnata priroda na

transakciite, saldata ili bele{kite.

- Rutinski i nerutinski nastani

- Minato iskustvo

2.10 Procenka na rizik od MPP

• 3, Kolku ~esto Rizi~nite nastani se slu~uvaat

77

Na nivo na FI - Eti~ko odnesuvawe

- - Pristapot na menaxentot kon

menaxmentot na rizik

- - Politikite i procedurite koi se

prevzemaat - - Minatoto iskustvo

Na nivo na

tvrdewa - Relevantnite kontrolni aktivnosti

- Minatoto iskustvo

Soodvetnite

proceduri na

interna

kontrola

Da se identifikuvaat soodvetnite

odgovori na procenetite rizici na

menaxmentot koi se krucialni za

reducirawe na mo`nosta za nastanuvawe

na takvi nastani.

2.10 Procenka na rizik od MPP

• Pretpostavki

• Vo nekoi slu~ai procenkata na rizikot }e bide zasnovan na o~ekuvaweto deka internite kontroli se efektivni vo odnos na spre~uvaweto, otkrivaweto ili koregiraweto na MPP na nivo na tvrdewa. Ovaa pretpostavka e va`na pri dizajnirawe na testovite na operativnata efektivnost na internite kontroli i drugite su{tinski proceduri.

• Primeri na Slabosti na internite kontroli

• - Slabo kontrolno opkru`uvawe

• - slabosti na IT kontrolite

• - Zna~ajni delovni rizici koi ne se otkrieni od politikite, procedurite ili internite kontroli

• - nesoodvetni politiki i proceduri kako : sproveduvawe na smetkovodstvenite principi; smetkovodstveni procenki i nivnata razumnost, izgotvuvawe na FI i bele{ki i

• za{tita na sredstvata. 78

2.10 Procenka na rizik od MPP

• Komunikacija za slabostite na internite kontroli

• Revizorot vedna{ {tom e mo`no i prakti~no

komunicira so menaxmanot na soodvetno nivo na

odgovornost za materijalnite slabosti vo

dizajniraweto ili sproveduvaweto na internite

kontroli koi gi voo~il. Slabostite na internite

kontroli mora da bidat dokumentirani.

• Voobi~aena forma e pismo, no zavisno od uslovite

zapisnik od sostanokot so klientot e isto taka

prifatliv.

• Primer: 2.10

79

2.10 Procenka na rizik od MPP

• Revizija na procenkata na rizikot Procenkata na rizikot trae za vreme na celiot anga`man. Koga se identifikuva rizik vo bilo koja faza od anga`manot, procenkata na rizikot se revidira i se prevzemaat dopolnitelni revizorski proceduri.

• Vi blagodaram na vnimanieto

80

Top Related