Languages

Pages

Legal

PRESENTASI PERUSAHAAN PER JUNI 2017

Jakarta, Juli 2017

PENTING: Lampiran berikut ini adalah bagian dari, dan harus dibaca dalam hubungannya dengan presentasi ini.

Laporan ini dipersiapkan oleh PT Bank BukopinTbk (selanjutnya disebut “Bank Bukopin” atau “Perseroan”) secara independen dan diedarkan untuk tujuan

informasi umum saja. Hal ini tidak dimaksudkan untuk orang tertentu yang mungkin menerima laporan ini. Tidak ada jaminan (tersurat maupun tersirat)

dibuat untuk keakuratan atau kelengkapan informasi. Beberapa pernyataan yang terkandung di dalam dokumen ini berisi “Pencapaian" laporan sehubungan

dengan kondisi keuangan, hasil usaha dan bisnis, dan rencana terkait dan tujuan. Laporan ini tidak secara langsung atau eksklusif berhubungan dengan

fakta-fakta di masa lalu. Laporan ini juga tidak secara langsung atau eksklusif mencerminkan baik itu rencana, harapan, asumsi maupun keyakinan tentang

peristiwa yang akan terjadi di masa depan Perusahaan. Terdapat ketidakpastian, risiko yang diketahui maupun tidak diketahui dari laporan ini yang dapat

menyebabkan hasil, kinerja atau peristiwa dapat berbeda secara material dari laporan aslinya. Ini bukan sekedar pernyataan, dan tidak harus ditafsirkan

sebagai representasi untuk kinerja masa depan Perseroan. Pembaca disarankan untuk melihat semua pernyataan yang tercantum di sini dengan hati-hati.

DISCLAIMER

2

AGENDA

II. Strategi Bisnis dan Kinerja Keuangan 9

I. Informasi Perusahaan 4

IV. Lampiran 29

III. Informasi Bisnis 16

3

Informasi Perusahaan

INFORMASI PERUSAHAAN

5

Aset Perseroan

RP 115,2 Triliuntumbuh 18,56% YoY

Top 10 Bank Lokal di

Indonesia*dari segi Aset

*Bank Only, Mei 2017

Permodalan dan Likuiditas yang Sehat

CAR : 16,34%

LDR : 75,07%

Fee Based Income

Rp 738 Miliartumbuh 10,52% YoY

Dana Pihak Ketiga

Rp 95,6 Triliun

tumbuh 23,48% YoY

Peringkat Korporasi

idA+ (Single A Plus) Stable outlook dari PEFINDO

Bank Bukopin 18,56%

BUKU III 0,46%

Bank Umum 10,72%

AsetBank Bukopin 23,48%

BUKU III (0,04%)

Bank Umum 11,18%

DPK

Bank Bukopin 10,52%

BUKU III (1,06%)

Bank Umum 4,37%

Fee Based Income

Sumber : www.ojk.go.id/Statistik Perbankan Indonesia

INFORMASI INDUSTRI PERBANKAN – MEI 2017

6

• Jaringan Bank Bukopin tersebar di 23 dari 34 provinsi di Indonesia

• Kartu ATM Bukopin memberikan akses kepada pemegangnya untuk

mengakses jaringan ATM di Indonesia (seperti ATM BCA Prima,

ATM Bersama dan ATM Plus)

• Sistem Teknologi Informasi Bank Bukopin dapat memonitor secara

real-time online atas setiap transaksi dan posisi di setiap cabang

• Bank Bukopin memiliki layanan Payment Point Online Banking

(PPOB) yang mencapai lebih dari 31,000 outlet

• Bank Bukopin membangun kerjasama dengan koperasi-koperasi di

Indonesia untuk memperkuat posisinya di segmen mikro dan UKM

Lampung

Nanggroe

Aceh Darussalam

Riau

Sumatera Barat

Kalimantan Barat

Kalimantan

Selatan

Banten

Sulawesi Utara

Sulawesi Selatan

Bali Nusa Tenggara

BaratNusa Tenggara Timur

Jawa TimurJawa Barat

D.I.Yogyakarta

DKI

JakartaJawa Tengah

Sumatera Utara

Kepulauan Riau

Kalimantan Timur

Jambi

Sumatera SelatanSulawesi

Tengah

Papua Barat

SALURAN DISTRIBUSI

7

Juni

2016

Juni

2017Pertumbuhan

Jumlah Outlet 428 426 (2)

Jumlah Merchant 738 730 (8)

ATM 787 881 94

PT Bosowa Corporindo

KOPELINDO

Negara Republik Indonesia

Publik

40,48%

30,00%

18,09% 11,43%

STRUKTUR KEPEMILIKAN

PT Bosowa Corporindo adalah perusahaan swasta

nasional yang didirikan pada tahun 1973 di Sulawesi

Selatan. Bosowa bergerak di 6 grup usaha yaitu

otomotif, semen, pertambangan dan energi, jasa

keuangan, properti dan pendidikan. Bosowa juga

menjalankan sejumlah proyek perintis di bidang

media, olahraga dan agrikultur.

Kopelindo (Koperasi Pegawai dan Pensiunan Bulog

Seluruh Indonesia).

Profil Pemegang Saham

Negara Republik Indonesia

8

Komposisi Kepemilikan Saham

Strategi Bisnis danKinerja Keuangan

Memperbaiki

Kinerja

Pertumbuhan Aset

yang Berkualitas

Program

Quick Win

Program

Strategis

Fokus Pada Bisnis dengan Capital Charge Rendah

• Fokus segmen bisnis pilihan yang terintegrasi

• Fokus pada segmen Retail (Mikro, UKM & Konsumer)

• Pengembangan Trade Finance

Optimalisasi Bisnis Proses Kredit

• Penguatan fungsi 1st Line of Defense melalui pemisahan fungsi

marketing dan analis

• Penerapan Credit Factory

Struktur DPK

Peningkatan CASA

• Pertumbuhan customer based Menengah (Rp5 Jt sd Rp5 M)

• Peningkatan Transactional Banking

• Program penjualan yang berkesinambungan

Optimalisasi Profit

Berbasis

Skala Ekonomi

Peningkatan Fee Based Income yang Berkelanjutan

• Pengembangan produk Fee Base Income diluar Core Fee Base saat ini

yaitu Wealth Management, Trade Finance, Wali Amanat, dll

• Pemasaran bundling product cash loan - trade finance

Penguatan Proses Bisnis

• Digitalisasi dan Simplifikasi Proses Bisnis

• Core Banking Enhancement

• Penguatan Efisiensi berbasis BOPO

Bisnis

Masa Depan

Bisnis Startup & Aliansi Fintech

• Aliansi Fintech

• BNV Labs, Inkubator yang khusus menggarap dan beraliansi

dengan Startup bidang Fintech

Menjangkau Nasabah Baru - Generasi Milenial

• Pengembangan Produk Berbasis Digital Banking

• Kerjasama payment system dengan Market Place /

E-Commerce

Penyelesaian Kredit Bermasalah

Bank telah memiliki action plan dan pipeline penyelesaian NPL yang terstruktur

serta optimis kredit bermasalah dapat diselesaikan di kuartal-kuartal

selanjutnya

Ekpansi Kredit

• Ekspansi kredit fokus pada segmen Retail,

segmen Komersial sebagai penyeimbang

• Fokus pada 12 segmen unggulan

• Keseimbangan produk Sprint dan Marathon

• Penurunan konsentrasi deposan inti

• Sumber dana Non DPK / Non Konvensional

Rekomposisi Sumber Pendanaan

10

STRATEGI BISNIS

Juni -16

(Rp Triliun)

Des -16*

(Rp Triliun)

Juni -17

(Rp Triliun)

YoY

(%)

Aset 97,1 105,4 115,2 18,56

Kredit Yang Diberikan

(KYD)70,8 72,5 72,9 2,85

Dana Pihak Ketiga

(DPK)77,4 83,9 95,6 23,48

- CASA 27,4 28,6 28,5 4,08

- Deposito 50,1 55,2 67,1 34,07

Ekuitas 9,0 9,5 9,7 8,30

Pendapatan Bunga 4,6 9,4 4,8 3,51

Pendapatan

Operasional Lainnya667** 1,4 738** 10,52

Laba Sebelum Pajak

Penghasilan722** 1,4 615** (14,75)

**) Rp Miliar

*) Audited

Konsolidasi

INFORMASI KEUANGAN

Bank Only

Juni-16

(%)

Des -16*

(%)

Juni -17

(%)YoY

CAR 14,74 15,03 16,34 1,60

ROE 14,47 13,19 11,31 (3,16)

ROA 1,47 1,38 1,12 (0,35)

NIM 3,49 3,88 2,80 (0,69)

BOPO 86,30 86,97 89,14 2,85

LDR 91,27 86,04 75,07 (16,21)

NPL Gross 3,51 3,77 4,60 1,09

NPL Net 2,78 2,79 3,22 0,44

11

MODAL INTI DAN MODAL PELENGKAP

CAR naik menjadi 16,34%. Peningkatan

tersebut dikarenakan:

• Penerbitan Obligasi Subordinasi

Berkelanjutan II Bank Bukopin Tahap II

Tahun 2017 sebesar Rp1.405 Miliar

(Triwulan I 2017)

• Perolehan Laba Berjalan

Minimal Rasio Permodalan yang ditetapkan oleh Regulator

10,25% - 11,25%

12,08% 12,55% 12,14%

2,66% 2,48%4,19%

9,63% 9,63%10,25%

Jun-16 Des-16* Jun-17

Modal Inti Modal Pelengkap Ketentuan Regulasi

14,74% 15,03%

16,34%

1,6%

12

Permodalan yang kuat, CAR 16,34%

jauh diatas ketentuan regulasi

Bank Bukopin termasuk kategori BUKU III dengan

modal inti sebesar Rp8,4 Triliun

*) Audited

Jun-16 Des-16* Jun-17

CASA Deposito

KOMPOSISI DANA PIHAK KETIGA

Rp83,9 Triliun

64,67% 65,85%

34,15%35,33%

Berdasarkan Segmen

• Dana Pihak Ketiga meningkat YoY 23,5% dari Rp77,4

Triliun menjadi Rp95,6 Triliun. Komposisi terbesar

berasal dari segmen Retail.

• Fokus DPK pada pertumbuhan segmen Retail.

Rp77,4 Triliun

70,22%

29,78%

Rp95,6 Triliun23,5%

*) Audited

13

Jun-16 Des-16* Jun-17

UMKM Konsumer Komersial

Berdasarkan Produk

40,95%

33,57%

25,49% 27,77%

34,38%

37,85%

29,18%

29,89%

40,92%

Rp77,4 Triliun

Rp83,9 Triliun

Rp95,6 Triliun

23,5%

INFORMASI KREDIT

13,79%

41,25%

10,31%

34,65%

Rp72,5 Triliun

Berdasarkan Sektor Ekonomi

Konstruksi Jasa Perdagangan Lainnya

46,36%

17,42%

17,61%

18,61%

Rp70,8 Triliun

Rp72,9 Triliun

34,45%31,22%

9,92%11,06%

43,03% 42,31%

12,60% 15,41%

• Kredit meningkat 2,9% YoY dari Rp70,8 Triliun menjadi

Rp72,9 Triliun; Peningkatan ini didukung oleh pertumbuhan

dari segmen Retail

• Pasar terbesar kredit Bank Bukopin adalah sektor Konstruksi,

Jasa dan Perdagangan.

• Pertumbuhan kredit fokus pada segmen Retail, yaitu sektor-

sektor unggulan dengan Capital Charges Rendah

2,9%

Jun-16 Jun-17Des-16*

*) Audited

14

Komersial Konsumer UKM Mikro

Berdasarkan Segmen

• NPL terbesar pada sektor Pertambangan, Perdagangan,

Konstruksi.

• Risiko NPL dalam lingkup yang managable dan measureable

• Pencadangan terus ditingkatkan, CKPN YoY meningkat 17%

• Penanganan NPL telah memiliki action plan yang terstruktur

serta optimis kredit bermasalah dapat diselesaikan di kuartal-

kuartal selanjutnya

KUALITAS KREDIT DAN TINGKAT PENCADANGAN

NPL Berdasarkan Segmen

Komposisi NPL Berdasarkan Sektor Ekonomi

NPL dan CKPN

26,62%

9,51%

31,46%

32,41%

Perdagangan

Konstruksi

Pertambangan

Lainnya

15

NPL GrossJun-16

(%)Des-16*

(%)Jun-17

(%)

Retail 3,46 3,91 3,86

- Mikro 1,93 1,73 1,75

- UKM 3,92 4,83 4,89

- Konsumer 3,87 3,53 3,24

Komersial 3,48 3,54 6,06

*) Audited

3,51%4,60%

2,78%

3,22%

1.329

1.555

-

200

400

600

800

1.000

1.200

1.400

1.600

1.800

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

Jun-16 Jun-17

NPL Gross NPL net CKPN (Rp Miliar)

Informasi Bisnis

KEGIATAN USAHA

UKM

“Menjadi pemain utamadalam perbankan UKM”

Bank Bukopin menjalankan kegiatan usaha berupa penghimpunan dana dan penyaluran kredit yang fokus pada empat pilar utama yaituBisnis Mikro, Usaha Kecil & Menengah (UKM), Bisnis Konsumer dan Bisnis Komersial

Mikro

“Menjadi pemimpin pasarpada segmen Mikro,

khususnya untuk kegiatan business to business dan

Perbankan Mikro”

Konsumer

“Menjadi mitra utama

untuk nasabah mass,

mass affluent dan para

pemilik bisnis”

Komersial

“Mempertahankan posisi pasar saat ini”

PILAR BISNIS UTAMA

Didukung oleh Bisnis Treasury, Perbankan Internasional dan Layanan Berbasis Fee

RETAIL KOMERSIAL

Obyektif:

Menjadi Bank Papan Atas dengan Fokus Terhadap Nilai

17

RETAIL - MIKRO

Jun-16 Des-16* Jun-17

Rincian Kredit Mikro

5,55%

19,11%

15,08%

60,26%

10,99%

16,88%

12,43%

59,69%

15,13%

9,34%

71,75%

Rp8,9 Triliun

Rp10,0 Triliun

Rp11,2 Triliun

3,77%

25,9%

*) Audited

18

Strategi dan kebijakan Bisnis Mikro adalah

sebagai berikut:

• Fokus pada Kredit Langsung kepada Pensiunan

Pegawai Pemerintah, Tentara Nasional Indonesia

(TNI) dan Kepolisian Republik Indonesia (POLRI).

• Fokus pada pengembangan Aliansi Strategis

dengan PT Taspen dan PT Asabri.

• Optimalisasi kinerja reseller/partner.

• Pengembangan produk perbankan mikro

branchless banking.

• Fokus pada fattening dan peningkatan kualitas

Kredit Swamitra.

• Fokus pada pengembangan bisnis koperasi dan

pensiunan.

• Kredit Mikro tumbuh 25,9% YoY, dari

Rp8,9 Triliun menjadi Rp11,2 Triliun

Swamitra Pensiunan-Channeling Pensiunan-Direct Lainnya

Swamitra adalah bentuk kerjasama atau kemitraan antara

Bank Bukopin dengan Koperasi untuk mengembangkan

serta memodernisasi Usaha Simpan Pinjam (USP)

melalui pemanfaatan jaringan teknologi (network) dan

dukungan sistem manajemen, sehingga USP memiliki

kemampuan pelayanan transaksi keuangan yang lebih

luas dengan tetap memperhatikan peraturan perundang-

undangan yang berlaku.

Kredit Swamitra dilakukan dengan skema two steps loan

sehingga risiko yang ada lebih rendah.

MIKRO - SWAMITRA

Kredit Swamitra : Rp1.836 Miliar

Jumlah outlet : 670 Outlet

Jumlah debitur : 80.653 debitur

19

• Fokus kredit pensiunan adalah berupa kredit langsung (direct) untuk Pensiunan Pegawai Pemerintah, Tentara Nasional RepublikIndonesia (TNI) dan Kepolisian Republik Indonesia (POLRI).

• Dalam skema bisnis kredit pensiunan, risiko cenderung rendah dan memiliki prospek yang cukup baik.

• Kredit pensiunan menghasilkan margin yang baik

• Strategi dan kebijakan untuk Kredit Pensiunan saat ini adalah:

MIKRO - PENSIUNAN

Fokus pada pengembangan Aliansi Strategis, seperti PT Taspen dan PT Asabri

Menambah jumlah meeting point untuk meningkatkan layanan

Fokus pada pengembangan bisnis koperasi dan pensiunan

6.724 7.205

9.109

5.378 5.963

8.059

Jun 16 Des 16* Jun 17

Pertumbuhan Kredit Pensiunan (Rp Miliar)

Kredit Pensiunan Direct Loan

*) Audited

20

RETAIL - KONSUMER

11,77%

25,06%

42,13%

8,23%

23,75%

45,81%

Rp7,0 Triliun

Rp7,5 Triliun

Kredit Konsumer Juni-16 Des-16* Juni-17YoY(%)

Kartu Kredit 3,0 3,4 3,9 30,8

KPR 1,7 1,8 1,9 6,81

Lainnya 2.3 2.3 2,3 (0,16)

Komposisi Kredit Konsumer (Rp Triliun)

Kredit Konsumer meningkat YoY 14,6% dari Rp7,0 Triliun menjadi Rp8,1 Triliun48,07%

Rp8,1 Triliun

23,35%

5,75%

14,6%

Jun-16 Jun-17Des-16*

*) Audited

21

Produk yang ditawarkan antara lain Kartu Kredit, Kredit

Kepemilikan Rumah dan Mobil

Salah satu langkah untuk fokus pada penyaluran kredit

Capital Charges rendah, Bank Bukopin meluncurkan

program KPR Bunga 8,88%21,04% 22,21% 22,83%

Kartu Kredit KPR KPM Lainnya

KONSUMER – KARTU KREDIT

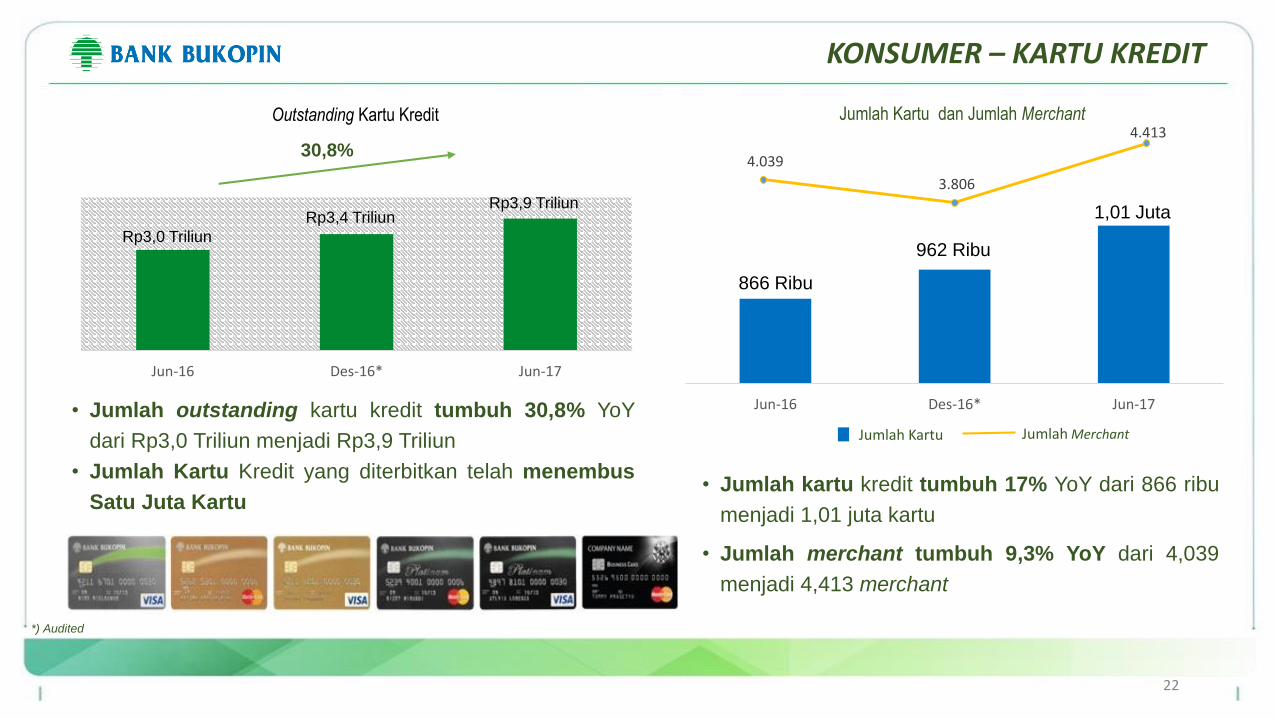

• Jumlah outstanding kartu kredit tumbuh 30,8% YoY

dari Rp3,0 Triliun menjadi Rp3,9 Triliun

• Jumlah Kartu Kredit yang diterbitkan telah menembus

Satu Juta Kartu

Jun-16 Des-16* Jun-17

Outstanding Kartu Kredit

30,8%

Jun-16 Des-16* Jun-17

• Jumlah kartu kredit tumbuh 17% YoY dari 866 ribu

menjadi 1,01 juta kartu

• Jumlah merchant tumbuh 9,3% YoY dari 4,039

menjadi 4,413 merchant

Rp3,0 Triliun

Rp3,4 TriliunRp3,9 Triliun

866 Ribu

962 Ribu

1,01 Juta

*) Audited

4.039

3.806

4.413

Jumlah Merchant

Jumlah Kartu dan Jumlah Merchant

Jumlah Kartu

22

KONSUMER – KPR

• Suku bunga khusus 8,88% fixed 2 tahun pertama

• Dapat dipergunakan untuk pembelian, Take Over & Take Over

Top Up.

• Dapat memilih Developer mana saja

• Dapat dipergunakan untuk pembelian rumah/apartemen ready

stock maupun inden

• Jangka waktu sampai dengan 20 tahun

Kredit Ritel Konsumer KPR Terus Tumbuh

Fitur Produk KPR 8,88%

Rp1,7 Triliun

Rp1,8 Triliun

Rp1,9 Triliun

Jun-16 Des-16* Jun-17

Sejalan dengan strategi Bank

Bukopin yaitu penyaluran kredit

dengan ATMR Rendah dan ROE

Optimal

*) Audited

23

RETAIL - UKM

Bank Bukopin berkomitmen untuk memajukan Usaha

Kecil & Menengah (UKM), Komitmen tersebut diwujudkan

melalui:

Kredit UKM meningkat YoY 1,1% dari Rp30,5 Triliun

menjadi Rp30,8 Triliun

Peningkatan pelayanan dan kecepatan dalam proses bisnis

Fokus pada 12 Segmen Bisnis Unggulan

Fokus pertumbuhan pada debitur dengan Capital Charge rendah

dengan penyaluran kredit skala kecil (plafond < Rp5 Miliar)

Penyaluran kredit program pemerintah (KUR dan JARING)

Bundling produk Cash Loan dengan Non-Cash Loan

Komposisi kredit UKM (Rp Triliun)

*) Audited

24

Sektor Industri Jun-16 Des-16* Jun-17 YoY (%)

Perdagangan 9,4 10,3 10,9 16,1

Jasa 5,8 7,1 7,3 24,7

Konstruksi 5,3 5,5 5,5 4,5

Lain-lain 10,0 7,0 7,2 (28,4)

Jun-16 Des-16* Jun-17

Berdasarkan Sektor Ekonomi

30,74%

19,12%

17,26%

35,29%

23,59%

17,83%

Rp30,5 TriliunRp30,8 Triliun

18,38%

23,75%

34,52%

Rp29,9 Triliun

1,1%

32,88% 23,28%23,35%

Konstruksi Jasa Perdagangan Lainnya

Aliansi dan Mitra Strategis:

Program

pembiayaan tagihan

fasilitas kesehatan

Kerja sama

layanan Service

Point Office

Juni-16 Des-16* Juni-17

11,99%

11,95%

18,82%

38,65%

18,23%

10,54%

21,36%

Rp24,4 TriliunRp25,1 Triliun

18,39%

Rp22,8 Triliun

19,71%

12,10%

19,05%

37,20% 38,86%

11,21% 11,94%Pembayaran

tagihan dan

Trade Finance

Pembayaran

tagihan Listrik dan

Trade Finance

Pengadaan

peralatan

kesehatan

• Kondisi ekonomi makro dan domestik belum pulih, harga komoditas

yang belum stabil dan penuruan kinerja korporasi menyebabkan

penurunan permintan kredit pada segmen Komersial

• Penyaluran kredit dilakukan secara selektif pada sektor usaha yang

memiliki prospek yang baik dan sesuai risk appetite

• Meningkatkan Kerjasama dengan Mitra Strategis (Pemerintah, BUMN

dan korporasi terkemuka lainnya)

• Meningkatkan volume transaksi Trade Finance

KOMERSIAL

25

*) Audited

Konstruksi & Properti Energi & Pertambangan

Transportasi & Telekomunikasi Perdagangan, Hotel & Restoran

Lainnya

PENDAPATAN BERBASIS FEE

Pertumbuhan Fee to Income Ratio

• Fee to Income Ratio lebih tinggi dibandingkan Industri, menunjukkan

bahwa komposisi Pendapatan Operasional Bank lebih solid

• Pendapatan Berbasis Fee meningkat YoY 10,5% dari Rp667 Miliar

menjadi Rp738 Miliar

• Core Fee Base Income berasal dari Kartu Kredit, transaksi Treasury

dan layanan publik

• Pendapatan berbasis Fee menjadi penting pada saat terjadi tekanan

tingkat suku bunga tinggi dan kebijakan pemerintah terkait pembatasan

NIM

• Pengembangan Non Core Fee Base: Wealth Management, Trade

Finance, Wali Amanat dan Kustodi

Fee to Income Ratio

32,92%

37,14%

Jun-16 Jun-17

*) Audited

26

Jun-16 Des-16* Jun-17

65,92%

15,07%

6,49%

7,27%

68,14%

15,47%

6,52%

4,64%

61,44%

9,92%

9,91%

Kartu kredit Layanan nasabah

Treasury Jasa Finansial Lainnya

Rp667 Miliar

Rp1,4 Triliun

Rp738 Miliar

5,25%5,24% 7,21%

10,5%

11,52%

Jaringan yang luas di seluruh Indonesia dengan jumlah payment point lebih dari 31.000 dan total transaksi mencapai ± 21 triliun pada Juni 2017

27

BRANCHLESS BANKING

Branchless Banking

• Otoritas Jasa Keuangan mendorong perbankan di

Indonesia untuk terlibat dalam branchless banking

untuk memperluas jaringan bank dan menjangkau

masyarakat di area terpencil

• Bank Bukopin merupakan salah satu perbankan

potensial dalam mengelola branchless banking di

Indonesia melalui jaringan PPOB yang luas

Fitur Tambahan : Basic Saving Account,

Micro Finance & insurance, Layanan

Publik, Remittance, Meeting Point

Payment Point Online

Fitur Eksisting : Public Payment Services

(tagihan telephone, PAM , Pulsa Sellular, dll)

B-Tunai

Strategi Pengembangan PPOB menjadi Branchless Banking

BNV LABS

Bank Bukopin Mendukung TumbuhnyaEkosistem Startup Fintech Melalui Program Inovasi dan Transformasi Digital

BNVLabs serta Gerakan Nasional 1000 Startup Digital

BNVLabs, merupakan program terintegrasi yang mendorong berkembangnya ekosistem fintech di Indonesia, yang bertujuan menumbuhkan lebih banyak startup fintech yang mampu menciptakan

solusi kolaboratif dengan para pelaku industri keuangan dan perbankan.

BNVLabs juga menyediakan ruang eksperimen yang menjadi katalis bagi para startup founder, kreator dan kolaborator untuk bekerjasama menciptakan solusi di bidang finansial.

28

LAMPIRAN

1989 1993 2003 2006 2008 2009 20111970 2012 2013 2014

• Pelaksanaan Penawaran

Umum Terbatas (PUT) I

• Spin-off Unit Usaha

Syariah kepada Bank

Syariah Bukopin dimana

Bank Bukopin memiliki

65,4%

Penerbitan Obligasi

Subordinasi

Berkelanjutan I Bank

Bukopin Tahap I

tahun 2012

Penawaran Umum

Terbatas (PUT) III• Pelaksanaan

Penawaran Umum

Terbatas (PUT) II

• Peningkatan

kepemilikian di PT

Bank Syariah Bukopin

menjadi 77,57%

• Akuisisi saham PT Bank

Syariah Bukopin, menjadi

65,44%

• Pelunasan Obligasi Seri A,

Obligasi Subordinasi Seri

B dan Obligasi Syariah

Mudharabah

Penerbitan Obligasi

Seri A, Obligasi

Subordinasi Seri B,

dan Obligasi

Syariah

Mudharabah

• Perubahan

nama

Bukopin

menjadi Bank

Bukopin

• Menerbitkan

Obligasi

pertama

• Menjadi perusahaan

terbuka melalui IPO

• Akuisisi saham PT

Bank Syariah

Bukopin

(sebelumnya PT

Bank Persyarikatan

Indonesia) sebesar

24,73%

• Akuisisi Saham PT

Bukopin Finance

(dahulu PT Indo

Trans Buana Multi

Finance)

Perubahan status

badan hukum

menjadi Perseroan

Terbatas dengan

nama PT Bank

Bukopin

Bank Umum

Koperasi

Indonesia

(BUKOPIN)

didirikan dengan

badan hukum

koperasi

2015

• PT Bosowa

Corporindo menjadi

Pemegang Saham

Pengendali

• Penerbitan Obligasi

Subordinasi

Berkelanjutan II

Bank Bukopin Tahap

I tahun 2015

• Peningkatan

kepemilikan di PT

Bank Syariah

Bukopin menjadi

89,07%

Peningkatan kepemilikan

di PT Bank Syariah

Bukopin menjadi 86,82%

2016

• Peningkatan kepemilikan di

PT Bukopin Finance

menjadi 96,06%

• Peningkatan kepemilikan di

PT Bank Syariah Bukopin

menjadi 90,67%

• Penerbitan Medium Term

Notes I Bank Bukopin

Tahun 2016

• Penerbitan Medium Term

Notes I Bank Bukopin

Tahun 2016 Seri B

Penerbitan

Obligasi

Subordinasi

Berkelanjutan

II Bank

Bukopin Tahap

II tahun 2017

2017

SEJARAH PERUSAHAAN

30

ENTITAS ANAK PERUSAHAAN

31

PT Bukopin Finance, bergerak dalam

bidang leasing (Perusahaan Pembiayaan).

Kepemilikan saham Bank Bukopin pada

PT Bukopin Finance sebesar 96,06%

PT Bank Syariah Bukopin, merupakan Bank

Umum yang melaksanakan kegiatan usaha

berdasarkan prinsip syariah. Kepemilikan

saham Bank Bukopin pada PT Bank Bukopin

Syariah sebesar 90,67%

DEWAN KOMISARIS DAN DIREKSI

Glen Glenardi

Direktur Utama

Mikrowa Kirana

Direktur

Komersial

Karya Budiana

Komisaris Utama

Independen

Mulia P.

Nasution

Komisaris

Independen

Deddy S.A. Kodir

Komisaris

Muhammad

Rachmat

Kaimuddin

Komisaris

Margustienny

Oemar Ali

Komisaris

Independen

Parikesit

Suprapto

Komisaris

Independen

Dewan Komisaris

Direksi

Heri Purwanto

Direktur Retail

Adhi Brahmantya

Direktur

Pengembangan

Bisnis & TI

Setiawan

SudarmajiDirektur Pelayanan

& Operasi

Eko R Gindo

Direktur Keuangan

& Perencanaan

Irlan Suud

Direktur Manajemen

Risiko, Kepatuhan &

Pengembangan SDM

Luky Alfirman

Komisaris

32

“Indonesia Corporate

Secretary

Communication

Award”

Peringkat II

Kategori Swasta

dari Economic Review

“Obsession Award”

The Best CEO

Sektor Swasta

dari Obsession Media

Group

“PR Indonesia

Awards”

Pemenang pada Kategori

Media Relations –

Subkategori Perusahaan

Swasta Nasional Tbk

“CSA Institute”

Salah satu Emiten pilihan

Analis dalam Program Yuk

Nabung Saham.

33

“IICD Awards”

Best Overall

untuk Good Corporate

Governance

“Indonesia Prestige

Brand Award 2017”

Potential Brand Winner

dari Warta Ekonomi

“Best

Performance in

Complain

Handling”

dari ATM PRIMA

“Banking Service Excellence”

Penghargaan sebagai “3rd Best

ATM”

“Best Overall

Performance”

Infobank Banking

Service Excellence

Award 2017

dari MRI dan Infobank

“Banking Service

Excellence”

Pangsa Penyaluran

UMKM – Majalah

Investor

“Digital Innovation Award

2017”

Untuk kategori Bank Buku 3

dari Warta Ekonomi

PENGHARGAAN

For further information:

Telephone: (021) 7988266, 7989837

Fax: (021) 7980625

www.bukopin.co.id

Top Related