Languages

Pages

Legal

PLAN DE EDUCACIÓN FINANCIERA - 2019

“La Educación Financiera es el conjunto de herramientas y

conocimientos prácticos que nos permiten administrar, incrementar

y proteger nuestro patrimonio, así como tomar mejores decisiones

económicas en las diferentes etapas de nuestra vida”.

CORFOJUB-FCPC

CORPORACION FONDO DE JUBILACION PATRONAL ESPECIAL DE PETROCOMERCIAL

1

INDICE

1. ANTECEDENTES………………………………………………………………………..2

2. DESCRIPCIÓN DEL PROYECTO…………………………………………………….3

3. JUSTIFICACIÓN………………..………………………………………........................4

4. OBJETIVOS GENERALES…………………………………………….……………….6

5. OBJETIVOS ESPECÍFICOS………………………………………….…......................7

6. EDUCACION FINANCIERA …………………………………………………………….8

6.1 Qué es la educación financiera

6.2 En qué consiste la seguridad financiera

6.3 Cuáles son los objetivos financieros

7. IMPACTO DEL PROYECTO…………………………………………….....................10

8. ALCANCE DEL PROYECTO………………………………………..…………………10

9. CONTENIDO TEMÁTICO E IMPLEMENTACIÓN……………………….................11

10. MATRIZ DE LAS RESPONSABILIDADES, CRONOGRAMA

Y PRESUPUESTO………………..……………………………………………………13

11. DIFUSIÓN……………………………..………………………………………...............13

12. FACILITADORES………..……………..……………………………………………….13

13. MATERIAL DIDÁCTICO……………………………………………………….............13

14. EVALUACIÓN…………………………..…………………………………….………….14

15. MATRIZ DE SEGUIMIENTO Y EVALUACIÓN………………..………….………….14

16. MODALIDAD CAPACITACIÓN…………………………………….……..……………14

17. GLOSARIO DE TÉRMINOS……………………………………….………..………….15

18. ANEXOS …………………………………………………………………..……………17

CORPORACION FONDO DE JUBILACION PATRONAL ESPECIAL DE PETROCOMERCIAL

2

1. ANTECEDENTES

El Fondo de Jubilación de Petrocomercial fue constituido el 1 de julio de 1994, de

acuerdo al contrato colectivo y a la Resolución de Gerencia de Petrocomercial N.-

960022, del 07 de agosto de 1996.

Mediante oficio N. SG-20005-013 del 03 de enero del 2005, la Secretaria General

acepta y reserva la denominación de CORPORACION FONDO DE JUBILACION

PATRONAL ESPECIAL DE PETROCOMERCIAL-FCPC.

El 31 de Agosto del 2015, mediante Resolución 122-2015-F, expedida por la Junta

de Política y Regulación Monetaria y Financiera de 31 de agosto de 2015 la misma

que entra en vigencia para su aplicación a partir del 18 de febrero de 2016 disposición

legal que regulaba a los Fondos Complementarios Previsionales Cerrados hasta el 06

de septiembre de 2016, por lo que en este periodo la CORFOJUB-FCPC aplicaba esta

normativa.

Una vez que CORFOJUB, pasó hacer entidad controlada por la Superintendencia de

Bancos, la Resolución SB-2015-665 es de obligatorio cumplimiento, en la cual se

establecen las directrices para elaborar y aplicar los Programas de Educación

Financiera, es de obligatorio cumplimiento.

CORPORACION FONDO DE JUBILACION PATRONAL ESPECIAL DE PETROCOMERCIAL

3

2. DESCRIPCIÓN DEL PROYECTO

Para CORFOJUB-FCPC, el Programa de Educación Financiera es aplicado como un

aporte especial a la educación de los partícipes y ciudadanía en general.

Con la intención principal de brindar el conocimiento y algunas herramientas, que

permitan administrar de forma más eficiente los recursos, a través del análisis y

ejercicios prácticos, y así poder tener una planificación financiera que lleve a los

participantes a alcanzar sus metas personales.

Todos, de alguna manera u otra, tenemos contacto con el dinero. Y éste forma parte

de la cotidianidad de la vida. Sin embargo, no siempre se logra tener una buena

gestión de él, y por ende, se generan situaciones de inestabilidad financiera. En ese

sentido, es necesario implementar estrategias que permitan tener un mejor

desempeño en la gestión del dinero y, la manera idónea para lograrlo es a través de

la educación financiera.

El Programa de Educación Financiera del CORFOJUB-FCPC, tiene como propósito

de orientar y obtener el máximo provecho y rendimiento de los recursos económicos.

CORPORACION FONDO DE JUBILACION PATRONAL ESPECIAL DE PETROCOMERCIAL

4

3. JUSTIFICACIÓN

El desarrollar el Proyecto de Educación Financiera busca estimular y sensibilizar a los niños,

niñas, jóvenes estudiantes y adultos sobre la importancia del manejo de las finanzas para lograr

los proyectos e iniciativa que se proponen desarrollar en la vida.

En lo que se refiere a las necesidades de los individuos, se han ido produciendo cambios

sociales, económicos y demográficos que han causado una creciente complejidad en su toma

de decisiones. Entre los factores causantes de estos cambios cabe mencionar el aumento de la

renta per cápita, que viene acompañado de un mayor volumen total de ahorro; el nivel de

endeudamiento creciente durante las últimas décadas y, sobre todo, durante los años previos a

la actual crisis; el aumento de la esperanza de vida; y una creciente inestabilidad en el mundo

laboral y en particular a la falta de planificación observada por parte de los individuos en relación

al momento de su jubilación, ha suscitado una especial atención hacia cuestiones relacionadas

con el impacto de la reducción de las coberturas públicas de pensiones y con el aumento de la

esperanza de vida.

En cuanto a los mercados financieros, su complejidad ha ido aumentando paulatinamente a

causa, básicamente, por la existencia de nuevos canales de distribución y el desarrollo de

nuevos productos financieros.

Debido a esta creciente sofisticación de los productos y mercados financieros, los consumidores

ya no se limitan a elegir solamente entre tipos de interés o entre dos préstamos o planes de

ahorro diferentes, sino que se enfrentan a un amplio abanico de opciones, con una gran

variedad de instrumentos financieros complejos para ahorrar o financiarse. Por lo tanto, la tarea

de administrar y distribuir los recursos financieros de los individuos y los hogares de forma

adecuada es mucho más compleja, y las aptitudes y los conocimientos necesarios son

mayores que en generaciones anteriores.

CORPORACION FONDO DE JUBILACION PATRONAL ESPECIAL DE PETROCOMERCIAL

5

Como consecuencia de todo ello, la educación financiera está

adquiriendo una importancia cada vez mayor, y no tan solo para los

inversores en sentido estricto. También resulta esencial para cualquier

familia a la hora de gestionar su presupuesto, adquirir una vivienda o

asegurarse unos recursos apropiados para la jubilación. Obviamente,

los individuos han tenido siempre que tomar este tipo de decisiones y

gestionar sus finanzas, pero los desarrollos recientes antes

mencionados hacen que su nivel de educación financiera tenga un

papel cada vez mayor a la hora de asegurar que las decisiones

financieras se toman de forma correcta y utilizando la información

adecuada. El aumento de la educación financiera de la población

favorece una mejor asignación de los recursos y contribuye, por tanto,

al aumento del bienestar social. Por el contrario, unos bajos niveles de

educación financiera, además de constituir una amenaza potencial

para la integridad patrimonial de los individuos, pueden traducirse en

pérdidas netas en términos de bienestar social.

CORPORACION FONDO DE JUBILACION PATRONAL ESPECIAL DE PETROCOMERCIAL

6

4. OBJETIVOS GENERALES

Concientizar a los alumnos sobre la importancia del buen manejo de las finanzas para alcanzar sus metas de acuerdo con su presupuesto

Enseñar a los alumnos que para lograr sus metas, enfrentar alguna situación inesperada y hacer crecer su patrimonio, es necesario ahorrar e invertir.

Aprender a elaborar y llevar el seguimiento de un presupuesto o plan financiero personalizado que nos permita alcanzar un mayor grado de libertad financiera.

Educarse a manejar con efectividad los asuntos financieros a lo

largo de la vida.

Conocer y familiarizarse con la terminología financiera.

Conseguir conocimientos y habilidades y fomentar actitudes

respecto a la utilización del dinero.

Promover el ahorro, el control del gasto y de un buen manejo

financiero en general.

CORPORACION FONDO DE JUBILACION PATRONAL ESPECIAL DE PETROCOMERCIAL

7

5. OBJETIVOS ESPECÍFICOS

Enseñar a los alumnos que las necesidades son ilimitadas y los recursos para satisfacerlas limitados, de modo que es necesario decidir a qué destinamos nuestros recursos.

Inculcar en los alumnos la cultura de la prevención. Presentar el seguro como un instrumento que permite enfrentar los gastos de un accidente y proteger nuestro patrimonio.

Concientizar a los alumnos sobre la importancia de que tanto ellos como sus padres planeen y ahorren para cuando dejen de trabajar.

Leer, entender y comprender, antes de firmar, los documentos que nos presentan los bancos.

Conocer las recomendaciones sobre seguridad cuando se opere con

la banca.

Inculcar en los alumnos el hábito de elaborar un presupuesto.

Explicar a los alumnos que el crédito es una herramienta útil para adquirir bienes y servicios, pero que mal utilizada afecta nuestro patrimonio.

CORPORACION FONDO DE JUBILACION PATRONAL ESPECIAL DE PETROCOMERCIAL

8

6. EDUCACIÓN FINANCIERA

6.1 QUE ES LA EDUCACIÓN FINANCIERA

Mediante la educación financiera se procura que, con investigación comprensible,

seamos capaces de:

6.2 EN QUE CONSISTE LA SEGURIDAD FINANCIERA

Promover la formación en valores cuando se maneja dinero: valores

relacionados con el “saber ser o saber valorar o saber comportarse”: ser

honesto (por ejemplo en el uso correcto de nuestro dinero y el de otras

personas, o ganar dinero legalmente), responsable (pagar lo que se

desea comprar), cumplidor (devolver el dinero prestado en el plazo

establecido) y solidario (dar ayudas a países en desarrollo, aportar

cuando surjan catástrofes como terremotos, hambrunas, etc.).

Desarrollar actitudes positivas hacia el dinero: fomentar el espíritu

emprendedor (generar ideas para montar negocios), tratar de

incrementar el bienestar, aprender de los errores, tener curiosidad por

aprender cosas nuevas, etc.

La educación financiera es el conjunto de herramientas y

conocimientos prácticos que nos permiten administrar,

incrementar y proteger nuestro patrimonio, así como

tomar mejores decisiones económicas en las diferentes

etapas de nuestra vida.

Administrar nuestro dinero.

Planificar el futuro.

Tomar decisiones personales de carácter financiero en la vida diaria.

Elegir y utilizar productos y servicios financieros que mejoren nuestro

bienestar.

Acceder a información relativa a asuntos económicos y financieros.

CORPORACION FONDO DE JUBILACION PATRONAL ESPECIAL DE PETROCOMERCIAL

9

Adquirir conocimientos para desenvolverse en el mundo de las

finanzas: conocimientos de carácter procedimental, relacionados con el

“saber hacer” (saber abrir una cuenta bancaria, saber rellenar un

cheque, etc.) y conocimientos conceptuales, que corresponden al

“saber” (qué es una tarjeta de débito, qué es una tarjeta de crédito, etc.)

La seguridad financiera varía según nuestras necesidades y la etapa de la vida en

que nos encontremos. Pero, en general, puede decirse que una persona tiene

seguridad financiera cuando:

6.3 OBJETIVOS FINANCIEROS

La seguridad financiera, es uno de los objetivos más deseados por la mayoría de

las personas y está a nuestro alcance.

El poder controlar los gastos y disponer de ahorros que van siempre en aumento

y poder dedicarnos a algo que nos guste es un buen comienzo.

Para conseguir la seguridad financiera es preciso empezar conociendo cuál es

nuestra situación financiera actual y cuáles son nuestros objetivos financieros.

Entre los objetivos económicos de carácter general más recomendables para todo

el mundo se encuentran, fundamentalmente, los dos siguientes:

a. No tiene deudas o las puede pagar cómodamente.

b. Es capaz de controlar sus gastos.

c. Consigue aumentar sus ahorros mes a mes.

Controlar los gastos para llegar bien a fin de mes: si ganamos 2.000 dólares mensuales y

gastamos 2.500 nos encaminamos a la quiebra.

CORPORACION FONDO DE JUBILACION PATRONAL ESPECIAL DE PETROCOMERCIAL

10

Los objetivos financieros concretos son aquellas metas que se quieren conseguir

teniendo en cuenta nuestros ingresos, nuestros gastos y nuestra capacidad de

ahorro, en definitiva aquello que se quiere lograr en función de nuestra situación

financiera.

La Educación Financiera la podemos enseñar con la siguientes ´preguntas:

¿Cuánto dinero quiero tener dentro de un año?

¿Cuánto necesito para comprar unos zapatos?

¿Cuánto para hacer un regalo?

¿Cuánto quiero tener ahorrado para una emergencia?

No se debemos dejar de lado que estos objetivos financieros personales han de

ser concretos, alcanzables y delimitados en el tiempo.

7. IMPACTO DEL PROYECTO

Buscamos hacer énfasis en niños, jóvenes, adultos y personas de la

tercera edad, acerca de los productos financieros, conceptos, riesgos, los

cuales a través de la información y la enseñanza y el asesoramiento

objetivo, podrán ayudar a adquirir mayor conciencia de los riesgos y

oportunidades financieras, aprender a tomar decisiones en base a

información, saber dónde acudir para solicitar ayuda y tomar cualquier

decisión eficaz para mejorar su bienestar financiero a largo plazo.

8. ALCANCE DEL PROYECTO

Tomando en cuenta la necesidad de nuestra comunidad para gestionar sus

finanzas de forma efectiva, es importante adoptar las medidas pertinentes

para mejorar los niveles de capacitación financiera, es por esto que el

presente proyecto esta direccionado a niños, jóvenes y adultos en general

que requieran de aquella información, para la toma de decisiones

oportunas sobre sus finanzas.

Si mantenemos nuestros egresos por debajo de nuestros ingresos podremos ahorrar,

invertir y alcanzar la seguridad financiera.

CORPORACION FONDO DE JUBILACION PATRONAL ESPECIAL DE PETROCOMERCIAL

11

Es importante tomar en cuenta que nuestro número de partícipes activos

es de 979, distribuidos en diferentes ciudades del Ecuador como Quito,

Guayaquil, Cuenca, Shushufindi, Ambato, Esmeraldas.

9. CONTENIDO TEMÁTICO E IMPLEMENTACIÓN

A. MODULO I:

DIAGNÓSTICO FINANCIERO

1. Planificación financiera, ahorro y elaboración de un presupuesto familiar.

B. MODULO II:

CONTROL FINANCIERO:

Sistema Financiero Público y Privado

1. Estructura, conceptos, actores y funcionamiento de los sistemas controlados.

2. Derechos y obligaciones contenidas en el “Código de Derechos del Usuario

del Sistema Financiero”.

3. Administración, manejo, uso, derechos, obligaciones y riesgos asociados de

los productos ofertados por el sistema controlado, tales como libretas de

ahorro, cuentas corriente y uso del cheque, depósitos a plazo, créditos; y

tarjetas de crédito, entre otros.

4. Administración, manejo, uso, derechos y obligaciones; y, riesgos asociados

de los servicios financieros ofertados, tales como tarjetas de débito, cajeros

automáticos, banca electrónica, giros y transferencias, remesas, entre otros.

5. Formas y figuras legales establecidas para ejercer sus derechos y reclamos

tanto dentro de la entidad controlada como en organismos públicos.

CORPORACION FONDO DE JUBILACION PATRONAL ESPECIAL DE PETROCOMERCIAL

12

C. MODULO III:

CRÉDITO

1. Administración, riesgos asociados, derechos y obligaciones de operaciones

de crédito.

2. Utilización de los canales transaccionales.

D. MODULO IV:

TRIBUTACIÓN Y SEGUROS

1. Requisitos obtención del RUC

2. Porcentajes de Retención IVA

3. Sistema de Comprobantes de Venta

4. Valores y principios de la Seguridad Social.

5. Mecanismos de rendición de cuentas y acceso a información.

6. Requisitos para acceder a las prestaciones, en lo que tiene que ver con las

prestaciones de salud, vejez, invalidez, jubilación y cesantía.

7. Ooperaciones y servicios financieros ofertados por el sistema controlado a

los afiliados o partícipes.

8. Las condiciones de los convenios de adhesión, entre otros aspectos.

E. MODULO V:

CONTROL FINANCIERO Y SEGURIDAD SOCIAL

Se explica los diferentes beneficios del control de las finanzas, seguros y

ahorro

F. MODULO VI:

TU FUTURO

CORPORACION FONDO DE JUBILACION PATRONAL ESPECIAL DE PETROCOMERCIAL

13

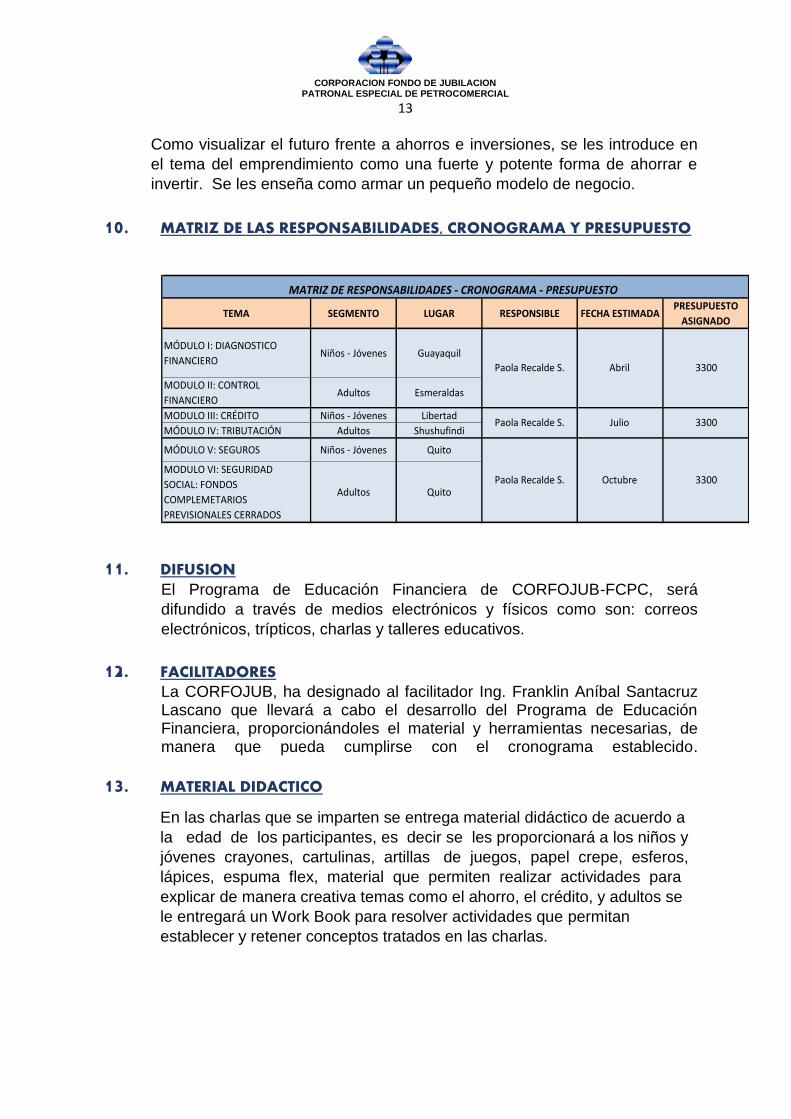

Como visualizar el futuro frente a ahorros e inversiones, se les introduce en

el tema del emprendimiento como una fuerte y potente forma de ahorrar e

invertir. Se les enseña como armar un pequeño modelo de negocio.

10. MATRIZ DE LAS RESPONSABILIDADES, CRONOGRAMA Y PRESUPUESTO

TEMA SEGMENTO LUGAR RESPONSIBLE FECHA ESTIMADAPRESUPUESTO

ASIGNADO

MÓDULO I: DIAGNOSTICO

FINANCIERONiños - Jóvenes Guayaquil

MODULO II: CONTROL

FINANCIEROAdultos Esmeraldas

MODULO III: CRÉDITO Niños - Jóvenes Libertad

MÓDULO IV: TRIBUTACIÓN Adultos Shushufindi

MÓDULO V: SEGUROS Niños - Jóvenes Quito

MODULO VI: SEGURIDAD

SOCIAL: FONDOS

COMPLEMETARIOS

PREVISIONALES CERRADOS

Adultos Quito

Paola Recalde S. 3300

MATRIZ DE RESPONSABILIDADES - CRONOGRAMA - PRESUPUESTO

Julio

Paola Recalde S. Abril 3300

Paola Recalde S. Octubre 3300

11. DIFUSION

El Programa de Educación Financiera de CORFOJUB-FCPC, será

difundido a través de medios electrónicos y físicos como son: correos

electrónicos, trípticos, charlas y talleres educativos.

12. FACILITADORES La CORFOJUB, ha designado al facilitador Ing. Franklin Aníbal Santacruz Lascano que llevará a cabo el desarrollo del Programa de Educación Financiera, proporcionándoles el material y herramientas necesarias, de manera que pueda cumplirse con el cronograma establecido.

13. MATERIAL DIDACTICO

En las charlas que se imparten se entrega material didáctico de acuerdo a

la edad de los participantes, es decir se les proporcionará a los niños y

jóvenes crayones, cartulinas, artillas de juegos, papel crepe, esferos,

lápices, espuma flex, material que permiten realizar actividades para

explicar de manera creativa temas como el ahorro, el crédito, y adultos se

le entregará un Work Book para resolver actividades que permitan

establecer y retener conceptos tratados en las charlas.

CORPORACION FONDO DE JUBILACION PATRONAL ESPECIAL DE PETROCOMERCIAL

14

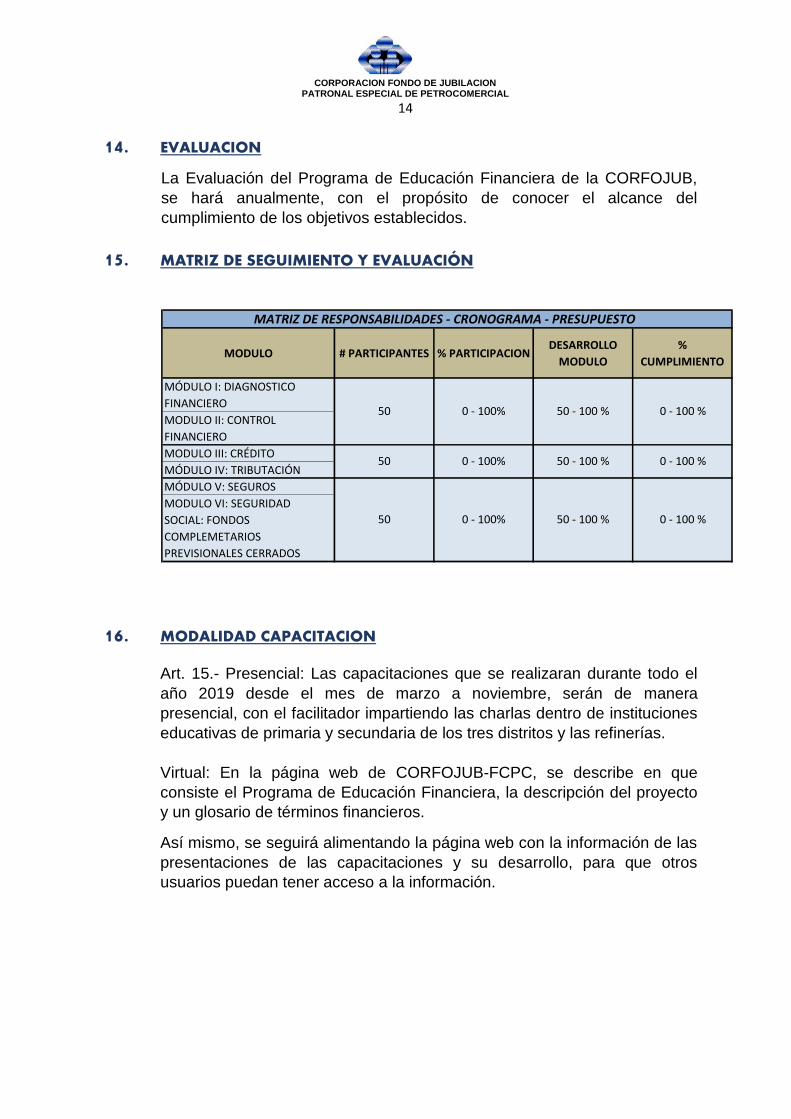

14. EVALUACION

La Evaluación del Programa de Educación Financiera de la CORFOJUB,

se hará anualmente, con el propósito de conocer el alcance del

cumplimiento de los objetivos establecidos.

15. MATRIZ DE SEGUIMIENTO Y EVALUACIÓN

MODULO # PARTICIPANTES % PARTICIPACION DESARROLLO

MODULO

%

CUMPLIMIENTO

MÓDULO I: DIAGNOSTICO

FINANCIERO

MODULO II: CONTROL

FINANCIERO

MODULO III: CRÉDITO

MÓDULO IV: TRIBUTACIÓN

MÓDULO V: SEGUROS

MODULO VI: SEGURIDAD

SOCIAL: FONDOS

COMPLEMETARIOS

PREVISIONALES CERRADOS

50 0 - 100% 50 - 100 % 0 - 100 %

50 0 - 100% 50 - 100 % 0 - 100 %

MATRIZ DE RESPONSABILIDADES - CRONOGRAMA - PRESUPUESTO

50 0 - 100% 50 - 100 % 0 - 100 %

16. MODALIDAD CAPACITACION

Art. 15.- Presencial: Las capacitaciones que se realizaran durante todo el

año 2019 desde el mes de marzo a noviembre, serán de manera

presencial, con el facilitador impartiendo las charlas dentro de instituciones

educativas de primaria y secundaria de los tres distritos y las refinerías.

Virtual: En la página web de CORFOJUB-FCPC, se describe en que

consiste el Programa de Educación Financiera, la descripción del proyecto

y un glosario de términos financieros.

Así mismo, se seguirá alimentando la página web con la información de las

presentaciones de las capacitaciones y su desarrollo, para que otros

usuarios puedan tener acceso a la información.

CORPORACION FONDO DE JUBILACION PATRONAL ESPECIAL DE PETROCOMERCIAL

15

17. GLOSARIO DE TÉRMINOS

Inversión.- Es un término económico, con varias acepciones relacionadas

con el ahorro, la ubicación de capital, y la postergación del consumo.

Deuda.- «Lo que se debe a alguien» es un compromiso de pago obligado

entre dos entidades (persona, grupo, empresa, Estado).

Jubilación.- Es el acto administrativo por el que un trabajador en activo,

ya sea por cuenta propia o ajena, pasa a una situación pasiva o de

inactividad laboral, tras haber alcanzado la edad máxima, o por

enfermedad crónica grave o incapacidad. Obtiene entonces una prestación

monetaria para el resto de su vida.

Ahorro.- En términos de teoría económica el ahorro se refiere a la parte

de la renta o ingreso no dedicada a consumo, sino a otros fines y es un

concepto económico importante.

Interés.- En economía y finanzas, es un índice utilizado para medir la

rentabilidad de los ahorros e inversiones así también el costo de un crédito

bancario.

Necesidad.- Sensación de que algo nos hace falta.

Escasez.- Insuficiencia de recursos para satisfacer todas nuestras

necesidades y deseos.

Costo de oportunidad.- Aquel bien o servicio al que renunciamos al elegir

otro.

Recursos.- Dinero, tiempo o cualquier otro medio que nos permite

satisfacer nuestras necesidades.

Presupuesto.- Registro de nuestros ingresos y en qué y cómo los

gastamos.

Ingreso.- Dinero que recibimos de nuestros padres o como pago por un

trabajo.

Gasto.- Dinero que usamos para comprar bienes o servicios.

CORPORACION FONDO DE JUBILACION PATRONAL ESPECIAL DE PETROCOMERCIAL

16

Ahorro.- Hábito de guardar una parte de nuestro ingreso para conseguir

una meta o crear un fondo que nos permita enfrentar una emergencia.

Consumo inteligente.- Pensar, antes de comprar algo, si realmente nos

falta y comparar precios y calidad.

Ahorro informal.- Guardar nuestro ahorro debajo del colchón, en una

alcancía o en una tanda. De esa forma nuestro dinero se puede perder o

alguien se lo puede llevar.

Ahorro formal.- Guardar nuestro dinero en instituciones autorizadas por el

gobierno para guardar nuestros ahorros, por ejemplo: los Bancos.

Inversión.- Destinar nuestro dinero a un negocio.

Inflación.- Aumento generalizado y continuo de los precios de bienes y

servicios.

Tarjeta de crédito.- Compras con el dinero del Banco (por usar ese

crédito tendrás que pagar la cantidad que te prestaron, más intereses).

Tarjeta de débito.- Compras con tu dinero, que se descuenta de

inmediato de lo que tienes en tu cuenta de depósito: ahorro, nómina o

cheques.

Riesgo.- Probabilidad de que nos ocurra un accidente o imprevisto que

dañe nuestra persona, familia o patrimonio.

Seguro.- Contrato en que una compañía de seguros cubre al asegurado

parte de los gastos generados por un accidente, pérdida o enfermedad.

Aseguradora.- Represa que nos ofrece los seguros a cambio del pago de

una prima.

Jubilación.- Etapa de la vida en la que una persona deja de trabajar y

comienza a vivir de su pensión y sus ahorros.

Pensión.- Prestación económica que reciben los trabajadores cuando se

retiran y tienen una cuenta en una Administradora de fondos o están

afiliados a un instituto de seguridad social IESS.

CORPORACION FONDO DE JUBILACION PATRONAL ESPECIAL DE PETROCOMERCIAL

17

Mercado.- Donde coinciden demandantes y oferentes de productos y

servicios.

Oferta.- Poner a la venta, a un determinado precio, bienes y servicios.

Demanda.- Solicitar bienes y servicios a un determinado precio, con

respaldo de poder de compra.

Moneda fiduciaria.- Aquella que solo está respaldada por la autoridad o

institución que la emite.

Institución financiera.- Toda aquella empresa que ofrece productos y

servicios considerados por la ley como financieros.

18. ANEXOS:

Guía Metodológica

Presentación Programa Educación Financiera

Hoja de Vida Facilitador