Languages

Pages

Legal

i

PENGARUH INDEPENDENSI, AKUNTABILITAS DAN

PROFESIONALISME AUDITOR TERHADAP KUALITAS AUDIT

(Studi Empiris pada Kantor Akuntan Publik di DKI Jakarta)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Afif Bustami

NIM: 107082001362

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1434 H/2013 M

ii

PENGARUH INDEPENDENSI, AKUNTABILITAS DAN

PROFESIONALISME AUDITOR TERHADAP KUALITAS AUDIT

(Studi Empiris pada Kantor Akuntan Publik di DKI Jakarta)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Afif Bustami

NIM: 107082001362

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Abdul Hamid, MS Wilda Farah, M.Si

NIP. 195706171985031002 NIP. 198303262009122005

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1434 H/2013

iii

iv

v

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Afif Bustami

2. Tempat, Tanggal Lahir : Jakarta, 11 Februari 1989

3. Alamat : Puri Teluk Jambe Blok C11 No. 15

RT 011/04 Kel. Sirnabaya

Kec. Teluk Jambe Timur Karawang 41361

4. Telepon : 085717548411

5. Email : [email protected]

II. PENDIDIKAN

1. SDN Joglo 10 Pagi Tahun 1995-1997

2. SDN Sirnabaya 3 Tahun 1997-2001

3. SMP Negeri 1 Karawang Tahun 2001-2004

4. SMA Negeri 3 Karawang Tahun 2004-2007

5. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2007-2013

III. LATAR BELAKANG KELUARGA

1. Ayah : Sanudin

2. Tempat, Tanggal Lahir : Jakarta, 15 April 1959

3.Pendidikan Terakhir : SLTA

4. Ibu : Ita Fatahillah

vii

5. Tempat,Tanggal Lahir : Jakarta, 6 Juni 1963

6. Pendidikan Terakhir : SLTA

7. Alamat : SDA

viii

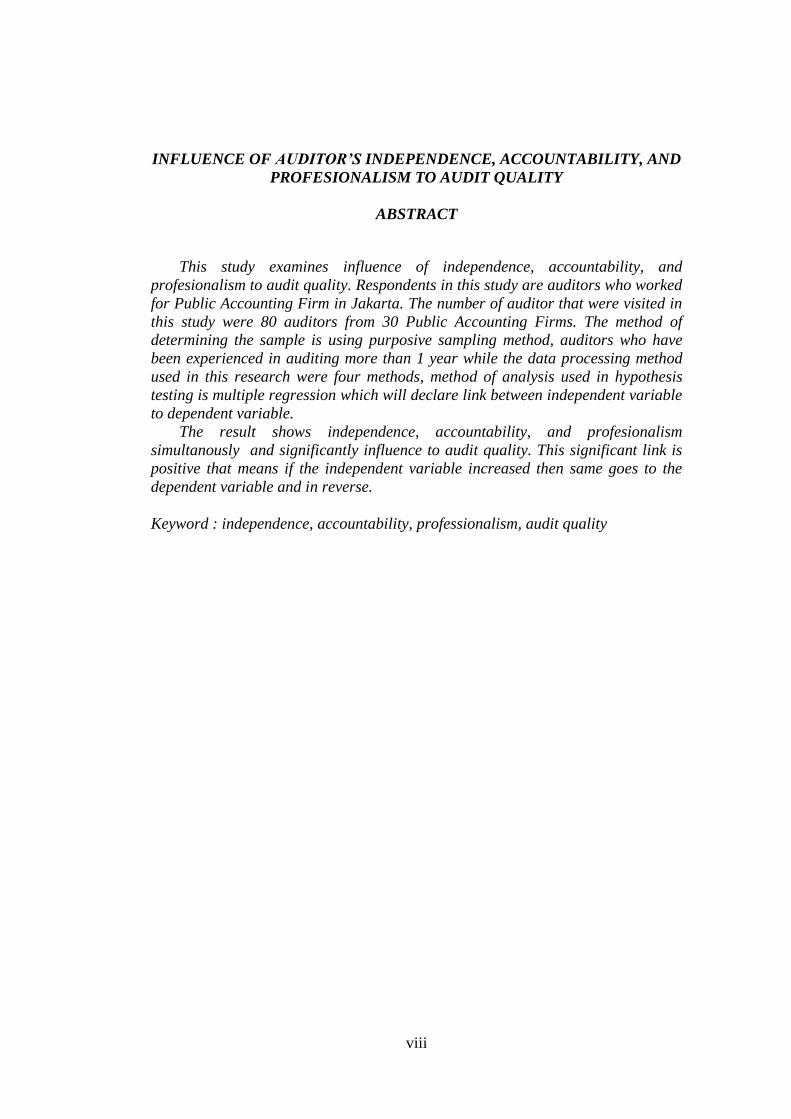

INFLUENCE OF AUDITOR’S INDEPENDENCE, ACCOUNTABILITY, AND

PROFESIONALISM TO AUDIT QUALITY

ABSTRACT

This study examines influence of independence, accountability, and

profesionalism to audit quality. Respondents in this study are auditors who worked

for Public Accounting Firm in Jakarta. The number of auditor that were visited in

this study were 80 auditors from 30 Public Accounting Firms. The method of

determining the sample is using purposive sampling method, auditors who have

been experienced in auditing more than 1 year while the data processing method

used in this research were four methods, method of analysis used in hypothesis

testing is multiple regression which will declare link between independent variable

to dependent variable.

The result shows independence, accountability, and profesionalism

simultanously and significantly influence to audit quality. This significant link is

positive that means if the independent variable increased then same goes to the

dependent variable and in reverse.

Keyword : independence, accountability, professionalism, audit quality

ix

PENGARUH INDEPENDENSI, AKUNTABILITAS, DAN

PROFESIONALISME AUDITOR TERHADAP KUALITAS AUDIT

ABSTRAK

Penelitian ini menguji pengaruh independensi, akuntabilitas, dan

profesionalisme terhadap kuallitas audit. Responden dalam penelitian ini adalah

para auditor yang bekerja di Kantor Akuntan Publik di wilayah Jakarta. Jumlah

auditor yang menjadi sampel dalam penelitian ini adalah 80 auditor dari 30 Kantor

Akuntan Publik yang berada di wilayah Jakarta. Metode penentuan sampel yang

digunakan dalam penelitian ini adalah purposive sampling, yaitu auditor yang

memiliki pengalaman kerja lebih dari 1 tahun sedangkan metode pengolahan data

yang digunakan dalam penelitian ini ada empat metode, metode analisis yang

digunakan dalam uji hipotesis adalah regresi berganda yang menyatakan hubungan

diantara variabel independen terhadap dependen.

Hasil penelitian ini menunjukkan bahwa independensi, akuntabilitas dan

profesionalisme secara simultan dan signifikan berpengaruh terhadap kualitas

audit. Hubungan signifikan ini bernilai positif yang berarti jika variabel

independen meningkat maka variabel dependen juga meningkat begitu pula

sebaliknya.

Kata kunci: independensi, akuntabilitas, profesionalisme, kualitas audit

x

KATA PENGANTAR

Segala puji bagi Allah S.W.T yang telah memberikan rahmat dan karunia-Nya

kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul

“Pengaruh Independensi, Akuntabilitas, Dan Profesionalisme Auditor

Terhadap Kualitas Audit”. Penyusunan skripsi ini dimaksudkan untuk

memenuhi sebagian syarat-syarat guna mencapai gelar Sarjana Ekonomi di

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih

kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama

kepada:

1. Allah SWT atas rahmat dan karunia-Nya yang diberikan kepada penulis

selama pembuatan skripsi ini.

2. Kedua orang tua yang telah memberikan kebutuhan jasmani dan rohani

kepada penulis.

3. Rahmawati, SE, MM selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

4. Yessi Fitri, SE, Ak, M.Si selaku Sekretaris Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan bisnis UIN

Syarif Hidayatullah Jakarta dan selaku dosen Pembimbing Skripsi I yang telah

bersedia memberikan waktunya untuk membimbing penulis selama menyusun

skripsi.

6. Wilda Farah, M.Si selaku dosen Pembimbing Skripsi II yang telah

meluangkan waktu dan bimbingan dalam penulisan skripsi ini.

7. Seluruh staf pengajar dan karyawan Universitas Islam Negeri yang telah

memberikan bantuan kepada penulis.

8. Teguh Dermawan yang membantu menyebarkan kuesioner.

9. Teman-teman semua yang telah memberikan saran dan menceritakan

pengalamannya untuk membuat skripsi ini.

xi

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna

dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh

karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik

yang membangun dari berbagai pihak.

Jakarta, Februari 2013

(Afif Bustami)

xii

DAFTAR ISI

Lembar Pengesahan Skripsi .............................................................................. ii

Lembar Pengesahan Uji Komprehensif ........................................................... iii

Lembar Pengesahan Uji Skripsi ....................................................................... iv

Lembar Pernyataan Keaslian Karya Ilmiah ................................................... v

Daftar Riwayat Hidup ....................................................................................... vi

Abstract .............................................................................................................. viii

Abstrak ................................................................................................................ ix

Kata Pengantar .................................................................................................. x

Daftar Isi ........................................................................................................... xii

Daftar Tabel ...................................................................................................... xv

Daftar Gambar ................................................................................................. xvii

Daftar Lampiran ........................................................................................... xviii

BAB I PENDAHULUAN ...................................................................... 1

A. Latar Belakang Masalah ......................................................... 1

B. Perumusan Masalah ............................................................... 9

C. Tujuan dan Manfaat Penelitian .............................................. 10

1. Tujuan Penelitian ............................................................ 10

2. Manfaat Penelitian .......................................................... 10

BAB II TINJAUAN PUSTAKA ............................................................. 12

A. Tinjauan Literatur ................................................................... 12

1. Auditing .......................................................................... 12

xiii

2. Kualitas Audit ................................................................ 14

3. Independensi ................................................................. 19

4. Akuntabilitas .................................................................. 26

5. Profesionalisme .............................................................. 29

B. Keterkaitan antara Variabel dan Perumusan Hipotesis .......... 41

1. Independensi dengan Kualitas Audit .............................. 41

2. Akuntabilitas dengan Kualitas Audit .............................. 44

3. Profesionalisme dengan Kualitas Audit ......................... 46

4. Independensi, akuntabilitas, dan profesionalisme terhadap

Kualitas Audit ................................................................... 47

C. Hasil-Hasil Penelitian Terdahulu ............................................ 49

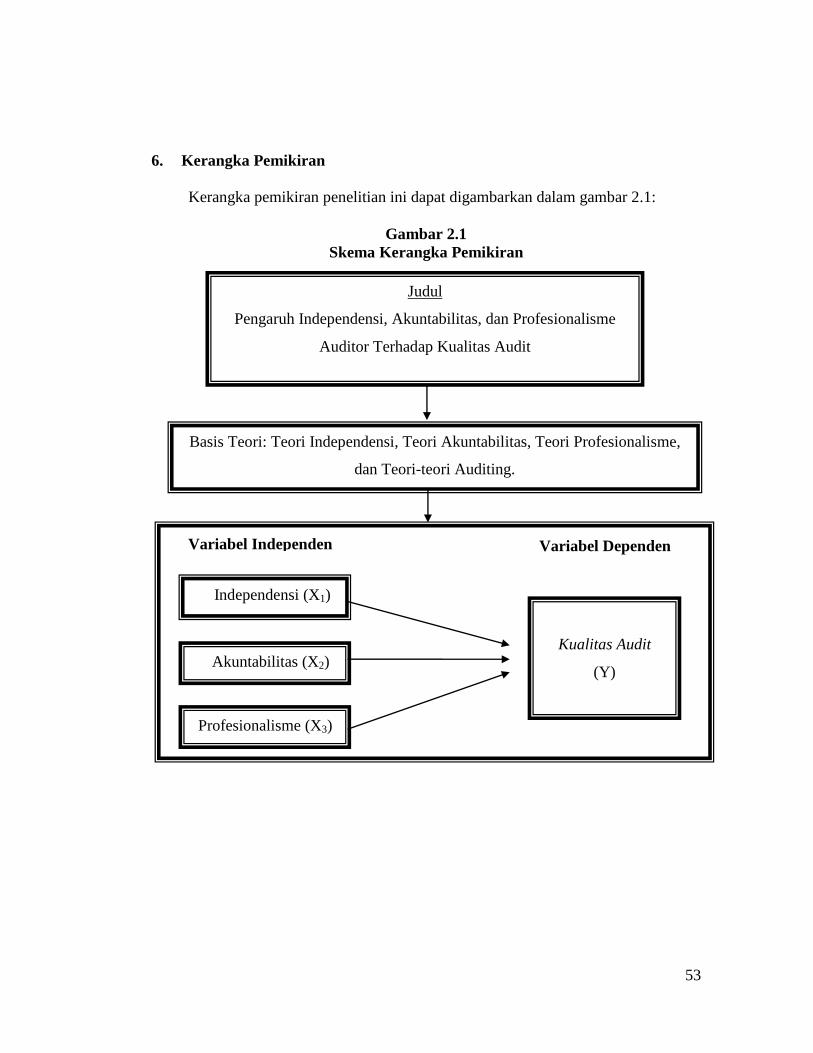

D. Kerangka Pemikiran ................................................................ 53

BAB III METODOLOGI PENELITIAN ............................................... 55

A. Ruang Lingkup Penelitian ...................................................... 55

B. Metode Penentuan Sampel ..................................................... 55

C. Metode Pengumpulan Data .................................................... 56

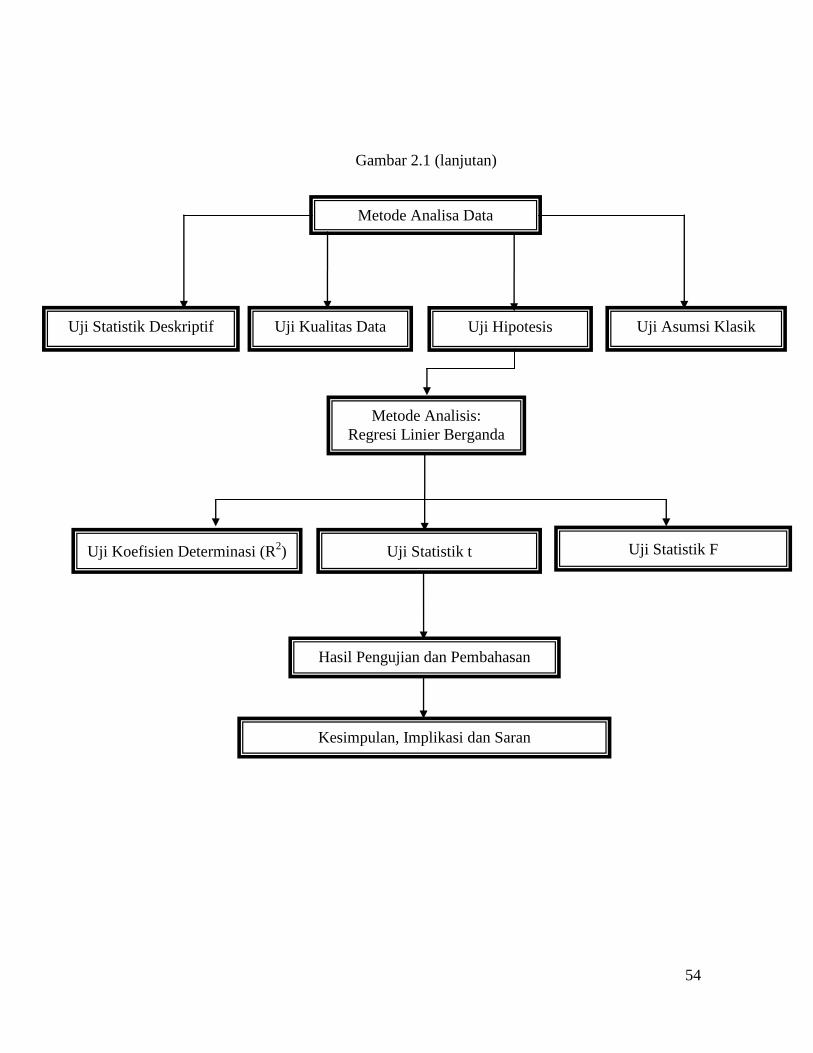

D. Metode Analisis Data ............................................................. 57

1. Statistik Deskriptif .......................................................... 57

2. Uji Kualitas Data ............................................................ 57

3. Uji Asumsi Klasik .......................................................... 59

4. Uji Hipotesis ................................................................... 61

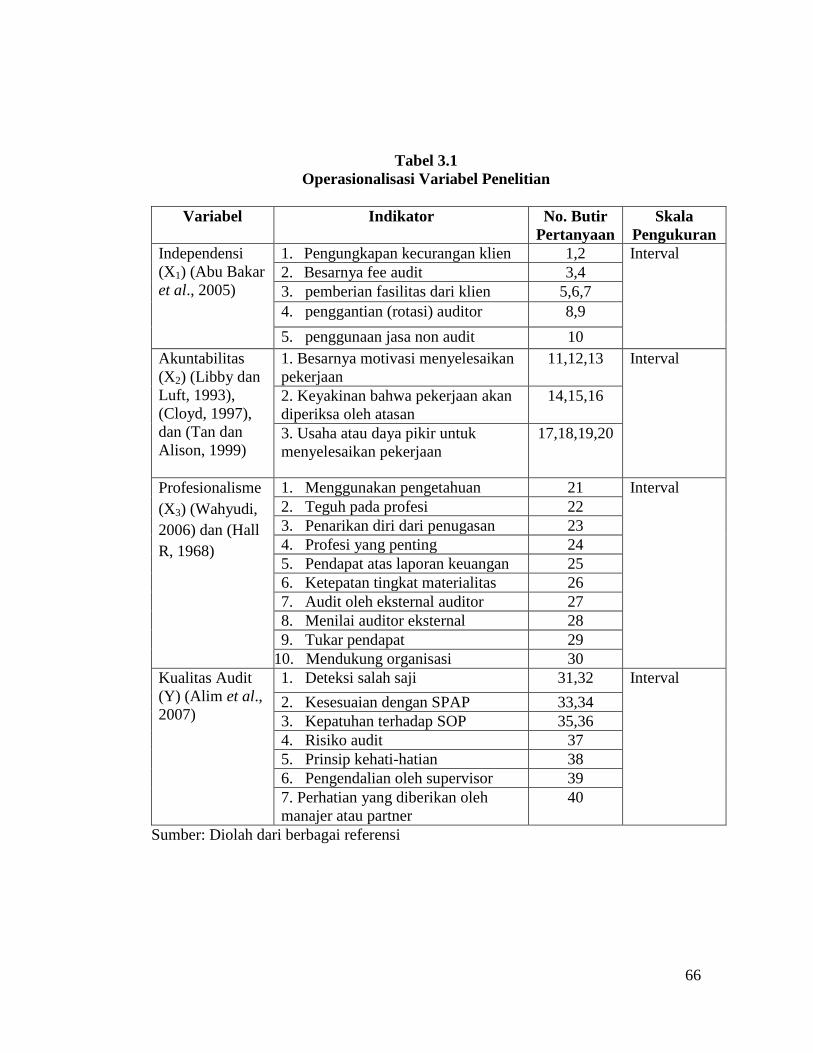

E. Operasionalisasi Variabel ....................................................... 63

1. Independensi ................................................................... 63

xiv

2. Akuntabilitas .................................................................. 64

3. Profesionalisme .............................................................. 64

4. Kualitas Audit ................................................................ 65

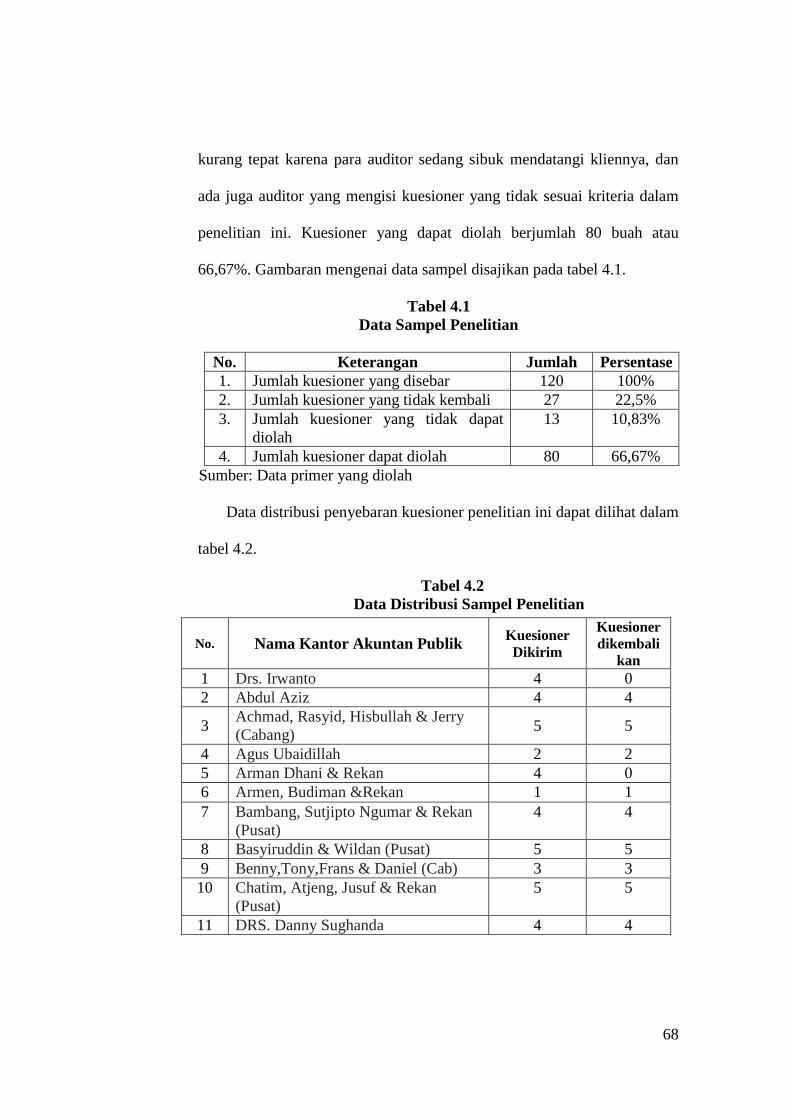

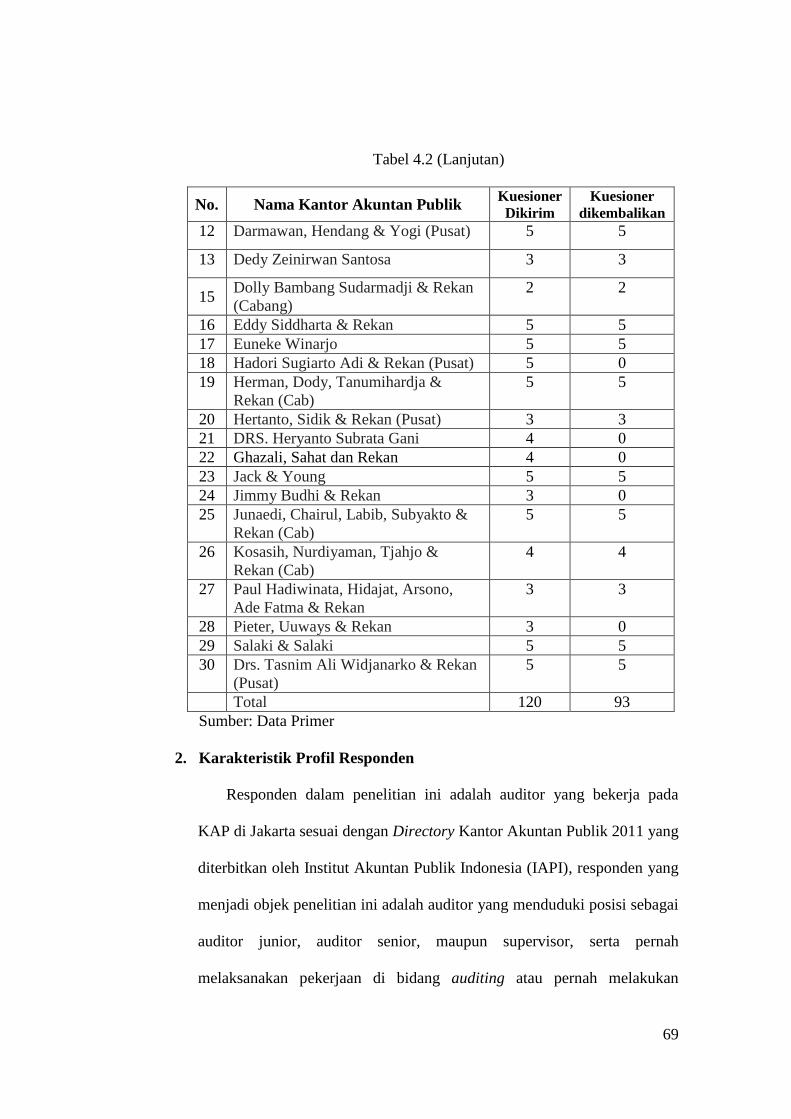

BAB IV PENEMUAN DAN PEMBAHASAN ........................................ 67

Sekilas Gambaran Umum Objek Penelitan ................................... 67

Tempat dan Waktu Penelitian ....................................................... 67

Karakteristik Profil Responden ..................................................... 69

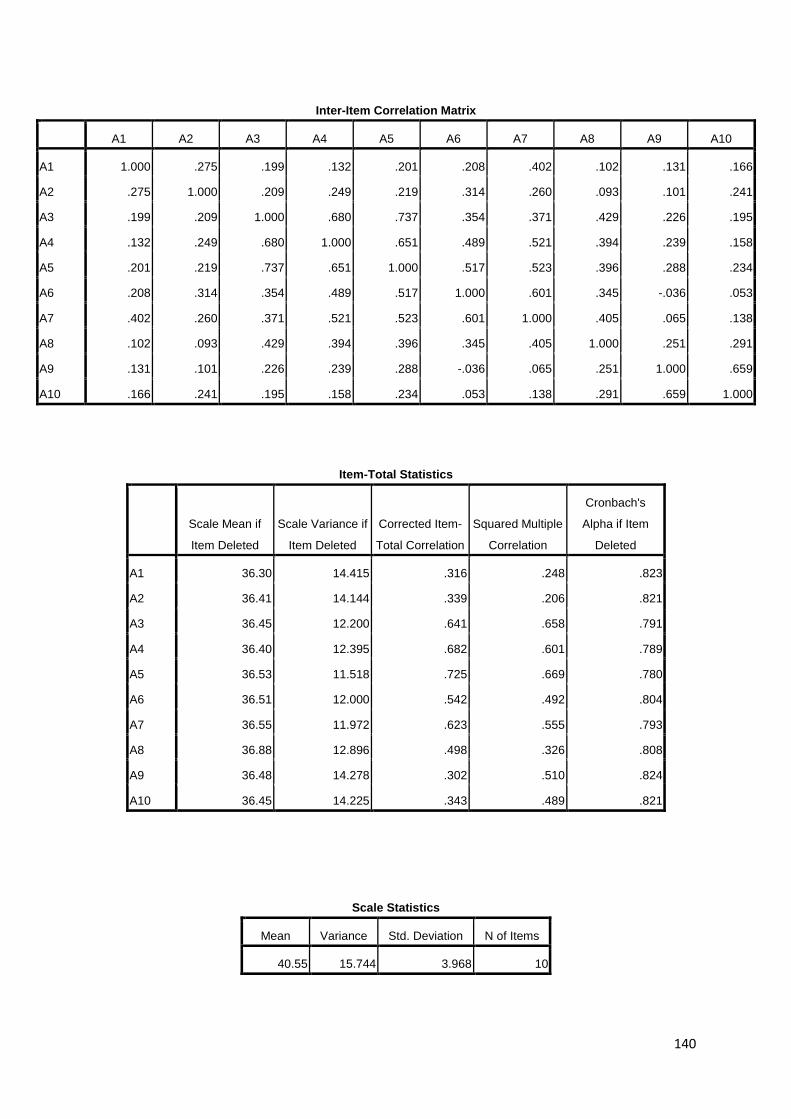

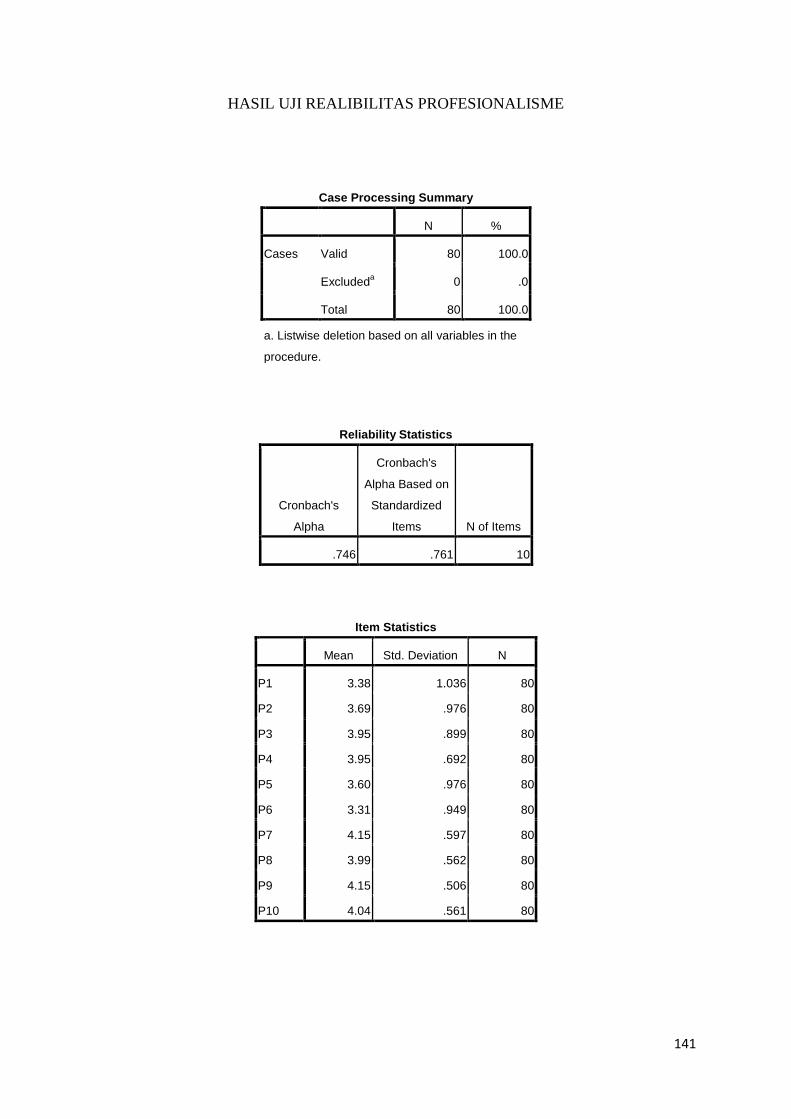

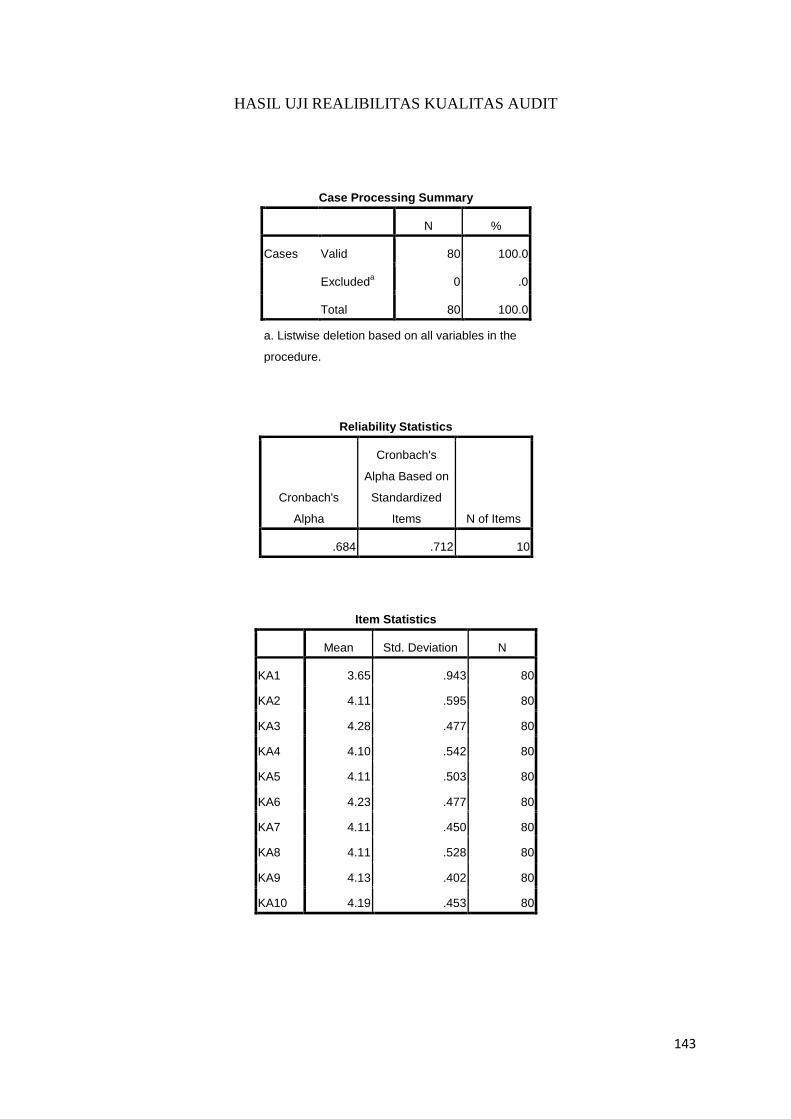

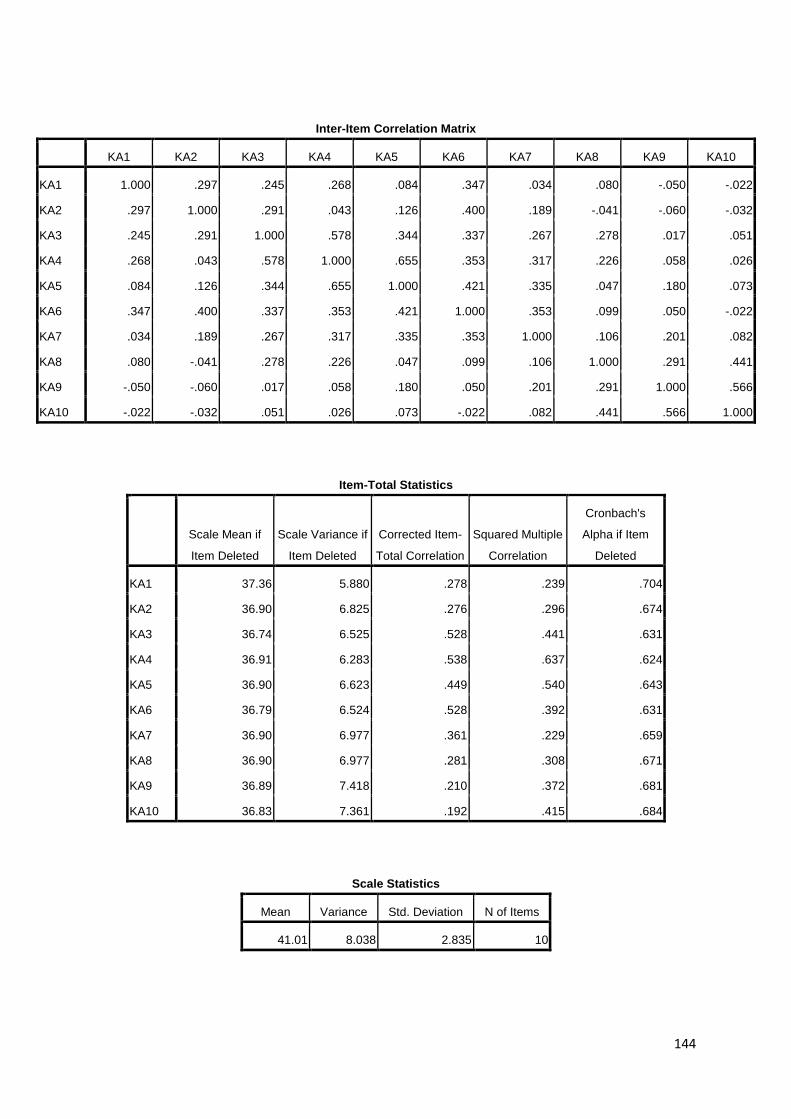

Hasil Uji Instrumen penelitian ...................................................... 73

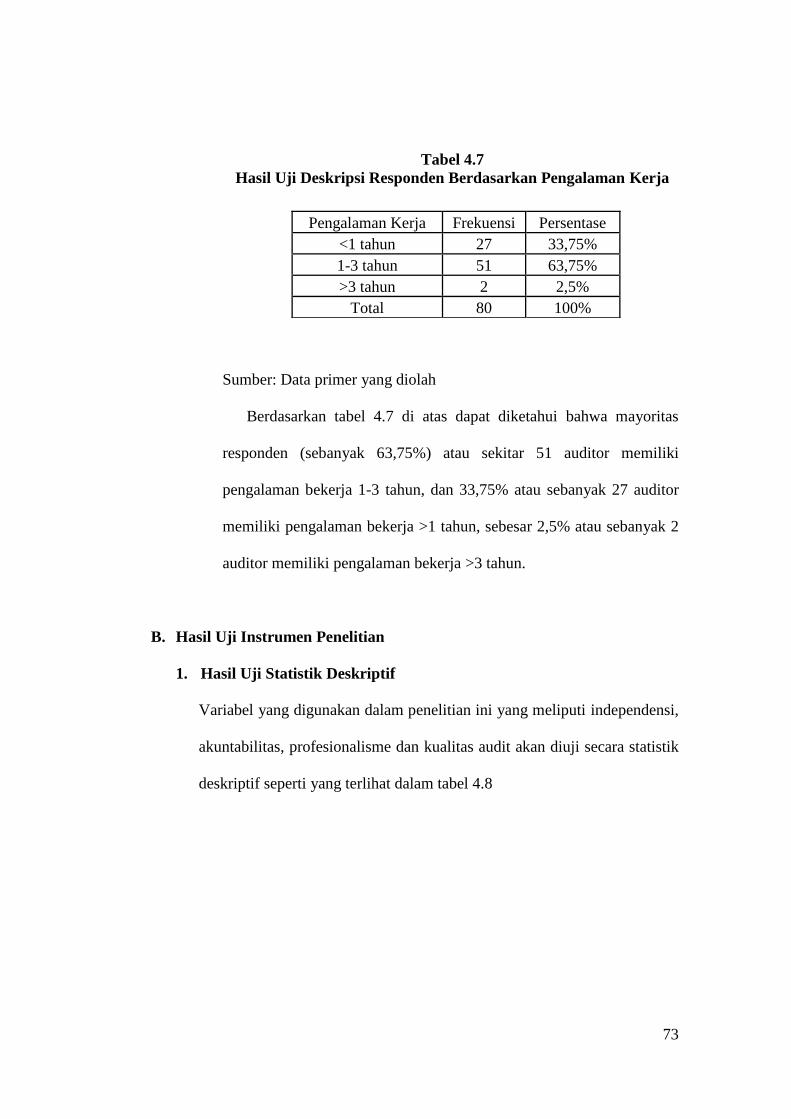

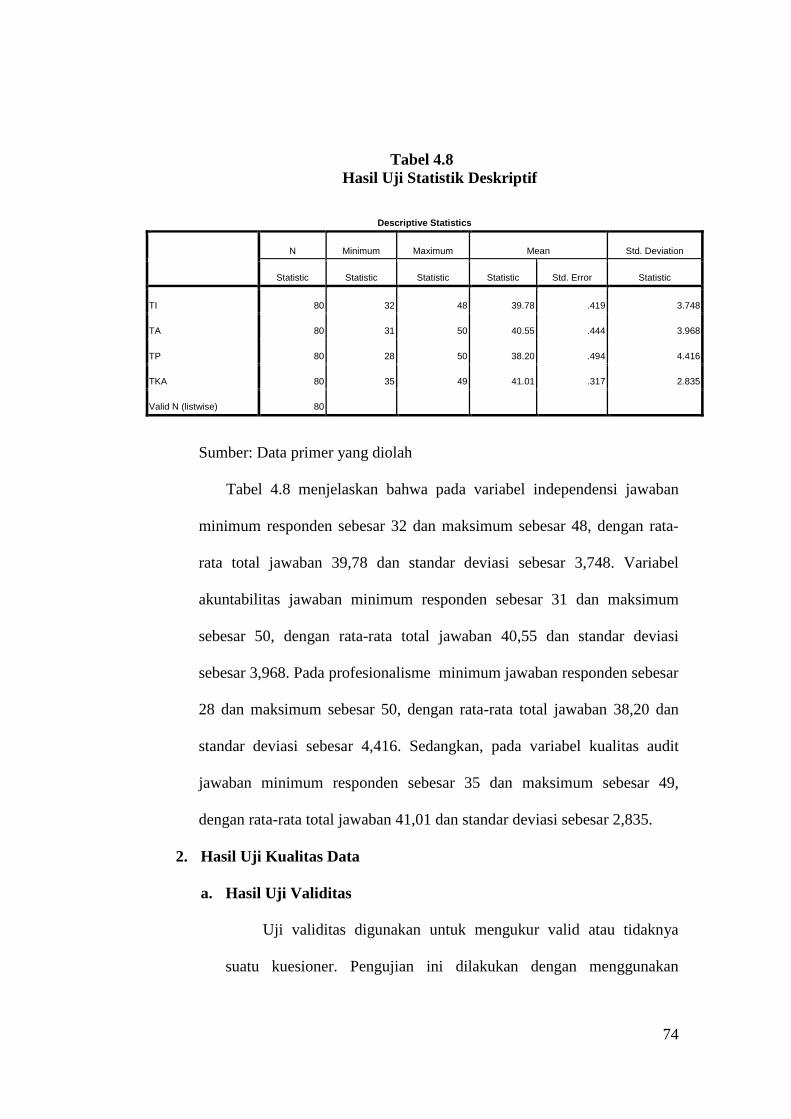

Hasil Uji Statistik Deskriptif ......................................................... 73

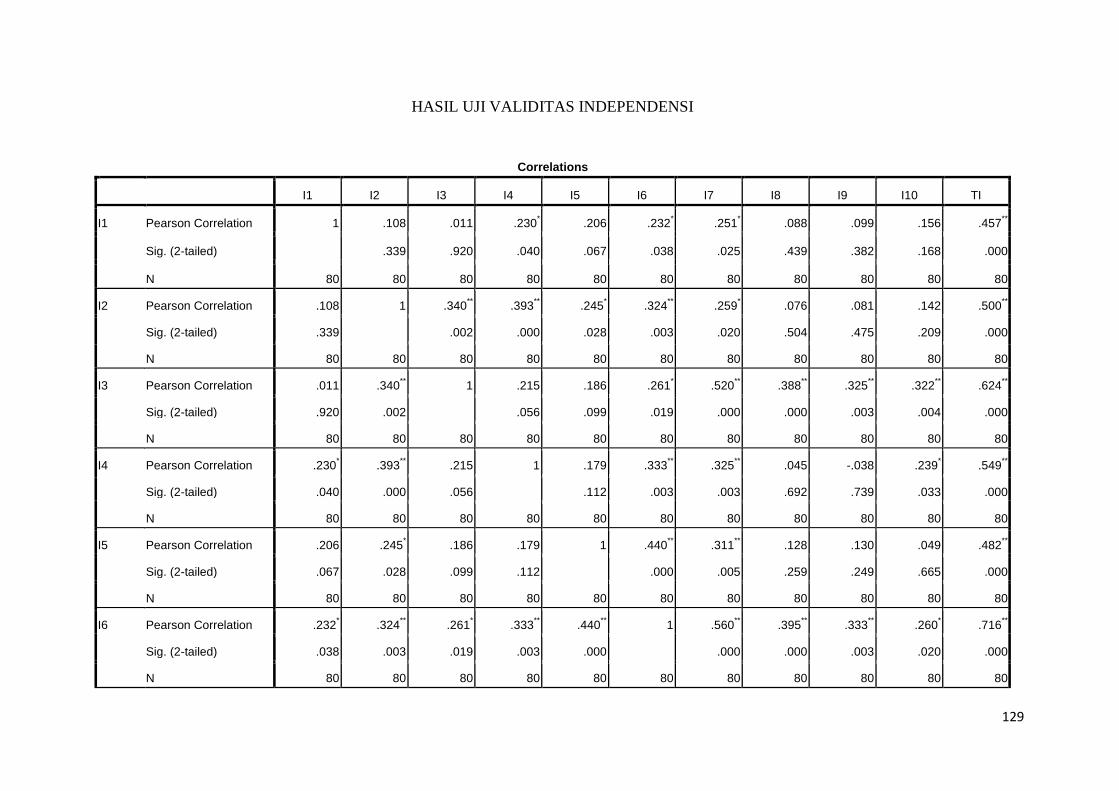

Hasil Uji Kualitas Data ................................................................. 74

Hasil Uji Asumsi Klasik ............................................................... 78

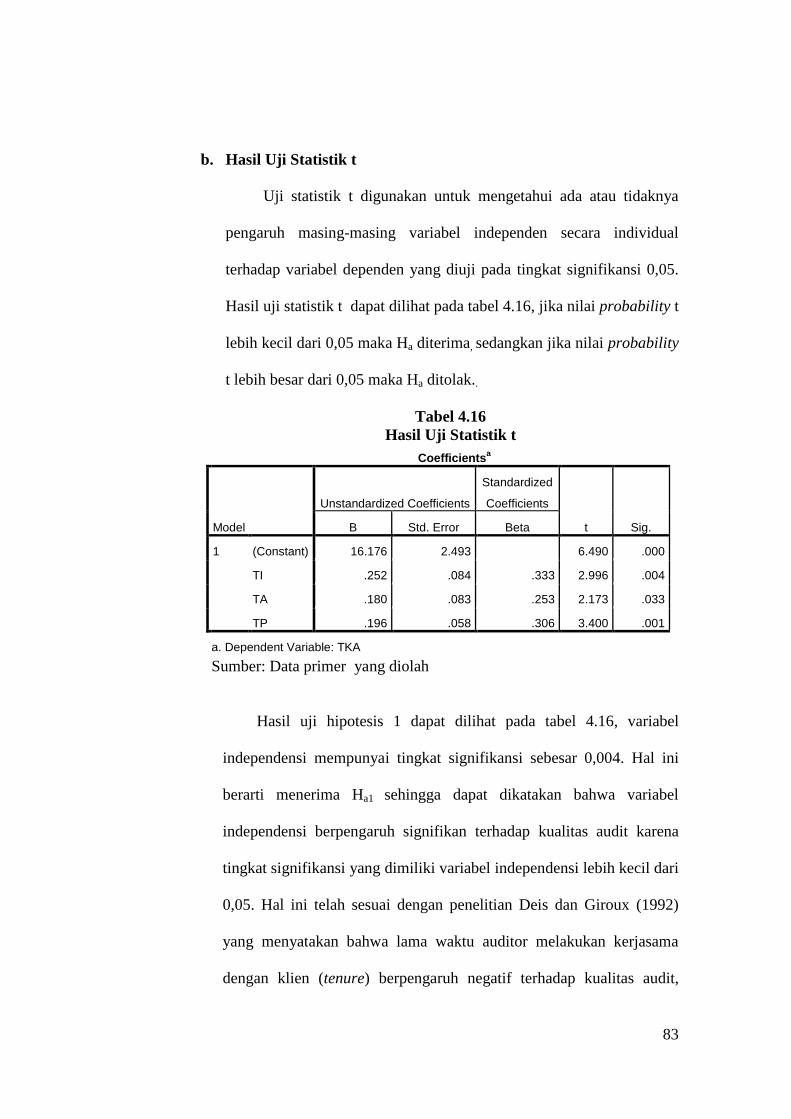

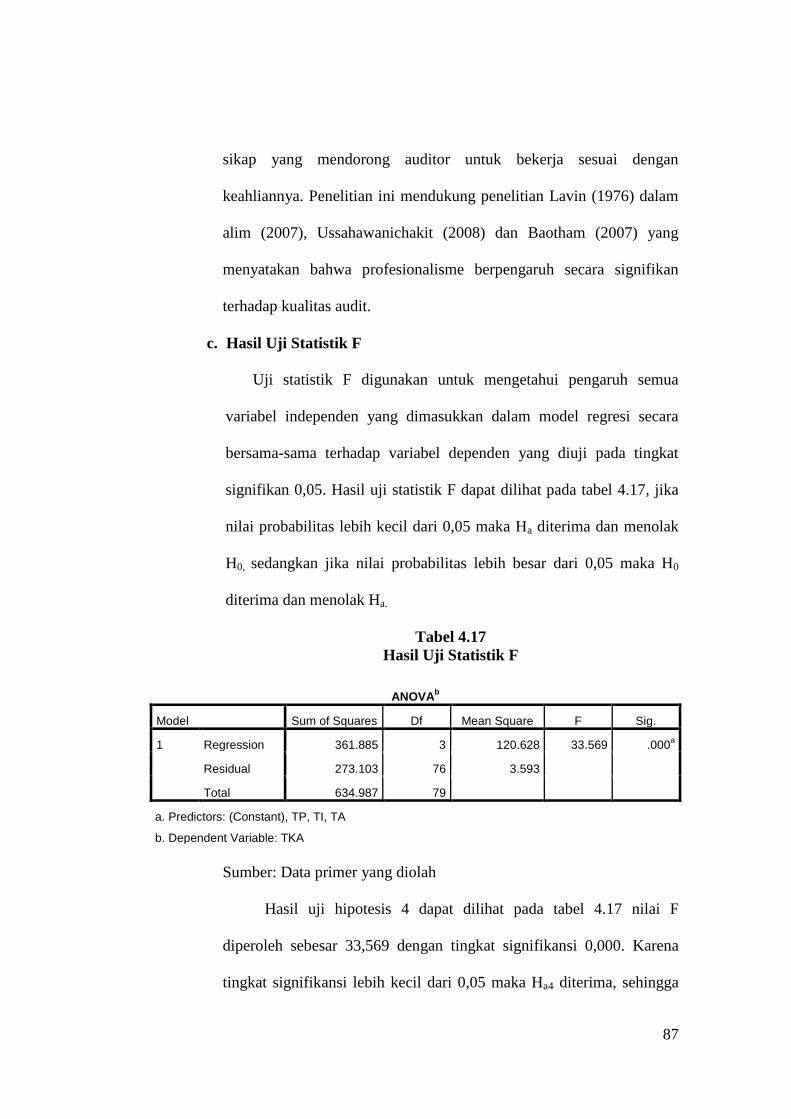

Hasil Uji Hipotesis ........................................................................ 81

BAB V PENUTUP ................................................................................... 89

Kesimpulan .................................................................................... 89

Implikasi ......................................................................................... 90

Saran ............................................................................................... 92

Daftar Pustaka ……………………………………………………………………94

Lampiran-lampiran ………………………………………………………......…..99

xv

DAFTAR TABEL

No. Keterangan Halaman

2.1 Hasil-Hasil Penelitian Terdahulu ..................................................49

3.1 Operasionalisasi Variabel Penelitian .............................................66

4.1 Data Sampel Penelitian ...............................................................…68

4.2 Data Distribusi Sampel Penelitian ………………………………...68

4.3 Hasil Uji Deskripsi Responden Berdasarkan

Jenis Kelamin .............................................................................…70

4.4 Hasil Uji Deskripsi Responden Berdasarkan

Posisi Terakhir ............................................................................…71

4.5 Hasil Uji Deskripsi Responden Berdasarkan

Pendidikan Terakhir ......................................................................71

4.6 Hasil Uji Deskripsi Responden Berdasarkan

Usia ...............................................................................................72

4.7 Hasil Uji Deskripsi Responden Berdasarkan

Pengalaman Kerja .......................................................................…73

4.8 Hasil Uji Statistik Deskriptif ......................................................…74

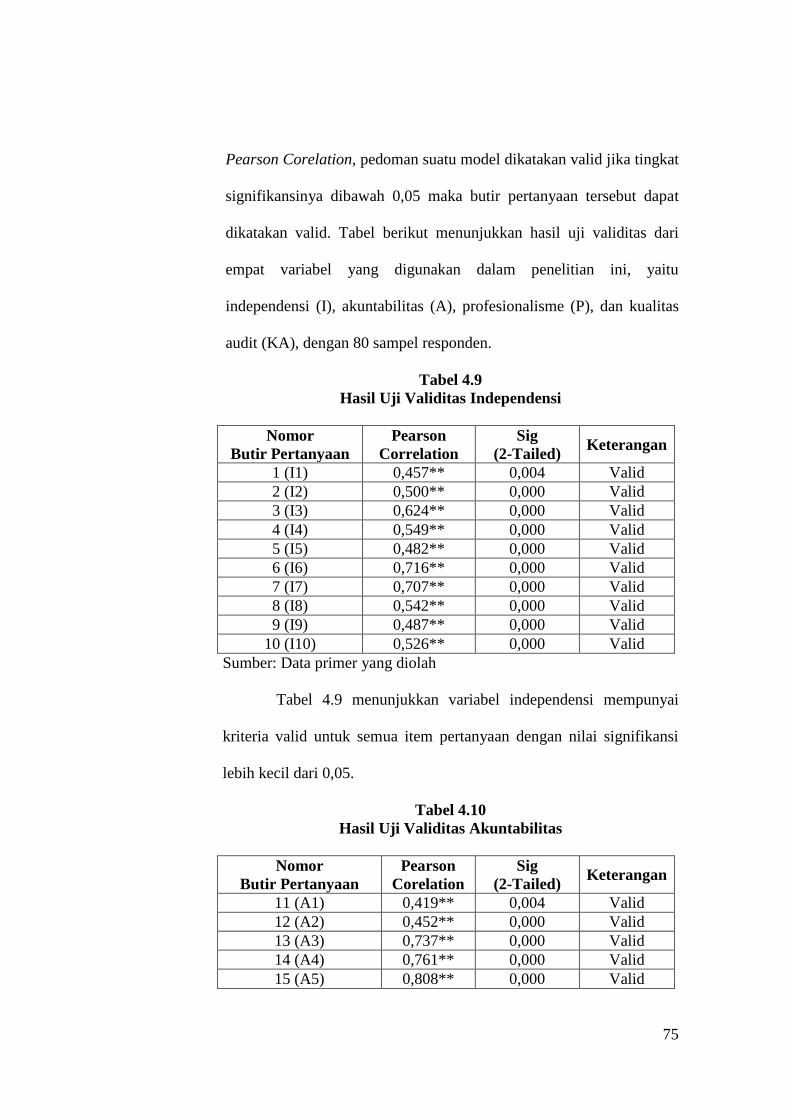

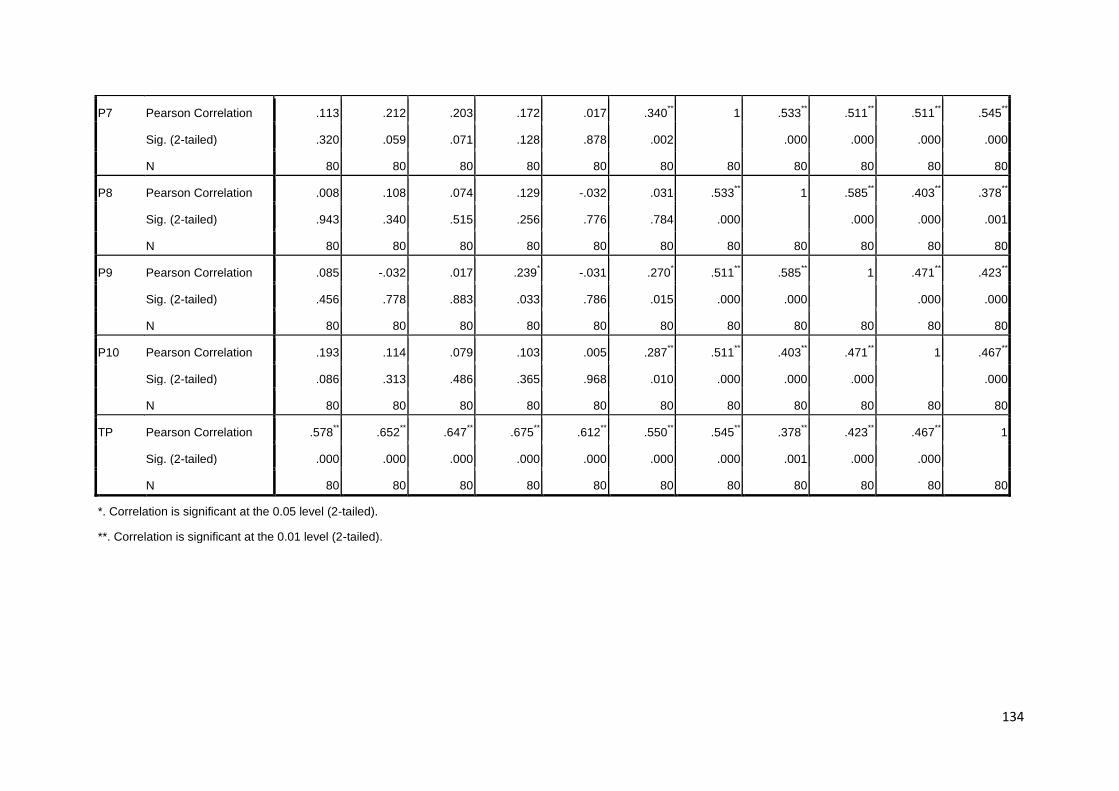

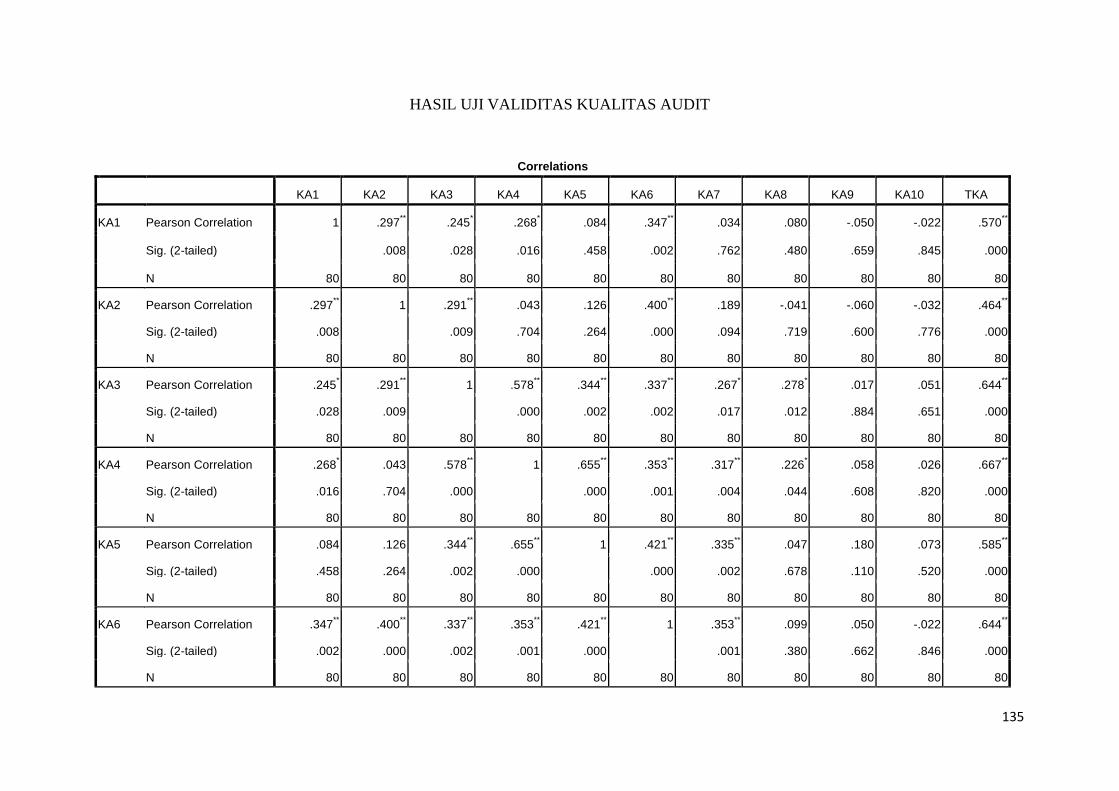

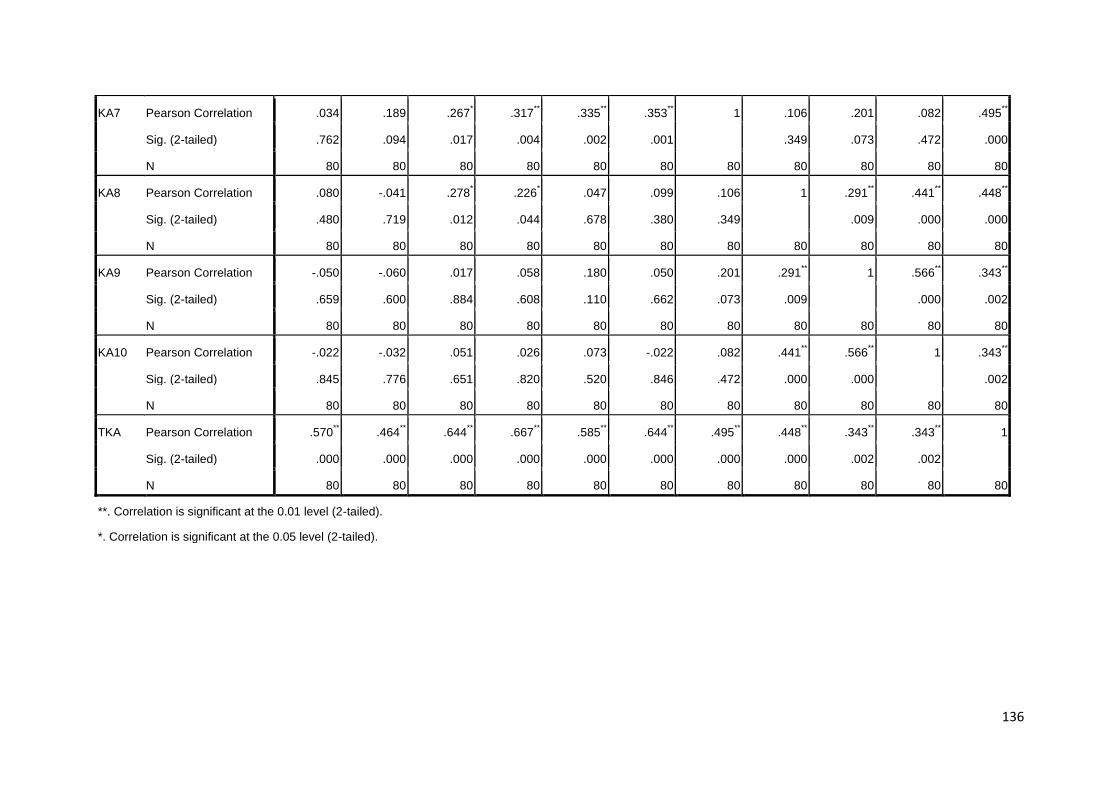

4.9 Hasil Uji Validitas Independensi ................................................…75

4.10 Hasil Uji Validitas Akuntabilitas ................................................…75

4.11 Hasil Uji Validitas Profesionalisme ...........................................…76

4.12 Hasil Uji Validitas Kualitas audit ...............................................…76

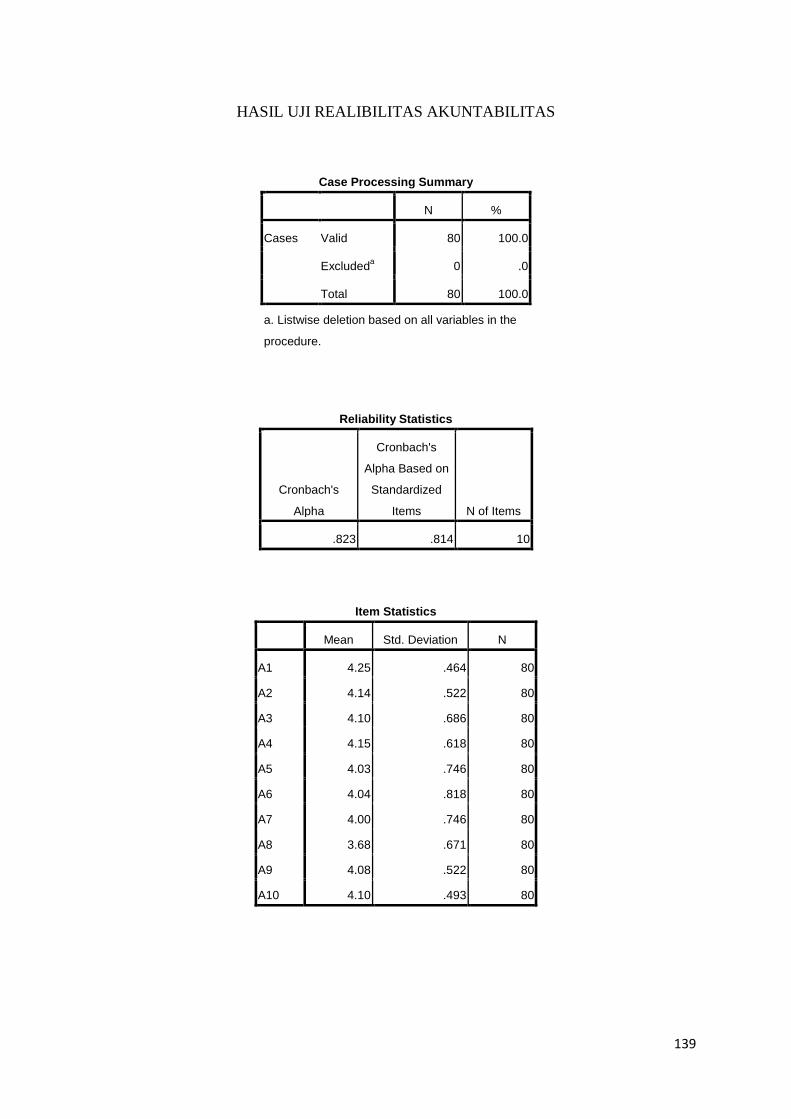

4.13 Hasil Uji Reliabilitas ..................................................................…77

xvi

No. Keterangan Halaman

4.14 Hasil Uji Multikolonieritas .........................................................…78

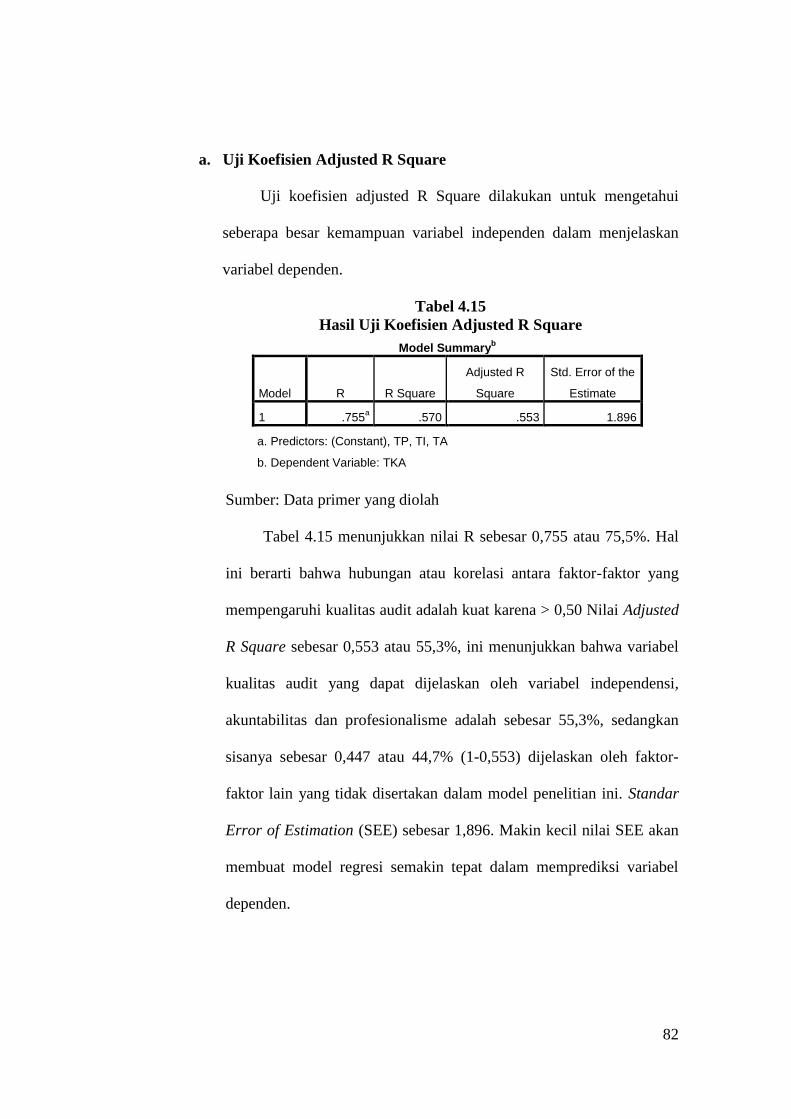

4.15 Hasil Uji Koefisien Adjusted R Square ......................................…82

4.16 Hasil Uji Statistik t ....................................................................…83

4.17 Hasil Uji Statistik F ....................................................................…87

xvii

DAFTAR GAMBAR

No. Keterangan Halaman

2.1 Skema Kerangka Pemikiran......................................................53

4.1 Hasil Uji Normalitas Menggunakan Grafik P-Plot ……………....79

4.2 Hasil Uji Normalitas Menggunakan Grafik Histogram …………..80

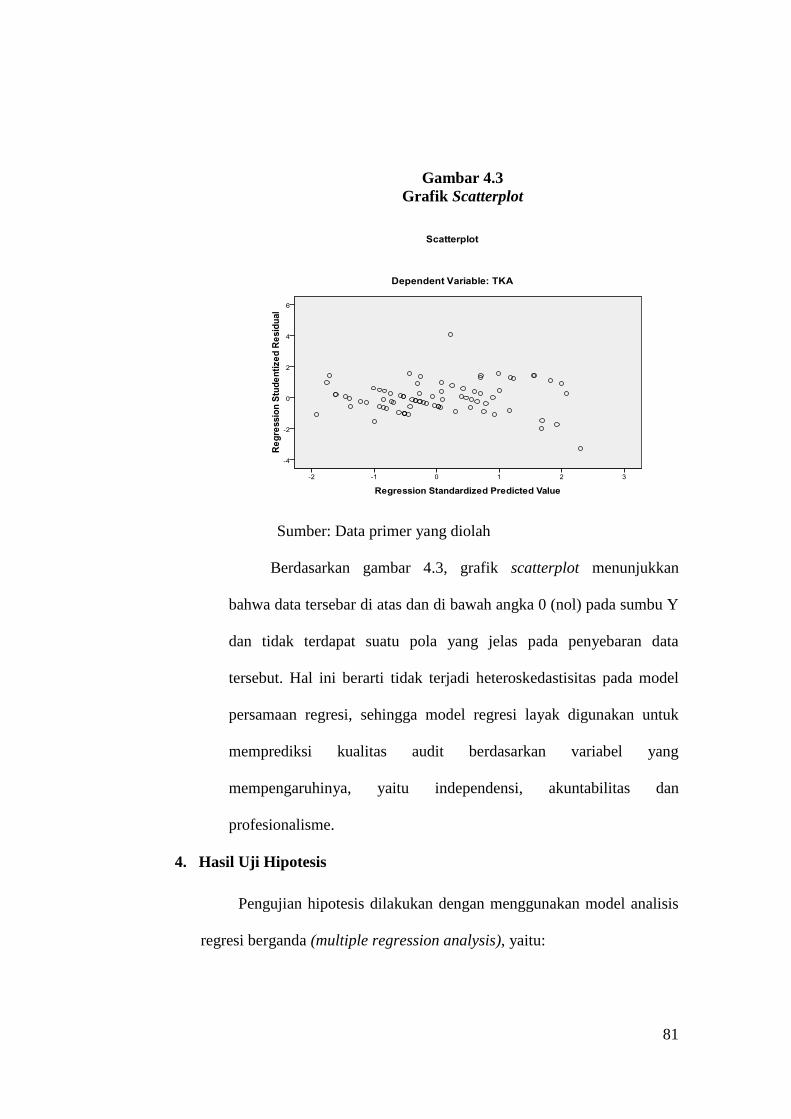

4.3 Grafik Scatterplot ...................................................................81

xviii

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 Surat Penelitian Skripsi …………………………………………100

2 Surat Penelitian ………………………………………………….102

3 Surat Keterangan dari KAP ……………………………………..105

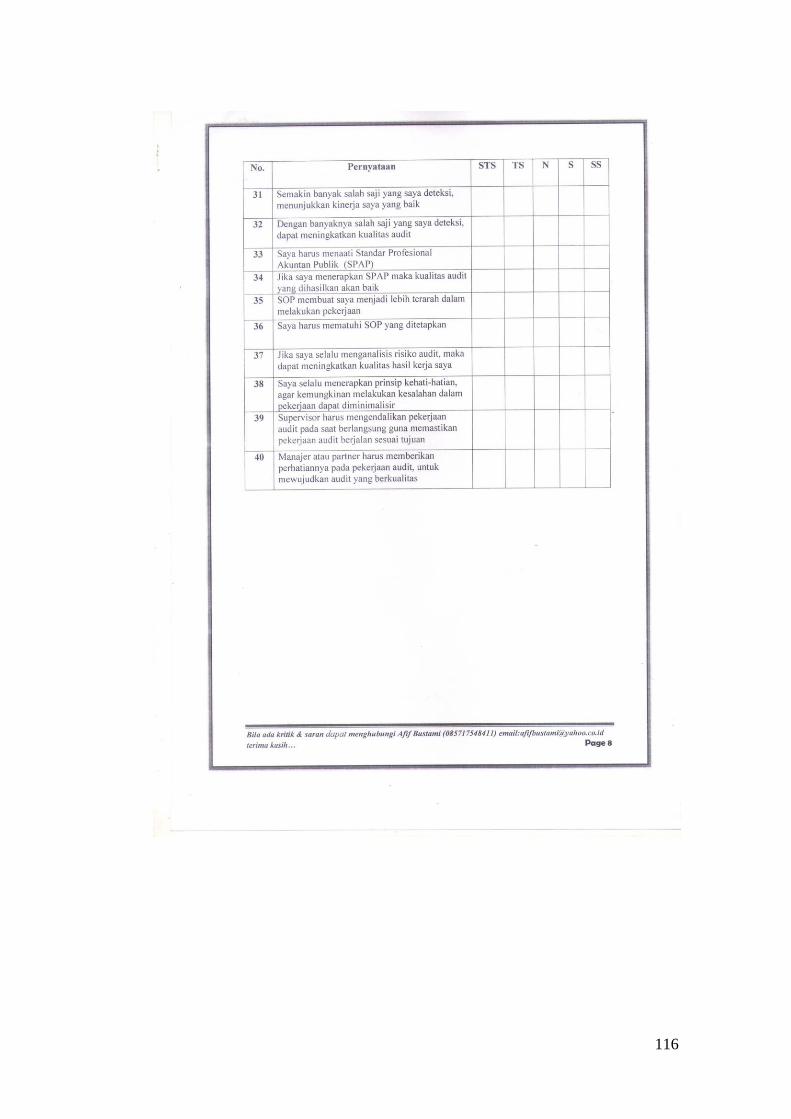

4 Kuesioner Penelitian …………………………………………….110

5 Daftar Jawaban Responden ……………………………………..117

6 Output Hasil Pengujian Data ……………………………………128

1

BAB I

PENDAHULUAN

A. Latar Belakang

Tujuan audit atas laporan keuangan oleh auditor independen pada umumnya

adalah untuk menyatakan pendapat tentang kewajaran, dalam semua hal material,

posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas sesuai dengan

Standar Akuntansi Keuangan di Indonesia. Laporan auditor merupakan sarana

bagi auditor untuk menyatakan pendapatnya, atau apabila keadaan mengharuskan,

untuk menyatakan tidak memberikan pendapat. Baik dalam hal auditor

menyatakan pendapat maupun menyatakan tidak memberikan pendapat, ia harus

menyatakan apakah auditnya telah dilaksanakan berdasarkan standar auditing

yang telah ditetapkan Institut Akuntan Publik Indonesia. Standar auditing yang

telah ditetapkan Institut Akuntan Publik Indonesia mengharuskan auditor

menyatakan apakah, menurut pendapatnya, laporan keuangan disajikan sesuai

dengan Standar Akuntansi Keuangan di Indonesia dan jika ada, menunjukkan

adanya ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan

laporan keuangan periode berjalan dibandingkan dengan penerapan prinsip

akuntansi tersebut dalam periode berikutnya (Institut Akuntan Publik Indonesia,

2011:110.1).

Laporan keuangan yang telah diaudit dapat digunakan oleh para pengambil

keputusan dengan keyakinan bahwa informasi yang terkandung di dalamnya

relevance dan reliable, lebih lanjut Boynton (2006:20-21) menekankan kebutuhan

2

atas pentingnya profesi auditor dalam melaksanakan jasa audit karena hal-hal

sebagai berikut:

a. Conflict of interest, karena terdapat perbedaan kepentingan antara pengelola

dan pemilik perusahaan,

b. Consequence, publikasi laporan keuangan merupakan informasi yang dapat

diandalkan bagi para pengguna laporan keuangan seperti investor dan kreditor

untuk melakukan pengambilan keputusan investasi modal,

c. Complexity, proses akuntansi (accounting process) dan standar pelaporan

akuntansi sangat kompleks, sehingga diperlukan fungsi audit untuk melakukan

evaluasi,

d. Remoteness, jarak dan waktu (distance and time): dengan berlalunya waktu dari

jarak terjadinya transaksi sampai dengan tanggal pelaporan maka diperlukan audit

atas laporan keuangan.

Kepercayaan yang besar dari masyarakat khususnya pihak-pihak pemakai

laporan keuangan yang telah diaudit terhadap jasa yang diberikan akuntan publik

mengharuskan akuntan publik memperhatikan kualitas hasil kerja yang

dilakukannya. Standar Profesional Akuntan Publik (SPAP) yang merupakan

standar sekaligus menjadi pedoman dan aturan yang wajib ditaati oleh para

auditor dalam standar umum pada butir 1, 2 dan 3 yang berbunyi: “(1) Audit harus

dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis

yang cukup sebagai auditor, (2) dalam semua hal yang berhubungan dengan

perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor, (3)

dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan

3

kemahiran profesionalnya dengan cermat dan seksama.” (Institut Akuntan Publik

Indonesia, 2011:210.1). Di samping itu, Standar Pengendalian Mutu Kantor

Akuntan Publik (KAP) telah memberikan panduan bagi kantor akuntan publik di

dalam melaksanakan pengendalian kualitas jasa yang dihasilkan oleh kantornya

dengan mematuhi berbagai standar yang diterbitkan oleh Dewan Standar

Profesional Akuntan Publik Institut Akuntan Publik Indonesia (DSPAP IAPI).

Unsur-unsur pengendalian mutu yang harus diterapkan oleh setiap KAP pada

semua jenis jasa audit, atestasi dan konsultasi salah satunya adalah independensi

yang berarti meyakinkan semua personel pada setiap tingkat organisasi harus

mempertahankan independensi. Standar profesi dan standar pengendalian mutu

tersebut harus diterapkan oleh akuntan publik dan KAP demi menjaga kualitas

dari pekerjaan yang dilakukannya.

Mengingat betapa pentingnya menjaga kualitas audit agar terciptanya

kepercayaan publik terhadap keakuratan dan validitas laporan keuangan auditan

yang diterbitkan oleh auditor, tentu sudah menjadi kewajiban bagi para akuntan

publik menjaga dan meningkatkan kualitas auditnya. Namun, profesi auditor telah

menjadi sorotan masyarakat dalam beberapa tahun terakhir. Mulai dari kasus

Enron di Amerika serikat, hingga kasus-kasus kecurangan pelaporan keuangan

yang terjadi di dalam negeri, seperti kasus laporan keuangan ganda Bank Lippo,

dan kasus mark-up laporan keuangan oleh manajemen PT. Kimia Farma Tbk yang

membuat kredibilitas dan kualitas auditor semakin dipertanyakan, serta kasus-

kasus lainnya. Kasus-kasus skandal akuntansi keuangan tersebut telah

4

memberikan bukti bahwa pengabaian kualitas hasil kerja audit membawa akibat

serius bagi masyarakat bisnis (David Parsaoran’s blog, 2012).

Selain fenomena-fenomena skandal akuntansi keuangan tersebut, kualitas

audit yang dihasilkan oleh akuntan publik juga tengah menjadi sorotan dari

masyarakat umum, seperti kasus yang menimpa Akuntan Publik (AP) Justinus

Aditya Sidharta pada tahun 2006 yang diindikasikan melakukan kesalahan dalam

mengaudit laporan keuangan PT. Great River International, Tbk. Pada kasus

tersebut AP Justinus Aditya Sidharta melakukan konspirasi dengan kliennya

untuk menggelembungkan account penjualan, piutang, dan asset lainnya hingga

ratusan milyar rupiah. Oleh karenanya Menteri Keuangan Republik Indonesia

terhitung sejak tanggal 28 Nopember 2006 telah membekukan izin praktik bagi

Akuntan Publik Justinus Aditya Sidaharta selama dua tahun karena telah

melanggar Standar Profesi Akuntan Publik (SPAP). Fenomena ini hanya satu dari

beberapa Akuntan Publik yang terbukti telah melanggar SPAP, masih banyak lagi

kasus pelanggaran pada akhir-akhir ini yang dilakukan oleh akuntan publik.

Maka dari itu kualitas audit sangat penting karena dengan kualitas audit

yang tinggi maka akan dihasilkan laporan keuangan yang dapat dipercaya sebagai

dasar pengambilan keputusan. Selain itu adanya kekhawatiran akan merebaknya

skandal keuangan dapat mengikis kepercayaan publik terhadap laporan keuangan

auditan dan profesi akuntan publik (Hukum Online, 2007).

Kualitas audit ditentukan oleh beberapa faktor, diantaranya adalah

profesionalisme yang berpengaruh baik secara langsung maupun tidak langsung

terhadap kualitas audit (Baotham, 2007:1). Selain itu kualitas dari pekerjaan

5

auditor dapat dipengaruhi oleh rasa kebertanggungjawaban (akuntabilitas) yang

dimiliki auditor dalam menyelesaikan pekerjaan audit (Mardisar et al., 2007:2).

De Angelo (1981) telah mendefinisikan kualitas audit sebagai probabilitas bahwa

auditor akan menemukan dan melaporkan pelanggaran pada sistem akuntansi

klien. Deis dan Groux (1992) dalam Alim et al. (2007:2) menjelaskan bahwa

probabilitas untuk menemukan pelanggaran tergantung pada kemampuan teknis

auditor dan probabilitas melaporkan pelanggaran tergantung pada independensi

auditor.

Studi yang pernah dilakukan oleh para peneliti terdahulu menjelaskan bahwa

betapa pentingnya bagi auditor untuk senantiasa memelihara dan meningkatkan

kualitas pekerjaannya. Hogan (1997) menjelaskan bahwa kantor auditor besar

dapat memberikan kualitas audit yang baik dimana dapat mengurangi terjadinya

underpricing pada saat perusahaan melakukan Initial public offering (IPO).

Penelitian Teoh dan Wong (1993) juga memberikan bukti bahwa ERC (Earning

Response Coefficient) perusahaan yang menjadi klien pada kantor audit besar,

secara statistik signifikan lebih besar dibandingkan perusahaan yang menjadi klien

pada kantor audit kecil. Kantor auditor yang besar menunjukan kredibilitas auditor

yang semakin baik, yang berarti kualitas audit semakin baik pula. Sejalan dengan

penelitian tersebut, penelitian yang dilakukan oleh Wibowo et al. (2009:11) yang

meneliti tentang faktor-faktor penentu kualitas audit juga menyatakan KAP yang

besar akan menghasilkan kualitas audit yang tinggi jika dibandingkan dengan

KAP yang kecil. Hal ini berdasarkan argumen bahwa KAP yang besar memiliki

kelebihan dalam empat hal, yaitu: (1) besarnya jumlah dan ragam klien yang

6

ditangani, (2) banyaknya ragam dan jasa yang ditawarkan, (3) luasnya cakupan

geografis, termasuk adanya afiliasi internasional, dan (4) banyaknya jumlah staf

audit dalam KAP.

Demi mewujudkan kualitas audit yang baik tentunya seorang auditor harus

memperhatikan beberapa aspek penting untuk menunjang kualitas hasil kerjanya,

seperti independensi, rasa tanggung jawab dan profesionalisme.

Penelitian mengenai independensi telah banyak dilakukan, diantaranya oleh

Abu Bakar et al. (2005:14) yang melakukan penelitian tentang faktor-faktor

penentu independensi auditor. Yaitu: (1) ukuran KAP, (2) tingkat persaingan

dalam pasar jasa audit, (3) lama waktu audit yang diberikan KAP kepada

kliennya, (4) besarnya audit fee yang diterima oleh KAP, (5) adanya jasa non

audit yang diberikan oleh KAP kepada kliennya, dan (6) keberadaan komite audit.

Kemudian Lavin (1976) dalam Alim et al. (2007:3) pada penelitiannya

menjelaskan lebih mendalam konsep independensi dalam hal hubungan antara

klien dan auditor melalui pengamatan pihak ketiga. Banyaknya penelitian

mengenai independensi menunjukkan bahwa faktor independensi merupakan

faktor penting bagi auditor untuk menjalankan profesinya. Tanpa memperhatikan

aspek independensi bagi auditor, maka kepercayaan masyarakat terhadap profesi

akuntan publik akan menghilang.

Beberapa penelitian psikologi sosial yang membuktikan adanya hubungan

dan pengaruh akuntabilitas terhadap kualitas pekerjaan. Seseorang yang sadar dan

memahami keadaan disekitarnya dalam menghadapi suatu masalah, maka

permasalahan tersebut akan diolah melalui empat tahap, yaitu : (1)

7

mengidentifikasi informasi yang masuk, (2) membandingkan informasi yang

masuk tersebut dengan kompetensi, pengalaman dan referensi yang dimiliki, (3)

menganalisis informasi yang masuk untuk menjadi bahan pertimbangan dalam

membuat keputusan, (4) membuat keputusan atau tindakan dari hasil analisis

tersebut dengan memperhatikan berbagai akibat dan risiko yang mungkin akan

terjadi dari pengambilan keputusan tersebut (Gunawan, (2012:36-37). Dalam

Mardisar et al. (2007:3) melakukan penelitian tentang akuntabilitas seseorang

yang dikaitkan dengan sesuatu yang mereka senangi dan tidak disenangi. Dari

hasil penelitian tersebut terbukti bahwa untuk subjek yang memiliki akuntabilitas

tinggi, setiap mengambil tindakan lebih berdasarkan alasan-alasan yang rasional

tidak hanya semata-mata berdasarkan sesuatu itu mereka senangi atau tidak.

Profesionalisme juga menjadi syarat utama bagi seseorang yang ingin

menjadi seorang auditor eksternal. Sebab dengan profesionalisme yang tinggi

kebebasan auditor akan semakin terjamin (Herawaty et al., 2008:2). Kemudian

menurut Wahyudi (2006:2), untuk menjalankan perannya yang menuntut

tanggung jawab yang semakin luas, auditor eksternal harus memiliki wawasan

yang luas tentang kompleksitas organisasi modern. Hal tersebut dikarenakan

semakin berkembangnya jaringan dunia usaha pada saat ini menyebabkan alur

mobilisasi perekonomian semakin meningkat dan kompleks, untuk itu diperlukan

wawasan yang luas dalam menghadapi perkembangan pengetahuan tersebut.

Penelitian mengenai kualitas audit penting bagi KAP dan auditor agar

mereka dapat mengetahui faktor-faktor apa saja yang dapat mempengaruhi

kualitas audit dan selanjutnya dapat meningkatkan kualitas audit yang

8

dihasilkannya. Bagi pemakai jasa audit, penelitian ini penting untuk menilai

sejauh mana akuntan publik dapat konsisten dalam menjaga kualitas jasa audit

yang diberikannya.

Berdasarkan penjelasan berbagai variabel dari hasil penelitian terdahulu

yang telah dikemukakan di atas, dapat dikatakan bahwa kemungkinan kasus-kasus

kecurangan pelaporan keuangan yang terjadi pada perusahaan-perusahaan bisnis

yang menyeret nama baik dan kualitas auditor disebabkan oleh faktor

independensi, akuntabilitas, dan profesionalisme. Peneliti menduga bahwa

skandal keuangan perusahaan tersebut disebabkan oleh kurangnya sikap

profesionalisme serta rasa bebas dari pengaruh luar yang dimiliki auditor dalam

melaksanakan pekerjaanya, sehingga mengakibatkan telah hilangnya kepercayaan

publik dan pemerintah terhadap mandat yang dibebankan kepada akuntan publik

untuk mengaudit laporan keuangan perusahaan secara obyektif dan dapat

menyatakan opininya secara leluasa tanpa adanya kepentingan dari pihak tertentu.

Dari uraian di atas, peneliti termotivasi untuk melakukan pengujian empiris

dengan alasan: pertama, dalam menjalankan tugasnya akuntan publik rentan

menghadapi berbagai tekanan kepentingan dan ekonomi yang dapat berakibat

menurunnya sikap independensi yang dimilikinya. Kedua, berbagai penelitian

sebelumnya mengenai independensi dan akuntabilitas maupun profesionalisme

masih menunjukkan hasil yang tidak konsisten.

Berdasarkan hal tersebut, maka penelitian ini mengangkat judul “Pengaruh

Independensi, Akuntabilitas, dan Profesionalisme Auditor Terhadap

Kualitas Audit”.

9

Penelitian ini merupakan pengembangan dari penelitian sebelumnya, yaitu

penelitian yang dilakukan oleh Alim et al. (2007) dan Ussahawanitchakit (2008).

Adapun perbedaan-perbedaan penelitian ini dengan penelitian sebelumnya adalah

sebagai berikut:

1. Variabel yang digunakan dalam penelitian yang dilakukan oleh Alim et al.

(2007) adalah kompetensi dan independensi terhadap kualitas audit dengan

etika auditor sebagai variabel moderasi, kemudian untuk Ussahawanitchakit

(2008) hanyalah meneliti hubungan antara profesionalisme dan kualitas audit.

Sedangkan dalam penelitian ini, menambahkan satu variabel independen yaitu

akuntabilitas sebagaimana telah disarankan dalam penelitian terdahulu untuk

menambahkan variabel tertentu yang dapat menjadi aspek lain yang perlu

untuk diteliti yang dapat mempengaruhi kualitas audit.

2. Populasi dalam penelitian ini adalah auditor pada Kantor Akuntan Publik yang

ada di wilayah DKI Jakarta sesuai dengan data Directory Kantor Akuntan

Publik 2011 yang diterbitkan oleh Institut Akuntan Publik Indonesia (IAPI).

Sedangkan, populasi penelitian sebelumnya adalah seluruh auditor pada

Kantor Akuntan Publik yang ada di wilayah Jawa Timur khususnya Surabaya

dan Malang sesuai dengan data Directory Kantor Akuntan Publik yang

dikeluarkan oleh IAPI pada tahun 2006.

B. Perumusan Masalah

Sebagai seorang auditor, dalam pekerjaannya melakukan pemeriksaan

keuangan pada sebuah perusahaan harus taat pada standar profesional akuntan

10

publik (SPAP), maka dalam hal ini auditor juga harus memenuhi profesionalisme,

independensi, dan akuntabilitas agar dapat memberikan kepuasan informasi

kinerja perusahaan kepada pemilik entitas atau share holder.

Berdasarkan latar belakang yang telah dikemukakan, maka rumusan

permasalahan yang hendak diteliti dalam penelitian ini adalah sebagai berikut:

1. Apakah faktor independensi berpengaruh secara signifikan terhadap kualitas

audit?

2. Apakah faktor akuntabilitas berpengaruh secara signifikan terhadap kualitas

audit?

3. Apakah faktor profesionalisme berpengaruh secara signifikan terhadap

kualitas audit?

4. Apakah independensi, akuntabilitas, dan profesionalisme berpengaruh secara

signifikan terhadap kualitas audit?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan perumusan masalah, penelitian ini bertujuan untuk menemukan

bukti empiris atas hal-hal sebagai berikut:

a. Menentukan pengaruh independensi terhadap kualitas audit.

b. Menentukan pengaruh akuntabilitas terhadap kualitas audit.

c. Menentukan pengaruh profesionalisme terhadap kualitas audit.

d. Menentukan pengaruh independensi, akuntabilitas dan profesionalisme

terhadap kualitas audit.

11

2. Manfaat penelitian

a. Kontribusi Teoritis

1) Mahasiswa Jurusan Akuntansi, penelitian ini bermanfaat sebagai bahan

referensi bagi penelitian selanjutnya dan sebagai literatur penambah

ilmu pengetahuan.

2) Masyarakat, sebagai sarana informasi tentang kinerja auditor serta dapat

menambah pengetahuan akuntansi khusunya auditing dengan

memberikan bukti empiris tentang pengaruh profesionalisme,

independensi, dan akuntabilitas auditor terhadap kualitas auditnya.

3) Penelitian berikutnya, sebagai bahan referensi bagi pihak-pihak yang

akan melakukan penelitian tentang topik kualitas audit.

b. Kontribusi Praktis

1) Auditor dan Kantor Akuntan Publik (KAP), sebagai tinjauan literatur

yang diharapkan dapat dijadikan informasi untuk meningkatkan kinerja

para auditornya.

2) Perusahaan atau user dari jasa KAP, diharapkan dapat bermanfaat

dalam menilai kualitas pekerjaan audit yang dihasilkan oleh auditor

eksternal.

3) Ikatan Akuntan Publik Indonesia (IAPI), hasil penelitian ini diharapkan

menjadi panduan dalam menilai dan mengevaluasi kinerja auditor

eksternal, serta usaha-usaha yang dilakukan untuk terus

mengembangkan profesi akuntan publik.

12

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Auditing

Kata audit berasal dari bahasa latin Audire yang dalam Bahasa Inggris

berarti to hear. Maksudnya adalah “hearing about the account’s balances”

yaitu mendengarkan kesesuaian akun. Menurut sejarahnya, pada zaman

dahulu apabila seorang pemilik organisasi usaha merasa ada suatu

kesalahan/penyalahgunaan, maka ia mendengarkan kesaksian orang tertentu.

Kemudian apabila pemilik organisasi usaha mencurigai adanya kecurangan,

maka ia akan menunjuk orang tertentu untuk memeriksa rekening/akun

perusahaan. Auditor yang ditunjuk tersebut “mendengar” kemudian

“didengar” pernyataan pendapatnya (opininya) mengenai kebenaran catatan

akun perusahaan oleh pihak-pihak yang berkepentingan (Gondodiyoto,

2007:28).

Auditing adalah jasa yang diberikan oleh auditor dalam memeriksa dan

mengevaluasi laporan keuangan yang disajikan oleh perusahaan klien.

Pemeriksaan ini tidak dimaksudkan untuk mencari-cari kesalahan atau

menemukan kecurangan, walaupun dalam pelaksanaannya sangat

memungkinkan ditemukannya kesalahan atau kecurangan. Pemeriksaan atas

laporan keuangan dimaksudkan untuk menilai kewajaran laporan keuangan,

berdasarkan prinsip akuntansi yang berlaku sacara umum di Indonesia

(Agoes, 2007:1-3).

13

Sementara itu Arens, Elder, Beasley dan Jusuf (2010:4) mendefinisikan

auditing sebagai berikut:

“Auditing is the accumulation and evaluation of evidence about information

to determine and report on the degree of correspondence between the

information and established criteria. Auditing should be done by a

competent, independent person”.

Artinya auditing adalah pengumpulan dan pengevaluasian bukti

mengenai berbagai kejadian ekonomi (informasi) guna menentukan dan

melaporkan derajat kesesuaian antara asersi-asersi (informasi) dengan

kriteria-kriteria yang telah ditetapkan. Auditing harus dilaksanakan oleh

orang yang kompeten dan independen.

Sedangkan definisi auditing menurut Boynton dan Johnson (2006:6)

yang berasal dari The report of the Committee on Basic Auditing Concepts of

the American Accounting Association (Accounting Review, Vol 47) adalah

sebagai berikut:

“A Systematic process of objectively obtaining and evaluating regarding

assertions about economic actions and events to ascertain the degree of

correspondence between those assertions and established criteria and

communicating the results to interested users”.

Artinya Auditing adalah suatu proses sistematis untuk menghimpun dan

mengevaluasi bukti-bukti secara obyektif mengenai asersi-asersi tentang

berbagai tindakan dan kejadian ekonomi untuk menentukan tingkat

kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah ditetapkan

dan menyampaikan hasilnya kepada para pemakai yang berkepentingan.

Berdasarkan definisi-definisi yang dikemukakan oleh ahlinya dalam

bidang auditing, maka pengertian auditing adalah suatu proses sistematis dan

14

kritis yang dilakukan oleh pihak yang independen untuk menghimpun dan

mengevaluasi bukti secara obyektif mengenai asersi-asersi tentang berbagai

kejadian ekonomi (informasi) dengan tujuan untuk menetapkan dan

melaporkan derajat kesesuaian antara asersi-asersi tersebut dengan kriteria

yang ditetapkan, serta menyampaikan hasilnya kepada para pemakai laporan

keuangan auditan yang berkepentingan.

2. Kualitas Audit

Ada empat kelompok definisi kualitas audit yang diidentifikasi oleh

Watkins et al. (2004) dalam Erna Widiastuti dan Rahmat Febrianto (2010:4)

antara lain:

a) De Angelo (1981) mendefinisikan kualitas audit sebagai kemungkinan

bahwa auditor akan menemukan dan melaporkan pelanggaran dalam

sistem akuntansi klien. Temuan pelanggaran mengukur kualitas audit

berkaitan dengan pengetahuan dan keahlian auditor. Sedangkan pelaporan

pelanggaran tergantung kepada dorongan auditor untuk mengungkapkan

pelanggaran tersebut. Dorongan ini akan tergantung pada independensi

yang dimiliki auditor tersebut.

b) Lee, Liu, dan Wang (1999) mendefinisikan kualitas audit menurut

mereka adalah probabilitas bahwa auditor tidak akan melaporkan laporan

audit dengan opini wajar tanpa pengecualian untuk laporan keuangan

yang mengandung kekeliruan material.

15

c) Titman dan Trueman (1986), Beaty (1986), Krinsky dan Rotenberg

(1989), dan Davidson dan Neu (1993). Menurut mereka, kualitas audit

diukur dari akurasi informasi yang dilaporkan oleh auditor.

d) Wallace (1980) mendefinisikan kualitas audit ditentukan dari

kemampuan audit untuk mengurangi noise dan bias dan meningkatkan

kemurnian (fineness) pada data akuntansi.

Dalam literatur lain dijelaskan juga bahwa kinerja auditor merupakan

tindakan atau pelaksanaan tugas pemeriksaan yang telah diselesaikan oleh

auditor dalam kurun waktu tertentu. Pengertian kinerja auditor menurut

Mulyadi (1998) dalam Sri Trisnaningsih (2007:8-9) adalah akuntan publik

yang melaksanakan penugasan pemeriksaan (examination) secara obyektif

atas laporan keuangan suatu perusahaaan atau organisasi lain dengan tujuan

untuk menentukan apakah laporan keuangan tersebut menyajikan secara

wajar sesuai dengan prinsip akuntansi yang berlaku umum, dalam semua hal

yang material, posisi keuangan, dan hasil usaha perusahaan.

Kinerja merupakan suatu bentuk kesuksesan seseorang untuk mencapai

peran atau target tertentu yang berasal dari perbutannya sendiri. Kinerja

seseorang dikatakan baik apabila hasil kerja individu tersebut dapat

melampaui peran atau target yang ditentukan sebelumnya (Reza Surya,

2004:35).

American Accounting Association (AAA) menyatakan bahwa:

“Good quality audits require both competence (expertise) and independence.

These qualities have direct effects on actual audit quality, as well as potential

interactive effects. In addition, financial statement users’ perception of audit

16

quality are a function of their perceptions of both auditor independence and

expertise (AAA Financial Accounting Standard Committee, 2000)

Inti dari pernyataan tersebut adalah kualitas audit yang baik ditentukan

oleh dua hal, yaitu kompetensi dan independensi. Menurut

Ussahawanitchakit (2008:1) kualitas audit merupakan nilai yang signifikan

bagi para investor di pasar modal karena investor sering menggunakan

laporan keuangan yang telah diaudit oleh auditor sebagai dasar untuk

membuat keputusan investasi.

Ada banyak penelitian yang membahas tentang kualitas audit,

diantaranya penelitian yang dilakukan oleh Wibowo et al. (2009:18) yang

meneliti tentang faktor-faktor yang menentukan kualitas audit, hasil

penelitiannya menunjukkan sebagai berikut:

a. Lamanya masa penugasan audit

Dengan semakin panjangnya jangka waktu dan kesinambungan

penugasan audit, konsumen jasa audit (seperti pemegang saham,

pemegang obligasi, manajer, karyawan, agen-agen pemerintah, bank dan

pengguna lainnya) mendapatkan manfaat karena mereka dapat

menghemat biaya yang berkaitan dengan evaluasi kualitas audit, berbagai

manfaat yang diterima pengguna jasa audit akan hilang jika masa

penugasan auditor dalam waktu yang relatif singkat (De Angelo, 1981).

Berbeda dengan pendapat peneliti lainnya yang menyatakan bahwa

adanya hubungan negatif antara lamanya masa penugasan audit dengan

kualitas audit dengan alasan:

17

1) Erosi independensi

Hal ini mungkin muncul akibat tumbuhnya hubungan pribadi antara

auditor dengan kliennya. Auditor harus menyadari berbagai tekanan

yang bermaksud mempengaruhi perilakunya dan sedikit demi sedikit

akan mengurangi independensinya (Mautz dan sharaf, 1993)

2) Berkurangnya sikap kritis

Dengan semakin lamanya masa penugasan audit, kapabilitas auditor

untuk bersikap kritis akan berkurang karena auditor sudah terlalu

familiar. Hal ini dapat menyebabkan semakin terbatasnya pendekatan

pengujian audit kreatif seperti yang sering terjadi pada saat awal

perikatan audit.

Perbedaan argumen tersebut telah dijawab dalam penelitian Wibowo et al.

(2009) dengan hasil masa penugasan audit tidak mempunyai pengaruh

yang signifikan terhadap kualitas audit.

b. Ukuran KAP

Kualitas audit seringkali diukur dari ukuran besar atau kecilnya KAP. De

Angelo (1981) dan juga Watts dan Zimmerman (1986) berpendapat bahwa

ukuran KAP akan berpengaruh positif terhadap kualitas audit. Dengan

demikian, diperkirakan bahwa dibandingkan dengan KAP kecil, KAP

besar mempunyai kemampuan yang lebih baik dalam melakukan audit,

sehingga mampu menghasilkan kualitas audit yang lebih tinggi dengan

argumen sebagai berikut:

1) Besarnya jumlah dan ragam klien yang ditangani KAP.

18

2) Banyaknya ragam jasa yang ditawarkan.

3) Luasnya cakupan geografis, termasuk adanya afiliasi internasional.

4) Banyaknya jumlah staf audit dalam suatu KAP.

Berdasarkan hasil penelitian Wibowo et al. (2009), terdapat bukti empiris

bahwa ukuran KAP mempunyai hubungan positif terhadap kualitas audit,

hal ini konsisten dengan penelitian sebelumnya De Angelo (1981).

c. Regulasi audit

Di Indonesia, melalui PPAJP-Kementrian Keuangan, pemerintah

melaksanakan regulasi yang bertujuan untuk melakukan pembinaan dan

pengawasan terhadap akuntan publik. Hal ini dilakukan sejalan dengan

regulasi yang dilakukan oleh asosiasi profesi Akuntan Publik (IAPI)

terhadap anggotanya. Dalam regulasi tersebut diatur mengenai rotasi audit,

pembinaan dan pengawasan, serta sanksi disiplin berat dan denda

administratif bagi akuntan publik yang melanggar Standar Profesional

Akuntan Publik, selain itu ditambahkan pula sanksi pidana bagi akuntan

publik palsu (atau orang yang mengaku sebagai akuntan publik palsu).

Hasil penelitian Arie dan Hilda (2009:19) membuktikan bahwa regulasi

audit secara efektif dapat meningkatkan kualitas audit.

Berdasarkan pernyataan-pernyataan dan hasil penelitian yang ada, dapat

disimpulkan kualitas audit adalah kemungkinan seorang auditor dapat

melihat kesalahan dan kecurangan yang terjadi dalam sistem akuntansi

kliennya dan kualitas audit bisa diukur dengan tingkat kepatuhan auditor

terhadap standar atau kriteria yang berlaku. Berbagai hal yang dapat

19

menunjang kualitas audit adalah profesionalisme, independensi, adanya

regulasi, ukuran KAP, serta faktor psikologis lainnya yang dapat memotivasi

auditor untuk melakukan pekerjaannya dengan baik seperti akuntabilitas.

3. Independensi

Beberapa definisi tentang independensi telah banyak dikemukakan oleh

para ahli, diantaranya oleh Arens et al. (1999) dalam Abu Bakar et al.

(2005:2) yang mendefinisikan independensi dalam auditing sebagai berikut:

“Independence in auditing is taking an unbiased viewpoint in the

performance of audit test, the evaluation of the results and issuance of the

audit reports”.

Artinya “Independensi dalam auditing adalah penggunaan sudut

pandang tanpa bias dalam mengerjakan pengujian audit, evaluasi terhadap

hasil dan dalam penerbitan laporan audit. Pengertian bias disini adalah

melakukan penilaian terhadap sesuatu berdasarkan kondisi dari obyek yang

sesungguhnya tanpa merasa adanya tekanan atau kepentingan tertentu, atau

dengan kata lain bersifat obyektif. Independensi adalah sikap yang

diharapkan dari seorang akuntan publik untuk tidak mempunyai kepentingan

pribadi dalam pelaksanaan tugasnya, yang bertentangan dengan prinsip

integritas dan obyektivitas.

Dalam buku Standar Profesi Akuntan Publik 2011 seksi 220 PSA No.

04 Alinea 2, dijelaskan bahwa:

“Standar ini mengharuskan auditor bersikap independen, artinya tidak

mudah dipengaruhi, karena ia melaksanakan pekerjaannya untuk

kepentingan umum (dibedakan dalam hal berpraktik sebagai auditor intern).

Dengan demikian ia tidak dibenarkan memihak kepada kepentingan siapa

20

pun, sebab bagaimana pun sempurnanya keahlian teknis yang ia miliki, ia

akan kehilangan sikap tidak tidak memihak, yang justru sangat penting untuk

mempertahankan kebebasan pendapatnya. Namun, independensi dalam hal

ini tidak berarti seperti sikap seorang penuntut dalam perkara pengadilan,

namun dalam hal ini disamakan dengan sikap tidak memihaknya seorang

hakim. Auditor mengakui kewajiban untuk jujur tidak hanya kepada

manajemen dan pemilik perusahaan, namun juga kepada kreditur dan pihak

lain yang meletakkan kepercayaan (paling tidak sebagian) atas laporan

auditor independen, seperti calon-calon pemilik dan kreditur. Independensi

itu berarti tidak mudah dipengaruhi, karena ia melaksanakan pekerjaannya

untuk kepentingan umum (dibedakan dalam hal berpraktik sebagai auditor

intern). Dengan demikian ia tidak dibenarkan memihak kepada kepentingan

siapapun, sebab bilamana tidak demikian halnya, bagaimanapun

sempurnanya keahlian teknis yang ia miliki, ia akan kehilangan sikap tidak

memihak yang justru paling penting untuk mempertahankan kebebasan

pendapatnya.”

Independensi berarti sikap mental yang bebas dari pengaruh, tidak

dikendalikan oleh pihak lain, dan tidak tergantung pada orang lain.

Independensi juga berarti adanya kejujuran dalam diri auditor dalam

mempertimbangkan fakta dan adanya pertimbangan yang obyektif tidak

memihak dalam diri auditor dalam merumuskan dan menyatakan

pendapatnya. Independensi akuntan publik merupakan dasar utama

kepercayaan masyarakat terhadap profesi akuntan publik dan merupakan

salah satu faktor yang sangat penting untuk menilai mutu jasa audit.

Terdapat dua aspek independensi yang dimiliki auditor, yaitu

independensi dalam sikap mental (independence in mind) dan independensi

dalam penampilan (independence in appearance) (Trisnaningsih, 2006:6),

masing-masing akan dijelaskan sebagai berikut:

a. Independensi dalam sikap mental (independence in mind)

Independensi dalam sikap mental berarti adanya kejujuran di dalam diri

akuntan untuk mempertimbangkan fakta-fakta dan adanya pertimbangan

21

yang obyektif tidak memihak di dalam diri akuntan dalam menyatakan

pendapatnya.

b. Independensi dalam penampilan (independence in appearance)

Independensi dalam penampilan berarti adanya kesan dari masyarakat

bahwa akuntan publik bertindak independen, sehingga akuntan publik

harus menghindari faktor-faktor yang dapat mengakibatkan masyarakat

meragukan kebebasannya. Independensi dalam penampilan berhubungan

dengan persepsi masyarakat terhadap independensi akuntan publik, untuk

memperjelas pengertian ini akan diberikan contoh seperti seorang akuntan

yang kompeten dan independen akan melakukan audit pada sebuah

perusahaan yang dewan direksi dan para manajernya adalah saudara atau

kerabat dekatnya. Walaupun auditor tersebut benar-benar bersikap

independen dalam sikap mentalnya. Namun, menurut persepsi masyarakat

auditor tersebut tidak akan bersikap independen dikarenakan adanya

hubungan darah atau kekerabatan yang dapat mengakibatkan rusaknya

independensi.

Selain independensi sikap mental dan independensi penampilan. Mautz

(1961) dalam Trisnaningsih (2006:7) mengungkapkan ada dua aspek

independensi lainnya, yaitu independensi praktisi (practitioner independence)

dan independensi profesi (profession independence). Adapun penjelasannya

sebagai berikut:

a. Independensi praktisi (practitioner independence)

22

Independensi praktisi berarti independensi yang berhubungan dengan

kemampuan praktisi secara individual untuk mempertahankan sikap yang

wajar atau tidak memihak dalam merencanakan program, pelaksanaan

pekerjaan, verifikasi, dan penyusunan hasil pemeriksaan. Independensi

ini mencakup tiga dimensi, yaitu independensi penyusunan program,

independensi investigatif, dan independensi pelaporan.

b. Independensi profesi (profession independence)

Independensi profesi berarti kesan masyarakat terhadap profesi akuntan

publik. Berbeda sedikit dengan independensi dalam penampilan,

independensi profesi lebih bersifat menyeluruh terhadap profesi akuntan

publik. Jika profesi akuntan publik sedang buruk di mata masyarakat

seperti adanya kasus enron, maka nama baik seluruh akuntan publik akan

ikut tercemar.

Sebagian besar literatur yang membahas tentang independensi auditor

menegaskan bahwa kredibilitas laporan keuangan tergantung pada persepsi

para pengguna laporan keuangan tentang independensi auditor eksternal. Jika

auditor tidak terlihat independen oleh para pengguna laporan keuangan, maka

para pengguna tidak akan mempunyai kepercayaan terhadap laporan

keuangan dan opini auditor pada suatu laporan keuangan perusahaan tidak

akan bernilai. Dengan demikian, kredibilitas auditor tidak hanya tergantung

dari sikap independensi yang dimilikinya, tetapi juga tergantung pada

persepsi independensi dari para pengguna laporan keuangan. Bagaimanapun

juga, independensi dalam sikap mental maupun independensi dalam

23

penampilan merupakan dua hal yang perlu diperhatikan dalam memelihara

kepercayaan masyarakat terhadap profesi akuntan publik (Abu Bakar et al.,

2005:3)

Shockley (1981) dalam Carey dan Simnett, R. (2006:5) melakukan

penelitian tentang empat faktor yang berpengaruh terhadap independensi

akuntan publik dimana responden penelitiannya adalah kantor akuntan

publik, bank dan analis keuangan. Faktor yang diteliti adalah pemberian jasa

konsultasi kepada klien, persaingan antar KAP, ukuran KAP dan lama

hubungan audit dengan klien. Hasil penelitian ini menunjukkan bahwa KAP

yang memberikan jasa konsultasi manajemen kepada klien yang diaudit dapat

meningkatkan risiko rusaknya independensi yang lebih besar dibandingkan

yang tidak memberikan jasa tersebut. Tingkat persaingan antar KAP juga

dapat meningkatkan risiko rusaknya independensi akuntan publik. KAP yang

lebih kecil mempunyai risiko kehilangan independensi yang lebih besar

dibandingkan KAP yang lebih besar. Sedangkan faktor lama ikatan hubungan

dengan klien tertentu tidak mempengaruhi secara signifikan terhadap

independensi akuntan publik.

Abu Bakar et al. (2005) telah melakukan penelitian tentang faktor-

faktor yang mempengaruhi independensi auditor, dalam penelitiannya

terdapat enam hal yang dapat mempengaruhi independensi auditor, yaitu

ukuran KAP, tingkat persaingan antar KAP, lamanya waktu audit, besarnya

audit fee yang diterima KAP, pemberian jasa konsultasi manajemen oleh

24

KAP, dan keberadaan komite audit. Keenam hasil penelitian tersebut akan

dijelaskan di bawah ini:

a. Ukuran KAP

Dalam hasil penelitiannya menyatakan bahwa ada hubungan positif antara

ukuran KAP dengan independensi auditor. Hubungan yang positif berarti

ukuran KAP yang lebih besar membuat independensi auditor yang lebih

besar, hal ini berdasarkan alasan bahwa ukuran KAP yang lebih besar

dapat menolak berbagai tekanan dari kliennya, dengan demikian KAP

yang lebih besar dapat memelihara independensi auditornya. Selain itu,

KAP yang lebih besar lebih mampu dan memotivasi untuk memberikan

jasa audit yang lebih baik.

b. Tingkat persaingan antar KAP

Beberapa studi empiris terdahulu telah membuktikan bahwa tingkat

persaingan yang tinggi antar KAP dapat menghasilkan independensi

auditor yang rendah.

c. Lama waktu audit

Hasil penelitian membuktikan bahwa semakin lama auditor mengaudit

suatu perusahaan, maka auditor tersebut dapat mengalami penurunan

independensi karena mulai timbul rasa loyalitas terhadap kliennya.

d. Besarnya audit fee yang diterima KAP

Semakin besar audit fee yang diterima, maka dapat meningkatkan risiko

yang besar kehilangan independensi auditor. Hal ini sesuai dengan

penelitian yang dilakukan oleh Pany dan Reckers (1980).

25

e. Pemberian jasa konsultasi manajemen sekaligus kepada klien

Pemberian jasa selain jasa audit mempunyai hubungan negatif terhadap

independensi auditor. Jika jasa non audit diberikan sekaligus kepada

kliennya, maka dapat menyebabkan hilangnya kepercayaan diri bagi

auditor. selain itu, dengan adanya jasa non audit sekaligus dapat

menciptakan hubungan kerjasama antar auditor dan kliennya, tentunya hal

ini dapat menggangu independensi auditor.

f. Keberadaan komite audit

Keberadaan komite audit dapat meningkatkan independensi auditor. hal ini

karena dengan adanya komite audit auditor dapat megalami peningkatan

kepercayaan dirinya (Knap, 1985) dalam Abu Bakar et al. (2005: 6).

Penelitian Pany dan Reckers (1980) menunjukkan bahwa hadiah

meskipun jumlahnya sedikit berpengaruh signifikan terhadap independensi

auditor, sedangkan ukuran klien tidak berpengaruh secara signifikan.

Penelitian yang dilakukan oleh Knapp (1985) menunjukkan bahwa

subyektivitas terbesar dalam teknik standar mengurangi kemampuan auditor

untuk bertahan dalam tekanan klien dan posisi keuangan yang sehat

mempunyai kemampuan untuk menghasilkan konflik audit. Mayangsari

(2003) menemukan bahwa hasil pengujian hipotesis pertama dengan

menggunakan alat analisis ANNOVA diperoleh hasil bahwa auditor yang

memiliki keahlian dan independensi memberikan pendapat tentang

kelangsungan hidup perusahaan yang cenderung benar dibandingkan auditor

yang hanya memiliki salah satu karakteristik atau sama sekali tidak memiliki

26

keduanya. Hasil pengujian hipotesis yang kedua dengan menggunakan uji

Simple Factorial Analysis of Variance diperoleh hasil bahwa auditor yang

ahli lebih banyak mengingat informasi yang atypical sedangkan auditor yang

tidak ahli lebih banyak mengingat informasi yang typical.

Berdasarkan definisi di atas, dapat disinpulkan bahwa independensi

adalah sikap yang terdapat pada diri seseorang untuk mengambil keputusan

yang tanpa bias dan obyektif serta kebebasan dari berbagai pengaruh dan

tekanan dari dalam maupun dari luar diri. Independensi terbagi menjadi dua

hal yaitu independensi dalam sikap mental dan independensi dalam

penampilan. Sedangkan ada pula peneliti lain yang menjelaskan tentang

aspek independensi lainnya, yaitu independensi praktisi dan independensi

profesi.

4. Akuntabilitas

Tetclock (1984) mendefinisikan akuntabilitas sebagai bentuk dorongan

psikologi yang membuat seseorang berusaha mempertanggungjawabkan

semua tindakan dan keputusan yang diambil kepada lingkungannya.

Lingkungan disini maksudnya adalah lingkungan atau tempat dimana

seseorang melakukan aktivitas atau pekerjaannya yang dapat mempengaruhi

keadaan di sekitarnya.

Libby dan Luft (1993), Cloyd (1997) dan Tan dan Alison (1999)

melihat ada tiga indikator yang dapat digunakan untuk mengukur

akuntabilitas individu. Pertama, seberapa besar motivasi mereka untuk

meyelesaikan pekerjaan tesebut. Kedua, seberapa besar usaha atau daya pikir

27

yang diberikan untuk menyelesaikan sebuah pekerjaan. Ketiga, seberapa

besar keyakinan mereka bahwa pekerjaan mereka akan diperiksa oleh atasan.

Dibawah ini akan dijelaskan masing-masing ketiga hal tersebut

a. Seberapa besar motivasi untuk menyelesaikan pekerjaan

Motivasi secara umum adalah keadaan dalam diri seseorang yang

mendorong keinginan individu untuk melakukan kegiatan-kegiatan

tertentu untuk mencapai tujuan. Dalam kaitannya dengan akuntabilitas

seseorang, orang dengan akuntabilitas tinggi juga memiliki motivasi

tinggi dalam mengerjakan sesuatu.

b. Seberapa besar usaha atau daya pikir untuk menyelesaikan pekerjaan

Orang dengan akuntabilitas tinggi mencurahkan usaha (daya pikir) yang

lebih besar dibanding orang dengan akuntabilitas rendah ketika

menyelesaikan pekerjaan. Dengan rasa akuntabilitasnya yang tinggi itu,

seseorang akan menggunakan kemampuannya secara maksimal agar

dapat memperoleh hasil yang baik pula dari pekerjaanya tersebut. Jika

dikaitkan dengan kualitas audit, auditor yang memiliki akuntabilitas

tinggi dapat menyelesaikan pekerjaanya dengan baik, dan dapat

menyelesaikannya secara tepat waktu.

c. Seberapa yakin pekerjaan mereka akan diperiksa oleh atasan

Keyakinan bahwa sebuah pekerjaan akan diperiksa atau dinilai orang lain

dapat meningkatkan keinginan dan usaha seseorang untuk menghasilkan

pekerjaan yang lebih berkualitas. Seseorang dengan akuntabilitas tinggi

memiliki keyakinan yang lebih tinggi bahwa pekerjaan mereka akan

28

diperiksa oleh supervisor/manajer/pimpinan dibandingkan dengan

seseorang yang memiliki akuntabilitas rendah.

Teclock dan Kim (1987) meneliti pengaruh akuntabilitas terhadap

proses kognitif seseorang. Hasil penelitiannya membuktikan bahwa subjek

yang diberikan instruksi diawal (post exposure accountability) bahwa

pekerjaan mereka akan diperiksa oleh atasan, melakukan proses kognitif yang

lebih lengkap, memberikan respon yang lebih tepat dan melaporkan

keputusan yang lebih realistis.

Cloyd (1997) dalam Mardisar et al. (2007:4) meneliti pengaruh

akuntabilitas terhadap kualitas hasil kerja auditor. Hasil penelitian Cloyd

(1997) membuktikan akuntabilitas dapat meningkatkan kualitas hasil kerja

auditor jika pengetahuan audit yang dimiliki tinggi. Asumsi yang digunakan

dalam penelitian ini adalah bahwa kompleksitas pekerjaan yang dihadapi

tinggi. Penelitian Cloyd (1997) ini dikembangkan oleh Tan dan Alison (1999)

dengan menilai kualitas hasil kerja berdasarkan kompleksitas kerja yang

dihadapi. Hasil penelitian Tan dan Alison (1999) ini tidak konsisten dengan

Cloyd (1997). Tan dan Alison (1999) membuktikan bahwa akuntabilitas

(secara langsung) tidak mempengaruhi kualitas hasil kerja baik untuk

pekerjaan dengan kompleksitas kerja rendah, menengah ataupun tinggi.

Dari pengertian tersebut di atas dapat disimpulkan bahwa akuntabilitas

adalah dorongan kejiwaan atau psikologi yang bisa mempengaruhi seseorang

untuk mempetanggungjawabkan tindakannya dan akibat yang

ditimbulkannya kepada lingkungan dimana tempat seseorang tersebut

29

melakukan aktivitasnya. Beberapa indikator yang dapat digunakan untuk

mengukur akuntabilitas seseorang adalah motivasi seseorang untuk

menyelesaikan pekerjaan, seberapa besar usaha dan daya pikir yang

dicurahkan untuk menyelesaikan pekerjaan tersebut, dan terakhir keyakinan

bahwa pekerjaannya akan diperiksa oleh atasannya.

5. Profesionalisme

Menurut Yendrawati (2008:76) profesionalisme adalah konsep untuk

mengukur bagaimana para profesional memandang profesi mereka yang

tercermin dalam sikap dan perilaku mereka. Untuk mengukur tingkat

profesionalisme bukan hanya dibutuhkan suatu indikator yang menyebutkan

bahwa seorang dikatakan profesional. Tetapi juga dibutuhkan faktor-faktor

eksternal seperti bagaimana seseorang berperilaku dalam menjalankan

tugasnya. Sehingga ada sebuah gambaran yang menyebutkan bahwa perilaku

profesional adalah cerminan sikap profesionalisme.

Dalam kaitannya dengan proses pelaksanaan tugas audit, setiap auditor

dibekali dengan aturan-aturan serta kode etik yang mengikat. Untuk itu,

dibutuhkan namanya sikap auditor yang dapat dijadikan pedoman bagi

auditor junior lainnya. Karena sebagai seseorang yang memiliki pekerjaan

berat yang bertanggung jawab penuh terhadap hasil opininya. Auditor

dituntut untuk bersikap profesional. Maka dari itu, segala bentuk tekanan

dan intervensi dari klien hendaknya dijadikan sebagai sebuah tantangan

dalam kaitannya dengan pekerjaan sebagai akuntan publik. Dalam

pengertian umum, seseorang dapat dikatakan profesional jika memenuhi tiga

30

kriteria, yaitu mempunyai keahlian untuk melaksanakan tugas sesuai dengan

bidangnya, melaksanakan suatu tugas atau profesi dengan menetapkan

standar baku di bidang profesi yang bersangkutan dan menjalankan tugas

profesinya dengan mematuhi etika profesi yang telah ditetapkan (Herawaty

et al., 2008:3).

Menurut Wahyudi (2006:5), seorang auditor bisa dikatakan profesional

apabila telah memenuhi dan mematuhi standar-standar kode etik yang telah

ditetapkan oleh IAPI, antara lain: a). prinsip-prinsip yang ditetapkan oleh

IAPI yaitu standar ideal dari perilaku etis yang telah ditetapkan oleh IAPI

seperti dalam terminologi filosofi, b). peraturan perilaku seperti standar

minimum perilaku etis yang ditetapkan sebagai peraturan khusus yang

merupakan suatu keharusan, c). interpretasi peraturan perilaku tidak

merupakan keharusan, tetapi para praktisi harus memahaminya, dan d).

ketetapan etika seperti seorang akuntan publik wajib untuk harus tetap

memegang teguh prinsip kebebasan dalam menjalankan proses auditnya,

walaupun auditor dibayar oleh kliennya.

Jadi ada semacam pedoman yang digambarkan oleh Institut Akuntan

Publik Indonesia (IAPI) bagi seorang auditor untuk dikatakan bahwa auditor

tersebut profesional. empat poin di atas menjadi acuan untuk meningkatkan

kinerja para auditor sehingga tingkat profesionalisme auditor tersebut tidak

perlu diragukan lagi. Untuk itu, pemahaman yang tinggi dan tingkat

kedisiplinan atas peraturan yang ditetapkan harus betul-betul diperhatikan

agar penghargaan publik yang diberikan bukan hanya sekedar pujian

31

ataupun lencana penghargaan, tetapi juga penghormatan dan pengakuan

profesi yang tentunya sangat berguna bagi auditor itu sendiri.

Profesionalisme menjadi syarat utama bagi orang yang bekerja sebagai

akuntan publik. Gambaran seseorang yang profesional dalam profesi

dicerminkan dalam lima dimensi profesionalisme yaitu pertama, pengabdian

pada profesi dicerminkan dari dedikasi dengan menggunakan pengetahuan

dan kecakapan yang dimiliki serta keteguhan untuk tetap melaksanakan

pekerjaan meskipun imbalan ekstrinsik kurang. Sikap ini adalah ekspresi

dari pencurahan diri yang total terhadap pekerjaan. Kedua, kewajiban sosial

adalah suatu pandangan tentang pentingnya peranan profesi serta manfaat

yang diperoleh baik masyarakat maupun kalangan profesional lainnya

karena adanya pekerjaan tersebut. Ketiga, kemandirian dimaksudkan sebagai

suatu pandangan bahwa seorang yang profesional harus mampu membuat

keputusan sendiri tanpa tekanan dari pihak lain (pemerintah, klien dan

mereka yang bukan anggota profesi). Setiap ada campur tangan dari luar

dianggap sebagai hambatan kemandirian secara profesional. Keempat,

keyakinan terhadap profesi adalah suatu keyakinan bahwa yang paling

berwenang menilai apakah suatu pekerjaan yang dilakukan profesional atau

tidak adalah rekan sesama profesi, bukan pihak luar yang tidak mempunyai

kompetensi dalam bidang ilmu dan pekerjaan tersebut. Kelima, hubungan

dengan sesama profesi adalah dengan menggunakan ikatan profesi sebagai

acuan, termasuk di dalamnya organisasi formal dan kelompok kolega

32

informal sebagai ide utama dalam melaksanakan pekerjaan (Herawaty et al,

2008:4).

Hall R (1968) dalam Yendrawati (2008:2) mengembangkan konsep

profesionalisme dari level individual yang digunakan untuk profesionalisme

eksternal auditor meliputi lima dimensi yaitu pengabdian pada profesi

(dedication), kewajiban sosial (social obligation), kemandirian (autonomy

demands), keyakinan terhadap peraturan profesi (belief in self-regulation),

dan hubungan dengan sesama profesi (professional community affiliation).

Adapun penjelasannya adalah sebagai berikut:

a. Pengabdian pada profesi (dedication), yang tercermin dalam dedikasi

professional melalui penggunaan pengetahuan dan kecakapan yang

dimiliki. Sikap ini adalah ekspresi dari penyerahan diri secara total

terhadap pekerjaan. Pekerjaan didefinisiskan sebagai tujuan hidup dan

bukan sekedar sebagai alat untuk mencapai tujuan.penyerahan diri secara

total merupakan komitmen pribadi, dan sebagai kompensasi utama yang

diharapkan adalah kepuasan rohaniah dan kemudian kepuasan material.

b. Kewajiban sosial (social obligation) yaitu pandangan tentang pentingnya

peran profesi serta manfaat yang diperoleh baik oleh masyarakat maupun

oleh profesional karena adanya pekerjaan tersebut.

c. Kemandirian (autonomy demands) yaitu suatu pandangan bahwa seorang

profesional harus mampu membuat keputusan sendiri tanpa adanya

tekanan dari pihak lain.

33

d. Keyakinan terhadap peraturan profesi (belief in self-regulation) yaitu

suatu keyakinan bahwa yang berwenang untuk menilai pekerjaan

profesional adalah rekan sesama profesi, dan bukan pihak luar yang

tidak mempunyai kompetensi dalam ilmu dan pekerjaan mereka.

e. Hubungan dengan sesama profesi (professional community affiliation)

yaitu menggunakan ikatan profesi sebagai acuan, termasuk organisasi

formal dan kelompok-kelompok kolega informal sebagai sumber utama

pekerjaan.melalui ikatan profesi ini, para professional membangun

kesadaran profesinya.

Kelima dimensi diatas tentunya menjadi sebuah tolok ukur yang dapat

digunakan oleh auditor untuk menguji apakah selama ini dirinya telah

bersikap profesional. Selain itu juga menjadi sebuah acuan baru dalam

bersikap selain dari aturan yang diberikan oleh IAPI. Karena pengabdian,

kewajiban sosial, kemandirian, keyakinan terhadap peraturan profesi, dan

hubungan dengan sesama profesi merupakan hal-hal yang harus menjadi

perhatian auditor. Contohnya bagaimana bentuk pengabdian seorang auditor

dilihat, misalnya dengan totalitas kerja yang dilakukan dan ia merasa puas

dengan kinerjanya. Kemudian bagaimana auditor juga merasa bahwa dirinya

juga merupakan makhluk sosial yang saling membutuhkan satu sama lain,

misalnya dengan pekerjaannya auditor yakin bahwa ada perasaan saling

membutuhkan antara auditor dan klien. Selanjutnya kemandirian yang

pastinya harus dimiliki oleh seorang auditor sebagai pembuat keputusan

mengenai opini audit, dan memiliki keyakinan bahwa yang berhak menilai

34

kinerjanya adalah rekan seprofesi serta adanya kerjasama dengan rekan-

rekan seprofesi. Untuk itu, keterkaitan antara kelima dimensi tersebut harus

menjadi bahan pemikiran bagi para auditor sebagai pihak yang terlibat

langsung dalam dunia profesional.

Menurut Code of Ethics for Professional Accountants (2005:14):

”The principle of professional behavior imposes an obligation on

professional accountants to comply with relevant laws and regulations and

avoid any action that may bring discredit to the profession. This includes

actions which a reasonable and informed third party, having knowledge of

all relevant information, would conclude negatively affects the good

reputation of the profession”.

Menurut penjelasan di atas, seorang auditor yang profesional harus

mematuhi peraturan hukum yang berlaku. Hal tersebut kembali kepada etika

profesi yang menyebutkan perlu adanya sikap kehati-hatian dalam

pelaksanaan tugas, jangan sampai ada kelalaian yang menyebabkan

terjadinya pelanggaran terhadap hukum, yang dalam hal ini mungkin

peraturan yang telah ditetapkan. Kemudian diharapkan auditor tidak

melakukan kegiatan yang dapat mendiskreditkan profesinya. Karena pada

saat ini banyak ditemukan kecurangan-kecurangan yang dilakukan oleh

auditor, misalnya dengan menerima suap, dan kecurangan lainnya. Tentunya

hal tersebut membuat profesi auditor dipertanyakan, termasuk semua

kegiatan yang dapat menimbulkann kesan negatif. Jadi intinya, seorang

auditor yang memiliki jiwa profesionalisme pasti memiliki sikap kehati-

hatian, cermat, serta teliti dalam melaksanakan tugasnya, dan selalu menjaga

nama baik profesinya.

35

Menurut Ikhsan (2007:204), seorang yang profesional di dalam

melakukan suatu profesi biasanya akan memiliki motivasi yang tinggi. Hal

tersebut berkaitan dengan semangat seorang profesional, dimana setiap

pekerjaan yang dilakukan didasarkan atas rasa ikhlas atau tanpa paksaan.

Mereka merasa dengan sikap positif yang diberikan akan mendapatkan hasil

yang baik. Sehingga akan mendapatkan keuntungan psikologis berupa

kepuasan akan pekerjaan yang dilakukan.

Profesionalisme telah menjadi isu yang kritis untuk profesi akuntan

karena dapat menggambarkan kinerja akuntan (Herawaty et al., 2008:2).

Sejalan dengan hal tersebut, isu yang muncul adalah kinerja akuntan sering

dikaitkan dengan tindak kecurangan yang terjadi pada beberapa perusahaan.

Bagi seorang auditor yang profesional tentunya hal tersebut menjadi sebuah

tantangan dalam menjalankan tugasnya, sehingga pandangan miring tentang

kinerja auditor tidak ada lagi. Intinya selama kinerja yang dihasilkan auditor

memenuhi standar kode etik yang ditetapkan, maka tidak akan ada keraguan

dalam laporan yang dibuat.

IAPI sebagai organisasi yang berwenang menetapkan standar (yang

merupakan pedoman) dan aturan yang harus dipatuhi oleh seluruh anggota

termasuk setiap kantor akuntan publik lain yang beroperasi sebagai auditor

independen. Persyaratan-persyaratan ini dirumuskan oleh komite-komite

yang dibentuk oleh IAPI. Ada tiga bidang utama dimana IAPI berwenang

menetapkan standar dan memuat aturan yang bisa meningkatkan perilaku

profesional seorang auditor.

36

a. Standar Auditing. Komite Standar Profesional Akuntan Publik (Komite

SPAP) IAPI bertanggung jawab untuk menerbitkan standar auditing.

Standar ini disebut sebagai Pernyataan Standar Auditing atau PSA

(sebelumnya disebut sebagai NPA dan PNPA). Di Amerika Serikat

pernyataan ini disebut sebagai SAS (Statement on Auditing Standard)

yang dikeluarkan oleh ASB (Auditing Standard Boards). Pada tanggal

10 November 1993 dan 1 Agustus 1994 pengurus pusat IAPI telah

mensahkan sejumlah pernyataan standar auditing. Penyempurnaan ini

terutama sekali bersumber pada SAS dengan penyesuaian terhadap

kondisi Indonesia dan standar auditing internasional.

b. Standar kompilasi dan penelaahan laporan keuangan. Komite SPAP

IAPI dan Compilation and Review Standards Committee bertanggung

jawab untuk mengeluarkan pernyataan mengenai pertanggungjawaban

akuntan publik sehubungan dengan laporan keuangan suatu perusahaan

yang tidak diaudit. Pernyataan ini di Amerika Serikat disebut

Statements on Standards for Accounting and Review Services (SSARS)

dan di Indonesia disebut Pernyataan Standar Jasa Akuntansi dan

Review (PSAR). PSAR 1 disahkan pada 1 Agustus 1994 menggantikan

pernyataan NPA sebelumnya mengenai hal yang sama. Bidang ini

mencakup dua jenis jasa, pertama, untuk situasi dimana akuntan

membantu kliennya menyusun laporan keuangan tanpa memberikan

jaminan mengenai isinya (jasa kompilasi). Kedua, untuk situasi dimana

akuntan melakukan prosedur-prosedur pengajuan pernyataan dan

37

analitis tertentu, sehingga dapat memberikan suatu keyakinan terbatas

bahwa tidak diperlukan perubahan apapun terhadap laporan keuangan

bersangkutan (jasa review).

c. Standar atestasi lainnya. Tahun 1986, AICPA menerbitkan Statement on

Standards for Atestation Engagements. IAPI sendiri mengeluarkan

beberapa pernyataan standar atestasi pada 1 Agustus 1994. Pernyataan

ini mempunyai fungsi ganda, pertama sebagai kerangka yang harus

diikuti oleh badan penetapan standar yang ada dalam IAPI untuk

mengembangkan standar yang terinci mengenai jenis jasa atestasi yang

spesifik. Kedua, sebagai kerangka pedoman bagi para praktisi bila tidak

terdapat atau belum ada standar spesifik seperti itu. Komite Kode Etik

IAPI di Indonesia dan Committee on Professional Ethics di Amerika

Serikat menetapkan ketentuan perilaku yang harus dipenuhi oleh

seorang akuntan publik yang meliputi standar teknis. Standar auditing,

standar atestasi, serta standar jasa akuntansi dan review dijadikan satu

menjadi Standar Profesional Akuntan Publik (SPAP).

Pernyataan tersebut tentunya mendeskripsikan bahwa sikap

profesionalisme yang ditunjukkan seorang auditor tentunya memiliki suatu

acuan atau dasar yang patut dipahami oleh auditor. IAPI sebagai lembaga

tertinggi profesi akuntan di Indonesia harus menaungi dan mengawasi

kinerja akuntan-akuntan yang ada, khususnya auditor. Salah satu bentuk

apresiasi yang ditunjukkan oleh IAPI antara lain melalui 3 (tiga) poin

38

standar di atas yang harus ditaati oleh auditor, serta menjadi standar yang

berlaku saat ini dan berharap dapat meningkatkan profesionalisme auditor.

Berdasarkan Standar Profesi Akuntan Publik (2011:001.2) disebutkan

bahwa ada enam tipe standar profesional yang dikodifikasi, yaitu standar

auditing, standar atestasi, standar jasa akuntansi dan review, standar jasa

konsultasi, standar pengendalian mutu, dan kode etik profesi akuntan publik.

Adapun penjelasannya adalah sebagai berikut:

a. Standar Audit

Merupakan panduan audit atas laporan keuangan historis. Standar

Auditing terdiri dari 10 standar dan dirinci dalam bentuk Pernyataan

Standar Auditing (PSA). Dengan demikian PSA merupakan penjabaran

lebih lanjut masing-masing standar yang tercantum dalam standar

auditing. PSA berisi ketentuan-ketentuan dan panduan utama yang

harus diikuti oleh akuntan publik dalam melaksanakan perikatan audit.

Kepatuhan terhadap PSA yang dikeluarkan oleh DSP IAPI bersifat

wajib bagi praktisi. Termasuk didalam PSA adalah Interpretasi

Pernyataan Standar Auditing (“IPSA”), yang merupakan interpretasi

resmi yang dikeluarkan oleh DSP IAPI terhadap ketentuan-ketentuan

yang diterbitkan oleh DSP IAPI dalam IPSA. Dengan demikian IPSA

memberikan jawaban atas pertanyaan atas keraguan dalam penafsiran

ketentuan-ketentuan yang dimuat dalam PSA, sehingga merupakan

perluasan lebih lanjut berbagai ketentuan dalam PSA. Tafsiran resmi ini

bersifat mengikat bagi praktisi, sehingga pelaksaannya bersifat wajib.

39

b. Standar Atestasi

Standar atestasi memberikan kerangka untuk fungsi atestasi bagi jasa

akuntan publik yang mencakup tingkat keyakinan tertinggi yang

diberikan dalam jasa audit atas laporan keuangan historis, pemeriksaan

atas laporan keuangan prospektif, serta tipe perikatan atestasi lain yang

memberikan keyakinan yang lebih rendah (review, pemeriksaan, dan

prosedur yang disepakati). Standar atestasi terdiri dari 11 standar dan

dirinci dalam bentuk PSAT. PSAT merupakan penjabaran lebih lanjut

masing-masing standar yang terdapat dalam standar atestasi. Termasuk

di dalam PSAT adalah Interpretasi Pernyataan Standar Atestasi

(“IPSAT”), yang merupakan interpretasi resmi yang dikeluarkan oleh

DSP IAPI terhadap ketentuan-ketentuan yang diterbitkan oleh DSP

IAPI dalam PSAT. Dengan demikian IPSAT memberikan jawaban atas

pertanyaan atau keraguan dalam penafsiran ketentuan-ketentuan yang

dimuat dalam PSAT sehingga merupakan perluasan lebih lanjut dalam

PSAT. Tafsiran resmi ini bersifat mengikat bagi praktisi, sehingga

pelaksaannya bersifat wajib

c. Standar Jasa Akuntansi dan Review

Standar jasa akuntansi dan review memberikan kerangka untuk fungsi

nonatestasi bagi jasa akuntan publik yang mencakup jasa akuntansi dan

review. Standar jasa akuntansi dan review dirinci dalam bentuk

Pernyataan Standar Jasa Akuntansi dan Review (PSAR). Termasuk

dalam PSAR adalah Interpretasi Pernyataan Standar Jasa Akuntansi dan

40

Review (IPSAR), yang merupakan interpretasi resmi yang dikeluarkan

oleh dewan terhadap ketentuan-ketentuan yang diterbitkan oleh dewan

dalam PSAR. IPSAR memberikan jawaban atas pertanyaan atau

keraguan dalam penafsiran ketentuan-ketentuan yang dimuat dalam