![Anci dan.[1]](https://static.fdocuments.net/doc/165x107/58f365391a28abcc758b45bb/anci-dan1.jpg)

Languages

Pages

Legal

Pareggio di bilancio

Pareggio di bilancio: Criticità della Legge n. 243/2012

• Implicito slittamento del Capo IV della L. n. 243/2012 all’esercizio 2017.

• La manovra di finanza pubblica dell’esercizio 2016 richiede alle regioni di conseguire un avanzo sul pareggio di competenza, agli enti locali il pareggio di competenza, allo Stato centrale un incremento del deficit.

• L’introduzione del pareggio di bilancio ha un effetto espansivo per i comuni (maggiori oneri per la finanza pubblica in termini di indebitamento netto) e restrittivo per le regioni

• Il pareggio di bilancio per le regioni si traduce in un risparmio per la finanza pubblica di carattere permanente.

• Agli enti territoriali non è consentito l’utilizzo dell’avanzo di amministrazione (art. 9) che nel caso delle regioni assume grande rilevanza nonché del Fondo di cassa mentre le amministrazioni pubbliche non territoriali possono utilizzare tale avanzo (art. 13).

• Possibilità di ricorrere all’indebitamento nel limite delle spese per i rimborsi di prestiti risultanti dal proprio bilancio di previsione (art. 10) – avvantaggia le regioni più indebitate che annualmente sostengono alte quote di rimborso prestiti.

• Gli equilibri richiesti dalla L. n. 243/2012 non coincidono con quelli definiti dalla normativa contabile (D.Lgs n. 118/2011) – i.e accensione e rimborso prestiti, avanzo di amministrazione e fondo di cassa.

Pareggio di bilancio: Criticità della Legge n. 243/2012

Criticità e prospettive della Legge di stabilità 2016

• Gli impegni con copertura FPV rilevano solo nell’esercizio 2016.

• Consentito utilizzo dell’avanzo di amministrazione solo nei limiti della quota del rimborso di prestiti e del FCDE (poste non rilevanti ai fini del pareggio) – si tratta di poste che misurano alcune debolezze dei bilanci – implicita premialità ad enti non virtuosi.

• Diversamente dal PSI rilevano concessione/riscossione di crediti e trasferimenti europei – allontanamento da un saldo compatibile a fini europei?

L’applicazione del pareggio di bilancio ai comuni lombardi: una simulazione

• Si è simulata l’applicazione del pareggio di bilancio con riferimento al saldo finale di competenza e di cassa ai comuni lombardi utilizzando i dati dei consuntivi 2013.

• ns elaborazione su CCC dei comuni 2013 al netto di concessione/riscossione crediti – dati in mln di euro

L’applicazione del pareggio di bilancio agli enti locali lombardi: una simulazione

Dalla simulazione emerge che l’applicazione delle regole del pareggio di bilancio ai consuntivi 2013 generebbe avanzi sul saldo finale di competenza.

L’introduzione del pareggio potrebbe tradursi in una spesa aggiuntiva per evitare l’effetto di conseguire un avanzo non richiesto dalle regole del pareggio (cd. overshooting).

Il saldo di cassa finale simulato è negativo rendendo necessario l’intervento dei livelli di governo superiori per garantire l’equilibrio della gestione di cassa finale e consentire il ricorso all’indebitamente ex art. 10 della Legge n. 243/2012.

La Legge di stabilità 2016: non dispone vincoli sulla gestione di cassa consentendo l’utilizzo del fondo di cassa

iniziale e lo smaltimento dei residui passivi; opta per il solo saldo finale di competenza rendendo necessario valutare gli effetti

dell’armonizzazione contabile sui bilanci comunali (competenza finanziaria rafforzata si avvicina a cassa).

• La legge di stabilità 2016 ha soppresso il meccanismo del Patto verticale incentivato;

• Grazie a questo strumento Regione Lombardia dal 2012 ha permesso lo sblocco di investimenti per oltre 750 milioni;

Proposte per il 2016:

• I vincoli imposti dal pareggio di bilancio e gli ulteriori tagli statali che gravano sulle regioni non permetteranno l’attivazione del PST per il 2016;

• L’articolo 10 della legge n. 243/2012 dispone che l'equilibrio della gestione di cassa finale possa essere ridistribuito tra gli enti territoriali della regione interessata, compresa la medesima regione.

• Questo strumento potrebbe permettere la cessione di spazi dai comuni alla regione, garantendo un ottimizzazione degli spazi finanziari, secondo quanto già previsto dai principi del c.d. "patto regionale integrato";

Patto di Stabilità Territoriale 2016

Effetti della manovra di finanza pubblica sulle Regioni

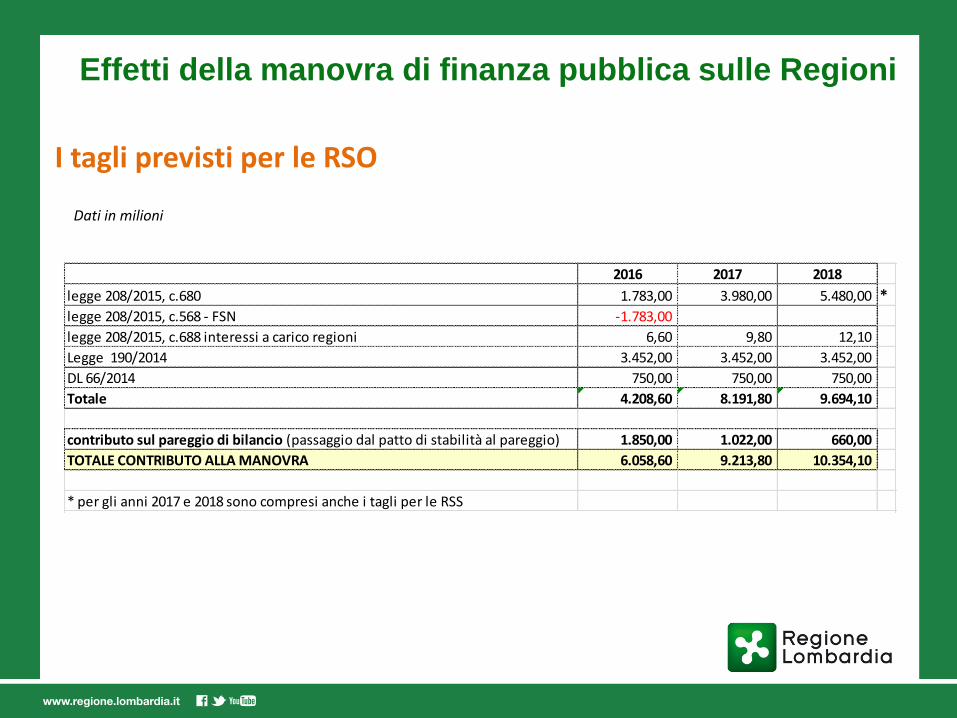

I tagli previsti per le RSO

Effetti della manovra di finanza pubblica sulle Regioni

2016 2017 2018

legge 208/2015, c.680 1.783,00 3.980,00 5.480,00 *legge 208/2015, c.568 - FSN -1.783,00

legge 208/2015, c.688 interessi a carico regioni 6,60 9,80 12,10

Legge 190/2014 3.452,00 3.452,00 3.452,00

DL 66/2014 750,00 750,00 750,00

Totale 4.208,60 8.191,80 9.694,10

contributo sul pareggio di bilancio (passaggio dal patto di stabilità al pareggio) 1.850,00 1.022,00 660,00

TOTALE CONTRIBUTO ALLA MANOVRA 6.058,60 9.213,80 10.354,10

* per gli anni 2017 e 2018 sono compresi anche i tagli per le RSS

Dati in milioni

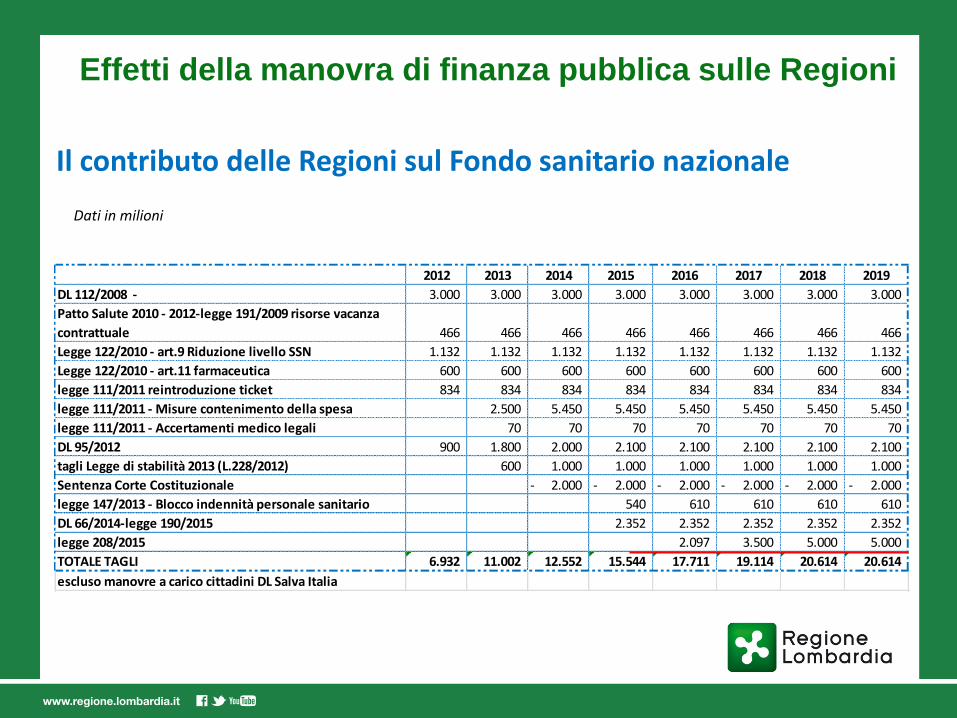

Il contributo delle Regioni sul Fondo sanitario nazionale

2012 2013 2014 2015 2016 2017 2018 2019

DL 112/2008 - 3.000 3.000 3.000 3.000 3.000 3.000 3.000 3.000

Patto Salute 2010 - 2012-legge 191/2009 risorse vacanza

contrattuale 466 466 466 466 466 466 466 466

Legge 122/2010 - art.9 Riduzione livello SSN 1.132 1.132 1.132 1.132 1.132 1.132 1.132 1.132

Legge 122/2010 - art.11 farmaceutica 600 600 600 600 600 600 600 600

legge 111/2011 reintroduzione ticket 834 834 834 834 834 834 834 834

legge 111/2011 - Misure contenimento della spesa 2.500 5.450 5.450 5.450 5.450 5.450 5.450

legge 111/2011 - Accertamenti medico legali 70 70 70 70 70 70 70

DL 95/2012 900 1.800 2.000 2.100 2.100 2.100 2.100 2.100

tagli Legge di stabilità 2013 (L.228/2012) 600 1.000 1.000 1.000 1.000 1.000 1.000

Sentenza Corte Costituzionale 2.000- 2.000- 2.000- 2.000- 2.000- 2.000-

legge 147/2013 - Blocco indennità personale sanitario 540 610 610 610 610

DL 66/2014-legge 190/2015 2.352 2.352 2.352 2.352 2.352

legge 208/2015 2.097 3.500 5.000 5.000

TOTALE TAGLI 6.932 11.002 12.552 15.544 17.711 19.114 20.614 20.614

escluso manovre a carico cittadini DL Salva Italia

Effetti della manovra di finanza pubblica sulle Regioni

Dati in milioni

I tagli previsti per le RSO

Effetti della manovra di finanza pubblica sulle Regioni

tagli di competenza anno 2016 4.208,60

Intesa Stato Regioni - 26 febbraio 2015 (su FSN) -2.000,00

2.208,60

ANNO 2016 (oltre al contributo sul pareggi di bilancio)

Dati in milioni

AVANZO SUL PAREGGIO DI BILANCIO RICHIESTO ALLE RSO PER SALVAGUARDARE LE POLITICHE SOCIALI E PER L’ISTRUZIONE

fondo borse di studio 216,81

sostegno scuole paritarie 500,53

libri di testo 103,00

agricoltura 28,58

fondo politiche sociali 312,59

fondo per le non autosufficienze 400,00

diritto al lavoro disabili 21,92

contributo emotrasfusi 200,00

edilizia scolastica 120,00

edilizia sanitaria 810,00

rinnovo parco TPL (ferro + gomma) 125,00

totale 2.838,42

Trasferimenti alle RSO

Effetti della manovra di finanza pubblica sulle Regioni

Gli effetti per Regione Lombardia

La Conferenza delle Regioni ha approvato l’intesa in attuazione della legge di stabilità 2016 per la ripartizione dei tagli, a cui si deve aggiungere il contributo sul miglioramento dei conti pubblici per il passaggio dal patto di stabilità al pareggio di bilancio

Anno 2016

contributo di Regione Lombardia 386,2

stima riduzione FSN su stanziamento previsto a

legislazione vigente (% accesso pari al 2015) 343,1

729,3

Dati in milioni

Il contributo di Regione Lombardia corrisponde a un avanzo sul pareggio pari a 386,2 milioni

Effetti della manovra di finanza pubblica sulle Regioni

Gli effetti per Regione Lombardia (Sanità)

FSN 2015 - finale FSN 2016incremento valore

assoluto 2016/2015

incremento %

2016/2016

% accesso

al fondo

LOMBARDIA 17.582.972.102,89 17.782.903.729,24 199.931.626,35 1,14% 16,44%

STIMA COSTI AGGIUNTIVI DEL SISTEMA SANITARIO A FRONTE NUOVA LEGGE DI

STABILITA' 2016

RIPARTO FSN 2016

A LIVELLO

NAZIONALE

REGIONE

LOMBARDIA

-800.000.000,00 -131.553.645,53

-5.000.000.000,00 -25.000.000,00

-100.000.000,00 -20.000.000,00

-308.000.000,00 -50.648.153,53

-500.000.000,00 -82.221.028,45

STIMA MAGGIORI COSTI PER REGIONE LOMBARDIA -309.422.827,51

vaccini

Nuovi LEA

Rinnovo contratto

Farmaci inclusi nel Fondo sanitario

pay back farmaci

RISORSE DA RECUPERARE NEL SISTEMA SANITARIO LOMBARDO 109.491.201,16-

• A livello nazionale si aggiungono anche potenziali

nuove spese per assunzioni stimate in 320 milioni

SPESA REGIONALIZZATA per abitante

REGIONI

SPESA PER ABITANTE (al netto interessi)

2014 Class.

Bolzano 8.964 1

Trento 7.638 2

Valle d'Aosta 7.475 3

Lazio 6.133 4

Friuli Venezia Giulia 5.203 5

Sardegna 5.101 6

Sicilia 4.282 7

Molise 4.241 8

Calabria 4.143 9

Basilicata 3.938 10

Abruzzo 3.903 11

Campania 3.637 12

Liguria 3.519 13

Puglia 3.400 14

Umbria 3.108 15

Toscana 3.023 16

Emilia Romagna 2.681 17

Piemonte 2.846 18

Veneto 2.741 19

Marche 2.914 20

Lombardia 2.265 21

Italia (spesa reg.ta) 3.612

Se tutte le Regioni italiane avessero i

costi di Regione Lombardia…

…si produrrebbe un

RISPARMIO DI 68 MILIARDI DI

EURO!!

…cioè più di 2 volte l’intera IRPEF

pagata dai Lombardi

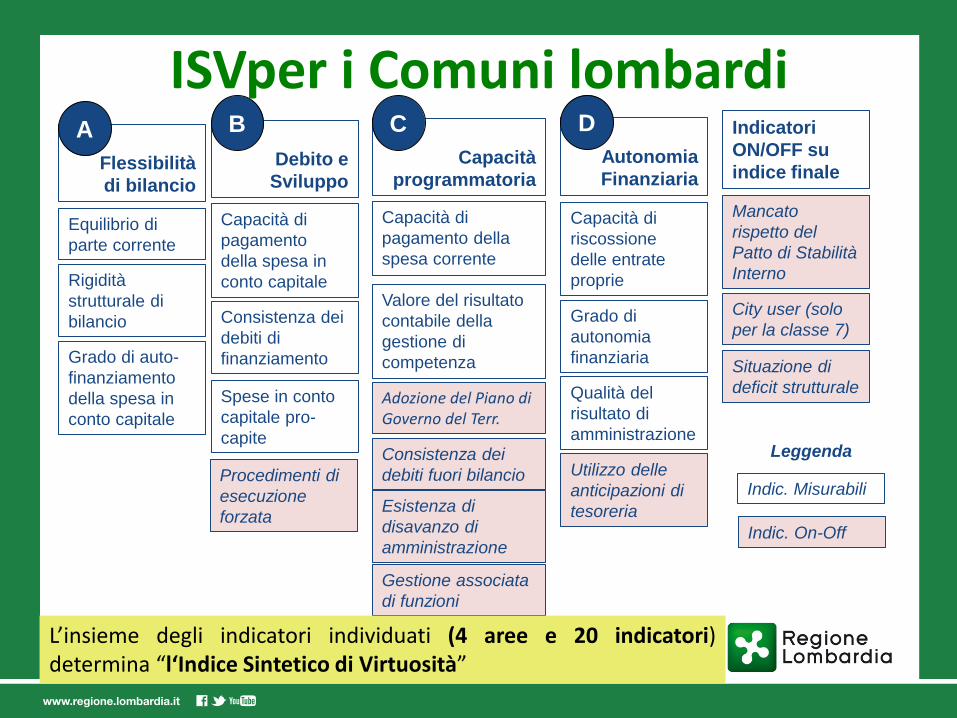

Indice sintetico di virtuosità

Indice sintetico di virtuosità per i Comuni lombardi

• L’Indice Sintetico di Virtuosità (ISV) introduce criteri di premialità nelle politiche regionali destinate ai Comuni lombardi per incentivare comportamenti virtuosi.

• L’ISV introduce criteri di premialità nelle politiche regionali destinate ai Comuni lombardi per incentivare comportamenti virtuosi.

• L’indice è utilizzato per ripartire una quota premiale del plafond del Patto di Stabilità Territoriale con un peso crescente negli anni, pari al:

• 5% nel 2011 (DGR n. 2262/2011); • 10% per il 2012 (DGR n. 3538/2012); • 12% per il 2013 (DGR n. 295/2013) ed il 2014 (DGR n. 1461/2014 e DGR n.

2499/2014); • 20% per il 2015 (DGR n. 4063/2015)

ISVper i Comuni lombardi

Equilibrio di

parte corrente

Rigidità

strutturale di

bilancio

Grado di auto-

finanziamento

della spesa in

conto capitale

Flessibilità

di bilancio

A

Capacità di

pagamento

della spesa in

conto capitale

Consistenza dei

debiti di

finanziamento

Spese in conto

capitale pro-

capite

Procedimenti di

esecuzione

forzata

Debito e

Sviluppo

B

Capacità di

pagamento della

spesa corrente

Consistenza dei

debiti fuori bilancio

Valore del risultato

contabile della

gestione di

competenza

Esistenza di

disavanzo di

amministrazione

Capacità

programmatoria

C

Gestione associata

di funzioni

Adozione del Piano di Governo del Terr.

Capacità di

riscossione

delle entrate

proprie

Grado di

autonomia

finanziaria

Qualità del

risultato di

amministrazione

Utilizzo delle

anticipazioni di

tesoreria

Autonomia

Finanziaria

D Indicatori

ON/OFF su

indice finale

Mancato

rispetto del

Patto di Stabilità

Interno

City user (solo

per la classe 7)

Situazione di

deficit strutturale

Indic. Misurabili

Indic. On-Off

Leggenda

L’insieme degli indicatori individuati (4 aree e 20 indicatori) determina “l‘Indice Sintetico di Virtuosità”

Indice sintetico di virtuosità per i Comuni lombardi - Anno 2015

• Il confronto tra l’ISV 2015 ed i precedenti risente delle novità del quadro di finanza pubblica locale determinando una sorta di discontinuità nei valori dell’indice.

• Principali provvedimenti finanziari nazionali con effetti sui bilanci comunali: • avvio dell’armonizzazione prevista dal decreto legislativo 23 giugno 2011, n.

118;

• assoggettamento alle regole del Patto di Stabilità Interno per i comuni con popolazione superiore a 1.000 abitanti a decorrere dall’anno 2013

• anticipazione sperimentale dell’Imposta Municipale Propria (IMU);

• adozione del Fondo sperimentale di riequilibrio;

• disposizioni urgenti per il pagamento dei debiti scaduti degli enti locali.

La virtuosità dei comuni lombardi: raffronto indicatori misurabili ISV 2014 e ISV 2015 (*)

• CFFFff

Indicatore ClasseMedie

ISV 2015

Medie

ISV 2014

1 4,18% 0,42% ↑

2 2,52% -0,75% ↑

3 1,59% -0,12% ↑

4 -0,81% -1,80% ↑

5 -1,77% -3,08% ↑

6 -0,74% -3,73% ↑

7 -0,84% -2,34% ↑

1 35,48% 37,57% ↑

2 32,62% 34,33% ↑

3 31,97% 33,06% ↑

4 34,62% 36,13% ↑

5 35,38% 36,87% ↑

6 35,35% 36,34% ↑

7 35,09% 36,79% ↑

1 90,63% 86,84% ↑

2 90,04% 82,15% ↑

3 89,88% 82,50% ↑

4 94,82% 89,98% ↑

5 95,59% 90,32% ↑

6 96,45% 90,39% ↑

7 93,20% 83,82% ↑

1 40,44% 39,27% ↑

2 43,67% 39,34% ↑

3 43,69% 38,22% ↑

4 31,53% 31,96% ↓

5 28,94% 30,03% ↓

6 28,45% 28,70% ↓

7 27,85% 22,21% ↑

1 101,48% 105,95% ↑

2 98,15% 104,01% ↑

3 95,03% 99,88% ↑

4 76,27% 91,25% ↑

5 62,76% 76,93% ↑

6 66,83% 80,61% ↑

7 60,96% 71,14% ↑

Equilibrio di

parte corrente

Rigidità di

bilancio

Autofinanziame

nto della spesa

in c/capitale

Capacità di

pagamento

della spesa in

c/capitale

Consistenza dei

debiti di

finanziamento

Indicatore ClasseMedie

ISV 2015

Medie

ISV 2014

1 576,04 616,21 ↓

2 288,31 312,57 ↓

3 210,21 246,39 ↓

4 138,56 171,80 ↓

5 114,26 151,35 ↓

6 112,80 150,52 ↓

7 179,17 202,33 ↓

1 74,03% 76,52% ↓

2 75,33% 76,83% ↓

3 75,99% 77,31% ↓

4 76,28% 77,42% ↓

5 76,28% 76,74% ↓

6 75,68% 76,00% ↓

7 75,12% 73,21% ↑

1 1,028 1,029 ↓

2 1,029 1,026 ↑

3 1,026 1,023 ↑

4 1,018 1,026 ↓

5 1,014 1,020 ↓

6 1,021 1,012 ↑

7 1,019 1,017 ↑

1 75,17% 69,59% ↑

2 75,91% 71,63% ↑

3 76,38% 73,28% ↑

4 73,28% 71,77% ↑

5 73,31% 71,94% ↑

6 72,17% 69,80% ↑

7 69,31% 67,45% ↑

1 88,29% 71,62% ↑

2 91,18% 75,98% ↑

3 92,33% 77,82% ↑

4 92,14% 78,32% ↑

5 91,78% 77,49% ↑

6 91,07% 76,19% ↑

7 87,78% 75,61% ↑

1 50,41% 48,94% ↑

2 42,32% 38,97% ↑

3 44,40% 46,26% ↓

4 40,75% 39,79% ↑

5 37,03% 38,63% ↓

6 13,17% 11,63% ↑

7 5,37% 19,08% ↓

Capacità di

pagamento

della spesa

corrente

Valore del

risultato

contabile

della gestione

di

competenza

Capacità di

riscossione

delle entrate

proprie

Autonomia

finanziaria

Qualità del

risultato di

amministrazio

ne

Spesa in

c/capitale pro

capite

Trend dei principali indicatori per i comuni lombardi

• L’analisi degli indicatori come riportata nella tabella, evidenzia un miglioramento generalizzato di quasi tutti i parametri utilizzati nell’ISV per i comuni lombardi.

• Su 11 indicatori misurabili, per 6 indicatori i valori di tutte le classi

demografiche evidenziano un miglioramento (↑). Ne consegue quindi una valutazione positiva del trend della gestione dei Comuni lombardi.

• Due soli indicatori segnano un peggioramento diffuso e riguardano

la spesa di investimento pro capite e la capacità di pagamento delle spese correnti. La diminuzione potrebbe essere imputabile alle limitazioni del PSI ed alle manovre di finanza pubblica.

Progetto «Comuni Digitali» Principali iniziative ICT in corso

Le principali iniziative ICT in corso

Razionalizzazione Data Erogazione di

servizi basati su risorse virtuali dedicate agli EELL

Integrazione Banche Dati regionali e

degli EELL per l'abilitazione di servizi avanzati di eGovernment

Conservazione a norma: Erogazione a

lungo termine del servizio di Conservazione a norma agli EELL

Suppor

to a

ttuativo

ed

erog

azion

e di se

rvizi Competenze Digitali: Supportare il territorio e gli

Enti Locali nello sviluppo di competenze digitali e progetti di innovazione

Il monitoraggio delle iniziative ICT in corso*

(*) Iniziative in corso al 05.02.2015

Stadi sperimentazione Contatti in corso RL/Lispa hanno avuto un contatto con l'Ente per promuovere l'iniziativa Manifestato interesse L'Ente ha espresso il suo interesse nell'iniziativa Avvio Sperimentazione RL/Lispa hanno avviato con l'Ente interessato degli approfondimenti tecnici per avviare la sperimentazione Sperimentazione in corso RL/Lispa e l'Ente hanno avviato le attività core dell'iniziativa

616

Data Center Integrazione DB Competenze Digitali

Nodo pagamenti Conservazione a norma Procurement ICT

Competenze Digitali

186

Filone

74

58

8

-

46

-

Num.

Data Center

Integrazione DB

Nodo pagamenti

Conservazione a norma

Procurement ICT

40%

31%

4%

25%

102 92

6

74

Contatti in corso Manifestatointeresse

Avviosperimentaz.

Sperimentaz. incorso

- 1

34

-

Contatti in corso Manifestatointeresse

Avviosperimentaz.

Sperimentaz. incorso

146

65

-

46

Contatti in corso Manifestatointeresse

Avviosperimentaz.

Sperimentaz. incorso

149

31

-

58

Contatti in corso Manifestatointeresse

Avviosperimentaz.

Sperimentaz. incorso

- -

62

-

Contatti in corso Manifestatointeresse

Avviosperimentaz.

Sperimentaz. incorso

96

39

4

-

-

-

-

-

#1

#2

#3

#4

#5

#6

#7

#8

Nu

m. s

pe

rim

en

tazio

ni

EELL per num di sperimentazioni

Numero di Enti impattati

-32

347

8

Contatti in corso Manifestatointeresse

Avviosperimentaz.

Sperimentaz. incorso

N. sperimentazioni in corso

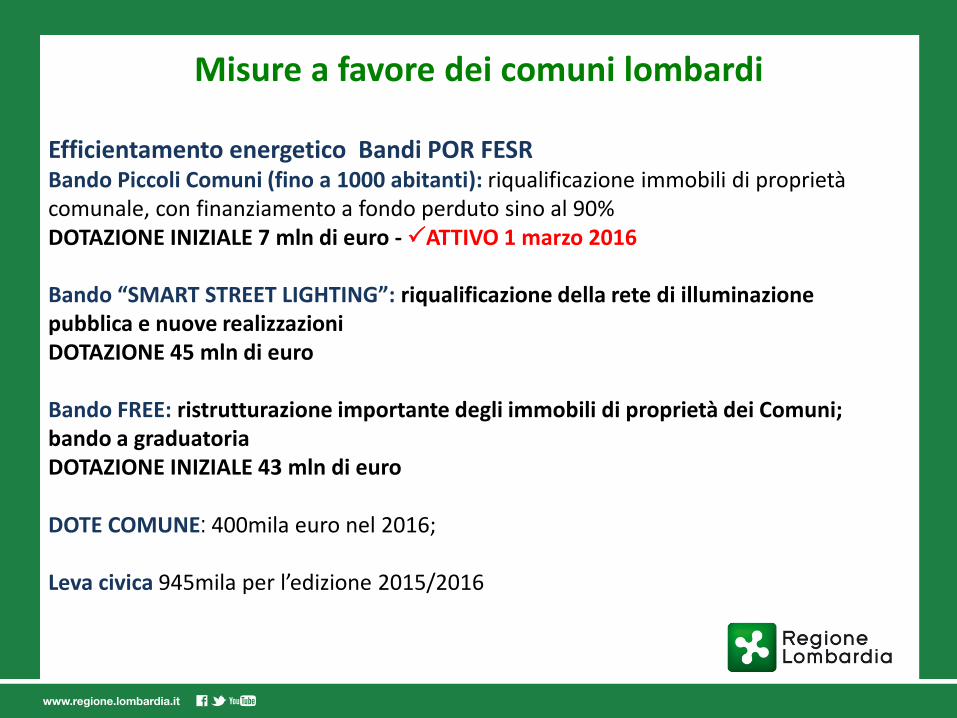

Misure a favore dei comuni lombardi

Efficientamento energetico Bandi POR FESR Bando Piccoli Comuni (fino a 1000 abitanti): riqualificazione immobili di proprietà comunale, con finanziamento a fondo perduto sino al 90% DOTAZIONE INIZIALE 7 mln di euro - ATTIVO 1 marzo 2016 Bando “SMART STREET LIGHTING”: riqualificazione della rete di illuminazione pubblica e nuove realizzazioni DOTAZIONE 45 mln di euro Bando FREE: ristrutturazione importante degli immobili di proprietà dei Comuni; bando a graduatoria DOTAZIONE INIZIALE 43 mln di euro DOTE COMUNE: 400mila euro nel 2016; Leva civica 945mila per l’edizione 2015/2016

Misure a favore dei comuni lombardi

Interventi a favore del trasporto pubblico locale

Interventi a favore del Trasporto Pubblico Locale

Regione Lombardia ha garantito risorse e mezzi per mantenere un adeguato livello di servizio

SERVIZIO

RINNOVO MEZZI

risorse autonome per integrare i contributi per i servizi (circa 380 mln€)

ulteriori 20 mln€ da assegnare alle Agenzie TPL operative per i servizi interurbani

nuovi treni: 58 (piano 2013 – 500 mln€) + 18 (piano 2015 – 170 mln€) + 10 (CdS Trenord – 100 mln€)

parco autobus: 42 mln€ nel bilancio pluriennale 2016-2018 + previsione 56 mln€ di risorse da riparto nazionale 2015-19

bus elettrici/filovie: verifica cofinanziamento con risorse POR FESR 2014-20

Fondo per la dismissione e la valorizzazione del patrimonio immobiliare pubblico

Strumento di attuazione:

Fondo immobiliare a gestione diretta di Invimit SGR

(comma 8 ter dell’articolo 33 del D.L. 98/2011)

Promosso da Regione Lombardia con la partecipazione di

Anci Lombardia, Fondazione Patrimonio comune dell’Anci e

Infrastrutture Lombarde

29

LE FINALITA’

Valore economico

e sociale nei territori

integrazione competenze

e ruoli

immobili della Regione

e degli Enti Locali

Strumenti innovativi di

PPP

Opportunità normative e del mercato

1. Finalità del fondo:

valorizzazione, razionalizzazione e gestione dei patrimoni pubblici non strumentali, da dismettere

tramite vendita degli assets o di quote fondo diretto con Invimit in qualità di gestore del Fondo

2. Selezione degli immobili della Regione non più strumentali con i quali costituire il fondo

(promozione da parte della Regione Lombardia, Infrastrutture Lombarde con FPC dell’ANCI in qualità

di advisor tecnico-amministrativo)

3. Costituzione del Fondo a cura di Invimit SGR e apporto degli immobili della Regione

Lombardia al fine di raggiungere più velocemente la massa critica (Fase 1).

4. Coinvolgimento degli Enti Locali mediante avviso a manifestare interesse o banche dati già

disponibili con definizione di criteri di selezione chiari ed oggettivi (Fase 2). Raccolta candidature a

cura dell’ANCI Lombardia, primo screening (a cura di FPC e Infrastrutture Lombarde), secondo

screening con il supporto di Invimit SGR e identificazione delle proposte da inserire (apporto per

adesione).

31

Processo di costituzione:

5. Strutturazione del Business Plan del Fondo (FPC, Infrastrutture Lombarde e Invimit SGR)

6. Regolarizzazioni e valorizzazioni (Regione e Enti Locali supportati da FPC e Infrastrutture

Lombarde)

7. Identificazione del valore di apporto (a cura dell’esperto indipendente nominato da Invimit

SGR)

8. Attuazione del Business Plan (a cura di Invimit SGR) con riconoscimento a Regione e Enti

Locali fino al 30% in cash del valore di apporto.

32

Processo di costituzione -segue:

Top Related