Languages

Pages

Legal

Miércoles 13 de Marzo de 2013

A���������� ���������� ��� MERCOSURIndice

Panorama internacionalG20 y el debate “reload” de la Guerra de divisas y y y

tensión de precios El dilema de Brasil

Panorama local Cierre del año 2012: arrastre 0% Cierre del año 2012: arrastre 0% El problema inflacionario Estrés cambiario y sus impactos Estrés cambiario y sus impactos

A���������� ���������� ��� MERCOSUR

G20 y la Guerra de Divisas “reload”

7,0

8,0

9,0

el dólar

230

280

Yuan chino

5,0

6,0

,

inales

con

tra e

130

180Pesoargentino

Realbrasileño

2,0

3,0

4,0

tizacion

es nom

80

Euro

Peso ‐México‐

0,0

1,0

07 07 07 07 08 08 08 08 09 09 09 09 10 10 10 10 11 11 11 11 12 12 12 12 13 13

Cot

‐20

30 México‐

Yen japonés‐eje der‐

3

ene‐0

7ab

r‐07

jul‐07

oct‐0

7en

e‐08

abr‐0

8jul

‐08oc

t‐08

ene‐0

9ab

r‐09

jul‐09

oct‐0

9en

e‐10

abr‐1

0jul

‐10oc

t‐10

ene‐1

1ab

r‐11

jul‐11

oct‐1

1en

e‐12

abr‐1

2jul

‐12oc

t‐12

ene‐1

3ab

r‐13

3

A���������� ���������� ��� MERCOSUR

La competitividad –oficial‐ del peso sigue cayendo, a pesar de la depreciación nominal

22,5%Euro

Con cotizaciones nominales e índices de precios a Dic´12

‐5,2%

‐3,7%

21,1%

,

Libra Esterlina

Euro

‐13,9%

19,4%

12,4%

Yuan

Yen Competitividadbilateral (condolar blue)

‐4,7%

‐6,8%

21,5%Peso Argentino

Yuan

Competiti idad

‐19,3%

25,5%

6,9%

Peso mexicano

Real Brasileño

Competitividadbilateral (condólar BCRA)

8 marzo 2013‐1,6%

‐0,8%

24,6%Peso chileno

Peso mexicano

4

A���������� ���������� ��� MERCOSUREn argentina, el desempeño económico estuvo liderado por causas tanto exógenas como internasexógenas como internas

Superávit comercial Impacto directo de la economía brasileña (tanto por la ppor buenos precios

y caída de la actividad

Impacto directo de la economía brasileña (tanto por ladesaceleración económica y la contracción industrial comopor el impacto de la crisis internacional sobre Brasil.

Cuestiones climáticas: la sequía que impactó negativamente

Factores externos

y/o

Existen reservas internacionales y bajo deuda en USD

q q p gsobre la cosecha y las lluvias sobre la construcción.

Tendencia a la primarización de América Latina.

yexógenos

bajo deuda en USD

Familias y empresas

Tensiones políticas internas.

Suba de costosFamilias y empresas con deuda bajaDesaceleración de la demanda, merma del efecto expansivo

de las políticas anticíclicas de 2009.

Regulaciones cambiarias

Factores internos

Nada indica crisis del balance de pagos

Regulaciones cambiarias

Tensiones estructurales del desarrollo: transporte, energía,financiamiento

5

p g

A���������� ���������� ��� MERCOSURPreocupante: Inercia inflacionaria con menor actividad

30%

35%Inflación minorista provincias

Actividad anticipo PIB (INDEC)Aceleración

20%

25%

nual

Inercia

Aceleración (INDEC y crisis campo)

10%

15%

%

riaci

ón in

tera

n p )

5%

10%

Var Reacción

ante caída actividad

-5%

0%

07 07 7 07 7 7 08 08 8 08 8 8 09 09 9 09 9 9 0 0 0 0 0 0 1 1 1 1 1 1 2 2 2 2 2 2

feb-07

abr-0

7jun-0

7ag

o-07

oct-0

7dic

-07feb-0

8ab

r-08

jun-08

ago-0

8oc

t-08

dic-08

feb-09

abr-0

9jun-0

9ag

o-09

oct-0

9dic

-09feb-1

0ab

r-10

jun-10

ago-1

0oc

t-10

dic-10

feb-11

abr-1

1jun-1

1ag

o-11

oct-1

1dic

-11feb-1

2ab

r-12

jun-12

ago-1

2oc

t-12

dic-12

68 marzo 2013 6

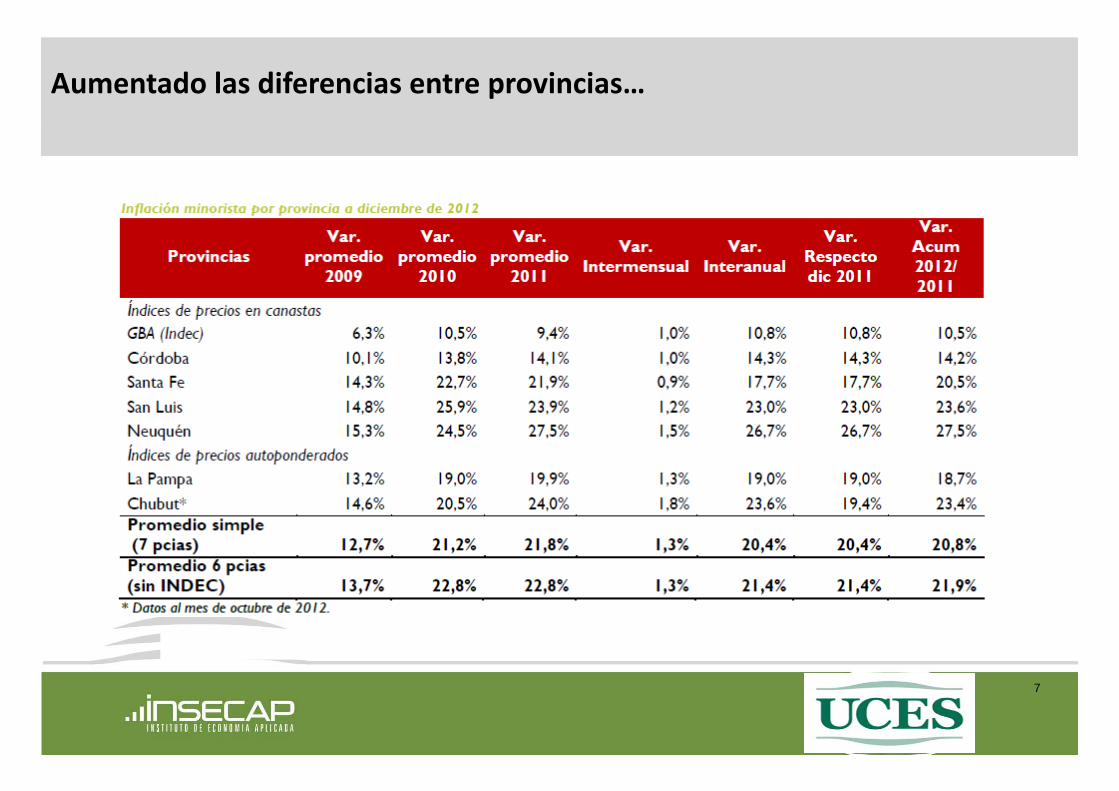

A���������� ���������� ��� MERCOSURAumentado las diferencias entre provincias…

7

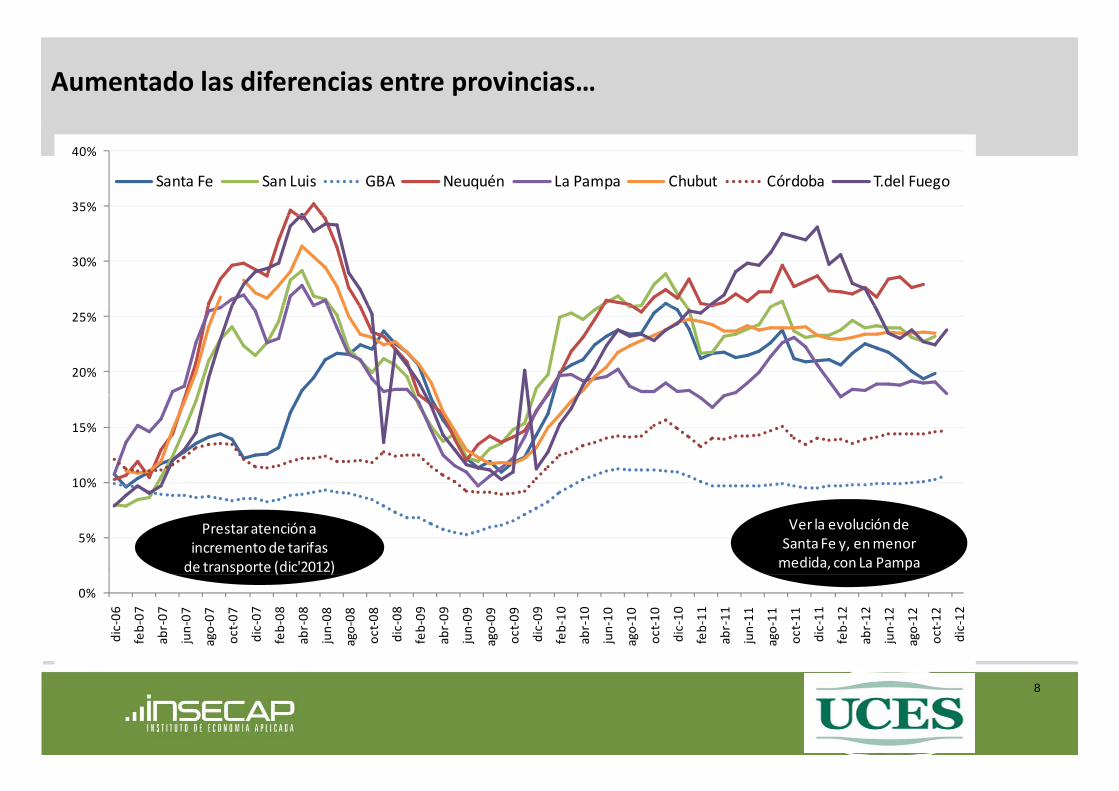

A���������� ���������� ��� MERCOSURAumentado las diferencias entre provincias…

35%

40%

Santa Fe San Luis GBA Neuquén La Pampa Chubut Córdoba T.del Fuego

30%

20%

25%

10%

15%

5%

10%

Ver la evolución de Santa Fe y, en menor medida, con La Pampa

Prestar atencióna incremento de tarifas de transporte (dic'2012)

0%

dic‐06

feb‐07

abr‐07

jun‐07

ago‐07

oct‐07

dic‐07

feb‐08

abr‐08

jun‐08

ago‐08

oct‐08

dic‐08

feb‐09

abr‐09

jun‐09

ago‐09

oct‐09

dic‐09

feb‐10

abr‐10

jun‐10

ago‐10

oct‐10

dic‐10

feb‐11

abr‐11

jun‐11

ago‐11

oct‐11

dic‐11

feb‐12

abr‐12

jun‐12

ago‐12

oct‐12

dic‐12

8

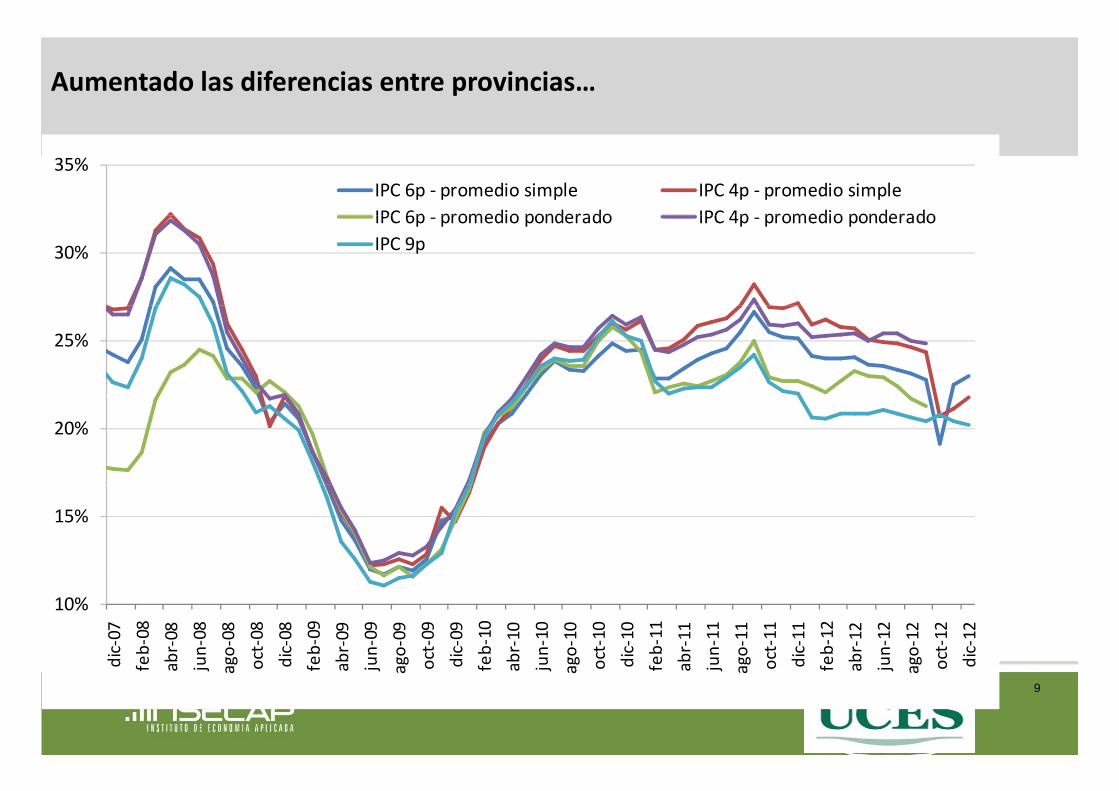

A���������� ���������� ��� MERCOSURAumentado las diferencias entre provincias…

35%IPC 6p ‐ promedio simple IPC 4p ‐ promedio simpleIPC 6p promedio ponderado IPC 4p promedio ponderado

30%

IPC 6p ‐ promedio ponderado IPC 4p ‐ promedio ponderadoIPC 9p

25%

20%

15%

10%

dic‐07

eb‐08

abr‐08

un‐08

go‐08

oct‐08

dic‐08

eb‐09

abr‐09

un‐09

go‐09

oct‐09

dic‐09

eb‐10

abr‐10

un‐10

go‐10

oct‐10

dic‐10

eb‐11

abr‐11

un‐11

go‐11

oct‐11

dic‐11

eb‐12

abr‐12

un‐12

go‐12

oct‐12

dic‐12

9

d f a j a o d f a j a o d f a j a o d f a j a o d f a j a o d

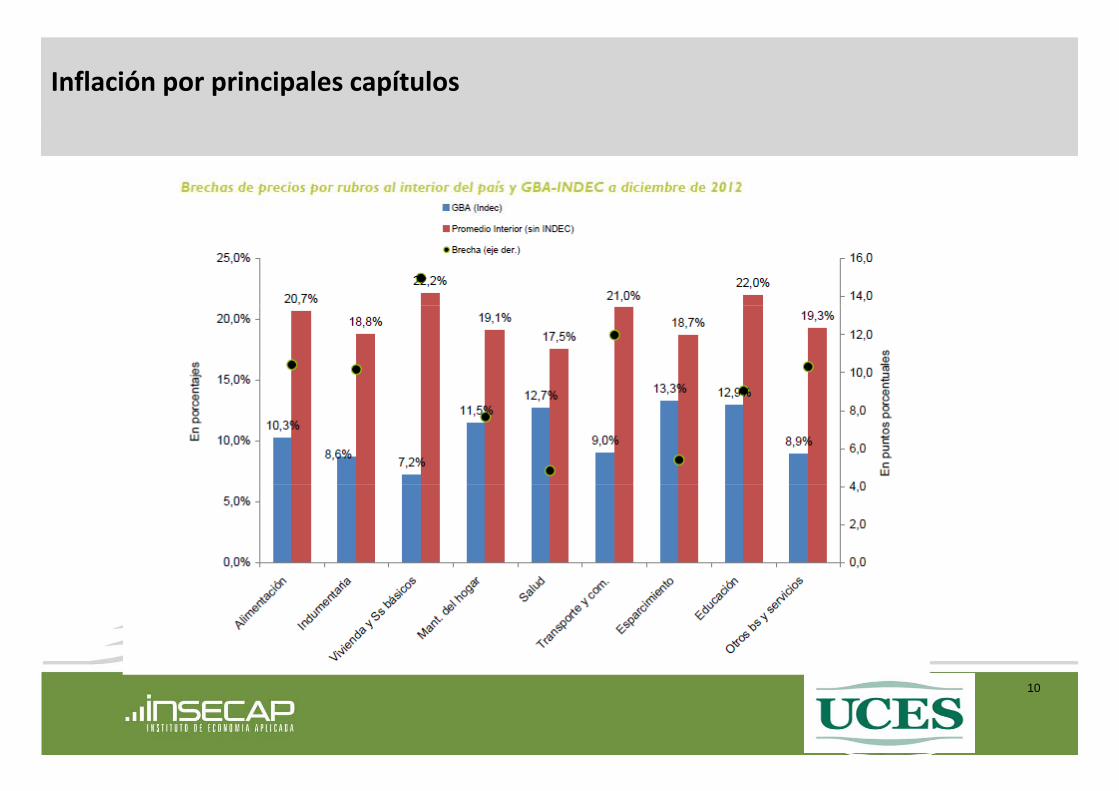

A���������� ���������� ��� MERCOSURInflación por principales capítulos

10

A���������� ���������� ��� MERCOSURDicho escenario revela que la evolución de los precios relativos transables‐no transables experimenta una reversión con respecto a la fase 2002‐2007transables experimenta una reversión con respecto a la fase 2002 2007

600160

Precios relativos transables y no transables

500

600

120

140

160

300

400

80

100

120

200

300

40

60

80

10020

40

IPP/IPC 4p IPC4p IPP manufact.00

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

*

p p

Fuente: CEU UIA en base a información del INDEC y direcciones provinciales de estadísticas

11

y p

A���������� ���������� ��� MERCOSUR

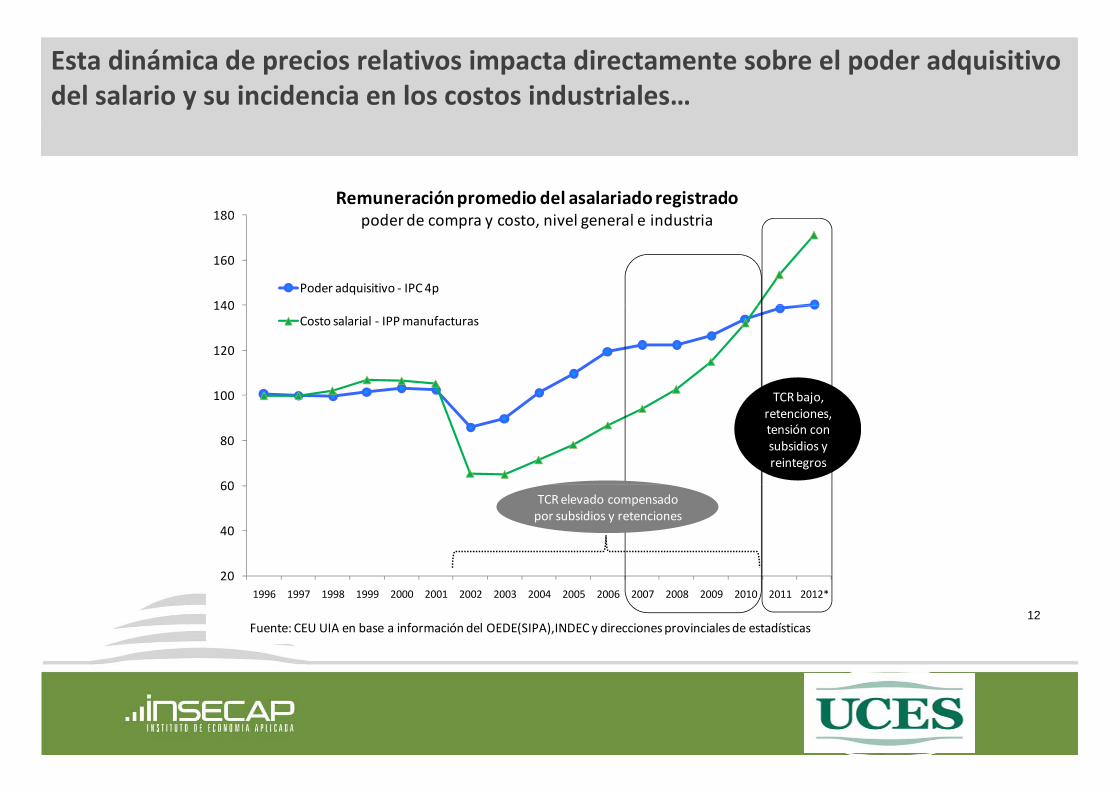

Esta dinámica de precios relativos impacta directamente sobre el poder adquisitivo del salario y su incidencia en los costos industriales…

180Remuneraciónpromedio del asalariado registrado

d d t i l l i d t i

140

160

180

Poder adquisitivo ‐ IPC 4p

poder de compra y costo, nivel general e industria

100

120

140Costo salarial ‐ IPP manufacturas

TCRbajo

60

80

100 TCR bajo,retenciones, tensión con subsidios y reintegros

20

40

60TCRelevado compensado por subsidios y retenciones

12

201996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012*

Fuente: CEU UIA en base a información del OEDE(SIPA),INDEC y direcciones provinciales de estadísticas

A���������� ���������� ��� MERCOSUR

En línea con esto, cabe señalar que durante 2012, la depreciación del dólar oficial no logró compensar la evolución local de los precios…

6 00

Evolución del tipo de cambio bilateral con Estados Unidos$/USD

4,885,00

6,00 $/USD

TCN contra el dólar TCR contra el dólar TCR multilateral

3 00

4,00

2,88

2,00

3,00

0,00

1,00

dic‐01

mar‐02

jun‐02

sep‐02

dic‐02

mar‐03

jun‐03

sep‐03

dic‐03

mar‐04

jun‐04

sep‐04

dic‐04

mar‐05

jun‐05

sep‐05

dic‐05

mar‐06

jun‐06

sep‐06

dic‐06

mar‐07

jun‐07

sep‐07

dic‐07

mar‐08

jun‐08

sep‐08

dic‐08

mar‐09

jun‐09

sep‐09

dic‐09

mar‐ 10

jun‐10

sep‐10

dic‐10

mar‐11

jun‐11

sep‐11

dic‐11

mar‐12

jun‐12

sep‐12

dic‐12

Fuente: CEU ‐ UIA en base a datos del BCRA y institutos provinciales de estadísticas. Serie nominal deflactada por IPC 4 provincias. TCR= TCN($/U$S)/(IPC4p/IPC EEUU)

13

13

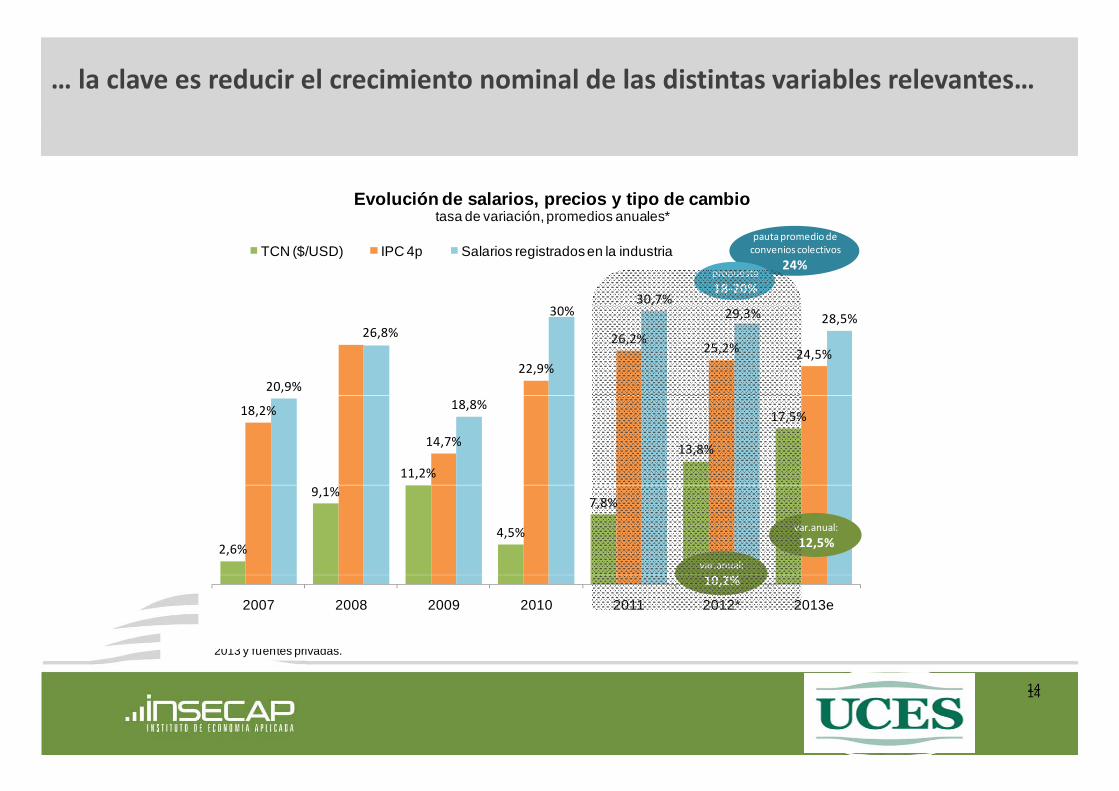

A���������� ���������� ��� MERCOSUR… la clave es reducir el crecimiento nominal de las distintas variables relevantes…

Evolución de salarios, precios y tipo de cambiotasa de variación promedios anuales*

30,7%

tasa de variación, promedios anuales

TCN ($/USD) IPC 4p Salarios registrados en la industriapautapromedio de convenios colectivos

24%propuesta

18‐20%

22,9%

26,2%25,2% 24,5%

20,9%

26,8%

30% 29,3% 28,5%

11,2%

13,8%

17,5%18,2%

14,7%

18,8%

2,6%

9,1%

4,5%

7,8%

var.anual:

var.anual:

12,5%

2007 2008 2009 2010 2011 2012* 2013eFuente: CEU-UIA basado en datos de OEDE, BCRA e institutos provinciales de estadísticas. *Salarios 2012 enero-septiembre según información disponible. TCN: variación i.a. a diciembre. (e) Estimaciones propias basadas en la LNP 2013 y fuentes privadas.

10,2%

1414

A���������� ���������� ��� MERCOSUR

La inflación, las crecientes restricciones cambiarias y tasas domésticas alientan desdoblamiento cambiario

8,00

ólar)

20,0nu

al (%

)

6,00

7,00

io ($

por dó

15,0

nominal an

5,00

po de camb

10,0Tasa

4,00

Tip

5,0

Dólar paralelo "blue" ‐ eje derecho‐Cotización referencia BCRA ‐eje derecho‐Tasa BADLAR

3,00

06‐m

ar‐1

006

‐may

‐1006

‐jul‐1

006

‐sep‐

1006

‐nov

‐1006

‐ene‐

1106

‐mar

‐11

06‐m

ay‐11

06‐ju

l‐11

06‐se

p‐11

06‐n

ov‐11

06‐en

e‐12

06‐m

ar‐1

206

‐may

‐1206

‐jul‐1

206

‐sep‐

1206

‐nov

‐1206

‐ene‐

1306

‐mar

‐13

0,0

Tasa BADLARTasa plazo fijo 30‐44 días minorista

8 marzo 201315

A���������� ���������� ��� MERCOSURA lo que se suma la problemática de las tarifas y subsidios…

8 marzo 201316

A���������� ���������� ��� MERCOSUR

Perspectivas 2013

A���������� ���������� ��� MERCOSUR

Si bien la sequía de este año más leve que en 2009, hubo una contracción de la producción de cereales y oleaginosas. Se espera que la próxima campaña alcance un nuevo récordun nuevo récord…

Producción de granos (en toneladas)

Ot Gi l T i M í S j

Mejora en cultivos de verano (soja y maíz) traerá

flujo de divisas7,897,41612,421,058

13 415 000

97,150,516 94,968,502

103,751,573

91,489,700

99,315,000

Otros Girasol Trigo Maíz Soja

Sequía

Crecimiento del agro explica buena parte de

16,347,722 9,016,373 15,770,847

14 500 000

9,400,000

4,650,365 2,220,706 3,669,165

3,340,000

3,000,000

7,897,416 8,377,132

12,549,700

13,415,000

61 08 429

Sequíaexplica buena parte de

expectativas de crecimiento 201322,016,926

22,676,920 23,004,800

21,000,000

25,500,000

8,372,592

14,500,000

2,483,437 6,779,991

61,708,429

Precio internacional se contrae levemente (USD 540 tonelada de soja)

46,238,087 52,677,371 48,885,703

40 100 00048,000,000

13,079,030

18

30,993,379 40,100,000

182007 /08 2008 /09 2009/10 2010/11 2011/12 2012/13 (e)

A���������� ���������� ��� MERCOSUR2012 cerrará con un crecimiento menor al esperado a comienzo de año, denotando una base de comparación menor para 2013, cuyo crecimiento se estima en un 4%

ArgentinaEvolución del PIB y la producción industrial

PIB a precios de 1993

9,0% 9,2% 8,5%8 7%

9,2%8,9%

10,7%

12,6%

PIB a precios de 1993

Producción Industrial

, ,8,7%

6,8%

,

3 9%

8,0% 8,4%7,5% 7,1%

4 0%

0,9% 0,2%

3,9%

2,0%

3,5%

-1,4%

4,0%3,5%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013a 2013b

19

-5,9%

FUENTE: CEU UIA en base a datos de INDEC LATINFOCUS CEPALy Cámaras empresarias 1919

FUENTE: CEU UIA en base a datos de INDEC, LATINFOCUS, CEPAL y Cámaras empresarias.

Top Related