Languages

Pages

Legal

Modificaciones Tecnológicas, Estructurales y de

Cumplimiento

a los Anexos 20 y 24

WWW.NIUKO.MX

Noviembre 2017

2017-2018

AÑOS DE LA

RESILIENCIA

QUÉ ES LARESILIENCIA

Hay personas que a pesar de nacer y vivir en situaciones

adversas, se desarrollan psicológicamente sanas, incluso

salen fortalecidas

"La tecnología nos permite de manera sigilosa ysilenciosa vigilar el comportamiento de loscontribuyentes sin necesidad de hacer unaauditoría, para realizarla solo en aquellos casosen los que se observa una inconsistencia o algunairregularidad“

Aristóteles Núñez Sánchez

La Tecnología, herramienta indispensable para la Autoridad Fiscal

"La factura electrónica se ha convertido en el ejede la administración tributaria en nuestro país, yMéxico es pionero a nivel mundial en el uso de estaherramienta. Lo que nos permite es tenerinformación virtualmente en tiempo real sobrecómo están intercambiando los contribuyentes,quién compra y quién vende; se generan 200facturas por segundo”

Santín Quiroz

La Tecnología, herramienta indispensable para la Autoridad Fiscal

El incremento en la fiscalización deriva de losnuevos mecanismos de revisión del SAT, como ladetección de movimiento atípicos vía lafacturación electrónica.

Esto permitió crear a la autoridad una plataformaque considera una declaración pre cargada condatos de ingresos, retenciones, pagosprovisionales, deducciones personales yautorizadas.

La Tecnología, herramienta indispensable para la Autoridad Fiscal

Las cantidades que estén amparadas en loscomprobantes fiscales que no reúnan algúnrequisito de los establecidos en los artículos29, 29-A del Código, según sea el caso, ocuando los datos contenidos en los mismosse plasmen en forma distinta a lo señaladopor las disposiciones fiscales, no podrándeducirse o acreditarse fiscalmente.

REGLA DE ORO

Contabilidad Electrónica:

• Versión 1.3 a partir del 1 de Junio 2017

• DOF 6 de Enero 2017 (Anexo 24)

• Versión 1.2 pasó desapercibida toda vez que estaba relacionadocon el envío de los Auxiliares de Folios.

Nuevas Versiones.-

CFDI 3.3:

• Versión 3.3 vigente a partir del 1 de Julio 2017

• DOF 10 de Enero 2017 (Anexo 20)

• Opción para iniciar con su aplicación hasta el 1 de Diciembre2017.

• Comunicado de presa página web del SAT 12 de mayo2017.

Nuevas Versiones.-

Cancelación del CFDI:

• Reforma al CFF artículo 29-A (XXXVI transitorio dela RMF 2017 a partir del 1 de julio 2017)

• Prorroga Cancelación del CFDI a partir del 1 de enerodel 2018

Nuevas Versiones.-

“Complemento 1.3 Contabilidad Electrónica”

Noviembre 2017

Marco normativo:

• Artículo 28 fracción III y IV del CFF.

• Artículo 33 incisos A) y B) del RCFF.

• Regla 2.8.1.6 de la RMF (Forma de generarla e integración)

• Regla 2.8.1.7 de la RMF. (Envío)

Obligación de la Contabilidad electrónica.-

Cont…

• Se modifican 5 xml:

• Balanza de comprobación• Catálogo• Póliza• Auxiliar de Folios• Auxiliara de Cuentas

• No SE CONFIRMÓ OFICIALMENTE pero todoindicaba que a partir del 1 de Junio 2017 la página delSAT, entiéndase Buzón o trámites/trámites/envío dela contabilidad, NO ACEPTARÍA LA VERSIÓN 1.1

Obligación de la Contabilidad electrónica.-

Cont…

• Cambios principales de la versión 1.3:

• En la póliza de egresos se debía reflejar la forma de pagosegún el artículo 33, inciso b), fracción XIII del RCFF

• Regla 2.8.1.18, fracción III de la RMF (NA)

• En esta nueva versión también se debe reflejar laforma en que se COBRÓ.

• Prácticamente se debe elaborar una póliza porcada cobro efectuado, debidamente relacionado yno un acumulado por día e incluso había quieneslo hacían hasta por semana.

Obligación de la Contabilidad electrónica.-

Cont…

• Cambios principales de la versión 1.3:

• Se eliminan los importes negativos. Puedo tener cuentasde activo con naturaleza ACREEDORA o cuentas depasivo con naturaleza DEUDORA.

• Se puede presentar una balanza complementariapero como fecha anterior límite el 1 de enero del2015 (la versión 1.3 validará la fecha límite)

• Permite capturar importes de hasta 22 dígitos,anteriormente solo 14

• Debe reflejarse en los envíos que es la versión 1.3

Obligación de la Contabilidad electrónica.-

Novedades en la emisión del CFDI: Método y Forma de Pago, Destino y COMPLEMENTO DE

PAGO 2.7.1.35

Noviembre 2017

SEMINARIO DEACTUALIZACIONFISCAL

CFDI

Cuando las leyes fiscales obliguen a expedircomprobantes por:

• Actos o actividades que realicen

• Ingresos que perciban

• Retenciones de contribuciones que efectúen

Deberán emitirlos en forma digital

CFDI

POR ACTIVIDAD

EMPRESARIAL

POR HONORARIOS

POR ARRENDAMIENTO

POR NOMINAS

POR ASIMILABLES

POR DIVIDENDOS

POR OBLIGACIONES

EMITIDAS

COMO CONSTANCIA DE RETENCIONES

POR PAGOS

• Artículo 109.- Será sancionado con las mismas penas del delito de

defraudación fiscal, quien:

I. Consigne en las declaraciones que presente para los efectos fiscales,

deducciones falsas o ingresos acumulables menores a los realmente

obtenidos o valor de actos o actividades menores a los realmente

obtenidos o realizados o determinados conforme a las leyes.

En la misma forma será sancionada aquella persona física que perciba

ingresos acumulables, cuando realice en un ejercicio fiscal erogaciones

superiores a los ingresos declarados en el propio ejercicio y no

compruebe a la autoridad fiscal el origen de la discrepancia en los plazos

y conforme al procedimiento establecido en la Ley del Impuesto sobre la

Renta.

III. Se beneficie sin derecho de un subsidio o estímulo fiscal.

IV. Simule uno o más actos o contratos obteniendo un beneficio indebido

con perjuicio del fisco federal.

VIII. Darle efectos fiscales a los comprobantes digitales cuando no

reúnan los requisitos de los artículos 29 y 29-A de este Código.

• Para mayor claridad, el Anexo 20 de la RMISC 2012, publicado en elDOF el 30 de diciembre de 2011 prevé el esquema a seguirse para lacreación del comprobante digital, explicando qué se pondrá en talescampos como se muestra a continuación:

Requisitos: CRITERIO PREVIO JULIO 17

formaDePago

Descripción Atributo requerido para precisar la forma de pago que aplica paraeste comprobante fiscal digital a través de Internet (CFDI). Seutiliza para expresar: Pago en una sola exhibición o número deparcialidad pagada contra el total de parcialidades, Parcialidad 1de X.

Uso Requerido

Tipo Base xs:string

Espacio en Blanco Colapsar

Lo anterior significa, que en el atributo “formaDePago”se espera que se escriba si se trata en una solaexhibición o número de parcialidades.

Requisitos de los Comprobantes Fiscales

metodoDePago

DescripciónAtributo requerido de texto libre para expresarel método de pago de los bienes o serviciosamparados por el comprobante. Se entiendecomo método de pago leyendas tales como:cheque, tarjeta de crédito o débito, depósito encuenta, entre otros.

Lo anterior significa, que en el atributo “metodoDePago” se espera que se escriban leyendas como, cheque, tarjeta de crédito o debito, etc.

Requisitos de los Comprobantes Fiscales

La regla 2.7.1.32 se refiere al atributo metodoDePago.

2.7.1.32. Para los efectos del artículo 29-A, fracciones I y VII, inciso c) del CFF,los contribuyentes podrán incorporar en los CFDI que expidan, laexpresión NA o cualquier otra análoga, en lugar de los siguientesrequisitos:

III. Forma en que se realizó el pago.

DESAPARECE ESTE PÁRRAFOLos contribuyentes podrán señalar en los apartados designados paraincorporar los requisitos previstos en las fracciones anteriores, lainformación con la que cuenten al momento de expedir loscomprobantes respectivos.

La facilidad prevista en la fracción III de esta regla no será aplicable en loscasos siguientes:…

c) Cuando la contraprestación se pague en una sola exhibiciónen el momento en el que se expida el CFDI o haya sido pagada antes dela expedición del mismo.

Requisitos de los Comprobantes Fiscales

… Continuación

Tratándose de los supuestos previstos en los incisos antes

señalados, los contribuyentes deberán consignar enel CFDI la clave correspondiente a laforma de pago, de conformidad con elcatálogo publicado en el Portal del SAT.

El día 3 de junio del 2016 el SAT dio a conocer elCatálogo de Métodos de Pago para el llenado del atributométodo de pago a que se refiere el ANEXO 20 versión3.2 y que debería usar el contribuyente a partir del 15de julio del 2016

Continúan los Cambios a la Facturación Electrónica. Regla 2.7.1.32

... Continuación

2ª MODIFICACIÓN A LA RMF (12 Julio).

2.7.1.32.

… II. Forma en que se realizó el pago, se señalaráconforme al catálogo de formas de pago que señala elAnexo 20, con la opción de indicar la clave 99 “Pordefinir” en el caso de no haberse recibido el pagode la contraprestación, siempre que una vez que sereciba el pago o pagos se emita por cada uno deellos un CFDI al que se le incorpore el“Complemento para recepción de pagos” a que serefiere la regla 2.7.1.35.

Continúan los Cambios a la Facturación Electrónica. Regla 2.7.1.322ª MODIFICACIÓN A LA RMF (18 Julio).

Cuarto. Para los efectos de lo dispuesto en los artículos 29 y 29-A delCFF, los contribuyentes obligados a expedir CFDI podrán optar poremitirlos conforme al Anexo 20 en su versión 3.2. publicado en el DOFel 22 de mayo de 2015, durante el periodo comprendido del 1 de julio al30 de noviembre de 2017.

Quinto. Para los efectos de la regla 2.7.1.35., el Complemento pararecepción de pagos señalado en la misma entrará en vigor a partir del 1de julio de 2017.

Los contribuyentes podrán optar por expedir CFDI usando la

versión 3.3. del Anexo 20 sin incorporar el complementopara recepción de pagos durante el periodocomprendido del 1 de julio al 30 de noviembre de2017.

Sexto. Las adiciones y modificaciones realizadas a las reglas2.7.1.32., y 2.7.1.35., serán aplicables a partir del 1 de julio de2017.

Novedades en la emisión del CFDI: COMPLEMENTO DE PAGO

2.7.1.35

Noviembre 2017

SEMINARIO DEACTUALIZACIONFISCAL

Continúan los Cambios a la Facturación Electrónica. Regla 2.7.1.35

Los cambios a la facturación electrónica no terminan y, alparecer, apenas están comenzando. Después de la entradaen vigor de los cambios al uso del campo “Método depago”, el Servicio de Administración Tributaria (SAT) da aconocer una nueva regla que modifica de formaconsiderable el esquema de facturación ycomprobación de las empresas.

A través de la Regla Miscelánea 2016 2.7.1.35., publicada en elDiario Oficial de la Federación el 14 de julio de 2016, seestablece la obligación de expedir, además delComprobante Fiscal Digital por Internet (CFDI) queampara el total de la operación, un CFDI por cada pagorecibido.

Continúan los Cambios a la Facturación Electrónica. Regla 2.7.1.35

... Continuación

Monto y método de pago

La nueva regla establece que cuando las contraprestaciones no sepaguen en una sola exhibición, se emitirá un CFDI por el valortotal de la operación en el momento en que ésta se realice y

posteriormente se expedirá un CFDI por cada unode los pagos que se efectúen, en el que

se deberá señalar “cero pesos” en el montototal de la operación y como “método de

pago” la expresión “pago” debiendo incorporar

al mismo el “Complemento para pagos”.

Continúan los Cambios a la Facturación Electrónica. Regla 2.7.1.35

... Continuación

2ª MODIFICACIÓN A LA RMF (12 Julio).

2.7.1.35. …, en el que se deberá señalar “cero” en elcampo “Total”, sin registrar dato alguno en loscampos “método de pago” y “forma de pago”,debiendo incorporar al mismo el “Complementopara recepción de pagos” que al efecto publique enel Portal del SAT.

Continúan los Cambios a la Facturación Electrónica. Regla 2.7.1.35

... Continuación

• En consecuencia, la autoridad está implantando unsistema de comprobación tanto de lasoperaciones en su totalidad, como de los flujosde efectivo al tener que documentar en un CFDIcada pago.

Continúan los Cambios a la Facturación Electrónica. Regla 2.7.1.35

... Continuación

Asignación proporcional del pago a los conceptos facturadosAsimismo, en la nueva regla se indica que: el monto del pago seaplicará proporcionalmente a los conceptos integrados en elcomprobante emitido por el valor total de la operación a quese refiere el primer párrafo de la presente regla.

No resulta claro qué es lo que se intenta al indicar que el pago “seaplicará” proporcionalmente a los conceptos integrados en elcomprobante; es decir, al parecer la intención es que seindique que si el pago corresponde al 20% del total, entoncesque se “aplique” un 20% a cada concepto facturado. Estoresulta un tanto confuso, puesto que normalmente los pagos no seaplican a la mercancía facturada, sino a la cuenta por cobrarque se tiene a cargo del cliente. Mayor precisión seránecesaria por parte de la autoridad.

Continúan los Cambios a la Facturación Electrónica. Regla 2.7.1.35

... Continuación

SE ELIMINA ESTE PÁRRAFO:

CFDI de pago para pagos en una exhibición

Los contribuyentes que realicen el pago de la contraprestaciónen una sola exhibición, pero ésta no sea cubierta almomento de la expedición del CFDI, incluso cuando se tratede operaciones a crédito y estas se paguen totalmente en fechaposterior a la emisión del CFDI correspondiente, deberáutilizar, siempre que se trate del mismo ejercicio fiscal, elmecanismo contenido en la presente regla (complementopor cada pago realizado, PERO SOLO SI SE TRATA DELMISMO EJERCICIO) para reflejar el pago con el que seliquide el importe de la operación.

Continúan los Cambios a la Facturación Electrónica. Regla 2.7.1.35

... Continuación

2ª MODIFICACIÓN A LA RMF (12 Julio).

2.7.1.35. … Los contribuyentes que al momentode expedir el CFDI no reciban el pago de lacontraprestación, deberán utilizar el mecanismocontenido en la presente regla para reflejar el pagocon el que se liquide el importe de la operación.

El CFDI con “Complemento para recepción depagos” deberá emitirse a más tardar al décimo díanatural del mes inmediato siguiente al quecorresponda el o los pagos recibidos.

Continúan los Cambios a la Facturación Electrónica. Regla 2.7.1.35

... Continuación

Regulación de la cancelación de comprobantes

Cuando ya se cuente con al menos un CFDI que incorpore el“Complemento para pagos” que acrediten que la contraprestaciónha sido total o parcialmente pagada, el CFDI emitido por el totalde la operación no podrá ser objeto de cancelación, lascorrecciones deberán realizarse mediante la emisión de CFDI deegresos por devoluciones, descuentos y bonificaciones.

Por lo que respecta a la emisión del CFDI con “Complemento parapagos”, cuando en el comprobante existan errores, éste podrácancelarse siempre que se sustituya por otro con los datoscorrectos y cuando se realicen a más tardar el último día delejercicio en que fue emitido el CFDI.

Continúan los Cambios a la Facturación Electrónica. Regla 2.7.1.35

... Continuación

2ª MODIFICACIÓN A LA RMF (12 Julio).

• 2.7.1.35. …realizarse mediante la emisión de CFDI deegresos por devoluciones, descuentos y bonificaciones, estosalvo que exista error en la clave del RFC delreceptor del comprobante, situación en la que elCFDI podrá ser cancelado a condición de que sesustituya y relacione con el nuevo comprobante conla clave del RFC correcta …

• Por lo que respecta a la emisión del CFDI con “Complementopara recepción de pagos”, cuando en el comprobante existanerrores, éste podrá cancelarse siempre que se sustituya porotro con los datos correctos. (ya no habla del ejercicio)

Datos del Pago

• Forma de pago

• Moneda

• Tipo de cambio

• Monto. Curiosamente la regla 2.7.1.35 menciona en su primerpárrafo que en este complemento “se deberá señalar "ceropesos" en el monto total de la operación”. Se deberá señalar elmonto de pago y el CFDI al cual estamos vinculando el pago yaunque mencionemos importes el CFDI está expedido por unimporte de cero pesos, tal y como establece la regla. En loreferente al monto adicionalmente deberá anotarse lossiguientes datos:

Datos del Pago

En lo referente al monto adicionalmente deberá anotarse los siguientes datos:

• Numero de operación generado por el que realiza el pago(Numero de cheque, referencia del banco, clave SPEI, etc.) Estedato es opcional.

• RFC de la institución financiera de donde proviene el pago, siel pago fue en cheque, transferencia o por medio de una institucióndel sistema financiero (Banco, institución financiera, emisor delmonedero electrónico) Este dato es opcional.

• Nombre del banco, si el pago fue en cheque, transferencia o pormedio de una institución del sistema financiero. Este dato esopcional.

• Número de cuenta de donde se originó el pago si el pago fueen cheque, transferencia o por medio de una institución del sistemafinanciero. Este dato es opcional

Datos del Pago

Cont…

• RFC de la institución financiera en donde se recibe elpago, si el pago fue en cheque, transferencia o por medio deuna institución del sistema financiero (Banco, instituciónfinanciera, emisor del monedero electrónico.) Este dato esopcional

• Número de cuenta de donde se recibe el pago si el pagofue en cheque, transferencia o por medio de una institución delsistema financiero. Mínimo 10 caracteres, máximo 50.

Datos del Complemento Fiscal Pagado

• En el cuerpo de este Complemento deberán plasmarselos datos del CFDI que no fue liquidado almomento de su emisión, sino en momento posterior.

• Podrá emitirse solo un comprobante de pagosi en el mismo están incluidos pagos avarios CFDI.

No olvidar que dicho CFDI una vez vinculado a un CFDI“Recepción de pagos” no deberá cancelarse

Datos del Complemento Fiscal Pagado

Cont…

Los datos que deberá contener respecto al comprobante queoriginó la emisión del comprobante de pagos son los siguientes:

• Folio fiscal del comprobante pagado UUID

• Número de serie interno del contribuyente

• Folio del control interno del contribuyente

• Moneda de pago

• Tipo de cambio, si es moneda extranjera

Datos del Complemento Fiscal Pagado

Cont…Los datos que deberá contener respecto al comprobante queorigino la emisión del comprobante de pagos son los siguientes:

• Forma de pago conforme a las claves del nuevo Anexo 20 (01Efectivo, 02 Cheque, 03 Transferencia electrónica, 28 Tarjeta dedebido, 99 Por definir)

• El método de pago de dicho CFDI. Si el pago es total en unasola exhibición se elegirá PUE y si es en parcialidades se elegiráPPD

• Importe del saldo del CFDI antes del pago. Si es elprimero pago el importe será igual al del CFDI. NO DEBE SERCERO.

Datos del Complemento Fiscal Pagado

Cont…Los datos que deberá contener respecto al comprobante queoriginó la emisión del comprobante de pagos son los siguientes:

• Importe pagado. Si el pago del CFDI se realiza enparcialidades solo debemos mencionar el importe del pago queestamos realizando, ya que el sistema capturara los saldosinsolutos.

• Importe saldo insoluto. Remanente a pagar después dedescontar el pago. Algo por destacar es que en lasespecificaciones técnicas se obliga al ProveedorAutorizado de Certificación a validar ciertainformación que debe contener el CFDI al cual vincularel documento Recepción de pagos.

Datos del Complemento Fiscal Pagado

Cont…

Los datos que debe tener el CFDI sobre el cual se aplicaran lospagos son:

• Fecha ser igual o posterior a la fecha del CFDI.

• Forma de pago no debe ser NA.

• Los pagos no deben ser superiores al CFDI o su saldo insoluto

• Ser un CFDI de ingreso, TIPO “PAGO” P

COMENTARIOS FINALES DEL CFDI DE PAGO

Derivado de lo anterior los Proveedores Autorizados deCertificación deberán actualizar sus sistemas para estar encondiciones de poder emitir este Complemento para los CFDI.

Con tantos campos por llenar será un tanto complicado llenar esteComplemento en el portal Gratuito del SAT.

Posibles nuevas modificaciones y adecuaciones por parte del SATconforme se vayan presentando complejidades prácticas yperfecciona su uso conforme la calidad de la información recibida

Recomendamos tomar nota de lo anterior para empezar a realizarpruebas durante estos meses antes de la entrada en vigor obligatoriade dicho complemento de pagos, esto a partir del 1º. deDiciembre de 2017

CASO PRÁCTICO PAGO

Clientes 200.00

Venta 200.00

Clientes 10.00

Complemento Clientes 190.00

Ventas 200.00

Complemento Clientes 50.00

Ganancia Cambiaria 50.00

VENTA DE 10 USD AL TC DE CAMBIO $ 20.00, EL DÍA 10 DE ENERO

LO IDEAL SERÍA:

TC CIERRE MES $ 25.00 DE 31 DE ENERO

CASO PRÁCTICO PAGO

Complemento Clientes 50.00

Ganancia Cambiaria 50.00

Clientes 10.00

Complemento Clientes 290.00

TOTAL 300.00

1 USD EQUIVALE A $ 30.00

Por lo tanto: 1/30 = 0.03333

PAGO DE $ 100.00 A CUENTA DE FACTURA DE 10 USD TC $ 30.00

SALDO EN CLIENTES

UNIDAD DE EQUIVALENCIA EN TC ORIGEN

CASO PRÁCTICO PAGO

Bancos 100.00

Clientes 3.33

Complemento Clientes 96.67

SI PAGO SF

Clientes 10.00 3.33 6.67

Complemento Clientes 290.00 96.67 193.33

TOTAL 300.00 100.00 200.00

ASIENTO CONTABLE APLICACIÓN DEL PAGO DE $ 100.00

SALDO FINAL DE CLIENTES

Nueva Versión

3.3

Nuevo Anexo 20 versión 3.3

ANTECEDENTE

• Cambios cada 5 años:

– 2006 anteproyecto para facturar de forma electrónica.

– 2007 opcional factura electrónica

– 2012 cambios (luego de 5 años):

• Forma de Pago

• Método de Pago

• 4 Dígitos de la cuenta o Tarjeta

• Lugar de expedición

– 2017 ¿Qué creen que está pasando?

• Poca Eficiencia en la facturación que genera EVASIÓN.

• Complejidad para identificar la forma en que se reflejaron losimpuestos

• Complejidad para relacionar e identificar los cobros y pagosefectuados de las facturas

• Comprobantes con valor de cero o negativos

• Registro no estandarizado de campos

• Receptores Inexistentes (validación del RFC)

Nuevo Anexo 20 versión 3.3

6 Razones de la Nueva Versión

Según el SAT recibió 6 mil 142 millones de facturas al cierre de 2016, de las cuales se estima que 4.5 por ciento tuvieron errores en información

Cont…

Con las 6 razones de la nueva versión la Autoridadpretende entre otras cosas:

• Calcular los impuestos

• Conocer, identificar plenamente los productos y elinventario de los contribuyentes

• Estandarizar y unificar catálogo de productos paratodos los contribuyentes

Nuevo Anexo 20 versión 3.3

6 Razones de la Nueva Versión

• Se elimina el domicilio fiscal del emisor y del receptor(opcional)

• En caso de un cliente extranjero se deberá señalar elID y el país de residencia

• Cálculo de impuestos por producto (base, tasa/cuota)

• No acepta el valor de cero. Si se requiere aplicar undescuento, debe ser en el campo predefinido para esteconcepto

• Inclusión de datos como moneda y régimen fiscal(RMF 2.7.1.32 NA)

Nuevo Anexo 20 versión 3.3

Nuevas Características

Cont…

• Validación del RFC

• Según INEGI somos 110 M de mexicanos

• Según el SAT son 135 M de asalariadosregistrados.

GRACIAS A LA HERRAMIENTA DE SAN GOOGLE

Nuevo Anexo 20 versión 3.3

Nuevas Características

• 22 nuevos campos:

• De 3 tipos:

• Obligatorios (14)

• Opcionales

• Condicionales (si sucede A en consecuencia aplica B)

• 46 Reglas de validación, anteriormente eran 5 hasta la versión3.2

Nuevo Anexo 20 versión 3.3

MÁS NOVEDADES

Nuevo Anexo 20 versión 3.3

MÁS NOVEDADES

Requerido

• Es obligatorioregistrarlos

• Ejemplos: RFC delemisor, RFC delreceptor, Lugar deexpedición, Total.

Opcional

• Es opción registrarlos,el contribuyente puedeo no capturarinformación en elcampo.

• Ejemplos: Serie, Folio, Nombre del emisor

Condicional

• Deberán informarsesiempre que aplique elsupuesto conforme a laoperación que amparael comprobante que seestá expidiendo, asícomo la informaciónproporcionada enalgún otro campo.

• Ejemplo: El Tipo decambio se deberegistrar cuando lamoneda es distinta deMXN

Cont..

• 17 catálogos, el más complejo el de productos yservicios (52,839 - STD a nivel mundial ONU)

00 Segmento:

00 Familia

00 Clase

00 Producto

Nuevo Anexo 20 versión 3.3

MÁS NOVEDADES

Cont..

00 Segmento:

10 AL 15 Materia Prima20 AL 27 Equipo industrial30 AL 41 Componentes y suministro42 AL 60 Uso Final70 AL 94 Servicio95 Terrenos/Inmuebles

Nuevo Anexo 20 versión 3.3

MÁS NOVEDADES

Catálogos

17 Catálogos

MetodoPago

CodigoPostal

Pais

ClaveProdServ

ClaveUnidad.

Aduana

PatenteAduanalMoneda

FormaPago

Impuesto

RegimenFiscal

TasaOCuota

NumPedimentoAduana

UsoCFDITipoDe

Comprobante

TipoFactor TipoRelacion

Cont…

• Unidad de Medida

• Catálogo de ingles modificado al español

• Sobre el uso de las claves del Catálogo "Unidad demedida" para el CFDI V. 3.3. Si una empresa quepor ejemplo, vende huevo, en diferentesempaques; caja con 360 piezas (30 empaques de 1docena), caja con 10 conos de 30 piezas c/u, ypiezas individuales

Nuevo Anexo 20 versión 3.3

MÁS NOVEDADES

Cont…

• Unidad de Medida

• Cuando venda un empaque de 1 docena de huevosdeberá utilizar la clave en unidad de medida, DPC,"docena de piezas", que según el Sat es: la unidadde recuento para definir el número de piezas enmúltiplos de 12 (pieza: un solo artículo, el artículoo ejemplar).

Nuevo Anexo 20 versión 3.3

MÁS NOVEDADES

Cont…

• Unidad de Medida

• Y si vende 10 huevos, debería usar la clave "EA,Pieza, que es la Unidad de conteo que define elnúmero de elementos considerados como unidadesseparadas". O bien puede usar la clave H87, Pieza,que es la "Unidad de conteo que define el númerode piezas (pieza: un solo artículo, artículo oejemplar).

Nuevo Anexo 20 versión 3.3

MÁS NOVEDADES

Cont…

• Unidad de Medida

• Y si la persona encargada de elaborar loscomprobantes no tiene bien claro estoscriterios, pues... facilito, ¿verdad?Tendremos a los contadores queahora también deberán ser“CFDIdologos”

Nuevo Anexo 20 versión 3.3

MÁS NOVEDADES

Cont…

• Nombre o razón social (opcional)

• Uso:• G gasto• I Inversión• D Deducción Personal• P Por definir

• Datos Generales del complemento:

• Forma de PAGO cambió a Método de PAGO yVICEVERSA.

Nuevo Anexo 20 versión 3.3

MÁS NOVEDADES

Cont…

• Unificación del catálogo de monedas

• Porcentaje de variación +/- contra TC DOF

• Clave de Confirmación

• Factura de 20 M por ingresos (MODIFICACION A100M)

• Sueldos de 400 mil pesos.

Nuevo Anexo 20 versión 3.3

MÁS NOVEDADES

Cont…

• CFDI relacionados

• Diferentes momentos Factura contra el ingreso

• Sustitución de un CFDI por error

• Clave 04 (en lugar de cancelar el CFDI anterior)

Nuevo Anexo 20 versión 3.3

MÁS NOVEDADES

Nuevo Anexo 20 versión 3.3Cont…FORMA DE PAGO

Nuevo Anexo 20 versión 3.3Cont…FORMA DE PAGO

Nuevo Anexo 20 versión 3.3Cont…TIPO DE COMPROBANTE

Nuevo Anexo 20 versión 3.3Cont…MÉTODO DE PAGO

Nuevo Anexo 20 versión 3.3Cont…MÉTODO DE PAGO

Nuevo Anexo 20 versión 3.3Cont…USO DEL CFDI

Nuevo Anexo 20 versión 3.3Cont…USO DEL CFDI

Fecha inicio de vigencia Fecha fin de vigencia Versión Revisión

01/01/2017 1.0 0

c_UsoCFDI Descripción Física Moral

G01 Adquisición de mercancias Sí Sí

G02 Devoluciones, descuentos o bonificaciones Sí Sí

G03 Gastos en general Sí Sí

I01 Construcciones Sí Sí

I02 Mobilario y equipo de oficina por inversiones Sí Sí

I03 Equipo de transporte Sí Sí

I04 Equipo de computo y accesorios Sí Sí

I05 Dados, troqueles, moldes, matrices y herramental Sí Sí

I06 Comunicaciones telefónicas Sí Sí

I07 Comunicaciones satelitales Sí Sí

I08 Otra maquinaria y equipo Sí Sí

Aplica para tipo persona

Catálogo de uso de comprobantes.

Nuevo Anexo 20 versión 3.3Cont…USO DEL CFDI

c_UsoCFDI Descripción Física Moral

D01 Honorarios médicos, dentales y gastos hospitalarios. Sí No

D02 Gastos médicos por incapacidad o discapacidad Sí No

D03 Gastos funerales. Sí No

D04 Donativos. Sí No

D05Intereses reales efectivamente pagados por créditos hipotecarios

(casa habitación).Sí No

D06 Aportaciones voluntarias al SAR. Sí No

D07 Primas por seguros de gastos médicos. Sí No

D08 Gastos de transportación escolar obligatoria. Sí No

D09Depósitos en cuentas para el ahorro, primas que tengan como

base planes de pensiones.Sí No

D10 Pagos por servicios educativos (colegiaturas) Sí No

P01 Por definir Sí

Aplica para tipo persona

Nuevo Anexo 20 versión 3.3Cont…USO DEL CFDI

c_UsoCFDI Descripción Física Moral

P01 Por definir Sí

Aplica para tipo persona

Nuevo Anexo 20 versión 3.3Cont…CLAVE DEL PRODUCTO O SERVICIO

Ejemplo.- CLAVE DEL PRODUCTO O SERVICIO

46101800 Accesorios de armas y municiones

46101801 Estuches para revólveres

46101802 Cinturón para cartuchos

46111500 Bombas y granadas

46111501 Granadas

46111502 Minas

46111503 Bombas de mortero

46111600 Sistemas de armas

46111601 Sistemas de cañón de cadena

46111602 Sistemas de ametralladora gatling

46111700 Sensores de rayos infrarrojos (IR)

46111701 Enfriadores infrarrojos ir

46111702 Detectores infrarrojos ir

46111703 Iluminadores infrarrojos ir

46111704 Receptores infrarrojos ir

46111705 Telescopios infrarrojos ir

46111800 Armas Navales

46111801 Torpedos

46121500 Misiles teledirigidos

46121501 Misiles aire a aire

46121502 Misiles antiaéreos

46121503 Misiles antimisiles

46121504 Misiles anti barcos

46121505 Misiles antitanques

46121506 Misiles balísticos

46121507 Misiles de crucero

46121508 Misiles superficie a aire

46121509 Misiles antibalísticos

46121510 Misiles superficie a superficie

46121511 Misiles aire a superficie

46181548 Delantal de soldadura

46181549 Bufandas

46181550 Bufandas protectoras

46181551 Chaqueta de malla protectora

46181552 Lámpara de cabeza para minería

46181600 Calzado de protección

46181601 Calzado para demorar el fuego

46181602 Calzado protector contra materiales

46181603 Calzado para cuartos de limpieza

46181604 Botas de seguridad

46181605 Zapatos de seguridad

46181606 Forros para calzado

46181607 Zuecos protectores

46181608 Sandalias protectoras

46181609 Plantillas protectoras

46181610 Zapatos aislados para clima frío

46181611 Botas impermeables

46181612 Botas militares

46181613 Botas para escalar montañas

46181700 Protectores de cara y cabeza

46181701 Cascos

46181702 Escudos faciales

46181703 Máscaras de soldadura

46181704 Cascos de seguridad

46181705 Cascos para motociclistas

46181706 Partes de cascos o accesorios

46181707 Partes de escudos faciales o accesorios

46181708 Red protectora para el cabello

46181709 Kit de protección facial

46181710 Capucha protectora

46181711 Casco de soldadura

46181800 Protección y accesorios para la visión

46181801 Sujetadores o estuches de anteojos

46181802 Anteojos de seguridad

46181803 Protectores de ojos

46181804 Gafas protectoras

46181805 Filtros de despliegue de video

46181806 Limpiadores de lentes

46181808 Cubiertas protectoras para gafas de

Existen 52,838 descripciones listadas que pueden ser utilizadas

93161609 Arancel o tarifa

93161700 Administración tributaria

93161701 Recaudación de impuestos

93161702 Incentivos tributarios

93161703 Sistemas tributarios

93161704 Administración de ingresos tributarios

93161800 Temas tributarios

93161801 Reforma tributaria

93161802 Política fiscal

93161803 Investigación tributaria

93161804 Crédito fiscal de inversión

93161805 Deducciones tributarias

93161806 Evasión fiscal

93161807 Refugios o paraísos fiscales

93161808 Declaración de renta

93171500 Política comercial

93171501 Acuerdos comerciales

93171502 Negociaciones comerciales

93171503 Formulación de políticas nacionales de productos básicos

93171504 Desarrollo de pequeñas industrias

93171600 Comercio internacional

93171601 Acuerdos internacionales sobre productos básicos

Nuevo Anexo 20 versión 3.3Cont…CLAVE DEL PRODUCTO O SERVICIO

Manejo de los Anticipos

Consideraciones previas:

• Este procedimiento es sólo para la facturación de operaciones en lascuales existen pagos de anticipos, por lo que es importante tener encuenta lo siguiente:

• Si la operación de que se trata se refiere a la entrega de unacantidad por concepto de garantía o depósito, no estamos anteel caso de un anticipo

• En el caso de operaciones en las cuales ya exista acuerdo sobre elbien o servicio que se va a adquirir y de su precio, estamos anteuna venta en parcialidades y no ante un anticipo.

Manejo de Anticipos.-

Consideraciones previas:

• Solo estamos ante un caso de anticiposcuando:

• No se conoce o no se ha determinado el bien oservicio que se va a adquirir o el precio delmismo.

Manejo de Anticipos.-

Dos tratamientos de Anticipos:

A. Facturación aplicando anticipo con CFDI de egreso.

I. Emisión de un CFDI por el valor del anticiporecibido:

El contribuyente al momento de recibir unanticipo debe emitir comprobante fiscal digital porInternet (CFDI) por el valor del anticipo

II. Emisión de un CFDI por el valor total de laoperación.

El contribuyente al momento de concretar laoperación y recibir el pago de lacontraprestación, debe emitir un CFDI de tipo “I”(Ingreso)

Manejo de Anticipos.-

A. Facturación aplicando anticipo con CFDI de egreso.

III. Emisión de un CFDI tipo “Egreso”.

Posteriormente a la emisión del CFDI por el valortotal de la operación, el contribuyente debe emitirun CFDI de Tipo “Egreso” por el valor delanticipo aplicado

Se precisa que la fecha de emisión del CFDI por el valortotal de la operación y el CFDI de “Egreso” debe ser lamisma, debiendo emitir primero el CFDI por el valortotal de la operación y posteriormente el CFDI de“Egreso”.

Manejo de Anticipos.-

B. Facturación aplicando anticipo con remanente dela contraprestación.

I. Emisión de un CFDI por el valor del anticiporecibido:

El contribuyente al momento de recibir un anticipodebe emitir comprobante fiscal digital porInternet (CFDI) por el valor del anticipo

II. Emisión de un CFDI por el remanente de lacontraprestación, relacionando el anticipo recibido

El contribuyente al recibir el pago del remanentede la contraprestación, debe emitir un CFDIpor el monto del remanente

Manejo de Anticipos.-

• Repercusión desde el Punto de Vista Fiscal.

Cabe mencionar que este tratamiento que propone el SAT esúnicamente para efectos de comprobantes fiscales, pero aúnno queda resuelto el problema que se genera en pagosprovisionales, ya que se debe recordar que estos pagos noes posible disminuir ingresos con los montos dedescuentos o bonificaciones, por lo que no seríaposible jurídicamente aplicar los CFDI de egresodescritos en esta guía para ajustar el monto deingresos, de forma que el contribuyente no se vea en elproblema de tener que acumular un mismo ingreso dosveces: Una vez en la emisión del CFDI del anticipo, y unasegunda ocasión al momento de expedir el CFDI del resto dela operación.

Manejo de Anticipos.-

• Repercusión desde el Punto de Vista Fiscal.

La autoridad deberá proveer alguna regla o facilidad enla que se puedan no considerar los ingresos que estánsiendo facturados, pero cuya acumulación se realizó enmeses o años anteriores (cuando se recibió el anticipo),de otra forma, los contribuyentes enfrentaráninseguridad jurídica en cuando al manejo de sus pagosprovisionales.

3.2.25 RMF 2017 2ª Modificación Anticipos en el PP3.2.4 RMF 2017 Costo Estimado de los Anticipos

Manejo de Anticipos.-

Cancelación del

CFDI

Artículo 29-A Cancelación de CFDI’s

Se adiciona a la redacción del artículo 29-A un cuarto yquinto párrafos:

Los comprobantes fiscales digitales por Internet sólo podráncancelarse cuando la persona a favor de quien se expidanacepte su cancelación.

El Servicio de Administración Tributaria, mediante reglas decarácter general, establecerá la forma y los medios en los que sedeberá manifestar dicha aceptación.

REFORMA 2017 | CFF

Transitorio Sexto, Fracción I:

La adición de los párrafos cuarto y quinto del artículo 29-Adel Código Fiscal de la Federación, entrará en vigor el 1 demayo de 2017.

Regla 2.7.1.38 Aceptación del receptor paracancelación del CFDI

Cuando un contribuyente requiera cancelar un CFDI, elemisor deberá enviar al receptor, una solicitud a través debuzón tributario,

El receptor deberá contestar, a través de buzón tributario,en un plazo de 72 horas, la aceptación o rechazo, a lacancelación del CFDI.

Si transcurridas las 72 hrs, el receptor no ha contestado, seconsidera que este acepta la cancelación.

Continúan los Cambios a la Facturación Electrónica. Regla 2.7.1.38

... Continuación

2ª MODIFICACIÓN A LA RMF (12 Julio).

2.7.1.38.

• El receptor del comprobante fiscal deberá manifestar através del mismo medio, a más tardar dentro de lostres días siguientes contados a partir de larecepción de la solicitud de cancelación de CFDI,la aceptación o negación de la cancelación del CFDI.

Regla 2.7.1.39 Cancelación del CFDI sin aceptacióndel receptor En los siguientes casos:

g) Que amparen retenciones einformación de pagos.

h) Expedidos en operacionesrealizadas con el público engeneral de conformidad con laregla 2.7.1.24.

i) Emitidos a residentes en elextranjero para efectos fiscalesconforme a la regla 2.7.1.26.

j) Cuando la cancelación se realicedentro de las 72 horas inmediatassiguientes a su expedición.

a) Que amparen ingresos por un monto de hasta $5,000.00

b) Por concepto de nómina.

c) Por concepto de egresos.

d) Por concepto de traslado.

e) Por concepto de ingresos expedidos a contribuyentes del RIF.

f) Emitidos a través de la herramienta electrónica de "Mis cuentas" en el aplicativo "Factura fácil".

Transitorio Trigésimo Sexto. Las reglas referentes a la autorización del receptor del CFDI para que el emisor pueda cancelar un CFDI (2.7.1.38. y 2.7.1.39.), serán aplicables a partir del 1 de julio de 2017.

Continúan los Cambios a la Facturación Electrónica. Regla 2.7.1.39... Continuación

2ª MODIFICACIÓN A LA RMF (12 Julio).2.7.1.39.

• j) Cuando la cancelación se realice dentro de los tres días siguientes a su expedición.

• k) Por concepto de ingresos, expedidos por contribuyentes que enajenen bienes, usen o gocen temporalmente bienes inmuebles, otorguen el uso, goce o afectación de un terreno, bien o derecho, …QUÉ ALGUIEN ME EXPLIQUE????

• l) Emitidos por los integrantes del sistema financiero.

Modificaciones al anexo 20 del 27 de junio 2017

Y siguen los cambios y los ajustes a la versión 3.3 del CFDI

a) c_ClaveUnidad - Se adicionaron 686 claves de unidades de medida, anteriormente contenía 1732 claves y actualmente contiene 2418 claves.

b) c_FormaPago - Se adicionó la clave “30” correspondiente a “Aplicación de anticipos”.

c) c_MetodoPago - Se eliminó del catálogo “PIP”.

d) c_TipoRelacion - Se adicionó la clave “07” que corresponde a “CFDI por aplicación de anticipo”.

Factura Global Ventas al Público en GeneralERRORES DE ORTOGRAFÍA DEL COMUNICADO

Regla 2.7.1.24.- Metodología para la factura Global de ventas al público en general.

El CFDI global en donde consten las operaciones celebradas con el público engeneral, deberá remitirse al SAT o al proveedor de certificación de CFDI, segúnsea el caso dentro de las 72 horas siguientes al cierre de lasoperaciones realizadas de manera diaria, semanal, mensual obimestral.

En operaciones en dónde a pesar de que se trate de las celebradas con el públicoen general, el pago se haga en parcialidades o de manera diferida, esdecir no se pague al momento de realizar la operación, no aplica la facilidadcontenida en la regla 2.7.1.24 y por tanto no se puede emitir uncomprobante simplificado en lugar de un CFDI al cliente, y se deberá ensu lugar observar lo dispuesto en las reglas 2.7.1.32 y 2.7.1.35.

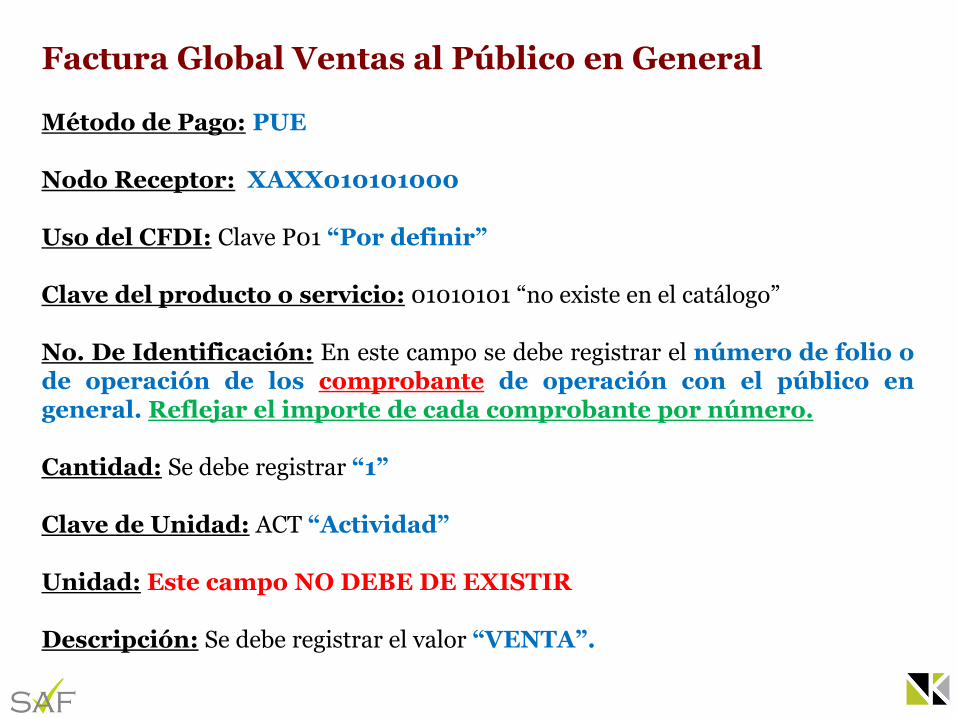

Factura Global Ventas al Público en General

Método de Pago: PUE

Nodo Receptor: XAXX010101000

Uso del CFDI: Clave P01 “Por definir”

Clave del producto o servicio: 01010101 “no existe en el catálogo”

No. De Identificación: En este campo se debe registrar el número de folio ode operación de los comprobante de operación con el público engeneral. Reflejar el importe de cada comprobante por número.

Cantidad: Se debe registrar “1”

Clave de Unidad: ACT “Actividad”

Unidad: Este campo NO DEBE DE EXISTIR

Descripción: Se debe registrar el valor “VENTA”.

10 COSAS QUE DEBEN SABER DEL CFDI 3.3

1 No le entiendo ni NADA

2 Ningún proveedor la tiene lista.

3 Nadie está preparado para emitirla.

4 El SAT le sigue haciendo cambios.

5 Que alguien nos explique el anexo 20.

6 Tenemos un periodo de transición.

7 Las conferencias que da el SAT no te sacan de las dudas.

8 Estamos bien preocupados.

9 Falta muy poco para su entrada en vigor. OBLIGATORIA

10 El que nada sabe... está igual que nosotros.

ANTES DE IMPLEMENTAR LA NUEVA VERSIÓNDE COMPROBANTES 3.3, SE RECOMIENDA:

• Checar, en la Constancia de Situación Fiscal, las Actividades Económicas que tiene dadas de alta el Contribuyente. (De esto dependerán los productos/servicios que puede facturar)

• Checar que el código postal del emisor se encuentre en el catálogo publicado por el SAT

• Si cuentan con un sistema de facturación que almacene una base de datos de Clientes, verificar con los clientes frecuentes (crédito) los datos de RFC y Código Postal. Depurar el catálogo de clientes por datos duplicados o erróneos.

• Si se utiliza un catálogo de productos/servicios para facturar, analizarlos para su correcta identificación y relación con el Catálogo de Prod/Ser. Publicado por el SAT. Si no se cuenta con un catálogo interno previo, analizar su elaboración.

• Realizar un inventario previo al inicio de la emisión de CFDI V 3.3

• Preferentemente, iniciar con la nueva versión al principio de mes, para no tener en convivencia 2 versiones de timbrado de CFDI simultáneamente.

ANTES DE IMPLEMENTAR LA NUEVA VERSIÓNDE COMPROBANTES 3.3, SE RECOMIENDA:

• Considerar, para efecto de control interno, iniciar la facturación con un folio y/0 serie diferente, para tener una mejor identificación de los comprobantes emitidos con la nueva versión.

• Revisar la cartera de Clientes para identificar los créditos emitidos con la versión 3.2, que no requerirán Complemento de Pagos.

PRECISIONES DEL CFDI DEL 7 DE SEPT 2017

En la emisión de comprobantes en versión 3.2 durante el periodo del 1de julio y el 30 de noviembre de 2017, cuando no se haya realizado elpago se seguirá aplicando NA en el método de pago, la clave “99” Pordefinir que hace mención la regla 2.7.1.32 de la Segunda modificacióna RMF 2017 , sólo será aplicable para comprobantes emitidos con laversión 3.3.

Los primeros meses de vigencia de la versión 3.3 del CFDI (CUÁNTOSMESES???), la clave de productos y servicios al ser un tema nuevo,

no será necesario corregir algunasclasificaciones que se hayan realizadomientras los proveedores y los clientes vayan estableciendo acuerdos yusos respectivos de sus productos y servicios. Es importantemencionar, que no indica el periodo exacto de está “facilidad”transitoria.

NUEVOS CAMBIOS DEL CFDI DEL 7 DE SEPT 2017

• Pregunta 14

Complemento de pago no puede expedirse con una fecha de pagofuturo

• Pregunta 15

Fecha que debe reflejarse en el complemento de pago cuando seliquida con cheque

Fecha en que el cheque fue entregado al acreedor,independientemente de la fecha en que el mismo se haga efectivo(deposite) ????????????? Y EL FLUJO PARA IVA

• Pregunta 17

Para acreditar o en su caso deducir, se debe contar con elcomplemento de pago (pero la fecha de dicho pago en caso de uncheque ya no coincide con el abono y cargo respectivos en los estadosde cuenta y el artículo 11 de la LIVA dónde quedó??)

Cuando se entregan al trabajador para que realice una comisión = viaje

003 = ingreso NO acumulable

Si no realiza el viaje debe reintegrar

Cuando regresa del viaje

Viáticos comprobados OK / Si 152 RLISR

Viáticos NO comprobados / No requisitos / No 152 RLISR

Ingreso Gravado Ingreso Exento

CFDI Viáticos / SUPUESTOS. Versión Anterior

Importe entregado < reportado en el CDFI

Importe entregado > reportado en el CFDI

c_TipoDeduccion Descripción

081 Ajuste en Viáticos (entregados al trabajador)Corrección al CFDI

POR LA MISMA

CANTIDAD

Cuándo se entregan al trabajador

para que realice una comisión = viaje

Si no realiza el

viaje debe

reintegrar

Cuándo regresa del viaje

Viáticos comprobados OK

/ Si 152 RLISR

Viáticos NO comprobados /

No requisitos / No 152 RLISR

CFDI Viáticos EJEMPLO – Nueva VERSIÓN

Cátalogo SATConcepto

SATDescripción SAT

Concepto

CompañíaDescripción Compañía

Importe

Gravado

Importe

Exento

c_TipoOtroPago 003 Viáticos (entregados al trabajador). XXX Anticipo Viáticos 0 5,000

Deducciones

CátalogoConcepto

SATDescripción SAT

Concepto

CompañíaDescripción SAT Importe

c_TipoDeduccion 081Ajuste en Viáticos (entregados al

trabajador)XXX Ajuste en viáticos 5,000

Percepciones

Cátalogo SATConcepto

SATDescripción SAT

Concepto

CompañíaDescripción Compañía

Importe

Gravado

Importe

Exento

c_TipoPercepcion 050 Viáticos XXX Viáticos Entregados al Trabajador 1,000 4,000

Corrección

al CFDI

Corrección Viáticos

Deducciones

CátalogoConcepto

SATDescripción SAT

Concepto

CompañíaDescripción SAT Importe

c_TipoDeduccion 100 Ajuste en Viáticos exentos XXX Ajuste en viáticos 800

El miércoles 20 de septiembre, Carolina exhibe al departamento de RH el CFDI por $800 pesos, por lo que se procede corregir el registro y considerarlo como exento.

Percepciones

Cátalogo SATConcepto

SATDescripción SAT

Concepto

CompañíaDescripción Compañía

Importe

Gravado

Importe

Exento

c_TipoPercepcion 050 Viáticos XXX Viáticos Entregados al Trabajador 0 800

CFDI Viáticos EJEMPLO – Nueva VERSIÓN

Importe entregado < comprobado

Importe entregado > comprobado

Trabajador debe reintegrar

la diferencia a la Compañía

Percepciones

Cátalogo SATConcepto

SATDescripción SAT

Concepto

CompañíaDescripción Compañía

Importe

Gravado

Importe

Exento

c_TipoOtroPago 003 Viáticos (entregados al trabajador) XXX Anticipo Viáticos XX

c_TipoPercepcion 050 Viáticos XXX Viáticos Entregados al Trabajador 0 XX

Deducciones

CátalogoConcepto

SATDescripción SAT

Concepto

CompañíaDescripción SAT Importe

c_TipoDeduccion 081Ajuste en Viáticos (entregados al

trabajador)XXX Ajuste en viáticos XX

CFDI Viáticos EJEMPLO – Nueva VERSIÓN

WWW.NIUKO.MX

QUERETARO

Lago Bacalar 109

Lomas San Pablo, 76125

Querétaro, Qro.

(442) 642 53 00

SAN LUIS POTOSI

Av. Carranza 2076, Piso 1 Int. 12

Colonia Polanco, 78220

San Luis Potosí, S.L.P.

(444) 811 53 80

AGUASCALIENTES

Av. Canal Interceptor 919 Int. “J”

Las Arboledas, 20020

Aguascalientes, Ags.

(449) 153 36 30

Francisco Argüello

Francisco Hernández

Guillermo Diosdado