Languages

Pages

Legal

1

1. MODELO DE REGRESIÓN SIMPLE1. MODELO DE REGRESIÓN SIMPLE

Profesor: Barland A. Huamán Bravo

Agosto 2011

UNIVERSIDAD NACIONAL AGRARIA DE LA SELVAUNIVERSIDAD NACIONAL AGRARIA DE LA SELVA

DEPARTAMENTO ACADÉMICO DE CIENCIAS ECONÓMICASDEPARTAMENTO ACADÉMICO DE CIENCIAS ECONÓMICAS

ÁREA DE MÉTODOS CUANTITAVOSÁREA DE MÉTODOS CUANTITAVOS

2

1. FUNCIÓN DE DENSIDAD NORMAL Y REGRESIÓN.

2. EL MODELO DE REGRESIÓN SIMPLE

3. EL TÉRMINO DE PERTURBACIÓN

4. LOS SUPUESTOS CLÁSICOS

ESQUEMA

3

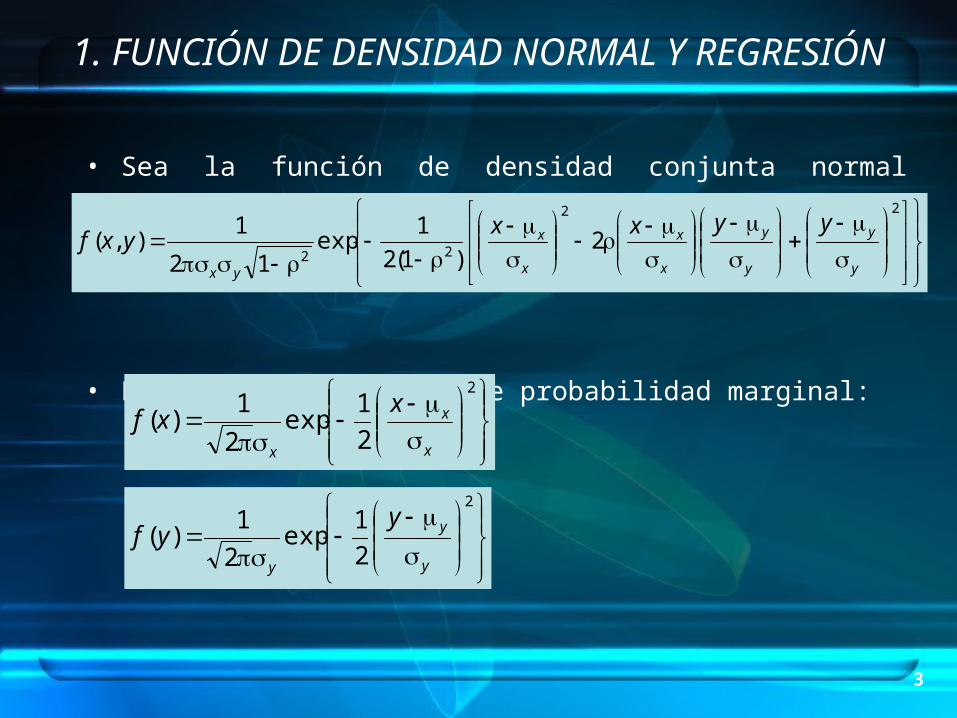

• Sea la función de densidad conjunta normal bivariada

• Funciones de densidad de probabilidad marginal:

2

2

1exp

2

1)(

x

x

x

xxf

2

2

1exp

2

1)(

y

y

y

yyf

22

222

)1(2

1exp

12

1),(

y

y

y

y

x

x

x

x

yx

yyxxyxf

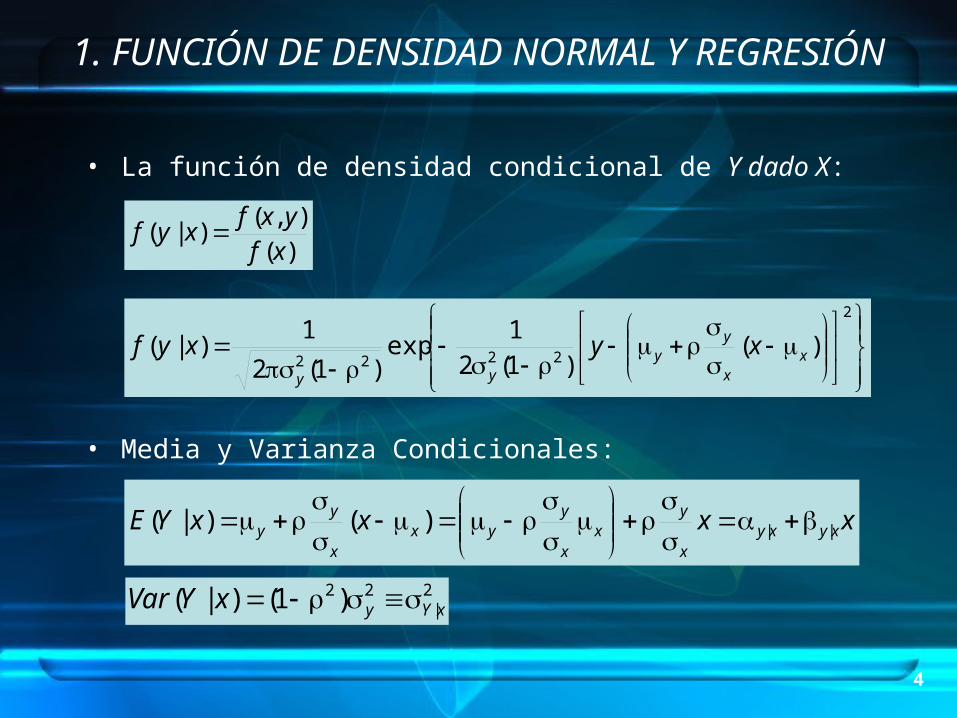

1. FUNCIÓN DE DENSIDAD NORMAL Y REGRESIÓN

4

• La función de densidad condicional de Y dado X:

• Media y Varianza Condicionales:

)(),(

)|(xfyxf

xyf

2

2222)(

)1(21

exp)1(2

1)|( x

x

yy

yy

xyxyf

xxxxYE xyxyx

yx

x

yyx

x

yy ||)()|(

2|

22 )1()|( xYyxYVar

1. FUNCIÓN DE DENSIDAD NORMAL Y REGRESIÓN

5

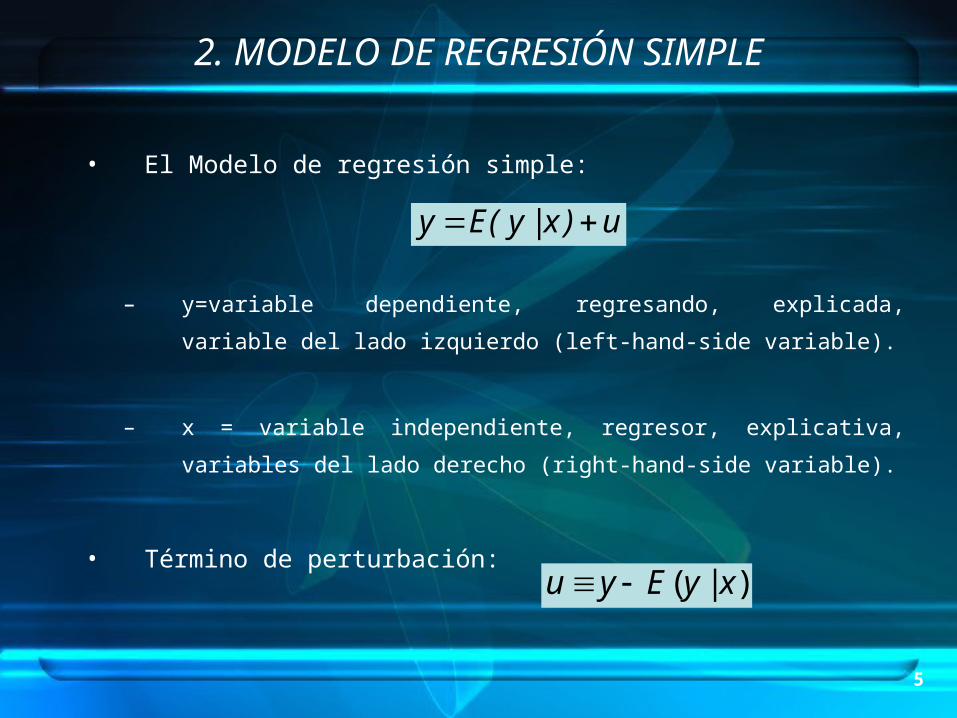

• El Modelo de regresión simple:

– y=variable dependiente, regresando, explicada, variable del lado

izquierdo (left-hand-side variable).

– x = variable independiente, regresor, explicativa, variables del lado

derecho (right-hand-side variable).

• Término de perturbación:

u)xy(Ey |

)|( xyEyu

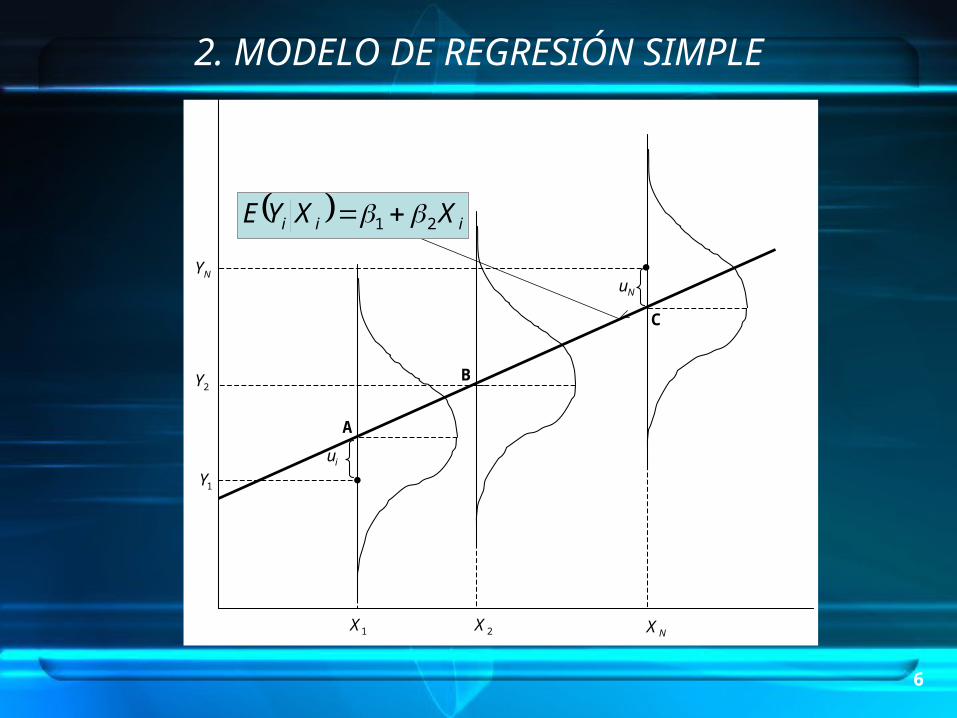

2. MODELO DE REGRESIÓN SIMPLE

6

iii XXYE )|(

NX

NY Nu

1Y iu

1X 2X

2Y

A

B

C

2. MODELO DE REGRESIÓN SIMPLE

iii XXYE 21

7

0

2

4

6

8

0 1 2 3 4

X

Y

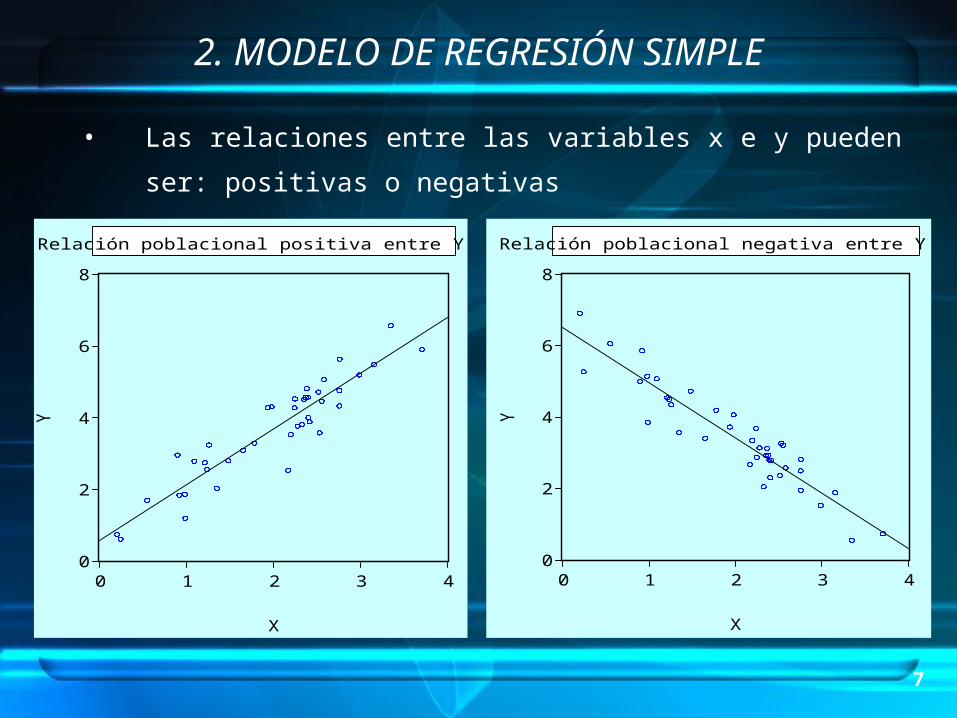

Relación poblacional positiva entre Y y X

0

2

4

6

8

0 1 2 3 4

X

Y

Relación poblacional negativa entre Y y X

2. MODELO DE REGRESIÓN SIMPLE

• Las relaciones entre las variables x e y pueden ser: positivas o

negativas

8

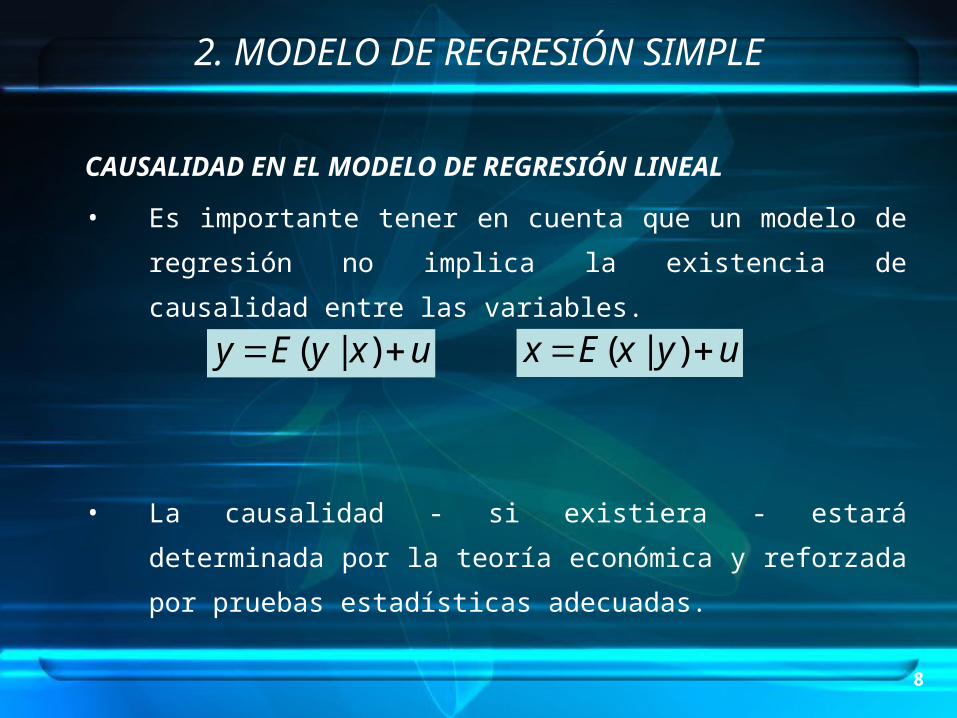

CAUSALIDAD EN EL MODELO DE REGRESIÓN LINEAL

• Es importante tener en cuenta que un modelo de regresión no

implica la existencia de causalidad entre las variables.

• La causalidad - si existiera - estará determinada por la teoría

económica y reforzada por pruebas estadísticas adecuadas.

uxyEy )|( uyxEx )|(

2. MODELO DE REGRESIÓN SIMPLE

9

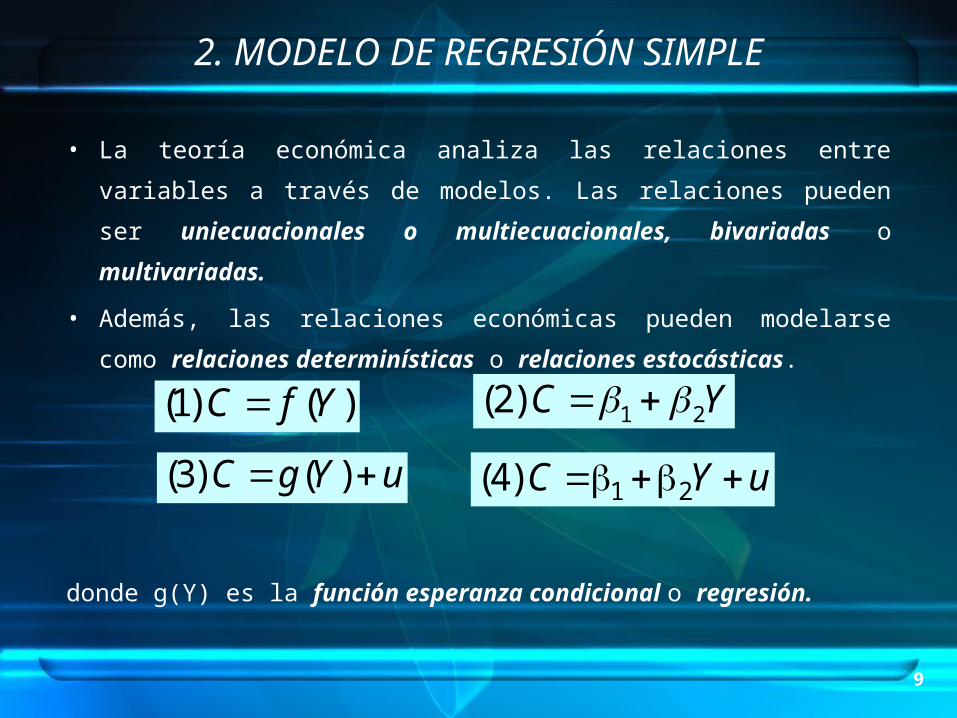

• La teoría económica analiza las relaciones entre variables a través

de modelos. Las relaciones pueden ser uniecuacionales o

multiecuacionales, bivariadas o multivariadas.

• Además, las relaciones económicas pueden modelarse como

relaciones determinísticas o relaciones estocásticas.

donde g(Y) es la función esperanza condicional o regresión.

)( )1( YfC YC 21 )2(

uYC 21 )4(uYgC )( )3(

2. MODELO DE REGRESIÓN SIMPLE

10

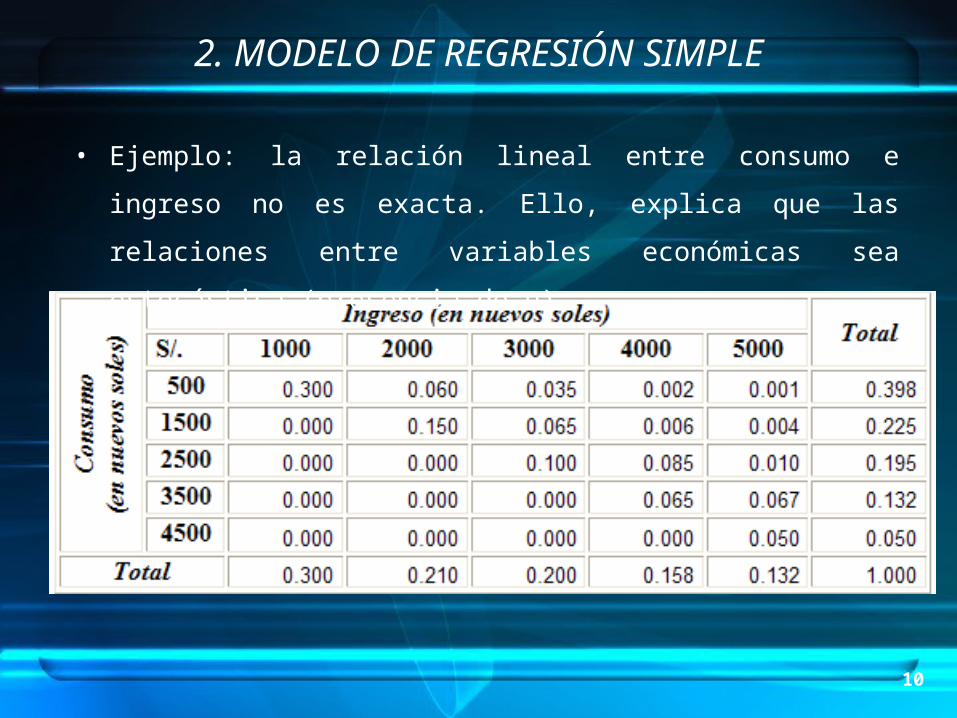

• Ejemplo: la relación lineal entre consumo e ingreso no es exacta.

Ello, explica que las relaciones entre variables económicas sea

estocástica (presencia de u).

2. MODELO DE REGRESIÓN SIMPLE

11

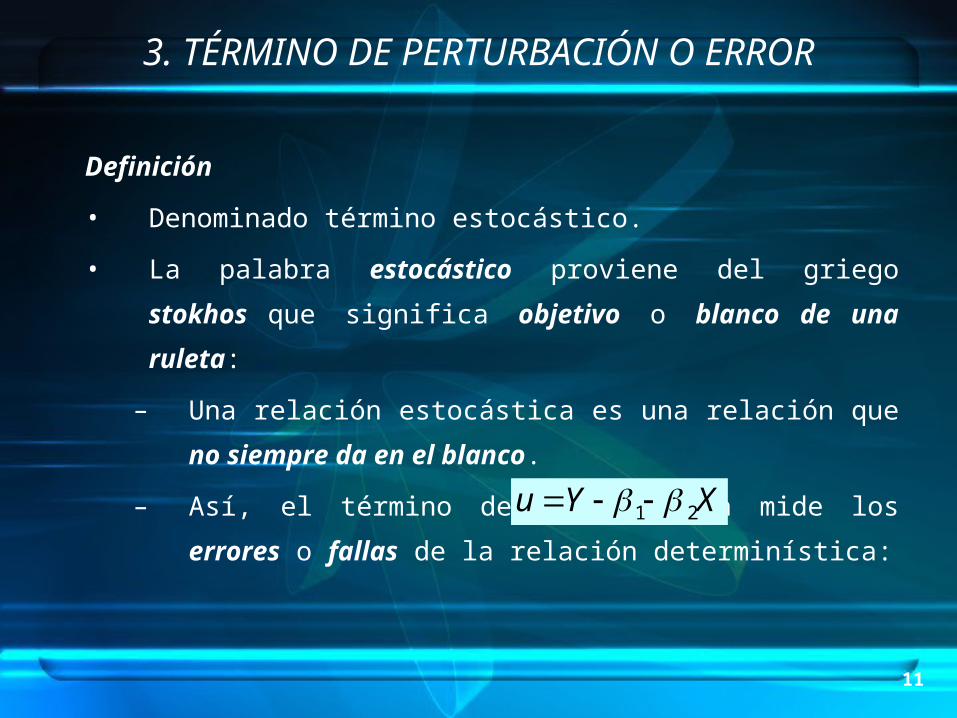

Definición

• Denominado término estocástico.

• La palabra estocástico proviene del griego stokhos que

significa objetivo o blanco de una ruleta:

– Una relación estocástica es una relación que no siempre

da en el blanco.

– Así, el término de perturbación mide los errores o fallas de

la relación determinística: XYu 21

3. TÉRMINO DE PERTURBACIÓN O ERROR

12

• La presencia del término de perturbación se justifica por los

siguientes argumentos (no mutuamente excluyentes):

– Omisión de la influencia de eventos sistemáticos, muy

importantes y poco importantes para la relación.

– Omisión de la influencia de innumerables eventos no

sistemáticos, muy importantes y poco importantes para la

relación.

– Error de medida de las variables utilizadas.

– Aleatoriedad del comportamiento humano ante situaciones

similares.

3. TÉRMINO DE PERTURBACIÓN O ERROR

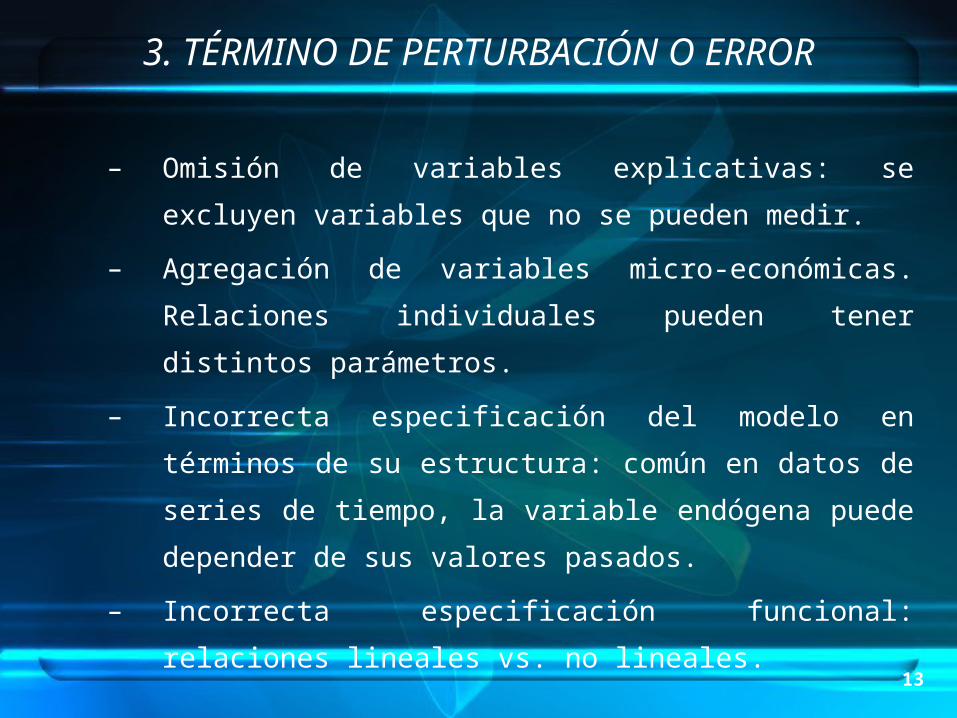

13

– Omisión de variables explicativas: se excluyen variables que

no se pueden medir.

– Agregación de variables micro-económicas. Relaciones

individuales pueden tener distintos parámetros.

– Incorrecta especificación del modelo en términos de su

estructura: común en datos de series de tiempo, la variable

endógena puede depender de sus valores pasados.

– Incorrecta especificación funcional: relaciones lineales vs.

no lineales.

3. TÉRMINO DE PERTURBACIÓN O ERROR

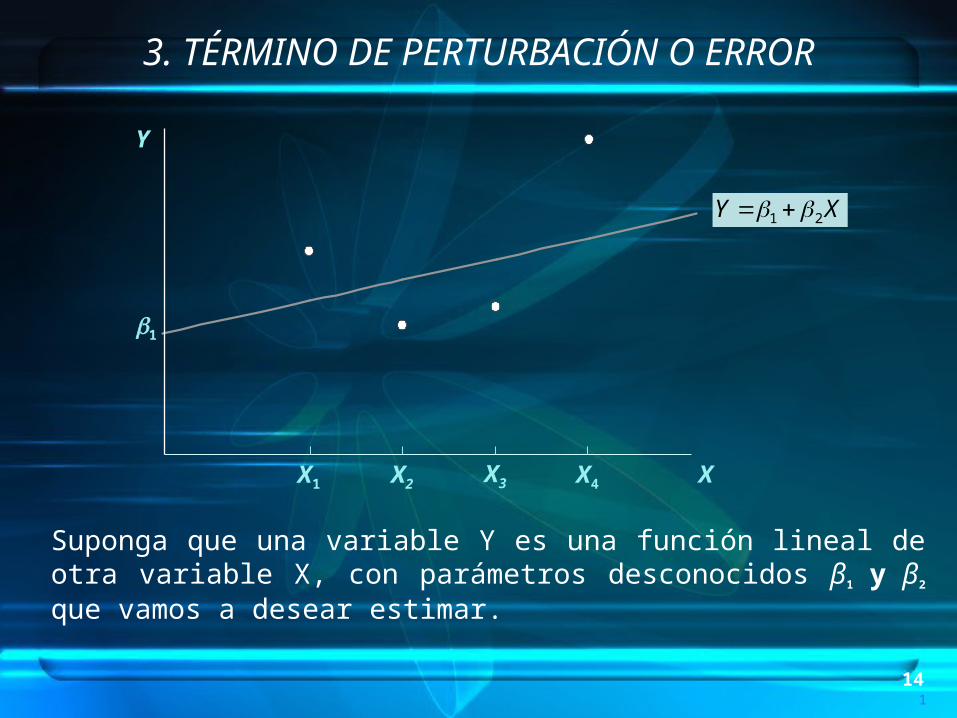

141

Y

Suponga que una variable Y es una función lineal de otra variable X, con parámetros desconocidos β1 y β2 que vamos a desear estimar.

XY 21

1

XX1 X2 X3 X4

3. TÉRMINO DE PERTURBACIÓN O ERROR

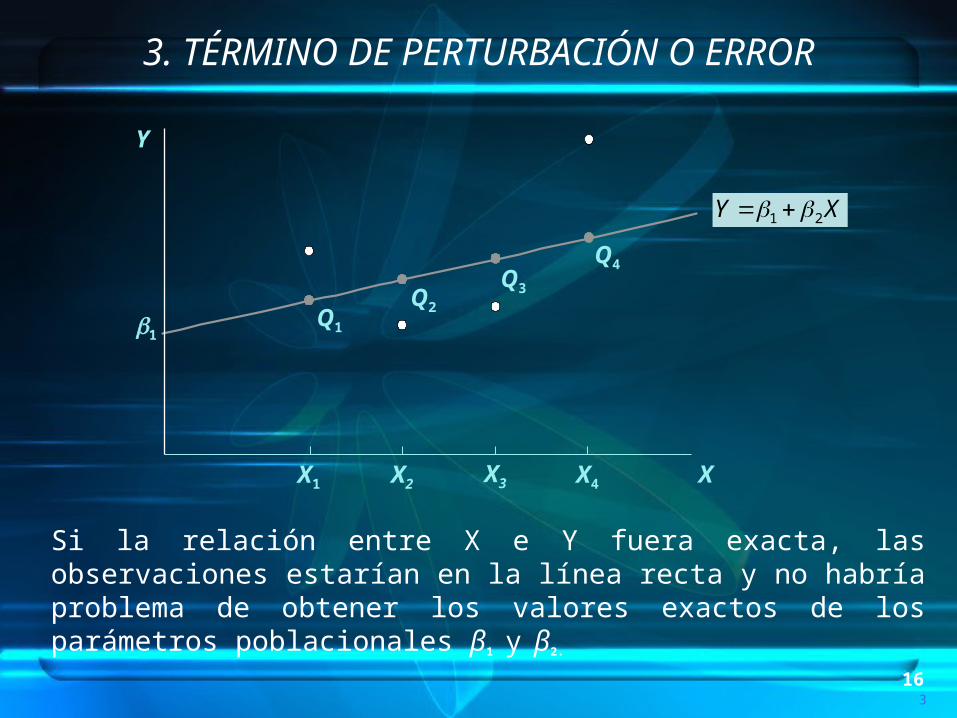

152

1

Y

XX1 X2 X3 X4

3. TÉRMINO DE PERTURBACIÓN O ERROR

XY 21

Suponga que se cuenta con una muestra de 4 observaciones para las variables X e Y.

16

Q1

Q2

Q3

Q4

3

1

Y

XX1 X2 X3 X4

3. TÉRMINO DE PERTURBACIÓN O ERROR

XY 21

Si la relación entre X e Y fuera exacta, las observaciones estarían en la línea recta y no habría problema de obtener los valores exactos de los parámetros poblacionales β1 y β2.

17

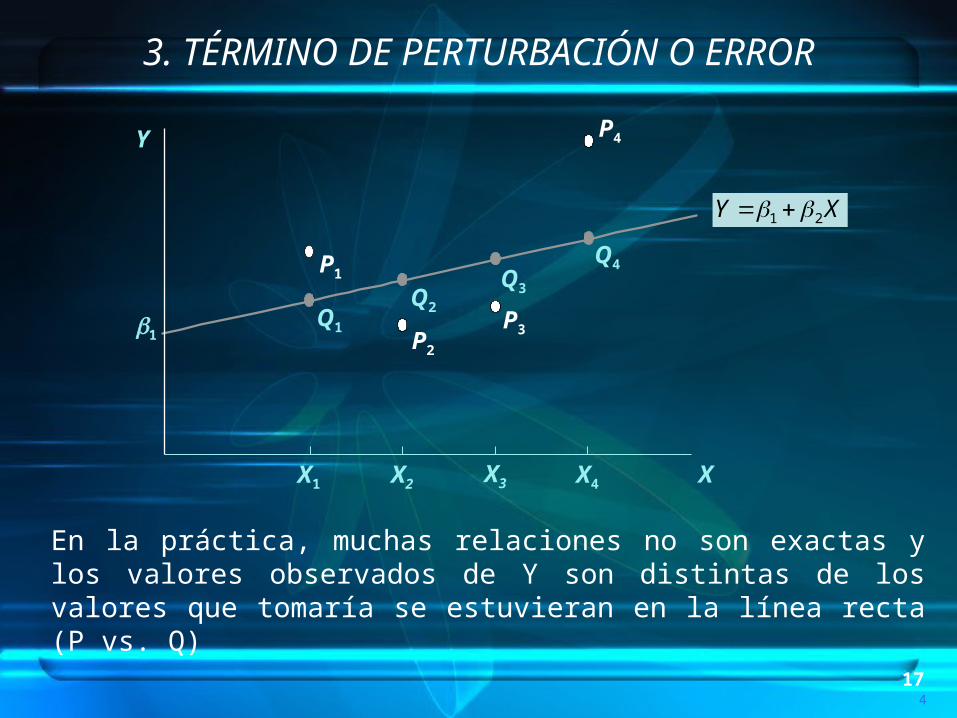

P4

P3P2

P1

Q1

Q2

Q3

Q4

4

1

Y

XX1 X2 X3 X4

3. TÉRMINO DE PERTURBACIÓN O ERROR

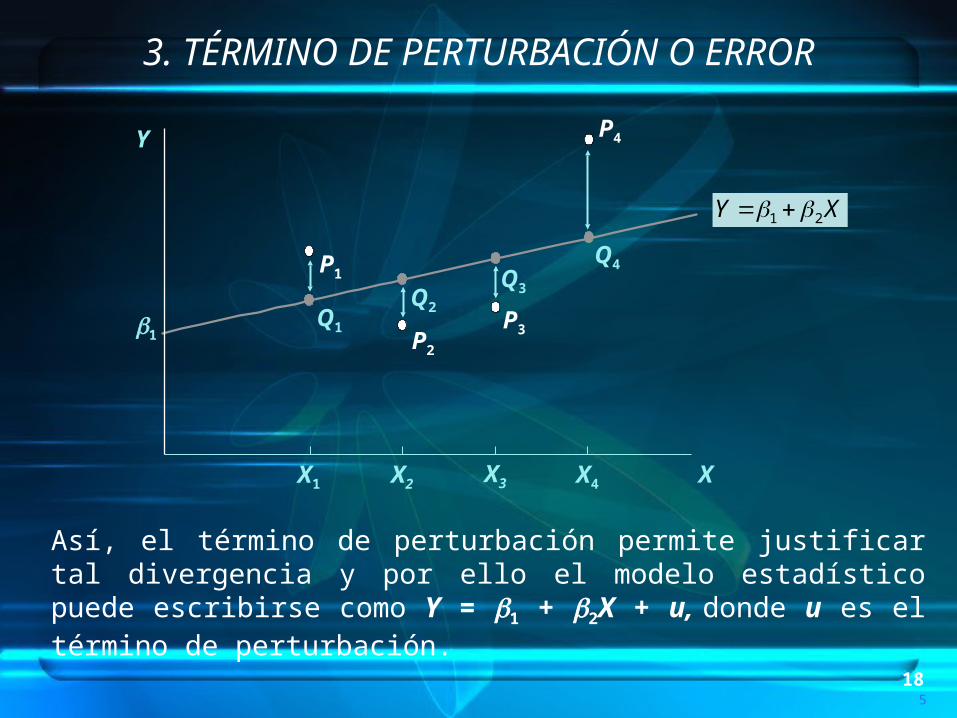

XY 21

En la práctica, muchas relaciones no son exactas y los valores observados de Y son distintas de los valores que tomaría se estuvieran en la línea recta (P vs. Q)

18

P4

P3P2

P1

Q1

Q2

Q3

Q4

5

1

Y

XX1 X2 X3 X4

3. TÉRMINO DE PERTURBACIÓN O ERROR

XY 21

Así, el término de perturbación permite justificar tal divergencia y por ello el modelo estadístico puede escribirse como Y = 1 + 2X + u, donde u es el término de perturbación.

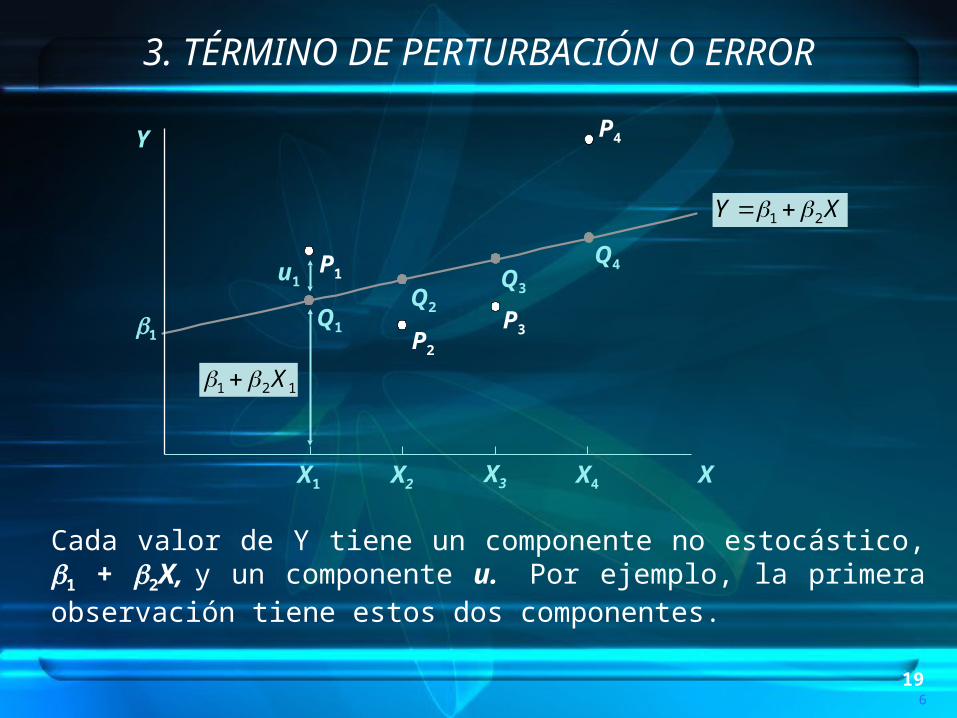

19

P4

P3P2

P1

Q1

Q2

Q3

Q4u1

6

1

Y

121 X

XX1 X2 X3 X4

3. TÉRMINO DE PERTURBACIÓN O ERROR

XY 21

Cada valor de Y tiene un componente no estocástico, 1 + 2X, y un componente u. Por ejemplo, la primera observación tiene estos dos componentes.

20

• SC1:

– Linealidad de la esperanza condicional. ¿Término de perturbación

aditivo? Sí.

– Regresores Adecuados.

– Parámetros Constantes.

• SC2: Supuesto de Regresión

• SC3: Rango Completo por columnas (no multicolinealidad).

• SC4: Ausencia de relación estadística entre X y perturbaciones.

• SC5: Perturbaciones esféricas: Homocedasticidad y No Autocorrelación.

4. LOS SUPUESTOS CLÁSICOS

21

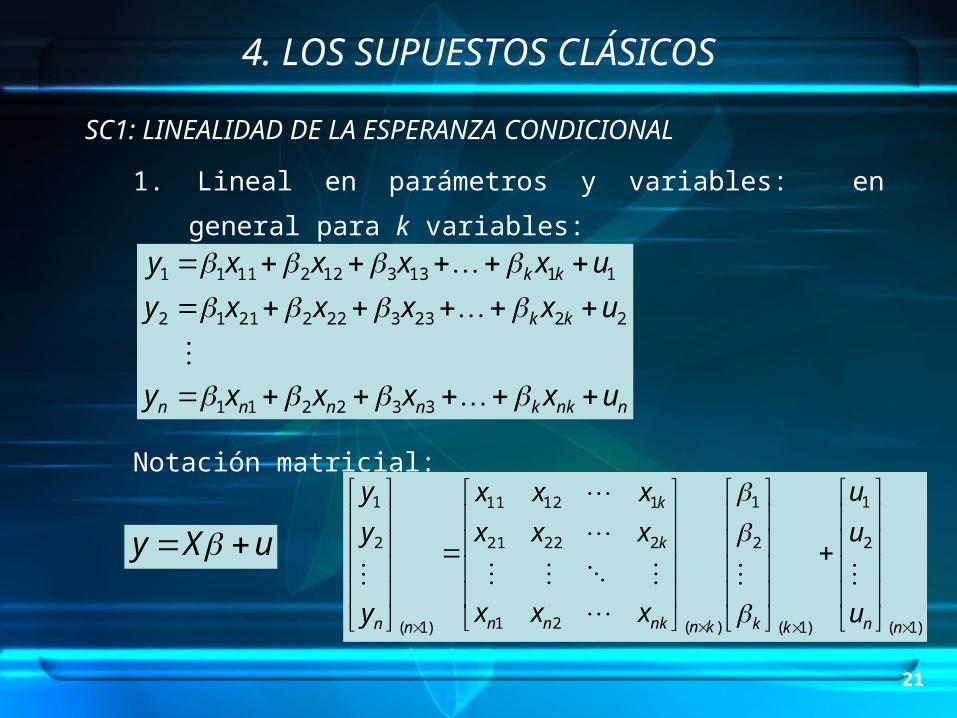

SC1: LINEALIDAD DE LA ESPERANZA CONDICIONAL

1. Lineal en parámetros y variables: en general para k

variables:

Notación matricial:

uXy

nnkknnnn

kk

kk

uxxxxy

uxxxxy

uxxxxy

332211

222332222112

111331221111

)1(

2

1

)1(

2

1

)(21

22221

11211

)1(

2

1

nnkkknnknn

k

k

nn u

u

u

xxx

xxx

xxx

y

y

y

4. LOS SUPUESTOS CLÁSICOS

22

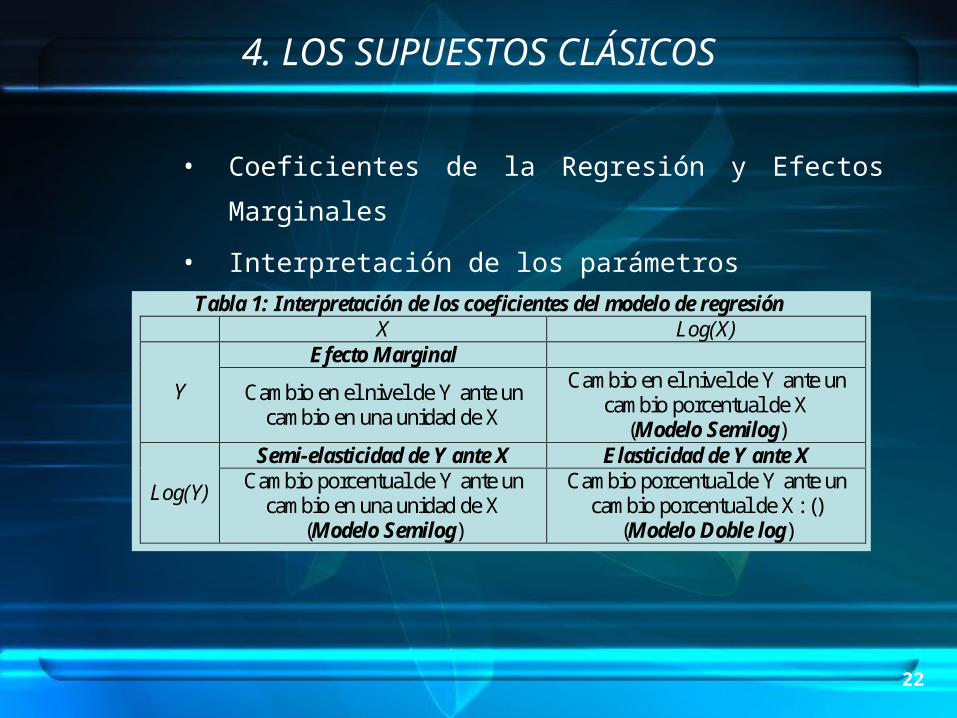

• Coeficientes de la Regresión y Efectos Marginales

• Interpretación de los parámetros

Tabla 1: Interpretación de los coeficientes del modelo de regresión X Log(X)

Efecto Marginal

Y Cambio en el nivel de Y ante un cambio en una unidad de X

Cambio en el nivel de Y ante un cambio porcentual de X

(Modelo Semilog) Semi-elasticidad de Y ante X Elasticidad de Y ante X

Log(Y) Cambio porcentual de Y ante un cambio en una unidad de X

(Modelo Semilog)

Cambio porcentual de Y ante un cambio porcentual de X: ()

(Modelo Doble log)

4. LOS SUPUESTOS CLÁSICOS

23

2. Regresores adecuados: el modelo especificado es el “verdadero”

• No se omiten variables importantes.

• No se incluyen variables redundantes.

3. Los parámetros son constantes:

• Para la muestra analizada: individuos o tiempo.

• Al menos que fluctúen (poco) alrededor de un valor constante.

• No hay cambio estructural o de régimen (series de tiempo), cualidades

(corte transversal).

4. LOS SUPUESTOS CLÁSICOS

24

SC2: SUPUESTO DE REGRESIÓN:

• MEDIA INCONDICIONAL DEL TÉRMINO DE PERTURBACIÓN IGUAL A

CERO:

– Regresores son fijos en muestreo repetido.

– Regresores son variables aleatorias y con distribución totalmente independiente

del término de perturbación.

• MEDIA CONDICIONAL DEL TÉRMINO DE PERTURBACIÓN DADO X ES

IGUAL A CERO:

– Regresores son variables aleatorias y con distribución independiente en media del

término de perturbación.

n,,i,)u(E i 10

4. LOS SUPUESTOS CLÁSICOS

0)u(E

n,,i,)Xu(E i 10

25

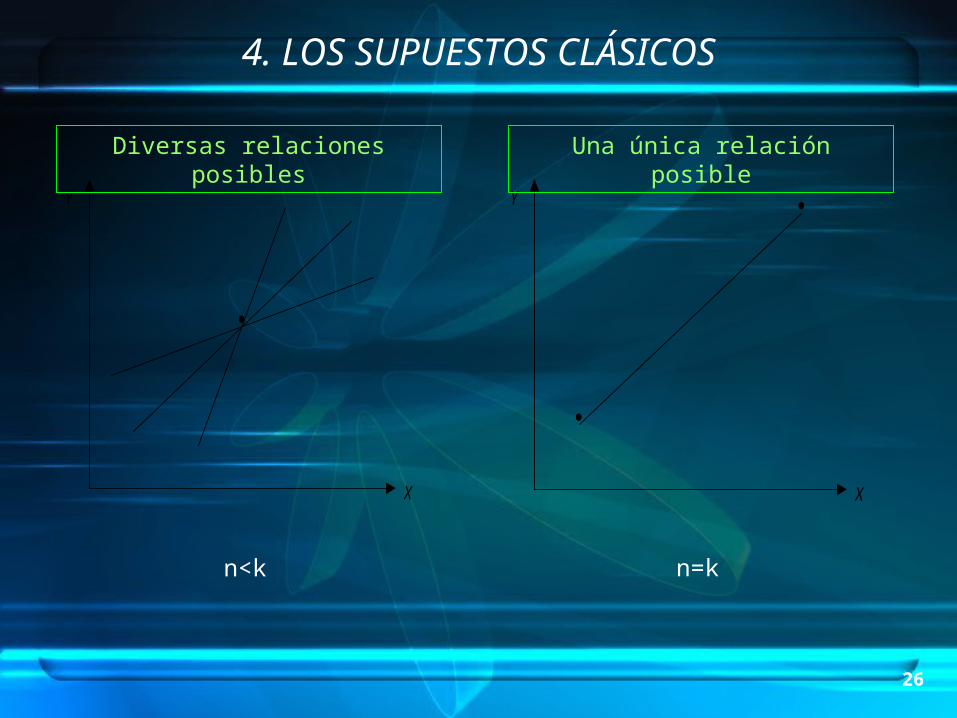

SC3: RANGO COMPLETO POR COLUMNAS DE X

– No es posible que n<k

• El número de observaciones es mayor al número de

regresores: n > k (variación de los regresores).

– Columnas linealmente independientes

• No existen relaciones lineales exactas entre regresores:

Ausencia de Colinealidad o Multicolinealidad.

– Implicancias:

• X’X es positivo definida

• la inversa de (X’X) existe!

4. LOS SUPUESTOS CLÁSICOS

26

Y

X

Y

X

4. LOS SUPUESTOS CLÁSICOS

Diversas relaciones posibles Una única relación posible

n<k n=k

27

SC4: AUSENCIA DE RELACIÓN ESTADÍSTICA ENTRE

REGRESORES Y PERTURBACIONES:

Se presentan dos casos:

– Regresores Fijos en muestras repetidas (no estocásticos).

– Regresores Estocásticos:

• Independencia total.

• Independencia en media.

• Ausencia de relación lineal contemporánea.

4. LOS SUPUESTOS CLÁSICOS

28

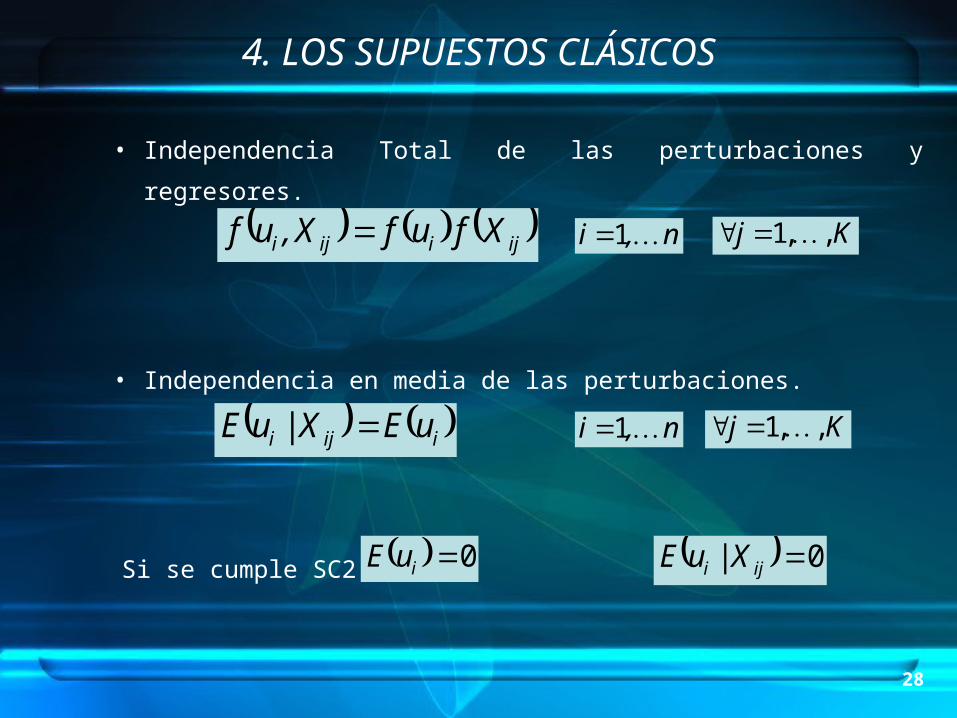

• Independencia Total de las perturbaciones y regresores.

• Independencia en media de las perturbaciones.

Si se cumple SC2 , entonces :

iiji uEX|uE

Kj ,,1 n,i 1 ijiiji XfufX,uf

n,i 1 Kj ,,1

0iuE 0iji X|uE

4. LOS SUPUESTOS CLÁSICOS

29

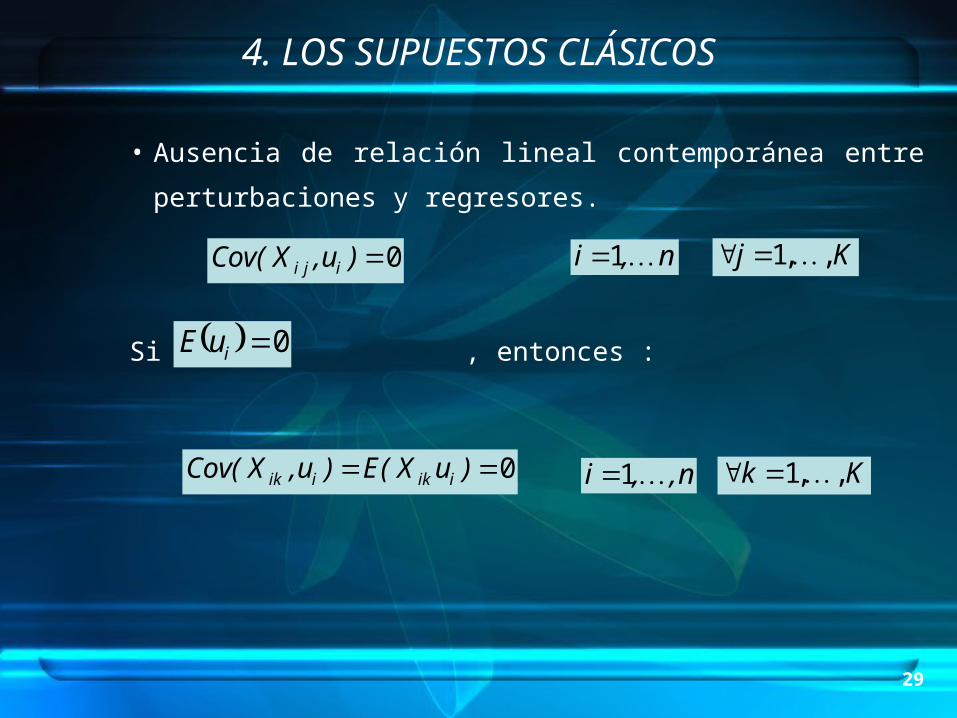

• Ausencia de relación lineal contemporánea entre perturbaciones

y regresores.

Si , entonces :

n,,i 1 Kk ,,1 0 )uX(E)u,X(Cov iikiik

0)u,X(Cov ijiKj ,,1 n,i 1

0iuE

4. LOS SUPUESTOS CLÁSICOS

30

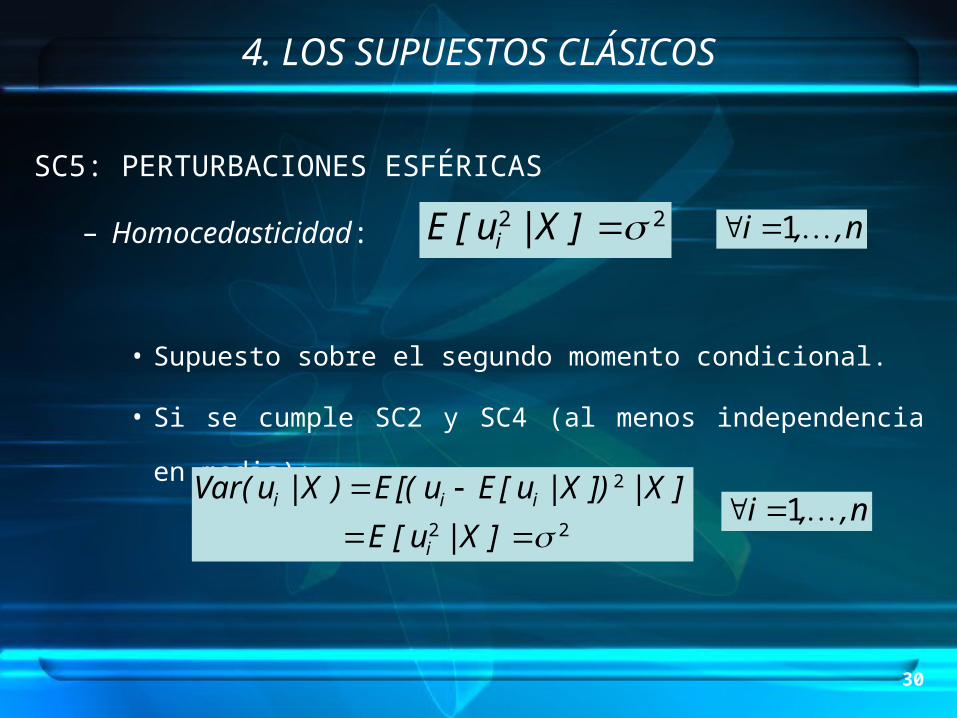

SC5: PERTURBACIONES ESFÉRICAS

– Homocedasticidad:

• Supuesto sobre el segundo momento condicional.

• Si se cumple SC2 y SC4 (al menos independencia en media):

22 ]X|u[E i n,,i 1

22

2

]X|u[E

]X|])X|u[Eu[(E)X|u(Var

i

iii n,,i 1

4. LOS SUPUESTOS CLÁSICOS

31

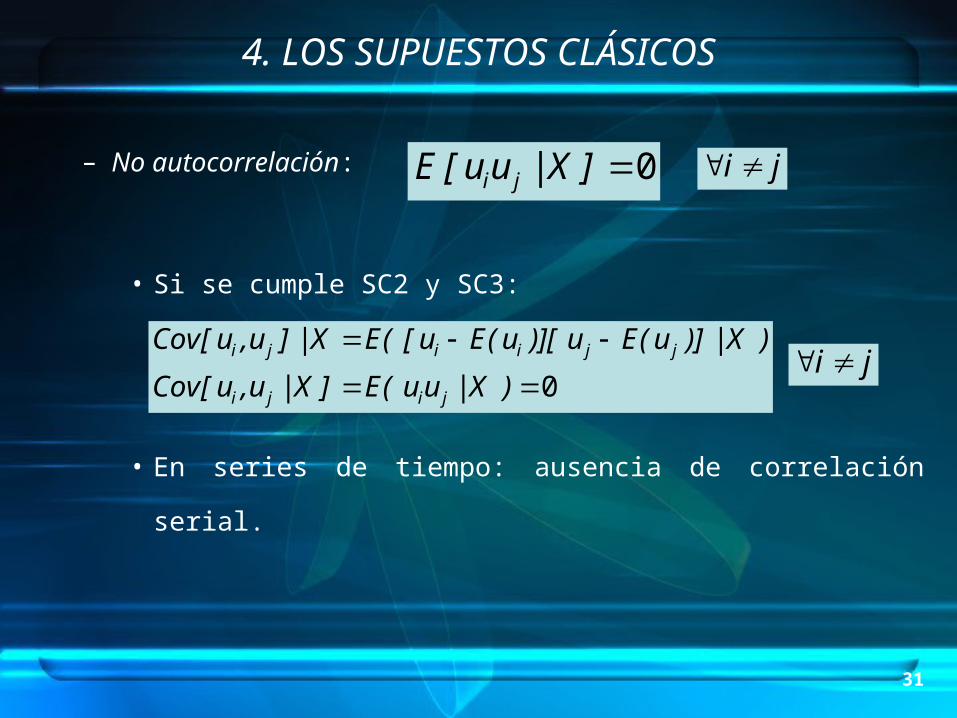

– No autocorrelación:

• Si se cumple SC2 y SC3:

• En series de tiempo: ausencia de correlación serial.

0]X|uu[E ji ji

0

)X|uu(E]X|u,u[Cov

)X|)]u(Eu)][u(Eu[(EX|]u,u[Cov

jiji

jjiiji ji

4. LOS SUPUESTOS CLÁSICOS

32

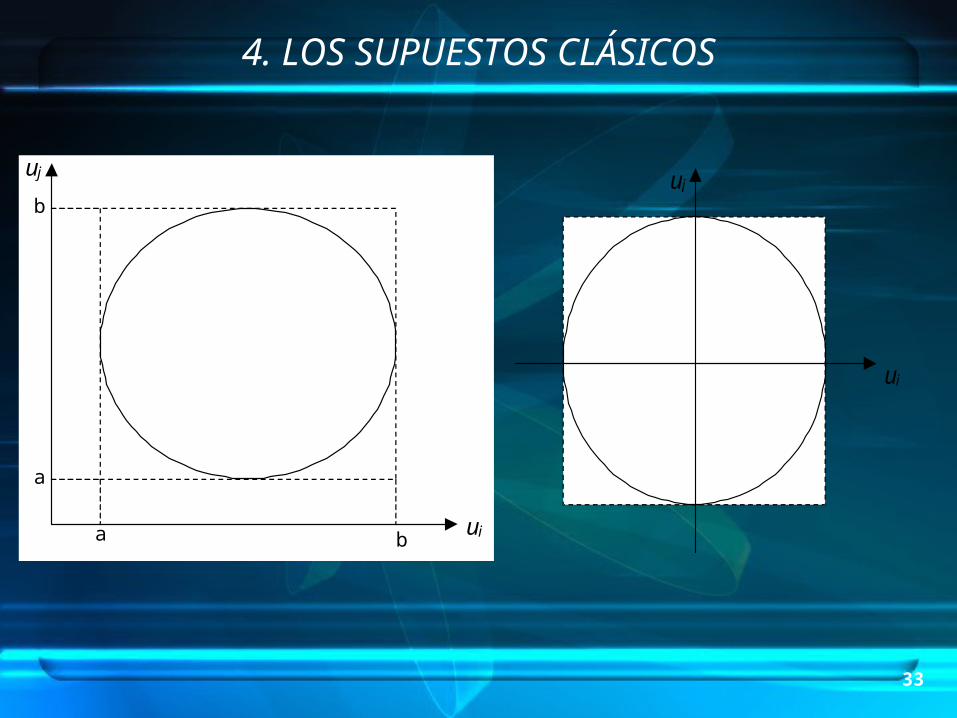

– Perturbaciones Esféricas: Notación matricial

• La matriz de segundos momentos es proporcional a la identidad.

• Si se cumple SC2 y SC4 (al menos independencia en media):

nI]X|'uu[E 2

nI]X|'uu[E)u(Var 2

4. LOS SUPUESTOS CLÁSICOS

33

a b

a

b

ui

uj

ui

uj

4. LOS SUPUESTOS CLÁSICOS

Top Related