Languages

Pages

Legal

MÉTODO DO RENDIMENTO

Pedro Gameiro Henriques

Instituto Superior Técnico, DECivil

Tel: 21 8418355

Método do Rendimento

Método da Capitalização ou Método Analítico

No método, a propriedade é encarada como um bem

a que estão associados determinados rendimentos

(mensal, anual, sazonal, etc.)

Toda a renda constitui um rendimento, mas nem todo

o rendimento é expresso em termos de uma renda.

A “Renda” e o “Rendimento”, podem ser efetivos ou

potenciais.

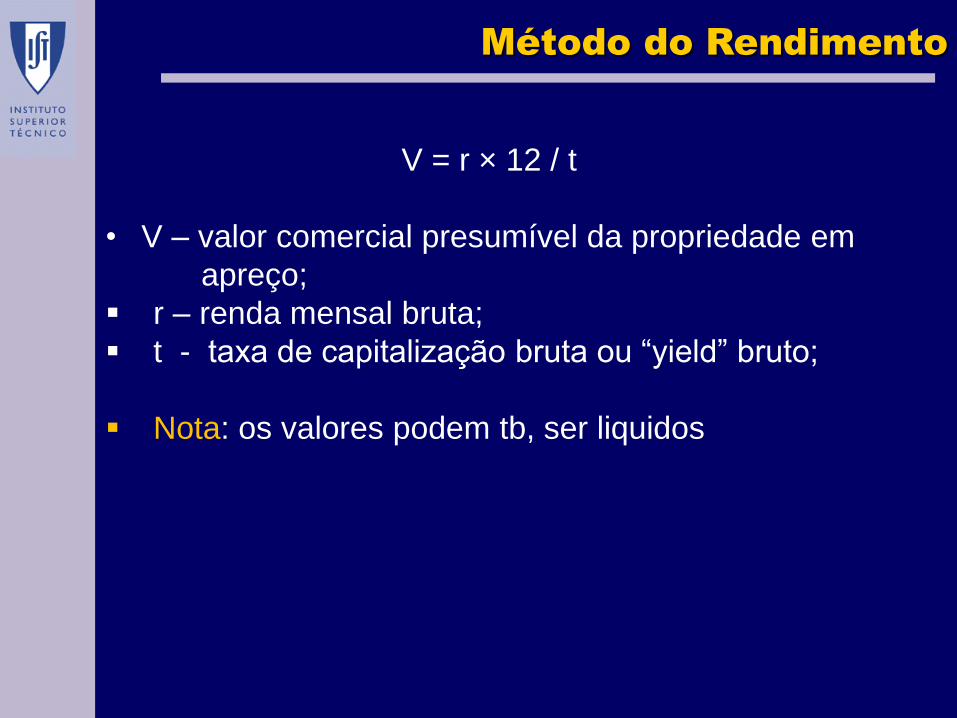

Método do Rendimento

V = r × 12 / t

• V – valor comercial presumível da propriedade em

apreço;

r – renda mensal bruta;

t - taxa de capitalização bruta ou “yield” bruto;

Nota: os valores podem tb, ser liquidos

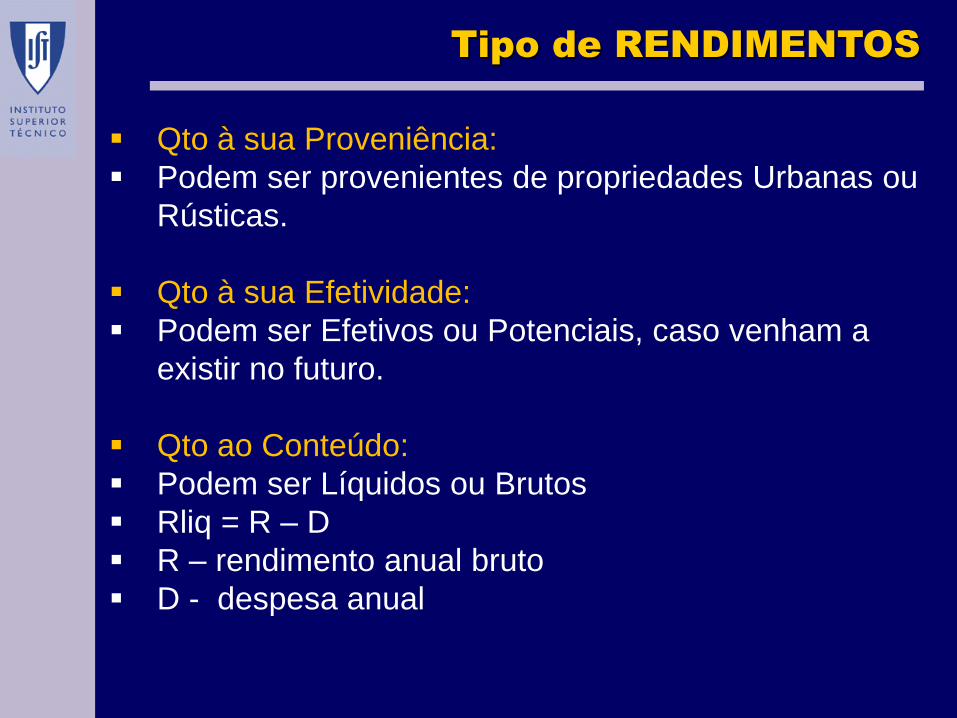

Qto à sua Proveniência:

Podem ser provenientes de propriedades Urbanas ou

Rústicas.

Qto à sua Efetividade:

Podem ser Efetivos ou Potenciais, caso venham a

existir no futuro.

Qto ao Conteúdo:

Podem ser Líquidos ou Brutos

Rliq = R – D

R – rendimento anual bruto

D - despesa anual

Tipo de RENDIMENTOS

Qdo a propriedade não se encontra arrendada, a sua

avaliação com recurso ao “Método do Rendimento” exige

que seja estimado o seu valor potencial.

Contudo a informação recolhida, nem sempre é

imediatamente comparável com a propriedade que se

analisa.

Para Comparar, é necessário ajustar as diferenças entre

os prédios de referência e o prédio a avaliar, tal como no

método comparativo.

Estimação dos Rendimentos

A homogeneização, consiste num ajustamento que os

elementos de referência devem sofrer de modo a torná-los

homogéneos, isto,é, comparáveis ao prédio em estudo.

A homogeneização dos valores de renda segue de forma

idêntica os procedimentos adoptados para a

homogeneização dos valores de venda do método

comparativo.

HOMOGENEIZAÇÃO

É Uma taxa que traduz:

a) A relação existente entre os mercados de

arrendamento e de venda, num dado momento

temporal;

b) Permite obter o valor comercial presumível do imóvel a

partir do conhecimento do rendimento anual;

c) Uma taxa que torna indiferente, a venda do prédio ou o

recebimento de uma renda ao longo do período de

vida;

d) Taxa de capitalização corresponde a uma taxa de

rendibilidade expectável anual bruta real.

Taxa de Capitalização

Taxa de Capitalização

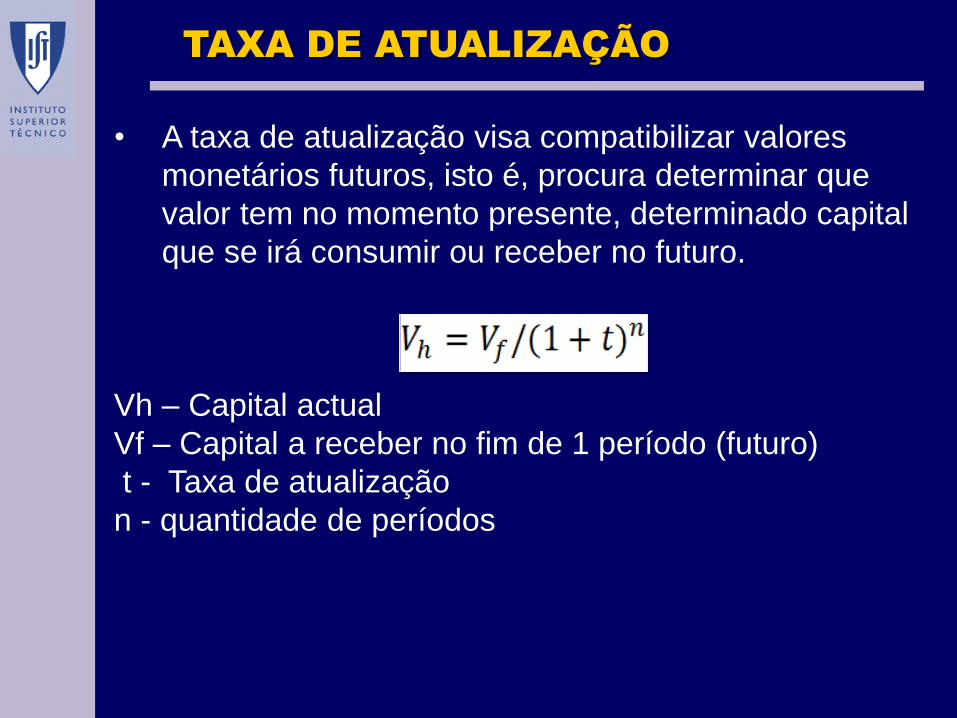

TAXA DE ATUALIZAÇÃO

• A taxa de atualização visa compatibilizar valores

monetários futuros, isto é, procura determinar que

valor tem no momento presente, determinado capital

que se irá consumir ou receber no futuro.

Vh – Capital actual

Vf – Capital a receber no fim de 1 período (futuro)

t - Taxa de atualização

n - quantidade de períodos

TAXA DE ACTUALIZAÇÃO

Qto maior for a taxa de actualização “t” , menor será o

valor actual “Vh”

A taxa de actualização representa a taxa de rendibilidade

(rentabilidade, retorno, remuneração) que o investidor

quer obter quando faz um determinado investimento.

TAXA DE ACTUALIZAÇÃO

Componentes da taxa de Actualização:

Taxa de iliquidez “ T ilq ”. Pretende compensar o investidor do facto de não

poder gastar o dinheiro actualmente, dado o mesmo

estar aplicado;

Taxa de inflação “ T inf ” Pretende repor o poder de compra do investidor no

final do investimento

Trata-se de uma taxa que visa refletir o nível geral de

preços

TAXA DE ACTUALIZAÇÃO

Taxa de risco “ Trisc ” Representa a rendibilidade relativamente aos

investimentos seguros (risco nulo), tais como as

obrigações do tesouro.

Qto mais arriscado for o investimento, maior será a

taxa de actualização a utilizar.

Estas 3 componentes da taxa de actualização podem

ser agregadas de diversas formas, configurando

taxas com diferente sentido, assim:

TAXA DE ACTUALIZAÇÃO

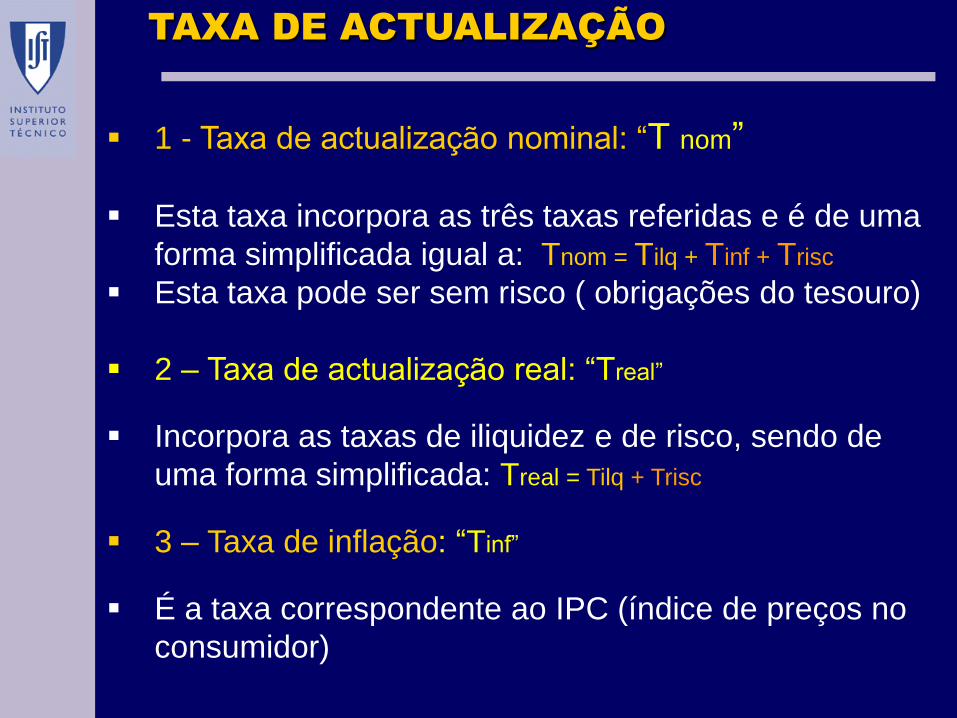

1 - Taxa de actualização nominal: “T nom”

Esta taxa incorpora as três taxas referidas e é de uma

forma simplificada igual a: Tnom = Tilq + Tinf + Trisc

Esta taxa pode ser sem risco ( obrigações do tesouro)

2 – Taxa de actualização real: “Treal”

Incorpora as taxas de iliquidez e de risco, sendo de

uma forma simplificada: Treal = Tilq + Trisc

3 – Taxa de inflação: “Tinf”

É a taxa correspondente ao IPC (índice de preços no

consumidor)

Rendibilidade e Risco

A taxa de risco é dificil de avaliar. Como determinar o

“prémio de risco” no imobiliário?

A rendibilidade pode ser medida de forma directa e ser

traduzida em termos percentuais

O risco não pode ser medido directamente e constitui

um conceito de compreensão e definição difíceis.

Rendibilidade e Risco

O prémio de risco é avaliado pela taxa de

rendibilidade adicional relativamente à taxa de

rendibilidade real de um investimento totalmente

seguro, isto é com risco nulo.

Só é possível avaliar o “prémio de risco” se houver

uma base de dados das taxas nominais anuais.

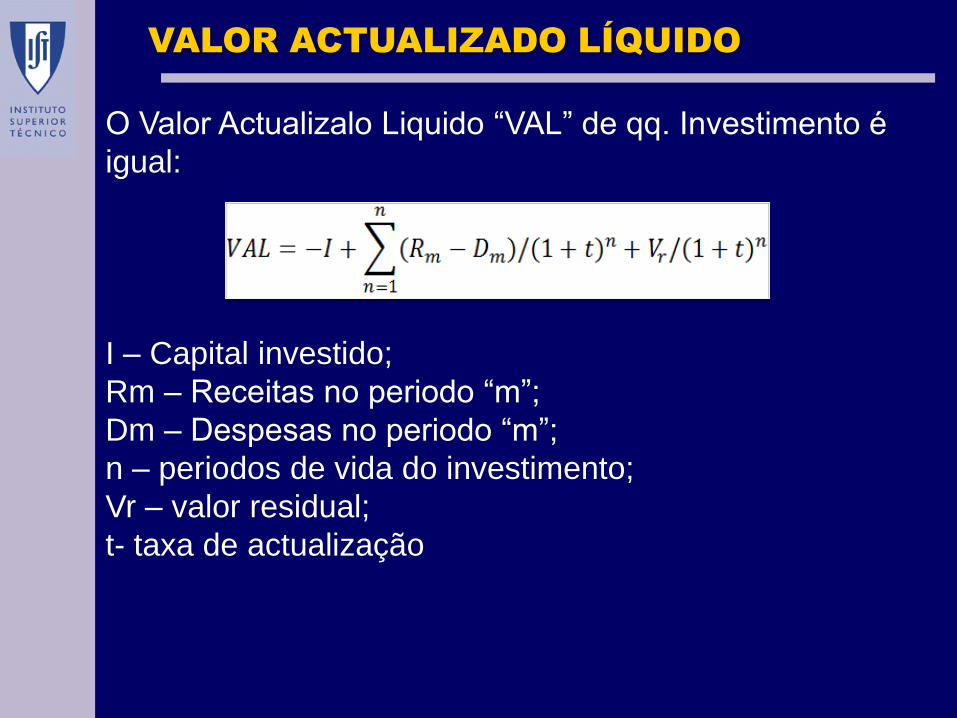

VALOR ACTUALIZADO LÍQUIDO

O Valor Actualizalo Liquido “VAL” de qq. Investimento é

igual:

I – Capital investido;

Rm – Receitas no periodo “m”;

Dm – Despesas no periodo “m”;

n – periodos de vida do investimento;

Vr – valor residual;

t- taxa de actualização

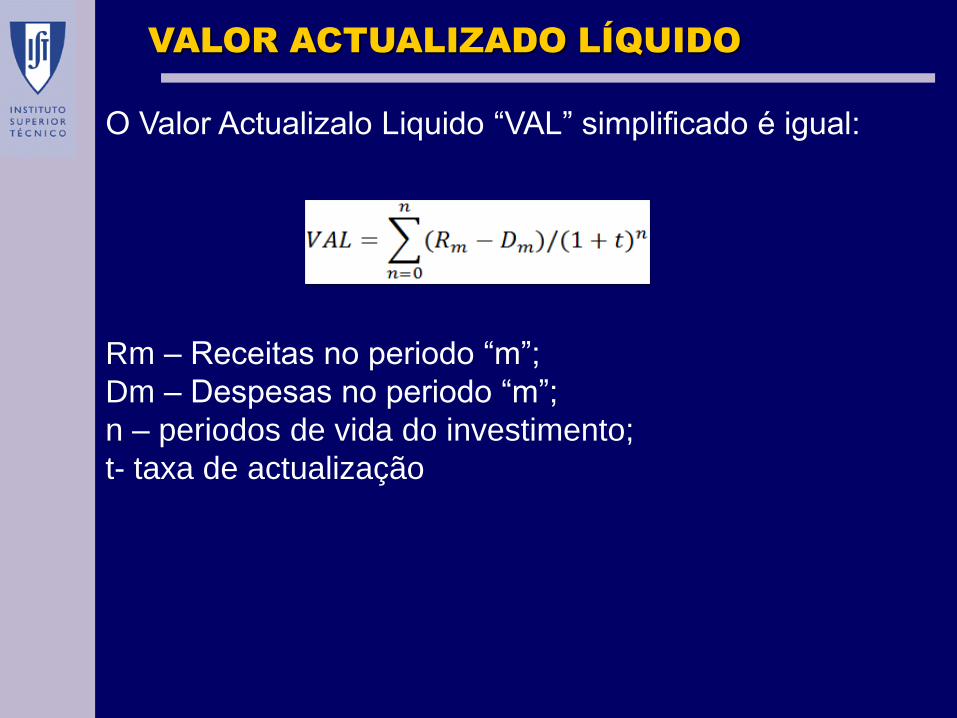

VALOR ACTUALIZADO LÍQUIDO

O Valor Actualizalo Liquido “VAL” simplificado é igual:

Rm – Receitas no periodo “m”;

Dm – Despesas no periodo “m”;

n – periodos de vida do investimento;

t- taxa de actualização

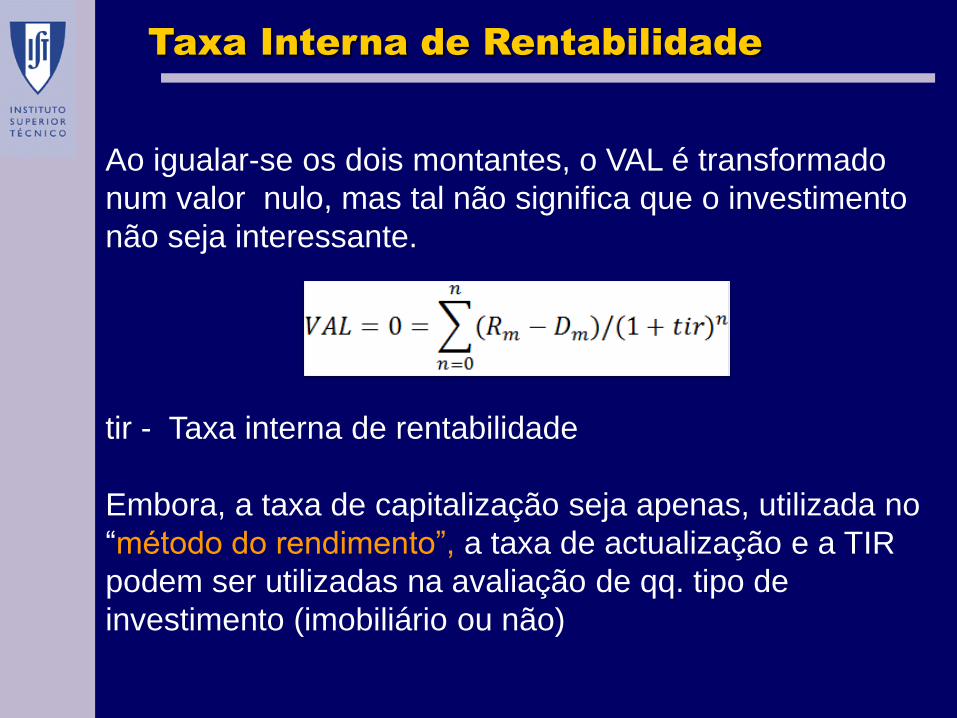

Taxa Interna de Rentabilidade

Ao igualar-se os dois montantes, o VAL é transformado

num valor nulo, mas tal não significa que o investimento

não seja interessante.

tir - Taxa interna de rentabilidade

Embora, a taxa de capitalização seja apenas, utilizada no

“método do rendimento”, a taxa de actualização e a TIR

podem ser utilizadas na avaliação de qq. tipo de

investimento (imobiliário ou não)

Taxa Interna de Rentabilidade

A TIR representa a taxa de rentabilidade do investimento.

O valor “V” de aquisição de uma propriedade para

arrendar está dependente da rendibilidade pretendida.

Ou seja, se o valor de aquisição da propriedade, for

inferior, igual ou superior ao máx. referido, mantendo-se

o universo de receitas e despesas idêntico, a taxa de

rendibilidade obtida será superior, igual ou inferior à TIR

pretendida.

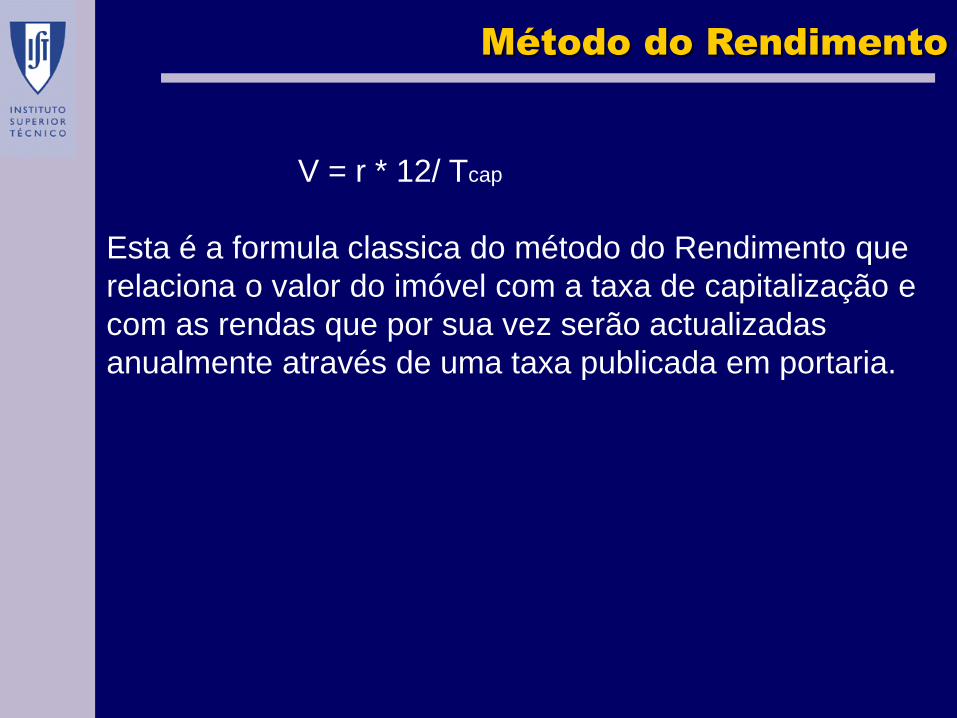

Método do Rendimento

V = r * 12/ Tcap

Esta é a formula classica do método do Rendimento que

relaciona o valor do imóvel com a taxa de capitalização e

com as rendas que por sua vez serão actualizadas

anualmente através de uma taxa publicada em portaria.

MÉTODO DO CUSTO

MÉTODO DO CUSTO

O Método do Custo também é designado por “Método do

Investimento”, ou “ “Método do Custo de Reposição”.

Viu-se que o “Método do Rendimento”, está associado à

tipologia de investimento no imobiliário caracterizada,

pelo rendimento do arrendamento

No “Método do Custo”, a tipologia de investimento

associado prende-se com alguma transformação do

activo, isto é aumenta ou melhora o uso de um dado

activo imobiliário.

MÉTODO DO CUSTO

O “Método do Custo”, portanto retrata os seguintes tipos

de investimento no imobiliário:

Operações de Construção de Raiz;

Operações de Reabilitação;

Operações de Loteamento

O método é de 2 tipos:

A) Método do Custo ou Evolutivo

B) Involutivo ou Método do Valor Residual.

Método do Custo

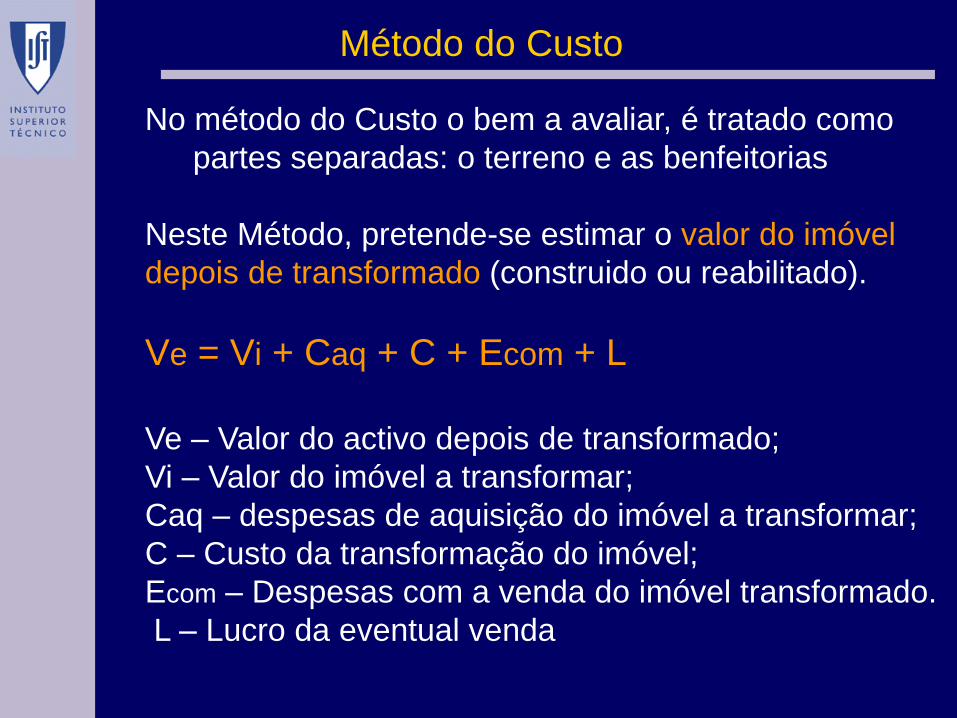

No método do Custo o bem a avaliar, é tratado como

partes separadas: o terreno e as benfeitorias

Neste Método, pretende-se estimar o valor do imóvel

depois de transformado (construido ou reabilitado).

Ve = Vi + Caq + C + Ecom + L

Ve – Valor do activo depois de transformado;

Vi – Valor do imóvel a transformar;

Caq – despesas de aquisição do imóvel a transformar;

C – Custo da transformação do imóvel;

Ecom – Despesas com a venda do imóvel transformado.

L – Lucro da eventual venda

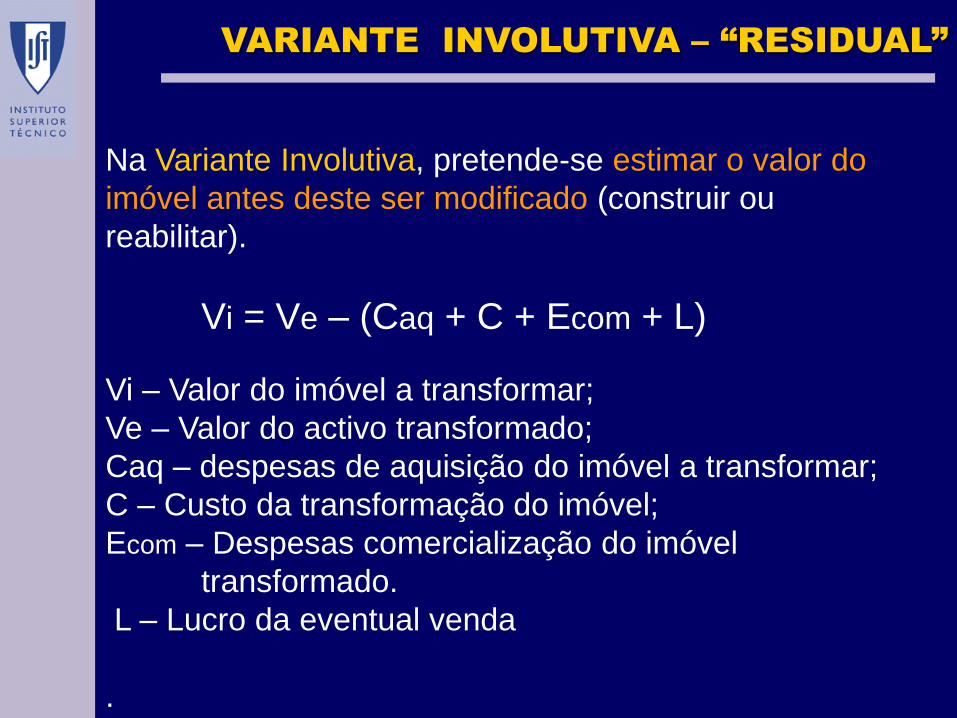

VARIANTE INVOLUTIVA – “RESIDUAL”

Na Variante Involutiva, pretende-se estimar o valor do

imóvel antes deste ser modificado (construir ou

reabilitar).

Vi = Ve – (Caq + C + Ecom + L)

Vi – Valor do imóvel a transformar;

Ve – Valor do activo transformado;

Caq – despesas de aquisição do imóvel a transformar;

C – Custo da transformação do imóvel;

Ecom – Despesas comercialização do imóvel

transformado.

L – Lucro da eventual venda

.

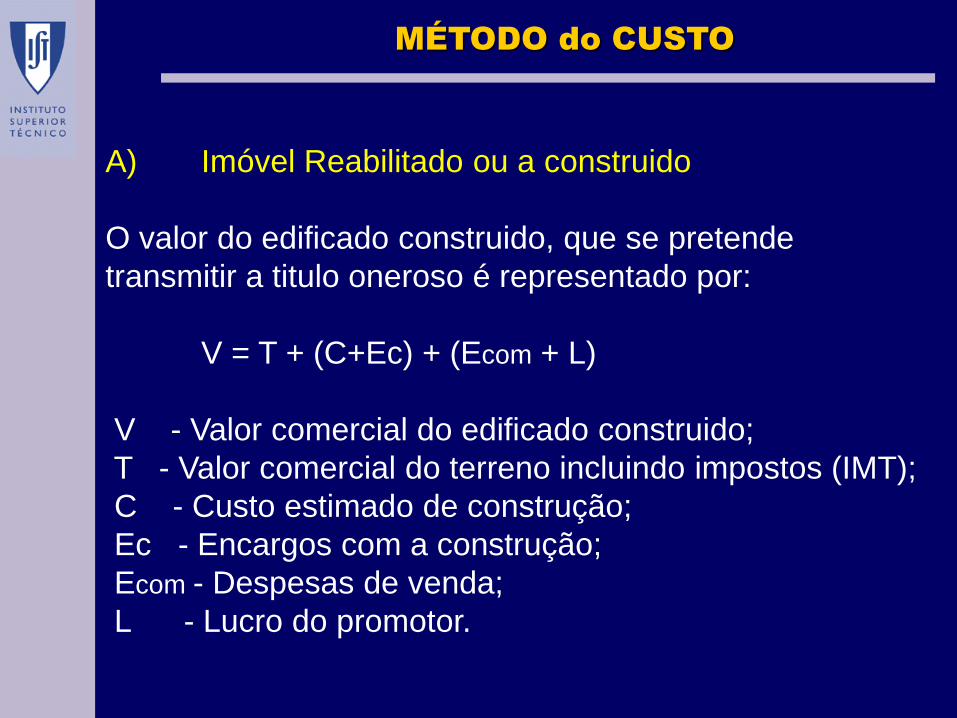

A) Imóvel Reabilitado ou a construido

O valor do edificado construido, que se pretende

transmitir a titulo oneroso é representado por:

V = T + (C+Ec) + (Ecom + L)

V - Valor comercial do edificado construido;

T - Valor comercial do terreno incluindo impostos (IMT);

C - Custo estimado de construção;

Ec - Encargos com a construção;

Ecom - Despesas de venda;

L - Lucro do promotor.

MÉTODO do CUSTO

VARIANTE EVOLUTIVA

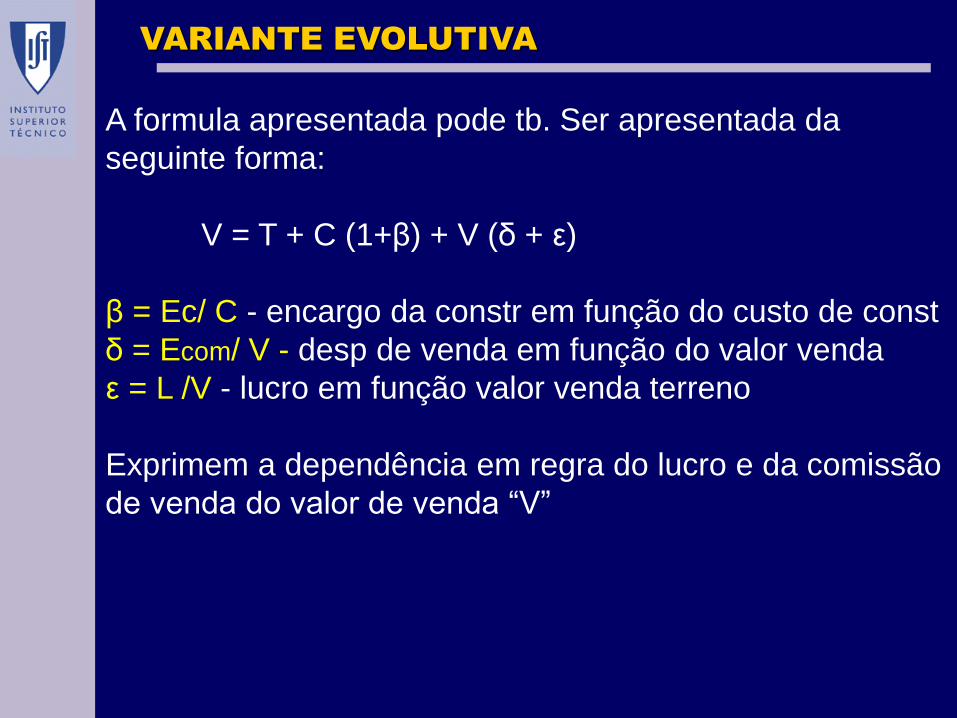

A formula apresentada pode tb. Ser apresentada da

seguinte forma:

V = T + C (1+β) + V (δ + ε)

β = Ec/ C - encargo da constr em função do custo de const

δ = Ecom/ V - desp de venda em função do valor venda

ε = L /V - lucro em função valor venda terreno

Exprimem a dependência em regra do lucro e da comissão

de venda do valor de venda “V”

VARIANTE EVOLUTIVA

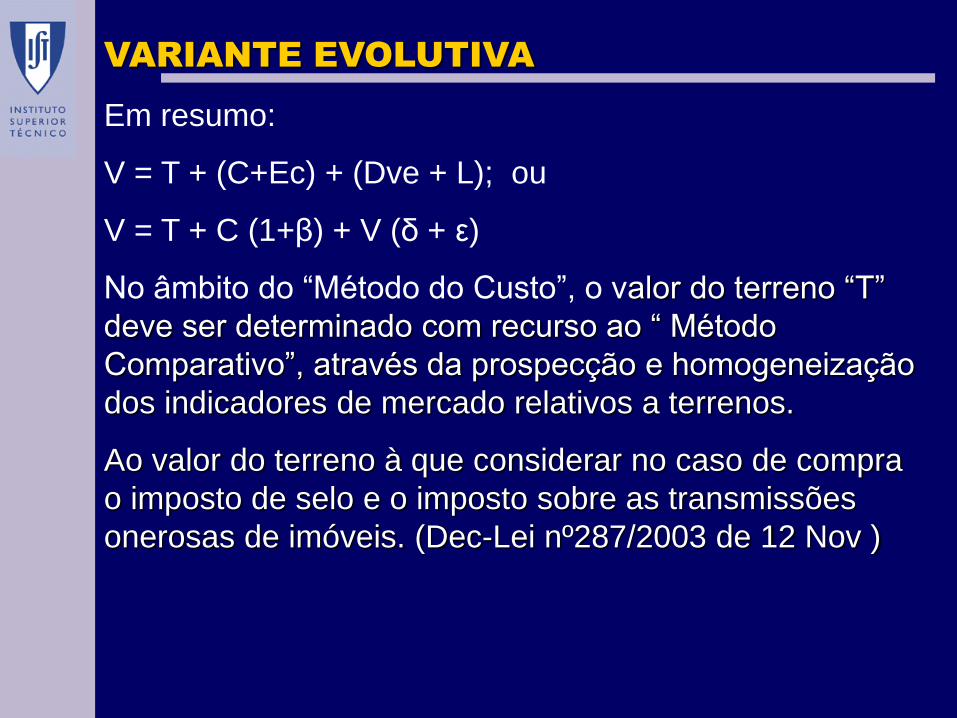

Em resumo:

V = T + (C+Ec) + (Dve + L); ou

V = T + C (1+β) + V (δ + ε)

No âmbito do “Método do Custo”, o valor do terreno “T”

deve ser determinado com recurso ao “ Método

Comparativo”, através da prospecção e homogeneização

dos indicadores de mercado relativos a terrenos.

Ao valor do terreno à que considerar no caso de compra

o imposto de selo e o imposto sobre as transmissões

onerosas de imóveis. (Dec-Lei nº287/2003 de 12 Nov )

VARIANTE EVOLUTIVA

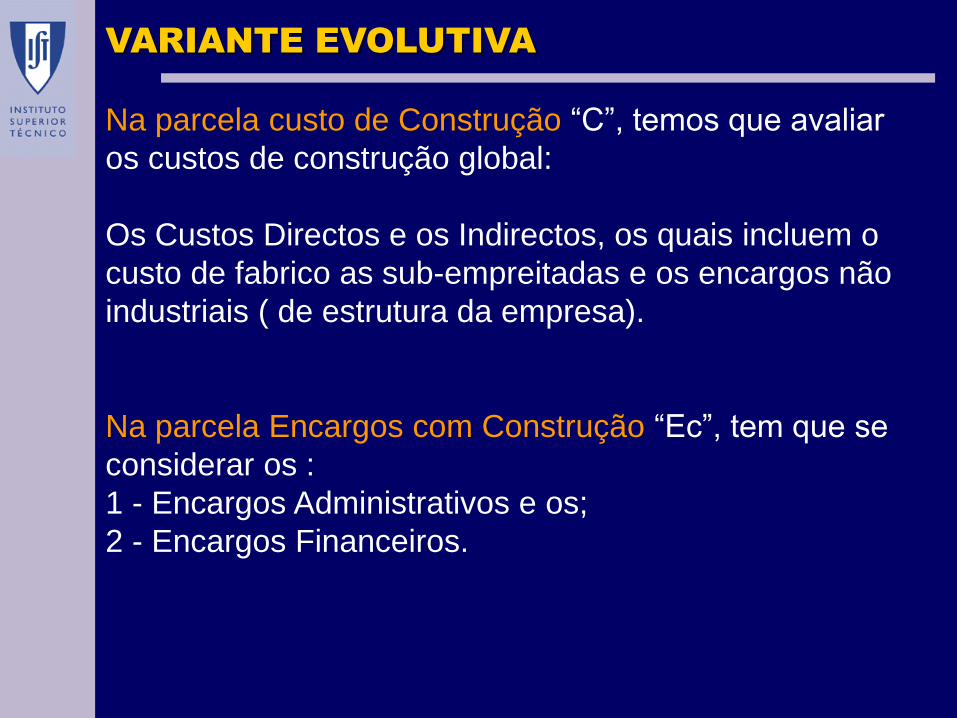

Na parcela custo de Construção “C”, temos que avaliar

os custos de construção global:

Os Custos Directos e os Indirectos, os quais incluem o

custo de fabrico as sub-empreitadas e os encargos não

industriais ( de estrutura da empresa).

Na parcela Encargos com Construção “Ec”, tem que se

considerar os :

1 - Encargos Administrativos e os;

2 - Encargos Financeiros.

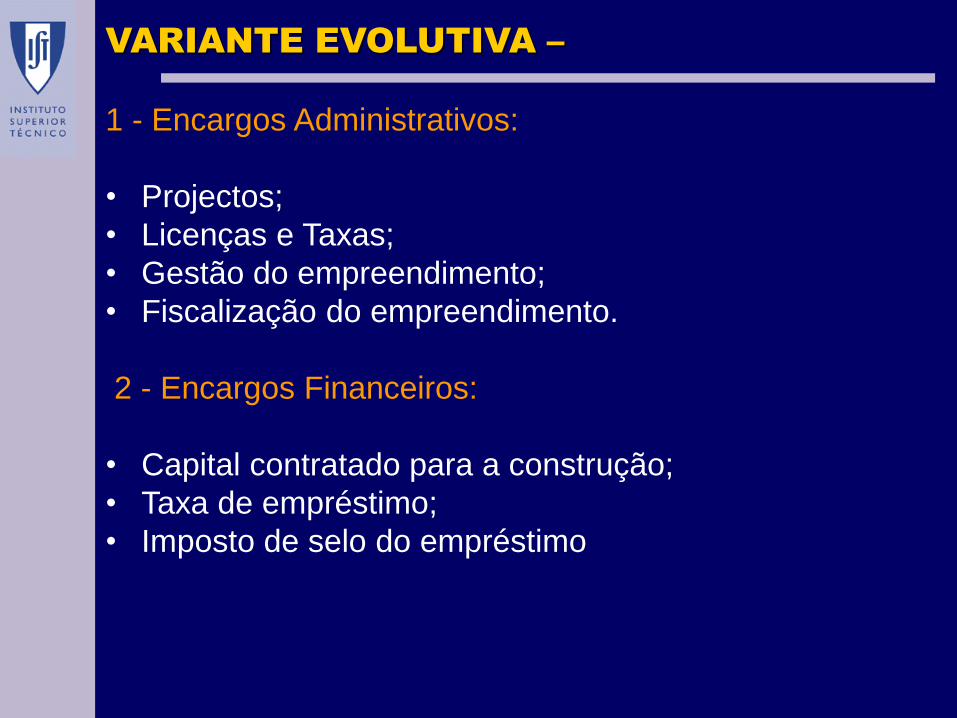

VARIANTE EVOLUTIVA –

1 - Encargos Administrativos:

• Projectos;

• Licenças e Taxas;

• Gestão do empreendimento;

• Fiscalização do empreendimento.

2 - Encargos Financeiros:

• Capital contratado para a construção;

• Taxa de empréstimo;

• Imposto de selo do empréstimo

VARIANTE EVOLUTIVA –

Na parcela de despesas de venda “Ecom”, e na parcela

de lucro “L”.

Estes valores são dependentes em regra do risco e da

taxa de rendibilidade pretendida para o investidor.

Na operação de construção de raiz, o que é pertinente é

a avaliação do produto imobiliário concluido e não o do

terreno onde está implantado.

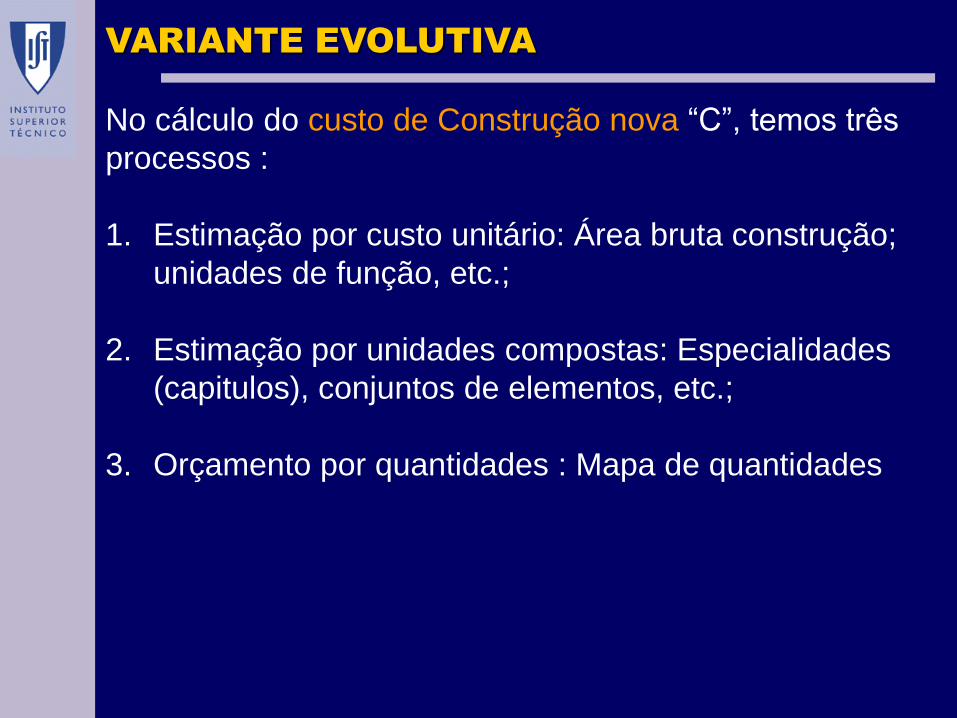

VARIANTE EVOLUTIVA

No cálculo do custo de Construção nova “C”, temos três

processos :

1. Estimação por custo unitário: Área bruta construção;

unidades de função, etc.;

2. Estimação por unidades compostas: Especialidades

(capitulos), conjuntos de elementos, etc.;

3. Orçamento por quantidades : Mapa de quantidades

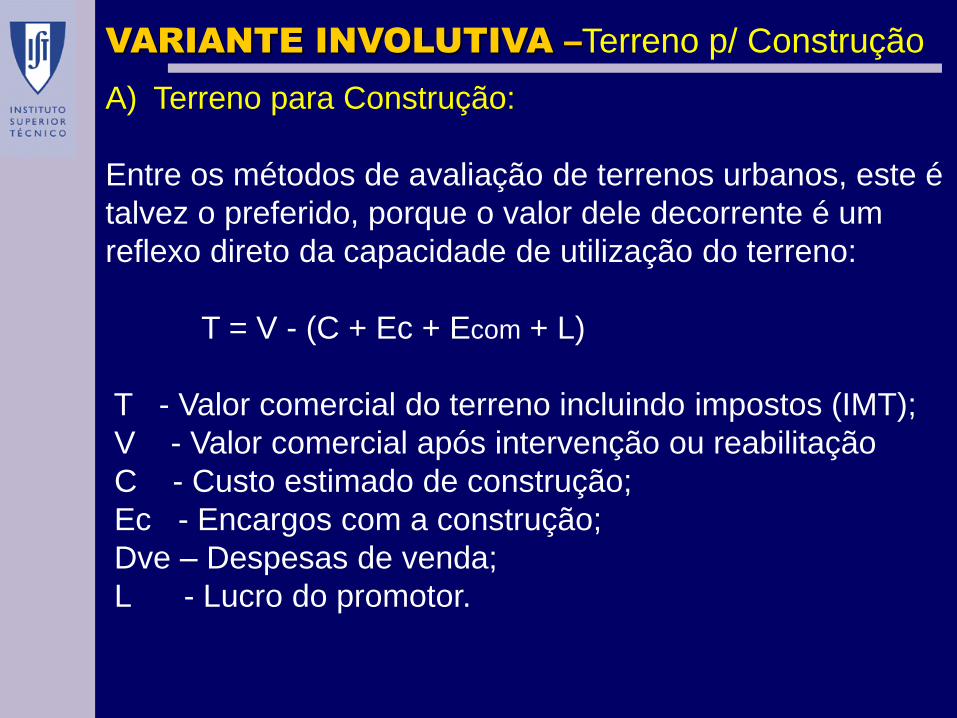

VARIANTE INVOLUTIVA –Terreno p/ Construção

A) Terreno para Construção:

Entre os métodos de avaliação de terrenos urbanos, este é

talvez o preferido, porque o valor dele decorrente é um

reflexo direto da capacidade de utilização do terreno:

T = V - (C + Ec + Ecom + L)

T - Valor comercial do terreno incluindo impostos (IMT);

V - Valor comercial após intervenção ou reabilitação

C - Custo estimado de construção;

Ec - Encargos com a construção;

Dve – Despesas de venda;

L - Lucro do promotor.

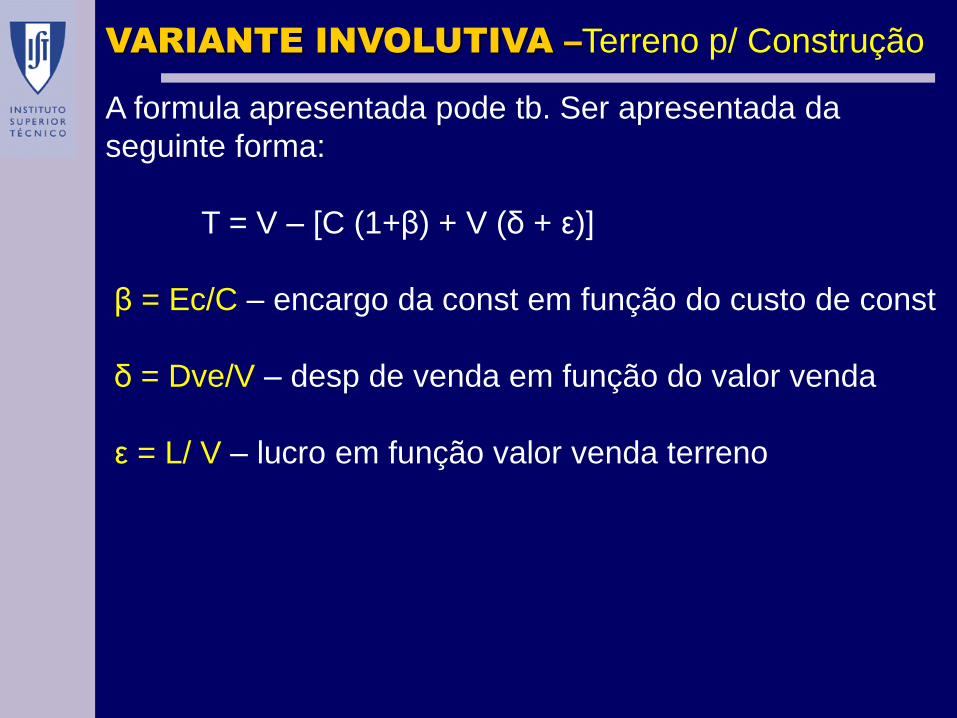

VARIANTE INVOLUTIVA –Terreno p/ Construção

A formula apresentada pode tb. Ser apresentada da

seguinte forma:

T = V – [C (1+β) + V (δ + ε)]

β = Ec/C – encargo da const em função do custo de const

δ = Dve/V – desp de venda em função do valor venda

ε = L/ V – lucro em função valor venda terreno

VARIANTE INVOLUTIVA –Terreno p/ Construção

Em resumo:

T = V - (C + Ec + Dve + L) ou;

T = V – [C (1+β) + V (δ + ε)]

• Na variante involutiva, pretende-se estimar o valor do

terreno a ser adquirido.

• Aqui o Valor de “V” deverá ser obtido com recurso ao

“ Método Comparativo”.

• Quanto à restantes parcelas do cálculo de “T” ,

seguem-se aqui, todas as considerações efectuadas

em relação ao método do Custo.

VARIANTE EVOLUTIVA – LOTEAMENTO

Na variante evolutiva aplicada a esta tipologia de

operação de investimento, o que se pretende avaliar é o

valor do terreno já urbanizado.

Na “operação de loteamento”, o investidor adquire um

terreno no estado natural, promove a sua

infraestruturação e posteriormente transfere para

terceiros a titulo oneroso, o produto imobiliário

construido (lotes infraestruturados).

Vl = Tn + Ci +Eci + Dvl +L

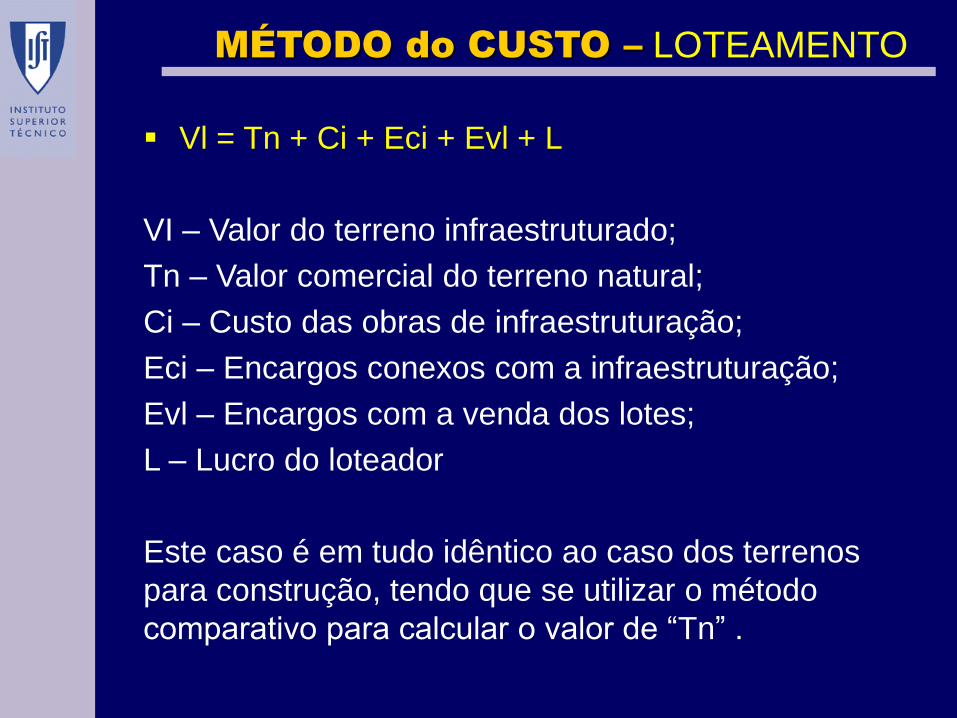

MÉTODO do CUSTO – LOTEAMENTO

Vl = Tn + Ci + Eci + Evl + L

VI – Valor do terreno infraestruturado;

Tn – Valor comercial do terreno natural;

Ci – Custo das obras de infraestruturação;

Eci – Encargos conexos com a infraestruturação;

Evl – Encargos com a venda dos lotes;

L – Lucro do loteador

Este caso é em tudo idêntico ao caso dos terrenos

para construção, tendo que se utilizar o método

comparativo para calcular o valor de “Tn” .

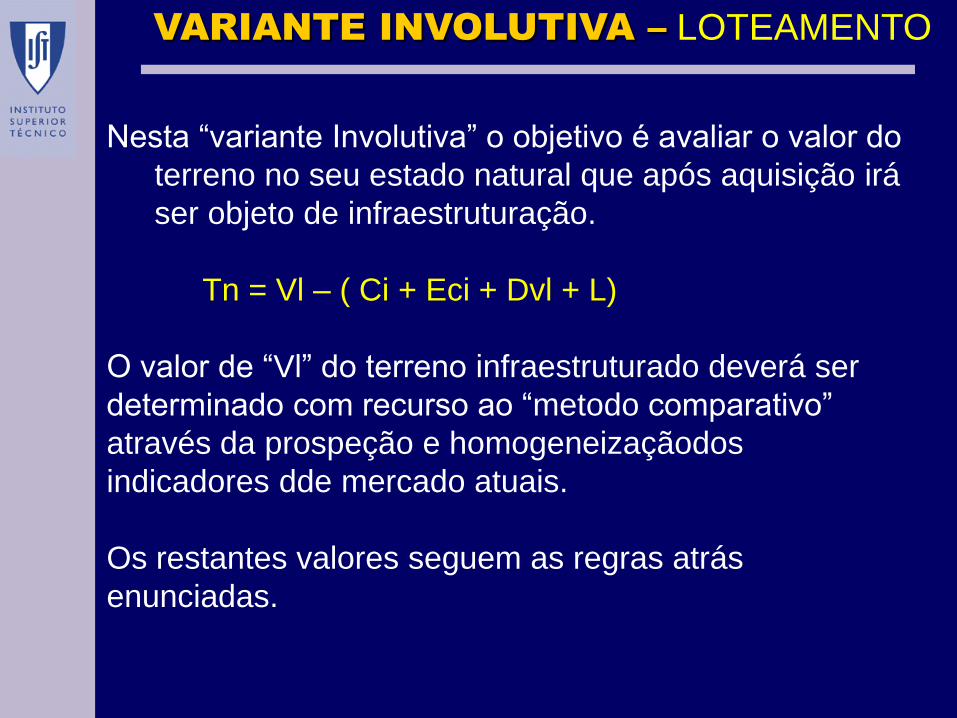

VARIANTE INVOLUTIVA – LOTEAMENTO

Nesta “variante Involutiva” o objetivo é avaliar o valor do

terreno no seu estado natural que após aquisição irá

ser objeto de infraestruturação.

Tn = Vl – ( Ci + Eci + Dvl + L)

O valor de “Vl” do terreno infraestruturado deverá ser

determinado com recurso ao “metodo comparativo”

através da prospeção e homogeneizaçãodos

indicadores dde mercado atuais.

Os restantes valores seguem as regras atrás

enunciadas.

DEPRECIAÇÃO

DEPRECIAÇÃO / apreciação

Contudo no método do custo viu-se que o bem a

avaliar é tratado como partes separadas : o terreno

e as benfeitorias.

Ao valor de mercado do terreno é adicionado, o

custo da construção eventualmente depreciado em

função da obsolescência física e/ou funcional e/ou

ambiental e/ apreciado.

A DEPRECIAÇÃO

Nestas situações, o valor do imóvel obtém-se, tendo

em consideração a sua eventual depreciação em

função da obsolescência física e/ou funcional e/ou

ambiental detetadas

Ou a sua eventual sobrevalorização em função de

singularidades arquitetónicas, ou outras verificadas.

Podem definir-se 4 tipos de depreciação:

Depreciação física

Resulta do desgaste dos componentes construtivos, uso e

exposição ambiental e da sua não conservação

recomendável.

A DEPRECIAÇÃO

Depreciação funcional (redução da utilidade)

Perda de valor devido a singularidades ou deficiências

de conceção do imóvel. ( quartos interiores, canalizações

degradadas, etc.)

• Depreciação ambiental

• Perda de valor, por causas ambientais desfavoráveis. (

lixeiras próxima; distúrbios na via publica, outros.

• Depreciação económica

. Perda de valor por causas económicas desfavoráveis

exteriores ao próprio imóvel. ( alteração da conjuntura

económica, dificuldades de meios de transporte, outros)

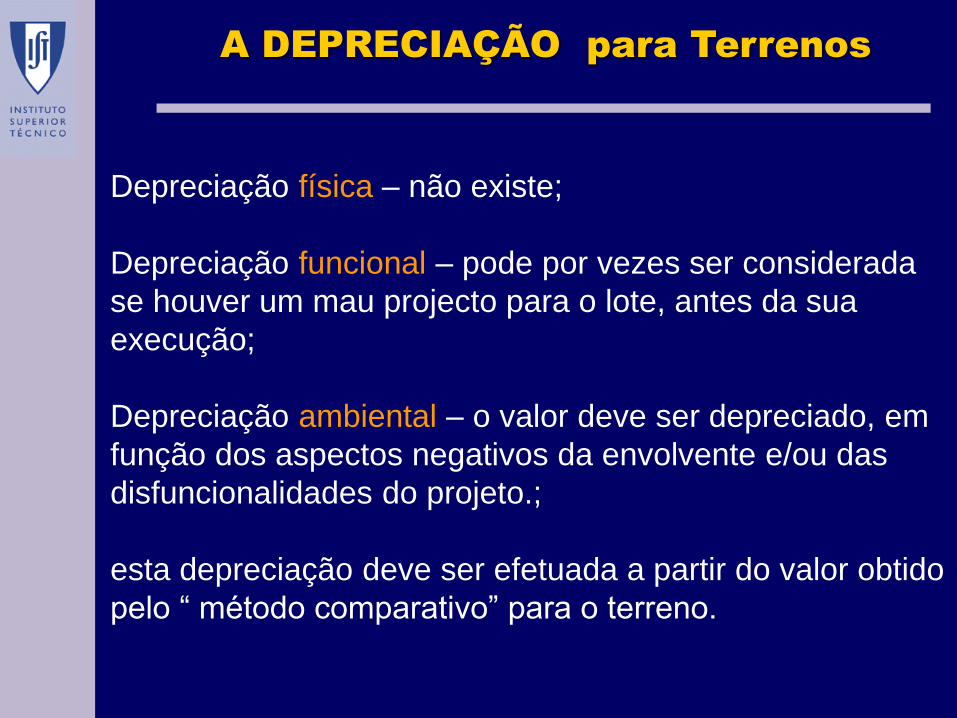

Depreciação física – não existe;

Depreciação funcional – pode por vezes ser considerada

se houver um mau projecto para o lote, antes da sua

execução;

Depreciação ambiental – o valor deve ser depreciado, em

função dos aspectos negativos da envolvente e/ou das

disfuncionalidades do projeto.;

esta depreciação deve ser efetuada a partir do valor obtido

pelo “ método comparativo” para o terreno.

A DEPRECIAÇÃO para Terrenos

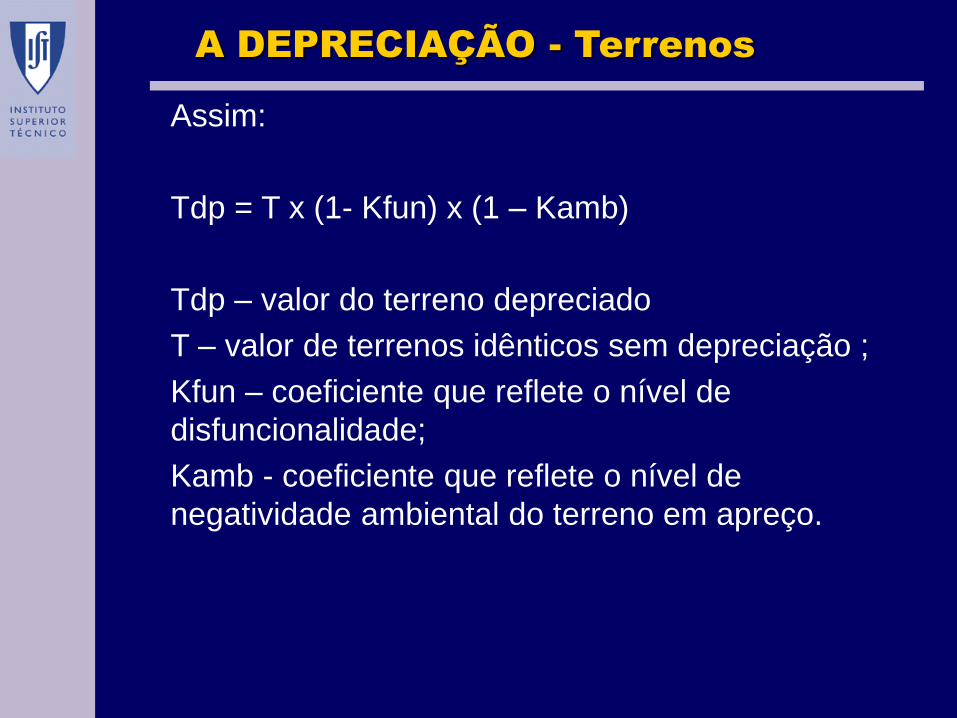

A DEPRECIAÇÃO - Terrenos

Assim:

Tdp = T x (1- Kfun) x (1 – Kamb)

Tdp – valor do terreno depreciado

T – valor de terrenos idênticos sem depreciação ;

Kfun – coeficiente que reflete o nível de

disfuncionalidade;

Kamb - coeficiente que reflete o nível de

negatividade ambiental do terreno em apreço.

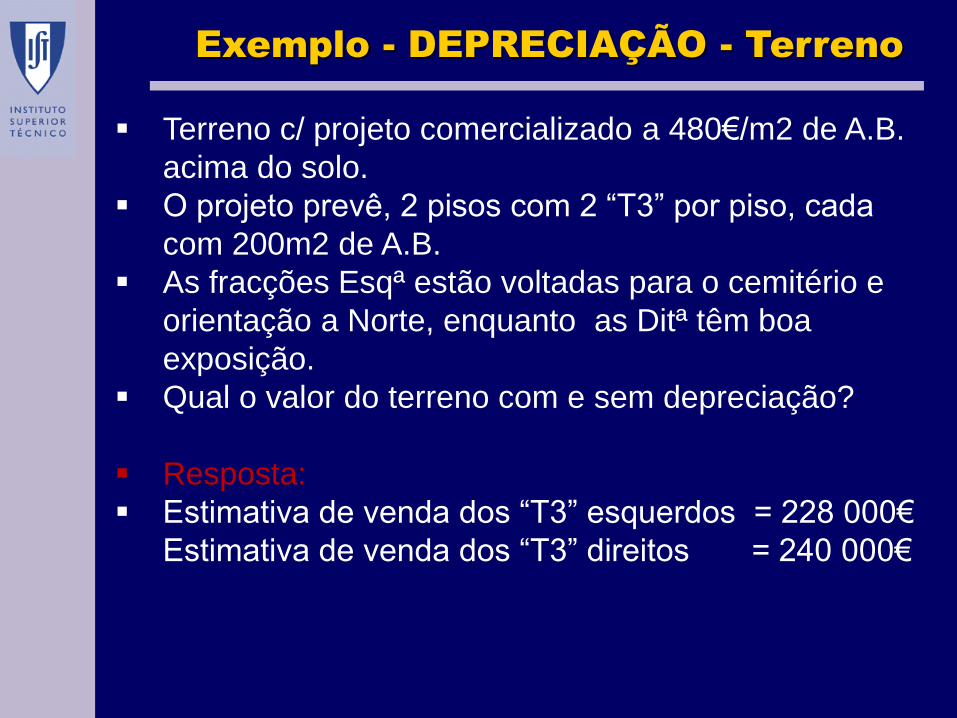

Exemplo - DEPRECIAÇÃO - Terreno

Terreno c/ projeto comercializado a 480€/m2 de A.B.

acima do solo.

O projeto prevê, 2 pisos com 2 “T3” por piso, cada

com 200m2 de A.B.

As fracções Esqª estão voltadas para o cemitério e

orientação a Norte, enquanto as Ditª têm boa

exposição.

Qual o valor do terreno com e sem depreciação?

Resposta:

Estimativa de venda dos “T3” esquerdos = 228 000€

Estimativa de venda dos “T3” direitos = 240 000€

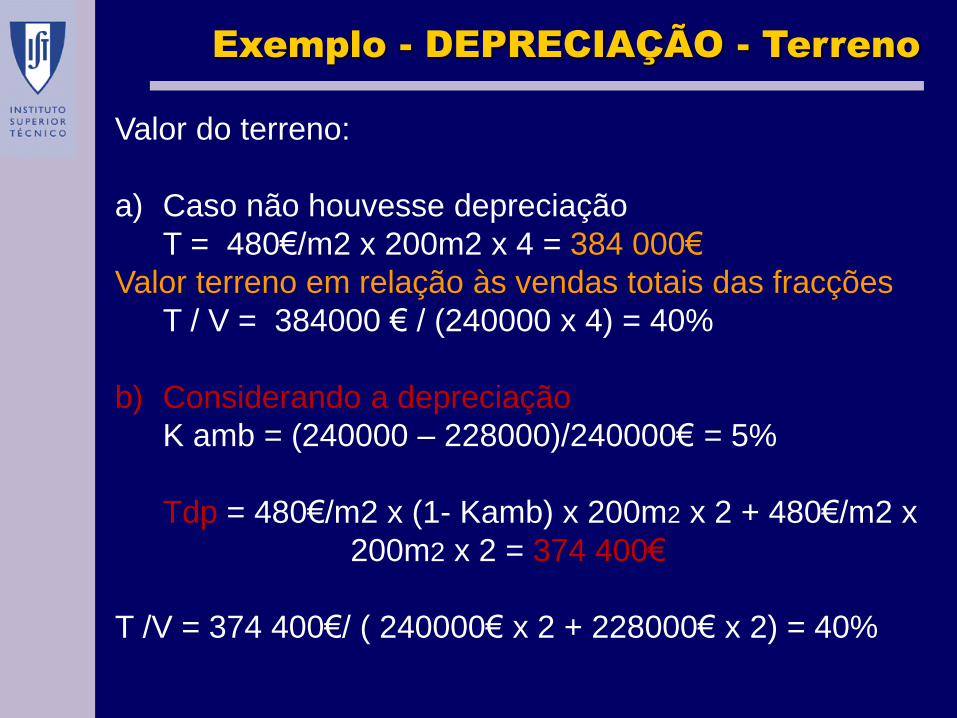

Exemplo - DEPRECIAÇÃO - Terreno

Valor do terreno:

a) Caso não houvesse depreciação

T = 480€/m2 x 200m2 x 4 = 384 000€

Valor terreno em relação às vendas totais das fracções

T / V = 384000 € / (240000 x 4) = 40%

b) Considerando a depreciação

K amb = (240000 – 228000)/240000€ = 5%

Tdp = 480€/m2 x (1- Kamb) x 200m2 x 2 + 480€/m2 x

200m2 x 2 = 374 400€

T /V = 374 400€/ ( 240000€ x 2 + 228000€ x 2) = 40%

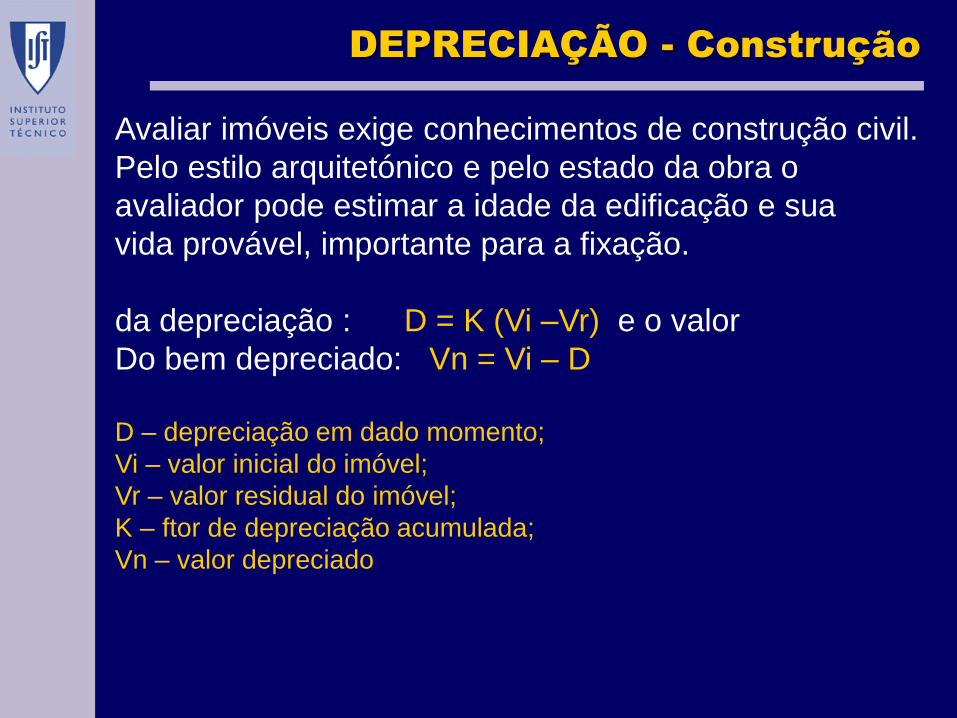

DEPRECIAÇÃO - Construção

Avaliar imóveis exige conhecimentos de construção civil.

Pelo estilo arquitetónico e pelo estado da obra o

avaliador pode estimar a idade da edificação e sua

vida provável, importante para a fixação.

da depreciação : D = K (Vi –Vr) e o valor

Do bem depreciado: Vn = Vi – D

D – depreciação em dado momento;

Vi – valor inicial do imóvel;

Vr – valor residual do imóvel;

K – ftor de depreciação acumulada;

Vn – valor depreciado

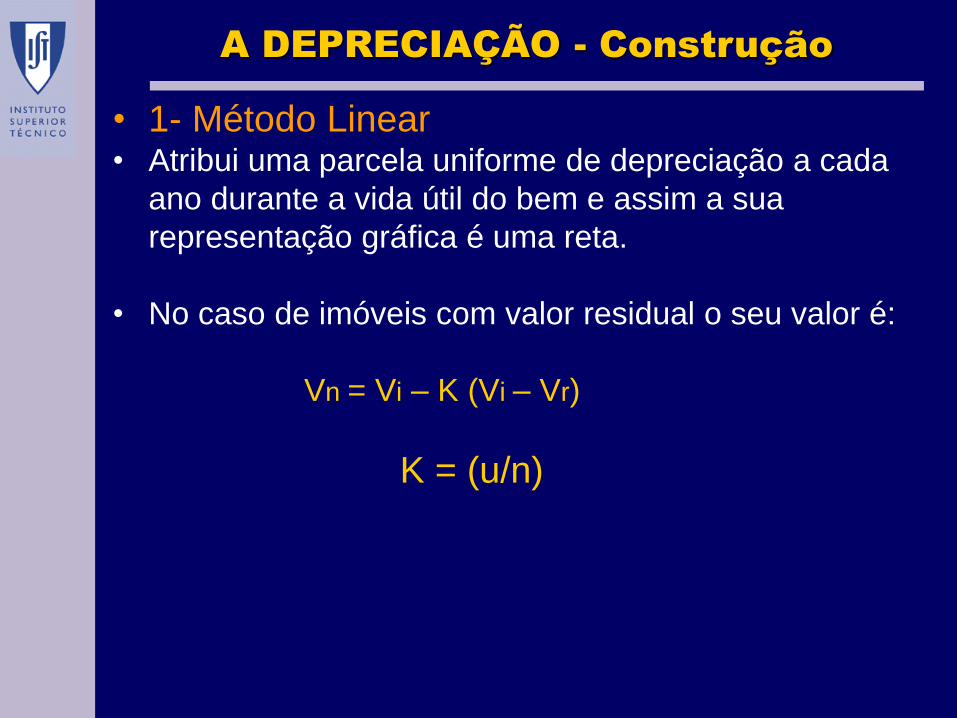

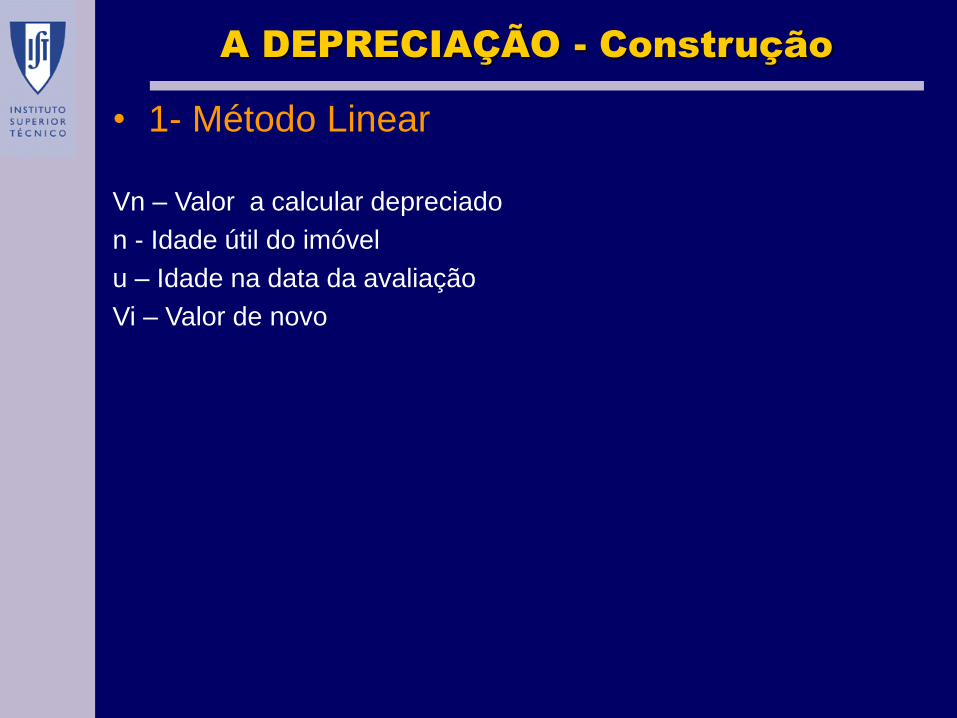

A DEPRECIAÇÃO - Construção

• 1- Método Linear• Atribui uma parcela uniforme de depreciação a cada

ano durante a vida útil do bem e assim a sua

representação gráfica é uma reta.

• No caso de imóveis com valor residual o seu valor é:

Vn = Vi – K (Vi – Vr)

K = (u/n)

A DEPRECIAÇÃO - Construção

• 1- Método Linear

Vn – Valor a calcular depreciado

n - Idade útil do imóvel

u – Idade na data da avaliação

Vi – Valor de novo

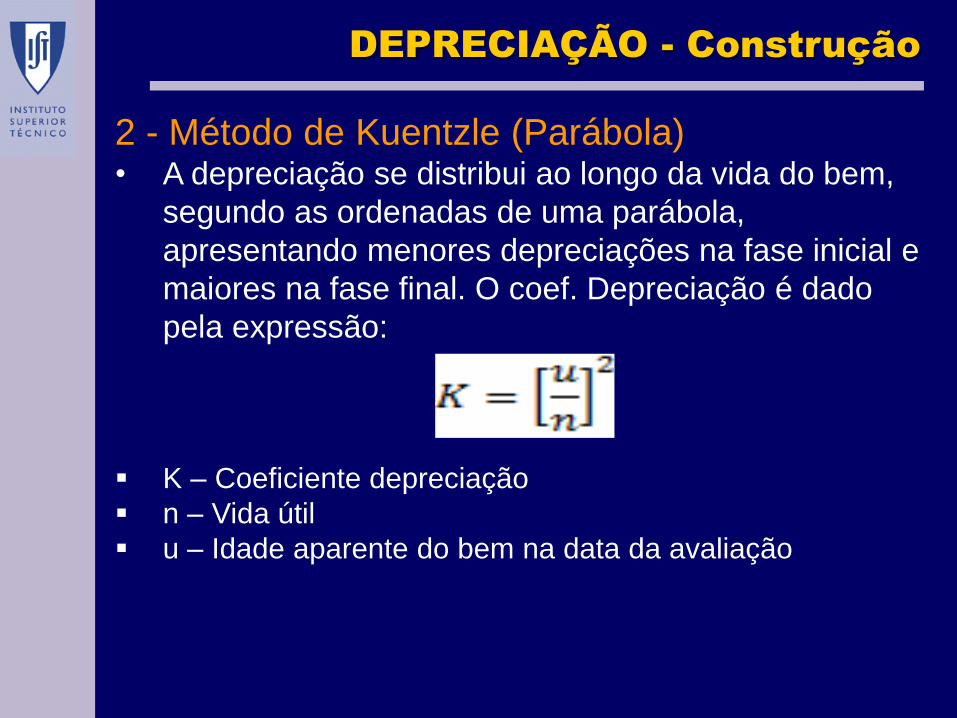

DEPRECIAÇÃO - Construção

2 - Método de Kuentzle (Parábola)• A depreciação se distribui ao longo da vida do bem,

segundo as ordenadas de uma parábola,

apresentando menores depreciações na fase inicial e

maiores na fase final. O coef. Depreciação é dado

pela expressão:

K – Coeficiente depreciação

n – Vida útil

u – Idade aparente do bem na data da avaliação

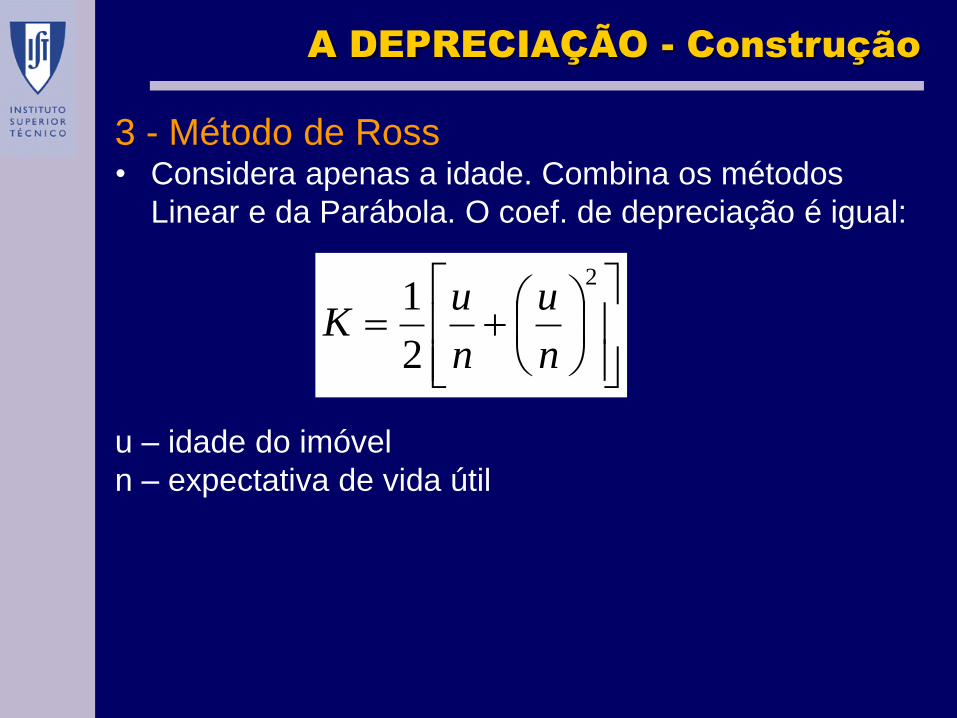

A DEPRECIAÇÃO - Construção

3 - Método de Ross• Considera apenas a idade. Combina os métodos

Linear e da Parábola. O coef. de depreciação é igual:

u – idade do imóvel

n – expectativa de vida útil

2

2

1

n

u

n

uK

DEPRECIAÇÃO - Construção

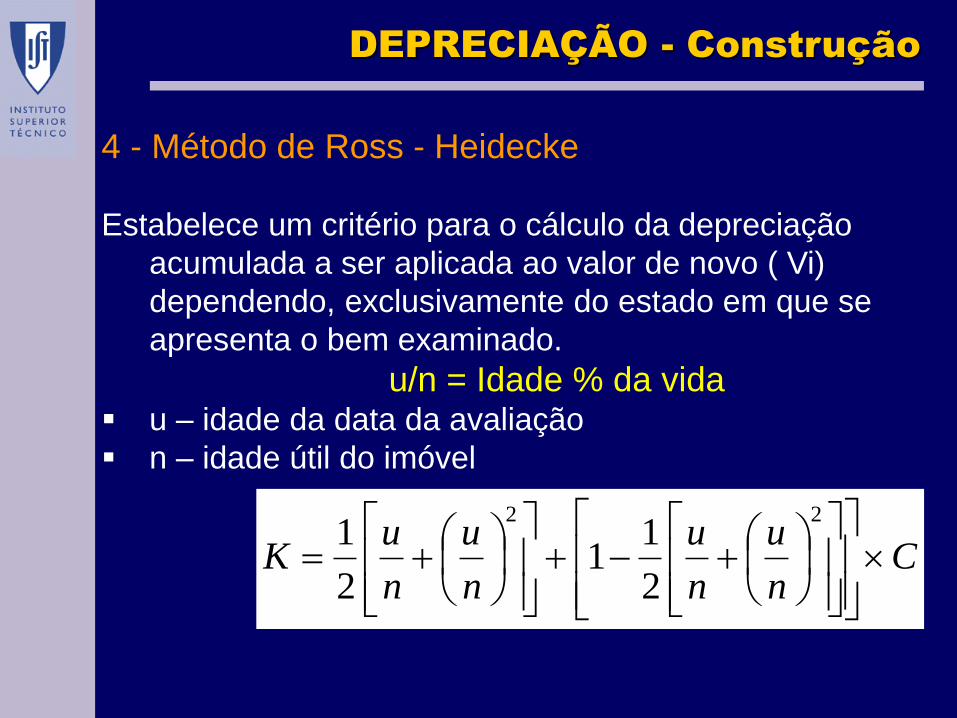

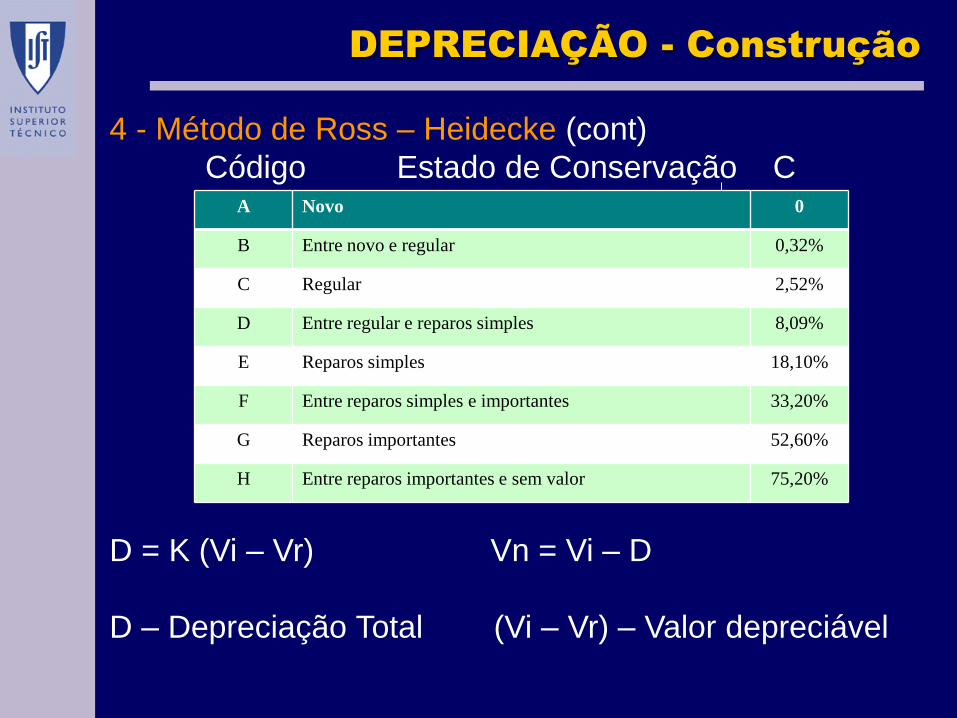

4 - Método de Ross - Heidecke

Estabelece um critério para o cálculo da depreciação

acumulada a ser aplicada ao valor de novo ( Vi)

dependendo, exclusivamente do estado em que se

apresenta o bem examinado.

u/n = Idade % da vida u – idade da data da avaliação

n – idade útil do imóvel

Cn

u

n

u

n

u

n

uK

22

2

11

2

1

DEPRECIAÇÃO - Construção

4 - Método de Ross – Heidecke (cont)

Código Estado de Conservação C

D = K (Vi – Vr) Vn = Vi – D

D – Depreciação Total (Vi – Vr) – Valor depreciável

A Novo 0

B Entre novo e regular 0,32%

C Regular 2,52%

D Entre regular e reparos simples 8,09%

E Reparos simples 18,10%

F Entre reparos simples e importantes 33,20%

G Reparos importantes 52,60%

H Entre reparos importantes e sem valor 75,20%

OBJECTIVOS

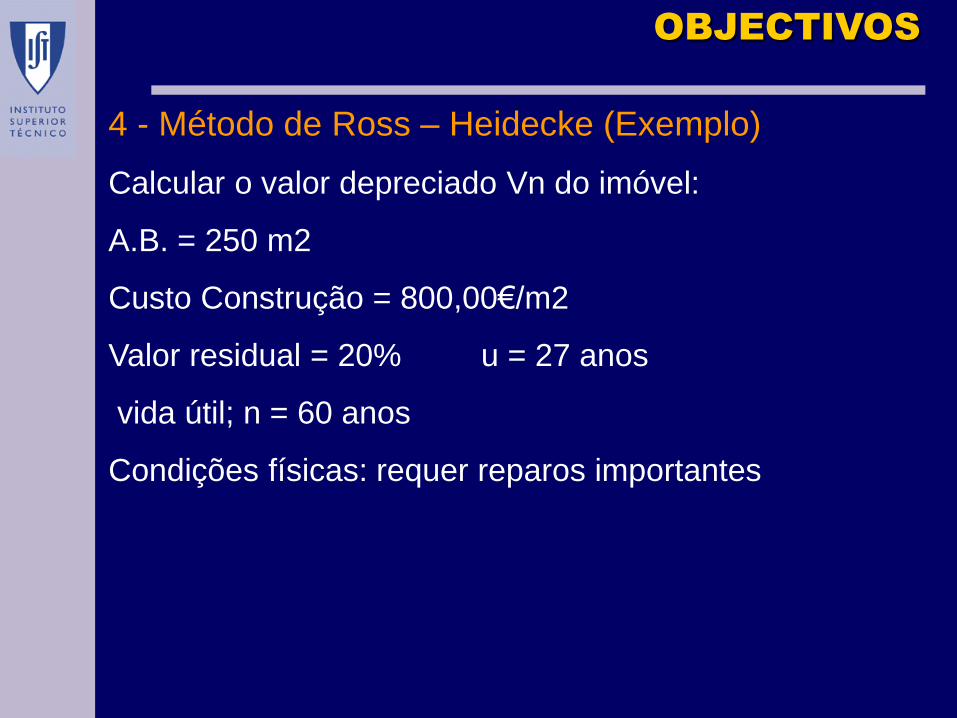

4 - Método de Ross – Heidecke (Exemplo)

Calcular o valor depreciado Vn do imóvel:

A.B. = 250 m2

Custo Construção = 800,00€/m2

Valor residual = 20% u = 27 anos

vida útil; n = 60 anos

Condições físicas: requer reparos importantes

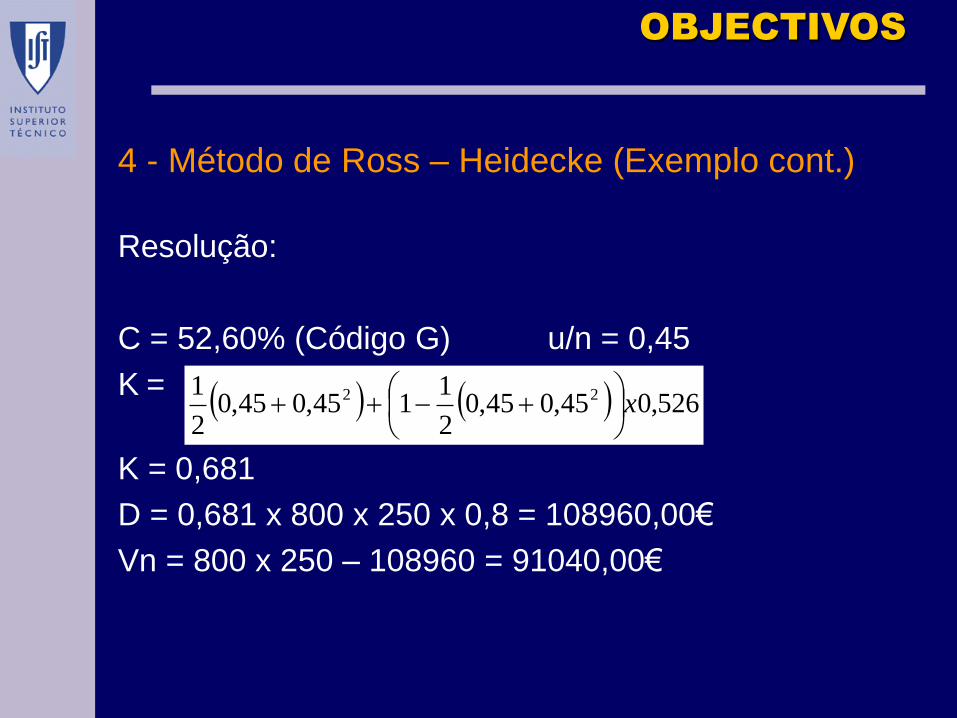

4 - Método de Ross – Heidecke (Exemplo cont.)

Resolução:

C = 52,60% (Código G) u/n = 0,45

K =

K = 0,681

D = 0,681 x 800 x 250 x 0,8 = 108960,00€

Vn = 800 x 250 – 108960 = 91040,00€

OBJECTIVOS

526,045,045,02

1145,045,0

2

1 22 x