Languages

Pages

Legal

Act uEcoL’actualité économique et financière

Du 23 au 29 septembre 2019

- 1 -

Les enquêtes de conjoncture restent dégradées en zone euro, surtout en Allemagne

L’essentiel – Les enquêtes de conjoncture donnent des signaux contrastés pour le mois de

septembre. Une petite amélioration est perceptible en Chine. C’est également le cas aux Etats-Unis même si les commandes de biens d’équipement se sont effritées récemment. Par contre, la dégradation se poursuit dans la zone euro, surtout en Allemagne où le secteur automobile est toujours à la peine. Ces indicateurs décevants ont pesé sur l’euro qui s’est un peu déprécié contre la monnaie américaine. Sur les marchés financiers, les investisseurs sont toujours très sensibles aux annonces portant sur les tensions commerciales sino-américaines. Même si une rencontre entre officiels américains et chinois est programmée le 10 octobre, la publication dans la presse d’informations selon lesquelles l’administration américaine envisage d’interdire aux entreprises chinoises de se coter sur les marchés américains ainsi que de limiter les investissements des fonds de pension américains en Chine s’est traduite par une poussée d’aversion pour le risque. Les Bourses en ont pâti et les rendements des emprunts d’Etats sont repartis à la baisse. En France, la faiblesse des taux d’intérêt a encouragé un endettement croissant des ménages et des entreprises ces dernières années. Cette tendance n’est pas totalement sans risque, notamment en cas de ralentissement économique marqué (voir notre Focus). Enfin, les opérateurs sur le marché pétrolier semblent avoir été rassurés par les annonces d’Aramco indiquant que la production pétrolière saoudienne était quasiment rétablie après les attaques de drones survenues mi-septembre. Cela s’est traduit par un recul du cours du brut. Dans un environnement géopolitique aussi instable, il paraît presque étonnant que le prix du brut n’intègre pas une prime de risque plus élevée. Peut-être faut-il y voir le fait que les anticipations concernant la demande restent dégradées.

Alain Henriot

Niveau le

27/09/2019

Taux refi BCE (%) 0,00 Stable

Taux des Fed Funds US (%) 1,75 - 2 Stable

Euribor 3 mois (%) -0,41 Stable

OAT 10 ans (%) -0,28 Baisse

CAC 40 (points) 5 640,6 Baisse

Euro (1 € = …$) 1,09 Baisse

Pétrole (baril de Brent en $) 61,7 Baisse

Variation sur

la semaine

Pour recevoir automatiquement nos publications par mail, abonnez-vous !

CLIQUEZ ICI

- 2 -

À RETENIR CETTE SEMAINE

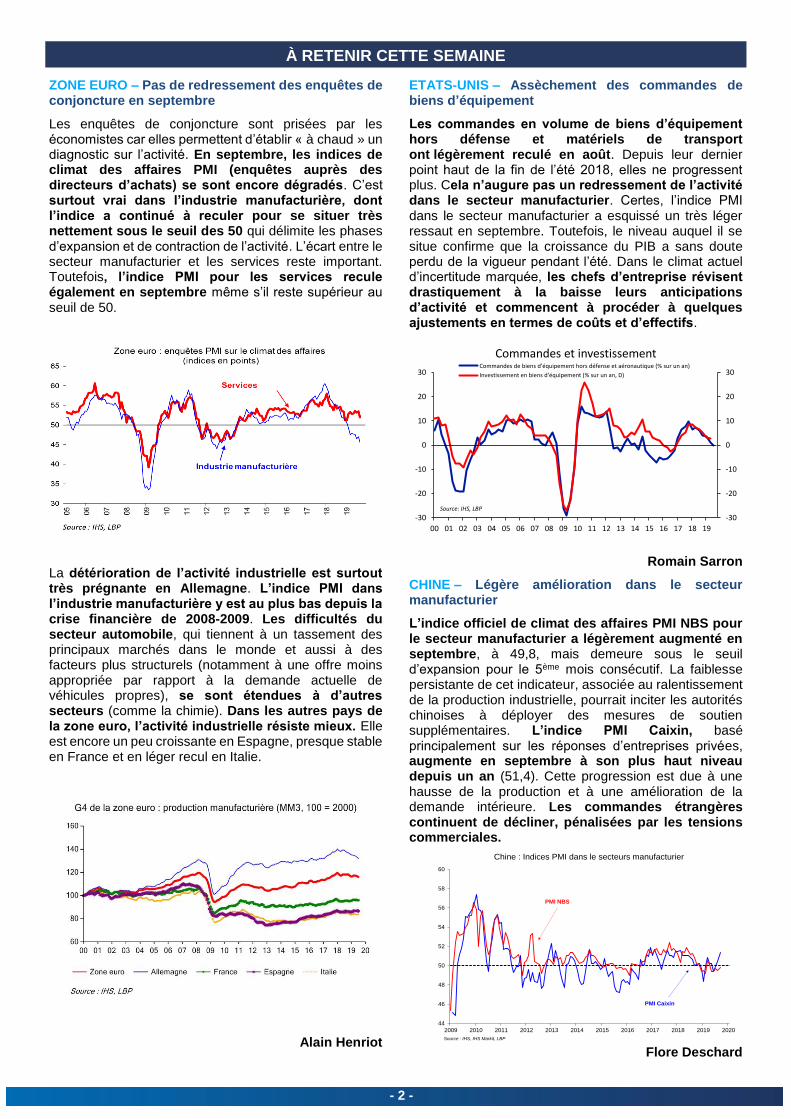

ZONE EURO – Pas de redressement des enquêtes de conjoncture en septembre

Les enquêtes de conjoncture sont prisées par les économistes car elles permettent d’établir « à chaud » un diagnostic sur l’activité. En septembre, les indices de climat des affaires PMI (enquêtes auprès des directeurs d’achats) se sont encore dégradés. C’est surtout vrai dans l’industrie manufacturière, dont l’indice a continué à reculer pour se situer très nettement sous le seuil des 50 qui délimite les phases d’expansion et de contraction de l’activité. L’écart entre le secteur manufacturier et les services reste important. Toutefois, l’indice PMI pour les services recule également en septembre même s’il reste supérieur au seuil de 50.

La détérioration de l’activité industrielle est surtout très prégnante en Allemagne. L’indice PMI dans l’industrie manufacturière y est au plus bas depuis la crise financière de 2008-2009. Les difficultés du secteur automobile, qui tiennent à un tassement des principaux marchés dans le monde et aussi à des facteurs plus structurels (notamment à une offre moins appropriée par rapport à la demande actuelle de véhicules propres), se sont étendues à d’autres secteurs (comme la chimie). Dans les autres pays de la zone euro, l’activité industrielle résiste mieux. Elle est encore un peu croissante en Espagne, presque stable en France et en léger recul en Italie.

Alain Henriot

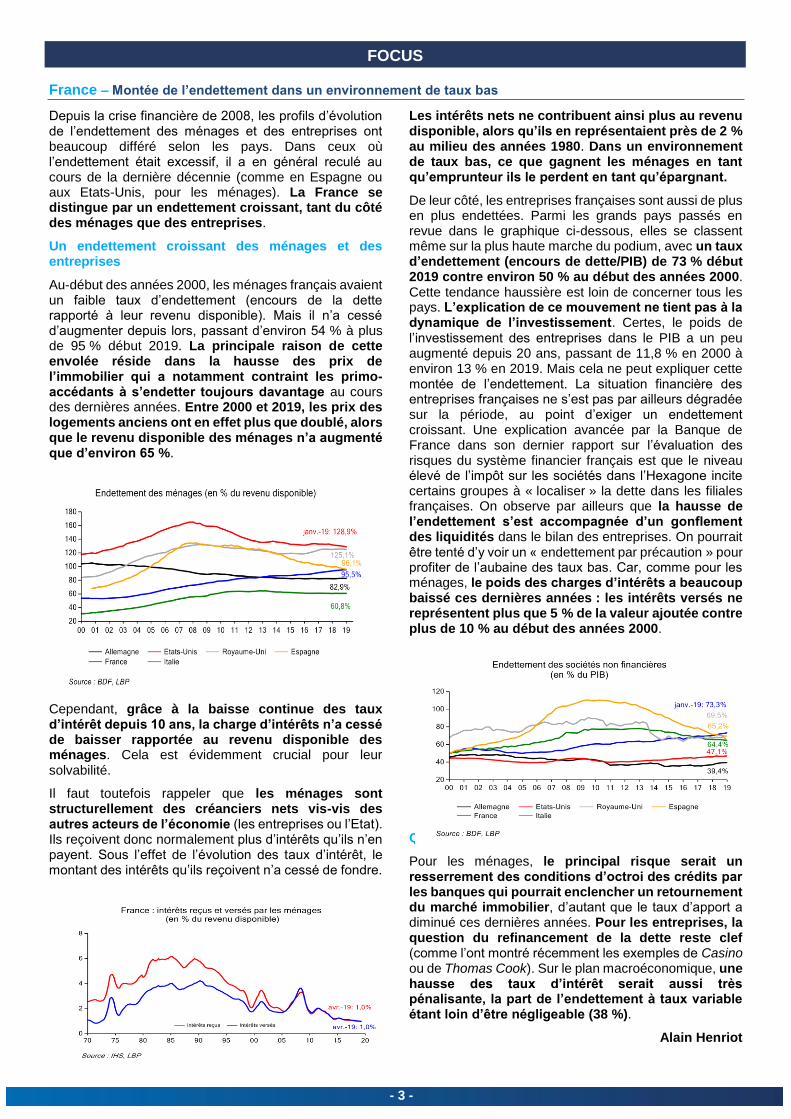

ETATS-UNIS – Assèchement des commandes de biens d’équipement

Les commandes en volume de biens d’équipement hors défense et matériels de transport ont légèrement reculé en août. Depuis leur dernier point haut de la fin de l’été 2018, elles ne progressent plus. Cela n’augure pas un redressement de l’activité dans le secteur manufacturier. Certes, l’indice PMI dans le secteur manufacturier a esquissé un très léger ressaut en septembre. Toutefois, le niveau auquel il se situe confirme que la croissance du PIB a sans doute perdu de la vigueur pendant l’été. Dans le climat actuel d’incertitude marquée, les chefs d’entreprise révisent drastiquement à la baisse leurs anticipations d’activité et commencent à procéder à quelques ajustements en termes de coûts et d’effectifs.

Romain Sarron

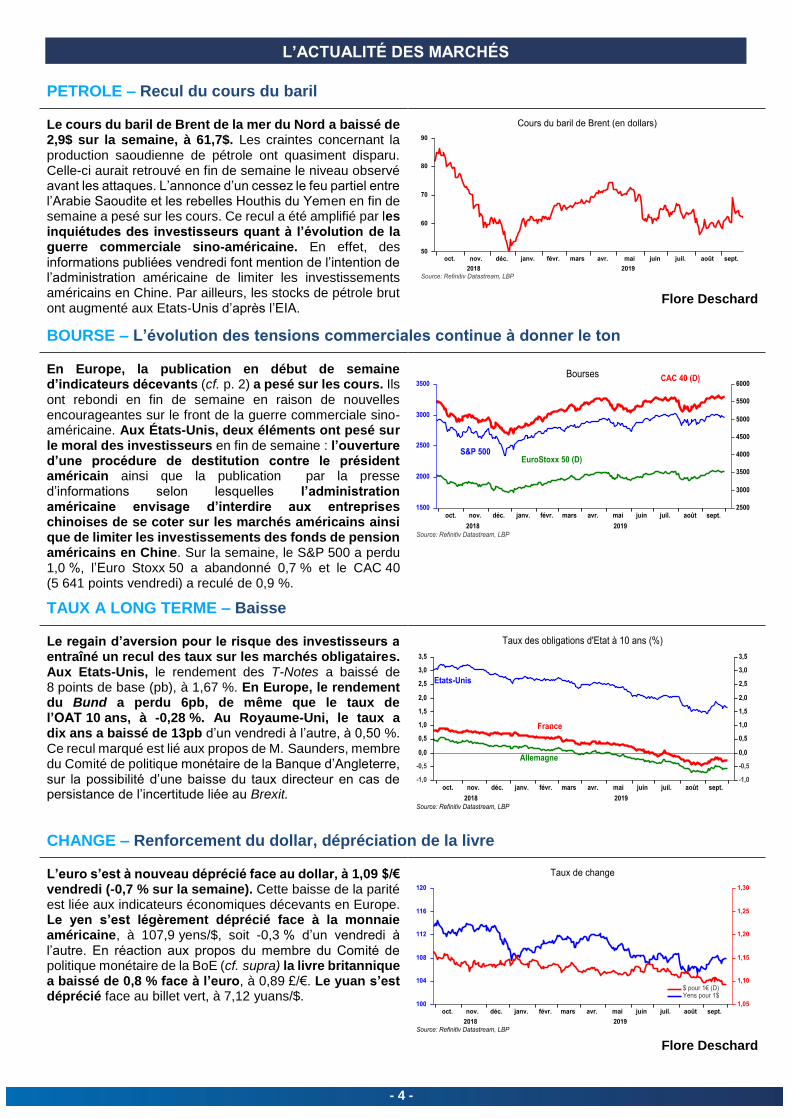

CHINE – Légère amélioration dans le secteur manufacturier

L’indice officiel de climat des affaires PMI NBS pour le secteur manufacturier a légèrement augmenté en septembre, à 49,8, mais demeure sous le seuil d’expansion pour le 5ème mois consécutif. La faiblesse persistante de cet indicateur, associée au ralentissement de la production industrielle, pourrait inciter les autorités chinoises à déployer des mesures de soutien supplémentaires. L’indice PMI Caixin, basé principalement sur les réponses d’entreprises privées, augmente en septembre à son plus haut niveau depuis un an (51,4). Cette progression est due à une hausse de la production et à une amélioration de la demande intérieure. Les commandes étrangères continuent de décliner, pénalisées par les tensions commerciales.

Flore Deschard

-30

-20

-10

0

10

20

30

-30

-20

-10

0

10

20

30

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19

Commandes et investissementCommandes de biens d'équipement hors défense et aéronautique (% sur un an)

Investissement en biens d'équipement (% sur un an, D)

Source: IHS, LBP

44

46

48

50

52

54

56

58

60

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Chine : Indices PMI dans le secteurs manufacturier

Source : IHS, IHS Markit, LBP

PMI NBS

PMI Caixin

- 3 -

FOCUS

France – Montée de l’endettement dans un environnement de taux bas

Depuis la crise financière de 2008, les profils d’évolution de l’endettement des ménages et des entreprises ont beaucoup différé selon les pays. Dans ceux où l’endettement était excessif, il a en général reculé au cours de la dernière décennie (comme en Espagne ou aux Etats-Unis, pour les ménages). La France se distingue par un endettement croissant, tant du côté des ménages que des entreprises.

Un endettement croissant des ménages et des entreprises

Au-début des années 2000, les ménages français avaient un faible taux d’endettement (encours de la dette rapporté à leur revenu disponible). Mais il n’a cessé d’augmenter depuis lors, passant d’environ 54 % à plus de 95 % début 2019. La principale raison de cette envolée réside dans la hausse des prix de l’immobilier qui a notamment contraint les primo-accédants à s’endetter toujours davantage au cours des dernières années. Entre 2000 et 2019, les prix des logements anciens ont en effet plus que doublé, alors que le revenu disponible des ménages n’a augmenté que d’environ 65 %.

Cependant, grâce à la baisse continue des taux d’intérêt depuis 10 ans, la charge d’intérêts n’a cessé de baisser rapportée au revenu disponible des ménages. Cela est évidemment crucial pour leur solvabilité.

Il faut toutefois rappeler que les ménages sont structurellement des créanciers nets vis-vis des autres acteurs de l’économie (les entreprises ou l’Etat). Ils reçoivent donc normalement plus d’intérêts qu’ils n’en payent. Sous l’effet de l’évolution des taux d’intérêt, le montant des intérêts qu’ils reçoivent n’a cessé de fondre.

Les intérêts nets ne contribuent ainsi plus au revenu disponible, alors qu’ils en représentaient près de 2 % au milieu des années 1980. Dans un environnement de taux bas, ce que gagnent les ménages en tant qu’emprunteur ils le perdent en tant qu’épargnant.

De leur côté, les entreprises françaises sont aussi de plus en plus endettées. Parmi les grands pays passés en revue dans le graphique ci-dessous, elles se classent même sur la plus haute marche du podium, avec un taux d’endettement (encours de dette/PIB) de 73 % début 2019 contre environ 50 % au début des années 2000. Cette tendance haussière est loin de concerner tous les pays. L’explication de ce mouvement ne tient pas à la dynamique de l’investissement. Certes, le poids de l’investissement des entreprises dans le PIB a un peu augmenté depuis 20 ans, passant de 11,8 % en 2000 à environ 13 % en 2019. Mais cela ne peut expliquer cette montée de l’endettement. La situation financière des entreprises françaises ne s’est pas par ailleurs dégradée sur la période, au point d’exiger un endettement croissant. Une explication avancée par la Banque de France dans son dernier rapport sur l’évaluation des risques du système financier français est que le niveau élevé de l’impôt sur les sociétés dans l’Hexagone incite certains groupes à « localiser » la dette dans les filiales françaises. On observe par ailleurs que la hausse de l’endettement s’est accompagnée d’un gonflement des liquidités dans le bilan des entreprises. On pourrait être tenté d’y voir un « endettement par précaution » pour profiter de l’aubaine des taux bas. Car, comme pour les ménages, le poids des charges d’intérêts a beaucoup baissé ces dernières années : les intérêts versés ne représentent plus que 5 % de la valeur ajoutée contre plus de 10 % au début des années 2000.

Quels risques ?

Pour les ménages, le principal risque serait un resserrement des conditions d’octroi des crédits par les banques qui pourrait enclencher un retournement du marché immobilier, d’autant que le taux d’apport a diminué ces dernières années. Pour les entreprises, la question du refinancement de la dette reste clef (comme l’ont montré récemment les exemples de Casino ou de Thomas Cook). Sur le plan macroéconomique, une hausse des taux d’intérêt serait aussi très pénalisante, la part de l’endettement à taux variable étant loin d’être négligeable (38 %).

Alain Henriot

- 4 -

L’ACTUALITÉ DES MARCHÉS

PETROLE – Recul du cours du baril

Le cours du baril de Brent de la mer du Nord a baissé de 2,9$ sur la semaine, à 61,7$. Les craintes concernant la production saoudienne de pétrole ont quasiment disparu. Celle-ci aurait retrouvé en fin de semaine le niveau observé avant les attaques. L’annonce d’un cessez le feu partiel entre l’Arabie Saoudite et les rebelles Houthis du Yemen en fin de semaine a pesé sur les cours. Ce recul a été amplifié par les inquiétudes des investisseurs quant à l’évolution de la guerre commerciale sino-américaine. En effet, des informations publiées vendredi font mention de l’intention de l’administration américaine de limiter les investissements américains en Chine. Par ailleurs, les stocks de pétrole brut ont augmenté aux Etats-Unis d’après l’EIA.

Flore Deschard

BOURSE – L’évolution des tensions commerciales continue à donner le ton

En Europe, la publication en début de semaine d’indicateurs décevants (cf. p. 2) a pesé sur les cours. Ils ont rebondi en fin de semaine en raison de nouvelles encourageantes sur le front de la guerre commerciale sino-américaine. Aux États-Unis, deux éléments ont pesé sur le moral des investisseurs en fin de semaine : l’ouverture d’une procédure de destitution contre le président américain ainsi que la publication par la presse d’informations selon lesquelles l’administration américaine envisage d’interdire aux entreprises chinoises de se coter sur les marchés américains ainsi que de limiter les investissements des fonds de pension américains en Chine. Sur la semaine, le S&P 500 a perdu 1,0 %, l’Euro Stoxx 50 a abandonné 0,7 % et le CAC 40 (5 641 points vendredi) a reculé de 0,9 %.

TAUX A LONG TERME – Baisse

Le regain d’aversion pour le risque des investisseurs a entraîné un recul des taux sur les marchés obligataires. Aux Etats-Unis, le rendement des T-Notes a baissé de 8 points de base (pb), à 1,67 %. En Europe, le rendement du Bund a perdu 6pb, de même que le taux de l’OAT 10 ans, à -0,28 %. Au Royaume-Uni, le taux a dix ans a baissé de 13pb d’un vendredi à l’autre, à 0,50 %. Ce recul marqué est lié aux propos de M. Saunders, membre du Comité de politique monétaire de la Banque d’Angleterre, sur la possibilité d’une baisse du taux directeur en cas de persistance de l’incertitude liée au Brexit.

CHANGE – Renforcement du dollar, dépréciation de la livre

L’euro s’est à nouveau déprécié face au dollar, à 1,09 $/€ vendredi (-0,7 % sur la semaine). Cette baisse de la parité est liée aux indicateurs économiques décevants en Europe. Le yen s’est légèrement déprécié face à la monnaie américaine, à 107,9 yens/$, soit -0,3 % d’un vendredi à l’autre. En réaction aux propos du membre du Comité de politique monétaire de la BoE (cf. supra) la livre britannique a baissé de 0,8 % face à l’euro, à 0,89 £/€. Le yuan s’est déprécié face au billet vert, à 7,12 yuans/$.

Flore Deschard

- 5 -

REPERES

BOURSE

Plus bas Plus haut 27/09/19 En Depuis le En Depuis le

ETATS-UNIS en 2019 en 2019 2018 1/1/2019 2018 1/1/2019

Dow Jones 22 686,22 27 359,16 26 820,25 -5,6% 15,0% -1,3% 20,6%

S&P 500 2 447,89 3 025,86 2 961,79 -6,2% 18,1% -1,9% 23,9%

Nasdaq Composite 6 463,50 8 330,21 7 939,63 -3,9% 19,7% 0,5% 25,5%

JAPON

Nikkei 225 19 561,96 22 307,58 21 878,90 -12,1% 9,3% -5,2% 15,8%

ZONE EURO

Euro Stoxx 50 2 954,67 3 571,39 3 545,88 -14,3% 18,1%

France (CAC 40) 4 611,49 5 690,78 5 640,58 -11,0% 19,2%

Allemagne (Dax 30) 10 416,66 12 629,90 12 380,94 -18,3% 17,3%

Espagne (IBEX 35) 8 519,00 9 581,90 9 184,10 -15,0% 7,5%

Italie (FTSE MIB) 18 218,40 22 204,08 22 017,40 -16,1% 20,2%

EUROPE

FTSE 100 (RU) 6 692,66 7 686,61 7 426,21 -12,5% 10,4% -13,6% 11,5%

Stoxx 333,92 392,95 391,79 -13,2% 16,0%

MONDE

MSCI-Monde 1 853,18 2 217,75 2 175,54 -10,4% 15,5% -6,3% 21,1%

MSCI-Emerging Markets 949,57 1 096,39 1 001,50 -16,6% 3,7% -12,8% 8,7%

NIVEAUX PERFORMANCE

en monnaie locale en euros

TAUX À LONG TERME

Taux à 10 ans déc-18 août-19 20-sept 27-sept

Allemagne 0,25 -0,62 -0,52 -0,58

France 0,70 -0,34 -0,22 -0,28

Italie 2,95 1,40 0,92 0,83

Espagne 1,43 0,16 0,24 0,15

Etats-Unis 2,83 1,62 1,75 1,67

Japon 0,04 -0,23 -0,21 -0,24

Royaume-Uni 1,27 0,49 0,63 0,50

TAUX DE CHANGE

Taux de change déc-18 août-19 20-sept 27-sept

1 euro = ... dollars 1,14 1,11 1,10 1,09

1 euro = ... yens 127,54 118,16 118,76 118,37

1 euro = ... sterling 0,90 0,92 0,88 0,89

1 dollar = ... yens 112,15 106,21 107,55 107,92

1 sterling = ... dollars 1,27 1,22 1,25 1,23

1 dollar = ... yuans 6,88 7,06 7,09 7,12

COURBE DES TAUX FRANÇAIS

déc-18 août-19 20-sept 27-sept

Zone euro - taux

interbancairesdéc-14 janv-19 févr-19 févr-19

EONIA -0,36 -0,36 -0,46 -0,45

Euribor 3 mois -0,31 -0,41 -0,39 -0,41

France - taux des

emprunts d'Etat*déc-14 janv-19 févr-19 févr-19

3 mois -0,81 -0,58 -0,57 -0,66

6 mois -0,71 -0,65 -0,59 -0,62

1 an -0,61 -0,69 -0,60 -0,61

2 ans -0,45 -0,77 -0,67 -0,69

3 ans -0,29 -0,81 -0,67 -0,72

4 ans -0,13 -0,78 -0,65 -0,70

5 ans 0,03 -0,72 -0,58 -0,63

7 ans 0,26 -0,57 -0,45 -0,50

10 ans 0,70 -0,34 -0,22 -0,28

-1,2

-0,8

-0,4

0,0

0,4

0,8

-1,2

-0,8

-0,4

0,0

0,4

0,8

3 m

ois

6 m

ois

9 m

ois

1 a

n1

5 m

ois

18

mo

is2

1 m

ois

2 a

ns

27

mo

is3

0 m

ois

33

mo

is 3

an

s3

9 m

ois

42

mo

is4

5 m

ois

4 a

ns

51

mo

is5

4 m

ois

57

mo

is 5

an

s6

3 m

ois

66

mo

is6

9 m

ois

72

mo

is7

5 m

ois

78

mo

is8

1 m

ois

7 a

ns

87

mo

is9

0 m

ois

93

mo

is9

6 m

ois

99

mo

is1

02

mo

is1

05

mo

is1

08

mo

is1

11

mo

is1

14

mo

is1

17

mo

is 1

0 a

ns

Déc-16

Déc-17

Déc-18

27/09/2019

% %

- 6 -

NOS PUBLICATIONS

Direction de la Stratégie et de l’Innovation – Études économiques :

Alain Henriot, Responsable des études économiques

Romain Sarron, Adjoint au responsable des études économiques

Flore Deschard, Économiste

Ranto Rabeantoandro, Chargé d’études statistiques sur les marchés de l’épargne, du crédit et de l’immobilier

Les analyses et prévisions qui figurent dans ce document sont celles du service des Etudes Economiques de La Banque Postale. Bien que ces informations soient établies à partir de sources considérées comme fiables, elles ne sont toutefois communiquées qu’à titre indicatif. La Banque Postale ne saurait donc encourir aucune responsabilité du fait de l’utilisation de ces informations ou des décisions qui pourraient être prises sur la base de celles-ci. Il vous appartient de vérifier la pertinence de ces informations et d’en faire un usage adéquat.

www.labanquepostale.com

Actu Eco

L’actualité économique et financière de la semaine

>

Eco Panorama

Synthèse mensuelle de l’actualité économique et financière internationale et française

>

ÉTUDES THÉMATIQUES

Eclairage sur une thématique économique

>

PRÉVISIONS

Projections économiques trimestrielles

>

MARCHÉ DU LOGEMENT ET DU CRÉDIT À L’HABITAT

Les tendances récentes et les perspectives du marché du logement et du crédit à l’habitat

ActuEco

EcoPanorama

Zoom sur

Cahier de prévisions

Immo-Trend

Top Related