Languages

Pages

Legal

L’armonizzazione dei sistemi contabili e

la nuova contabilità degli enti locali

La nuova contabilità degli enti locali

I principi contabili La competenza potenziata

LA RIFORMA DELLA CONTABILITA’ INTRODUCE

UN NUOVO CRITERIO DI ASSUNZIONE DEGLI

ACCERTAMENTI ED IMPEGNI

LA COMPETENZA FINANZIARIA

“POTENZIATA”

La nuova contabilità degli enti locali

I principi contabili La competenza potenziata

LA COMPETENZA FINANZIARIA COSTITUISCE IL CRITERIO IN

BASE AL QUALE LE OBBLIGAZIONI GIURIDICAMENTE

PERFEZIONATE VENGONO IMPUTATE AGLI ESERCIZI

FINANZIARI

“Tutte le obbligazioni giuridicamenteperfezionate attive e

passive, che danno luogo a entrate e spese per

l’ente, devono essere registrate nelle scritture contabili

quando l’obbligazione è perfezionata, con imputazione

all’esercizio in cui l’obbligazione viene a scadenza. E’ in

ogni caso, fatta salva la piena copertura finanziaria degli

impegni di spesa giuridicamente assunti a prescindere

dall’esercizio finanziario in cui gli stessi sono imputati.”

(p.c. all. 1)

La nuova contabilità degli enti locali

I principi contabili La competenza potenziata

ATTENZIONE!! Quando si impegna una spesa le

entrate devono essere tutte disponibili, anche se le spese

sono imputate su più esercizi

DALLA COMPETENZA

PURA

ALLA COMPETENZA

POTENZIATA

REGISTRAZIONE E IMPU‐

TAZIONE COINCIDONO

CON IL PERFEZIONAMEN‐

TO DELLA OBBLIGAZIONE

(art. 179‐183 Tuel)

REGISTRAZIONE: momen‐

to in cui è perfezionata

l’obbligazione

IMPUTAZIONE: scadenza

dell’obbligazione

La nuova contabilità degli enti locali

I principi contabili La competenza potenziata

NB: LA COMPETENZA POTENZIATA INTRODUCE UNO

SDOPPIAMENTO TRA IL MOMENTO DELLA

REGISTRAZIONE E QUELLO DELLA IMPUTAZIONE…….

REGISTRAZIONE IMPUTAZIONE

Esercizio 2013 10.000 Esercizio 2013 5.000

Esercizio 2014 5.000

Esercizio 2015

Esercizio 2016

Esercizio 2017

L’imputazione è effettuata in

base alla esigibilità del

debito/credito (SCADENZA),

ovvero quando dovrebbe

essere pagata/incassata

La registrazione è effettuata al

momento della nascita

dell’obbligazione giurid. perf.

REQUISITI DELLA OBBLIGAZIONE GIURIDICAMENTE

PERFEZIONATA (debito o credito)

CERTEZZA LIQUIDITA’ ESIGIBILITA’

E’ certa quando esiste

un idoneo titolo

giuridico a fondamento

del diritto

E’ liquida quando è

esattamente

determinata

nell’ammontare

E’ esigibile quando non

è sottoposta a

condizioni o termini

La nuova contabilità degli enti locali

I principi contabili La competenza potenziata

Secondo consolidata giurisprudenza della Corte di Cassazione una obbligazione è

esigibile quando non vi sono ostacoli al suo adempimento ed è quindi possibile

pretenderne la riscossione o il pagamento (SCADENZA)

Perfezionamento

Obbligazione

(contratto)

Consegna o

esecuzione

Verifica di

conformità

Ricezione

fattura

Scadenza di

pagamento

(esigibilità)

30 gg

Assunzione e

registrazione

impegno

(esercizio n)

Imputazione al

bilancio

(esercizio n, o

n+1, o n+2)

La nuova contabilità degli enti locali

I principi contabili La competenza potenziata

Max 30 gg

(art. 4, DLgs

231/2002)

LA COMPETENZA POTENZIATA!!

NB: la fattura può essere emessa anche prima della verifica di conformità. In questo caso i

termini di pagamento decorrono da quest’ultimo momento.

La nuova contabilità degli enti locali

I principi contabili La competenza potenziata

ATTENZIONE!! Quando si impegna le entrate devono

essere tutte disponibili, anche se le spese sono imputate

su più esercizi

SPESE

La differenza tra l’accertamento di 100.000 e l’impegno di 50.000

imputati sul primo esercizio dà origine al FONDO PLURIENNALE

VINCOLATO

REGISTRAZIONE IMPUTAZIONE

Esercizio 2013 100.000 Esercizio 2013 50.000

Esercizio 2014 50.000

ENTRATE

REGISTRAZIONE IMPUTAZIONE

Esercizio 2013 100.000 Esercizio 2013 100.000

Esercizio 2014

LE ENTRATE

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato

RAGIONE DEL CREDITO Perché?

TITOLO GIURIDICO Cosa?

SOGGETTO DEBITORE

ELEMENTI

L’accertamento

RISPONDE ALLA

DOMANDA

Chi?

AMMONTARE CREDITO Quanto?

Quando?SCADENZA

ATTO DI ACCERTAMENTO!!

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato L’accertamento

Casistica Accertamento Imputazione

Tributi riscossi in autoliquidazione (IMU, TOSAP,ICP) Per cassa. Gli incassi pervenuti entro la data di approvazione rendiconto sono imputati all’esercizioprecedente

Accertamenti tributari +MULTE (anche se di dubbia o difficileesigib.)

Attodefinitivo Scadenza dell’atto. Ob-bligo di istituire ilFCDE

Entrate riscosse a mezzo ruoloordinario Emissioneruolo Anno diemissione

Emissione di ruoli coattivi: Tributo o credito originario Sanzioni edinteressi

Già accertato in prima Si accertano percassa

Proventi servizipubblici Idoneadocumentazione Anno in cui è reso il servizio

Interessi attivibancari Esercizio in cui sono resi esigibili. Gli interessi IV trim. possono essere accertati nell’es. n+1 e imputati all’es.n

Interessi dimora Incasso

Fitti attivi, concessioni di benipatrimoniali Idoneadocumentazione Scadenza

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato L’accertamento

Casistica Accertamento Imputazione

Permessi dicostruire:1)Primaquota2)Secondaquota

Rilascio permesso dicostruire

1)Anno delrilascio2)Anno scadenzapermesso

Fondi UE -Quote cofinanziamento nazionale

Approvazione CE piano economico finanziariodell’opera

Anno in cui si prevede venga realizzata la spesa

Cessione beniimmobili Rogito (no aggiudicazionedefinitiva) Anno del rogito se la scadenza non supera i 12 mesi. Altrimenti anno in cui scade il pagamento

Altre cessioni dibeni Passaggio diproprietà Esercizio in cui scade ilpagamento

Canoni anticipati concessione diritti superficie

Rogito Esercizio in cui scade ilpagamento

Canone concessione beni demaniali o patrim.indisp.

Attoamministrativo Esercizio in cui scade ilpagamento

Mutuo Stipula delcontratto Esercizio in cui la somma viene messa a disposizionedell’ente

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato L’accertamento

IMU, TOSAP, PUBBLICITA’, ADD.LE IRPEF, TARES con versamento in

AUTOLIQUIDAZIONE

ACCERTATE PER CASSA. TUTTI GLI

INCASSI

PERVENUTI ENTRO LA DATA DI APPROVA-

ZIONE DEL RENDICONTO SONO IMPUTATI

ALL’ESERCIZIO PRECEDENTE

Per l’IMU è possibile accertare l’importo del gettito stimato dal MEF

sul portale del federalismo fiscale. I residui attivi derivanti da tale

accertamento sono evidenziati nell’avanzo di amministrazione e

periodicamente riaccertati in sede di rendiconto.TRIBUTI RISCOSSI A MEZZO RUOLI ORDINARI

ACCERTATE ED IMPUTATE NELL’ESERCIZIO

IN CUI VIENE EMESSO IL RUOLO, CON ISTI-

TUZIONE DEL FONDO CREDITI DI DUBBIA

ESIGIBILITA’

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato L’accertamento

Per i ruoli emessi prima della entrata in vigore del principio della

competenza potenziata che sono stati accertati per cassa:

A)si continua ad accertarli per cassa fino al loro esaurimento;

B)i crediti vengono iscritti nello Stato Patrimoniale, al netto del Fondo

crediti, tra:

ATTIVO CIRCOLANTE

IMMOBILIZZAZIONI FINANZIARIE

a seconda della scadenza del credito (anzianità).

RUOLI PREGRESSI

ACCERTATI PER CASSA

FINANZIARIA

ECO-PATRIM.

Vengono iscritti a SP, tra le

immobilizzazioni o attivo

circolante, a seconda della

scadenza del credito, al

netto del FCDE

Si continua ad accertarli per

cassa fino alla fine

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato L’accertamento

QUANDO COSA ACCERTO

Da notifica atto alla

scadenza di

pagamento

Solo i pagamenti intervenuti (cassa)

Definitività dell’atto di

accertamento

Importo risultante dall’atto divenuto definitivo,

comprensivo di sanzioni ed interessi

Annullamento/

archiviazione

Si riduce l’importo dell’accertamento con periodicità

stabilita dal regolamento dell’ente

Emissione ruolo per

riscossione coattiva

Non si procede ad alcun accertamento. Gli ulteriori

interessi e somme dovute sono accertate per cassa

Le entrate derivanti da attività di accertamento, che comportano la notifica

di un atto, sono accertate secondo le seguenti modalità (p.c. 3.7)

OBBLIGO DI ISTITUIRE IL FONDO CREDITI DI DUBBIA E DIFFICILE

ESAZIONE!!!

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato L’accertamento

QUANDO ACCERTAMENTO

Elevazione del verbale Solo le multe pagate subito dal trasgressore, senza

attendere la notifica del verbale

Notifica del verbale Importi delle multe notificate

Verbale non riscossi

dopo 60 giorni

Si accerta il maggiore importo dovuto rispetto a quello

originario

Annullamento/

archiviazione

Si riduce l’importo dell’accertamento con periodicità

stabilita dal regolamento dell’ente

Emissione ruolo per

riscossione coattiva

Non si procede ad alcun accertamento. Gli ulteriori

interessi e somme dovute sono accertate per cassa

Analogamente si procede con i proventi delle sanzioni per violazioni al

Codice della Strada.

OBBLIGO DI ISTITUIRE IL FONDO CREDITI DI DUBBIA E DIFFICILE

ESAZIONE!!!

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato L’accertamento

CONTRIBUTI DA ALTRE PA

CONTRIBUTI MINISTERO

INTERNO

Atto amministrativo di impegno del con‐

tributo o finanziamento da parte della PA

Pubblicazione sul sito del Ministero delle

spettanze

CONTRIBUTI MINISTERO

GIUSTIZIA PER U.G.ACCONTO: 70% del contributo globalmente

erogato nell’esercizio precedente

SALDO: Formale comunicazione di ricono‐

scimento del credito da parte del Ministero

o, in mancanza, effettivo incasso. In occa‐

sione della erogazione del saldo si stralcia‐

no i residui attivi eventualmente conservati

Per i trasferimenti ricevuti da altre PA, la scadenza del credito (e quindi

l’imputazione contabile, avviene, in base al p.c. 3.6, come segue:

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato L’accertamento

L’accertamento dei contributi soggetti a rendicontazione erogati da altre PA che

adottano il principio della competenza finanziaria potenziato avviene come

segue:

FASE ENTE EROGANTE ENTE BENECIFIARIO

Delibera o

atto amm.vo

di erogazione

contributo

Impegna la spesa imputandola

agli esercizi in cui si prevede deb‐

ba essere erogata tenuto conto

del CRONOPROGRAMMA predi‐

sposto in sede di domanda.

Esempio:

Es. n+1 €. 100

Es. n+2 €. 300

Accerta l’entrata con

imputazione ai medesimi

esercizi in cui l’ente erogante

ha impegnato la spesa:

Esempio

Es. n+1 €. 100

Es. n+3 €. 300

Attuazione

della spesa

Aggiorna gli impegni sulla base

dell’andamento dell’attuazione

del cronoprogramma

Aggiorna il cronoprogramma

e lo comunica all’ente ero‐

gante per l’aggiornamento

delle scritture contabili

DEVE ESSERE GARANTITA LA COERENZA TRA I DUE BILANCI!!

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato L’accertamento

3.12 Le entrate UE sono accertate, distintamente per la quota finanziata

direttamente dalla UE e per la quota di cofinanziamento nazionale (statale,

attraverso i fondi di rotazione, regionale o di altre amministrazioni pubbliche), a

seguito dell’approvazione, da parte della Commissione europea, del piano

economico‐finanziario e imputate negli esercizi in cui l’Ente ha programmato di

eseguire la spesa. Infatti, l’esigibilità del credito dipende dall’esecuzione della

spesa finanziata con i fondi comunitari (UE e nazionali). L’eventuale erogazione

di acconti è accertata nell’esercizio in cui è incassato l’acconto.

REGISTRAZIONE ACCERTAMENTO IMPUTAZIONE

Approvazione da parte della CE del

piano economico‐finanziario

In base al cronoprogramma, sugli esercizi

in cui si prevede di eseguire la spesa

Erogazione acconto Esercizio di incasso

QUOTA UE - QUOTA DI CONFINANZIAMENTO NAZIONALE:

VANNO TENUTE DISTINTE!!!

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato L’accertamento

3.10 Le entrate derivanti dalla gestione dei beni iscritti tra le immobilizzazioni

del conto del patrimonio, quali locazioni e concessioni, sono accertate sulla base

dell’idonea documentazione predisposta dall’ente creditore ed imputate

all’esercizio in cui l’entrata è esigibile. Le entrate derivanti da concessioni

pluriennali, che non garantiscono accertamenti costanti negli esercizi e

costituiscono entrate straordinarie non ricorrenti, sono considerate vincolate al

finanziamento di interventi di investimento

REGISTRAZIONE ACCERTAMENTO IMPUTAZIONE

Contratto o atto amministrativo Esercizio in cui il credito è esigibile

(scadenza per il pagamento)

NB: LE ENTRATE CONNESSE A CONCESSIONI PLURIENNALI (loculi, ecc.)

SONO IMPUTATE A TITOLO III “Proventi derivanti dalla gestione dei

beni” MA VINCOLATE AD INVESTIMENTI. Il tutto deve essere

riconciliato nel prospetto inerente la dimostrazione degli equilibri

NB: LE ENTRATE CONNESSE A CONCESSIONI PLURIENNALI (loculi, ecc.)

SONO IMPUTATE A TITOLO III “Proventi derivanti dalla gestione dei

beni” MA VINCOLATE AD INVESTIMENTI. Il tutto deve essere

riconciliato nel prospetto inerente la dimostrazione degli equilibri

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato L’accertamento

3.11 L’obbligazione per i permessi di costruire è articolata in due quote. La prima

è immediatamente esigibile, ed è collegata al rilascio del permesso, salva la

possibilità di rateizzazione (eventualmente garantita da fidejussione), la

seconda è esigibile nel corso dell’opera ed, in ogni caso, entro 60 giorni dalla

conclusione dell’opera. Pertanto, la prima quota è accertata e imputata

nell’esercizio in cui avviene il rilascio del permesso, la seconda è accertata

sempre nell’esercizio in cui è rilasciato il permesso, imputandola nell’esercizio in

cui, in considerazione dei regolamenti dell’ente, si prevede sia riscossa. In caso

di incertezza, l’entrata riguardante la seconda quota è accertata nell’esercizio in

cui scade il permesso di costruire

PRIMA QUOTA

SECONDA QUOTA

AL MOMENTO DEL RILASCIO DEL PERMESSO DI

COSTRUIRE (salve le rateizzazioni)

A SCADENZA DEL PERMESSO ovvero quando, in

base ai regolamenti, si prevede la RISCOSSIONE

NB: ATTENZIONE ALLA NORMATIVA REGIONALE E AI REGOLAMENTI

COMUNALI. Occorre comunque riferirsi alla scadenza dell’obbligazione (vedi

anche principio contabile 3.6, lett. d)

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato L’accertamento

3.5 Nel caso di rateizzazione di entrate proprie l’accertamento dell’entrata è

effettuato ed imputato all’esercizio in cui l’obbligazione nasce a condizione che

la rateizzazione risponda a principi di ragionevolezza, e che non superi i 12 mesi

dell’anno successivo.

L’accertamento di entrate rateizzate oltre tali termini è effettuato nell’esercizio

in cui l’obbligazione sorge con imputazione agli esercizi in cui scadono le rate.

Gli interessi attivi relativi alla rateizzazione devono essere imputati

distintamente rispetto alle entrate cui si riferiscono.

IMPUTAZIONE CONTABILE ENTRATE RATEIZZATE

ESERCIZIO IN CUI

NASCE L’OBBLIGAZIONE

ESERCIZI IN CUI

SCADONO LE RATE

RATE CHE SCADONO ENTRO

L’ESERCIZIO N+1

RATE CHE SCADONO OLTRE IL 31/12

L’ESERCIZIO N+1

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato L’accertamento

3.10 Nella cessione di beni immobili, l’obbligazione giuridica attiva nasce al mo‐

mento del rogito (e non al momento dell’aggiudicazione definitiva della gara). In

tale momento, l’entrata deve essere accertata con imputazione all’esercizio

pre‐visto nel contratto per l’esecuzione dell’obbligazione pecuniaria.

L’accertamento è registrato anticipatamente nel caso in cui l’entrata sia

incassata prima del ro‐gito, salve le garanzie di legge. Nel caso in cui il contratto

di compravendita pre‐veda il pagamento differito, è consentito l’accertamento

delle entrate con impu‐tazione nel primo esercizio se il pagamento non è

stabilito oltre i 12 mesi dell’anno successivo

REGISTRAZIONE ACCERTAMENTO IMPUTAZIONE

Rogito Esercizio in cui il credito è esigibile

(scadenza per il pagamento)

NB: E’ POSSIBILE IMPUTARE L’ACCERTAMENTO NELL’ESERCIZIO IN CUI

SI STIPULA IL CONTRATTO SE IL PAGAMENTO E’ PREVISTO NON OLTRE

I 12 MESI DELL’ANNO SUCCESSIVO

NB: E’ POSSIBILE IMPUTARE L’ACCERTAMENTO NELL’ESERCIZIO IN CUI

SI STIPULA IL CONTRATTO SE IL PAGAMENTO E’ PREVISTO NON OLTRE

I 12 MESI DELL’ANNO SUCCESSIVO

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato L’accertamento

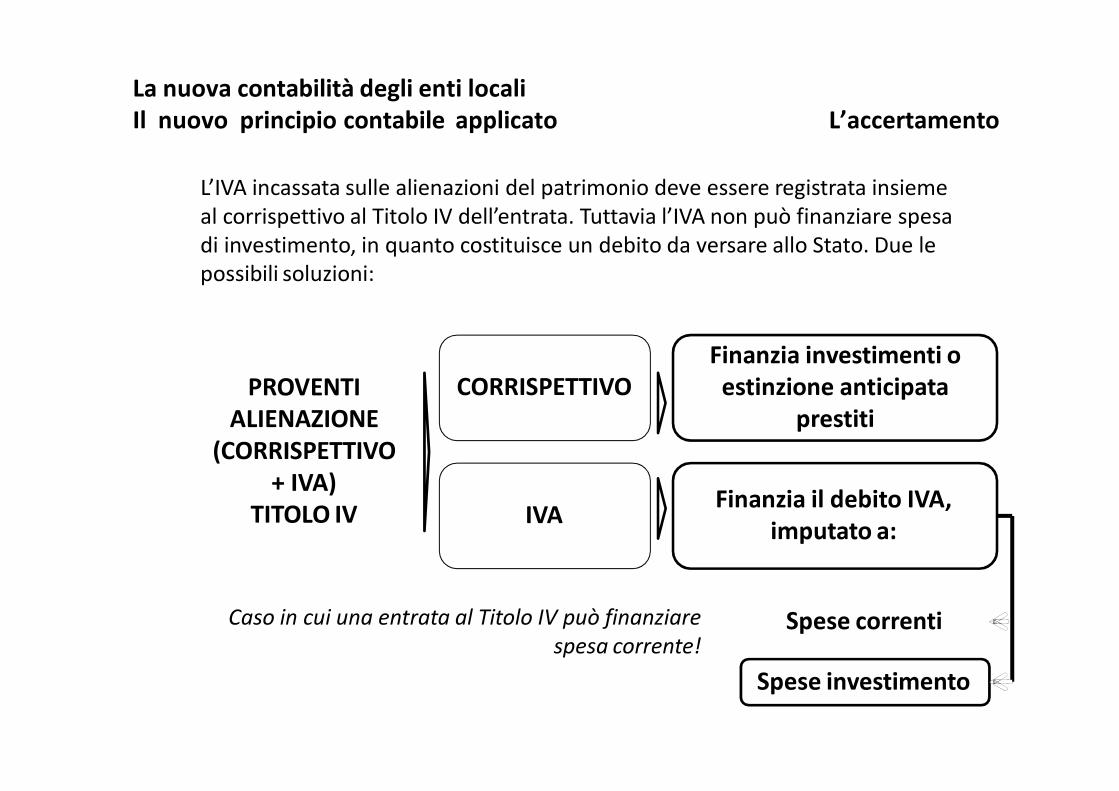

L’IVA incassata sulle alienazioni del patrimonio deve essere registrata insieme

al corrispettivo al Titolo IV dell’entrata. Tuttavia l’IVA non può finanziare spesa

di investimento, in quanto costituisce un debito da versare allo Stato. Due le

possibili soluzioni:

PROVENTI

ALIENAZIONE

(CORRISPETTIVO

+ IVA)

TITOLO IV

CORRISPETTIVO

IVA

Finanzia investimenti o

estinzione anticipata

prestiti

Finanzia il debito IVA,

imputato a:

Spese correnti

Spese investimento

Caso in cui una entrata al Titolo IV può finanziare

spesa corrente!

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato L’accertamento

REGISTRAZIONE ACCERTAMENTO IMPUTAZIONE

Rogito o passaggio di proprietà Esercizio in cui il credito è esigibile

(scadenza per il pagamento)

ALTRE CESSIONI DI BENI (p.c. 3.14)

REGISTRAZIONE ACCERTAMENTO IMPUTAZIONE

Rogito Esercizio in cui il credito è esigibile (scaden‐

za per il pagamento) ovvero al momento

dell’incasso se avviene prima del rogito

CESSIONE DIRITTI DI SUPERFICIE (p.c. 3.15)

CONCESSIONE DI DIRITTI SU BENI DEMANIALI O PATRIM. (p.c. 3.16)

REGISTRAZIONE ACCERTAMENTO IMPUTAZIONE

Emanazione atto amministrativo Esercizio in cui è prevista l’esecuzione

dell’obbligazione pecuniaria (pagamento)

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato L’accertamento

L’articolo 7 del d.Lgs. n. 118/2011 vieta di imputare in via provvisoria le

operazioni in partite di giro/servizi per conto terzi.

COSA SI DEVE FARE NEL CASO IN CUI INCASSIAMO ENTRATE NON

PREVISTE E NON SIAMO PIU’ IN TEMPO PER LE VARIAZIONI?

Il principio contabile, al punto 3.4, precisa che:

a)occorre istituire, nel bilancio gestionale (PEG) un apposito capitolo con

stanziamento pari a ZERO, e lì incassare l’entrata;

b)per i trasferimenti derivanti dallo Stato, regioni o altre PA per i quali non è

possibile ottenere le informazioni necessarie per una corretta imputazione

contabile, è possibile attribuire una denominazione generica da cui si

evinca che si tratta, in ogni caso, di trasferimenti.

ENTRATA SPESA

Registrazione

acc.to

Alla stipula del contratto Vedi nota

Imputazione Esercizio in cui viene erogata la somma

Cassa Incasso al Tit. IV, quando le somme vengono trasferite all’ente

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato Casi particolari

1) STIPULA CONTRATTO DI MUTUO (con erogazione diretta delle somme

all’ente)

Si ha quando l’istituto finanziatore rende disponibili le somme finanziate

direttamente all’ente, immediatamente o ad esigibilità differita

Nota: per la parte spesa non si assume più un impegno improprio, come

accadeva in passato. Impegno quando ho una obbligazione giuridica

perfezionata.

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato Casi particolari

2) STIPULA CONTRATTO DI MUTUO (con erogazione delle somme su CC di

deposito)

Accade in genere con la Cassa DDPP, che non eroga le somme all’ente ma le

accantona in un deposito fruttifero. In questo caso sono le registrazioni da

compiere sono TRE

2.1) STIPULA DEL CONTRATTO

ENTRATA SPESA

Registrazione Alla stipula del contratto =============

Imputazione Esercizio in cui viene erogata la

somma (Tit. VI)

==============

Cassa =========================

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato Casi particolari

2.2) EROGAZIONE DELLA SOMMA E CONTESTUALE RIVERSAMENTO SUL CC DI

DEPOSITO (coincide con la decorrenza dell’ammortamento del prestito (1/1 o

1/7, in quanto la Cassa DDPP mette a disposizione i soldi sul CC)

ENTRATA SPESA

Al trasferimento

delle somme su

CC intestato

all’ente

Accertamento per

prelevamento somme da

CC di deposito (Tit. V)

Impegno per versamento

somme su CC di deposito

Imputazione Medesimo esercizio di

imputazione della spesa

Esercizio in cui viene

trasferita la somma

Cassa Regolazione contabile con mandato e reversale sul

tesoriere:

a)in entrata, al Titolo VI (Accensione di mutui)

b)in uscita al Titolo III (incremento di altre attività

finanziarie)

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato Casi particolari

2.3) EROGAZIONE DEL MUTUO

ENTRATA SPESA

Competenza ======== ========

Imputazione ======== =======

Cassa Incasso al titolo V (riduzione di attività finanziarie) quando le

somme vengono erogate e versate in tesoreria

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato Casi particolari

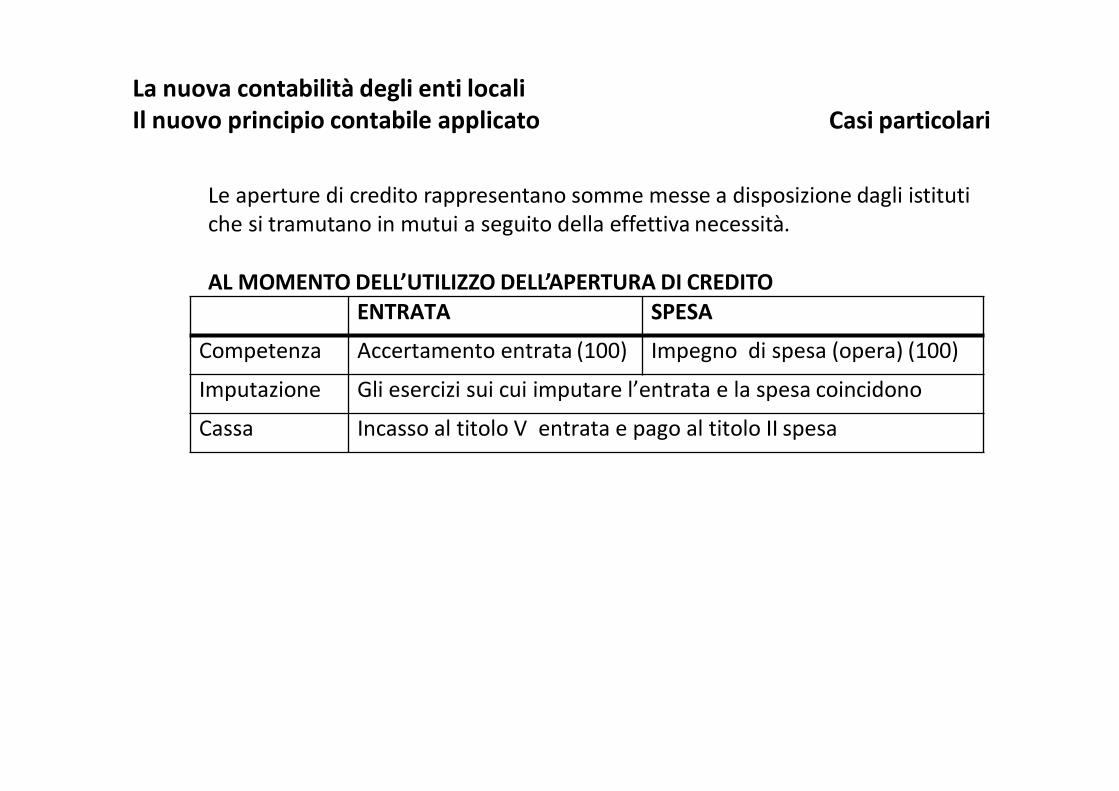

ENTRATA SPESA

Competenza Accertamento entrata (100) Impegno di spesa (opera) (100)

Imputazione Gli esercizi sui cui imputare l’entrata e la spesa coincidono

Cassa Incasso al titolo V entrata e pago al titolo II spesa

Le aperture di credito rappresentano somme messe a disposizione dagli istituti

che si tramutano in mutui a seguito della effettiva necessità.

AL MOMENTO DELL’UTILIZZO DELL’APERTURA DI CREDITO

Per il principio contabile della prevalenza della sostanza sulla forma, le operazioni

di leasing finanziario sono trattate alla stregua di operazioni di indebitamento.

Pertanto le nuove operazioni di leasing dovranno essere contabilizzate secondo il

metodo finanziario.

1)CONSEGNA DEL BENE

Importo del finanziamento: pari al valore attualizzato dei canoni di leasing. Il

tasso di sconto è pari al tasso di interesse implicito nell’opera‐zione o, in

mancanza, nel tasso di interesse marginale del locatore.

Nelle scritture patrimoniali il bene, anche se non di proprietà dell’ente, viene

registrato nell’inventario ed ammortizzato.

ENTRATA SPESA

Competenza Tit. VI Accensione prestiti Tit. II – Acquisizione bene

Cassa Regolazione contabile con mandato e reversale sul tesoriere

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato Casi particolari

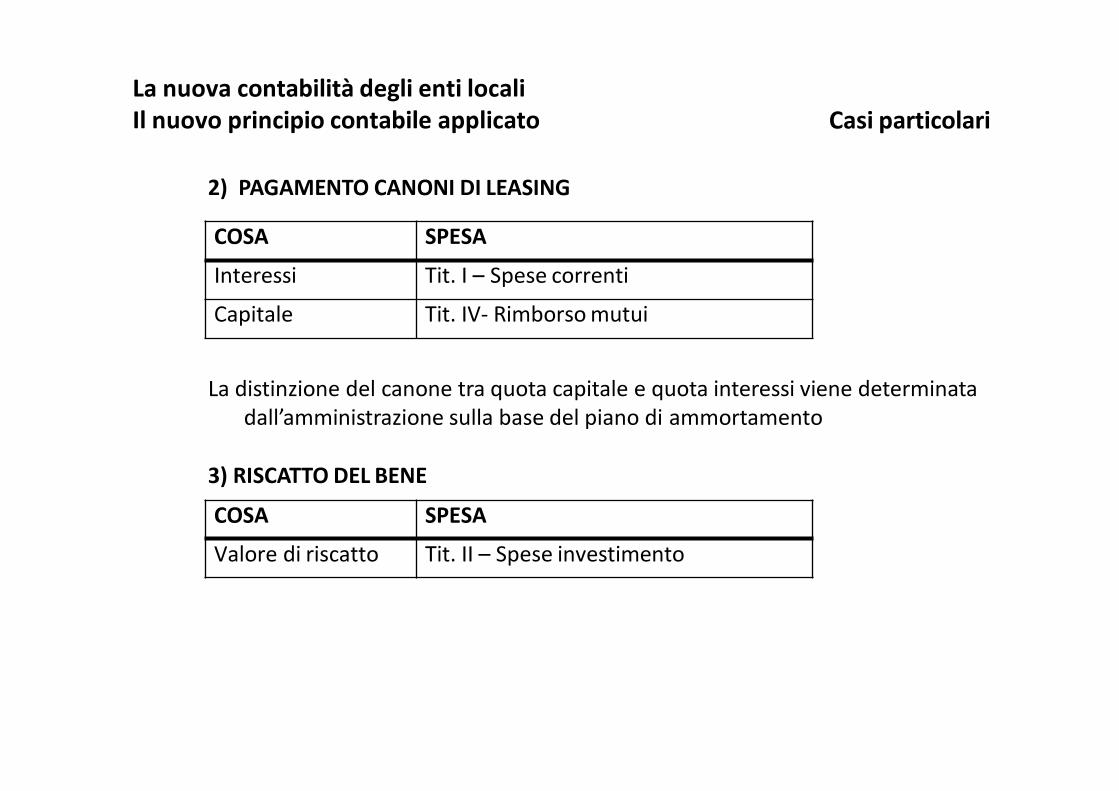

2) PAGAMENTO CANONI DI LEASING

La distinzione del canone tra quota capitale e quota interessi viene determinata

dall’amministrazione sulla base del piano di ammortamento

3) RISCATTO DEL BENE

COSA SPESA

Interessi Tit. I – Spese correnti

Capitale Tit. IV‐ Rimborso mutui

COSA SPESA

Valore di riscatto Tit. II – Spese investimento

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato Casi particolari

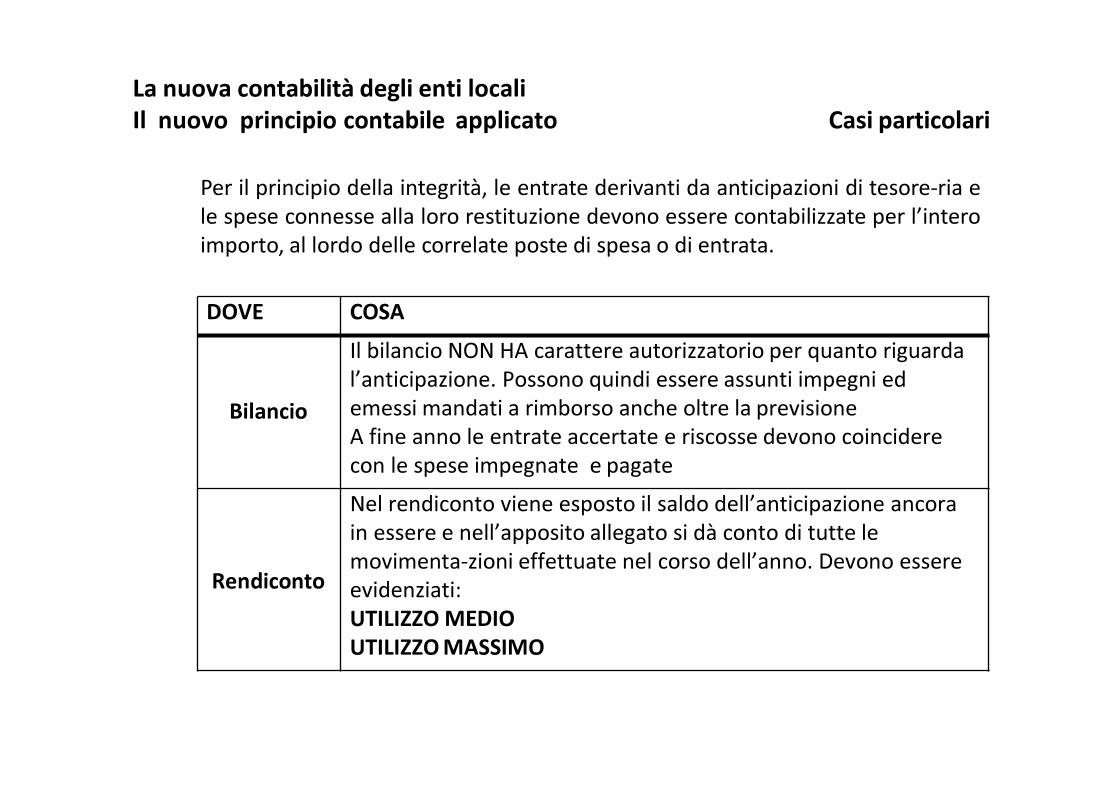

DOVE COSA

Bilancio

Il bilancio NON HA carattere autorizzatorio per quanto riguarda

l’anticipazione. Possono quindi essere assunti impegni ed

emessi mandati a rimborso anche oltre la previsione

A fine anno le entrate accertate e riscosse devono coincidere

con le spese impegnate e pagate

Rendiconto

Nel rendiconto viene esposto il saldo dell’anticipazione ancora

in essere e nell’apposito allegato si dà conto di tutte le

movimenta‐zioni effettuate nel corso dell’anno. Devono essere

evidenziati:

UTILIZZO MEDIO

UTILIZZO MASSIMO

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato Casi particolari

Per il principio della integrità, le entrate derivanti da anticipazioni di tesore‐ria e

le spese connesse alla loro restituzione devono essere contabilizzate per l’intero

importo, al lordo delle correlate poste di spesa o di entrata.

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato Casi particolari

ES. N. 2: INDENNIZZO IN CASO DI ESTINZIONE ANTICIPATA MUTUI

ENTRATA SPESA

Competenza =========== Impegno al Tit. I per indennizzo

Impegno al Tit. V per quota

capitale mutuo estinto

Imputazione ===========

Cassa Due mandati di pagamento, uno al titolo I e uno al titolo V

NB: la spesa per indennizzo non può essere finanziata con entrate destinate ad

investimenti o a estinzione di prestiti (ovvero entrate in c/capitale)

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato Casi particolari

Per il principio della integrità del bilancio il ricavato dei mutui deve essere

registrato al lordo di eventuali spese accessorie (oneri finanziari, spese

istruttoria, ecc.). Allo stesso modo per le spese per rinegoziazione, estinzione

anticipata, ecc.

ES. N. 1: SPESE ISTRUTTORIA PRATICA (10) A FRONTE DI UN MUTUO DI 100

ENTRATA SPESA

Competenza Accertamento entrata da

mutuo – Tit. V (100)

Impegno per spese istruttoria

pratica – Tit. I (10)

Imputazione Gli esercizi sui cui imputare l’entrata e la spesa coincidono

Cassa Reversale di €. 90 su titolo I

Regolazione contabile sul tesoriere con mandato di 10 sul

titolo I e reversale di incasso di 10 sul titolo V

LE SPESE

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato

RAGIONE DEL DEBITO Perché?

SOMMA DA PAGARE Quanto?

SOGGETTO CREDITORE

ELEMENTI

L’impegno

RISPONDE ALLA

DOMANDA

Chi?

SCADENZA Quando?

Con che

mezzi?VINCOLO DI BILANCIO

DETERMINA DI IMPEGNO!!

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato L’impegno

5.1. Non possono essere riferite ad un determinato esercizio finanziario le spese

per le quali non sia venuta a scadere, nello stesso esercizio finanziario, la

relativa obbligazione giuridica. Non possono essere assunte obbligazioni

concernenti spe‐se correnti per esercizi non considerati nel bilancio di previsione a

meno delle spese derivanti da contratti di somministrazione, di locazione, di

leasing operativo, rela‐tive a prestazioni periodiche o continuative di servizi di cui

all’art. 1677 c.c., delle spese correnti correlate a finanziamenti comunitari e delle

rate di ammortamento.

Nei casi in cui è consentita l’assunzione di spese correnti di competenza di esercizi

non considerati nel bilancio di previsione, l’elenco dei relativi provvedimenti di

spesa assunti nell’esercizio è trasmesso, per conoscenza, al Consiglio dell’ente (gli

enti strumentali delle regioni, province e Comuni trasmettono tali provvedimenti

all’ente vigilante).

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato L’impegno

IMPEGNO

IMPROPRIO

Assunto per mantenere il

vincolo di destinazione entrataVIETATO!

Il principio della competenza potenziata è incompatibile con l’articolo 183, comma 5,

del Tuel in base al quale gli enti locali assumono impegni impropri per mantenere il

vincolo di destinazione delle entrate (es. mutuo)

Pertanto se all’avvio del nuovo principio tali impegni non si sono trasformati in

obbligazioni giuridiche o in prenotazioni, vengono stralciati e mandati in AVANZO DI

AMMINISTRAZIONE.

AVANZO DI AMM.NE

VINCOLATO

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato L’impegno

PRENOTAZIONE

D’IMPEGNO

Vincolo provvisorio al bilancio

quando si indice una gara

REIMPUTATO AGLI

ESERCIZI SUCCESSIVI

MEDIANTE IL FONDO

PLURIENNALE VINCOLATO

AMMESSO!

E’ possibile mantenere somme per le quali è stata prenotata la spesa funzionalmente

alla indizione di gare per l’affidamento del contratto. Tali impegni confluiscono nel

FONDO PLURIENNALE VINCOLATO. Se l’impegno non si perfeziona entro l’anno

successivo le somme vanno in avanzo vincolato (FAQ n. 52 su Arconet).

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato L’impegno

NB: L’elenco dei provvedimenti connessi a

spese correnti impegnate su esercizi non

considerati nel bilancio di previsione è

trasmesso al Consiglio Comunale dell’ente

Esercizio

n

n+1

n+2

n+3

n+4

n+5

n+6

n+7

L’imputazione delle

spese correnti non può

andare oltre gli esercizi

considerati nel bilancioPossono essere impegnate, oltre gli esercizi

considerati nel bilancio di previsione:

a)le spese di investimento;

b)gli affitti, i leasing;

c)i contratti di somministrazione;

d)le spese correnti correlate a finanziamenti

comunitari;

e)le rate di amm.to dei mutui e prestiti

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato L’impegno

Casistica Impegno Imputazione

Retribuzione tabellare personaledip. Automatico Esercizio diriferimento

Oneri rinnovicontrattuali Anno di stipula CCNL. Negli anni precedenti accantonare gli oneri in avanzo

Esercizio dipagamento

Trattamento accessoriopremiante Stipula CCDIE o accordo (es. 2013 per il 2012; 2014 per il 2013;ecc.)

Esercizio in cui vengono pagate (succ. a quello di riferimento)

Compensi avvocaturainterna Sentenza Esercizio in cui vengono pagate (è opportuno unaccantonamento)

Beni eservizi Stipula contratto di fornitura o prestazione

Esercizio in cui la prestazione o fornitura vieneadempiuta

Somministrazioni periodiche oaffitti Stipula delcontratto Esercizio n, n+1, n+2

Aggio riscossionetributi Anno in cui viene accertata l’entrata, al netto delFSC

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato L’impegno

Casistica Impegno Imputazione

Trasferimenticorrenti Atto amministrativo diattribuzione Esercizio di scadenza del pagamento. Se nulla è indicato esercizio di adozioneatto

Trasferimenti in conto interessi o contributi pluriennali ricorrenti

Atto amministrativo diattribuzione Esercizi considerati nel bilancio pluriennale

Utilizzo beni diterzi Stipulacontratto Esercizi di scadenza delpagamento

Interessipassivi Esercizi di scadenza delpagamento

Incarichi ailegali Stipula disciplinare diincarico Esercizio in cui viene firmato il contratto

Sentenza nondefinitiva Non previsto. E’ consigliato accantonare le somme in apposito fondorischi.

Spese diinvestimento Stipula delcontratto Esercizio in cui la spesa èesigibile(CRONOPROGRAMMA)

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato L’impegno

COSA REGISTRAZ. IMPEGNO IMPUTAZIONE

Tabellare + oneri

riflessi

Inizio esercizio in via

automatica

Esercizio di riferimento

Oneri rinnovi

contratto

Stipula CCNL Esercizio di stipula contratto. E’

consigliato l’accantonamento al

Fondo rinnovi contrattuali

(U.1.10.01.04.001) che confluisce

nel risultato di amm.ne

Salario accessorio

liquidato nell’es. n+1

Stipula CCDIE Esercizio n+1. Le risorse che

finanziano il fondo hanno natura

vincolata e confluiscono a FPV

Compensi

avvocatura

Esito sentenza Accantonamento degli incentivi a

fondo, che confluiranno

nell’avanzo vincolato

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato L’impegno

L’applicazione del principio della competenza finanziaria potenziata alle spese

di personale comporta un differimento agli esercizi successivi degli oneri

connessi al salario accessorio, imputati al bilancio in cui l’obbligazione è

esigibile (es. nel 2013 per il 2012). Ciò significa che nel 2012, a seguito del

riaccertamento dei residui, le spese di personale risultato ridotte perché

reimputate al 2013.

COME DETERMINARE LA SPESA DI PERSONALE AI FINI DEI LIMITI EX LEGGE

296/2006?

La RGS, con nota del 3 ottobre 2012, ha chiarito che per gli enti in

sperimentazione che si trovassero nella necessità, la base di raffronto per

verificare il rispetto del limite di spesa dell’anno 2013 è rappresentata

dall’esercizio 2011 piuttosto che dall’esercizio 2012.

L’articolo 9, comma 5, del d.L. n. 102/2013 (conv. in legge n. 124/2013), ha

elevato a norma di legge l’interpretazione della RGS, disponendo che per

l’esercizio 2013, gli enti in sperimentazione verificano il rispetto del limite di

spesa di personale con riferimento al 2011.

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato L’impegno

La spesa per l’acquisto di beni e servizi è imputata nell’esercizio in cui risul-

ta adempiuta completamente la prestazione da cui scaturisce l’obbligazione

(p.c. n. 5.2)

************************************

ES: l’impegno dell’importo di €. 5.000 per la fornitura di materiale di

cancelleria o per la resa di un servizio assunto sull’esercizio n.

SI MANTIENE A RESIDUO SI STRALCIA

in tutti gli altri

casi

◆se la fattura perviene entro

il 28/02 dell’esercizio successivo◆se il responsabile/dirigente

attesta, sotto sua responsabilità,

che le prestazioni sono state

adempiute (faq. n. 55)

non si stanzia il FPV, a meno

che non si tratti di spese finan

ziate con entrate vincolate

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato L’impegno

Gli aggi corrisposti sui ruoli sono impegnati nello stesso esercizio in cui

le corrispondenti entrate sono accertate, per un importo pari a quello

previsto nella convenzione per la riscossione dei tributi applicato all’am-

montare delle entrate accertato, al netto dell’eventuale relativo accanto-

namento al fondo crediti di dubbia esigibilità.

*************************

ES: riscossioni ruoli coattivi con un aggio previsto del 10%

ENTRATA ACCERTATA €. 20.000-

FONDO CREDITIDUBBIO ESIGIBILITA’ €. 8.000=

ENTRATA NETTA €. 12.000

AGGIO 10%

IMPEGNO PER AGGIO €. 1.200

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato L’impegno

COSA REGISTRAZ. IMPEGNO IMPUTAZIONE

Trasferimenti

correnti

Adozione atto

amministrativo

Adozione atto amministrativo. Se

lo stesso contiene modalità

temporali e scadenze, l’impegno

viene imputato agli esercizi in cui

l’obbligazione viene a scadenza

Trasferimenti in

conto interessi o

contributi pluriennali

Adozione atto

amministrativo

Esercizio in cui scadono le

obbligazioni sulla base del piano

di ammortamento

Trasferimenti in

conto capitale o

contributi agli

investimenti

Adozione atto

amministrativo

Adozione atto amministrativo. Se

lo stesso contiene modalità

temporali e scadenze, l’impegno

viene imputato agli esercizi in cui

l’obbligazione viene a scadenza.

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato L’impegno

Le spese legali sono rette da una particolare disciplina in considerazione

del fatto che non è possibile determinare l’esigibilità dell’obbligazione.

QUANDO COSA IMPUTAZIONE

Conferimento

incarico

Registrazione impegno Esercizio di stipula del contratto

Rendiconto Stralcio impegno (se

obbligazione non esigi‐

bile) e iscrizione FPV

Reimputazione impegno

all’esercizio in cui si prevede sia

esigibile, finanziato con il FPV

“Al fine di evitare la formazione di debiti fuori bilancio, l’ente chiede ogni anno al

legale di confermare o meno il preventivo di spesa sulla base della quale è stato

assunto l’impegno e, di conseguenza, provvede ad assumere gli eventuali ulteriori

impegni.”

La nuova contabilità degli enti locali

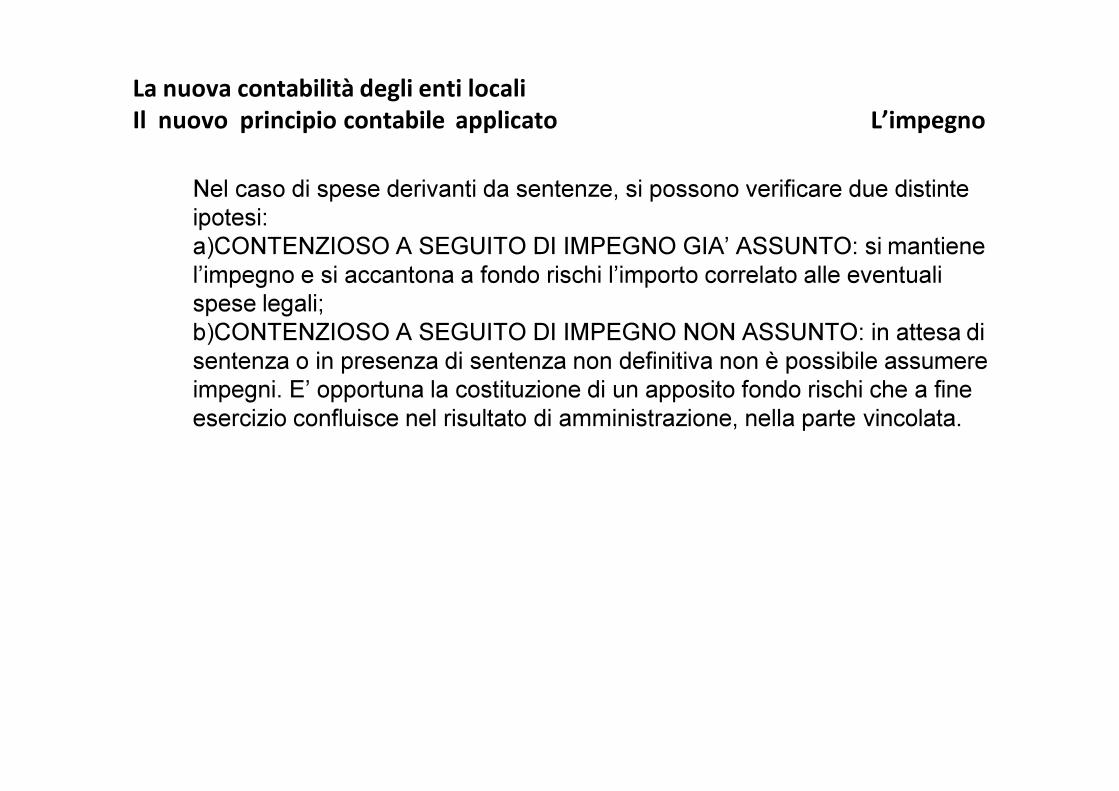

Il nuovo principio contabile applicato L’impegno

Nel caso di spese derivanti da sentenze, si possono verificare due distinte

ipotesi:

a)CONTENZIOSO A SEGUITO DI IMPEGNO GIA’ ASSUNTO: si mantiene

l’impegno e si accantona a fondo rischi l’importo correlato alle eventuali

spese legali;

b)CONTENZIOSO A SEGUITO DI IMPEGNO NON ASSUNTO: in attesa di

sentenza o in presenza di sentenza non definitiva non è possibile assumere

impegni. E’ opportuna la costituzione di un apposito fondo rischi che a fine

esercizio confluisce nel risultato di amministrazione, nella parte vincolata.

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato L’impegno

COSA REGISTRAZ. IMPEGNO IMPUTAZIONE

Gettoni di presenza

consiglieri

Esercizio di

riferimento

Esercizio in cui è resa la

prestazione, anche se pagati dopo

Indennità di

funzione del sindaco

e assessori

Esercizio di

riferimento

Esercizio di riferimento

Indennità di fine

mandato del sindaco

Esercizio in cui si paga Esercizio in cui si paga. E’

opportuno l’accantonamento al

Fondo spese per indennità di fine

mandato, da fare confluire nel

risultato di amministrazione, tra i

fondi vincolati.

La nuova contabilità degli enti locali

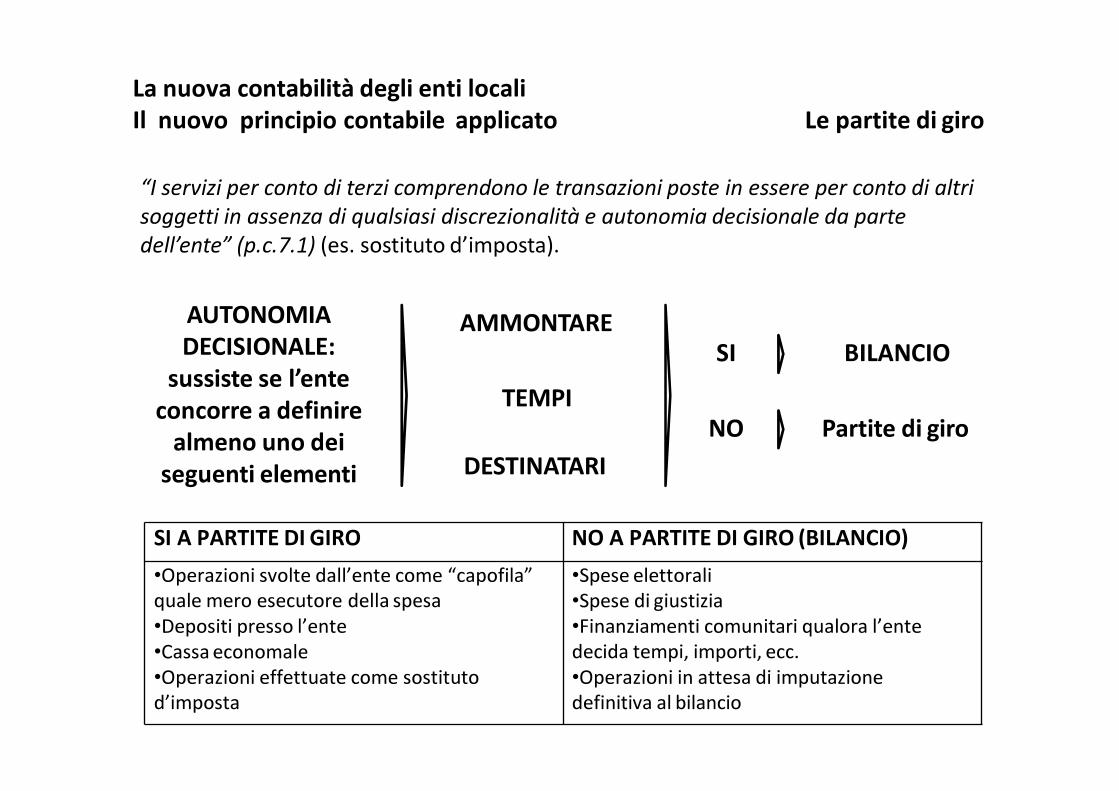

Il nuovo principio contabile applicato Le partite di giro

“I servizi per conto di terzi comprendono le transazioni poste in essere per conto di altri

soggetti in assenza di qualsiasi discrezionalità e autonomia decisionale da parte

dell’ente” (p.c.7.1) (es. sostituto d’imposta).

AUTONOMIA

DECISIONALE:

sussiste se l’ente

concorre a definire

almeno uno dei

seguenti elementi

AMMONTARE

TEMPI

DESTINATARI

SI

NO Partite di giro

BILANCIO

SI A PARTITE DI GIRO NO A PARTITE DI GIRO (BILANCIO)

•Operazioni svolte dall’ente come “capofila”

quale mero esecutore della spesa

•Depositi presso l’ente

•Cassa economale

•Operazioni effettuate come sostituto

d’imposta

•Spese elettorali

•Spese di giustizia

•Finanziamenti comunitari qualora l’ente

decida tempi, importi, ecc.

•Operazioni in attesa di imputazione

definitiva al bilancio

IL RIACCERTAMENTO DEI RESIDUI

La nuova contabilità degli enti locali

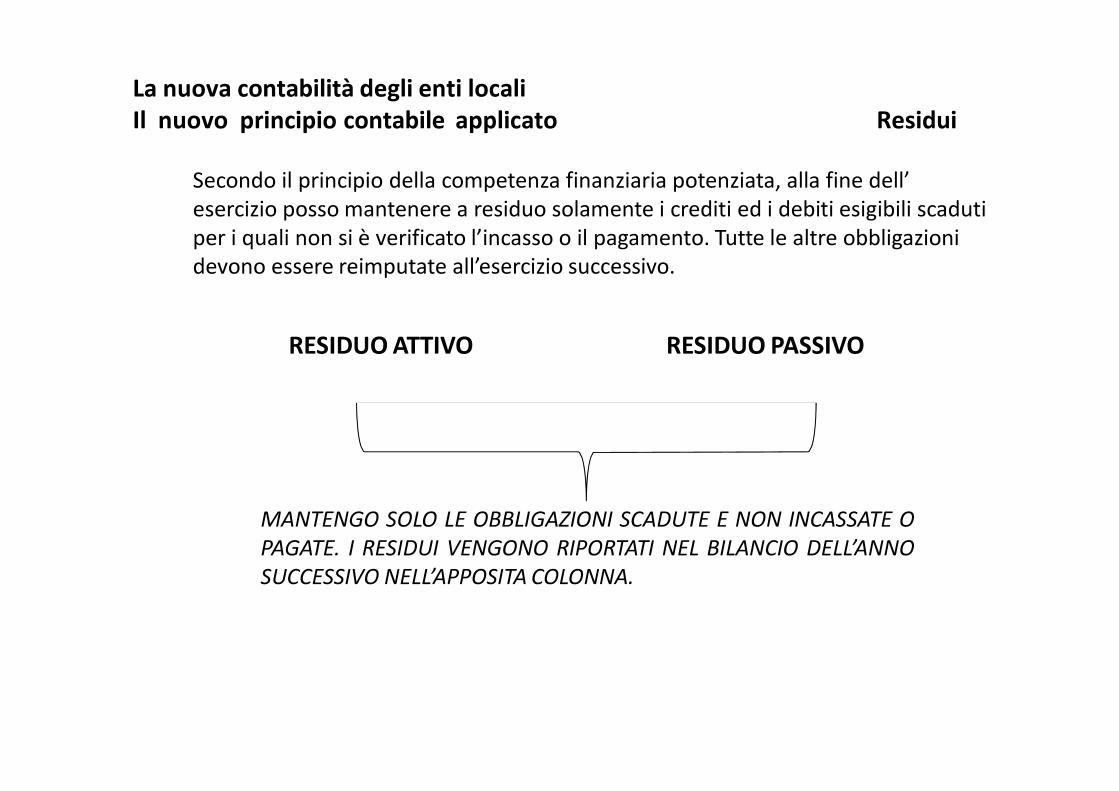

Il nuovo principio contabile applicato Residui

Secondo il principio della competenza finanziaria potenziata, alla fine dell’

esercizio posso mantenere a residuo solamente i crediti ed i debiti esigibili scaduti

per i quali non si è verificato l’incasso o il pagamento. Tutte le altre obbligazioni

devono essere reimputate all’esercizio successivo.

RESIDUO ATTIVO RESIDUO PASSIVO

MANTENGO SOLO LE OBBLIGAZIONI SCADUTE E NON INCASSATE O

PAGATE. I RESIDUI VENGONO RIPORTATI NEL BILANCIO DELL’ANNO

SUCCESSIVO NELL’APPOSITA COLONNA.

L’ESERCIZIO PROVVISORIO

La nuova contabilità degli enti locali

L’esercizio provvisorio

SOMME PREVISTE NEL BILANCIO PLURIENNALE 2012‐2014 (ANNO 2013)

(IN CONTO COMPETENZA)

SOMME PREVISTE NEL BILANCIO PLURIENNALE 2012‐2014 (ANNO 2013)

(IN CONTO COMPETENZA)

IMPEGNI ASSUNTI ESERCIZIO N‐1 E IMPUTATI

ALL’ESERCIZIO N

FONDO PLURIENNALE VINCOLATO

LIMITE PER GLI IMPEGNI IN DODICESIMI (FATTA

ECCEZIONE PER LE SOMME NON FRAZIONABILI

O REGOLATE DA LEGGE)

MENO

UGUALE

Fino a quando non è approvato il nuovo bilancio di previsione è necessario attenersi ai

limiti della gestione provvisoria per l’assunzione di impegni (p.c. 8)

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato Casi particolari

Secondo il principio della competenza finanziaria potenziata, mentre le spese

sono imputate agli esercizi in cui sono esigibili, le entrate devono essere subito

disponibili, anche se vanno a finanziare spese su più anni.

Per dare evidenza di risorse disponibili che sono state accantonate per finanziare

spese future, nel bilancio è previsto il FONDO PLURIENNALE VINCOLATO.

Il FONDO PLURIENNALE VINCOLATO è un “saldo finanziario, costituito da risorse

già accertate destinate al finanziamento di obbligazioni passive dell’ente già

impegnate, ma esigibili in esercizi successivi a quello in cui è stata accertata

l’entrata” (p.c. 5.4).

Le finalità del fondo sono:

a)garantire la copertura di spese imputate ad esercizi successivi;

b)rendere evidente la distanza temporale che intercorre tra l’acquisizione di

enFFtIIrNNaAAteLIeTAl’e’ffettivo impiego di risorse.DEL F.P.V.

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato Casi particolari

Il FONDO PLURIENNALE VINCOLATO è un “saldo finanziario, costituito da risorse

già accertate destinate al finanziamento di obbligazioni passive dell’ente già

impegnate, ma esigibili in esercizi successivi a quello in cui è stata accertata

l’entrata” (p.c. 5.4).

ENTRATE

ACCERTATE ED

IMPUTATE

ALL’ESERCIZIO N

SPESE IMPEGNATE

ED IMPUTATE

ESERCIZIO N

FONDO

PLURIENNALE

VINCOLATO

Viene riportato

all’esercizio

successivo come una

entrata

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato Casi particolari

Esempio

In sede di programmazione delle OO.PP., l’ente decide di realizzare una scuola del

costo complessivo di 400, finanziata interamente con mutuo

erogato in sede di stipula del contratto. Sulla base del cronoprogramma dell’opera si

prevede che:

a)La costruzione della scuola richieda DUE anni di lavoro oltre a quello

b)in cui viene decisa l’opera;

c)Nel primo anno si procederà alla progettazione dell’opera e alla esecu‐zione della

gara d’appalto, con una spesa pari a 100;

d)La spesa per la costruzione della scuola, in ciascuno dei due anni successivi, sarà

pari a 150.

Pertanto nel bilancio si dovranno prevedere le seguenti poste:

•Esercizio n: Mutuo pari a 400, spesa per realizzazione opera 400, di cui

100 nel capitolo attinente alla realizzazione, 300 nel FPV relativo;

•Esercizio n+1: Utilizzo FPV pari a 300, spesa per realizzazione opera 300, di cui 150

nel capitolo attinente alla realizzazione, 150 nel FPV relativo;

•Esercizio n+2: Utilizzo FPV pari a 150, spesa per realizzazione opera 150

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato Casi particolari

ESERCIZIO N

ENTRATA IMPORTO SPESA IMPORTO

Mutuo 400 Scuola 100

FPV per scuola 300

ESERCIZIO N + 1

ENTRATA IMPORTO SPESA IMPORTO

FPV per scuola 300 Scuola 150

FPV per scuola 150

ESERCIZIO N + 2

ENTRATA IMPORTO SPESA IMPORTO

FPV per scuola 150 Scuola 150

SPESA TOTALE OPERA 400 100+150+150

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato Casi particolari

CONFLUISCONO NEL FONDO PLURIENNALE VINCOLATO

Se manca il

crono‐

programma

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato Casi particolari

Con il nuovo principio della competenza finanziaria potenziata scompaiono gli

impegni impropri, ovvero gli impegni assunti per mantenere il vincolo di

destinazione dell’entrata in assenza di una obbligazione giuridicamente

perfezionata. Quindi si possono presentare due casi:

ACCERTO ED IMPEGNO,

RINVIANDO LA SPESA AD

ESERCIZI SUCCESSIVI

FONDO PLURIENNALE

VINCOLATO

ACCERTO MA NON

IMPEGNO LA SPESA

(mancano gli elementi

della obbligazione)

AVANZO DI

AMMINISTRAZIONE.

Attenzione!!

Per le spese correnti rischio

PATTO

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato Casi particolari

Come già detto le spese sono imputate agli esercizi in cui scadono le singole

obbligazioni. Tale principio assume particolare rilevanza per le spese di inve‐stimento

che, data la loro natura, vengono sostenute in più esercizi. Diventa quindi

fondamentale la definizione di un CRONOPROGRAMMA in base al quale effettuare

l’impegno e la relativa imputazione.

CRONOPROGRAMMA

SPESA 2013 2014 2015 2016

Realizzazione opera xxx 100 200 300 100

NB: anche se le spese vengono imputate ad esercizi successivi, LE ENTRATE

DEVONO ESSERE ACCERTATE TUTTE al momento dell’IM‐PEGNO, in quanto devo

garantire la copertura finanziaria sin dal primo anno!!!

ENTRATA 2013 2014 2015 2016

Entrate proprie 100

Contributo regionale, 200 400 200

di cui quota reimpiegata

per investimenti 100

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato Casi particolari

POSSONO COSTITUIRE COPERTURA FINANZIARIA DI SPESE DI INVESTIMENTO LE

ENTRATE GIA’ ACCERTATE DERIVANTI DA:

Trasferimenti da altre PA anche se imputate negli esercizi successivi

Mutui e altre forme flessibili di finanziamento

Avanzo di amministrazione accertato

Altre entrate disponibili IMPUTATE all’esercizio (alienazioni, oneri di

urbanizzazione, entrate correnti, ecc.)

NON POSSO USARE ONERI, ALIENAZIONI, ECC. ACCERTATI MA IMPUTATI AD

ESERCIZI SUCCESSIVI. UNICA DEROGA I TRASFERI‐MENTI STATALI, REGIONALI,

PROVINCIALI (p.c. .5.3)

La nuova contabilità degli enti locali

Il nuovo principio contabile applicato Casi particolari

PIANO DELLE OO.PP.

CRONOPROGRAMMA

BILANCIO DI PREVISIONE

Aggiornamento

cronoprogramma

VARIAZIONE DI BILANCIO

PRIMA: sino ad ora il bilancio era

movimentato solo quando l’opera veniva

prevista e successivamente finanziata

dall’ente (impegno) . Lo stato di attuazione

dell’opera ed i relativi SAL non influenzavo più

il bilancio, ma avevano riflessi solo sul patto di

stabilità.

ADESSO: dato che il bilancio prevede i

pagamenti delle OO.PP., è necessario:

a)che il piano delle OO.PP. contenga gli

elementi necessari per costruire il bilancio;

b)aggiornare il bilancio sulla base degli stati di

avanzamento lavori.

Dal bilancio emerge subito il rispetto o meno

del PATTO DI STABILITA’

La nuova contabilità degli enti locali

Fondo pluriennale vincolato

PRINCIPIO DELLA COMPETENZA FINANZIARIA POTENZIATA

LE ENTRATE DEVONO ESSERE TUTTE DISPONIBILI, LE SPESE VENGONO

RINVIATE AGLI ESERCIZIO IN CUI SCADE L’OBBLIGAZIONE

L’APPLICAZIONE DI TALE PRINCIPIO RIDUCE LA SPESA, NON POTENDO

PIU’ ESSERE MANTENUTI IMPEGNI IMPROPRI. SI CREANO AVANZI

ELEVATI O FONDO PLURIENNALE VINCOLATO

A RISCHIO IL RISPETTO DEL PATTO DI STABILITA’!!

L’APPLICAZIONE DI AVANZO VINCOLATO SULLA PARTE CORRENTE

NON E’ CONSIDERATA POSTA UTILE PER IL PATTO (IL FPV VIENE

CONSIDERATO)

SI DOVRA’ MODIFICARE LA DISCIPLINA DI PATTO!!

Domanda n. 25:

Le spese per interessi passivi devono essere riclassificate interamente nella Missione

“Debito pubblico”, oppure devono essere suddivise all’interno di ogni Missione e di

ogni Programma, come accade per le funzioni ed i servizi nel bilancio vigente degli

enti locali?

Risposta:

Le spese per interessi passivi vanno classificate nella Missione 50 “Debito pubblico”,

Programma 1 Quota interessi ammortamento mutui e prestiti obbligazionari, Titolo I –

Spese correnti, salvo i casi in cui gli Interessi passivi siano attribuibili con certezza ad

una specifica finalità, rappresentata dal Programma all’interno della Missione di

riferimento. Questo comporta che si prosegua con la modalità di classificazione di tali

spese secondo le specifiche finalità, laddove possibile, in analogia a quanto accade per

le funzioni ed i servizi nel bilancio vigente degli enti locali.

La nuova contabilità degli enti locali

La riclassificazione del bilancio FAQ

Domanda n. 26:

Le spese di personale dell’ente devono essere totalmente inserite nella Missione

“Servizi istituzionali e generali, di gestione e di controllo” nel Programma “Risorse

umane”, oppure devono essere suddivise all’interno di ciascuna Missione e di ciascun

Programma, come accade per le funzioni ed i servizi nel bilancio vigente degli enti

locali?

Risposta:

Le spese di personale dell’ente vanno suddivise all’interno di ciascuna Missione e di

ciascun Programma, come accade per le funzioni ed i servizi nel bilancio vigente degli

enti locali. Questa ripartizione delle spese di personale permette di avere una corretta

rappresentazione della spesa complessiva afferente a ciascuna Missione/Programma

relativa alle diverse tipologie di spesa secondo la classificazione economica, in base

all’articolazione per Titoli, e Macroaggregati.

Il Programma denominato “Risorse umane” è da intendersi relativo alle spese

connesse alle politiche generali per il personale, non attribuibili a specifiche Missioni e

quindi non riferite alle spese dirette per lo svolgimento delle attività specifiche di

ciascun Programma.

La nuova contabilità degli enti locali

La riclassificazione del bilancio FAQ

Domanda n. 27:

Le spese per fitti passivi e canoni devono essere totalmente inserite nella Missione

“Servizi istituzionali e generali, di gestione e di controllo” nel Programma “Gestione

dei beni demaniali e patrimoniali”, oppure devono essere suddivise all’interno di

ciascuna Missione e di ciascun Programma, come accade per le funzioni ed i servizi

nel bilancio vigente degli enti locali?

Risposta:

Le spese per fitti passivi e canoni dell’ente vanno suddivise all’interno di ciascuna

Missione e di ciascun Programma, come accade per le funzioni ed i servizi nel bilancio

vigente degli enti locali. Questa ripartizione delle spese per fitti passivi e canoni

permette di avere una corretta valutazione della spesa complessiva afferente a

ciascuna Missione/Programma relativa a tutte le diverse tipologie di spesa secondo la

classificazione economica, in base all’articolazione per Titoli e Macroaggregati.

La nuova contabilità degli enti locali

La riclassificazione del bilancio FAQ

Domanda n. 30:

Il nostro Comune passerà, a partire dall’anno 2012, alla riscossione diretta della Tarsu

e quindi introiterà anche il Tributo per l’esercizio delle funzioni di tutela, protezione e

igiene dell’ambiente di spettanza della provincia (e liquidato contestualmente alla

Tarsu dal Comune). Tale importo dovrà essere poi riversato alla Provincia.

Come va classificato a bilancio l’introito?

Risposta:

Con riferimento al quesito posto si rappresenta che il Tributo per l’esercizio delle

funzioni di tutela, protezione e igiene dell’ambiente di spettanza della provincia e

riscosso dal Comune a seguito del passaggio alla riscossione diretta della TARSU,

debba essere contabilizzato tra i servizi per conto terzi.

Tra le entrate dei servizi per conto terzi (E.9.02.05.02.000 “Riscossione imposte

indirette per conto di terzi”) è contabilizzato l’importo del Tributo provinciale riscosso

dal Comune.

Tra le spese dei servizi per conto terzi è contabilizzata sia la quota versata del tributo

riversata alla provincia che la quota del tributo trattenuto dal Comune a titolo di

commissione ai sensi dell’articolo 19, comma 5, del D. Lgs 504/1992.

Con riferimento alla indicata commissione il Comune emette un mandato di

pagamento commutabile in quietanza di entrata nel bilancio del Comune stesso (con

imputazione al titolo terzo delle entrate).

La nuova contabilità degli enti locali

La riclassificazione del bilancio FAQ

Domanda n. 34:

Con quale criterio si procede alla classificazione delle entrate tra ricorrenti e non

ricorrenti prevista dall’articolo 15, comma 1, lettera c) del decreto legislativo n. 118

del 2011, e dall’articolo 13, comma 1, lettera g) del DPCM 28 dicembre 2011?

Risposta:

L’articolo 25, comma 1, lettera b) della legge 31 dicembre 2009, n. 196, distingue le

entrate ricorrenti da quelle non ricorrenti, a seconda che si riferiscano a proventi la cui

acquisizione sia prevista a regime ovvero limitata ad uno o più esercizi.

Si ritiene che possa essere definita “a regime” un’entrata che si presenta con

continuità in almeno 5 esercizi, per importi costanti nel tempo.

In ogni caso, in considerazione della loro natura sono da considerarsi non ricorrenti le

entrate riguardanti:

i contributi per la sanatoria di abusi edilizi e sanzioni;

i condoni;

le entrate derivanti dall’attività straordinaria diretta al recupero evasione tributaria;

le entrate per eventi calamitosi;

le plusvalenze da alienazione;

le accensioni di prestiti;

Segue………

La nuova contabilità degli enti locali

La riclassificazione del bilancio FAQ

Domanda n. 34:

Tutti i trasferimenti in conto capitale sono non ricorrenti, a meno che non siano

espressamente definitivi “continuativi” dal provvedimento o dalla norma che ne

autorizza l’erogazione.

Le altre entrate sono da considerarsi ricorrenti.

Si ritiene opportuno sperimentare la possibilità di includere tra le entrate “non

ricorrenti” anche le entrate presenti “a regime” nei bilanci dell’ente, quando

presentano importi superiori alla media riscontrata nei cinque esercizi precedenti.

In questo caso le entrate devono essere considerate ricorrenti fino a quando

superano tale importo e devono essere invece considerate non ricorrenti quando tale

importo viene superato.

Gli enti in sperimentazione sono invitati a sperimentare tale definizione delle entrate

ricorrenti e non ricorrenti, in particolare con riferimento ad una o più delle proprie

entrate ricorrenti, individuate tra quelle che, nel tempo, presentano un elevato grado

di variabilità.

Per quanto riguarda le previsioni è corretto individuare la natura non ricorrente delle

entrate sulla base dei trend degli ultimi cinque anni.

Per i dati di consuntivo si fa riferimento al codice attribuito alla transazione

elementare.

La nuova contabilità degli enti locali

La riclassificazione del bilancio FAQ

Domanda n. 35:

Si rappresenta il caso in cui un ente locale beneficerà di contributi ministeriali correlati

al finanziamento di opere pubbliche che genereranno introiti in conto capitale esigibili

in 15 anni a fronte di spese che, invece, avranno luogo obbligatoriamente in un

triennio.

Poiché è’ di tutta evidenza che l’ente sarà costretto ad anticipare nel triennio, in

termini di cassa, l’ammontare complessivo delle somme che vengono cofinanziate

dallo Stato e risultano esigibili solo successivamente al compimento delle opere, si

chiede, al fine di superare lo sfasamento temporale tra i due momenti gestionali per

garantire la copertura integrale della spesa per gli investimenti, come si deve

procedere per una corretta contabilizzazione.

Risposta:

Per una corretta contabilizzazione, coerente con il principio della competenza

finanziaria potenziata in corso di sperimentazione, si fa presente che a decorrere dal

2012, un ente in sperimentazione è tenuto ad accertare i trasferimenti erogati da

amministrazioni pubbliche che già adottano il principio della competenza finanziaria

potenziato. Tali accertamenti devono necessariamente corrispondere agli impegni

assunti dall’amministrazione che eroga i trasferimenti (sia con riferimento agli importi

che con riferimento agli esercizi di imputazione).

La nuova contabilità degli enti locali

La riclassificazione del bilancio FAQ

Domanda n. 35:

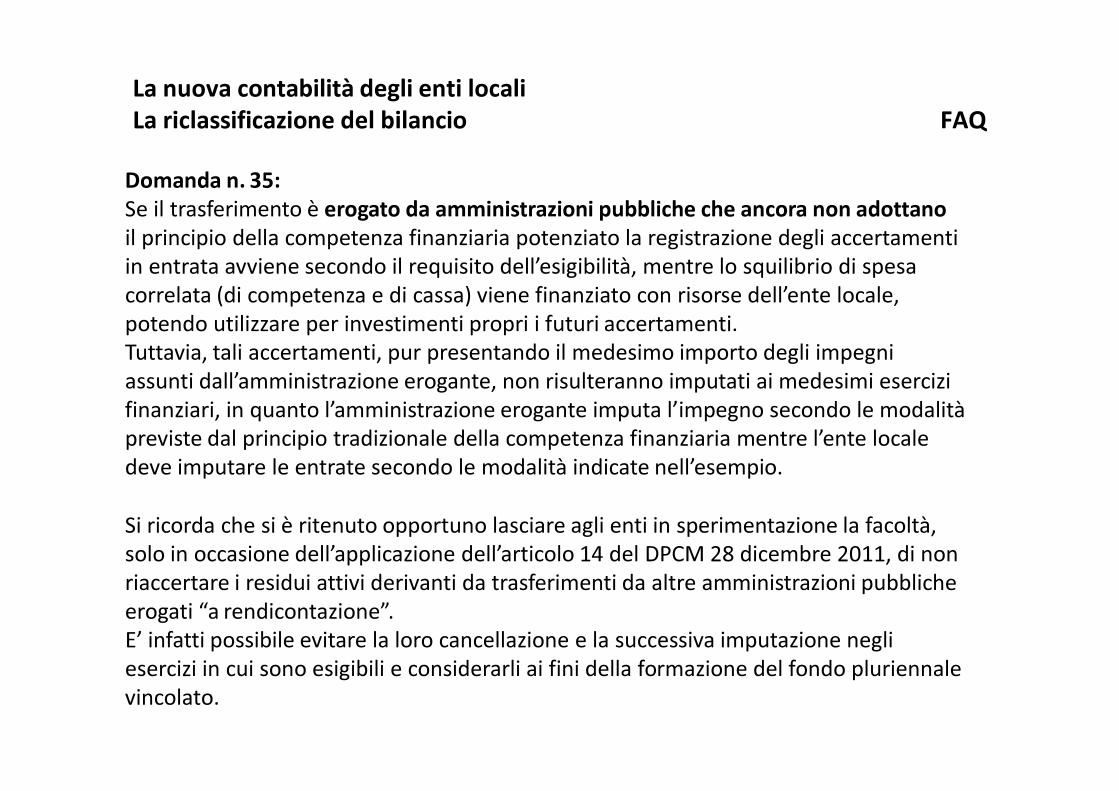

Se il trasferimento è erogato da amministrazioni pubbliche che ancora non adottano

il principio della competenza finanziaria potenziato la registrazione degli accertamenti

in entrata avviene secondo il requisito dell’esigibilità, mentre lo squilibrio di spesa

correlata (di competenza e di cassa) viene finanziato con risorse dell’ente locale,

potendo utilizzare per investimenti propri i futuri accertamenti.

Tuttavia, tali accertamenti, pur presentando il medesimo importo degli impegni

assunti dall’amministrazione erogante, non risulteranno imputati ai medesimi esercizi

finanziari, in quanto l’amministrazione erogante imputa l’impegno secondo le modalità

previste dal principio tradizionale della competenza finanziaria mentre l’ente locale

deve imputare le entrate secondo le modalità indicate nell’esempio.

Si ricorda che si è ritenuto opportuno lasciare agli enti in sperimentazione la facoltà,

solo in occasione dell’applicazione dell’articolo 14 del DPCM 28 dicembre 2011, di non

riaccertare i residui attivi derivanti da trasferimenti da altre amministrazioni pubbliche

erogati “a rendicontazione”.

E’ infatti possibile evitare la loro cancellazione e la successiva imputazione negli

esercizi in cui sono esigibili e considerarli ai fini della formazione del fondo pluriennale

vincolato.

La nuova contabilità degli enti locali

La riclassificazione del bilancio FAQ

Domanda n. 35:

Esempio :

Contributi statali esigibili con rate costanti in 15 anni (rata annua 10 mln per totali 150

mln) per Opera pubblica a compimento in 3 anni, con Sal definitivo entro 5 anni

(distribuzione ipotetica del Sal pari a 30 mln annui per 5 anni).

Trasferimenti titolo IV E

da anno X ad anno x+14 = previsioni/accertamenti per 10 mln annui; previsione

annuale di cassa pari a 10 mln, nessun residuo attivo originato; dall’anno x+5 fino

all’anno x+14 i trasferimenti che diverranno esigibili saranno liberamente utilizzati

dall’ente locale quale fonte di finanziamento per altre opere infrastrutturali.

Entrate dell’ente locale di titolo IV (per es. dismissioni patrimoniali, ma potrebbe essere

necessario contrarre un mutuo per anticipare la spesa)

Da anno X ad anno x+4 = (30‐10)= previsioni/accertamenti per 20 mln annui; previsione

di cassa pari a 20 mln annui.

Spese Investimento titolo II U

Da anno X ad anno x+4= Previsioni/impegni titolo II U per 30 mln; previsione di cassa

pari a 30 mln annui, nessun residuo passivo originato.

La nuova contabilità degli enti locali

La riclassificazione del bilancio FAQ

Domanda n. 51:

Per le difficoltà riscontrate si chiede come imputare i residui al 1 gennaio 2013 che, nel

rispetto del nuovo schema di bilancio e del piano dei conti integrato, dovrebbero

essere “spacchettati” in una pluralità di capitoli.

Risposta:

I residui al 1 gennaio 2013 che, nel rispetto del nuovo schema di bilancio e del piano

integrato dei conti, dovrebbero essere “spacchettati” in una pluralità di capitoli

possono essere imputati ad un solo capitolo, individuato sulla base del criterio della

prevalenza, rispetto alla classificazione del capitolo di provenienza.

Tale modalità di classificazione dei residui deve intendersi limitata ai residui esistenti

alla data di adozione dello schema di bilancio sperimentale autorizzatorio e del piano

dei conti integrato.

La nuova contabilità degli enti locali

La riclassificazione del bilancio FAQ

Domanda n. 55:

Gli impegni assunti per la fornitura di beni e servizi nel corso dell’esercizio 2012, ai

quali è seguita nel medesimo esercizio finanziario la regolare e completa prestazione,

possono essere mantenuti come residui in attesa di procedere nel corso del 2013 alla

relativa liquidazione?

Risposta:

Con riferimento al punto 6.1 dei principi contabili applicati concernenti la contabilità

finanziaria, sono considerate liquidabili le spese impegnate nell’esercizio 2012 le cui

fatture pervengono nei due mesi successivi alla chiusura dell’esercizio o per le quali il

responsabile della spesa dichiara, sotto la propria responsabilità valutabile ad ogni fine

di legge, che la spesa è liquidabile in quanto la prestazione è stata resa o la fornitura è

stata effettuata nell’anno di riferimento.

La nuova contabilità degli enti locali

La riclassificazione del bilancio FAQ

Top Related