Languages

Pages

Legal

LA LUTTE ANTI BLANCHIMENT ET CONTRE

LE FINANCEMENT DU TERRORISME

14 avril 2015

Sommaire

1. Qu’est-ce que la lutte anti-blanchiment?

2. Les obligations règlementaires

3. Sanctions et Conclusion

14/04/2015

2

Présentation de D2R Conseil

La vocation de D2R Conseil, fondé en 2003, est d’aider les entreprises

d’investissement (sociétés de gestion de portefeuilles, intermédiaires des

marches financiers, conseillers en investissement financier…) à remplir

leurs obligations règlementaires et à maîtriser leur risque de conformité

grâce, notamment, à leur contrôle interne.

Quelle que soit votre taille, D2R Conseil vous apportera une solution

adaptée vos besoins dans le domaine de la conformité du contrôle interne,

et de la gestion des risques:

- Création d’une société de gestion ou d’un prestataire de services

d’investissement

- Externalisation des contrôles permanents et du contrôle périodique

- Audit

- Organisation de votre contrôle interne

- Formation

- Gestion des risques

- Veille règlementaire

14/04/2015

3

14/04/2015

4

II. Qu’est ce que la lutte

anti-blanchiment?

14/04/2015

5

Le blanchiment d’argent et le financement du

terrorisme sont des délits passibles de sanctions

pénales

Le blanchiment est puni de 5 ans d’emprisonnement et

375 000 € d’amende.

Le blanchiment d’argent provenant du trafic de stupéfiant

est puni de 10 ans d’emprisonnement

et 750 000€ d’amende.

Article 324-1 du code pénal: blanchiment

Article 421-2-2 : financement du terrorisme

14/04/2015

6

À l’origine les activités criminelles

Le trafic de stupéfiants

La fraude aux intérêts financiers des

Communautés européennes

La corruption

Le financement du terrorisme

Depuis la mise en application de la

3ème Directive (2009), ont été ajouté les

sommes provenant d’infractions

passibles d’une peine privative de liberté

supérieure à un an, comme, par

exemple, le délit de fraude fiscale.

Les activités visées par

la lutte anti-

blanchiment

14/04/2015

7

La Fraude Fiscale

Depuis l’application de la Troisième Directive, la

fraude fiscale entre dans les activités de

blanchiment

14/04/2015

8

Le délit de fraude fiscale est caractérisé par au moins

l’un des 16 critères énumérés par le décret N° 2009-

874 du 16 juillet 2009 (article R 561-32-1 du COMOFI)

Par exemple:

L’utilisation de sociétés écran, dont l’activité n’est pas cohérente avec l’objet social ou ayant leur

siège social dans un Etat ou un territoire qui n’a pas conclu avec la France une convention

fiscale permettant l’accès aux informations bancaires, identifié à partir d’une liste publiée par

l’administration fiscale, ou à l’adresse privée d’un des bénéficiaires de l’opération suspecte ou

chez un domiciliataire au sens de l’article L. 123-11 du code de commerce .

Le recours à l’interposition de personnes physiques n’intervenant qu’en apparence pour le

compte de sociétés ou de particuliers impliqués dans des opérations financières .

La difficulté d’identifier les bénéficiaires effectifs et les liens entre l’origine et la destination des

fonds en raison de l’utilisation de comptes intermédiaires ou de comptes de professionnels non

financiers comme comptes de passage, ou du recours à des structures sociétaires complexes et

à des montages juridiques et financiers rendant peu transparents les mécanismes de gestion et

d’administration .

Les opérations financières internationales sans cause juridique ou économique apparente se

limitant le plus souvent à de simples transits de fonds en provenance ou à destination de

l’étranger notamment lorsqu’elles sont réalisées avec des Etats ou des territoires visés ci-

dessus.

Le refus du client de produire des pièces justificatives quant à la provenance des fonds reçus

ou quant aux motifs avancés des paiements, ou l’impossibilité de produire ces pièces .

14/04/2015

9

Les trois étapes classiques du blanchiment

14/04/2015

10

De nombreuses professions sont concernés par la lutte

anti-blanchiment: Article L 561-2 du COMOFI

Au premier chef les professions financières:

Entreprises d'investissement, membres des marchés réglementés d'instruments

financiers, sociétés de gestion d'organismes de placements collectifs, conseillers

en investissements financiers.

Compagnies d’Assurance, courtiers d'assurance et de réassurance, Institutions de

prévoyance et caisses de retraite complémentaires, Mutuelles régies par le code de la

mutualité, changeurs manuels..

Les Intermédiaires en acquisition, vente, ou location de biens immobiliers, les

notaires, les Experts-Comptables, les avocats….

Mais aussi d’autres professions, comme, par exemple:

14/04/2015

11

L’organisation internationale

de lutte contre le

blanchiment Création du FATF - GAFI (Groupement

d’Action Financière) au G7, en 1989 à

Paris

34 états membres depuis 2007

40 recommandations (1990 – 1996 –

2003) adoptées par plus de 130 pays et 9

recommandations (2001 – 2004) de lutte

contre le financement du terrorisme

Site internet : www.fatf-gafi.org.

14/04/2015

12

Les listes du GAFI

Listes de pays suspects mises à jour régulièrement

« juridictions à haut risque et non coopératives »

La liste 1, Pays soumis à contre mesures, les

professionnels doivent prendre des mesures de vigilance

complémentaire: Iran, République Populaire

Démocratique de Corée

La liste 2, Pays ayant des déficiences stratégiques dans

leur système de lutte contre le blanchiment et le

financement du terrorisme, qui ne se sont pas engagés à

mettre en place un plan d’action et pour lesquels le GAFI

appelle ses membres à tenir compte des risques identifiés:

Algérie, Equateur, Myanmar,

Pour un suivi des listes consulter le site du

GAFI: http://www.fatf-gafi.org

L’organisation

internationale

de lutte contre le

blanchiment

14/04/2015

13

La cellule française de lutte contre

le blanchiment

TRACFIN (Traitement du Renseignement et Action contre les Circuits

Financiers Clandestins )

TRACFIN est chargé du volet préventif du dispositif par la collecte,

l’analyse et la transmission à la justice des déclarations de soupçon.

Il dépend du ministère de l’Économie, des Finances et de l’Industrie.

L’article L.561-29-II, dans la rédaction de l’ordonnance du 30 janvier

2009, permet désormais à TRACFIN de communiquer des éléments :

A tout service de police judiciaire.

A l’administration fiscale, dans les cas de suspicion de fraude

fiscale volontaire (CGI, art. 1741)

http://www.tracfin.bercy.gouv.fr

14/04/2015

14

La cellule française de lutte contre le blanchiment

24 264 déclarations TRACFIN émises en 2012

par les professionnels du secteur financier,

25 279 en 2013, soit 93% des déclarations. Sur

ce total 20 déclarations émanaient de sociétés

de gestion de portefeuilles *

(* banques et établissements de crédits, instituts

d’émission et entreprises d’investissement,

mutuelles, CIF, sociétés de gestion de

portefeuilles….)Source : Rapport d’activité Tracfin 2012

Source : Rapport d’activité Tracfin 2012

14/04/2015

15

La Direction Générale du Trésor

La Direction générale du Trésor publie le listes de personnes, entités et

organismes faisant l'objet d'une mesure de gel publiée par l’Union

européenne via son site internet:

http://www.tresor.economie.gouv.fr/sanctions-financieres-internationales

La France distingue 3 types de mesures internationales:

Sanctions imposées par l’ONU

Sanctions mises en œuvre au niveau européen

Sanctions nationales

Pays soumis à sanction: Biélorussie, Birmanie/Myanmar, Congo

(République démocratique du) ,Corée du Nord, Côte d’Ivoire (ancien

régime), Égypte (A R), Érythrée, Guinée-Bissau, Guinée (République

de), Iran, Irak (A R), Liban (assassins de Rafic Hariri), Libéria (A R),

Libye (A R), Macédoine (Ancienne République de

Yougoslavie),République Centrafricaine, Somalie, Soudan, Syrie,

Transnistrie, Tunisie (A R), Ukraine, Zimbabwe.

14/04/2015

16

La liste des pays tiers équivalents

La liste des pays tiers équivalents comprend les pays non membres de

l’Union européenne qui disposent pour les échanges transfrontaliers

d’une équivalence en matière de législation sur le blanchiment des

capitaux et le financement du terrorisme doublée de la reconnaissance

d’un niveau suffisant sur la protection des données à caractère

personnel.

Cette liste est mise à jour par arrêté du ministère de l’économie et des

finances. La dernière mise à jour date du 27 juillet 2011.

Les pays tiers équivalents mentionnés au 2 du II de l'article L. 561-9 sont

l'Afrique du Sud, l'Australie, le Brésil, le Canada, la Corée du Sud, les

Etats-Unis, la Fédération de Russie, Hong Kong, l'Inde, le Japon, le

Mexique, Singapour et la Suisse.

14/04/2015

17

III. Les obligations règlementaires du

prestataire de services

d’investissement

14/04/2015

18

Nécessité de mettre en place un dispositif opérationnel

interne.

Obligation de formation et d’information du personnel.

Obligation de vigilance à l’égard de la clientèle, avant et

pendant la relation d’affaires.

Obligation de vigilance lors du choix des investissements

pour compte propre ou compte de tiers

Obligation de déclaration à TRACFIN.

Conservation pendant cinq ans des traces écrites des

diligences effectuées.

Les obligations qui découlent de la règlementation

14/04/2015

19

Approche par les risques

Le niveau de risque auquel le prestataire est confronté détermine l’étendue et

l’intensité de la vigilance

Etablissement bancaire membre de

l’UE

Société de gestion

Caisse de retraite

Assurance

Actions cotées sur un marché

règlementé

OPCVM de droit français

Epargne salariale

Petit contrat d’assurance vie< 1 000€

Versement sur un PEE < 8 000€

Banque d’un pays considéré

comme non équivalent sur le

plan de la LAB

Personnalité politique étrangère

……

Vigilance allégée OPCVM Offshore

Titres non cotés

Virements étrangers….

Vigilance renforcée

Clie

nts

Pro

duits

Clie

nts

Pro

du

its

14/04/2015

20

La cartographie des risques: déterminer une

classification des risques propres

à la société de gestion

14/04/2015

Centres

commerciaux

Bureaux

Résidentiel

Achat/vente de biens

Location

Souscriptions/rachats

France

Europe CEE

Pays étranger equivalent

Pays non coopératif

Personnes morales

Investisseurs

institutionnels

Personnes physiques

Personnes

politiquement exposées21

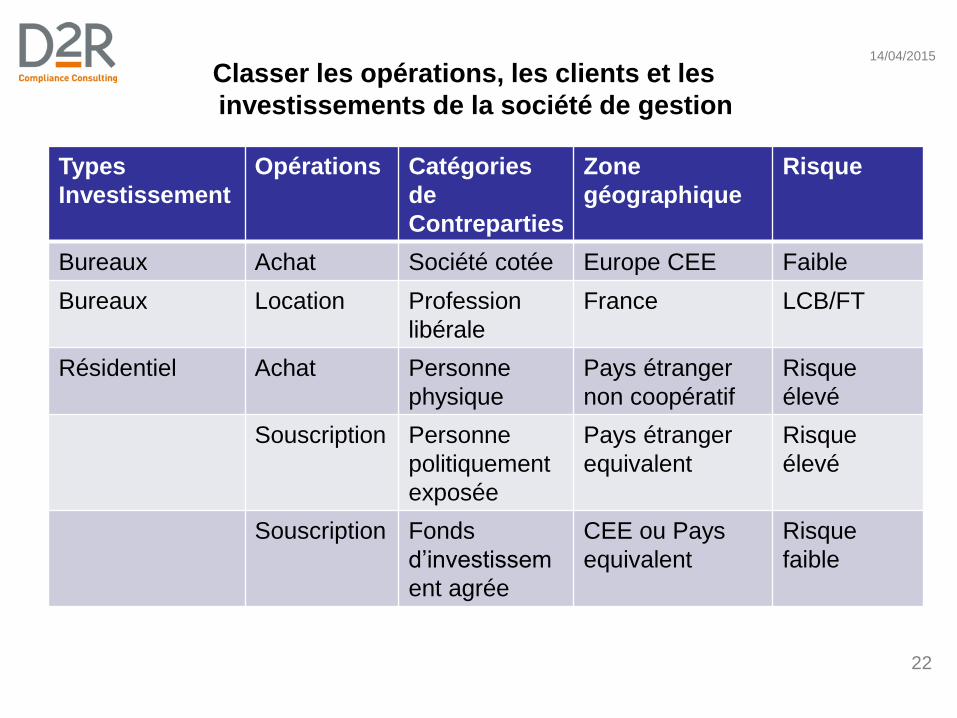

Classer les opérations, les clients et les

investissements de la société de gestion

14/04/2015

Types

Investissement

Opérations Catégories

de

Contreparties

Zone

géographique

Risque

Bureaux Achat Société cotée Europe CEE Faible

Bureaux Location Profession

libérale

France LCB/FT

Résidentiel Achat Personne

physique

Pays étranger

non coopératif

Risque

élevé

Souscription Personne

politiquement

exposée

Pays étranger

equivalent

Risque

élevé

Souscription Fonds

d’investissem

ent agrée

CEE ou Pays

equivalent

Risque

faible

22

Nommer des personnes responsables de la LAB

Un membre de la Direction responsable de la mise en

œuvre du dispositif LAB/FT.

Le Dirigeant responsable de la lutte anti-blanchiment

peut déléguer cette fonction, par exemple au RCCI

Un correspondant et un déclarant TRACFIN (les deux

rôles peuvent être remplis par la même personne).

.

les sociétés de gestion de portefeuilles doivent

mettre en place une organisation appropriée

14/04/2015

23

Identifier et vérifier l’identité du bénéficiaireeffectif avant l’établissement de la relationd’affaires.

Examiner toute opération d’une inhabituellecomplexité ou ne paraissant pas avoir dejustification économique.

Effectuer les déclarations de soupçon.

Conserver une trace écrite des mesures misesen œuvre.

Avoir des procédures qui décrivent les

diligences à accomplir

14/04/2015

24

Tous les éléments d’information (pièces,

documents, justificatifs et déclarations) :

Les documents relatifs à l’identité des clients,

habituels ou occasionnels,

Les documents relatifs aux opérations réalisées,

à compter de leur date d’exécution.

Conserver les documents pendant au moins 5 ans

(article L561-12 du COMOFI )

14/04/2015

25

La société de gestion de portefeuille est soumise aux obligations

de LAB au titre des services qu’elle propose et de la

commercialisation, effectuée par elle-même ou par recours à un

mandataire, des parts ou actions d'organisme de placement

collectif dont elle assure ou non la gestion.

En revanche, en cas de commercialisation des parts ou actions

d’OPC, par l’intermédiaire de distributeurs, tels les conseillers en

investissement financier non démarcheurs, n’agissant pas comme

mandataire de la société de gestion de portefeuille ou la société

de gestion, celle-ci n’entre alors pas dans le champ de la

réglementation au titre de la commercialisation des parts ou

actions d’OPC.

A condition que le distributeur soit lui-même assujetti au dispositif

de Lutte Anti-Blanchiment français, européen ou d’un pays tiers

équivalent figurant sur la liste fixée par l’arrêté du 21 juillet 2006

modifié.

14/04/2015

26

L’identification du client ou de

la relation d’affaires

Know Your Customer!

Quand? lors de l’entrée en relation et au cours de la

relation d’affaires pour mettre à jour le dossier.

Comment? à l’aide d’un document officiel, à jour,

comportant une photographie et prouvant l’identité du

client, personne physique ou, s’il s’agit d’une personne

morale, à l’aide d’un document officiel: extrait K bis en

France….

vérifier que le client ne figure pas une des listes de

sanctions publiées par le ministère des finances ou

éventuellement, sur d’autres listes: GAFI, CEE, ONU, US

OFAC, UK Treasury, Canada, disponibles auprès de ces

organismes ou par le biais de fournisseurs de données

spécialisés.

Recueillir, mettre à jour et analyser, pendant toute la

durée de la relation d'affaires, les éléments

d'information, qui permettent de conserver une

connaissance appropriée de leur client, en fonction du

risque de blanchiment identifié

14/04/2015

27

« Lorsque le client est une société, on

entend par bénéficiaire effectif de

l'opération la ou les personnes physiques

qui soit détiennent, directement ou

indirectement, plus de 25% du capital ou

des droits de vote de la société, soit

exercent, par tout autre moyen, un pouvoir

de contrôle sur les organes de gestion,

d'administration ou de direction de la

société ou sur l'assemblée générale de ses

associés. »

Ce seuil de 25% est également valide pour

les OPCVM, fiducie ou tout autre dispositif

comparable relevant d’un droit étranger.

Il faut rechercher qui est le

bénéficiaire effectif de

l’opération ou de la

transaction.

14/04/2015

28

Utilisation d’une SGP pour investir

massivement des capitaux off-shore

Le souscripteur d’un OPCVM d’une SGP

était à hauteur de plus de 80 % un fonds

fiduciaire immatriculé dans un pays off-

shore. La SGP a estimé que l’identité du

bénéficiaire effectif restait douteuse et que

l’origine de son patrimoine n’était pas

connue malgré la recherche d’explications

et elle a effectué une déclaration de

soupçon. L’enquête à la suite de cette

déclaration a montré qu’il s’agissait de

commissions perçues sur un trafic d’armes

avec l’étranger.

EXEMPLE

14/04/2015

29

Personnes étrangères politiquement exposées

Personnes résidant dans un autre pays que la France, exposées à des

risques particuliers en raison de leur fonction, ou bien ayant quitté cette

fonction depuis moins d’un an, leur conjoint , partenaire civil, ascendants

descendants en ligne directe et alliés, ainsi que leurs conjoints

partenaires….:

Chefs d’Etat, de gouvernement, ministres…

Membres des cours suprêmes, hautes juridictions…

Membres des cours des comptes, dirigeants de banques centrales.

Ambassadeurs, consuls, officiers généraux.

Membres des organes d’administration, de direction ou de

surveillance des entreprises publiques.

Dirigeants des institutions internationales.

Appliquer au moins une des mesures de vigilance

complémentaires prévues à l’article R 561-20 du COMOFI.

La décision de nouer la relation d’affaire doit être prise par

un membre de l’organe exécutif.

Les PPE

14/04/2015

30

Les mesures d’identification

Comment identifier les personnes physiques

Comment identifier les personnes morales

Les mesures de vigilance complémentaires

2

14/04/2015

31

Le client ou la relation d’affaires est une personne physique, présentephysiquement :

L’identification se fait par la présentation d'un document officiel en

cours de validité comportant sa photographie: carte d’identité,

passeport ou permis de conduire, par exemple.

Les mentions à relever et conserver sont les nom, prénoms, date et

lieu de naissance de la personne, ainsi que la nature, les date et lieu

de délivrance du document et les nom et qualité de l'autorité ou de la

personne qui a délivré le document et, le cas échéant, l'a authentifié.

Si la personne n’est pas présente il convient d’appliquer une

mesure de vigilance complémentaire

Les mesures d’identification

1

14/04/2015

32

Le client est une personne morale:

S’il s’agit d’une personne morale, l’identification se fait au moyen de

l’original ou de la copie certifiée conforme de tout document, extrait

de registre, constatant la dénomination, la forme juridique, le siège

social.

S’assurer de l’identité et des pouvoirs des personnes qui agissent

au nom de leur co-contractant : vérification de l’identité, statuts,

délégation de pouvoir…ainsi que des bénéficiaires effectifs.

Si la personne qui agit en son nom ou le bénéficiaire effectif, n’est

pas présent physiquement, appliquer une mesure de vigilance

complémentaire.

Les mesures d’identification

2

14/04/2015

33

QUAND ?

Le client ou son représentant légal n’est pas présent aux fins de l’identification.

Le client est une personne résidant dans un autre état membre de l’union

européenne que la France ou un pays tiers et exposé à des risques particuliers

(Personne Politiquement Exposée).

Le produit ou l’opération favorise l’anonymat .

L’opération est réalisée avec des personnes physiques ou morales domiciliées,

enregistrées ou établies dans des États ou territoires dont les insuffisances de la

législation ou les pratiques font obstacle à la lutte contre le blanchiment des

capitaux et le financement du terrorisme (liste du GAFI).

COMMENT ? Appliquer une mesure parmi les 4 suivantes:Obtenir des pièces supplémentaires justificatives de l’identité.

Vérification et certification de la copie de la pièce officielle d’identité par un tiers

indépendant.

S’assurer que les fonds proviennent d’une banque française ou d’un pays de l’UE, ou

de l’Espace Economique Européen.

Obtenir une confirmation de l'identité du client de la part d'une d’un établissement

financier établi dans un Etat membre de l'Union Européenne ou dans un Etat partie à

l'accord sur l'Espace Economique Européen, ou d’un pays appliquant des règles

équivalentes.

Les obligations de vigilance complémentaires 14/04/2015

34

Obligations de vigilance pendant la durée

de la relation d’affaires

À l’égard des opérations effectuées par la clientèle: montant et

nature des opérations envisagées, origine/destination des fonds,

cohérence des opérations avec les activités professionnelles, les

revenus, le patrimoine….

À l’égard des opérations d’investissement: fonds off shore,

actions non cotées, dépôts….

A tout moment la société de gestion doit être en mesure de

prouver à l’autorité de contrôle l’adéquation des mesures de

vigilance mises en œuvre. Les mesures de vigilance s’entendent

de contrôles formalisés et, notamment, de justificatifs prouvant

l’origine ou la destination des fonds. Par exemple: acte de vente

notarié , de donation, contrat de prêt,…

La société de gestion fait preuve d’une vigilance

constante, tout au long de la relation d’affaires avec son

client

14/04/2015

35

Lorsqu'un prestataire de services

d’investissement n'est pas en mesure

d'identifier son client ou d'obtenir des

informations sur l'objet et la nature de la

relation d'affaires, il n'exécute aucune

opération, quelles qu'en soient les

modalités, et n'établit ni ne poursuit

aucune relation d'affaires. Lorsqu‘il n'a

pas été en mesure d'identifier son client ou

d'obtenir des informations sur l'objet et la

nature de la relation d'affaires et que celle-

ci a néanmoins été établie il y met un

terme.

Article L561-8 du code monétaire et financier14/04/2015

36

Les diligences à réaliser en matière de politique

d’investissement par les sociétés de gestion de

portefeuiles.

Article 315-57 (OPCVM) et 320-22 (FIA) du RGAMF.

Lors de la mise en œuvre de sa politique d’investissement

pour compte propre ou pour compte de tiers, la société de

gestion de portefeuille veille à évaluer le risque de

blanchiment de capitaux et de financement du terrorisme

et définit des procédures permettant de contrôler les

choix d’investissements opérés par ses préposés.

Le dispositif général du prestataire de services d’investissement

14/04/2015

37

Une SGP qui gère un OPCI spécialisé dans les monuments historiques

met en vente un château du 17ème siècle situé en France. Peu de temps

après, une promesse de vente est signée avec un homme d’affaires d’un

pays européen qui accepte le prix demandé sans négociation. Au

moment de la vente définitive chez le notaire, l’homme d’affaires

présente une procuration et substitue le nom d’un citoyen d’un pays YY

dont la législation ou les pratiques font obstacle à la lutte anti-

blanchiment, au sien, dans l’acte de vente. Renseignements pris,

l’acheteur est un Ministre du pays YY.

EXEMPLE 14/04/2015

38

Que doit-on faire lorsqu’une opération suspecte a été détectée?

Constituer un dossier en prenant des renseignements sur l’opération

envisagée, l’origine ou la destination des fonds, l’identité des bénéficiaires

effectifs.

Si le soupçon est confirmé: faire une déclaration à TRACFIN.

Qui peut faire la déclaration?

Le correspondant et/ou le déclarant TRACFIN

Tout membre du personnel de la société ou dirigeant si l’urgence de la

situation le commande. La déclaration doit ensuite être confirmée par le

déclarant TRACFIN.

Les obligations déclaratives

14/04/2015

39

L’article L561-15 du Comofi prévoit que les Sociétés de gestion

doivent déclarer à TRACFIN les opérations portant sur des

sommes dont elles savent, soupçonnent ou ont de bonnes raisons

de soupçonner qu'elles proviennent d'une infraction passible d'une

peine privative de liberté supérieure à un an ou participent au

financement du terrorisme.

Ces opérations doivent s’analyser selon deux types de critères :

Les uns sont réglementaires (Décret 2009-874) et rendent la

déclaration obligatoire, à l’initiative du correspondant TRACFIN

Les autres sont des indicateurs d’alerte non-réglementaires que

l’on doit retrouver dans les procédures opérationnelles dans le but

que les collaborateurs transmettent à leur correspondant

TRACFIN la description de la situation. Le correspondant

TRACFIN est juge de la nécessité ou non d’effectuer une

déclaration de soupçon, en accord avec ses dirigeants.

Les obligations déclaratives

Que doit on déclarer?

14/04/2015

40

Le refus ou impossibilité de fournir des justificatifs sur la

provenance ou la destination des fonds.

L’utilisation régulière par des personnes physiques

domiciliées et ayant une activité en France de comptes

détenus par des sociétés étrangères.

La réalisation d'une transaction immobilière à un prix

manifestement sous-évalué.

Les opérations avec les pays non GAFI ou figurant sur

l’une des listes du GAFI.

De façon générale, la difficulté à identifier le bénéficiaire

effectif.

L’utilisation de sociétés-écrans, sociétés étrangères,

virement internationaux non justifiés…

La règlementation prévoit de nombreux critères d’alerte

14/04/2015

41

Pour être exploitable, une déclaration doit comporter les informations

suivantes :

une synthèse retraçant les éléments clefs de la déclaration,

la motivation du soupçon et l'analyse détaillée des faits,

l’identification de l’entité déclarante,

les éléments d'identification des personnes parties prenantes à

l'opération.

Le correspondant/déclarant Tracfin effectue la déclaration préalablement à

la réalisation de l’opération (sauf cas particuliers) et la divulgation de

cette déclaration au client, au bénéficiaire de l’opération, ou à des

tiers, y compris en interne, est interdite sous peine de sanction

pénale.

La protection du déclarant est garantie et sa responsabilité civile et

professionnelle ne peut être ainsi mise en cause par son client pour

violation du secret professionnel.

Précisions sur la déclaration de soupçon14/04/2015

42

« savent, soupçonnent ou ont de bonnes raisons de soupçonner » .

Il n’existe pas de définition juridique du soupçon. Pour comprendre le terme

«soupçonnent», on pourra se reporter à l’interprétation donnée par le Conseil

d’Etat dans son arrêt du 31 mars 2004, selon laquelle, si les informations

recueillies par une entreprise d’investissement, conformément aux diligences

prévues par la réglementation applicable, ne lui permettent pas d’écarter tout

soupçon sur la licéité de l’opération ou l’origine des sommes, et donc d’exclure

que ces sommes puissent provenir d’une infraction sous-jacente, elle doit

effectuer une déclaration à TRACFIN.

L’expression « ont de bonnes raisons de soupçonner » vient compléter et

élargir la notion de soupçon. En effet, les établissements financiers n’ont pas

plus qu’avant à préciser l’infraction sous-jacente. L’élément déterminant

repose sur la mise en œuvre de dispositif et de procédure interne de

prévention de la Lutte Anti-Blanchiment et Financement du Terrorisme adéquat

et efficace au sein de chaque organisme déclarant.

Précisions sur la déclaration de soupçon

14/04/2015

43

Recevabilité de la déclaration de soupçon

14/04/2015

44

IV Sanctions et conclusion

14/04/2015

45

Sanctions disciplinaires

Lorsque par suite soit d'un grave défaut de vigilance,

soit d'une carence dans l'organisation de ses

procédures internes de contrôle, un organisme

financier (Loi n° 2004-130 du 11 février 2004) « ou

une personne mentionnés à l’article L. 562-1 du

Comofi » (entreprise d’investissement…) a méconnu

les obligations que lui impose le présent chapitre,

l'autorité ayant pouvoir disciplinaire peut agir d'office

dans les conditions prévues par les règlements

professionnels ou administratifs. »

Le risque de

sanction

14/04/2015

46

AMF, 2 octobre 2008, SAN-2009-01 FININFOR et

Associés Multigestion:

La société de gestion doit, dans le cadre de son activité,

veiller à évaluer le risque de blanchiment de capitaux et

de financement du terrorisme. Dès lors qu'il a été

constaté, tant dans le rapport annuel de contrôle transmis

à l'AMF que lors des diligences des contrôleurs du CPIM,

que la société de gestion mise en cause ne disposait

d'aucune procédure de contrôle en matière de lutte contre

le blanchiment de capitaux et le financement du

terrorisme, le manquement aux dispositions de l'article

322-61 du règlement général de l'AMF est constitué.

Sanction pécuniaire de 50 000 € et blâme.

Le risque de sanction14/04/2015

Obligation

d’établir

des

procédures

47

La société de gestion a manqué à ses obligations

professionnelles, et a ainsi méconnu l'article 315-59 du

règlement général de l’AMF, en ne dispensant pas de

formation suffisante à ses salariés en matière de lutte

contre le blanchiment des capitaux et en ne leur remettant

par ailleurs aucun document destiné à assurer une

formation continue.

Les souscripteurs de l'un des principaux fonds communs de

placement gérés par la société de gestion, étaient, à hauteur de

82 %, des clients d'une société suisse, ainsi que deux fonds

« off shore » immatriculés aux Bahamas, au sujet desquels la

société ne disposait d'aucun élément plus précis d'identification.

Elle a ainsi manqué aux dispositions de l'article 315-56 du

règlement général de l’AMF selon lesquelles les sociétés

doivent « apporter une attention particulière à l'identité des

personnes résidant dans des États ou territoires où la législation

est jugée insuffisante ou dont les pratiques sont considérées

comme faisant obstacle à la lutte contre le blanchiment des

capitaux et le financement du terrorisme par l'instance

internationale de concertation et de coordination en matière de

lutte contre le blanchiment.

Sanction pécuniaire de 50 000 € et avertissement.

AMF, 15 janvier 2009, SAN-2009-22 EGP

Sanction de

l’AMF:

Obligation de

formation

Obligation

d’identifier les

clients

14/04/2015

48

Défaut d’organisation du dispositif de lutte anti-

blanchiment.

Insuffisance des informations recueillies et absence

d’actualisation

Absence d’identification des bénéficiaires effectifs de

personnes morales.

Absence d’application de mesures adéquates aux

personnes considérées comme sensibles ou très

sensibles.

La société a accepté de verser une

somme de 135 000€

AMF, 5 novembre 2014 Martin Maurel Gestion.

Accord de

composition

administrative

14/04/2015

49

Formation dispensée par Jean-Pierre Verrons • Tel: 06 87 77 43 52

• E mail: [email protected]

Ce document a été achevé de rédiger le 14 avril 2015 Malgré le soin apporté à sa rédaction, cette présentation peut

présenter des erreurs ou omissions dont D2R Conseil ne saurait être tenu responsable.

Les opinions évoquées sont le fruit d’une analyse et d’une réflexion interne et n’ont pas été validées par l’Autorité des

Marchés Financiers.

© D2R Conseil

Top Related