Languages

Pages

Legal

Grelha Curricular dos Cursos de Licenciatura

1

LUANDA

NOVEMBRO - 2016

PLANO CURRICULAR LICENCIATURA EM CONTABILIDADE E FINANÇAS

Instituto Superior Politécnico Tocoísta

3

Av. Pedro de Castro Van-Dúnem Loy- Complexo Missionário Tocoísta Golf I, Luanda, Angola E-mail:[email protected]__|__Website:www.ispt.co.ao _|_ Telefones:+244 930 419 141 | +244 996 551 788

Grelha Curricular dos Cursos de Licenciatura

2

INDICE

1. OBJECTO ...................................................................................................................... 17

2. NOME DO CURSO ....................................................................................................... 17

3. NÍVEL ............................................................................................................................ 17

4. HABILITAÇÃO ............................................................................................................ 17

5. CONTEXTUALIZAÇÃO DO CURSO ......................................................................... 17

6. OBJECTIVOS ................................................................................................................ 18

7. PERFIL PROFISSIOGRÁFICO .................................................................................... 19

8. CAMPO DE ACTUAÇÃO PROFISSIONAL ............................................................... 19

9. PERÍODO DE DESENVOLVIMENTO DO CURSO................................................... 19

10. FORMA DE INGRESSO ............................................................................................... 20

11. PERFIL DE ENTRADA ................................................................................................ 20

12. PERFIL DE SAÍDA ....................................................................................................... 20

13. NÚMERO DE VAGAS POR PERÍODO ...................................................................... 20

14. CONCEPÇÃO PEDAGÓGICA..................................................................................... 21

15. INVESTIGAÇÃO E EXTENSÃO ................................................................................ 22

16. FORMAS DE INTEGRAÇÃO CURRICULAR ........................................................... 22

17. COORDENAÇÃO DO CURSO .................................................................................... 23

18. AVALIAÇÃO ................................................................................................................ 23

19. ORGANIZAÇÃO CURRICULAR ................................................................................ 23

20. DISCIPLINAS OPTATIVAS ........................................................................................ 23

21. CARGA HORÁRIA TOTAL DO CURSO ................................................................... 23

22. MATRIZ CURRICULAR DO CURSO ......................................................................... 23

23. CORPO DOCENTE ....................................................................................................... 26

24. CORPO DOCENTE: DIMENSIONAMENTO/PERFIL PROFISSIONAL .................. 26

25. DIMENSIONAMENTO DE TURMAS ........................................................................ 31

26. INFRA-ESTRUTURAS ................................................................................................. 32

26.1 INFRA-ESTRUTURA DE GESTÃO ............................................................................ 32

Grelha Curricular dos Cursos de Licenciatura

3

26.2 INFRA-ESTRUTURA DE SALA DE AULA ............................................................... 33

26.3 INFRA-ESTRUTURAS DE LABORATÓRIO DE COMPUTAÇÃO ......................... 36

26.4 INCUBADORA EMPRESAS – START-UP (CRIAÇÃO DE NEGÓCIOS E

PROJECTOS ISPT) .................................................................................................................... 36

26.5 ESTÁGIOS CURRICULARES E DE INSERÇÃO PROFISSIONAL ......................... 36

27. IDENTIFICAÇÃO DAS DISCIPLINAS ...................................................................... 37

27.1 INTRODUÇÃO À CONTABILIDADE ........................................................................ 38

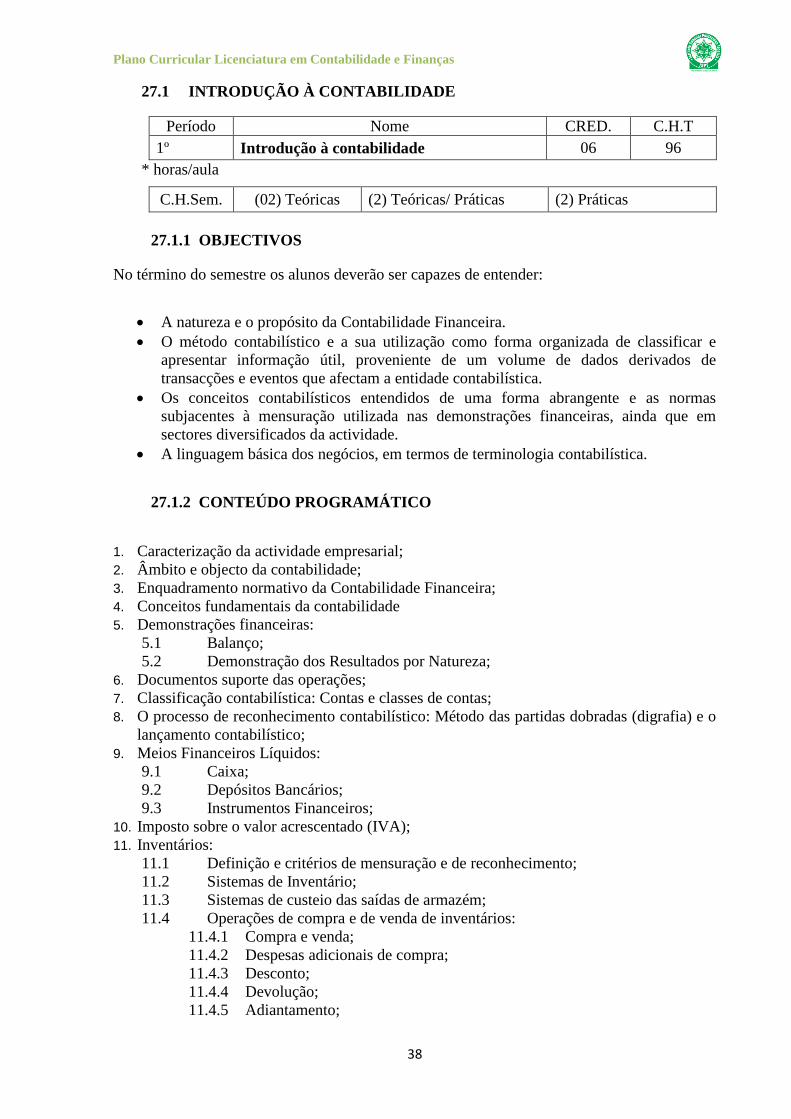

27.1.1 OBJECTIVOS ................................................................................................................ 38

27.1.2 CONTEÚDO PROGRAMÁTICO ................................................................................. 38

27.1.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ......................................... 39

27.1.4 BIBLIOGRAFIA ........................................................................................................... 39

27.2 ECONOMIA I (Macroeconomia) .................................................................................. 40

27.2.1 OBJECTIVOS ................................................................................................................ 40

27.2.2 CONTEÚDO PROGRAMÁTICO ................................................................................. 41

27.2.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ......................................... 43

27.2.4 BIBLIOGRAFIA ........................................................................................................... 43

27.3 MATEMÁTICA I .......................................................................................................... 44

27.3.1 OBJECTIVOS ................................................................................................................ 44

27.3.2 CONTEÚDO PROGRAMÁTICO ................................................................................. 44

27.3.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ......................................... 45

27.3.4 BIBLIOGRAFIA ........................................................................................................... 45

27.4 INTRODUÇÃO AO ESTUDO DA EMPRESA ............................................................ 46

27.4.1 OBJECTIVOS ................................................................................................................ 46

27.4.2 CONTEÚDO PROGRAMÁTICO ................................................................................. 46

27.4.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ......................................... 47

27.4.4 BIBLIOGRAFIA ........................................................................................................... 47

27.5 TECNOLOGIAS DE INFORMAÇÃO E COMUNICAÇÃO (TIC) I ........................... 48

27.5.1 OBJECTIVOS ................................................................................................................ 48

27.5.2 CONTEÚDO PROGRAMÁTICO ................................................................................. 48

Grelha Curricular dos Cursos de Licenciatura

4

27.5.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ......................................... 49

27.5.4 BIBLIOGRAFIA ........................................................................................................... 49

27.6 LÍNGUA PORTUGUESA I ........................................................................................... 50

27.6.1 OBJECTIVOS ................................................................................................................ 50

27.6.2 CONTEÚDO PROGRAMÁTICO ................................................................................. 50

27.6.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ......................................... 50

27.6.4 BIBLIOGRAFIA ........................................................................................................... 51

27.7 INGLÊS I ....................................................................................................................... 52

27.7.1 OBJECTIVOS ................................................................................................................ 52

27.7.2 CONTEÚDO PROGRAMÁTICO ................................................................................. 52

27.7.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ......................................... 53

27.7.4 BIBLIOGRAFIA ........................................................................................................... 53

27.8 ÉTICA E PENSAMENTO SOCIAL I ........................................................................... 54

27.8.1 GENERALIDADES E OBJECTIVOS .......................................................................... 55

27.8.2 CONTEÚDO PROGRAMÁTICO ................................................................................. 55

27.8.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ......................................... 56

27.8.4 BIBLIOGRAFIA ........................................................................................................... 57

27.9 EMPREENDEDORISMO I ........................................................................................... 59

27.9.1 OBJECTIVOS ................................................................................................................ 59

27.9.2 CONTEÚDO PROGRAMÁTICO ................................................................................. 59

27.9.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ......................................... 59

27.9.4 BIBLIOGRAFIA ........................................................................................................... 59

Bibliografia básica: ..................................................................................................................... 59

27.10 METODOLOGIA DE INVESTIGAÇÃO CIENTÍFICA (MIC) I................................. 60

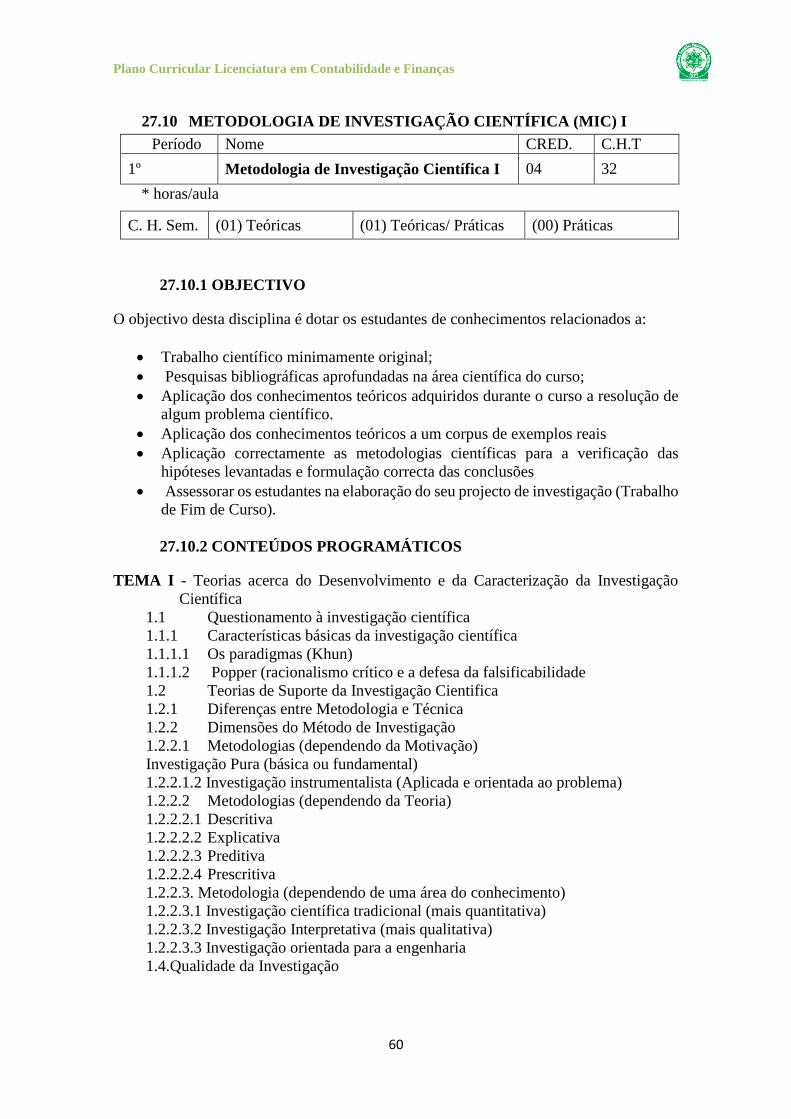

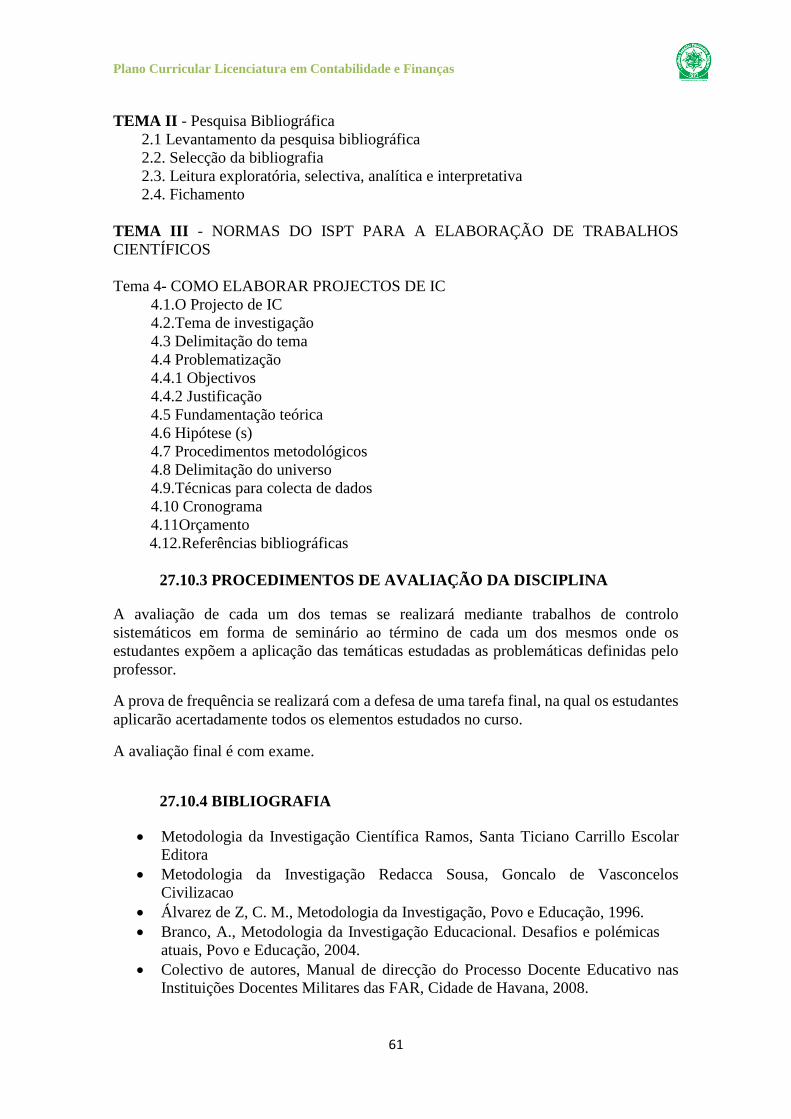

27.10.1 OBJECTIVO .................................................................................................................. 60

27.10.2 CONTEÚDOS PROGRAMÁTICOS ............................................................................ 60

27.10.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ......................................... 61

27.10.4 BIBLIOGRAFIA ........................................................................................................... 61

27.11 CONTABILIDADE FINANCEIRA I ............................................................................ 64

Grelha Curricular dos Cursos de Licenciatura

5

27.11.1 OBJECTIVOS ................................................................................................................ 64

27.11.2 CONTEÚDO PROGRAMÁTICO ................................................................................. 64

27.11.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ......................................... 66

27.11.4 BIBLIOGRAFIA ........................................................................................................... 66

Bibliografia básica: ..................................................................................................................... 66

27.12 ECONOMIA II (MICROECONOMIA) ........................................................................ 67

27.12.1 OBJECTIVOS ................................................................................................................ 67

27.12.2 CONTEÚDO PROGRAMÁTICO ................................................................................. 67

27.12.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ......................................... 69

27.12.4 BIBLIOGRAFIA ........................................................................................................... 69

27.13 MATEMÁTICA II ......................................................................................................... 70

27.13.1 OBJECTIVOS ................................................................................................................ 70

27.13.2 CONTEÚDO PROGRAMÁTICO ................................................................................. 71

27.14 INTRODUÇÃO AS FINANÇAS .................................................................................. 72

27.14.1 OBJECTIVO GERAL .................................................................................................... 72

27.14.2 CONTEÚDO PROGRAMÁTICO ................................................................................. 72

27.14.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ......................................... 73

27.14.4 BIBLIOGRAFIA ........................................................................................................... 73

27.15 TECNOLOGIAS DE INFORMAÇÃO E COMUNICAÇÃO (TIC) II ......................... 74

27.15.1 OBJECTIVOS ................................................................................................................ 74

27.15.2 CONTEÚDO PROGRAMÁTICO ................................................................................. 74

27.15.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ......................................... 74

27.15.4 BIBLIOGRAFIA ........................................................................................................... 75

27.16 LÌNGUA PORTUGUESA II ......................................................................................... 76

27.16.1 OBJECTIVOS ................................................................................................................ 76

27.16.2 CONTEÚDO PROGRAMÁTICO ................................................................................. 76

27.16.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ......................................... 76

27.16.4 BIBLIOGRAFIA ........................................................................................................... 77

27.17 INGLÊS II ...................................................................................................................... 78

Grelha Curricular dos Cursos de Licenciatura

6

27.17.1 OBJECTIVOS ................................................................................................................ 78

27.17.2 CONTEÚDO PROGRAMÁTICO ................................................................................. 78

27.17.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ......................................... 79

27.17.4 BIBLIOGRAFIA ........................................................................................................... 80

27.18 ÉTICA E PENSAMENTO SOCIAL II .......................................................................... 81

27.18.1 OBJECTIVOS ................................................................................................................ 81

27.18.2 CONTEÚDO PROGRAMÁTICO ................................................................................. 81

27.18.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ......................................... 81

27.18.4 BIBLIOGRAFIA ........................................................................................................... 81

27.19 EMPREEDEDORISMO II ............................................................................................ 83

27.19.1 OBJECTIVOS ................................................................................................................ 83

27.19.2 CONTEÚDO PROGRAMÁTICO ................................................................................. 83

27.19.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ......................................... 83

27.19.4 BIBLIOGRAFIA ........................................................................................................... 83

27.20 METODOLOGIA DE INVESTIGAÇÃO CIENTÍFICA (MIC) II ............................... 85

27.20.1 OBJECTIVO .................................................................................................................. 85

27.20.2 CONTEÚDOS PROGRAMÁTICOS ............................................................................ 85

27.20.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ......................................... 86

27.20.4 BIBLIOGRAFIA ........................................................................................................... 87

27.21 CALCULO FINANCEIRO ............................................................................................ 89

27.21.1 OBJECTIVOS ................................................................................................................ 89

27.21.2 CONTEÚDO PROGRAMÁTICO ................................................................................. 89

27.21.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ......................................... 90

27.21.4 BIBLIOGRAFIA ........................................................................................................... 90

27.22 ESTATÍSTICA APLICADA ......................................................................................... 91

27.22.1 OBJECTIVOS ................................................................................................................ 91

27.22.2 CONTEÚDO PROGRAMÁTICO ................................................................................. 91

27.22.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ......................................... 92

27.22.4 BIBLIOGRAFIA ........................................................................................................... 92

Grelha Curricular dos Cursos de Licenciatura

7

27.23 CONTABILIDADE FINANCEIRA II .......................................................................... 93

27.23.1 OBJECTIVOS ................................................................................................................ 93

27.23.2 CONTEÚDO PROGRAMÁTICO ................................................................................. 93

27.23.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ......................................... 94

27.23.4 BIBLIOGRAFIA ........................................................................................................... 94

27.24 CONTABILIDADE ANALÍTICA DE GESTÃO I ....................................................... 95

27.24.1 OBJECTIVOS ................................................................................................................ 95

27.24.2 CONTEÚDO PROGRAMÁTICO ................................................................................. 95

27.24.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ......................................... 96

27.24.4 BIBLIOGRAFIA ........................................................................................................... 96

27.25 INTRODUÇÃO AO ESTUDO DO DIREITO .............................................................. 98

27.25.1 OBJECTIVOS ................................................................................................................ 98

27.25.2 CONTEÚDO PROGRAMÁTICO ................................................................................. 98

27.25.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ......................................... 98

27.25.4 BIBLIOGRAFIA ........................................................................................................... 99

27.26 TECNOLOGIAS DE INFORMAÇÃO E COMUNICAÇÃO (TIC) III ...................... 100

27.26.1 OBJECTIVOS .............................................................................................................. 100

27.26.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 100

27.26.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 100

27.26.4 BIBLIOGRAFIA ......................................................................................................... 100

27.27 LÍNGUA PORTUGUESA III ...................................................................................... 101

27.27.1 OBJECTIVOS .............................................................................................................. 101

27.27.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 101

27.27.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 101

27.27.4 BIBLIOGRAFIA ......................................................................................................... 101

27.28 INGLÊS III .................................................................................................................. 103

27.28.1 OBJECTIVOS .............................................................................................................. 103

27.28.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 103

27.28.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 104

Grelha Curricular dos Cursos de Licenciatura

8

27.28.4 BIBLIOGRAFIA ......................................................................................................... 104

27.29 EMPREENDEDORISMO III ...................................................................................... 105

27.29.1 OBJECTIVOS .............................................................................................................. 105

27.29.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 105

27.29.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 105

27.29.4 BIBLIOGRAFIA ......................................................................................................... 105

27.30 DIREITO DO TRABALHO E DA EMPRESA ........................................................... 107

27.30.1 OBJECTIVOS .............................................................................................................. 107

27.30.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 107

27.30.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 108

27.30.4 BIBLIOGRAFIA ......................................................................................................... 108

27.31 CONTABILIDADE FINANCEIRA III ....................................................................... 109

27.31.1 OBJECTIVOS .............................................................................................................. 109

27.31.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 109

27.31.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 110

27.31.4 BIBLIOGRAFIA ......................................................................................................... 110

27.32 CONTABILIDADE ANALÍTICA DE GESTÃO II .................................................... 111

27.32.1 OBJECTIVOS .............................................................................................................. 111

27.32.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 111

27.32.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 112

27.32.4 BIBLIOGRAFIA ......................................................................................................... 112

27.33 FINANÇAS EMPRESARIAIS .................................................................................... 113

27.33.1 OBJECTIVO GERAL .................................................................................................. 113

27.33.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 113

27.33.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 114

27.33.4 BIBLIOGRAFIA ......................................................................................................... 114

27.34 SOCIOLOGIA DO TRABALHO E DAS ORGANIZAÇÕES ................................... 115

27.34.1 OBJECTIVOS .............................................................................................................. 115

27.34.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 115

Grelha Curricular dos Cursos de Licenciatura

9

27.34.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 116

27.34.4 BIBLIOGRAFIA ......................................................................................................... 116

27.35 TECNOLOGIAS DE INFORMAÇÃO E COMUNICAÇÃO (TIC) IV ...................... 116

27.35.1 OBJECTIVOS .............................................................................................................. 117

27.35.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 117

27.35.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 117

27.35.4 BIBLIOGRAFIA ......................................................................................................... 117

27.36 LÌNGUA PORTUGUESA IV ...................................................................................... 117

27.36.1 OBJECTIVOS .............................................................................................................. 118

27.36.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 118

27.36.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 118

27.36.4 BIBLIOGRAFIA ......................................................................................................... 118

27.37 INGLÊS IV .................................................................................................................. 120

27.37.1 OBJECTIVOS .............................................................................................................. 120

27.37.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 120

27.37.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 121

27.37.4 BIBLIOGRAFIA ......................................................................................................... 121

27.38 EMPREENDEDORISMO IV ..................................................................................... 122

27.38.1 OBJECTIVOS .............................................................................................................. 122

27.38.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 122

27.38.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 122

27.38.4 BIBLIOGRAFIA ......................................................................................................... 122

27.39 INFORMATICA DE GESTÃO I................................................................................. 124

27.39.1 OBJECTIVOS .............................................................................................................. 124

27.39.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 124

27.39.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 124

27.39.4 BIBLIOGRAFIA ......................................................................................................... 125

27.40 CONTABILIDADE FINANCEIRA IV ....................................................................... 126

27.40.1 OBJECTIVOS .............................................................................................................. 126

Grelha Curricular dos Cursos de Licenciatura

10

27.40.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 126

27.40.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 127

27.40.4 BIBLIOGRAFIA ......................................................................................................... 127

27.41 DIREITO FISCAL ....................................................................................................... 128

27.41.1 OBJECTIVOS .............................................................................................................. 128

27.41.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 128

27.41.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 129

27.41.4 BIBLIOGRAFIA ......................................................................................................... 129

27.42 GESTÃO FINANCEIRA I .......................................................................................... 130

27.42.1 OBJECTIVOS .............................................................................................................. 130

27.42.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 130

27.42.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 130

27.42.4 BIBLIOGRAFIA ......................................................................................................... 131

27.43 PROJECTO DE SIMULAÇÃO EMPRESARIAL I .................................................... 132

27.43.1 OBJECTIVOS .............................................................................................................. 132

27.43.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 132

27.43.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 132

27.43.4 BIBLIOGRAFIA ......................................................................................................... 133

27.44 GESTÃO DE RECURSOS HUMANOS ..................................................................... 134

27.44.1 OBJECTIVOS .............................................................................................................. 134

27.44.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 134

27.44.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 134

27.44.4 BIBLIOGRAFIA ......................................................................................................... 135

27.45 DIREITO COMERCIAL E DAS SOCIEDADES ....................................................... 136

27.45.1 OBJECTIVO GERAL .................................................................................................. 136

27.45.2 COMPETÊNCIAS ....................................................................................................... 136

27.45.3 RESULTADOS DA APRENDIZAGEM .................................................................... 137

27.45.4 PROGRAMA ............................................................................................................... 137

27.45.5 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 139

Grelha Curricular dos Cursos de Licenciatura

11

27.45.6 BIBLIOGRAFIA ......................................................................................................... 140

27.46 PORTUGUÊS TÉCNICO I ......................................................................................... 141

27.46.1 OBJECTIVOS .............................................................................................................. 141

27.46.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 141

27.46.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 141

27.46.4 BIBLIOGRAFIA ......................................................................................................... 141

27.47 INGLÊS TÉCNICO I ................................................................................................... 143

27.47.1 OBJECTIVOS .............................................................................................................. 143

27.47.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 143

27.47.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 144

27.47.4 BIBLIOGRAFIA ......................................................................................................... 144

27.48 INFORMÁTICA DE GESTÃO II ............................................................................... 146

27.48.1 OBJECTIVOS .............................................................................................................. 146

27.48.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 146

27.48.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 146

27.48.4 BIBLIOGRAFIA ......................................................................................................... 147

27.49 GESTÃO FINANCEIRA II ......................................................................................... 148

27.49.1 OBJECTIVOS .............................................................................................................. 148

27.49.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 148

27.49.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 148

27.49.4 BIBLIOGRAFIA ......................................................................................................... 149

27.50 AVALIAÇÃO DE INVESTIMENTOS ....................................................................... 150

27.50.1 OBJECTIVO GERAL .................................................................................................. 150

27.50.2 COMPETÊNCIAS ....................................................................................................... 150

27.50.3 RESULTADOS DA APRENDIZAGEM .................................................................... 150

27.50.4 PROGRAMA ............................................................................................................... 150

27.50.5 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 151

27.50.6 BIBLIOGRAFIA ......................................................................................................... 151

27.51 PROJECTO DE SIMULAÇÃO EMPRESARIAL II................................................... 153

Grelha Curricular dos Cursos de Licenciatura

12

27.51.1 OBJECTIVOS .............................................................................................................. 153

27.51.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 153

27.51.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 153

27.51.4 BIBLIOGRAFIA ......................................................................................................... 153

27.52 ECONOMIA ANGOLANA......................................................................................... 154

27.52.1 OBJECTIVOS .............................................................................................................. 154

27.52.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 154

27.52.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 155

27.52.4 BIBLIOGRAFIA ......................................................................................................... 155

27.53 PORTUGUÊS TÉCNICO II ........................................................................................ 156

27.53.1 OBJECTIVOS .............................................................................................................. 156

27.53.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 156

27.53.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 156

27.53.4 BIBLIOGRAFIA ......................................................................................................... 156

27.54 INGLÊS TÉCNICO II ................................................................................................. 158

27.54.1 OBJECTIVOS .............................................................................................................. 158

27.54.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 158

27.54.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 159

27.54.4 BIBLIOGRAFIA ......................................................................................................... 159

27.55 GESTÃO FINANCEIRA III ........................................................................................ 161

27.55.1 OBJECTIVOS .............................................................................................................. 161

27.55.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 161

27.55.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 161

27.55.4 BIBLIOGRAFIA ......................................................................................................... 162

27.56 AUDITORIA FINANCEIRA I .................................................................................... 163

27.56.1 OBJECTIVOS .............................................................................................................. 163

27.56.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 163

27.56.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 164

27.56.4 BIBLIOGRAFIA ......................................................................................................... 164

Grelha Curricular dos Cursos de Licenciatura

13

27.57 FISCALIDADE II ........................................................................................................ 166

27.57.1 OBJECTIVOS .............................................................................................................. 166

27.57.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 166

27.57.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 166

27.57.4 BIBLIOGRAFIA ......................................................................................................... 167

27.58 PLANEAMENTO E ESTRATÉGIA EMPRESARIAL .............................................. 168

27.58.1 OBJECTIVOS .............................................................................................................. 168

27.58.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 168

27.58.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 169

27.58.4 BIBLIOGRAFIA ......................................................................................................... 169

27.59 CONSOLIDAÇÃO DE CONTAS I............................................................................. 170

27.59.1 OBJECTIVOS .............................................................................................................. 170

27.59.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 170

27.59.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 171

27.59.4 BIBLIOGRAFIA ......................................................................................................... 171

27.60 CONTROLO DE GESTÃO I ...................................................................................... 172

27.60.1 OBJECTIVOS .............................................................................................................. 172

27.60.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 172

27.60.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 172

27.60.4 BIBLIOGRAFIA ......................................................................................................... 173

27.61 MERCADOS FINANCEIROS E DE CAPITAIS I ..................................................... 174

27.61.1 OBJECTIVO GERAL .................................................................................................. 174

27.61.2 COMPETÊNCIAS ....................................................................................................... 174

27.61.3 RESULTADOS DA APRENDIZAGEM .................................................................... 174

27.61.4 PROGRAMA ............................................................................................................... 174

27.61.5 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 175

27.61.6 BIBLIOGRAFIA ......................................................................................................... 176

27.62 GESTÃO FINANCEIRA IV........................................................................................ 178

27.62.1 OBJECTIVOS .............................................................................................................. 178

Grelha Curricular dos Cursos de Licenciatura

14

27.62.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 178

27.62.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 179

27.62.4 BIBLIOGRAFIA ......................................................................................................... 179

27.63 AUDITORIA FINANCEIRA II ................................................................................... 180

27.63.1 OBJECTIVOS .............................................................................................................. 180

27.63.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 180

27.63.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 181

27.63.4 BIBLIOGRAFIA ......................................................................................................... 181

27.64 CONTABILIDADE PÚBLICA I ................................................................................. 182

27.64.1 OBJECTIVOS .............................................................................................................. 182

27.64.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 182

27.64.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 183

27.64.4 BIBLIOGRAFIA ......................................................................................................... 183

27.65 ANÁLISE ECONÓMICA E FINANCEIRA ............................................................... 185

26.25.1 OBJECTIVOS .............................................................................................................. 185

26.25.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 185

26.25.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 186

26.25.4 BIBLIOGRAFIA ......................................................................................................... 186

27.66 CONSOLIDAÇÃO DE CONTAS II ........................................................................... 187

27.66.1 OBJECTIVOS .............................................................................................................. 187

27.66.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 187

27.66.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 187

27.66.4 BIBLIOGRAFIA ......................................................................................................... 188

27.67 CONTROLO DE GESTÃO II ..................................................................................... 189

27.67.1 OBJECTIVOS .............................................................................................................. 189

27.67.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 189

27.67.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 189

27.67.4 BIBLIOGRAFIA ......................................................................................................... 190

27.68 MERCADOS FINANCEIROS E DE CAPITAIS II .................................................... 191

Grelha Curricular dos Cursos de Licenciatura

15

27.68.1 OBJECTIVO GERAL .................................................................................................. 191

27.68.2 PROGRAMA ............................................................................................................... 191

27.68.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 193

27.68.4 BIBLIOGRAFIA ......................................................................................................... 193

27.69 CONCEPÇÃO E AVALIAÇÃO DE PROJECTOS .................................................... 195

27.69.1 OBJECTIVOS .............................................................................................................. 195

27.69.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 195

27.69.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 196

27.69.4 BIBLIOGRAFIA ......................................................................................................... 196

27.70 CONTABILIDADE PUBLICA II ............................................................................... 197

27.70.1 OBJECTIVOS .............................................................................................................. 197

27.70.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 197

27.70.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 198

27.70.4 BIBLIOGRAFIA ......................................................................................................... 198

27.71 TRABALHO DO FIM DO CURSO I .......................................................................... 199

27.71.1 OBJECTIVOS .............................................................................................................. 199

27.71.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 199

27.71.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 199

27.71.4 BIBLIOGRAFIA ......................................................................................................... 199

27.72 FISCALIDADE INTERNACIONAL .......................................................................... 201

27.72.1 OBJECTIVOS .............................................................................................................. 201

27.72.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 201

27.72.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 202

27.72.4 BIBLIOGRAFIA ......................................................................................................... 202

27.73 ESTAGIO..................................................................................................................... 203

27.73.1 OBJECTIVOS .............................................................................................................. 203

27.73.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 203

27.73.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 203

27.73.4 BIBLIOGRAFIA ......................................................................................................... 203

Grelha Curricular dos Cursos de Licenciatura

16

27.74 TRABALHO DO FIM DO CURSO II ........................................................................ 204

27.74.1 OBJECTIVOS .............................................................................................................. 204

27.74.2 CONTEÚDO PROGRAMÁTICO ............................................................................... 204

27.74.3 PROCEDIMENTOS DE AVALIAÇÃO DA DISCIPLINA ....................................... 204

27.74.4 BIBLIOGRAFIA ......................................................................................................... 204

Grelha Curricular dos Cursos de Licenciatura

17

1. OBJECTO

Projecto de criação do Curso Superior de Contabilidade e Finanças.

2. NOME DO CURSO

Licenciatura em Contabilidade e Finanças.

3. NÍVEL

Graduação.

4. HABILITAÇÃO

Licenciatura (5 anos).

5. CONTEXTUALIZAÇÃO DO CURSO

Os desafios da economia angolana e as próprias exigências da sociedade, tal como está

organizada, contextualizam e assumem prioridades no âmbito empresarial, económico e

social, pelo que este curso de Contabilidade e Finanças enquadra valências técnicas e

formativas, procurando responder a muitos desses desafios.

De acordo com a Estratégia Nacional de Formação de Quadros, as necessidades de

desenvolvimento do país foi colocada uma fasquia elevada para a formação. O Governo

projecta até 2020 elevar a taxa de quadros em 33%, o que corresponde a um crescimento

de 1,1 milhões de dirigentes, gestores e técnicos. Detalhando verifica-se que o número de

dirigentes e quadros superiores crescerá 5,5% e o de quadros médios 6,9%.

Nesse sentido, com o curso que agora se apresenta, o ISPT pretende contribuir para a

concretização das metas preconizadas na Estratégia Nacional de Formação de Quadros,

sobretudo no que concerne ao nível do plano de acção «Formação de Quadros para o

Empreendedorismo e Desenvolvimento Empresarial» que estabelece valores de «12,5 Mil

jovens graduados a nível superior em “Gestão de Empresas” e “Gestão Financeira e

Contabilidade”».

O curso de Contabilidade e Finanças do ISPT foi delineado para responder às necessidades

vindouras estipuladas para o Ensino Superior, em resposta às exigências de crescimento do

Pais e, em particular, ao referido no Plano Nacional de Formação de Quadros, assegurando

a oferta de licenciados em Contabilidade e Finanças.

Por outro lado, a Estratégia Nacional delineada pelo Governo para o horizonte 2020

procura incentivar o empreendedorismo e a criação de empresas, o que vai impulsionar

ainda mais a procura de quadros especializados em finanças e na contabilização e

organização contabilística e fiscal, áreas identificadas desde há muito como uma carência

no stock nacional de quadros.

A ênfase dada às disciplinas de contabilidade, fiscalidade, finanças, tecnologias de

informação e de finanças, bem assim como ao sentido ético e teológico, transversais aos

cinco anos da licenciatura deste curso, constituem-se como o sinal da capacidade e rigor

ao nível empresarial, que se pretende transmitir e ensinar.

Toda a empresa deve ser gerida tendo em atenção a utilização equilibrada e racional dos

recursos económicos e financeiros colocados à sua disposição. É fundamental portanto,

que a gestão das empresas seja dotada de informação contabilística relevante para a tomada

de decisão.

Grelha Curricular dos Cursos de Licenciatura

18

A relação de confiança e de reciprocidade entre gestor e contabilista, a adequação da

informação contabilística para o exercício de uma gestão em tempo útil. A atenção pelo

cumprimento das obrigações legais e fiscais. A necessidade de dotar a sociedade angolana

de profissionais na área contabilística e fiscal que saibam elaborar e interpretar as principais

peças contabilísticas (as demonstrações financeiras) com vista a avaliar a adequada

utilização dos recursos económicos e financeiros da empresa, serão referências dominantes

neste curso de Contabilidade e Finanças.

É importante ainda apostar em conhecimentos no domínio empresarial, conhecer os

princípios de gestão, os mercados e os enquadramentos da economia, para que os

licenciados percebam ao caminho e sentido do futuro, antecipando necessidades e ajudando

a sociedade, neste particular as empresas, a interpretar as mudanças.

O curso em Contabilidade e Finanças, visa assim formar especialistas preparados para o

futuro, cujos desafios se colocam ao nível das competências para as novas realidades dos

países, empresas e mercados, em particular aos países emergentes e em desenvolvimento

nos quais Angola se incluiu.

O curso de Contabilidade e Finanças do ISPT foi estruturado de forma a responder às

crescentes exigências do mercado de trabalho, facultando os alunos de um conjunto de

competências e capacidades que os habilite com conhecimentos teóricos, com

conhecimentos técnico-profissionais, com competências sociais e relacionais (saber-fazer

social) e ainda cimente a vontade de actualização de conhecimento, que para além de ser

indispensável à vida profissional, permite um saudável treino intelectual que o habilita e

estimula a adquirir uma atitude de estudo e de permanente aprendizagem para o futuro.

6. OBJECTIVOS

A Licenciatura em Contabilidade e Finanças do ISPT tem como principal objectivo formar

técnicos e especialistas com conhecimentos sólidos nos domínios da contabilidade e

finanças tendo por base a utilização das tecnologias de informação disponíveis e o

entendimento dos paradigmas organizacionais daí resultantes.

O curso apresenta como objectivos principais o aprofundamento dos conhecimentos

necessários à prática da contabilidade, da fiscalidade, das finanças, da auditoria, etc. e, em

simultâneo, ao nível profissional, o desenvolvimento de capacidades ao nível dos métodos

e processos que lhes proporcionem uma carreira profissional profícua, a todos os níveis.

Para atingir estes objectivos, o programa curricular assenta numa formação sólida ao nível

das disciplinas básicas nos diversos ramos da contabilidade e finanças: contabilidade

financeira, contabilidade de gestão, contabilidade pública, fiscalidade, auditoria e em

disciplinas afins, além de outras matérias indispensáveis à sua formação.

Paralelamente o ISPT procura que os seus licenciados em contabilidade e finanças sejam

capazes de lidar com as novas tecnologias de informação. Neste contexto, podemos ainda

acrescentar os objectivos relativos à criação de capacidades para conceber sistemas de

informação contabilística, sistemas de controlo interno e de preparar e analisar informação

económico-financeira, orçamental, analítica e fiscal.

Deste modo, este curso pretende conviver no seio das novas realidades económicas, aferir

técnicas e boas práticas ao nível dos mais avançados métodos e o uso cada vez maior das

Grelha Curricular dos Cursos de Licenciatura

19

tecnologias de informação e comunicação (TIC), como parte do desenvolvimento científico

técnico alcançado pela sociedade.

7. PERFIL PROFISSIOGRÁFICO

Para além da formação básica em Contabilidade e Finanças, esta licenciatura pretende

proporcionar uma aprendizagem consistente em áreas complementares, mas essenciais aos

contabilistas, como seja a Gestão e Organização de Empresas e Recursos Humanos, as

Matemáticas, as Tecnologias de Informação e o Direito e a Fiscalidade.

A licenciatura em Contabilidade e Finanças procura também estimular o desenvolvimento

de projectos de pesquisa e de trabalho de equipa, de modo a possibilitar uma maior

aproximação à vida profissional futura.

8. CAMPO DE ACTUAÇÃO PROFISSIONAL

Os diplomados do ISPT serão preparados para fazerem face às exigências do mercado de

trabalho, numa primeira perspectiva ao nível das necessidades do empresariado angolano.

Pretende-se também, numa primeira fase que estes licenciados do ISPT possam usufruir de

acordos ao nível das instituições, cujos cursos logo mereçam o reconhecimento das

entidades, nomeadamente das ordens e das associações profissionais e dos organismos do

estado angolano, bem assim como usufruir ao mesmo nível de convénios com organizações

internacionais.

No ISPT é sempre dada prioridade à formação com objectivos de colocação no mercado

de trabalho, dotando-se os alunos com as competências mais apropriadas ao desempenho

da sua actividade em múltiplas saídas profissionais.

Os licenciados do ISPT empregam-se nos principais sectores da vida económica, financeira

e empresarial não somente angolana, mas também com carácter de internacionalização,

designadamente nos seguintes domínios e áreas de exercício profissional:

Elaboração, organização e interpretação dos sistemas de informação financeira;

Relato crítico e apoio activo à tomada de decisão;

Director administrativo, financeiro (e de topo) habilitado a participar activamente

em relações financeiras internacionais (início de carreira);

"Controller" com ligação à administração;

Consultor financeiro e de gestão financeira independente ou integrado em

consultoras de nível nacional e internacional;

Auditor financeiro e auditor interno;

Contabilista independente ou integrado em organizações de qualquer tipo, chefe de

departamentos de contabilidade;

Acesso a TOC em condições a definir pela Associação dos Técnicos Oficiais de

Contas;

Inspector Tributário e supervisor de equipas de inspecção do Ministério das

Finanças;

Empresário, Gestor;

Professor, Investigador.

9. PERÍODO DE DESENVOLVIMENTO DO CURSO

Manhã, Tarde e pós-laboral.

Grelha Curricular dos Cursos de Licenciatura

20

10. FORMA DE INGRESSO

Anual.

11. PERFIL DE ENTRADA

Os candidatos ao curso de Contabilidade e Finanças do ISPT terão que ter concluída a 12ª

Classe (curso médio concluído), nas áreas de formação do ensino geral das Ciências

Económicas e Jurídicas e do ensino normal, à data de candidatura.

Para além disso, os potenciais discentes terão de se submeter à prova de acesso ao ISPT

com as componentes da área científica que o aluno se candidata de acordo com o plano de

ingresso anual para a selecção e admissão dos alunos aos cursos do ISPT, o qual estabelece

os seguintes elementos:

Economia;

Matemática

Português;

Cultura Geral;

Contabilidade e Finanças é uma área multidisciplinar orientada para a resolução de

problemas e que exige dos candidatos uma atitude proactiva perante a sociedade e as

organizações.

Assim os candidatos ao curso de Contabilidade e Finanças do ISPT devem ser pessoas que

reúnam o seguinte perfil:

Compromisso com a sociedade

Atitude positiva perante a mudança

Forte inclinação para a tomada de decisões

Julgamento e bom senso

O interesse no uso de ferramentas computacionais

Habilidades analíticas

Criatividade e versatilidade

12. PERFIL DE SAÍDA

Os licenciados do ISPT direcionam-se na vida activa para os principais sectores na esfera

económica, financeira e empresarial, não somente angolana, mas também com carácter de

internacionalização, designadamente nos seguintes domínios e áreas de exercício

profissional:

Elaboração, organização e interpretação dos sistemas de informação financeira,

relato crítico e apoio activo à tomada de decisão;

Competências para participar activamente em relações financeiras internacionais

(início de carreira), "Controller" com ligação à administração,

Competências na esfera da consultoria e de gestão financeira independente ou

integrado em consultoras de nível nacional e internacional;

Competências para Auditor financeiro e auditor interno;

Prática de Contabilista independente ou integrado em organizações de qualquer

tipo, chefe de departamentos de contabilidade;

Grelha Curricular dos Cursos de Licenciatura

21

Acesso à carreira de Contabilista e Perito Contabilista, em condições a definir pela

Ordem dos Técnicos Contabilistas e peritos Contabilistas de Angola;

Empresário, Gestor;

Professor, Investigador.

13. NÚMERO DE VAGAS POR PERÍODO

250 Vagas em cada ano de estudo.

14. CONCEPÇÃO PEDAGÓGICA

Para dar resposta aos objectivos propostos para o curso de Contabilidade e Finanças do

ISPT, a concepção pedagógica foi definida de modo a propiciar aos alunos uma sólida e

consistente ferramenta ao nível da formação básica multidisciplinar, cujas técnicas e

conceitos assentarão nas boas práticas internacionais, adequadas e adaptadas à realidade

angolana, mas não perdendo a vincada matriz de universalidade e actualidade.

Em específico este curso procura que os seus licenciados tenham autonomia para

desenvolver actividades em matérias contabilísticas, financeiras, jurídicas, de gestão, de

fiscalidade, a par de matérias de índole instrumental e cultural (matemática, estatística,

empreendedorismo e línguas). Nas empresas e outras organizações, os licenciados estarão

aptos a responder às solicitações do mercado de trabalho, no enquadramento da Estratégia

Nacional para a Formação de Quadros, designadamente:

Coordenação e planificação de trabalhos de Contabilidade e Auditoria;

Definição e execução de políticas contabilísticas e fiscais;

Execução e coordenação das rotinas de contabilidade, de auditoria e de fiscalidade;

Planificação e organização dos serviços administrativos e financeiros;

Adopção de sistemas de controlo interno;

Elaboração das demonstrações financeiras e de relatórios de gestão, relatórios de

auditoria;

Responder às diversas solicitações dos utilizadores da informação de gestão,

financeira e económica;

Organização do processo de prestação de contas;

Assessoria de gestão (tanto nas micro, nas pequenas e nas médias empresas como

na administração pública central e local) em domínios que vão desde a ajuda na

preparação de decisões, o enquadramento legal das mesmas e a eventual assunção

de responsabilidades de gestão funcional e de responsabilidades fiscais.

Usando como pano de fundo o largo espectro das diversas dimensões da realidade

económica no mundo, a formação do aluno deverá enquadrar os meios mais assertivos que

permitam a melhor percepção dessas realidades, privilegiando-se a troca de experiências,

boas práticas e conhecimento entre instituições e entidades.

A metodologia de ensino utilizada no curso não é fechada e estanque, mas progressiva e

dinâmica nos métodos e conteúdos pedagógicos, que permitam um elevado valor de

aquisição de competências, no enquadramentos dos mais elevados patamares dos valores

humanos e éticos que deverão pautear o processo de formação técnica e humana.

A ministração das temáticas de aula deverá reger-se por processos de planificação e recurso

ao método expositivo, interrogativo e indutivo, estudos dirigidos, aplicação de dinâmicas

Grelha Curricular dos Cursos de Licenciatura

22

de trabalho em grupo, valorizando também os processos de índole prática e recurso ao

exemplo como forma de materializar e cimentar o conhecimento. Os seminários deverão

contribuir para essa envolvência de alargar as dimensões do conhecimento, permitindo que

os alunos corporizem o pensamento analítico e que alicercem os valores do conhecimento.

15. INVESTIGAÇÃO E EXTENSÃO

O Instituto está fundamentado num tripé de acções que são ensino, investigação e extensão.

Inicialmente o enfoque será o ensino, pois é muito significativo que sejam formados

recursos humanos para poder atender à procura crescente de um País em desenvolvimento.

A Investigação e extensão, de forma mais sistemática, serão potencializadas no segundo

ou terceiro ano após o ingresso da primeira turma.

Por meio da indissociabilidade entre ensino, Investigação e extensão, será possível

conhecer e acompanhar as inovações no campo da realidade económica, empresarial em

particular, como forma de atingir uma melhor compreensão da sua fundamentação teórica.

No curso de Contabilidade e Finanças as actividades de ensino e pesquisa integram as

disciplinas de Trabalho de Curso, onde os projectos do curso poderão resultar em

benefícios de empresas ou comunidades ou mesmo integrar a incubadora de empresas do

ISPT. Viabilizam-se assim para oportunidades de iniciação à investigação científica,

produção de conhecimentos que responda às grandes questões económicas e empresariais

da actualidade.

Ao nível da expansão, o curso de Contabilidade e Finanças do ISPT pretende ter uma

relação muito próxima com o mercado de trabalho e empresarial, procurando desde logo o

estabelecimento de parcerias que possibilitem, por um lado, aos alunos prestarem os seus

estágios, tendo em vista a maximização da empregabilidade e, por outro, a aposta na

credibilização do curso, procurando-se o reconhecimento nacional junto da Associação dos

Técnicos Oficiais de Contabilidade e internacional, ao nível da Ordem dos Técnicos

Oficiais de Contabilidade e APOTEC (Portugal).

Em termos institucionais pretende-se que o ISPT seja uma instituição de ensino superior

que tenha um contributo claro ao nível da investigação. Neste sentido, quer ao nível da

carreira docente, quer do centro de investigação, pretende-se promover e estimular a

investigação, junto do corpo docente e discente, convidando-se a comunidade empresarial

a participarem em projectos de investigação no âmbito da área científica de Contabilidade

e Finanças.

16. FORMAS DE INTEGRAÇÃO CURRICULAR

A integração curricular será feita pelo sistema de créditos, sendo que cada um deles

equivalente a 15 (quinze) horas de trabalho, aula ou actividade equivalente.

O currículo pleno do curso de Contabilidade e Finanças é constituído por disciplinas que

representam a fraccionalidade e transversalidade dos conteúdos temáticos do currículo,

acrescido de disciplinas optativas de carácter complementar que atenda as exigências da

programação específica, as características da instituição, da região e as diferenças

individuais dos alunos.

Esse conjunto de disciplinas deverá munir o formando com referências teórico-práticas e

de conhecimentos necessários à sua formação, que possibilite ao futuro profissional uma

Grelha Curricular dos Cursos de Licenciatura

23

maturidade suficiente para desempenhar as funções no âmbito das exigências relacionadas

com a sua área.

Para obtenção do título de Licenciado em Contabilidade e Finanças, o aluno deverá ser

aprovado em todas as disciplinas do currículo correspondente ao ciclo 5 anos, realizar

estágios supervisionados em cada semestre lectivo, bem como, desenvolver os Trabalhos

de Curso e Trabalho de fim de curso a partir do nono semestre.

17. COORDENAÇÃO DO CURSO

A Coordenação do curso de Contabilidade e Finanças será composta por um coordenador

do curso e por um grupo de professores de curso. O coordenador deverá ser um docente do

curso, com formação na área e com Doutoramento ou Mestrado.

18. AVALIAÇÃO

O sistema de avaliação seguirá as normas estabelecidas no regime académico de avaliação

do ISPT. Nas unidades curriculares adiantes descritas, são apresentadas as metodologias

de avaliação específicas para cada disciplina e objectivos programáticos.

19. ORGANIZAÇÃO CURRICULAR

Além de atender aos preceitos legais, a preocupação maior, ao organizar as disciplinas

dentro do quadro curricular, foi a de ensinar uma visão orgânica e integrada dos conteúdos

para que os objectivos propostos possam, efectivamente, ser alcançados.

A infra-estrutura físico-pedagógica deverá proporcionar condições suficientes para

adopção de metodologias, técnicas de ensino e pesquisa no âmbito do curso proposto.

Na parte de disciplinas profissionalizantes específicas, dá-se ênfase ao estudo de projectos,

execução, planeamento e administração de empreendimentos do sector.

20. DISCIPLINAS OPTATIVAS

O curso não apresenta UC’s optativas, embora os alunos possam, no 5º ano, personalizar o

seu estudo através das disciplinas de Projecto Final e de Monografia/Estágio que permitem

a actualização tecnológica da matriz curricular para a Licenciatura e ao mesmo tempo

combinam uma educação de base sólida com uma formação específica actualizada em áreas

de grande relevância para o desenvolvimento do País, potenciando múltiplas oportunidades

profissionais nos sectores da Contabilidade, Finanças e Gestão entre outras.

21. CARGA HORÁRIA TOTAL DO CURSO

Código Duração Total de

Semestres Créditos H/A

CFI 5 Anos 10 274 4384

22. MATRIZ CURRICULAR DO CURSO

Grelha Curricular dos Cursos de Licenciatura

24

1º Ano – Contabilidade e Finanças

1º Semestre (16 Semanas Lectivas) 2º Semestre (16 Semanas Lectivas)

Disciplinas T TP P T.

SMN

T.

SMT Disciplinas T TP P

T.

SMN

T.

SMT

Introdução à Contabilidade 2 2 2 6 96 Contabilidade Financeira I 2 2 2 6 96

Economia I (Macroeconomia) 2 2 4 64 Economia II (Microeconomia) 2 2 4 64

Matemática I 2 1 1 4 64 Matemática II 2 1 1 4 64

Introdução ao Estudo da Empresa 2 1 1 4 64 Introdução às Finanças 2 1 1 4 64

Tecnologias de Informação e

Comunicação (TIC) I 1 1 2 32

Tecnologias de Informação e

Comunicação (TIC) II 1 1 2 32

Língua Portuguesa I 1 1 2 32 Língua Portuguesa II 1 1 2 32

Inglês I 1 1 2 32 Inglês II 1 1 2 32

Ética e Pensamento Social I 1 1 2 32 Ética e Pensamento Social II 1 1 2 32

Empreendedorismo I 1 1 2 32 Empreendedorismo II 1 1 2 32

Metodologia de Investigação

Científica (MIC) I 1 1 2 32

Metodologia de Investigação

Científica (MIC) II 1 1 2 32

Total de Tempos 14 12 4 30 480 Total de Tempos 14 12 4 30 480

Total Anual 960

2º Ano – Contabilidade e Finanças

1º Semestre (16 Semanas Lectivas) 2º Semestre (16 Semanas Lectivas)

Disciplinas T TP P T.

SMN

T.

SMT Disciplinas T TP P

T.

SMN

T.

SMT

Cálculo Financeiro 1 2 1 4 64 Direito do Trabalho e da

Empresa 2 1 1 4 64

Estatística Aplicada 1 2 1 4 64 Contabilidade Financeira III 2 1 1 4 64

Contabilidade Financeira II 2 1 1 4 64 Contabilidade Analítica de

Gestão II 2 1 2 5 80

Contabilidade Analítica de Gestão

I 2 1 2 5 80 Finanças Empresarias 2 2 4 64

Introdução ao Estudo do Direito 2 1 3 48 Sociologia do Trabalho e das

Organizações 2 1 3 48

Tecnologias de Informação e

Comunicação (TIC) III 2 2 32

Tecnologias de Informação e

Comunicação (TIC) IV 2 2 32

Língua Portuguesa III 2 2 32 Língua Portuguesa IV 2 2 32

Inglês III 2 2 32 Inglês IV 2 2 32

Empreendedorismo III 1 1 2 32 Empreendedorismo IV 1 1 2 32

Total de Tempos 13 10 5 28 448 Total de Tempos 11 9 8 28 448

Total Anual 896

Grelha Curricular dos Cursos de Licenciatura

25

3º Ano – Contabilidade e Finanças

1º Semestre (16 Semanas Lectivas) 2º Semestre (16 Semanas Lectivas)

Disciplinas T TP P T.

SMN

T.

SMT Disciplinas T TP P

T.

SMN

T.

SMT

Informática de Gestão I 1 1 2 32 Informática de Gestão II 1 2 3 48

Contabilidade Financeira IV 2 2 2 6 96 Gestão Financeira II 2 2 2 6 96

Direito Fiscal 2 1 3 48 Avaliação de Investimentos 2 1 1 4 64

Gestão Financeira I 2 1 1 4 64 Fiscalidade I 2 2 1 5 80

Proj. Simulação Empresarial I 1 2 3 48 Proj. Simulação Empresarial

II 1 3 4 64

Gestão de Recurso Humanos 2 1 1 4 64 Economia Angolana 2 2 32

Direito Comercial e das

Sociedades 1 1 2 32 Português Técnico II 1 1 2 32

Português Técnico I 1 1 2 32 Inglês Técnico II 1 1 2 32

Inglês Técnico I 1 1 2 32

Total de Tempos 12 10 6 28 448 Total de Tempos 11 10 7 28 448

Total Anual 896

5º Ano – Contabilidade e Finanças

1º Semestre (16 Semanas Lectivas) 2º Semestre (16 Semanas Lectivas)

Disciplinas T TP P T.

SMN

T.

SMT Disciplinas T TP P

T.

SMN

T.

SMT

Concepção e avaliação de

projectos 2 2 2 6 96 Fiscalidade Internacional 2 1 1 4 64

Contabilidade Pública II 2 1 1 4 64 Estágio 10 10 160

Trabalho de Fim de curso I 15 15 240 Trabalho de Fim de Curso II 2 9 11 176

Total de Tempos 4 3 18 25 400 Total de Tempos 4 1 20 25 400

Total Anual 800

4º Ano – Contabilidade e Finanças

1º Semestre (16 semanas Lectivas) 2º Semestre (16 semanas Lectivas)

Disciplinas T TP P T.

SMN

T.

SMT Disciplinas T TP P

T.

SMN

T.

SMT

Gestão Financeira III 2 1 1 4 64 Gestão Financeira IV 2 1 1 4 64

Auditoria Financeira I 2 1 1 4 64 Auditoria Financeira II 2 1 1 4 64

Fiscalidade II 2 1 1 4 64 Contabilidade Pública I 2 1 1 4 64

Planeamento e Estratégia

Empresarial 2 1 1 4 64

Análise Económica e

Financeira 2 1 1 4 64

Consolidação de Contas I 2 1 1 4 64 Consolidação de Contas II 2 1 1 4 64

Controlo de Gestão I 2 1 1 4 64 Controlo de Gestão II 2 1 1 4 64

Mercados Financeiros e de

Capitais I 1 1 2 32

Mercados Financeiros e de

Capitais II 1 1 2 32

Total de Tempos 13 7 6 26 416 Total de Tempos 13 7 6 26 416

Total Anual 832

Plano Curricular Licenciatura em Contabilidade e Finanças

26

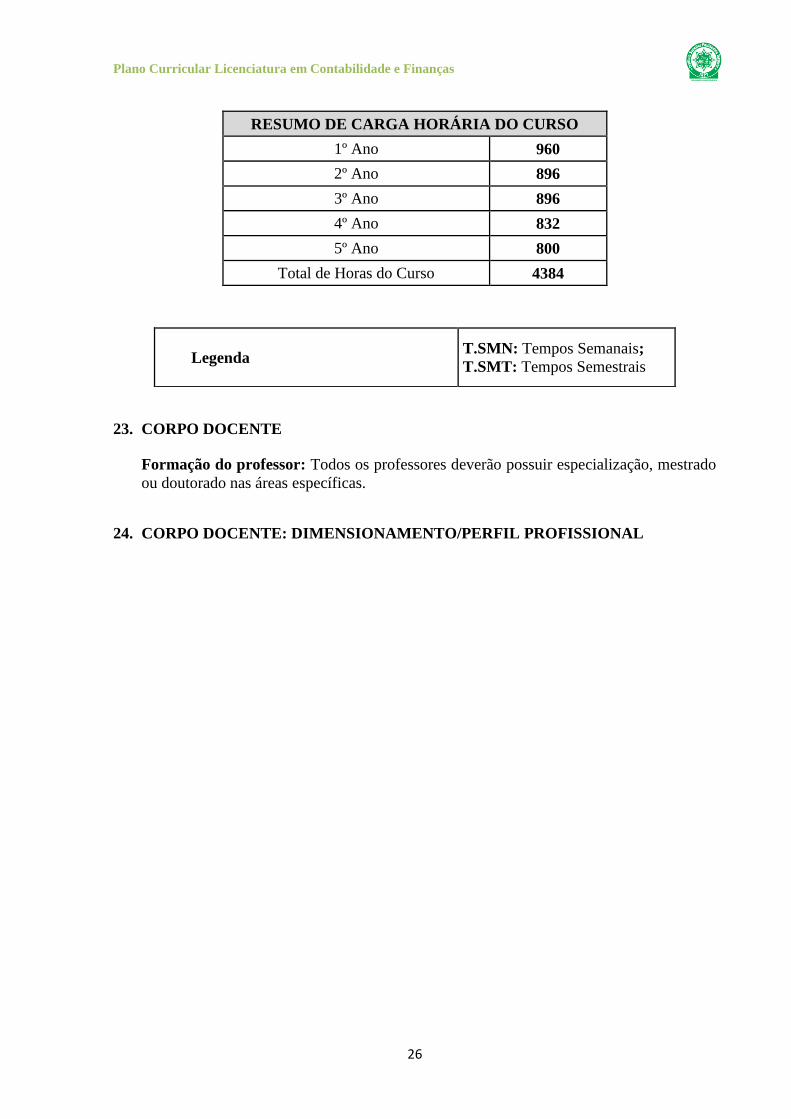

RESUMO DE CARGA HORÁRIA DO CURSO

1º Ano 960

2º Ano 896

3º Ano 896

4º Ano 832

5º Ano 800

Total de Horas do Curso 4384

23. CORPO DOCENTE

Formação do professor: Todos os professores deverão possuir especialização, mestrado

ou doutorado nas áreas específicas.

24. CORPO DOCENTE: DIMENSIONAMENTO/PERFIL PROFISSIONAL

Legenda T.SMN: Tempos Semanais;

T.SMT: Tempos Semestrais

Plano Curricular Licenciatura em Contabilidade e Finanças

27

ANO DISCIPLINA CRÉDITOS PRÉ-REQUISITOS

1º Introdução à Contabilidade 06

Graduação em Contabilidade / Economia

(Licenciatura) com especialização, Mestrado ou

Doutoramento

1º Economia I (Macroeconomia) 04 Graduação em Economia (Licenciatura) com

especialização, Mestrado ou Doutoramento

1º Matemática I 04 Graduação em Matemática, Licenciatura,

Mestrado ou Doutoramento

1º Introdução Estudo da Empresa 04 Graduação em Gestão (Licenciatura) com

especialização, Mestrado ou Doutoramento

1º Tecnologias e sistemas de

informação e Com (TIC) I 02

Graduação ou Formação em Informática /

Tecnologias, com Licenciatura, Mestrado ou

Doutoramento

1º Inglês I 02 Graduação em Línguas (Inglês), com

Licenciatura, Mestrado ou Doutoramento

1º Português I 02 Graduação em Letras (Língua Portuguesa)

especialização, Mestrado ou Doutoramento

1º Ética e Pensamento Social I 02 Palestrante / Seminarista Membro Pastor,

Revendo ou Bispo, da Igreja NSJCM

1º Empreendedorismo I 02 Convidado de referência ao nível Académico,

Científico, Social ou Político, em Angola

1º Contabilidade Financeira I 06

Graduação em Contabilidade / Economia

(Licenciatura) com especialização, Mestrado ou

Doutoramento

1º Economia II (Microeconomia) 04 Graduação em Economia, com Licenciatura

(especialização), Mestrado ou Doutoramento

1º Matemática II 04 Graduação em Matemática, Licenciatura,

Mestrado ou Doutoramento

1º Tecnologias da Infor. e Com. II 02

Graduação ou Formação em Informática /

Tecnologias, com Licenciatura, Mestrado ou

Doutoramento

1º Inglês II 02 Graduação em Línguas (Inglês), com

Licenciatura, Mestrado ou Doutoramento

1º Português II 02 Graduação em Letras (Língua Portuguesa)

especialização, Mestrado ou Doutorado

1º Ética e Pensamento Socia II 0 Palestrante / Seminarista Membro Pastor,