Languages

Pages

Legal

Initiation à Initiation à

La comptabilité de gestion….La comptabilité de gestion….

Comment les stocks sont valorisés?...

Voir Manuel

Chapitres 20 & 21

2

planplan

Rappel de la méthode des charges directes et indirectes

Quels sont les types de stocks?Comment les stocks sont valorisés

Le calcul d'un coût complet (coût de revient)

3

Rappel

Méthode des charges directes et indirectes

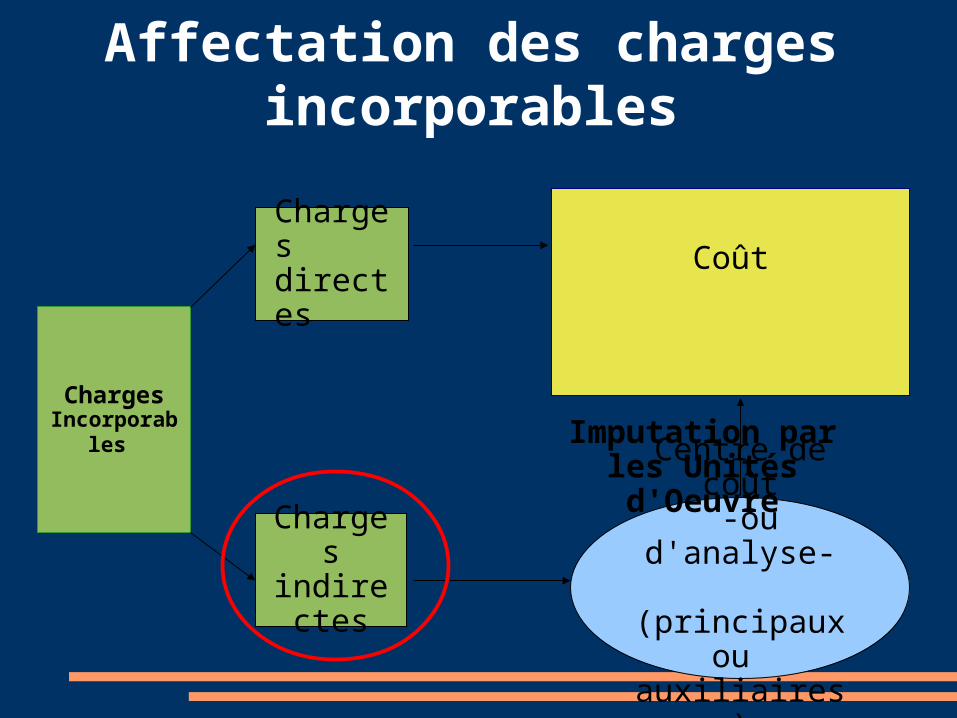

Charges directes

Charges indirectes

Centre de coût -ou d'analyse-

(principaux ou auxiliaires)

Coût

Imputation par les Unités d'Oeuvre

Affectation des charges incorporables

ChargesIncorporables

I. Roulaud

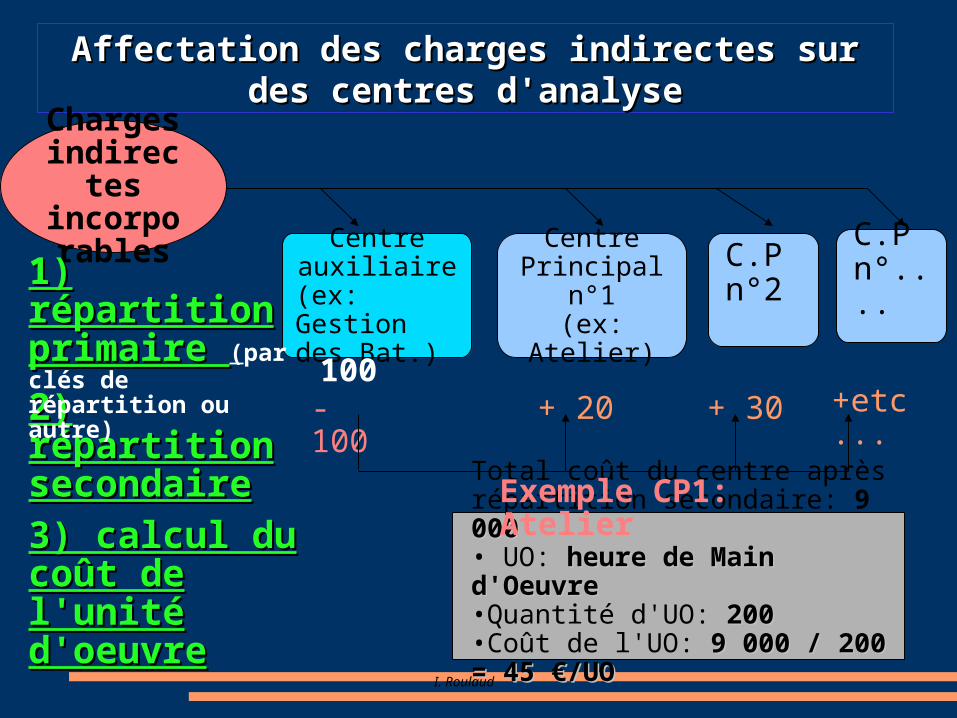

Affectation des charges indirectes sur des Affectation des charges indirectes sur des centres d'analysecentres d'analyse

Centre auxiliaire

(ex: Gestion des Bat.)

Centre Principal

n°1(ex: Atelier)

C.P n°2

C.P n°....

100 - 100 + 20 + 30 +etc...

Charges

indirectes

incorporables

2) répartition 2) répartition secondairesecondaire

1) répartition 1) répartition primaire primaire (par clés de répartition ou autre)

3) calcul du coût 3) calcul du coût de l'unité d'oeuvrede l'unité d'oeuvre

Total coût du centre après répartition secondaire: 9 000 000• UO: heure de Main d'Oeuvreheure de Main d'Oeuvre•Quantité d'UO: 200200•Coût de l'UO: 9 000 / 200 = 45 €/UO 9 000 / 200 = 45 €/UO

Exemple CP1: Atelier

6

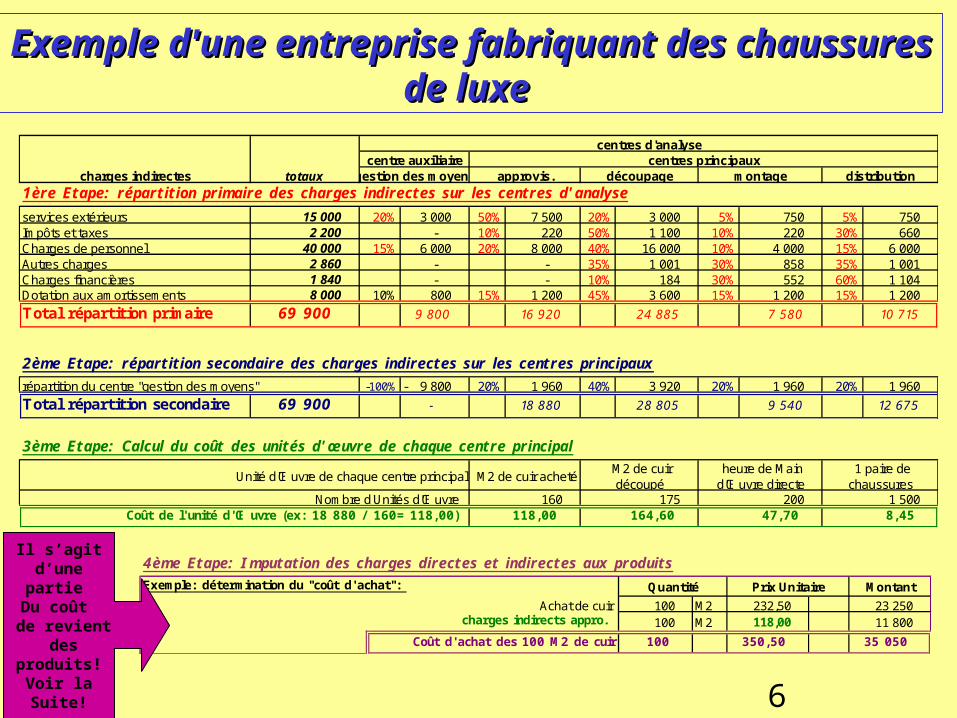

Exemple d'une entreprise fabriquant des chaussures de Exemple d'une entreprise fabriquant des chaussures de luxe luxe

1ère Etape: répartition primaire des charges indirectes sur les centres d'analyse

services extérieurs 15 000 20% 3 000 50% 7 500 20% 3 000 5% 750 5% 750 Impôts et taxes 2 200 - 10% 220 50% 1 100 10% 220 30% 660 Charges de personnel 40 000 15% 6 000 20% 8 000 40% 16 000 10% 4 000 15% 6 000 Autres charges 2 860 - - 35% 1 001 30% 858 35% 1 001 Charges financières 1 840 - - 10% 184 30% 552 60% 1 104 Dotation aux amortissements 8 000 10% 800 15% 1 200 45% 3 600 15% 1 200 15% 1 200

Total répartition primaire 69 900 9 800 16 920 24 885 7 580 10 715

totauxcharges indirectes distributioncentre auxiliaire

centres d'analysecentres principaux

gestion des moyens approvis. découpage montage

2ème Etape: répartition secondaire des charges indirectes sur les centres principaux

répartition du centre "gestion des moyens" -100% 9 800 - 20% 1 960 40% 3 920 20% 1 960 20% 1 960

Total répartition secondaire 69 900 - 18 880 28 805 9 540 12 675

3ème Etape: Calcul du coût des unités d'œuvre de chaque centre principal 1 paire de chaussures

Unité d'Œuvre de chaque centre principal

Nombre d'Unités d'Œuvre 160 175 200 1 500

M2 de cuir acheté M2 de cuir découpé

heure de Main d'Œuvre directe

47,70 8,45 Coût de l'unité d'Œuvre (ex: 18 880 / 160= 118,00) 118,00 164,60

4ème Etape: I mputation des charges directes et indirectes aux produitsExemple: détermination du "coût d'achat": Montant

Achat de cuir 100 M2 232,50 23 250 charges indirects appro. 100 M2 118,00 11 800

Coût d'achat des 100 M2 de cuir 100 350,50 35 050

Quantité Prix Unitaire

Il s’agitd’unepartie

Du coût de revient

des produits!

Voir laSuite!

7

Les stocks

Quels types de stocks ?

Les types de stocks

On distingue différents types de stocks :

Marchandises Matières premières, fournitures stockables, Produits intermédiaires Produits Finis

Les marchandises, les fournitures et matières premières sont valorisées à leur « coût d'achat »

Les stocks de produits intermédiaires, les Produits finis vont être valorisés à leur « coût de production », selon leur stade de production...

9I&G- Com chapitre 21 -Mme Roulaud

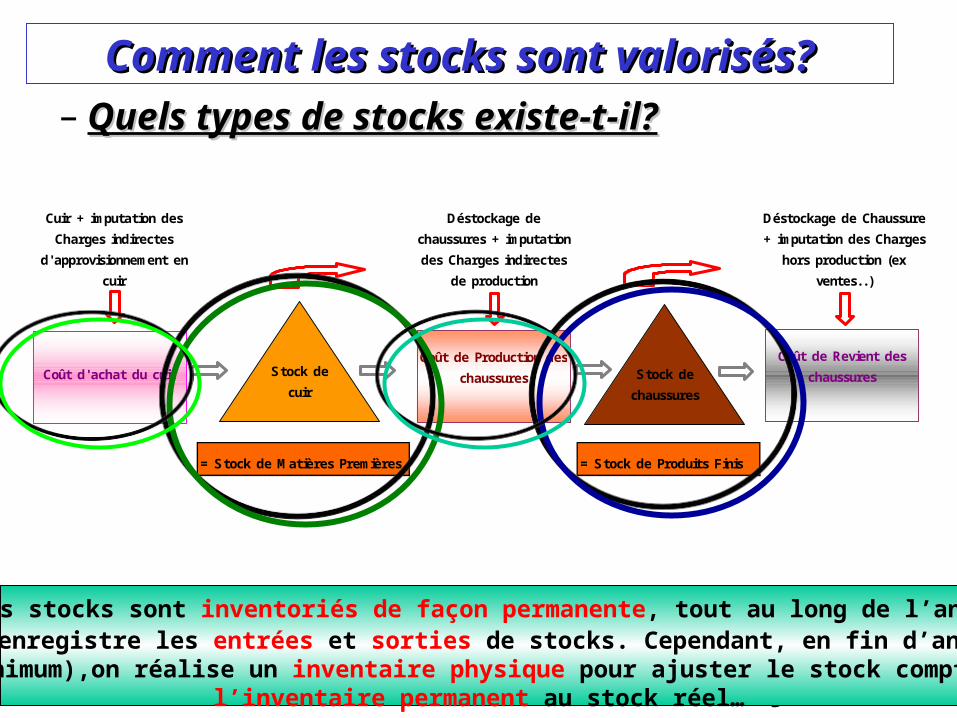

Comment les stocks sont valorisés?Comment les stocks sont valorisés?– Quels types de stocks existe-t-il?Quels types de stocks existe-t-il?

Cuir + imputation des

Charges indirectes

d'approvisionnement en

cuir

Déstockage de

chaussures + imputation

des Charges indirectes

de production

Déstockage de Chaussure

+ imputation des Charges

hors production (ex

ventes..)

= Stock de Matières Premières = Stock de Produits Finis

Coût d'achat du cuirCoût de Production des

chaussures

Coût de Revient des

chaussuresStock de

cuirStock de

chaussures

Les stocks sont inventoriés de façon permanente, tout au long de l’année:On enregistre les entrées et sorties de stocks. Cependant, en fin d’année

(au minimum),on réalise un inventaire physique pour ajuster le stock comptable del’inventaire permanent au stock réel…

10

Les stocks

La valorisation des stocks

Plusieurs méthodes pour valoriser les « sorties de stocks »

Le Coût Moyen Pondéré Unitaire (CMPU) *Le Coût Moyen Pondéré Unitaire (CMPU) *

Le PEPS (Premier Entré Premier Sorti ou FIFO First In Firt Out)

Le Dernier Entré Premier Sorti (LIFO Last In First Out)

** cette méthode est celle utilisée dans l'exemple et dans la plupart des manuels scolaires

12

Comment les stocks sont valorisés?Comment les stocks sont valorisés?

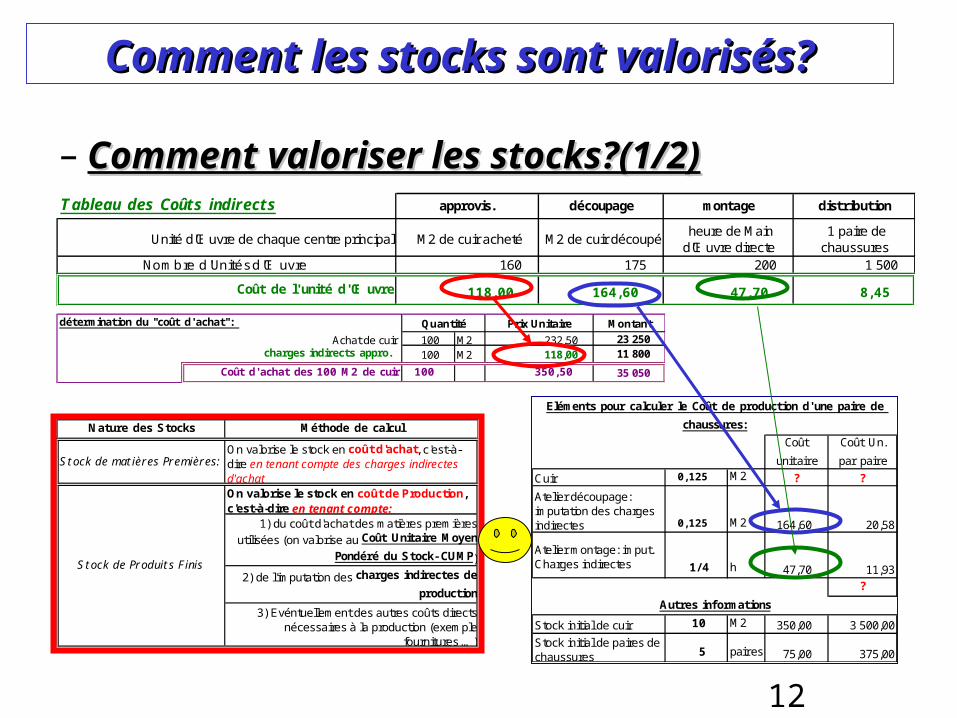

– Comment valoriser les stocks?(1/2)Comment valoriser les stocks?(1/2)

Nature des Stocks Méthode de calcul

Stock de matières Premières:On valorise le stock en coût d'achat, c'est-à-dire en tenant compte des charges indirectes d'achatOn valorise le stock en coût de Production, c'est-à-dire en tenant compte:

1) du coût d'achat des matières premières

utilisées (on valorise au Coût Unitaire Moyen

Pondéré du Stock- CUMP)

2) de l'imputation des charges indirectes de

production

3) Evéntuellement des autres coûts directs nécessaires à la production (exemple

fournitures …)

Stock de Produits Finis

Coût

unitaire

Coût Un.

par paire

Cuir 0,125 M2 ? ?

Atelier découpage: imputation des charges indirectes 0,125 M2 164,60 20,58

Atelier montage: imput. Charges indirectes 1/4 h 47,70 11,93

?

Stock initial de cuir 10 M2 350,00 3 500,00

Stock initial de paires de chaussures 5 paires 75,00 375,00

Eléments pour calculer le Coût de production d'une paire de

chaussures:

Autres informations

Tableau des Coûts indirects approvis. découpage montage distribution

1 paire de chaussures

Nombre d'Unités d'Œuvre 160 175 200 1 500

Unité d'Œuvre de chaque centre principal M2 de cuir acheté M2 de cuir découpé heure de Main d'Œuvre directe

8,45 Coût de l'unité d'Œuvre 118,00 164,60 47,70

détermination du "coût d'achat": Montant

Achat de cuir 100 M2 23 250 charges indirects appro. 100 M2 11 800

Coût d'achat des 100 M2 de cuir 100 35 050

232,50 118,00

350,50

Quantité Prix Unitaire

13

Comment les stocks sont valorisés?Comment les stocks sont valorisés?

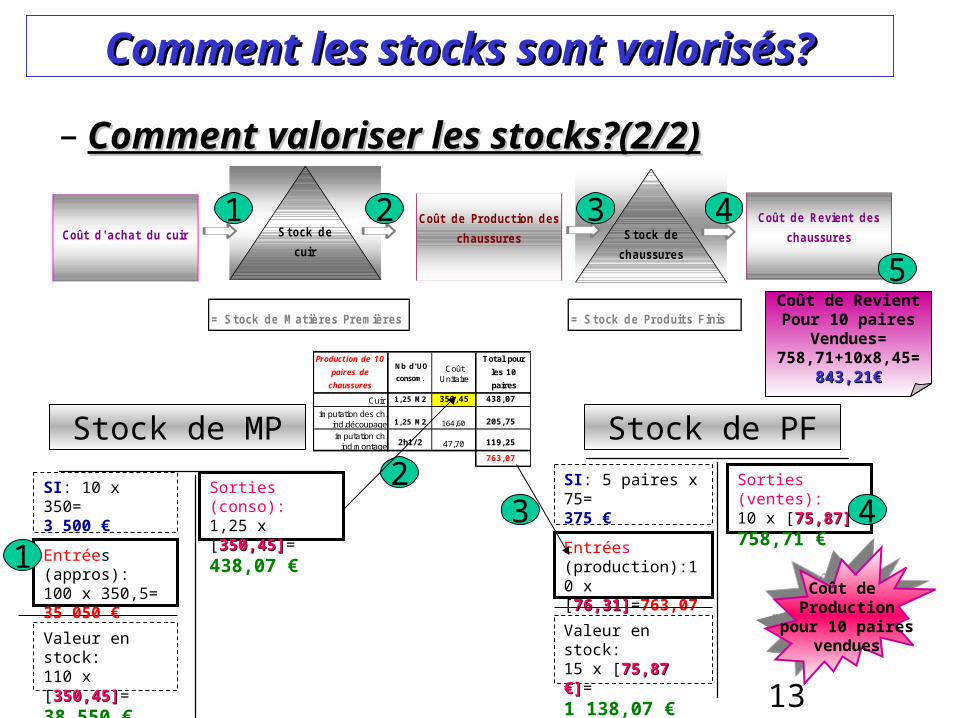

– Comment valoriser les stocks?(2/2)Comment valoriser les stocks?(2/2)

= S tock de M at ières Premières = S tock de Produits Finis

Coût d' achat du cuirCoût de Product ion des

chaussures

Coût de Revient des

chaussuresS tock de

cuirS tock de

chaussures

Entrées (production):10 x [76,31]76,31]=763,07 €

Valeur en stock:110 x [350,45]350,45]=38 550 €

SI: 5 paires x 75=375 €

SI: 10 x 350=3 500 €

Entrées (appros):100 x 350,5=35 050 €

Production de 10

paires de

chaussures

Nb d'UO

consom. Coût

Unitaire

Total pour

les 10

paires

Cuir 1,25 M2 350,45 438,07

imputation des ch. ind.découpage 1,25 M2 164,60 205,75

imputation ch. ind.montage 2h1/2 47,70 119,25

763,07

1

2

1 2 3

Sorties (conso):1,25 x [350,45]350,45]=438,07 €

3

Valeur en stock:15 x [75,87 €]75,87 €]=1 138,07 €

Stock de MP Stock de PF

4

Sorties (ventes):10 x [75,87]75,87]=758,71 €

Coût de Production

pour 10 paires vendues

Coût de Production

pour 10 paires vendues

4

Coût de RevientPour 10 paires

Vendues=758,71+10x8,45=

843,21€843,21€

5

14

Les coûts complet

Calcul du coût de revient (coût complet)

15

Synthèse : calcul du coût completSynthèse : calcul du coût complet

Vente de Y produitsassiette de frais

Qté UO conso

Coût

unitaireMontant

Coût de Production Qté CPU(*) Qté x CPU

ch ind Hors Prod 1 A1 Qté1 T1 Qté1 x T1

ch ind Hors Prod 2 A2 Qté2 T2 Qté2 x T2

etc…Coût de

Revient(*)valorisés au CMP

Conso pour X produits UO

Qté UO conso

Coût

unitaireMontant

Achats consommés UO Qté CU(*) Qté x CU

ch ind de prod. 1 UO1 Qté1 CU1 Qté1 x CU1

ch ind de prod. 2 UO2 Qté2 CU2 Qté2 x CU2

etc… …

CPUCoût de

Production(*)valorisés au CMP

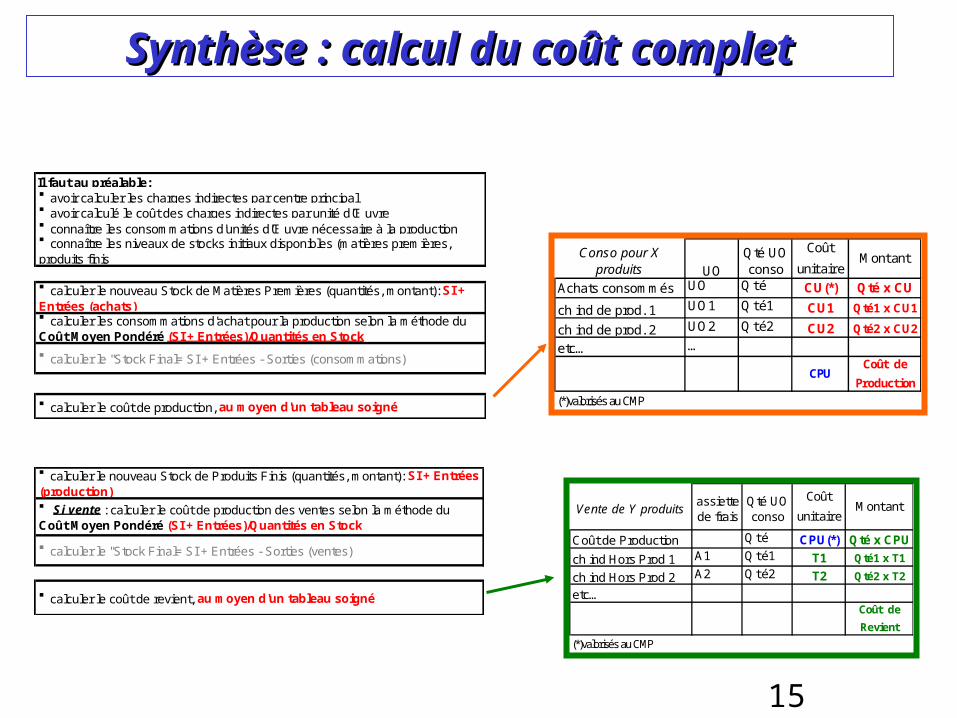

Il faut au préalable:

avoir calculé le coût des charges indirectes par unité d'Œuvre

calculer le "Stock Final= SI + Entrées - Sorties (consommations)

calculer les consommations d'achat pour la production selon la méthode du Coût Moyen Pondéré (SI + Entrées)/Quantités en Stock

calculer le coût de production, au moyen d'un tableau soigné

calculer le nouveau Stock de Matières Premières (quantités, montant): SI + Entrées (achats)

avoir calculer les charges indirectes par centre principal

connaître les consommations d'unités d'Œuvre nécessaire à la production connaître les niveaux de stocks initiaux disponibles (matières premières, produits finis

calculer le coût de revient, au moyen d'un tableau soigné

Si vente : calculer le coût de production des ventes selon la méthode du Coût Moyen Pondéré (SI + Entrées)/Quantités en Stock

calculer le nouveau Stock de Produits Finis (quantités, montant): SI + Entrées (production)

calculer le "Stock Final= SI + Entrées - Sorties (ventes)

Top Related