Languages

Pages

Legal

Praxishandbuch

UnternehmensPLANER

Ingrid Genau

Der Unternehmensplan – bankenfähige Geschäftspläne systematisch entwickeln

Mit der Fallstudie PRIMA® GmbH

4. überarbeitete und erweiterte Auflage 2012

Genau, Ingrid: Der Unternehmensplan – bankenfähige Geschäftspläne systematisch ent-

wickeln, 4. Auflage, Freiburg i. Brsg. (Haufe), 2012

ISBN 978-3-648-02531-4

Das Praxishandbuch „Der Unternehmensplan“ mit der Fallstudie Prima® GmbH ist mit dem Finanzteil im Softwareprodukt Haufe UnternehmensPLANER und Haufe Unternehmens-PLANER PRO einsetzbar (Bestell-Nr. 09009 oder 09029 Pro-Version).

Copyright © 2012 Haufe Gruppe

Haufe-Lexware GmbH & Co KG, Munzinger Straße 9, D-79111 Freiburg. Tel. 0761-898-0, Fax: 0761-898-3919, E-Mail: [email protected] , Internet: www.haufe.de. Ge-schäftsführung: Isabel Blank, Jörg Frey, Birte Hackenjos, Jens Köhler, Matthias Mühe, Markus Reithwiesner, Joachim Rotzinger, Dr. Carsten Thies. Beiratsvorsitzende: Andrea Haufe Software-Realisation der Unternehmens- und Finanzplanungssoftware Haufe Unter-

nehmensPLANER und Haufe UnternehmensPLANER PRO: Amnon Rapoport, Garry Grolman, Planium Software Ltd., Hanns Peter Weidmann, ecomplan GmbH. Satz: Agentur: Satz & Zeichen, Karin Lochmann, Stephanskirchen

Herstellung: Martina Gehring

Grafik: Schumacher Digital Solutions, Freiburg

Druck: Schätzl-Druck, Donauwörth

Urheberrechtshinweis

Alle Teile dieser Dokumentation sind urheberrechtlich geschützt. Alle Rechte vorbehalten. Die Nutzung ist nur innerhalb der vorgegebenen Grenzen des deutschen Urheberrechts und der Allgemeinen Geschäfts- und Lizenzbedingungen zulässig. Insbesondere ist das Einstel-len in elektronische Informationssysteme oder die Verwendung in Schulungen und Semina-ren unzulässig und bedarf einer vorherigen Genehmigung. Alle Angaben und Daten nach bestem Wissen, jedoch ohne Gewähr. Eine Haftung ist ausgeschlossen. Änderungen vorbe-halten.

III

Vorwort zum Praxishandbuch

Welche Informationen erhalten Sie?

• grundlegende Informationen über Sinn, Anlässe, Umfang und Ge-staltung von Unternehmensplänen (Teil A)

• ein komplettes Fallbeispiel für einen Unternehmensplan (Teil B)

• betriebswirtschaftliche Erläuterun-gen zu allen Bausteinen des Unter-nehmensplans (Teil C)

Wobei kann Sie dieses Buch unter-stützen?

• Ausarbeitung unternehmerischer Handlungsmöglichkeiten (Textteil)

• Berechnung der finanziellen Auswirkungen Ihres Unternehmens-konzeptes (Finanzteil)

• ganzheitliche und systematische Durchführung der Unternehmens-planung und -steuerung

Welche Zukunftschancen können Sie sich verschaffen?

• aktive und bewusste Gestaltung der Zukunft Ihres Unternehmens (siehe Haufe Unternehmens-PLANER Menüpunkt Strategie)

• zeitnahe Unternehmenssteuerung durch Erfolgskontrolle und Reakti-on bei Abweichungen (siehe Haufe Unternehmens-PLANER, Menüpunkte Ist-

Ergebnisse, Plan-Ist-Vergleich,

Rolling Forecast)

• Verbesserung der Finanzierung

Wie können Sie vorgehen?

• schrittweise Abarbeitung der einzel-nen Kapitel des Textteils

• Erfassung der Plandaten (siehe Haufe Unternehmens-PLANER, Menüpunkte Allgemeine

Daten, Stammdaten, Plan-Daten)

• Analyse und Ausdruck der auto-matisch erzeugten finanzwirtschaft-lichen Berichte (siehe Haufe Unternehmens-PLANER, Menüpunkte Analyse, Ex-

tras)

Vorwort zum Praxishandbuch

IV

Zielgruppe dieses Buches sind die Inhaber und Geschäftsführer kleiner und mittle-rer Unternehmen, ergebnisverantwortliche Führungskräfte, Projektverantwortliche, Controller sowie Unternehmensberater und Steuerberater.

Im Produkt <UnternehmensPLANER> und <UnternehmensPLANER PRO> steht

das komplette Praxishandbuch als Textvorlage und als Finanzplanungsvorlage zur Verfügung. Hierzu gehören:

• eine neutrale Vorlage für den Textteil im Menü Extras – Geschäftsplan-

Vorlage

• der komplette Textteil der Fallstudie PRIMA® GmbH im Menü Extras –

Musterfall PRIMA GmbH

• der Finanzteil der Fallstudie PRIMA® GmbH im Menü Extras – Musterfall

PRIMA GmbH

Viel Erfolg und Spaß bei der Lektüre dieses Buches, bei der Unternehmensplanung und bei der erfolgreichen Umsetzung Ihrer Strategie und unternehmerischen Ziele wünscht Ihnen

Ingrid Genau

Dipl.-Kfm. (Univ.) Ingrid Genau Selbstständige Unternehmensberaterin, Führungskräfte-Trainerin und Management Coach mit den Schwer-punkten Strategisches Management, Finanzplanung und Controlling. Umfassende Praxiserfahrung durch ehe-malige Tätigkeit als angestellte Geschäftsführerin und Chief Financial Officer. Einsatz zeitgemäßen Wissens durch ständige eigene Weiterbildung. Praktisch umsetz-bare Lösungen durch permanenten Praxisbezug.

E-Mail: [email protected] Internet: www.genau.biz

V

Inhaltsverzeichnis

Vorwort zum Praxishandbuch ............................................................... III

Teil A: Grundlegende Informationen ....................................................... 1

1 Sinn, Anlässe, Umfang und Gestaltung............................................ 1

2 Zeithorizont, Übersicht und Vorgehensweise.................................. 5

Teil B: Fallstudie PRIMA® GmbH-Unternehmensplan.......................... 7

1 Executive Summary (Zusammenfassung) – Fallbeispiel PRIMA® GmbH ................................................................................. 8

2 Das Unternehmen – Fallstudie PRIMA® GmbH........................... 11

2.1 Allgemeine Informationen über das Unternehmen ............................ 11

2.2 PRIMA®-Leitbild: Wofür steht PRIMA®?......................................... 12

2.3 PRIMA®-Vision und Strategisches Zielbild: Wohin will die

PRIMA® GmbH?.............................................................................. 13

2.4 PRIMA®-Strategie mit SWOT-Analyse: Wie erreicht die

PRIMA® GmbH ihre Vision? ........................................................... 14

2.5 Management und Schlüsselpersonen.................................................. 16

2.6 Berater und Kooperationspartner ....................................................... 17

3 Liefer- und Leistungsprofil, Technologie – Fallstudie PRIMA® GmbH ............................................................................... 18

3.1 Liefer- und Leistungsprofil ................................................................ 18

3.2 Technologie........................................................................................ 18

4 Wertschöpfungskette, Geschäftsablauf – Fallstudie PRIMA® GmbH................................................................................................ 20

4.1 Wertschöpfungskette PRIMA® GmbH .............................................. 20

4.2 Geschäftsablauf von PRIMA® GmbH................................................ 21

Inhaltsverzeichnis

VI

5 Branche, Absatzmarkt, Kunden und Zielgruppen – Fallstudie PRIMA® GmbH.............................................................. 23

5.1 Branche und Absatzmarkt .................................................................. 23

5.2 Kunden- und Zielgruppen .................................................................. 24

6 Wettbewerb und Positionierung – Fallstudie PRIMA® GmbH....27

6.1 Wettbewerb ........................................................................................ 27

6.2 Positionierung .................................................................................... 27

7 Marketing und Vertrieb – Fallstudie PRIMA® GmbH................. 29

7.1 Alleinstellungsmerkmal, Slogan ........................................................ 29

7.2 Produkt- und Sortimentspolitik .......................................................... 30

7.3 Preis- und Konditionenpolitik ............................................................ 31

7.4 Distributionspolitik ............................................................................ 31

8 Unternehmensorganisation – Fallstudie PRIMA® GmbH............ 33

8.1 Unternehmensführung und Qualitätssicherung .................................. 34

8.2 Marketing und Vertrieb...................................................................... 34

8.3 Produktion und Logistik..................................................................... 35

8.4 Finanzen und Verwaltung .................................................................. 35

8.5 Forschung und Entwicklung............................................................... 36

9 Risikomanagement – Fallstudie PRIMA® GmbH......................... 37

10 Balanced Scorecard zur Strategieumsetzung: – Fallstudie PRIMA® GmbH................................................................................ 38

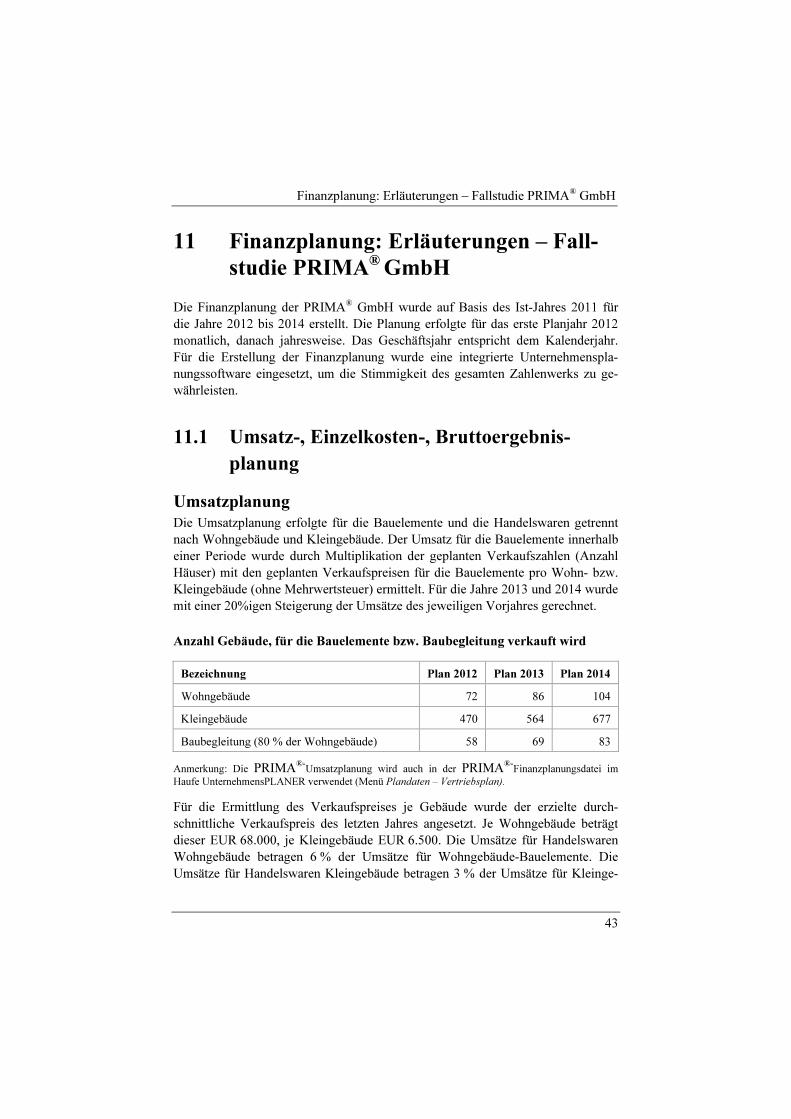

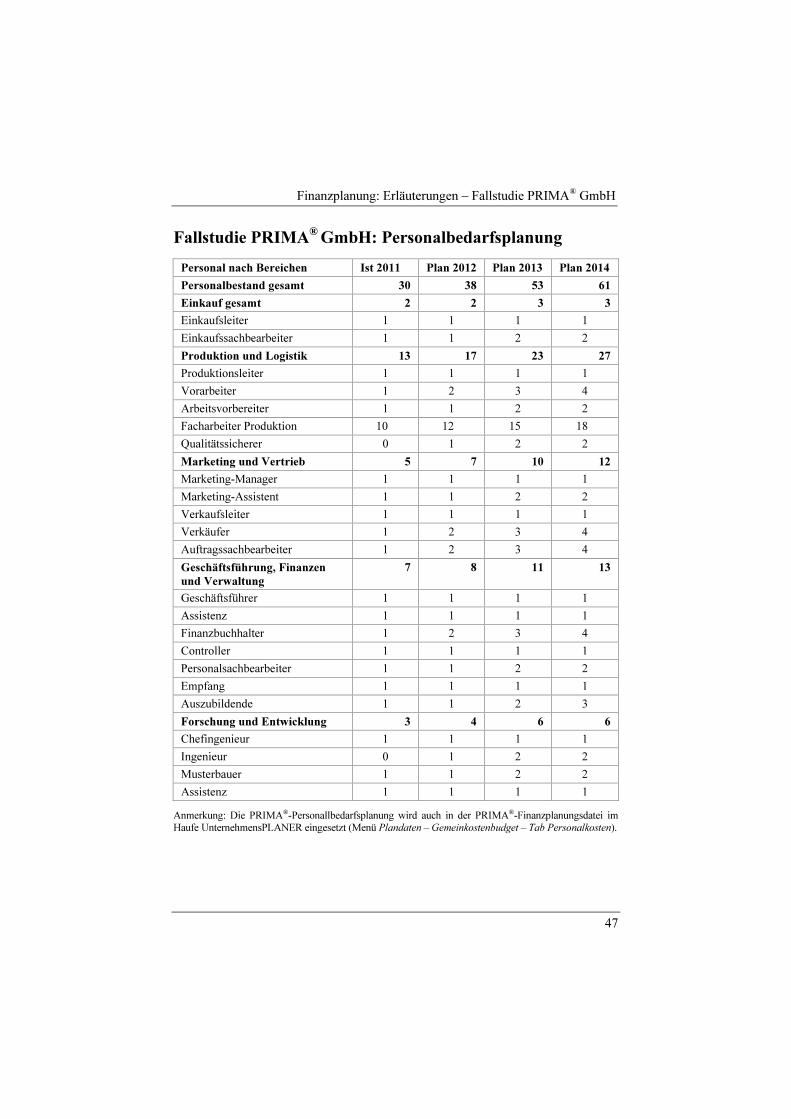

11 Finanzplanung: Erläuterungen – Fallstudie PRIMA® GmbH.....43

11.1 Umsatz-, Einzelkosten-, Bruttoergebnisplanung................................ 43

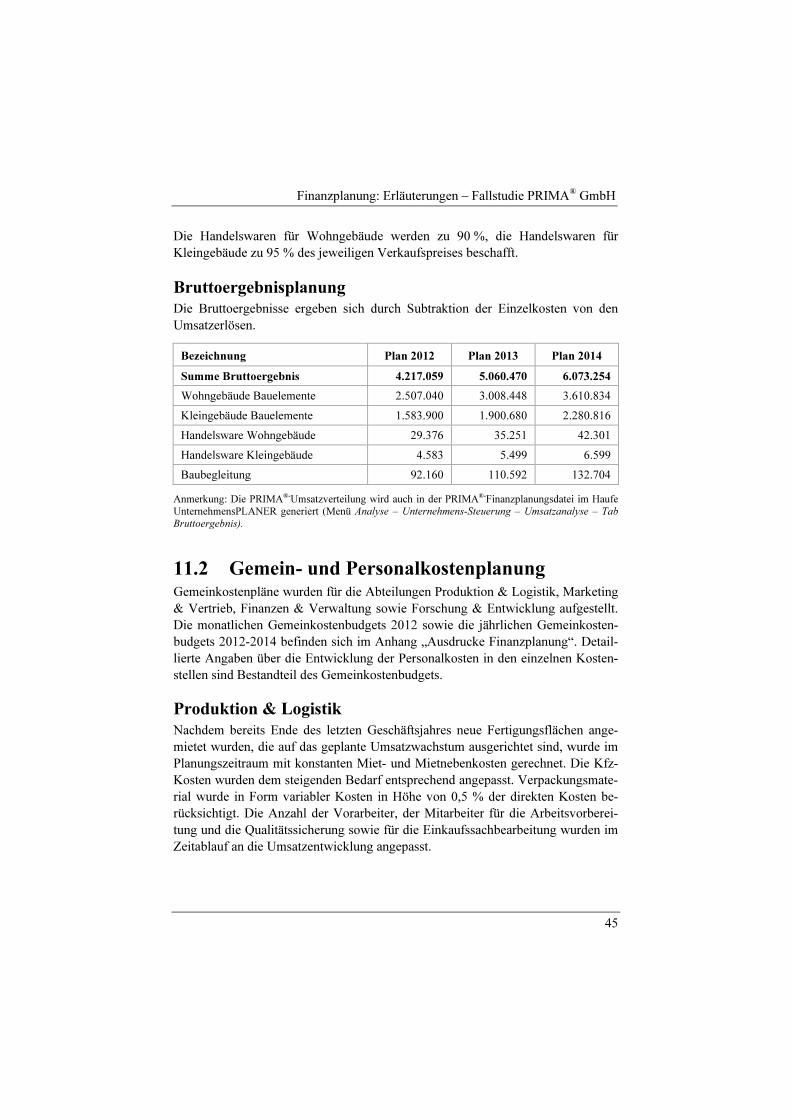

11.2 Gemein- und Personalkostenplanung................................................. 45

11.3 Investitionsplanung, Neuaufnahme von

Darlehen und Kapitaldienst ............................................................... 48

11.4 Gewinn- und Verlustrechnung ........................................................... 51

11.5 Liquiditätsplan ................................................................................... 51

11.6 Kapitalflussrechnung.......................................................................... 52

11.7 Bilanz ................................................................................................. 52

Inhaltsverzeichnis

VII

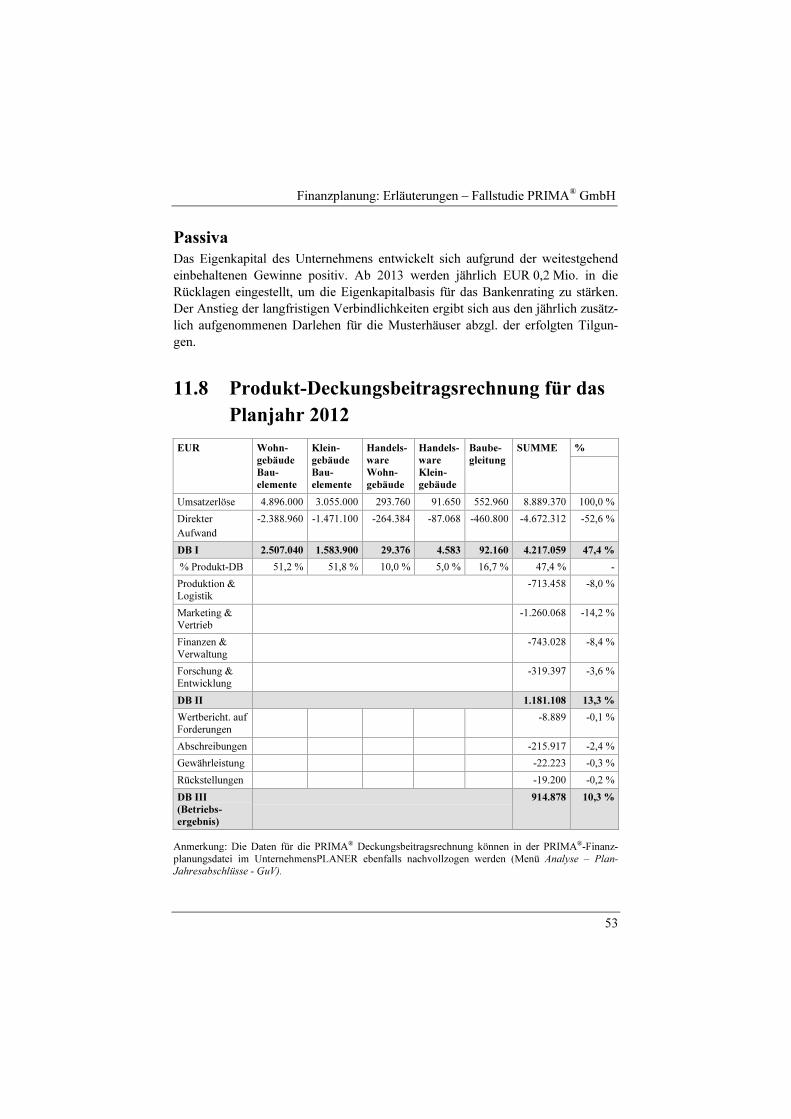

11.8 Produkt-Deckungsbeitragsrechnung für das Planjahr 2012 ............... 53

11.9 Break-Even-Analyse .......................................................................... 54

11.10 Working Capital mit Kennzahlen....................................................... 56

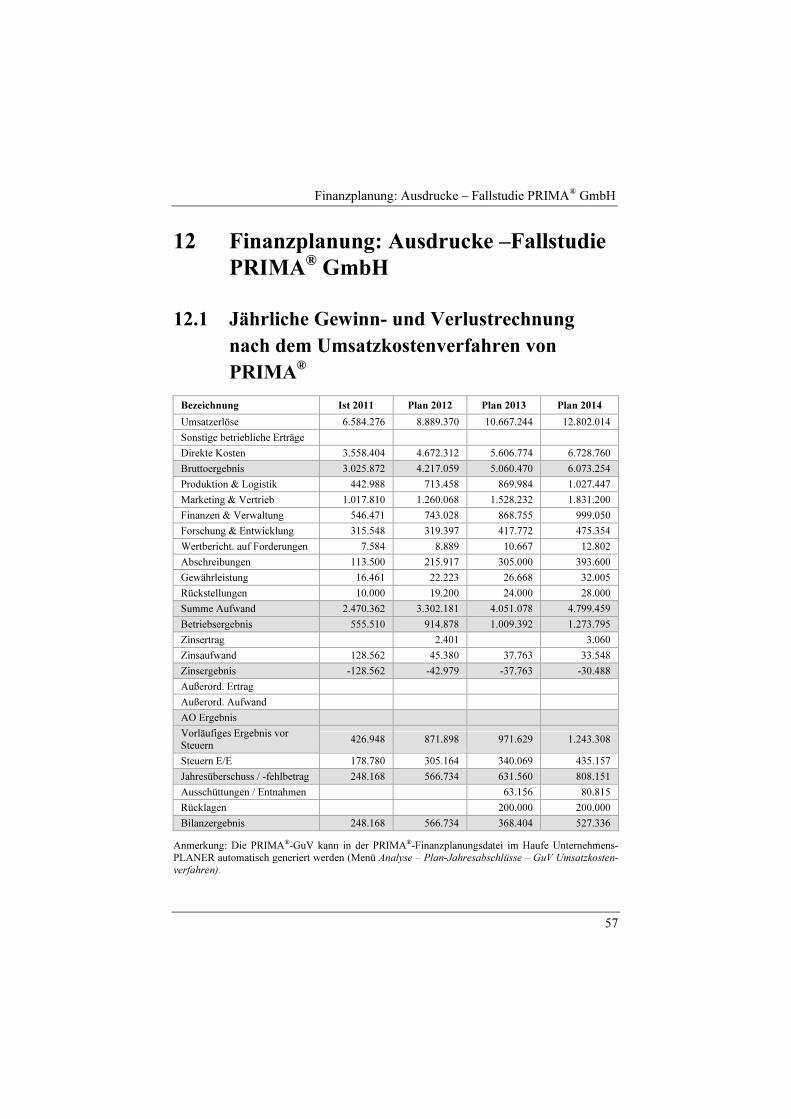

12 Finanzplanung: Ausdrucke –Fallstudie PRIMA® GmbH ............ 57

12.1 Jährliche Gewinn- und Verlustrechnung nach dem

Umsatzkostenverfahren von PRIMA®............................................... 57

12.2 Liquiditätsplanungen von PRIMA® ................................................... 58

12.3 Jährliche Kapitalflussrechnungen von PRIMA® ................................ 59

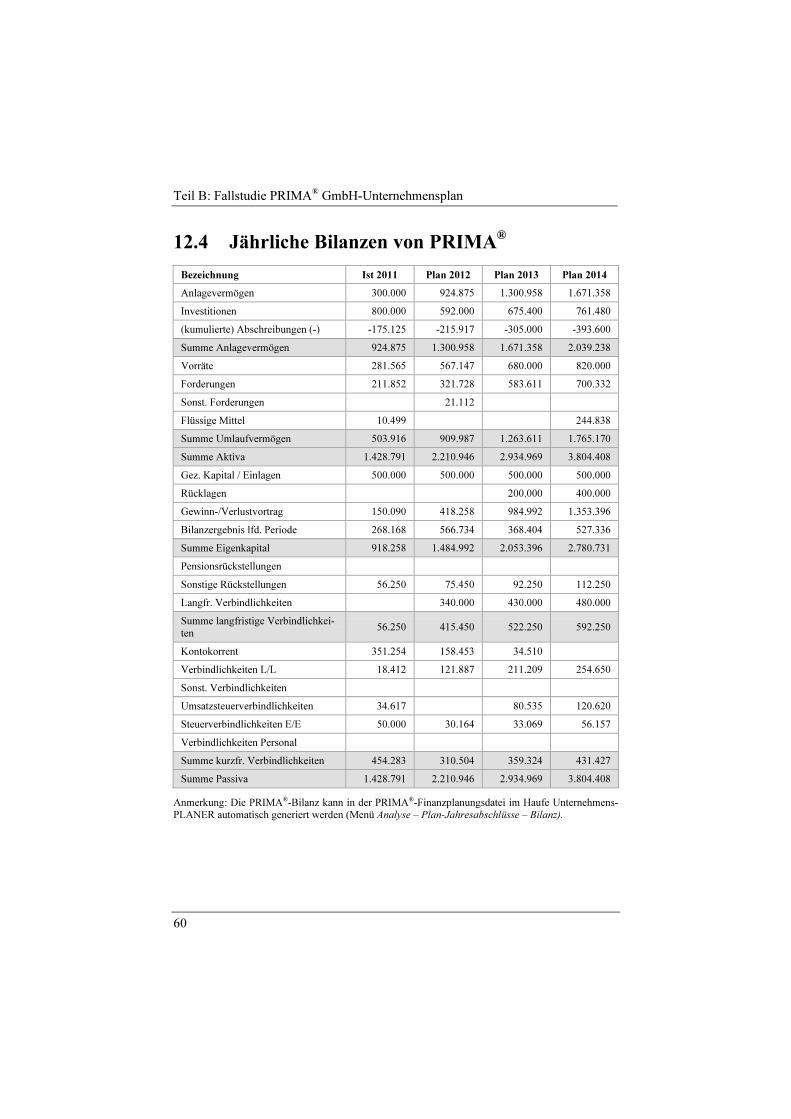

12.4 Jährliche Bilanzen von PRIMA®........................................................ 60

12.5 Jährliche Gemeinkostenbudgets von PRIMA® .................................. 61

12.6 Jährliche Investitionen von PRIMA® ................................................. 62

Schlussbemerkung zur Fallstudie PRIMA® GmbH .............................. 63

Teil C: Der Unternehmensplan – Die Bausteine .............................. 65

1 Executive Summary (Zusammenfassung)...................................... 65

2 Das Unternehmen............................................................................. 66

2.1 Allgemeine Informationen über das Unternehmen ............................ 66

2.2 Leitbild ............................................................................................... 67

2.3 Vision und strategisches Zielbild ....................................................... 69

2.4 Strategie: Wie erreicht das Unternehmen seine Vision und

strategischen Ziele? ........................................................................... 71

2.5 Management, Schlüsselpersonen ....................................................... 74

2.6 Berater, Kooperationspartner ............................................................. 75

3 Liefer- und Leistungsprofil, Technologie....................................... 76

3.1 Liefer- und Leistungsprofil ................................................................ 76

3.2 Technologie........................................................................................ 77

4 Wertschöpfungskette, Geschäftsablauf.......................................... 78

4.1 Wertschöpfungskette.......................................................................... 78

4.2 Geschäftsablauf .................................................................................. 79

Inhaltsverzeichnis

VIII

5 Branche, Absatzmarkt, Kunden- und Zielgruppen ...................... 80

5.1 Branche .............................................................................................. 80

5.2 Absatzmarkt ....................................................................................... 81

5.3 Kunden- und Zielgruppen .................................................................. 83

6 Wettbewerb und Positionierung ..................................................... 86

6.1 Wettbewerb ........................................................................................ 86

6.2 Positionierung .................................................................................... 86

7 Marketing und Vertrieb .................................................................. 89

7.1 Alleinstellungsmerkmal, Slogan ........................................................ 89

7.2 Produkt- und Sortimentspolitik .......................................................... 90

7.3 Preis- und Konditionenpolitik ............................................................ 94

7.4 Distributionspolitik ............................................................................ 94

7.5 Kommunikationspolitik...................................................................... 95

8 Unternehmensorganisation ............................................................. 96

8.1 Unternehmensführung........................................................................ 96

8.2 Marketing und Vertrieb...................................................................... 96

8.3 Produktion und Logistik..................................................................... 97

8.4 Finanzen und Verwaltung .................................................................. 99

8.5 Forschung und Entwicklung............................................................. 100

9 Risikomanagement......................................................................... 101

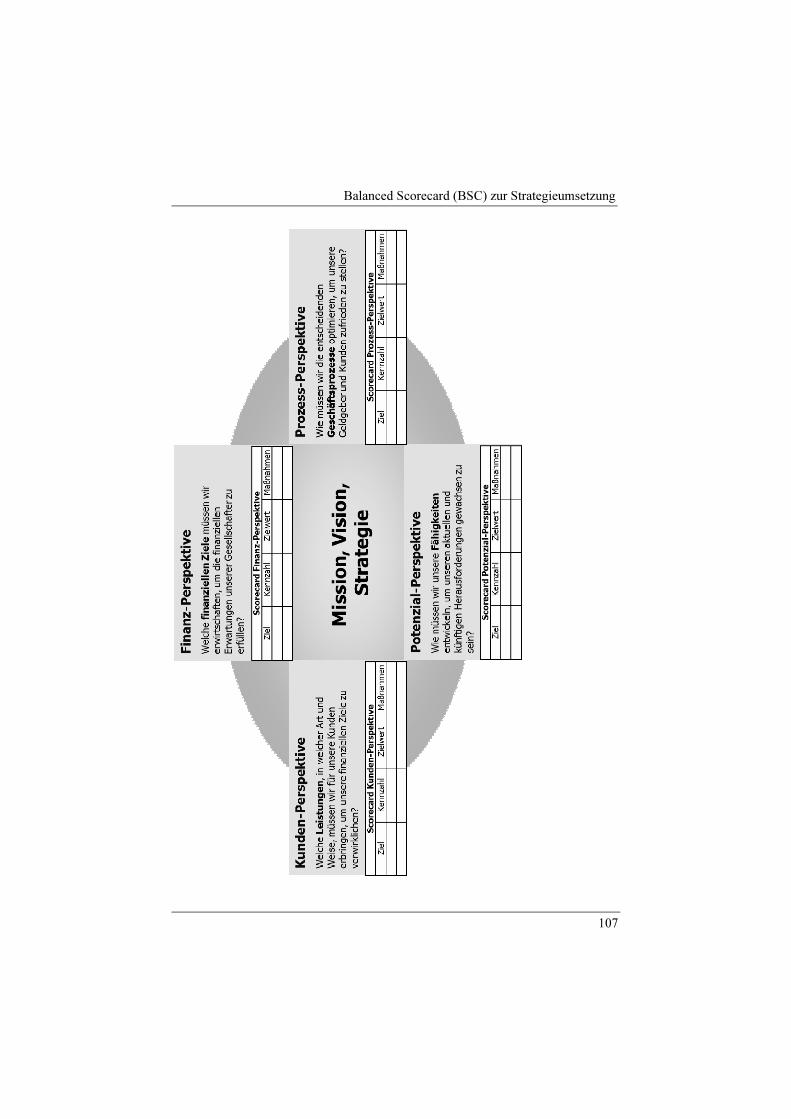

10 Balanced Scorecard (BSC) zur Strategieumsetzung................... 103

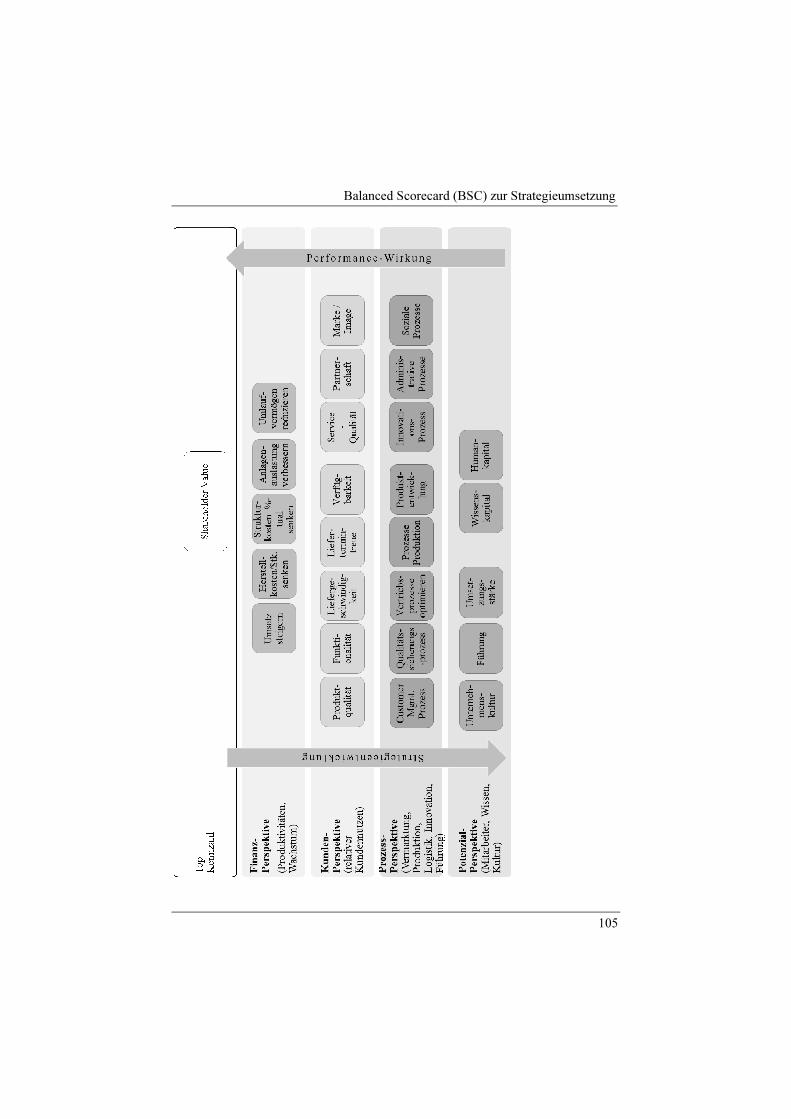

10.1 BSC-Strategy Map: Ursache-Wirkungs-Modell .............................. 103

10.2 Beispiel Scorecards für Finanzen, Kunden, Geschäftsprozesse

und Potenziale ................................................................................. 106

11 Finanzplanung: Erläuterungen..................................................... 110

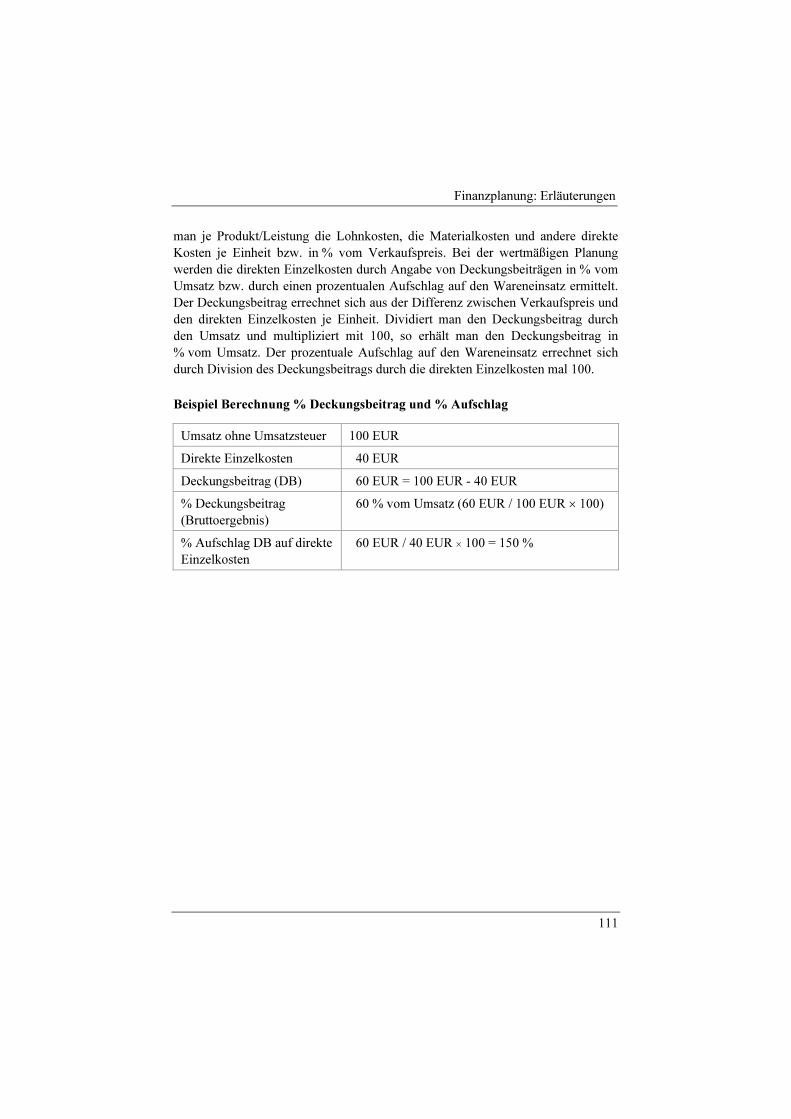

11.1 Umsatz- und Einzelkostenplanung................................................... 110

11.2 Gemein- und Personalkostenplanung............................................... 112

11.3 Investitionsplanung .......................................................................... 114

11.4 Gewinn- und Verlustrechnung ......................................................... 115

11.5 Liquiditätsplan ................................................................................. 120

Inhaltsverzeichnis

IX

11.6 Kapitalflussrechnung........................................................................ 124

11.7 Bilanz ............................................................................................... 125

11.8 Deckungsbeitragsrechnung .............................................................. 130

11.9 Break-Even-Analyse ........................................................................ 131

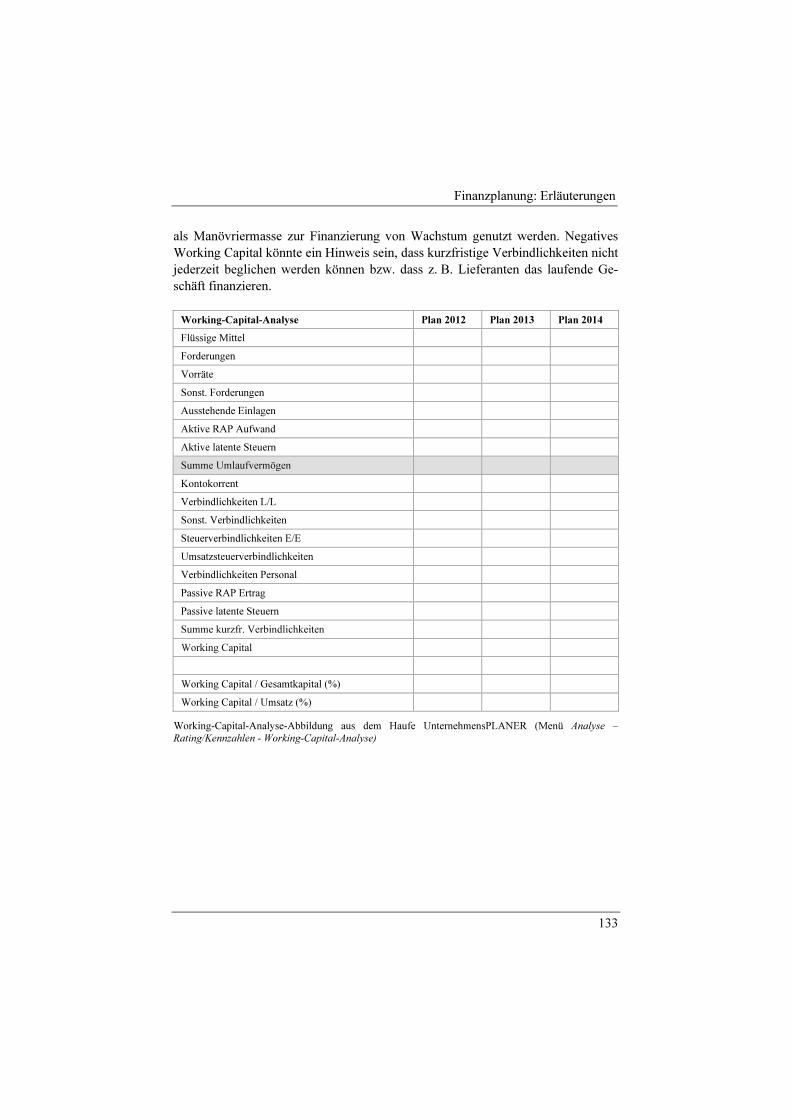

11.10 Working Capital Analyse ................................................................. 132

12 Finanzplanung: Ausdrucke und ergänzende Informationen ..... 134

12.1 Ausdrucke Finanzplanung................................................................ 134

12.2 Ergänzende Informationen ............................................................... 134

Index......................................................................................................... 136

1

Teil A: Grundlegende Informationen

1 Sinn, Anlässe, Umfang und Gestaltung

Sinn und Zweck der Unternehmensplanung Die Unternehmensplanung dient dazu, unternehmerische Handlungsmöglichkeiten ganzheitlich auszuarbeiten und deren finanzielle Auswirkungen zu errechnen. Da-mit ist der Unternehmensplan das wichtigste Instrument einer bewussten, aktiven Unternehmensentwicklung. Für die Unternehmenssteuerung sind die Balanced Scorecard, der Plan-Ist-Vergleich und die Vorschau (Forecast) notwendige Vor-aussetzungen. Darüber hinaus ist der Unternehmensplan Voraussetzung für die Beschaffung von Finanzmitteln und die Höhe der Finanzierungskonditionen.

Anlässe und Häufigkeit der Erstellung

Beginn eines neuen Geschäftsjahres

Der Unternehmensplan ist mindestens einmal pro Geschäftsjahr zu erstellen bzw. zu aktualisieren. Er dient dem Management zur Unternehmensführung und stellt den aktuellen und möglichen zukünftigen Geldgebern notwendige Informationen bereit. Falls Bankkredite zur Finanzierung benötigt werden, ist besonders darauf zu achten, dass die erforderlichen Angaben zu den Rating-Kriterien nach Basel II enthalten sind. Unterjährige Fortschreibungen der Planung werden Vorschau, Fo-recast, Prognose oder Hochrechnung genannt. Ein Forecast enthält die Ist-Zahlen der abgelaufenen Monate und (ggf. revidierte) Plan-Zahlen für die restlichen Mo-nate des Geschäftsjahres. Häufig werden berichtigte Plan-Zahlen für die verblei-benden Monate eines Geschäftsjahres quartalsweise erstellt (Forecast I, II und III). Plan-Ist-Vergleiche erfolgen dann einerseits mit den Zahlen aus dem Original-Unternehmensplan des Jahres und dem jeweils letzten Forecast.

Wachstum und Diversifizierung

Auch bei einem geplanten Wachstum in bisherigen Geschäftsbereichen und bei Erweiterungen in neue Geschäftsfelder dient der Unternehmensplan der Einschät-zung der Erfolgsaussichten und Risiken sowie der Beschaffung von Kapital.

Teil A: Grundlegende Informationen

2

Restrukturierung und Sanierung

Bei Sanierungen und anderen Restrukturierungsprozessen (z. B. Verlagerung der Produktion in ein anderes Land) sind die Auswirkungen auf den Unternehmenser-folg einzuschätzen.

Kauf bzw. Verkauf

Im Rahmen der Due Diligence und Preisermittlung bei Unternehmenstransaktionen nimmt der Unternehmensplan eine zentrale Rolle ein.

Unternehmensgründung

Die Gründung einer neuen Tochtergesellschaft oder eine Existenzgründung bedarf eines Unternehmensplans, um die Erfolgspotenziale, Risiken und notwendigen Maßnahmen zu erarbeiten und ggf. Finanzmittel zu beschaffen.

Umfang und Gestaltung Der Umfang sollte je nach Komplexitätsgrad, Größe des Unternehmens und Adres-sat des Unternehmensplans zwischen 15 und 40 Seiten ohne Anlagen betragen. Umfangreichere Unternehmenspläne werden selten sorgfältig gelesen und es be-steht die Gefahr, sich in Details zu verlieren. Generell gilt, dass Unternehmensplä-ne für Investoren mehr Informationen enthalten sollten als Unternehmenspläne für Banken, da sich diese intensiver mit dem Unternehmen beschäftigen. Ein Inhaltsverzeichnis mit Seitenangaben ist Bestandteil des Unternehmensplans. Dies ermöglicht dem Verfasser und den Lesern das schnelle Auffinden einzelner Kapitel. Ein Deckblatt mit Firmenlogo, Firmenname und Slogan sowie ein Back Cover mit rechtlichen Hinweisen umschließen den Unternehmensplan.

Sinn, Anlässe, Umfang und Gestaltung

3

Für weitere Informationen stehen wir Ihnen gerne

zur Verfügung:

Firmenname

Ansprechpartner

Funktion

Adresse

Tel.: Fax:

Mail: Web:

Rechtliche Hinweise:

Dieser Unternehmensplan ist vertraulich und

beinhaltet Geschäftsgeheimnisse der Firmenname.

Weder der Unternehmensplan noch darin enthalte-

ne Informationen dürfen ohne schriftliche Zustim-

mung der Firmenname vervielfältigt oder weiter-

gegeben werden.

Unternehmensplan

2012–2014

Firmenname

Logo

Slogan

Deckblatt (Front Cover) Rückseite (Back Cover)

Bei der Gestaltung des Unternehmensplans sollte man folgende Hinweise be-achten:

Übersichtliche Gestaltung

Eine übersichtliche Gestaltung des Unternehmensplans wird durch ein lesefreund-liches Layout und durch aussagefähige Grafiken unterstützt. Die Lesefreundlich-keit wird beeinflusst durch die Schriftgröße, die Zeilenabstände und durch die Bildung von Absätzen mit entsprechenden Überschriften.

Verständliche Formulierungen

Sachliche Formulierungen und die Benutzung kurzer Sätze fördern die Verständ-lichkeit. Fachbegriffe sollten erläutert werden. Insbesondere technologieorientierte Unternehmen sollten auf Formulierungen achten, die dem technischen Laien ver-ständlich sind. Bildhafte Darstellungen von technischen Zusammenhängen und/oder Abläufen können das Verständnis erheblich erleichtern.

Teil A: Grundlegende Informationen

4

Einheitliche Ausgestaltung

Falls mehrere Personen an der Erstellung des Unternehmensplans beteiligt sind, sollte eine Person die finale Bearbeitung übernehmen, um eine einheitliche opti-sche, sprachliche und stilistische Gestaltung zu gewährleisten. Gegebenenfalls ist eine Orientierung an den Corporate-Identity-Richtlinien des Unternehmens sinn-voll.

Ordentliche Aufmachung

Der Unternehmensplan ist in einem Ordner mit Register gut aufgehoben. Bewährt hat sich die Vorgehensweise, den Textteil und jede Anlage durch ein Registerblatt zu trennen. Dies erleichtert die Orientierung und ermöglicht das rasche Auffinden gezielt gesuchter Informationen. Der Leser kann einzelne Seiten oder Teile heraus-nehmen und nebeneinanderlegen oder kopieren. Beispielsweise können die im Textteil enthaltenen Erläuterungen zum Zahlenteil (Textteil) neben die Anlagen zur Finanzplanung gelegt werden. Der oder die Verfasser selbst können einzelne Seiten bis zur endgültigen Abgabe leicht austauschen.

Stimmiger und realistischer Inhalt

Ein Unternehmensplan ist stimmig, wenn die Aussagen im Textteil und die Fi-nanzplanung stringent ineinander überführt werden können und die finanziellen Teilpläne in sich konsistent sind. Die geplanten qualitativen und quantitativen Ziele müssen zu den geplanten Terminen realisierbar sein. Unrealistische Planun-gen untergraben die Glaubwürdigkeit des Managements.

Zeithorizont, Übersicht und Vorgehensweise

5

2 Zeithorizont, Übersicht und Vorgehensweise

Der Zeithorizont, für den ein Unternehmensplan erstellt werden sollte, ist bran-chenabhängig. In der Regel werden 3 bis 5 Jahre im Voraus geplant, wobei das erste Jahr der Planung monatsweise erfolgt. Bei saisonal oder betriebsbedingt stark schwankenden Unternehmenszahlen empfiehlt es sich, zumindest im zweiten Ge-schäftsjahr eine quartalsweise Planung vorzunehmen. Bei Unternehmen mit langen Entwicklungszyklen (z. B. Flugzeuge) ist ein Planungshorizont von mindestens 10 Jahren sinnvoll. Zur Vereinfachung der Planung und der Analyse ist im Finanzteil die Erfassung der Gewinn- und Verlustrechnung sowie der Bilanz der letzten zwei Jahre zu empfehlen.

Übersicht über die Bausteine eines Unternehmensplans Unternehmenspläne sind so verschieden wie die Unternehmen selbst, für die sie erstellt werden. In der Praxis haben sich die folgenden 10 Bausteine bewährt, die bei Bedarf unternehmensindividuell angepasst werden können.

Textteil

• Das Unternehmen • Liefer-und Leistungsprofil,

Technologie • Wertschöpfungskette,

Geschäftsablauf • Branche, Absatzmarkt, Kunden-

und Zielgruppen • Wettbewerb, Positionierung • Marketing und Vertrieb • Unternehmensorganisation • Risikomanagement • Strategieumsetzung und Strategie-

controlling, Finanzplanung: Erläu-terungen

Finanzteil

• Finanzplanung

– Umsatz- und Einzelkosten-planung

– Gemein- und Personalkosten-pläne

– Investitionsplanung – Deckungsbeitragsrechnung – Gewinn- und Verlustrechnung – Liquiditätsplan – Bilanz – Kapitalflussrechnung – Break-Even-Analyse

– Working Capital • Ergänzende Informationen

Zusammenfassung

Teil A: Grundlegende Informationen

6

Vorgehensweise bei der Erstellung eines Geschäftsplans Die Erstellung eines Unternehmensplans ist eine komplexe Angelegenheit. Zu-meist werden mehrere spezialisierte Personen beteiligt bzw. herangezogen. Der Unternehmer bzw. die Geschäftsleitung gibt die strategischen Eckdaten vor. Mitar-beiter aus den Fachabteilungen liefern Beiträge für die unterschiedlichen Themen-bereiche. Eine pragmatische Vorgehensweise ist daher, das Inhaltsverzeichnis als Aktivitäten-Checkliste zu benutzen und um Termine und Zuständigkeiten zu er-gänzen (Projektplan). Gegebenenfalls sind Zeiten für Diskussionen im Manage-ment, das Erlernen einer Software, die Einschaltung eines externen Beraters oder die Bereitstellung historischen Zahlenmaterials zu berücksichtigen. Da die Erstel-lung des Unternehmensplans ein iterativer Prozess ist, sind einige Überarbeitungs-runden einzuplanen. Bei der Zeitplanung ist zu berücksichtigen, dass die Endfas-sung auf die Stimmigkeit der Einzelteile, auf Vollständigkeit und Konsistenz des Zahlenwerkes, auf klare und sachliche Formulierungen, auf ansprechende und strukturierte Gestaltung sowie auf Rechtschreibfehler zu überprüfen ist. Einer der häufigsten Fehler bei der Erstellung von Unternehmensplänen ist unstimmiges Zahlenwerk. Eine integrierte Unternehmensplanungssoftware beschleunigt die Erstellung des Unternehmensplans, unterstützt ein strukturiertes Vorgehen und hilft bei der Vermeidung von rechnerischen Unstimmigkeiten zwischen den Teil-plänen.

7

Teil B: Fallstudie PRIMA® GmbH-

Unternehmensplan

Story der PRIMA® GmbH Der junge Zimmerer- und Dachdeckermeister Michael Prima führt seit kurzem in vierter Generation einen alteingesessenen bayerischen Handwerksbetrieb, den er zu einem modernen, vollautomatisierten Markenunternehmen weiterentwickelt. In seinen Lehr- und Wanderjahren zum Thema Holzbau ist Michael Prima weit in der Welt herumgekommen: Seine Reisen führten ihn über Italien nach Amerika, zu den kanadischen Holzfällern und nach Skandinavien. In Italien entwarf das Genie Leo-nardo Da Vinci bereits um 1500 ein Holzhaus, das aus vorher gefertigten Bauteilen zusammengefügt war. Um 1900, als der Goldrausch einsetzte, kam in den USA die erste Serienproduktion von Holzbauteilen für Häuser in Gang. In Skandinavien besuchte Michael Prima Schweden, das bekannt ist für seine Blockhäuser. Seine letzte Station war der Besuch des Holzhauses von Albert Einstein in der Haber-landstraße 5 in Caputh, nahe Berlin. Einstein ließ das Holzhaus trotz Protesten seiner Frau, die lieber ein Haus aus Stein wollte, errichten. Als Ergebnis seiner Studien entwickelte Michael Prima danach handliche, doppelwandige Bauelemente aus Massivholz. Diese innovative Entwicklung meldete er zum Patent an und re-gistrierte seinen Familiennamen als Marke. Mit den Bauteilen werden Wände, Decken und Dächer errichtet. Aufgrund der Modularität der Bauteile können die Bauherren ihr individuelles Traumhaus verwirklichen und einen hohen Eigenleis-tungsanteil erbringen. Durch die Verwendung von ausschließlich natürlichen Roh-stoffen herrscht in den PRIMA®-Häusern ein angenehmes Wohlfühlklima. Da die Produkte den Anforderungen an nachhaltiges Bauen entsprechen, sind sie wirt-schaftlich, umweltfreundlich und sozial verantwortlich. Zur Steigerung der Produk-tivität und der Ausbringungsmenge stellte Michael Prima die handwerkliche Ferti-gung auf eine automatisierte Fließfertigung um. Nun ist sein Unternehmen auf Wachstumskurs und er benötigt einen professionellen Unternehmensplan, um das Wachstum und die erfolgreiche Vermarktung finanzieren zu können. Michael Pri-ma zeichnet sich durch hohe fachliche und persönliche Kompetenz, die Bereit-schaft, ständig dazuzulernen – gerade im betriebswirtschaftlichen Bereich – und durch den absoluten Willen zum Erfolg aus. Anmerkung: Personen, Namen und sonstige Daten der Fallstudie sind anonymi-

siert.

Teil B: Fallstudie PRIMA® GmbH-Unternehmensplan

8

1 Executive Summary (Zusammenfassung) – Fallbeispiel PRIMA® GmbH

Die Anforderungen an Wohnbauten haben sich in den letzten Jahren stark verän-dert. Die Bauherren fordern niedrigere Betriebskosten aufgrund ständig steigender Energiepreise und ein gesünderes Raumklima aufgrund zunehmender Allergien und Erkrankungen der Atemwege bei Kindern und Erwachsenen. Das PRIMA®-Holzbausystem ist die Antwort auf diese Marktentwicklung. PRIMA® vereint die Vorzüge des Bauens aus Holz mit den Vorteilen des Bauens aus Stein und aus Fertigbetonteilen.

Unternehmen, Geschäftstätigkeit, Geschäftsführung und Gesellschafter der PRIMA® GmbH Die PRIMA® GmbH hat ihren Sitz in Mittenwald bei Garmisch-Partenkirchen. PRIMA® entwickelt, produziert und vertreibt klickbare, doppelwandige Baumodu-le aus Holz für Ein- und Mehrfamilienhäuser sowie für Kleinbauten. Darüber hin-aus handelt PRIMA® mit Baustoffen und bietet baunahe Dienstleistungen an. Al-leiniger geschäftsführender Gesellschafter ist der Zimmerer- und Dachdeckermeis-ter Michael Prima.

Philosophie (Leitbild), Vision, Strategie PRIMA® steht für ein gesundes Wohlfühlklima in den eigenen vier Wänden und ist dem ethischen Grundsatz der Nachhaltigkeit verpflichtet: beim Bauen und bei der Führung des Unternehmens. Im Planungszeitraum will PRIMA® den Umsatz des Ist-Jahres 2011 (EUR 6,6 Mio.) nahezu verdoppeln und ein Ergebnis vor Steuern in Höhe von ca. 10 % des Umsatzes erreichen. Das PRIMA®-Holzbausystem wird als patentiertes Markenprodukt etabliert. Die Herstellung der Bauelemente erfolgt im Rahmen einer industriell organisierten, automatisierten Fließfertigung. Für die Vermarktung wurde eine professionelle Marketing-Strategie entwickelt. Diese beinhaltet auch eine Kooperationsstrategie mit Architekten und lokalen Hand-werksunternehmen, die nach dem PRIMA-Standard zertifiziert werden.

Liefer- und Leistungsprofil, Technologie Das Liefer- und Leistungsprofil umfasst die selbst gefertigten Bauelemente (Pro-duktion), die zugekauften schüttbaren Güter für Schall- und Wärmedämmung, die Kleinteile (Handelswaren) sowie die PRIMA®-Baubegleitung (Dienstleistung). Zum

Executive Summary (Zusammenfassung) – Fallbeispiel PRIMA® GmbH

9

Schutz der neuen technischen Erfindung wurde das internationale Patent „Doppel-wandiges Holzbauelement mit Klickverbindung aus Massivholz“ angemeldet.

Branche, Absatzmarkt, Kunden- und Zielgruppen Geografisch konzentriert sich das Unternehmen auf den deutschen Markt. Obwohl die Baubranche in Deutschland in 2011 stagniert, zeichnet sich für Häuser aus Holzfertigteilen für die kommenden Jahre ein Wachstum ab. Die Kundengruppen sind private Bauherren von Ein- und Mehrfamilienhäusern sowie Baumärkte, die die Bauelemente zum Eigenbau von Kleingebäuden vermarkten. Die Segmentie-rung der Zielgruppen für Wohngebäude erfolgt nach dem Zielgruppenmodell für nachhaltiges Bauen und Wohnen. Das Modell wurde vom Institut für sozial-ökologische Forschung (ISOE) im Rahmen des Projekts ecobiente entwickelt.

Wettbewerb, Positionierung Als Wettbewerber begreift PRIMA® alle Marktteilnehmer, die das Kundenbedürf-nis „Bauteile für den Bau des eigenen Ein- oder Mehrfamilienhauses erwerben“ befriedigen können. Dies sind die Anbieter von Steinen für den traditionellen Mau-erbau, die Anbieter von Holzfertighäusern und die Anbieter von Betonfertigteilen. Um sich einen Wettbewerbsvorteil zu verschaffen, hat sich PRIMA® klar positio-niert. Bauten von PRIMA® zeichnen sich durch die niedrigsten Betriebskosten und die höchsten Werte bei Wohlfühlklima und Gesundheit aus.

Alleinstellungsmerkmal, Marketing und Vertrieb Der Slogan „Wohlfühlen wie im Sommerwald!“ steht für das Alleinstellungs-merkmal „gesündestes Wohlfühlklima“. Erklärtes Marketingziel ist, die Marke mit dem höchsten Sympathiewert in seiner Klasse „Bauelemente für Holzfertighäuser“ zu etablieren. Der Verkauf an die Bauherren erfolgt über fest angestellte Mitarbei-ter, die vom Firmenstandort und von den deutschlandweit verteilten Musterhäusern aus arbeiten. Häufig sind Architekten und lokale Handwerksbetriebe zwischenge-schaltet und müssen daher intensiv betreut werden.

Management und Unternehmensorganisation Das Unternehmen wird vom geschäftsführenden Gesellschafter Michael Prima geführt. Sein Stellvertreter ist der Marketing- & Vertriebsleiter Peter Meier, der mit Prokura ausgestattet ist. Die Bereiche Produktion & Logistik, Finanzen & Verwaltung sowie Forschung & Entwicklung werden von den verantwortlichen Bereichsleitern geleitet. Diese Positionen sind mit Handlungsvollmacht ausgestat-tet. Die Führung der Mitarbeiter erfolgt über individuelle Zielvereinbarungen.

Teil B: Fallstudie PRIMA® GmbH-Unternehmensplan

10

Wichtige Finanzdaten, Entwicklung der Mitarbeiteranzahl

Chancen und Risiken Die anziehende Nachfrage nach Wohnbauten aus Holz in Deutschland, das stei-gende Gesundheitsbewusstsein der Bauherren und die Möglichkeit, einen hohen Eigenleistungsanteil zu erbringen, eröffnen gute Marktchancen für das Unterneh-men. Extern begründete Risiken liegen insbesondere in der allgemeinen Kaufzu-rückhaltung der Bevölkerung aufgrund der angespannten wirtschaftlichen Lage und in möglichen Preissteigerungen bei Massivholz. Ein internes Risiko stellt die erfolgreiche Bewältigung des geplanten Unternehmenswachstums dar.

Status und weitere Entwicklungsschritte Die Marke PRIMA® und das Patent sind eingetragen. Die bereits errichteten Wohngebäude aus dem PRIMA®-Holzbausystem zogen zahlreiche Anfragen po-tenzieller Neukunden nach sich. Durch die Inbetriebnahme verschiedener Automa-ten und durch den Aufbau der Fließfertigung konnten signifikante Produktivitäts-steigerungen und eine drastische Erhöhung der Ausbringungsmenge erzielt wer-den. Durch verstärkte Marketinganstrengungen sollen die, nun möglich geworde-nen, höheren Produktionsmengen vermarktet werden.

Ziel des Unternehmensplans Zur Finanzierung des Wachstums und des saisonal bedingten Kreditbedarfs ist im Plan-Monat Februar 2012 eine Kreditlinie in Höhe von EUR 1,0 Mio. in der Spitze notwendig. Darüber hinaus sollen im Planjahr 2012 Darlehen für den Bau zweier weiterer PRIMA®-Musterhäuser zu je EUR 0,2 Mio. aufgenommen werden. Als Sicherhei-ten können die Forderungen, die Vorräte und das Anlagevermögen dienen. Die Darlehen werden innerhalb von 5 Jahren nach Aufnahme aus dem positiven opera-tiven Cashflow zurückgezahlt.

Jahr Ist 2011 Plan 2012 Plan 2013 Plan 2014

Umsatz in TEUR 6.584 8.889 10.667 12.802 Bruttoergebnis in TEUR 3.025 4.217 5.060 6.073 Betriebsergebnis in TEUR 555 915 1.009 1.274 Jahresüberschuss in TEUR 248 566 632 808 Bilanzsumme in TEUR 1.429 2.211 2.935 3.804 Eigenkapital in TEUR 918 1.485 2.053 2.781 Mitarbeiteranzahl 30 38 53 61

Das Unternehmen – Fallstudie PRIMA® GmbH

11

2 Das Unternehmen – Fallstudie PRIMA® GmbH

2.1 Allgemeine Informationen über das

Unternehmen

Geschäftstätigkeit Die PRIMA® GmbH entwickelt, produziert und vertreibt klickbare, doppelwandige Bauelemente aus Massivholz. Diese eignen sich für den Bau von Wänden, Decken und Dächern für Ein- und Mehrfamilienhäuser sowie für Kleinbauten (z. B. Gara-gen, Gartenhäuschen). Darüber hinaus handelt PRIMA® mit den für die Gebäude-errichtung notwendigen Handelswaren und bietet baunahe Dienstleistungen an.

Firmenname/Rechtsform/Gründungdatum/ Gesellschafter/Standort Die Gesellschaft wurde im Jahr 1900 durch Franz-Josef Prima gegründet und hat seitdem ihren Sitz in Mittenwald bei Garmisch-Partenkirchen. Alleiniger ge-schäftsführender Gesellschafter ist seit zwei Jahren in vierter Generation der Zim-merer- und Dachdeckermeister Michael Prima, der die Gesellschaft in PRIMA® GmbH umbenannte, nachdem er die Marke PRIMA® und das innovative Patent registriert hatte. Der Standort Mittenwald in Oberbayern ist als Urlaubsregion und Naturgebiet bei den aktuellen und potenziellen Kunden positiv besetzt. Interessen-ten besuchen gerne das dortige PRIMA®-Musterhaus und verbinden damit ein Wochenende in den bayerischen Bergen und/oder einen Besuch der Stadt Mün-chen. Durch die Nähe zur Autobahn München/Garmisch-Partenkirchen ist eine akzeptable Verkehrsanbindung gegeben.

Bisherige Entwicklung und Entwicklungsmöglichkeiten In der ersten Hälfte des vergangenen Jahrhunderts war die Gesellschaft als Dach-deckerbetrieb und Zimmerei tätig. In der zweiten Hälfte wurde zusätzlich mit der Errichtung von Holzfertighäusern im Unterauftrag der Hersteller begonnen. Mi-chael Prima, der heute das Unternehmen führt, setzte sich zum Ziel, Bauelemente zu entwickeln, die die Vorteile des Bauens aus Holz mit den Vorzügen des Bauens aus Stein und aus Fertigbetonteilen verbinden. Dazu entwickelte er das Patent und registrierte die Marke PRIMA®. Die zahlreichen Anfragen von Interessenten zei-

Teil B: Fallstudie PRIMA® GmbH-Unternehmensplan

12

gen das enorme Marktpotenzial dieser innovativen Entwicklung. Durch den Auf-bau einer Fließfertigung unter Einsatz von Automaten konnte die Rentabilität ver-bessert und die Ausbringungsmenge erhöht werden. Über den Planungszeitraum hinaus ist an eine Expansion durch Bedienung zusätzlicher Marktsegmente wie gewerbliche und öffentliche Bauten gedacht.

2.2 PRIMA®-Leitbild: Wofür steht PRIMA

®?

Business Mission PRIMA® steht für ein gesundes Wohlfühlklima im eigenen Traumhaus. PRIMA® verwendet ausschließlich baubiologisch wertvolle Materialien. Nach dem Motto „My home is my castle“ wird PRIMA® individuellen, ästhetischen Ansprüchen beim Bau des zukünftigen Heims gerecht. Den ethischen Grundsätzen der Nach-haltigkeit ist PRIMA® beim Bauen, bei der Führung des Unternehmens und bei der Zusammenarbeit der Mitarbeiter untereinander und mit den Geschäftspartnern voll und ganz verpflichtet. PRIMA® ist wirtschaftlich, umweltfreundlich und sozial verantwortlich.

Werte und Unternehmensgrundsätze für die interne Zusammenarbeit Neben den Grundsätzen der Nachhaltigkeit lassen sich die PRIMA®-Mitarbeiter in ihrem alltäglichen Tun von folgenden Grundsätzen leiten:

Ziele setzen und umsetzen:

„Es gibt nichts Gutes, außer: man tut es.“ (Erich Kästner)

Ständig dazu lernen und kontinuierlich verbessern:

„Lerne von den Fehlern anderer, Du kannst nicht lange genug leben, um alle selbst zu machen.“ (Eleanor Roosevelt)

Das Unternehmen – Fallstudie PRIMA® GmbH

13

2.3 PRIMA®-Vision und Strategisches Zielbild:

Wohin will die PRIMA® GmbH?

Vision

Als unabhängiges Familienunternehmen verwirklicht das PRIMA®-Team in part-nerschaftlicher Zusammenarbeit mit Hausbauern, Handwerksunternehmen und Architekten individuelle Wohnträume.

Strategisches Zielbild

Branche, Markt, Positionierung Die PRIMA® GmbH ist ein anerkanntes, patentiertes Markenprodukt in Deutsch-land für den Bau von Eigenheimen bei Bauherren, Architekten und Handwerkern. Auf Internationalisierung wird, abgesehen von gelegentlichen Bauten in Österreich und der Schweiz verzichtet. PRIMA® positioniert sich als der Partner für nachhal-tige, individuelle Traumhäuser mit Wohlfühlklima. Geschäftsfelder Neben der Herstellung von Bauelementen für den Wohnungsbau werden Bauele-mente für Kleingebäude produziert. Die Geschäftsfelder Wirtschaftsbauten und öffentliche Bauten werden nach Ende des Planungshorizonts bearbeitet. Kunden- und Zielgruppen Kundengruppen sind Hausbauer und Baumärkte. Die Kundengruppe der Hausbau-er wird differenziert nach Zielgruppen, die den Sinus-Milieus für nachhaltiges Bauen und Wohnen entsprechen. Parallel erfolgen mit Architekten und Hand-werksunternehmen intensive Kooperationen. Produkte und Dienstleistungen Neben der Lieferung von Bauelementen, der für den Bau notwendigen Handelswa-re und den individuellen Montageanleitungen bietet PRIMA® die Vermittlung von Architekten und Handwerksunternehmen an. Wertschöpfungskette und Geschäftsprozesse PRIMA® benötigt innovative Geschäftsprozesse, die unter Einsatz modernster Technologien vollständig integriert sein sollen. Architekten und Handwerksunter-

Teil B: Fallstudie PRIMA® GmbH-Unternehmensplan

14

nehmen erhalten nach entsprechendem Training die Auszeichnung „Zertifizierter PRIMA-Partner“. Mitarbeiter und Organisation Die Mitarbeiter zeichnen sich durch Orientierung an den Bedürfnissen der externen Kunden, der Kooperationspartner und der internen Kunden sowie durch unterneh-merisches Denken, Entscheiden und Handeln aus. Die Organisation wird flexibel angepasst, damit die Mitarbeiter so handeln können, dass die externen und internen Kunden sowie die Kooperationspartner zufrieden sind. Finanzen Um unabhängig von externen Geldgebern zu bleiben, sollen zwei Drittel des not-wendigen Finanzkapitals aus eigenen Mitteln stammen. Im Plan-Jahr 2014 soll der Umsatz EUR 12,8 Mio. bei einem vorläufigen Ergebnis vor Steuern von EUR 1,2 Mio. Das sind 9,7 % vom Umsatz.

2.4 PRIMA®-Strategie mit SWOT-Analyse: Wie

erreicht die PRIMA® GmbH ihre Vision? Die Durchführung der Chancen-Risiken-Analyse sowie der Stärken-Schwächen-Analyse ergab die in der nachfolgenden SWOT-Matrix dargestellten, strategisch relevanten Marktchancen und –risiken sowie unternehmensinterne Stärken und Schwächen.

Das Unternehmen – Fallstudie PRIMA® GmbH

15

SWOT-Matrix der PRIMA® GmbH

Stärken des Unternehmens (Strenghts) Schwächen des Unternehmens (Weaknesses)

S1)

S2)

S3)

S4)

S5)

S6)

S7)

S8)

gesundes Produkt

energieeffizientes Produkt

individuelle Baugestaltung

hoher Eigenbauanteil möglich

Patent Produkttechnologie, eingetragene Marke

hohe Produktionskapazität

Holz aus nachhaltiger deutscher Forstwirtschaft

energieeffizienter Transport und wieder-verwendbare Baumaterialien

W1)

W2)

W3)

W4)

W5)

W6)

relativer Marktanteil zum größten Wettbewerber niedrig

Verteilung von Produkten im Lebenszyklus-Portfolio

Managementerfahrung in Wachstums-situation

Unternehmenskultur der Kunden-orientierung und des unternehmerischen Denkens, Entscheidens und Handelns

Markenbekanntheit

Finanzierung

Marktchancen (Opportunities) Marktrisiken (Threats)

O1)

O2)

O3)

O4)

O5)

Megatrend Individualisierung � durch kleinteilige Bauelemente individuelle Traumhäuser möglich

steigendes Kostenbewusstsein im Niedrigpreissegment und Do-It-Yourself-Kultur � Bauherren nutzen Möglichkeit, hohen Eigenbauanteil zu erbringen

steigendes Gesundheitsbewusstsein � gesunde Bauweise wird mehr nach-gefragt

steigendes Nachhaltigkeitsbewusstsein � Bauelemente aus nachhaltiger Forst-wirtschaft beliebter

steigende Energiepreise � energie-effiziente Bauweise wichtiger

T1)

T2)

T3)

T4)

T5)

Eintritt neuer Wettbewerber: Häuser aus Sperrholz und Pappmaschee (Ultra-Niedrigpreis-Segment)

Finanzkrise: Finanzierer vorsichtiger mit Kreditvergabe

ruinöser Preiswettbewerb durch große Bauunternehmen

Überalterung der deutschen Bevölke-rung � Ältere bauen seltener

steigende Holzpreise machen Bauen teurer

Teil B: Fallstudie PRIMA® GmbH-Unternehmensplan

16

Normstrategien abgeleitet aus der SWOT-Matrix

Stärken-Chancen-Strategie (SO-Strategien) Stärken-Risiken-Strategie (ST-Strategien)

SO1)

SO2)

SO3)

SO4)

Differenzierungsstrategie über Pro-

duktvorteile im Vergleich zum Wett-bewerb (s. Diagramm Positionierung)

Differenzierte Preisstrategie nach Zielgrupppen gemäß SINUS-Milieus

Vermarktung als patentiertes Mar-

kenprodukt

(Strategie der Markierung)

Nutzung der hohen Produktionskapazi-tät für die zusätzliche Herstellung von Bauelementen für Kleinbauten

ST1)

ST2)

Verzicht auf Teilnahme am ruinösen Preiswettbewerb und auf Verkäufe im Ultra-Niedrigpreis-Segment, stattdessen nicht-verhandelbare Preise und Reali-sierung der Preisprämie aufgrund der Produktvorteile (s. SO2 und SO3)

ggf. Weitergabe gestiegener Holzpreise an Kunden bzw. Auffangen durch günstigere Einkaufspreise wg. erhöhter Abnahmemengen in den nächsten Jahren (Wachstumsstrategie der Markt-

durchdringung mit Realisierung von Skaleneffekten)

Schwächen-Chancen-Strategie

(WO-Strategien) Schwächen-Risiken-Strategie

(WT-Strategien)

WO1)

WO2)

die mangelnde Managementerfahrung des geschäftsführenden Gesellschafters in Wachstumssituationen wird durch Einstellung berufserfahrener Führungs-kräfte ausgeglichen

auf die schwache Wettbewerbsposition aufgrund des geringen Marktanteils und der relativen Unbekanntheit der Marke wird mit der Vertriebsstrategie „Ko-operation mit Architekten und Hand-werksunternehmen“ sowie mit einem Empfehlungsmarketing reagiert

WT1)

WT2)

WT3)

um das ungelöste Finanzierungsprob-lem zu mindern und um künftige Cashflow-Risiken zu vermei-den, wird nur gegen Vorauskasse gelie-fert und die Höhe der Vorräte vorsich-tig disponiert

bei der Kommunikation wird verstärkt auf harte Nutzen- und Kostenvorteile statt auf Imagewerbung gesetzt

um sich gegenüber finanzstarken Groß-unternehmen abzugrenzen, wird auf partnerschaftliche Zusammenarbeit mit Kunden, Architekten und Hand-werkern gesetzt

2.5 Management und Schlüsselpersonen Geschäftsführer ist der oben bereits näher beschriebene Michael Prima (34 Jahre). Sein Stellvertreter ist seit 2 Jahren der Marketing- & Vertriebsleiter Peter Meier (42 Jahre), der über eine Ausbildung zum Betriebswirt des Handwerks und 15 Jahre Vertriebserfahrung in der Baubranche verfügt. Der Bereich Finanzen & Verwaltung wird von der erfahrenen Bilanzbuchhalterin Helena Engel (50) ge-leitet. Mit dem Start der Serienproduktion Ende letzten Jahres konnte Sven

Das Unternehmen – Fallstudie PRIMA® GmbH

17

Schmitt, ein erfahrener Produktionsleiter einer Serienfertigung, als Leiter Produk-tion & Logistik gewonnen werden. Dr. Bernhard Bauer (39) ist als Leiter For-schung & Entwicklung bereits seit einem Jahr im Unternehmen beschäftigt. Ihm stehen erfahrene Gesellen, die bereits an der Entwicklung des Patents beteiligt waren, zur Seite. Zur Sicherstellung eines hohen Qualitäts- und Produktivitätsni-veaus beschäftigt PRIMA® in der Produktion eine Stammbelegschaft, die während der Hauptsaison bei Bedarf durch saisonale Anlernkräfte ergänzt wird.

2.6 Berater und Kooperationspartner

Berater

Berater Firma Internet

Steuerberater Steuerkanzlei … www.....de

Rechtsanwalt RAe … & Partner www…..com

Unternehmensberatung Genau Consulting Training Coaching www.genau.biz

Werbeagentur Werbeagentur … GmbH www…..com

Webdesign Webdesign … GmbH www…..biz

IKT-Berater Informations- & Telekommunikation … AG

www…..ag

Kooperationspartner Da unsere Kunden Wert auf Ökologie und niedrige Betriebskosten legen, arbeitet PRIMA® mit einem renommierten, deutschlandweit tätigen Solaranlagenhersteller eng zusammen.

Teil B: Fallstudie PRIMA® GmbH-Unternehmensplan

18

3 Liefer- und Leistungsprofil, Technologie – Fallstudie PRIMA® GmbH

3.1 Liefer- und Leistungsprofil

Übersicht über PRIMA®-Produkte und -Dienstleistungen

Produkte/Dienstleistungen Varianten, Kommentar

Bauelemente für Wände Wanddicken in mm: 120, 160, 200; jeweils mit Hohlraum für Füllstoffe

Bauelemente für Decken 3 verschiedene Varianten, je nach Anforderungen an Schalldämmung und Tragfähigkeit

Bauelemente für Dächer 2 Varianten: mit oder ohne Hohlraum für Schüttung

Montageanleitung wird zur Bauausführung mitgeliefert (kundenindividu-ell erstellt, inkl. Ident.-Nrn. für Bauelemente)

Baubegleitung erfahrene, zertifizierte PRIMA®-Handwerker begleiten den Aufbau von Wänden, Decke und Dach

Zertifizierung für Handwerksbetriebe, die mit PRIMA® bauen

Schulungen für Architekten und Mitarbeiter der Architekten, der Handwerksbetriebe und von PRIMA®

3.2 Technologie

Beschreibung Die PRIMA®-Produkttechnologie ist absolute Low-Tech. Der innovative Klick-Verbindungsmechanismus aus unbehandeltem Holz ermöglicht eine einfache Mon-tage der handlichen Bauelemente durch eine Person oder zwei Personen ohne Ein-satz von Hebewerkzeugen, wie sie z. B. bei Betonfertigteilen notwendig sind. Der Transport kann durch Standard-Lastkraftwagen erfolgen.

Liefer- und Leistungsprofil, Technologie – Fallstudie PRIMA® GmbH

19

Stand der technischen Reife der Produkte und Dienstleistungen Die Bauelemente für Wände, Decken und Dächer sind bis zur Serienreife entwi-ckelt. Mit dem Bau der fast 50 Wohnhäuser aus PRIMA®-Bauelementen ist der Nachweis für die Vermarktungsreife längst erbracht. Die Anfang 2011 in Betrieb genommene automatisierte Fließfertigung funktioniert inzwischen fast reibungslos. Die zur Bauausführung mitgelieferten Montageanleitungen haben sich in der Pra-xis bewährt. Die Seminarprogramme für die Zertifizierungen und Schulungen müssen noch entwickelt werden.

Rechtliche Voraussetzungen Die Marke und das Patent sind beim Deutschen Patent- und Markenamt und bei der World Intellectual Property Organization eingetragen. Aufgrund der normge-rechten Entwicklung der Bauelemente (DIN-Normen und europäische Normen), die von einem darauf spezialisierten Ingenieurbüro bestätigt ist, ist eine baurechtli-che Zulassung nicht notwendig.

Entwicklungskosten und technologische Risiken Für die Entwicklung der Technologie, für die Patent- und Markenrechte, für die Erbringung der Nachweise zur Einhaltung der Normen und für Produkttests wur-den bisher EUR 350.000 aufgewendet. Die Entwicklung der Schulungen erfolgt durch eigene Mitarbeiter. Voraussichtlich fallen dafür Kosten in Höhe von EUR 25.000 an.

Anmerkung: In einem wirklichen Unternehmensplan können technische Skizzen

und Bilder der Produkte die Vorstellung des Liefer- und Leistungsprofils ab-

runden.

Teil B: Fallstudie PRIMA® GmbH-Unternehmensplan

20

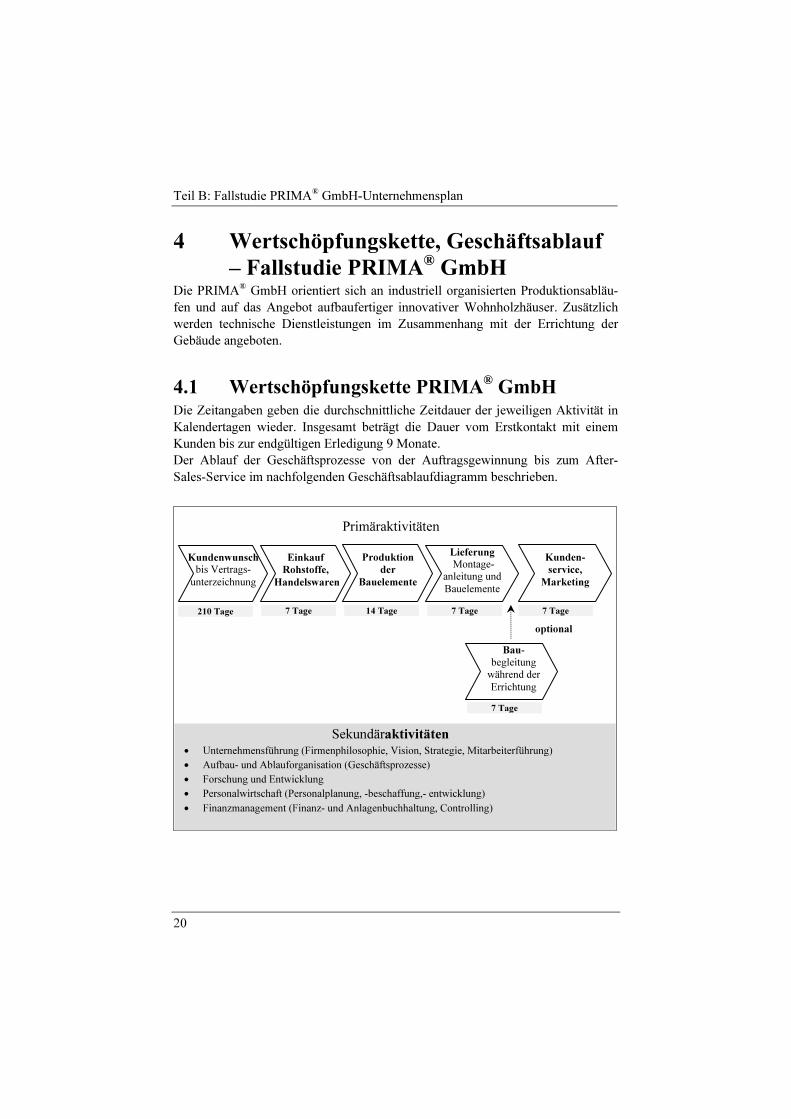

4 Wertschöpfungskette, Geschäftsablauf – Fallstudie PRIMA® GmbH

Die PRIMA® GmbH orientiert sich an industriell organisierten Produktionsabläu-fen und auf das Angebot aufbaufertiger innovativer Wohnholzhäuser. Zusätzlich werden technische Dienstleistungen im Zusammenhang mit der Errichtung der Gebäude angeboten.

4.1 Wertschöpfungskette PRIMA® GmbH

Die Zeitangaben geben die durchschnittliche Zeitdauer der jeweiligen Aktivität in Kalendertagen wieder. Insgesamt beträgt die Dauer vom Erstkontakt mit einem Kunden bis zur endgültigen Erledigung 9 Monate. Der Ablauf der Geschäftsprozesse von der Auftragsgewinnung bis zum After-Sales-Service im nachfolgenden Geschäftsablaufdiagramm beschrieben.

Bau-

begleitung

während der

Errichtung

optional

Primäraktivitäten

Sekundäraktivitäten

• Unternehmensführung (Firmenphilosophie, Vision, Strategie, Mitarbeiterführung)

• Aufbau- und Ablauforganisation (Geschäftsprozesse)

• Forschung und Entwicklung

• Personalwirtschaft (Personalplanung, -beschaffung,- entwicklung)

• Finanzmanagement (Finanz- und Anlagenbuchhaltung, Controlling)

Kunden-

service,

Marketing

7 Tage

7 Tage

Einkauf

Rohstoffe,

Handelswaren

Kundenwunsch bis Vertrags-

unterzeichnung

Produktion

der

Bauelemente

210 Tage 7 Tage 14 Tage 7 Tage

Lieferung Montage-

anleitung und

Bauelemente

Wertschöpfungskette, Geschäftsablauf – Fallstudie PRIMA® GmbH

21

4.2 Geschäftsablauf von PRIMA® GmbH

Auftragsgewinnung Potenzielle Kunden werden durch die errichteten Mus-terbauten und durch die Marketingmaßnahmen auf PRIMA® aufmerksam. Neben der Gewinnung von neuen Kunden spielen die Empfehlungen der Architekten, der Handwerksunternehmen vor Ort und der bisherigen Bauherren eine entscheidende Rolle. Vertriebsmitarbei-ter betreuen die direkt anfragenden zukünftigen Bauher-ren, die Architekten, die lokalen Handwerksunterneh-men sowie die Baumärkte.

Auftragsbearbeitung Bei konkretem Interesse bzgl. eines Bauvorhabens erhal-ten die potenziellen Kunden bzw. deren Beauftragte die Informationsbroschüren und ein konkretes Angebot, das neben den Kosten und Terminen für die Warenlieferun-gen auch die optionalen Zusatzleistungen enthält.

Beschaffung Nach Auftragserteilung werden die für das Bauvorhaben notwendigen Handelswaren und das Holz für die eigene Produktion disponiert.

Produktion Die Produktion von Standardbauelementen erfolgt auf Lager, für kundenspezifische Bauelemente (z. B. Erker) erfolgt die Produktion auftragsbezogen. Die Erstellung der komplexen Montageanleitung erfolgt mithilfe des selbst entwickelten Softwareprogramms.

Auslieferung Die produzierten Bauelemente und -module sowie zu-sätzlich erforderliche Handelswaren werden auf die Baustelle für Eigenheime geliefert. Die Lieferung der Handelswaren erfolgt – bis auf die Kleinteile wie z. B. Schrauben – direkt vom Lieferanten. Die Entgegennah-me und die technische Abnahme der Lieferung erfolgen durch den Bauherren bzw. durch eine beauftragte Person wie z. B. Architekten oder Handwerksunternehmen. Die Lieferungen von Kleinbauten an die Baumärkte erfolgen als Komplettsätze inkl. der Handelswaren.

Teil B: Fallstudie PRIMA® GmbH-Unternehmensplan

22

Zusätzliche Kunden-serviceleistung mit Baubegleitung

Als zusätzliche Serviceleistung für die Kunden bietet PRIMA® eine Baubegleitung an, bei der erfahrene und ggf. zertifizierte Handwerksunternehmen den Bau vor Ort leiten und selbst ausführen. Um Verzögerungen auf der Baustelle durch fehlende oder falsche Handelswaren von vornherein zu vermeiden, führt PRIMA® die Dispo-sition der für einen Hausbau erforderlichen Handelswa-ren selbst aus.

Branche, Absatzmarkt, Kunden und Zielgruppen – Fallstudie PRIMA® GmbH

23

5 Branche, Absatzmarkt, Kunden und Zielgruppen – Fallstudie PRIMA® GmbH

5.1 Branche und Absatzmarkt

Holzbauweise entwickelt sich entgegen den Markttrends

Die energieeffiziente Holzbauweise nimmt der konventionellen Bauweise Markt-anteile (Baugenehmigungen) ab. Bei Ein- und Mehrfamilienhäusern wird innerhalb der nächsten fünf Jahre für die Holzbauweise ein 20-%-Marktanteil prognostiziert. Die sog. Holzbauelemente-Industrie hängt maßgeblich mit der Entwicklung der Bautätigkeit zusammen. Für die Analyse des Absatzmarktes und die Einschätzung des Absatzpotenzials der PRIMA® GmbH eignen sich daher Angaben aus der Bau-branche bzgl. der Wohnungsfertigstellungen in neu errichteten Wohngebäuden.

Wohnungsfertigstellungen (Auszug):

Bezeichnung *Ist-2011 *Plan-

2012

*Plan-

2013

*Plan-

2014

Wohneinheiten: Anzahl 170.000 183.000 211.000 232.100

Fläche: bei 90,2 m² je Wohneinheit

15.334.000 16.506.600 19.032.200 20.935.420

Häuser (à 150 m²) 102.227 110.044 126.881 139.569

Anteil Häuser Holzbauweise geschätzt

17 % 18 % 19 % 20 %

Anzahl Häuser Holzbauweise 17.379 19.808 24.107 27.914

Wachstum Häuser Holzbauweise

14 % 22 % 16 %

* keine Echtdaten

Die Größe einer Wohnung definiert sich über ihre Wohnfläche in Quadratmetern. Nicht unter Wohnfläche fallen Küche, Bad, Flur und Vorratskammern. Unbeheiz-bare Wintergärten, Swimmingpools, Balkone, Loggias, Dachgärten- und Terrassen dürfen nur zur Hälfte angerechnet werden. Eine durchschnittliche Wohnung hatte 2006 in Deutschland eine Fläche von 90,2 m² (Quelle: destatis vom 3. März 2008). Im Geschäftsplan wurde mit Durchschnittskosten und -preisen für ein Gebäude mit 150 m² Wohnfläche gerechnet, da dies die durchschnittliche Baugröße der bisher

Teil B: Fallstudie PRIMA® GmbH-Unternehmensplan

24

mit den Bauelementen errichteten Gebäude war. Die Angaben belegen eine positi-ve Entwicklung des relevanten Absatzmarktes.

5.2 Kunden- und Zielgruppen

Kundengruppen Die PRIMA®-Bauelemente werden verkauft an:

• Private Bauherren

• Baumärkte

Die privaten Bauherren tragen zu 65 %, die Baumärkte zu 35 % zum Umsatz bei.

Zielgruppensegmentierung im privaten Wohnungsbau Das Institut für sozial-ökologische Forschung (ISOE), Frankfurt am Main, hat im Rahmen des Forschungsprojekts ecobiente ein spezifisches Zielgruppenmodell für nachhaltiges Bauen und Wohnen entwickelt. PRIMA® orientiert sich bei der Ver-marktung an diesem Modell und präsentiert Musterhäuser inkl. der Lebens- und Wohnwelten auf der Homepage. Auch die Verkaufsargumentation für bestimmte Zielgruppen ist entsprechend aufgebaut.

Die sieben Zielgruppen „Nachhaltiges Bauen und Wohnen“: Ansprüche beim Hausbau

1. Die Arrivierten: repräsentativer, großzügiger Wohnstil

2. Die Konventionellen: mit Hausbau etwa Eigenes schaffen und besitzen; nach-vollziehbare Kosten-Nutzen-Rechnung

3. Die Authentischen: eigene Ideen im Wohneigentum umsetzen; im Einklang mit der Natur leben

4. Die Selbstbestimmten: große stilistische Vielfalt; einen (großen) Teil des Aus-baus selbst machen

5. Die Ambitionierten: prestigeorientierter Konsumstil auch beim Wohnen

6. Die Trendigen: (noch) geringes Interesse an Wohneigentum

7. Die Hyper: wenn überhaupt Wohneigentum, dann urbane Eigentumswohnung

Branche, Absatzmarkt, Kunden und Zielgruppen – Fallstudie PRIMA® GmbH

25

Verortung der Zielgruppen in den SINUS-Milieus:

Teil B: Fallstudie PRIMA® GmbH-Unternehmensplan

26

Beispiel: Lebenswelt der Selbstbestimmten

Die Zielgruppe der Selbstbestimmten gehört zur Mittel- und Oberschicht. Die Selbstbestimmten verfügen über die unterschiedlichsten Bildungsabschlüsse und sind überwiegend selbstständig. Ihr Lebensstil zeichnet sich durch eine unange-passte Lebensweise aus. Sie vertrauen in die eigene Power, Kreativität und Ener-gie. Sie sind selbstbewusst und machen aus gegebenen Umständen das Beste. Sie entwickeln eine eigene plakative Eco-Ästhetik für z. B. individuelle Holzarbeiten. Wohnen und Leben begreifen sie als ganzheitliches Projekt.

Wettbewerb und Positionierung – Fallstudie PRIMA® GmbH

27

6 Wettbewerb und Positionierung – Fall-studie PRIMA® GmbH

6.1 Wettbewerb Prinzipiell ist jedes Unternehmen, das Bauteile zur Errichtung von Wänden, De-cken und Dächern für Gebäude liefert, ein direkter Wettbewerber. Direkte Wettbewerbergruppen sind Lieferanten

• von Steinen (z. B. Ziegelsteine),

• von Fertigbauteilen aus Beton,

• von Holzbauteilen aus Massivholz oder Spanplatten.

Indirekte Wettbewerber sind die Immobilienhändler, die bereits bestehende Ge-bäude vermarkten. Potenzielle neue Wettbewerber sind Firmen, die Fertigbauteile für Häuser aus Spanplatten anbieten.

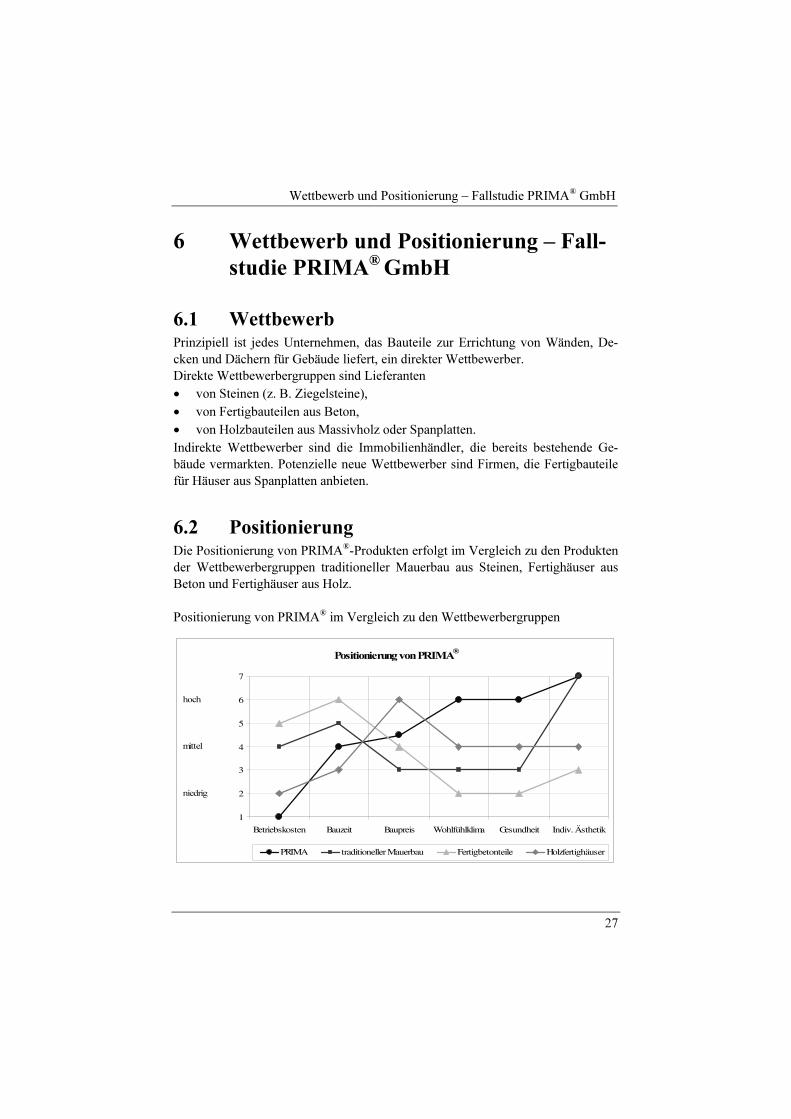

6.2 Positionierung Die Positionierung von PRIMA®-Produkten erfolgt im Vergleich zu den Produkten der Wettbewerbergruppen traditioneller Mauerbau aus Steinen, Fertighäuser aus Beton und Fertighäuser aus Holz. Positionierung von PRIMA® im Vergleich zu den Wettbewerbergruppen

Positionierung von PRIMA®

1

2

3

4

5

6

7

Betriebskosten Bauzeit Baupreis Wohlfühlklima Gesundheit Indiv. Ästhetik

PRIMA traditioneller Mauerbau Fertigbetonteile Holzfertighäuser

hoch

niedrig

mittel

Teil B: Fallstudie PRIMA® GmbH-Unternehmensplan

28

PRIMA® kombiniert die Vorteile der verschiedenen Bauweisen. PRIMA®-Bau-elemente ermöglichen – wie der Mauerbau – eine einfache Montage durch hand-liche Bauelemente und eine individuelle Gebäudegestaltung. Andererseits schafft das PRIMA®-System – wie bei einem Gebäude aus Holz – ein angenehmes, ge-sundes Wohlfühlklima bei niedrigen Betriebskosten. Im Einzelnen haben die Ver-gleichskriterien folgende Bedeutung:

Betriebskosten Hierunter fallen die laufenden Betriebskosten, insbesondere für Heizung und Kli-maanlage. Durch die natürlichen Dämmeigenschaften von Holz bleibt im Sommer die Hitze draußen und im Winter die Wärme drinnen.

Bauzeit Die Bauzeit umfasst die Anzahl der Tage, die zwischen Baubeauftragung und Ein-zug vergehen. Die Zeiten für die Herstellung der Bauteile, für das Trocknen und für die Errichtung des Gebäudes sind also enthalten.

Baupreis Unter Baupreis fallen die Kosten für die Anschaffung der Baumaterialien, die Transportkosten und die Kosten für die Errichtung der Wände, der Decke und des Dachs (inkl. der Arbeitszeiten und Spezialhebewerkzeuge).

Wohlfühlklima (Behaglichkeit) Ein Wohlfühlklima entsteht, wenn an heißen und an kalten Tagen, bei feuchtem und bei trockenem Wetter über die Eigenschaften des Baustoffes ein Ausgleich geschaffen wird. Zum Wohlfühlklima tragen aber auch schwer messbare Eigen-schaften wie die Sinnlichkeit des Baustoffes (z. B. bei Holz der angenehme Geruch und das haptische Erlebnis bei einer Berührung) und das natürliche Aussehen bei.

Gesundheit Gesunde Baumaterialien bilden keine krankmachenden Schimmelpilzkonzentratio-nen und lösen keine Allergien und Erkrankungen der Atemwege aus. PRIMA® benutzt Massivholz sowie natürliche Dämmstoffe und verzichtet auf chemische Holzschutzmittel und Klebesysteme.

Wettbewerb und Positionierung – Fallstudie PRIMA® GmbH

29

Individuelle Ästhetik Dieses Kriterium beschreibt, inwieweit persönliche Kundenwünsche bzgl. Grund-riss und Gebäudestil (z. B. puristisch, klassisch, romantisch, rustikal, repräsentativ, trendig) realisiert werden können.

7 Marketing und Vertrieb – Fallstudie PRIMA® GmbH

7.1 Alleinstellungsmerkmal, Slogan

Alleinstellungsmerkmal Über 83 % der Bauherren planen, die Immobilie bis zum Lebensende selbst zu nutzen. Deshalb sind ein gesundes Wohlfühlklima und die individuelle Gebäude-gestaltung beim Hausbau besonders wichtig. Erfahrungen mit Kunden zeigen, dass der überdurchschnittliche Baupreis aufgrund der dauerhaft niedrigeren Betriebs-kosten – insbesondere vor dem Hintergrund ständig steigender Energiepreise und dem möglichen hohen Eigenleistungsanteil – relativ problemlos akzeptiert wird. Ausschlaggebend für die Kaufentscheidung für PRIMA® ist das Alleinstellungs-merkmal „gesündestes Wohlfühlklima“. Für die jüngere Zielgruppe, die Nach-wuchs plant oder gerade bekommen hat, spielt die Überlegung, die Kinder in einer gesunden Umgebung aufwachsen zu lassen, eine große Rolle. Hintergrund ist die Angst vor Allergien und Atemwegserkrankungen. Die Zielgruppe der über 40-Jährigen stellt vor allem Überlegungen zur Erhaltung der eigenen Gesundheit an. Ihr ist bewusst, dass Gesundheit das wichtigste Gut für eine hohe Lebensqualität im privaten und beruflichen Kontext ist. Folgerichtig wurde die Kernbotschaft „gesündestes Wohlfühlklima“ in der zentralen Werbeaussage umgesetzt.

Slogan PRIMA®

Wohlfühlen wie im Sommerwald!

Teil B: Fallstudie PRIMA® GmbH-Unternehmensplan

30

7.2 Produkt- und Sortimentspolitik Zusätzlich zu den selbst hergestellten Baumodulen und Bauelementen bietet die Prima® GmbH technische Dienstleistungen an, die für eine reibungslose Baudurch-führung (Bestellung von vielfältigen Handelswaren, Baubegleitung, Vermittlung und Schulung von Architekten und Handwerksunternehmen) notwendig sind. Die Bauausführung erfolgt durch selbstständige Handwerksbetriebe. PRIMA® stellt bei Bedarf qualifizierte, zertifizierte Baubegleiter zur Verfügung, um die Bauzeit zu verkürzen. Selbstständige Handwerker können durch Schulungsmaßnahmen das Qualitätssiegel „Zertifizierter PRIMA®-Handwerker“ erwerben. Dies dient der Sicherung der hohen Qualitätsansprüche von PRIMA® und bewirkt, dass die Handwerker die PRIMA®-Produkte und -Dienstleistungen selbst qualifiziert ver-markten. Den Handwerksbetrieben liefert die Zertifizierung ein Unterscheidungs-merkmal zu ihren Wettbewerbern vor Ort und ermöglicht ihnen, als Baubegleiter zusätzliche Aufträge von der PRIMA® GmbH zu erhalten. Für die Montage der Bauelemente werden von PRIMA® Montageanleitungen mitgeliefert. Die Baupla-nung erfolgt durch selbstständige Architekten, die der Bauherr selbst oder auf Empfehlung von PRIMA® engagiert. Die Lieferung von Bauelementen für Kleingebäude an Baumärkte hat zum Ziel, die Marke bekannt zu machen, die Einfachheit beim Verbauen zu vermitteln und Ver-trauen in die hohe Qualität und Massivität der Produkte zu schaffen. Bezüglich der Stärken für Wände, Decke und Dach gibt es nur eine Variante für die Baumärkte. Die Informationsbroschüre für die Kunden von Baumärkten sowie die Homepage von PRIMA® enthalten Vorschläge für die Gestaltung dieser Kleingebäude. Eine Verbreiterung des Sortiments (z. B. Anbieten von Architektenleistungen und statischen Berechnungen durch eigene Mitarbeiter) und weitere Varianten (z. B. Wandstärken) sind im Planungszeitraum nicht vorgesehen. Die Bauelemente, die Montageanleitungen und die Baubegleitung werden seit 2 Jahren vermarktet und befinden sich in der Wachstumsphase des Produktlebenszyklus. Durch relativ hohe Marketinginvestitionen soll der Umsatz ausgebaut werden, um die aufgebauten Produktionskapazitäten auszuschöpfen und höhere Gewinne zu erzielen. Im Rah-men der Forschung & Entwicklung erfolgt ein laufende Weiterentwicklung und Verbesserung der Produkte und der Dienstleistungen sowie der Geschäftsprozesse Produktion und Montage auf der Baustelle.

Marketing und Vertrieb – Fallstudie PRIMA® GmbH

31

7.3 Preis- und Konditionenpolitik

Preispolitik Bezogen auf den Einkaufspreis der Bauherren je m² Wandfläche inkl. Anschaf-fungsnebenkosten wie z. B. für Hebefahrzeuge und Spezialtransporter positioniert sich PRIMA® leicht überdurchschnittlich. Die Simulation verschiedener Szenarien von Preis-Absatz-Kombinationen hat – unter Berücksichtigung der Realisierbarkeit von Produktions- und Verkaufsmengen – bei dieser Konstellation den höchsten Deckungsbeitrag ergeben.

Liefer- und Zahlungskonditionen Spätestens innerhalb von 10 Tagen nach Erhalt der Auftragsbestätigung und der technischen Unterlagen sind 20 % der Kaufsumme fällig. Die übrigen 80 % sind innerhalb von 10 Tagen nach Erhalt der Meldung der Versandbereitschaft zu zah-len. Die Lieferungen erfolgen nach Zahlungseingang ab Werk (Gefahrenübergang). Die Fracht- und Transportkosten werden durch die Kunden direkt übernommen.

7.4 Distributionspolitik

Verkauf Für die meisten Menschen ist der Bau eines Eigenheims eine einmalige Erfahrung. Der Entscheidungsprozess ist daher oft langwierig und wird, neben objektiv mess-baren Kriterien, von der Vertrauens- und Glaubwürdigkeit der Kundenbetreuer beeinflusst. Deshalb legt PRIMA® großen Wert auf eine nachhaltige Kooperation mit den Vertrauenspersonen der Bauherren vor Ort, nämlich den Architekten und den Handwerksunternehmen Für deren Vermittlungstätigkeit zahlt PRIMA® Provi-sion. Auch der Erfahrungsaustausch zwischen den ehemaligen, den aktuellen und den potenziellen Bauherren kann die Kaufentscheidung erheblich beeinflussen. Im Verkauf arbeitet PRIMA® daher mit fest angestellten Vertriebsmitarbeitern und Auftragssachbearbeitern, die fest zugewiesene Kunden und/oder deren Vertrauens-personen intensiv und individuell betreuen. Architekten, mit denen PRIMA® be-reits mehrfach zusammengearbeitet hat, führen die Bestellung mittlerweile über den Online-Shop durch.

Teil B: Fallstudie PRIMA® GmbH-Unternehmensplan

32

Auslieferung Die Beauftragung der Spedition für die Abholung der produzierten Bauelemente erfolgt im Auftrag des Bauherren. Die Abholung kann nur dann erfolgen, wenn die Zahlung an PRIMA® vollständig geleistet ist.

Kommunikationspolitik Um Informationen über das Angebot des Unternehmens bzw. über das Unterneh-men selbst zu vermitteln und die Endkunden und Geschäftspartner für die PRIMA®-Produkte und -Dienstleistungen zu begeistern, wird folgende Kommunikationspoli-tik betrieben:

Werbung

In den einschlägigen Zeitschriften für Bauen und Wohnen werden regelmäßig Werbeanzeigen geschaltet. Auf der Homepage gibt es zusätzlich zu den allgemei-nen Informationen zielgruppenspezifische Seiten für die Endkunden (Abbildungen von Häusern mit entsprechenden Wohnwelten).

Messen, Ausstellungen

Architekten und Handwerksunternehmen erhalten für Endverbrauchermessen und Ausstellungen, an denen diese teilnehmen, PRIMA®-Aufsteller und anderes Wer-bematerial. PRIMA®-Mitarbeiter halten Seminare zum Thema „Nachhaltiges Bau-en und Wohnen“.

Öffentlichkeitsarbeit (Public Relation)

Bei der Einweihung neuer Musterhäuser werden ein „Tag der offenen Haustür“ und eine Vortragsreihe zu Themen rund ums Bauen und Wohnen veranstaltet (z. B. eine Feng-Shui-Beraterin: Feng Shui für Bauherren; Ein Feuerwehrmann: Warum das Feuerwehrhaus aus Holz gebaut wurde; ein Arzt: Allergien und Atemwegser-krankungen durch Bauschadstoffe; ein Finanzberater: Finanzierungsmodelle für Eigenheime).

Verkaufsförderung

Verkaufsförderungsmappen, Preiskataloge und Video-CDs mit dem Bauverlauf eines PRIMA®-Hauses werden für Architekten, Handwerksunternehmen und Bau-herren zur Verfügung gestellt.

Unternehmensorganisation – Fallstudie PRIMA® GmbH

33

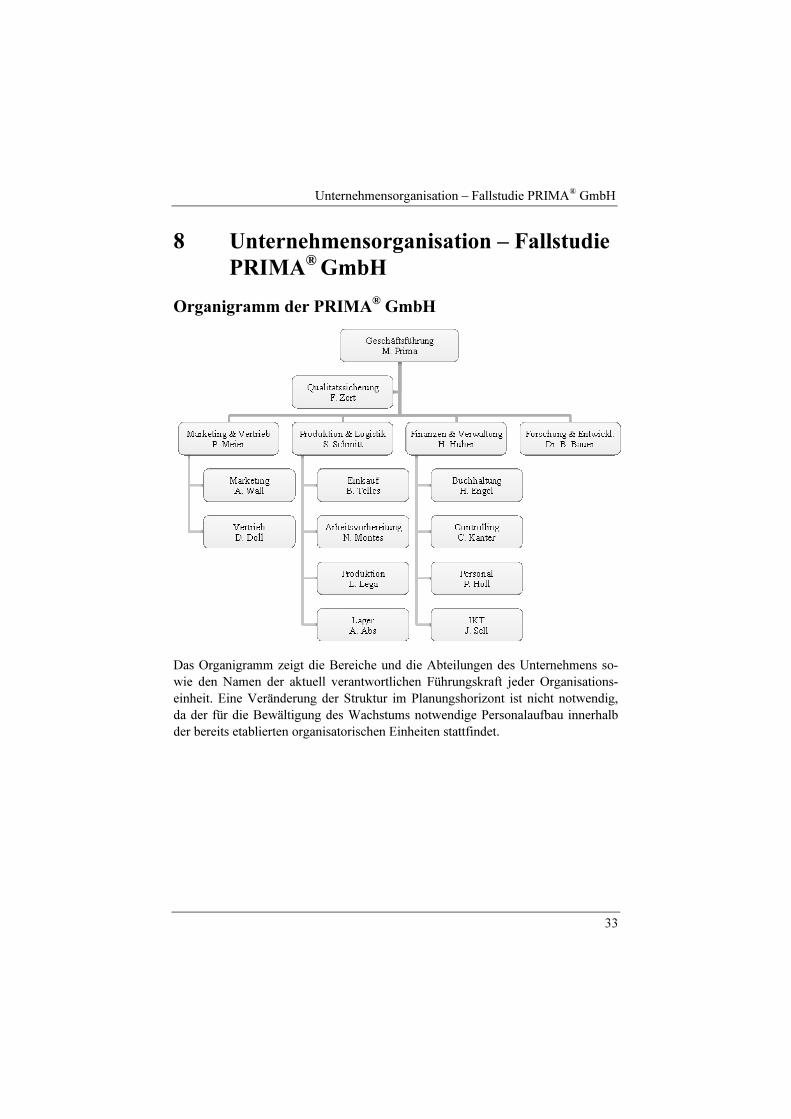

8 Unternehmensorganisation – Fallstudie PRIMA® GmbH

Organigramm der PRIMA® GmbH

Das Organigramm zeigt die Bereiche und die Abteilungen des Unternehmens so-wie den Namen der aktuell verantwortlichen Führungskraft jeder Organisations-einheit. Eine Veränderung der Struktur im Planungshorizont ist nicht notwendig, da der für die Bewältigung des Wachstums notwendige Personalaufbau innerhalb der bereits etablierten organisatorischen Einheiten stattfindet.

Teil B: Fallstudie PRIMA® GmbH-Unternehmensplan

34

8.1 Unternehmensführung und

Qualitätssicherung

Unternehmensführung Das Unternehmen wird durch den Geschäftsführer Michael Prima (verheiratet, vier Kinder) und die Bereichsleiter geführt. Die Bereiche sind Marketing und Ver-trieb, Produktion und Logistik, Geschäftsführung mit Finanzen und Verwal-tung sowie Forschung und Entwicklung. Die Führungskräfte und die Mitarbeiter werden über individuelle Zielvereinbarungen geleitet, um die Orientierung aller Mitarbeiter an den Top-Zielen und eine hohe Motivation zu erreichen. Einmal wöchentlich finden Bereichsleiter-Meetings statt, in denen jeder über die aktuellen Themen informiert, über den Stand der Zielerreichung berichtet und Problemfelder anspricht.

Qualitätssicherung Die Kontrolle der Qualität von Wareneingängen und der produzierten Bauelemente wird von den Mitarbeitern der Qualitätssicherung übernommen und dokumentiert.

8.2 Marketing und Vertrieb

Marketing Für die Umsetzung der PRIMA®-Markenphilosophie und -Positionierungsstrategie ist die Abteilung Marketing zuständig. Die Abteilung verfasst Corporate-Identity-Richtlinien und arbeitet mit verschiedenen Werbeagenturen und Webdesign-Agenturen zusammen. In enger Zusammenarbeit mit dem Vertrieb sorgt das Mar-keting für ausreichend Werbe- und Verkaufsförderungsmaterial. Im Rahmen der Öffentlichkeitsarbeit erstellt die Abteilung Marketing Pressemitteilungen und or-ganisiert die Veranstaltungen „Tag der offenen Haustür“ und die Teilnahme an Fachkongressen. Die Marktforschungsergebnisse der Abteilung werden mit den Informationen aus Vertrieb, Produktion und Entwicklung verglichen, um gemein-sam den weiteren strategischen Marketing-Mix festzulegen.

Vertrieb Die Abteilung Vertrieb umfasst den Verkauf an die Bauherren, die Betreuung der Architekten und Handwerksunternehmen, die Auftragssachbearbeitung und die Leitung der PRIMA®-Musterhäuser. Die Vertriebsorganisation ist kundenorientiert

Unternehmensorganisation – Fallstudie PRIMA® GmbH

35

in dem Sinn, dass bestimmte Verkäufer und Mitarbeiter des Customer Service für namentlich benannte Kunden zuständig sind. Damit soll eine möglichst persönliche Kundenbeziehung und Kundenbindung entstehen.

8.3 Produktion und Logistik

Einkauf Der Einkauf kümmert sich um die Verhandlung der Einkaufskonditionen und die termingerechte Anlieferung der notwendigen Rohstoffe und Handelswaren. Die Lieferanten müssen insbesondere dem Prinzip der Nachhaltigkeit verpflichtet sein. In den morgendlichen Produktions- und Logistikbesprechungen werden jeweils für eine Woche im Voraus die Beschaffungs-, Produktions- und Auslieferungspläne aufeinander abgestimmt.

Arbeitsvorbereitung Die Mitarbeiter sind für die Einsteuerung der Aufträge in die Fertigung und die Einteilung der Fertigungsmitarbeiter verantwortlich.

Produktion Die industrielle Serienfertigung wird von einem Produktionsleiter und Vorarbeitern gesteuert.

Lager Die Lager für die Roh-, Hilfs- und Betriebsstoffe sowie die fertigen und die unfer-tigen Erzeugnisse sind diesem Bereich zugeordnet. Die sehr niedrigen Reklamati-onsquoten aufgrund von Kommissionierungsfehlern zeigen die gute Qualität der Lagerorganisation.

8.4 Finanzen und Verwaltung

Finanz- und Anlagenbuchhaltung Bei PRIMA® gehören zu diesem Aufgabenbereich die laufende Finanz- und Anla-genbuchhaltung, die Erstellung der Umsatzsteuervoranmeldungen, die Monats- und Jahresabschlüsse, die Begleichung der Lieferantenrechnungen und die Über-

Teil B: Fallstudie PRIMA® GmbH-Unternehmensplan

36

wachung der Debitoren. Zahlungs- und Mahnläufe finden wöchentlich statt. Die Monatsabschlüsse liegen am zehnten Tag des Folgemonats vor.

Controlling Dieser Abteilung unterliegen die operative Umsetzung der Unternehmensplanung, die Vor- und Nachkalkulation, die Deckungsbeitragsrechnung, die monatlichen Plan-Ist-Vergleiche mit Abweichungsanalysen, die Ausarbeitung der vierteljährli-chen Forecasts, die Bewertung der Vorräte und die Überwachung und Steuerung der Liquidität.

Personal Dieser Abteilung obliegen die Lohn- und Gehaltsabrechnung, die Einstellung/das Ausscheiden von Mitarbeitern in Zusammenarbeit mit einem Anwalt für Arbeits-recht und die Personalaus- und -weiterbildung.

IKT: Informations- und Kommunikationstechnologie Dieser Aufgabenbereich ist verantwortlich für das reibungslose Funktionieren der Soft- und Hardware für das ERP-System, der MS-Office-Produkte, der Telefonan-lage und der Handys. Sie ist zuständig für die Durchführung regelmäßiger Datensi-cherungen und für die externe und interne Datensicherheit. Ziel ist der Einsatz einer IKT-Struktur, die technisch auf dem neuesten Stand ist, die integrierte Teil-module und die günstige Tarife aufweist.

8.5 Forschung und Entwicklung Die permanente Produktneuentwicklung und die Weiterentwicklung des patentier-ten Modulbausystems sind unerlässlich für einen dauerhaften Markterfolg. Kun-den, Lieferanten, Architekten und Handwerksunternehmen werden in die Entwick-lung von PRIMA®-Innovationen einbezogen. Erkenntnisse, die während eines Hausbaus gewonnen werden, werden im Sinne von „Lesson Learned“ laufend und kurzfristig zur Optimierung der Produkte/Dienstleistungen und Abläufe verwertet.

Risikomanagement – Fallstudie PRIMA® GmbH

37

9 Risikomanagement – Fallstudie PRIMA® GmbH

Marktbezogene Risiken Marktbezogene Risiken liegen im zurückhaltenden Kaufverhalten und in der sin-kenden Kaufkraft. Da sich die Produkte bereits in der Praxis bewährt haben und eine hohe Nachfrage vorliegt, sind die marktbezogenen Risiken begrenzt. Das Unternehmen versucht, dem Risiko durch Ansprache einer solventen Käufer-schicht, die Wert auf qualitativ überlegene, hochwertige Markenprodukte legt, zu begegnen. Das Patent schützt vor der direkten Nachahmung durch Wettbewerber.

Technische und Produktionsrisiken Ein Produktionsrisiko besteht darin, dass die aufgebauten maschinellen Ferti-gungskapazitäten nicht ausgelastet werden können. Für diesen Fall wird das Unter-nehmen im Unterauftrag Holzteile für Dachdecker und Schreiner herstellen und im nahe gelegenen Österreich Kundenakquisition betreiben.

Kommerzielle Risiken Einkaufsrisiken sind mögliche Preiserhöhungen bei den Lieferanten für Holz. Da keine Preisreduktionen aufgrund des künftig höheren Abnahmevolumens beim Holz im Unternehmensplan geplant wurden, ist dieses Risiko indirekt berücksich-tigt. Weitere Preiserhöhungen sollen den Kunden berechnet werden.

Finanzwirtschaftliche Risiken Aufgrund der fehlenden Geldmittel ist die Finanzierung des Wachstums und der Musterhäuser derzeit nicht gesichert. Da Umsätze, Kosten und Investitionen in Euro abgewickelt werden, liegen keine Währungsrisiken vor. Forderungsausfallri-siken bestehen so gut wie nicht, da an Bauherren in aller Regel nur gegen Voraus-kasse geliefert wird und für Baumärkte eine Kreditversicherung abgeschlossen ist.

Administrative Risiken Die Bonusvereinbarungen mit den einzelnen Mitarbeitern enthalten sowohl persön-liche Leistungsziele als auch finanzielle Ziele des Unternehmens. Mit diesem Füh-rungsinstrument soll die Ausrichtung der Mitarbeiteraktivitäten an den Unterneh-menszielen gesteuert werden. Durch ein funktions- und leistungsfähiges Control-

Teil B: Fallstudie PRIMA® GmbH-Unternehmensplan

38

ling in allen Unternehmensbereichen werden Plan-Ist-Abweichungen schnell er-kannt, und es können ggf. Gegenmaßnahmen eingeleitet werden. Durch eine klare Aufgabenteilung (Stellenbeschreibungen) und regelmäßige abteilungsübergreifen-de Besprechungen sollen Effizienzverluste bei der innerbetrieblichen Leistungser-stellung vermieden werden.

Naturbezogene Risiken Naturbezogene Risiken bestehen für das Unternehmen in lang anhaltenden Schlechtwetterperioden. Im Unternehmensplan wurde speziell dem Risiko lang andauernder, kalter, schneereicher Winter durch Planung niedriger Umsatzzahlen in den Wintermonaten Rechnung getragen. Durch das in Deutschland verankerte Prinzip der nachhaltigen Forstwirtschaft kann davon ausgegangen werden, dass immer ausreichender Rohstoff Holz vorhanden sein wird. Durch den Abschluss von Versicherungen werden die versicherbaren Risiken ab-gesichert (Haftpflicht, Feuer, Diebstahl, Betriebsunterbrechung, usw., siehe Versi-cherungsliste in der Anlage „Ergänzende Informationen“).

10 Balanced Scorecard zur Strategieum-setzung: – Fallstudie PRIMA® GmbH

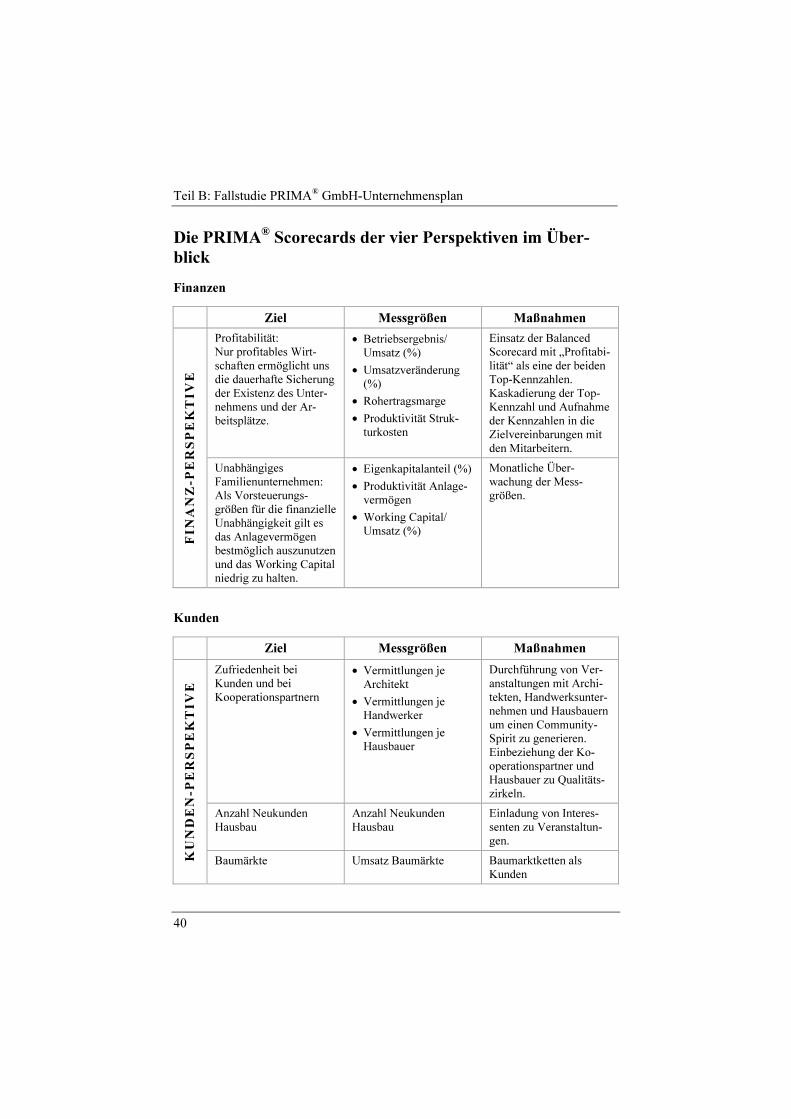

Um sicherzustellen, dass die Strategie und das Leitbild, welche sich wiederum an der Vision und dem strategischen Zielbild orientieren, umgesetzt werden, wurde eine balancierte PRIMA-Strategy-Map nach Kaplan/Norton entwickelt und für jede der vier miteinander verbundenen Perspektiven Finanzen, Kunden, Prozesse und Potenziale eine Scorecard ausgearbeitet. Die Scorecards enthalten Vorsteuerungsgrößen und Maßnahmen zur Erreichung übergeordneter Ziele. Daran orientieren sich auch die Zielvereinbarungen mit den Mitarbeitern. Gleichzeitig sind die Maßnahmen in der Finanzplanung zu berück-sichtigen und über den monatlichen Plan-Ist-Vergleich zu kontrollieren.

Balanced Scorecard zur Strategieumsetzung: – Fallstudie PRIMA® GmbH

39

PRIMA® Strategy Map