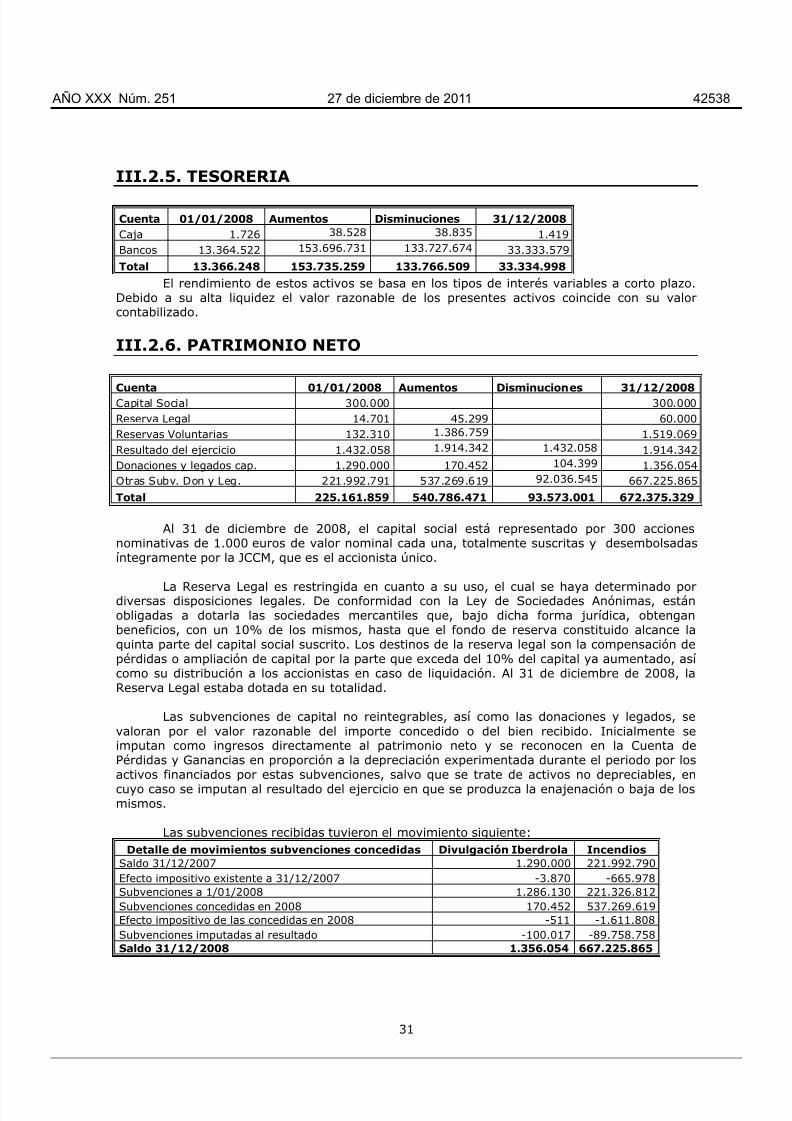

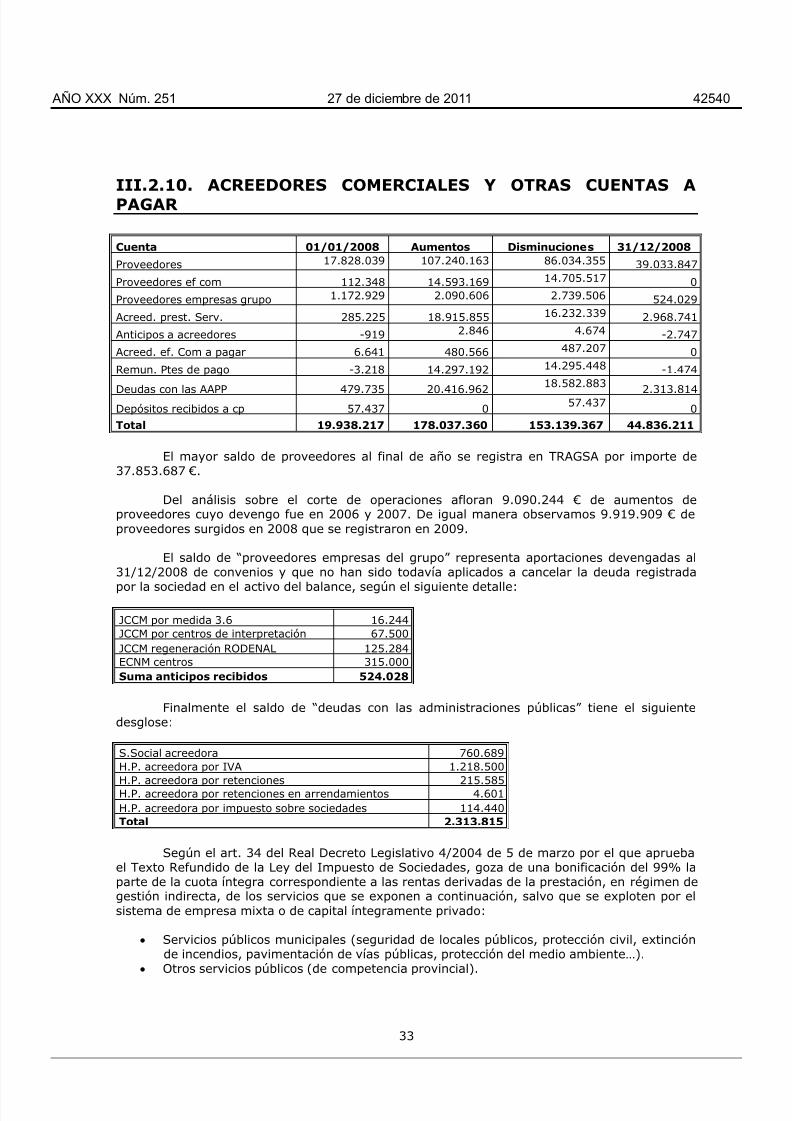

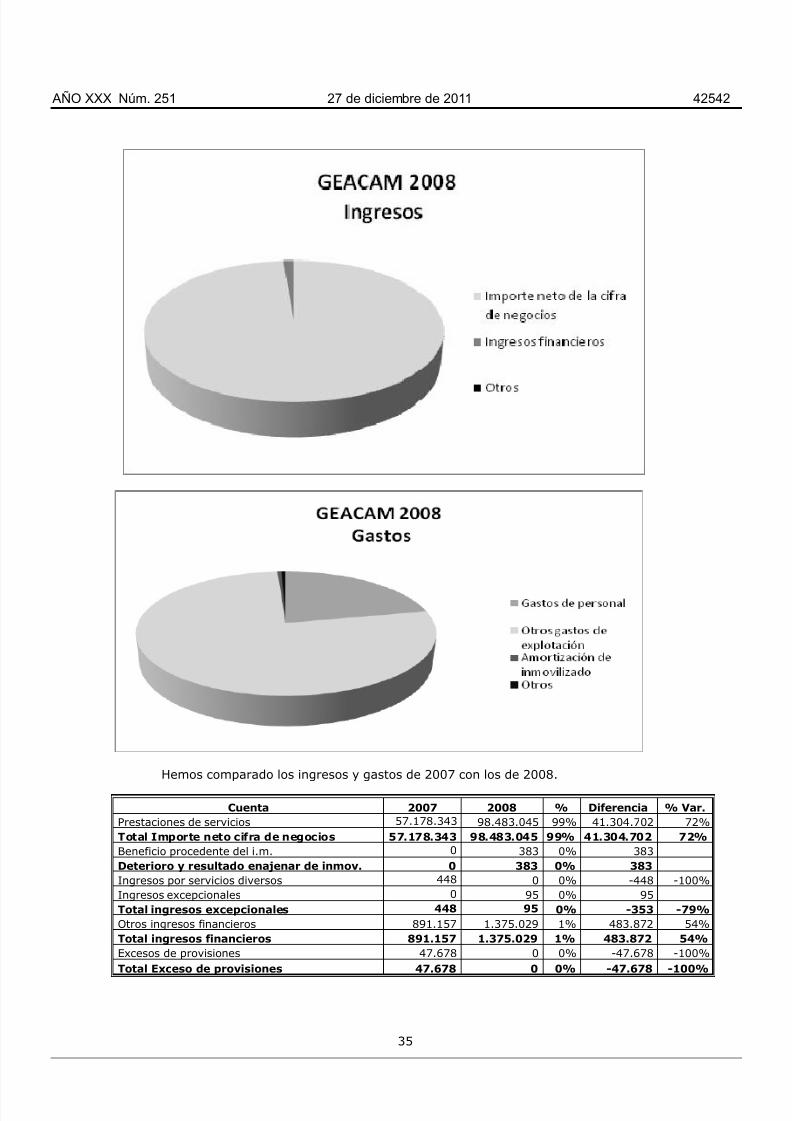

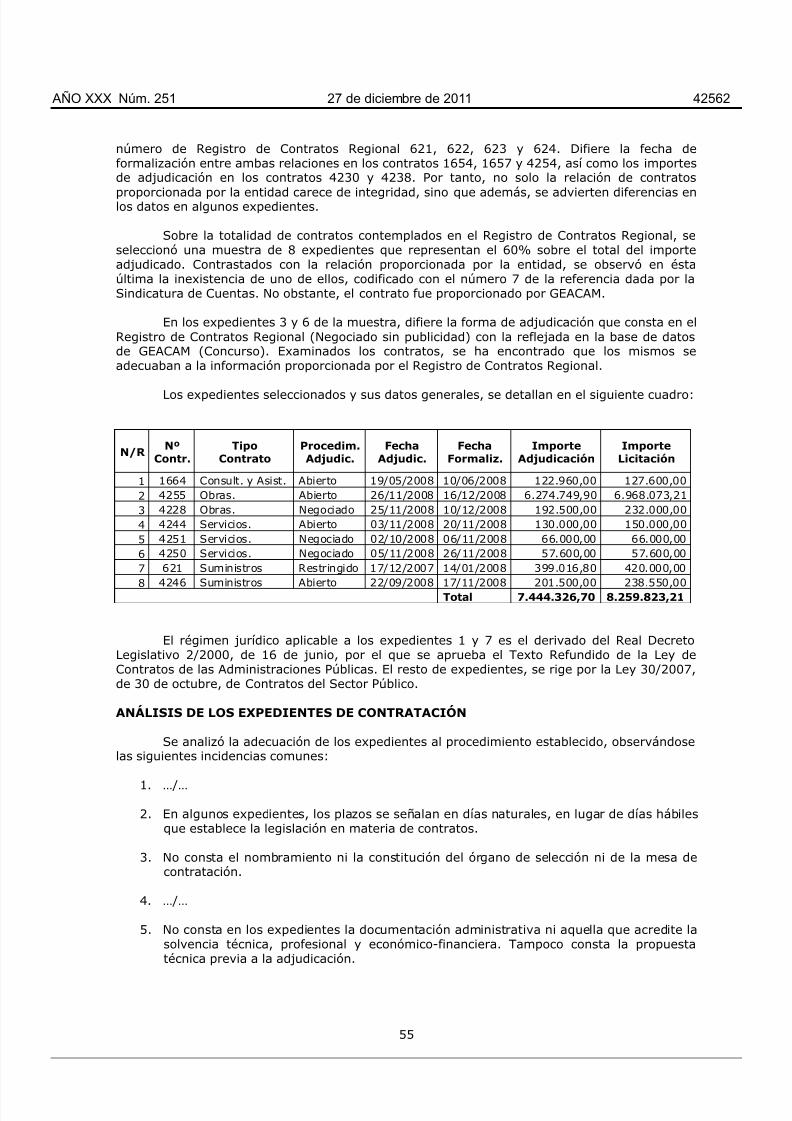

Languages

Pages

Legal

5/12/2018 Informe Sindico Cuentas Geacam - slidepdf.com

http://slidepdf.com/reader/full/informe-sindico-cuentas-geacam 1/87

I.- DISPOSICIONES GENERALES

Sindicatura de Cuentas

Resolución de 21/12/2011, de la Sindicatura de Cuentas, por la que se acuerda, en cumplimiento de lo dispuestoen el art. 20 de la Ley 5/1993, de 27 de diciembre, modicada por la Ley 13/2007, de 8 de noviembre, dar publici-dad, en el DOCM, al informe denitivo de scalización de la empresa pública Gestión Ambiental de Castilla-LaMancha S.A. (Geacam). [2011/18276]

En virtud de las competencias que me atribuye el art. 4 de la Ley 5/1993, de 27 de diciembre, de la Sindicatura de Cuen-

tas de Castilla-La Mancha, modicada por la Ley 13/2007, de 8 de noviembre, Acuerdo:

Dar cumplimiento a lo dispuesto en el art. 20, apartado 1 de la citada Ley, en el que se establece la obligatoriedad depublicar en el Diario Ocial de Castilla-La Mancha el resultado de cada actuación scalizadora de esta Sindicatura de

Cuentas.

Y, en consecuencia, que se dé publicidad en el Diario Ocial de Castilla-La Mancha, al Informe denitivo de scalizaciónde la empresa pública Gestión Ambiental de Castilla La Mancha S.A. (Geacam).

Toledo, 21 de diciembre de 2011El Síndico de Cuentas

MIGUEL ÁNGEL CABEZAS DE HERRERA PÉREZ

AÑO XXX Núm. 251 27 de diciembre de 2011 42507

5/12/2018 Informe Sindico Cuentas Geacam - slidepdf.com

http://slidepdf.com/reader/full/informe-sindico-cuentas-geacam 2/87

1

INDICE

SIGLAS Y ABREVIATURAS ............................................................................................ 3

I.- INTRODUCCION ...................................................................................................... 4I.1.- OBJETIVOS. ........................................................................................................5I.2.- ALCANCE. ...........................................................................................................5I.3.- METODOLOGÍA. ...................................................................................................6

II.- ORGANIZACIÓN Y CONTROL. ................................................................................. 7II.1.- ANTECEDENTES. .................................................................................................7II.2. FUNCIONES Y NATURALEZA. ..................................................................................8II.3. REGIMEN JURÍDICO. SISTEMA DE FUENTES. ............................................................9II.4. RELACIONES CON LA JCCM. ................................................................................ 10II.4.1. CONVENIOS SUSCRITOS CON LA JCCM Y OTROS DE INTERES. .............................. 12II.5. ORGANOS DE GOBIERNO, ADMINISTRACIÓN Y DIRECCIÓN. .................................... 15II.6 CONTROL INTERNO. ............................................................................................ 18II.7 CONTROL FINANCIERO EJERCIDO POR LA INTERVENCIÓN GENERAL DE LA JCCM. ........ 18II.8 AUDITORIA EXTERNA. ......................................................................................... 19II.9.- CONTROL FINANCIERO EJERCIDO POR ESTA SINDICATURA. ................................... 19

III.- ANÁLISIS DEL ÁREA ECONÓMICO FINANCIERA ................................................. 20III.1.- ESTADOS FINANCIEROS ................................................................................... 20III.2.- EL BALANCE DE SITUACIÓN .............................................................................. 20

III.2.1. INMOVILIZADO INTANGIBLE ......................................................................... 23III.2.2. INMOVILIZADO MATERIAL ............................................................................ 24III.2.3. DEUDORES COMERCIALES NO CORRIENTES .................................................... 25III.2.4. DEUDORES COMERCIALES Y CUENTAS A COBRAR ............................................ 30III.2.5. TESORERIA ................................................................................................ 31III.2.6. PATRIMONIO NETO ...................................................................................... 31III.2.7. DEUDAS A LARGO PLAZO ............................................................................. 32III.2.8. PASIVO POR IMPUESTO DIFERIDO ................................................................. 32III.2.9. DEUDAS A C/P ............................................................................................ 32III.2.10. ACREEDORES COMERCIALES Y OTRAS CUENTAS A PAGAR ............................... 33

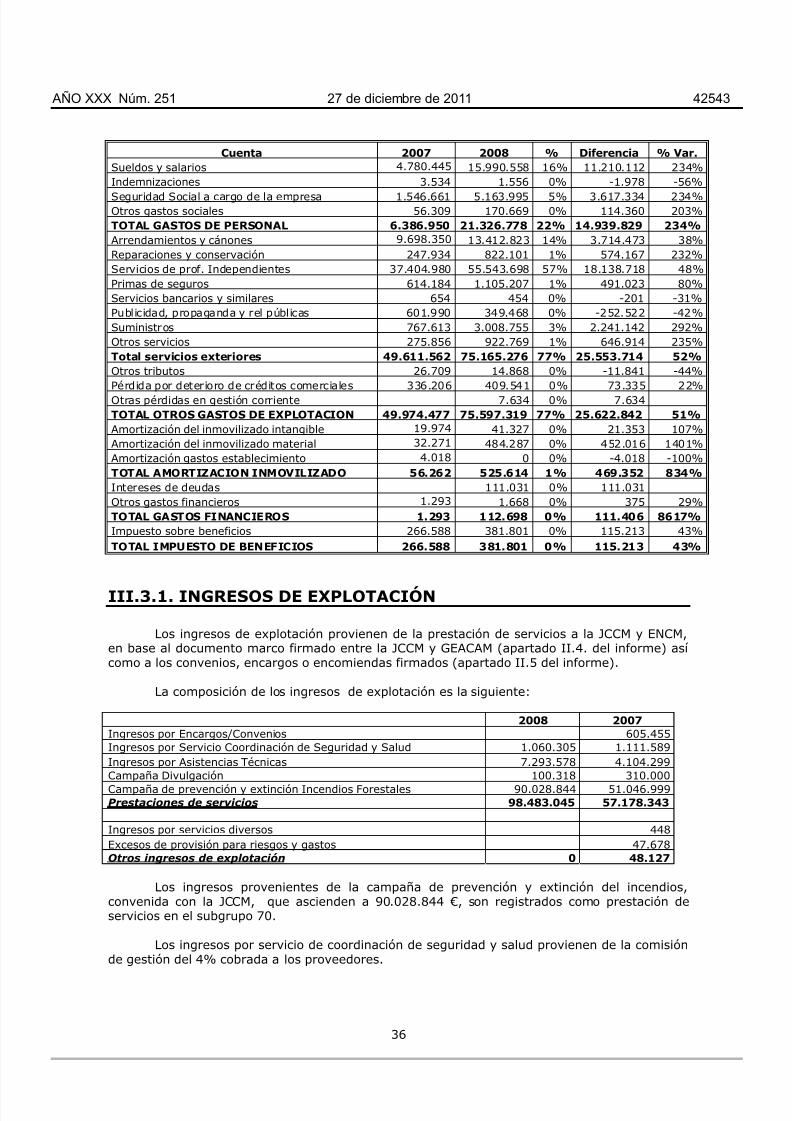

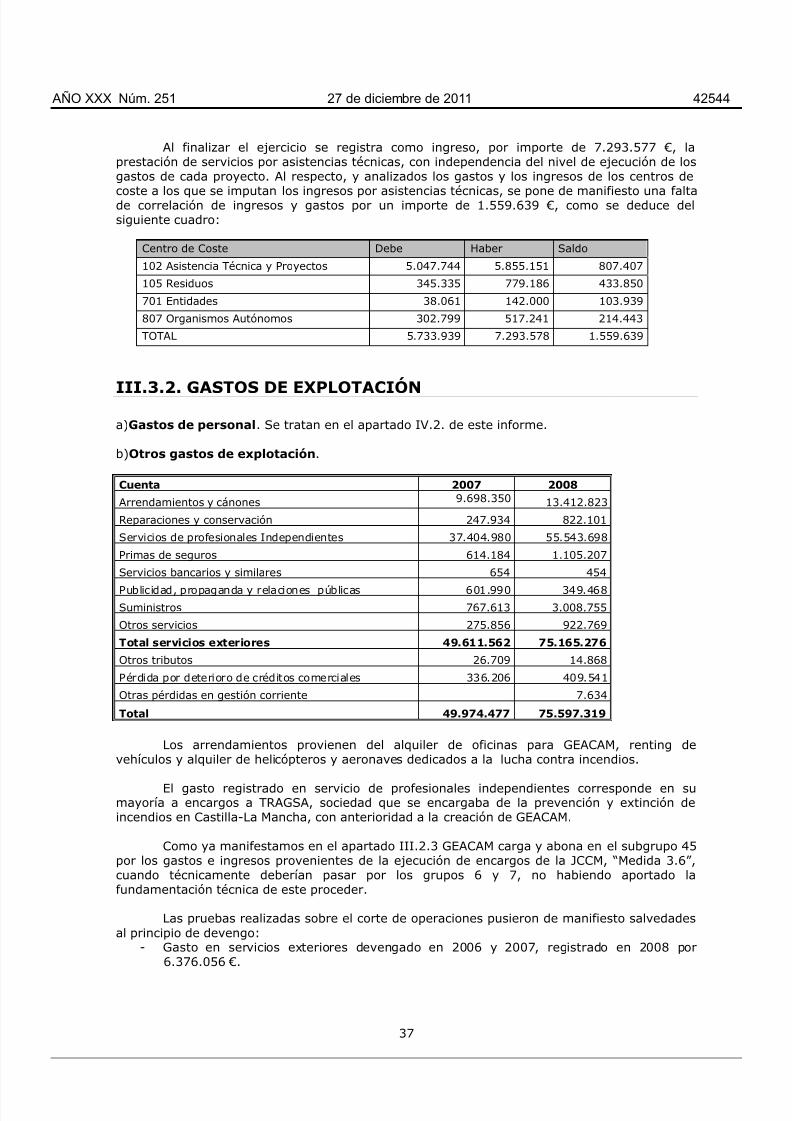

III.3.- LA CUENTA DE PÉRDIDAS Y GANANCIAS. ............................................................ 34III.3.1. INGRESOS DE EXPLOTACIÓN ........................................................................ 36III.3.2. GASTOS DE EXPLOTACIÓN ........................................................................... 37III.3.3. GASTOS E INGRESOS FINANCIEROS .............................................................. 38

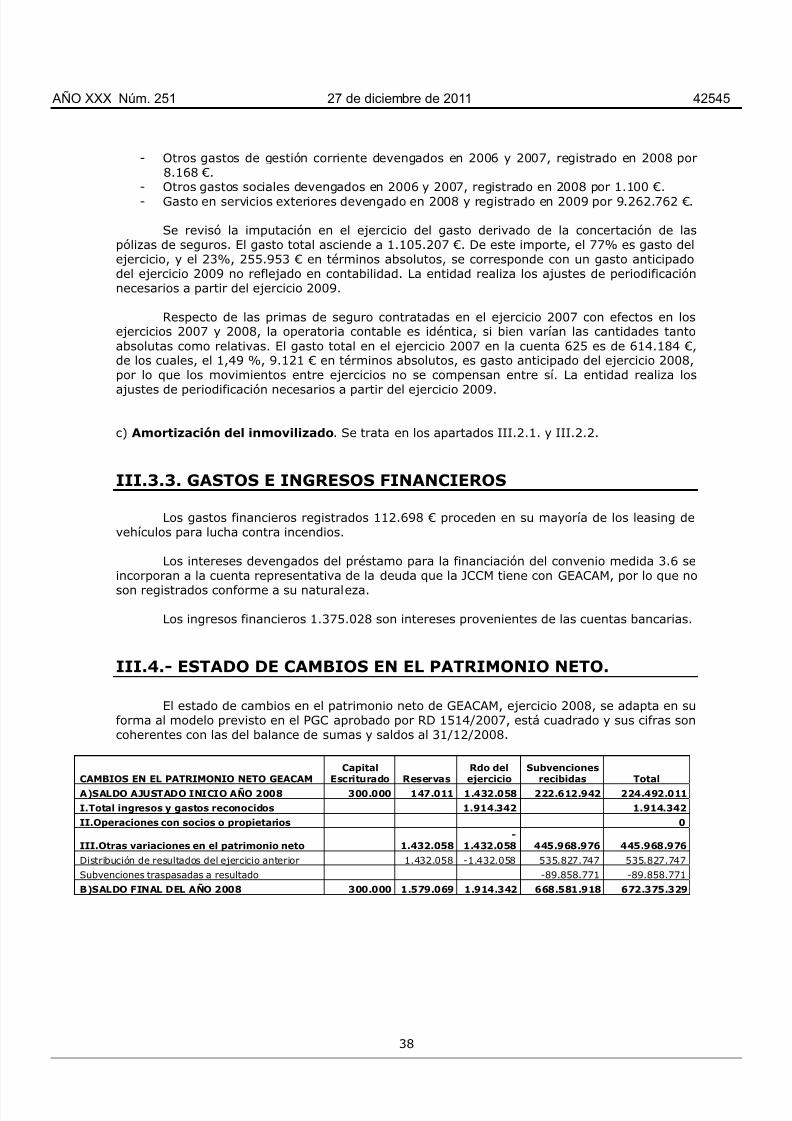

III.4.- ESTADO DE CAMBIOS EN EL PATRIMONIO NETO. ................................................. 38

III.5.- ESTADO DE FLUJOS DE EFECTIVO. ..................................................................... 39IV.- ANÁLISIS ESPECÍFICOS Y DE GESTIÓN. .............................................................. 40

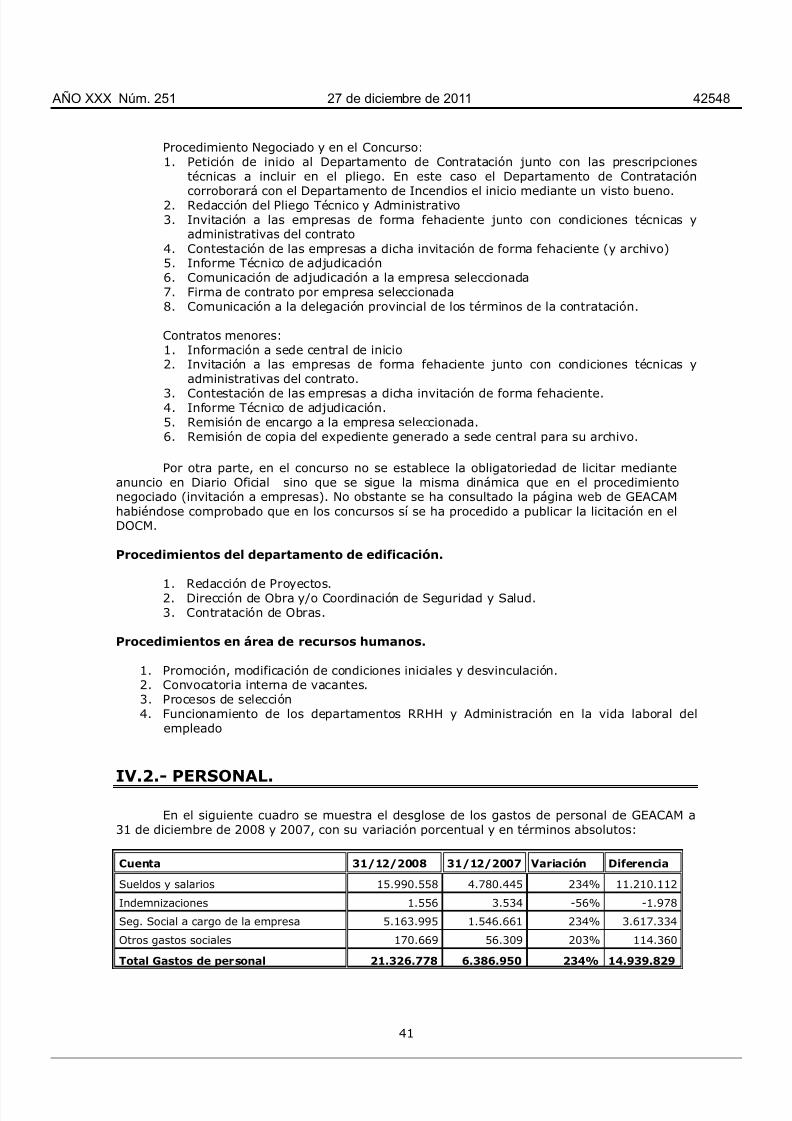

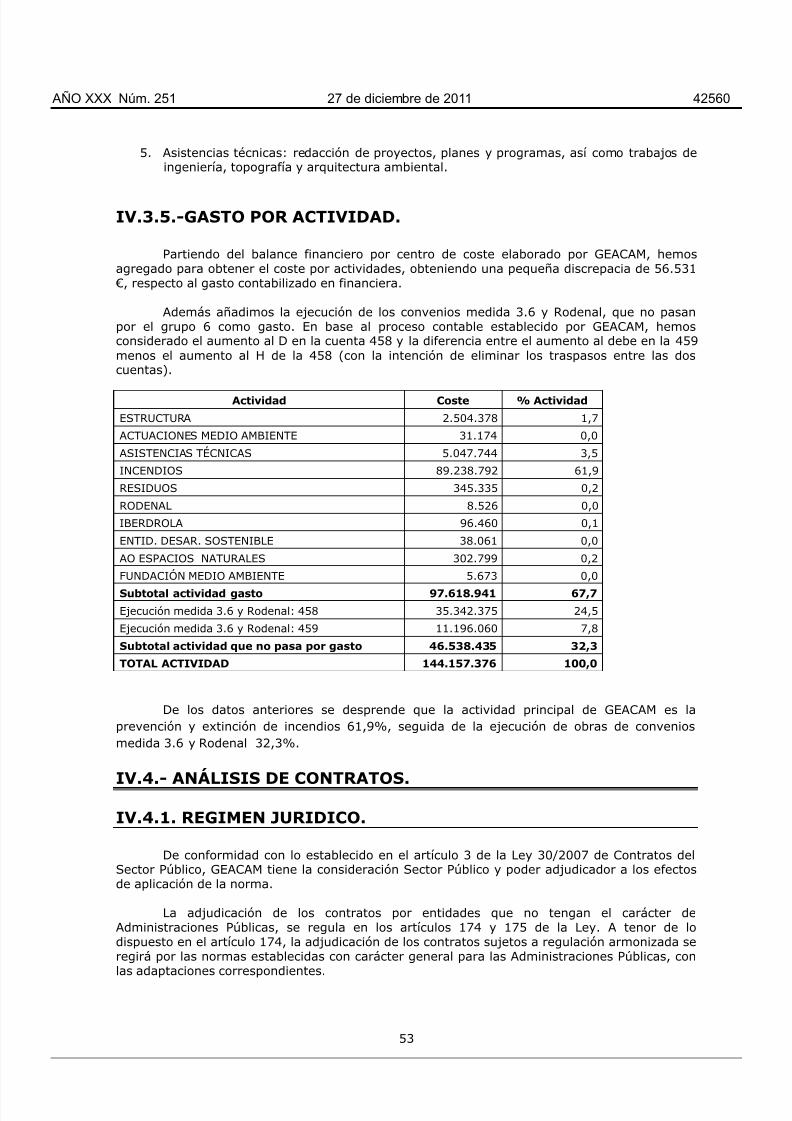

IV.1.- PROCEDIMIENTOS. ........................................................................................... 40IV.2.- PERSONAL. ..................................................................................................... 41

IV.2.1.- RÉGIMEN DE PERSONAL Y PLANTILLA. ........................................................... 42IV.2.2.- SELECCIÓN DEL PERSONAL. ......................................................................... 43IV.2.3.- RETRIBUCIONES DEL PERSONAL ................................................................... 46IV.2.4.- ANÁLISIS COMPLEMENTARIOS ..................................................................... 49

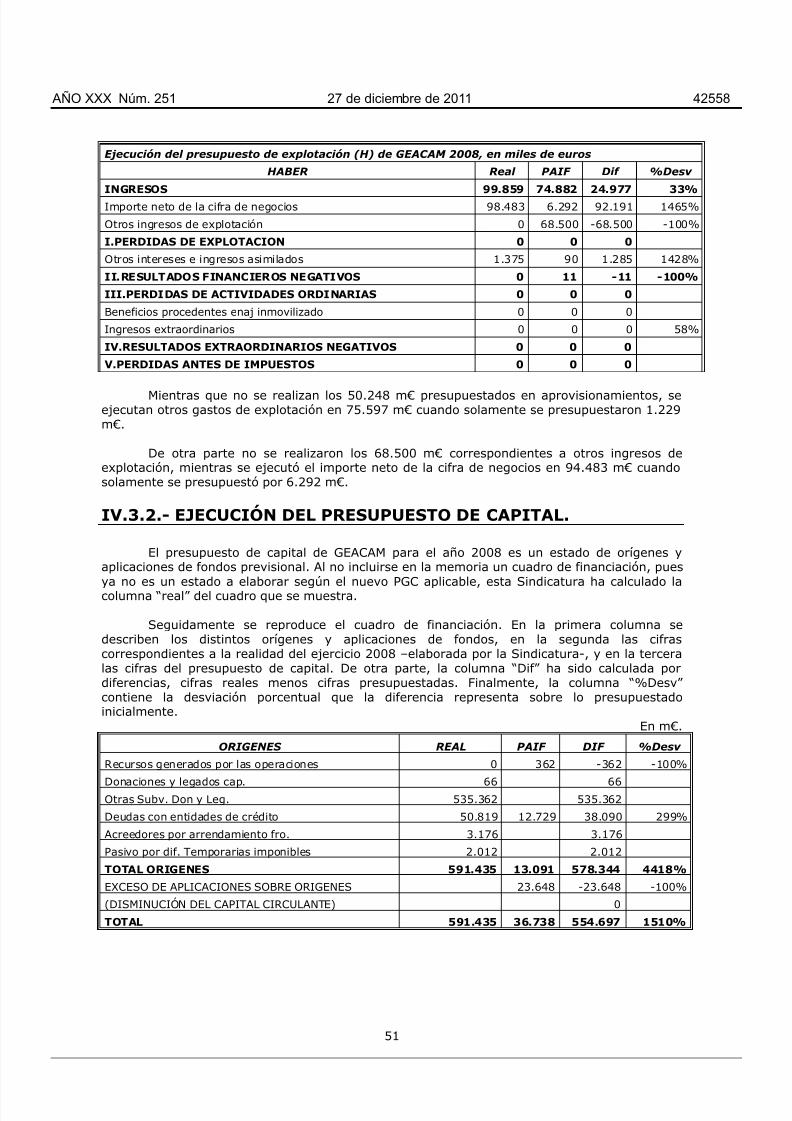

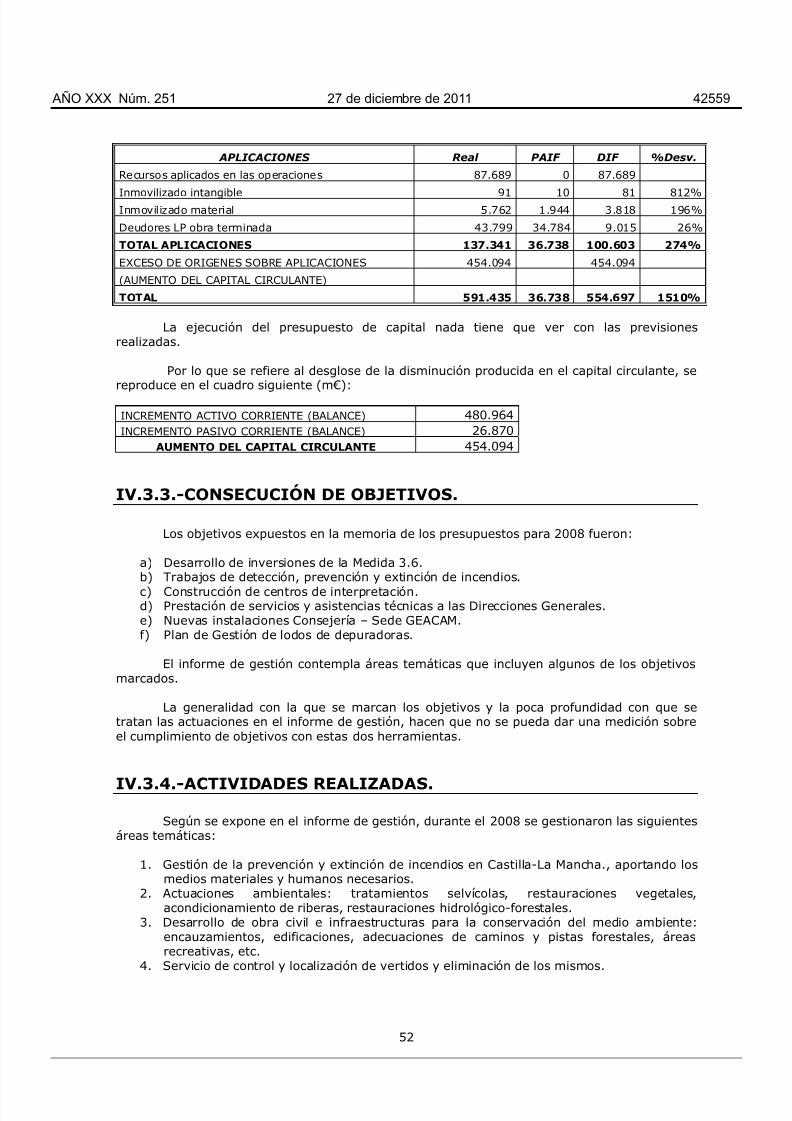

IV.3.- ANÁLISIS DE LA PLANIFICACIÓN, PRESUPUESTACIÓN Y ACTUACIÓN....................... 50IV.3.1.-EJECUCIÓN DEL PRESUPUESTO DE EXPLOTACIÓN. ........................................... 50IV.3.2.- EJECUCIÓN DEL PRESUPUESTO DE CAPITAL. .................................................. 51

AÑO XXX Núm. 251 27 de diciembre de 2011 42508

5/12/2018 Informe Sindico Cuentas Geacam - slidepdf.com

http://slidepdf.com/reader/full/informe-sindico-cuentas-geacam 3/87

2

IV.3.3.-CONSECUCIÓN DE OBJETIVOS. ........................................................................ 52IV.3.4.-ACTIVIDADES REALIZADAS. .......................................................................... 52IV.3.5.-GASTO POR ACTIVIDAD. ............................................................................... 53

IV.4.- ANÁLISIS DE CONTRATOS. ................................................................................ 53IV.4.1. REGIMEN JURIDICO. .................................................................................... 53IV.4.2. ANALISIS DE LA CONTRATACION EFECTUADA EN EL EJERCICIO 2008. ................ 54

V.- CONCLUSIONES Y RECOMENDACIONES. .............................................................. 61VII.- ALEGACIONES. .................................................................................................. 66

AÑO XXX Núm. 251 27 de diciembre de 2011 42509

5/12/2018 Informe Sindico Cuentas Geacam - slidepdf.com

http://slidepdf.com/reader/full/informe-sindico-cuentas-geacam 4/87

3

SIGLAS Y ABREVIATURAS

€ EurosArt. ArtículoBOE Boletín Oficial del EstadoC/P Corto PlazoDOCM Diario Oficial de Castilla-La ManchaENCM Espacios Naturales de Castilla-La ManchaGEACAM Gestión Ambiental de Castilla-La Mancha SAICAC Instituto de Contabilidad y Auditoría e CuentasIG Intervención GeneralIRPF Impuesto sobre la renta de las personas físicasIVA Impuesto sobre el valor añadidoJCCM Junta de Comunidades de Castilla-La ManchaLCSP Ley de contratos del sector público

L/P Largo PlazoLFTCu Ley de Funcionamiento del Tribunal de Cuentasm€ Miles de eurosPGC Plan General de ContabilidadPPGG Presupuestos GeneralesTRLHCM Texto Refundido de la Ley de Hacienda de Castilla-La ManchaTRLSA Texto Refundido de la Ley de Sociedades Anónimas

AÑO XXX Núm. 251 27 de diciembre de 2011 42510

5/12/2018 Informe Sindico Cuentas Geacam - slidepdf.com

http://slidepdf.com/reader/full/informe-sindico-cuentas-geacam 5/87

4

I.- INTRODUCCIONDentro del Programa Anual de Fiscalización de la Sindicatura de Cuentas de Castilla-La

Mancha para 2009, aprobado por el Síndico de Cuentas el 24/03/09, consta la realización de unInforme de Fiscalización de la empresa pública Gestión Ambiental de Castilla-La Mancha S.A.

Con fecha 31/07/09 la Intervención General de la JCCM rindió las cuentas del ejercicio2008 de GEACAM, ante esta Sindicatura.

A finales del ejercicio 2009 se remitió a GEACAM el escrito de iniciación de actuacionesfiscalizadoras y la primera solicitud de documentación. Tras su recepción se elaboró lacorrespondiente Directriz Técnica y el comienzo de los trabajos de fiscalización, que dieroncomo resultado los memorandos de área, que conformaron el proyecto de borrador de informeprovisional.

Conforme a lo establecido en el artículo 19 de la Ley 5/1993, de creación de laSindicatura de Cuentas de Castilla-La Mancha, el 10/6/2011 se remitió el informe provisionalaprobado por el Sindico de Cuentas a la entidad fiscalizada, para que pudiera manifestarse yefectuar las alegaciones que estimara convenientes sobre los reparos y recomendacionesrecogidos en dicho informe.

Dentro del plazo previsto en el citado precepto, se remitió escrito formulandoalegaciones. Realizada la toma en consideración de las alegaciones efectuadas por las citadaentidad al informe provisional, según lo establecido en el artículo 16.e) del Reglamento deOrganización y Funcionamiento de la Sindicatura de Cuentas de Castilla-La Mancha, quedaredactado el presente informe definitivo de fiscalización, en el que se integran dentro delepígrafe VII, las alegaciones formuladas por la entidad fiscalizada que no han sido aceptadas

por esta Sindicatura, al amparo de lo establecido en el art. 21 e) de la Ley 5/1993, de 27 dediciembre, en la redacción dada por la Ley 13/2007, de 8 de noviembre.

El informe que se presenta se estructura en seis apartados:

I.- Introducción, en el que se comentan los objetivos, alcance y metodología de lafiscalización.

II.- Organización y control, que abarca antecedentes, funciones y naturaleza, régimen jurídico, sistema de fuentes, relaciones con la JCCM, organización, control financiero y auditoríaprivada.

III.- Análisis económico-financiero, en el que se desarrolla la auditoría financiera sobre elbalance de situación, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonioneto y el estado de flujos de efectivo.

IV.- Análisis específicos y de gestión, en el que se analizan los procedimientos empleados,personal, los objetivos planificados, el presupuesto ejecutado y las acciones realizadas, yfinalmente la contratación.

V.- Conclusiones, en el que se resumen las conclusiones y recomendaciones del informe.

VI.- Alegaciones formuladas por la entidad fiscalizada que no han sido aceptadas.

AÑO XXX Núm. 251 27 de diciembre de 2011 42511

5/12/2018 Informe Sindico Cuentas Geacam - slidepdf.com

http://slidepdf.com/reader/full/informe-sindico-cuentas-geacam 6/87

5

I.1.- OBJETIVOS.

Atendiendo a la normativa reguladora de la función fiscalizadora de la Sindicatura deCuentas de Castilla-La Mancha, son objetivos de esta fiscalización: evaluar la gestión, valorar silas cuentas de la entidad fueron elaboradas conforme a los principios contables de aplicación,contrastar el cumplimiento de la legalidad en la gestión económica realizada y verificar elcontrol interno existente.

El artículo 21 de la Ley de creación de la Sindicatura de Cuentas de Castilla-La Mancha,señala que en los informes emitidos por la Sindicatura se hará constar:

a) La observancia de la legalidad reguladora de la actividad económico-financiera delsector público y de los principios contables aplicables.

b) El grado de cumplimiento de los objetivos previstos y si la gestión económico-financiera se ha ajustado a los principios de economía y eficacia.

c) La existencia, en su caso, de infracciones, abusos, o prácticas irregulares.

d) Las medidas que, en su caso, se proponen para la mejora de la gestión económico-financiera de las entidades fiscalizadas.

e) Las alegaciones y manifestaciones que, en su caso, hayan formulado las entidadesfiscalizadas con indicación expresa de las no aceptadas por la Sindicatura de Cuentas.

Por otra parte el artículo 28 el Reglamento de Organización y Funcionamiento de laSindicatura de Cuentas de Castilla-La Mancha, aprobado el día 26 de febrero de 2009 por las

Cortes de Castilla-La Mancha, determina que en el ejercicio de su función fiscalizadora a laSindicatura le corresponde comprobar:

a) La legalidad y regularidad de los ingresos y gastos públicos.

b) La utilización de los recursos disponibles atendiendo al grado de cumplimiento de losobjetivos, al coste de los medios elegidos o si tales medios se utilizaron de la forma másadecuada.

c) La contabilidad, con el objeto de verificar su adecuación a los principios contables yque la misma refleje la realidad económica del sujeto controlado.

d) La eficacia de los sistemas de control de legalidad y regularidad internos, evaluandolas estructuras y procedimientos de gestión económico-financiera.

e) Cuando así se considere para la consecución de sus fines, la función fiscalizadorapodrá alcanzar la revisión técnica de los sistemas informáticos de gestión económico-financieradel sujeto fiscalizado, realizada mediante técnicas de auditoría informática y procedimientos queresulten idóneos a la fiscalización pretendida.

I.2.- ALCANCE.

La fiscalización de regularidad sobre las cuentas anuales del ejercicio 2008, abarcaráel balance de situación, la cuenta de pérdidas y ganancias, el estado de cambios en elpatrimonio neto, el estado de flujos de efectivo y la memoria al 31/12/08. En concreto los

aspectos a fiscalizar serán los siguientes:

AÑO XXX Núm. 251 27 de diciembre de 2011 42512

5/12/2018 Informe Sindico Cuentas Geacam - slidepdf.com

http://slidepdf.com/reader/full/informe-sindico-cuentas-geacam 7/87

6

La evaluación de si los Estados Financieros se han preparado y presentado de acuerdo conlos principios y normas contables de aplicación y si, según estos principios, representan con

razonabilidad el patrimonio y la situación económico-financiera de la sociedad al 31/12/08 yde los resultados de sus operaciones, de los cambios en el patrimonio neto y de los flujos deefectivo correspondientes al ejercicio anual terminado en dicha fecha, conteniendo lainformación necesaria para su interpretación y comprensión.

El análisis del control interno y sus procedimientos.

El análisis del cumplimiento de la legalidad, referida al ordenamiento jurídico que le es deaplicación, en organización, contabilidad, contratación y personal.

La fiscalización de gestión evaluará las desviaciones existentes entre los resultadosobtenidos y los objetivos fijados, así como las desviaciones respecto al presupuesto.

I.3.- METODOLOGÍA.

El trabajo se ha llevado a cabo de acuerdo con las normas de auditoría del sectorpúblico para los Órganos de Control Externo y en lo no contemplado en las mismas por lasnormas generalmente aceptadas y, por tanto, no incluye una revisión detallada de todas lastransacciones, sino que comprende todas aquellas pruebas selectivas, revisiones deprocedimientos, de registro y antecedentes y demás técnicas habituales que se han consideradonecesarias en cada circunstancia, con el objeto de conseguir una base razonable que permitamanifestar las conclusiones que se desprendan del trabajo realizado sobre la informacióneconómico-financiera y los preceptos legales que le son de aplicación, el control interno y lagestión realizada.

Los trabajos se han desarrollado en la Sede de la Sindicatura y en las oficinas de laentidad fiscalizada.

En la realización de la fiscalización se ha contado con la colaboración del personal de laentidad fiscalizada, no obstante el periodo medio de remisión de un documento fue de 25 días yal cierre de los trabajos no nos habían entregado la documentación siguiente:

- Carta de actas de la Junta General y del Consejo de Administración.- Actas de la Junta General.- Informe técnico soporte de la utilización de las cuentas 458 y 459 en lugar de cuentas

de los grupos 6 y 7.- Conciliación del estado de flujos de efectivo.- Resguardo de depósito de las cuentas anuales 2008 en el Registro Mercantil.- Funciones desarrolladas por el Director Financiero.- Plantillas medias 2007 y 2008.- Cuentas anuales de 2009.- Acciones emprendidas para el cobro de la deuda incobrada a TRAGSA.

Se han considerado los trabajos de auditoría financiera de BDO Auditores SL, sobre lascuentas anuales 2008 de GEACAM, y habiendo realizado aquellas pruebas complementarias quese han considerado oportunas.

AÑO XXX Núm. 251 27 de diciembre de 2011 42513

5/12/2018 Informe Sindico Cuentas Geacam - slidepdf.com

http://slidepdf.com/reader/full/informe-sindico-cuentas-geacam 8/87

7

II.- ORGANIZACIÓN Y CONTROL.

II.1.- ANTECEDENTES.

Mediante Ley de las Cortes Regionales 1/2006, de 23 de marzo, publicada en el DiarioOficial de Castilla-La Mancha nº 71, de 4 de abril, se creó la empresa pública “Gestión Ambientalde Castilla-La Mancha” (GEACAM), conforme a la competencia atribuida a la Junta deComunidades de Castilla-La Mancha por el artículo 53.2 del Estatuto de Autonomía, y que hatenido reflejo legal en el artículo 51 de la Ley 6/1985, de 13 de noviembre, de Patrimonio deCastilla-La Mancha(DOCM nº 48, de 3 de diciembre) y 7,g) de la Ley 6/1997, de 10 de julio, deHacienda de Castilla-La Mancha (DOCM nº 34, de 25 de julio).

En el Preámbulo de su Ley de creación se justifica la existencia de dicha empresapública para propiciar, desde el máximo rigor, una más eficaz gestión de la actividadmedioambiental y de desarrollo social sostenible en la Región.

Los Estatutos de GEACAM fueron aprobados por el Consejo de Gobierno de la Junta deComunidades de Castilla-La Mancha en su reunión de 16 de mayo de 2006, según consta en lacertificación expedida por el Secretario de dicho Consejo de 16 de mayo de 2006. En ese mismoacuerdo se ordenó por el referido Consejo de Gobierno la constitución de la empresa, facultandoa la Consejera de Economía para que realizase los actos necesarios para su efectivocumplimiento. Dichos Estatutos no han sido objeto de modificación posterior.

Mediante documento público elevado en Toledo, el 19/06/2006, se procedió a constituirpor el Consejero de Medio Ambiente y Desarrollo Rural la empresa pública denominada “Gestión

Ambiental de Castilla-La Mancha” con forma jurídica de Sociedad Anónima.La Ley de creación, en su artículo 4º, fija su capital social inicial en trescientos mil

euros, correspondientes según sus estatutos a trescientas acciones de mil euros de valornominal cada una, desembolsados en su totalidad por la Junta de Comunidades de Castilla-LaMancha, estableciendo, además, la obligatoriedad de que la participación de la Junta en elcapital social no sea inferior al cincuenta y uno por ciento. No obstante, tal previsión secomplementa con otra que impide la participación privada en el resto del capital social al limitartal opción a otras Administraciones y entidades del sector público. Dicho capital fue depositadoen su totalidad en la cuenta abierta al efecto a nombre de “Gestión Ambiental de de Castilla-LaMancha”, el día 29 de mayo de 2006.

La sociedad fue constituida por tiempo indefinido, comenzando sus actividades en elejercicio 2006, en el que se aprobó el Documento Marco regulador de las relaciones de la Junta

de Comunidades de Castilla-La Mancha con dicha empresa, mediante resolución del Consejerode Medio Ambiente y Desarrollo Rural de 27 de diciembre de 2006.

Al 31/12/2008 las actividades desarrolladas por la sociedad (de acuerdo con elcontenido de las Notas 8 y 11 de la Memoria) han consistido en el desarrollo, gestión, control yejecución de diferentes encargos de la JCCM y del Organismo Autónomo “Espacios Naturales deCastilla-La Mancha” referentes a actuaciones medioambientales y obras de infraestructura, en laprestación del Servicio de Coordinación de Seguridad y Salud, la realización de AsistenciasTécnicas, una campaña de divulgación del Patrimonio Natural y Medio Ambiente así como lasCampañas de prevención y extinción de incendios forestales (Plan INFOCAM).

AÑO XXX Núm. 251 27 de diciembre de 2011 42514

5/12/2018 Informe Sindico Cuentas Geacam - slidepdf.com

http://slidepdf.com/reader/full/informe-sindico-cuentas-geacam 9/87

8

II.2. FUNCIONES Y NATURALEZA.

El artículo 3 de la Ley de creación de GEACAM establece como objeto de la sociedad: “La elaboración, desarrollo, gestión y ejecución, de planes, proyectos, infraestructuras,

obras y programas de actuación relacionados, directa o indirectamente, con el medioambiente,la gestión integral de residuos, la prevención y extinción de incendios forestales, el desarrollorural, la gestión y explotación de actividades económicas relacionadas con los recursos o valoresmedioambientales, con la investigación y desarrollo de tecnologías adecuadas, así como laprestación de servicios que se estimen necesarios para el interés público en el ámbito territorialde la Comunidad Autónoma, encaminados a la conservación y mejora de la calidad del medioambiente y del desarrollo rural.”

Dicho objeto se reproduce, básicamente, en el artículo 2 de sus Estatutos, que incorporala gestión de actividades económicas de servicios ecoturísticos.

Las actividades integrantes del objeto social, podrán ser desarrolladas total oparcialmente de forma directa o indirecta mediante la participación en sociedades con objetoidéntico o análogo.

En lo referente a la naturaleza de GEACAM, no hay duda de que se trata de unasociedad mercantil participada mayoritariamente (en la actualidad íntegramente) por la JCCM,que pertenece al sector público regional, en virtud de lo dispuesto en el art. 4.b) del TextoRefundido de la Ley de Hacienda de Castilla La Mancha.

En el ámbito de nuestra Comunidad Autónoma no se da en la Ley de Hacienda regional,ni en la normativa reguladora de la Sindicatura de Cuentas, una definición de empresa pública.Sí se establece, como hemos visto, que esta figura pertenece al sector público regional, siéndolede aplicación lo específicamente dispuesto para la misma sobre su régimen presupuestario, de

contabilidad y de control.

El concepto legal de sociedad mercantil pública se construye a partir de dos preceptoscontenidos, respectivamente, en la Ley de Patrimonio de las Administraciones Públicas (envirtud de la remisión efectuada por el art. 2.1.e) de la Ley General Presupuestaria) y en la Leyde Funcionamiento del Tribunal de Cuentas, si bien este último tiene por objeto exclusivodelimitar el ámbito de la función fiscalizadora.

Ley de Patrimonio (art. 166.1.c): “Las sociedades mercantiles estatales, entendiendopor tales aquéllas en las que la participación, directa o indirecta, en su capital social delas entidades que, ..., integran el sector público estatal, sea superior al 50 %. Para ladeterminación de este porcentaje, se sumarán las participaciones correspondientes a lasentidades integradas en el sector público estatal, en el caso de que en el capital social

participen varias de ellas. LFTCu: “En tanto no se disponga otra cosa acerca de la definición de empresas públicas,

y a los efectos de delimitar el ámbito de la función fiscalizadora del Tribunal de Cuentas,tendrán la consideración de sociedades mercantiles públicas: a) las sociedadesmercantiles en cuyo capital sea mayoritaria la participación directa o indirecta delEstado, Comunidades Autónomas, Corporaciones Locales o de sus respectivosorganismos autónomos”.

A partir de los textos legales reproducidos las notas o caracteres a partir de los cualesse construye el concepto de sociedad mercantil pública serían los siguientes:

Participación en capital. El factor determinante en la caracterización de la sociedadmercantil pública es que exista una participación mayoritaria en su capital por parte

AÑO XXX Núm. 251 27 de diciembre de 2011 42515

5/12/2018 Informe Sindico Cuentas Geacam - slidepdf.com

http://slidepdf.com/reader/full/informe-sindico-cuentas-geacam 10/87

9

de los entes, organismos y entidades integrantes del sector público. La participación,directa o indirecta, ha de ser mayoritaria.

Desarrollan su actividad sometidas a derecho privado, y no pueden asumir facultades

que impliquen el ejercicio de autoridad pública. Su régimen de funcionamiento interno y externo se sujeta en todo caso a las normas

de derecho privado. Sólo se encuentran sometidas a derecho público en determinados aspectos (que a

continuación desarrollaremos) presupuestarios, de control y contratación,consecuencia de la vigilancia a que se someten por la Administración creadora de lasmismas.

Su objeto es llevar a cabo una actividad económica al servicio de la Administraciónde quien depende, actividad que ha desarrollarse dentro un marco jurídico privado,vedado a la propia Administración, con el objeto de mejorar la eficacia y la eficienciade la gestión, aumentando así la consecución de objetivos y reduciendo su coste ylos tiempos de ejecución.

Respecto al control de la JCCM, destacamos los siguientes aspectos:

En primer lugar, dicha empresa esta “adscrita” a la Consejería de Agricultura y DesarrolloRural (artículo 1º de la Ley 1/2006).

El artículo 14 del Texto refundido de la Ley de Hacienda de Castilla-La Mancha somete a lasempresas públicas al control de la Consejería de Economía y Hacienda, aplicándole lasnormas de control financiero en su artículo 102.

Por Ley de la Sindicatura de Cuentas de Castilla-La Mancha, corresponde a ésta lafiscalización externa de la gestión económico-financiera y contable de las empresas públicasde la JCCM.

Elaboración anual de los presupuestos de explotación y de capital, así como del programa de

actuación, inversiones y financiación.

II.3. REGIMEN JURÍDICO. SISTEMA DE FUENTES.

El marco jurídico básico regulador de la actividad de la empresa pública GEACAM, secompone de las siguientes normas:

Normativa de ámbito estatal: El Estatuto de Autonomía de Castilla-La Mancha atribuye a la JCCM, en su artículo

53.2, la competencia para la creación de empresas públicas como medio de ejecuciónde las funciones que sean de su competencia.

Texto Refundido de la Ley de Sociedades Anónimas aprobado por Real DecretoLegislativo 1564/1989, de 22 de diciembre.

Código de Comercio. Reglamento del Registro Mercantil, aprobado por Real Decreto 1784/1996, de 19 de

julio. Texto Refundido de la Ley de Contratos de las Administraciones Públicas, aprobado

por el Real Decreto Legislativo 2/2000, en su redacción dada por el Real decreto Ley5/2005, de 11/03.

Ley 30/2007 de 30 de octubre, de Contratos del Sector Público Plan General de Contabilidad, aprobado por Real Decreto 1514/2007, de 16 de

noviembre.

AÑO XXX Núm. 251 27 de diciembre de 2011 42516

5/12/2018 Informe Sindico Cuentas Geacam - slidepdf.com

http://slidepdf.com/reader/full/informe-sindico-cuentas-geacam 11/87

10

Normativa autonómica: Ley 6/1985, de 13 de noviembre, de Patrimonio de Castilla-La Mancha, modificada

por Ley 2/2000, de 26 de mayo.

Decreto Legislativo 1/2002, de 19/11/2002, por el que se aprueba el texto refundidode la Ley de Hacienda de Castilla-La Mancha. Ley 1/2006, de 23 de marzo, (Diario Oficial de Castilla-La Mancha nº 71, de 4 de

abril) de creación de la empresa pública “Gestión Ambiental de Castilla-La Mancha,S.A.”.

Documento Marco regulador de las relaciones entre la Junta de Comunidades deCastilla-La mancha y la empresa pública “Gestión Ambiental de Castilla-La Mancha,S.A.”, aprobado por Resolución del Consejero de Medio Ambiente y Desarrollo Ruralde 27 de diciembre de 2006.

Resolución de 14/06/2007 de la Dirección General de Presupuestos por la que seestablecen los formatos de la documentación a remitir por las empresas públicas.

Normas propias de la empresa pública: Estatutos de la Sociedad Anónima aprobado por el Consejo de Gobierno de la Junta

de Comunidades de Castilla-La Mancha en su reunión de 16 de mayo de 2006. Documento público de constitución de la empresa pública denominada “Gestión

Ambiental de Castilla-La Mancha Sociedad Anónima”, elevado ante notario el 19 de junio de 2006.

En cuanto al sistema de fuentes al que debe someter su actividad, la empresa públicaGEACAM se encuentra sujeta a las normas de derecho privado propias de las empresas yparticulares tanto en sus relaciones con terceros como en cuanto a las reglas de formación desu voluntad. Igualmente, se encuentra sujeta a las reglas de contabilidad privada y, en general,a las normas de derecho privado. La excepción a este principio general se encuentra en elsometimiento al derecho público en determinados aspectos presupuestarios, contables, decontrol financiero y personal, consecuencia del control al que se encuentra sometida por laAdministración de la JCCM. Así pues, la aplicación supletoria de las restantes normas de derecho

administrativo, distintas de las directamente aplicables, no es posible, debiendo regirse a estosefectos en exclusiva por el sistema de fuentes regulado en el artículo 1º del Código Civil. Talsistema de fuentes se encuentra recogido en el artículo 2º de la Ley 1/2006, de 23 de marzo,de creación de GEACAM.

Por otro lado, debe indicarse que el sometimiento a diversos principios propios delderecho público, y en concreto a determinadas normas de publicidad y mérito, capacidad eigualdad en materia de selección de personal, que aparecen expresamente recogidas en la Leyde creación de la empresa (artículo 10) y en los propios Estatutos de la Sociedad (artículo34.2).

II.4. RELACIONES CON LA JCCM.

Conforme establece el artículo 3º de la Ley de creación de GEACAM, el objeto social dela empresa debe desarrollarse conforme los encargos y mandatos de actuación.

Corresponde a la Agricultura y Desarrollo Rural, órgano al que figura adscrita laempresa pública según determina el artículo 1º de su Ley de creación, establecer lasinstrucciones y directrices precisas a las que deben sujetarse los diferentes Convenios asuscribir con cada una de las Consejerías de la Junta de Comunidades de Castilla-La Mancha. Enel ejercicio de dicha competencia, el Consejero de Medio Ambiente y Desarrollo Rural (hoy deAgricultura y Desarrollo Rural) aprobó mediante resolución de 27 de diciembre de 2006 eldenominado “documento marco regulador de las relaciones entre la Consejería de MedioAmbiente y Desarrollo Rural y la empresa pública Gestión Ambiental de Castilla-La mancha, S.A.

AÑO XXX Núm. 251 27 de diciembre de 2011 42517

5/12/2018 Informe Sindico Cuentas Geacam - slidepdf.com

http://slidepdf.com/reader/full/informe-sindico-cuentas-geacam 12/87

11

El objeto del documento marco es establecer las normas que han de regir las relacionesentre la empresa pública y la Junta de Comunidades de Castilla-La Mancha. Este objeto,reiterado en la Base 1ª del documento, permite “regular las pautas que se han de seguir en la

programación y ejecución de los encargos.., así como las facultades de seguimiento y controlque corresponden a la Consejería de Medio Ambiente y Desarrollo Rural.

En su Base 2ª se establece la obligación de la empresa de elaborar anualmente elprograma de actuación, inversiones y financiación, que deberá ser elevado a la consideracióndel Consejo de Gobierno junto al anteproyecto de Ley de Presupuestos Generales de JCCM.

En la Base 3ª se relacionan los distintos ámbitos de actuación de la empresa, enconcordancia con lo establecido en el artículo 2 de sus Estatutos.

En la Base 4ª se establece la tipología de las aportaciones que GEACAM puede recibirde la Consejería de Medio Ambiente y Desarrollo Rural. A saber:

Aportaciones para su funcionamiento ordinario. Aportaciones para ejecución de infraestructuras en bienes demaniales, destinadas al uso

público o gestionadas para otros entes públicos. Aportaciones destinadas a la prevención, detección y extinción de incendios forestales. Excepcionalmente, aportaciones destinadas a compensar las posibles pérdidas de

explotación.

La Base 5ª regula la forma de efectuarse los distintos encargos y encomiendas de lasactuaciones, distinguiendo:

Encargos y encomiendas de obras o infraestructuras, que se materializarán, concarácter general, a través del correspondiente convenio.

Encargos de prevención, detección y extinción de incendios, que se materializarán através de un convenio específico de encargo y se canalizarán preferentemente mediante

una subvención nominativa. Otros encargos o encomiendas de asistencias técnicas, estudios y actividades, que sematerializarán a través de la correspondiente orden de encargo (según modelonormalizado que figura como Anexo 1 del documento).

La Base 6ª regula las actuaciones de urgencia o emergencia. Dichas actuacionestendrán carácter obligatorio y preferente y serán objeto de fiscalización y aprobación del gastoposterior.

Las Bases 7ª y 8ª se refieren a otros trámites a efectuar dentro del marco general delas actuaciones reguladas en el documento marco así como a la posibilidad de que GEACAMreciba del importe total de los encargos o encomiendas un 4% en concepto de Costes yServicios de Gestión.

La Base 9ª regula, entre otras, la obligatoriedad de la empresa de ajustar su actividada lo que establezcan las leyes vigentes en la materia, al adecuado tratamiento de la informacióny datos suministrados a la empresa, la sujeción de la empresa a revisiones , inspecciones ycomprobaciones por parte de la Consejería de Medio Amiente y Desarrollo Rural, etc.

AÑO XXX Núm. 251 27 de diciembre de 2011 42518

5/12/2018 Informe Sindico Cuentas Geacam - slidepdf.com

http://slidepdf.com/reader/full/informe-sindico-cuentas-geacam 13/87

12

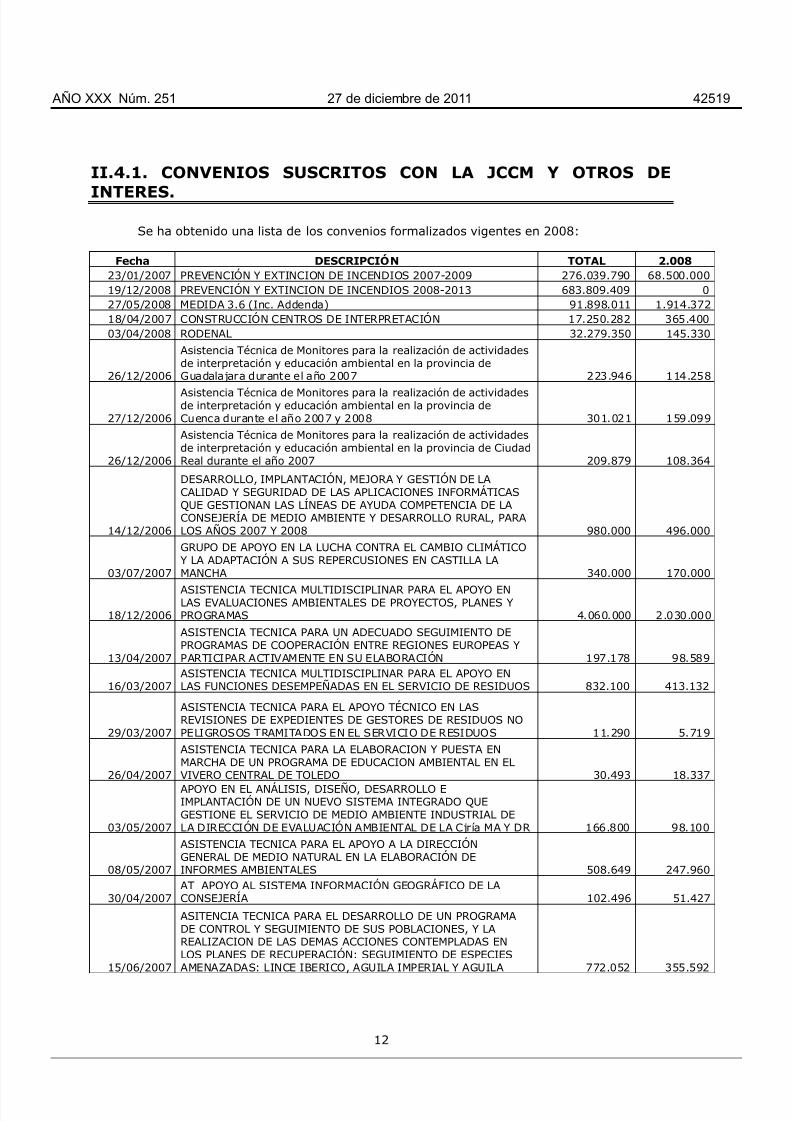

II.4.1. CONVENIOS SUSCRITOS CON LA JCCM Y OTROS DE

INTERES.

Se ha obtenido una lista de los convenios formalizados vigentes en 2008:

Fecha DESCRIPCIÓN TOTAL 2.00823/01/2007 PREVENCIÓN Y EXTINCION DE INCENDIOS 2007-2009 276.039.790 68.500.00019/12/2008 PREVENCIÓN Y EXTINCION DE INCENDIOS 2008-2013 683.809.409 027/05/2008 MEDIDA 3.6 (Inc. Addenda) 91.898.011 1.914.37218/04/2007 CONSTRUCCIÓN CENTROS DE INTERPRETACIÓN 17.250.282 365.40003/04/2008 RODENAL 32.279.350 145.330

26/12/2006

Asistencia Técnica de Monitores para la realización de actividadesde interpretación y educación ambiental en la provincia deGuadalajara durante el año 2007 223.946 114.258

27/12/2006

Asistencia Técnica de Monitores para la realización de actividadesde interpretación y educación ambiental en la provincia deCuenca durante el año 2007 y 2008 301.021 159.099

26/12/2006

Asistencia Técnica de Monitores para la realización de actividadesde interpretación y educación ambiental en la provincia de CiudadReal durante el año 2007 209.879 108.364

14/12/2006

DESARROLLO, IMPLANTACIÓN, MEJORA Y GESTIÓN DE LACALIDAD Y SEGURIDAD DE LAS APLICACIONES INFORMÁTICASQUE GESTIONAN LAS LÍNEAS DE AYUDA COMPETENCIA DE LACONSEJERÍA DE MEDIO AMBIENTE Y DESARROLLO RURAL, PARALOS AÑOS 2007 Y 2008 980.000 496.000

03/07/2007

GRUPO DE APOYO EN LA LUCHA CONTRA EL CAMBIO CLIMÁTICOY LA ADAPTACIÓN A SUS REPERCUSIONES EN CASTILLA LAMANCHA 340.000 170.000

18/12/2006

ASISTENCIA TECNICA MULTIDISCIPLINAR PARA EL APOYO ENLAS EVALUACIONES AMBIENTALES DE PROYECTOS, PLANES YPROGRAMAS 4.060.000 2.030.000

13/04/2007

ASISTENCIA TECNICA PARA UN ADECUADO SEGUIMIENTO DEPROGRAMAS DE COOPERACIÓN ENTRE REGIONES EUROPEAS YPARTICIPAR ACTIVAMENTE EN SU ELABORACIÓN 197.178 98.589

16/03/2007ASISTENCIA TECNICA MULTIDISCIPLINAR PARA EL APOYO ENLAS FUNCIONES DESEMPEÑADAS EN EL SERVICIO DE RESIDUOS 832.100 413.132

29/03/2007

ASISTENCIA TECNICA PARA EL APOYO TÉCNICO EN LASREVISIONES DE EXPEDIENTES DE GESTORES DE RESIDUOS NOPELIGROSOS TRAMITADOS EN EL SERVICIO DE RESIDUOS 11.290 5.719

26/04/2007

ASISTENCIA TECNICA PARA LA ELABORACION Y PUESTA ENMARCHA DE UN PROGRAMA DE EDUCACION AMBIENTAL EN ELVIVERO CENTRAL DE TOLEDO 30.493 18.337

03/05/2007

APOYO EN EL ANÁLISIS, DISEÑO, DESARROLLO EIMPLANTACIÓN DE UN NUEVO SISTEMA INTEGRADO QUEGESTIONE EL SERVICIO DE MEDIO AMBIENTE INDUSTRIAL DELA DIRECCIÓN DE EVALUACIÓN AMBIENTAL DE LA Cjría MA Y DR 166.800 98.100

08/05/2007

ASISTENCIA TECNICA PARA EL APOYO A LA DIRECCIÓNGENERAL DE MEDIO NATURAL EN LA ELABORACIÓN DEINFORMES AMBIENTALES 508.649 247.960

30/04/2007AT APOYO AL SISTEMA INFORMACIÓN GEOGRÁFICO DE LACONSEJERÍA 102.496 51.427

15/06/2007

ASITENCIA TECNICA PARA EL DESARROLLO DE UN PROGRAMADE CONTROL Y SEGUIMIENTO DE SUS POBLACIONES, Y LAREALIZACION DE LAS DEMAS ACCIONES CONTEMPLADAS ENLOS PLANES DE RECUPERACIÓN: SEGUIMIENTO DE ESPECIESAMENAZADAS: LINCE IBERICO, AGUILA IMPERIAL Y AGUILA 772.052 355.592

AÑO XXX Núm. 251 27 de diciembre de 2011 42519

5/12/2018 Informe Sindico Cuentas Geacam - slidepdf.com

http://slidepdf.com/reader/full/informe-sindico-cuentas-geacam 14/87

13

12/07/2007

ASISTENCIA TECNICA PARA EL APOYO EN LAS FUNCIONESDESEMPEÑADAS POR LA DIRECCIÓN DE OBRA DECONSTRUCCIÓN DEL VERTEDERO DE INERTES DE CUENCA

(AGES Nº5 CUENCA CENTRO-NORTE) 90.000 90.000

12/07/2007

ASISTENCIA TÉCNICA PARA EL APOYO TÉCNICO EN LASFUNCIONES DESEMPEÑADAS EN LAS DELEGACIONESPROVINCIALES 425.144 218.640

07/08/2007

ASISTENCIA TÉCNICA 2007-2008 PARA LA PUESTA EN MARCHADE DOS PLANTAS MACHACADORAS EN LAS PROVINCIAS DEGUADALAJARA Y ALBACETE 749.360 437.274

31/08/2007AT REDACCIÓN DE REVISIONES DE PROYECTOS DEORDENACIÓN Y PLANES TÉCNICOS EN MUP EN CU 39.363 29.522

19/10/2007

ASISTENCIA TECNICA PARA EL APOYO EN EL ANÁLISIS,DISEÑOS, CODIFICACIÓN E IMPLANTACIÓN DE UN NUEVOSISTEMA DE GESTIÓN DE INCENDIOS FORESTALES (FIDIASO8)PARA LA CONSEJERÍA DE MEDIO AMBIENTE Y DESARROLLORURAL 80.900 65.600

11/09/2007

ASISTENCIA TECNICA PARA EL APOYO EN LAS FUNCIONESDESEMPEÑADAS POR LA DIRECCION DE OBRA DE SELLADO DELVERTEDERO DE RSU DE CUENCA (AGES Nº5 CUENCA CENTRO -NORTE) 71.500 40.900

11/09/2007

ASISTENCIA TECNICA PARA LA COORDINACIÓN DE SEGURIDADY SALUD DE LA OBRA DE SELLADO DEL VERTEDERO DE CUENCA(AGES Nº5 CUENCA CENTRO - NORTE) 14.500 8.100

08/03/2007ASISTENCIA TÉCNICA PARA LA REALIZACIÓN DE LABORES YSUMINISTROS ASOCIADOS AL MANTENIMIENTO DEL CERI 255.122 127.561

17/12/2007

APOYO EN EL DISEÑO, DESARROLLO E IMPLANTACIÓN DE UNANUEVA APLICACIÓN INFORMÁTICA DE GESTIÓN DE AYUDAS A LAFORESTACIÓN DE TIERRAS AGRÍCOLAS DE LA CONSEJERÍA DEMEDIO AMBIENTE Y DESARROLLO RURAL 40.900 40.900

11/12/2007

ASISTENCIA TÉCNICA PARA EL DESARROLLO DE VARIASAPLICACIONES INFORMÁTICAS DEL SERVICIO DE ESPACIOSPROTEGIDOS Y VIDA SILVESTRE. 131.908 131.908

27/12/2007ASISTENCIA TÉCNICA SERVICIO DE FUNCIONAMIENTO DELCENTRO DE RECUPERACIÓN DE FAUNA SILVESTRE "EL ARDAL" 163.191 80.312

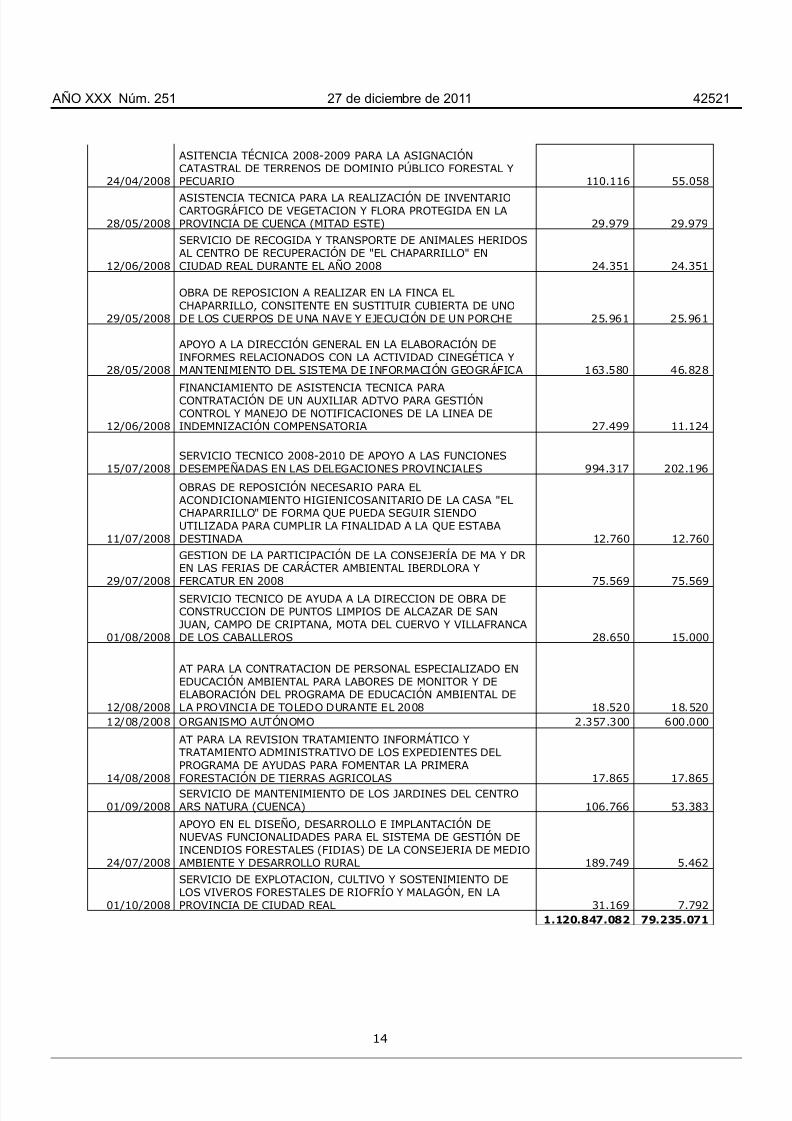

10/01/2008

ASISTENCIA TÉCNICA PARA EL SERVICIO PARA ELFUNCIONAMIENTO DEL CENTRO DE RECUPERACIÓN DE FAUNADE ALBACETE 163.191 80.312

18/02/2008

ASISTENCIA TECNICA MULTIDISCIPLINAR PARA EL APOYO ENLAS FUNCIONES DESEMPEÑADAS EN EL SERVICIO DEPREVENCIÓN AMBIENTAL 267.693 115.805PLAN LODOS 2.372.049 400.000

14/01/2008ASISTENCIA TECNICA PARA EL APOYO TÉCNICO A LA OFICINADEL CAMBIO CLIMÁTICO DE CASTILLA LA MANCHA 182.287 94.461

30/10/2007

ASISTENCIA TÉCNICA PARA LA ELABORACIÓN DE VARIOSPLANES DE DEFENSA CONTA INCENDIOS FORESTALES ENCASTILLA LA MANCHA 265.543 265.543

25/03/2008CENTRO DE ESTUDIOS DE RAPACES IBÉRICAS DE SEVILLEJA DELA JARA (TOLEDO) 840.341 256.590

25/03/2008 CENTRO DE RECUPERACIÓN DE FAUNA EN CIUDAD REAL 322.790 118.270

18/07/2008

AT PARA REDACCIÓN DE PROYECTO DE VIABILIDAD Y PUESTAEN VALOR TURÍSTICO, EDUCATIVO, CULTURAL Y CIENTÍFICODEL YACIMIENTO PALEONTOLÓGICO DE "LO HUECO" ENFUENTES (CUENCA) 127.600 127.600

22/05/2008

ASISTENCIA TECNICA PARA LA REALIZACIÓN DE UN CENSO DEESPECIES CINEGÉTICAS DE CAZA MAYOR EN LOS COTOSROBLEDO Y CERECEDA EN EL TÉRMINO MUNICIPAL DE

FUENCALIENTE (CIUDAD REAL) 16.804 12.248

AÑO XXX Núm. 251 27 de diciembre de 2011 42520

5/12/2018 Informe Sindico Cuentas Geacam - slidepdf.com

http://slidepdf.com/reader/full/informe-sindico-cuentas-geacam 15/87

14

24/04/2008

ASITENCIA TÉCNICA 2008-2009 PARA LA ASIGNACIÓNCATASTRAL DE TERRENOS DE DOMINIO PÚBLICO FORESTAL YPECUARIO 110.116 55.058

28/05/2008

ASISTENCIA TECNICA PARA LA REALIZACIÓN DE INVENTARIOCARTOGRÁFICO DE VEGETACION Y FLORA PROTEGIDA EN LAPROVINCIA DE CUENCA (MITAD ESTE) 29.979 29.979

12/06/2008

SERVICIO DE RECOGIDA Y TRANSPORTE DE ANIMALES HERIDOSAL CENTRO DE RECUPERACIÓN DE "EL CHAPARRILLO" ENCIUDAD REAL DURANTE EL AÑO 2008 24.351 24.351

29/05/2008

OBRA DE REPOSICION A REALIZAR EN LA FINCA ELCHAPARRILLO, CONSITENTE EN SUSTITUIR CUBIERTA DE UNODE LOS CUERPOS DE UNA NAVE Y EJECUCIÓN DE UN PORCHE 25.961 25.961

28/05/2008

APOYO A LA DIRECCIÓN GENERAL EN LA ELABORACIÓN DEINFORMES RELACIONADOS CON LA ACTIVIDAD CINEGÉTICA YMANTENIMIENTO DEL SISTEMA DE INFORMACIÓN GEOGRÁFICA 163.580 46.828

12/06/2008

FINANCIAMIENTO DE ASISTENCIA TECNICA PARACONTRATACIÓN DE UN AUXILIAR ADTVO PARA GESTIÓNCONTROL Y MANEJO DE NOTIFICACIONES DE LA LINEA DEINDEMNIZACIÓN COMPENSATORIA 27.499 11.124

15/07/2008SERVICIO TECNICO 2008-2010 DE APOYO A LAS FUNCIONESDESEMPEÑADAS EN LAS DELEGACIONES PROVINCIALES 994.317 202.196

11/07/2008

OBRAS DE REPOSICIÓN NECESARIO PARA ELACONDICIONAMIENTO HIGIENICOSANITARIO DE LA CASA "ELCHAPARRILLO" DE FORMA QUE PUEDA SEGUIR SIENDOUTILIZADA PARA CUMPLIR LA FINALIDAD A LA QUE ESTABADESTINADA 12.760 12.760

29/07/2008

GESTION DE LA PARTICIPACIÓN DE LA CONSEJERÍA DE MA Y DREN LAS FERIAS DE CARÁCTER AMBIENTAL IBERDLORA YFERCATUR EN 2008 75.569 75.569

01/08/2008

SERVICIO TECNICO DE AYUDA A LA DIRECCION DE OBRA DECONSTRUCCION DE PUNTOS LIMPIOS DE ALCAZAR DE SANJUAN, CAMPO DE CRIPTANA, MOTA DEL CUERVO Y VILLAFRANCADE LOS CABALLEROS 28.650 15.000

12/08/2008

AT PARA LA CONTRATACION DE PERSONAL ESPECIALIZADO ENEDUCACIÓN AMBIENTAL PARA LABORES DE MONITOR Y DEELABORACIÓN DEL PROGRAMA DE EDUCACIÓN AMBIENTAL DELA PROVINCIA DE TOLEDO DURANTE EL 2008 18.520 18.520

12/08/2008 ORGANISMO AUTÓNOMO 2.357.300 600.000

14/08/2008

AT PARA LA REVISION TRATAMIENTO INFORMÁTICO YTRATAMIENTO ADMINISTRATIVO DE LOS EXPEDIENTES DELPROGRAMA DE AYUDAS PARA FOMENTAR LA PRIMERA

FORESTACIÓN DE TIERRAS AGRICOLAS 17.865 17.865

01/09/2008SERVICIO DE MANTENIMIENTO DE LOS JARDINES DEL CENTROARS NATURA (CUENCA) 106.766 53.383

24/07/2008

APOYO EN EL DISEÑO, DESARROLLO E IMPLANTACIÓN DENUEVAS FUNCIONALIDADES PARA EL SISTEMA DE GESTIÓN DEINCENDIOS FORESTALES (FIDIAS) DE LA CONSEJERIA DE MEDIOAMBIENTE Y DESARROLLO RURAL 189.749 5.462

01/10/2008

SERVICIO DE EXPLOTACION, CULTIVO Y SOSTENIMIENTO DELOS VIVEROS FORESTALES DE RIOFRÍO Y MALAGÓN, EN LAPROVINCIA DE CIUDAD REAL 31.169 7.792

1.120.847.082 79.235.071

AÑO XXX Núm. 251 27 de diciembre de 2011 42521

5/12/2018 Informe Sindico Cuentas Geacam - slidepdf.com

http://slidepdf.com/reader/full/informe-sindico-cuentas-geacam 16/87

15

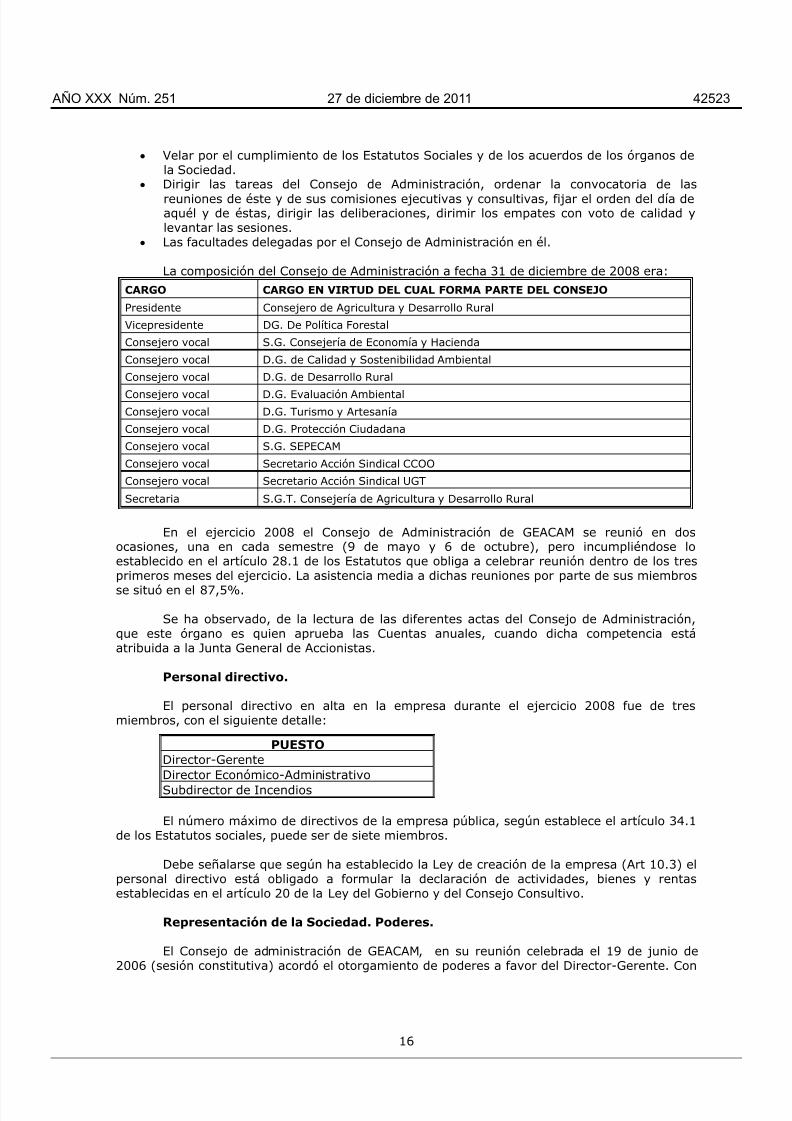

II.5. ORGANOS DE GOBIERNO, ADMINISTRACIÓN Y DIRECCIÓN.

La Junta General.

La Empresa Pública Gestión Ambiental de Castilla-La Mancha, S.A., de acuerdo con lodispuesto en el Capítulo V del Texto Refundido de la Ley de Sociedades Anónimas, está regida,como órgano máximo de decisión y gobierno, por la Junta General de accionistas. Dado queconforme a su escritura de constitución (estipulación segunda) el total del capital fue suscrito ydesembolsado por la Junta de Comunidades de Castilla-La Mancha, nos encontramos ante unasociedad de socio único, representado por el titular de la Consejería de Medio Ambiente yDesarrollo Rural (según consta en la escritura de constitución, si bien, de acuerdo con elcontenido de los Estatutos –art. 16.1- la representación de JCCM como socio único correspondea la titular de la consejería de Economía y Hacienda, por lo que cabe interpretar que el titular dela Consejería de Medio Ambiente y Desarrollo Rural actuó en el acto de constitución de lasociedad sin título competente).

Las facultades atribuidas a tal órgano, no detalladas en la escritura de constitución, sontodas las recogidas en el Texto Refundido de la Ley de Sociedades Anónimas y en el resto denormativa mercantil. Cabe destacar, entre otras, las correspondientes a la modificación deEstatutos, salvo el cambio de domicilio social dentro del mismo término municipal que podrá seracordado por los Administradores de la Sociedad; el aumento y reducción del capital social; laaprobación de las cuentas anuales; el nombramiento del Administrador único o Consejerosmiembros del Consejo de Administración. Igualmente, por establecerlo así sus Estatutos, lecorresponde el nombramiento del Presidente del Consejo de Administración.

De acuerdo con la información facilitada por GEACAM, durante 2008 y 2009, la JuntaGeneral no se ha reunido en ninguna ocasión, incumpliéndose lo dispuesto en el artículo 95 delTexto Refundido de la Ley de Sociedades Anónimas y en el 16.3 de los Estatutos sociales, queobligan a celebrar Junta General Ordinaria dentro de los seis primeros meses del ejercicio para,

cuando menos, censurar la gestión social, aprobar, en su caso, las cuentas del ejercicio anteriory resolver sobre la aplicación del resultado.

El Consejo de Administración

La Empresa Pública “Gestión Ambiental de Castilla-La Mancha, S.A.”, según determinansus Estatutos Sociales, optó por la figura del Consejo de Administración, integrado por 11miembros como mínimo y un máximo de 15 (artículo 24 de los Estatutos sociales). En laestipulación tercera de la escritura de Constitución se fija el número de miembros del Consejode Administración en doce.

La Presidencia del Consejo recaerá en el Consejero de Medio Ambiente y DesarrolloRural (artículo 25.1 de los Estatutos sociales), y el Secretario del Consejo será designado por elpropio Consejo, pudiendo no tener la condición de Consejero. La duración del cargo deConsejero será de 5 años, pudiendo ser reelegido (art. 26.3 de los Estatutos y 126 del TRLSA).Los miembros del Consejo de Administración no percibirán retribución fija por el ejercicio de sufunción, sin perjuicio de las indemnizaciones que, en su caso, pudiera corresponderles.

Las reglas de funcionamiento del Consejo de Administración están recogidas en losartículos 29 y siguientes de los Estatutos, dentro de lo establecido en los artículos 139 ysiguientes del TRLSA. Para constituirse deberán concurrir, presentes o representados, lamayoría de sus componentes. Los acuerdos se adoptarán por mayoría absoluta de losConsejeros concurrentes, teniendo el Presidente un voto de calidad.

Las facultades del Presidente del Consejo de Administración se regulan en el artículo 32de los Estatutos, siendo éstas:

La representación permanente de la sociedad y de su Consejo de Administración.

AÑO XXX Núm. 251 27 de diciembre de 2011 42522

5/12/2018 Informe Sindico Cuentas Geacam - slidepdf.com

http://slidepdf.com/reader/full/informe-sindico-cuentas-geacam 17/87

16

Velar por el cumplimiento de los Estatutos Sociales y de los acuerdos de los órganos dela Sociedad.

Dirigir las tareas del Consejo de Administración, ordenar la convocatoria de las

reuniones de éste y de sus comisiones ejecutivas y consultivas, fijar el orden del día deaquél y de éstas, dirigir las deliberaciones, dirimir los empates con voto de calidad ylevantar las sesiones.

Las facultades delegadas por el Consejo de Administración en él.

La composición del Consejo de Administración a fecha 31 de diciembre de 2008 era:

CARGO CARGO EN VIRTUD DEL CUAL FORMA PARTE DEL CONSEJO

Presidente Consejero de Agricultura y Desarrollo Rural

Vicepresidente DG. De Política Forestal

Consejero vocal S.G. Consejería de Economía y Hacienda

Consejero vocal D.G. de Calidad y Sostenibilidad Ambiental

Consejero vocal D.G. de Desarrollo Rural

Consejero vocal D.G. Evaluación AmbientalConsejero vocal D.G. Turismo y Artesanía

Consejero vocal D.G. Protección Ciudadana

Consejero vocal S.G. SEPECAM

Consejero vocal Secretario Acción Sindical CCOO

Consejero vocal Secretario Acción Sindical UGT

Secretaria S.G.T. Consejería de Agricultura y Desarrollo Rural

En el ejercicio 2008 el Consejo de Administración de GEACAM se reunió en dosocasiones, una en cada semestre (9 de mayo y 6 de octubre), pero incumpliéndose loestablecido en el artículo 28.1 de los Estatutos que obliga a celebrar reunión dentro de los tresprimeros meses del ejercicio. La asistencia media a dichas reuniones por parte de sus miembros

se situó en el 87,5%.

Se ha observado, de la lectura de las diferentes actas del Consejo de Administración,que este órgano es quien aprueba las Cuentas anuales, cuando dicha competencia estáatribuida a la Junta General de Accionistas.

Personal directivo.

El personal directivo en alta en la empresa durante el ejercicio 2008 fue de tresmiembros, con el siguiente detalle:

PUESTODirector-GerenteDirector Económico-AdministrativoSubdirector de Incendios

El número máximo de directivos de la empresa pública, según establece el artículo 34.1de los Estatutos sociales, puede ser de siete miembros.

Debe señalarse que según ha establecido la Ley de creación de la empresa (Art 10.3) elpersonal directivo está obligado a formular la declaración de actividades, bienes y rentasestablecidas en el artículo 20 de la Ley del Gobierno y del Consejo Consultivo.

Representación de la Sociedad. Poderes.

El Consejo de administración de GEACAM, en su reunión celebrada el 19 de junio de2006 (sesión constitutiva) acordó el otorgamiento de poderes a favor del Director-Gerente. Con

AÑO XXX Núm. 251 27 de diciembre de 2011 42523

5/12/2018 Informe Sindico Cuentas Geacam - slidepdf.com

http://slidepdf.com/reader/full/informe-sindico-cuentas-geacam 18/87

17

fecha 19 de julio de 2006 se otorgó escritura de apoderamiento, con los poderes queresumimos:

Representar a la sociedad. Administrar bienes y derechos, celebrar contratos. Participar en otras sociedades. Operar con bancos. Suscribir convenios. Ostentar la jefatura de personal. Otorgar poderes a favor de quien estime conveniente.

El 19/01/09 el Director-Gerente otorgó poderes de sustitución a favor del DirectorEconómico-Administrativo. Hasta ese momento el Director Económico no tenía poderes deactuación.

Organigrama.

El organigrama de la sociedad a 31 de diciembre de 2008 es el siguiente:

Todas las DelegacionesProvinciales tienen la mismaestructura de JefaturasTerritoriales:

Incendios Obras y Servicios Administración

El delegado provincial de Toledo asume lascompetencias de la Dirección de Asistencias

Técnicas, creada en 2009.

AÑO XXX Núm. 251 27 de diciembre de 2011 42524

5/12/2018 Informe Sindico Cuentas Geacam - slidepdf.com

http://slidepdf.com/reader/full/informe-sindico-cuentas-geacam 19/87

18

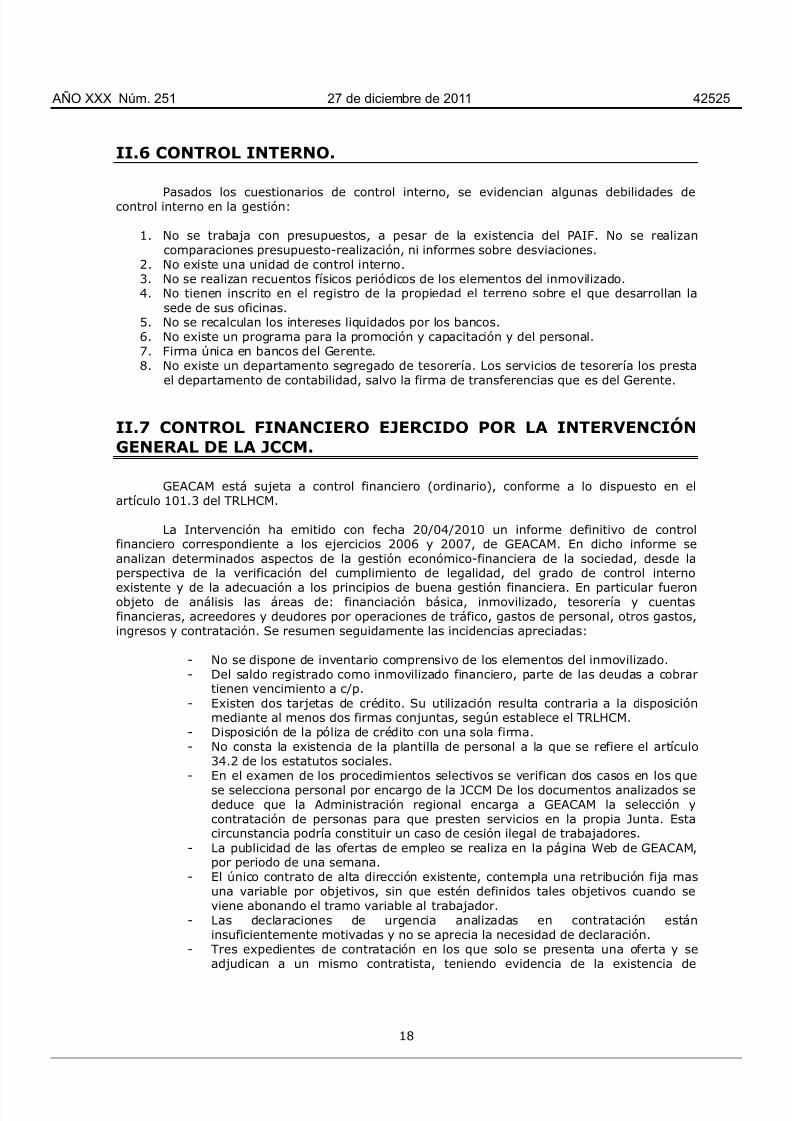

II.6 CONTROL INTERNO.

Pasados los cuestionarios de control interno, se evidencian algunas debilidades decontrol interno en la gestión:

1. No se trabaja con presupuestos, a pesar de la existencia del PAIF. No se realizancomparaciones presupuesto-realización, ni informes sobre desviaciones.

2. No existe una unidad de control interno.3. No se realizan recuentos físicos periódicos de los elementos del inmovilizado.4. No tienen inscrito en el registro de la propiedad el terreno sobre el que desarrollan la

sede de sus oficinas.5. No se recalculan los intereses liquidados por los bancos.6. No existe un programa para la promoción y capacitación y del personal.7. Firma única en bancos del Gerente.8. No existe un departamento segregado de tesorería. Los servicios de tesorería los presta

el departamento de contabilidad, salvo la firma de transferencias que es del Gerente.

II.7 CONTROL FINANCIERO EJERCIDO POR LA INTERVENCIÓNGENERAL DE LA JCCM.

GEACAM está sujeta a control financiero (ordinario), conforme a lo dispuesto en elartículo 101.3 del TRLHCM.

La Intervención ha emitido con fecha 20/04/2010 un informe definitivo de controlfinanciero correspondiente a los ejercicios 2006 y 2007, de GEACAM. En dicho informe seanalizan determinados aspectos de la gestión económico-financiera de la sociedad, desde laperspectiva de la verificación del cumplimiento de legalidad, del grado de control interno

existente y de la adecuación a los principios de buena gestión financiera. En particular fueronobjeto de análisis las áreas de: financiación básica, inmovilizado, tesorería y cuentasfinancieras, acreedores y deudores por operaciones de tráfico, gastos de personal, otros gastos,ingresos y contratación. Se resumen seguidamente las incidencias apreciadas:

- No se dispone de inventario comprensivo de los elementos del inmovilizado.- Del saldo registrado como inmovilizado financiero, parte de las deudas a cobrar

tienen vencimiento a c/p.- Existen dos tarjetas de crédito. Su utilización resulta contraria a la disposición

mediante al menos dos firmas conjuntas, según establece el TRLHCM.- Disposición de la póliza de crédito con una sola firma.- No consta la existencia de la plantilla de personal a la que se refiere el artículo

34.2 de los estatutos sociales.- En el examen de los procedimientos selectivos se verifican dos casos en los que

se selecciona personal por encargo de la JCCM De los documentos analizados sededuce que la Administración regional encarga a GEACAM la selección ycontratación de personas para que presten servicios en la propia Junta. Estacircunstancia podría constituir un caso de cesión ilegal de trabajadores.

- La publicidad de las ofertas de empleo se realiza en la página Web de GEACAM,por periodo de una semana.

- El único contrato de alta dirección existente, contempla una retribución fija masuna variable por objetivos, sin que estén definidos tales objetivos cuando seviene abonando el tramo variable al trabajador.

- Las declaraciones de urgencia analizadas en contratación estáninsuficientemente motivadas y no se aprecia la necesidad de declaración.

- Tres expedientes de contratación en los que solo se presenta una oferta y seadjudican a un mismo contratista, teniendo evidencia de la existencia de

AÑO XXX Núm. 251 27 de diciembre de 2011 42525

5/12/2018 Informe Sindico Cuentas Geacam - slidepdf.com

http://slidepdf.com/reader/full/informe-sindico-cuentas-geacam 20/87

19

comunicación entre el adjudicatario y GEACAM con anterioridad al inicio delproceso de contratación.

II.8 AUDITORIA EXTERNA.

Las cuentas anuales de GEACAM, ejercicio 2008 fueron auditadas por la firma BDO, queemitió informe el 28/04/08, con la siguiente opinión:

“Las cuentas anuales del ejercicio 2008 adjuntas expresan, en todos los aspectossignificativos, la imagen fiel del patrimonio y de la situación financiera de GEACAM, S.A., al 31de diciembre de 2008 y de los resultados de sus operaciones, de los cambios en el patrimonioneto y de los flujos de efectivo correspondientes al ejercicio anual terminado en dicha fecha ycontienen la información necesaria y suficiente para su interpretación y comprensión adecuada,de conformidad con principios y normas contables generalmente aceptados en la normativaespañola que resultan de aplicación”.

Hacen observación los auditores de que no se incluyen cifras comparativas con elejercicio anterior, al haberse aplicado por primera vez el nuevo plan de contabilidad aprobadopor Real Decreto 1514/2007, conforme al apartado primero de la disposición transitoria cuartade la referida norma.

Observan también los auditores que GEACAM se creó como instrumento de la políticaambiental y de desarrollo rural de la JCCM, por lo que una parte muy significativa de susingresos depende de los encargos y encomiendas desarrollados en virtud de los acuerdos marcoy convenios suscritos con ella.

II.9.- CONTROL FINANCIERO EJERCIDO POR ESTA

SINDICATURA.

La Sindicatura de Cuentas de Castilla-La Mancha elabora cada año un Informe derevisión formal de cuentas de empresas y entes del Sector Público Regional en el que se incluyeGEACAM.

AÑO XXX Núm. 251 27 de diciembre de 2011 42526

5/12/2018 Informe Sindico Cuentas Geacam - slidepdf.com

http://slidepdf.com/reader/full/informe-sindico-cuentas-geacam 21/87

20

III.- ANÁLISIS DEL ÁREA ECONÓMICO FINANCIERA

III.1.- ESTADOS FINANCIEROS

Los Administradores de GEACAM SA formularon las cuentas de la sociedadcorrespondientes al ejercicio 2008 el 4/05/09, con 34 días de retraso al límite establecido en elTRLSA.

No se nos acreditó la aprobación de cuentas anuales por el socio único ni el depósito deestas en el Registro Mercantil, por lo que existieron limitaciones al alcance de nuestro trabajo.Según consta en el acta de 4/05/09 de la reunión del Consejo de Administración, fue este

órgano quien aprobó las cuentas anuales de 2008, ejerciendo una potestad reservada por Ley alsocio único.

Por conducto de la Intervención General de la JCCM, las referidas cuentas fueronrendidas a esta Sindicatura el 31 de julio de 2009.

Las cuentas anuales, referidas al ejercicio 2008, de GEACAM, S.A. rendidascomprenden: balance de situación, cuenta de pérdidas y ganancias, estado de cambios en elpatrimonio neto, estado de flujos de efectivo y memoria, viniendo acompañadas del informe deauditoría privada externa y del informe de gestión.

La memoria de GEACAM, S.A., ejercicio 2008, se adapta en su forma al modelo previstoen el PGC, completa, amplía y comenta la información de los restantes estados anuales, siendocoherente con ellos, salvo por la falta de información sobre 1.596.716 € de intereses a c/p de

deudas con entidades de crédito, y por no explicar las indemnizaciones al personal de 1.556 €que se incluyeron en la rúbrica de otros gastos sociales.

III.2.- EL BALANCE DE SITUACIÓN

El balance de situación de GEACAM SA, ejercicio 2008, se adapta en su forma al modeloprevisto en el PGC aprobado por RD 1514/2007, está cuadrado y sus cifras son coherentes conlas del balance de sumas y saldos al 31/12/2008, excepto por las salvedades siguientes. No serecogen las cifras del ejercicio anterior, conforme al apartado primero de la disposicióntransitoria cuarta de la referida norma.

La cuenta acreedora 465 “Remuneraciones pendientes de pago” tiene saldo deudor por1.474 €, lo que origina que la empresa impute su saldo como una disminución del saldototal de la partida Acreedores comerciales del Pasivo corriente.

La cuenta acreedora 555 “Partidas pendientes de aplicación” tiene saldo deudor por4.811 €, la empresa ha imputado dicho importe como una disminución del saldo total dela subpartida III.4 “Otras deudas a corto plazo” del Pasivo corriente.

La cuenta 417 “Anticipo a acreedores” con un saldo deudor de 2.747 €, según lasnormativa contable aplicable debe contabilizarse como una deuda a favor de la empresacontabilizándose en el Activo de la empresa, sin embargo la entidad lo ha consideradocomo una disminución del saldo total de la partida “Acreedores comerciales” del Pasivocorriente.

AÑO XXX Núm. 251 27 de diciembre de 2011 42527

5/12/2018 Informe Sindico Cuentas Geacam - slidepdf.com

http://slidepdf.com/reader/full/informe-sindico-cuentas-geacam 22/87

21

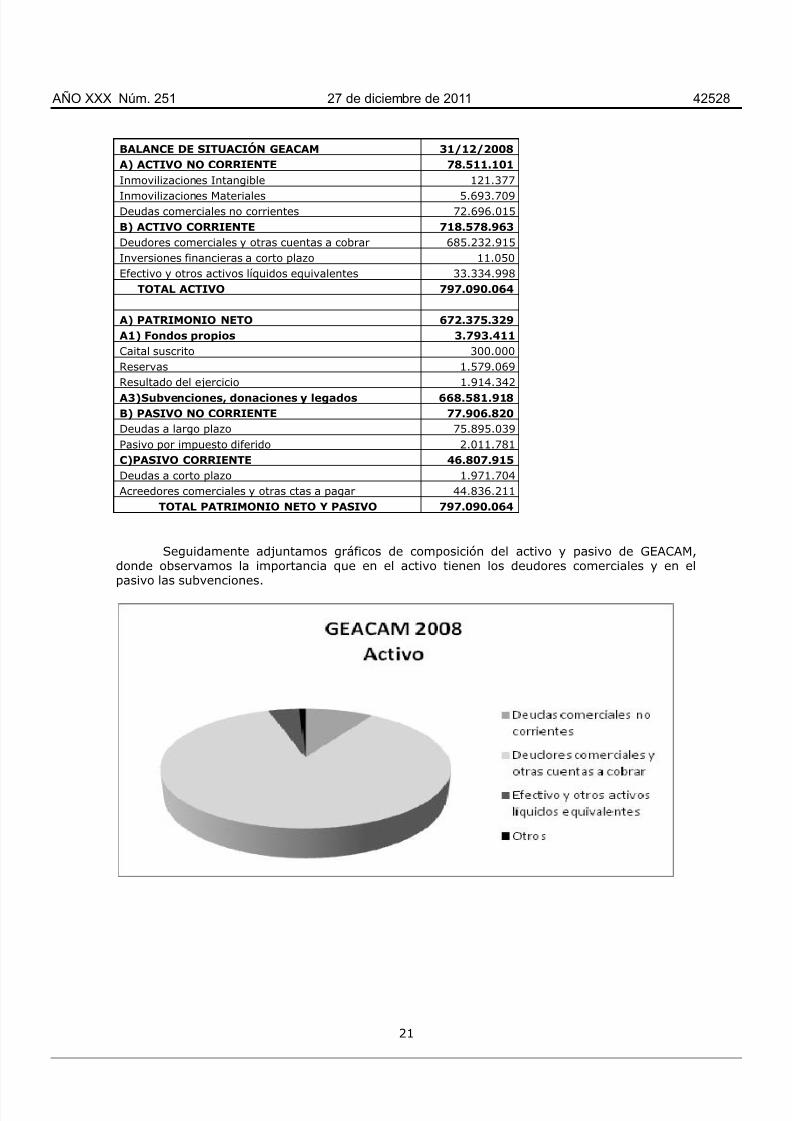

BALANCE DE SITUACIÓN GEACAM 31/12/2008A) ACTIVO NO CORRIENTE 78.511.101Inmovilizaciones Intangible 121.377

Inmovilizaciones Materiales 5.693.709Deudas comerciales no corrientes 72.696.015B) ACTIVO CORRIENTE 718.578.963Deudores comerciales y otras cuentas a cobrar 685.232.915Inversiones financieras a corto plazo 11.050Efectivo y otros activos líquidos equivalentes 33.334.998

TOTAL ACTIVO 797.090.064 A) PATRIMONIO NETO 672.375.329A1) Fondos propios 3.793.411Caital suscrito 300.000Reservas 1.579.069Resultado del ejercicio 1.914.342A3)Subvenciones, donaciones y legados 668.581.918B) PASIVO NO CORRIENTE 77.906.820Deudas a largo plazo 75.895.039Pasivo por impuesto diferido 2.011.781C)PASIVO CORRIENTE 46.807.915Deudas a corto plazo 1.971.704Acreedores comerciales y otras ctas a pagar 44.836.211

TOTAL PATRIMONIO NETO Y PASIVO 797.090.064

Seguidamente adjuntamos gráficos de composición del activo y pasivo de GEACAM,donde observamos la importancia que en el activo tienen los deudores comerciales y en elpasivo las subvenciones.

AÑO XXX Núm. 251 27 de diciembre de 2011 42528

5/12/2018 Informe Sindico Cuentas Geacam - slidepdf.com

http://slidepdf.com/reader/full/informe-sindico-cuentas-geacam 23/87

22

Hemos comparado activo y pasivo al 01/01/2008 con 31/12/2008.

Cuenta 01/01/2008 31/12/2008 % Diferencia % Var.Aplicaciones Informáticas 93.077 184.288 0% 91.211 98%Amort, inmov. intangible -21.584 -62.911 0% -41.327 191%Total valor contable inmov. intangible 71.493 121.377 0% 49.884 70%

Terrenos y bienes naturales 18.505 0% 18.505Construcciones 111.187 111.187 0% 0 0%Instalaciones técnicas 40.925 288.872 0% 247.948 606%Mobiliario 158.193 256.864 0% 98.671 62%Equipos procesos información 133.074 215.400 0% 82.326 62%Elementos de transporte 5.283.989 1% 5.283.989Otro inmovilizado material 8.035 38.274 0% 30.239 376%Amortización inmov. material -35.095 -519.382 0% -484.287 1380%Total valor contable inmov. material 416.318 5.693.709 1% 5.277.391 1268%Deudores por obra en curso 28.897.086 1.476.145 0% -27.420.941 -95%Deudores por obra terminada 0 71.219.870 9% 71.219.870Total deudas comerciales no corrientes 28.897.086 72.696.015 9% 43.798.929 152%TOTAL ACTIVO NO CORRIENTE 29.384.897 78.511.101 10% 49.126.204 167%Clientes 295.022 77.920 0% -217.102 -74%

Clientes, empresas del grupo 2.385.061 1.326.726 0% -1.058.335 -44%Clientes de dudoso cobro 288.528 698.069 0% 409.541 142%Deudores 1.290.000 0 0% -1.290.000 -100%Otros créditos con AAPP 220.263.737 683.828.269 86% 463.564.532 210%Deter. Valor cred op comerciales -288.528 -698.069 0% -409.541 142%Total deudores comerciales y otrascuentas a cobrar 224.233.820 685.232.915 86% 460.999.095 206%Fianzas constituidas a cp 15.112 11.050 0% -4.062 -27%Total inversiones financieras a cp 15.112 11.050 0% -4.062 -27%Caja 1.726 1.419 0% -307 -18%Bancos 13.364.522 33.333.579 4% 19.969.057 149%Total efectivo y otros activos líquidosequivalentes 13.366.248 33.334.998 4% 19.968.750 149%TOTAL ACTIVO CORRIENTE 237.615.179 718.578.963 90% 480.963.783 202%TOTAL ACTIVO 267.000.076 797.090.064 100% 530.089.987 199%

AÑO XXX Núm. 251 27 de diciembre de 2011 42529

5/12/2018 Informe Sindico Cuentas Geacam - slidepdf.com

http://slidepdf.com/reader/full/informe-sindico-cuentas-geacam 24/87

23

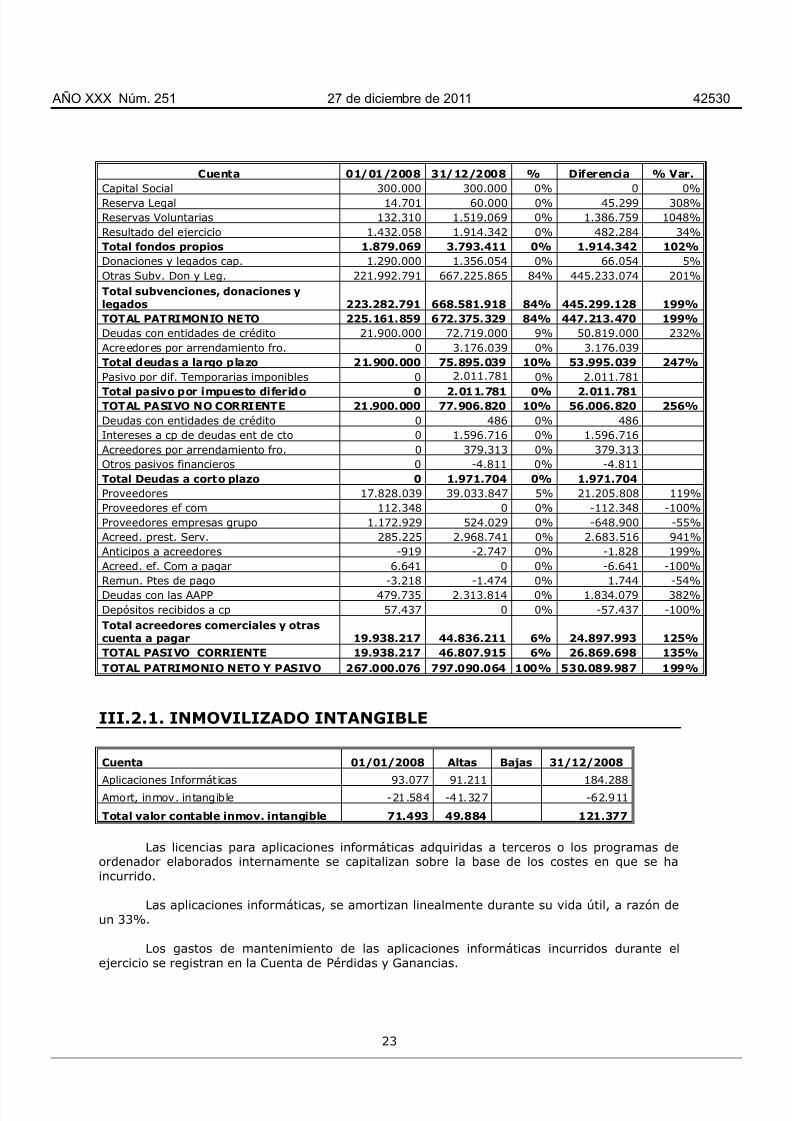

Cuenta 01/01/2008 31/12/2008 % Diferencia % Var.Capital Social 300.000 300.000 0% 0 0%Reserva Legal 14.701 60.000 0% 45.299 308%Reservas Voluntarias 132.310 1.519.069 0% 1.386.759 1048%Resultado del ejercicio 1.432.058 1.914.342 0% 482.284 34%Total fondos propios 1.879.069 3.793.411 0% 1.914.342 102%Donaciones y legados cap. 1.290.000 1.356.054 0% 66.054 5%Otras Subv. Don y Leg. 221.992.791 667.225.865 84% 445.233.074 201%Total subvenciones, donaciones ylegados 223.282.791 668.581.918 84% 445.299.128 199%TOTAL PATRIMONIO NETO 225.161.859 672.375.329 84% 447.213.470 199%Deudas con entidades de crédito 21.900.000 72.719.000 9% 50.819.000 232%Acreedores por arrendamiento fro. 0 3.176.039 0% 3.176.039Total deudas a largo plazo 21.900.000 75.895.039 10% 53.995.039 247%Pasivo por dif. Temporarias imponibles 0 2.011.781 0% 2.011.781

Total pasivo por impuesto diferido 0 2.011.781 0% 2.011.781TOTAL PASIVO NO CORRIENTE 21.900.000 77.906.820 10% 56.006.820 256%Deudas con entidades de crédito 0 486 0% 486Intereses a cp de deudas ent de cto 0 1.596.716 0% 1.596.716Acreedores por arrendamiento fro. 0 379.313 0% 379.313Otros pasivos financieros 0 -4.811 0% -4.811Total Deudas a corto plazo 0 1.971.704 0% 1.971.704Proveedores 17.828.039 39.033.847 5% 21.205.808 119%Proveedores ef com 112.348 0 0% -112.348 -100%Proveedores empresas grupo 1.172.929 524.029 0% -648.900 -55%Acreed. prest. Serv. 285.225 2.968.741 0% 2.683.516 941%Anticipos a acreedores -919 -2.747 0% -1.828 199%Acreed. ef. Com a pagar 6.641 0 0% -6.641 -100%Remun. Ptes de pago -3.218 -1.474 0% 1.744 -54%Deudas con las AAPP 479.735 2.313.814 0% 1.834.079 382%Depósitos recibidos a cp 57.437 0 0% -57.437 -100%Total acreedores comerciales y otrascuenta a pagar 19.938.217 44.836.211 6% 24.897.993 125%TOTAL PASIVO CORRIENTE 19.938.217 46.807.915 6% 26.869.698 135%TOTAL PATRIMONIO NETO Y PASIVO 267.000.076 797.090.064 100% 530.089.987 199%

III.2.1. INMOVILIZADO INTANGIBLE

Cuenta 01/01/2008 Altas Bajas 31/12/2008

Aplicaciones Informáticas 93.077 91.211 184.288Amort, inmov. intangible -21.584 -41.327 -62.911

Total valor contable inmov. intangible 71.493 49.884 121.377

Las licencias para aplicaciones informáticas adquiridas a terceros o los programas deordenador elaborados internamente se capitalizan sobre la base de los costes en que se haincurrido.

Las aplicaciones informáticas, se amortizan linealmente durante su vida útil, a razón deun 33%.

Los gastos de mantenimiento de las aplicaciones informáticas incurridos durante elejercicio se registran en la Cuenta de Pérdidas y Ganancias.

AÑO XXX Núm. 251 27 de diciembre de 2011 42530

5/12/2018 Informe Sindico Cuentas Geacam - slidepdf.com

http://slidepdf.com/reader/full/informe-sindico-cuentas-geacam 25/87

24

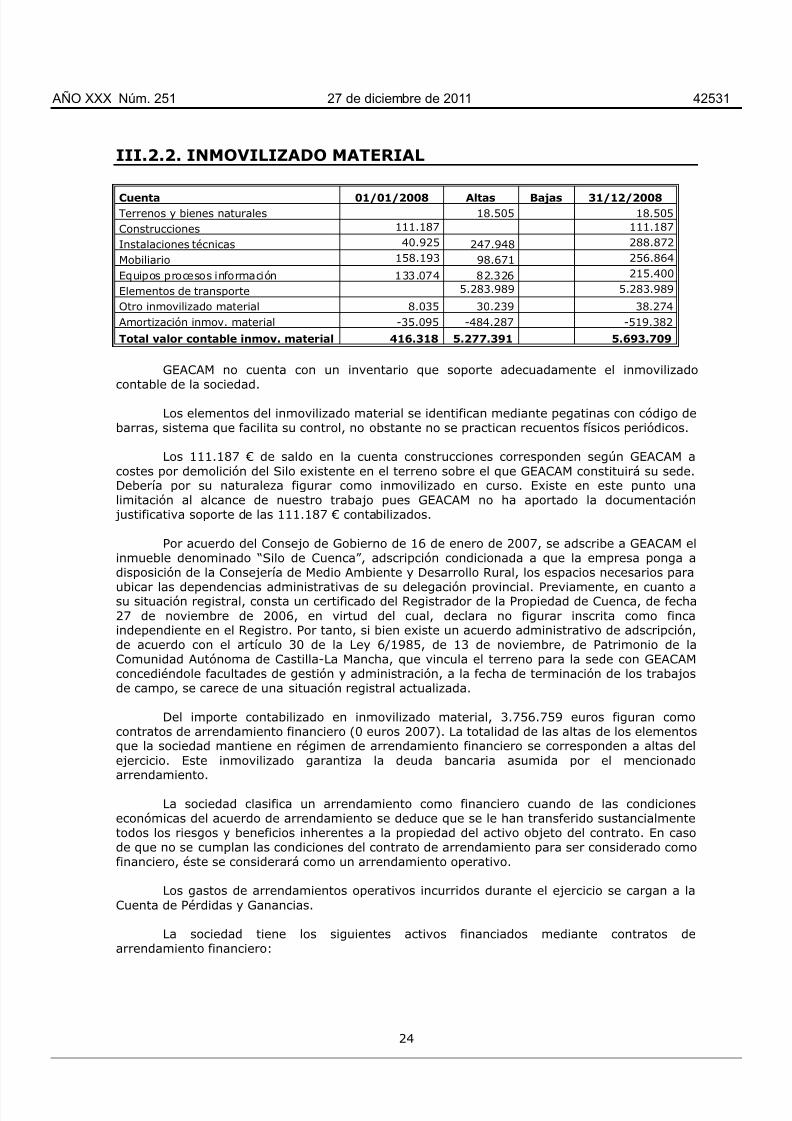

III.2.2. INMOVILIZADO MATERIAL

Cuenta 01/01/2008 Altas Bajas 31/12/2008Terrenos y bienes naturales 18.505 18.505Construcciones 111.187 111.187

Instalaciones técnicas 40.925 247.948 288.872

Mobiliario 158.193 98.671 256.864

Equipos procesos información 133.074 82.326 215.400

Elementos de transporte 5.283.989 5.283.989

Otro inmovilizado material 8.035 30.239 38.274Amortización inmov. material -35.095 -484.287 -519.382

Total valor contable inmov. material 416.318 5.277.391 5.693.709

GEACAM no cuenta con un inventario que soporte adecuadamente el inmovilizadocontable de la sociedad.

Los elementos del inmovilizado material se identifican mediante pegatinas con código debarras, sistema que facilita su control, no obstante no se practican recuentos físicos periódicos.

Los 111.187 € de saldo en la cuenta construcciones corresponden según GEACAM acostes por demolición del Silo existente en el terreno sobre el que GEACAM constituirá su sede.Debería por su naturaleza figurar como inmovilizado en curso. Existe en este punto unalimitación al alcance de nuestro trabajo pues GEACAM no ha aportado la documentación justificativa soporte de las 111.187 € contabilizados.

Por acuerdo del Consejo de Gobierno de 16 de enero de 2007, se adscribe a GEACAM elinmueble denominado “Silo de Cuenca”, adscripción condicionada a que la empresa ponga adisposición de la Consejería de Medio Ambiente y Desarrollo Rural, los espacios necesarios para

ubicar las dependencias administrativas de su delegación provincial. Previamente, en cuanto asu situación registral, consta un certificado del Registrador de la Propiedad de Cuenca, de fecha27 de noviembre de 2006, en virtud del cual, declara no figurar inscrita como fincaindependiente en el Registro. Por tanto, si bien existe un acuerdo administrativo de adscripción,de acuerdo con el artículo 30 de la Ley 6/1985, de 13 de noviembre, de Patrimonio de laComunidad Autónoma de Castilla-La Mancha, que vincula el terreno para la sede con GEACAMconcediéndole facultades de gestión y administración, a la fecha de terminación de los trabajosde campo, se carece de una situación registral actualizada.

Del importe contabilizado en inmovilizado material, 3.756.759 euros figuran comocontratos de arrendamiento financiero (0 euros 2007). La totalidad de las altas de los elementosque la sociedad mantiene en régimen de arrendamiento financiero se corresponden a altas delejercicio. Este inmovilizado garantiza la deuda bancaria asumida por el mencionadoarrendamiento.

La sociedad clasifica un arrendamiento como financiero cuando de las condicioneseconómicas del acuerdo de arrendamiento se deduce que se le han transferido sustancialmentetodos los riesgos y beneficios inherentes a la propiedad del activo objeto del contrato. En casode que no se cumplan las condiciones del contrato de arrendamiento para ser considerado comofinanciero, éste se considerará como un arrendamiento operativo.

Los gastos de arrendamientos operativos incurridos durante el ejercicio se cargan a laCuenta de Pérdidas y Ganancias.

La sociedad tiene los siguientes activos financiados mediante contratos dearrendamiento financiero:

AÑO XXX Núm. 251 27 de diciembre de 2011 42531

5/12/2018 Informe Sindico Cuentas Geacam - slidepdf.com

http://slidepdf.com/reader/full/informe-sindico-cuentas-geacam 26/87

25

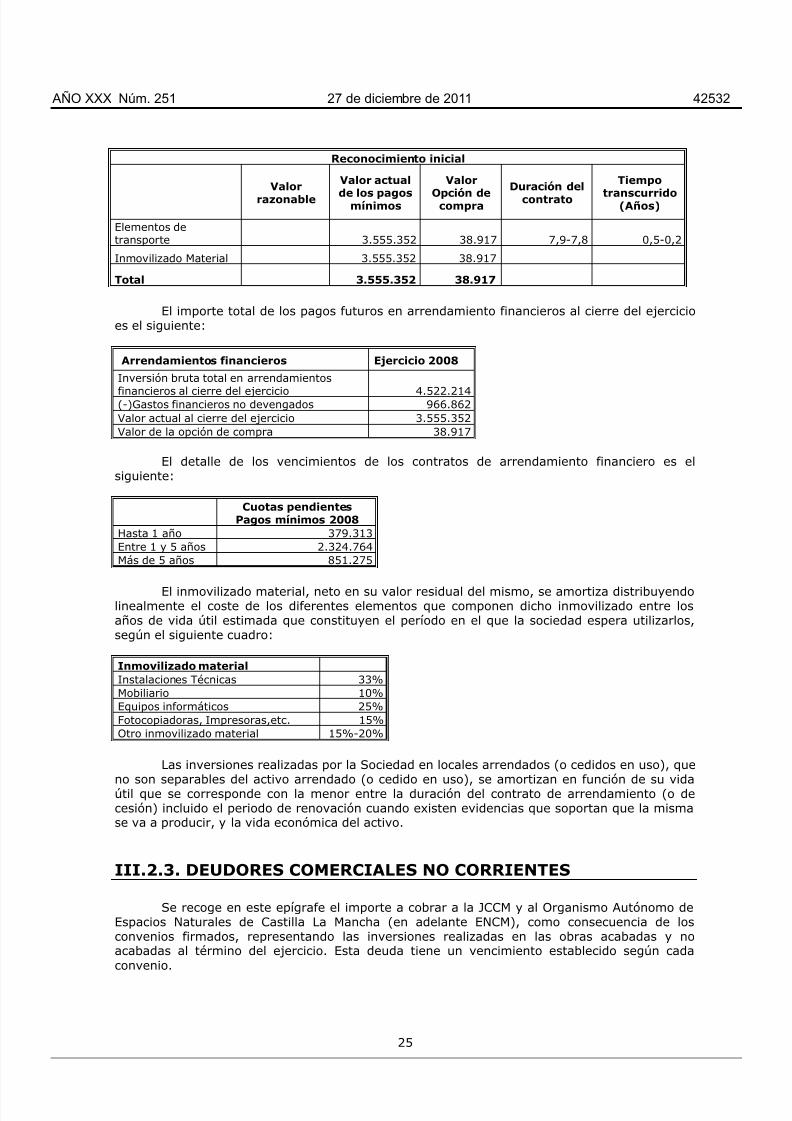

Reconocimiento inicial

Valorrazonable

Valor actual

de los pagosmínimos

Valor

Opción decompra

Duración delcontrato

Tiempo

transcurrido(Años)

Elementos detransporte 3.555.352 38.917 7,9-7,8 0,5-0,2

Inmovilizado Material 3.555.352 38.917 Total 3.555.352 38.917

El importe total de los pagos futuros en arrendamiento financieros al cierre del ejercicioes el siguiente:

Arrendamientos financieros Ejercicio 2008

Inversión bruta total en arrendamientos

financieros al cierre del ejercicio 4.522.214(-)Gastos financieros no devengados 966.862Valor actual al cierre del ejercicio 3.555.352Valor de la opción de compra 38.917

El detalle de los vencimientos de los contratos de arrendamiento financiero es elsiguiente:

Cuotas pendientesPagos mínimos 2008

Hasta 1 año 379.313Entre 1 y 5 años 2.324.764Más de 5 años 851.275

El inmovilizado material, neto en su valor residual del mismo, se amortiza distribuyendolinealmente el coste de los diferentes elementos que componen dicho inmovilizado entre losaños de vida útil estimada que constituyen el período en el que la sociedad espera utilizarlos,según el siguiente cuadro:

Inmovilizado materialInstalaciones Técnicas 33%Mobiliario 10%Equipos informáticos 25%Fotocopiadoras, Impresoras,etc. 15%Otro inmovilizado material 15%-20%

Las inversiones realizadas por la Sociedad en locales arrendados (o cedidos en uso), que

no son separables del activo arrendado (o cedido en uso), se amortizan en función de su vidaútil que se corresponde con la menor entre la duración del contrato de arrendamiento (o decesión) incluido el periodo de renovación cuando existen evidencias que soportan que la mismase va a producir, y la vida económica del activo.

III.2.3. DEUDORES COMERCIALES NO CORRIENTES

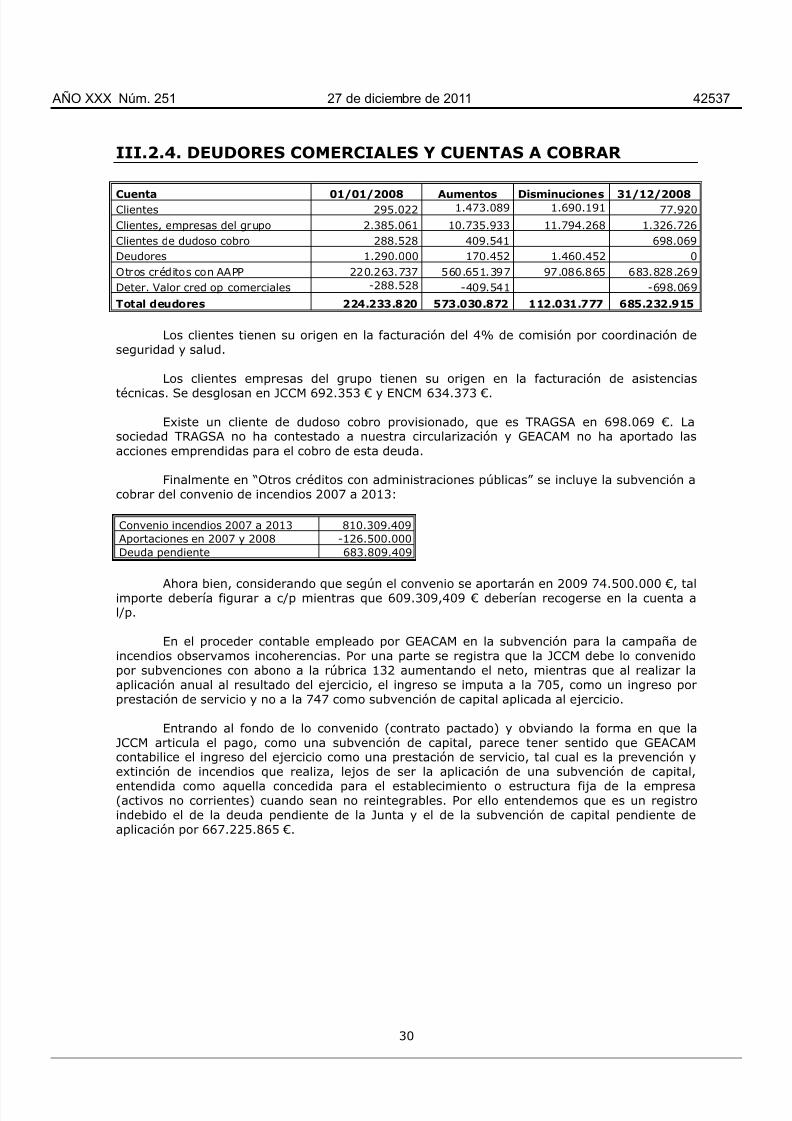

Se recoge en este epígrafe el importe a cobrar a la JCCM y al Organismo Autónomo deEspacios Naturales de Castilla La Mancha (en adelante ENCM), como consecuencia de losconvenios firmados, representando las inversiones realizadas en las obras acabadas y noacabadas al término del ejercicio. Esta deuda tiene un vencimiento establecido según cadaconvenio.

AÑO XXX Núm. 251 27 de diciembre de 2011 42532

5/12/2018 Informe Sindico Cuentas Geacam - slidepdf.com

http://slidepdf.com/reader/full/informe-sindico-cuentas-geacam 27/87

26

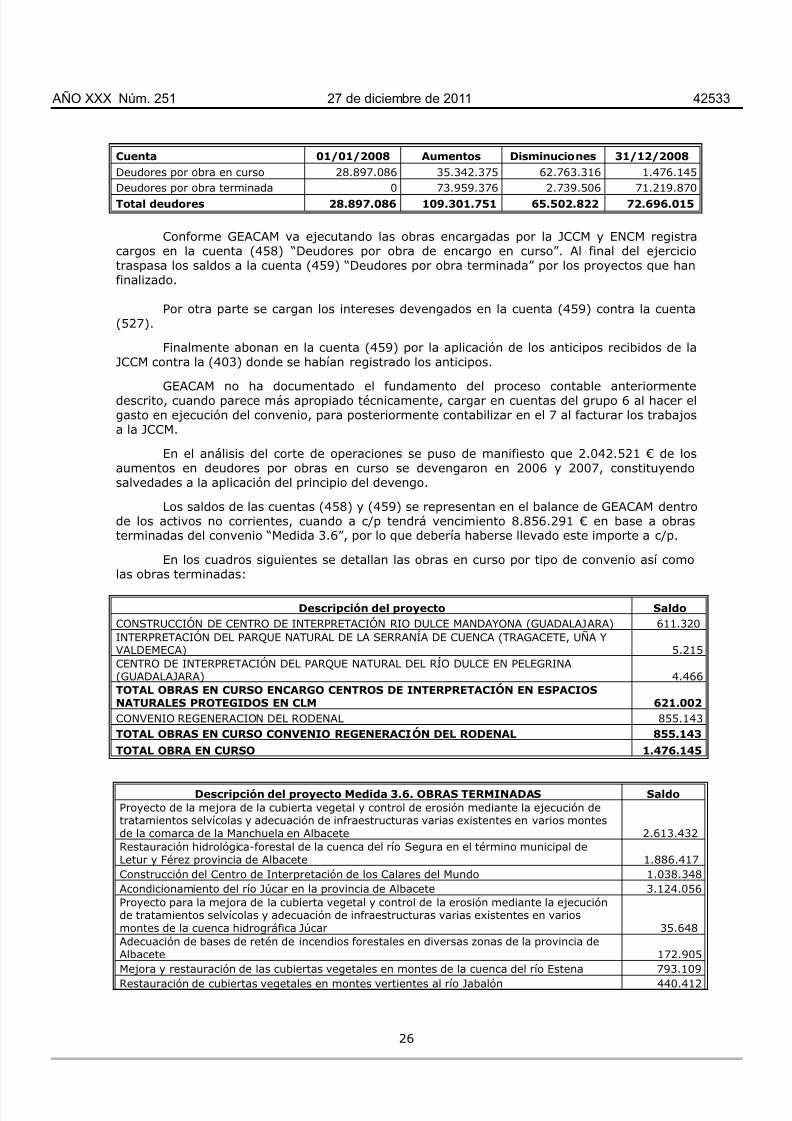

Cuenta 01/01/2008 Aumentos Disminuciones 31/12/2008Deudores por obra en curso 28.897.086 35.342.375 62.763.316 1.476.145Deudores por obra terminada 0 73.959.376 2.739.506 71.219.870Total deudores 28.897.086 109.301.751 65.502.822 72.696.015

Conforme GEACAM va ejecutando las obras encargadas por la JCCM y ENCM registracargos en la cuenta (458) “Deudores por obra de encargo en curso”. Al final del ejerciciotraspasa los saldos a la cuenta (459) “Deudores por obra terminada” por los proyectos que hanfinalizado.

Por otra parte se cargan los intereses devengados en la cuenta (459) contra la cuenta(527).

Finalmente abonan en la cuenta (459) por la aplicación de los anticipos recibidos de laJCCM contra la (403) donde se habían registrado los anticipos.

GEACAM no ha documentado el fundamento del proceso contable anteriormentedescrito, cuando parece más apropiado técnicamente, cargar en cuentas del grupo 6 al hacer elgasto en ejecución del convenio, para posteriormente contabilizar en el 7 al facturar los trabajosa la JCCM.

En el análisis del corte de operaciones se puso de manifiesto que 2.042.521 € de losaumentos en deudores por obras en curso se devengaron en 2006 y 2007, constituyendosalvedades a la aplicación del principio del devengo.

Los saldos de las cuentas (458) y (459) se representan en el balance de GEACAM dentrode los activos no corrientes, cuando a c/p tendrá vencimiento 8.856.291 € en base a obrasterminadas del convenio “Medida 3.6”, por lo que debería haberse llevado este importe a c/p.

En los cuadros siguientes se detallan las obras en curso por tipo de convenio así comolas obras terminadas:

Descripción del proyecto SaldoCONSTRUCCIÓN DE CENTRO DE INTERPRETACIÓN RIO DULCE MANDAYONA (GUADALAJARA) 611.320INTERPRETACIÓN DEL PARQUE NATURAL DE LA SERRANÍA DE CUENCA (TRAGACETE, UÑA YVALDEMECA) 5.215CENTRO DE INTERPRETACIÓN DEL PARQUE NATURAL DEL RÍO DULCE EN PELEGRINA(GUADALAJARA) 4.466TOTAL OBRAS EN CURSO ENCARGO CENTROS DE INTERPRETACIÓN EN ESPACIOSNATURALES PROTEGIDOS EN CLM 621.002CONVENIO REGENERACION DEL RODENAL 855.143TOTAL OBRAS EN CURSO CONVENIO REGENERACIÓN DEL RODENAL 855.143

TOTAL OBRA EN CURSO 1.476.145

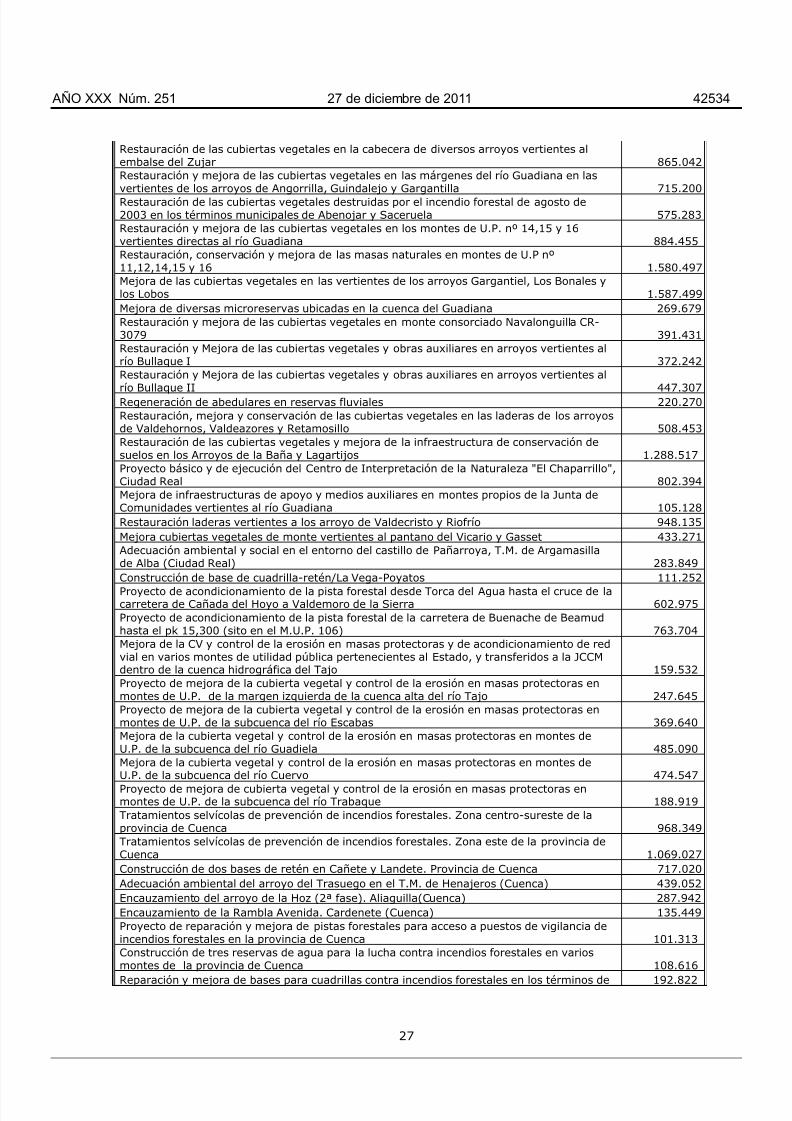

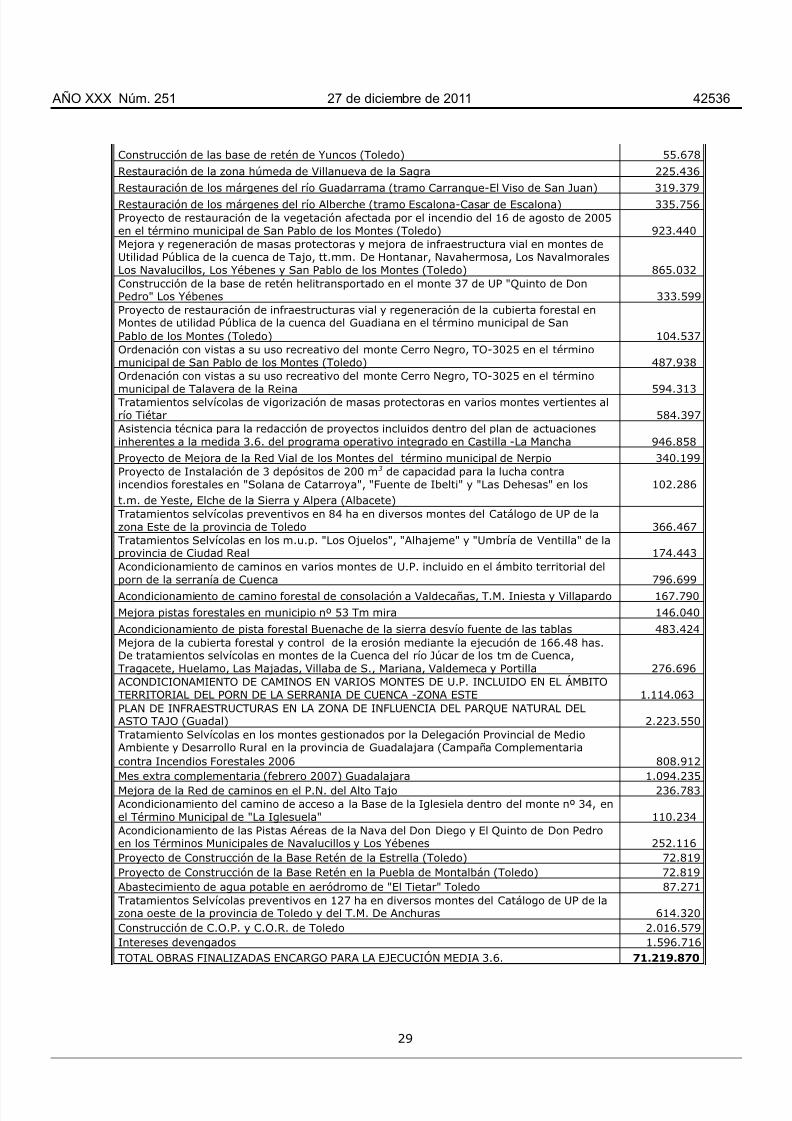

Descripción del proyecto Medida 3.6. OBRAS TERMINADAS SaldoProyecto de la mejora de la cubierta vegetal y control de erosión mediante la ejecución detratamientos selvícolas y adecuación de infraestructuras varias existentes en varios montesde la comarca de la Manchuela en Albacete 2.613.432Restauración hidrológica-forestal de la cuenca del río Segura en el término municipal deLetur y Férez provincia de Albacete 1.886.417Construcción del Centro de Interpretación de los Calares del Mundo 1.038.348Acondicionamiento del río Júcar en la provincia de Albacete 3.124.056Proyecto para la mejora de la cubierta vegetal y control de la erosión mediante la ejecuciónde tratamientos selvícolas y adecuación de infraestructuras varias existentes en variosmontes de la cuenca hidrográfica Júcar 35.648Adecuación de bases de retén de incendios forestales en diversas zonas de la provincia deAlbacete 172.905Mejora y restauración de las cubiertas vegetales en montes de la cuenca del río Estena 793.109

Restauración de cubiertas vegetales en montes vertientes al río Jabalón 440.412

AÑO XXX Núm. 251 27 de diciembre de 2011 42533

5/12/2018 Informe Sindico Cuentas Geacam - slidepdf.com

http://slidepdf.com/reader/full/informe-sindico-cuentas-geacam 28/87

27

Restauración de las cubiertas vegetales en la cabecera de diversos arroyos vertientes alembalse del Zujar 865.042Restauración y mejora de las cubiertas vegetales en las márgenes del río Guadiana en lasvertientes de los arroyos de Angorrilla, Guindalejo y Gargantilla 715.200Restauración de las cubiertas vegetales destruidas por el incendio forestal de agosto de2003 en los términos municipales de Abenojar y Saceruela 575.283Restauración y mejora de las cubiertas vegetales en los montes de U.P. nº 14,15 y 16vertientes directas al río Guadiana 884.455Restauración, conservación y mejora de las masas naturales en montes de U.P nº11,12,14,15 y 16 1.580.497Mejora de las cubiertas vegetales en las vertientes de los arroyos Gargantiel, Los Bonales ylos Lobos 1.587.499Mejora de diversas microreservas ubicadas en la cuenca del Guadiana 269.679Restauración y mejora de las cubiertas vegetales en monte consorciado Navalonguilla CR-3079 391.431Restauración y Mejora de las cubiertas vegetales y obras auxiliares en arroyos vertientes alrío Bullaque I 372.242Restauración y Mejora de las cubiertas vegetales y obras auxiliares en arroyos vertientes al

río Bullaque II 447.307Regeneración de abedulares en reservas fluviales 220.270Restauración, mejora y conservación de las cubiertas vegetales en las laderas de los arroyosde Valdehornos, Valdeazores y Retamosillo 508.453Restauración de las cubiertas vegetales y mejora de la infraestructura de conservación desuelos en los Arroyos de la Baña y Lagartijos 1.288.517Proyecto básico y de ejecución del Centro de Interpretación de la Naturaleza "El Chaparrillo",Ciudad Real 802.394Mejora de infraestructuras de apoyo y medios auxiliares en montes propios de la Junta deComunidades vertientes al río Guadiana 105.128Restauración laderas vertientes a los arroyo de Valdecristo y Riofrío 948.135Mejora cubiertas vegetales de monte vertientes al pantano del Vicario y Gasset 433.271Adecuación ambiental y social en el entorno del castillo de Pañarroya, T.M. de Argamasillade Alba (Ciudad Real) 283.849Construcción de base de cuadrilla-retén/La Vega-Poyatos 111.252