Languages

Pages

Legal

*2019100015792* Al responder por favor cite este número

Radicado No 2019100015792 Medellín, 02/12/2019

1

INFORME DEFINITIVO DE AUDITORÍA REGULAR

MUNICIPIO DE ANGOSTURA - ANTIOQUIA

ESE HOSPITAL SAN RAFAEL DE ANGOSTURA

VIGENCIA 2018

CONTRALORÍA GENERAL DE ANTIOQUIA CONTRALORÍA AUXILIAR DE AUDITORÍA INTEGRADA

Medellín, Diciembre de 2019

*2019100015792* Al responder por favor cite este número

Radicado No 2019100015792 Medellín, 02/12/2019

2

ESE HOSPITAL SAN RAFAEL MUNICIPIO DE ANGOSTURA

Contralora General de Antioquia Diana Carolina Torres García Contralora Auxiliar Delegado (E) Luz Águeda Cuervo Martinez Contralora Auxiliar de Auditoría Integrada (E) Patricia Dolores Olano Azuad Equipo Auditor Contralor Auxiliar – Coordinador José Javier Patiño Angulo Profesional Universitario – Contador John Jairo Mesa Cubillos Técnico Operativo – Apoyo Gestión Luis Guillermo Acevedo Martínez Comité Operativo Contralor Auxiliar Yeissin Cáceres Pradilla Profesional Universitario Martha Lillyam Palacios Maldonado Profesional Universitario (P) Nacyra Raquel Máttar Acuña Profesional Universitaria Ángela Paola Ríos Rosas

*2019100015792* Al responder por favor cite este número

Radicado No 2019100015792 Medellín, 02/12/2019

3

TABLA DE CONTENIDO

1. DICTAMEN INTEGRAL ........................................................................................................... 7

1.1 CONCEPTO SOBRE FENECIMIENTO ............................................................................ 7

1.1.1 Control de Gestión............................................................................................................ 7

1.1.2 Control Financiero ............................................................................................................ 8

1.1.2.1. Opinión sobre los Estados Contables ............................................................................. 9

2. RESULTADOS DE LA AUDITORÍA ........................................................................................ 10

2.1. CONTROL DE GESTIÓN ...................................................................................................... 10

2.1.1. Factores Evaluados en la Contratación ........................................................................... 10

2.1.1.1. Gestión Contractual. ........................................................................................................ 11

2.1.1.2. Legalidad ........................................................................................................................... 16

2.1.1.3. Rendición y revisión de la cuenta Gestión Contractual ............................................. 18

2.1.2 Control Fiscal Interno ........................................................................................................... 21

2.1.3. Gestión Ambiental ............................................................................................................... 23

2.1.4. Rendición de la Cuenta Anual. .......................................................................................... 23

2.2 CONTROL FINANCIERO ....................................................................................................... 24

2.2.1. Factor Estados Contables .................................................................................................. 24

2.2.2 Sistema de Control Interno Contable .......................................................................... 32

2.2.3. Gestión Presupuestal ......................................................................................................... 33

3. OTRAS ACTUACIONES ........................................................................................................... 37

*2019100015792* Al responder por favor cite este número

Radicado No 2019100015792 Medellín, 02/12/2019

4

3.1. ATENCIÓN DE DENUNCIAS ............................................................................................... 37

3.2. BENEFICIOS DEL PROCESO AUDITOR .......................................................................... 37

3.3. SEGUIMIENTO OTROS DOCUMENTOS .......................................................................... 37

3.4. CONTROL A LAS FIDUCIAS ............................................................................................... 37

3.5 INSUMOS PARA PRÓXIMAS AUDITORÍAS ...................................................................... 37

4. CUADRO DE TIPIFICACIÓN DE HALLAZGOS ................................................................... 38

5. ANEXOS .................................................................................................................................. 39

*2019100015792* Al responder por favor cite este número

Radicado No 2019100015792 Medellín, 02/12/2019

5

Medellín, Diciembre de 2019 JAVIER ENRIQUE ARTEAGA JIMENEZ Gerente ESE Hospital San Rafael Carrera 10 No 16 -1 [email protected] Teléfono: 864 53 12 – 864 50 99 Angostura, Antioquia Asunto: Dictamen de Auditoría vigencia 2018 La Contraloría General de Antioquia con fundamento en las facultades otorgadas por los Artículos 267 y 272 de la Constitución Política, practicó Auditoría Modalidad Regular al ente que usted representa, a través de la evaluación de los principios de eficiencia, eficacia y equidad con que se administraron los recursos puestos a disposición y los resultados de la gestión, el examen del Balance General y el Estado de Actividad Financiera, Económica y Social a 31 de diciembre de 2018, la comprobación de que las operaciones financieras, administrativas y económicas se realizaron conforme a las normas legales, estatutarias y de procedimientos aplicables. Es responsabilidad del Gerente, el contenido de la información suministrada por la Entidad y analizada por la Contraloría General de Antioquia, que a su vez tiene la responsabilidad de producir un informe integral que contenga el concepto sobre la gestión adelantada por la ESE Hospital San Rafael del Municipio de Angostura Antioquia, que incluya pronunciamientos sobre el acatamiento a las disposiciones legales, y la opinión sobre la razonabilidad de los Estados Contables. La evaluación se llevó a cabo de acuerdo con normas, políticas y procedimientos de auditoría prescritos por la Contraloría General de Antioquia, compatibles con las de general aceptación; por tanto, requirió acorde con ellas, de planeación y

*2019100015792* Al responder por favor cite este número

Radicado No 2019100015792 Medellín, 02/12/2019

6

ejecución del trabajo, de manera que el examen proporcione una base razonable para fundamentar los conceptos y la opinión expresada en el informe integral. El control incluyó examen sobre la base de pruebas selectivas, evidencias y documentos que soportan la gestión de la Entidad, las cifras y presentación de los Estados Contables y el cumplimiento de las disposiciones legales.

*2019100015792* Al responder por favor cite este número

Radicado No 2019100015792 Medellín, 02/12/2019

7

1. DICTAMEN INTEGRAL 1.1 CONCEPTO SOBRE FENECIMIENTO

Con base en la calificación total de 89.8 puntos, sobre la Evaluación de la Gestión Fiscal, componentes control de gestión y control financiero, la Contraloría General de Antioquia Fenece la cuenta de la Entidad por la vigencia fiscal correspondiente al año 2018.

1 MATRIZ EVALUACIÓN DE GESTIÓN FISCAL ESE HOSPITAL SAN RAFAEL

MUNICIPIO DE ANGOSTURA ANTIOQUIA VIGENCIA 2018

Fuente: Sistema Gestión transparente. Elaboró: Equipo auditor.

Los fundamentos de este pronunciamiento se presentan a continuación: 1.1.1 Control de Gestión La Contraloría General de Antioquia como resultado de la auditoría adelantada, conceptúa que el Control de Gestión, es Favorable, como consecuencia de la calificación de 89.18 puntos, resultante de ponderar los factores que se relacionan a continuación:

*2019100015792* Al responder por favor cite este número

Radicado No 2019100015792 Medellín, 02/12/2019

8

2 CONTROL DE GESTION ESE HOSPITAL SAN RAFAEL

MUNICIPIO DE ANGOSTURA ANTIOQUIA VIGENCIA 2018

Fuente: Sistema Gestión Transparente Elaboró: Equipo auditor.

1.1.2 Control Financiero La Contraloría General de Antioquia como resultado de la auditoría adelantada, conceptúa que el Control Financiero, es Favorable, como consecuencia de la calificación de 91.25 puntos, resultante de ponderar los factores que se relacionan a continuación:

3 CONTROL FINANCIERO ESE HOSPITAL SAN RAFAEL

MUNICIPIO DE ANGOSTURA ANTIOQUIA VIGENCIA 2018

Fuente: Sistema Gestión transparente. Elaboró: Equipo Auditor.

*2019100015792* Al responder por favor cite este número

Radicado No 2019100015792 Medellín, 02/12/2019

9

1.1.2.1. Opinión sobre los Estados Contables En nuestra opinión, los estados financieros presentan con salvedades, la situación financiera de la ESE HOSPITAL SAN RAFAEL DEL MUNICIPIO DE ANGOSTURA ANTIOQUIA, a 31 de diciembre de 2018, así como los resultados de las operaciones por el año terminado en esa fecha, de conformidad con los principios, normas prescritas por las autoridades competentes y los principios de contabilidad generalmente aceptados en Colombia o prescritos por el Contador General. Es responsabilidad del representante legal dar a conocer el informe de auditoría a la Oficina de Control Interno o quien haga sus veces, para que continúe con el trámite de los hallazgos Administrativos de acuerdo a su competencia. Atentamente,

PATRICIA DOLORES OLANO AZUAD Contralor Auxiliar - Auditoria Integrada (E)

JOSE JAVIER PATIÑO ANGULO Contralor Auxiliar

P/ JOSÉ JAVIER PATIÑO ANGULO E/ JOSÉ JAVIER PATIÑO ANGULO R/ Nacyra Raquel Máttar Acuña

*2019100015792* Al responder por favor cite este número

Radicado No 2019100015792 Medellín, 02/12/2019

10

2. RESULTADOS DE LA AUDITORÍA 2.1. CONTROL DE GESTIÓN Como resultado de la auditoría adelantada, en el componente Control de Gestión se encontraron los siguientes hechos que en principio constituyen hallazgos de auditoría: 2.1.1. Factores Evaluados en la Contratación En la ejecución de la presente Auditoría y de acuerdo con la información suministrada por la ESE HOSPITAL SAN RAFAEL DEL MUNICIPIO DE ANGOSTURA ANTIOQUIA, en cumplimiento de lo establecido en la resolución interna de rendición de cuentas en línea de la Contraloría General de Antioquia, se determinó que la Entidad celebró la siguiente contratación: En total celebró 122 contratos por valor de $ 4.268.091.011, distribuidos así:

2. CONTRATACIÓN ESE HOSPITAL SAN RAFAEL MUNICIPIO DE ANGOSTURA

VIGENCIA 2018

TIPOLOGIA CANTIDAD

CONTRATADA VALOR $

MUESTRA CANTIDAD

VALOR $

Obra Pública 0 - 0 -

Prestación de Servicios 106 3.717.737.223 22 3.214.702.990

Suministros 13 547.853.788 10 534.480.000

Consultoría y otros (Sin pluralidad de oferentes. convenio interadministrativo)

3 2.500.000 0 -

Interventoría 0 0 0 0

Régimen Especial 0 0 0 0

TOTAL CONTRATACIÓN 122 4.268.091.011 32 3.749.182.990 Fuente: Gestión transparente Elaboró: José Javier Patiño Angulo, Contralor Auxiliar

De acuerdo a lo anterior el siguiente es el resultado de la ejecución de la auditoría regular a la ESE Hospital San Rafael del Municipio de Angostura Antioquia

*2019100015792* Al responder por favor cite este número

Radicado No 2019100015792 Medellín, 02/12/2019

11

2.1.1.1. Gestión Contractual. Como resultado de la auditoría adelantada, la Gestión Contractual obtuvo un puntaje de 90 como consecuencia de los siguientes hechos y debido a la calificación resultante de ponderar las variables que se relacionan a continuación:

5. GESTIÓN CONTRACTUAL ESE HOSPITAL SAN RAFAEL MUNICIPIO DE ANGOSTURA

VIGENCIA 2018

Fuente: Matriz Evaluación Gestión Transparente Elaboró: José Javier Patiño Angulo, Contralor Auxiliar

2.1.1.1.1. Obra Pública La Entidad no reportó al Sistema de Gestión Transparente en la vigencia 2018 contratos de Obra Pública, así como tampoco, el Equipo Auditor evidenció durante la etapa de ejecución en los archivos de la Entidad contratos en esta tipología. 2.1.1.1.2. Prestación de Servicios De un universo de 106 contratos de prestación de servicios se auditaron 22; por valor de $3.214.702.990, equivalente al 86% del valor total contratado en esta tipología, de los cuales se evaluaron todas las variables aplicables y descritas en la matriz de evaluación de la gestión fiscal; con el siguiente resultado:

HALLAZGOS

(Cifras en pesos)

1. Contrato Sindical 001-2018, con plazo del 1 de enero de 2018 hasta el 31

de diciembre de 2018, por valor de $2.700.000.000, celebrado con el

sindicato de gremio de la Salud – Sintra Balboa, cuyo objeto es “Ejecutar

*2019100015792* Al responder por favor cite este número

Radicado No 2019100015792 Medellín, 02/12/2019

12

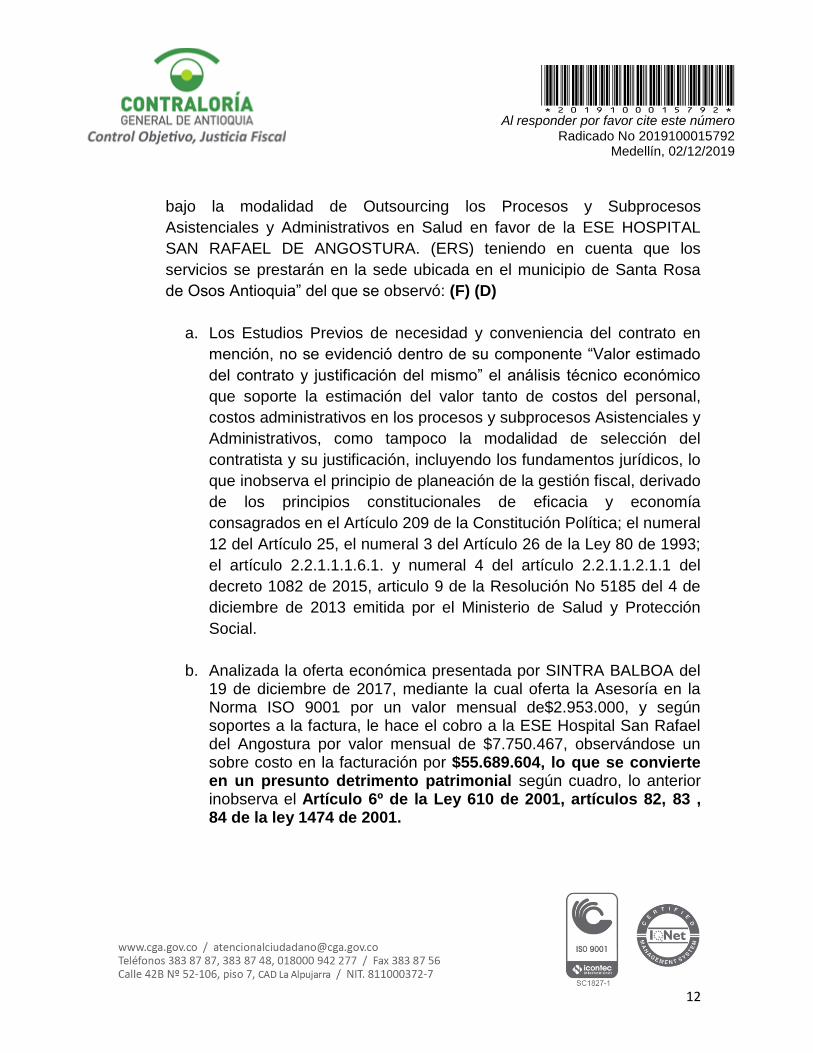

bajo la modalidad de Outsourcing los Procesos y Subprocesos

Asistenciales y Administrativos en Salud en favor de la ESE HOSPITAL

SAN RAFAEL DE ANGOSTURA. (ERS) teniendo en cuenta que los

servicios se prestarán en la sede ubicada en el municipio de Santa Rosa

de Osos Antioquia” del que se observó: (F) (D)

a. Los Estudios Previos de necesidad y conveniencia del contrato en

mención, no se evidenció dentro de su componente “Valor estimado

del contrato y justificación del mismo” el análisis técnico económico

que soporte la estimación del valor tanto de costos del personal,

costos administrativos en los procesos y subprocesos Asistenciales y

Administrativos, como tampoco la modalidad de selección del

contratista y su justificación, incluyendo los fundamentos jurídicos, lo

que inobserva el principio de planeación de la gestión fiscal, derivado

de los principios constitucionales de eficacia y economía

consagrados en el Artículo 209 de la Constitución Política; el numeral

12 del Artículo 25, el numeral 3 del Artículo 26 de la Ley 80 de 1993;

el artículo 2.2.1.1.1.6.1. y numeral 4 del artículo 2.2.1.1.2.1.1 del

decreto 1082 de 2015, articulo 9 de la Resolución No 5185 del 4 de

diciembre de 2013 emitida por el Ministerio de Salud y Protección

Social.

b. Analizada la oferta económica presentada por SINTRA BALBOA del 19 de diciembre de 2017, mediante la cual oferta la Asesoría en la Norma ISO 9001 por un valor mensual de$2.953.000, y según soportes a la factura, le hace el cobro a la ESE Hospital San Rafael del Angostura por valor mensual de $7.750.467, observándose un sobre costo en la facturación por $55.689.604, lo que se convierte en un presunto detrimento patrimonial según cuadro, lo anterior inobserva el Artículo 6º de la Ley 610 de 2001, artículos 82, 83 , 84 de la ley 1474 de 2001.

*2019100015792* Al responder por favor cite este número

Radicado No 2019100015792 Medellín, 02/12/2019

13

VALOR OFERTA ECONOMICA MENSUAL $

MES FACTURADO

VALOR MES FACTURADO SEGÚN SOPORTE $

DIFERENCIA PRESUNTO DETRIMENTO POR MAYOR VALOR FACTURADO $

2,943,000 Febrero de 2018 7,750,467 4,807,467

2,943,000 Marzo de 2018 7,750,467 4,807,467

2,943,000 Abril de 2018 7,750,467 4,807,467

2,943,000 Mayo de 2018 7,750,467 4,807,467

2,943,000 Junio de 2018 7,750,467 4,807,467

2,943,000 Julio de 2018 7,750,467 4,807,467

2,943,000 Agosto de 2018 7,750,467 4,807,467

2,943,000 Septiembre de 2018 7,750,467 4,807,467

2,943,000 Octubre de 2018 7,750,467 4,807,467

2,943,000 Noviembre de 2018 7,750,467 4,807,467

2,943,000 Diciembre de 2018 7,750,467 4,807,467

2,943,000 Enero de 2019 5,750,467 2,807,467

35,316,000 91,005,604 55,689,604 Fuente: Oferta económica presentada por SINTRABALBOA y Soporte de las facturas de cobro vigencia 2018 -2019

Elaboro: José Javier Patiño Angulo, Contralor Auxiliar

2.1.1.1.3. Suministros De un universo de 13 contratos de suministros se auditaron 10; por valor de $534.480.000, equivalente al 98% del valor total contratado en esta tipología, de los cuales se evaluaron todas las variables aplicables y descritas en la matriz de evaluación de la gestión fiscal; con el siguiente resultado:

HALLAZGOS (Cifras en pesos)

2. El Contrato de Suministros 011-2018 firmado el 01/01/2018, suscrito con

AUTOPARTES TRES OSOS Y OSOS S.A.S, con NIT: 900322606-1, con plazo de

12 meses (01/01/2018 AL 31/12/2018), por valor de $8.000.000, cuyo objeto es”

suministro de repuestos para el parque automotor del Hospital San Juan de Dios

de Santa Rosa de Osos operado, el cual es operado por la E.S.E Hospital San

Rafael de Angostura”, presenta las siguientes inconsistencias: (A)

a. En el acta de liquidación del contrato se incluyen pagos de la vigencia 2017, y se

suscribe unilateralmente sin contar con el total de pagos, ya que según la misma

acta de liquidación, el proveedor ha presentado 50 cuentas de cobro por valor de

*2019100015792* Al responder por favor cite este número

Radicado No 2019100015792 Medellín, 02/12/2019

14

$4.497.720, de los cuales se han cancelado recursos por valor de $2.808.248,

quedando un saldo pendiente de pago por valor de $1.689.472; pero según el

Egreso No 282 del 2018, se incluyeron cinco cuentas de la vigencia 2017 por valor

de $461.579, denotando la falta de controles por parte de la supervisión al

contrato, inobservando lo dispuesto en el Artículo 9 (Supervisión) del Acuerdo

Institucional No. 27122017-12 de diciembre 27 de 2017, por medio del cual se

aprueba el reglamento de contratación y se reglamenta la caja menor de la

Empresa Social del Estado Hospital San Rafael de Angostura Antioquia, lo

observado se detalla en el siguiente cuadro:

EGRESO 282 FACTURA VR NETO VR IVA TOTAL PLACA VEHÍCULOS VIGENCIA

478420 16.344,54 2.155,46 18.500,00 OKA 482 2017

482208 83.924,37 11.575,63 95.500,00 OKA 482 2017

474081 233.868,06 17.131,93 250.999,99 DYS 049 2017

483679 26.050,42 4.949,58 31.000,00 OMA 001 2017

482576 101.391,60 1.708,40 103.100,00 OKA 482 2017

486581 186.905,04 11.894,96 198.800,00 DYS 049 2018

486495 89.915,97 17.084,03 107.000,00 OKA 482 2018

492145 56.302,54 10.697,48 67.000,02 OMA 001, OMA 005 2018

794.702,54 77.197,48 871.900,02

871.900,02 Fuente: Carpetas de los contratos

Elaboró: Luis Guillermo Acevedo Martinez, Técnico Operativo

3. Contrato de Suministro 010-2018, con plazo de 12 meses, cuyo objeto es “

Suministro de combustible, gasolina de motor corriente, ACPM para el

parque automotor del Hospital San Juan de Dios del Municipio de Santa

Rosa de Osos”, del que se observó lo siguiente: (A)

a. Las facturas de ventas presentadas por el contratista, no relaciona la

cantidad y el valor del producto suministrado, evidenciándose una débil

supervisión y control del suministro, inobservando los artículos 82,83, 84 de

la ley 14 74 de 2011.

*2019100015792* Al responder por favor cite este número

Radicado No 2019100015792 Medellín, 02/12/2019

15

4. Contrato de Suministros 083-2018, con plazo del 7 de mayo de 2018 al 31

de diciembre de 2018, suscrito con LA COOPERATIVA DE HOSPITALES

DE ANTIOQUIA - COHAN , por valor de $200.000.000, cuyo objeto es “

Suministrar material médico quirúrgico (Dispositivos Médico) y

medicamentos a la ESE Hospital San Rafael”, del que se observó lo

siguiente:

a. No se realizaron las deducciones de las estampillas relacionadas en el

cuadro, lo que conlleva a un presunto detrimento patrimonial de

$3.261.411, inobservando los artículos 176, 177, 182, 183 del Acuerdo

No 026 del 27 de diciembre de 2017 “Estatuto Tributario del Municipio

de Angostura”. (F) (D).

COMPROBANTE DE EGRESO No

ORDEN DE PAGO No

VALOR DESCRIPCIÓ

N % DE RETENCIÓN

VALOR NO RETENIDO, PRESUNTO DETRIMENTO

OP7 536 536

29,415,810

Estampilla Pro Anciano 4% 1,176,632

Estampilla Pro Cultura 1% 294,158

OP7572 572

35,812,409

Estampilla Pro Anciano 4% 1,432,496

Estampilla Pro Cultura 1% 358,124

TOTAL 3,261,411

Pro Anciano: 2,609,129

Pro Cultura: 652,282

TOTAL 3,261,411

Fuente: Comprobantes de egreso No OP7 536, OP7 572

Elaboro: José Javier Patiño Angulo, Contralor Auxiliar

2.1.1.1.4. Consultoría u otros Contratos

*2019100015792* Al responder por favor cite este número

Radicado No 2019100015792 Medellín, 02/12/2019

16

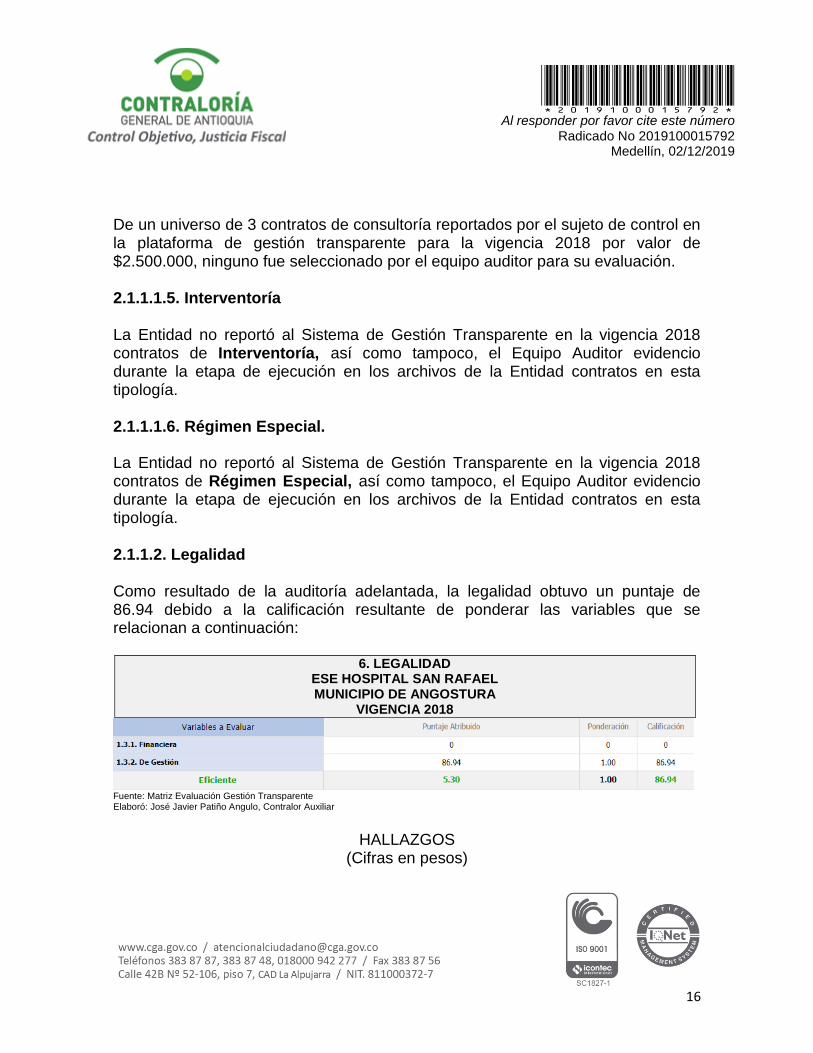

De un universo de 3 contratos de consultoría reportados por el sujeto de control en la plataforma de gestión transparente para la vigencia 2018 por valor de $2.500.000, ninguno fue seleccionado por el equipo auditor para su evaluación. 2.1.1.1.5. Interventoría La Entidad no reportó al Sistema de Gestión Transparente en la vigencia 2018 contratos de Interventoría, así como tampoco, el Equipo Auditor evidencio durante la etapa de ejecución en los archivos de la Entidad contratos en esta tipología. 2.1.1.1.6. Régimen Especial.

La Entidad no reportó al Sistema de Gestión Transparente en la vigencia 2018 contratos de Régimen Especial, así como tampoco, el Equipo Auditor evidencio durante la etapa de ejecución en los archivos de la Entidad contratos en esta tipología.

2.1.1.2. Legalidad Como resultado de la auditoría adelantada, la legalidad obtuvo un puntaje de 86.94 debido a la calificación resultante de ponderar las variables que se relacionan a continuación:

6. LEGALIDAD ESE HOSPITAL SAN RAFAEL MUNICIPIO DE ANGOSTURA

VIGENCIA 2018

Fuente: Matriz Evaluación Gestión Transparente Elaboró: José Javier Patiño Angulo, Contralor Auxiliar

HALLAZGOS

(Cifras en pesos)

*2019100015792* Al responder por favor cite este número

Radicado No 2019100015792 Medellín, 02/12/2019

17

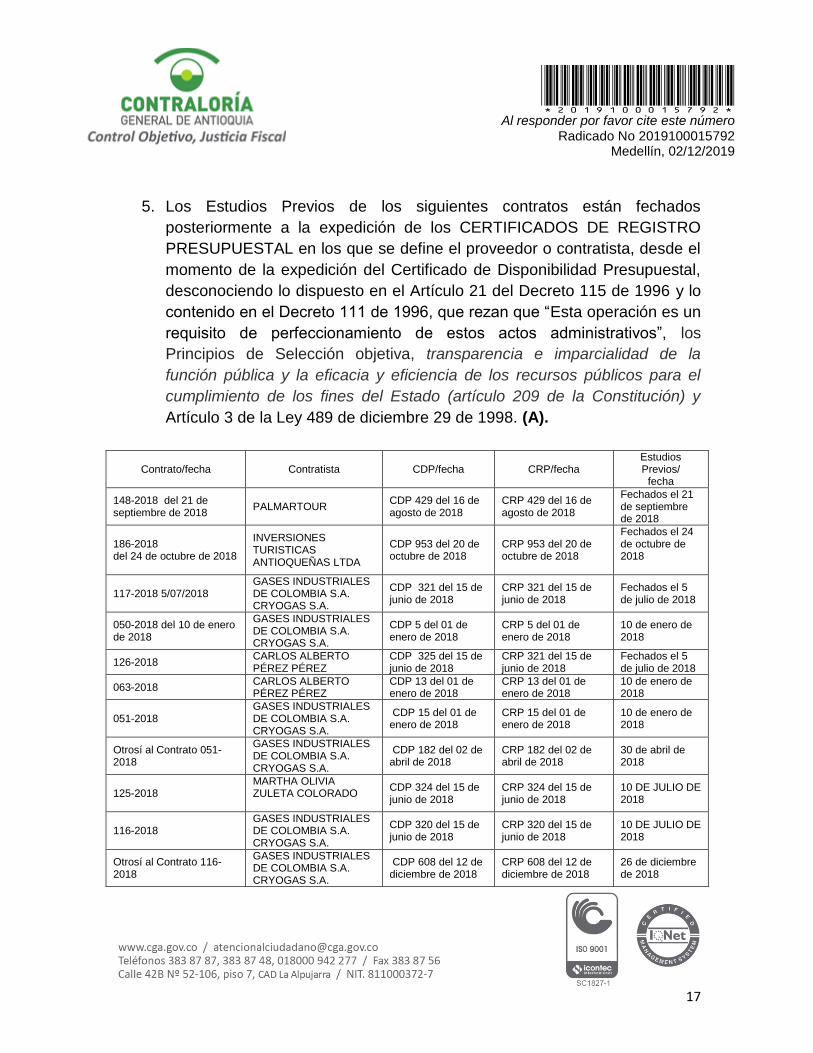

5. Los Estudios Previos de los siguientes contratos están fechados

posteriormente a la expedición de los CERTIFICADOS DE REGISTRO

PRESUPUESTAL en los que se define el proveedor o contratista, desde el

momento de la expedición del Certificado de Disponibilidad Presupuestal,

desconociendo lo dispuesto en el Artículo 21 del Decreto 115 de 1996 y lo

contenido en el Decreto 111 de 1996, que rezan que “Esta operación es un

requisito de perfeccionamiento de estos actos administrativos”, los

Principios de Selección objetiva, transparencia e imparcialidad de la

función pública y la eficacia y eficiencia de los recursos públicos para el

cumplimiento de los fines del Estado (artículo 209 de la Constitución) y

Artículo 3 de la Ley 489 de diciembre 29 de 1998. (A).

Contrato/fecha Contratista CDP/fecha CRP/fecha Estudios Previos/

fecha

148-2018 del 21 de septiembre de 2018

PALMARTOUR CDP 429 del 16 de agosto de 2018

CRP 429 del 16 de agosto de 2018

Fechados el 21 de septiembre de 2018

186-2018 del 24 de octubre de 2018

INVERSIONES TURISTICAS ANTIOQUEÑAS LTDA

CDP 953 del 20 de octubre de 2018

CRP 953 del 20 de octubre de 2018

Fechados el 24 de octubre de 2018

117-2018 5/07/2018 GASES INDUSTRIALES DE COLOMBIA S.A. CRYOGAS S.A.

CDP 321 del 15 de junio de 2018

CRP 321 del 15 de junio de 2018

Fechados el 5 de julio de 2018

050-2018 del 10 de enero de 2018

GASES INDUSTRIALES DE COLOMBIA S.A. CRYOGAS S.A.

CDP 5 del 01 de enero de 2018

CRP 5 del 01 de enero de 2018

10 de enero de 2018

126-2018 CARLOS ALBERTO PÉREZ PÉREZ

CDP 325 del 15 de junio de 2018

CRP 321 del 15 de junio de 2018

Fechados el 5 de julio de 2018

063-2018 CARLOS ALBERTO PÉREZ PÉREZ

CDP 13 del 01 de enero de 2018

CRP 13 del 01 de enero de 2018

10 de enero de 2018

051-2018 GASES INDUSTRIALES DE COLOMBIA S.A. CRYOGAS S.A.

CDP 15 del 01 de enero de 2018

CRP 15 del 01 de enero de 2018

10 de enero de 2018

Otrosí al Contrato 051-2018

GASES INDUSTRIALES DE COLOMBIA S.A. CRYOGAS S.A.

CDP 182 del 02 de abril de 2018

CRP 182 del 02 de abril de 2018

30 de abril de 2018

125-2018 MARTHA OLIVIA ZULETA COLORADO

CDP 324 del 15 de junio de 2018

CRP 324 del 15 de junio de 2018

10 DE JULIO DE 2018

116-2018 GASES INDUSTRIALES DE COLOMBIA S.A. CRYOGAS S.A.

CDP 320 del 15 de junio de 2018

CRP 320 del 15 de junio de 2018

10 DE JULIO DE 2018

Otrosí al Contrato 116-2018

GASES INDUSTRIALES DE COLOMBIA S.A. CRYOGAS S.A.

CDP 608 del 12 de diciembre de 2018

CRP 608 del 12 de diciembre de 2018

26 de diciembre de 2018

*2019100015792* Al responder por favor cite este número

Radicado No 2019100015792 Medellín, 02/12/2019

18

Contrato/fecha Contratista CDP/fecha CRP/fecha Estudios Previos/

fecha

070-2018 JESUS DARIO ATEHORTUA PORRAS

CDP 128 del 22 de marzo de 2018

CRP 128 del 22 de marzo de 2018

28 de marzo de 2018

Otrosí al Contrato 070-2018

JESUS DARIO ATEHORTUA PORRAS

CDP 507 del 05 de octubre de 2018

CRP 507 del 05 de octubre de 2018

24 de octubre de 2018

071-2018 WILLIAM HERNAN SOTO RESTREPO

CDP 129 del 22 de marzo de 2018

CRP 129 del 22 de marzo de 2018

28 de marzo de 2018

Otrosí al Contrato 071-2018

WILLIAM HERNAN SOTO RESTREPO

CDP 508 del 05 de octubre de 2018

CRP 508 del 05 de octubre de 2018

24 de octubre de 2018

057-2018 GLORIA INÉS OLAYA ESPINOSA

CDP 11 del 01 de enero de 2018

CRP 11 del 01 de enero de 2018

10 de enero de 2018

130-2018 GLORIA INÉS OLAYA ESPINOSA

CDP 329 del 15 de junio de 2018

CRP 329 del 15 de junio de 2018

10 DE JULIO DE 2018

Fuente: Carpetas de los contratos

Elaboró: Luis Guillermo Acevedo Martínez, Técnico Operativo

6. Los Estudios Previos de la contratación vigencia 2018, carecen de

motivación, justificación, necesidades a satisfacer, no contemplan matriz

de riesgos ni su distribución, no contienen presupuesto oficial, ni modalidad

de contratación entre otras falencias, inobservando artículos 4 (Principios),

artículo 5 (modalidad de contratación), Artículo 7 (Plan Anual de

Adquisiciones), Artículo 8 (Proceso de contratación), Artículo 9 (Fase de

Planeación), de la Resolución 5185 del 4 de diciembre de 2013 del

Ministerio de Salud y Protección Social, el artículo 74 de la Ley 1474 y el

Decreto 1082 de Colombia Compra Eficiente. (A)

2.1.1.3. Rendición y revisión de la cuenta Gestión Contractual Como resultado de la auditoría adelantada, la Rendición y Revisión de la Cuenta obtuvo un puntaje de 90.78 como consecuencia de los siguientes hechos y debido a la calificación resultante de ponderar las variables que se relacionan a continuación:

7 RENDICIÓN Y REVISIÓN DE LA CUENTA ESE HOSPITAL SAN RAFAEL MUNICIPIO DE ANGOSTURA

VIGENCIA 2018

*2019100015792* Al responder por favor cite este número

Radicado No 2019100015792 Medellín, 02/12/2019

19

Fuente: Matriz Evaluación Gestión Transparente Elaboró: José Javier Patiño Angulo, Contralor Auxiliar

HALLAZGOS (Cifras en pesos)

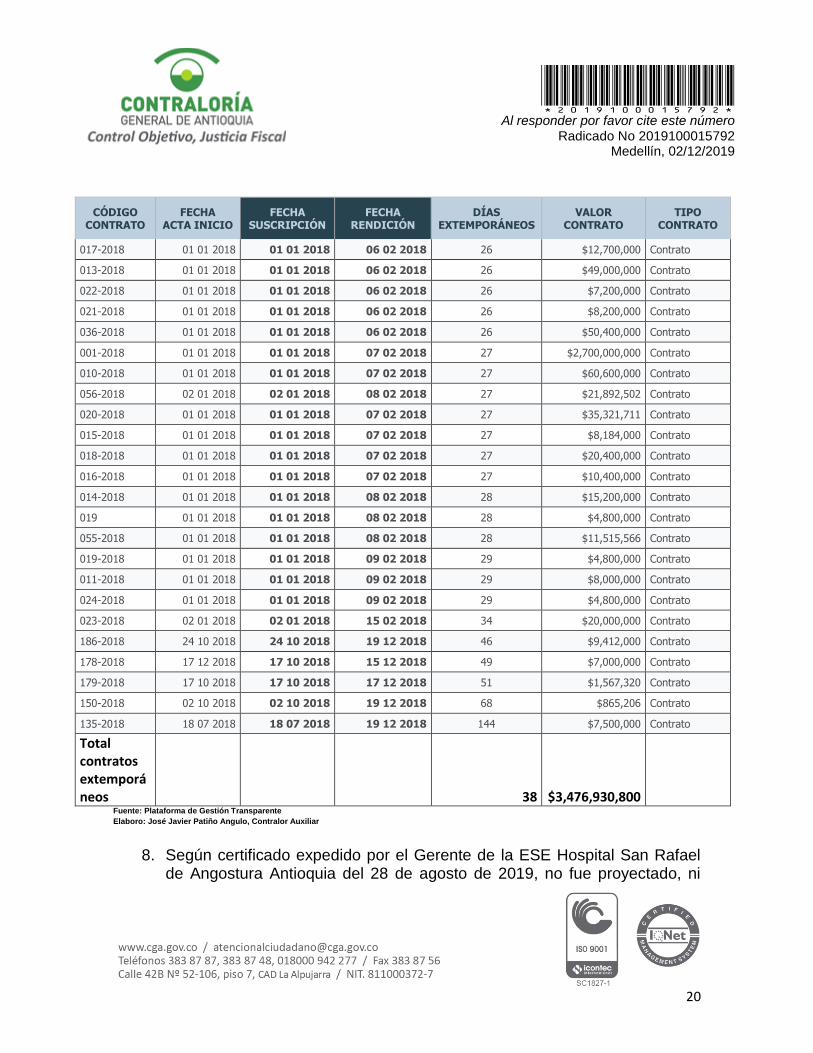

7. Los contratos rendidos por la ESE Hospital San Rafael del Municipio de

Angostura Antioquia para la vigencia 2018, se evidenció que el proceso de

contratación y los soportes fueron publicados de forma extemporánea en la

plataforma de gestión transparente como se observa en el siguiente

cuadro, inobservando el artículo 43 de la Resolución 0079 del 12 de

enero de 2018 expedida por la de la Contraloría General de Antioquia,

(A) (PAS)

CÓDIGO CONTRATO

FECHA ACTA INICIO

FECHA SUSCRIPCIÓN

FECHA RENDICIÓN

DÍAS EXTEMPORÁNEOS

VALOR CONTRATO

TIPO CONTRATO

059-2018 16 01 2018 16 01 2018 07 02 2018 12 $32,106,666 Contrato

060-2018 16 01 2018 16 01 2018 07 02 2018 12 $28,437,333 Contrato

061-2018 16 01 2018 16 01 2018 07 02 2018 12 $37,328,373 Contrato

064-2018 10 01 2018 10 01 2018 08 02 2018 19 $6,354,000 Contrato

057-2018 10 01 2018 10 01 2018 08 02 2018 19 $19,950,000 Contrato

050-2018 10 01 2018 10 01 2018 08 02 2018 19 $11,000,000 Contrato

054-2018 10 01 2018 10 01 2018 08 02 2018 19 $15,090,750 Contrato

053-2018 10 01 2018 10 01 2018 08 02 2018 19 $5,083,200 Contrato

062-2018 10 01 2018 10 01 2018 08 02 2018 19 $4,937,693 Contrato

063-2018 10 01 2018 10 01 2018 09 02 2018 20 $12,676,800 Contrato

051-2018 10 01 2018 10 01 2018 09 02 2018 20 $13,500,000 Contrato

052-2018 05 01 2018 05 01 2018 09 02 2018 25 $3,727,680 Contrato

009-2018 01 01 2018 01 01 2018 05 02 2018 25 $35,000,000 Contrato

012-2018 01 01 2018 01 01 2018 05 02 2018 25 $171,980,000 Contrato

*2019100015792* Al responder por favor cite este número

Radicado No 2019100015792 Medellín, 02/12/2019

20

CÓDIGO CONTRATO

FECHA ACTA INICIO

FECHA SUSCRIPCIÓN

FECHA RENDICIÓN

DÍAS EXTEMPORÁNEOS

VALOR CONTRATO

TIPO CONTRATO

017-2018 01 01 2018 01 01 2018 06 02 2018 26 $12,700,000 Contrato

013-2018 01 01 2018 01 01 2018 06 02 2018 26 $49,000,000 Contrato

022-2018 01 01 2018 01 01 2018 06 02 2018 26 $7,200,000 Contrato

021-2018 01 01 2018 01 01 2018 06 02 2018 26 $8,200,000 Contrato

036-2018 01 01 2018 01 01 2018 06 02 2018 26 $50,400,000 Contrato

001-2018 01 01 2018 01 01 2018 07 02 2018 27 $2,700,000,000 Contrato

010-2018 01 01 2018 01 01 2018 07 02 2018 27 $60,600,000 Contrato

056-2018 02 01 2018 02 01 2018 08 02 2018 27 $21,892,502 Contrato

020-2018 01 01 2018 01 01 2018 07 02 2018 27 $35,321,711 Contrato

015-2018 01 01 2018 01 01 2018 07 02 2018 27 $8,184,000 Contrato

018-2018 01 01 2018 01 01 2018 07 02 2018 27 $20,400,000 Contrato

016-2018 01 01 2018 01 01 2018 07 02 2018 27 $10,400,000 Contrato

014-2018 01 01 2018 01 01 2018 08 02 2018 28 $15,200,000 Contrato

019 01 01 2018 01 01 2018 08 02 2018 28 $4,800,000 Contrato

055-2018 01 01 2018 01 01 2018 08 02 2018 28 $11,515,566 Contrato

019-2018 01 01 2018 01 01 2018 09 02 2018 29 $4,800,000 Contrato

011-2018 01 01 2018 01 01 2018 09 02 2018 29 $8,000,000 Contrato

024-2018 01 01 2018 01 01 2018 09 02 2018 29 $4,800,000 Contrato

023-2018 02 01 2018 02 01 2018 15 02 2018 34 $20,000,000 Contrato

186-2018 24 10 2018 24 10 2018 19 12 2018 46 $9,412,000 Contrato

178-2018 17 12 2018 17 10 2018 15 12 2018 49 $7,000,000 Contrato

179-2018 17 10 2018 17 10 2018 17 12 2018 51 $1,567,320 Contrato

150-2018 02 10 2018 02 10 2018 19 12 2018 68 $865,206 Contrato

135-2018 18 07 2018 18 07 2018 19 12 2018 144 $7,500,000 Contrato

Total contratos extemporáneos 38 $3,476,930,800

Fuente: Plataforma de Gestión Transparente

Elaboro: José Javier Patiño Angulo, Contralor Auxiliar

8. Según certificado expedido por el Gerente de la ESE Hospital San Rafael

de Angostura Antioquia del 28 de agosto de 2019, no fue proyectado, ni

*2019100015792* Al responder por favor cite este número

Radicado No 2019100015792 Medellín, 02/12/2019

21

rendido en el SECOP El Plan Anual de Adquisiciones del Hospital, inobservando el artículo 7 de la Resolución No 5185 del 4 de diciembre de 2013 emitida por el Ministerio de Salud y Protección Social. “Plan Anual de Adquisiciones”,(A)

Ley 1474 de 2011 establece que todas las Entidades Estatales deben publicar sus planes generales de Compras. Por su parte, el Decreto 1082 de 2015 señala que el PAA es el plan general de compras al que se refiere el artículo 74 de la Ley 1474 de 2011. Respecto de la obligación de publicar el PAA, el Decreto 1082 de 2015 establece que las Entidades Estatales deben publicar el PAA, así como las actualizaciones del mismo tanto en la página web de la Entidad, como en el SECOP (Artículo 2.2.1.1.1.4.3., del Decreto 1082 de 2015). Esta obligación también se encuentra contenida en la Ley de Transparencia (Ley 1712 de 2014) al igual que en el artículo 2.1.1.2.1.10., del Decreto 1081 de 2015. Así las cosas, las Entidades Estatales tienen la obligación de publicar su PAA antes del 31 de enero de cada año, identificando los bienes y servicios con el Clasificador de Bienes y Servicios de Naciones Unidas (UNSPSC). 2.1.2 Control Fiscal Interno Como resultado de la auditoría adelantada, el Control Fiscal Interno obtuvo un puntaje de 84.63 como consecuencia de los siguientes hechos y debido a la calificación resultante de ponderar las variables que se relacionan a continuación:

8 CONTROL FISCAL INTERNO ESE HOSPITAL SAN RAFAEL MUNICIPIO DE ANGOSTURA

VIGENCIA 2018

Fuente: Matriz Evaluación Gestión Transparente Elaboró: José Javier Patiño Angulo, Contralor Auxiliar

HALLAZGOS

(Cifras en pesos)

*2019100015792* Al responder por favor cite este número

Radicado No 2019100015792 Medellín, 02/12/2019

22

9. Se observó que el ACUERDO No 27122017-12 del 27 de diciembre de 2018 mediante el cual se acoge y se aprueba por Junta Directiva el reglamento de contratación de la ESE Hospital San Rafael del Municipio de Angostura Antioquia, no cumple con los lineamientos establecidos por el Ministerio de Salud y Protección Social en lo concerniente a la elaboración, adopción e implementación del Estatuto de Contratación, inobservando la Resolución No 5185 del 4 de diciembre de 2013 emitida por el Ministerio de Salud y Protección Social. (A)

10. En los siguientes contratos se elaboró Acta de Liquidación de Forma

Unilateral dentro de los cuatro meses siguientes a la terminación y sin la

realización del total de pagos, desconociendo lo dispuesto en el Artículo 10

del Acuerdo Institucional No. 27122017-12 de diciembre 27 de 2017, por

medio del cual se aprueba el reglamento de contratación y se reglamenta

la caja menor de la Empresa Social del Estado Hospital San Rafael de

Angostura Antioquia y el Artículo 11 de la Ley 1150 de julio 16 de 2007.

(A).

Contrato/fecha Contratista Acta de

Liquidación Valor

ejecutado Pagos

realizados Saldo por

pagar

011-2018

Autopartes tres osos y osos S.A.S

Sin fecha

$4.497.720, (incluye

pagos de vigencia

2017)

$2.808.248 $1.689.472

186-2018 del 24 de octubre de 2018

Inversiones Turísticas Antioqueñas Ltda.

Sin fecha $9.412.000

$0 $9.412.000

117-2018 5/07/2018

Gases Industriales de Colombia S.A. Cryogas s.a.

Sin fecha $9.000.000

$0 $9.000.000

050-2018 del 10 de enero de 2018

Gases Industriales De Colombia s.a. Cryogas s.a.

Sin fecha $11.000.000 $0 $11.000.000

126-2018 Carlos Alberto Pérez Pérez

Sin fecha

$12.568.500 $0 $12.568.500

*2019100015792* Al responder por favor cite este número

Radicado No 2019100015792 Medellín, 02/12/2019

23

Contrato/fecha Contratista Acta de

Liquidación Valor

ejecutado Pagos

realizados Saldo por

pagar

063-2018 Carlos Alberto Pérez Pérez

Sin fecha $12.676.800 $0 $12.676.800

051-2018

Gases Industriales de Colombia s.a. Cryogas s.a.

Sin fecha $9.000.000 $0 $9.000.000

Otrosí al Contrato 051-2018

Gases Industriales De Colombia s.a. Cryogas s.a.

Sin fecha $4.500.000 $0 $4.500.000

125-2018

Martha Olivia Zuleta Colorado

Sin fecha $15.000.000 $0 $15.000.000

116-2018

Gases Industriales de Colombia s.a. Cryogas s.a.

Sin fecha $15.000.000 $0 $15.000.000

Otrosí al Contrato 116-2018

Gases industriales de Colombia s.a. Cryogas s.a.

Sin fecha $2.000.000 $0 $2.000.000

130-2018 Gloria Inés Olaya Espinosa

Sin fecha $19.950.000 $23.450.000 -3.500.000

023-2018 Cooperativa de Hospitales de Antioquia

Sin fecha $149.405.760 $0 $149.405.760

Fuente: Carpetas de los contratos

Elaboró: Luis Guillermo Acevedo Martínez, Técnico Operativo

2.1.3. Gestión Ambiental Este componente no fue objeto de evaluación en la presente Auditoría.

2.1.4. Rendición de la Cuenta Anual.

Como resultado de la Auditoría adelantada, la Rendición de Cuentas Anual de la ESE HOSPITAL SAN RAFAEL DEL MUNICIPIO DE ANGOSTURA ANTIOQUIA

*2019100015792* Al responder por favor cite este número

Radicado No 2019100015792 Medellín, 02/12/2019

24

con plazo al 28 de febrero del 2019 de acuerdo con lo establecido en la Resolución Interna No. 2019500000389 del 30 de enero de 2019, de la Contraloría General de Antioquia, se encontró: que la Entidad CUMPLIÓ con lo establecido en el Capítulo Noveno, Artículos 29 de la Resolución en mención. 2.2 CONTROL FINANCIERO Como resultado de la auditoría adelantada al componente de Control Financiero, se encontraron los siguientes hechos que en principio constituyen hallazgos de auditoría: 2.2.1. Factor Estados Contables Como resultado de la auditoría adelantada a los estados contables se obtuvo un puntaje de 90 debido a la calificación resultante de ponderar las variables que se relacionan a continuación, arrojando como concepto de Opinión: CON SALVEDADES.

10 ESTADOS CONTABLES ESE HOSPITAL SAN RAFAEL MUNICIPIO DE ANGOSTURA

VIGENCIA 2018

Fuente: Matriz Evaluación Gestión Transparente Elaboró: John Jairo Mesa Cubillos, Profesional Universitario, Contador

HALLAZGOS (Cifras en pesos)

11. A diciembre 31 de 2018, se encontró registrado en la cuenta 1221 –

inversiones de administración de liquidez a valor de mercado (valor razonable) con cambios en el resultado $10.000.000, valor correspondiente a 500 acciones que tiene la ESE en la Empresa de Servicios Públicos Domiciliarios de Angostura SA. ESP. Al respecto la resolución 414 de 2014 de la Contaduría General de la Nación, con respecto a la medición

*2019100015792* Al responder por favor cite este número

Radicado No 2019100015792 Medellín, 02/12/2019

25

posterior de las Inversiones de Administración de Liquides, en el numeral 1.4 de la resolución establece: “Las variaciones, tanto positivas como negativas, del valor razonable de las inversiones en instrumentos de patrimonio que no se tengan con la intención de negociar y tampoco otorguen control, influencia significativa, ni control conjunto, aumentarán o disminuirán el valor de la inversión y se reconocerán en el patrimonio. Estas variaciones reconocidas en el patrimonio se presentarán en el otro resultado integral.

Al cierre de la vigencia fiscal 2018 no se realizó la medición posterior de la Inversión, como lo regula el numeral 1.4 del marco conceptual de la Resolución 414 de 2014 de la Contaduría General de la Nación, inobservando lo regulado por dicha Entidad. (A) Para realizar el respectivo cierre contable del año 2018, se solicitó por medio de oficio (Anexo) a la administración, los documentos que permitieran establecer las variaciones de esta inversión, lo cual no fue suministrado por la Empresa de Servicios Públicos, el proceso de Domiciliarios de Angostura SA. ESP por que el contador no había realizado el proceso y sin la cual es absolutamente imposible realizar algún registró contable. Se volverá a solicitar tal documento para realizar las mediciones posteriores de acuerdo a la res 414 de 2014.

GRUPO PRÉSTAMOS POR COBRAR

12. A diciembre 1 de 2018, se registraron en la cuenta 1415 – Préstamos Concedidos $33.020.961, no se evidenciaron los documentos soportes de dichos registros, lo cual genera incertidumbre en el saldo de la cuenta en dicho valor, inobservando el numeral 3.2.3.1. Soportes documentales de la resolución 193 de 2016 de Control Interno, de la Contaduría General de la Nación, que establece: “la totalidad de las operaciones realizadas por la entidad deberá estar respaldada en documentos idóneos, de manera que la información registrada sea susceptible de verificación y comprobación exhaustiva o aleatoria; por lo cual, no podrán registrarse contablemente los hechos económicos que no se encuentren debidamente soportados”. (A)

GRUPO INVENTARIOS

*2019100015792* Al responder por favor cite este número

Radicado No 2019100015792 Medellín, 02/12/2019

26

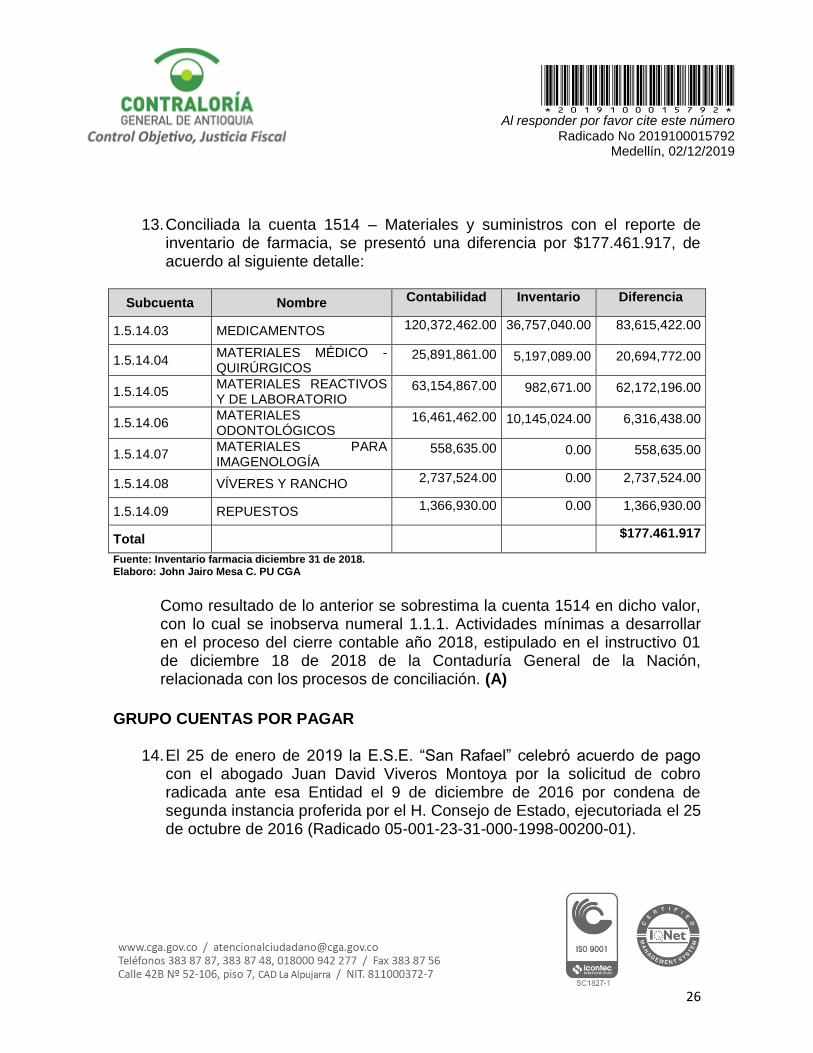

13. Conciliada la cuenta 1514 – Materiales y suministros con el reporte de

inventario de farmacia, se presentó una diferencia por $177.461.917, de acuerdo al siguiente detalle:

Subcuenta Nombre Contabilidad Inventario Diferencia

1.5.14.03 MEDICAMENTOS 120,372,462.00 36,757,040.00 83,615,422.00

1.5.14.04 MATERIALES MÉDICO - QUIRÚRGICOS

25,891,861.00 5,197,089.00 20,694,772.00

1.5.14.05 MATERIALES REACTIVOS Y DE LABORATORIO

63,154,867.00 982,671.00 62,172,196.00

1.5.14.06 MATERIALES ODONTOLÓGICOS

16,461,462.00 10,145,024.00 6,316,438.00

1.5.14.07 MATERIALES PARA IMAGENOLOGÍA

558,635.00 0.00 558,635.00

1.5.14.08 VÍVERES Y RANCHO 2,737,524.00 0.00 2,737,524.00

1.5.14.09 REPUESTOS 1,366,930.00 0.00 1,366,930.00

Total $177.461.917

Fuente: Inventario farmacia diciembre 31 de 2018. Elaboro: John Jairo Mesa C. PU CGA

Como resultado de lo anterior se sobrestima la cuenta 1514 en dicho valor, con lo cual se inobserva numeral 1.1.1. Actividades mínimas a desarrollar en el proceso del cierre contable año 2018, estipulado en el instructivo 01 de diciembre 18 de 2018 de la Contaduría General de la Nación, relacionada con los procesos de conciliación. (A)

GRUPO CUENTAS POR PAGAR

14. El 25 de enero de 2019 la E.S.E. “San Rafael” celebró acuerdo de pago con el abogado Juan David Viveros Montoya por la solicitud de cobro radicada ante esa Entidad el 9 de diciembre de 2016 por condena de segunda instancia proferida por el H. Consejo de Estado, ejecutoriada el 25 de octubre de 2016 (Radicado 05-001-23-31-000-1998-00200-01).

*2019100015792* Al responder por favor cite este número

Radicado No 2019100015792 Medellín, 02/12/2019

27

El total de la solicitud de cobro fue de $723.926.700 y los intereses moratorios por $452.213.337, arrojando un saldo adeudado a enero 25 de 2019 de $1.176.140.037. En el Acuerdo de Pago se pactó el reconocimiento $1.000.000.000, pagadero en siete (7) años, suma que incluiría $276.073.300.

Revisados los Estados Contables con corte a diciembre 31 de 2018, no se evidenció registro contable de dicho fallo de segunda instancia proferida por el Honorable Consejo de Estado, del 25 de octubre de 2016.

Como resultado de lo anterior se presentó una subestimación de la cuenta 2460 – Créditos Judiciales en cuantía de $1.176.140.037, con lo cual se incumple con el numeral 1.2.4. Existencia real de bienes, derechos, obligaciones y documentos soporte idóneos, del instructivo 01 de 2018 de la Contaduría General de la Nación, referente a Instrucciones relacionadas con el cambio del periodo contable 2018-2019, el reporte de información a la Contaduría General de la Nación y otros asuntos del proceso contable. (A)

15. A diciembre 31 de 2018, según la resolución de cuentas por pagar, se

adeudaban por concepto de Estampillas, los siguientes valores:

Concepto Total

Estampilla Prohospital $15.278.136

Estampilla Pro cultura 29.460.738

Estampilla Pro Adulto Mayor 61.011.185

$105.750.059 Fuente: Resolución cuentas por pagar diciembre 31 de 2018 Elaboro: John Jairo Mesa Cubillos PU: CGA

Al respecto el acuerdo 026 de diciembre 27 de 2017 “Por medio del cual se expide la normatividad sustantiva, sancionatoria y procedimental aplicable a los Ingresos tributarios del Municipio de Angostura – Antioquia, regula el cobro de las Estampillar en los capítulos 15, 16 y 17 y artículos 177, 183 y 188, establece que el sujeto pasivo son las personas naturales o jurídicas y demás entidades que suscriban contratos y sus adiciones con el municipio de angostura en su sector centra y descentralizados. El municipio de

*2019100015792* Al responder por favor cite este número

Radicado No 2019100015792 Medellín, 02/12/2019

28

angostura y sus entidades serán agentes de retención de la estampilla.

Articulo 191 giros al departamento. Los dineros objeto del recaudo por concepto de la estampilla Pro Hospitales, deberán ser girados a la tesorería general del Departamento de Antioquia dentro de los diez (10) primeros días de cada mes.

Acorde con la normatividad anterior, se pudo evidenciar que durante la vigencia fiscal 2018, la ESE Hospital San Rafael de Angostura no realizo la transferencia de los citados recursos a la Administración Municipal, inobservando lo regulado en el Estatuto Tributario del Municipio. (D)

GRUPO OBLIGACIONES LABORALES

16. Realizada conciliación a diciembre 31 de 2018, de los valores registrados en la cuenta 2511- Beneficios a Empleados a Corto Plazo, se presentaron las siguientes diferencias:

Código Nombre Contabilidad Reporte Diferencia

2.5.11.01 NÓMINA POR PAGAR 138,300,976.00 114,735,673.00 23,565,303.00

2.5.11.02 CESANTÍAS 153,398,594.00 129,905,116.00 23,493,478.00

2.5.11.03 INTERESES SOBRE CESANTÍAS 11,000,468.00 8,862,537.00 2,137,931.00

2.5.11.04 VACACIONES 61,363,273.00 50,161,421.00 11,201,852.00

2.5.11.05 PRIMA DE VACACIONES 18,409,565.00 13,632,134.00 4,777,431.00

2.5.11.06 PRIMA DE SERVICIOS 115,944,500.00 88,229,137.00 27,715,363.00

2.5.11.07 PRIMA DE NAVIDAD 22,412,465.00 25,058,843.00 -2,646,378.00

2.5.11.09 BONIFICACIONES 0.00 8,842,016.00 -8,842,016.00

Total $81.402.964

Fuente: Estados Financieros diciembre 31 de 2018. Elaboro: John Jairo Mesa Cubillos. PU CGA

*2019100015792* Al responder por favor cite este número

Radicado No 2019100015792 Medellín, 02/12/2019

29

Lo anterior genera una sobrestimación de $81.402.964 en la cuenta 2511 -. Beneficios a Empleados a Corto Plazo, con lo cual se inobserva el numeral 1.1.1. actividades mínimas a desarrollar en el proceso del cierre contable año 2018, estipulado en el instructivo 01 de diciembre 18 de 2018 de la Contaduría General de la Nación, relacionada con los procesos de conciliación y cambio de período contable. (A)

GRUPO CUENTAS DE ORDEN

17. Mediante concepto 2018200053011 del 12 de octubre, la contaduría General de la Nación conceptuó sobre el registro contable de los comodatos, indicando: ““DEL COMODATO O PRÉSTAMO DE USO ARTICULO 2200. El comodato o préstamo de uso es un contrato en que la una de las partes entrega a la otra gratuitamente una especie mueble o raíz, para que haga uso de ella, y con cargo de restituir la misma especie después de terminar el uso.

En coherencia con el principio de esencia sobre forma, las empresas reconocerán los hechos económicos atendiendo la esencia económica de la transacción de manera independiente a su forma legal, por lo tanto, la empresa deberá evaluar con base en lo establecido en cada uno de los contratos de comodato que posea, si los hechos económicos inmersos en ellos, configuran bienes que cumplan con las características para ser reconocidos, o no, en sus estados financieros como activos, para lo cual la empresa determinará si estos bienes le generarán en un futuro beneficios económicos y puede establecer una medición fiable de los mismos identificando simultáneamente si los riesgos y ventajas que surjan de las condiciones pactadas en el contrato de comodato, otorgan el control sobre estos bienes. Efectuada la anterior evaluación, se debe identificar en cuál de las siguientes situaciones se enmarca el caso particular: a. Transferencia sustancial de riesgos y beneficios económicos futuros del activo a la comodataria; caso en el cual, será esta la que reconozca el activo en su situación financiera.

Solicitado el informe de los Bienes recibidos en comodato por parte de la Institución Hospitalaria, el resultado fue el siguiente:

*2019100015792* Al responder por favor cite este número

Radicado No 2019100015792 Medellín, 02/12/2019

30

INVENTARIO LABORATORIO - EQUIPOS EN COMODATO

DETALLE DE LOS ELEMENTOS MODELO CANTIDA

D

AÑO INICIO (COMODATO

)

ENTIDAD PRESTADORA

EQUIPO DE HEMATOLOGIA SYSMEX 1 2015 MYM DIAGNOSTICO

EQUIPO DE QUIMICA SANGUINEA COBAS C111 1

2015 MYM DIAGNOSTICO

EQUIPO DE CITOQUIMICO DE ORINA

URISYS 1100 1

2015 MYM DIAGNOSTICO

EQUIPO DE TROPONIMA CHROMA II 1 2015 MYM DIAGNOSTICO Fuente: ESE San Rafael de Angostura Elaboró. John Jairo Mesa Cubillos, Profesional Universitario – Contador

Al respecto observo la auditoría:

- Los comodatos recibidos carecen de valor, dificultando su registro contable. - Respecto a las revelaciones en las Notas a los Estados contables, no se

indica nada relacionado con la tenencia de estos bienes.

Con lo anterior se inobserva lo dispuesto en el numeral 1.3.6 Notas a los Estados Financieros, del manual de políticas contables, adoptado mediante el acuerdo 30092015-1 de septiembre 30 de 2015. (A)

GRUPO CUENTAS DE ORDEN

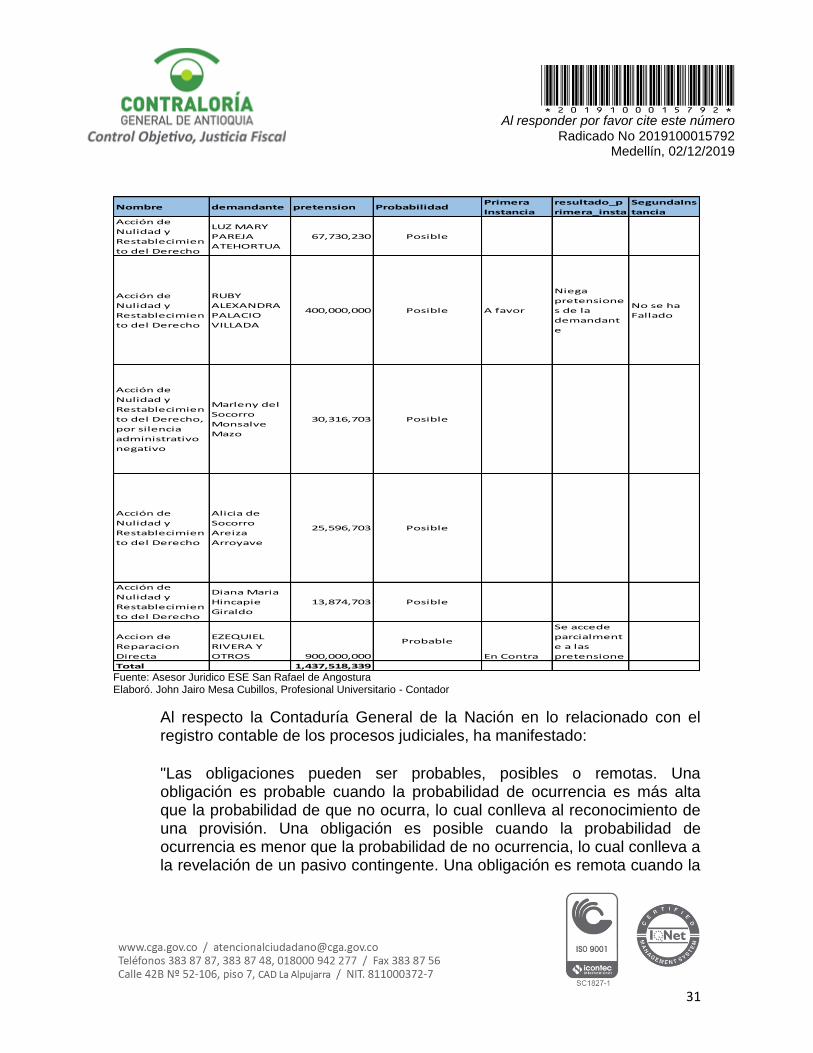

18. De acuerdo al reporte suministrado por el asesor Jurídico de la ESE Hospital San Rafael de Angostura, a diciembre 31 de 2018, se tenían demandas en contra de acuerdo al siguiente detalle:

*2019100015792* Al responder por favor cite este número

Radicado No 2019100015792 Medellín, 02/12/2019

31

Fuente: Asesor Juridico ESE San Rafael de Angostura Elaboró. John Jairo Mesa Cubillos, Profesional Universitario - Contador

Al respecto la Contaduría General de la Nación en lo relacionado con el registro contable de los procesos judiciales, ha manifestado:

"Las obligaciones pueden ser probables, posibles o remotas. Una obligación es probable cuando la probabilidad de ocurrencia es más alta que la probabilidad de que no ocurra, lo cual conlleva al reconocimiento de una provisión. Una obligación es posible cuando la probabilidad de ocurrencia es menor que la probabilidad de no ocurrencia, lo cual conlleva a la revelación de un pasivo contingente. Una obligación es remota cuando la

Nombre demandante pretension Probabilidad Primera

Instancia

resultado_p

rimera_insta

SegundaIns

tancia

Acción de

Nulidad y

Restablecimien

to del Derecho

LUZ MARY

PAREJA

ATEHORTUA

67,730,230 Posible

Acción de

Nulidad y

Restablecimien

to del Derecho

RUBY

ALEXANDRA

PALACIO

VILLADA

400,000,000 Posible A favor

Niega

pretensione

s de la

demandant

e

No se ha

Fallado

Acción de

Nulidad y

Restablecimien

to del Derecho,

por silencia

administrativo

negativo

Marleny del

Socorro

Monsalve

Mazo

30,316,703 Posible

Acción de

Nulidad y

Restablecimien

to del Derecho

Alicia de

Socorro

Areiza

Arroyave

25,596,703 Posible

Acción de

Nulidad y

Restablecimien

to del Derecho

Diana Maria

Hincapie

Giraldo

13,874,703 Posible

Accion de

Reparacion

Directa

EZEQUIEL

RIVERA Y

OTROS 900,000,000

Probable

En Contra

Se accede

parcialment

e a las

pretensione

Total 1,437,518,339

*2019100015792* Al responder por favor cite este número

Radicado No 2019100015792 Medellín, 02/12/2019

32

probabilidad de ocurrencia del evento es prácticamente nula, en este caso no se reconocerá un pasivo ni será necesaria su revelación como pasivo contingente.

De acuerdo a lo anterior, observo la auditoría:

- En la cuenta 2701 - Provisiones Litigios y demandas, no se evidencio

registro contable, no obstante, existe un fallo desfavorable en primera instancia de la demanda instaurada por Ezequiel Rivera y Otros por $900.000.00, el cual no fue registrado contablemente, subestimando la cuenta.

- Para las demandas calificadas como posibles, tal como lo dispone la

contaduría General de la Nación, deben ser contabilizadas en la cuenta 9120 – Litigios y Mecanismos alternativos de solución de conflictos, de acuerdo al reporte del asesor jurídico, estas ascendieron aproximadamente a $537.518.339, por lo que se subestima la respectiva cuenta.

Todo lo anterior inobserva lo regulado por la contaduría General de la Nación en la Resolución 414 de 2014, numeral 6. Provisiones numerales 2. Pasivos Contingentes, al igual que lo regulado en el manual de Políticas contables adoptado por la ESE, acuerdo 30092015-1 se septiembre 30 de 2015. (A)

2.2.2 Sistema de Control Interno Contable Mediante Resolución 193 de 2016, la Contaduría General de la Nación adoptó el procedimiento de Control Interno Contable y de reporte del informe anual de Evaluación a la Contaduría General de la Nación. Revisada la rendición de la cuenta y analizada la autoevaluación por parte del funcionario responsable de la ESE Hospital San Rafael de Angostura, obtuvo una calificación de 3,86 que la ubica en el rango Adecuado. En la revisión realizada por la auditoría, conceptúa que, de acuerdo con su evaluación, se obtuvo una calificación de 3,57 que corresponde a un nivel Adecuado.

*2019100015792* Al responder por favor cite este número

Radicado No 2019100015792 Medellín, 02/12/2019

33

Resultados de la Evaluación

11. EVALUACIÓN DEL CONTROL INTERNO CONTABLE RANGO CALIFICACIÓN

TOTAL

Resultado Final 3,57

MÁXIMO A OBTENER 5 5,0

TOTAL PREGUNTAS 32 32,00

PUNTAJE OBTENIDO 22,85 22,85

Porcentaje obtenido 0,71 71%

Calificación 3,57 Adecuado

Fuente: Análisis resultados Elaboró: John Jairo Mesa Cubillos, Profesional Universitario, CGA.

Debilidades del sistema de control interno contable

- La Ese no ha construido un mapa de riesgos de naturaleza contable, que le permita evidenciar las debilidades en el sistema contable.

- Aunque el manual de políticas contables fue adoptado mediante Acuerdo

30092015-1 de septiembre 15 de 2015, pero no ha sido socializado con el personal de la ESE.

- No están establecidas directrices, procedimientos, instrucciones, o lineamientos sobre análisis, depuración y seguimiento de cuentas para el mejoramiento y sostenibilidad de la calidad de la información contable.

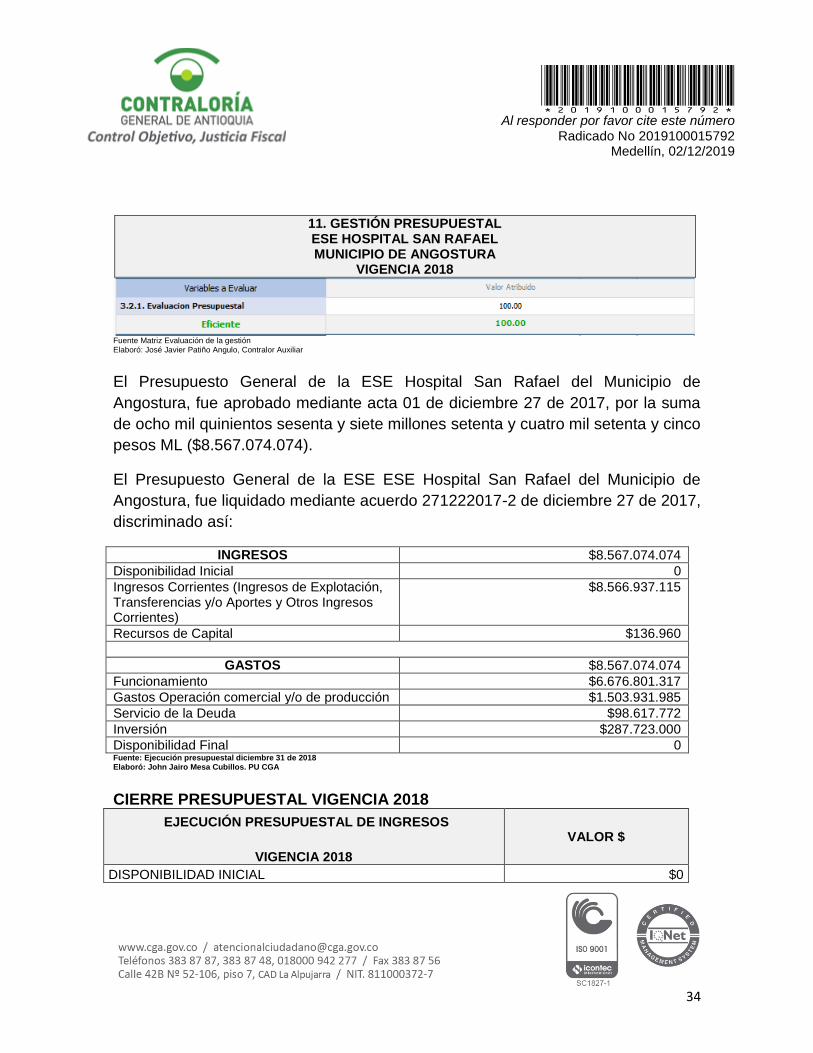

2.2.3. Gestión Presupuestal

Como resultado de la auditoría adelantada, la Gestión Presupuestal obtuvo un puntaje de 100 como consecuencia de los siguientes hechos y debido a la calificación resultante de ponderar las variables que se relacionan a continuación:

*2019100015792* Al responder por favor cite este número

Radicado No 2019100015792 Medellín, 02/12/2019

34

11. GESTIÓN PRESUPUESTAL ESE HOSPITAL SAN RAFAEL MUNICIPIO DE ANGOSTURA

VIGENCIA 2018

Fuente Matriz Evaluación de la gestión Elaboró: José Javier Patiño Angulo, Contralor Auxiliar

El Presupuesto General de la ESE Hospital San Rafael del Municipio de

Angostura, fue aprobado mediante acta 01 de diciembre 27 de 2017, por la suma

de ocho mil quinientos sesenta y siete millones setenta y cuatro mil setenta y cinco

pesos ML ($8.567.074.074).

El Presupuesto General de la ESE ESE Hospital San Rafael del Municipio de

Angostura, fue liquidado mediante acuerdo 271222017-2 de diciembre 27 de 2017,

discriminado así:

INGRESOS $8.567.074.074

Disponibilidad Inicial 0

Ingresos Corrientes (Ingresos de Explotación, Transferencias y/o Aportes y Otros Ingresos Corrientes)

$8.566.937.115

Recursos de Capital $136.960

GASTOS $8.567.074.074

Funcionamiento $6.676.801.317

Gastos Operación comercial y/o de producción $1.503.931.985

Servicio de la Deuda $98.617.772

Inversión $287.723.000

Disponibilidad Final 0 Fuente: Ejecución presupuestal diciembre 31 de 2018 Elaboró: John Jairo Mesa Cubillos. PU CGA

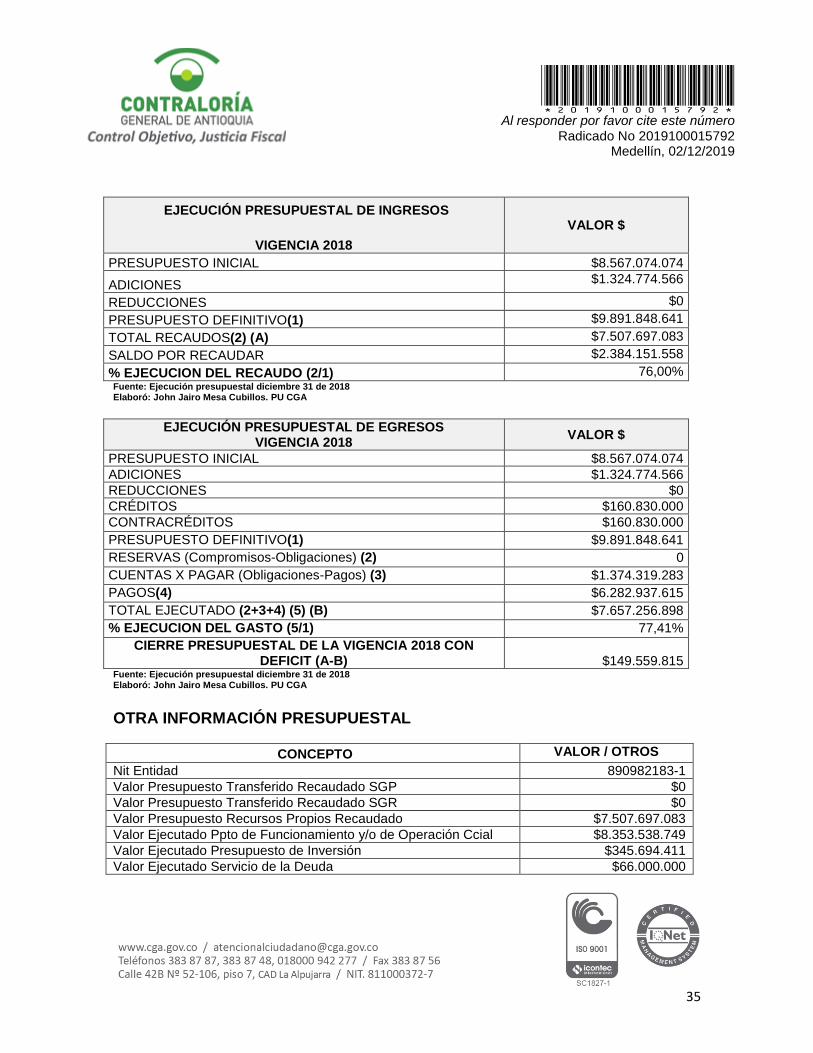

CIERRE PRESUPUESTAL VIGENCIA 2018

EJECUCIÓN PRESUPUESTAL DE INGRESOS

VIGENCIA 2018

VALOR $

DISPONIBILIDAD INICIAL $0

*2019100015792* Al responder por favor cite este número

Radicado No 2019100015792 Medellín, 02/12/2019

35

EJECUCIÓN PRESUPUESTAL DE INGRESOS

VIGENCIA 2018

VALOR $

PRESUPUESTO INICIAL $8.567.074.074

ADICIONES $1.324.774.566

REDUCCIONES $0

PRESUPUESTO DEFINITIVO(1) $9.891.848.641

TOTAL RECAUDOS(2) (A) $7.507.697.083

SALDO POR RECAUDAR $2.384.151.558

% EJECUCION DEL RECAUDO (2/1) 76,00% Fuente: Ejecución presupuestal diciembre 31 de 2018 Elaboró: John Jairo Mesa Cubillos. PU CGA

EJECUCIÓN PRESUPUESTAL DE EGRESOS

VIGENCIA 2018 VALOR $

PRESUPUESTO INICIAL $8.567.074.074

ADICIONES $1.324.774.566

REDUCCIONES $0

CRÉDITOS $160.830.000

CONTRACRÉDITOS $160.830.000

PRESUPUESTO DEFINITIVO(1) $9.891.848.641

RESERVAS (Compromisos-Obligaciones) (2) 0

CUENTAS X PAGAR (Obligaciones-Pagos) (3) $1.374.319.283

PAGOS(4) $6.282.937.615

TOTAL EJECUTADO (2+3+4) (5) (B) $7.657.256.898

% EJECUCION DEL GASTO (5/1) 77,41%

CIERRE PRESUPUESTAL DE LA VIGENCIA 2018 CON DEFICIT (A-B) $149.559.815

Fuente: Ejecución presupuestal diciembre 31 de 2018 Elaboró: John Jairo Mesa Cubillos. PU CGA

OTRA INFORMACIÓN PRESUPUESTAL

CONCEPTO VALOR / OTROS

Nit Entidad 890982183-1

Valor Presupuesto Transferido Recaudado SGP $0

Valor Presupuesto Transferido Recaudado SGR $0

Valor Presupuesto Recursos Propios Recaudado $7.507.697.083

Valor Ejecutado Ppto de Funcionamiento y/o de Operación Ccial $8.353.538.749

Valor Ejecutado Presupuesto de Inversión $345.694.411

Valor Ejecutado Servicio de la Deuda $66.000.000

*2019100015792* Al responder por favor cite este número

Radicado No 2019100015792 Medellín, 02/12/2019

36

Estado Entidad vigente

Código CHIP / CGN 124605000 Fuente: Ejecución presupuestal diciembre 31 de 2018 Elaboró: John Jairo Mesa Cubillos. PU CGA

En el análisis selectivo a la ejecución y actos modificatorios al presupuesto no se

evidenciaron situaciones desfavorables, que ameriten hallazgos en su manejo.

*2019100015792* Al responder por favor cite este número

Radicado No 2019100015792 Medellín, 02/12/2019

37

3. OTRAS ACTUACIONES

3.1. ATENCIÓN DE DENUNCIAS Durante la presente auditoría no se realizó seguimiento a denuncias. 3.2. BENEFICIOS DEL PROCESO AUDITOR Durante la presente auditoría no se generaron beneficios de auditoría. 3.3. SEGUIMIENTO OTROS DOCUMENTOS Durante la presente Auditoría no se realizó seguimiento a otros documentos. 3.4. CONTROL A LAS FIDUCIAS

Durante la vigencia fiscal 2018, la ESE Hospital Rafael del Municipio de Angostura, no presentó manejo de Fiducias.

ÌTEM CONCEPTO Fiduciaria No aplica Clase de negocio fiduciario o fiducia No aplica Saldo a la fecha de corte No aplica Naturaleza de los recursos No aplica Tipo de Gasto No aplica Tipo de Activos Fideicomitidos No aplica Destinación de los Recursos No aplica Fuente: Ejecución presupuestal diciembre 31 de 2018 Elaboró: John Jairo Mesa Cubillos. PU CGA

3.5 INSUMOS PARA PRÓXIMAS AUDITORÍAS No se registran indumos para proximas auditorías.

*2019100015792* Al responder por favor cite este número

Radicado No 2019100015792 Medellín, 02/12/2019

38

4. CUADRO DE TIPIFICACIÓN DE HALLAZGOS Vigencia 2018

TIPO DE HALLAZGO CANTIDAD VALOR (en pesos)

1. ADMINISTRATIVOS 15

2. DISCIPLINARIOS 3

3. PENALES 0

4. FISCALES 2 $58.951.015

Obra Pública 0 $0

Prestación de Servicios 1 $55.689.604

Suministros 1 $3.261.411

Consultoría y Otros 0 $0

Estados Contables 0 $0

Otros conceptos (decir cuál)

0 $0

TOTALES (1, 2, 3, y 4) 20 $58.951.015

Nota: En total son 18 hallazgos y 20 tipificaciones, porque los hallazgos 1 y 4, están tipificados como Disciplinarios (D) y Fiscales (F). Del presente informe surge un (1) Proceso Administrativo Sancionatorio “PAS”, en el hallazgo Nº 7.

*2019100015792* Al responder por favor cite este número

Radicado No 2019100015792 Medellín, 02/12/2019

39

5. ANEXOS

Diligenciar encuesta de satisfacción del cliente y hacerla llegar a la Contraloría General de Antioquia vía correo electrónico.

*2019100015792* Al responder por favor cite este número

Radicado No 2019100015792 Medellín, 02/12/2019

40

Top Related