Languages

Pages

Legal

Direcção-Geral do Orçamento

MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA

Assunto: Instruções de suporte à integração das Entidades Públicas que tenham sido

reclassificadas ao abrigo do Sistema Europeu de Contas Nacionais e Regionais, nas últimas

contas sectoriais publicadas pela autoridade estatística nacional (INE).

Índice I. Princípios gerais ....................................................................................................................... 2

Equiparação de EPR a SFA ...................................................................................................... 2

II. O Orçamento das EPR ............................................................................................................. 3

Elaboração do Orçamento ....................................................................................................... 3

Estrutura do Orçamento das EPR ........................................................................................... 3

Registo do Orçamento das EPR .............................................................................................. 3

III. Obrigações de prestação de informação pelas EPR ............................................................. 4

Obrigações gerais..................................................................................................................... 4

Deveres de informação comuns aos SFA ............................................................................... 4

Deveres de informação específicas das EPR .......................................................................... 8

Incumprimentos e penalizações ............................................................................................. 9

IV. Regras obrigatórias na aplicação do SNC para as EPR ...................................................... 10

Demonstração de Fluxos de Caixa pelo método directo, específica para as EPR ............. 10

Reconciliação da Demonstração de Fluxos de Caixa detalhada pelas dimensões

orçamentais com a informação do Balanço e DR ................................................................ 11

Princípios contabilísticos – SNC versus POCP ..................................................................... 11

Anexo 1- Exemplo de informação a prestar ........................................................................ 16

Anexo 2- Códigos de Serviço das EPR .................................................................................. 17

Divulgação em 3 de Agosto de 2011

Direcção-Geral do Orçamento

MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA

Instruções de suporte à integração das Entidades Públicas Reclassificadas (EPR) 2

I. Princípios gerais

Equiparação de EPR a SFA

De acordo com o previsto no nº 5 do artigo 2º da Lei de Enquadramento Orçamental (LEO) (1), “Para efeitos da presente lei, consideram -se integrados no sector público administrativo, como serviços e fundos autónomos, nos respectivos subsectores da administração central, regional e local e da segurança social, as entidades que, independentemente da sua natureza e forma, tenham sido incluídas em cada subsector no âmbito do Sistema Europeu de Contas Nacionais e Regionais, nas últimas contas sectoriais publicadas pela autoridade estatística nacional, referentes ao ano anterior ao da apresentação do Orçamento. Assim, as entidades públicas reclassificadas (EPR), são equiparadas a Serviços e Fundos

Autónomos (SFA) sendo integradas no universo do Orçamento do Estado, no ministério da

tutela sendo-lhes distribuídas as dotações orçamentais para 2012, da mesma forma que aos

serviços e organismos que integram o Programa.

As EPR apresentam um orçamento nos mesmos moldes que os SFA, sendo-lhe aplicável os

princípios previstos na Circular Série A n.º 1367 da Direcção Geral do Orçamento (DGO).

A exigência de implementação integral desta norma é reforçada pelo “Memorando de

Entendimento sobre as Condicionalidades de Política Económica” (MEPF), conforme tradução

publicada no Portal do Ministério das Finanças, o qual determina a obrigação de apresentação

de contas consolidadas, numa base de caixa, para todo o perímetro do Estado, incluindo as

empresas reclassificadas:

“3.13. Assegurar a implementação integral da nova Lei do Enquadramento Orçamental adoptando as necessárias alterações legais, incluindo à Lei das Finanças Regionais e à Lei das Finanças Locais:

i. o perímetro da Administração Pública abrangerá o Estado, Serviços e Fundos Autónomos, a Segurança Social, o SEE e as PPP reclassificadas no âmbito das Administrações Públicas e as administrações local e regional.”

“3.3. Melhorar o actual reporte mensal da execução orçamental, em base de caixa para as Administrações Públicas, incluindo em base consolidada. O actual perímetro de reporte mensal inclui o Estado, Serviços e Fundos Autónomos, a Segurança Social, as administrações regional e local e será progressivamente ampliado para incluir o SEE e as PPP reclassificadas no âmbito das Administrações Públicas. (11 Structural benchmark no MEFP)”.

(1)

Lei n.º 91/2001, de 20 de Agosto, na sua redacção actual republicada pela Lei n.º 22/2011 de 20 de Maio (LEO).

Direcção-Geral do Orçamento

MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA

Instruções de suporte à integração das Entidades Públicas Reclassificadas (EPR) 3

II. O Orçamento das EPR

Elaboração do Orçamento

Os princípios a utilizar na orçamentação são os previstos nos artigos 24º a 26º da LEO e nos

normativos constantes da Circular Série A nº 1367 da DGO.

As EPR estão obrigadas a apresentar um orçamento, em base de caixa, de acordo com as

classificações contabilísticas orçamentais descritas na Circular da DGO de preparação do

Orçamento.

Este orçamento de base de caixa corresponde a uma orçamentação do mapa de fluxos de caixa

(demonstração de fluxos de caixa previsional), pelo método directo, usando os classificadores

indicados no ponto seguinte.

Estrutura do Orçamento das EPR

Tendo em atenção que muitas destas entidades utilizam o SNC e permanecerão com o mesmo

sistema contabilístico mesmo após a integração, procurou-se diminuir o impacto que a

utilização das classificações orçamentais obrigatórias terá nos seus sistemas informáticos.

Assim serão fixas as seguintes dimensões: a classificação orgânica, o código de serviço, a classificação funcional, o programa e a região. Poderá, também, ser fixa a medida e a actividade desde que com a concordância do coordenador do Programa. Assim, a orçamentação das EPR deve ser especificada por:

classificação económica (a 6 dígitos, conforme Decreto-Lei n.º 26/2002, de 14 de

Fevereiro);

fonte de financiamento;

projecto;

medida e actividade se determinado pelo coordenador do Programa em que se insere

a EPR.

De relembrar a obrigatoriedade de indicação da entidade dadora e beneficiária na receita e

despesa, quando se trata de fluxos entre entidades das Administrações Públicas. As instruções

detalhadas encontram-se nos pontos 42 a 45 da Circular Série A n.º 1367 da DGO.

Registo do Orçamento das EPR

As EPR procedem ao registo do orçamento no Sistema informático do Orçamento do Estado

(SOE), através de um acesso via Web no portal do Instituto de Informática (II-MFAP) designado

SIGO (Sistema de Informação de Gestão Orçamental).

Direcção-Geral do Orçamento

MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA

Instruções de suporte à integração das Entidades Públicas Reclassificadas (EPR) 4

Cada EPR acede ao sistema com o seu código de serviço o qual a identifica univocamente. A

solicitação de utilizadores é efectuada no portal SIGO, através do sitio https://sigo.min-

financas.pt/sigoRoot/sigo, para a pasta “Inscrição”.

III. Obrigações de prestação de informação pelas EPR

Obrigações gerais

As EPR mantêm todas as obrigações em vigor na Lei, às quais acrescem as obrigações

decorrentes de equiparação a SFA por força da LEO.

De entre as diversas obrigações gerais das entidades do sector empresarial do Estado

salientam-se, as constantes dos seguintes diplomas:

Modelo de normalização contabilística - Decreto-Lei n.º 158/2009 de 13 de Julho;

Código das sociedades comerciais – Decreto-Lei n.º262/86, de 2 de Setembro,

republicado com Decreto-Lei n.º76-A/2006 de 29 de Março;

Regime jurídico do sector empresarial do Estado e das empresas públicas - Decreto-Lei

n.º 558/99 de 17 de Dezembro alterado pelo Decreto-Lei n.º300/2007 de 23 de

Agosto;

Demais legislação conexa e subsidiária.

A fiscalização das entidades públicas empresariais e das suas contas está cometida a um fiscal

único ou a um conselho fiscal e a um revisor oficial de contas ou a uma sociedade de revisores

oficiais de contas, nos termos do artigo 27º do Regime Jurídico do sector empresarial do

Estado e nos termos do Código das Sociedades Comerciais, bem como na Lei 3/2004 de 15 de

Janeiro, Decreto-Lei n.º 26/2002, de 14 de Fevereiro, e Estatutos das EPR.

A responsabilidade de fiscalização da informação prestada ao Estado pelas EPR, constitui

também responsabilidade do fiscal único (ou órgão com funções equivalentes),

nomeadamente a reconciliação entre os fluxos de caixa e o balanço e a demonstração de

resultados. Os deveres de informação comuns aos SFA.

Deveres de informação comuns aos SFA

De acordo com a LEO, as EPR estão obrigadas aos mesmos deveres de informação dos SFA.

Presentemente, as principais obrigações de prestação de informação dos SFA encontram-se

explicitadas no Decreto de Execução Orçamental (DLEO) de 2011(2), sendo expectável que as

(2)

DLEO de 2011 - Decreto-Lei n.º 29-A/2011, de 1 de Março

Direcção-Geral do Orçamento

MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA

Instruções de suporte à integração das Entidades Públicas Reclassificadas (EPR) 5

mesmas sejam adoptadas em 2012, com as necessárias adaptações para as EPR.

Transcrevem-se de seguida os artigos com as principais obrigações de prestação de informação

constantes do DLEO de 2011:

Artigo 44.º Informação a prestar pelos serviços e fundos autónomos

1 — Os serviços e fundos autónomos são responsáveis por proceder ao registo da informação sobre a execução orçamental no suporte informático definido pela DGO, nos termos dos números seguintes. 2 — Mensalmente, até ao dia 10 do mês seguinte ao qual a informação se reporta, registam:

a) As contas da execução orçamental de acordo com os mapas n.os 7.1, «Controlo orçamental — Despesa», e 7.2, «Controlo orçamental — Receita», do POCP ou planos sectoriais e os balancetes analíticos evidenciando as contas até ao 4.º grau de desagregação;

b) Todas as alterações orçamentais de acordo com os mapas n.os 8.3.1.1, «Alterações orçamentais — Despesa», e 8.3.1.2, «Alterações orçamentais — Receita», do POCP ou planos sectoriais.

3 — Trimestralmente, até ao dia 10 do mês seguinte ao fim do trimestre prestam informação sobre as operações de financiamento, nomeadamente empréstimos e amortizações efectuadas, bem como as previstas até ao final de cada ano. 4 — Trimestralmente, até ao dia 30 do mês seguinte ao fim do trimestre, procedem:

a) Ao envio do relatório da execução orçamental, elaborado pelo competente órgão fiscalizador ou, na sua falta, pelo respectivo órgão de gestão;

b) À previsão da execução orçamental para o conjunto do ano, incluindo a previsão de despesas de anos anteriores a suportar;

c) À indicação da situação da dívida e dos activos expressos em títulos da dívida emitidos pelas administrações públicas, avaliados ao valor nominal de acordo com o Regulamento (CE) n.º 3605/93, do Conselho, de 22 de Novembro.

5 — Até 15 de Fevereiro e até 10 de Agosto, indicam a receita arrecadada no ano e o saldo de gerência anterior,7 — Na data indicada na circular de preparação do Orçamento do Estado, apresentam a estimativa da execução do ano em curso e orçamento para o ano seguinte. 6 — Até 15 de Maio de 2011, procedem à prestação de contas do exercício de 2010, acompanhadas de informação detalhada, nos moldes definidos pela DGO, relativa ao rácio de autofinanciamento, definido nos termos do artigo 6.º da Lei n.º 8/90, de 20 de Fevereiro, e ao cumprimento da regra do equilíbrio, estabelecida no artigo 22.º da lei de enquadramento orçamental, relativamente aos anos de 2009 e 2010. 7 — Na data a indicar na circular de preparação do Orçamento do Estado, apresentam a estimativa da execução do ano em curso e orçamento para o ano seguinte

Artigo 45.º Informação adicional para reforço do controlo da execução orçamental

No âmbito do disposto na Resolução do Conselho de Ministros n.º 101 -A/2010, de 27 de Dezembro, e do despacho n.º 675 -A/2011, de 10 de Janeiro, todos os serviços integrados, serviços e fundos autónomos, empresas e outras entidades que integrem o universo das administrações públicas em contas nacionais prestam a informação necessária à monitorização da despesa, e à implementação das medidas de consolidação orçamental subjacentes à lei do Orçamento do Estado para 2011 e ao Programa de Estabilidade e Crescimento.

Direcção-Geral do Orçamento

MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA

Instruções de suporte à integração das Entidades Públicas Reclassificadas (EPR) 6

Artigo 48.º Informação necessária à elaboração da Conta Geral do Estado

A informação de base necessária à produção do relatório, mapas e elementos informativos da Conta Geral do Estado, previstos nos artigos 63.º e 74.º a 76.º da lei de enquadramento orçamental, é fornecida à DGO até 15 de Maio, sendo o calendário respectivo e os detalhes da informação especificados na circular com as instruções complementares ao presente decreto.

Artigo 49.º Informação sobre efectivos e formação profissional na Administração do Estado

1 — Os serviços integrados e os serviços e fundos autónomos devem proceder ao carregamento, em instrumentos de recolha de informação a disponibilizar na página electrónica da Direcção-Geral da Administração e do Emprego Público (DGAEP), dos seguintes dados:

a) Número de trabalhadores em exercício efectivo de funções no órgão ou serviço, tendo em conta:

i) O tipo de relação jurídica de emprego público; ii) O tipo de carreira; iii) O género; iv) O nível de escolaridade; v) O escalão etário;

b) Número de trabalhadores portadores de deficiência; c) Número de prestadores de serviço, distribuído por modalidade contratual.

2 — As secretarias -gerais, além do carregamento relativo aos seus próprios efectivos, procedem ainda a idêntico carregamento relativamente ao pessoal em situação de mobilidade especial que lhes esteja afecto. 3 — As entidades públicas empresariais que tenham mapas de pessoal sujeito ao regime jurídico de emprego público procedem a idêntico carregamento relativamente ao pessoal neles integrado. 4 — O carregamento a que se referem os números anteriores é efectuado semestralmente até 15 de Janeiro e 15 de Julho, respectivamente. 5 — Os serviços referidos no n.º 1 devem, ainda, proceder à prestação de informação sobre dados de formação profissional dos trabalhadores referentes ao ano de 2011, em formulário adequado a disponibilizar no sítio da Internet da DGAEP, até 15 de Abril de 2011.

Artigo 50.º

Informação a prestar pelas instituições do Ministério da Saúde 1 — As instituições do sector público administrativo e do sector empresarial do Estado, pertencentes ao Serviço Nacional de Saúde, e os demais organismos definidos pelo membro do Governo responsável pela área em causa devem enviar à Administração Central do Sistema de Saúde, I. P. (ACSS, I. P.), até ao dia 20 do mês seguinte ao qual a informação se reporta, os documentos de prestação de contas mensal, considerando-se o respectivo mês como encerrado para todos os efeitos.

Artigo 11.º

Registo de compromissos 1 — Os serviços e organismos da administração central registam até 30 de Janeiro de 2011, nos sistemas informáticos da DGO, todos os compromissos correspondentes a despesas certas, líquidas e exigíveis programadas para o ano de 2011. 2 — A actualização dos compromissos a que se refere o número anterior é permanente e deve reflectir em cada momento todas as vinculações do serviço no relacionamento com os trabalhadores e agentes económicos, nos termos dos artigos 10.º e 11.º do Decreto -Lei n.º 155/92, de 28 de Julho, alterado pelos Decretos -Leis n.os 275 -A/93, de 9 de Agosto, e 113/95, de 25 de

Direcção-Geral do Orçamento

MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA

Instruções de suporte à integração das Entidades Públicas Reclassificadas (EPR) 7

Maio, pela Lei n.º 10 -B/96, de 23 de Março, pelo Decreto -Lei n.º 190/96, de 9 de Outubro, e pela Lei n.º 55 -B/2004, de 30 de Dezembro, ainda que a obrigação de pagamento não tenha ainda sido gerada. 3 — Excepcionam -se do número anterior as aquisições por ajuste directo cujo preço contratual não seja superior a € 5000, previstas no artigo 128.º do Código dos Contratos Públicos (CCP), aprovado pelo Decreto -Lei n.º 18/2008, de 29 de Janeiro.

Artigo 12.º

Encargos plurianuais 1 — As assunções de encargos plurianuais, independentemente da forma jurídica que revistam, incluindo a reprogramação de projectos inscritos no PIDDAC, contratos de locação financeira, contratos de cooperação técnica e financeira com os municípios e parcerias público–privadas são sujeitas a autorização do membro do Governo responsável pela área das finanças. 2 — Exceptuam -se do previsto no número anterior as situações estabelecidas nas alíneas a) e b) do n.º 1 e nos n.os 3 e 7 do artigo 22.º do Decreto -Lei n.º 197/99, de 8 de Junho, alterado pelos Decretos -Leis n.os 245/2003, de 7 de Outubro, 1/2005, de 4 de Janeiro, e 18/2008, de 29 de Janeiro, e no n.º 8 do artigo 5.º do Decreto -Lei n.º 37/2007, de 19 de Fevereiro, alterado pela Lei n.º 3 -B/2010, de 28de Abril. 3 — Em todos os casos referidos nos números anteriores é obrigatória a inscrição, prévia à submissão do pedido de autorização ou à assunção da responsabilidade, no suporte informático da DGO específico para este efeito. 4 — O encargo diferido para anos futuros, em resultado de reescalonamento de compromissos contratuais, nos termos do disposto no artigo 12.º do Decreto–Lei n.º 155/92, de 28 de Julho, alterado pelos Decretos–Leis n.os 275 -A/93, de 9 de Agosto, e 113/95, de 25 de Maio, pela Lei n.º 10 -B/96, de 23 de Março, pelo Decreto–Lei n.º 190/96, de 9 de Outubro, e pela Lei n.º 55 -B/2004, de 30 de Dezembro, constitui saldo orçamental e deve ser cativado na data em que seja conhecido o reescalonamento. 5 — A utilização do saldo referido no número anterior carece de justificação da entidade contratante e de despacho prévio do membro do Governo responsável pela área das finanças.

Artigo 46.º

Informação relativa a encargos assumidos e não pagos 1 — Os serviços integrados e os serviços e fundos autónomos são responsáveis por proceder, mensalmente, ao registo da informação sobre os encargos assumidos e não pagos, incluindo o saldo da dívida inicial, o movimento mensal e o saldo da dívida a transitar para o mês seguinte, no suporte informático da DGO, até ao dia 15 do mês seguinte a que se reporta. 2 — O preenchimento da informação referida no número anterior é obrigatório mesmo no caso em que o saldo da dívida inicial ou final e os encargos assumidos e não pagos sejam nulos. 3 — Os serviços integrados devem registar na base de dados de pagamentos a data de emissão da factura do fornecedor e a data em que o pagamento da mesma teve lugar, sendo o cumprimento desta norma sujeito a auditoria por amostragem pela DGO.

4 — A informação prestada nos termos do presente artigo deve ser consistente com o registo de compromissos a que se refere o artigo 11.º, bem como, no caso dos serviços e fundos autónomos, com os débitos contabilisticamente reconhecidos e evidenciados nos balancetes referidos na alínea a) do n.º 2 do artigo 44.º.

Direcção-Geral do Orçamento

MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA

Instruções de suporte à integração das Entidades Públicas Reclassificadas (EPR) 8

Para efeitos da obrigação de prestação de informação relativa a encargos assumidos e não pagos, o

Decreto-Lei n.º 65-A/2011, de 17 de Maio, determina ainda o seguinte:

Artigo 3.º

Deveres de informação 1 — Os serviços integrados, serviços e fundos autónomos, regiões autónomas, autarquias locais, outras entidades que integrem o universo das administrações públicas em contas nacionais, bem como às demais empresas públicas] devem fornecer à Direcção-Geral do Orçamento, à Direcção-Geral do Tesouro e Finanças e à Direcção-Geral das Autarquias Locais, consoante o caso, informação relativa ao valor global das dívidas certas, líquidas e exigíveis que permanecem por pagar após 90 dias, contados nos termos do artigo 1.º 2 — A informação referida no número anterior deve ser prestada:

a) No caso dos serviços integrados e serviços e fundos autónomos, até ao dia 15 do mês seguinte àquele a que a informação respeita;

b) No caso das restantes entidades, até ao final do mês seguinte àquele a que a informação respeita.

Artigo 1.º

Atraso no pagamento e compromisso financeiro

Para os efeitos do presente decreto-lei, considera-se: a) «Atraso no pagamento», o não pagamento de factura correspondente ao fornecimento

dos bens e serviços referidos no artigo seguinte após o decurso de 90 dias, ou mais, sobre a data convencionada para o pagamento da factura ou, na sua ausência, sobre a data constante da mesma;

b) «Compromisso financeiro», a obrigação de pagamento, emergente de acordo entre as entidades referidas no artigo seguinte e terceiros, com vista ao fornecimento de bens ou à prestação de serviços àquelas entidades, independentemente da sua formalização por contrato ou por ordem de compra.

Deveres de informação específicas das EPR

Existem actualmente obrigações constantes do DLEO de 2011 para as EPR, sendo expectável que

continuem a ser adoptadas em 2012.

Artigo 47.º Informação a prestar pelas entidades públicas incluídas no perímetro das administrações

públicas 1 — As entidades públicas reclassificadas no perímetro das administrações públicas na óptica da contabilidade nacional devido ao carácter não mercantil da sua actividade são responsáveis por proceder ao registo da informação nos serviços online da DGO, e respeitando o Sistema de Normalização Contabilístico, nos seguintes termos:

a) Mensalmente, até ao fim do mês seguinte ao qual a informação se reporta, o balancete analítico mensal;

Direcção-Geral do Orçamento

MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA

Instruções de suporte à integração das Entidades Públicas Reclassificadas (EPR) 9

b) Trimestralmente até ao fim do mês seguinte ao qual a informação se reporta, o balanço previsional anual do ano corrente e a demonstração financeira provisional; c) Na data a indicar na circular de preparação do Orçamento do Estado, a demonstração financeira previsional para o ano em curso e seguinte; d) Até 28 de Fevereiro do ano seguinte àquele a que os documentos se reportam, a estimativa do balanço e da demonstração de resultados; e) Até ao dia 30 do mês seguinte ao fim do trimestre, a dívida e os activos expressos em títulos da dívida emitidos pelas administrações públicas, avaliados ao valor nominal de acordo com o Regulamento (CE) n.º 3605/93, do Conselho, de 22 de Novembro, trimestralmente.

2 — Para além dos documentos mencionados nos números anteriores, a DGO pode ainda solicitar qualquer outra informação de carácter financeiro necessária à análise do impacto das contas destas entidades no saldo das administrações públicas. 3 — O incumprimento das obrigações de informação previstas no presente artigo é considerado como deficiência de gestão da entidade prestadora de serviços públicos. 4 — A DGO divulga, no sítio da Internet, a lista das entidades a que se refere o presente artigo.

Incumprimentos e penalizações

As penalizações existentes actualmente no DLEO de 2011 por incumprimento na prestação de

informação são os seguintes:

Artigo 51.º Incumprimento na prestação de informação 1 - O incumprimento dos deveres de informação previstos na presente secção determina a: a) Retenção de 15 % na dotação orçamental, ou na transferência do Orçamento do Estado para a entidade incumpridora, no mês seguinte ao incumprimento; e b) Não tramitação de quaisquer processos que sejam dirigidos à DGO pela entidade incumpridora. 2 - Os montantes a que se refere o número anterior são repostos com o duodécimo do mês seguinte, após a prestação da informação cujo incumprimento determinou a retenção prevista no número anterior. 3 - Exceptuam -se do disposto no n.º 1 as verbas destinadas a suportar encargos com remunerações certas e permanentes. 4 - O incumprimento, total ou parcial, do disposto no n.º 1 do artigo 49.º implica a retenção de 15 % nas transferências mensais a realizar pela ACSS, I. P., a título de duodécimo ou de adiantamento. 5 - Os montantes a que se refere o número anterior são repostos no mês seguinte após a prestação da informação cujo incumprimento determinou a retenção prevista no número anterior.

Direcção-Geral do Orçamento

MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA

Instruções de suporte à integração das Entidades Públicas Reclassificadas (EPR) 10

IV. Regras obrigatórias na aplicação do SNC para as EPR

Demonstração de Fluxos de Caixa pelo método directo, específica para as EPR

As Empresas Públicas a utilizar SNC estão obrigadas nos termos da alínea d) do nº 2 do Artigo

11.º do Decreto-Lei n.º 158/2009, de 13 de Julho, a apresentar a Demonstração de Fluxos de

Caixa pelo método directo.

Sem prejuízo da apresentação da Demonstração de Fluxos de Caixa pelo método directo

conforme Modelo determinado na Portaria n.º 986/2009 de 7 de Setembro3, para efeitos do

cumprimento da equiparação a SFA constante da LEO, ficam as EPR obrigadas a apresentar

numa base mensal a Demonstração de Fluxos de Caixa pelo método directo com a

desagregação de informação dada pelas combinações de:

classificação económica (a 6 dígitos, conforme Decreto-Lei n.º 26/2002, de 14 de Fevereiro);

fonte de financiamento;

projecto;

outras dimensões adicionais determinadas pelo coordenador do Programa nos termos da Circular do Orçamento de 2012.

Para as EPR que usam POCP ou Plano Sectorial, a Demonstração de Fluxos de Caixa pelo

método directo nas condições acima descritas decorre do próprio normativo.

Os dados da Demonstração de Fluxos de Caixa são registados no Portal SIGO.

3 Eventualmente aplicável alternativamente o Modelo das entidades do sector não lucrativo publicado

pela Portaria n.º 105/2011, de 15 de Março

Direcção-Geral do Orçamento

MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA

Instruções de suporte à integração das Entidades Públicas Reclassificadas (EPR) 11

Reconciliação da Demonstração de Fluxos de Caixa detalhada pelas dimensões orçamentais com a informação do Balanço e DR

A responsabilidade de fiscalização das contas encontra-se atribuída por lei ao fiscal único (ou

entidade que o substitua), nomeadamente nos termos do Decreto-Lei n.º 262/86, de 2 de

Setembro, republicado com Decreto-Lei n.º 76-A/2006 de 29 de Março e do Decreto-Lei n.º 558/99

de 17 de Dezembro alterado pelo Decreto-Lei n.º 300/2007 de 23 de Agosto e com a Lei 3/2004 de

15 de Janeiro, na Lei 3/2004 de 15 de Janeiro, e Estatutos das EPR.

As EPR devem proceder à reconciliação dos pagamentos constantes da Demonstração de

Fluxos de Caixa, reportados numa óptica de contabilidade pública (considerando as

classificações económica e fonte de financiamento) com as contas SNC no momento da

prestação de contas anual à DGO.

A reconciliação de pagamentos acima referida é certificada pelo fiscal único, ou entidade que o

substitua, da EPR.

Princípios contabilísticos – SNC versus POCP

As EPR, que usem o Sistema de Normalização Contabilístico (SNC) mantêm este sistema, mas

com um conjunto de regras obrigatórias a adoptar no início em 2012.

O princípio geral aplicável quando o SNC apresenta diferentes possibilidades de contabilização

é a adopção mais compatível com o POCP ou plano sectorial.

O Quadro seguinte sintetiza um conjunto de situações deste tipo:

Direcção-Geral do Orçamento

MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA

Instruções de suporte à integração das Entidades Públicas Reclassificadas (EPR) 12

Situação SNC POCP Implicações Opção de uso nas EPR

Propriedades de investimento

Mensuração pelo custo ou pelo justo valor

Mensuração pelo custo

Possibilidade de serem utilizados diferentes critérios de valorimetria.

Mensuração pelo custo

Activos tangíveis (corpóreos)

Mensuração pelo modelo do custo ou pelo modelo da revalorização (com base no justo valor). Vários critérios de depreciações. Taxas legais no DR 25/2009. As benfeitorias e as grandes reparações serão reconhecidas como activo se se qualificarem como tal.

Regra geral, os bens de imobilizado não são susceptíveis de reavaliação, salvo se existirem normas que a autorizem e que definam os respectivos critérios de valorização. Amortizações e taxas definidos no CIBE. De acordo com o CIBE as benfeitorias e as grandes reparações, em caso de dúvida, devem ser reconhecidas como activo desde que o seu valor seja igual ou superior a 30% do valor patrimonial líquido do bem.

Possibilidade de serem utilizados diferentes critérios de valorimetria. Reconhecimento das imparidades e das respectivas reversões tendo em conta se os activos foram ou não reavaliados. Métodos de depreciação diferentes e, mesmo que utilizado o método das quotas constantes, as taxas terão por base diplomas diferentes. Atenção à contabilização das despesas de compra no CE (02 ou 07?). Possibilidade de reconhecer de forma diferente as grandes reparações em virtude de, no limite, o CIBE considerar como critério de reconhecimento como activo o respectivo valor. Valores diferentes para possibilitar a amortização total no ano de aquisição ou de produção.

Mensuração pelo modelo do custo. Taxas legais no DR 25/2009. As benfeitorias e as grandes reparações serão reconhecidas como activo se se qualificarem como tal.

Direcção-Geral do Orçamento

MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA

Instruções de suporte à integração das Entidades Públicas Reclassificadas (EPR) 13

Análise SNC POCP Implicações Opção de uso nas EPR

Activos intangíveis (incorpóreos)

Critério de reconhecimento mais restrito que no POCP. Mensuração pelo modelo do custo ou pelo modelo da revalorização (com base no justo valor).

Inclui despesas de instalação, despesas de investigação e de desenvolvimento.

SNC reconhece como gastos itens que no POCP são activos. Possibilidade de serem utilizados diferentes critérios de valorimetria.

Critério de reconhecimento mais restrito, constante do SNC, mas com mensuração pelo modelo do custo

Inventários

Mensuração: os custos fixos são imputados ao custo da produção pelo custeio racional. O LIFO não é considerado como critério de saídas.

Mensuração: os custos fixos são imputados ao custo da produção pelo custeio total ou racional. Possibilidade de utilizar o LIFO como critério de saídas.

Possibilidade de serem utilizados diferentes critérios de valorimetria (também tem aplicação nos activos imobilizados). Possibilidade de serem utilizados diferentes critérios de saídas.

Mensuração: os custos fixos são imputados ao custo da produção pelo custeio racional. O LIFO não é considerado como critério de saídas.

Activos biológicos

Mensuração, no reconhecimento inicial e em cada data de balanço, pelo seu justo valor menos custos estimados no ponto de venda, excepto quando o justo valor não pode ser mensurado com fiabilidade caso em que deve ser mensurado pelo custo menos qualquer depreciação acumulada e qualquer perda por imparidade acumulada.

Mensuração pelo custo.

Possibilidade de serem utilizados critérios de valorização diferentes. Classificação dos Activos biológicos de produção em classes diferentes no SNC (classe 3) e no POCP (classe 4) com o respectivo impacto diferenciado ao nível dos custos (consumos ou amortizações).

Caso se aplique aos organismos em causa, preferencialmente deve optar-se pela regra de excepção, quando o justo valor não pode ser mensurado com fiabilidade caso em que deve ser mensurado pelo custo menos qualquer depreciação acumulada e qualquer perda por imparidade acumulada

Direcção-Geral do Orçamento

MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA

Instruções de suporte à integração das Entidades Públicas Reclassificadas (EPR) 14

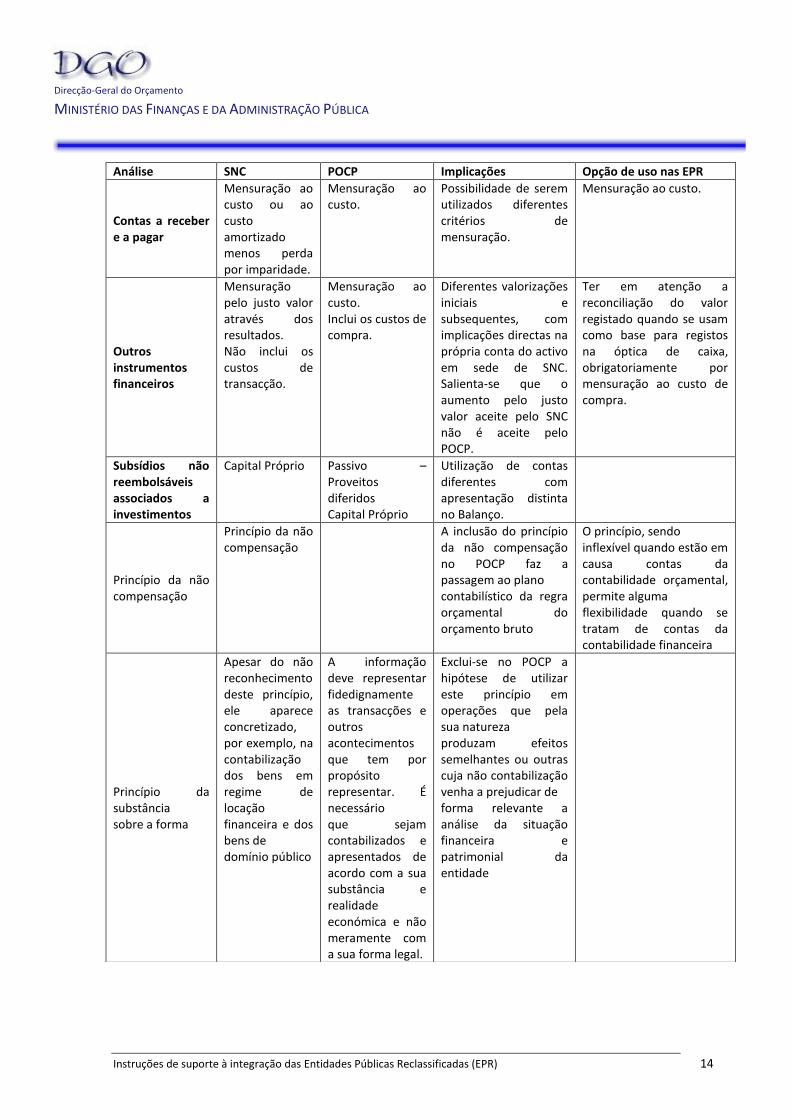

Análise SNC POCP Implicações Opção de uso nas EPR

Contas a receber e a pagar

Mensuração ao custo ou ao custo amortizado menos perda por imparidade.

Mensuração ao custo.

Possibilidade de serem utilizados diferentes critérios de mensuração.

Mensuração ao custo.

Outros instrumentos financeiros

Mensuração pelo justo valor através dos resultados. Não inclui os custos de transacção.

Mensuração ao custo. Inclui os custos de compra.

Diferentes valorizações iniciais e subsequentes, com implicações directas na própria conta do activo em sede de SNC. Salienta-se que o aumento pelo justo valor aceite pelo SNC não é aceite pelo POCP.

Ter em atenção a reconciliação do valor registado quando se usam como base para registos na óptica de caixa, obrigatoriamente por mensuração ao custo de compra.

Subsídios não reembolsáveis associados a investimentos

Capital Próprio Passivo – Proveitos diferidos Capital Próprio

Utilização de contas diferentes com apresentação distinta no Balanço.

Princípio da não compensação

Princípio da não compensação

A inclusão do princípio da não compensação no POCP faz a passagem ao plano contabilístico da regra orçamental do orçamento bruto

O princípio, sendo inflexível quando estão em causa contas da contabilidade orçamental, permite alguma flexibilidade quando se tratam de contas da contabilidade financeira

Princípio da substância sobre a forma

Apesar do não reconhecimento deste princípio, ele aparece concretizado, por exemplo, na contabilização dos bens em regime de locação financeira e dos bens de domínio público

A informação deve representar fidedignamente as transacções e outros acontecimentos que tem por propósito representar. É necessário que sejam contabilizados e apresentados de acordo com a sua substância e realidade económica e não meramente com a sua forma legal.

Exclui-se no POCP a hipótese de utilizar este princípio em operações que pela sua natureza produzam efeitos semelhantes ou outras cuja não contabilização venha a prejudicar de forma relevante a análise da situação financeira e patrimonial da entidade

Direcção-Geral do Orçamento

MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA

Instruções de suporte à integração das Entidades Públicas Reclassificadas (EPR) 15

Análise SNC POCP Implicações Opção de uso nas EPR

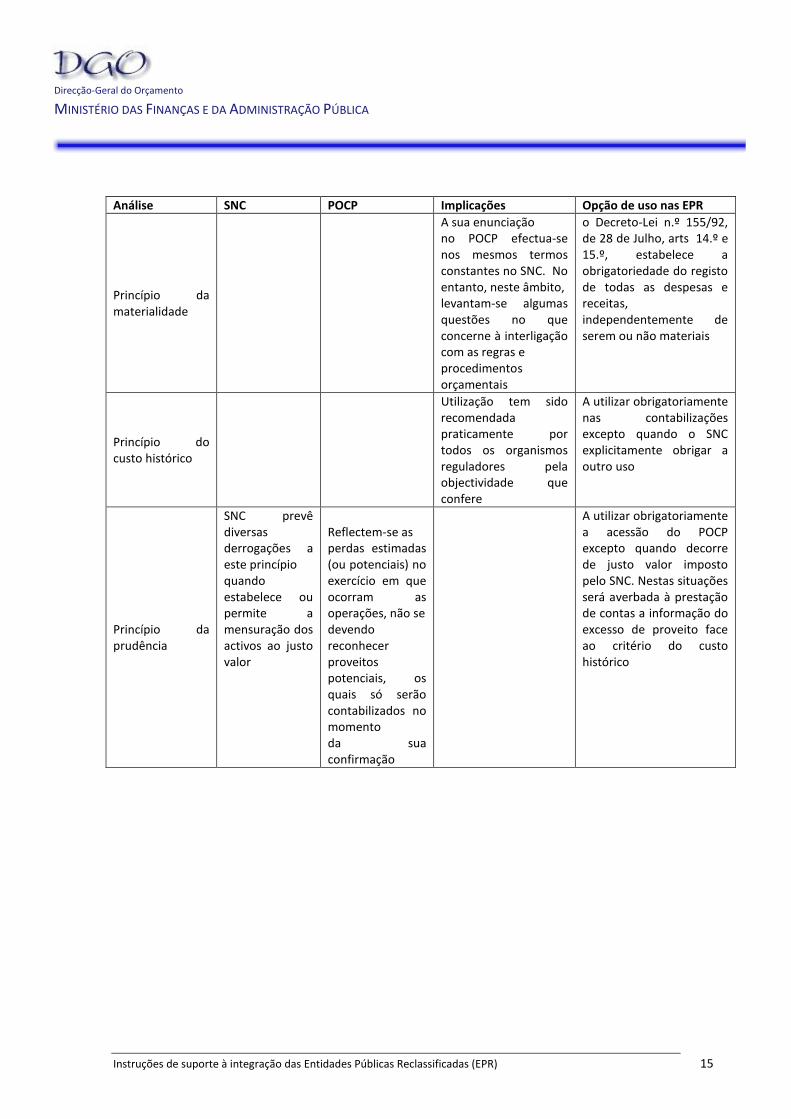

Princípio da materialidade

A sua enunciação no POCP efectua-se nos mesmos termos constantes no SNC. No entanto, neste âmbito, levantam-se algumas questões no que concerne à interligação com as regras e procedimentos orçamentais

o Decreto-Lei n.º 155/92, de 28 de Julho, arts 14.º e 15.º, estabelece a obrigatoriedade do registo de todas as despesas e receitas, independentemente de serem ou não materiais

Princípio do custo histórico

Utilização tem sido recomendada praticamente por todos os organismos reguladores pela objectividade que confere

A utilizar obrigatoriamente nas contabilizações excepto quando o SNC explicitamente obrigar a outro uso

Princípio da prudência

SNC prevê diversas derrogações a este princípio quando estabelece ou permite a mensuração dos activos ao justo valor

Reflectem-se as perdas estimadas (ou potenciais) no exercício em que ocorram as operações, não se devendo reconhecer proveitos potenciais, os quais só serão contabilizados no momento da sua confirmação

A utilizar obrigatoriamente a acessão do POCP excepto quando decorre de justo valor imposto pelo SNC. Nestas situações será averbada à prestação de contas a informação do excesso de proveito face ao critério do custo histórico

Direcção-Geral do Orçamento

MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA

Instruções de suporte à integração das Entidades Públicas Reclassificadas (EPR) 16

Anexo 1- Exemplo de informação a prestar

Exemplo da informação actualmente prestada pelos SFA ao abrigo do nº2 do artigo 44.º do Decreto-Lei n.º 29-A/2011, de 1 de Março

RECEITA SFA DESPESA SFA

Classificação Orgânica Classificação Orgânica

Class. Económica da Receita (6 Dígitos) Funcional

Subartigo Class. Económica da Despesa (6 Dígitos)

Rubrica Alínea

Actividade Subalínea

Medida Actividade

Fonte Financiamento Fonte Financiamento

Orgânica de Transferência Código do projecto

Previsão Inicial Designação do projecto

Previsão Corrigida Código da região

Receita por Cobrar no Inicio Ano Designação da região

Receitas Liquidadas Medida

Liquidações Anuladas Orgânica de Transferência

Receita Cobrada Bruta do Ano Dotação Inicial

Receita Cobrada Bruta de Anos Anteriores Dotação Corrigida

Total Receita Cobrada Bruta Reforços

Reembolsos e Restituições Emitidos Compromissos Assumidos

Reembolsos e Restituições Pagos Cativos ou Congelamentos

Receita Cobrada Liquida Despesas Pagas do Ano

Receita por Cobrar no final do Ano Despesas Pagas de Anos Anteriores

Reforços Total Despesas Pagas

Anulações Anulações

Dotação não Comprometida

Saldos

Compromissos por Pagar

Direcção-Geral do Orçamento

MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA

Instruções de suporte à integração das Entidades Públicas Reclassificadas (EPR) 17

Anexo 2- Códigos de Serviço das EPR

Designação Código de Serviço

AGENCIA NACIONAL DE COMPRAS PÚBLICAS, E.P.E. 5779

ARCO RIBEIRINHO SUL, SA 5783

ARSENAL DO ALFEITE, SA 5838

AVEIRO POLIS, SOCIEDADE PARA O DESENVOLVIMENTO DO PROGRAMA POLIS EM AVEIRO, S.A. 5794

CASA PIA DE LISBOA, I.P. 5809

CENTRO DE EDUCAÇÃO E FORMAÇÃO PROFISSIONAL INTEGRADA (CEFPI) 5812

CENTRO DE FORMAÇÃO E DE INOVAÇÃO TECNOLÓGICA (INOVINTER) 5811

CENTRO DE FORMAÇÃO PROFISSIONAL DA INDÚST. DE OURIVESARIA E RELOJOARIA (CINDOR) 5818

CENTRO DE FORMAÇÃO PROFISSIONAL DA INDUST. TÊXTIL, VEST., CONF. E LANIF (MODATEX) 5813

CENTRO DE FORMAÇÃO PROFISSIONAL DA INDÚST. METALÚRGICA E METALOMECÂNICA (CENFI) 5820

CENTRO DE FORMAÇÃO PROFISSIONAL DA INDÚSTRIA DE CALÇADO (CFPIC) 5815

CENTRO DE FORMAÇÃO PROFISSIONAL DA INDÚSTRIA DE CORTIÇA (CINCORK) 5816

CENTRO DE FORMAÇÃO PROFISSIONAL DA INDÚSTRIA DE FUNDIÇÃO (CINFU) 5817

CENTRO DE FORMAÇÃO PROFISSIONAL DA INDÚSTRIA ELECTRÓNICA (CINEL) 5819

CENTRO DE FORMAÇÃO PROFISSIONAL DA REPARAÇÃO AUTOMÓVEL (CEPRA) 5822

CENTRO DE FORMAÇÃO PROFISSIONAL DAS INDÚSTRIA DA MADEIRA E MOBILIÁRIO (CFPIMM) 5823

CENTRO DE FORMAÇÃO PROFISSIONAL DE ARTESANATO (CEARTE) 5824

CENTRO DE FORMAÇÃO PROFISSIONAL PARA A INDÚSTRIA DE CERÂMICA (CENCAL) 5828

CENTRO DE FORMAÇÃO PROFISSIONAL PARA O COMÉRCIO E AFINS (CECOA) 5831

CENTRO DE FORMAÇÃO PROFISSIONAL PARA O SECTOR ALIMENTAR (CFPSA) 5832

CENTRO DE FORMAÇÃO SINDICAL E APERFEIÇOAMENTO PROFISSIONAL (CEFOSAP) 5784

CENTRO DE REABILITAÇÃO PROFISSIONAL DE GAIA (CRPG) 5835

CENTRO FORM. PROF. DA INDÚST. CONSTRUÇÃO CIVIL E OBRAS PÚBLICAS DO SUL (CENFIC) 5814

CENTRO FORM. PROF. DOS TRABALHADORES DE ESCRITÓRIO, COMÉRCIO, SERVIÇOS E NOVAS 5825

CENTRO FORM. PROF. P/ SECT. DA CONSTR. CIVIL E OBRAS PÚBLICAS DO NORTE (CICCOPN) 5827

CENTRO FORMAÇÃO PROFISSIONAL PESCAS E MAR (FOR MAR) 5836

CENTRO PROTOCOLAR DE FORMAÇÃO PROFISSIONAL PARA JORNALISTAS (CENJOR) 5837

CENTRO PROTOCOLAR DE FORMAÇÃO PROFISSIONAL PARA O SECTOR DA JUSTIÇA 5786

COSTA POLIS, SOC. PARA O DESENV. DO PROGRAMA POLIS NA COSTA DA CAPARICA, S.A. 5795

EMPRESA DE MEIOS AÉREOS, SA 5785

ENATUR - EMPRESA NACIONAL DE TURISMO, SA 5786

ESTRADAS DE PORTUGAL, SA 5839

FCM - FUNDAÇÃO PARA AS COMUNICAÇÕES MÓVEIS 5788

FRENTE TEJO, SA 5792

FUNDAÇÃO INST. SUP. DAS CIÊNCIAS DO TRABALHO E DA EMPRESA – INST. UNIVER .LISBOA 5840

FUNDAÇÃO RICARDO ESPÍRITO SANTO SILVA 5775

Direcção-Geral do Orçamento

MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA

Instruções de suporte à integração das Entidades Públicas Reclassificadas (EPR) 18

GAIAPOLIS, SOCIEDADE PARA O DESENV.DO PROGRAMA POLIS EM VILA NOVA DE GAIA, S.A. 5805

GERAP EMPRESA DE GESTÃO PARTILHADA DE RECURSOS DA ADMINISTRAÇÃO PÚBLICA, EPE 5780

METRO PORTO, SA 5789

METROPOLITANO DE LISBOA, EPE 5790

OPART ORGANISMO DE PRODUÇÃO ARTÍSTICA, EPE 5776

PARQUE ESCOLAR. E.P.E. 5808

PARUPS, S.A. 5781

PARVALOREM, S.A. 5782

POLIS CASTELO BRANCO, SOC. PARA O DES. PROGRAMA POLIS EM CASTELO BRANCO, S.A. 5796

POLIS LIT. SO - SOC. REQUALIF. E VAL. SUDOESTE ALENTEJ. E COSTA VICENTINA, S.A. 5800

POLIS LITORAL NORTE, S.A. 5797

POLIS LITORAL RIA DE AVEIRO, S.A. 5798

POLIS LITORAL RIA FORMOSA, S.A. 5799

POLISALBUFEIRA, SOC. PARA O DESENVOLVIMENTO DO PROGRAMA POLIS EM ALBUFEIRA, S.A. 5801

PREVENÇÃO RODOVIÁRIA PORTUGUESA 5783

RÁDIO E TELEVISÃO DE PORTUGAL, SA 5777

REDE FERROVIÁRIA NACIONAL - REFER, EPE 5791

SANTA CASA DA MISERICÓRDIA DE LISBOA, I.P. 5810

SERVIÇOS PARTILHADOS DO MINISTÉRIO DA SAÚDE 5842

SETÚBAL POLIS, SOC. PARA O DESENVOLVIMENTO DO PROGRAMA POLIS EM SETÚBAL, S.A. 5802

SIEV SISTEMA DE IDENTIFICAÇÃO ELECTRÓNICA DE VEÍCULOS, SA 5787

TAPADA NAC. DE MAFRA - CENTRO TURÍSTICO, CINEGÉTICO E DE EDUC. AMBIENTAL - CIPRL 5806

TNSJ TEATRO NACIONAL S. JOÃO, EPE 5778

TOMAR POLIS, SOC. PARA O DESENVOLVIMENTO DO PROGRAMA POLIS EM TOMAR, S.A. 5803

UNIVERSIDADE DE AVEIRO, FUNDAÇÃO PÚBLICA 5841

UNIVERSIDADE DO PORTO, FUNDAÇÃO PÚBLICA 5807

VIANAPOLIS, SOC. P/ O DESENVOLVIMENTO DO PROGR. POLIS EM VIANA DO CASTELO, S.A. 5804

VISEUPOLIS, SOC. PARA O DESENVOLVIMENTO DO PROGRAMA POLIS DE VISEU, S.A. 5843

Top Related