Languages

Pages

Legal

Impactos de las crisis financieras: la economía global a un ritmo más lento

Universidad del Pacífico

Lima, 29 de agosto de 2013

Hugo Perea

Economista Jefe para Perú

BBVA Research

Mensajes principales

1. Las crisis financieras dejan impactos sensibles y perdurables. La evidencia muestra que

luego de una crisis el PBI falla en recuperarse por los efectos negativos sobre el mercado

laboral, la acumulación de capital, la productividad y la participación laboral

2. Las economías avanzadas vienen padeciendo aún los impactos de las crisis financieras

que las han efectado. La salida será lenta y se vienen años de débil crecimiento

3. China también evidencia fragilidades financieras que la llevan a aceptar un crecimiento

más moderado (pero sostenible)

4. En este entorno, el soporte externo será más débil en los próximos años: las principales

economías tendrán que “ordenar la casa” y eso toma tiempo

5. En la coyuntura actual, el recorte del estímulo monetario en EE.UU y desaceleración en

China inducen volatilidad en economías emergentes

6. Economía peruana afectada por turbulencias en el exterior. Se tienen elementos para

atenuar impactos en el corto plazo, pero el reto para sostener crecimiento en un horizonte

mayor es elevar la productividad 2

1 Crisis financieras y sus consecuencias globales

2 Coyuntura internacional: recorte de estímulo monetario en EE.UU, desaceleración en China y volatilidad en economías emergentes

3 Impactos sobre Perú

Índice

4

0.0

1.0

2.0

3.0

4.0

5.0

1870

1877

1884

1891

1898

1905

1912

1919

1926

1933

1940

1947

1954

1961

1968

1975

1982

1989

1996

2003

Derrumbe

mercado

Alemán y

Austriaco

Crisis de

Baring

Pánico

Financiero

Nueva

York

Gran

Depresión

Crisis de

deuda

América

Latina

Crisis en Europa,

Japón y

Escandinavia

Crisis Rusa

y Asiática

Crisis

de

Lehman

PBI real global

Crisis financieras

“Esta vez es diferente”

“Ya hemos estado aquí” Rogoff y Reinhart (2009) PIB mundial

(logaritmo) Fuente: FMI, BBVA Research

Crisis de

las deudas

soberanas

en Europa

1. Crisis financieras….

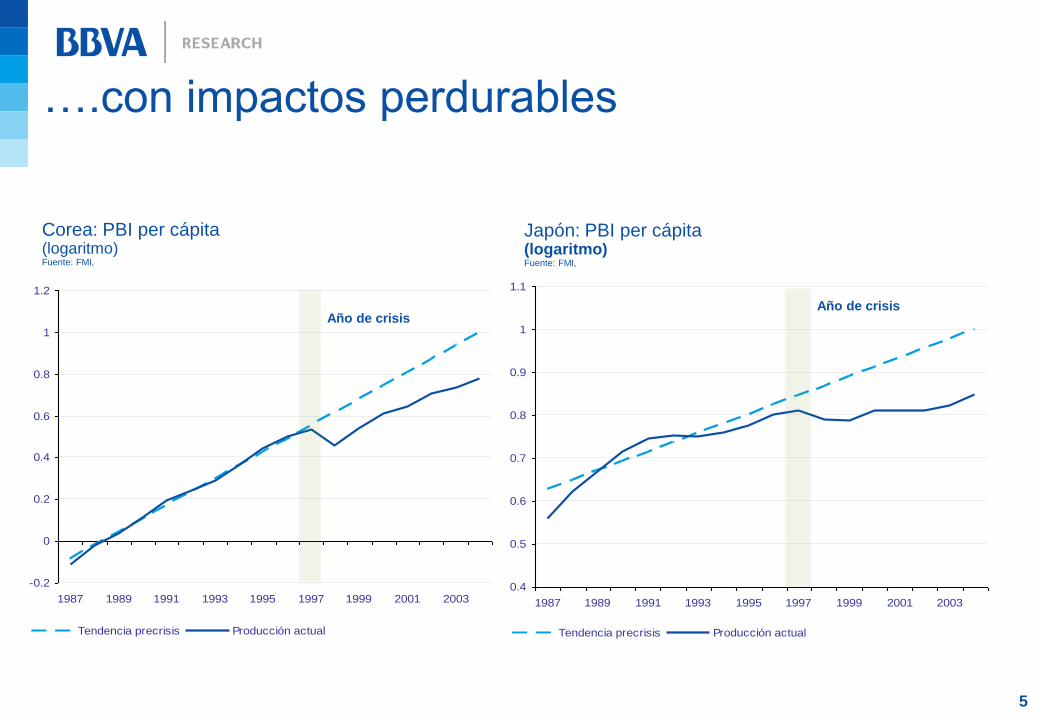

Corea: PBI per cápita (logaritmo) Fuente: FMI,

5

-0.2

0

0.2

0.4

0.6

0.8

1

1.2

1987 1989 1991 1993 1995 1997 1999 2001 2003

Tendencia precrisis Producción actual

Año de crisis

Japón: PBI per cápita (logaritmo) Fuente: FMI,

0.4

0.5

0.6

0.7

0.8

0.9

1

1.1

1987 1989 1991 1993 1995 1997 1999 2001 2003

Tendencia precrisis Producción actual

Año de crisis

….con impactos perdurables

6

-30.0

-25.0

-20.0

-15.0

-10.0

-5.0

0.0

5.0

10.0

-1 0 1 2 3 4 5 6 7

Evolución de la producción después de las crisis

bancarias

(Como porcentaje de la tendencia anterior a la crisis;

primer año de la crisis en t = 0)

….con impactos perdurables

¿Por qué el producto falla en recuperarse

después de una crisis bancaria?

LA EVIDENCIA: La producción (per cápita) falla en

recuperar su tendencia anterior a la crisis por los impactos

negativos sobre el capital por trabajador, la tasa de

desempleo y la productividad: demoran más de siete años

en retornar a sus tendencias anteriores a la crisis

Desempleo

Impactos teóricos sobre:

Acumulación de capital

Productividad

Participación laboral

Ambiguo

Ambiguo

7

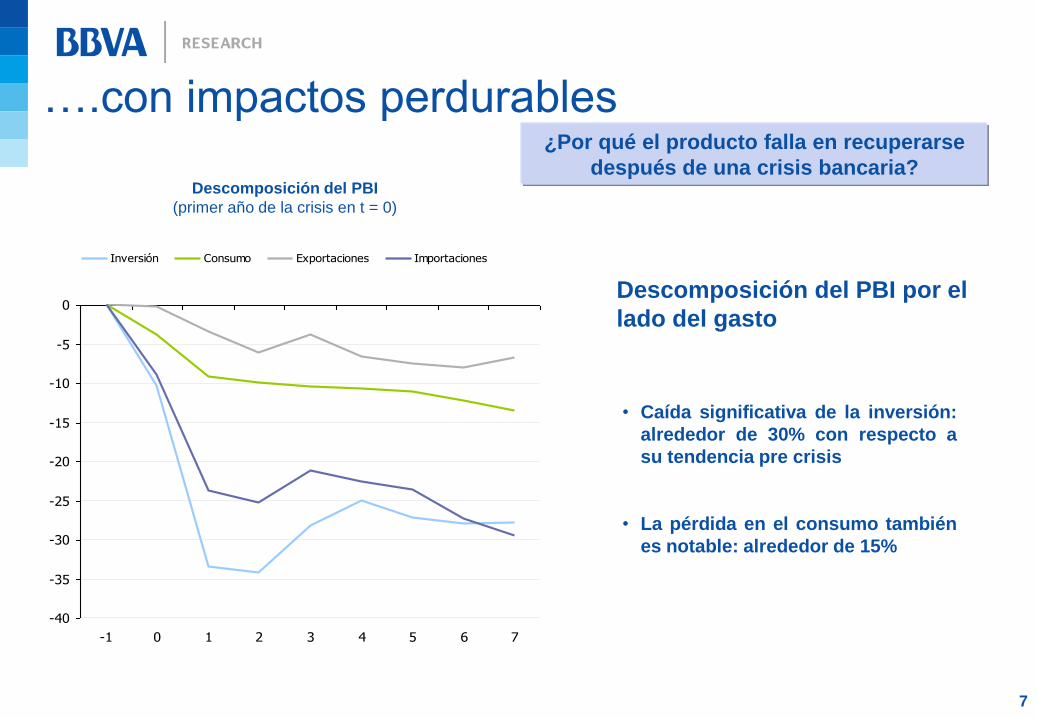

….con impactos perdurables

¿Por qué el producto falla en recuperarse

después de una crisis bancaria? Descomposición del PBI

(primer año de la crisis en t = 0)

-40

-35

-30

-25

-20

-15

-10

-5

0

-1 0 1 2 3 4 5 6 7

Inversión Consumo Exportaciones Importaciones

• Caída significativa de la inversión:

alrededor de 30% con respecto a

su tendencia pre crisis

• La pérdida en el consumo también

es notable: alrededor de 15%

Descomposición del PBI por el

lado del gasto

1. Crisis financieras… impactos sobre

economías avanzadas: EE.UU y Eurozona

8

• Drástica caída del producto y el empleo: pérdida de bienestar social

• Quiebre de los mecanismos de transmisión de la política monetaria. Por lo

tanto, uso extensivo de medidas no convencionales de política monetaria,

aunque sin mayor éxito para fortalecer demanda agregada

• Más activismo fiscal en EE.UU acota “riesgo de recesión por hoja de

balance”. Igual la recuperación ha sido lenta y atípica: jobless recovery

• En Europa, sistemas políticos e instituciones disfuncionales para resolver la

crisis: restricciones para que países miembros usen estímulo fiscal para

combatir “recesiones de hoja de balance”. Entonces crisis se agudiza.

Avances importantes para lograr una verdadera unión monetaria, pero aún la

agenda pendiente es amplia

9

Ajustes requeridos tomarán tiempo y

ralentizarán crecimiento por varios

años:

• Procesos de consolidación fiscal

• Restructuración sistemas financieros

• Reformas estructurales: incrementar

eficiencia y productividad

Por lo tanto, salida será lenta: ¿la

década perdida? ¿un periodo largo de

estancamiento a la japonesa?

1. Crisis financieras… impactos sobre

economías avanzadas: EE.UU y Eurozona

10

6

7

8

9

10

11

12

13

1T09

2T09

3T09

4T09

1T10

2T10

3T10

4T10

1T11

2T11

3T11

4T11

1T12

2T12

3T12

4T12

1T13

2T13

3T13

4T13

1T14

2T14

3T14

4T14

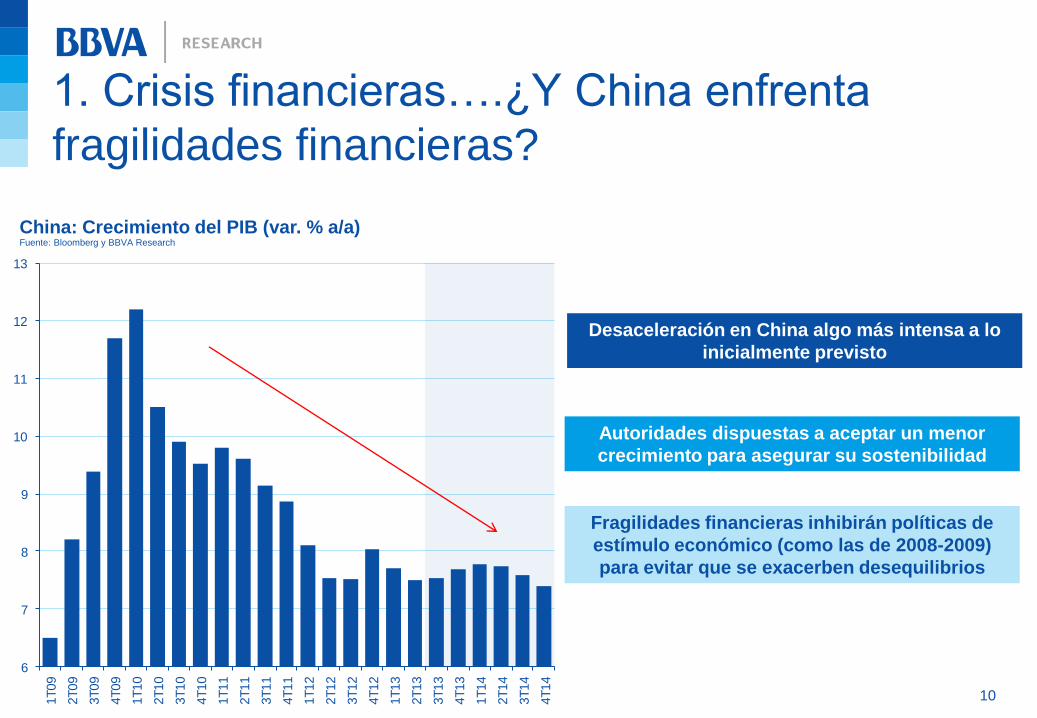

China: Crecimiento del PIB (var. % a/a) Fuente: Bloomberg y BBVA Research

Desaceleración en China algo más intensa a lo

inicialmente previsto

Autoridades dispuestas a aceptar un menor

crecimiento para asegurar su sostenibilidad

Fragilidades financieras inhibirán políticas de

estímulo económico (como las de 2008-2009)

para evitar que se exacerben desequilibrios

1. Crisis financieras….¿Y China enfrenta

fragilidades financieras?

11 Source: Nomura Research Institute

L

S

D3

A

B

C

D

EF I J M

H K

D2

D1

China in the future(normalization of domestic

demand phase)

China until now(capital-accumulation phase)

Worker'sincome

Capital'sprofit

wages

number of workers

(i)

(ii)

G

Investment

Consumption

Labor supply curve

Labor demand curve

Industrialization

China Today

Fast growth

Stable prices

Wideningincome

inequality

Strong

investment

Weak

consumption

Slower growth

Higher Inflation

Narrowing income

inequality

Slower

investment

Stronger

consumption

Proceso de industrialización de la economía china

1. Crisis financieras….desaceleración en China

dentro de lo previsto……

12

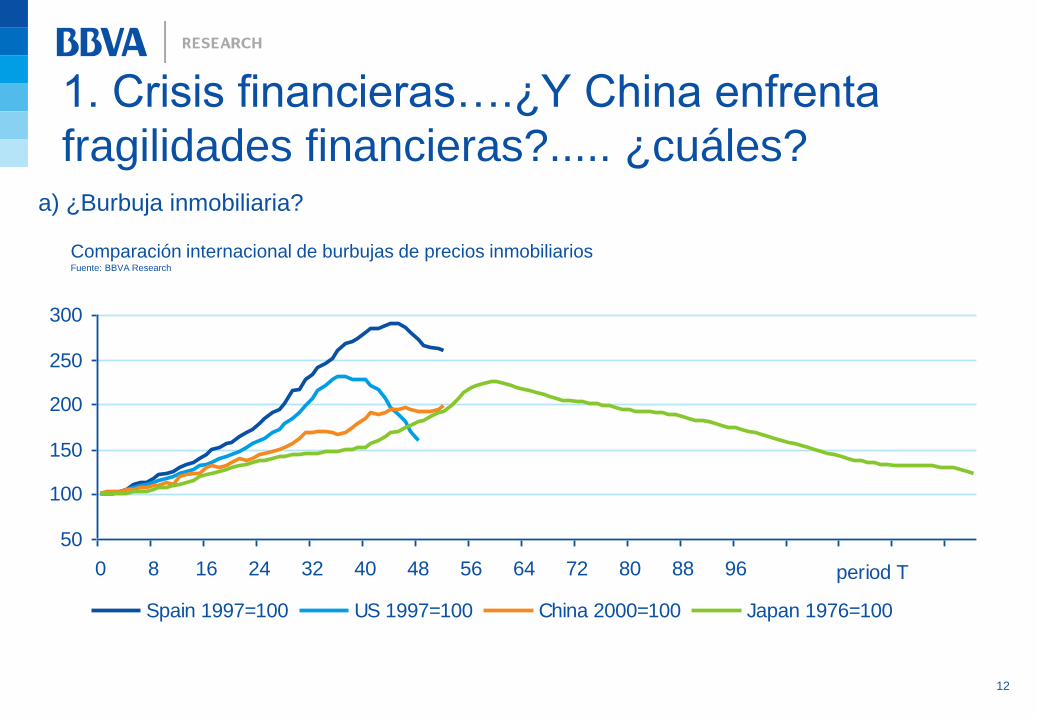

Comparación internacional de burbujas de precios inmobiliarios Fuente: BBVA Research

50

100

150

200

250

300

0 8 16 24 32 40 48 56 64 72 80 88 96

Spain 1997=100 US 1997=100 China 2000=100 Japan 1976=100

period T

1. Crisis financieras….¿Y China enfrenta

fragilidades financieras?..... ¿cuáles? a) ¿Burbuja inmobiliaria?

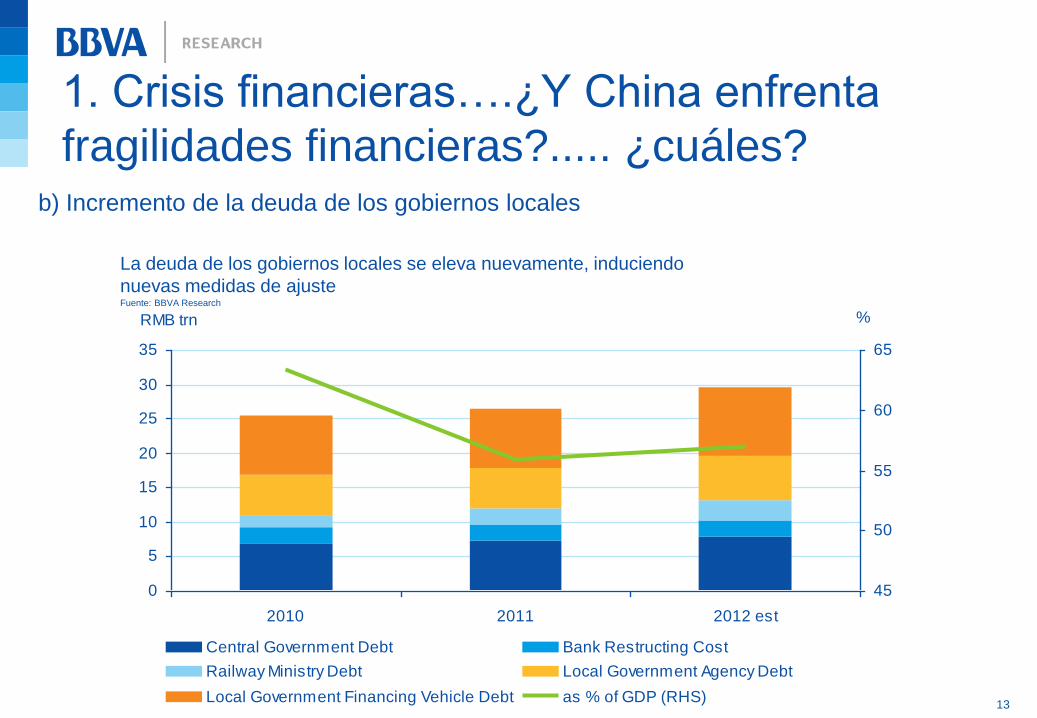

La deuda de los gobiernos locales se eleva nuevamente, induciendo

nuevas medidas de ajuste Fuente: BBVA Research

13

RMB trn

0

5

10

15

20

25

30

35

2010 2011 2012 est

45

50

55

60

65

Central Government Debt Bank Restructing Cost

Railway Ministry Debt Local Government Agency Debt

Local Government Financing Vehicle Debt as % of GDP (RHS)

%

1. Crisis financieras….¿Y China enfrenta

fragilidades financieras?..... ¿cuáles? b) Incremento de la deuda de los gobiernos locales

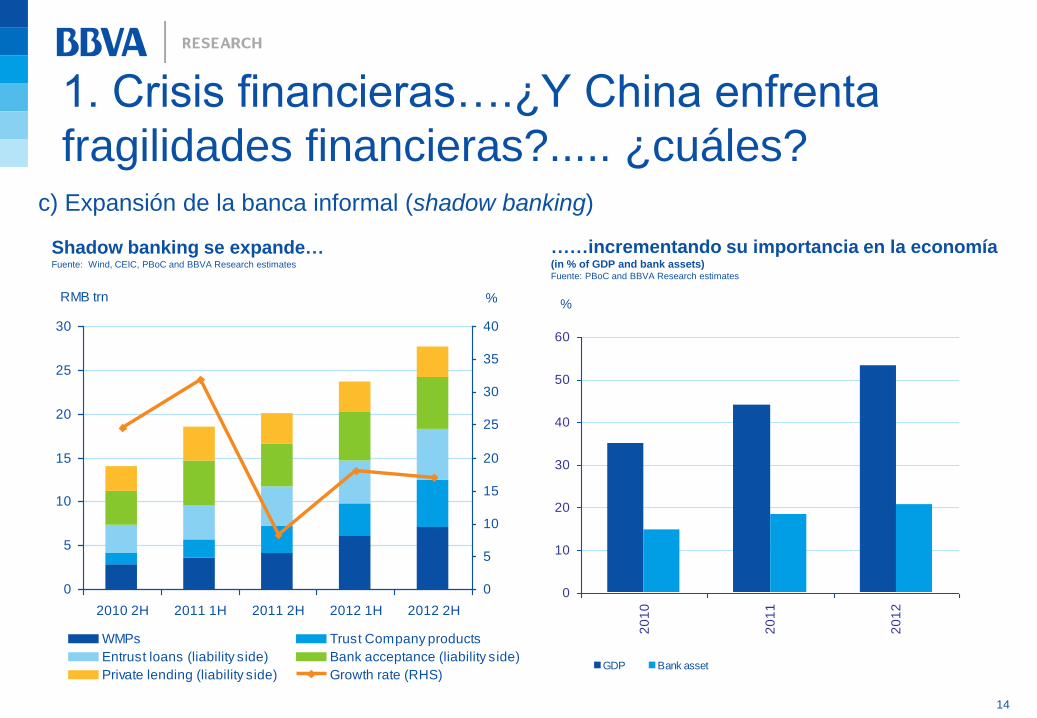

Shadow banking se expande… Fuente: Wind, CEIC, PBoC and BBVA Research estimates

……incrementando su importancia en la economía (in % of GDP and bank assets) Fuente: PBoC and BBVA Research estimates

14

%

0

10

20

30

40

50

60

20

10

20

11

20

12

GDP Bank asset

RMB trn

0

5

10

15

20

25

30

2010 2H 2011 1H 2011 2H 2012 1H 2012 2H

0

5

10

15

20

25

30

35

40

WMPs Trust Company products

Entrust loans (liability side) Bank acceptance (liability side)

Private lending (liability side) Growth rate (RHS)

%

1. Crisis financieras….¿Y China enfrenta

fragilidades financieras?..... ¿cuáles? c) Expansión de la banca informal (shadow banking)

15

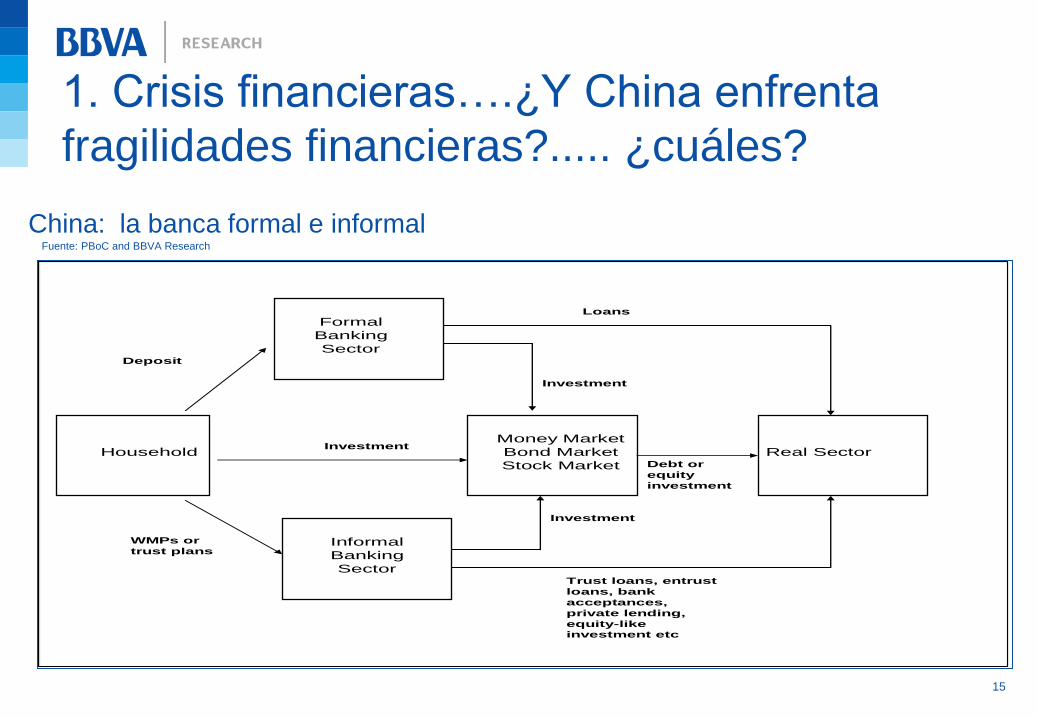

China: la banca formal e informal Fuente: PBoC and BBVA Research

Household

Formal

Banking

Sector

Informal

Banking

Sector

Money Market

Bond Market

Stock Market

Deposit

WMPs or

trust plans

InvestmentReal Sector

Investment

Investment

Trust loans, entrust

loans, bank

acceptances,

private lending,

equity-like

investment etc

Loans

Debt or

equity

investment

1. Crisis financieras….¿Y China enfrenta

fragilidades financieras?..... ¿cuáles?

Índice

1 Crisis financieras y sus consecuencias globales

2 Coyuntura internacional: recorte de estímulo monetario en EE.UU, desaceleración en China y volatilidad en economías emergentes

3 Impactos sobre Perú

0,00

0,25

0,50

0,75

1,00

1,25

1,50

jul-1

3

no

v-1

3

mar-

14

jul-1

4

no

v-1

4

mar-

15

jul-1

5

no

v-1

5

mar-

16

Último

25 de junio (una semana después de la reunión de julio del FOMC)

Previsión BBVA

21 de mayo (un día antes de la intervención de Bernake en elCongreso)

EEUU: bonos a 10 años, rendimiento (%) Fuente: Bloomberg

Tipos de interés implícitos en los futuros de fondos de la Fed (%) Fuente: Bloomberg y BBVA Research

Mercados anticipan pronto recorte de estímulo

monetario en EEUU

17

El mercado ha comenzado a anticipar tasas de largo plazo más altas

1.39

1.63

2.89

1.2

1.4

1.6

1.8

2.0

2.2

2.4

2.6

2.8

3.0

ene-1

2

mar-

12

may-1

2

jul-12

sep-1

2

nov-1

2

ene-1

3

mar-

13

may-1

3

jul-13

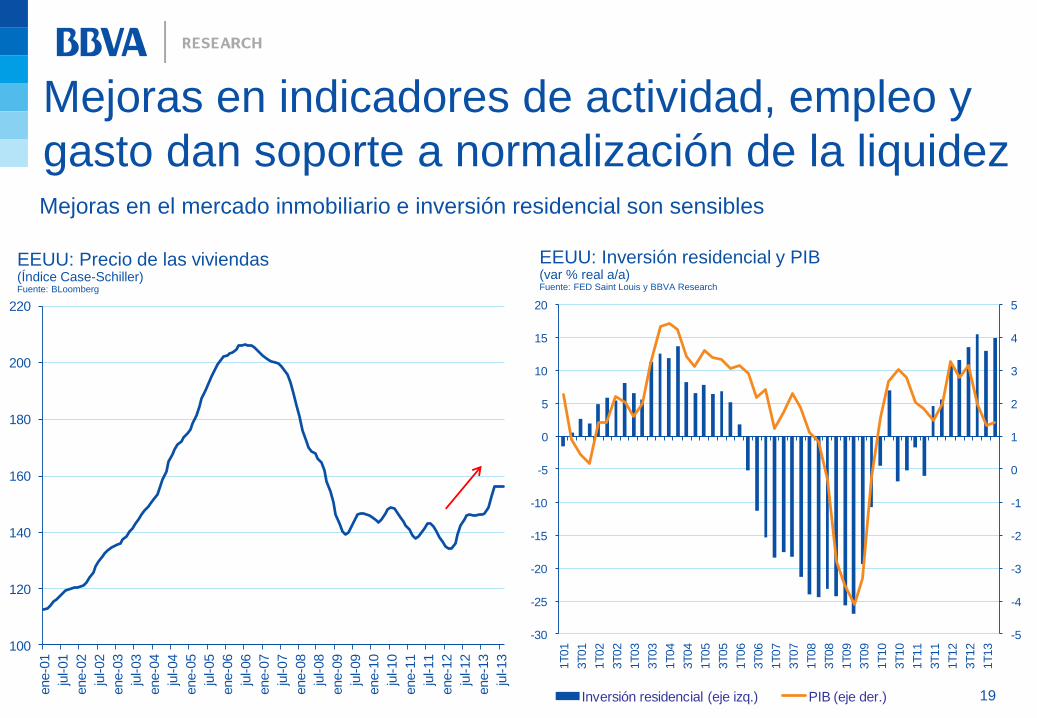

Mejoras en indicadores de actividad, empleo y

gasto dan soporte a normalización de la liquidez

18

EEUU: Producción Industrial (Índice) Fuente: Bloomberg y BBVA Research

EEUU: ISM Manufactura (Índice) Fuente: Bloomberg y BBVA Research

Las encuestas empresariales confirman el momentum de la manufactura

85

87

89

91

93

95

97

99

101

103

105

ene-0

6

may-0

6

sep-0

6

ene-0

7

may-0

7

sep-0

7

ene-0

8

may-0

8

sep-0

8

ene-0

9

may-0

9

sep-0

9

ene-1

0

may-1

0

sep-1

0

ene-1

1

may-1

1

sep-1

1

ene-1

2

may-1

2

sep-1

2

ene-1

3

may-1

3

30

35

40

45

50

55

60

65

ene-0

6

may-0

6

sep-0

6

ene-0

7

may-0

7

sep-0

7

ene-0

8

may-0

8

sep-0

8

ene-0

9

may-0

9

sep-0

9

ene-1

0

may-1

0

sep-1

0

ene-1

1

may-1

1

sep-1

1

ene-1

2

may-1

2

sep-1

2

ene-1

3

may-1

3

Expansión

Contracción

19

EEUU: Precio de las viviendas (Índice Case-Schiller) Fuente: BLoomberg

100

120

140

160

180

200

220

ene-0

1

jul-01

ene-0

2

jul-02

ene-0

3

jul-03

ene-0

4

jul-04

ene-0

5

jul-05

ene-0

6

jul-06

ene-0

7

jul-07

ene-0

8

jul-08

ene-0

9

jul-09

ene-1

0

jul-10

ene-1

1

jul-11

ene-1

2

jul-12

ene-1

3

jul-13

EEUU: Inversión residencial y PIB (var % real a/a) Fuente: FED Saint Louis y BBVA Research

Mejoras en el mercado inmobiliario e inversión residencial son sensibles

-5

-4

-3

-2

-1

0

1

2

3

4

5

-30

-25

-20

-15

-10

-5

0

5

10

15

20

1T01

3T01

1T02

3T02

1T03

3T03

1T04

3T04

1T05

3T05

1T06

3T06

1T07

3T07

1T08

3T08

1T09

3T09

1T10

3T10

1T11

3T11

1T12

3T12

1T13

Inversión residencial (eje izq.) PIB (eje der.)

Mejoras en indicadores de actividad, empleo y

gasto dan soporte a normalización de la liquidez

-800

-600

-400

-200

0

200

400

En

e-0

7

Abr-

07

Jul-

07

Oct-

07

En

e-0

8

Abr-

08

Jul-

08

Oct-

08

En

e-0

9

Abr-

09

Jul-

09

Oct-

09

En

e-1

0

Abr-

10

Jul-

10

Oct-

10

En

e-1

1

Abr-

11

Jul-

11

Oct-

11

En

e-1

2

Abr-

12

Jul-

12

Oct-

12

En

e-1

3

Abr-

13

Construction+Manufacturing Private ex C+M+TH Temporary

Creación de empleo privado EE.UU. (var. mensual en miles de personas) Fuente: Haver, BBVA Research

20

Desempleo continúa descendiendo

Aunque queda aún un largo camino para alcanzar el umbral de 6,5% que la FED ha

establecido como indicador para empezar a subir las tasas de interés

10.0

7.4

4

5

6

7

8

9

10

11

ene-0

7

jul-07

ene-0

8

jul-08

ene-0

9

jul-09

ene-1

0

jul-10

ene-1

1

jul-11

ene-1

2

jul-12

ene-1

3

jul-13

Desempleo en EE.UU. (%) Fuente: Bloomberg y BBVA Research

… y familias han venido consolidando su

situación financiera

21

30

40

50

60

70

80

90

100

110

1T

60

3T

61

1T

63

3T

64

1T

66

3T

67

1T

69

3T

70

1T

72

3T

73

1T

75

3T

76

1T

78

3T

79

1T

81

3T

82

1T

84

3T

85

1T

87

3T

88

1T

90

3T

91

1T

93

3T

94

1T

96

3T

97

1T

99

3T

00

1T

02

3T

03

1T

05

3T

06

1T

08

3T

09

1T

11

3T

12

EEUU: Apalancamiento de las familias (Deuda como % del PIB) Fuente: BEA y BBVA Research

•El apalancamiento de

las familias se ha

reducido 17 pp del

PIB, desde su pico en

el 2008

•Los menores niveles

de endeudamiento

generan mejores

condiciones para un

recuperación

sostenida del gasto

Los posibles movimientos de la FED generan

una recomposición de portafolios….

22

850

900

950

1000

1050

1100

1150

1200

1100

1150

1200

1250

1300

1350

1400

1450

1500

1550

ene-1

2

feb-1

2

mar-

12

abr-

12

may-1

2

jun-1

2

jul-12

ago-1

2

sep-1

2

oct-

12

nov-1

2

dic

-12

ene-1

3

feb-1

3

mar-

13

abr-

13

may-1

3

jun-1

3

jul-13

ago-1

3

Desarrollados Emergentes

En lo que va del año:

Avanzados: +12% Emergentes: -12%

Índice bursátil MSCI: avanzados y emergentes (Índice) Fuente: Bloomberg

Flujo acumulado en las carteras de países emergentes (desde enero 2005, mil millones US$) Fuente: BBVA Research

-50

0

50

100

150

200

250

ene-05

jun-05

nov-05

abr-06

sep-06

feb-07

jul-07

dic-07

may-08

oct-08

mar-09

ago-09

ene-10

jun-10

nov-10

abr-11

sep-11

feb-12

jul-12

dic-12

may-13

Mil

mill

on

es

US$

Capital Bonos

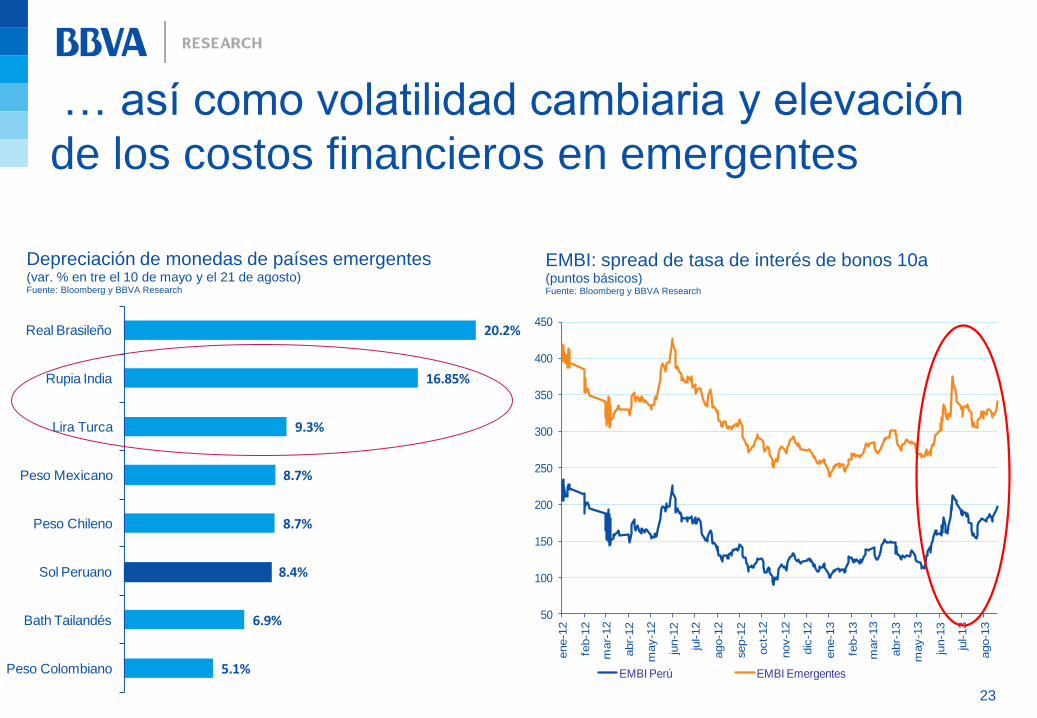

… así como volatilidad cambiaria y elevación

de los costos financieros en emergentes

23

5.1%

6.9%

8.4%

8.7%

8.7%

9.3%

16.85%

20.2%

Peso Colombiano

Bath Tailandés

Sol Peruano

Peso Chileno

Peso Mexicano

Lira Turca

Rupia India

Real Brasileño

EMBI: spread de tasa de interés de bonos 10a (puntos básicos) Fuente: Bloomberg y BBVA Research

Depreciación de monedas de países emergentes (var. % en tre el 10 de mayo y el 21 de agosto) Fuente: Bloomberg y BBVA Research

50

100

150

200

250

300

350

400

450

ene-1

2

feb-1

2

mar-

12

abr-

12

may-1

2

jun-1

2

jul-12

ago-1

2

sep-1

2

oct-

12

nov-1

2

dic

-12

ene-1

3

feb-1

3

mar-

13

abr-

13

may-1

3

jun-1

3

jul-13

ago-1

3

EMBI Perú EMBI Emergentes

24 24

• La producción industrial ha moderado sui ritmo de crecimiento

• La inversión en activos fijos se ha desacelerado, pero su tasa de expansión sigue siendo alta

China: Producción Industrial (var. % a/a) Fuente: Bloomberg

China: Inversión en activos fijos (var. % a/a) Fuente: Bloomberg

15

17

19

21

23

25

27

29

31

33

35

ag

o-0

7

no

v-0

7

feb

-08

may-0

8

ag

o-0

8

no

v-0

8

feb

-09

may-0

9

ag

o-0

9

no

v-0

9

feb

-10

may-1

0

ag

o-1

0

no

v-1

0

feb

-11

may-1

1

ag

o-1

1

no

v-1

1

feb

-12

may-1

2

ag

o-1

2

no

v-1

2

feb

-13

may-1

3

0

2

4

6

8

10

12

14

16

18

20

22

ag

o-0

7

no

v-0

7

feb

-08

may-0

8

ag

o-0

8

no

v-0

8

feb

-09

may-0

9

ag

o-0

9

no

v-0

9

feb

-10

may-1

0

ag

o-1

0

no

v-1

0

feb

-11

may-1

1

ag

o-1

1

no

v-1

1

feb

-12

may-1

2

ag

o-1

2

no

v-1

2

feb

-13

may-1

3

Además, la desaceleración en China….

… se ha reflejado en una menor demanda de

metales, lo que ha inducido una baja en sus

precios

0

100

200

300

400

500

600

700

800

900

1000

En

e-0

9

Abr-

09

Jul-

09

Oct-

09

En

e-1

0

Abr-

10

Jul-

10

Oct-

10

En

e-1

1

Abr-

11

Jul-

11

Oct-

11

En

e-1

2

Abr-

12

Jul-

12

Oct-

12

En

e-1

3

Abr-

13

Shangai COMEX BML

Inventarios de cobre mensual en bolsa (TM) Fuente: COCHILCO

Importaciones de cobre de China y precio nominal del cobre (miles de ton y centavos por libra) Fuente: Haver, COCHILCO y BBVA Research

2.6

2.8

3.0

3.2

3.4

3.6

3.8

4.0

4.2

4.4

4.6

4.8

Jan-1

1

Mar-

11

May-1

1

Jul-11

Sep

-11

No

v-1

1

Jan-1

2

Mar-

12

May-1

2

Jul-12

Sep

-12

No

v-1

2

Jan-1

3

Mar-

13

May-1

3

Jul-13

Importaciones de Cobre de China

Mes dic-11 jun-12 dic-12 may-13

Miles de TN 407 250 239 232

Var. % a/a 78 40 -41 -23

26

Precio real de los commodities descompuesto en súper-ciclos y desviaciones de la tendencia Fuente: ETF Securities, Super-cycles of Commodity Prices Since the Mid-Nineteenth Century” by Bilge Erten and José Antonio Ocampo, United Nations Department of Economic and Social Affairs, Working Paper No 110

The authors use a combination of 24 non-oil commodity prices up to 1961 and 32 commodities from 1962 to 2010 using annual data (updating a series originally developed by Grilli and

Yang, 1988). The trend deviation is the difference between the actual commodity series and the long-run trend. These fluctuations include shorter-term as well as super-cycles. The log-

scaling means for example 0.2 indicates a 20% deviation from long-term trend

¿Ha llegado a su fin el actual súper-ciclo de

precios de las materias primas?...probablemente

no Lo que estamos viendo es un ajuste de corto plazo y no una caída secular. Existen factores

que dan soporte a los precios en el largo plazo

China y la India darán soporte por el lado de la

demanda a los precios de los metales

Cantidad de vehículos al 2010 (carros, buses y vehículos d carga por cada mil habitantes) Fuente: Banco Mundial

27

• A pesar de la desaceleración, el PIB per cápita de

China se triplicará hacia el 2030. Este incremento del

ingreso implicará un aumento de la demanda por

infraestructura y productos manufactureros, lo cual

requiere metales como insumos

• En este contexto, también se mantendrá el proceso

de urbanización, que implica llevar la tasa actual de

50% a una de 70% en el 2030

• La India incrementará su demanda de metales en los

próximos años: niveles de infraestructura,

urbanización e industrialización por debajo de China

• Por el lado de la oferta, costos de producción se han

incrementado notablemente en los últimos años

58

184

363

519572 580 591

797

China Chile Rep. Korea

Reino Unido

Alemania Francia Japón EE.UU

Índice

1 Crisis financieras y sus consecuencias globales

2 Coyuntura internacional: recorte de estímulo monetario en EE.UU, desaceleración en China y volatilidad en economías emergentes

3 Impactos sobre Perú

29

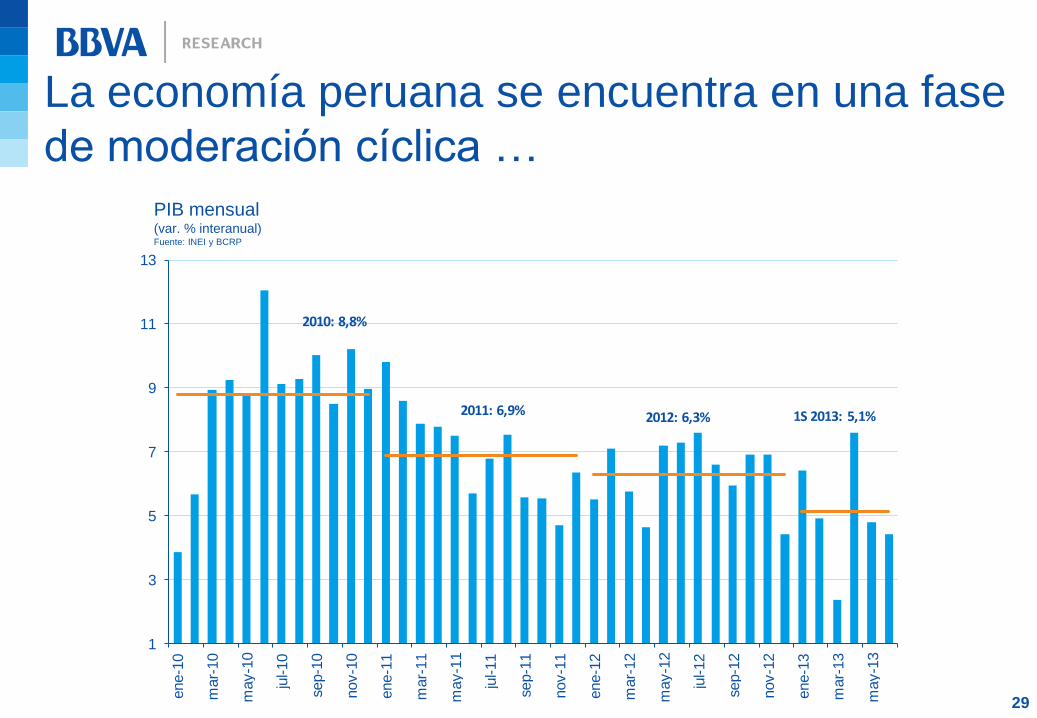

La economía peruana se encuentra en una fase

de moderación cíclica …

PIB mensual (var. % interanual) Fuente: INEI y BCRP

1

3

5

7

9

11

13

ene-1

0

mar-

10

may-1

0

jul-10

sep-1

0

nov-1

0

ene-1

1

mar-

11

may-1

1

jul-11

sep-1

1

nov-1

1

ene-1

2

mar-

12

may-1

2

jul-12

sep-1

2

nov-1

2

ene-1

3

mar-

13

may-1

3

2010: 8,8%

2011: 6,9% 2012: 6,3% 1S 2013: 5,1%

30

Caída de la confianza empresarial es la señal más

preocupante hacia adelante…

Confianza empresarial (Índice) Fuente: BBVA Research • La confianza empresarial se ha visto

afectada por:

• No obstante, los empresarios siguen

optimistas respecto al crecimiento de la

demanda de su propio negocio

75

46

67

50

30

40

50

60

70

80

ene-0

7

may-0

7

sep

-07

ene-0

8

may-0

8

sep

-08

ene-0

9

may-0

9

sep

-09

ene-1

0

may-1

0

sep

-10

ene-1

1

may-1

1

sep

-11

ene-1

2

may-1

2

sep

-12

ene-1

3

may-1

3

Confianza Empresarial Expectativas de

la demanda i) Los precios más bajos de los

commodities

ii) Condiciones financieras externas

menos favorables

iii) Ruido político

31

Moderación de la inversión afectará la

generación de empleo

-2

0

2

4

6

8

10

-30

-20

-10

0

10

20

30

40

1T05 1T06 1T07 1T08 1T09 1T10 1T11 1T12 1T13

Inversión privada Empleo Formal

Inversión privada y empleo formal (Var % a/a) Fuente: BCRP y MTPE

• El descenso de la confianza empresarial anticipa una moderación en la inversión privada

• Esto, a su vez, inducirá un menor dinamismo del mercado laboral y mayor cautela en el consumo

Confianza empresarial e inversión privada (Var % a/a) Fuente: BCRP y BBVA Research

-30

-20

-10

0

10

20

30

40

35

40

45

50

55

60

65

70

75

80

04T

3

05T

1

05T

3

06T

1

06T

3

07T

1

07T

3

08T

1

08T

3

09T

1

09T

3

10T

1

10T

3

11T

1

11T

3

12T

1

12T

3

13T

1

13T

3

14T

1

Confianza empresarial t-2 (eje izq.) Inversión privada (eje der.)

32

Confianza empresarial afectada por volatilidad

en mercados financieros y por….

Tipo de cambio diario e intervención del Banco Central (PEN/USD y millones de USD) Fuente: Bloomberg

0

2

4

6

8

10

12

ene-0

7

ab

r-07

jul-07

oct-

07

ene-0

8

ab

r-08

jul-08

oct-

08

ene-0

9

ab

r-09

jul-09

oct-

09

ene-1

0

ab

r-10

jul-10

oct-

10

ene-1

1

ab

r-11

jul-11

oct-

11

ene-1

2

ab

r-12

jul-12

oct-

12

ene-1

3

ab

r-13

jul-13

Spread soberano (EMBI) Rendimiento Bono Global 2020

Perú: Rendimiento soberano y spread (%) Fuente: Bloomberg y BBVA Research

-650

-450

-250

-50

150

350

550

2.50

2.55

2.60

2.65

2.70

2.75

2.80

2.85

2-e

ne-1

2

2-f

eb-1

2

2-m

ar-

12

2-a

br-

12

2-m

ay-1

2

2-jun-1

2

2-jul-12

2-a

go-1

2

2-s

ep-1

2

2-o

ct-

12

2-n

ov-1

2

2-d

ic-1

2

2-e

ne-1

3

2-f

eb-1

3

2-m

ar-

13

2-a

br-

13

2-m

ay-1

3

2-jun-1

3

2-jul-13

2-a

go-1

3

Inte

rven

ció

n (M

illo

nes d

e d

óla

res)

Tip

o d

e c

am

bio

(S

ole

s p

or

dó

lar)

Compras netas de dólares Tipo de cambio

33

…ajuste de términos de intercambio, pero será

menos pronunciado que en otras ocasiones

Términos de intercambio (índice, 1994=100) Fuente: BBVA Research

70

90

110

130

150

170

190

210

230

1950

1952

1954

1956

1958

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

1951-53: -25%

1974-78: -31%

1980-93: -48%

2011-17: -23%(proyección)

1957-61: -21%

34

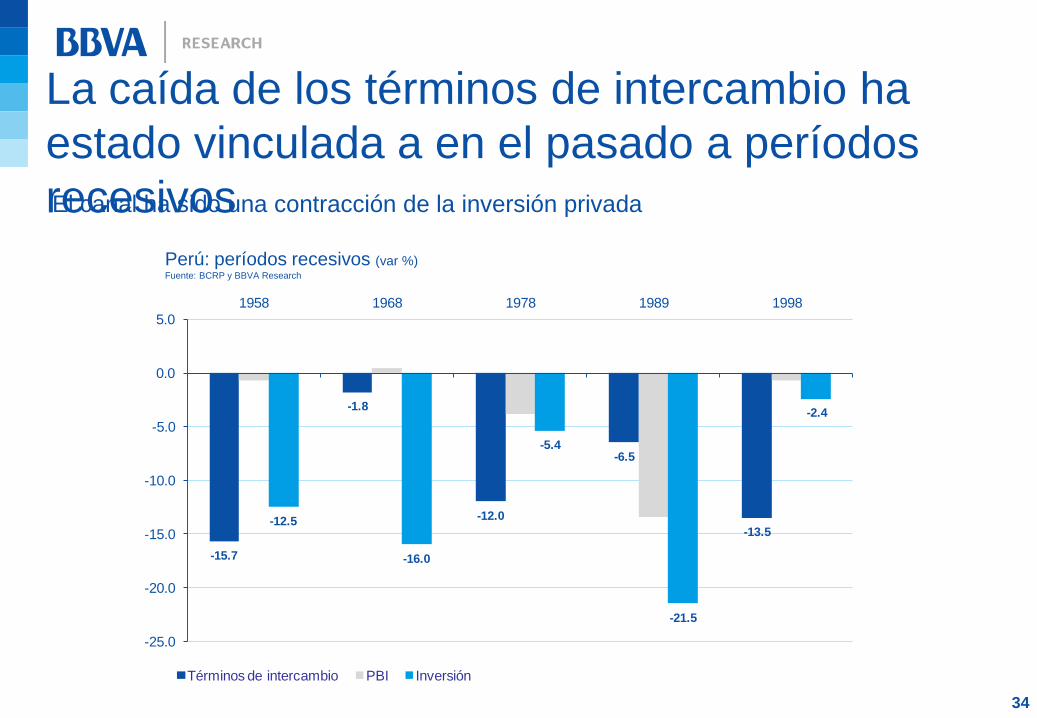

La caída de los términos de intercambio ha

estado vinculada a en el pasado a períodos

recesivos Perú: períodos recesivos (var %) Fuente: BCRP y BBVA Research

El canal ha sido una contracción de la inversión privada

-15.7

-1.8

-12.0

-6.5

-13.5-12.5

-16.0

-5.4

-21.5

-2.4

-25.0

-20.0

-15.0

-10.0

-5.0

0.0

5.0

1958 1968 1978 1989 1998

Términos de intercambio PBI Inversión

35

En el corto plazo, algo de activismo fiscal podría

ayudar….¿mayor inversión pública?

Resultado Fiscal (% del PIB) Fuente: BBVA Research

Deuda Pública (% del PIB) Fuente: BBVA Research

13

14

15

16

17

18

19

20

21

2012 2013 2014 2015 2016 2017

Abril Julio

0.9

1.3

0.4

-0.4

2013 Promedio 2014-2017

Mayo Agosto

¿Es necesaria

una mayor

caída del ratio

deuda/PIB?

36

En el corto plazo, algo de activismo fiscal podría

ayudar….¿mayor inversión pública?

DFt = Bt+1 – Bt = Gt + – Tt + r Bt (asumiendo que no hay inflación: i = r)

Partiendo de la restricción presupuestaria del gobierno:

Expresándola como % del PBI:

bt+1 – bt = d / (1 + g) + (r - g)/(1 + g) x bt

donde: d = déficit primario ; g = tasa de crecimiento

En estado estacionario (bt+1 – bt = 0), para obtener b constante en b*:

d = - (r – g) x b*

37

….¿Mayor inversión pública?

Proyecto

Monto

% del PIB 3.1%

Línea 2 – Tren

Eléctrico

6,500 USD

millones

Carretera Longitudinal

de la Sierra

460 USD

millones

0.2%

Principales proyectos de inversión pública Fuente: Proinversión

38

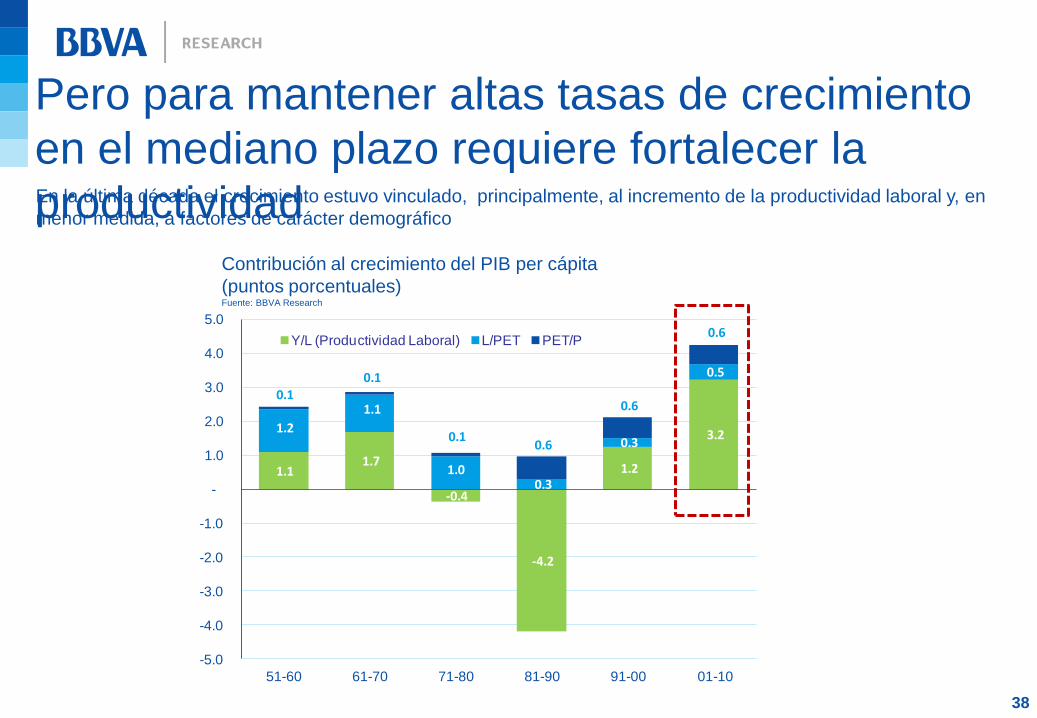

Pero para mantener altas tasas de crecimiento

en el mediano plazo requiere fortalecer la

productividad Contribución al crecimiento del PIB per cápita

(puntos porcentuales) Fuente: BBVA Research

1.1 1.7

-0.4

-4.2

1.2

3.2 1.2

1.1

1.0 0.3

0.3

0.5

0.1 0.1

0.1 0.6

0.6

0.6

-5.0

-4.0

-3.0

-2.0

-1.0

-

1.0

2.0

3.0

4.0

5.0

51-60 61-70 71-80 81-90 91-00 01-10

Y/L (Productividad Laboral) L/PET PET/P

En la última década el crecimiento estuvo vinculado, principalmente, al incremento de la productividad laboral y, en

menor medida, a factores de carácter demográfico

39

1.2 0.6 0.8 0.5 0.4 0.7

0.6 1.4

1.6

0.8 0.7 0.4

-0.8 -0.4

-2.8

-5.4

0.1

2.1

-6.0

-5.0

-4.0

-3.0

-2.0

-1.0

-

1.0

2.0

3.0

4.0

51-60 61-70 71-80 81-90 91-00 01-10

K/L H A

Contribución al crecimiento de la productividad laboral (puntos porcentuales) Fuente: BBVA Research

Cerrar brecha de infraestructura

Elevar el nivel de capital humano

Mejorar la eficiencia de los

mercados (por ejemplo, el laboral)

• Las reformas permitieron un uso más eficiente de los recursos (entre ellos, el trabajo): (i) apertura de la economía, (ii)

mayor institucionalidad de las políticas económicas, (iii) mayor profundización financiera

¿qué podemos hacer para sostener

el aporte de la productividad

laboral al crecimiento?

Pero para mantener altas tasas de crecimiento

en el mediano plazo requiere fortalecer la

productividad

40

El reto es evitar que la economía se desacelere

como en otras experiencias

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.01

98

7

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

Promedio: 7.8%

Promedio: 4.0%

Chile: PIB real (var. %) Fuente: IMF

Page 41

Riesgos: eventos interconectados con potencial impacto global

Tasasaltas y mayor aversion al riesgo

Desaceleración

pronunciada por dilemasde política económica

Falta de avaces para fortalecer

la unión monetaria, dudassobre Grecia y Portugal

Salida desordenada de QE

Ajuste en China (y otros

emergentes)Resurgimiento de la

crisis en Europa

Perú cuenta con sólidas cuentas fiscales y

recursos para enfrentar una crisis

42

Indicadores de fortaleza fiscal y monetaria Fuente: BCRP

S&P acaba de elevar la calificación crediticia a BBB+, lo que

confirma la baja vulnerabilidad del sector público y su

capacidad de respuesta frente a los riesgos

2008 2013

Deuda pública bruta (% del PIB) 25.9 18.3

Fondo de Estabilización Fiscal (% del PIB) 1.4 4.3

RIN (% del PIB) 24.5 33.9

RIN (veces PECP** de la economía) 5.0 7.0

PECP** de la banca (% colocaciones) 5.1 5.4

** PECP: Pasivos externos de corto plazo

BBB+ 51

Kazajstán 12

Perú 18

Tailandia 43

Latvia 44

Aruba 46

Malta 77

Irlanda 118

BBB 47

Rusia 12

Bulgaria 18

México 35

Lituania 39

Colombia 40

Panamá 41

Sudáfrica 43

Brazil 55

Bahrein 56

Italia 126

Deuda Pública (% del PIB) Fuente: Bloomberg

43

GRACIAS!!

Hugo Perea

Economista Jefe para Perú - BBVA Research

Anexo: algunas líneas de investigación

44

¿POR QUÉ LOS PAÍSES ENTRAN EN DEFAULT Y CUÁLES SON LAS

CONSECUENCIAS?

• La historia sugiere que en varios casos un default “puede ser conveniente”

para un país dado que establece las condiciones para la recuperación. Mejor

aún si el default es seguido de una sustancial recorte, depreciación de la

moneda y las condiciones globales son favorables

• Sin embargo, en el corto plazo, el default es muy costoso y exacerba la caída

del producto. Usualmente se ve acompañada de una crisis cambiaria y

bancaria, y una salida de capitales

• Tarde o temprano un gobierno que entra en default tiene que acordar un nuevo

arreglo para servir parte de la deuda. De otro modo, no regresa a los mercados

45

¿POR QUÉ LOS PAÍSES ENTRAN EN DEFAULT Y CUÁLES SON LAS

CONSECUENCIAS?

• Hasta ahora, el único recorte coordinado de deuda ha sido el Plan Brady en

Latam en los 90’s (entre 33% y 50%). Sin embargo, fue un proceso muy largo y

posiblemente esto contribuyó a la “década perdida” en la región.

• Una vez que un país entra en default, los costos y beneficios de servir la deuda

soberana cambian dramáticamente para otros países en situación similar. Esta

es una de las razones por la que muchas veces vemos que los defaults vienen

en grupos.

• Esta discusión tiene varias implicancias para actual crisis europea.

Anexo: algunas líneas de investigación

46

¿POR QUÉ LOS PAÍSES ENTRAN EN DEFAULT Y CUÁLES SON LAS

CONSECUENCIAS?.....implicancias para Europa:

- Será difícil limitar los episodios de default a un solo país

- Tomará muchos años resolver la crisis por incentivos para posponer los

costos de corto plazo (por ambos lados: economías periféricas y centrales)

- Sin recortes sustanciales de deuda, apoyo financiero o depreciaciones, los

países periféricos enfrentan años de estancamiento y altos costos para

endeudarse

- Así, varios países podrían pensar seriamente en abandonar la unión

monetaria, un proceso doloroso pero que podría ser de su interés a mediano

plazo

Anexo: algunas líneas de investigación

Top Related