Languages

Pages

Legal

FACULTAD DE CIENCIAS EMPRESARIALES

Carrera de Administración

IMPACTO ECONÓMICO DE LA GESTIÓN FINANCIERA EN LA RENTABILIDAD DE LAS CAJAS

DE AHORRO Y CRÉDITO DEL PERÚ

2014 – 2018

Trabajo de Investigación para optar el Grado Académico de

Bachiller en Administración

JOHANNA BRENDA SUAZO PINEDO

JORGE LUIS YUPANQUI ENCISO

Lima - Perú

2020

2

IMPACTO ECONÓMICO DE LA GESTIÓN FINANCIERA EN LA RENTABILIDAD DE

LAS CAJAS DE AHORRO Y CRÉDITO DEL PERÚ 2014 – 2018

Johanna Brenda Suazo Pinedo

Jorge Luis Yupanqui Enciso

Universidad San Ignacio de Loyola, Perú

Resumen

El presente estudio analizo el impacto económico de la gestión financiera en la rentabilidad

de las cajas de ahorro y crédito del Perú, puesto que el sector micro financiero ha ido

incrementando en los últimos años, siendo parte importante para las pequeñas y

microempresas como principal fuente de financiamiento gracias a que la federación de

Cajas Municipales de Ahorro y Crédito (FEPCMAC) promueven la inclusión de las

microempresas y cada año van captando más empresarios de este sector debido a las

distintas características que presentan como un recurso financiero alternativo a la de los

bancos tradicionales en la capital. La metodología que se utilizó para el estudio consta de

la información financiera de 11 cajas municipales que existen en el Perú. Se recolecto

información de la base de datos de la Superintendencia de la Banca y Seguros (SBS)

como: estados financieros y resultados. Los resultados demostraron que hay una clara

correlación entre los indicadores: utilidad y fortalecimiento patrimonial; y una baja

correlación entre el: ingreso y crédito promedio por deudor, y de igual manera para el

empleo de los recursos y el análisis de eficiencia del personal. Se discute acerca del uso

de las utilidades para el crecimiento de las cajas, la cual es limitado por el uso que los

mismos municipios le dan a dichos recursos para sus presupuestos anuales.

Palabras claves:

Gestión financiera, rentabilidad, provisiones, sistema financiero

3

Abstract

This study analyzed the economic impact of financial management on the profitability of

savings and credit funds in Peru, since the micro-financial sector has been increasing in

recent years, being an important part for small and micro enterprises as the main source of

financing thanks to the federation of Municipal Savings and Credit Funds (FEPCMAC)

promotes the inclusion of microenterprises and every year they attract more entrepreneurs

from this sector due to the different characteristics they present as an alternative financial

resource to that of traditional banks in the capital The methodology analyzed for the

constant study of the financial information of 11 municipal savings banks that exist in Peru.

Information is collected from the database of the Superintendence of Banking and

Insurance (SBS) such as: financial statements and results. The results showed that there

is a clear correlation between the indicators: utility and equity controls; and a low correlation

between: average income and credit per debtor, and similarly for the use of resources and

the analysis of staff efficiency. The use of profits for the growth of savings banks is

discussed, which is limited by the use that the municipalities themselves give to said

resources for their annual budgets.

Key words:

Financial management, profitability, provisions, financial system

4

Introducción

En los últimos años, el sector micro financiero ha tomado protagonismo gracias al apoyo

que ha recibido por parte (mayormente) de las medianas, pequeñas y microempresas.

Entre las instituciones que podemos encontrar en este sector se encuentra las Cajas

Municipales de Ahorro y Crédito, estas entidades se han vuelto muy populares debido

a las atractivas tasas que ofrecen al mercado y por ello muchos ahorristas han preferido

optar por ellos. Actualmente según Gestión (2019) son considerados como los líderes

en captar clientes que depositen los Ahorros recibidos correspondiente a sus CTS

(Compensación por Tiempo de Servicio). Estas entidades concentran el 75.2% del

número de depositantes del mercado micro financiero.

A pesar de los grandes beneficios que puede ofrecer las Cajas Municipales, el riesgo

que estas entidades asumen en su cartera de clientes son altos, ya que como se

mencionó anteriormente gran parte de sus clientes son pequeñas y microempresas, las

cuales mayormente tienden a ser informales en nuestro país. La poca evaluación

crediticia genera un riesgo mayor de incrementar clientes morosos o deudores.

El presente trabajo de investigación busca conocer cómo la gestión financiera impacta

en la rentabilidad de las Cajas de Ahorro y Crédito del Perú, el estudio se realizará

mediante la base de datos de la Superintendencia de Banca y Seguros del Perú y se

analizará 5 años (2014-2018)

El trabajo de investigación está dividido en tres capítulos, el primer capítulo consiste en

plantear el problema y justificar la razón de nuestra investigación. En este capítulo

mencionaremos los antecedentes nacionales e internacionales sobre investigaciones

similares a la nuestra, asimismo mencionaremos los objetivos e hipótesis acerca del

tema a investigar. En el segundo capítulo se procederá a recolectar los datos de la SBS

para poder obtener los resultados de las variables tales como la rentabilidad y la gestión

financiera para que respondan al problema general y específicos de la investigación.

Por último, en el tercer capítulo analizaremos los resultados y se confirmara o negara

las hipótesis planteadas en el primer capítulo, de igual manera daremos las

conclusiones y recomendaciones para las Cajas Municipales de Ahorros y Créditos,

como una forma de aporte de nuestra investigación

5

Capítulo 1

1.1. Problema de investigación

1.1.1. Planteamiento del problema.

El sector micro financiero ha tomado gran relevancia los últimos años en el Perú,

ello refleja el trabajo articulado entre el sector público y privado peruano (Asbanc,

2015) y gracias a ello actualmente nuestro país es considerado como el líder en el

desarrollo de dicho brindando el entorno más adecuado para su crecimiento. Sin

embargo, a pesar del soporte que se les ha dado a mercado micro financiero, no deja

de ser supervisado por la superintendencia de banca y seguros del Perú (SBS), en

donde toma en cuenta las Cajas Municipales de Ahorro y Crédito (CMAC), las Cajas

rurales de Ahorro y Crédito (CRAC), las entidades de apoyo al desarrollo de

pequeñas y microempresas (edpyme), las financieras y un banco especializados en

microfinanzas.

Desde el año 1982, las Cajas Municipales de Ahorro y Crédito se han desarrollado

rápidamente gracias a que se encargaron de atender desde un comienzo a las

poblaciones que habían sido ignoradas por las empresas más grandes del sistema

financiero, este mecanismo de descentralización financiera ayudó a que más

personas (mayormente situadas en provincias) puedan obtener Créditos y realizar

depósitos de una manera segura y confiable. Según Business Perú (2016)

constituyen la primordial fuente de financiamiento de las micro y pequeñas empresas

(Mypes), esa realidad puede ser peligrosa para las Cajas debido a la alta informalidad

que existe en el Perú en tales negocios. El año pasado 9.7 millones de empresas

operaron en la economía peruana, de las cuales el 75% pertenece al sector informal

(Peñaranda, 2019) por ello se ha incrementado en gran medida el empleo informal,

esto genera una mayor preocupación y peligro de no pago por parte de tales

empresas que las Cajas Municipales tienen que afrontar debido a que representan

gran parte de sus clientes. La baja calidad de cartera de clientes representa un riesgo

en rentabilidad para las Cajas.

6

Bajo esta problemática, se busca analizar la gestión financiera de las Cajas de Ahorro

y Crédito del Perú y la forma en cómo afecta en su rentabilidad, tomando en cuenta

la cartera de clientes, la existencia o no del incremento patrimonial y el incremento o

disminución de las utilidades de las CMAC.

1.1.2. Formulación del problema

Problema General

• ¿Existe un impacto económico entre la gestión financiera y la rentabilidad de las

Cajas de Ahorro y Crédito del Perú?

Problemas específicos

• ¿Existe una influencia entre la eficiente gestión financiera y la calidad de la cartera

de Créditos colocados por las Cajas de Ahorro y Crédito del Perú?

• ¿Existe una influencia entre el empleo de los recursos y el margen operativo de

las Cajas de Ahorro y Crédito?

• ¿Existe una influencia entre la capacidad de fortalecimiento patrimonial y la

utilidad de las Cajas de Ahorro y Crédito?

1.1.3. Justificación del problema.

La investigación tiene como propósito identificar el impacto económico de la

gestión financiera en la rentabilidad de las Cajas de Ahorro y Crédito del Perú de los

años 2014-2018 puesto que el sector micro financiero ha ido incrementando en los

últimos años, siendo parte importante para las pequeñas y microempresas como

principal fuente de financiamiento ya que la federación de Cajas Municipales de

Ahorro y Crédito (FEPCMAC) promueven la inclusión de las microempresas y cada

año van captando más empresarios de este sector debido a las distintas

características que presentan como un recurso financiero alternativo a la de los

bancos tradicionales en la capital.

Así mismo, el trabajo de investigación se enfocará netamente en las Cajas

Municipales de todo el Perú porque no existe un estudio previo que analice las once

Cajas simultáneamente, y evalúe su gestión financiera y rentabilidad. Los resultados

obtenidos en esta investigación contribuirán en la determinación de los principales

factores de gestión que inciden en la rentabilidad de las Cajas de Ahorro y Crédito

7

del Perú, aparte de brindarles herramientas financieras para que puedan ser más

eficientes con los márgenes de utilidad obtenidos.

De igual manera, se está abarcando un periodo de 5 años, ya que durante el año

2014 ocurrieron unos acontecimiento Interesantes y desafiantes para las Cajas

Municipales tales como la quiebra de la Caja Pisco ya que la Superintendencia de

Banca y Seguros determino que el ratio de capital de dicha Caja era de 11.1% la cual

es menor al esperado por la SBS (14.3%), esto claramente es muestra de un

patrimonio poco sólido y una gestión interna ineficiente. Adicionalmente, en el año

2014 hubo desaceleración económica en nuestro país lo cual dejaba a las CMAC con

clientes morosos que no podían asumir sus deudas. De igual manera, la fusión de

MiBanco y Edyficar también fue una desventaja más para las Cajas, debido a la nueva

competencia (Hurtado, 2015)

1.2. Antecedentes

Antecedentes Nacionales

Omar Flores Gaviño (2016) La gestión financiera y la rentabilidad de las Cajas de

Ahorro y Crédito en el distrito de la victoria 2010 – 2015. El objetivo del trabajo de

investigación es determinar si la gestión financiera influye en la rentabilidad de las

Cajas de Ahorro y Crédito, la metodología usada para evaluar los datos es de tipo

cuantitativa y las variables fueron gestión financiera y rentabilidad, se recolectó datos

de la Superintendencia de banca y seguros y se le aplicó la prueba chi cuadrada de

independencia, de esta forma se midió la relación entre ambas variables- Los

resultados reflejo que las CMAC cuentan con una deficiente gestión financiera y ello

generó el deterioro de la calidad de la cartera de Créditos colocados; la reducción del

margen operativo y las capitalizaciones parciales de la utilidad en decremento de la

rentabilidad.

Lizarzaburu & Burneo (2018) Micro Finance Sector in Emerging Capital Markets

Peruvian Financial Entity - CMAC Caja Municipal de Huancayo, realizo un análisis

sobre cómo los mercados de capitales consideran a las entidades de microfinanzas

para obtener mejores tasas de interés y nuevas alternativas financieras, estudia la

historia del sector micro financiero para el período 2009 - 2013. Esta investigación

8

empírica cuenta con un análisis de la gestión de la Caja Municipal de Huancayo

tomando en cuenta la calidad del portafolio, rentabilidad, pasivos por patrimonio y la

capitalización de la Caja. Los resultados reflejaron indicadores financieros sólidos, así

como también exceso de oferta de liquidez en el mercado de capitales con unos pocos

emisores. En conclusión, se comprobó que los principales indicadores financieros del

sistema bancario mantuvieron una tendencia positiva, a pesar de la desaceleración de

la economía ello se refleja en la Caja Municipal de Crédito y Ahorro de Huancayo.

Gómez, Mena & Beltrán López (2018). Estudio de los factores determinantes del

crecimiento de las Cajas Municipales de Ahorro y Crédito del Perú, esta investigación

tiene como objetivo determinar cuáles son los factores que influyen en el crecimiento

de las CMAC en nuestro país. El estudio abarca el período 2005-2014 y se utilizaron

dos medidas de crecimiento empresarial: Los ingresos financieros y el número de

trabajadores. Las variables independientes utilizadas fueron: Colocaciones, depósitos,

tasa de interés, morosidad, crecimiento económico y edad. Los resultados

determinaron que los depósitos influyen positivamente a su crecimiento y la morosidad

influye negativamente a las Cajas. En conclusión, las Cajas Municipales se ven

gravemente afectadas con los clientes morosos por ello debe poner mayor atención

acerca de su cartera de cliente teniendo en cuenta su nivel de educación. El problema

de liquidez es consecuencia de la morosidad de sus clientes.

Huamán & Andía (2016). Competencia y calidad de cartera en el mercado micro

financiero peruano: 2003-2015, realizo un análisis sobre la relación existente entre la

competencia y la calidad de cartera en el sector micro financiero. Para dicho trabajo

de investigación, se segmento el sector micro financiero en tres grupos dependiendo

del volumen promedio anual de colocaciones, el primer grupo estuvo conformado por

5 CMAC, 3 financieras, una CRAC y un banco especializado en microfinanzas, el

segundo grupo contenía 4 CMAC, 3 CRAC, 3 edpyme y 2 financieras y por último el

tercer grupo estaba conformado por 3 CMAC, 8 CRAC, 7 edpyme y 2 financieras El

estudio utilizó un modelo econométrico la cual cuenta con dos partes: la estimación

del Índice de Lerner y el efecto de la competencia en la calidad de cartera. Los

resultados del trabajo de investigación mostraron un Índice de Lerner decreciente, para

el primer y el tercer grupo, dejando en evidencia una mayor competencia. En el

segundo grupo, el comportamiento del Índice de Lerner mostró una tendencia

creciente en los últimos meses del 2015, reflejando una menor competencia.

Finalmente, se exhibe una relación inversa entre el Índice de Lerner y la morosidad en

9

los tres grupos. En conclusión, estos resultados dan a conocer que el incremento de

competencia en el mercado micro financiero ha generado un deterioro en la calidad de

cartera crediticia.

Castillo & Cárdenas (2016). Factores determinantes de la morosidad en las Cajas

Municipales de Ahorro y Crédito en el Perú. El objetivo de la investigación es

determinar los factores que tienen incidencia en la determinación de los niveles de

morosidad en las Cajas Municipales de Ahorro y Crédito del Perú en un periodo

abarcado desde enero del 2001 a junio del 2014, el estudio hace uso de una

aproximación de la función de regresión lineal, así como el estudio de los diversos

factores que la determinan clasificándose éstos en micro y macroeconómicos. Los

resultados muestran que son las variables micro y macroeconómicas las que tienen

mayor incidencia dentro del análisis de la morosidad, siendo las más relevantes el

producto bruto interno (PBI) de servicios; las colocaciones; la liquidez en moneda

nacional; el desempleo; el ratio patrimonio/activos; el número de agencias y los propios

rezagos de la morosidad. En conclusión, es innegable el aumento de la morosidad de

la cartera de clientes de las CMAC, por lo cual deben evaluar alternativas que ayuden

a fortalecer su patrimonio y disponer de capital para afrontar pérdidas no anticipadas.

Mendiola, Aguirre, Aguilar, Chauca, Dávila y Palhua (2015), presentaron el siguiente

estudio acerca de la sostenibilidad y rentabilidad de las Cajas Municipales de Ahorro

y Crédito (CMAC) en el Perú. En este estudio sostienen que las CMAC presentan como

público objetivo las microempresas debido a que promueven la inclusión de estas

empresas en el sistema financiero y atender sus necesidades principales con Créditos

que en su mayoría son pequeños en cantidad. Sin embargo, esto no garantiza obtener

una mayor participación de mercado o aumentar los ingresos financieros, más bien les

pueden generar elevados costos en provisiones debido al riesgo alto que significa

tener como cartera de clientes estas empresas. La finalidad de este estudio es

recomendar a las CMAC en mejorar su tecnología crediticia para que puedan tener

una evaluación más eficiente en nuevos segmentos de mercados, además de

promover la variedad de banca de servicios y accediendo a una permanencia estable

en el mediano y largo plazo.

El presente trabajo de investigación realizado por Carrasco (2014), nos muestra un

análisis comparativo de rentabilidad, eficiencia y concentración entre bancos y

microfinancieras durante el periodo 2005-2011. Se procedió a una investigación

10

descriptiva sobre las variables de índices en rentabilidad, eficiencia y concentración,

con el fin de conseguir porcentajes y luego realizar una comparación de los resultados

por cada variable establecida. Como resultado se obtuvo un determinado crecimiento

del sector micro financiero a partir del 2009 en crecimiento de activos, solvencia

financiera, ingresos financieros y un alto nivel de financiamiento de fuentes externas y

finalmente la economía peruana fue un principal factor para este crecimiento en todo

el sistema financiero del Perú.

Como siguiente antecedente tenemos a Bayona (2013), que realizaron una

investigación acerca de los factores que influyen en la rentabilidad de las Cajas

Municipales de Ahorro y Crédito en el Perú. Donde se analizaron las variables internas

y el entorno económico donde la entidad financiera se desarrolla. Se obtuvo como

resultados que existen seis factores microeconómicos destacados que intervienen en

la rentabilidad financiera de las Cajas Municipales de Ahorro y Crédito (CMAC), siendo

la más fundamental el volumen de actividad afectando positivamente la rentabilidad de

las CMAC lo que significa que existió un crecimiento del volumen representando el

total de activos en las CMAC, de modo que conlleva un gran impacto sobre el

desempeño financiero. Por el lado macroeconómico, el incremento del producto bruto

interno (PBI) el cual demuestra una relación positiva con el rendimiento financiero que

nos da como resultado altas posibilidades de la entidad en poder cumplir con las

obligaciones financieras establecidas.

En el siguiente artículo de Cermeño, León y Mantilla (2011), presenta una

investigación empírica acerca de los determinantes de la morosidad para las Cajas

Municipales de Ahorro y Crédito del Perú entre los años 2003 y 2010. Utilizan una base

de datos de manera mensual y emplean el modelo panel dinámico con efectos fijos

para las doce Cajas Municipales del Perú, para este estudio se utilizó como variables

las carteras atrasada, de alto riesgo y pesada; además de depósitos a Crédito, posición

de liquidez, la variación porcentual del PBI, tasa de interés ofertada y el rendimiento

del interés. Además, se establece que los resultados obtenidos se enlazan con las

variables establecidas debido a que en su mayoría explican el comportamiento de los

indicadores de la calidad de la cartera. Por último, a raíz de este estudio sugieren que

el órgano regulador debería tener un mayor control en las tasas de interés y a la vez

promover un correcto manejo entre las distintas Cajas Municipales del Perú, por sus

probables efectos desfavorables en la morosidad.

11

Antecedentes Internacionales

Gutiérrez & Serrano (2019). 20 years of research in microfinance: An information

management approach. Mediante este artículo se estableció una revisión minuciosa

de literatura basada en el sector microfinanciero de un total de 1874 artículos

publicados entre los años 1997-2017. Se formularon redes de coincidencia para las

palabras establecidas y exigir un mayor mapeo de conocimiento. En los resultados se

puedo analizar dos tradiciones de investigación presentes en los datos ejecutados que

son trabajos centrados en los clientes y por el otro lado tenemos los documentos

especializados en las mismas instituciones del sector microfinanciero. Otra conclusión

es que el sector estudiado presenta una tendencia madura en cuanto a su crecimiento,

mostrando el uso de técnicas especializadas y una tendencia inmediata del sector que

es lograr la inclusión financiera.

Butcher & Galbraith (2015). Microfinance control fraud in Latin America. Es

inevitable no reconocer el enorme crecimiento del sector microfinanciero en toda

América Latina en términos de prestatarios y el monto bruto total de los prestamos

generados a los clientes. La teoría del fraude de control a la industria de las

microfinanzas muestra un grado alto de superposición en las características de control,

que nos sugiere que el sector presenta un nivel de criminología acorde a la dinámica

de tipo Ponzi. Como resultado del presente artículo se dedujo que existen métodos

contables de dudosa procedencia para generar un sistema irregular en la industria

microfinanciera para beneficio persona de las instituciones, por último, concluir que se

necesita una correcta regulación para prevenir prestamos anómalos y

sobreendeudamiento de prestatarios de bajos recursos en América Latina.

Mustafa, Khursheed & Fatima (2018). Impact of global financial crunch on financially

innovative microfinance institutions in South Asia. A través de este artículo de

investigación se realizó un estudio de la crisis financiera mundial de los años 2008 y

2009 que tuvieron como consecuencia un aumento de flujos de capitales de los

principales países desarrollados del Sur de Asia, también se evaluó el tema político de

cada país como impacto de las crisis globales generadas en la industria. Como

resultado se determinó que la capacidad operativa del sector microfinanciero establece

una relación positiva con los atributos institucionales de esta región de Asia y por

último, las prácticas políticas es tomado en cuenta en la producción financiera de las

IMF como un principal factor relacionado a la crisis económica del sur Asiático.

12

Abraham & Kalamkar (2016). Microfinance Institutions, Responsibility, and Strategic

Direction. En la India presento un resurgimiento del sector microfinanciero en el año

2014, además de que los prestamos anuales otorgados en el final del año 2015 y 2016

ascendieron a más de 10 mil millones de dólares, manteniendo un claro incremento

del 65% con respecto al ejercicio del anterior año. El banco de la reserva de la India

(RBI) afianzo la confianza de la industria al otorgar una licencia para Bandhan Financial

Servicies que viene a ser el micro prestamista más grande del país. Además, se está

implementando medidas más intensas para la autorregulación del sistema financiero.

Finalmente se estableció que la industria microfinanciera está preparada para un

notorio crecimiento inclusivo donde se pueda implementar diferentes innovaciones en

los productos ofrecidos por las instituciones financieras.

Esquivel (2017). Microfinanzas. Resultados financieros y sociales: México y Perú,

el objetivo del artículo es analizar el sistema micro financiero tanto en México como en

Perú, tomando en cuenta la evidencia empírica y teórica en los aspectos económicos

y sociales. El articulo cuenta con una investigación empírica y cuantitativa. Los

resultados dan a conocer que, en el Perú, la tasa de préstamos incobrables muestra

una tendencia en U, ya que sus picos son de 1.77% y 2.76%. Tienen una tendencia a

dirigir su financiamiento a nuevas empresas, su ROA es positiva a pesar de haber

tenido una caída del 20% en el periodo 2005-2015. Sin embargo, tiene un entorno de

sobreendeudamiento en su cartera de clientes, expresado en la cartera en riesgo

(mayor a 30 días), la cual aumentó entre el 2000-2015 en un 53%. En conclusión, las

pequeñas empresas se ven beneficiadas por el sector microfinanciera, sin embargo,

se está creado más empresas informales, y mayor endeudamiento para personas no

aptas para préstamos quienes aceptan intereses muy altos y no pueden afrontar

dichas deudas.

Hudon & Sandberg (2013). The ethical crisis in microfinance: Issues, findings, and

implications. El artículo .de investigación plantea una postura favorable acerca de la

ética progresiva de la industria microfinanciera, sin embargo, se han presentado

diferentes criticas éticas a las instituciones por emplear técnicas de servicios de

préstamos con tasas de interés usureras hacia los clientes, donde los críticos ponen

en duda la capacidad de las microfinanzas para el mejoramiento de la pobreza.

También se analizan en esta investigación otros artículos modernos acerca de los

problemas éticos que abordan este sector financiero. El resultado obtenido es de

13

presentar cuestiones teóricas en lograr un equilibrio de los objetivos financieros con

los objetivos sociales en las organizaciones microfinancieras.

Brana (2013). Microcredit: An answer to the gender problem in funding? El estudio

realizado presenta una amplia cartera de 3,640 solicitantes de microCréditos en

Francia durante el periodo determinado del 2000 al 2006, donde se identifica perfiles

de los principales clientes de IMF y obtener el género más predominante en

prestatarios en comparación con una muestra más grande de emprendedores. Los

resultados empíricos obtenidos nos muestran que existe un mayor número de mujeres

que mantienen la iniciativa para emprender un nuevo negocio y de esta manera ser

las principales clientes en la obtención de estos microCréditos, por otro lado, se

mantiene como un factor decisivo el género del cliente con respecto a la cantidad del

microCrédito otorgado a los prestatarios de Francia.

Hudak (2012). What next for microfinance? How the broader financial context

matters for effective microfinance outreach. Este artículo de investigación se enfoca en

la exploración del desarrollo general del sector microfinanciero y el marco regulatorio

que genera un impacto en los niveles nacionales de alcances de las microfinanzas,

además este sector es capaz de concentrar más clientes donde mantengan una

política gubernamental es la adecuada para el desarrollo empresarial de los clientes.

Los resultados encontrados en la investigación mantienen una tendencia contradictoria

con las implicaciones principales para el futuro de las microfinanzas, donde por una

manera puede generar éxito mediante el fortalecimiento de las reformas más extensas

en dirección a los negocios y por otro lado puede disminuir relevancia en medida que

el sector microfinanciero formal se desarrolla y logra una mayor cantidad de población.

Álvarez, Hernández y Rufino (2015). Desarrollo del sector microfinanciero en

México: indicadores, profundidad y amplitud. El objetivo del presente trabajo de

investigación es examinar el crecimiento de la zona microeconómica de México en los

años 1996-2012, además mantiene como principales indicadores a la profundidad y la

amplitud para el comportamiento del mercado de prestatarios teniendo como muestra

final el numero de 120 IMF´S mexicanas. La metodología empleada es de tipo

cuantitativa y las variables utilizadas fueron: sexo, tamaño de Crédito y ubicación.

Finalmente se pudo concluir que en el indicador de profundidad según la información

procesada se obtuvo que la variable sexo presenta mayor participación, pero como

14

género femenino para el sector microfinanciero y como ubicación mantiene una

tendencia en las zonas rurales como las más participativa en México.

El artículo realizado por Cotler y Rodríguez (2008), nos muestra un estudio sobre la

rentabilidad y tamaño de préstamo de las microfinanzas en México. Nos ayuda a tener

una perspectiva del sector micro financiero en otro país que se encuentra en constante

transformación y supervisado por entes gubernamentales. El principal objeto analizado

en este trabajo es encontrar si existe un conflicto entre la rentabilidad y la conservación

de un segmento del mercado determinado por préstamos a microempresas de montos

con baja cantidad de dinero. Se empleó una base de datos panel y se pudo comprobar

que si existe una correlación positiva entre las variables establecidas en este estudio.

Por último, se pudo identificar que estos datos nos ayudan para emplear un mejor

manejo del sector micro financiero en países de América Latina

1.3. Marco teórico

1.3.1. Sistema financiero

El Sistema financiero es el conjunto de instituciones financieras y mercado que se

encargan de transferir el dinero ocioso de una persona, a otra que necesite hacer uso

de ella, estos intermediarios se encargan de canalizar el dinero de los ahorristas para

que personas que soliciten dinero ya sea para invertir o consumo puedan obtenerlo,

para ello deben cumplir con una serie de requerimientos dependiendo de la empresa

donde se solicite (Kiziryan, s.f.).

Como afirma el autor Parodi (2013) “Existen dos tipos de alternativas para realizar la

transacción las cuales son: intermediarios financieros tales como Cajas Municipales,

rurales, bancas, edpymes, entre otros y la otra alternativa son los mercados financieros,

como por ejemplo el mercado de bonos, acciones, papeles comerciales y derivados

financieros”.

Por otro lado, el sistema financiero consta de 54 empresas que realizan operaciones

entre ellas tenemos:

- Banca Múltiple

- Empresas financieras

15

- Cajas Municipales

- Cajas rurales de Ahorro y Crédito

- Entidades de desarrollo de la pequeña y microempresa (Edpyme)

Tabla 1

Empresas de Operaciones del Sistema Financiero

Empresas de operaciones Número de

empresas Participación

Banca Múltiple 15 89.07%

Empresas financieras 11 3.52%

Cajas Municipales (CM) 12 6.20%

Cajas rurales de Ahorro y Crédito (CRAC) 7 0.61%

Entidades de desarrollo de la pequeña y

microempresa (Edpymes) 9 0.60%

TOTAL 54 100%

Elaboración: propia

Según la tabla 01, cada una de las empresas cuentan con una participación distinta,

siendo la banca múltiple la más popular entre todas, seguida por las Cajas Municipales.

Según la Superintendencia de banca y seguros (2015) “todas las empresas del sistema

financiero consideran también las Municipales de Ahorro y Crédito (FOCMAC), el

Banco de la Nación, el Banco Agropecuario (AGROBANCO), la Corporación

Financiera de Desarrollo (COFIDE) y el Fondo MIVIVIENDA S.A”.

Así mismo, otras empresas o instituciones vinculadas con el sistema financiero deben

considerar personas jurídicas tales como:

- Empresas de seguro

- Agentes de intermediación en el mercado de valores

- Sociedades administradoras de fondos mutuos y fondos de inversión

- Sociedades titulizadoras

- Sociedades administradoras de fondos de pensiones

- Empresas de servicios complementarios y conexos establecidas en el artículo 17

de la Ley General.

16

1.3.2. Cajas Municipales

Las Cajas Municipales de Ahorro y Crédito (CMAC) son instituciones de

microfinanciamiento (IMF) que pertenecen a los gobiernos Municipales, aunque estos

no tienen el control mayoritario ya que las decisiones están a cargo de una junta que

reúne a diversos actores, entre estos la sociedad civil. Este modelo es una de las cinco

modalidades institucionales de microfinanzas reguladas por la Superintendencia de

Banca, Seguros y AFP (Jaramillo, 2014)

Según la ley al Decreto Supremo 157-90-EF “Norma funcionamiento en el país de las

Cajas Municipales de Ahorro y Crédito” para poder iniciar una Caja Municipal y que

este en funcionamiento, el capital mínimo que deberá tener es de 100 UIT (unidades

impositivas tributarias y de igual manera deben conocer que están obligadas a

capitalizarse cada año un monto no menor a la desvalorización de su patrimonio en

términos reales. Así mismo, también debe destinar el 50% de sus utilidades reales al

incremento de sus reservas y el 50% restante podrá ser destinado a obras de beneficio

social de acuerdo a lo que establezca el Comité Directivo.

Por otro lado, según la ley al decreto supremo 157-90-ef y la ley N° 30607 que modifica

y fortalece el funcionamiento de las Cajas Municipales de Ahorro y Crédito (2017) los

órganos de gobierno de las CMAC cuentan con una junta general de accionistas, el

directorio y la gerencia. las atribuciones de ambos órganos estarán establecidas en el

Estatuto de cada Caja Municipal de Ahorro y Crédito, que será aprobado por la

FEPCMAC y la Superintendencia de Banca y Seguros. De igual manera el directorio

esta integrado por 7 los cuales son: consejo Municipal (2), la minoría del Concejo

Municipal (1), COFIDE (1), la Cámara de Comercio (1), el Clero (1) y los Pequeños

Comerciantes y Productores del ámbito territorial en la cual opera la CMAC (1). No

obstante, no podrán integrar en el directorio ningún alcalde, regidores ni ningún que

no tenga idoneidad moral y técnica.

Actualmente existen 11 Cajas Municipales en nuestro país, las cuales son las

siguientes:

- Caja Municipal de Ahorro y Crédito de Arequipa

- Caja Municipal de Ahorro y Crédito de Huancayo

- Caja Municipal de Ahorro y Crédito de Piura

17

- Caja Municipal de Ahorro y Crédito de Cusco

- Caja Municipal de Ahorro y Crédito de Sullana

- Caja Municipal de Ahorro y Crédito de Trujillo

- Caja Municipal de Ahorro y Crédito de Tacna

- Caja Municipal de Ahorro y Crédito de Ica

- Caja Municipal de Ahorro y Crédito de Maynas

- Caja Municipal de Ahorro y Crédito de Paita

- Caja Municipal de Ahorro y Crédito del Santa

1.3.3. Finanzas

Según Córdova (2016) las finanzas son todas las actividades que se relacionan al

intercambio y manejo del capital, por lo cual se entiende que es una parte de la

economía debido a que se busca manejar adecuadamente el dinero de una compañía,

individuo o Estado. Las finanzas se pueden dividir en dos términos los cuales son las

siguientes: Términos públicos (debido a que se relaciona al Estado o cualquier

institución de publica de un país) y términos privados.

1.3.4. Gestión Financiera

En cuanto a la gestión financiera, es la disciplina encargada de fijar un valor y tomar

las decisiones indicadas acerca de la adquisición, y repartición de los recursos de la

empresa. La gestión financiera es netamente el análisis de las decisiones más

adecuadas para la organización tomando en cuenta las finanzas, para poder controlar

y utilizarlos de mejor manera.

Según Cruz (2006) podemos identificar diez principios económico – financieros:

1. El dilema entre el riesgo y el beneficio: obtener efectivo en el momento es más

importante que en un futuro porque se le puede dar mayor utilidad. En el caso de

las entidades financieras podemos ver un claro ejemplo que solo se puede

prescindir del efectivo cuando se va a obtener un beneficio por ello, como es la

tasa de interés que ofrecen las instituciones bancarias

2. El valor del dinero en el tiempo: lo mas importante es generar una mayor ganancia

18

dentro la empresa en un largo plazo

3. El principio de conformidad financiera: en general se establece que tanto las

inversiones de largo o corto plazo se debe financiar con fondos que sean de su

mismo plazo

4. Financiamiento apropiado: la única razón por la que uno podría sacrificar el

efectivo del momento es mediante un beneficio, por ejemplo: el interés

5. El dilema entre la liquidez y la necesidad de invertir

6. El ciclo de los negocios. Utilizando adecuadamente los recursos, es decir si se

pide un préstamo, es necesario que la inversión por la que se haya solicitado el

préstamo genere una utilidad mayor al invertido.

7. Apalancamiento o uso de deuda: lo mejor para un inversionista es diversificar,

para que pueda obtener un beneficio en cualquiera de los negocios invertidos.

8. Diversificación eficiente

9. El desplazamiento de recursos

10. Costos de oportunidad

1.3.5. Rentabilidad

Ahora, si nos referimos a la rentabilidad es uno de los indicadores mas importantes

para cuantificar qué tan exitoso es una compañía. Según Zamora (2008) “una

rentabilidad sostenida con una política de dividendos conlleva al fortalecimiento de las

unidades económicas. Las utilidades reinvertidas adecuadamente significan

expansión en capacidad instalada, actualización de la tecnología existente, nuevos

esfuerzos en la búsqueda de mercados, o una mezcla de todos estos puntos”.

Para hallar la rentabilidad es necesario identificar la relación entre la utilidad y la

inversión que se necesita para poder obtener dicha ganancia. Con ello, podremos dar

conclusiones acerca de como se ha gestionado la empresa, si la administración ha

cumplido correctamente sus labores como gestión en las distintas decisiones ya sea

en la toma de decisiones acerca de las finanzas y el buen uso del dinero de la empresa

19

Según Sánchez (2011) “la rentabilidad es la medida del rendimiento que en un

determinado periodo produce los capitales utilizados en el mismo” con ello podemos

concluir que la rentabilidad nos permite indagar sobre el rendimiento bajo la eficiencia

de la gestión financiera

1.3.6. Riesgo crediticio y provisiones

El concepto de riesgo crediticio va en relación al riesgo que asume cada banco cuando

da Crédito a sus clientes con el dinero de sus ahorristas, debido a que existe la

posibilidad de que este dinero no sea devuelto o se demoren en pagarlo (clientes

morosos)

Ahora, teniendo en cuenta que los bancos son las instituciones más reguladas, según

BBVA (2017) “la legislación proporciona una normativa de provisiones mínimas y, por

tanto, cuando se concede un Crédito hay que provisionar parte de él por si el Crédito

entra en mora”. Así mismo se indica que cualquier institución bancaria deberá tener en

cuenta dos tipos provisiones para Créditos que deberán estar indicadas en su estado

de resultados:

• Las genéricas: aquellas que se realizan en cuanto se brinda un préstamo

• Las específicas: estas son las que cubren los Créditos que aún no han sido

cancelados

1.3.7. Estados Financieros

Según las Normas Internacionales de Información Financiera (NIIF), definen a los

estados financieros como una representación estructurado de la situación financiera y

del rendimiento financiero de una entidad. Su objetivo principal es suministrar

información acerca de la situación financiera, del rendimiento financiero y de los flujos

de efectivo de una entidad y que le sea de mucha utilidad a una diversa masa de

usuarios al momento de tomar sus decisiones económicas a futuro.

1.3.8. Pasivo Corriente

Es la parte del pasivo que presenta obligaciones en corto plazo en una entidad,

también encontramos las deudas y obligaciones que tienen un plazo determinado

menor a un año, y también podemos encontrar las cuentas por pagar a os proveedores

en el corto plazo de un año o un menor intervalo de tiempo.

20

1.3.9. Activo Corriente

Según las NIIF una entidad clasificara un activo como corriente cuando:

• Espera realizar el activo o tiene intención de venderlo en su ciclo normal de

operación.

• Mantiene el activo con fines de negociación

• Espera realizar el activo dentro de los doce meses siguientes después del

periodo sobre el que se informa.

• El activo es efectivo o equivalente del efectivo a menos que se encuentre

restringido.

1.4. Objetivos

1.4.1. Objetivo General

Determinar si existe un impacto económico entre la gestión financiera y la rentabilidad

de las Cajas de Ahorro y Crédito del Perú

1.4.2. Objetivos Especificos

• Determinar si existe una influencia entre la eficiente gestión financiera y la calidad

de la cartera de Créditos colocados por las Cajas de Ahorro y Crédito del Perú

• Determinar si existe una influencia entre el empleo de los recursos y el margen

operativo de las Cajas de Ahorro y Crédito del Perú

• Determinar si existe una influencia entre la capacidad de fortalecimiento

patrimonial y la utilidad de las Cajas de Ahorro y Crédito del Perú

21

1.5. Hipótesis

Las hipótesis que se plantean para el presente trabajo de investigación y que responderán

las preguntas formuladas inicialmente son las siguientes:

Hipótesis del Objetivo General

Hipótesis nula: No existe un impacto económico entre la gestión financiera y la

rentabilidad de las Cajas de Ahorro y Crédito del Perú

Hipótesis alternativa: Sí existe un impacto económico entre la gestión financiera y la

rentabilidad de las Cajas de Ahorro y Crédito del Perú

Hipótesis del Objetivo Específico 1:

Hipótesis nula: No existe una influencia entre la eficiente gestión financiera y la calidad

de la cartera de Créditos colocados por las Cajas de Ahorro y Crédito

Hipótesis alternativa: Sí existe una influencia entre la eficiente gestión financiera y la

calidad de la cartera de Créditos colocados por las Cajas de Ahorro y Crédito

Hipótesis del Objetivo Específico 2:

Hipótesis nula: No existe una influencia entre el empleo de los recursos y el análisis de

eficiencia del personal

Hipótesis alternativa: Sí existe una influencia entre el empleo de los recursos y el

análisis de eficiencia del personal

Hipótesis del Objetivo Específico 3:

Hipótesis nula: No existe una influencia entre la capacidad de fortalecimiento

patrimonial y la utilidad de las Cajas de Ahorro y Crédito

Hipótesis alternativa: Si existe una influencia entre la capacidad de fortalecimiento

patrimonial y la utilidad de las Cajas de Ahorro y Crédito

22

Capítulo 2

2.1. Método

El método por emplear en el trabajo de investigación es el siguiente:

𝐨𝐗 → 𝐨𝐘

Donde:

o : Observación.

X : Gestión financiera.

→ : Correlación.

Y : Rentabilidad.

2.1.1. Tipo y diseño de investigación

2.1.1.1. Tipo de investigación

La investigación presenta un enfoque cuantitativo porque se emplearán una

recolección de datos numéricos en función de probar las hipótesis establecidas en base

en la medición numérica y el análisis estadístico (Hernández, R., Fernández, C. y

Baptista, M., 2014)

Además, es de tipo correlacional debido a que este estudio tiene como finalidad

conocer la relación o grado de sociedad que presenten las dos variables de estudio que

son la gestión financiera y la rentabilidad de las Cajas de Ahorro y Crédito del Perú.

2.1.1.2. Diseño de investigación

El diseño de la investigación utilizado en el trabajo es no experimental, puesto que no

habrá una manipulación deliberada de las variables del estudio de manera intencional

que pueda afectar en los resultados que se puedan obtener. Es de suma importancia

analizar estas variables en su contexto habitual.

Su clasificación es transeccional o transversal debido a que se recolectarán datos de

manera única en toda la investigación con el fin de examinar las variables y la

interrelación que se pueda dar en el momento determinado.

23

Y se divide en correlacional puesto que se describirán relaciones entre los datos

recolectados sin precisar algún sentido de causalidad en las variables definidas.

2.1.2. Muestra

La muestra para el presente trabajo de investigación está conformada por la

información financiera de los estados financieros de las once Cajas Municipales de Ahorro

y Crédito del Perú, durante el periodo de 2014 – 2018, las observaciones y variables a

estudiar tendrán una frecuencia mensual, de esta manera se estaría abarcando 5 años de

estudios.

La muestra coincide con la población total de las Cajas Municipales de Ahorro y Crédito

del Perú, ya que se busca estudiar simultáneamente y realizar la comparación entre cada

una de las once Cajas Municipales que operan en nuestro país. Las once Cajas de Ahorro

y Crédito se detallan a continuación:

• Caja Municipal de Ahorro y Crédito de Arequipa

• Caja Municipal de Ahorro y Crédito de Huancayo

• Caja Municipal de Ahorro y Crédito de Piura

• Caja Municipal de Ahorro y Crédito de Cusco

• Caja Municipal de Ahorro y Crédito de Sullana

• Caja Municipal de Ahorro y Crédito de Trujillo

• Caja Municipal de Ahorro y Crédito de Tacna

• Caja Municipal de Ahorro y Crédito de Ica

• Caja Municipal de Ahorro y Crédito de Maynas

• Caja Municipal de Ahorro y Crédito de Paita

• Caja Municipal de Ahorro y Crédito del Santa

La información que se va a analizar de los estados financieros está regulada por la

Superintendencia de Banca y Seguros del Perú (SBS), la cual es una institución de derecho

público que se encarga de regular y supervisar el sistema privado de pensiones y

financiero.

24

2.1.3. Instrumentos de investigación

Para el trabajo de investigación se tomará en cuenta los indicadores de las variables

para el periodo de 5 años y se hará uso de la prueba Chi Cuadrada en el programa Minitab

18, esto permitirá evaluar las hipótesis y dar una respuesta acerca la correlación de las

variables. Así mismo, para hallar los grados de libertad y en consecuencia la Chi Cuadrada,

será necesario aplicar las siguientes formulas:

Tabla 2

Fórmulas de la investigación

Grados de libertad

gl = (f – 1) (e – 1)

Chi cuadrada

𝐗𝟐(𝒈𝒍) = 𝚺 (𝑶− 𝑬)𝟐

𝑬

f: Número de filas

e: Número de columnas

gl: Grados de libertad

Σ: Suma de …

O: Eventos observados

E: Eventos esperados

El estadístico Chi Cuadrado permite corroborar o negar las hipótesis planteadas, y para

poder hallarlo será necesario calcular los grados de libertad, la cual según Glosario

Servidor (2018) se refiere al “número de cantidades independientes que se necesitan en el

cálculo de una data, menos el número de restricciones que ligan a las observaciones y el

estadístico.”.

25

2.1.4. Procedimientos de recolección de datos

Para recolectar los datos para la investigación, se descargará la base de datos de la

información estadística de las Cajas Municipales en la Superintendencia de Banca y

Seguros del Perú (SBS), en la cual está ubicado los estados financieros y el ranking de

Créditos por cada una de las CMAC, dicha información está en conjunto en el boletín

estadístico mensual brindado por la SBS, y en este caso (al ser nuestra investigación anual)

se recopila la información del boletín mensual de diciembre para 4 años (2015 – 2018). Así

mismo, para el año 2014 será necesario buscar información en los estados financieros

históricos de la SBS. La data recopilada es completamente confiable, y se pudo obtener

más de 330 datos para la investigación, las cuales corresponden a los indicadores de

nuestras variables de estudio.

Cabe resaltar que toda la información de la Superintendencia de Banca y Seguros del Perú

(SBS) está disponible en su página oficial, ya que es de carácter público por ser parte del

sector micro financiero.

2.1.5. Plan de análisis

De acuerdo con la metodología adecuada para el presente trabajo de investigación, se

usará para el análisis y obtención de resultados el programa Minitab edición 2018. Se

colocará los datos acerca de cada una de las variables y finalmente se hará el

procesamiento indicado (prueba de chi cuadrado) para obtener los resultados, descartando

o confirmando las hipótesis planteadas anteriormente.

26

Capítulo 3

3.1. Resultados

3.1.1. Presentación de resultados A partir de este capítulo, se indicarán los resultados por cada una de las hipótesis

planteadas anteriormente, así como también los datos cuantitativos utilizado en el

presente trabajo de investigación, vitales para desarrollar y dar respuesta a la validez

de las hipótesis nulas o alternas.

Variable independiente X1:

Tabla 3

Variable independiente X1 - Crédito promedio por deudor 2014

Año Mes Créditos Totales Numero De Deudores Crédito Promedio

Deudor

2014

Ene 12,384,965,425.96 1,069,541.00 11,579.70

Feb 12,466,723,098.87 1,081,631.00 11,525.86

Mar 12,568,928,400.10 1,087,523.00 11,557.39

Abr 12,666,811,229.98 1,096,690.00 11,550.04

May 12,702,458,523.41 1,098,163.00 11,567.01

Jun 12,756,765,300.02 1,100,231.00 11,594.62

Jul 12,814,306,405.54 1,102,751.00 11,620.31

Ago 12,936,752,461.62 1,109,022.00 11,665.01

Set 13,031,588,274.44 1,111,576.00 11,723.52

Oct 13,159,798,060.59 1,120,516.00 11,744.41

Nov 13,288,408,455.84 1,124,598.00 11,816.14

Dic 13,438,062,229.66 1,116,533.00 12,035.53

Fuente: Superintendencia de Banca y Seguros Elaboración: Propia

27

Tabla 4

Variable independiente X1 - Crédito promedio por deudor 2015

Año Mes Créditos Totales Numero De Deudores Crédito Promedio

Deudor

2015

Ene 13,445,196,215.28 1,115,460.00 12,053.50

Feb 13,550,145,252.12 1,122,760.00 12,068.60

Mar 13,655,676,156.40 1,133,851.00 12,043.62

Abr 13,797,809,002.05 1,145,707.00 12,043.05

May 13,887,542,454.38 1,129,926.00 12,290.67

Jun 13,878,159,144.37 1,157,134.00 11,993.56

Jul 13,913,506,643.09 1,153,267.00 12,064.43

Ago 14,060,127,286.99 1,163,912.00 12,080.06

Set 14,209,075,256.41 1,174,060.00 12,102.51

Oct 14,369,668,222.20 1,188,225.00 12,093.39

Nov 14,609,675,098.09 1,203,102.00 12,143.34

Dic 14,694,814,395.02 1,200,663.00 12,238.92

Fuente: Superintendencia de Banca y Seguros Elaboración: Propia

Tabla 5

Variable independiente X1 - Crédito promedio por deudor 2016

Año Mes Créditos Totales Numero De Deudores Crédito Promedio

Deudor

2016

Ene 14,669,697,238.45 1,205,205.00 12,171.95

Feb 14,813,256,635.74 1,218,799.00 12,153.98

Mar 14,931,945,463.06 1,228,304.00 12,156.56

Abr 15,145,321,364.29 1,242,588.00 12,188.53

May 15,296,663,584.26 1,250,160.00 12,235.76

Jun 15,377,128,365.02 1,242,588.00 12,375.08

Jul 15,546,949,431.67 1,012,135.00 15,360.55

Ago 15,744,037,226.41 1,023,362.00 15,384.62

Set 16,034,715,220.22 1,290,100.00 12,429.05

Oct 16,370,761,943.14 1,306,931.00 12,526.11

Nov 16,750,997,708.48 1,329,026.00 12,603.97

Dic 17,176,095,692.36 1,339,141.00 12,826.20

Fuente: Superintendencia de Banca y Seguros Elaboración: Propia

28

Tabla 6

Variable independiente X1 - Crédito promedio por deudor 2017

Año Mes Créditos Totales Numero De Deudores Crédito Promedio

Deudor

2017

Ene 17,201,745,822.06 1,347,261.00 12,767.94

Feb 17,451,931,587.12 1,363,978.00 12,794.88

Mar 17,586,795,684.17 1,377,752.00 12,764.85

Abr 17,800,939,376.82 1,396,550.00 12,746.37

May 18,026,116,368.87 1,414,929.00 12,739.94

Jun 18,190,548,391.58 1,425,441.00 12,761.35

Jul 18,422,748,495.16 1,437,308.00 12,817.54

Ago 18,630,679,990.50 1,461,062.00 12,751.46

Set 18,972,309,187.71 1,478,273.00 12,834.10

Oct 19,178,624,225.96 1,495,994.00 12,819.99

Nov 19,517,909,065.87 1,508,367.00 12,939.76

Dic 19,693,092,253.11 1,510,017.00 13,041.64

Fuente: Superintendencia de Banca y Seguros Elaboración: Propia

Tabla 7

Variable independiente X1 - Crédito promedio por deudor 2018

Año Mes Créditos Totales Numero De Deudores Crédito Promedio

Deudor

2018

Ene 19,687,285,543.70 1,517,227.00 12,975.83

Feb 19,839,726,452.48 1,530,121.00 12,966.12

Mar 19,968,949,942.05 1,545,658.00 12,919.38

Abr 20,110,716,175.41 1,562,376.00 12,871.88

May 20,229,081,526.92 1,573,665.00 12,854.76

Jun 20,276,277,518.30 1,582,914.00 12,809.46

Jul 20,320,145,708.09 1,584,197.00 12,826.78

Ago 20,462,969,138.25 1,598,070.00 12,804.80

Set 20,644,724,820.04 1,610,630.00 12,817.79

Oct 20,877,087,256.67 1,629,970.00 12,808.26

Nov 21,150,300,585.70 1,648,793.00 12,827.75

Dic 21,367,823,030.47 1,642,388.00 13,010.22

Fuente: Superintendencia de Banca y Seguros Elaboración: Propia

29

Gráfico 1

Crédito promedio por deudor en las CMAC del Perú 2014 - 2018

Variable independiente X2:

Tabla 8

Variable independiente X2 - Análisis de eficiencia de los recursos 2014

Año Mes Ingreso Financiero Activo Total Promedio Análisis De Eficiencia

2014

Ene 228,654.38 15,514,474.48 0.0147

Feb 437,126.02 15,566,809.02 0.0281

Mar 667,907.15 15,560,704.96 0.0429

Abr 894,084.38 15,542,604.07 0.0575

May 1,129,665.09 15,604,785.92 0.0724

Jun 1,357,789.37 15,693,326.05 0.0865

Jul 1,593,355.18 15,712,231.25 0.1014

Ago 1,831,515.56 15,777,366.86 0.1161

Set 2,065,310.62 15,876,664.56 0.1301

Oct 2,306,390.70 15,982,460.54 0.1443

Nov 2,540,325.89 16,174,656.34 0.1571

Dic 2,790,929.29 16,364,975.62 0.1705

Fuente: Superintendencia de Banca y Seguros Elaboración: Propia

30

Tabla 9

Variable independiente X2 - Análisis de eficiencia de los recursos 2015

Año Mes Ingreso Financiero Activo Total Promedio Análisis De Eficiencia

2015

Ene 244,710.65 16,488,996.39 0.0148

Feb 472,070.40 16,560,361.03 0.0285

Mar 720,477.04 16,545,883.36 0.0435

Abr 961,861.82 16,518,184.83 0.0582

May 1,212,755.07 16,736,280.78 0.0725

Jun 1,459,414.11 17,254,736.31 0.0846

Jul 1,712,058.98 17,574,310.89 0.0974

Ago 1,968,319.39 17,613,748.64 0.1117

Set 2,218,913.07 17,722,114.17 0.1252

Oct 2,474,849.00 17,897,049.36 0.1383

Nov 2,729,526.64 18,152,437.15 0.1504

Dic 2,996,910.44 18,368,947.12 0.1632

Fuente: Superintendencia de Banca y Seguros Elaboración: Propia

Tabla 10

Variable independiente X2 - Análisis de eficiencia de los recursos 2016

Año Mes Ingreso Financiero Activo Total Promedio Análisis De Eficiencia

2016

Ene 262,254.33 18,357,890.11 0.0143

Feb 513,199.62 18,370,861.86 0.0279

Mar 782,588.87 18,394,121.31 0.0425

Abr 1,046,508.50 18,415,012.07 0.0568

May 1,317,888.87 18,697,985.00 0.0705

Jun 1,590,652.30 19,033,362.81 0.0836

Jul 1,869,104.66 19,241,612.66 0.0971

Ago 2,156,249.16 19,452,361.51 0.1108

Set 2,432,065.68 19,694,167.86 0.1235

Oct 2,721,252.54 19,934,657.36 0.1365

Nov 3,007,476.88 20,291,191.20 0.1482

Dic 3,314,171.81 20,724,004.49 0.1599

Fuente: Superintendencia de Banca y Seguros Elaboración: Propia

31

Tabla 11

Variable independiente X2 - Análisis de eficiencia de los recursos 2017

Año Mes Ingreso Financiero Activo Total Promedio Análisis De Eficiencia

2017

Ene 307,204.91 20,937,036.43 0.0147

Feb 587,973.97 21,012,491.06 0.0280

Mar 892,784.78 21,166,397.67 0.0422

Abr 1,189,717.45 21,360,186.00 0.0557

May 1,506,706.61 21,718,759.02 0.0694

Jun 1,824,390.45 22,108,172.89 0.0825

Jul 2,155,880.75 22,377,441.19 0.0963

Ago 2,488,794.86 22,631,157.18 0.1100

Set 2,822,573.37 22,846,406.49 0.1235

Oct 3,164,476.48 23,041,851.82 0.1373

Nov 3,502,200.00 23,311,819.55 0.1502

Dic 3,851,402.91 23,558,474.98 0.1635

Fuente: Superintendencia de Banca y Seguros Elaboración: Propia

Tabla 12

Variable independiente X2 - Análisis de eficiencia de los recursos 2018

Año Mes Ingreso Financiero Activo Total Promedio Análisis De Eficiencia

2018

Ene 355,014.75 23,757,686.44 0.0149

Feb 674,740.70 23,986,126.92 0.0281

Mar 1,033,745.19 24,051,410.53 0.0430

Abr 1,390,122.77 24,130,879.81 0.0576

May 1,753,352.04 24,513,303.93 0.0715

Jun 2,105,106.46 24,832,243.27 0.0848

Jul 2,471,791.75 24,977,498.95 0.0990

Ago 2,836,336.92 25,144,425.61 0.1128

Set 3,189,824.54 25,300,769.64 0.1261

Oct 3,560,598.76 25,522,784.91 0.1395

Nov 3,921,428.81 25,895,570.73 0.1514

Dic 4,298,884.95 26,174,847.11 0.1642

Fuente: Superintendencia de Banca y Seguros Elaboración: Propia

32

Gráfico 2

Análisis de eficiencia de los recursos

Variable independiente X3:

Tabla 13

Variable independiente X3 - Provisiones promedio 2014

Año Mes Provisiones Provisiones Promedio

2014

Ene 33,329.70 2,777.47

Feb 67,907.28 5,658.94

Mar 108,969.82 9,080.82

Abr 155,544.54 12,962.04

May 197,019.81 17,910.89

Jun 236,834.97 21,530.45

Jul 274,792.34 24,981.12

Ago 317,229.56 28,839.05

Set 345,790.40 31,435.49

Oct 379,390.97 34,490.09

Nov 403,939.21 36,721.75

Dic 419,205.83 38,109.62

Fuente: Superintendencia de Banca y Seguros Elaboración: Propia

33

Tabla 14

Variable independiente X3 - Provisiones promedio 2015

Año Mes Provisiones Provisiones Promedio

2015

Ene 30,407.73 2,764.34

Feb 64,283.92 5,843.99

Mar 98,594.64 8,963.15

Abr 140,478.43 12,770.77

May 176,891.80 16,081.07

Jun 222,160.99 20,196.45

Jul 266,921.57 24,265.60

Ago 307,444.87 27,949.53

Set 343,743.52 31,249.41

Oct 381,755.99 34,705.09

Nov 416,568.35 37,869.85

Dic 454,021.32 41,274.67

Fuente: Superintendencia de Banca y Seguros Elaboración: Propia

Tabla 15

Variable independiente X3 - Provisiones promedio 2016

Año Mes Provisiones Provisiones Promedio

2016

Ene 38,434.36 3,494.03

Feb 74,438.19 6,767.11

Mar 112,915.68 10,265.06

Abr 145,415.59 13,219.60

May 180,377.22 16,397.93

Jun 210,280.79 19,116.44

Jul 249,325.99 22,666.00

Ago 279,174.87 25,379.53

Set 309,586.22 28,144.20

Oct 335,277.80 30,479.80

Nov 369,775.61 33,615.96

Dic 420,026.26 38,184.21

Fuente: Superintendencia de Banca y Seguros Elaboración: Propia

34

Tabla 16

Variable independiente X3 - Provisiones promedio 2017

Año Mes Provisiones Provisiones Promedio

2017

Ene 46,986.39 4,271.49

Feb 86,527.03 7,866.09

Mar 128,566.38 11,687.85

Abr 177,879.02 16,170.82

May 223,331.31 20,302.85

Jun 263,899.98 23,990.91

Jul 313,277.37 28,479.76

Ago 358,172.03 32,561.09

Set 415,489.45 37,771.77

Oct 468,286.20 42,571.47

Nov 515,204.67 46,836.79

Dic 572,530.29 52,048.21

Fuente: Superintendencia de Banca y Seguros Elaboración: Propia

Tabla 17

Variable independiente X3 - Provisiones promedio 2018

Año Mes Provisiones Provisiones Promedio

2018

Ene 70,252.82 6,386.62

Feb 129,564.03 11,778.55

Mar 203,148.68 18,468.06

Abr 262,762.25 23,887.48

May 319,563.72 29,051.25

Jun 390,072.45 35,461.13

Jul 450,047.12 40,913.37

Ago 521,337.23 47,394.29

Set 582,760.65 52,978.24

Oct 647,455.82 58,859.62

Nov 702,346.80 63,849.71

Dic 750,943.69 68,267.61

Fuente: Superintendencia de Banca y Seguros Elaboración: Propia

35

Gráfico 3

Provisiones por malas deudas 2014 - 2018

Fuente: Superintendencia de Banca y Seguros Elaboración: Propia

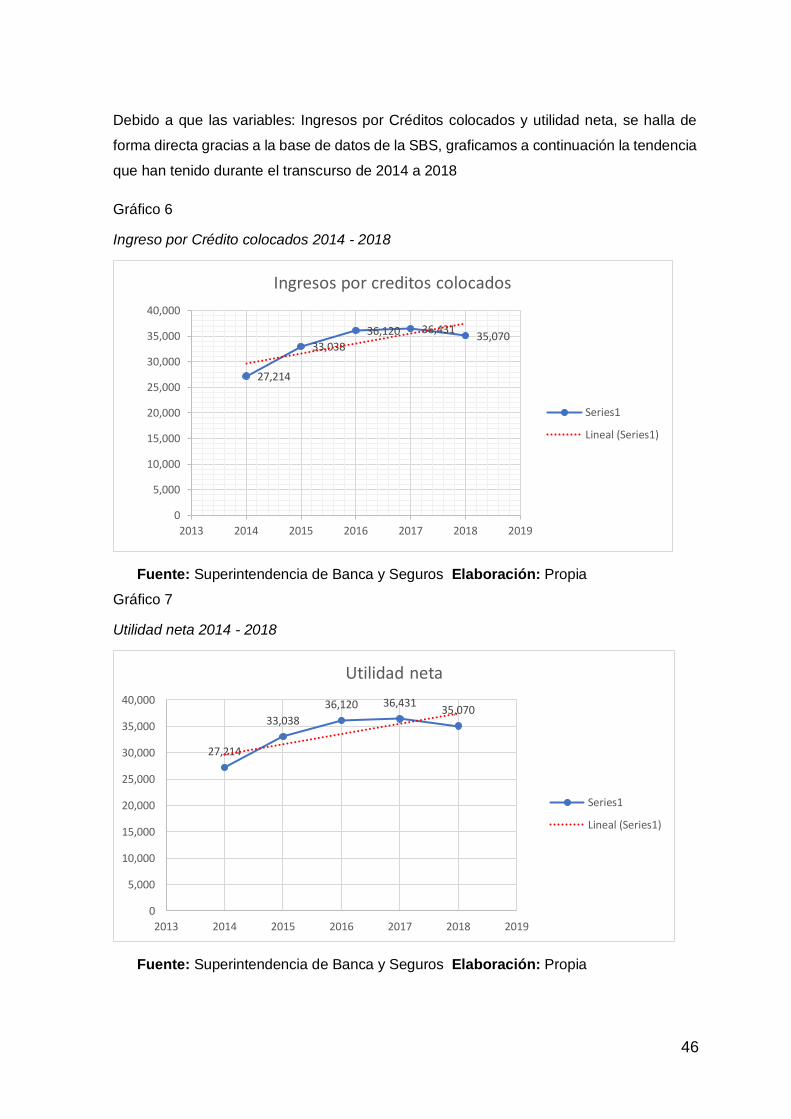

De acuerdo con la data recolectada en la Superintendencia de Banca, Seguros y AFP,

se pudo obtener la información necesaria para las variables dependientes e

independientes, indicadas en las siguientes tablas:

3811041,275

38,184

52,048

68,268

0

10000

20000

30000

40000

50000

60000

70000

80000

2013 2014 2015 2016 2017 2018 2019

Provisiones por malas deudas

Series1

Lineal (Series1)

36

Tabla 18:

Listado de data de variable independiente (gestión financiera)

Año Mes Crédito Promedio Por Deudor Análisis De Eficiencia

De Recursos Provisiones

2014

Ene 11,579.70 0.01 2,777.47

Feb 11,525.86 Decremento 0.03 Incremento 5,658.94 Incremento

Mar 11,557.39 Incremento 0.04 Incremento 9,080.82 Incremento

Abr 11,550.04 Decremento 0.06 Incremento 12,962.04 Incremento

May 11,567.01 Incremento 0.07 Incremento 17,910.89 Incremento

Jun 11,594.62 Incremento 0.09 Incremento 21,530.45 Incremento

Jul 11,620.31 Incremento 0.10 Incremento 24,981.12 Incremento

Ago 11,665.01 Incremento 0.12 Incremento 28,839.05 Incremento

Set 11,723.52 Incremento 0.13 Incremento 31,435.49 Incremento

Oct 11,744.41 Incremento 0.14 Incremento 34,490.09 Incremento

Nov 11,816.14 Incremento 0.16 Incremento 36,721.75 Incremento

Dic 12,035.53 Incremento 0.17 Incremento 38,109.62 Incremento

2015

Ene 12,053.50 Incremento 0.01 Decremento 2,764.34 Decremento

Feb 12,068.60 Incremento 0.03 Incremento 5,843.99 Incremento

Mar 12,043.62 Decremento 0.04 Incremento 8,963.15 Incremento

Abr 12,043.05 Decremento 0.06 Incremento 12,770.77 Incremento

May 12,290.67 Incremento 0.07 Incremento 16,081.07 Incremento

Jun 11,993.56 Decremento 0.08 Incremento 20,196.45 Incremento

Jul 12,064.43 Incremento 0.10 Incremento 24,265.60 Incremento

Ago 12,080.06 Incremento 0.11 Incremento 27,949.53 Incremento

Set 12,102.51 Incremento 0.13 Incremento 31,249.41 Incremento

Oct 12,093.39 Decremento 0.14 Incremento 34,705.09 Incremento

Nov 12,143.34 Incremento 0.15 Incremento 37,869.85 Incremento

Dic 12,238.92 Incremento 0.16 Incremento 41,274.67 Incremento

2016

Ene 12,171.95 Decremento 0.01 Decremento 3,494.03 Decremento

Feb 12,153.98 Decremento 0.03 Incremento 6,767.11 Incremento

Mar 12,156.56 Incremento 0.04 Incremento 10,265.06 Incremento

Abr 12,188.53 Incremento 0.06 Incremento 13,219.60 Incremento

May 12,235.76 Incremento 0.07 Incremento 16,397.93 Incremento

Jun 12,375.08 Incremento 0.08 Incremento 19,116.44 Incremento

Jul 15,360.55 Incremento 0.10 Incremento 22,666.00 Incremento

Ago 15,384.62 Incremento 0.11 Incremento 25,379.53 Incremento

Set 12,429.05 Decremento 0.12 Incremento 28,144.20 Incremento

Oct 12,526.11 Incremento 0.14 Incremento 30,479.80 Incremento

Nov 12,603.97 Incremento 0.15 Incremento 33,615.96 Incremento

Dic 12,826.20 Incremento 0.16 Incremento 38,184.21 Incremento

37

2017

Ene 12,767.94 Decremento 0.01 Decremento 4,271.49 Decremento

Feb 12,794.88 Incremento 0.03 Incremento 7,866.09 Incremento

Mar 12,764.85 Decremento 0.04 Incremento 11,687.85 Incremento

Abr 12,746.37 Decremento 0.06 Incremento 16,170.82 Incremento

May 12,739.94 Decremento 0.07 Incremento 20,302.85 Incremento

Jun 12,761.35 Incremento 0.08 Incremento 23,990.91 Incremento

Jul 12,817.54 Incremento 0.10 Incremento 28,479.76 Incremento

Ago 12,751.46 Decremento 0.11 Incremento 32,561.09 Incremento

Set 12,834.10 Incremento 0.12 Incremento 37,771.77 Incremento

Oct 12,819.99 Decremento 0.14 Incremento 42,571.47 Incremento

Nov 12,939.76 Incremento 0.15 Incremento 46,836.79 Incremento

Dic 13,041.64 Incremento 0.16 Incremento 52,048.21 Incremento

2018

Ene 12,975.83 Decremento 0.01 Decremento 6,386.62 Decremento

Feb 12,966.12 Decremento 0.03 Incremento 11,778.55 Incremento

Mar 12,919.38 Decremento 0.04 Incremento 18,468.06 Incremento

Abr 12,871.88 Decremento 0.06 Incremento 23,887.48 Incremento

May 12,854.76 Decremento 0.07 Incremento 29,051.25 Incremento

Jun 12,809.46 Decremento 0.08 Incremento 35,461.13 Incremento

Jul 12,826.78 Incremento 0.10 Incremento 40,913.37 Incremento

Ago 12,804.80 Decremento 0.11 Incremento 47,394.29 Incremento

Set 12,817.79 Incremento 0.13 Incremento 52,978.24 Incremento

Oct 12,808.26 Decremento 0.14 Incremento 58,859.62 Incremento

Nov 12,827.75 Incremento 0.15 Incremento 63,849.71 Incremento

Dic 13,010.22 Incremento 0.16 Incremento 68,267.61 Incremento

Fuente: Superintendencia de Banca y Seguros Elaboración: Propia

Tabla 19

Cartera de alto riesgo

Créditos Vigentes

(A)

Créditos Reestr. Y Refinan.

(B)

Créditos Atrasados ( C )

Créditos Totales (A+B+C) = (D)

Cartera De Alto Riesgo

(B+C) / (D)

2014

Ene 10 926 068 202 865 726 959 11 855 892 0.0784

Feb 10 997 314 205 401 758 201 11 960 917 0.0806

Mar 11 083 236 205 615 775 981 12 064 832 0.0814

Abr 11 131 229 212 385 812 183 12 155 796 0.0843

May 11 135 216 212 256 844 542 12 192 014 0.0867

Jun 11 204 556 222 704 816 794 12 244 055 0.0849

Jul 11 230 186 224 520 843 825 12 298 531 0.0869

Ago 11 339 220 225 009 858 914 12 423 142 0.0873

Set 11 434 369 224 656 841 105 12 500 130 0.0853

Oct 11 572 478 226 312 837 508 12 636 298 0.0842

Nov 11 746 637 228 243 843 383 12 818 264 0.0836

Dic 11 949 923 241 034 729 952 12 920 909 0.0751

2015

Ene 11 909 128 231 514 789 828 12 930 470 0.0790

Feb 12 015 169 228 586 804 436 13 048 191 0.0792

Mar 12 117 113 232 105 819 884 13 169 102 0.0799

Abr 12 226 777 241 785 848 298 13 316 860 0.0819

May 12 288 114 242 714 881 136 13 411 963 0.0838

Jun 12 296 432 251 530 858 005 13 405 966 0.0828

Jul 12 331 553 248 081 842 813 13 422 447 0.0813

Ago 12 442 162 254 177 869 568 13 565 907 0.0828

Set 12 588 397 256 681 872 669 13 717 747 0.0823

Oct 12 727 594 258 583 887 832 13 874 009 0.0826

Nov 12 947 674 250 518 904 946 14 103 139 0.0819

Dic 13 173 503 256 303 824 031 14 253 837 0.0758

2016

Ene 13 077 677 255 540 901 261 14 234 478 0.0813

Feb 13 215 523 252 604 909 936 14 378 063 0.0809

Mar 13 334 237 244 923 923 044 14 502 204 0.0805

Abr 13 526 004 250 672 944 025 14 720 701 0.0812

May 13 639 072 251 447 985 606 14 876 126 0.0832

Jun 13 822 592 257 693 891 621 14 971 905 0.0768

Jul 13 957 757 253 580 938 491 15 149 828 0.0787

Ago 14 163 431 249 302 935 681 15 348 414 0.0772

Set 14 449 212 255 831 932 056 15 637 099 0.0760

Oct 14 761 031 261 717 949 374 15 972 122 0.0758

Nov 15 133 500 268 282 956 640 16 358 423 0.0749

Dic 15 640 403 271 766 883 491 16 795 660 0.0688

2017

Ene 15 611 233 269 611 950 924 16 831 768 0.0725

Feb 15 815 788 270 924 996 741 17 083 453 0.0742

Mar 15 965 966 286 127 970 941 17 223 034 0.0730

Abr 16 148 337 289 831 1 007 490 17 445 659 0.0744

May 16 357 811 299 969 1 018 998 17 676 778 0.0746

Jun 16 521 269 316 845 1 008 334 17 846 448 0.0743

Jul 16 706 956 336 409 1 037 413 18 080 778 0.0760

Ago 16 898 696 350 954 1 044 423 18 294 073 0.0763

Set 17 184 414 362 599 1 044 981 18 591 995 0.0757

Oct 17 333 479 367 623 1 090 928 18 792 029 0.0776

Nov 17 676 274 365 716 1 090 117 19 132 107 0.0761

Dic 17 912 066 373 407 1 032 931 19 318 404 0.0728

2018

Ene 17 820 318 384 883 1 106 621 19 311 822 0.0772

Feb 17 915 221 381 157 1 170 268 19 466 645 0.0797

Mar 17 988 146 390 600 1 222 517 19 601 264 0.0823

Abr 18 099 829 382 583 1 258 896 19 741 308 0.0831

May 18 208 349 402 205 1 249 633 19 860 187 0.0832

Jun 18 228 327 406 524 1 274 277 19 909 128 0.0844

Jul 18 249 657 405 489 1 297 336 19 952 482 0.0853

Ago 18 312 497 418 711 1 355 335 20 086 543 0.0883

Set 18 465 361 432 036 1 370 528 20 267 926 0.0889

Oct 18 656 765 430 705 1 414 081 20 501 551 0.0900

Nov 18 951 060 449 982 1 374 662 20 775 703 0.0878

Dic 19 198 365 470 214 1 327 377 20 995 956 0.0856

f Fuente: Superintendencia de Banca y Seguros Elaboración: Propia

40

Gráfico 4

Cartera de alto riesgo 2014 – 2018

Fuente: Superintendencia de Banca y Seguros Elaboración: Propia

Tabla 20

Variable dependiente Y1 - Análisis de eficiencia 2014

Año Mes Ingresos

Financieros

Gastos del Personal Promedio

Análisis de Eficiencia

2014

Ene 228,654.38 373,213.57 0.6127

Feb 437,126.02 91,026.87 4.8022

Mar 667,907.15 149,570.89 4.4655

Abr 894,084.38 210,305.76 4.2514

May 1,129,665.09 272,728.63 4.1421

Jun 1,357,789.37 335,854.47 4.0428

Jul 1,593,355.18 399,070.40 3.9927

Ago 1,831,515.56 461,779.73 3.9662

Set 2,065,310.62 524,124.32 3.9405

Oct 2,306,390.70 588,055.44 3.9221

Nov 2,540,325.89 652,879.60 3.8910

Dic 2,790,929.29 715,425.45 3.9011

Fuente: Superintendencia de Banca y Seguros Elaboración: Propia

0.0751 0.0758

0.0688 0.0728

0.0856

-

0.0100

0.0200

0.0300

0.0400

0.0500

0.0600

0.0700

0.0800

0.0900

2013 2014 2015 2016 2017 2018 2019

Cartera de alto riesgo

Series1

Lineal (Series1)

41

Tabla 21

Variable dependiente Y1 - Análisis de eficiencia 2015

Año Mes Ingresos

Financieros

Gastos del Personal Promedio

Análisis de Eficiencia

2015

Ene 244,710.65 406,184.29 0.6025

Feb 472,070.40 98,745.64 4.7807

Mar 720,477.04 164,369.92 4.3833

Abr 961,861.82 232,909.52 4.1298

May 1,212,755.07 302,659.07 4.0070

Jun 1,459,414.11 372,311.63 3.9199

Jul 1,712,058.98 441,647.48 3.8765

Ago 1,968,319.39 510,374.93 3.8566

Set 2,218,913.07 579,996.20 3.8257

Oct 2,474,849.00 651,163.48 3.8007

Nov 2,729,526.64 723,906.71 3.7706

Dic 2,996,910.44 799,124.58 3.7502

Fuente: Superintendencia de Banca y Seguros Elaboración: Propia

Tabla 22

Variable dependiente Y1 - Análisis de eficiencia 2016

Año Mes Ingresos

Financieros

Gastos del Personal Promedio

Análisis de Eficiencia

2016

Ene 262,254.33 455,952.18 0.5752

Feb 513,199.62 111,656.84 4.5962

Mar 782,588.87 188,082.70 4.1609

Abr 1,046,508.50 265,587.58 3.9404

May 1,317,888.87 343,604.29 3.8355

Jun 1,590,652.30 424,997.86 3.7427

Jul 1,869,104.66 507,115.82 3.6858

Ago 2,156,249.16 587,671.04 3.6691

Set 2,432,065.68 669,550.16 3.6324

Oct 2,721,252.54 754,470.83 3.6068

Nov 3,007,476.88 840,793.55 3.5770

Dic 3,314,171.81 928,539.94 3.5692

Fuente: Superintendencia de Banca y Seguros Elaboración: Propia

42

Tabla 23

Variable dependiente Y1 - Análisis de eficiencia 2017

Año Mes Ingresos

Financieros

Gastos del Personal Promedio

Análisis de Eficiencia

2017

Ene 307,204.91 533,046.04 0.5763

Feb 587,973.97 135,050.59 4.3537

Mar 892,784.78 221,969.88 4.0221

Abr 1,189,717.45 309,778.01 3.8405

May 1,506,706.61 396,787.87 3.7973

Jun 1,824,390.45 485,629.23 3.7568

Jul 2,155,880.75 576,098.86 3.7422

Ago 2,488,794.86 666,869.26 3.7321

Set 2,822,573.37 759,205.92 3.7178

Oct 3,164,476.48 853,790.58 3.7064

Nov 3,502,200.00 949,474.72 3.6886

Dic 3,851,402.91 1,047,436.13 3.6770

Fuente: Superintendencia de Banca y Seguros Elaboración: Propia

Tabla 24

Variable dependiente Y1 - Análisis de eficiencia 2018

Año Mes Ingresos

Financieros

Gastos del Personal Promedio

Análisis de Eficiencia

2018

Ene 355,014.75 600,902.56 0.5908

Feb 674,740.70 150,578.27 4.4810

Mar 1,033,745.19 246,092.30 4.2006

Abr 1,390,122.77 346,082.49 4.0167

May 1,753,352.04 447,362.16 3.9193

Jun 2,105,106.46 548,325.37 3.8392

Jul 2,471,791.75 649,034.50 3.8084

Ago 2,836,336.92 749,220.04 3.7857

Set 3,189,824.54 850,496.81 3.7505

Oct 3,560,598.76 954,352.29 3.7309

Nov 3,921,428.81 1,059,578.10 3.7009

Dic 4,298,884.95 1,167,909.80 3.6808

Fuente: Superintendencia de Banca y Seguros Elaboración: Propia

43

Gráfico 5

Análisis de eficiencia del personal 2014 - 2018

27,214

33,038

36,120 36,43135,070

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

2013 2014 2015 2016 2017 2018 2019

Análisis de eficiencia del personal

Series1

Lineal (Series1)

44

Tabla 25:

Listado de data de variable dependiente (rentabilidad)

Año Mes Ingreso Por Crédito Colocado Análisis De Eficiencia

Del Personal Utilidad Neta

2014

Ene 18,556.00 0.61 1834.41

Feb 35,363.75 Incremento 4.80 Incremento 3254.77 Incremento

Mar 54,001.65 Incremento 4.47 Decremento 4913.30 Incremento

Abr 72,345.19 Incremento 4.25 Decremento 6419.83 Incremento

May 99,704.85 Incremento 4.14 Decremento 8893.79 Incremento

Jun 119,850.08 Incremento 4.04 Decremento 10571.81 Incremento

Jul 140,756.08 Incremento 3.99 Decremento 12686.35 Incremento

Ago 161,787.41 Incremento 3.97 Decremento 15017.26 Incremento

Set 182,397.53 Incremento 3.94 Decremento 17948.81 Incremento

Oct 203,599.39 Incremento 3.92 Decremento 20436.11 Incremento

Nov 224,289.37 Incremento 3.89 Decremento 23340.62 Incremento

Dic 246,274.54 Incremento 3.90 Incremento 27214.40 Incremento

2015

Ene 21,454.02 Decremento 0.60 Decremento 2518.18 Decremento

Feb 41,347.65 Incremento 4.78 Incremento 4578.13 Incremento

Mar 63,348.12 Incremento 4.38 Decremento 7634.06 Incremento

Abr 84,636.08 Incremento 4.13 Decremento 9649.97 Incremento

May 106,733.07 Incremento 4.01 Decremento 12222.17 Incremento

Jun 128,446.47 Incremento 3.92 Decremento 15138.67 Incremento

Jul 150,778.89 Incremento 3.88 Decremento 17568.73 Incremento

Ago 173,125.51 Incremento 3.86 Decremento 20588.13 Incremento

Set 195,142.03 Incremento 3.83 Decremento 23445.03 Incremento

Oct 217,578.25 Incremento 3.80 Decremento 26295.41 Incremento

Nov 239,710.51 Incremento 3.77 Decremento 28904.80 Incremento

Dic 263,189.77 Incremento 3.75 Decremento 33037.79 Incremento

2016

Ene 23,027.82 Decremento 0.58 Decremento 2552.98 Decremento

Feb 45,122.40 Incremento 4.60 Incremento 4946.64 Incremento

Mar 68,804.55 Incremento 4.16 Decremento 8085.11 Incremento

Abr 92,133.64 Incremento 3.94 Decremento 10951.95 Incremento

May 116,249.89 Incremento 3.84 Decremento 13827.47 Incremento

Jun 140,269.36 Incremento 3.74 Decremento 16866.53 Incremento

Jul 164,926.64 Incremento 3.69 Decremento 19397.65 Incremento

Ago 190,173.37 Incremento 3.67 Decremento 22833.91 Incremento

Set 214,726.30 Incremento 3.63 Decremento 26043.33 Incremento

Oct 240,266.44 Incremento 3.61 Decremento 29312.60 Incremento

45

Nov 265,697.64 Incremento 3.58 Decremento 32086.28 Incremento

Dic 292,768.38 Incremento 3.57 Decremento 36119.66 Incremento

2017

Ene 26,758.04 Decremento 0.58 Decremento 2609.89 Decremento

Feb 51,394.12 Incremento 4.35 Incremento 4839.33 Incremento

Mar 78,313.76 Incremento 4.02 Decremento 7876.60 Incremento

Abr 104,427.81 Incremento 3.84 Decremento 10093.34 Incremento

May 132,576.64 Incremento 3.80 Decremento 13309.28 Incremento

Jun 160,485.05 Incremento 3.76 Decremento 16857.99 Incremento

Jul 189,619.75 Incremento 3.74 Decremento 20229.72 Incremento

Ago 218,902.57 Incremento 3.73 Decremento 23969.11 Incremento

Set 248,410.47 Incremento 3.72 Decremento 27299.82 Incremento

Oct 278,634.91 Incremento 3.71 Decremento 30571.87 Incremento

Nov 308,358.28 Incremento 3.69 Decremento 33734.75 Incremento

Dic 339,510.54 Incremento 3.68 Decremento 36430.67 Incremento

2018

Ene 31,370.88 Decremento 0.59 Decremento 2949.87 Decremento