Languages

Pages

Legal

PENGARUH KINERJA KEUANGAN TERHADAP NILAI PERUSAHAAN

DENGAN PENGUNGKAPAN GOOD CORPORATE GOVERNANCE (GCG)

SEBAGAI VARIABEL PEMODERASI PADA PT TIMAH (Persero) Tbk.

NASKAH PUBLIKASI

Diajukan Oleh:

NAMA : MEGA PUSPITASARI

NIM : 302 1011 003

Diajukan untuk Memenuhi Sebagian Prasyarat

Memperoleh Gelar Sarjana Ekonomi

JURUSAN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS BANGKA BELITUNG

2014

Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan dengan Pengungkapan Good Corporate Governance sebagai Variabel Pemoderasi

Pada PT Timah (Persero) Tbk.

The Effect of Company’s Financial Performance on Company Value with Good Corporate Governance as the moderating variable in PT Timah (Persero) Tbk.

MEGA PUSPITASARI

Universitas Bangka Belitung

ABSTRACT

Institutional ownership represents a source of power that can be used to support (or undermine) the management performance of a company. The greater the ownership of the financial institution, the greater voting power and support in the supervision of the management, and as a result it will give greater impetus to optimize the company value so that the company's performance will increase.

This research aims to test the effect of a company’s financial performance on company with good corporate governance as the moderating variable. With a three-year period of observation, the data was collected with the method of library research and documentation. The secondary data was in the form of PT Timah (Persero) Tbk’s financial statements, which are listed on the Indonesia stock exchange from 2011 to 2013 and then processed using regression analysis of SPSS program version 22.0.

The result of the research indicated that the model financial performance as measured by the liquidity ratio, leverage ratio, activity ratio, profitability ratio, and assessment ratio significantly affect company value. Good corporate governance as measured by institutional ownership is not a moderating variable for the relationship between financial performance and company value. The test result produces the regression equation: company value = -1,657 + 1,021X₁ + 0,150X₂ + 0,03 X₁X₂.

Keywords: Company Value, Financial Performance, Good Corporate Governance.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pada tahun 1999 Asian Development Bank (ADB) mengadakan

survai tentang kelemahan penerapan corporate governance and finance di

negara-negara Asia yang ekonominya paling parah terkena imbas krisis

moneter tahun 1997. Negara-negara tersebut adalah Indonesia, Korea

Selatan, Malaysia, Philippines dan Thailand (E John Aldridge dan

Siswanto Sutojo, 2008: 17).

Masalah corporate governace muncul karena terjadinya pemisahan

antara kepemilikan dan pengendalian perusahaan. Pemisahan ini

didasarkan pada agency theory yang dalam hal ini manajemen cenderung

akan meningkatkan keuntungan pribadinya daripada tujuan perusahaan.

Kemungkinan adanya konflik kepentingan antara pemegang saham dan

manajemen sebuah perusahaan merupakan masalah agensi (Ross, et all:

2009).

Dalam artikelnya Managing Corporate Governance in Asia,

Washington Sycip, pendiri SGC & Co (Perusahaan akuntan public),

Philippines mengutarakan salah satu faktor intern perusahaan yang

mempengaruhi penerapan prinsip-prinsip Good Corporate Governance

adalah struktur kepemilikan dan sumber dana operasi perusahaan.

Berikut disajikan data mengenai komposisi kepemilikan saham PT

Timah (Persero) Tbk. tahun 2011-2013 sebagai berikut:

Tabel I.1 Komposisi Kepemilikan Saham Institusional PT Timah (Persero) Tbk. Tahun 2011-2013

Pemegang Saham Persentase Kepemilikan

Pemerintah Republik Indonesia 65%

Perseroan Terbatas 26,98%

Badan Usaha Asing 4,72%

Perorangan Indonesia 3,18%

Perorangan Asing 0,12%

Sumber: Laporan Tahunan PT Timah (Persero) Tbk. Tahun 2011-2013, diolah 2014

Berdasarkan tabel komposisi kepemilikan saham institusional PT

Timah (Persero) Tbk., dapat dilihat bahwa komposisi kepemilikan saham

mayoritas dikuasai oleh Pemerintah Republik Indonesia sebesar 65% yang

memiliki hak suara istimewa. Persentase terbesar kedua yaitu Perseroan

Terbatas dengan persentase 26,98%, selanjutnya terbesar ketiga dengan

persentase 4,72% yaitu Badan Usaha Asing. Persentase terbesar keempat

yaitu Perorangan Indonesia dengan persentase 3,18% dan komposisi

kepemilikan saham terkecil yaitu Perorangan Asing sebesar 0,12%.

Adanya kepemilikan institusional di suatu perusahaan akan

mendorong peningkatan pengawasan agar lebih optimal terhadap kinerja

manajemen, karena kepemilikan saham mewakili suatu sumber kekuasaan

yang dapat digunakan untuk mendukung atau sebaliknya terhadap kinerja

manajemen. Pengawasan yang dilakukan oleh investor institusional sangat

bergantung pada besarnya investasi yang dilakukan. Semakin besar

kepemilikan institusi keuangan maka akan semakin besar kekuatan suara

dan dorongan dari institusi keuangan tersebut untuk mengawasi

manajemen dan akibatnya akan memberikan dorongan yang lebih besar

untuk mengoptimalkan nilai perusahaan sehingga kinerja perusahaan akan

meningkat.

Untuk mengetahui kinerja perusahaan, investor harus selalu

senantiasa berusaha untuk dapat menganalisa kemampuan keuangan

perusahaan, untuk itu investor dapat memanfaatkan informasi yang tertera

dalam laporan keuangan. Laporan keuangan merupakan sumber dari

segala aktivitas keuangan yang dilakukan perusahaan selama periode

tertentu, laporan keuangan sering dijadikan sebagai alat dalam melakukann

analisis keuangan. Informasi yang dituangkan didalam laporan keuangan

diharapkan mampu menganalisa keadaan internal maupun eksternal

perusahaan.

Dalam hubungannya dengan uraian diatas, dapat disimpulkan

laporan keuangan akan menggambarkan semua kinerja perusahaan selama

periode tertentu. Dari data laporan keuangan maka dapat dievaluasi kinerja

keuangan berdasarkan metode yang diinginkan. Pada masalah yang akan

diteliti disajikan data perkembangan laba operasional yang diambil dari

laporan keuangan PT Timah (Persero) Tbk. periode tahun 2011 s.d tahun

2013 dapat dilihat pada tabel I.2 yaitu sebagai berikut:

Tabel I.2 Perkembangan laba bersih PT Timah (Persero) Tbk. tahun 2011 – 2013

TahunLaba Bersih Perusahaan Setelah Pajak

Perkembangan/tahun(Dalam Jutaan Rupiah)

2011 896.806 0%2012 431.588 -51,87%2013 515.102 19,35%

Sumber: Laporan Keuangan PT Timah (Persero) Tbk. 2011-2013, diolah 2014

Perkembangan laba bersih PT Timah (Persero) Tbk. tahun 2011 s.d

2013 mengalami perubahan yang fluktuatif, dapat dilihat pada tahun 2012

laba bersih PT Timah (Persero) Tbk. mengalami penurunan yang

signifikan dengan angka 51,87%. Sedangkan pada tahun 2013 laba bersih

PT Timah (Persero) Tbk mengalami kenaikan sebesar 19,35%.

Perubahan pada perkembangan laba bersih PT Timah (Persero) Tbk

disebabkan karena adanya perubahan tentang tata cara kelola

penambangan dari pemerintah dan ketidakstabilan harga logam timah di

pasaran internasional dan pada sektor keuangan. Berdasarkan latar

belakang tersebut diperlukan pengukuran terhadap laporan keuangan untuk

melihat sejauh mana kinerja keuangan PT Timah (Persero) Tbk. Pada

manajemen saat ini pengukuran kinerja keuangan PT Timah (Persero) Tbk.

sudah diatur didalam PSAK NO.33 Revisi tahun 2011 Standar Akuntansi

Keuangan tentang Akuntansi Pertambangan Umum. Pengukuran kinerja

keuangan masih menggunakan rasio keuangan sebagai alat analisis untuk

BUMN Pertambangan. Dalam penelitian ini alat analisis rasio keuangan

yang digunakan adalah rasio likuiditas, rasio leverage, rasio aktivitas, rasio

profitabilitas dan rasio penilaian.

Berdasarkan latar belakang diatas maka peneliti tertarik untuk

melakukan penelitian tentang “Pengaruh Kinerja Keuangan Terhadap

Nilai Perusahaan Dengan Pengungkapan Good Corporate Governance

Sebagai Variabel Pemoderasi pada PT Timah (Persero) Tbk.”.

1.2 Rumusan Masalah

Berdasarkan latar belakang penelitian diatas, maka untuk

memperjelas penelitian yang akan di bahas, penulis merumuskan

permasalahannya sebagai berikut:

a. Bagaimana pengaruh kinerja keuangan terhadap nilai perusahaan pada

PT Timah (Persero) Tbk.?

b. Bagaimana Good Corporate Governance memoderasi pengaruh

kinerja keuangan dan nilai perusahaan pada PT Timah (Persero) Tbk.?

1.3 Batasan Masalah

Batasan masalah yang dilakukan penulis agar pembahasan dalam

penelitian tidak meluas adalah terbatas pada permasalahan:

a. Data laporan keuangan yang digunakan adalah laporan keuangan PT

Timah (Persero) Tbk. periode 2011-2013.

b. Menggunakan analisis rasio kinerja keuangan sebagai tolak ukur

kinerja keuangan PT Timah (Persero) Tbk. berdasarkan rasio

likuiditas, rasio leverage, rasio aktivitas, rasio profitabilitas, dan rasio

penilaian.

c. Menggunakan struktur kepemilikan institusional sebagai tolak ukur

Good Corporate Governance (GCG).

1.4 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini

adalah sebagai berikut:

a. Untuk menganalisis dan mengetahui pengaruh kinerja keuangan

terhadap nilai perusahaan pada PT Timah (Persero) Tbk.

b. Untuk menganalisis dan mengetahui Good Corporate Governance

mampu memoderasi pengaruh kinerja keuangan terhadap nilai

perusahaan pada PT Timah (Persero) Tbk.

1.5 Manfaat Penelitian

a. Manfaat Teoritis

Dalam penelitian ini diharapkan dapat menambah konsep dan teori

yang mendorong ilmu pengetahuan Manajemen Keuangan khususnya yang

berhubungan dengan kinerja keuangan, good corporate governance dan

nilai perusahaan

b. Manfaat Praktis

Dapat dijadikan pertimbangan perusahaan dalam mengambil

keputusan mengenai kinerja keuangan perusahaan serta dapat memberikan

tambahan informasi yang dapat memberikan motivasi dan inovasi untuk

menaikkan nilai perusahaan.

c. Manfaat Kebijakan

Dalam penelitian ini diharapkan dapat membantu pemerintah

daerah khususnya Bangka Belitung dalam memberikan kebijakan-

kebijakan yang berkaitan dengan tata cara kelola penambangan timah di

wilayah Bangka Belitung.

1.6 Sistematika Penulisan

Rencana sistematika yang digunakan dalam penyusunan skripsi ini

dapat dirinci satu persatu sebagai berikut:

BAB I PENDAHULUAN

Pada bab ini diuraikan tentang latar belakang pemilihan judul,

perumusan masalah, batasan masalah, tujuan penelitian, manfaat

penelitian, serta sistematika penulisan.

BAB II LANDASAN TEORI

Pada bab ini diuraikan tentang landasan teori yang mendasari

penelitian, tinjauan umum mengenai variabel dalam penelitian,

pengembangan kerangka pemikiran serta hipotesis penelitian.

BAB III METODE PENELITIAN

Pada bab ini diuraikan tentang metodologi penelitian yang terdiri

dari pendekatan penelitian, tempat dan waktu penelitian, teknik

pengumulan data, definisi operasional dan teknik analisis data.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Pada bab ini diuraikan tentang sejarah singkat perusahaan, visi dan

misi, struktur organisasi perusahaan. Pada bab ini juga diuraikan

tentang hasil penelitian yang akan dievaluasi dan dibahas dengan

menunjukan jawaban atas permasalahn yang dikemukakan yang

berisi perhitungan berdasarkan analisis rasio likuiditas, rasio

leverage, rasio aktivitas, rasio profitabilitas, dan rasio penilaian.

BAB V PENUTUP

Pada bab ini diuraikan tentang kesimpulan dari hasil yang

diperoleh setelah dilakukan penelitian. Selain itu, disajikan saran

yang dapat menjadi pertimbangan bagi penelitian selanjutnya.

BAB II

LANDASAN TEORI

2.1 Nilai Perusahaan

Memaksimumkan nilai perusahaan sama dengan memaksimumkan

harga pasar saham. Hal ini dapat dijelaskan secara sederhana sebagai

berikut: nilai perusahaan (V = value) adalah hutang (D = debt) ditambah

modal sendiri (E = equity). Jika hutang diasumsikan tetap, nilai perusahaan

naik maka modal sendiri akan naik. Naiknya modal sendiri akan

meningkatkan harga per lembar saham perusahaan (Lukas Setia Atmaja,

2008: 4).

Harga saham yang tinggi membuat nilai perusahaan juga tinggi.

Nilai perusahaan yang tinggi akan membuat pasar percaya tidak hanya

pada kinerja perusahaan saat ini namun juga pada prospek perusahaan di

masa depan. Menurut Ross, et all (2009: 12), sasaran dari manajamen

keuangan adalah memaksimalkan nilai per lembar saham saat ini dari

saham yang ada. Sasaran memaksimalkan nilai saham akan

menghindarkan kita dari masalah-masalah yang terkait dengan berbagai

sasaran lainnya.

2.1.1 Tobin’s Q

Tobin’s Q menawarkan penjelasan nilai dari suatu perusahaan.

Tobin’s Q model mendefinisikan nilai perusahaan sebagai nilai kombinasi

antara aktiva berwujud dan aktiva tak berwujud. Pengukuran kinerja

dengan menggunakan Tobin’s Q tidak hanya memberikan gambaran pada

aspek fundamental saja, tetapi juga sejauh mana pasar menilai perusahaan

dari berbagai aspek yang dilihat oleh pihak luar termasuk investor.

Menurut Klapper dalam Tri Kartika (2009), Tobin’s Q dihitung

dengan rumus sebagai berikut:

Q= ( (CP x Jumlah saham yang beredar )+(TL+1 ) )−CATA

Keterangan:

Q = Nilai Perusahaan

CP = Closing Price

TL = Total Liabilities

I = Inventory

CA = Current Assets

TA = Total Assets

Jika nilai Tobin’s Q lebih dari satu (Tobin’s Q > 1), maka nilai

pasar perusahaan lebih besar daripada nilai aktiva perusahaan yang tercatat

di laporan keuangan. Hal ini berarti bahwa pasar menilai baik perusahaan

sehingga perusahaan memiliki kesempatan untuk meningkatkan volume

perdagangan sahamnya. Jika Tobin’s Q sama dengan satu (Tobin’s Q = 1),

maka nilai pasar perusahaan sama dengan nilai aktiva perusahaan yang

tercatat. Apabila nilai Tobin’s Q kurang dari satu (Tobin’s Q < 1) berarti

biaya ganti aktiva lebih besar daripada nilai pasar perusahaan. Hal ini

menunjukkan bahwa pasar menilai kurang perusahaan tersebut.

2.2 Laporan Keuangan

2.2.1 Definisi Laporan Keuangan.

Laporan keuangan didasarkan pada prinsip akuntansi keuangan

yang berusaha mencatat secara konsisten dan wajar setiap transaksi bisnis

dengan menggunakan prinsip biaya historis pada waktu transaksi terjadi

dan prinsip penandingan pendapatan dengan biaya melalui akrual dan

alokasi. Laporan keuangan merupakan suatu informasi yang

menggambarkan kondisi keuangan suatu perusahaan, dan lebih jauh

informasi tersebut dapat dijadikan sebagai gambaran kinerja keuangan

perusahaan tersebut (Irham Fahmi, 2011: 2).

2.2.2 Kegunaan Laporan Keuangan

Menurut Munawir dalam Irham Fahmi (2011: 22), “Laporan

keuangan merupakan salah satu informasi keuangan yang bersumber dari

intern perusahaan yang bersangkutan.” Bahwa laporan keuangan utama

meliputi neraca, laporan laba rugi, dan laporan aliran kas serta footnotes

(merupakan bagian integral dari laporan keuangan). Lebih jauh Munawir

mengatakan “Pihak-pihak yang menginvestasikan modalnya

membutuhkan informasi tentang sejauh mana kelancaran aktivitas dan

profitabilitas perusahaan, potensi deviden, karena dengan informasi

tersebut pemegang saham dapat memutuskan untuk mempertahankan

sahamnya, menjual atau bahkan menambahnya”.

Dari pendapat diatas dapat dipahami bahwa bedasarkan data

laporan keuangan yang diperoleh dan disajikan oleh manajemen

perusahaan pihak investor atau pemilik saham perusahaan akan bisa

menganalisis bagaimana kondisi perusahaan serta prospek perusahaan

nantinya khususnya dari segi kemampuan profitabilitas yang akan

dihasilkan. Selain itu, dapat dijadikan sebagai alat prediksi untuk kondisi

di masa yang akan datang (forecast analyzing).

2.2.3 Keterbatasan Laporan Keuangan

Terdapat beberapa keterbatasan-keterbatasan dalam laporan

keuangan menurut Arief Sugiono dan Edy Untung (2008: 5) yaitu sebagai

berikut:

1. Laporan historis, pada prinsipnya laporan keuangan bukanlah

merupakan laporan final karena laba rugi yang sebenarnya (riil) hanya

dapat ditentukan apabila perusahaan dijual atau dilikuidasi.

2. Laporan keuangan disusun atas dasar periode waktu tertentu. Periode

satu tahun (dua belas bulan) dianggap sebagai periode akuntansi baku.

Alokasi pendapatan dan beban sepanjang periode itu dipengaruhi pula

adanya pertimbangan pribadi/subyektif. Transaksi-transaksi

pendapatan dan biaya yang terjadi terus menerus akan disusupi

laporan keuangan setiap tahunnya, jadi jelas bahwa laporan keuangan

itu tidak bersifat pasti dan tidak dapat diukur secara mutlak karena

akibat adanya contingent assetsand liabilities, dan deferred

maintenance.

3. Berdasarkan harga perolehan, laporan keuangan mencerminkan

transaksi-transaksi dari waktu ke waktu, selama jangka waktu tersebut

kemungkinan besar nilai rupiah sudah menurun (sebagai dampak dari

inflasi).

4. Fakta kuantitatif, laporan keuangan tidak memberikan gambaran yang

menyeluruh terhadap kondisi perusahaan dan tidak mencerminkan

semua faktor yang mempengaruhi kondisi keuangan dan hasil usaha

karena tidak dapat diukur dalam satuan nilai uang.

2.3 Kinerja Keuangan

Kinerja keuangan adalah suatu analisis yang dilakukan untuk

melihat sejauh mana suatu perusahaan telah melaksanakan dengan

menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar.

Seperti dengan membuat suatu laporan keuangan yang telah memenuhi

standar dan ketentuan dalam SAK (Standar Akuntansi Keuangan) atau

GAAP (General Acepted Accounting Principle) dan lainnya (Irham Fahmi,

2011: 2).

Ada kalanya kinerja keuangan mengalami penurunan. Untuk

memperbaiki hal tersebut, salah satu caranya adalah mengukur kinerja

keuangan dengan menganalisa laporan keuangan menggunakan rasio

keuangan. Hasil pengukuran terhadap pencapaian kinerja dijadikan dasar

bagi manajemen atau pengelola perusahaan untuk perbaikan kinerja pada

periode berikutnya. Pengukuran kinerja yang dilakukan setiap periode

waktu tertentu sangat bermanfaat untuk menilai kemajuan yang telah

dicapai perusahaan dan menghasilkan informasi yang sangat bermanfaat

untuk pengambilan keputusan manajemen serta mampu menciptakan nilai

perusahaan itu sendiri kepada para stakeholder.

2.4 Analisis Rasio Keuangan

Rasio keuangan dirancang untuk membantu mengevaluasi laporan

keuangan. Dari sudut pandang investor, analisa laporan keuangan

digunakan untuk memprediksi masa depan, sedangkan dari sudut pandang

manajemen, analisa laporan keuangan digunakan untuk membantu

mengantisipasi kondisi di masa depan dan yang lebih penting, sebagai titik

awal untuk perencanaan tindakan yang akan mempengaruhi peristiwa di

masa depan (Brigham & Houston, 2001: 78).

Menurut Ross, et all, rasio keuangan (financial ratios) merupakan

hubungan yang dihitung dari informasi keuangan sebuah perusahaan dan

digunakan untuk tujuan perbandingan. Rasio-rasio tersebut merupakan

cara untuk membandingkan dan menyelidiki hubungan yang ada diantara

berbagai bagian informasi keuangan.

Dari pendapat diatas dapat dimengerti bahwa rasio keuangan dan

kinerja perusahaan mempunyai hubungan yang erat. Rasio keuangan ada

banyak jumlahnya dan setiap rasio itu mempunyai kegunaannya masing-

masing. Bagi investor ia akan melihat rasio dengan penggunaan yang

paling sesuai dengan analisis yang akan ia lakukan. Jika rasio

mempresentasikan tujuan dari analisis yang akan ia lakukan maka rasio

tersebut tidak akan dipergunakan, karena dalam konsep keuangan dikenal

dengan namanya fleksibelitas, artinya rumus atau berbagai bentuk formula

yang dipergunakan haruslah disesuaikan dengan kasus yang diteliti.

2.4.1 Keunggulan Analisis Rasio Keuangan

Menurut Sofyan Syafri Harahap dalam Irham Fahmi (2011: 109),

analisis rasio mempunyai keunggulan sebagai berikut:

a. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah

dibaca dan ditafsirkan.

b. Merupakan pengganti yang lebih sederhana dari informasi uang

disajikan laporan keuangan yang sangat rinci dan rumit.

c. Mengetahui posisi perusahaan di tengah industri lain.

d. Sangat bermanfaat untuk bahan dalam mengisi model-model

pengambilan keputusan dan model perilaku (Z-score).

e. Menstandarisasi size perusahaan.

f. Lebih mudah memperbandingkan perusahaan dengan perusaaan lain

atau melihat perkembangan perusahaan secara periodik atau time

series.

g. Lebih mudah melihat tren perusahaan serta melakukan prediksi di

masa yang akan datang.

Dipergunakannya analisis rasio keuangan dalam melihat suatu

perusahaan akan memberikan gambaran tentang keadaan perusahaan dan

dapat dijadikan sebagai alat prediksi bagi perusahaan tersebut di masa

yang akan datang. Ini dikarenakan rasio keuangan juga memungkinkan

manajer keuangan memperkirakan reaksi kreditor dan investor dalam

memperkirakan bagaimana memperoleh kebutuhan dana, serta seberapa

besar dana sanggup diperoleh.

2.4.2 Kelemahan Analisis Rasio Keuangan

Menurut Irham Fahmi (2011: 110), ada beberapa kelemahan

dengan dipergunakannya analisis secara rasio keuangan yaitu:

a. Penggunaan rasio keuangan akan memberikan pengukuran yang

relative terhadap kondisi suatu perusahaan.

b. Analisis rasio keuangan hanya dapat dijadikan sebagai peringatan

awal dan bukan kesimpulan akhir.

c. Setiap data yang diperoleh yang dipergunakan dalam menganalisis

adalah bersumber dari laporan keuangan perusahaan.

d. Pengukuran rasio keuangan banyak yang bersifat artificial.

Terdapat beberapa jenis analisis rasio keuangan menurut para ahli,

sedangkan jenis rasio yang digunakan dalam dunia bisnis menurut Arief

Sugiono & Edy Untung (2008: 61) adalah rasio likuiditas, rasio leverage,

rasio aktivitas, rasio profitabilitas serta rasio penilaian.

2.4.3 Rasio Likuiditas (Liquidity Ratio)

Menurut Irham Fahmi (2011: 121), rasio likuiditas (liquidity ratio)

adalah kemampuan suatu perusahaan memenuhi kewajiban jangka

pendeknya secara tepat waktu. Hal utama yang diukur adalah kemampuan

perusahaan untuk melunasi tagihan-tagihannya dalam jangka pendek tanpa

tekanan yang berlebihan. Oleh karena itu, rasio ini memfokuskan pada

asset lancar dan kewajiban lancar.

Menurut Munawir (2010: 74), rasio cepat (quick ratio/acid test

ratio) merupakan ukuran kemampuan perusahaan dalam memenuhi

kewajiban-kewajibannya dengan tidak memperhitungkan persediaan,

karena persediaan memerlukan waktu yang relatif lama untuk direalisir

sebagai uang kas dan menganggap bahwa piutang segera dapat direalisir

sebagai uang kas.

Quick Ratio=Current Assets−inventoriesCurrent Liabilities

2.4.4 Rasio Leverage (Leverage Ratio)

Menurut Irham Fahmi (2011: 127), rasio leverage adalah mengukur

seberapa besar perusahaan dibiayai dengan utang. Penggunaan utang yang

terlalu tinggi akan membahayakan perusahaan karena perusahaan akan

masuk dalam kategori extreme leverage (utang ekstrem) yaitu perusahaaan

terjebak dalam tingkat utang yang tinggi dan sulit untuk melepaskan beban

utang tersebut. Karena itu sebaiknya perusahaan harus menyeimbangkan

berapa utang yang layak diambil dan dari mana sumber-sumber yang dapat

dipakai untuk membayar utang. Rasio leverage terdiri dari debt ratio,

financial ratio, fixed charge coverage ratio dan cash flow coverage (Arief

Sugiono & Edy Untung, 2008: 63).

Rasio financial leverage ratio juga dikenal dengan sebutan DER

(Debt to Equity Ratio). Joel G. Siegel dan Jae K. Shim dalam Irham Fahmi

(2011: 128) mendefinisikannya sebagai “Ukuran yang dipakai dalam

menganalisis laporan keuangan untuk memperlihatkan besarnya jaminan

yang tersedia untuk kreditor.” Adapun rumus debt to equity ratio adalah:

Financial Leverage / DER= Total LiabilitiesTotal Shareholders Equity

Shareholder’s equity diperoleh dari total asset dikurangi total

hutang. Lebih jauh James C. Van Horne dan John M. Wachowicz dalam

Irham Fahmi (2011: 63) mengatakan “Alternatively, the book value of a

company’s common stock (at par) plus additional paid-in capital and

retained earnings”. Dalam persoalan debt to equity ratio ini yang perlu

dipahami bahwa, tidak ada batasan yang aman bagi suatu perusahaan,

namun untuk konservatif biasanya debt to equity ratio yang lewat 66%

atau 2/3 sudah dianggap beresiko..

2.4.5 Rasio Aktivitas (Activity Ratio)

Rasio aktivitas adalah rasio yang menggambarkan sejauh mana

suatu perusahaan mempergunakan sumber daya yang dimilikinya guna

menunjang aktivitas perusahaan, dimana penggunaan aktivitas ini

dilakukan secara sangat maksimal dengan maksud memperoleh hasil yang

maksimal. Rasio ini juga disebut sebagai asset management ratio (Irham

Fahmi, 2011: 132). Menurut Irham Fahmi (2011: 65), rasio aktivitas secara

umum ada 4 (empat), yaitu inventory turnover (perputaran persediaan),

rata-rata pencairan piutang, fixed asset turnover (perputaran aktiva tetap),

dan total asset turnover (perputaran total asset).

Menurut Irham Fahmi (2011: 135), rasio perputaran total aset

melihat sejauh mana keseluruhan aset yang dimiliki oleh perusahaan

terjadi perputaran secara efektif. Sedangkan menurut Brigham dan

Houston (2001: 83), rasio perputaran total aktiva mengukur perputaran

semua aktiva perusahaan dengan cara membagi penjualan dengan total

aktiva. Secara umum, semakin besar rasio ini akan semakin bagus karena

menunjukkan kemampuan perusahaan untuk mengelola aset.

Asset Turnover= SalesTotal Assets

2.4.6 Rasio Profitabilitas/Rentabilitas (Profitability Ratio)

Menurut Arief Sugiono dan Edy Untung (2008: 70), rasio

profitabilitas bertujuan untuk mengukur efektivitas manajemen yang

tercermin pada imbalan atas hasil investasi melalui kegiatan perusahaan

atau dengan kata lain mengukur kinerja perusahaan secara keseluruhan dan

efisiensi dalam pengelolaan kewajiban dan modal. Semakin baik rasio

profitabilitas maka semakin baik menggambarkan kemampuan tingginya

perolehan keuntungan perusahaan. Rasio profitabilitas secara umum ada 4

(empat), yaitu gross profit margin, net profit margin, return on investment

(ROI), dan return on equity (Irham Fahmi, 2011: 135)

Rasio return on equity (ROE) disebut juga dengan laba atas equity.

Di beberapa referensi disebut juga dengan rasio total asset turnover atau

perputaran total asset. Rasio ini mengkaji sejauh mana suatu perusahaan

mempergunakan sumber daya yang dimiliki untuk mampu memberikan

laba atas ekuitas (Irham Fahmi, 2011: 137). Rasio ini mengukur tingkat

pengembalian dari bisnis atas seluruh modal yang ada. ROE merupakan

salah satu indikator yang digunakan pemegang saham untuk mengukur

keberhasilan bisnis yang dijalani. Menurut Arief dan Edy, rasio ini dapat

disebut juga dengan istilah rentabilitas modal sendiri. Adapun rumus

return on equity (ROE) adalah:

ROE= Laba bersihTotal Ekuitas

2.4.7 Rasio Penilaian (Valuation Ratio)

Menurut Brigham dan Houston (2001: 91), rasio ini memberikan

manajemen petunjuk mengenai apa yang dipikirkan investor atas kinerja

perusahaan di masa lalu serta prospek di masa mendatang. Jika rasio

likuiditas, manajemen aktiva, manajemen utang dan profitabilitas baik,

maka kemudian rasio nilai pasar akan menjadi tinggi dan harga saham

akan setinggi yang diharapkan. Rasio penilaian terdiri dari price earning

ratio dan price to book value.

Menurut Arief Sugiono dan Edy Untung (2008: 74), PVB

menggambarkan seberapa besar pasar menghargai nilai buku saham suatu

perusahaan. Makin tinggi rasio ini berarti pasar percaya akan prospek

perusahaan tersebut.

PBV =Harga Pasar SahamBVS

Dimana nilai buku saham (book value per share/BVS) dhitung dengan:

BVS= Total EkuitasJumlah Lembar Saham

Sebagai suatu perusahaan yang memiliki manajemen yang baik

maka diharapkan PBV dari perusahaan tersebut setidaknya adalah satu

atau dengan kata lain diatas dari nilai bukunya. Jika PVB perusahaan

dibawah satu, maka kita dapat menilai bahwa harga saham tersebut adalah

dibawah nilai buku (under value) (Arief & Edy, 2008: 74).

2.5 Good Corporate Governance (CGC)

2.5.1 Definisi Good Corporate Governance (GCG)

Pengertian corporate governance menurut Turnbull Report di

Inggris (April 1999) yang dikutip oleh Tsuguoki Fujinuma dalam Muh.

Arief Effendi (2009: 1) adalah sebagai berikut:

”Corporate governance is a company’s system of internal control, which has as its principal aim the management of risks that are significant to the fulfilment of its business objectives, with a view to safe guarding the company’s assets and enchancing over time the value of the shareholders investment.”

Berdasarkan pengertian diatas, corporate governance didefinisikan

sebagai suatu sistem pengendalian internal perusahaan yang memiliki

tujuan utama mengelola risiko yang signifikan guna memenuhi tujuan

bisnisnya melalui pengamanan aset perusahaan dan meningkatkan nilai

investasi pemegang saham dalam jangka panjang.

2.5.2 Prinsip-prinsip dalam Good Corporate Governance (GCG)

Muh. Arief Effendi (2009: 4) menyatakan bahwa prinsip-prinsip

Good Corporate Governance sesuai Pasal 3 Surat Keputusan Menteri

BUMN No. 117/M-MBU/2002 Tanggal 31 Juli 2002 tentang penerapan

Good Corporate Governance pada BUMN sebagai berikut:

1. Transparansi (transparency)

Keterbukaan dalam melaksanakan proses pengambilan keputusan dan

pengungkapan informasi materil yang relevan mengenai perusahaan.

2. Pengungkapan (disclosure)

Penyajian informasi kepada para pemangku kepentingan, baik diminta

maupun tidak diminta, mengenai hal-hal yang berkenaan dengan

kinerja operasional, keuangan, dan risiko usaha perusahaan.

3. Kemandirian (independence)

Suatu keadaan dimana perusahaan dikelola secara professional tanpa

konflik kepentingan dan pengaruh atau tekanan dari pihak manapun

yang tidak sesuai dengan peraturan perundangan yang berlaku dan

prinsip-prinsip korporasi yang sehat.

4. Akuntabilitas (accountability)

Kejelasan fungsi, pelaksanaan, serta pertanggungjawaban manajemen

perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif

dan ekonomis.

5. Pertanggungjawaban (responsibility)

Kesesuaian pengelolaan perusahaan terhadap peraturan perundang-

undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

6. Kewajaran (fairness)

Keadilan dan kesetaraan dalam memenuhi hak-hak pemangku

kepentingan yang timbul sebagai akibat dari eprjanjian dan peraturan

perundang-undangan yang berlaku.

Untuk mewujudkan terciptanya Good Corporate Governance,

prinsip-prinsip tersebut harus dapat dicapai oleh perusahaan dengan

adanya kerjasama yang baik dari berbagai pihak, baik di dalam peraturan

yang berlaku untuk dapat memberikan manfaat kepada kondisi keuangan

perusahaan.

2.5.3 Kepemilikan Institusional

Pengertian kepemilikan institusional menurut Shien, et. al (2006)

dalam Jurnal Ekonomi Hadi Muttaqin (2013) adalah kepemilikan saham

oleh pemerintah, institusi keuangan, institusi berbadan hukum, institusi

luar negeri, dana perwalian dan institusi lainnya pada akhir tahun.

Kepemilikan Institusional=Kepemilikan saham olehinstitusiJumlah saham beredar

Adanya kepemilikan institusional di suatu perusahaan akan

mendorong peningkatan pengawasan agar lebih optimal terhadap kinerja

manajemen karena kepemilikan saham mewakili suatu sumber kekuasaan

yang dapat digunakan mendukung kinerja manajemen. Selain itu, menurut

Muh. Arief Effendi (2009: 9), peran direksi dan komisaris juga sangat

penting dan cukup menentukan bagi keberhasilan implementasi Good

Corporate Governance. Diperlukan komitmen penuh dari dewan direksi

dan komisaris agar impelemtasi Good Corporate Governance dapat

berjalan dengan lancar sesuai harapan.

2.5.4 Teori Agensi (Principal-Agency Theory)

Teori Keagenan (agency theory) memunculkan argumentasi

terhadap adanya konflik antara pemilik yaitu pemegang saham dengan

para manajer. Konflik tersebut muncul sebagai akibat perbedaan

kepentingan di antara kedua belah pihak. Hubungan keagenan (agency

relationship) terjadi ketika seseorang (pemilik) mempekerjakan orang lain

(agen) untuk mewakili kepentinganya (Ross, et all, 2009: 15).

Jensen dan Meckling (1976) dalam A. Prasetyantoko (2008: 26)

menjelaskan bahwa pemisahan antara kepemilikan dan pengelolaan

perusahaan akan selalu diikuti oleh munculnya biaya akibat tidak

sinkronnya kepentingan antara pemilik dan pengelola. Biaya tersebut

dinamakan agency cost. Salah satu implikasi penting dari masalah agensi

ini menyangkut kebijakan keuangan perusahaan, terutama terhadap dua

pilihan apakah akan menggunakan utang atau modal sendiri (equity) untuk

membiayai kegiatan usaha.

2.6 Penelitian Terdahulu

Sebagai pertimbangan dalam penelitian ini maka dicantumkan

beberapa penelitian terdahulu oleh beberapa peneliti yang pernah penulis

baca dan dijadikan sebagai referensi diantaranya:

Tabel II.1 Ringkasan Penelitian Terdahulu

No Nama dan Judul Penelitian

Metode Penelitian Hasil Penelitian Persamaan dan

Perbedaan

Sumber

1. Tri Kartika Pertiwi dan Ferry Madi Ika Pratama (2012)Pengaruh Kinerja Keuangan, Good Corporate Governance Terhadap Nilai Perusahaan Food and Beverage

Alat analisis:- Tobin’s Q- ROA- Kepemilikan

Manajerial- MRA- Uji Parsial (Uji

T)- Uji Ketepatan

Model (Uji F)- Koefisien

Determinasi (R²)

Dalam penelitian ini terdapat dua kesimpulan yang dapat diambil diantaranya:1. Kinerja keuangan yang diukur

dengan ROA mampu meningkatkan nilai perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia.

2. Good Corporate Governance tidak mampu memoderasi pengaruh kinerja keuangan terhadap nilai perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia. Disebabkan oleh karena struktur kepemilikan manajerial di Indonesia masih sangat kecil dan didominasi oleh keluarga.

Y : Nilai PerusahaanX1 : Kinerja Keuangan (ROA)M : GCG

Http://puslit2.petra.ac.id/ejournal/index.php/man/article/view/18554

2. Thomas S. Kaihatu (2006)Good Corporate Governance dan Penerapannya di Indonesia

Studi Kepustakaan

Dalam penelitian ini terdapat konsep yang menekankan padadua hal yakni, pertama, pentingnya hak pemegang saham untuk memperoleh informasi dengan benar dan tepat pada waktunya, dan kedua, kewajiban perusahaan untuk melakukan pengungkapan (disclosure) secara akurat, tepat waktu, transparan terhadap semua informasi kinerja perusahaan, kepemilikan, dan stakeholder.

Http://puslit2.petra.ac.id/ejournal/index.php/man/article/view/16505

3. Retno Endah Puspitasari (2012)Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan

Alat analisis:- ROE- CSR- Kepemilikan

Manajerial- Tobin’s Q- Uji Asumsi

Klasik

Dalam penelitian ini terdapat tiga kesimpulan diantaranya:1. Kinerja keuangan

berpengaruh terhadap Nilai Perusahaan.

2. Pengungkapan Corporate Sosial Responsibility tidak memoderasi hubungan antara

Y : Nilai PerusahaanX1 : Kinerja Keuangan (ROE)M1 : CSRM2 : GCG

Http://journal.unsil.ac.id/jurnalunsil-226-.html

dengan Pengungkapan Corporate Social Responsibility dan Good Corporate Governance Sebagai Variabel Pemoderasi (Sensus Pada Perusahaan Manufaktur di Bursa Efek Indonesia)

- MRA Kinerja Keuangan terhadap Nilai Perusahaan.

3. Pengungkapan Good Corporate Governance tidak memoderasi hubungan antara Kinerja Keuangan terhadap Nilai Perusahaan.

4. Maria Praptiningsih (2009)Corporate Governance and Performance of Banking Firm: Evidence From Indonesia, Thailand, Philippines and Malaysia

Alat analisis:- Uji Hausman

Penelitian ini menemukan bahwahanya pemegang saham asing yang mewakili mekanisme kepemilikan monitoring secara signifikan berhubungan negatif dengan kinerja perusahaan. Argumen dasarnya adalah bahwa tata kelola perusahaan yang masih penting untuk mencapai tujuan para pemegang sahamserta stakeholder dan tujuan perusahaan.

Y : Kinerja BankX1 : GCG

Http://puslit2.petra.ac.id/ejournal/index.php/man/article/view/17749

5. Akodo Robinah (2008)Corporate Governance and Financial Performance of Public Universities in Guanda

Alat analisis:- Uji Chi-square- Analisis

Varians- Korelasi

Spearman- Regresi

Berganda

Dalam penelitian ini dapat ditarik kesimpulan antara lain:1. Hubungan antara variabel

Corporate Governance dan peran dewan, menunjukkan hubungan positif yang signifikan.

2. Ukuran dewan, kebijakan dan pengambilan keputusan sebagai aspek Corporate Governance memiliki efek positif pada peran dewan.

3. Hubungan antara efektivitas dewan dan kinerja keuangan adalah bahwa papan (dewan dan senat) memberikan kontribusi terhadap kinerja universitas publik mereka secara langsung maupun control.

4. Tata kelola perusahaan positif memberikan kontribusi terhadap kinerja keuangan Universitas publik melalui peran papan dan efektivitas papan.

Y : Kinerja KeuanganX1 : GCG

Http://ahero.uwc.ac.za/index.php/

Sumber: diolah oleh peneliti (2014)

2.7 Kerangka Pemikiran

Berdasarkan latar belakang maka dapat digambarkan kerangka

teori pemikiran sebagai berikut mengenai hubungan antara kinerja

keuangan sebagai variabel independen dan nilai perusahaan sebagai

variabel dependen dengan pengungkapan Good Corporate Governance

sebagai variabel pemoderasi.

Gambar II.1 Kerangka Pemikiran

Sumber: Ghozali, Tri dan Ferry, dimodifikasi 2014

2.8 Hipotesis

Berdasarkan kerangka pemikiran diatas maka penelitian ini akan

menguji hipotesis antara lain:

H1 : Kinerja keuangan berpengaruh terhadap nilai perusahaan.

H2 : Good Corporate Governance mempengaruhi hubungan kinerja

keuangan terhadap nilai perusahaan.

Kinerja Keuangan (X1)

Rasio likuiditasRasio leverageRasio aktivaRasio profitabilitasRasio penilaian

Good Corporate Governance (Z)

(Kepemilikan Institusional)

Nilai Perusahaan (Y)

(Tobin’s Q)

BAB III

METODE PENELITIAN

3.1 Pendekatan Penelitian

Pendekatan penelitian ini merupakan pendekatan kuantitatif.

Dalam penelitian kuantitatif, sesuai dengan namanya, banyak dituntut

menggunakan angka, mulai dari pengumpulan data, penafsiran terhadap

data tersebut, serta penampilan dari hasilnya (Suharsimi Arikunto, 2010:

27).

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di PT Timah (Persero) Tbk. yang

merupakan salah satu BUMN yang bergerak di bidang pertambangan

timah, batubara, aspal, nikel dan bijih besi. PT Timah (Persero) Tbk.

terletak di Kota Pangkalpinang dan berlokasi di Jl. Jend. Sudirman No. 51.

Penelitian ini dilakukan sejak bulan Juni 2014 sampai dengan selesai.

3.3 Teknik Pengumpulan Data

3.3.1 Jenis Data

Pada penelitian di PT Timah (Persero) Tbk., peneliti menggunakan

data sekunder laporan laba rugi dan laporan tahunan perusahaan selama

periode 2011-2013.

3.3.2 Teknik Pengumpulan Data

Dalam mengumpulkan data digunakan metode pengumpulan data

sebagai berikut:

a. Studi Kepustakaan (library research)

Metode ini merupakan metode pengumpulan data yang dilakukan

dengan cara memperoleh informasi dari buku-buku maupun jurnal-

jurnal di media internet sesuai dengan judul yang berkaitan dengan

penelitian ini.

b. Dokumentasi

Metode ini merupakan cara pengumpulan data melalui dokumen-

dokumen yang ada kaitannya dengan penelitian ini. Data tersebut

berupa laporan keuangan PT Timah (Persero) Tbk. periode 2011-

2013.

3.4 Metode Analisis Data

Metode analisis data yang digunakan dalam pembahasan pada

penelitian ini adalah analisis data yang bersifat kuantitatif digunakan untuk

mengetahui bagaimana kinerja keuangan yang ada pada PT Timah

(Persero) Tbk., penulis akan menghitung bagaimana nilai perusahaan

dengan menggunakan penilaian ekuitas dan penilaian pasar, mengukur

kinerja perusahaan mengelola aset, kewajiban, serta modal dengan

menggunakan analisis rasio keuangan agar perusahaan mampu

menciptakan kinerja yang baik dimasa sekarang ataupun masa yang akan

datang serta menghitung persentase kepemilikan institusional pada PT

Timah (Persero) Tbk. Tahun 2011-2013.

3.4.1 Analisis Kinerja Keuangan, Good Corporate Governance dan

Nilai Perusahaan

1. Analisis Kinerja Keuangan

Dalam penelitian ini digunakan analisis kinerja keuangan yang

diukur dengan menggunakan alat analisis rasio keuangan diantarannya

rasio likuiditas, rasio leverage, rasio aktivitas, rasio profitabilitas dan rasio

penilaian.

a. Rasio Likuiditas

Menurut Irham Fahmi (2011: 121), rasio likuiditas (liquidity ratio)

adalah kemampuan suatu perusahaan memenuhi kewajiban jangka

pendeknya secara tepat waktu. Untuk mengukur rasio likuiditas dapat

menggunakan rumus quick ratio sebagai berikut:

Quick Ratio=Current Assets−invent oriesCurrent Liabilities

b. Rasio Leverage

Menurut Irham Fahmi (2011: 127), rasio leverage adalah mengukur

seberapa besar perusahaan dibiayai dengan utang. Rasio leverage

bertujuan untuk menganalisa pembelanjaan yang dilakukan berupa

komposisi utang dan modal serta kemampuan perusahaan untuk membayar

bunga dan beban tetap lainnya. Untuk mengukur rasio leverage dapat

menggunakan rumus financial ratio/DER sebagai berikut:

Financial Leverage / DER= Total LiabilitiesTotal Shareholders Equity

c. Rasio Aktivitas (activity ratio)

Menurut Irham Fahmi (2011: 132), rasio aktivitas adalah rasio yang

menggambarkan sejauh mana suatu perusahaan mempergunakan sumber

daya yang dimilikinya guna menunjang aktivitas perusahaan, dimana

penggunaan aktivitas ini dilakukan secara sangat maksimal dengan

maksud memperoleh hasil yang maksimal. Untuk mengukur rasio aktivitas

dapat menggunakan rumus assets turnover sebagai berikut:

Asset Turnover= SalesTotal Assets

d. Rasio Profitabilitas/Rentabilitas

Menurut Arief dan Edy (2008: 70), rasio profitabilitas bertujuan

untuk mengukur efektivitas manajemen yang tercermin pada imbalan atas

hasil investasi melalui kegiatan perusahaan atau dengan kata lain

mengukur kinerja perusahaan secara keseluruhan dan efisiensi dalam

pengelolaan kewajiban dan modal. Semakin baik rasio profitabilitas maka

semakin baik menggambarkan kemampuan tingginya perolehan

keuntungan perusahaan. Untuk mengukur rasio profitabilitas dapat

menggunakan rumus Return on Equity (ROE) sebagai berikut:

ROE= Laba bersihTotal Ekuitas

e. Rasio Penilaian

Rasio penilaian bertujuan menjadi tolok ukur yang mengaitkan

hubungan antara harga saham biasa dengan pendapatan perusahaaan dan

nilai buku saham atau mencerminkan performance perusahaan secara

keseluruhan. Menurut Brigham dan Houston (2001: 91), rasio ini

memberikan manajemen petunjuk mengenai apa yang dipikirkan investor

atas kinerja perusahaan di masa lalu serta prospek di masa mendatang.

Untuk mengukur rasio penilaian dapat menggunakan rumus Price to Book

Value (PBV) sebagai berikut:

PVB= HargaPasar SahamBVS

BVS= Total EkuitasJumlah Lembar Saham

2. Good Corporate Governance

Good Corporate Governance (GCG) merupakan kumpulan hukum,

peraturan, dan kaidah-kaidah yang wajib dipenuhi, yang dapat mendorong

kinerja sumber-sumber perusahaan untuk berfungsi secara efisien guna

menghasilkan nilai ekonomi jangka panjang yang berkesinambungan bagi

para pemegang saham maupun masyarakat sekitar secara keseluruhan.

Dalam penelitian ini, Good Corporate Governance akan diproksikan

dengan kepemilikan institusional dengan rumus sebagai berikut:

Kepemilikan Institusional=Kepemilikan saham oleh suatu InstitusiJumlah saham yang beredar

3. Nilai Perusahaan

Nilai perusahaan merupakan tujuan pokok yang ingin dicapai

perusahaan. Jika perusahaan berjalan dengan baik, maka nilai perusahaan

akan meningkat atau dapat dikatakan memaksimalkan harga saham, harga

saham yang tinggi membuat nilai perusahaan juga tinggi. Nilai perusahaan

yang tinggi akan membuat pasar percaya tidak hanya pada kinerja

perusahaan saat ini namun juga pada prospek perusahaan di masa depan.

Adapun rasio yang digunakan untuk mengukur nilai perusahaan dalam

penelitian ini adalah Tobin’s Q dengan rumus sebagai berikut:

Q=( (CP x Jumlah saham yang beredar )+(TL+1 ) )−CA

TA

3.4.2 Analisis Statistic Descriptive

Dalam penelitian ini digunakan analisis statistic descriptive untuk

memberikan gambaran atau deskripsi dari data yang dianalisis meliputi

nilai minimum, nilai maksimum, rata-rata (mean), standar deviasi, kurtosis

dan skewness (kemiringan distribusi) (Ghozali, 2013).

3.4.3 Pengujian Asumsi Klasik

Dalam penelitian ini digunakan uji asumsi klasik yang dilakukan

untuk mengetahui kelayakan dari suatu model regresi. Sebelum melakukan

analisis regresi dilakukan uji asumsi klasik terlebih dahulu. Dalam

penelitian ini, uji asumsi klasik yang digunakan antara lain uji normalitas,

uji multikolonieritas, uji heterokedastisitas dan uji autokorelasi.

3.4.3.1 Uji Normalitas

Model regresi yang baik adalah data yang berdistribusi normal atau

mendekati normal. Untuk mengetahui apakah data berdistribusi normal

atau tidak, penelitian ini menggunakan dua cara yaitu analisis grafik dan

analisis statistik dengan Kolgomorov-Smirnov (K-S) (Ghozali, 2012).

1. Analsis Grafik

Dengan menggunakan grafik histogram atau grafik normal plot. Dasar

pengambilan keputusan (Ghozali, 2012):

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah

garis diagonal, maka model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal dan/atau tidak

mengikuti arah garis diagonal, maka model regresi tidak memenuhi

asumsi normalitas.

2. Analisis Statistik

Uji normalitas dengan menggunakan grafik belum dapat dipastikan

bahwa model regresi memenuhi asumsi normalitas. Oleh sebab itu,

dilakukan analisis statistik dengan uji statistik non-parametrik

Kolgomorov-Smirnov (K-S). Dasar pengambilan keputusan (Ghozali,

2012):

a. Apabila nilai Asymp. Sig. (2-tailed) kurang dari 0.05, maka H0

ditolak. Hal ini berarti data residual tidak berdistribusi normal.

b. Apabila nilai Asymp. Sig. (2-tailed) lebih besar dari 0.05, maka H0

diterima. Hal ini berarti data residual berdistribusi normal.

3.4.3.2 Uji Multikolonearitas

Model regresi yang baik seharusnya tidak terjadi korelasi di antara

variabel bebas. Uji multikolonearitas dapat dideteksi dengan menghitung

koefisien ganda dan membandingkannya dengan keofisien korelasi antar

variabel bebas (Joko Sulistyo, 2011: 56). Uji multikolonearitas dengan

SPSS dilakukan dengan uji regresi, dengan nilai patokan VIF (Variance

Inflation Factor) dan koefisien korelasi antar variabel bebas. Kriteria yang

digunakan adalah:

1. Jika nilai VIF di sekitar angka 1 atau memiliki toleransi mendekati 1,

maka dikatakan tidak terdapat masalah multikolonearitas.

2. Jika koefisien korelasi antar variabel bebas kurang dari 0.5, maka tidak

terdapat masalah kolinearitas.

3.4.3.3 Uji Heteroskedastisitas

Cara untuk mendeteksi ada atau tidaknya heteroskedastisitas yaitu

salah satunya adalah melihat Grafik Plot antara nilai prediksi variabel

terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Deteksi ada

tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya

pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana

sumbu Y adalah Y yang telah diprediksi, sumbu X adalah residual (Y

prediksi – Y sesungguhnya) yang telah di-studentized (Ghozali, 2013).

3.4.3.4 Uji Autokorelasi

Model regresi yang baik adalah yang tidak terjadi korelasi. Ada

beberapa cara yang dapat digunakan untuk mendeteksi ada tidaknya

problem autokorelasi pada model regresi yaitu dengan menggunakan uji

statistik Durbin-Watson, uji runs test. Untuk uji Durbin-Watson kita akan

membandingkan hasil DW statistik dan DW table. Jika DW statistik > DW

table, maka dapat disimpulkan bahwa terdapat masalah autokorelasi.

Sedangkan pada uji runs test jika diperoleh nilai signifikansi > 0.05, maka

dapat disimpulkan bahwa data kita memenuhi asumsi klasik autokorelasi

(Hengky & Selva, 2013: 73).

3.4.4 Variabel Moderasi

Dalam penelitian ini menggunakan good corporate governance

sebagai variabel moderasi. Ghozali (2013: 223) mendefinisikan variabel

moderasi adalah variabel independen yang akan memperkuat atau

memperlemah hubungan antara variabel independen lainnya terhadap

variabel dependen.

Sharma et all (1981) dalam Ghozali (2013: 224) mengelompokkan

variabel moderator menjadi tiga kelompok seperti terlihat pada tabel di

bawah ini:

Tabel III.2 Jenis-Jenis Variabel Moderator

Berhubungan dengan criterion dan/atau

prediktor

Tidak berhubungan dengan criterion dan

prediktorTidak berinteraksi dengan predictor

Intervening, Exogen, Antesedent, Prediktor

Moderator(Homologizer)

Berinteraksi dengan predictor

Moderator(Quasi Moderator)

Moderator(Pure Moderator)

Sumber: Ghozali, 2014

3.4.5 Uji Efek Moderasi

Untuk menjawab rumusan masalah nomor 1 dan 2 digunakan uji

efek moderasi. Efek moderasi menunjukkan interaksi antara variabel

independen dengan variabel moderator dalam mempengaruhi variabel

dependen (Hengky & Selva, 2013: 98). Terdapat tiga langkah dalam

pengujian efek moderasi yaitu:

1. Langkah pertama, menguji pengaruh Kinerja Keuangan (X) ke Nilai

Perusahaan (Y) (pengaruh variabel independen ke variabel dependen)

dan harus signifikan pada P < 0.05.

2. Langkah kedua, menguji pengaruh Good Corporate Governance (Z)

ke Nilai Perusahaan (Y) (pengaruh variabel moderasi ke variabel

dependen) dan harus signifikan pada P < 0.05.

3. Langkah ketiga, menguji pengaruh variabel interaksi (perkalian antara

variabel independen dan variabel moderator) terhadap variabel

dependen (Y) dan harus signifikan pada P < 0.05. Sedangkan efek

utama tidak signifikan.

3.4.5.1 Moderated Regression Analysis (MRA)

Moderated Regression Analysis (MRA) atau uji interaksi

merupakan aplikasi khusus regresi berganda linear dimana dalam

persamaan regresinya mengandung unsur interaksi (perkalian dua atau

lebih variabel independen) dengan rumus persamaan sebagai berikut:

Y = α + β1X1 + β2X2 + β3 X1*X2 + ɛ

Dimana:

Y = Nilai Perusahaan

α = Konstanta atau Intercept

β = Koefisien variabel independen

X1 = Kinerja Keuangan

X2 = Good Corporate Governance

X1X2 = Kinerja Keuangan*Good Corporate Governance

ɛ = Error

3.4.6 Koefisien Determinasi

Dalam penelitian ini koefisien determinasi (R²) digunakan untuk

mengukur seberapa jauh kemampuan model dalam menerangkan variabel-

variabel dependen. Jika R² semakin besar (mendekati satu) maka pengaruh

variabel bebas adalah besar terhadap variabel terikat. Sedangkan, jika R²

kecil maka pengaruh variabel bebas terhadap variabel terikat sangat kecil

(Ghozali, 2012).

3.4.7 Uji Hipotesis

1. Uji Signifikan Parameter Individual (Uji Statistik T)

Dalam penelitian ini digunakan uji statistik T untuk menunjukkan

seberapa besar pengaruh variabel bebas secara individual dalam

menerangkan variabel terikat. Hipotesis nol (H0) yang hendak diuji adalah

apakah suatu parameter (bi) sama dengan nol, atau : H0 : bi = 0 artinya,

secara individual variabel bebas tidak berpengaruh signifikan terhadap

variabel terikat. Hipotesis alternatifnya (HA) parameter suatu variabel

tidak sama dengan nol, atau:

HA : bi_0

Artinya variabel bebas berpengaruh signifikan terhadap variabel terikat.

Kriteria pengambilan keputusan :

H0 diterima jika Thitung < Ttabel pada _= 5%

H0 ditolak jika Thitung > Ttabel pada _= 5%

2. Uji Signifikansi Simultan (Uji Statistik F)

Dalam penelitian ini digunakan uji statistik F untuk menunjukkan

apakah semua variabel bebas yang dimasukkan dalam model mempunyai

pengaruh secara bersama-sama terhadap variabel terikat.

H0 : b₁ = b₂ = …… = bk = 0

Artinya, secara bersama-sama semua variabel bebas tidak berpengaruh

terhadap variabel terikat.

HA : b₁ _ b₂_ …… = bk _ 0

Artinya, semua variabel bebas secara simultan berpengaruh terhadap

variabel terikat.

Kriteria pengambilan keputusan:

H0 diterima jika Fhitung < Ftabel pada _= 5%

H0 ditolak jika Fhitung > Ftabel pada _= 5%

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum PT Timah (Persero) Tbk.

PT Timah (Persero) Tbk adalah perusahaan penghasil logam timah

yang merupakan salah satu penambangan timah terintegrasi terbesar di

dunia. Komoditas PT Timah yang utama adalah logam timah, sementara

produk-produk lainnya meliputi produk spesifik berbasis timah (tin solder,

tin chemical), batubara, dan jasa perkapalan. Wilayah izin usaha

penambangan PT Timah meliputi Provinsi Bangka Belitung dan

Kepulauan Riau, dengan sejumlah operasi sekundernya berlokasi di

Provinsi Kalimantan Selatan, Sulawesi Tenggara, Banten, dan DKI

Jakarta. PT Timah berkantor pusat di Pangkalpinang, Bangka, Indonesia,

dan sahamnya diperdagangkan di Bursa Efek Indonesia dengan kode

emiten ‘TINS’.

4.1.1 Sejarah Singkat PT Timah (Persero) Tbk.

Sejak tahun 1953-1958 terdapat Tiga perusahaan tambang timah

Belanda di Indonesia dinasionalisasikan menjadi Perusahaan Negara (PN)

Tambang Timah Bangka, Belitung, dan Singkep. Pada tahun 1968 Ketiga

perusahaan tersebut dikonsolidasikan menjadi badan usaha baru bernama

Perusahaan Negara (PN) Tambang Timah. Kemudian pada tahun 1976

status PN Tambang Timah dan Proyek Peleburan Timah Mentok diubah

menjadi PT Tambang Timah (Persero) yang seluruh sahamnya dimiliki

Negara Republik Indonesia.

Tahun 1995 PT Tambang Timah (Persero) mencatatkan sahamnya

di Bursa Efek Jakarta, Bursa Efek Surabaya dan London Stock Exchange,

dan berubah nama menjadi PT TIMAH (Persero) Tbk. Pada tahun 2007

perusahaan menerima Indonesia Sustainability Reporting Award 2007 -

Commendation for Sustainability Reporting, First Time Sustainability

Report 2006, dari Ikatan Akuntan Indonesia - Kompartemen Akuntan.

4.1.2 Visi, Misi dan Nilai PT Timah (Persero) Tbk

Visi: Menjadi perusahaan pertambangan terkemuka di dunia yang

ramah lingkungan.

Misi:

1. Membangun sumber daya manusia yang tangguh, unggul, dan

bermartabat.

2. Melaksanakan tata kelola pertambangan yang baik dan benar.

3. Mengoptimalkan nilai perusahaan dan kontribusi terhadap pemegang

saham serta tanggung jawab sosial.

Nilai:

Dalam menjalankan usahanya, seluruh elemen PT Timah (Persero) Tbk

dan Anak Perusahaan menjunjung tinggi: Integritas, Komitmen, Terbuka,

Rasional dan Visioner.

4.2 Analisis Data

4.2.1 Kinerja Keuangan

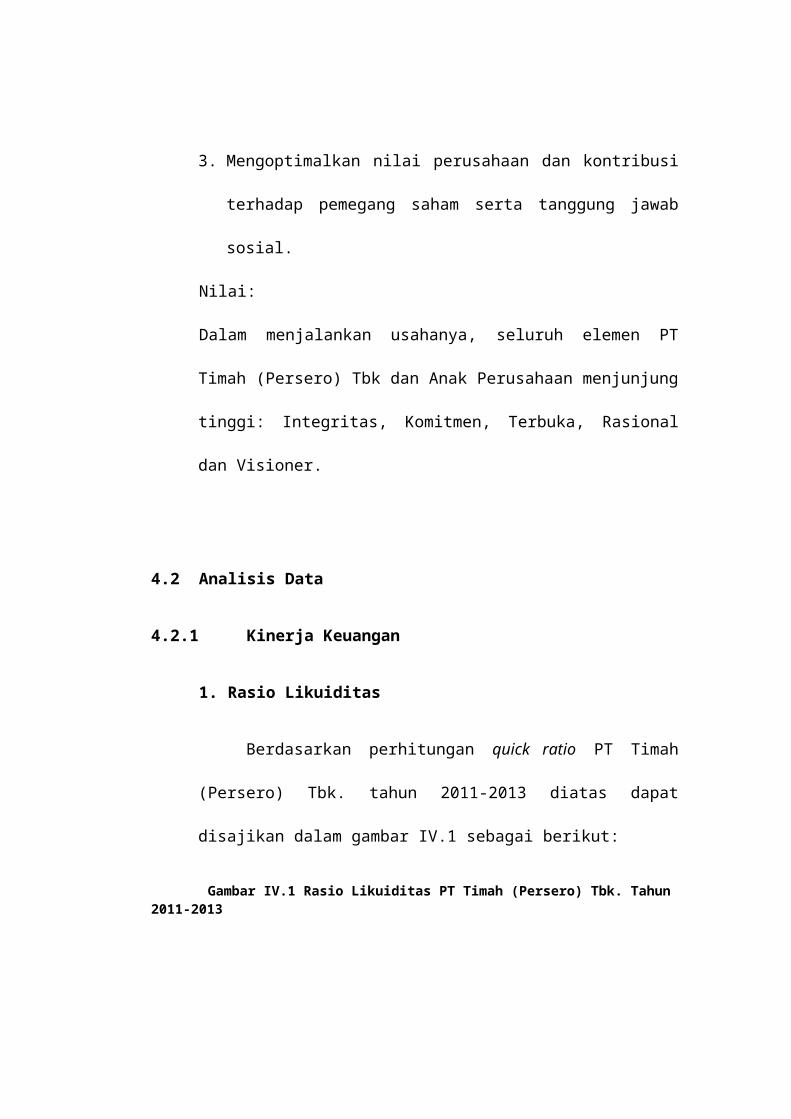

1. Rasio Likuiditas

Berdasarkan perhitungan quick ratio PT Timah (Persero) Tbk.

tahun 2011-2013 diatas dapat disajikan dalam gambar IV.1 sebagai

berikut:

Gambar IV.1 Rasio Likuiditas PT Timah (Persero) Tbk. Tahun 2011-2013

2011 2012 2013

1.5

2.37

1.19

Quick Ratio

Sumber: Laporan Tahunan PT Timah (Persero) Tbk Tahun 2011-2013, diolah, 2014

2. Rasio Leverage

Berdasarkan perhitungan DER pada PT Timah (Persero) Tbk.

tahun 2011-2013 diatas dapat disajikan dalam gambar IV.2 sebagai

berikut:

Gambar IV.2 Rasio Leverage PT Timah (Persero) Tbk. Tahun 2011-2013

2011 2012 2013

42.89%34.48%

61.14%

DER

Sumber: Laporan Tahunan PT Timah (Persero) Tbk Tahun 2011-2013, diolah, 2014

3. Rasio Aktivitas

Berdasarkan perhitungan Assets Turnover pada PT Timah

(Persero) Tbk. tahun 2011-2013 diatas dapat disajikan dalam gambar IV.3

sebagai berikut:

Gambar IV.3 Rasio Aktivitas PT Timah (Persero) Tbk. Tahun 2011-2013

2011 2012 2013

1.24 1.2

0.74

Assets Turnover

Sumber: Laporan Tahunan PT Timah (Persero) Tbk Tahun 2011-2013, diolah, 2014

4. Rasio Profitabilitas

Berdasarkan perhitungan ROE pada PT Timah (Persero) Tbk.

tahun 2011-2013 diatas dapat disajikan dalam gambar IV.4 sebagai

berikut:

Gambar IV.4 Rasio Profitabilitas PT Timah (Persero) Tbk. Tahun 2011-2013

2011 2012 2013

19.50%

9.47% 10.53%

ROE

Sumber: Laporan Tahunan PT Timah (Persero) Tbk Tahun 2011-2013, diolah, 2014

5. Rasio Penilaian

Berdasarkan perhitungan PBV pada PT Timah (Persero) Tbk.

tahun 2011-2013 diatas dapat disajikan dalam gambar IV.5 sebagai

berikut:

Gambar IV.5 Rasio Penilaian PT Timah (Persero) Tbk Tahun 2011-2013

2011 2012 2013

1.82

1.7

1.65

Price to Book Value

Sumber: Laporan Tahunan PT Timah (Persero) Tbk Tahun 2011-2013, diolah, 2014

4.2.2 Good Corporate Governance

Berdasarkan komposisi kepemilikan saham tahun 2011 pada PT

Timah (Persero) Tbk. dapat disajikan dalam gambar IV.6 sebagai berikut:

Gambar IV.6 Komposisi Kepemilikan Saham PT Timah (Persero) Tbk Tahun 2011

Negara RI65%Perorangan In-

donesia11%

Perseroan Terbatas14%

Perorangan Asing0%

Badan Usaha Asing10%

Komposisi Kepemilikan Saham PT Timah Tahun 2011

Sumber: Laporan Tahunan PT Timah (Persero) Tbk Tahun 2011, 2014

Berdasarkan komposisi kepemilikan saham tahun 2012 pada PT

Timah (Persero) Tbk. dapat disajikan dalam gambar IV.7 sebagai berikut:

Gambar IV.7 Komposisi Kepemilikan Saham PT Timah (Persero) Tbk Tahun 2012

Negara RI65%Perorangan Indonesia

11%

Perseroan Terbatas13%

Perorangan Asing0%

Badan Usaha Asing12%

Komposisi Kepemilikan Saham PT Timah Tahun 2012

Sumber: Laporan Tahunan PT Timah (Persero) Tbk Tahun 2012, 2014

Berdasarkan komposisi kepemilikan saham tahun 2013 pada PT

Timah (Persero) Tbk. dapat disajikan dalam gambar IV.8 sebagai berikut:

Gambar IV.8 Komposisi Kepemilikan Saham PT Timah (Persero) Tbk Tahun 2013

Negara RI65%

Perorangan In-donesia

3%

Perseroan Terbatas

28%

Perorangan Asing0%

Badan Usaha Asing4%

Komposisi Kepemilikan Saham PT Timah Tahun 2013

Sumber: Laporan Tahunan PT Timah (Persero) Tbk Tahun 2013, 2014

4.2.3 Nilai Perusahaan

Berdasarkan perhitungan Tobin’s Q pada PT Timah (Persero) Tbk.

tahun 2011-2013 diatas dapat disajikan dalam gambar IV.9 sebagai

berikut:

Gambar IV.9 Nilai Perusahaan PT Timah (Persero) Tbk Tahun 2011-2013

2011 2012 2013

1.251.14

1.03

Tobin's Q

Sumber: Laporan Tahunan PT Timah (Persero) Tbk Tahun 2011-2013, diolah, 2014

4.2.4 Analisis Descriptive Statistics

Adapun hasil olahan data SPSS dalam bentuk descriptive statistics

akan menampilkan karakteristik sampel yang digunakan di dalam

penelitian ini antara lain meliputi jumlah sampel (N), range, minimum dan

maximum, rata-rata sampel (mean) dan standar deviasi untuk masing-

masing variabel yang disajikan dalam Tabel IV.1 berikut:

Tabel IV.1 Descriptive Statistics Kinerja Keuangan, Good Corporate

Governance, Interaksi1 dan Nilai Perusahaan

Descriptive Statistics

N Range Minimum Maximum MeanStd.

Deviation Skewness Kurtosis

Statistic Statistic Statistic Statistic Statistic Statistic StatisticStd. Error Statistic

Std. Error

Kinerja Keuangan 36 36.55 68.07 104.62 82.7617 11.89032 .683 .393 -1.131 .768

Good Corporate Governance

36 .21 .03 .24 .1233 .08854 .399 .393 -1.544 .768

Iinteraksi1 36 23.07 2.04 25.11 11.0921 9.15521 .568 .393 -1.477 .768

Nilai Perusahaan 36 18.13 7.90 26.03 15.7611 5.06633 .616 .393 -.672 .768

Valid N (listwise) 36

Sumber: Laporan Tahunan PT Timah (Persero) Tbk Tahun 2011-2013, data diolah, 2014

4.2.5 Uji Asumsi Klasik

4.2.5.1 Uji Normalitas

1. Analisis Grafik

Gambar IV.10 Histogram Uji Normalitas

Sumber: Ikhtisar Laporan Keuangan PT Timah (Persero) Tbk Tahun 2011-2013, data diolah, 2014

Dengan melihat tampilan histogram uji normalitas di atas, dapat

disimpulkan bahwa histogram menunjukkan pola distribusi normal.

Metode yang lebih handal adalah dengan melihat normal probability plot

yang membandingkan distribusi kumulatif dari distribusi normal. Grafik

normal probability plot terlihat pada Gambar IV.11 berikut ini:

Gambar IV.11 PP-Plot Kinerja Keuangan dan Good Corporate Governance terhadap Nilai Perusahaan

Sumber: Ikhtisar Laporan Keuangan PT Timah (Persero) Tbk Tahun 2011-2013, data diolah, 2014

Pada grafik normal probability plot di atas terlihat bahwa titik-titik

menyebar di sekitar garis diagonal, serta penyebarannya mengikuti arah

garis diagonal. Dari kedua grafik tersebut maka dapat dinyatakan bahwa

model regresi pada penelitian ini memenuhi normalitas.

2. Uji Kolmogorov-Smirnov (K-S)

Uji statistik pada penelitian ini menggunakan uji statistik

Kolmogorov-Smirnov (K-S). hasil uji statistik Kolmogorov-Smirnov (K-

S) dapat dilihat dalam tabel IV.2 sebagai berikut:

Tabel IV.2 Hasil Uji Kolmogorov-SmirnovOne-Sample Kolmogorov-Smirnov Test

Unstandardized ResidualN 35

Normal Parametersa,b Mean .0000000

Std. Deviation .13263035Most Extreme Differences Absolute .106

Positive .106Negative -.086

Test Statistic .106

Asymp. Sig. (2-tailed) .200c,d

a. Test distribution is Normal.b. Calculated from data.

Sumber: Ikhtisar Laporan Keuangan PT Timah (Persero) Tbk Tahun 2011-2013, data diolah, 2014

Tabel IV.2 di atas menunjukkan bahwa nilai Kolmogorov-Smirnov

yang diperoleh adalah 0,106 untuk data residual dengan tingkat

signifikansi 0,200 atau > 0,05. Dengan demikian dapat disimpulkan bahwa

pola distribusi normal distribusi normal terdistribusi normal dan hasilnya

konsisten dengan uji grafik yang dilakukan sebelumnya, sehingga model

regresi memenuhi uji normalitas.

4.2.5.2 Uji Multikolonearitas

Untuk mendeteksi ada atau tidaknya multikolonearitas di dalam

model regresi dapat dilihat dari nilai tolerance dan lawannya variance

inflation factor (VIF). Nilai cutoff yang umumnya dipakai untuk

menunjukkan adanya multikoloneritas adalah nilai tolerance ≥ 0,10 atau

sama dengan nilai VIF ≤ 10.

Tabel IV.3 Hasil Uji MultikolonearitasCoefficientsa

Model Collinearity Statistics

Tolerance VIF1 (Constant)

Kinerja Keuangan .228 4.391Good Corporate Governance .374 2.672Interaksi .225 4.444

a. Dependent Variable: Nilai PerusahaanSumber: Ikhtisar Laporan Keuangan PT Timah (Persero) Tbk Tahun 2011-2013, data diolah, 2014

4.2.5.3 Uji Heteroskedastisitas

Untuk mengetahui ada tidaknya heterokedastisitas ada tidaknya

heteroskedastisitas antar variabel independen dapat dilihat melalui

scatterplot sebagai berikut:

Gambar IV.12 Scatterplot

Sumber: Ikhtisar Laporan Keuangan PT Timah (Persero) Tbk Tahun 2011-2013, data diolah, 2014

Dari Gambar IV.12 dapat diambil kesimpulan bahwa tidak terjadi

masalah heteroskedastisitas karena titik-titik menebar di atas dan di bawah

angka 0 pada sumbu Y.

4.2.5.4 Uji Autokorelasi

Model regresi yang baik adalah regresi bebas dari autokorelasi.

Untuk mendeteksi autokorelasi dapat dilakukan uji statistik melalui Uji

Durbin-Watson (DW test).

Tabel IV.4 Hasil Uji Durbin Watson

Model Summaryb

Model Durbin-Watson

1 .961

a. Predictors: (Constant), Interaksi, Good Corporate Governance, Kinerja Keuangan

b. Dependent Variable: Nilai Perusahaan

Sumber: Ikhtisar Laporan Keuangan PT Timah (Persero) Tbk Tahun 2011-2013, data diolah, 2014

Hasil uji statistik Durbin-Watson (DW test) menunjukkan bahwa

adanya masalah autokorelasi karena nilai DW 0 < d < dl atau 0 < 0,961 <

1,295. Oleh sebab itu dilakukan uji statistik non parametrik Run Test.

Hasil uji statistik Run Test dapat dilihat pada Tabel IV.8 berikut ini:

Tabel IV.5 Hasil Uji Runs Test

Runs Test

Unstandardized Residual

Test Valuea.24430

Cases < Test Value 17

Cases >= Test Value 18

Total Cases 35

Number of Runs 13

Z -1.712

Asymp. Sig. (2-tailed) .087

a. Median

Sumber: Ikhtisar Laporan Keuangan PT Timah (Persero) Tbk Tahun 2011-2013, data diolah, 2014

Hasil uji statistik runs test menunjukkan bahwa nilai test adalah

0,24430 dengan probabilitas 0,087 atau > 0,05. Karena nilai signifikansi

di atas 0,05 maka dapat disimpulkan bahwa data tidak terjadi masalah

autokorelasi atau memenuhi asumsi klasik autokorelasi.

4.2.6 Hasil Uji Efek Utama

Langkah pertama, menguji pengaruh Kinerja Keuangan (X) ke

Nilai Perusahaan (Y) dan harus signifikan pada P < 0.05 dengan hasil uji

coefficients ditunjukkan pada tabel berikut:

Tabel IV.6 Hasil Uji Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan

Model Summaryb

Model R R SquareAdjusted R

SquareStd. Error of the Estimate Durbin-Watson

1 .811a .658 .648 .18345 1.060Sumber: Ikhtisar Laporan Keuangan PT Timah (Persero) Tbk Tahun 2011-2013, data diolah, 2014

Tabel IV.7 Hasil Coefficients Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.B Std. Error Beta

1 (Constant) .959 .220 4.360 .000Kinerja Keuangan .021 .003 .811 7.970 .000

a. Dependent Variable: Nilai PerusahaanSumber: Ikhtisar Laporan Keuangan PT Timah (Persero) Tbk Tahun 2011-2013, data diolah, 2014

Dari Tabel IV.7 di atas dapat dilihat tingkat signifikansi pengaruh

kinerja keuangan terhadap nilai perusahaan adalah 0,00 atau < 0,05. Ini

menunjukkan bahwa bahwa variabel kinerja keuangan berpengaruh

signifikan terhadap nilai perusahaan. Karena pengujian efek utama

hasilnya signifikan, maka penelitian ini dapat dilanjutkan ke langkah

berikutnya yaitu Moderated Regression Analysis (MRA).

4.2.6.1 Moderated Regression Analysis (MRA)

Persamaan regresi dapat dilihat dari tabel hasil uji coefficients

variabel independen yaitu kinerja keuangan dan good corporate

governance, satu variabel interaksi (kinerja keuangan*good corporate

governance) terhadap nilai perusahaan ditunjukkan pada tabel berikut:

Tabel IV.8 Hasil Uji Moderated Regression Analysis

Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients

B Std. Error Beta1 (Constant)

-1.657 1.466

Kinerja Keuangan1.021 .370 .446

Good Corporate Governance.150 .045 .417

Interaksi.003 .004 .105

a. Dependent Variable: Nilai PerusahaanSumber: Ikhtisar Laporan Keuangan PT Timah (Persero) Tbk Tahun 2011-2013, data diolah, 2014

Dengan melihat Tabel IV.8 di atas, dapat disusun model

Moderated Regression Analysis (MRA) pada penelitian ini adalah sebagai

berikut:

Y = -1,657 + 1,021X₁ + 0,150X₂ + 0,03 X₁X₂

4.2.6.2 Koefisien Determinasi

Koefisien determinasi (R²) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen.

Tabel IV.9 Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R SquareAdjusted R

SquareStd. Error of the

Estimate Durbin-Watson1 .903a .816 .798 .13890 .961

a. Predictors: (Constant), Interaksi, Good Corporate Governance, Kinerja Keuangan

b. Dependent Variable: Nilai Perusahaan

Sumber: Ikhtisar Laporan Keuangan PT Timah (Persero) Tbk Tahun 2011-2013, data diolah, 2014

Besarnya Adjusted R Square (R²) adalah 0,798. Hasil perhitungan

statistik ini berarti bahwa pengaruh variabel kinerja keuangan dengan good

corporate governance sebagai variabel pemoderasi terhadap nilai

perusahaan adalah sebesar 79,8% dan sisanya 20,2% dipengaruhi oleh

variabel lain di luar model penelitian ini.

4.2.6.3 Pengujian Hipotesis

4.2.6.3.1 Uji Signifikansi Simultan (Uji Statistik F)

Hasil perhitungan uji F adalah sebagai berikut:

Tabel IV.17 Hasil Uji Statistik FANOVAa

ModelSum of

Squares Df Mean Square F Sig.1 Regression 2.650 3 .883 45.787 .000b

Residual .598 31 .019Total 3.248 34

a. Dependent Variable: Nilai Perusahaanb. Predictors: (Constant), Interaksi, Good Corporate Governance, Kinerja KeuanganSumber: Ikhtisar Laporan Keuangan PT Timah (Persero) Tbk Tahun 2011-2013, data diolah, 2014

Berdasarkan nilai uji statistik F pada tabel hasil Moderated

Regression Analysis (MRA), dapat dilihat bahwa nilai F hitung sebesar

45,787 dengan nilai signifikansi 0,000. Karena nilai signifikansi lebih

kecil atau < 0,05, maka dapat disimpulkan bahwa variabel kinerja

keuangan dengan interaksi good corporate governance secara simultan

(bersama-sama) berpengaruh terhadap nilai perusahaan.

4.2.6.3.2 Uji Parsial (Uji t)

Hasil perhitungan uji t dapat dilihat pada tabel berikut:

Tabel IV.18 Hasil Uji Parsial (Uji t)

Coefficientsa

Model

T Sig.

1 (Constant) -1.131 .267Kinerja Keuangan 2.762 .010Good Corporate Governance 3.310 .002Interaksi .648 .522

a. Dependent Variable: Nilai PerusahaanSumber: Ikhtisar Laporan Keuangan PT Timah (Persero) Tbk Tahun 2011-2013, data diolah, 2014

Berdasarkan nilai statistik uji t pada tabel hasil Moderated

Regression Analysis (MRA), dapat dilihat bahwa secara parsial untuk

variabel interaksi yang merupakan interaksi antara variabel kinerja

keuangan dan good corporate governance diperoleh nilai signifikansi

0,522 > 0,05 dan koefisien regresi 0,648, karena nilai signifikansi 0,522 >

0,05 maka dapat disimpulkan bahwa interaksi antara kinerja keuangan dan

good corporate governance tidak berpengaruh terhadap nilai perusahaan.

Hal ini berarti bahwa good corporate governance bukan merupakan

variabel pemoderasi.

4.3 Pembahasan

4.3.1 Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan

Berdasarkan analisis data yang telah dilakukan, diketahui bahwa

variabel Kinerja Keuangan berpengaruh positif dan signifikan terhadap

Nilai Perusahaan. Karena nilai koefisien regresi untuk variabel Kinerja

Keuangan sebesar 0,021 dengan tingkat signifikansi sebesar 0,000.

Sehingga dapat diambil kesimpulan bahwa Kinerja Keuangan secara

parsial berpengaruh positif dan signifikan terhadap Nilai Perusahaan, hal

ini berarti H₁ diterima.

Tri Kartika Pertiwi dan Ferry Madi Ika Pratama (2012) juga

mengemukakan bahwa Kinerja Keuangan yang diproksikan dengan Return

on Assets mampu meningkatkan nilai perusahaan. Kinerja keuangan

merupakan salah satu faktor yang menunjukkan efektifitas dan efisiensi

suatu organisasi dalam rangka mencapai tujuannya. Efektifitas apabila

manajemen memiliki kemampuan untuk memilih tujuan yang tepat atau

suatu alat yang tepat untuk mencapai tujuan yang telah ditetapkan.

Efisiensi diartikan sebagai rasio (perbandingan) antara masukan dan

keluaran yaitu dengan masukan tertentu memperoleh keluaran yang

optimal.

Berdasarkan temuan pada penelitian ini PT Timah (Persero) Tbk.

telah menunjukkan efektifitas dalam mencapai tujuan perusahaan dan

efisiensi dalam perbandingan antara masukan dan keluaran perusahaan

secara optimal. Profit yang tinggi akan memberikan indikasi prospek

perusahaan yang baik sehingga dapat memicu investor untuk ikut

meningkatkan permintaan saham. Selanjutnya permintaan saham yang

meningkat akan menyebabkan nilai perusahaan yang meningkat.

4.3.2 Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan dengan

Pengungkapan Good Corporate Governance sebagai Variabel

Pemoderasi

Berdasarkan hasil analisis yang telah dilakukan, hasil pengujian

regresi Kinerja Keuangan, Good Corporate Governance (Kepemilikan

Institusional) dan Variabel Interaksi terhadap Nilai Perusahaan diketahui

bahwa koefisien Good Corporate Governance sebesar 0,150 dengan t

hitung 3,310, sedangkan nilai sig. sebesar 0,02 atau < 0,05. Maka Good

Corporate Governance berpengaruh positif dan signifikan terhadap Nilai

Perusahaan. Sedangkan dari pengujian regresi variabel Kinerja Keuangan

dan Good Corporate Governance dan variabel Interaksi (perkalian antara

Kinerja Keuangan dan Good Corporate Governance) terhadap Nilai

Perusahaan diketahui bahwa koefisien variabel interaksi sebesar 0,03,

dengan t hitung 0,648, sedangkan nilai sig. sebesar 0,522 > 0,05 maka

variabel interaksi tidak berpengaruh terhadap Nilai Perusahaan. Oleh

karena itu dapat diambil kesimpulan bahwa pengungkapan Good

Corporate Governance sebagai variabel pemoderasi tidak memoderasi

hubungan antara Kinerja Keuangan terhadap Nilai Perusahaan.

Adanya kepemilikan institusional di suatu perusahaan akan

mendorong peningkatan pengawasan agar lebih optimal terhadap kinerja

manajemen karena kepemilikan saham mewakili suatu sumber kekuasaan

yang dapat digunakan mendukung kinerja manajemen. Selain itu, menurut

Muh. Arief Effendi (2009: 9), peran direksi dan komisaris juga sangat

penting dan cukup menentukan bagi keberhasilan implementasi Good

Corporate Governance. Diperlukan komitmen penuh dari dewan direksi

dan komisaris agar impelemtasi Good Corporate Governance dapat

berjalan dengan lancar sesuai harapan.

BAB V

PENUTUP

5.1 Kesimpulan

Berdasarkan hasil dari analisis data dan pembahasan maka dapat

diambil kesimpulan sebagai berikut:

1. Berdasarkan hasil pengujian hipotesis 1 (H₁) yang telah dilakukan

sebelumnya diketahui bahwa secara parsial variabel Kinerja Keuangan

berpengaruh positif dan signifikan terhadap Nilai Perusahaan, serta

secara parsial variabel Good Corporate Governance berpengaruh

positif dan signifikan terhadap Nilai Perusahaan. Artinya, setiap

perubahan yang terjadi pada variabel independen yaitu Kinerja

Keuangan dan Good Corporate Governance secara parsial akan

berpengaruh terhadap Nilai Perusahaan PT Timah (Persero) Tbk.

2. Berdasarkan hasil pengujian secara simultan diketahui bahwa variabel

Kinerja Keuangan, Good Corporate Governance dan Interaksi

mempengaruhi Nilai Perusahaan. Karena nilai uji F adalah 45,787

lebih besar dari 3,316 dengan nilai signifikan 0,000 atau < 0,05.

3. Berdasarkan hasil pengujian hipotesis 2 (H₂), pengujian regresi

variabel Kinerja Keuangan dan Good Corporate Governance dan

variabel Interaksi (perkalian antara Kinerja Keuangan dan Good

Corporate Governance) terhadap Nilai Perusahaan diketahui bahwa

koefisien variabel interaksi sebesar 0,03, sedangkan nilai sig. sebesar

0,522 > 0,05 maka variabel interaksi tidak berpengaruh terhadap Nilai

Perusahaan. Oleh karena itu dapat diambil kesimpulan bahwa

pengungkapan Good Corporate Governance sebagai variabel

pemoderasi tidak memoderasi hubungan antara Kinerja Keuangan

terhadap Nilai Perusahaan.

5.2 Keterbatasan Penelitian

Dari hasil penelitian yang telah dilakukan, dalam penelitian ini

terdapat beberapa keterbatasan diantaranya:

1. Periode pengamatan yang singkat yaitu hanya 3 tahun sehingga tidak

mampu melihat perubahan dalam periode yang lebih panjang untuk

melihat perbedaan dalam kondisi ekonomi yang berbeda pula.

2. Variabel bebas yang digunakan terdiri dari 1 variabel keuangan dan 1

variabel non keuangan. Variabel keuangan belum dapat mewakili

keadaan nilai perusahaan yang tepat sehingga belum mampu

menjelaskan hipotesis dengan baik.

3. Data yang digunakan merupakn data laporan keuangan yang diperoleh

dari sumber yang berbeda yaitu laporan keuangan konsolidasi yang

diperoleh dari situs resmi perusahaan lengkap dengan komposisis

kepemilikan saham perusahaan sehingga penelitian ini membutuhkan

waktu lama untuk melengkapi data.

5.3 Saran

Dari simpulan dan keterbatasan yang telah dipaparkan maka saran

yang dapat peneliti berikan adalah sebagai berikut: