Languages

Pages

Legal

i á i d dIII Seminário de Mercados

de Eletricidade e Gás Natural“Investimentos, Riscos e Regulação”

Painel: Inovação Regulação e DesenvolvimentoPainel: Inovação, Regulação e Desenvolvimento

“Experiência do Estado de São Paulo”Jean Cesare Negri

Coordenador de Energia

Secretaria de Saneamento e Energia do Estado de São Paulo

Faculdade de Economia da Universidade do Porto

Porto, Portugal

12 de Fevereiro de 2010

SumárioSumário

1. São Paulo em Números

2. Matriz Sustentável

3. Experiência Regulação – Inovação ‐ Desenvolvimento

SumárioSumário

1. São Paulo em Números

2. Matriz Sustentável

3. Experiência Regulação – Inovação ‐ Desenvolvimento

Território População EconomiaTerritório – População ‐ Economia

Área > 4

População > 100 milhõesÁrea > 4

milhões Km2

Pakistan

United StatesChina

Bangladesh

Indonesia

Brazil JapanRussia

IndiaMexico

Nigeria

Canada

Australia

PIB > 400 US$

GermanyEngland

Italy

Spain

PIB > 400 US$ bilhões

Holand

France

South Korea

São Paulo em Relação ao Brasil

3% da superfície América do Sul

São Paulo em Relação ao Brasil

22% da população

34% do PIBBrasil

40% do PIB Industrial

29% das exportações29% das exportações

38% das importações

d õ fi i

São Paulo

68% das transações financeiras

30% do mercado de energia elétrica

37 % do mercado de gás natural

Participação de São PauloParticipação de São Paulo

x

Milhões de Habitantes – 2007

Brasil

191

São Paulo

41

PIB PPP* (US$ bilhões) – 2007

PIB Nominal (US$ bilhões) – 2007

1.833

1.314

550

450

PIB PPP per capita (US$) – 2007

Área (mil km²)

6.880

8.515

10.560

248

Taxa de Crescimento PIB (2006‐2007)

Importação (US$ bilhão) – 2008

6,1%

173

7,4%

66

Exportação (US$ bilhão) – 2008 198 58

Participação Energética ‐ 2004

6.000

Comparação da Oferta Interna Bruta de Energia ‐OIB (MtOE), 2004

Participação Energética ‐ 2004

5.507,9

5.000

3.000

4.000

MtOE)

2.325,9

1.626,5

2.000

OIB (

641,5 572,9 533,2485,5 348,0 275,2 269,0 204,8 184,5 165,5 142,2 131,1 115,8 63,7 56,6 53,9 33,2 27,9 27 7 27 1 26 5 20 1

1.000 (*)(*) (*)

, 33,2 27,9 27,7 27,1 26,5 20,10

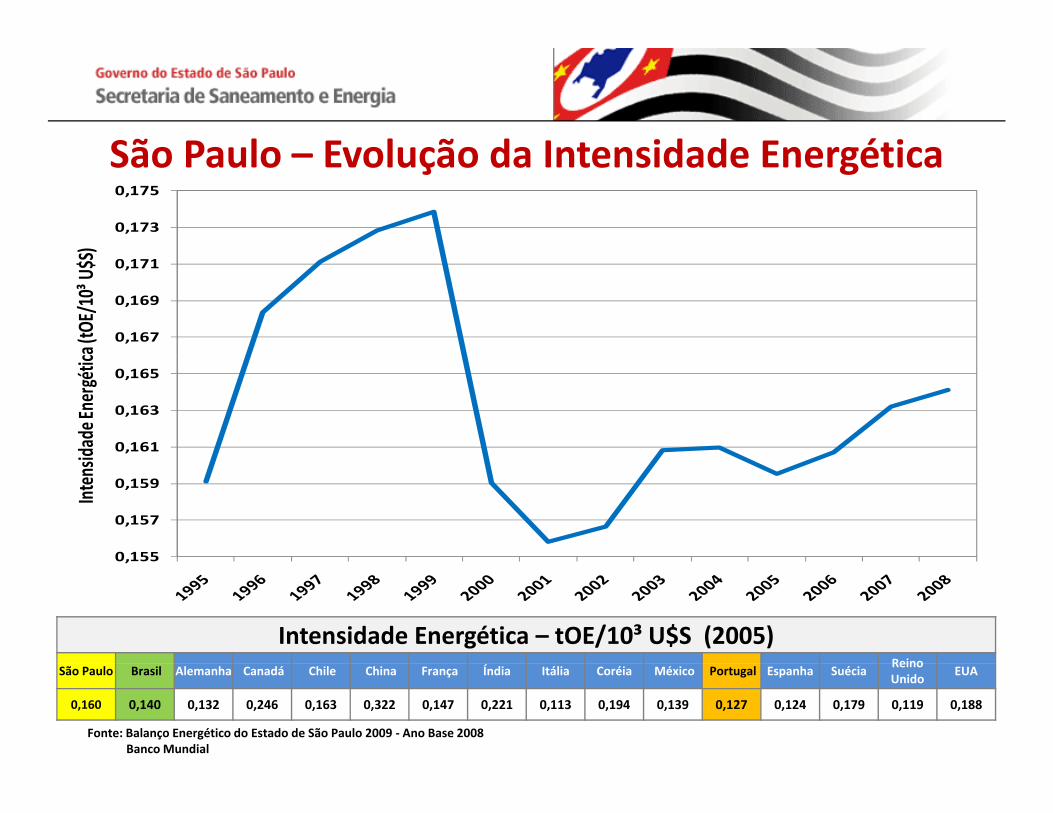

São Paulo Evolução da Intensidade Energética

0,173

0,175

)

São Paulo – Evolução da Intensidade Energética

0,167

0,169

0,171

ca (tOE

/10³ U$S

0,161

0,163

0,165

idad

e Ene

rgétic

0,155

0,157

0,159

Intensi

0,155

Intensidade Energética – tOE/10³ U$S (2005)Reino

Fonte: Balanço Energético do Estado de São Paulo 2009 ‐ Ano Base 2008Banco Mundial

São Paulo Brasil Alemanha Canadá Chile China França Índia Itália Coréia México Portugal Espanha SuéciaReino Unido

EUA

0,160 0,140 0,132 0,246 0,163 0,322 0,147 0,221 0,113 0,194 0,139 0,127 0,124 0,179 0,119 0,188

São Paulo Competitividade SustentávelSão Paulo – Competitividade Sustentável

MÃO DEMÃO‐DE‐OBRA

QUALIFICADA

VANTAGENS EXCELENTE INFRA

FORTE MERCADO COMPETITIVAS

DE SÃO PAULOINFRA‐

ESTRUTURAMERCADO

CONSUMIDOR

APOIO À INOVAÇÃO

TECNOLÓGICA

SumárioSumário

1. São Paulo em Números

2. Matriz Sustentável

3. Experiência Regulação – Inovação ‐ Desenvolvimento

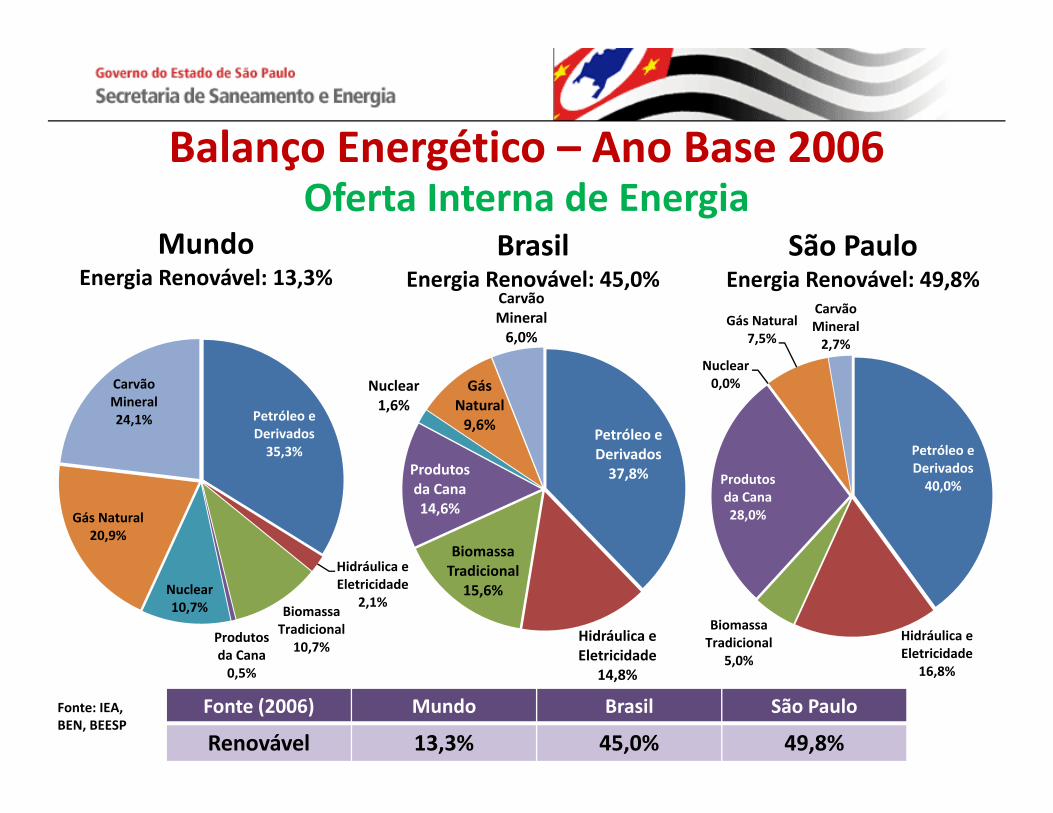

Balanço Energético – Ano Base 2006Balanço Energético – Ano Base 2006

MundoOferta Interna de Energia

Brasil São PauloMundoEnergia Renovável: 13,3%

Carvão Mineral6,0%

BrasilEnergia Renovável: 45,0%

Gás Natural7,5%

Carvão Mineral2,7%

São PauloEnergia Renovável: 49,8%

Petróleo e Derivados35,3%

Carvão Mineral24,1%

Petróleo e Derivados

Nuclear1,6%

Gás Natural9,6%

Petróleo e

Nuclear0,0%

,

Gás Natural20,9%

Derivados37,8%

Biomassa

Produtos da Cana14,6%

Derivados40,0%Produtos

da Cana28,0%

Hidráulica e Eletricidade

2,1%Biomassa Tradicional

10,7%Produtos da Cana

Nuclear10,7%

Hidráulica e Eletricidade

Tradicional15,6%

Hidráulica e Eletricidade

Biomassa Tradicional

5,0%0,5% 14,8% 16,8%

5,0%

Fonte (2006) Mundo Brasil São Paulo

Renovável 13,3% 45,0% 49,8%

Fonte: IEA, BEN, BEESP

Participação dos Renováveis ‐ 2004Participação dos Renováveis ‐ 2004

52,00

Comparação da Participação dos Renováveis na OIB (%), 2004(*)

46,1

40,038,8 38,4

40,00

44,00

48,00(*)

28,9

25,728,00

32,00

36,00

veis na OIB

22,720,1

15,4 15,4 15,114,3 13,6

16,00

20,00

24,00

% Ren

ováv

(*)

10,2 9,87,5

6,2 6,1 5,9 5,7 5,54,2 3,8 3,2 2,94,00

8,00

12,00

0,00

Indicadores de Desempenho deIndicadores de Desempenho de Emissão Global de CO2 Eq, 2000

País/Estado tCO per capitatCO2 eq /PIB PIB (US$) per

País/Estado tCO2 eq per capita (US$1000) capitaSão Paulo 3,7 0,76 4.800Brasil 12,8 3,46 3.700Canadá 24,3 1,05 23.100

Estados Unidos 22,9 0,66 34.700Reino Unido 11,0 0,46 23.900

Japão 10,7 0,29 36.900Suécia 7,5 0,27 27.800México 6,4 1,08 5.900Chil 6 3 1 29 4 880Chile 6,3 1,29 4.880China 3,9 4,10 950

Portugal 7,2 0,66 11.000

1. São Paulo comparado com o Brasil e países com PIB per capita baixo(China, México e Chile) apresentao menor indicador de emissão de CO2 per capita e CO2por PIB.

2. São Paulo comparado com os países desenvolvidos apresenta emissão de CO2 por PIB ligeiramentesuperior, porém emissão de CO2 per capita significativamente inferior.

Evolução da Oferta Interna Bruta de São PauloEvolução da Oferta Interna Bruta de São Paulo

O t100%

Evolução da Oferta Interna Bruta no Estado de São Paulo ‐ 1980‐2008

9 3% 5,9%

Derivados da Cana

Outros

80%

90%

17,4%

9,3%

38 0%

,

Hidráulica e Eletricidade

60%

70%

13,6%

38,0%

Gás Natural

Eletricidade

40%

50% 16,4%

6,6%

Petróleo e Derivados20%

30% 59,8%

33,0%

0%

10%

1980 1984 1988 1992 1996 2000 2004 2008

Participação (%) das Fontes de Energia Renováveis e das

São Paulo: Evolução da Participação das Fontes de Energia Renováveis e Não Renováveis e Emissões de CO2 no Consumo Final Energético ‐ Período 1980‐2007 (Realizado) e 2008‐2020 (Projetado)

Participação (%) das Fontes de Energia Renováveis e das Emissões de CO2 no Consumo Final Energético – 1980 a 2020

67,3%

2,02

1,90

2,00

2,10

62,5%

65,0%

67,5%

70,0%

52,2%53,2%

57,0%

52,1%

57,1%

1,651,70

1,80

52,5%

55,0%

57,5%

60,0%

tCveis

47,9% 47,8%46,8%

43,0%

1,55

1,50

1,60

42 5%

45,0%

47,5%

50,0%

CO2/tO

E% Ren

ováv

42,9%

1,33

1,20

1,30

1,40

35,0%

37,5%

40,0%

42,5%

Taxa CrescimentoPIB(Projeção):3 5%

32,7% 1,121,1030,0%

32,5%

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Participação Renováveis (%) Participação Não Renováveis (%) Emissão CO2 por Consumo Final Energético (tCO2/tOE)

Taxa Crescimento PIB(Projeção): 3,5%OBS: Não considera Consumo Final Não Energético

SumárioSumário

1. São Paulo em Números

2. Matriz Sustentável

3. Experiência Regulação – Inovação ‐ Desenvolvimento

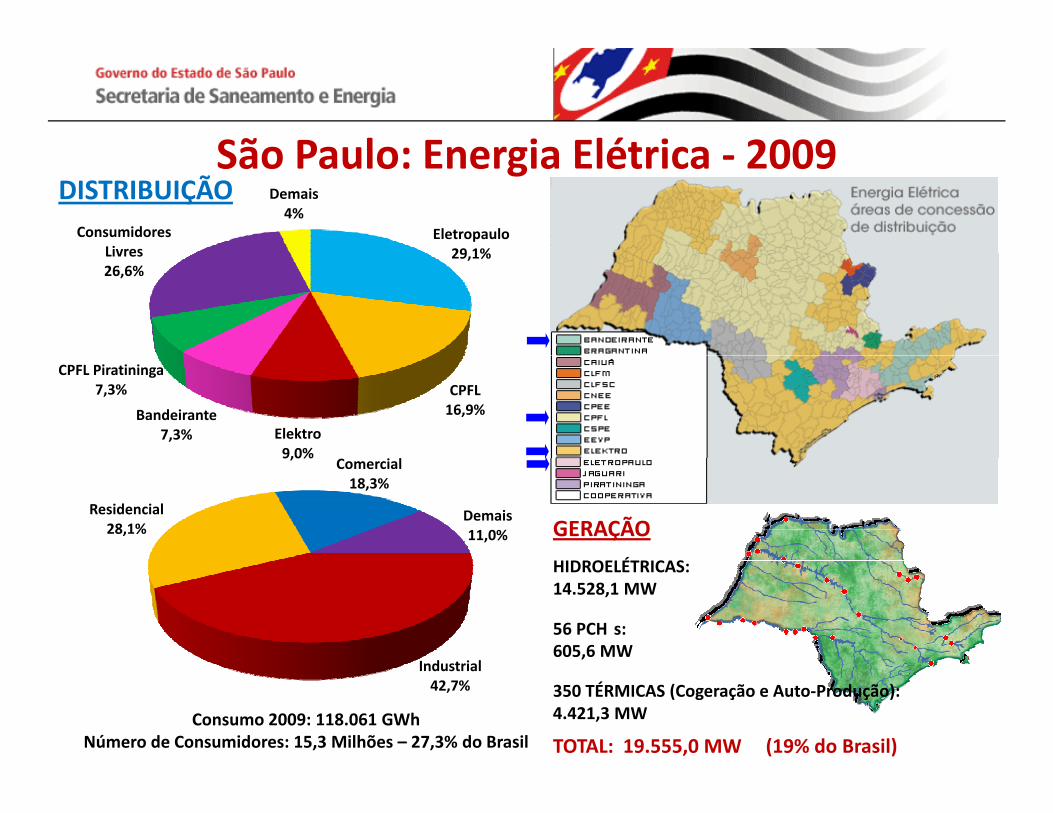

São Paulo: Energia Elétrica 2009DISTRIBUIÇÃO

São Paulo: Energia Elétrica ‐ 2009

Eletropaulo29 1%

Consumidores Livres

Demais4%

29,1%Livres26,6%

CPFL16,9%

Elektro9,0%

Bandeirante7,3%

CPFL Piratininga7,3%

GERAÇÃO

HIDROELÉTRICAS

9,0%

Residencial28,1%

Comercial18,3%

Demais11,0%

HIDROELÉTRICAS: 14.528,1 MW

56 PCH s:605,6 MW

I d t i l

350 TÉRMICAS (Cogeração e Auto‐Produção):4.421,3 MW

TOTAL: 19.555,0 MW (19% do Brasil)Consumo 2009: 118.061 GWh

Número de Consumidores: 15,3 Milhões – 27,3% do Brasil

Industrial42,7%

Energia Elétrica: Características ModeloEnergia Elétrica: Características Modelo Competência Exclusiva Federal – planejamento / regulação /

operação

Desafio da manutenção da matriz renovável – resultados leilõesDesafio da manutenção da matriz renovável resultados leilões

Espaço para desconcentração e descentralização –

regionalização e colaboração Estados

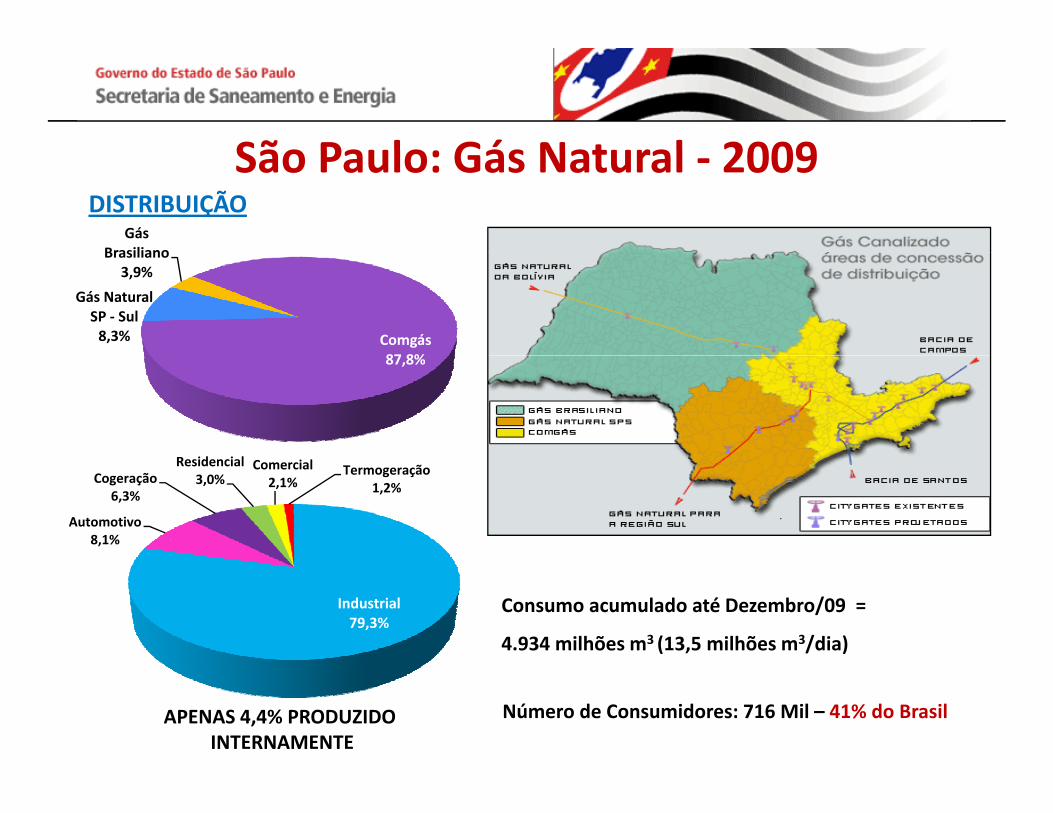

São Paulo: Gás Natural 2009São Paulo: Gás Natural ‐ 2009Gás

Brasiliano

DISTRIBUIÇÃO

Comgás87 8%

Gás Natural SP ‐ Sul8,3%

Brasiliano3,9%

87,8%

R id i l

Automotivo8,1%

Cogeração6,3%

Residencial3,0%

Comercial2,1%

Termogeração1,2%

Consumo acumulado até Dezembro/09 =

4.934 milhões m3 (13,5 milhões m3/dia)

Industrial79,3%

APENAS 4,4% PRODUZIDOINTERNAMENTE

Número de Consumidores: 716 Mil – 41% do Brasil

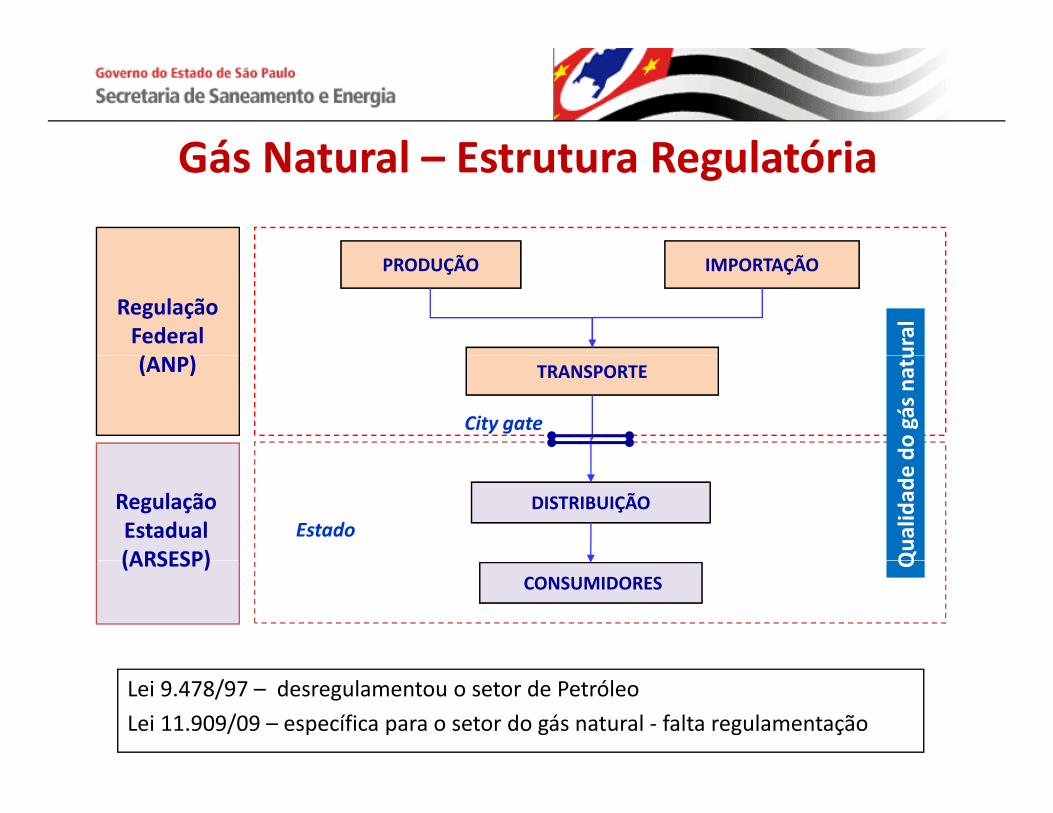

Gás Natural Estrutura RegulatóriaGás Natural – Estrutura Regulatória

Regulação Federal ( )

PRODUÇÃO IMPORTAÇÃO

ural

(ANP) TRANSPORTE

City gate

do gás natu

DISTRIBUIÇÃO

Qua

lidad

e d

EstadoRegulação Estadual (ARSESP)

CONSUMIDORES

Q(ARSESP)

Lei 9.478/97 – desregulamentou o setor de Petróleo

Lei 11.909/09 – específica para o setor do gás natural ‐ falta regulamentação

Gás Natural: Características da Regulação EstadualGás Natural: Características da Regulação Estadual Criação da Agência (CSPE/ARSESP) em 1998 antecedendo concessão (1 ano)possibilitou desenho do contratop

Contrato de Concessão

10 anos com metas obrigatórias e plano de negócio

Si á i d l d ó i d 5Sistemática de renovar plano de negócios a cada 5 anos

Foco alinhado com diretrizes de governo e na viabilidade econômico‐financeira

Estrutura Tarifária (margem)

51% gás – 27% impostos ‐ 22% margem distribuição

Alinhada com planejamento energético e expansão do mercadoAlinhada com planejamento energético e expansão do mercado

Segmentação setorial – incentivos: cogeração; climatização; matéria prima

Contratos de Suprimento às Concessionárias

Diferenciação (firme/flexível) e aprovação prévia regulador

Sem repasse cláusulas de take or pay e ship or pay – risco concessionário

São Paulo Evolução Mercado Gás NaturalSão Paulo – Evolução Mercado Gás NaturalGás Natural Unidade: 10³m3/d

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008Oferta 3.372 3.292 3.583 4.487 6.145 8.141 9.590 11.174 12.986 14.517 15.516 16.460 Produção 1.890 1.784 1.532 888 942 1.079 1.063 1.049 1.041 978 888 663 Import./Perdas 1.482 1.508 2.051 3.599 5.203 7.062 8.527 10.125 11.945 13.539 14.628 15.797

Consumo Final 3.372 3.292 3.583 4.487 6.145 8.141 9.590 11.174 12.986 14.517 15.516 16.460 Residencial 178 189 200 200 200 225 258 293 301 326 340 386 Comercial 123 142 148 156 148 170 200 219 268 279 277 285 Industrial 3 016 2 890 3 090 3 704 4 616 5 984 7 485 8 997 10 088 11 540 12 403 12 430Industrial 3.016 2.890 3.090 3.704 4.616 5.984 7.485 8.997 10.088 11.540 12.403 12.430 Outros 55 71 93 175 329 570 973 1.164 1.370 1.627 1.756 1.617 Termogeração ‐ ‐ 52 252 852 1.192 674 501 959 745 740 1.742

Outros = Público + Transportes Fonte: Balanço Energético do Estado de São Paulo

Gás Natural ‐ São Paulo

12.000

16.000

m³/d

Gás Natural ‐ São Paulo

4.000

8.000

10³ m

‐

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Oferta Residencial Comercial Industrial Outros Termogeração

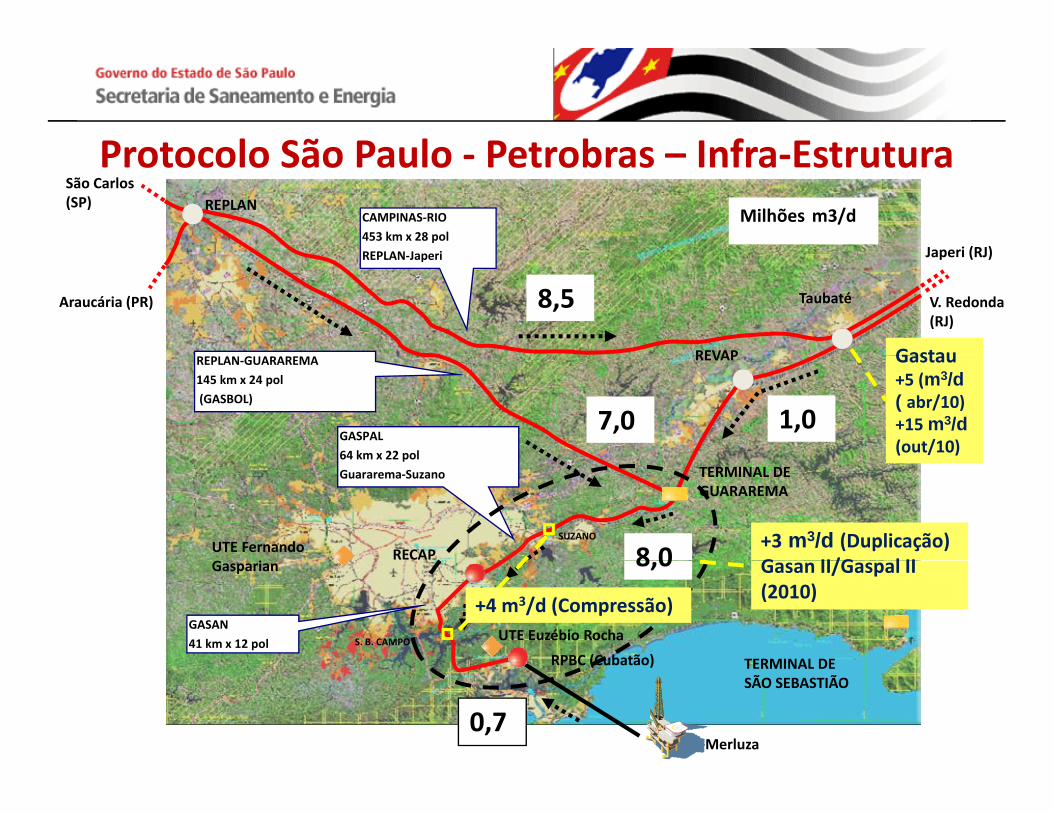

Protocolo São Paulo Petrobras Infra EstruturaProtocolo São Paulo ‐ Petrobras – Infra‐EstruturaREPLAN

CAMPINAS‐RIO

453 km x 28 pol

REPLAN J i Japeri (RJ)

São Carlos (SP)

Milhões m3/d

REVAP

REPLAN‐Japeri Japeri (RJ)

V. Redonda (RJ)

TaubatéAraucária (PR) 8,5

GastauREVAPREPLAN‐GUARAREMA

145 km x 24 pol

(GASBOL)

GASPAL

64 km x 22 pol

1,07,0

Gastau+5 (m3/d ( abr/10)+15 m3/d (out/10)

UTE Fernando i

RECAP

TERMINAL DE GUARAREMA

64 km x 22 pol

Guararema‐Suzano

SUZANO

8 0+3 m3/d (Duplicação)G II/G l IIGasparian

UTE Euzébio Rocha

TERMINAL DE

GASAN

41 km x 12 polRPBC (Cubatão)

S. B. CAMPO

8,0 Gasan II/Gaspal II(2010)

+4 m3/d (Compressão)

TERMINAL DE SÃO SEBASTIÃO

RPBC (Cubatão)

Merluza0,7

Bacia de Santos – Visão dos Pólos Offshore e OnshoreBacia de Santos – Visão dos Pólos Offshore e Onshore

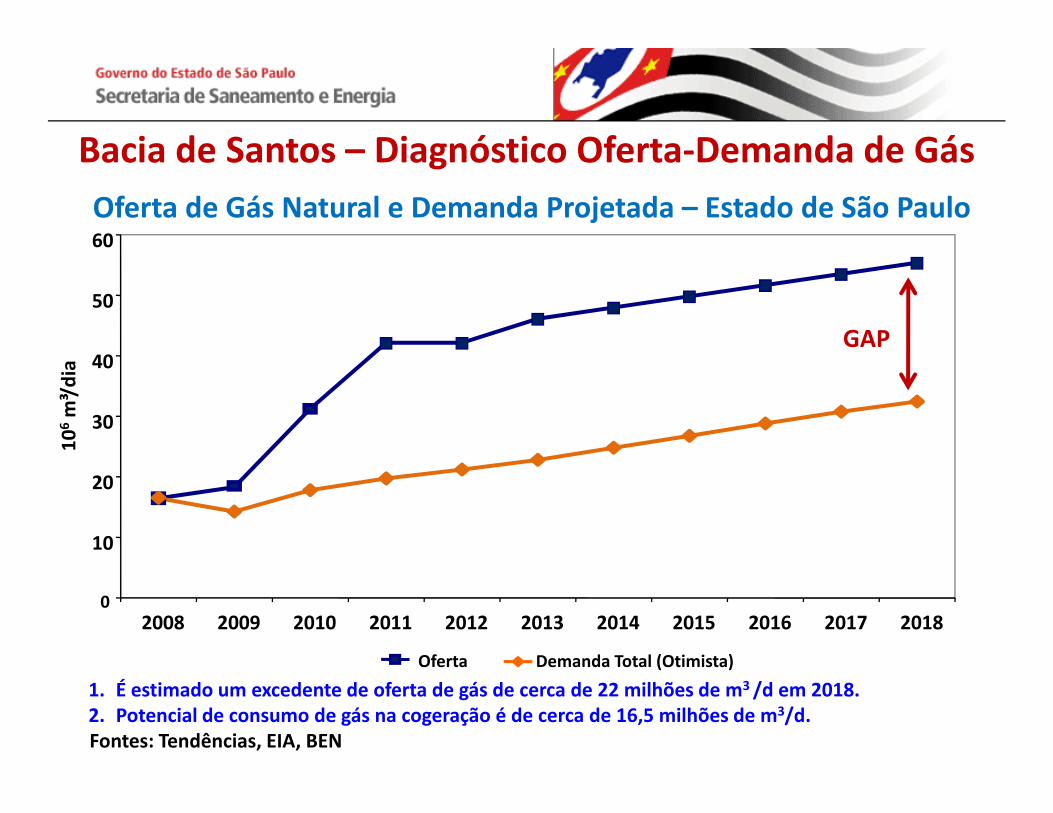

Bacia de Santos – Diagnóstico Oferta Demanda de GásBacia de Santos – Diagnóstico Oferta‐Demanda de GásOferta de Gás Natural e Demanda Projetada – Estado de São Paulo60

40

50

GAP

30

40

106m³/dia

10

20

02008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Oferta Demanda Total (Otimista)

1. É estimado um excedente de oferta de gás de cerca de 22 milhões de m3 /d em 2018.2. Potencial de consumo de gás na cogeração é de cerca de 16,5 milhões de m3/d.Fontes: Tendências, EIA, BEN

Oferta Demanda Total (Otimista)

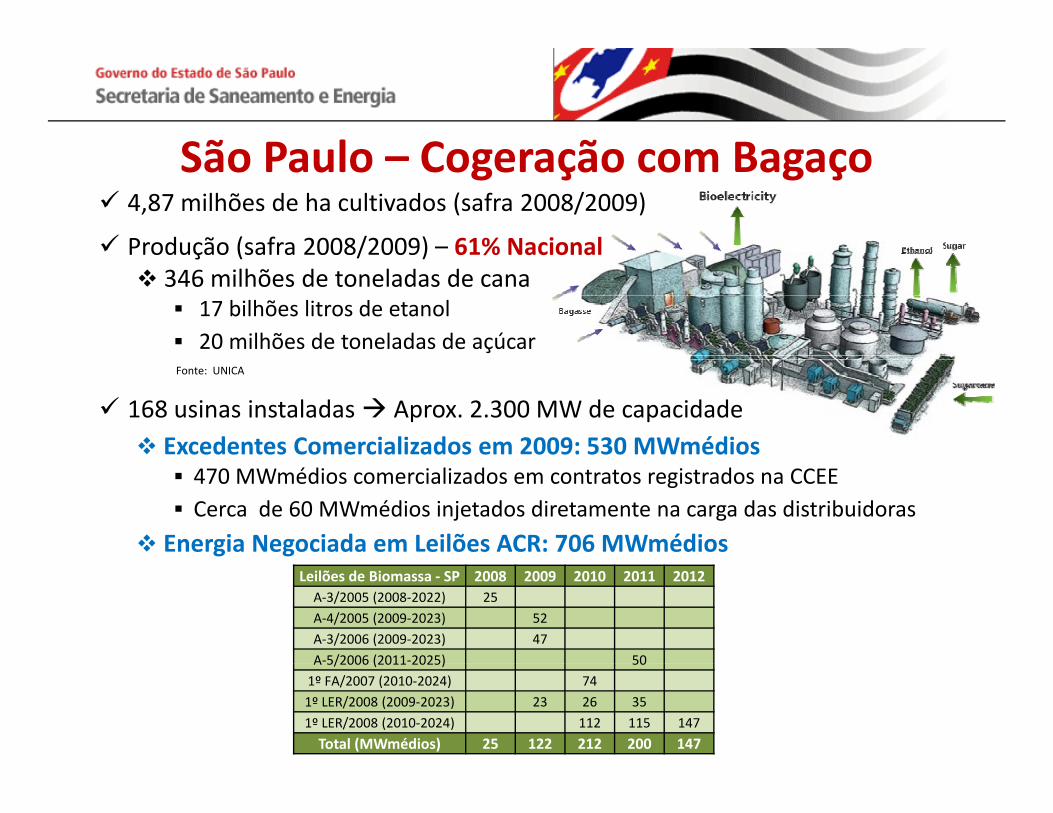

São Paulo Cogeração com BagaçoSão Paulo – Cogeração com Bagaço4,87 milhões de ha cultivados (safra 2008/2009)

Produção (safra 2008/2009) – 61% NacionalProdução (safra 2008/2009) 61% Nacional346 milhões de toneladas de cana

17 bilhões litros de etanol20 milhões de toneladas de açúcar

Fonte: UNICA

168 usinas instaladas Aprox. 2.300 MW de capacidadeExcedentes Comercializados em 2009: 530 MWmédios

470 MWmédios comercializados em contratos registrados na CCEECerca de 60 MWmédios injetados diretamente na carga das distribuidoras

Energia Negociada em Leilões ACR: 706 MWmédiosLeilões de Biomassa ‐ SP 2008 2009 2010 2011 2012A‐3/2005 (2008‐2022) 25A‐4/2005 (2009‐2023) 52A‐3/2006 (2009‐2023) 47

A‐5/2006 (2011‐2025) 50A 5/2006 (2011 2025) 501º FA/2007 (2010‐2024) 741º LER/2008 (2009‐2023) 23 26 35

1º LER/2008 (2010‐2024) 112 115 147

Total (MWmédios) 25 122 212 200 147

Cogeração com Bagaço ‐ Principais Ações RealizadasCogeração com Bagaço ‐ Principais Ações Realizadas

1. Diagnóstico InicialDificuldades e entraves na conexão; licenciamento ambiental; viabilizaçãoDificuldades e entraves na conexão; licenciamento ambiental; viabilização

Frustração em Leilões: 27% de sucesso (cadastradas – vendedoras)

2. ConexãoEstudos de conexão: 105 usinas

Revisão e Ajustes de Procedimentos e Regulação de Acesso

3 Licenciamento Ambiental3. Licenciamento AmbientalProtocolo: Compromisso de Queima Zero (Colheita Mecanizada)

Resoluções: Maior celeridade nos processos

4. Desoneração TributáriaICMS entre cogeração e produção açúcar‐álcool

Taxas de LicenciamentoTaxas de Licenciamento

Evolução na Gestão de RSUEvolução na Gestão de RSU

ReduçãoRedução

Reutilização

Reciclagem e Compostagem

Recuperação EnergéticaRecuperação Energética

Aterro Sanitáriocaptação de metano queima de metano geração de energia

Ordem decrescented i id d

Fonte: SSE

de prioridade

Processo de Tratamento Térmico – UTTR –Processo de Tratamento Térmico UTTR Aproveitamento Energético de RSU e Lodos de Esgoto

Fonte: SSE

Aproveitamento Energético de RSU e Lodos de Esgoto em

Executores:

Aproveitamento Energético de RSU e Lodos de Esgoto em Regiões Metropolitanas do Estado de São Paulo

Vila Leopoldina‐ 2.600 t/d RSU‐ Lodo ETE´s Sabesp e Flotação Rio Pinheiros

Governo do Estado de São Paulo

Prefeituras em Colaboração

Apoiop

Acordo – São Paulo ‐ Baviera

Projetos em Andamento

Caracterização Técnico‐Econômica

Santo Amaro‐ 2.400 t/d RSU‐ Lodo e Flotação Rio Pinheiros Capuava

Caracterização Técnico‐Econômica

Modelagem do Negócio

Projeto Baixada Santista

Projeto Elegível BID Pinheiros Capuava‐ Potencial a ser determinado‐ Consumidores de vapor

Projeto Elegível BID

Desafios

Estrutura Institucional Baixada Santista‐1.200 t/d RSU

Fonte: SSE

São Bernardo‐ Potencial a ser determinado‐ Consumidores de vapor

Factibilidade Econômica

Viabilidade Ambiental

‐ Lodo (400 a 500 m3/d)

Considerações FinaisConsiderações Finais

l d d d d lSão Paulo – Condições e Oportunidades de Desenvolvimento

Energético

Regulação – Apoio à Inovação Tecnológica e Desenvolvimento

Sustentável

MUITO OBRIGADOU O O G O

PELA ATENÇÃO!Ç

www.energia.sp.gov.br

Fone: +55 11 3218‐5525

e‐mail: [email protected]

Rua Bela Cintra, 847 – 13º Andar – São Paulo – Brasil

Top Related