![ITL62-0117 Presumere VGRdownload.branham.org/pdf/ITL/ITL62-0117 Presuming VGR.pdfPRESUMERE 3 Outlaw.Èil…[“20eRoosevelt”.]20eRooseveltStreet.Poi, diversialtri.Eil… 16 Se voi](https://static.fdocuments.net/doc/165x107/5f04e8537e708231d4104df3/itl62-0117-presumere-presuming-vgrpdf-presumere-3-outlawilaoe20eroosevelta20erooseveltstreetpoi.jpg)

Languages

Pages

Legal

Seguici su Twitter: @CervedGroup - #Osservitalia2019

I sistemi di allerta e l’impatto sulle PMI

Guido Romano

novembre ’19

2@CervedGroup - #Osservitalia2019

Agenda

Gli indicatori della crisi

Le procedure di allerta in pillole

I potenziali benefici

I costi per le imprese

Conclusioni e spunti per la tavola rotonda

3@CervedGroup - #Osservitalia2019

Premessa

Limiti disciplina fallimentare del 1942

Un decennio di riforme con successi limitati

Riforma ampia e organica

Procedure di allerta e composizione delle crisi

4@CervedGroup - #Osservitalia2019

Le procedure di allerta in (estrema) sintesi

Obblighi organizzativi Strumenti di allertaOCRI e composizione

della crisi

o Segnalazione organi di controllo societari

o Segnalazione creditori pubblici qualificati (Ag. Entrate, Inps, Agenzia Riscossione)

o Indicatori della crisi

o Gli OCRI ricevono le segnalazioni di allerta, gestiscono la fase di allerta e la fase di composizione della crisi

o Istituite presso le CCIIA

o Accordo con stessi effetti dei piani di risanamento, accesso a una delle procedure o segnalazione al PM

o Assetto organizzativo adeguato alla tempestiva rilevazione della crisi e della perdita di continuità

o Adeguato alla natura e alle dimensioni dell’impresa

5@CervedGroup - #Osservitalia2019

Gli organi di controllo e le procedure di allerta

Misure premiali per l’imprenditore che attiva

volontariamente le procedure di allerta

Rafforzamento attraverso un ruolo più ampio degli

organi di controllo:

Verificare adeguatezza dei sistemi

organizzativi

Monitoraggio dei ‘fondati indizi della crisi’

Segnalazione all’imprenditore

Segnalazione a OCRI

Misure premiali per sindaci e revisori

1. Tenuta alla compilazione consolidato

2. Controllo una società obbligata a revisione

3. Superamento per due esercizi consecutivi di

almeno uno dei seguenti limiti

a) Attivo > 4 € mln

b) Ricavi > 4 mln

c) Addetti > 20

Ruolo più attivo agli organi di controllo Ampliamento numero società con organo di controllo

88mila Srl con obbligo

nomina sindaco/revisore

6@CervedGroup - #Osservitalia2019

Agenda

Gli indicatori della crisi

Le procedure di allerta in pillole

I potenziali benefici

I costi per le imprese

Conclusioni e spunti per la tavola rotonda

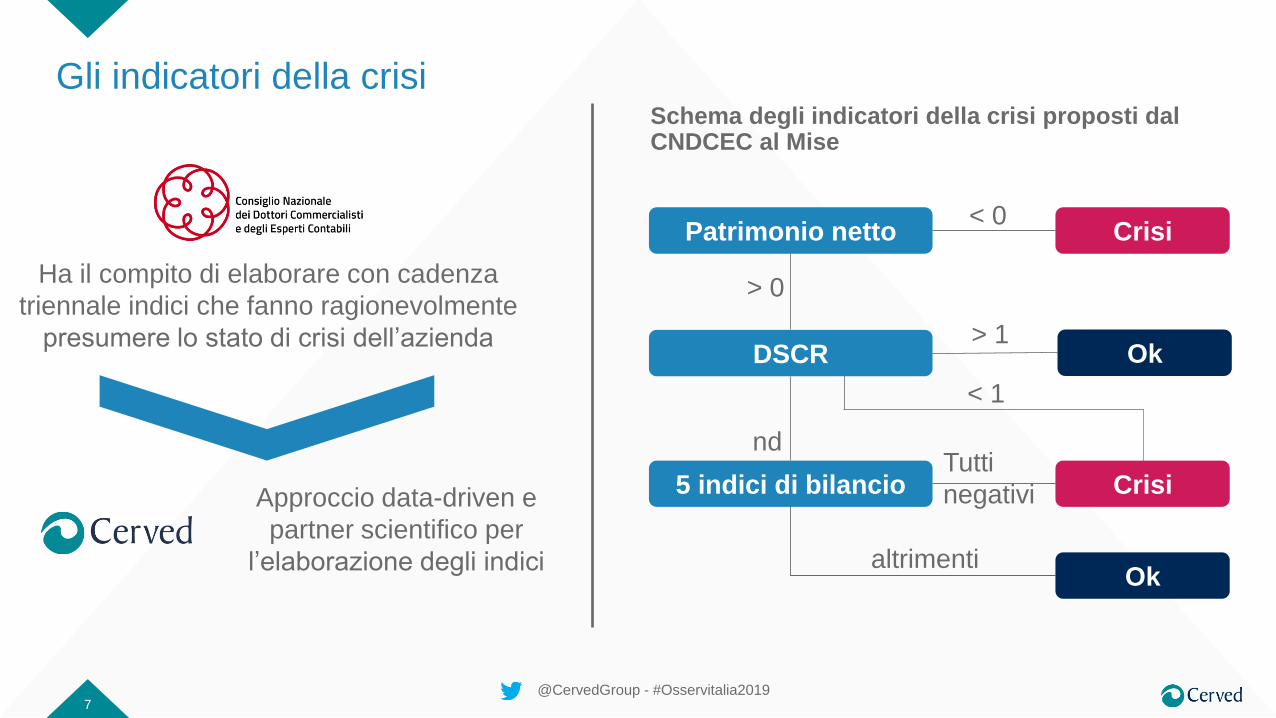

Tutti

negativi

7@CervedGroup - #Osservitalia2019

Gli indicatori della crisi

> 0

< 0

> 1

nd

Patrimonio netto

DSCR

5 indici di bilancio

Crisi

Ok

Okaltrimenti

Ha il compito di elaborare con cadenza

triennale indici che fanno ragionevolmente

presumere lo stato di crisi dell’azienda

Schema degli indicatori della crisi proposti dal CNDCEC al Mise

Approccio data-driven e

partner scientifico per

l’elaborazione degli indici

< 1

Crisi

8@CervedGroup - #Osservitalia2019

Gli indici di allerta individuati dal CNDCEC con Cerved

o Vincoli dell’esercizio

o No modelli di score/rating

o Dati certi, ufficiali e disponibili

o Concetto insolvenza e non di crisi

o Campione di 181 mila imprese 2010-2016, con 18

mila procedure concorsuali considerate

o Considerata una long list di indicatori riferiti a sei aree

gestionali

o Attraverso analisi statistiche identificata una short list,

anche considerando le combinazioni più efficienti

o Analisi qualitativa segnali più significativi con

expertise professionisti

1. Oneri finanziari su fatturato

2. Patrimonio netto su debiti

3. Liquidità a breve termine

4. Cash flow su attivo

5. Indeb. prev. e trib. su attivo

Individuati cinque indici con soglie specifiche per 10 settori

di attività

0

10

20

30

40

50

60

0

5

10

15

20

25

30

35

40

45

0 1 2 3 4 5

% T

D

% F

req

ue

na

Indici di Allerta Accesi

9@CervedGroup - #Osservitalia2019

I cinque indici generano un numero ridotto di segnalazioni

0

10

20

30

40

50

60

0

5

10

15

20

25

30

35

40

45

0 1 2 3 4 5

% T

D

% F

req

ue

na

Indici di Allerta Accesi

% Frequenza

% Tasso di Default

% Tasso Default Medio

Impatto degli indici di allerta sul sistema di imprese

10@CervedGroup - #Osservitalia2019

Grande attenzione nell’esercizio al contenimento dei falsi positivi

Falsi positivi Falsi negativi

11@CervedGroup - #Osservitalia2019

Un alto numero di falsi positivi intaserebbe gli OCRI e genererebbe UTP sul sistema bancario

9,0%

2,2%0,3%

48,4%

28,1%

11,1%

3 4 5

% falsi positivi % default

Segnalazioni in base al numero di segnali accesi

1,5 € mld13,3 € mld149 € mld

2,6 € mld9,8 € mld21,3 € mldDefault

intercettati

Falsi positivi

12@CervedGroup - #Osservitalia2019

Agenda

Gli indicatori della crisi

Le procedure di allerta in pillole

I potenziali benefici

I costi per le imprese

Conclusioni e spunti per la tavola rotonda

13@CervedGroup - #Osservitalia2019

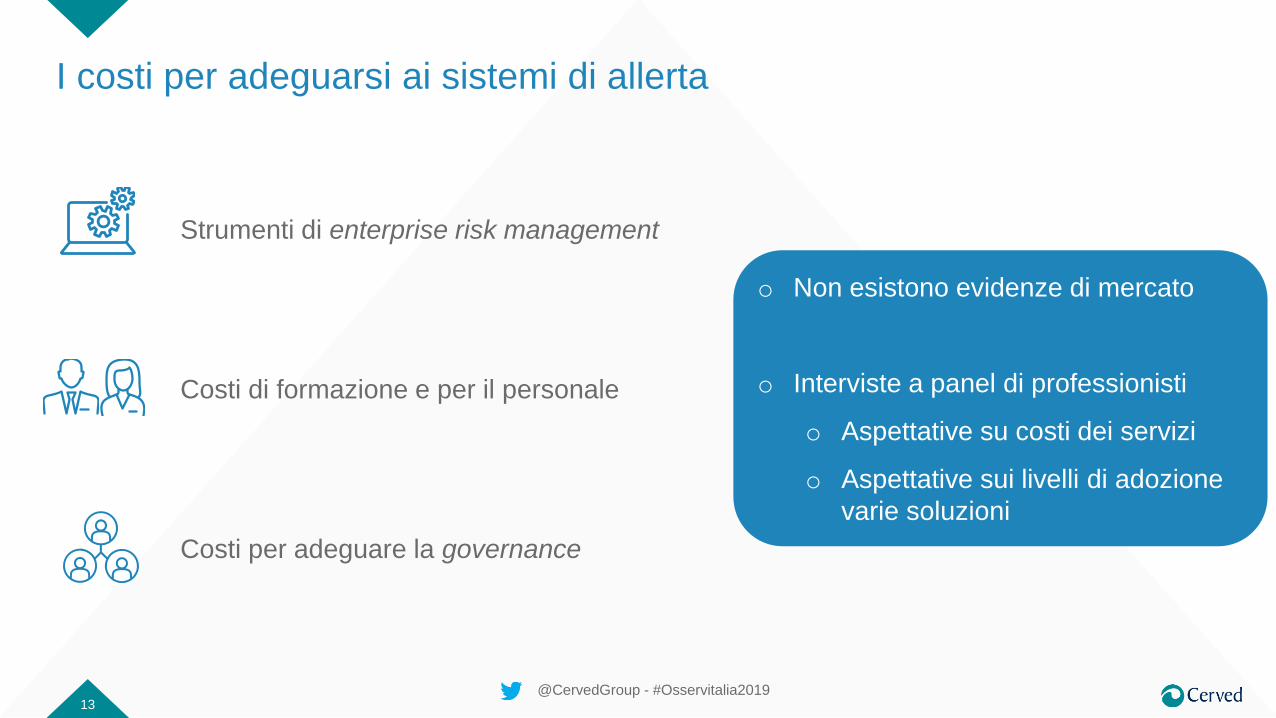

I costi per adeguarsi ai sistemi di allerta

Strumenti di enterprise risk management

Costi di formazione e per il personale

Costi per adeguare la governance

o Non esistono evidenze di mercato

o Interviste a panel di professionisti

o Aspettative su costi dei servizi

o Aspettative sui livelli di adozione

varie soluzioni

14@CervedGroup - #Osservitalia2019

Gli strumenti per individuare i fondati indizi della crisi e garantire la continuità aziendale

Adeguata

verifica

Sistemi tesoreria e

calcolo DSCR

Cruscotti di risk

management

Verifica su anomalie

rilevanti

Da fonti interne (erario,

dipendenti, …)

Da fonti esterne (Bankit,

…)

Integrazione con

gestionali per calcolo

indici

Sistemi di valutazione

rischio a tre anni

Software che

gestiscono scadenziari,

controllo c/c, ecc

Collegati con gestionali

e home banking

Budget a 6/12 mesi

Flussi in uscita certi

Flussi in entrata con

stima probabilità

incasso

Diversi livelli di

sofisticazione

Questionari per

monitorare spettro

rischi aziendali

Collegamento a

gestionali e/o budget

Semestrale o per

operazioni straordinarie

Collegamento a

gestionale, budget e a

piano industriale

Proiezioni forward looking

a tre anni

Simulazioni tipo stress

test

15@CervedGroup - #Osservitalia2019

Una stima dei costi per le imprese

Obbligo di nomina del

revisore/sindaco

Micro

(no revisore/

sindaco)

Piccole

(20-50

addetti)

Medie

(50-250

addetti)

Grandi

(> 250

addetti)

Sistemi 3.044 8.867 17.958 55.375

Formazione e personale 1.965 4.600 7.000 27.750

Governance - 5.341 16.553 54.002

Totale 5.009 18.807 41.511 137.127

Costi per adeguarsi ai sistemi di allerta: spesa media annuale per impresa

€

Nota: costi medi che si basano sui tassi di adozione previsti dal panel di professionisti, ma con l’ipotesi di totale

diffusione di sistemi DSCR

16@CervedGroup - #Osservitalia2019

Una stima dei costi per il sistema

Micro

(no revisore/

sindaco)

Piccole

(20-50

addetti)

Medie

(50-250

addetti)

Grandi

(> 250

addetti)

Totale

Sistemi 608 570 464 390 2.032

Formazione e personale 127 125 92 119 463

Governance - 440 484 390 1.314

Totale 735 1.135 1.039 900 3.809

Obbligo di nomina del

revisore/sindaco

Minima

compliance

1.231

113

1.314

2.658

Totale

compliance

3.329

1.411

1.314

6.053

Costi per adeguarsi ai sistemi di allerta: spesa annua per il sistema di imprese

€ mln

Basato sui tassi di

adozione attesi dal

panel di professionisti

Nel caso di

mancata adozione

dei sistemi di

tesoreria e delle

relative spese per il

personale

Nel caso di totale

adozione dei

sistemi di tesoreria

e delle relative

spese per il

personale

17@CervedGroup - #Osservitalia2019

Agenda

Gli indicatori della crisi

Le procedure di allerta in pillole

I potenziali benefici

I costi per le imprese

Conclusioni e spunti per la tavola rotonda

18@CervedGroup - #Osservitalia2019

I benefici delle procedure di allerta

Impatto sui tributi e finanza pubblica

Risanamento imprese in crisi

Liquidazione più efficiente attivi aziendali

Maggiore trasparenza imprese minori

Impatti sistemi ERM su redditività e valore aziende

Impatti sui tassi di recupero creditori (e costo credito)

Tasso di imprenditorialità e tasso di innovazione

Migliore allocazione delle risorse

19@CervedGroup - #Osservitalia2019

% imprese che tornano in bonis 5%

Tasso recupero pre-riforma 30%

Tasso recupero post-riforma 40%

% insolvenze intercettate 11%

% falsi positivi 0,4%

Minima

complianceBest case

Scenario

intermedio

L’impatto su continuità aziendale e recupero cespiti aziendali

Imprese che grazie alle nuove norme

si risanano e tornano sul mercato.

Benefici in termini di valore aggiunto

prodotto durante la vita utile.

Migliore riallocazione capitale imprese

segnalate grazie a emersione precoce

crisi: benefici in termini di rendimento del

capitale e impatti sul valore aggiunto.

Costi per procedure di

ristrutturazione per cd

falsi positivi

segnalazioni originate

esclusivamente dagli indici di

bilancio

Utilizzo parziale

sistemi DSCRUtilizzo diffuso sistemi

DSCR, performance OCRI

in linea con chapter 11

Ristrutturazione di imprese in bonis Riallocazione attivi imprese segnalate Costi ‘falsi positivi’

• Utilizzo impianto simulazione

fatta con CNDCEC

• Utilizzo dati su imprese di

fonte Cerved

• Ipotesi su successo riforma,

su tre scenari

47%

30%

60%

40%

0,06%

24%

30%

45%

30%

0,09%

20@CervedGroup - #Osservitalia2019

Una rapida emersione della crisi potrebbe valere fino a 10 miliardi di euro

Minima compliance Scenario intermedio Best case

Effetto

risanamento

Effetto

capitale

Costo

falsi

positivi

Effetto

netto

217 430 -279 368

Effetto

risanamento

Effetto

capitale

Costo

falsi

positivi

Effetto

netto

1.835

2.239 -66 4.613

Effetto

risanamento

Effetto

capitale

Costo

falsi

positivi

Effetto

netto

4.645

5.293 -44 9.894

Benefici derivanti da ristrutturazione di aziende in crisi e da liquidazioni più efficienti degli attivi

In termini di valore aggiunto generato a regime all’anno, € mln

21@CervedGroup - #Osservitalia2019

L’effetto trasparenza

0

1

2

3

4

5

6

7

8

micro piccole medie grandi

0

1

2

3

4

5

6

7

8

micro piccole medie grandi

sane

rischiose

sane

rischiose

Tassi di interesse a breve termine per dimensione e grado di rischio

%

3.141

996 996

1.832

1.348 1.348

2.145

484

Sane Rischiose Effettonetto

Sane Rischiose Effettonetto

prestiti valore aggiunto

Effetti sul volume di credito e sul valore aggiunto prodotto da piccole e microimprese

€ mln

22@CervedGroup - #Osservitalia2019

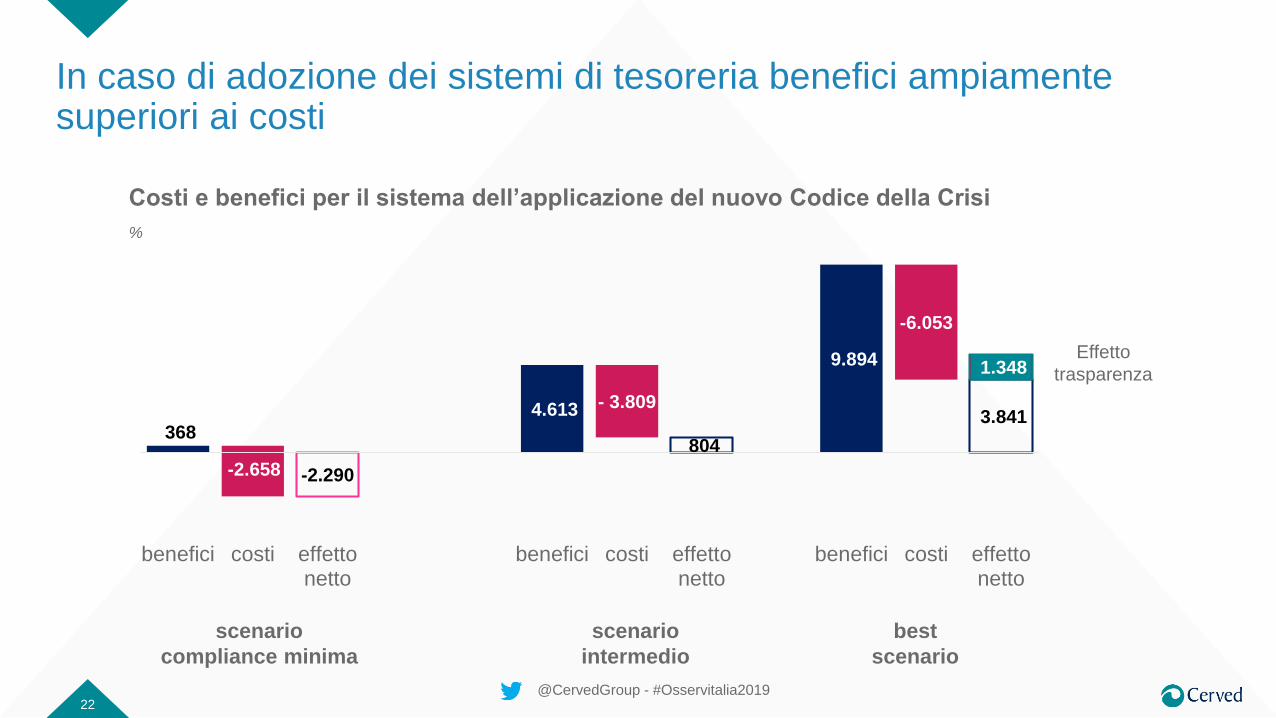

In caso di adozione dei sistemi di tesoreria benefici ampiamente superiori ai costi

368

-2.290

4.613

804

9.894

3.841

-2.658

- 3.809

-6.053

1.348

benefici costi effettonetto

benefici costi effettonetto

benefici costi effettonetto

scenario

compliance minima

scenario

intermedio

best

scenario

Costi e benefici per il sistema dell’applicazione del nuovo Codice della Crisi

%

Effetto

trasparenza

23@CervedGroup - #Osservitalia2019

Agenda

Gli indicatori della crisi

Le procedure di allerta in pillole

I potenziali benefici

I costi per le imprese

Conclusioni e spunti per la tavola rotonda

24@CervedGroup - #Osservitalia2019

Conclusioni e spunti per la tavola rotonda

o Dibattito corrente su numero potenziale di segnalazione agli OCRI e possibile proroga

applicazione delle norme a imprese minori

o Minore attenzione sugli obiettivi di fondo della riforma: come avere un sistema più efficiente nel

gestire le crisi aziendali

o Il sistema degli indici di bilancio risponde bene all’obiettivo di minimizzare i falsi positivi ma non

a quello di far emergere precocemente la crisi

o Perché questo avvenga è necessario che le PMI adeguino nei fatti e non solo formalmente le

procedure di monitoraggio del rischio; fondamentale applicazione dei sistemi di tesoreria

o Le banche possono accompagnare le PMI in questo percorso e trarne benefici per i sistemi di

early warning; la disponibilità di informazioni digitalizzate (fatturazione elettronica, PSD2) riduce

i costi di questo passaggio

25@CervedGroup - #Osservitalia2019

Conclusioni e spunti per la tavola rotonda

o L’adozione di sistemi forward looking del rischio di impresa è una discontinuità piuttosto

dirompente per il nostro sistema di PMI, abituato a navigare a vista

o È un passaggio che ha il potenziale di rendere tutte le PMI più trasparenti e più consapevoli

finanziariamente

o Fondamentale il ruolo dei professionisti, che devono acquisire competenze di risk management

per individuare per tempo gli indizi della crisi e soprattutto per gestire le ristrutturazioni aziendali

o La formazione è un elemento fondamentale anche per gli imprenditori, che sembra non

conoscano o non abbiano compreso la portata dei cambiamenti

www.cerved.com – know.cerved.com

Per un futuro sostenibile,

in Cerved scegliamo l’ambiente, non la plastica

#ancheNO

Top Related