Languages

Pages

Legal

1

Commissione Consultiva su “Il processo tributario”

CICLO DI CONVEGNI SUL PROCESSO TRIBUTARIO

GIUDICE TRIBUTARIOE DIRITTO DELL’UNIONE EUROPEA

relazione di Antonio Orlando Consiglio di Presidenza della Giustizia Tributaria

Roma, 8 novembre 2013

• Verifica, anche d’ufficio, della compatibilità del

diritto interno con le norme/principi UE, con:

disapplicazione delle norme in conflitto, se le

norme/principi UE sono self-executing / chiare

rinvio pregiudiziale alla Corte di Giustizia UE

(art.234 Trattato) se questioni nuove, carenti di

precedenti, che necessitano di interpretazione

– facoltativo, per CTP e CTR

– obbligatorio, per Cassazione

2Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

• La potestà impositiva è la massima espressione della autorità

degli Stati, vera e propria trincea della sovranità nazionale

• Vige, pur se con sempre maggiori eccezioni, il principio di

autonomia procedurale degli SM nell’attuazione del diritto

comunitario e nella tutela delle situazioni soggettive (artt.5,7

e 10 Trattato UE)

• La C. Costituzionale continua a difendere la visione dualista

(diritto comunitario – diritto domestico separati pur se

coordinati), si rifà alla teoria dei controlimiti e resiste alla

visione monista dell’integrazione, fondata sul primato UE

3Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

• iper-protezione degli interessi UE (es. recupero degli aiuti di Stato, abuso del diritto, effetti dei condoni)

tutela rigorosa degli obiettivi UE

(c.d. principio di effettività)

o in senso generale (a salvaguardia del primato europeo): gli interessi UE devono trovare immediata e effettiva attuazione e tale obiettivo non può essere compromesso dalle legislazioni o dai giudicati degli SM, con obbligo di risultato (v. prescrizione decennale e decadenza)

o in senso stretto (a tutela del singolo): la disciplina processuale interna non può rendere praticamente impossibile la tutela;

4Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

• sopravvalutazione dell’interesse fiscale degli SM, che stabiliscono autonomamente le procedure interne

tutela indiretta del contribuente (procedure per

raggiungere obiettivi UE non meno favorevoli)

(c.d. principio di equivalenza)o CEDU,12 luglio 2001, Ferrazzini c. Italia: “la materia fiscale rientra tra le

prerogative del potere d’imperio, poiché rimane predominante la natura pubblica del rapporto tra il contribuente e la collettività”, pur se i tributi sono obbligazioni patrimoniali verso lo Stato

MA

o CdG 9.12.2003 C- 129/00, Comm. c. Italia, condanna per ritardi e ostacoli nei rimborsi di PA e magistratura, con rinvio al principio di effettività

o c.d. giurisprudenza Francovich sul diritto dei singoli al risarcimento a fronte della responsabilità dello Stato per violazione del diritto UE

5Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

• procedure di infrazione

• norme e principi generali UE direttamente applicabili

• rinvio pregiudiziale

• legislazione derivata:– art. 111 Cost. (giusto processo)

– art. 117, 1° c. Cost. (rispetto vincoli comunitari)

– legge 241/1990 e 15/2005 (rinvio ai principi UE)

– Statuto dei diritti del contribuente

– legge “comunitaria” annuale

6Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

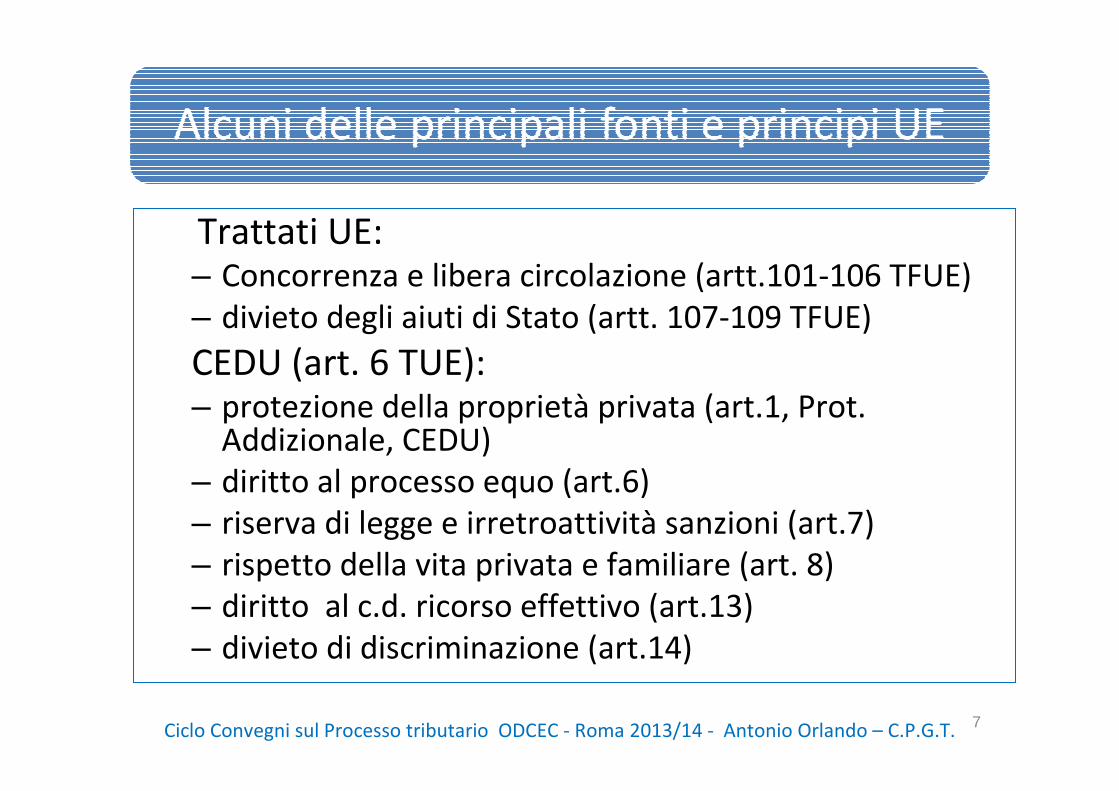

Trattati UE:– Concorrenza e libera circolazione (artt.101-106 TFUE)

– divieto degli aiuti di Stato (artt. 107-109 TFUE)

CEDU (art. 6 TUE):– protezione della proprietà privata (art.1, Prot.

Addizionale, CEDU)

– diritto al processo equo (art.6)

– riserva di legge e irretroattività sanzioni (art.7)

– rispetto della vita privata e familiare (art. 8)

– diritto al c.d. ricorso effettivo (art.13)

– divieto di discriminazione (art.14)

7Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

cosa giudicata formale e giudicato esterno

tutela del contribuente nella fase di

contraddittorio amministrativo

legittimo affidamento e overruling

8Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

“L'accertamento contenuto nella sentenza passata

in giudicato fa stato a ogni effetto tra le parti, i

loro eredi o aventi causa.”

- paralisi dei rimedi processuali

- preclude la riproposizione, in successivi giudizi, del

dedotto e del deducibile

(principio della certezza del diritto)

9Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

Proposta Calamandrei:

“Il giudicato, contro il quale non siano piu` esperibili i rimedi

giudiziari previsti dalla legge, e` immutabile; e non puo`

essere modificato ne´ sospeso nei suoi effetti, neanche dal

potere legislativo”

La norma –corollario del p. della separazione dei poteri- è

stata espunta per contingenti motivi storici ma il principio è

considerato centrale e a base dell’ordinamento

(rilievo costituzionale ex artt. 3, 24 e 111, 2° c.-7° c.- Cost.

o relativizzazione del contenuto e degli effetti del principio ?)

10Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

Massima:

«Qualora due giudizi tra le stesse parti abbiano riferimento al medesimo rapporto giuridico, ed uno di essi sia stato definito con sentenza passata in giudicato, l’accertamento cosìcompiuto in ordine alla situazione giuridica ovvero alla soluzione di questioni di fatto e di diritto relative ad un punto fondamentale comune ad entrambe la cause, formando la premessa logica indispensabile della statuizione contenuta nel dispositivo della sentenza, preclude il riesame dello stesso punto di diritto accertato e risolto, anche se il successivo giudizio abbia finalità diverse da quelle che hanno costituito lo scopo ed il petitum del primo… »

11Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

«… Tale efficacia, riguardante anche i rapporti di durata, non trova

ostacolo, in materia tributaria, nel principio dell'autonomia dei

periodi d'imposta, (che) … si giustifica soltanto in relazione ai fatti

non aventi caratteristica di durata e comunque variabili da periodo

a periodo (ad es. capacità contributiva, spese deducibili), e non

anche rispetto agli elementi costitutivi della fattispecie che,

estendendosi ad una pluralità di periodi d'imposta (ad es. le

qualificazioni giuridiche preliminari all'applicazione di una specifica

disciplina tributaria), assumono carattere tendenzialmente

permanente. … il riconoscimento della capacità espansiva del

giudicato appare d'altronde coerente … con la … ciclicità, la quale

impone … rispetto dei principi di ragionevolezza e di effettività

della tutela giurisdizionale … »

12Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

fattispecie: giudicato nazionale di condanna dell’Italia al pagamento alla Lucchini di aiuti (sentenza C.A. 6.5.1994) in precedenza dichiarati dalla Commissione UE incompatibili con il diritto comunitario (decisione Comm. 20.6.1990)

questione pregiudiziale: applicabilità art. 2909 c.c. (rinvio ex art.234 TUE dal Cons. Stato nel giudizio avverso la sentenza del TAR ablativa, in base alla preclusione ex art. 2909 c.c., del provvedimento di recupero dell’aiuto di Stato incompatibile)

decisione: il diritto comunitario prevale sulle disposizioni nazionali, sostanziali o processuali, quale l’art. 2909 c.c., la cui applicazione comporti la disapplicazione del diritto comunitario da parte del giudice interno

N.B.: -contrasto tra giudicati in materia di competenza esclusiva UE

-il principio di preclusione da giudicato è anche comunitario

13Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

principio: il contribuente ha diritto a ridurre il proprio carico fiscale a condizione di non realizzare fattispecie di abuso individuabili, tra l’altro, quando, sulla base di elementi oggettivi, nonostante la correttezza formale del suo agere, egli persegua lo scopo esclusivo di ottenere un vantaggio fiscale.

14Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

fattispecie: se sussista preclusione ex art. 2909 c.c. su avvisi di rettifica Iva 1988-91 preceduti da giudicato favorevole al contribuente -formatosi per anni d’imposta 1987 e 1992- su un punto fondamentale comune, scaturente da un pvc unico.

precedente giudicato: è valida e non costituisce abuso del diritto, in quanto non dimostrato dalla AF, la concessione in comodato del complesso sportivo della Olimpiclub s.r.l. alla Olimpiclub associazione sportiva senza fine di lucro, a coincidente base sociale. E’ pertanto illegittimo il recupero a tassazione Iva, a carico della srl, delle quote associative annuali riscosse dalla associazione e da questa girate alla srl.

15Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

questione pregiudiziale:

Se il diritto comunitario osti all’applicazione di una disposizione … del diritto nazionale (… art. 2909 c.c.), tesa a sancire il principio dell’autorità di cosa giudicata, quando tale applicazione … consacra … un risultato contrastante con il diritto comunitario, … anche in settori diversi da quello degli aiuti di Stato (v. sentenza Lucchini) e, segnatamente, in materia di IVA e di abuso di diritto … avuto … riguardo … al criterio di diritto nazionale, così come interpretato dalla … Corte di cassazione, secondo cui, nelle controversie tributarie, il giudicato esterno, qualora l’accertamento consacrato concerna un punto fondamentale comune ad altre cause, esplica, rispetto a questo, efficacia vincolante anche se formatosi in relazione ad un diverso periodo d’imposta.

16Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

22. il principio di autorità di cosa giudicata ha rilievo sia

nell’ordinamento UE sia negli ordinamenti nazionali (CdG 30.9.2003 c. C-224/01 Köbler; 16.3.2006 c. C-234/04 Kapferer)

23. il diritto comunitario non impone al giudice nazionale di disapplicare le norme processuali interne che attribuiscono autorità di cosa giudicata ad una decisione, anche quando ciò permetterebbe di porre rimedio ad una violazione del diritto UE

24. le modalità di attuazione del principio di autorità di cosa giudicata rientrano nell’ordinamento interno degli SM in virtùdel principio dell’autonomia procedurale di questi ultimi, ma devono essere rispettati i principi di equivalenza e di effettività

17Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

26/30. in Olimpiclub la questione è la compatibilità con il

principio di effettività di una interpretazione del principio

dell’autorità di cosa giudicata secondo cui la cosa giudicata su

un punto fondamentale comune ad altre cause, ha, su tale

punto, una portata vincolante, anche su un periodo d’imposta

diverso, con la conseguenza che un giudicato, relativo a pratiche

abusive in materia di IVA, contrastante con il diritto

comunitario, si riprodurrebbe per ciascun nuovo esercizio

fiscale, senza possibilità di correzione

18Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

31. ostacoli di tale portata all’applicazione effettiva delle norme

comunitarie in materia di IVA non possono essere ragionevolmente giustificati dal principio della certezza del diritto e sono in contrasto con il principio di effettività

il diritto comunitario osta all’applicazione di una disposizione

del diritto nazionale, come l’art. 2909 c.c., in una causa vertente sull’IVA concernente un’annualità fiscale per la quale

non si è ancora avuta una decisione giurisdizionale definitiva, in quanto essa impedirebbe al giudice nazionale investito di tale causa di prendere in considerazione le norme comunitarie

in materia di pratiche abusive legate a detta imposta.

19Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

Una riflessione:l’art.234 TUE da alla CdG competenza a interpretare in via pregiudiziale il Trattato ma non a dichiarare la compatibilità delle norme nazionali (e i principi di rilievo costituzionale quale l’autoritàdi cosa giudicata) con i principi comunitari

interpretazione comunitariamente orientata del diritto interno ?

organo giurisdizionale interno di ultimissima istanza ?

passaggio da teoria dei controlimiti a visione monista ?

de jure condendo occorrerebbe un art. 395 cpc, n.7

20Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

fattispecie: sentenza di merito che rigetta l'impugnazione del diniego di condono costituente atto presupposto della cartella in contestazione

questione: è precluso il riesame dello stesso punto di diritto già posto a fondamento del giudicato ? tale preclusione è rilevabile d’ufficio?

massima: in tema di giudicato, qualora due giudizi tra le stesse parti abbiano riferimento al medesimo rapporto giuridico ed uno dei due sia stato definito con sentenza passata in giudicato, l'accertamento cosìcompiuto in ordine alla situazione giuridica, ovvero alla soluzione di questioni di fatto e di diritto relative ad un punto fondamentale comune ad entrambe le cause, formando la premessa logica indispensabile della statuizione contenuta nel dispositivo della sentenza con autorità di cosa giudicata, preclude il riesame dello stesso punto di diritto accertato e risolto, e ciò anche se il successivo giudizio abbia finalità diverse da quelle che hanno costituito lo scopo ed il "petitum" del primo

21Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

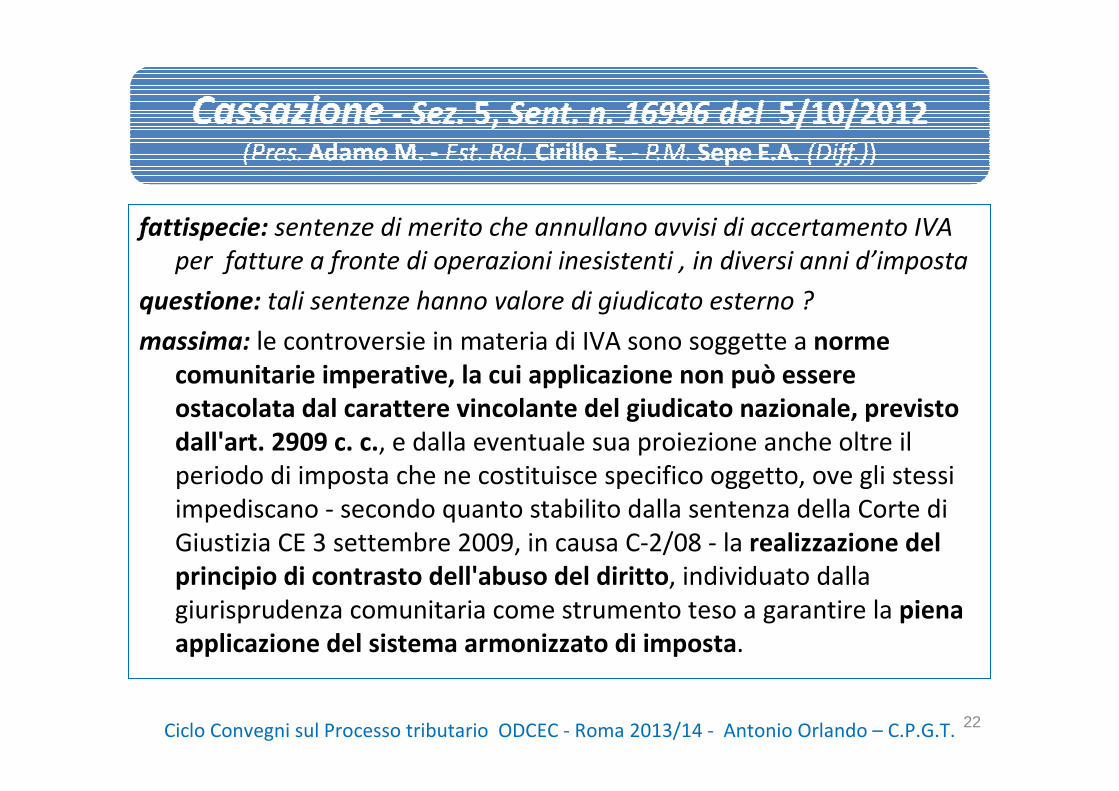

fattispecie: sentenze di merito che annullano avvisi di accertamento IVA

per fatture a fronte di operazioni inesistenti , in diversi anni d’imposta

questione: tali sentenze hanno valore di giudicato esterno ?

massima: le controversie in materia di IVA sono soggette a norme

comunitarie imperative, la cui applicazione non può essere

ostacolata dal carattere vincolante del giudicato nazionale, previsto

dall'art. 2909 c. c., e dalla eventuale sua proiezione anche oltre il

periodo di imposta che ne costituisce specifico oggetto, ove gli stessi

impediscano - secondo quanto stabilito dalla sentenza della Corte di

Giustizia CE 3 settembre 2009, in causa C-2/08 - la realizzazione del

principio di contrasto dell'abuso del diritto, individuato dalla

giurisprudenza comunitaria come strumento teso a garantire la piena

applicazione del sistema armonizzato di imposta.

22Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

cosa giudicata formale e giudicato esterno

tutela del contribuente nella fase di

contraddittorio amministrativo

legittimo affidamento e overruling

23Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

1.Tutti gli accessi, ispezioni e verifiche fiscali nei locali destinati all'esercizio di attivita' commerciali, industriali, agricole, artistiche o professionali sono effettuati sulla base di esigenze effettive di indagine e controllo sul luogo. Essi si svolgono …con modalita' tali da arrecare la minore turbativa possibileallo svolgimento delle attivita' stesse nonche' alle relazioni commerciali o professionali del contribuente.

2. Quando viene iniziata la verifica, il contribuente ha diritto di essere informato delle ragioni che l'abbiano giustificata e dell'oggetto che la riguarda, della facolta' di farsi assistere …, nonche' dei diritti e degli obblighi che vanno riconosciuti al contribuente …

24Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

3. Su richiesta del contribuente, l'esame dei documenti

amministrativi e contabili puo' essere effettuato nell'ufficio

dei verificatori o presso il professionista ...

4. Delle osservazioni e dei rilievi del contribuente … deve darsi

atto nel processo verbale delle operazioni di verifica.

5. La permanenza degli operatori … dell'amministrazione

finanziaria …non puo' superare i trenta giorni lavorativi,

prorogabili per ulteriori trenta giorni nei casi di particolare

complessita' dell'indagine individuati e motivati …

6. Il contribuente … puo' rivolgersi anche al Garante del

contribuente, secondo quanto previsto dall'articolo 13.

25Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

7. Nel rispetto del principio di cooperazione tra

amministrazione e contribuente, dopo il rilascio

della copia del processo verbale di chiusura delle

operazioni da parte degli organi di controllo, il

contribuente puo' comunicare entro sessanta giorni

osservazioni e richieste che sono valutate dagli

uffici impositori. L'avviso di accertamento non puo'

essere emanato prima della scadenza del predetto

termine, salvo casi di particolare e motivata

urgenza.

26Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

…

2. L'ufficio doganale, ai fini della revisione dell'accertamento, puo' invitare gli operatori, … indicandone il motivo e fissando un termine non inferiore a quindici giorni, a comparire di persona o a mezzo di rappresentante, ovvero a fornire, entro lo stesso termine, notizie e documenti, …

3. I funzionari doganali possono accedere … nei luoghi adibiti all'esercizio di attivita' produttive e commerciali e negli altri luoghi ove devono essere custodite le scritture e la documentazione inerenti le merci oggetto di operazioni doganali, al fine di procedere alla eventuale ispezione di tali merci ed alla verifica della relativa documentazione.

27Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

4-bis. Nel rispetto del principio di cooperazione stabilito

dall'articolo 12 della legge 27 luglio 2000, n. 212, dopo la

notifica all'operatore interessato, qualora si tratti di revisione

eseguita in ufficio, o nel caso di accessi - ispezioni - verifiche,

dopo il rilascio al medesimo della copia del verbale delle

operazioni compiute, … l'operatore interessato puo'

comunicare osservazioni e richieste, nel termine di 30 giorni

decorrenti dalla data di consegna o di avvenuta ricezione del

verbale, che sono valutate dall'Ufficio doganale prima della

notifica dell'avviso di cui al successivo comma

28Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

Cassazione n. 3218 del 3 marzo 2001 “l’attività accertativa

della GdF e degli Uffici finanziari, avendo natura di attivitàamministrativa, pur dovendo svolgersi nel rispetto di ben

determinate cautele previste per evitare arbitrii e violazioni dei diritti fondamentali del contribuente, non è retta dal

principio del contraddittorio...”.

il contraddittorio non costituisce oggetto di un preciso dovere giuridico e quindi non è in alcun modo sanzionato dalla nullità degli atti compilati senza la sua osservanza, che tuttavia appare opportuna, nell’interesse stesso della proficuità e sostenibilità delle risultanze del controllo.

29Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

Corte Cost. ORDINANZA n. 0244 del 2009 (G.U. 030 del 29/07/2009)

E’ manifestamente inammissibile la questione di legittimità

costituzionale dell'art. 12, comma 7, della legge 27 luglio

2000, n. 212, … nella parte in cui non prevede la nullità

dell'atto di accertamento che venga notificato prima dello

spirare del termine di 60 giorni dalla data di consegna del

processo verbale di contestazione. Il rimettente, infatti, non

ha preliminarmente esperito il tentativo di interpretare

la disposizione censurata ed il complessivo quadro

normativo in cui si inserisce in modo da superare il dubbio di

costituzionalità.

30Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

Sez. 5, Sentenza n. 14105 del11/06/2010 (cfr. CdG CE Sopropè)

In materia doganale, l'ingiunzione di pagamento emessa …

all'esito del procedimento di revisione dell'accertamento … è

illegittima se l'operatore interessato … non sia stato ascoltato

e messo in condizioni di manifestare utilmente il proprio

punto di vista … il diritto al contraddittorio e di difesa anche

nella fase amministrativa, pur non essendo esplicitamente

riconosciuto dal codice doganale comunitario, si evince dalle

espresse previsioni dell'art. 11, L. 374/1990 e costituisce "un

principio generale del diritto comunitario che trova

applicazione ogni qualvolta l'Amministrazione si proponga di

adottare nei confronti di un soggetto un atto ad esso lesivo”

31Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

fattispecie: fissazione ad un importatore portoghese del termine di soli 8 giorni per controdedurre in via amministrativa alla contestata inesistenza dei requisiti previsti per beneficiare di agevolazione fiscale (numerose operazioni da estremo oriente per più anni d’imposta)

decisione: spetta al giudice nazionale adito stabilire se, alla luce delle circostanze particolari della causa, il termine concretamente concesso al contribuente gli abbia consentito di essere utilmente ascoltato dalle autorità doganali.

N.B.: superamento in via interpretativa della sentenza Ferrazzini, se si viola il diritto di proprietà e alla riservatezza così come quello di tutela / diritto del contribuente alla preventiva contestazione

32Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

Sez. 5, Ordinanza n. 6088 del 15/03/2011

La notifica dell'avviso di accertamento non può avvenire nei

confronti del contribuente prima che, ai sensi dell'art. 12,

comma 7, della legge 27 luglio 2000, n. 212, siano decorsi - di

regola e salvo casi di particolare e motivata urgenza - 60

giorni dal rilascio della copia del processo verbale di chiusura

delle operazioni …, potendo entro tale termine, da

considerare perentorio e a sua garanzia, il contribuente

comunicare osservazioni e richieste; né è rilevante il

contenuto del predetto verbale, poiché se anche esso, come

nella specie, non contenga contestazioni, potrebbe

comunque dare luogo alla emissione di avvisi di

accertamento. 33

Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

fattispecie: mancato svolgimento del contraddittorio amministrativo in sede di ispezioni/verifiche in campo doganale

decisione: contrasta con l’art. 6 par. 1 della CEDU la legislazione di uno SM che si limiti a riconoscere il diritto a ricorrrere in Cass. (p.29), di contestare a posteriori in sede contenziosa (p.31) e di agire in via risarcitoria (p.33), anche se l’ispezione sia stata autorizzata preventivamente in via giurisdizionale (p.30) ma senza contraddittorio con il contribuente

Conseguenze: il contribuente ha quindi diritto:

• al controllo giurisdizionale effettivo, in fatto e in diritto, sulla regolaritàdella decisione che prescrive l’ispezione e, se del caso, sulle azioni intraprese sul suo fondamento;

• a prevenire, in caso di constatazione di irregolarità, la continuazione delle operazioni, e, nei casi in cui l’operazione irregolare abbia già avuto luogo, di poter porre in essere un opportuno rimedio (p.28).

34Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

fattispecie: mancato svolgimento del contraddittorio amministrativo in sede di ispezioni/verifiche in materia di emissione nell’ambiente di ogm

decisione: Il principio del contraddittorio, di cui la Corte garantisce il rispetto, impone all’autorità pubblica di sentire gli interessati prima dell’adozione di una decisione che li riguarda (p.35)

Secondo la giurisprudenza della Corte, il principio del rispetto del diritto di difesa, al quale il principio del contraddittorio èstrettamente connesso, si applica ,,, agli amministrati, … . il rispetto del diritto di difesa, in qualsiasi procedimento promosso nei confronti di una persona e che possa sfociare in un atto per essa lesivo, costituisce un principio fondamentale del diritto comunitario e dev’essere garantito anche in mancanza di una specifica normativa (p.36)

35Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

• L’interpretazione di norma di diritto comunitario del CdG ex art. 234 Trattato CE è applicabile ex tunc

• La norma così interpretata deve essere applicata anche ai rapporti giuridici precedenti alla pronuncia

Conseguenza: il principio di cooperazione (art.10 Tratt.CE) impone alle Amministrazioni nazionali di riesaminare la decisione amministrativa definitiva se:� disponga del potere di riesame (come, in Italia, in materia tributaria)� la definitività derivi dal passaggio in giudicato del giudice d’ultima istanza� la sentenza nazionale sia fondata sull’interpretazione superata dalla CdG� l’interessato abbia agito subito dopo la conoscenza della pronuncia CdG

36Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

Sez. 5, Sentenza n. 11944 del 13/07/2012

In tema di avviso di accertamento, l'esonero dall'osservanza del termine di sessanta giorni … opera in presenza del requisito dell'urgenza dell'emissione dell'atto, anche se in questo non sia enunciato il fatto determinativo dell'urgenza, poiché, a norma dell'art. 7 della legge citata, l'obbligo di motivazione si riferisce esclusivamente alle ragioni della pretesa tributaria, ma non anche ai tempi di emanazione dei provvedimenti impositivi o alle regole procedimentali.

(fattispecie: approssimarsi del termine di decadenza).

37Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

Sez. 5, Sentenza n. 14026 del 03/08/2012

In tema di accertamento delle imposte (nella specie IRPEF,

IVA ed IRAP), è legittima l'utilizzazione da parte

dell'Amministrazione finanziaria dei movimenti dei conti

correnti bancari e dei dati risultanti da altri rapporti ed

operazioni intercorsi tra la banca ed il contribuente anche se

questo non è stato previamente convocato per giustificare le

operazioni oggetto di verifica, sia perché nessuna norma

impone in via generale l'obbligo di previa convocazione

prima dell'accertamento, …

38Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

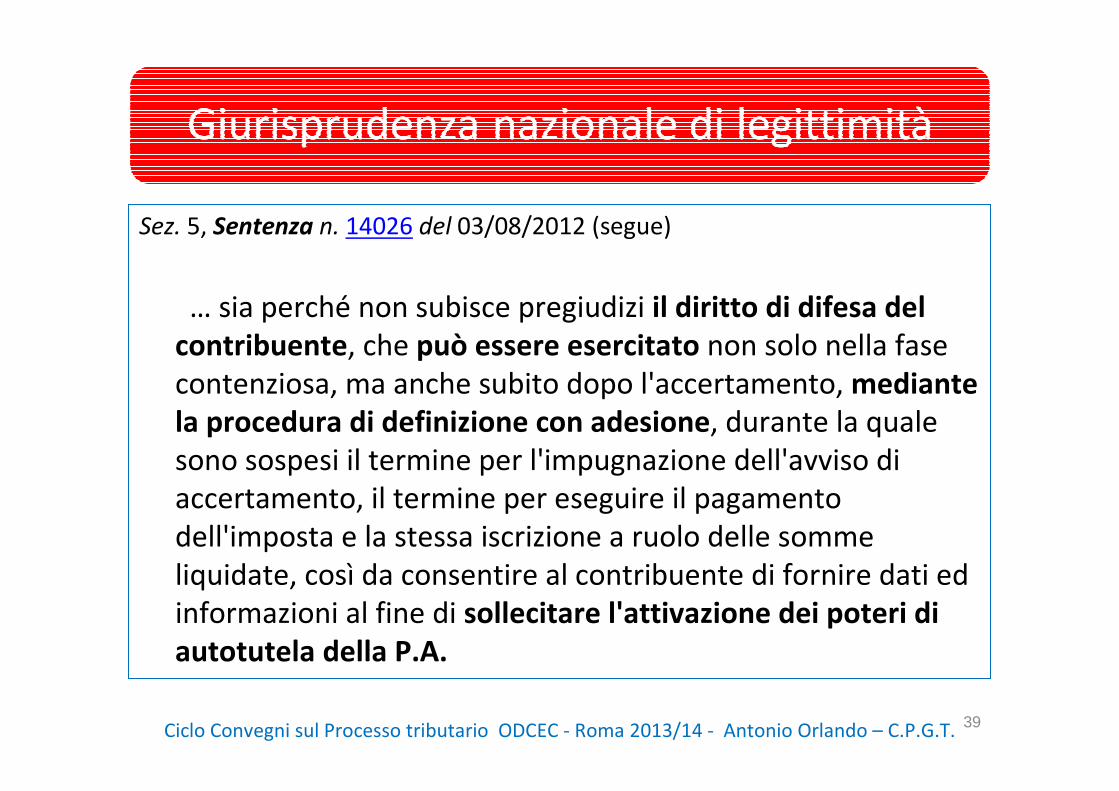

Sez. 5, Sentenza n. 14026 del 03/08/2012 (segue)

… sia perché non subisce pregiudizi il diritto di difesa del

contribuente, che può essere esercitato non solo nella fase

contenziosa, ma anche subito dopo l'accertamento, mediante

la procedura di definizione con adesione, durante la quale

sono sospesi il termine per l'impugnazione dell'avviso di

accertamento, il termine per eseguire il pagamento

dell'imposta e la stessa iscrizione a ruolo delle somme

liquidate, così da consentire al contribuente di fornire dati ed

informazioni al fine di sollecitare l'attivazione dei poteri di

autotutela della P.A.

39Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

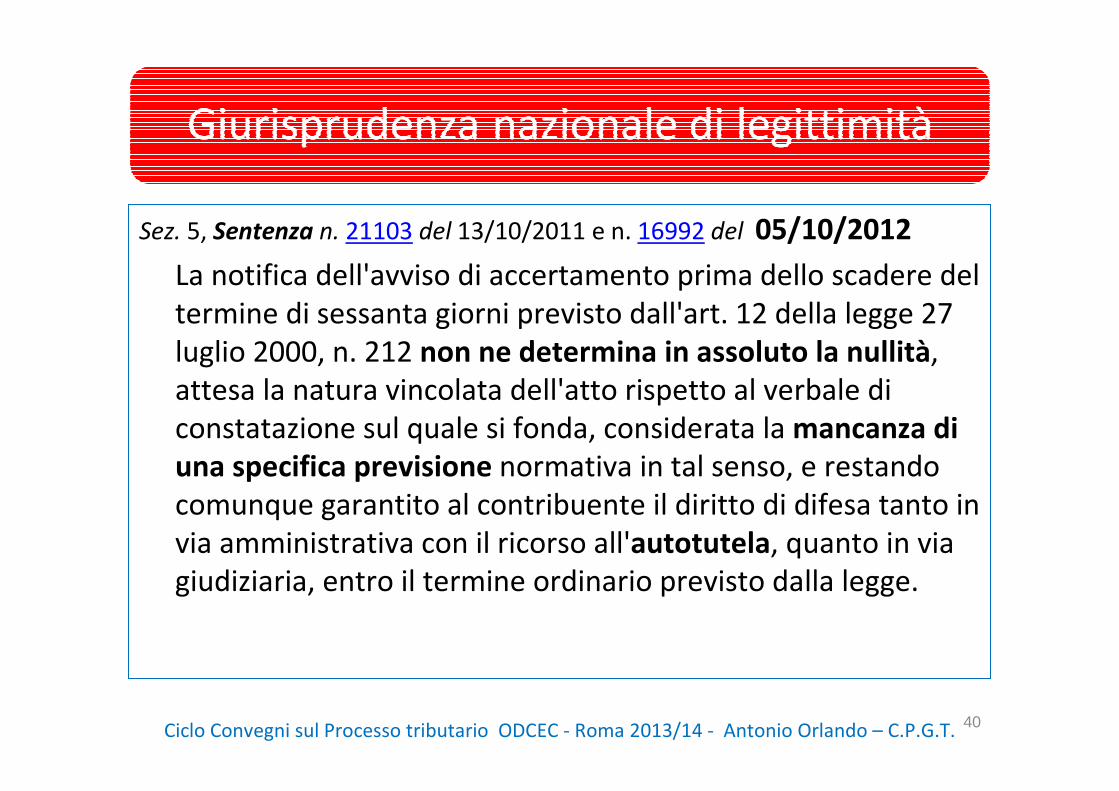

Sez. 5, Sentenza n. 21103 del 13/10/2011 e n. 16992 del 05/10/2012

La notifica dell'avviso di accertamento prima dello scadere del

termine di sessanta giorni previsto dall'art. 12 della legge 27

luglio 2000, n. 212 non ne determina in assoluto la nullità,

attesa la natura vincolata dell'atto rispetto al verbale di

constatazione sul quale si fonda, considerata la mancanza di

una specifica previsione normativa in tal senso, e restando

comunque garantito al contribuente il diritto di difesa tanto in

via amministrativa con il ricorso all'autotutela, quanto in via

giudiziaria, entro il termine ordinario previsto dalla legge.

40Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

Sez. 5, Sentenza n. 16999 del 05/10/2012

L'avviso di accertamento emesso in violazione della previsione di cui all'art. 12, comma 7, della legge 27 luglio 2000, n. 212, che prevede il termine dilatorio di sessanta giorni salvo i casi di particolare e motivata urgenza, è affetto da nullità, in applicazione degli artt. 7, comma primo, della legge n. 212 del 2000, 3 e 21 septies della legge 7 agosto 1990, n. 241, 42, commi 2 e 3, del d.P.R. 29 settembre 1973, n. 600, e 56, comma quinto, del d.P.R. 26 ottobre 1972, n. 633. Né l'invalidità è esclusa se il contribuente abbia già presentato osservazioni, poiché, ai sensi dell'art. 12, comma 7, della legge n. 212 del 2000, solo lo spirare del termine ivi previsto consuma la facoltà di esporre osservazioni e richieste all'Ufficio impositore.

41Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

Sez. 5, Sentenza n. 2894 del 07/02/2013

In tema di contenzioso tributario, l'impugnazione di avvisi di

accertamento e di atti di contestazione relativi ad imposte

dirette ed all'IVA, sul presupposto dell'eccepita nullità dei

provvedimenti impositivi per violazione dell'art. 12, comma 7,

della legge n. 212 del 2000 (per essere stati emessi prima del

decorso dei 60 giorni ivi stabiliti), costituisce contestazione

dell'"an" della pretesa, comprendente dunque per implicito

anche quella in ordine al "quantum" della medesima.

42Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

Sez. 5, Sentenza n. 8060 del 03/04/2013

In tema di rettifica di accertamento per maggiori diritti doganali,

allorquando … sia in contestazione … la sua adozione, perché … non

preceduta dal contraddittorio con il destinatario, deve ritenersi

tutelato tale diritto - desumibile dall'art. 11 del d.lgs. 8 novembre

1990, n. 374 e costituente principio generale del diritto

eurounitario ogni qualvolta l'Amministrazione si proponga di

adottare nei confronti di un soggetto un atto ad esso lesivo - se sia

stata assicurata la partecipazione di quest'ultimo alla contestazione

esposta nei suoi confronti avvenuto nel processo verbale di

constatazione, per il richiamo espresso al diritto del contribuente a

rendere osservazioni nel termine fissato dall'art. 12, settimo

comma, della legge 27 luglio 2000, n. 212 .

43Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

Sez. 5, Sentenza n. 8060 del 03/04/2013

Il diritto al contraddittorio In tema di rettifica di

accertamento doganaie desumibile dall'art. 11 del d.lgs. n.

374/1990:

1. costituisce principio generale del diritto eurounitario;

2. è tutelato ogni qualvolta l'Amministrazione si proponga di

adottare nei confronti di un soggetto un atto ad esso lesivo;

3. deve essere assicurata quantomeno la partecipazione del

contribuente alla contestazione esposta nel p.v.c.;

4. il contribuente ha il diritto a rendere osservazioni nel

termine di 60 giorni (e non 30) e tale diritto deve essere

richiamato nel p.v.c. .44

Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

cosa giudicata formale e giudicato esterno

tutela del contribuente nella fase di

contraddittorio amministrativo

legittimo affidamento e overruling

45Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

46

nel rapporto tra cittadino e Pubblica Amministrazione:

tutela dei comportamenti adottati in buona fede e a

coerenza delle prescrizioni dell’AF in ipotesi di

modifica delle stesse.

nel rapporto tra cittadino e giudice:

è tutelabile il comportamento adottato in buona fede

e a coerenza della giurisprudenza consolidata in

ipotesi di ribaltamento del precedente?

Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

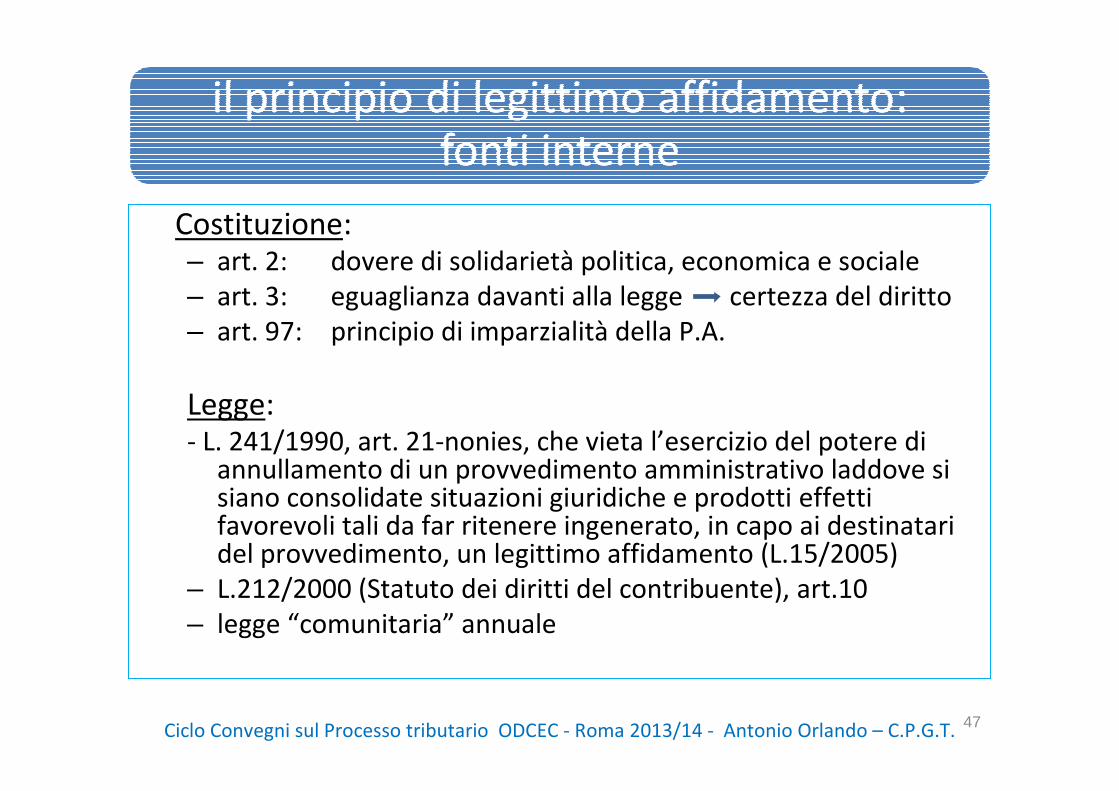

Costituzione:– art. 2: dovere di solidarietà politica, economica e sociale

– art. 3: eguaglianza davanti alla legge certezza del diritto

– art. 97: principio di imparzialità della P.A.

Legge:- L. 241/1990, art. 21-nonies, che vieta l’esercizio del potere di

annullamento di un provvedimento amministrativo laddove si siano consolidate situazioni giuridiche e prodotti effetti favorevoli tali da far ritenere ingenerato, in capo ai destinatari del provvedimento, un legittimo affidamento (L.15/2005)

– L.212/2000 (Statuto dei diritti del contribuente), art.10

– legge “comunitaria” annuale

47Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

48

• la sentenza non è fonte di diritto;

• il giudice, soggetto solo alla legge, non è vincolato

dal precedente;

• all’interpretazione deve seguire l’applicazione al

solo caso in esame;

• l’applicazione della norma interpretata deve

avvenire ora per allora.

Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

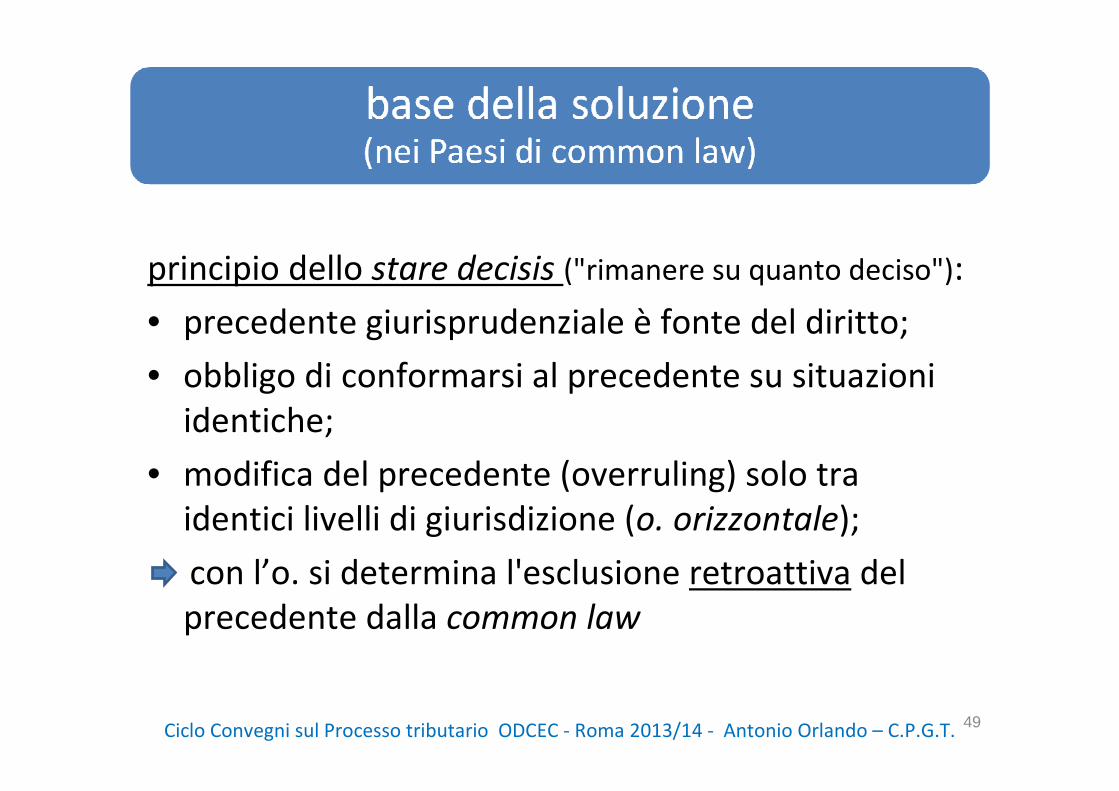

49

principio dello stare decisis ("rimanere su quanto deciso"):

• precedente giurisprudenziale è fonte del diritto;

• obbligo di conformarsi al precedente su situazioni

identiche;

• modifica del precedente (overruling) solo tra

identici livelli di giurisdizione (o. orizzontale);

con l’o. si determina l'esclusione retroattiva del

precedente dalla common law

Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

50

Consiste in un semplice preannunzio di cambio di

indirizzo, con la conseguenza che:

il nuovo principio non viene applicato al caso in

esame

si modifica ex nunc la common law.

N.B. : talora utilizzato obiter dicto e solitamente connesso ad

una rilettura evolutiva della norma

Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

51

� in Francia : nel 2004 una sentenza della Corte di

Cassazione civile, ribalta una precedente

giurisprudenziale in campo processuale e tutela il

legittimo affidamento ex art. 6, CEDU (diritto al

giusto processo).

� in Germania, anche da parte della Corte federale

delle finanze: ponderazione di volta in volta degli

interessi in gioco e valutazione dell’influenza dei

precedenti giurisprudenziali sui comportamenti.

N.B.: In nessun caso si vincola la giurisprudenza per il futuro

Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

52

� In Spagna (legge processual civilistica n. 1/2000):

• severa disciplina della ricorribilità delle sentenze

tendente alla conservazione dei loro effetti

• produzione di giurisprudenza del Tribunal Supremo

di fatto vincolante i livelli inferiori

• potere del Tribunal Supremo di non applicazione

alle parti in causa di un nuovo indirizzo

giurisprudenziale

N.B.: In nessun caso si vincola la giurisprudenza per il futuro

Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

53

� in Svizzera, al confine tra i Paesi di civil law e di

common law:

“Nei casi non previsti dalla legge il giudice decide

secondo la consuetudine e, in difetto di questa

secondo la regola che egli adotterebbe come

legislatore. Nel fare ciò egli dovrà ispirarsi alla

dottrina più consolidata e alla giurisprudenza già

formata (art. 1, 2^ comma codice civile)

N.B.: In nessun caso si vincola la giurisprudenza per il futuro

Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

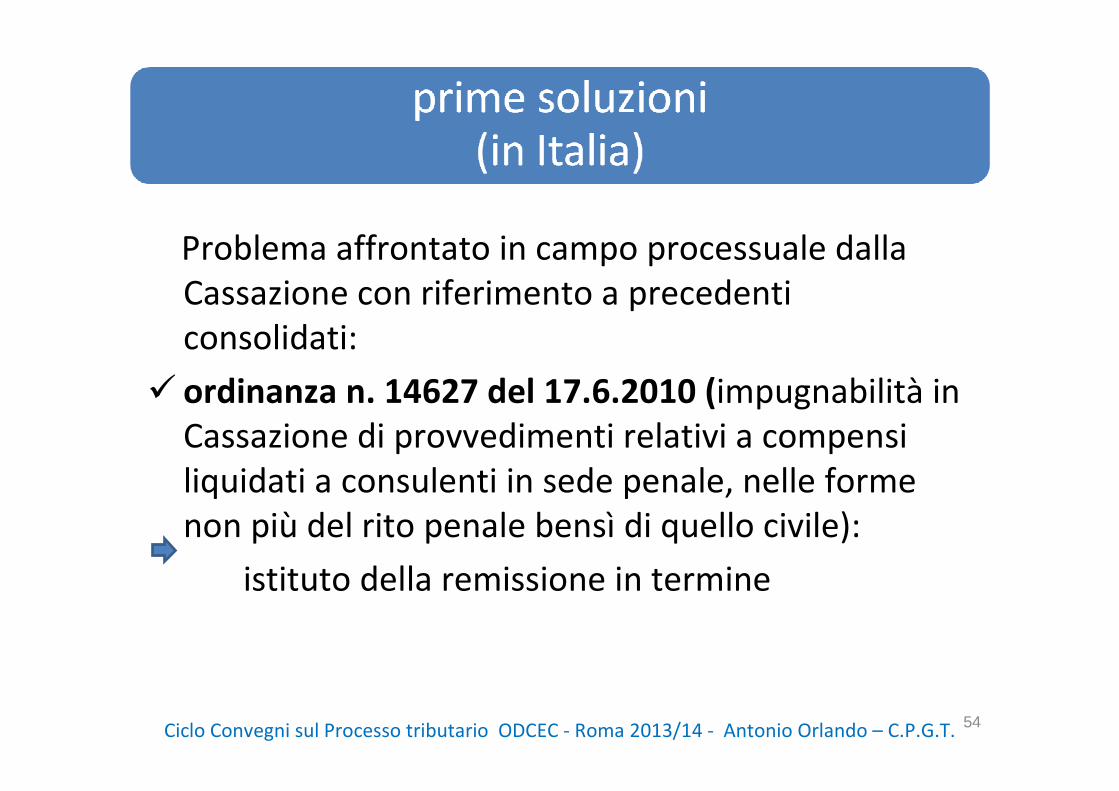

54

Problema affrontato in campo processuale dalla

Cassazione con riferimento a precedenti

consolidati:

� ordinanza n. 14627 del 17.6.2010 (impugnabilità in

Cassazione di provvedimenti relativi a compensi

liquidati a consulenti in sede penale, nelle forme

non più del rito penale bensì di quello civile):

istituto della remissione in termine

Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

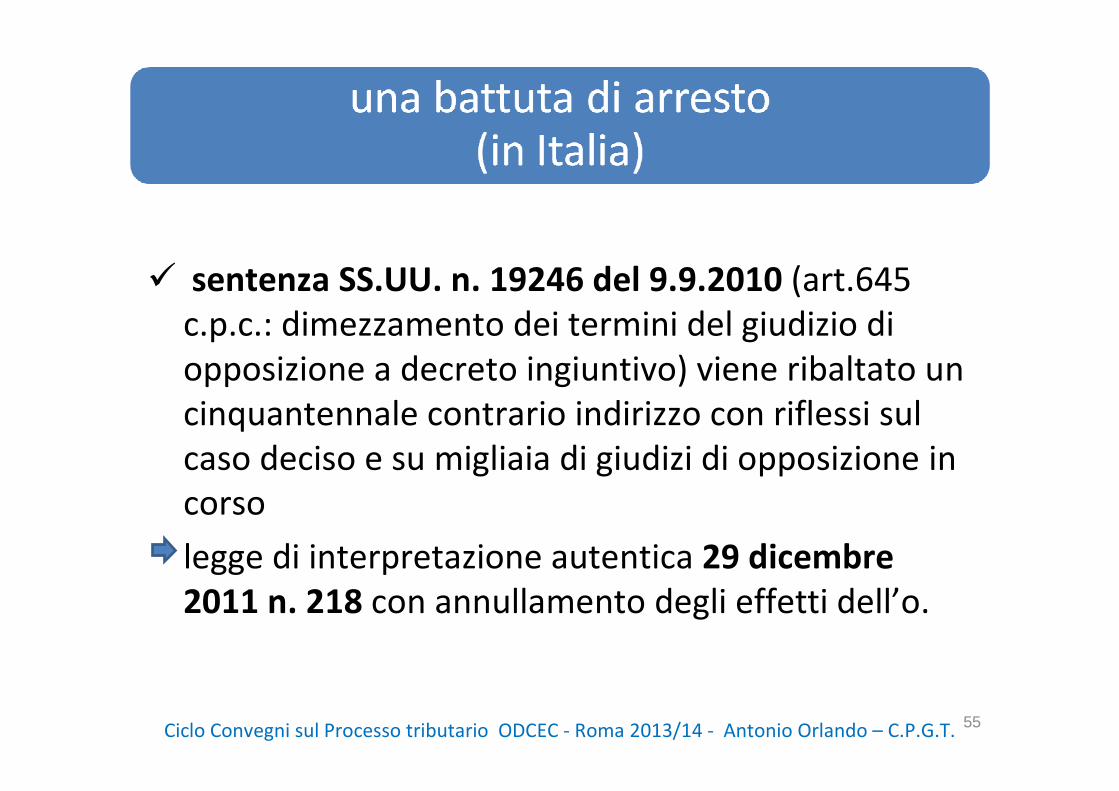

55

� sentenza SS.UU. n. 19246 del 9.9.2010 (art.645

c.p.c.: dimezzamento dei termini del giudizio di

opposizione a decreto ingiuntivo) viene ribaltato un

cinquantennale contrario indirizzo con riflessi sul

caso deciso e su migliaia di giudizi di opposizione in

corso

legge di interpretazione autentica 29 dicembre

2011 n. 218 con annullamento degli effetti dell’o.

Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

56

� ordinanza 8 gennaio 2011 n. 2067, SSUU: non è

tutelabile sotto il profilo del legittimo affidamento

il ribaltamento di una precedente pacifica

interpretazione che non sia inopinato nè repentino

ma semplice rilettura da tempo in itinere e che,

comunque, non comprometta il diritto di azione e

di difesa.

interessante se letta in positivo

Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

57

E’ tutelabile il legittimo affidamento se ricorrono

cumulativamente i seguenti presupposti:

• overruling relativo ad una regola del processo;

• sua imprevedibilità, in ragione del carattere

consolidato nel tempo e tale da indurre la parte a

un ragionevole affidamento su di esso;

• effetto preclusivo del diritto di azione o di difesa

della parte prodotto dall’o. retroattivo

Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

58

a) non è tutelabile, in linea di principio, il legittimo

affidamento se l’o. è determinato da una mera

interpretazione correttiva (significante-significato)

irritualità dell’atto processuale ora per allora

b) non crea novum jus l’o. determinato da

interpretazione evolutiva, che si limita a disvelare il

significato assunto col tempo dalla norma;

c) è tutelabile il legittimo affidamento determinato da

un o. imprevedibile che comprometta il superiore

diritto al giusto processo

Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

• http://www.europa.eu

• http://eur-lex.europa.eu

• www.curia.eu.int

• http://www.aiutidistato.org

• http://www.echr.coe.int

• http://www.echr.coe.int/NR/rdonlyres/0D330

4D1-F396-414A-A6C1-

97B316F9753A/0/CONVENTION_ITA_WEB.pdf

59Ciclo Convegni sul Processo tributario ODCEC - Roma 2013/14 - Antonio Orlando – C.P.G.T.

Top Related