Languages

Pages

Legal

Fiscalitate

De la lege la practică

Lucian Ţâţu

Cosmin Şerbănescu Adrian Nica

Emilian Miricescu Delia Cataramă

Dan Ştefan

Fiscalitate

De la lege la practică

Ediţia a VI-a

revăzută şi actualizată

Editura C.H. Beck

Bucureşti 2009

Editura C.H. Beck este acreditată CNCSIS – Consiliul Naţional al

Cercetării Ştiinţifice din Învăţământul Superior

Fiscalitate. De la lege la practică, Ed. a VI-a

Lucian Ţâţu, Cosmin Şerbănescu, Dan Ştefan, Delia Cataramă, Adrian Nica,

Emilian Miricescu

Copyright © 2004, 2005, 2006, 2007, 2008, 2009 – Editura C.H. BECK

Toate drepturile rezervate Editurii C.H. BECK

Nici o parte din acest volum nu poate fi copiată

fără permisiunea scrisă a Editurii C.H. BECK.

Drepturile de distribuţie în străinătate

aparţin în exclusivitate editurii.

Copyright © 2004, 2005, 2006, 2007, 2008, 2009 – By C.H. BECK

All rights reserved.

The distribution of this book outside Romania

without the written permission

of C.H. BECK is strictly prohibited.

Descrierea CIP a Bibliotecii Naţionale a României

Fiscalitate : de la lege la practică / Lucian Ţâţu, Cosmin

Şerbănescu, Emilian Miricescu, ... - Ed. a 6-a, rev. -

Bucureşti : Editura C.H. Beck, 2009

Bibliogr.

ISBN 978-973-115-527-2

I. Ţâţu, Lucian

II. Şerbănescu, Cosmin

III. Miricescu, Emilian

336.22(498)

Editura C.H. Beck Str. Serg. Nuţu Ion nr. 2, sector 5, Bucureşti

Tel.: (021) 410.08.47; (021) 410.08.09;

(021) 410.08.73; (021) 410.08.46

Fax: (021) 410.08.48

E-mail: [email protected]

Coperta: Constantin Trif

Redactor: Alexandru Dan

Tehnoredactare: Corina Voicu

CUPRINS

Cuvânt înainte ................................................................................................. IX

Capitolul 1. INTRODUCERE ÎN FISCALITATE ................................................. 1

Capitolul 2. CALENDARUL OBLIGAŢIILOR FISCALE .................................. 10 2.1. Obligaţiile fiscale ale persoanelor juridice............................................... 10 2.2. Obligaţiile fiscale ale persoanelor fizice .................................................. 16

Capitolul 3. TAXELE VAMALE ....................................................................... 20 3.1. Operatori economici autorizaţi (AEO) ..................................................... 20 3.2. Regimurile vamale ................................................................................. 22

3.2.1. Punerea în liberă circulaţie .............................................................. 22 3.2.2. Regimurile suspensive şi vamale economice ................................... 25

3.2.2.1. Tranzitul ................................................................................... 25 3.2.2.2. Antrepozitarea vamală .............................................................. 28 3.2.2.3. Perfecţionarea activă ................................................................ 30 3.2.2.4. Transformarea sub control vamal .............................................. 37 3.2.2.5. Admiterea temporară ................................................................ 38 3.2.2.6. Perfecţionarea pasivă ............................................................... 43

3.2.3. Exportul .......................................................................................... 46 3.3. Zonele libere şi antrepozitele libere ........................................................ 49

Capitolul 4. ACCIZELE ŞI ALTE TAXE SPECIALE ........................................ 52 4.1. Caracterizare generală .......................................................................... 52 4.2. Cadrul general privind legislaţia comunitară în domeniul accizelor .............. 52 4.3. Accizele armonizate .............................................................................. 53

4.3.1. Aspecte generale privind accizele armonizate ................................. 53 4.3.2. Cuantumul unitar şi determinarea accizelor ..................................... 55 4.3.3. Regimul de antrepozitare fiscală...................................................... 59 4.3.4. Operatorul înregistrat şi operatorul neînregistrat .............................. 60 4.3.5. Vânzarea la distanţă a produselor accizabile ................................... 61 4.3.6. Plata accizelor la buget ................................................................... 61 4.3.7. Scutiri de la plata accizelor .............................................................. 62

4.4. Alte produse accizabile .......................................................................... 64 4.5. Impozitul la ţiţeiul din producţia internă .................................................. 67

Capitolul 5. TAXA PE VALOAREA ADĂUGATĂ ............................................ 68 5.1. Sfera de aplicare a taxei pe valoarea adăugată ..................................... 69 5.2. Teritorialitatea taxei pe valoarea adăugată ............................................. 75 5.3. Regimuri de impozitare privind taxa pe valoarea adăugată..................... 80 5.4. Operaţiuni scutite privind taxa pe valoarea adăugată ............................. 80

5.4.1. Operaţiuni scutite în interiorul ţării ................................................... 81 5.4.2. Operaţiuni scutite pentru importuri şi achiziţii intracomunitare .......... 83

Fiscalitate. De la lege la practică VI

5.4.3. Operaţiuni scutite pentru exporturi sau alte operaţiuni similare, pentru livrări intracomunitare şi pentru transportul internaţional şi intracomunitar ........................................................................................... 84 5.4.4. Operaţiuni legate de traficul internaţional de bunuri care beneficiază de scutiri speciale ................................................................... 86 5.4.5. Operaţiuni ale intermediarilor, scutite ............................................... 87

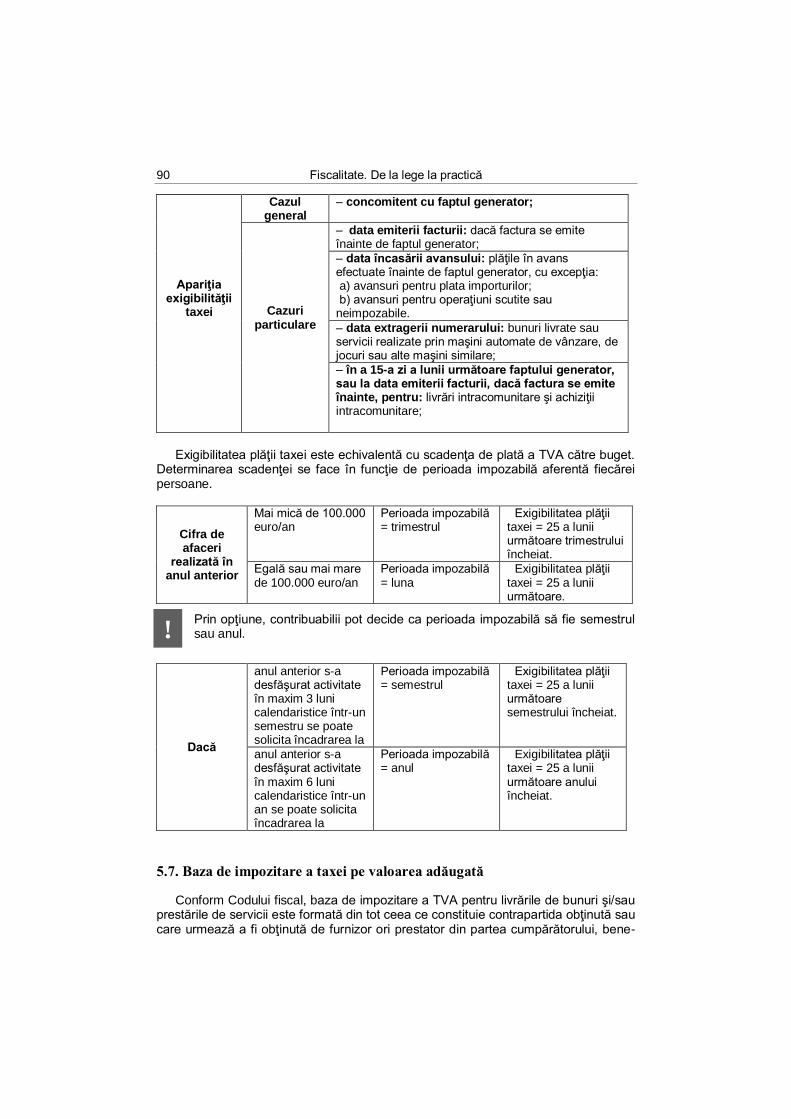

5.5. Persoanele înregistrate în scop de TVA ................................................. 87 5.6. Faptul generator, exigibilitatea taxei şi exigibilitatea plăţii taxei pe valoarea adăugată ................................................................................... 89 5.7. Baza de impozitare a taxei pe valoarea adăugată .................................. 90

5.7.1. Regimul special pentru agenţiile de turism ....................................... 94 5.7.2. Regimuri speciale pentru bunurile second-hand, opere de artă, obiecte de colecţie şi antichităţi ................................................................. 95

5.8. Cotele de impozitare .............................................................................. 95 5.9. Persoana obligată la plata taxei ............................................................. 97 5.10. Regimul deducerilor taxei pe valoarea adăugată ................................ 100 5.11. Determinarea TVA de plată şi plata acesteia la buget ........................ 103 5.12. Măsuri de simplificare ........................................................................ 105 5.13. Obligaţiile persoanelor obligate la plata taxei pe valoarea adăugată ... 105

5.13.1. Obligaţiile plătitorilor de TVA ....................................................... 106 5.13.2. Obligaţiile persoanelor din grupul celor 3 neplătitori de TVA......... 107 5.13.3. Obligaţiile neplătitorilor de TVA.................................................... 107

Capitolul 6. IMPOZITUL PE PROFIT ............................................................ 109 6.1. Contribuabilii, sfera de aplicare, perioada impozabilă, cotele de impunere ..................................................................................... 109 6.2. Determinarea profitului impozabil ......................................................... 113 6.3. Reguli privind reorganizările, lichidările şi alte transferuri de active şi titluri de participare ..................................................................................... 135 6.4. Regimul fiscal comun care se aplică fuziunilor, divizărilor, divizărilor parţiale, transferului de active şi schimburilor de acţiuni între societăţi din diferite state membre ale Uniunii Europene ................................................ 136 6.5. Asocierile fără personalitate juridică ..................................................... 138 6.6. Aspecte fiscale internaţionale .............................................................. 138 6.7. Plata impozitului pe profit ..................................................................... 139

Capitolul 7. IMPOZITUL PE VENITURILE REALIZATE DE MICROÎNTREPRINDERI ............................................................................... 142

Capitolul 8. IMPOZITUL PE VENITURILE REALIZATE DE PERSOANELE FIZICE ........................................................................................................... 146

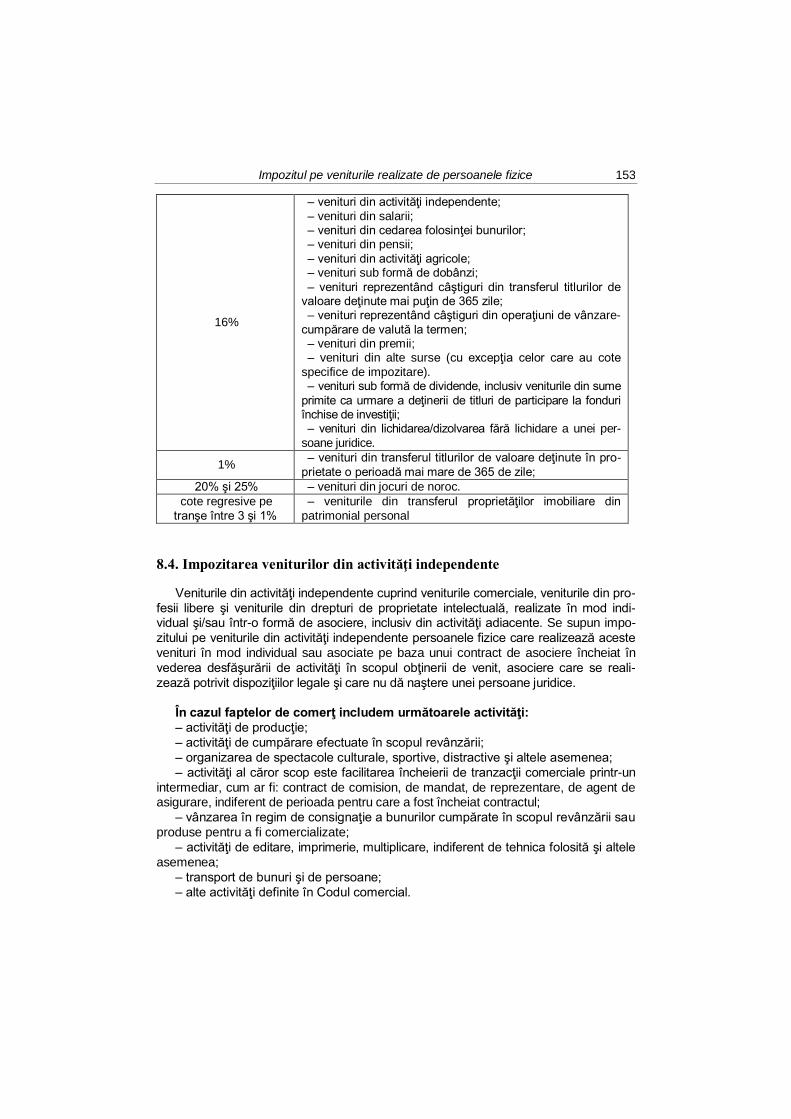

8.1. Contribuabilii ....................................................................................... 146 8.2. Sfera de aplicare şi perioada impozabilă a impozitului pe veniturile realizate de persoanele fizice ..................................................................... 146 8.3. Cotele de impozitare ............................................................................ 152 8.4. Impozitarea veniturilor din activităţi independente ................................ 153

8.4.1. Determinarea venitului net în sistem real ....................................... 155 8.4.2. Determinarea venitului net pe bază de norme de venit................... 162 8.4.3. Determinarea venitului net pentru veniturile din drepturi de proprietate intelectuală ....................................................................... 165

Cuprins VII

8.4.4. Determinarea impozitului sub formă de plăţi anticipate .................. 167 8.5. Impozitarea veniturilor din salarii .......................................................... 168

8.5.1. Deducerile personale .................................................................... 174 8.5.2. Determinarea impozitului pe salarii ................................................ 176

8.6. Impozitarea veniturilor din cedarea folosinţei bunurilor ......................... 180 8.7. Impozitarea veniturilor din investiţii ...................................................... 182

8.7.1. Impozitarea veniturilor din dobânzi ................................................ 182 8.7.2. Impozitarea veniturilor din dividende.............................................. 183 8.7.3. Impozitarea câştigurilor din transferul titlurilor de valoare ............... 183 8.7.4. Impozitarea veniturilor din activitatea de vânzare-cumpărare de valută la termen ................................................................................. 188 8.7.5. Impozitarea veniturilor din lichidarea unei persoane juridice ........... 188

8.8. Impozitarea veniturilor din pensii .......................................................... 188 8.9. Impozitarea veniturilor din activităţi agricole ......................................... 189 8.10. Impozitarea veniturilor din premii şi jocuri de noroc ............................ 190 8.11. Impozitarea veniturilor din transferul proprietăţilor imobiliare din patrimoniul personal ................................................................................... 191 8.12. Impozitarea veniturilor din alte surse .................................................. 192 8.13. Determinarea venitului net anual impozabil şi a impozitului pe venitul net anual impozabil .................................................................... 193 8.14. Impozitarea veniturilor realizate în comun sau de asociaţii fără personalitate juridică .................................................................................. 194 8.15. Aspecte fiscale internaţionale privind impozitarea veniturilor realizate de persoanele fizice ..................................................................... 196

Capitolul 9. IMPOZITELE ŞI TAXELE LOCALE ........................................... 198 9.1. Impozitul şi taxa pe clădiri .................................................................... 199

9.1.1. Impozitul pe clădirile deţinute de persoanele fizice......................... 201 9.1.2. Impozitul pe clădirile deţinute de persoanele juridice ..................... 207 9.1.3. Reguli generale privind impozitul pe clădiri .................................... 208

9.2. Impozitul şi taxa pe teren ..................................................................... 212 9.3. Impozitul pe mijloacele de transport ..................................................... 220 9.4. Taxe pentru eliberarea certificatelor, avizelor şi autorizaţiilor ................ 223 9.5. Taxa pentru folosirea mijloacelor de reclamă şi publicitate ................... 225 9.6. Impozitul pe spectacole ....................................................................... 226 9.7. Taxa hotelieră ..................................................................................... 227 9.8. Alte taxe locale .................................................................................... 228

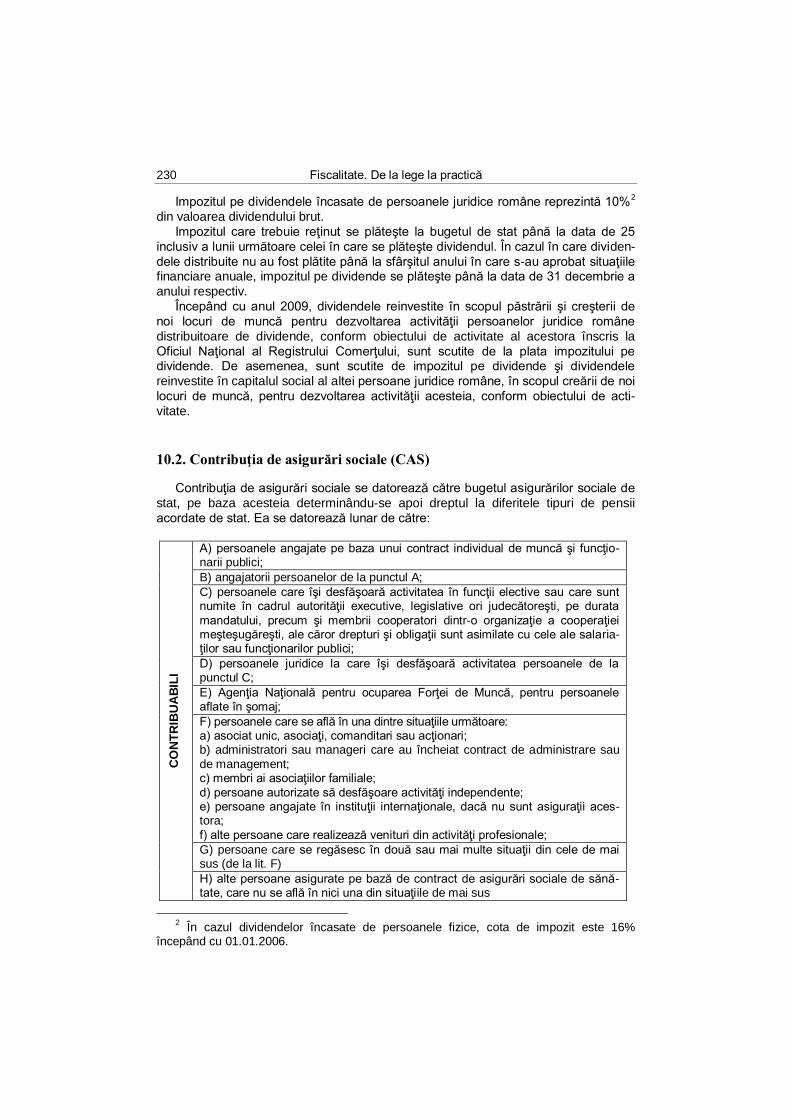

Capitolul 10. ALTE IMPOZITE, TAXE ŞI CONTRIBUŢII ............................... 229 10.1. Impozitul pe dividendele încasate de o persoană juridică română ...... 229 10.2. Contribuţia de asigurări sociale (CAS) ............................................... 230 10.3. Contribuţia de asigurări pentru şomaj (AS) ......................................... 235 10.4. Contribuţia de asigurări sociale de sănătate (CASS) .......................... 239 10.5. Contribuţia pentru concedii şi indemnizaţii de asigurări sociale de sănătate (CCI) ............................................................................................ 242 10.6. Contribuţia de asigurare pentru accidente de muncă şi boli profesionale (CAAM) ...................................................................................................... 244 10.7. Contribuţia pentru constituirea fondului de garantare a creanţelor salariale ..................................................................................................... 246 10.8. Comisionul pentru Camera de Muncă ................................................ 247

Fiscalitate. De la lege la practică VIII

10.9. Vărsăminte de la persoanele juridice pentru persoanele cu handicap neîncadrate ................................................................................................ 247 10.10. Contribuţia pentru finanţarea unor cheltuieli din sănătate ................. 248 10.11. Impozitul pe veniturile realizate în România de nerezidenţi .............. 249 10.12. Impozitul pe reprezentanţe .............................................................. 252

Capitolul 11. INSPECŢIA FISCALĂ.............................................................. 253 11.1. Inspecţia fiscală – noţiuni generale .................................................... 253 11.2. Drepturile şi obligaţiile organelor fiscale ............................................. 254 11.3. Drepturile şi obligaţiile contribuabililor ................................................ 257 11.4. Reguli de procedură .......................................................................... 258

11.4.1. Notele explicative ........................................................................ 263 11.4.2. Procesul-verbal de constatare şi sancţionare a contravenţiilor ..... 263

Anexă ........................................................................................................... 265

BIBLIOGRAFIE ............................................................................................. 269

Cuvânt înainte

Cum se interpretează legislaţia fiscală, cum se determină şi când se virează

statului impozitele datorate, ce fel de declaraţii trebuie completate şi când trebuie

depuse la organele fiscale? Pentru a răspunde acestor întrebări şi pentru a face

fiscalitatea cât mai accesibilă tuturor categoriilor de persoane fizice sau juridice vă

vine în ajutor cartea “Fiscalitate – de la lege la practică”.

Prin tematica abordată am urmărit să prezentăm, cât mai pe înţelesul tuturor, atât

prevederile fiscale valabile în România, cât şi modul de determinare a impozitelor,

taxelor şi contribuţiilor.

Pentru a veni în întâmpinarea celor doritori să cunoască şi să înţeleagă fisca-

litatea, am pornit de la aspectele generale şi calendarul obligaţiilor fiscale, urmând ca

apoi să prezentăm, într-o manieră cât mai logică şi mai completă, impozitele, taxele

şi contribuţiile reglementate de sistemul fiscal din România, precum şi procedura de

realizare a controlului fiscal.

Modul de prezentare este unul uşor de urmărit, fiind sintetizate şi explicate regle-

mentările fiscale legale, iar unde am considerat necesar, am oferit şi exemple privind

modul de aplicare.

Ca rezultat al colaborării în cadrul unui colectiv de autori format din cadre didac-

tice universitare de la Facultatea de Finanţe, Asigurări, Bănci şi Burse de Valori din

cadrul Academiei de Studii Economice Bucureşti şi din practicieni din economia

reală, lucrarea îmbină într-un mod util experienţa teoretică cu cea practică.

Prin problematica abordată, cartea se adresează atât studenţilor (asigurându-le

un material necesar studierii disciplinei Fiscalitate), cât şi practicienilor, persoane

fizice sau juridice.

Ne exprimăm anticipat recunoştinţa şi aprecierea pentru toţi cei care vor mani-

festa interes faţă de această carte şi vor dori să ne aducă observaţii pe marginea ei.

Autorii Bucureşti, 2009

Capitolul 1

INTRODUCERE ÎN FISCALITATE

La baza instituirii impozitelor stă necesitatea statului de a-şi procura resurse pentru

acoperirea cheltuielilor pe care trebuie să le efectueze în vederea înfăptuirii rolului său

economico-social. Astfel, „impozitele reprezintă o formă de prelevare a unei părţi din

veniturile şi/sau averea persoanelor fizice şi juridice la dispoziţia statului în vederea

acoperirii cheltuielilor publice. Această prelevare se va face în mod obligatoriu, cu titlu

nerambursabil şi fără contraprestaţie directă din partea statului.”1

Plecând de la această definiţie a impozitelor, fiscalitatea poate fi privită ca o legă-

tură între stat şi persoane fizice şi juridice. Astfel, impozitele sunt percepute ca un rău

necesar, fără existenţa acestora statul fiind pus în imposibilitatea de a-şi putea des-

făşura (prin intermediul instituţiilor publice) activităţile cu care este mandatat.

La baza stabilirii impozitelor, în România, stau o serie de principii2:

a) neutralitatea măsurilor fiscale în raport cu diferitele categorii de investitori şi

capitaluri, cu forma de proprietate, asigurând condiţii egale investitorilor, capitalului

român şi străin. Astfel, se urmăreşte ca prin măsurile prevăzute în legislaţie să se asi-

gure acelaşi regim fiscal pentru contribuabilii aflaţi în situaţii similare.

b) certitudinea impunerii, prin elaborarea de norme juridice clare, care să nu

conducă la interpretări arbitrare, iar termenele, modalitatea şi sumele de plată să fie

precis stabilite pentru fiecare plătitor, respectiv aceştia să poată urmări şi înţelege

sarcina fiscală ce le revine, precum şi să poată determina influenţa propriilor decizii

de management financiar asupra sarcinii lor fiscale. Respectarea acestui principiu

duce la o mai mică posibilitate de evaziune fiscală la adăpostul legii (evaziune fiscală

legală), ca urmare a faptului că prevederile legislative nu pot fi interpretate în favoa-

rea statului sau a contribuabililor în funcţie de anumite situaţii create. Astfel, legea

este egală în aplicare pentru toţi contribuabilii.

c) echitatea fiscală la nivelul persoanelor fizice, prin impunerea celei mai mari

părţi a veniturilor realizate de acestea cu aceeaşi cotă de impozitare. Astfel, la nivelul

persoanelor fizice se ajunge la respectarea dezideratului „la venituri egale impozite

egale”. Totuşi, echitatea totală privind impozitul pe veniturile realizate de persoanele

fizice nu este atinsă, deoarece există unele venituri (veniturile din investiţii şi cele din

jocuri de noroc) care sunt impozitate folosind cote diferite de cea practicată în cazul

celorlalte venituri.

Echitatea în impozitare nu trebuie însă urmărită doar ca impact al unui impozit asupra

veniturilor. Astfel, în cazul persoanelor fizice, un impact în impozitare îl au şi con-

tribuţiile la asigurările sociale (de stat, de sănătate, pentru şomaj etc.) sau impozitele

indirecte (taxa pe valoarea adăugată, accizele etc.). O echitate în impozitare în pro-

porţie de 100% (utopic de realizat) ar trebui să urmărească toate impozitele suportate

de o persoană, acestea urmând a fi raportate la veniturile realizate, precum şi la alte

avantaje de care beneficiază sau poate beneficia o persoană fizică. Echitatea, cel

1 I. Văcărel (coordonator), Finanţe publice, ed. a IV-a, EDP, Bucureşti, 2003, p. 358.

2 Conform art. 3 din Legea nr. 571/2003 privind Codul fiscal, publicată în M.O.

nr. 927/2003, cu modificările şi completările ulterioare.

Fiscalitate. De la lege la practică 2

puţin cea orizontală, se poate realiza doar în măsura în care gradul de impozitare3 al

persoanelor este egal.

Un alt aspect legat de echitatea fiscală, în cazul persoanelor fizice, este asigu-rarea unui minim neimpozabil, reprezentat prin deducerea personală, care să poată fi alocat în vederea satisfacerii nevoilor de trai strict personale

4.

d) eficienţa impunerii prin asigurarea stabilităţii pe termen lung a prevederilor Codului fiscal, astfel încât aceste prevederi să nu conducă la efecte retroactive defavorabile pentru persoanele fizice şi juridice, în raport cu impozitarea în vigoare la data adoptării de către acestea a unor decizii investiţionale majore. Un element extrem de important este şi faptul că în Codul fiscal se prevede că orice modificare sau completare la reglementările fiscale existente la un moment dat intră în vigoare cu începere din prima zi a anului următor celui în care a fost adoptată prin lege. Astfel, o persoană fizică sau juridică poate adopta unele decizii cunoscând prevede-rile fiscale existente pe întreaga perioadă a anului fiscal. Prin această prevedere se elimină acuzele aduse legislaţiei fiscale, cum că este instabilă, deoarece de-a lungul timpului au existat situaţii în care anumite prevederi au fost valabile doar pentru perioade scurte de timp sau au fost modificate într-un ritm rapid, cu efecte negative asupra mediului de afaceri.

Pentru o mai bună înţelegere a modalităţii de aplicare a impozitelor, a procedurii

determinării şi plăţii lor, vom face în continuare o prezentare a elementelor impozitelor5:

a) subiectul impozitului (contribuabilul) este persoana fizică sau juridică obligată prin lege la plata impozitului. Trebuie să facem însă distincţie între subiectul impozitului şi suportatorul acestuia, deoarece nu întotdeauna subiectul impozitului îl şi suportă. Astfel, subiectul impozitului în cazul taxei pe valoarea adăugată este agentul economic, în timp ce persoana care îl suportă efectiv este ultimul cumpărător (consumatorul final).

b) suportatorul impozitului este persoana fizică ce suportă impozitul. Astfel, cum am prezentat anterior, taxa pe valoarea adăugată este suportată de consu-matorul final, chiar dacă aceasta este calculată şi virată la bugetul statului de către agenţii economici.

c) obiectul impunerii este materia supusă impozitării. În funcţie de impozit putem avea ca obiect al impunerii:

– venitul sau profitul: impozitul pe veniturile realizate de persoanele fizice, impo-zitul pe profit, impozitul pe veniturile microîntreprinderilor etc.;

– averea (activul): impozitul pe clădiri, impozitul pe teren, taxa asupra mijloacelor de transport, impozitul pe donaţii etc.;

– producerea de bunuri, prestarea de servicii, efectuarea de lucrări, importul: taxa pe valoarea adăugată, accizele, taxele vamale etc.

d) cota sau impozitul unitar reprezintă impozitul aferent unei unităţi de impu-nere. Poate îmbrăca următoarele forme: cote procentuale unice (impozitul pe profit), cote procentuale progresive pe tranşe (impozitul pe salarii) sau simple, cote procentuale regresive pe tranşe (taxa de timbru pentru moşteniri) sau simple, sumă pe unitatea de măsură a cantităţii (accizele) sau formă mixtă (impozit ad valorem

3 Prin grad de impozitare înţelegem raportul dintre toate impozitele suportate şi venitul

realizat. 4 A se vedea I. Văcărel (coordonator), Finanţe publice, ed. a IV-a, EDP, Bucureşti,

2003, p. 361. 5 A se vedea I. Văcărel (coordonator), Finanţe publice, ed. a IV-a, EDP, Bucureşti,

2003, p. 359-360.

Introducere în fiscalitate 3

<sub formă de cotă procentuală> + impozit specific <valoare pe unitatea de măsură a cantităţii>) (acciza la ţigarete).

e) asieta (modul de aşezare al impozitului) reprezintă totalitatea măsurilor care se iau în vederea identificării obiectului impozabil, stabilirea mărimii materiei impozabile şi determinarea impozitului de plată.

f) termenul de plată (scadenţa) reprezintă data până la care impozitul trebuie achitat statului, nerespectarea acestuia atrăgând unele plăţi suplimentare de impozit. Moneda în care se realizează plata este leul.

În cazul în care sumele de plată, precum şi cele din evidenţele contabile, sunt exprimate într-o monedă străină, acestea sunt convertite în lei, după următoarele reguli:

a) în cazul unei persoane care desfăşoară o activitate într-un stat străin şi îşi ţine contabilitatea acestei activităţi în moneda statului străin, profitul impozabil sau venitul net din activităţi independente şi impozitul plătit statului străin se convertesc în moneda naţională a României prin utilizarea unei medii a cursurilor de schimb valutar (comunicate de BNR) pentru perioada căreia îi este aferent profitul impozabil sau venitul net;

b) în oricare alt caz, sumele se convertesc în moneda naţională a României prin utilizarea cursului de schimb valutar (comunicat de BNR) la data la care se primesc sau se plătesc sumele respective ori la alte date specifice fiecărei categorii de venit.

Un aspect pozitiv prezent în Codul fiscal îl constituie definirea unor termeni folosiţi

în legislaţia fiscală. Astfel se elimină situaţiile în care să nu se cunoască exact definiţia anumitor termeni, mai ales în cazul în care sensurile acestora pot fi interpretate.

Prezentăm în continuare definiţiile unor termeni6 (care pe parcursul acestei lucrări

vor fi folosiţi cu sensul prezentat în acest capitol):

Activitate – orice activitate desfăşurată de către o persoană în

scopul obţinerii de venit

Activitate dependentă

– orice activitate desfăşurată de o persoană fizică într-o relaţie de angajare

Activitate dependentă la funcţia de bază

– orice activitate dependentă care este declarată astfel de persoana fizică, în conformitate cu prevederile legii

Activitate independentă

– orice activitate desfăşurată cu regularitate de către o per-soană fizică, alta decât o activitate dependentă

Asociere, fără personalitate

juridică

– orice asociere în participaţiune, grup de interes econo-mic, societate civilă sau altă entitate care nu este o per-soană impozabilă distinctă, în înţelesul impozitului pe venit şi pe profit

Autoritate fiscală competentă

– organul fiscal din cadrul Ministerului Finanţelor Publice şi serviciile de specialitate ale autorităţilor administraţiei publice locale, după caz, care au responsabilităţi fiscale

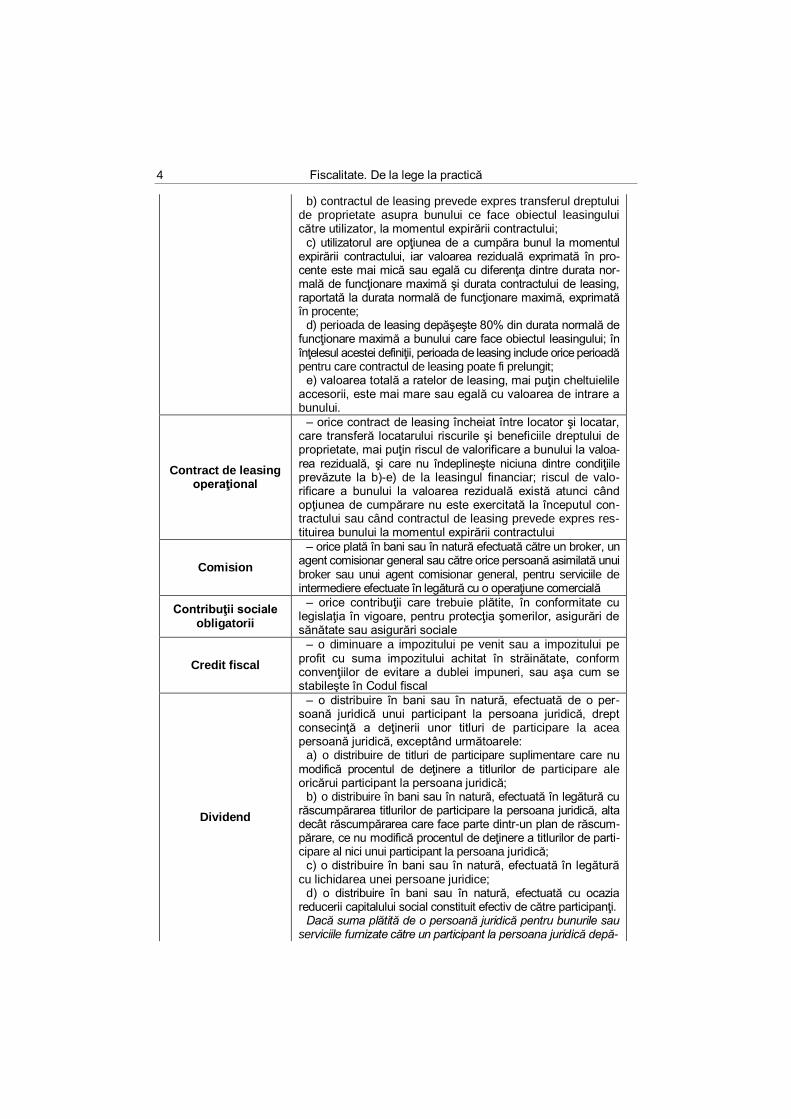

Contract de leasing financiar

– orice contract de leasing care îndeplineşte cel puţin una dintre următoarele condiţii:

a) riscurile şi beneficiile dreptului de proprietate asupra bunu-lui care face obiectul leasingului sunt transferate utilizatorului la momentul la care contractul de leasing produce efecte;

6 Conform art. 7 din Legea nr. 571/2003 privind Codul fiscal, publicată în M.O.

nr. 927/2003, cu modificările şi completările ulterioare.

Fiscalitate. De la lege la practică 4

b) contractul de leasing prevede expres transferul dreptului de proprietate asupra bunului ce face obiectul leasingului către utilizator, la momentul expirării contractului;

c) utilizatorul are opţiunea de a cumpăra bunul la momentul expirării contractului, iar valoarea reziduală exprimată în pro-cente este mai mică sau egală cu diferenţa dintre durata nor-mală de funcţionare maximă şi durata contractului de leasing, raportată la durata normală de funcţionare maximă, exprimată în procente;

d) perioada de leasing depăşeşte 80% din durata normală de funcţionare maximă a bunului care face obiectul leasingului; în înţelesul acestei definiţii, perioada de leasing include orice perioadă pentru care contractul de leasing poate fi prelungit;

e) valoarea totală a ratelor de leasing, mai puţin cheltuielile accesorii, este mai mare sau egală cu valoarea de intrare a bunului.

Contract de leasing operaţional

– orice contract de leasing încheiat între locator şi locatar, care transferă locatarului riscurile şi beneficiile dreptului de proprietate, mai puţin riscul de valorificare a bunului la valoa-rea reziduală, şi care nu îndeplineşte niciuna dintre condiţiile prevăzute la b)-e) de la leasingul financiar; riscul de valo-rificare a bunului la valoarea reziduală există atunci când opţiunea de cumpărare nu este exercitată la începutul con-tractului sau când contractul de leasing prevede expres res-tituirea bunului la momentul expirării contractului

Comision

– orice plată în bani sau în natură efectuată către un broker, un agent comisionar general sau către orice persoană asimilată unui broker sau unui agent comisionar general, pentru serviciile de intermediere efectuate în legătură cu o operaţiune comercială

Contribuţii sociale obligatorii

– orice contribuţii care trebuie plătite, în conformitate cu legislaţia în vigoare, pentru protecţia şomerilor, asigurări de sănătate sau asigurări sociale

Credit fiscal

– o diminuare a impozitului pe venit sau a impozitului pe profit cu suma impozitului achitat în străinătate, conform convenţiilor de evitare a dublei impuneri, sau aşa cum se stabileşte în Codul fiscal

Dividend

– o distribuire în bani sau în natură, efectuată de o per-soană juridică unui participant la persoana juridică, drept consecinţă a deţinerii unor titluri de participare la acea persoană juridică, exceptând următoarele:

a) o distribuire de titluri de participare suplimentare care nu modifică procentul de deţinere a titlurilor de participare ale oricărui participant la persoana juridică;

b) o distribuire în bani sau în natură, efectuată în legătură cu răscumpărarea titlurilor de participare la persoana juridică, alta decât răscumpărarea care face parte dintr-un plan de răscum-părare, ce nu modifică procentul de deţinere a titlurilor de parti-cipare al nici unui participant la persoana juridică;

c) o distribuire în bani sau în natură, efectuată în legătură cu lichidarea unei persoane juridice;

d) o distribuire în bani sau în natură, efectuată cu ocazia reducerii capitalului social constituit efectiv de către participanţi.

Dacă suma plătită de o persoană juridică pentru bunurile sau serviciile furnizate către un participant la persoana juridică depă-

Introducere în fiscalitate 5

şeşte preţul pieţei pentru astfel de bunuri sau servicii, atunci diferenţa se tratează drept dividend. De asemenea, dacă suma plătită de o persoană juridică pentru bunurile sau serviciile furni-zate în favoarea unui acţionar sau unei societăţi a persoanei juridice este efectuată în scopul personal al acesteia, atunci suma respectivă este tratată ca dividend.

Dobânda

– orice sumă ce trebuie plătită sau primită pentru utilizarea banilor, indiferent dacă trebuie să fie plătită sau primită în cadrul unei datorii, în legătură cu un depozit sau în confor-mitate cu un contract de leasing financiar, vânzare cu plata în rate sau orice vânzare cu plata amânată

Franciza

– sistem de comercializare bazat pe o colaborare continuă între persoane fizice sau juridice, independente din punct de vedere financiar, prin care o persoană, denumită francizor, acordă unei alte persoane, denumită beneficiar, dreptul de a exploata sau de a dezvolta o afacere, un produs, o tehno-logie sau un serviciu

Know-how

– orice informaţie cu privire la o experienţă industrială, comercială sau ştiinţifică necesară pentru fabricarea unui produs sau pentru aplicarea unui proces existent şi a cărei dezvăluire către alte persoane nu este permisă fără autori-zaţia persoanei care a furnizat această informaţie; în măsura în care provine din experienţă, know-how-ul reprezintă ceea ce un producător nu poate şti din simpla examinare a produsului şi din simpla cunoaştere a progresului tehnicii

Mijloc fix

– orice imobilizare corporală care este deţinută pentru a fi utilizată în producţia sau livrarea de bunuri sau în prestarea de servicii, pentru a fi închiriată terţilor sau în scopuri admi-nistrative, dacă are o durată normală de utilizare mai mare de un an şi o valoare mai mare decât limita stabilită prin hotărâre a Guvernului

Nerezident

– orice persoană juridică străină, orice persoană fizică nerezidentă şi orice alte entităţi străine, inclusiv organisme de plasament colectiv în valori mobiliare, fără personalitate juridică, care nu sunt înregistrate în România, potrivit legii

Organizaţie nonprofit

– orice asociaţie, fundaţie sau federaţie înfiinţată în România, în conformitate cu legislaţia în vigoare, dar numai dacă veniturile şi activele asociaţiei, fundaţiei sau federaţiei sunt utilizate pentru o activitate de interes general, comunitar sau nonpatrimonial

Participant – orice persoană care este proprietarul unui titlu de participare

Persoană – orice persoană fizică sau juridică

Persoane afiliate

– o persoană este afiliată cu altă persoană, dacă relaţia dintre ele este definită de cel puţin unul dintre următoarele cazuri:

a) o persoană fizică este afiliată cu altă persoană fizică, dacă acestea sunt rude până la gradul al III-lea inclusiv; Între persoanele afiliate, preţul la care se transferă bunurile corporale sau necorporale ori se prestează servicii repre-zintă preţ de transfer.

b) o persoană fizică este afiliată cu o persoană juridică dacă persoana fizică deţine în mod direct sau indirect, inclusiv deţinerile persoanelor afiliate, minimum 25% din valoarea sau numărul titlurilor de participare sau al drepturilor de vot deţinute la persoana juridică, ori dacă controlează în mod efectiv persoana juridică;

Fiscalitate. De la lege la practică 6

c) o persoană juridică este afiliată cu o altă persoană juri-dică dacă cel puţin:

1) prima persoană juridică deţine în mod direct sau indi-rect, inclusiv deţinerile persoanelor afiliate, minimum 25% din valoarea sau numărul titlurilor de participare sau al drep-turilor de vot la cealaltă persoană juridică ori controlează persoana juridică;

2) a doua persoană juridică deţine în mod direct sau indi-rect, inclusiv deţinerile persoanelor afiliate, minimum 25% din valoarea sau numărul titlurilor de participare sau al drep-turilor de vot de la prima persoană juridică;

3) o persoană juridică terţă deţine în mod direct sau indi-rect, inclusiv deţinerile persoanelor afiliate, minimum 25% din valoarea sau numărul titlurilor de participare sau al drep-turilor de vot, atât la prima persoană juridică, cât şi la cea de-a doua.

Persoană fizică nerezidentă

– orice persoană fizică care nu este persoană fizică rezidentă

Persoană fizică rezidentă

– orice persoană fizică ce îndeplineşte cel puţin una dintre următoarele condiţii:

a) are domiciliul în România; b) centrul intereselor vitale ale persoanei este amplasat în

România; c) este prezentă în România pentru o perioadă, sau mai multe

perioade, ce depăşesc în total 183 de zile, pe parcursul orică-rui interval de 12 luni consecutive, care se încheie în anul calendaristic vizat;

d) este cetăţean român care lucrează în străinătate, ca funcţionar sau angajat al României într-un stat străin.

Nu este persoană fizică rezidentă un cetăţean străin cu statut diplomatic sau consular în România, un cetăţean străin care este funcţionar ori angajat al unui organism internaţional şi interguvernamental înregistrat în România, un cetăţean străin care este funcţionar sau angajat al unui stat străin în România şi nici membrii familiilor acestora.

Persoană juridică română

– orice persoană juridică care a fost înfiinţată în confor-mitate cu legislaţia României sau care are locul de exerci-tare a conducerii efective în România

Persoană juridică străină

– orice persoană juridică care nu este persoană juridică română

Preţ de piaţă

– suma care ar fi plătită de un client independent unui furnizor independent în acelaşi moment şi în acelaşi loc, pentru acelaşi bun sau serviciu ori pentru unul similar, în condiţii de concurenţă loială

Proprietate imobiliară

– orice teren, clădire sau altă construcţie ridicată sau încorporată într-un teren

Redevenţă

– orice sumă ce trebuie plătită în bani sau în natură pentru folosirea ori dreptul de folosinţă al oricăruia dintre următoarele:

a) drept de autor asupra unei lucrări literare, artistice sau ştiinţifice, inclusiv asupra filmelor, benzilor pentru emisiunile de radio sau de televiziune, precum şi efectuarea de înre-gistrări audio, video;

b) orice brevet, invenţie, inovaţie, licenţă, marcă de comerţ sau de fabrică, franciză, proiect, desen, model, plan, schiţă,

Introducere în fiscalitate 7

formulă secretă sau procedeu de fabricaţie ori software. Nu se consideră redevenţă remuneraţia în bani sau în natură plătită pentru achiziţiile de software destinate exclusiv operării, fără alte modificări decât cele determinate de instalarea, implemen-tarea, stocarea sau utilizarea acestuia. De asemenea, nu va fi considerată redevenţă remuneraţia în bani sau în natură plătită pentru achiziţia în întregime a drepturilor de autor asupra unui program pentru calculator;

c) orice transmisiuni, inclusiv către public, directe sau indi-recte, prin cablu, satelit, fibre optice sau tehnologii similare;

d) orice echipament industrial, comercial sau ştiinţific, orice bun mobil, mijloc de transport ori container;

e) orice know-how; f) numele sau imaginea oricărei persoane fizice sau alte

drepturi similare referitoare la o persoană fizică. În plus, redevenţa cuprinde orice sumă ce trebuie plătită în

bani sau în natură pentru dreptul de a înregistra sau trans-mite sub orice formă spectacole, emisiuni, evenimente spor-tive sau alte activităţi similare

Rezident – orice persoană juridică română şi orice persoană fizică rezi-

dentă

România

– teritoriul de stat al României, inclusiv marea sa teritorială şi spaţiul aerian de deasupra teritoriului şi mării teritoriale, asupra cărora România îşi exercită suveranitatea, precum şi zona con-tiguă, platoul continental şi zona economică exclusivă, asupra cărora România îşi exercită drepturile suverane şi jurisdicţia în conformitate cu legislaţia sa şi potrivit normelor şi principiilor dreptului internaţional

Titlu de participare

– orice acţiune sau altă parte socială într-o societate în nume colectiv, societate în comandită simplă, societate pe acţiuni, societate în comandită pe acţiuni, societate cu răs-pundere limitată sau într-o altă persoană juridică sau la un fond deschis de investiţii

Transfer – orice vânzare, cesiune sau înstrăinare a dreptului de

proprietate, precum şi schimbul unui drept de proprietate cu servicii ori cu un alt drept de proprietate

Valoare fiscală

a) pentru active şi pasive – valoarea de înregistrare în patrimoniu;

b) pentru titlurile de participare – valoarea de achiziţie sau de aport, utilizată pentru calculul câştigului sau pierderii, în înţelesul impozitului pe venit sau al impozitului pe profit;

c) pentru mijloace fixe amortizabile şi terenuri - costul de achiziţie, de producţie sau valoarea de piaţă a mijloacelor fixe dobândite cu titlu gratuit ori constituite ca aport, la data intrării în patrimoniul contribuabilului, utilizată pentru calculul amortizării fiscale, după caz. În valoarea fiscală se includ şi reevaluările contabile efectuate potrivit legii. În cazul în care se efectuează reevaluări ale mijloacelor fixe amortizabile care determină o descreştere a valorii acestora sub costul de achiziţie, de producţie sau al valorii de piaţă a mijloacelor fixe dobândite cu titlu gratuit ori constituite ca aport, după caz, valoarea fiscală rămasă neamortizată a mijloacelor fixe amortizabile se recalculează până la nivelul celei stabilite pe baza costului de achiziţie, de producţie sau a valorii de piaţă

Fiscalitate. De la lege la practică 8

a mijloacelor fixe dobândite cu titlu gratuit ori constituite ca aport, după caz. În situaţia reevaluării terenurilor care deter-mină o descreştere a valorii acestora sub costul de achiziţie sau sub valoarea de piaţă a celor dobândite cu titlu gratuit ori constituite ca aport, după caz, valoarea fiscală este cos-tul de achiziţie sau valoarea de piaţă a celor dobândite cu titlu gratuit ori constituite ca aport, după caz;

d) pentru provizioane şi rezerve – valoarea deductibilă la calculul profitului impozabil.

Sediul permanent este locul prin intermediul căruia orice activitate a unei per-

soane fizice sau juridice străine este, în întregime sau în parte, condusă direct sau prin intermediul unui agent economic dependent.

Sediul permanent cuprinde:

– loc de conducere;

– sucursală;

– birou;

– sediu secundar;

– fabrică;

– magazin;

– atelier;

– mină;

– puţ petrolier sau de gaze;

– carieră sau orice alt loc de extracţie a resurselor naturale;

– un şantier de construcţii sau un loc unde au fost aduse echi-pamente pentru construcţii, un proiect de montaj sau de instalare, activităţile de supraveghere, consultanţă şi furnizare de servicii pentru acelaşi proiect sau proiecte conexe, dacă are o durată mai mare de 6 luni.

Sediul permanent nu include: – folosirea de instalaţii în scopul depozitării, al expunerii de produse sau de mărfuri; – menţinerea unui stoc de produse sau de mărfuri în scopul depozitării sau al

expunerii; – menţinerea unui stoc de produse sau de mărfuri numai în scopul prelucrării de

către o altă persoană juridică; – menţinerea unui stoc de produse sau de mărfuri pentru expunerea în cadrul

unui târg comercial sau al unei expoziţii şi care pot fi vândute la încheierea târgului sau expoziţiei;

– un loc fix de afaceri destinat cumpărării de produse, de mărfuri sau colectării de informaţii;

– menţinerea unui loc fix de afaceri în scopul desfăşurării unor activităţi cu carac-ter pregătitor sau auxiliar.

În cazul în care o persoană fizică sau juridică (care nu este agent cu statut inde-

pendent) desfăşoară activităţi ca împuternicit al unei întreprinderi, se consideră că activitatea are loc prin intermediul unui sediu permanent. Dacă persoana fizică sau juridică este agent independent şi desfăşoară activităţi de brokeraj, agent comisionar general sau orice altă activitate de agent cu statut independent (conform obiectului de activitate din documentele de constituire), nu se consideră că activitatea respec-tivă are loc prin intermediul unui sediu permanent.

Sediul permanent al unei persoane fizice se numeşte bază fixă.

Introducere în fiscalitate 9

Moneda de calcul şi de plată a impozitelor este leul. Sumele înscrise pe o decla-

raţie fiscală se exprimă în moneda naţională a României. Dacă sumele exprimate într-o monedă străină se convertesc în moneda naţională

a României, după cum urmează: a) în cazul unei persoane care desfăşoară o activitate într-un stat străin şi îşi ţine

contabilitatea acestei activităţi în moneda statului străin, profitul impozabil sau venitul net din activităţi independente şi impozitul plătit statului străin se convertesc în moneda naţională a României prin utilizarea unei medii a cursurilor de schimb valutar pentru perioada căreia îi este aferent profitul impozabil sau venitul net;

b) în oricare alt caz, sumele se convertesc în moneda naţională a României prin utilizarea cursului de schimb valutar la data la care se primesc sau se plătesc sumele respective, cu excepţiile menţionate expres în legislaţie.

Cursul de schimb valutar este cursul comunicat de BNR sau, ca excepţie, în cazul în care este expres prevăzut în legislaţie, poate fi cursul comunicat de banca prin care se face o tranzacţie în valută sau alte cursuri de schimb.

Capitolul 2

CALENDARUL OBLIGAŢIILOR FISCALE

Multitudinea obligaţiilor fiscale îl determină pe contribuabil să se simtă uneori într-un hăţiş din care nu mai poate ieşi. Ce impozit trebuie plătit şi când? Iată o

întrebare care este pe cât de frecventă, pe atât de dificilă. Acest capitol îşi propune să fie un ghid pentru contribuabil în determinarea obligaţiilor pe care el trebuie să şi

le asume. Astfel, după consultarea acestui capitol, cititorul va putea determina cu precizie categoria de contribuabili căreia îi aparţine şi obligaţiile fiscale cărora este

supus, urmând ca, pentru o analiză mai detaliată a fiecărui impozit, să consulte capitolele care urmează

1. Trebuie precizat faptul că acest calendar se bazează pe

reglementările fiscale existente în vigoare pentru anul 2009 şi publicate până pe

10 ianuarie 2009. Am grupat obligaţiile fiscale în:

Obligaţii fiscale ale persoanelor juridice: obligaţii anuale

obligaţii semestriale

obligaţii trimestriale

obligaţii ocazionale

Obligaţii fiscale ale persoanelor fizice: obligaţii anuale

obligaţii semestriale

obligaţii trimestriale

obligaţii ocazionale

2.1. Obligaţiile fiscale ale persoanelor juridice

Obligaţii anuale

TERMEN OBLIGAŢIE BAZA LEGALĂ

25 ianuarie

Depunerea la organul fiscal a declaraţiei de cifră de afaceri (în cazul unei cifre de afaceri realizate în anul precedent sub 100.000 euro)

Codul fiscal, Titlul VI, Art. 156

1

25 ianuarie Depunere declaraţie privind pro-rata provizorie ce va fi utilizată în determinarea TVA de dedus a anului curent

Codul fiscal, Titlul VI, Art. 147

25 ianuarie Depunerea decontului de TVA şi plata TVA, pentru cei care au perioada fiscală anul

Codul fiscal, Titlul VI, Art. 156

1

31 ianuarie Comunicarea opţiunii de plată a impozitului pe veniturile microîntreprinderilor

Codul fiscal, Titlul IV, art. 109

31 ianuarie Depunerea declaraţiei privind baza impozabilă pentru impozitul pe clădiri, terenuri şi maşini

1 Nu avem pretenţia că acest calendar este exhaustiv.

Calendarul obligaţiilor fiscale 11

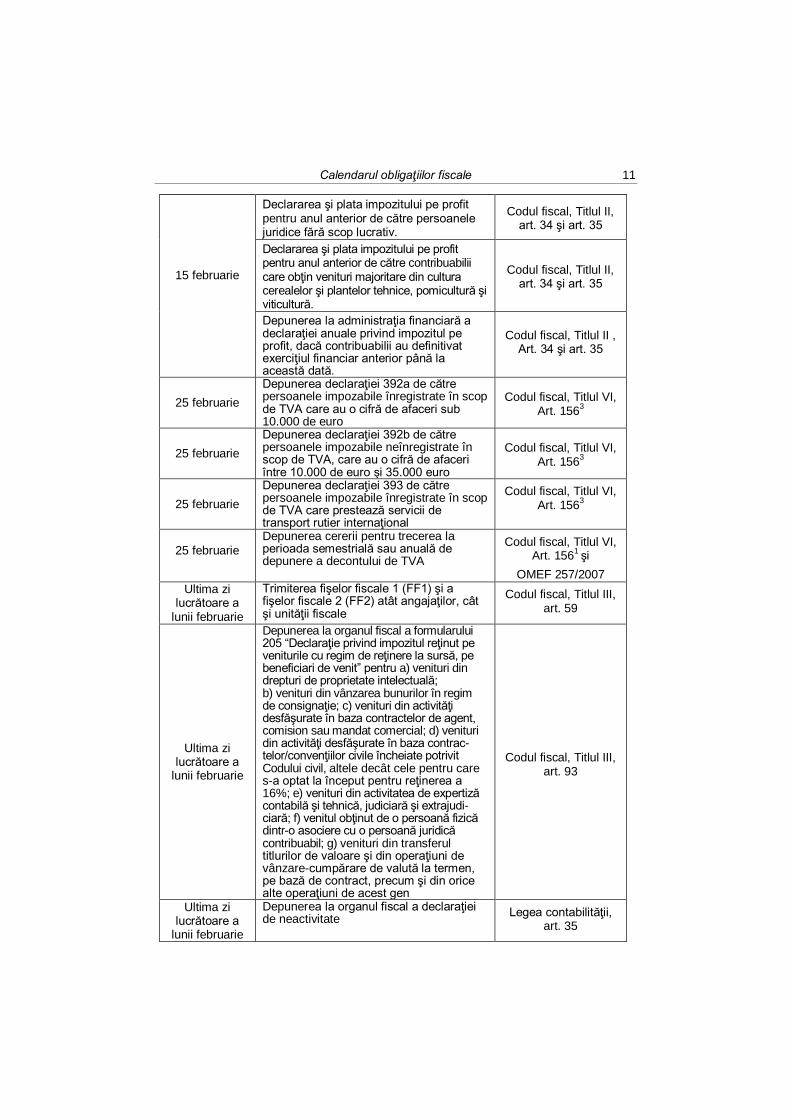

Declararea şi plata impozitului pe profit pentru anul anterior de către persoanele juridice fără scop lucrativ.

Codul fiscal, Titlul II, art. 34 şi art. 35

15 februarie

Declararea şi plata impozitului pe profit pentru anul anterior de către contribuabilii care obţin venituri majoritare din cultura cerealelor şi plantelor tehnice, pomicultură şi viticultură.

Codul fiscal, Titlul II, art. 34 şi art. 35

Depunerea la administraţia financiară a declaraţiei anuale privind impozitul pe profit, dacă contribuabilii au definitivat exerciţiul financiar anterior până la această dată.

Codul fiscal, Titlul II ,

Art. 34 şi art. 35

25 februarie

Depunerea declaraţiei 392a de către persoanele impozabile înregistrate în scop de TVA care au o cifră de afaceri sub 10.000 de euro

Codul fiscal, Titlul VI, Art. 156

3

25 februarie

Depunerea declaraţiei 392b de către persoanele impozabile neînregistrate în scop de TVA, care au o cifră de afaceri între 10.000 de euro şi 35.000 euro

Codul fiscal, Titlul VI, Art. 156

3

25 februarie

Depunerea declaraţiei 393 de către persoanele impozabile înregistrate în scop de TVA care prestează servicii de transport rutier internaţional

Codul fiscal, Titlul VI, Art. 156

3

25 februarie

Depunerea cererii pentru trecerea la perioada semestrială sau anuală de depunere a decontului de TVA

Codul fiscal, Titlul VI, Art. 156

1 şi

OMEF 257/2007

Ultima zi lucrătoare a

lunii februarie

Trimiterea fişelor fiscale 1 (FF1) şi a fişelor fiscale 2 (FF2) atât angajaţilor, cât şi unităţii fiscale

Codul fiscal, Titlul III, art. 59

Ultima zi lucrătoare a

lunii februarie

Depunerea la organul fiscal a formularului 205 “Declaraţie privind impozitul reţinut pe veniturile cu regim de reţinere la sursă, pe beneficiari de venit” pentru a) venituri din drepturi de proprietate intelectuală; b) venituri din vânzarea bunurilor în regim de consignaţie; c) venituri din activităţi desfăşurate în baza contractelor de agent, comision sau mandat comercial; d) venituri din activităţi desfăşurate în baza contrac-telor/convenţiilor civile încheiate potrivit Codului civil, altele decât cele pentru care s-a optat la început pentru reţinerea a 16%; e) venituri din activitatea de expertiză contabilă şi tehnică, judiciară şi extrajudi-ciară; f) venitul obţinut de o persoană fizică dintr-o asociere cu o persoană juridică contribuabil; g) venituri din transferul titlurilor de valoare şi din operaţiuni de vânzare-cumpărare de valută la termen, pe bază de contract, precum şi din orice alte operaţiuni de acest gen

Codul fiscal, Titlul III, art. 93

Ultima zi lucrătoare a

lunii februarie

Depunerea la organul fiscal a declaraţiei de neactivitate

Legea contabilităţii, art. 35

Fiscalitate. De la lege la practică 12

Ultima zi lucrătoare a

lunii februarie

Depunerea declaraţiei informative privind impozitul reţinut şi plătit pentru veniturile cu regim de reţinere la sursă / venituri scutite, pe beneficiari de venit nerezidenţi

Cod fiscal, art. 119

Ultima zi lucrătoare a

lunii februarie

Depunerea declaraţiei anuale privind impozitul pe reprezentanţe Cod fiscal, art. 124

31 Martie

Depunerea declaraţiei pe proprie răspundere referitoare la posibilitatea ca în cursul anului mijloacele de transport marfă vor face cel puţin o operaţiune de transport rutier internaţional

O.U.G. 155/2007

15 aprilie

Depunerea la organul fiscal a declaraţiei anuale privind impozitul pe profit, de către contribuabilii care nu au avut obligaţia să o depună la un termen anterior.

Codul fiscal, Titlul II, art. 35

30 aprilie

Depunerea la Registrul Comerţului2 şi apoi la

organul fiscal3 a situaţiilor financiare anuale

simplificate pentru anul anterior de către persoanele juridice altele decât societăţile comerciale, societăţile/companiile naţionale, regiile autonome, institutele naţionale de cercetare-dezvoltare

Legea contabilităţii, art. 35

31 mai

Depunerea la Registrul Comerţului4 şi apoi

la organul fiscal5 a situaţiilor financiare

anuale simplificate pentru anul anterior de către societăţile comerciale, societăţile/com-paniile naţionale, regiile autonome, institutele naţionale de cercetare-dezvoltare

Legea contabilităţii, art. 35

30 iunie

Depunerea la organul fiscal a formularului 205 “Declaraţie privind impozitul reţinut pe veniturile cu regim de reţinere la sursă, pe beneficiari de venit” pentru veniturile pentru care s-a reţinut impozit la sursă, cu excepţia veniturilor din salarii şi a celor pentru care declararea s-a făcut la 28/29 februarie

Codul fiscal, Titlul III, art. 93

31 decembrie

Calcularea, plata şi reţinerea impozitului pe dividende pentru dividendele aferente anului anterior şi care nu au fost plătite în anul curent

Codul fiscal, Titlul II, art. 36

2 Trebuie avut în vedere că depunerea la Registrul Comerţului trebuie efectuată în

termen de 15 zile de la întâlnirea adunării generale a acţionarilor/asociaţilor pentru apro-barea situaţiilor financiare anuale, conform Legii societăţilor comerciale nr. 31/90, art. 185, dar nu mai târziu de 30 Aprilie, conform Legii 259/2007

3 Conform Legii 259/2007, art. II, alin. 2, depunerea la organul fiscal este condiţionată

de prezentarea dovezii de depunere la Registrul Comerţului 4 Trebuie avut în vedere că depunerea la Registrul Comerţului trebuie efectuată în

termen de 15 zile de la întâlnirea adunării generale a acţionarilor/asociaţilor pentru aprobarea situaţiilor financiare anuale, conform Legii societăţilor comerciale nr. 31/90,

art. 185, dar nu mai târziu de 30 Aprilie, conform Legii 259/2007 5 Conform Legii 259/2007, art. II, alin. 2, depunerea la organul fiscal este condiţionată

de prezentarea dovezii de depunere la Registrul Comerţului

Calendarul obligaţiilor fiscale 13

Obligaţii semestriale

TERMEN OBLIGAŢIE BAZA LEGALĂ

25 ianuarie

Depunerea declaraţiei 394 privind achiziţiile şi livrările/prestările pe teritoriul României de către persoanele înregistrate în scop de TVA

Ordin ANAF 702/2007

25 ianuarie

Depunerea decontului de TVA şi plata TVA, pentru persoanele care au ca perioadă fiscală semestrul

Codul fiscal, Titlul VI, Art. 156

1

25 ianuarie

Declararea şi plata contribuţiilor sociale (Declaraţia 102) şi a impozitului pe veni-turile din salarii (Declaraţia 100) pentru contribuabili organizaţii fără scop lucrativ

OG 92/2003 art. 111

31 martie

Plata impozitului pe clădiri pentru semestrul I

Codul fiscal, Titlul IX, art. 255

Plata impozitului pe teren pentru semestrul I

Codul fiscal, Titlul IX, art. 260

Plata taxei asupra mijloacelor de transport pentru semestrul I

Codul fiscal, Titlul IX, art. 265

25 iulie

Depunerea declaraţiei 394 privind achiziţiile şi livrările/prestările pe teritoriul României de către persoanele înregistrate în scop de TVA

Ordin ANAF 702/2007

Depunerea decontului de TVA, pentru persoanele care au perioada fiscală semestrul

Codul fiscal, Titlul VI, Art. 156

1

25 iulie

Declararea şi plata contribuţiilor sociale (Declaraţia 102) şi a impozitului pe veni-turile din salarii (Declaraţia 100) pentru contribuabili organizaţii fără scop lucrativ

OG 92/2003 art. 111

30 septembrie

Plata impozitului pe clădiri pentru semestrul II

Codul fiscal, Titlul IX, art. 255

Plata impozitului pe teren pentru semestrul II

Codul fiscal, Titlul IX, art. 260

Plata taxei asupra mijloacelor de transport pentru semestrul II

Codul fiscal, Titlul IX, art. 265

Obligaţii trimestriale

TERMEN OBLIGAŢIE BAZA LEGALĂ

25 inclusiv ale lunii următoare

trimestrului încheiat

Declararea şi plata impozitului pe profit (Declaraţia 100)

Codul fiscal, Titlul II, art. 34

Plata impozitului cu reţinere la sursă pentru venitul obţinut de o persoană fizică dintr-o asociere cu o persoană juridică, contribuabil care nu generează o persoană juridică

25 inclusiv ale lunii următoare

trimestrului încheiat

Declararea şi plata impozitului pe veni-turile microîntreprinderilor (Declaraţia 100) Codul fiscal, Titlul II,

art. 110

25 inclusiv ale lunii următoare

trimestrului încheiat

Declararea şi plata contribuţiilor sociale (Declaraţia 102) şi a impozitului pe veniturile din salarii (Declaraţia 100) pentru contribuabili care sunt plătitori de impozit pe veniturile microîntreprinderilor

OG 92/2003

art. 111

Fiscalitate. De la lege la practică 14

25 inclusiv ale lunii următoare

trimestrului încheiat

Depunerea decontului de TVA, în cazul plătitorilor trimestriali de TVA (Declaraţia 300)

Codul fiscal, Titlul VI, Art. 156

Plata TVA, în cazul plătitorilor trimestriali de TVA

Codul fiscal, Titlul VI, Art. 157

25 inclusiv ale lunii următoare

trimestrului încheiat

Depunerea declaraţiei recapitulative privind achiziţiile şi livrările intraco-munitare de bunuri. (Declaraţia 390)

Codul fiscal, Titlul VI, Art. 156

4

15 martie Plata taxei pentru afişaj în scop de reclamă şi publicitate pentru trimestrul I al anului curent

Codul fiscal, Titlul IX, art. 271

15 iunie Plata taxei pentru afişaj în scop de reclamă şi publicitate pentru trimestrul II al anului curent

Codul fiscal, Titlul IX, art. 271

15 septembrie Plata taxei pentru afişaj în scop de reclamă şi publicitate pentru trimestrul III al anului curent

Codul fiscal, Titlul IX, art. 271

15 noiembrie Plata taxei pentru afişaj în scop de reclamă şi publicitate pentru trimestrul IV al anului curent

Codul fiscal, Titlul IX, art. 271

Obligaţii lunare

TERMEN OBLIGAŢIE BAZA LEGALĂ 10 inclusiv ale lunii următoare

Plata taxei hoteliere Codul fiscal, Titlul IX, art. 281

15 inclusiv ale lunii precedente

Depunerea la autoritatea administraţiei publice locale a declaraţiei privind spectacolele ce vor fi organizate

Codul fiscal, Titlul IX, art. 275

15 inclusiv ale lunii următoare

Plata impozitului pe spectacole Codul fiscal, Titlul IX, art. 277

Depunerea la autoritatea administraţiei publice locale a declaraţiei privind plata impozitului pe spectacole

Codul fiscal, Titlul IX, art. 277

25 inclusiv ale lunii următoare

Calcularea, reţinerea şi plata impozitului pe venit cu reţinere la sursă pentru următoarele tipuri de venituri plătite de societatea comercială: – din salarii; – din proprietate intelectuală; – din vânzarea bunurilor în regim de consignaţie; – din activităţi desfăşurate în baza contractelor de agent, comision sau mandat comercial; – din activităţi desfăşurate în baza contractelor/convenţiilor civile încheiate potrivit Codului civil; – din activitate de expertiză contabilă şi tehnică, judiciară şi extrajudiciară; – din investiţii; – din pensii; – din premii şi jocuri de noroc; – din alte surse.

Codul fiscal, Titlul III, art. 53 şi art. 60

Calendarul obligaţiilor fiscale 15

25 inclusiv ale lunii următoare

Declararea şi plata contribuţiilor sociale (Declaraţia 102) şi a impozitului pe veniturile din salarii (Declaraţia 100) pentru contribuabili care plătesc impozit pe profit (Declaraţia 100)

OG 92/2003 art. 111

25 inclusiv ale lunii următoare

Depunerea decontului de TVA, în cazul plătitorilor lunari de TVA (Declaraţia 300)

Codul fiscal, Titlul VI, Art. 156

Plata TVA, în cazul plătitorilor lunari de TVA

Codul fiscal, Titlul VI, Art. 157

25 inclusiv ale lunii următoare

Depunerea la organul fiscal a declaraţiei de accize (Declaraţia 103)

Codul fiscal, Titlul VII, art. 194

Plata accizei pentru accizele devenite exigibile în luna respectivă

Codul fiscal, Titlul VII, art. 193

25 inclusiv ale lunii următoare

Depunerea la Casa de Pensii a Declaraţiei privind evidenţa nominală a asiguraţilor şi a obligaţiilor de plată către bugetul asigurărilor sociale de stat

Legea 19/2000 O.M.M.S.S. 340/2001

25 inclusiv ale lunii următoare

Depunerea la Agenţiile judeţene, respectiv a municipiului Bucureşti, pentru ocuparea forţei de muncă a Declaraţiei lunare privind evidenţa nominală a asiguraţilor şi a obligaţiilor de plată la bugetul asigurărilor pentru şomaj

Legea 76/2002 O.M.M.S.S. 30/2004

25 inclusiv ale lunii următoare

Depunerea la Casa de Asigurări de Sănătate a declaraţiei privind contribuţia la Fondul de asigurări sociale de sănătate

Legea 95/2006

25 inclusiv ale lunii următoare

Depunerea la Casa de Asigurări de Sănătate a declaraţiei privind contribuţia privind concediile şi indemnizaţiile de asigurări sociale de sănătate

OUG 158/2005

25 inclusiv ale lunii următoare

Depunerea la Inspectoratul Teritorial de Muncă a declaraţiei privind comisionul pentru Camera de Muncă

Legea 130/1999

Obligaţii ocazionale

TERMEN OBLIGAŢIE BAZA LEGALĂ

25 ale lunii următoare celei în care s-a plătit

dividendul

Plata impozitului pe dividende Codul fiscal, Titlul II,

art. 36

Data înregistrării declaraţiei

vamale de import

Plata accizei pentru produsele accizabile importate

Codul fiscal, Titlul VII, art. 193

Data cererii unui certificat, aviz,

autorizaţie

Plata taxei pentru eliberarea unui certificat, aviz, autorizaţie

Codul fiscal, Titlul IX, Art. 266

25 ale lunii următoare celei în care a inter-venit exigibili-

tatea taxei

Depunerea unui decont special de TVA de către persoanele neînregistrate în scop de TVA şi care sunt obligate la plata taxei pentru anumite operaţiuni (ex: achiziţii intracomunitare) (Declaraţia 301)

Codul fiscal, Titlul VI, Art. 156

Fiscalitate. De la lege la practică 16

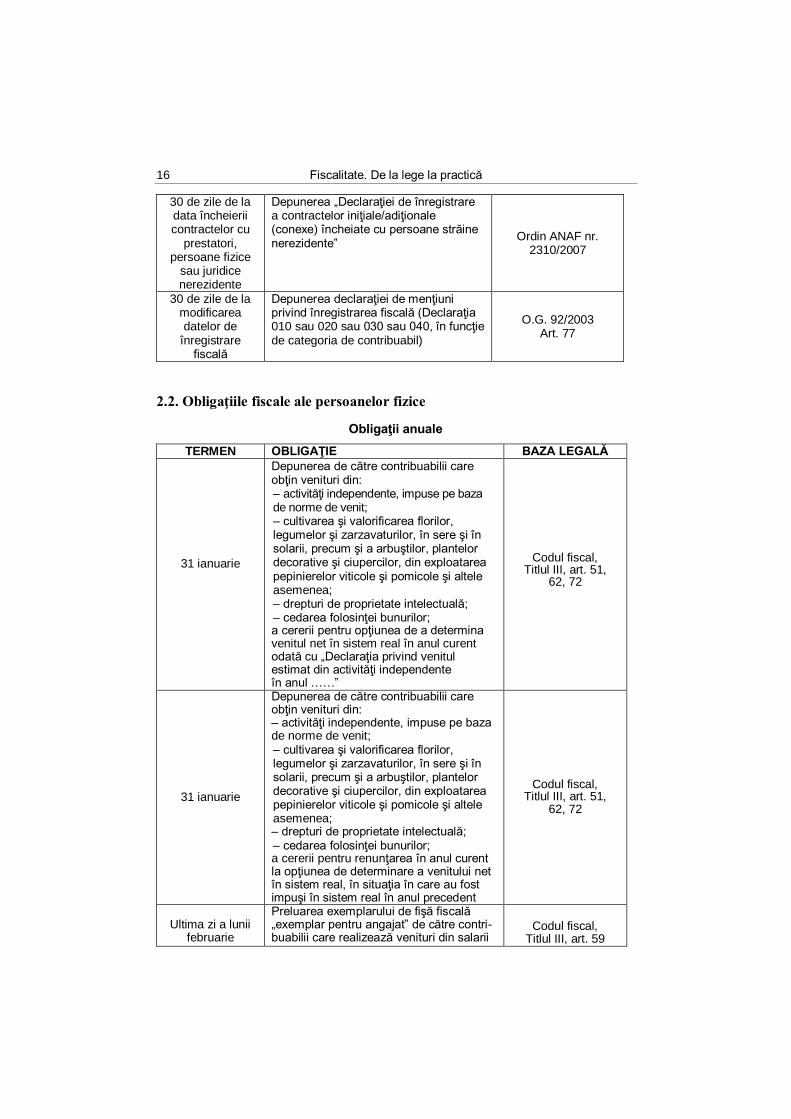

30 de zile de la data încheierii contractelor cu

prestatori, persoane fizice

sau juridice nerezidente

Depunerea „Declaraţiei de înregistrare a contractelor iniţiale/adiţionale (conexe) încheiate cu persoane străine nerezidente”

Ordin ANAF nr. 2310/2007

30 de zile de la modificarea datelor de

înregistrare fiscală

Depunerea declaraţiei de menţiuni privind înregistrarea fiscală (Declaraţia 010 sau 020 sau 030 sau 040, în funcţie de categoria de contribuabil)

O.G. 92/2003 Art. 77

2.2. Obligaţiile fiscale ale persoanelor fizice

Obligaţii anuale

TERMEN OBLIGAŢIE BAZA LEGALĂ

31 ianuarie

Depunerea de către contribuabilii care obţin venituri din: – activităţi independente, impuse pe baza de norme de venit; – cultivarea şi valorificarea florilor, legumelor şi zarzavaturilor, în sere şi în solarii, precum şi a arbuştilor, plantelor decorative şi ciupercilor, din exploatarea pepinierelor viticole şi pomicole şi altele asemenea;

Codul fiscal, Titlul III, art. 51,

62, 72

– drepturi de proprietate intelectuală; – cedarea folosinţei bunurilor; a cererii pentru opţiunea de a determina venitul net în sistem real în anul curent odată cu „Declaraţia privind venitul estimat din activităţi independente în anul ……”

31 ianuarie

Depunerea de către contribuabilii care obţin venituri din: – activităţi independente, impuse pe baza de norme de venit; – cultivarea şi valorificarea florilor, legumelor şi zarzavaturilor, în sere şi în solarii, precum şi a arbuştilor, plantelor decorative şi ciupercilor, din exploatarea pepinierelor viticole şi pomicole şi altele asemenea; – drepturi de proprietate intelectuală; – cedarea folosinţei bunurilor; a cererii pentru renunţarea în anul curent la opţiunea de determinare a venitului net în sistem real, în situaţia în care au fost impuşi în sistem real în anul precedent

Codul fiscal, Titlul III, art. 51,

62, 72

Ultima zi a lunii

februarie

Preluarea exemplarului de fişă fiscală „exemplar pentru angajat” de către contri-buabilii care realizează venituri din salarii

Codul fiscal, Titlul III, art. 59

Calendarul obligaţiilor fiscale 17

15 martie Depunerea declaraţiei anuale de venit pentru asociaţiile fără personalitate juridică

Codul fiscal, Titlul III, Art. 86

15 mai

Depunerea declaraţiei speciale pe fiecare sursă de venit privind veniturile realizate din: – activităţi independente; – cedarea folosinţei bunurilor; – activităţi agricole impuse în sistem real – câştiguri rezultate din transferul titlurilor de valoare; – străinătate; – străinătate, a căror impunere finală este în România

Codul fiscal, Titlul III, Art. 83

Depunerea declaraţiei de venit pentru anul anterior

Codul fiscal, Titlul III, Art. 83

Depunerea cererii privind destinaţia sumei de 2% din impozitul pe venit

Codul fiscal, Titlul III, Art. 84

1 septembrie

Efectuarea a 50% din plăţile anticipate în contul impozitului pe venit pe anul curent pentru contribuabilii care obţin venit net din activităţi agricole

Codul fiscal,

Titlul III, art. 82

15 noiembrie

Efectuarea restului de 50% din plăţile anticipate în contul impozitului pe venit pe anul curent pentru contribuabilii care obţin venit net din activităţi agricole

Codul fiscal, Titlul III, art. 82

Obligaţii semestriale

TERMEN OBLIGAŢIE BAZA LEGALĂ

31 martie

Plata impozitului pe clădiri pentru semestrul I

Codul fiscal, Titlul IX, art. 255

Plata impozitului pe teren pentru semestrul I

Codul fiscal, Titlul IX, art. 260

Plata taxei asupra mijloacelor de transport pentru semestrul I

Codul fiscal, Titlul IX, art. 265

30 septembrie

Plata impozitului pe clădiri pentru semestrul II

Codul fiscal, Titlul IX, art. 255

Plata impozitului pe teren pentru semestrul II

Codul fiscal, Titlul IX, art. 260

Plata taxei asupra mijloacelor de transport pentru semestrul II

Codul fiscal, Titlul IX, art. 265

Obligaţii trimestriale

TERMEN OBLIGAŢIE BAZA LEGALĂ

15 martie

Efectuarea plăţilor anticipate aferente trimestrului I pentru impozitul pe venit pentru contribuabilii care realizează venituri din activităţi independente şi cedarea folosinţei bunurilor

Codul fiscal, Titlul III,

art. 82

15 martie Plata taxei pentru afişaj în scop de reclamă şi publicitate pentru trimestrul I al anului curent

Codul fiscal, Titlul IX, art. 271

Fiscalitate. De la lege la practică 18

15 iunie

Efectuarea plăţilor anticipate aferente trimestrului II pentru impozitul pe venit pentru contribuabilii care realizează venituri din activităţi independente şi cedarea folosinţei bunurilor

Codul fiscal, Titlul III, art. 82

15 iunie Plata taxei pentru afişaj în scop de reclamă şi publicitate pentru trimestrul II al anului curent

Codul fiscal, Titlul IX, art. 271

15 septembrie

Efectuarea plăţilor anticipate aferente trimestrului III pentru impozitul pe venit pentru contribuabilii care realizează venituri din activităţi independente şi cedarea folosinţei bunurilor

Codul fiscal, Titlul III, art. 82

15 septembrie Plata taxei pentru afişaj în scop de reclamă şi publicitate pentru trimestrul III al anului curent

Codul fiscal, Titlul IX, art. 271

15 noiembrie Plata taxei pentru afişaj în scop de reclamă şi publicitate pentru trimestrul IV al anului curent

Codul fiscal, Titlul IX, art. 271

15 decembrie

Efectuarea plăţilor anticipate aferente trimestrului IV pentru impozitul pe venit pentru contribuabilii care realizează venituri din activităţi independente şi cedarea folosinţei bunurilor

Codul fiscal, Titlul III, art. 82

25 inclusiv ale lunii următoare

trimestrului încheiat

Declararea şi plata contribuţiilor sociale pentru contribuabili care folosesc personal angajat OG 92/2003

art. 109

Obligaţii lunare

TERMEN OBLIGAŢIE BAZA LEGALĂ

25 inclusiv

ale lunii

următoare

Calcularea, reţinerea şi virarea impozitului pe

salarii şi asimilate salariilor prin reţinere la

sursă, în cazul în care se foloseşte personal

angajat

Codul fiscal, Titlul III,

art. 60

25 inclusiv

ale lunii

următoare

Declararea şi plata contribuţiilor sociale

pentru contribuabili care folosesc personal

angajat (Declaraţia 102)

OG 92/2003

art. 111

25 inclusiv

ale lunii

următoare

Depunerea la Casa de Pensii a Declaraţiei

privind evidenţa nominală a asiguraţilor şi a

obligaţiilor de plată către bugetul asigurărilor

sociale de stat de către contribuabili care

folosesc personal angajat

Legea 19/2000

O.M.M.S.S. 340/2001

25 inclusiv

ale lunii

următoare

Depunerea la Agenţiile judeţene, respectiv a

municipiului Bucureşti, pentru ocuparea forţei

de muncă a Declaraţiei lunare privind evidenţa

nominală a asiguraţilor şi a obligaţiilor de plată

la bugetul asigurărilor pentru şomaj de către

contribuabili care folosesc personal angajat

Legea 76/2002

O.M.M.S.S. 30/2004

25 inclusiv

ale lunii

următoare

Depunerea la Casa de Asigurări de Sănătate

a declaraţiei privind contribuţia la Fondul de

asigurări sociale de sănătate de către

contribuabili care folosesc personal angajat

Legea 95/2006

Calendarul obligaţiilor fiscale 19

25 inclusiv

ale lunii

următoare

Depunerea la Casa de Asigurări de Sănătate

a declaraţiei privind contribuţia privind

concediile şi indemnizaţiile de asigurări

sociale de sănătate de către contribuabili

care folosesc personal angajat

OUG 158/2005

25 inclusiv

ale lunii

următoare

Depunerea la Inspectoratul Teritorial de

Muncă a declaraţiei privind comisionul pentru

Camera de Muncă de către contribuabili care

folosesc personal angajat

Legea 130/1999

Obligaţii ocazionale

TERMEN OBLIGAŢIE BAZA LEGALĂ

Data cererii unui

certificat, aviz,

autorizaţie

Plata taxei pentru eliberarea unui certificat, aviz, autorizaţie

Codul fiscal, Titlul IX, art. 266

5 zile de la data

înstrăinării bunului

Depunerea declaraţiei privind venitul obţinut din transferul dreptului de proprietate asupra construcţiilor sau terenurilor, realizat printr-o altă procedură decât cea notarială

Codul fiscal, Titlul III, art. 77

Capitolul 3

TAXELE VAMALE

Taxele vamale sunt reglementate prin Codul vamal. Codul se aplică tuturor bunu-rilor introduse sau scoase din ţară de către persoane fizice sau persoane juridice.

Introducerea sau scoaterea din ţară a mărfurilor, a mijloacelor de transport şi a oricăror alte bunuri este permisă numai prin punctele de control pentru trecerea fron-tierei de stat. La trecerea frontierei de stat, mărfurile, mijloacele de transport şi orice alte bunuri sunt supuse vămuirii de către autorităţile vamale. În punctele de control pentru trecerea frontierei de stat şi pe teritoriului ţării sunt organizate birouri vamale care funcţionează potrivit legii.

3.1. Operatori economici autorizaţi (AEO)

Operatorul economic autorizat beneficiază de anumite facilităţi în ceea ce priveşte controlul vamal privind securitatea şi siguranţa şi/sau anumite simplificări prevăzute de reglementările vamale.

Statutul de operator economic autorizat este acordat operatorilor economici la solicitarea acestora prin depunerea unei cereri înaintate autorităţii vamale.

Cererea este însoţită în mod obligatoriu de următoarele documente: a) chestionarul AEO; b) certificatul de înregistrare al operatorului economic, în copie; c) actul constitutiv al operatorului economic, cu modificările şi completările ulte-

rioare, după caz, în copie; d) cazierul judiciar al persoanei care îl reprezintă legal pe operatorul economic; e) cazierul judiciar al angajatului operatorului economic, responsabil cu reprezen-

tarea acestuia faţă de autoritatea vamală; f) cazierul fiscal şi certificatul de atestare fiscală eliberate de autoritatea fiscală

competentă; g) o declaraţie pe propria răspundere, prin care operatorul economic se obligă:

– să notifice Autorităţii Naţionale a Vămilor orice modificare survenită în activitatea pe care urmează să o desfăşoare, legată de operaţiunile pe care trebuie să le reglementeze certificatul AEO;

– să informeze Autoritatea Naţională a Vămilor cu privire la evenimentele semnificative care ar putea afecta autorizarea sa, inclusiv cu privire la cazu-rile în care apare o modificare a condiţiilor de acces la informaţii sau a modalităţilor prin care informaţiile respective sunt făcute disponibile.

Situaţii de respingere a cererii

solicitantul se află în procedura de faliment în momentul prezentării sale;

solicitantul are un reprezentant legal în materie de vamă, care a suferit o con-damnare penală definitivă, pentru încălcarea reglementărilor vamale legată de activi-tatea sa ca reprezentant legal.

Taxele vamale 21

Tipuri de certificate:

Certificatele de operator economic autorizat (AEO) sunt codificate astfel: a) AEOC - certificat AEO pentru simplificări vamale; b) AEOS - certificat AEO pentru securitate şi siguranţă; c) AEOF - certificat AEO pentru simplificări vamale, securitate şi siguranţă.

certificatul AEOC pentru agenţii economici care doresc să beneficieze de sim-plificările prevăzute în reglementările vamale;

Condiţii de acordare: – agentul economic solicitant, persoanele responsabile din companie sau care

exercită control asupra gestionării companiei, reprezentantul legal în materie de vamă al solicitantului sau persoana desemnată să răspundă de problemele vamale în cadrul companiei nu au comis încălcări grave sau repetate ale reglementărilor vamale în ultimii 3 ani ce preced depunerea cererii;

– utilizarea unui sistem de înregistrare contabilă a operaţiunilor care să faciliteze controlul vamal bazat pe audit;

– asigurarea accesului fizic sau electronic al autorităţii vamale la documentele contabile ale agentului economic şi, după caz, la documentele de transport;

– sistemul logistic al solicitantului să permită diferenţierea mărfurilor româneşti de cele străine. Îndeplinirea acestui criteriu nu este necesară în cazul certificatului AEOS;

– să utilizeze un sistem de gestiune administrativă care să corespundă tipului şi dimensiunii activităţii şi care este potrivit pentru gestionarea fluxului de mărfuri şi să utilizeze un sistem de control intern capabil să identifice tranzacţiile ilegale sau nere-gulamentare;

– să utilizeze, atunci când este cazul, proceduri corespunzătoare de gestiune a autorizaţiilor şi licenţelor legate de măsurile de politică comercială sau de comerţul cu produse agricole;

– să utilizeze proceduri acceptabile de arhivare şi protejare a documentelor şi informaţiilor;

– să utilizeze o politică de companie în materie de luptă contra fraudei şi de pre-gătire a personalului în legătură cu această politică;

– să aplice măsuri corespunzătoare de securitate a tehnologiei informaţiei pentru protejarea sistemului său informatic împotriva oricărui acces neautorizat şi de securizare a documentaţiei sale.

certificatul AEOS pentru agenţii economici care doresc să beneficieze de facili-tăţi în ceea ce priveşte controalele vamale de securitate şi siguranţă aplicate la intrarea sau ieşirea mărfurilor de pe teritoriul vamal al României;

În plus faţă de situaţia anterioară (a certificatului AEOC), solicitantul cererii trebuie să facă dovada îndeplinirii următoarelor condiţii:

– toate clădirile sale sunt construite din materiale care rezistă la un acces nea-utorizat şi furnizează protecţie contra accesului neautorizat;

– sunt luate măsuri de control corespunzătoare pentru a preveni accesul neautorizat în zona de expediţie, a cheiurilor de încărcare şi la zonele în care este plasată marfa;

– măsurile referitoare la manipularea mărfurilor care intră sau ies includ şi pro-tecţia contra introducerii, substituirii sau pierderii de materiale, precum şi de dete-riorare a utilajelor de încărcare;

– sunt aplicate proceduri menite să asigure gestionarea licenţelor de import sau export privind prohibiţii sau restricţii şi pentru diferenţierea acestor mărfuri de alte mărfuri;

– agentul economic aplică măsuri care permit identificarea clară a furnizorilor şi a clienţilor săi, astfel încât să se securizeze lanţul logistic internaţional;

Fiscalitate. De la lege la practică 22

– agentul economic practică, în limitele posibilităţilor prevăzute de legislaţie, selecţia la angajarea şi interogarea viitorilor săi colaboratori şi procedează, în plus, la verificarea candidaturilor şi la controlul periodic al nivelului de pregătire şi al antecedentelor;

– este asigurată o participare activă a salariaţilor la programele de instruire în probleme de securitate.

În situaţia încălcării normelor de securitate şi siguranţă de către un agent eco-nomic, certificatul AEOF se revocă şi un nou certificat AEOS poate fi eliberat la cerere.

certificatul AEOF pentru agenţii economici care doresc să beneficieze de ambele prevederi.

Respingerea unei cereri nu atrage şi retragerea altor autorizaţii existente pentru

solicitant, acordate în conformitate cu reglementările vamale.

Certificatul AEO produce efecte juridice în cea de-a 10 zi lucrătoare de la emiterea sa.

În ceea ce priveşte retragerea statutului de agent economic autorizat, aceasta

produce efecte juridice din ziua următoare notificării.

3.2. Regimurile vamale

Prin regim vamal se înţelege una din următoarele situaţii:

punerea în liberă circulaţie;

tranzitul;

antrepozitarea vamală;

perfecţionarea activă sub forma unui sistem cu suspendare;

transformarea sub control vamal;

admiterea temporară;

perfecţionarea pasivă;

exportul.

3.2.1. Punerea în liberă circulaţie

Prin punerea în liberă circulaţie, mărfurilor străine li se conferă statut vamal de mărfuri româneşti, cu tot ceea ce înseamnă aplicarea măsurilor de politică comercială şi îndeplinirea formalităţilor vamale pentru importul mărfurilor.

Pierderea statutului de mărfuri româneşti are loc în una din următoarele situaţii:

declaraţia de punere în liberă circulaţie este invalidată după acordarea liberului de vamă;

drepturile de import sunt rambursate sau remise: – în cadrul regimului de perfecţionare activă sub forma sistemului cu rambursare; – în cazul mărfurilor defecte sau al celor care nu respectă prevederile contractuale; – în situaţiile în care rambursarea sau remiterea este supusă condiţiei ca mărfurile

să fie exportate sau reexportate ori să li se atribuie o destinaţie vamală aprobată în condiţiile prevăzute de regulamentul vamal.

!

Taxele vamale 23

Valoarea în vamă

Valoarea în vamă a mărfurilor reprezintă valoarea dată de preţul extern al mărfii. În măsura în care nu sunt cuprinse în preţul extern, în valoarea în vamă a mărfurilor se includ şi:

– cheltuielile de transport ale mărfurilor importate până la frontiera română; – cheltuielile de încărcare-descărcare şi de manipulare (conexe transportului) ale