Languages

Pages

Legal

EL SISTEMA FINANCIERO NACIONAL

El sistema financiero es uno de los más importantes dentro de la economía, ya que cumple múltiples funciones entre ellas tenemos las siguientes:

Captar y promover el ahorro para luego canalizarlo de una forma correcta hacia los diferentes agentes económicos.

Facilitar el intercambio de bienes y servicios a sus asociados, del tal forma que le permita ser más eficiente.

Buscar el crecimiento económico de la población.

Apoyar de una u otra manera para que la política monetaria sea más efectiva, y de esta manera contribuir al desarrollo local.

FUNCIONES DEL SISTEMA FINANCIERO

También nos dice que está constituido por un conjunto de principios y normas jurídicas que se basan en un instrumento y documentos especiales que nos permiten canalizar el ahorro y la inversión de los diferentes sectores hacia otros que lo necesitan y esto conlleva al apoyo y desarrollo de la economía.

Entre las principales instituciones que están dentro del sistema financiero citamos las siguientes: Bancos Privados y PúblicosCooperativas de Ahorro y CréditoMutualistasCasas de CambioSociedades FinancierasCompañías de Servicios

INTEGRANTES DEL SISTEMA FINANCIERO

INSTITUCIONES FINANCIERAS PRIVADAS Bancos

Sociedades

Mutualistas de Ahorro Y Crédito para la Vivienda

Cooperativas de Ahorro y Crédito

INSTITUCIONES FINANCIERAS PUBLICAS Banco Central de Ecuador Banco del Estado Banco Nacional de Fomento Banco Ecuatoriano de la Vivienda Corporación Financiera Nacional

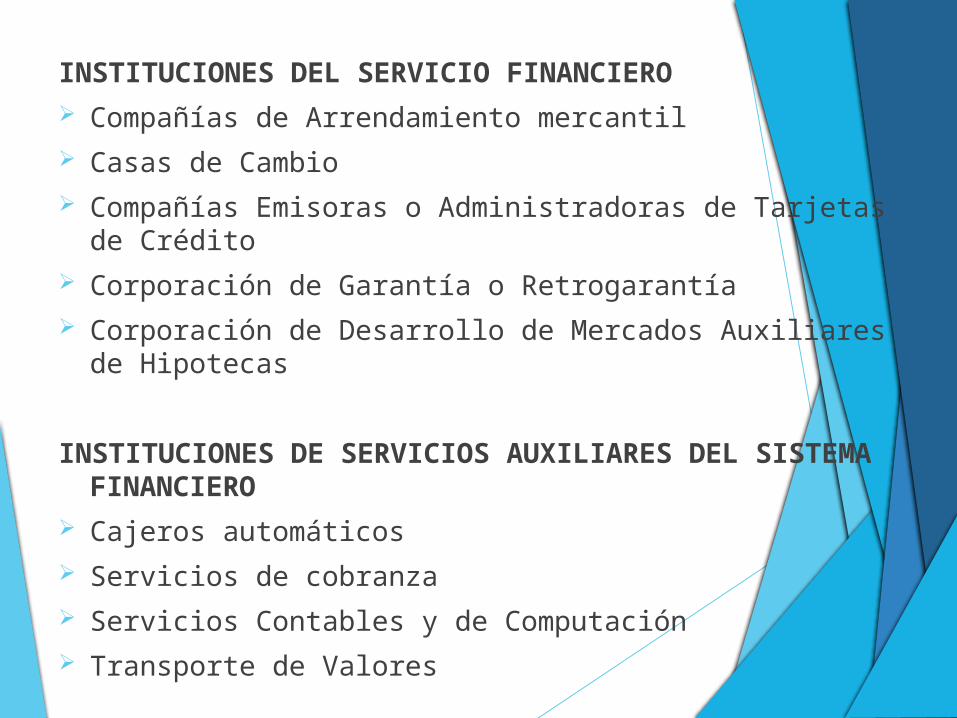

INSTITUCIONES DEL SERVICIO FINANCIERO

Compañías de Arrendamiento mercantil

Casas de Cambio

Compañías Emisoras o Administradoras de Tarjetas de Crédito

Corporación de Garantía o Retrogarantía

Corporación de Desarrollo de Mercados Auxiliares de Hipotecas

INSTITUCIONES DE SERVICIOS AUXILIARES DEL SISTEMA FINANCIERO

Cajeros automáticos

Servicios de cobranza

Servicios Contables y de Computación

Transporte de Valores

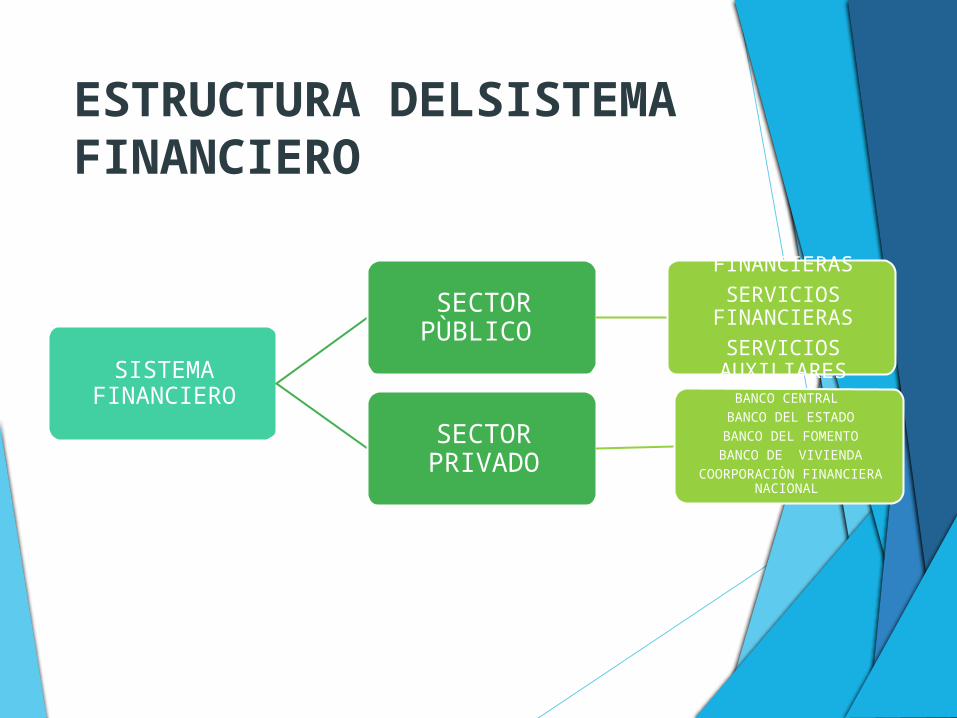

ESTRUCTURA DELSISTEMA FINANCIERO

SISTEMA FINANCIERO

SECTOR PÙBLICO

FINANCIERASSERVICIOS

FINANCIERASSERVICIOS AUXILIARES

SECTOR PRIVADO

BANCO CENTRAL BANCO DEL ESTADO

BANCO DEL FOMENTOBANCO DE VIVIENDA

COORPORACIÒN FINANCIERA NACIONAL

SECTOR PRIVADO

FINANCIERAS

Los Bancos.- Instituciones que realizan labores de intermediación financiera recibiendo dinero de unos agentes económicos (depósitos)´, para dar préstamo a otros agentes económicos (crédito)

ASOCIACIONES MUTUALISTA DE AHORRO Y CRÈDITO PARA LA VIVIENDA

Instituciones financieras privadas, con finalidad social, cuya actividad principal es captación de recursos al público para destinarlos al financiamiento de vivienda, construcción y bienestar familiar de sus asociados.

SOCIEDADES FINANCIERAS O CORPORACIONES DE INVERSIÒN Y DESARROLLO

Instituciones bancarias que promueven la creación de empresas productivas mediante la capacitación y canalización de recursos internos y externos de mediano y largo plazo, movilización de instrumentos de pago.

LAS COOPERATIVAS DE AHORRO Y CREDITO

Asociaciones autónomos de personas que se reúnen de forma voluntaria para satisfacer sus necesidades y aspiraciones, económicas sociales y culturales mediante una empresa de propiedad con junta y gestión democrática sin fines de lucro.

SERVICIOS FINANCIEROS AUXILIARES

Casas de Cambio

Bolsa de valores

Seguros de depósitos

Montes de piedad

Tarjetas de crédito

Cajeros automáticos

SECTOR PÙBLICO

BANCO CENTRAL

Persona jurídica de derecho publico, con autonomía y patrimonio propio, es el organismo ejecutor de la POLÌTICA , MONETARIA, FINANCIERA, CREDITICIA Y CAMBIARIA.

BANCO DEL ESTADO

Persona jurídica autónoma de derecho privado con finalidad social y publica; financiar programas, proyectos obras y servicio de sector publico, tales como ministerios, consejos Provinciales, etc., que se relaciona con el desarrollo económica nacional.

BANCO NACIONAL DE FOMENTO

Impulsa el desarrollo intensivo de la economía, cuyo efecto promueve y financia programas especiales y proyectos específicos de fomento de la agricultura, la ganadería la silvicultura, la industria y el comercio de materias y productos originarios del país.

CORPORACIÒN FINANCIERA NACIONAL

Institución financiera publica, autónoma con personería jurídica, técnica moderna, ágil y eficiente, estimula la modernización y el crecimiento de todos los sectores productivos y de servicio.

BANCO ECUATORIANA DE VIVIENDA

Banco de desarrollo al servicio de la ejecución de proyectos habitacionales del interés social acorde al Plan Nacional del Buen vivir, atender la demanda de vivienda y su financiamiento, con suficiente recursos con la participación dinámica del sector publico.

PRODUCTOS FINANCIEROS

Son aquellos provistos por las Instituciones del Sistema Financiero con el fin de cubrir o satisfacer las necesidades y requerimientos de sus clientes.

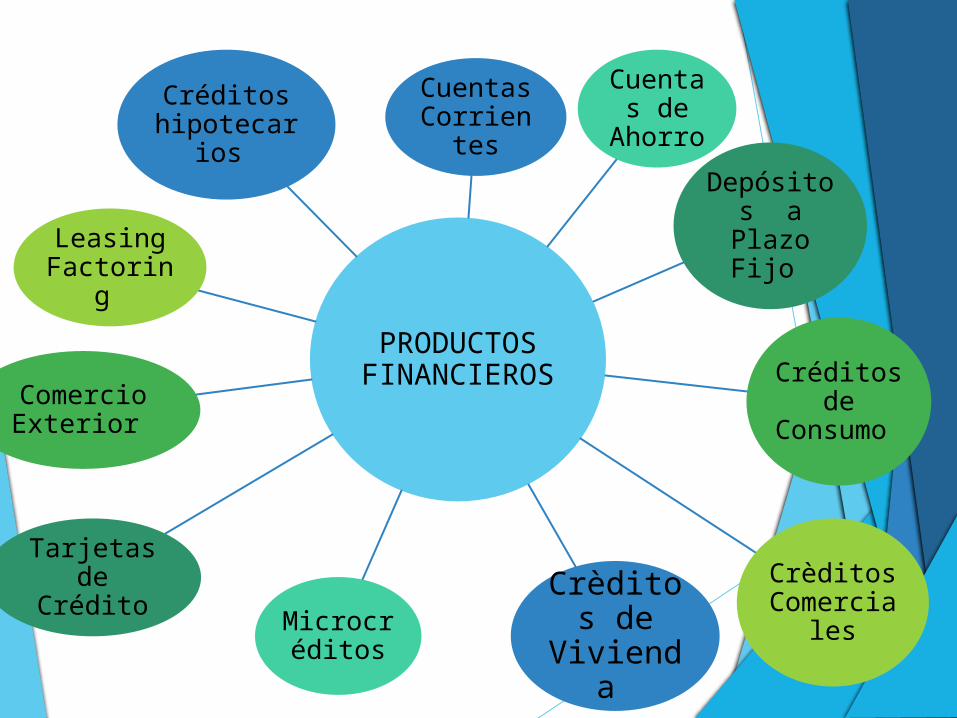

PRODUCTOS FINANCIEROS

Cuentas Corrientes

Cuentas de Ahorro

Depósitos a Plazo Fijo

Créditos de Consumo

Crèditos ComercialesCrèditos

de Vivienda

Microcréditos

Tarjetas de Crédito

Comercio Exterior

Leasing Factoring

Créditos hipotecarios

PRODUCTOS FINANCIEROS

Créditos de Desarrollo Productivo

Créditos de Financiamiento para Proyectos

Redescuentos de Cartera

Fiduciarios y Titularización

Prestamos quirografarios

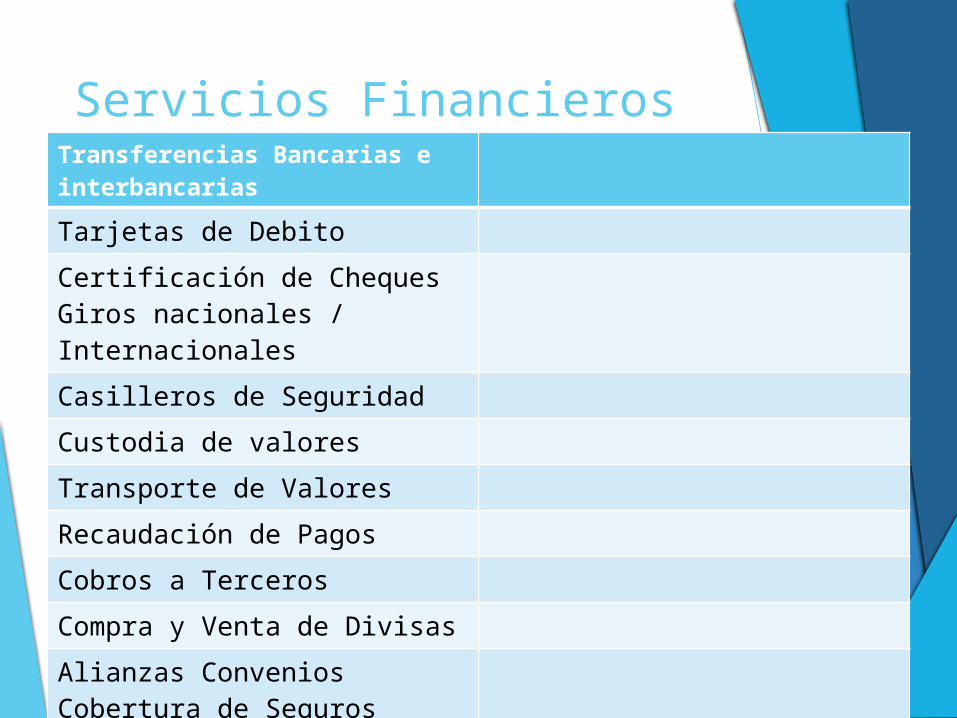

Servicios Financieros Transferencias Bancarias e interbancarias

Tarjetas de Debito

Certificación de Cheques Giros nacionales / Internacionales

Casilleros de Seguridad

Custodia de valores

Transporte de Valores

Recaudación de Pagos

Cobros a Terceros

Compra y Venta de Divisas

Alianzas Convenios Cobertura de Seguros

Chequera virtual

¿QUÉ ES LA BOLSA DE VALORES?

La Bolsa de Valores es la que la se define como “una institución donde se encuentran los demandantes y oferentes de valores negociando a través de sus Casas Corredoras de Bolsa. LasBolsas de Valores propician la negociación de acciones, obligaciones, bonos, certificados de inversión y demás Títulos-valores inscritos en bolsa, proporcionando a los tenedores de títulos e inversionistas, el marco legal, operativo y tecnológico para efectuar el intercambio entre la oferta y la demanda”

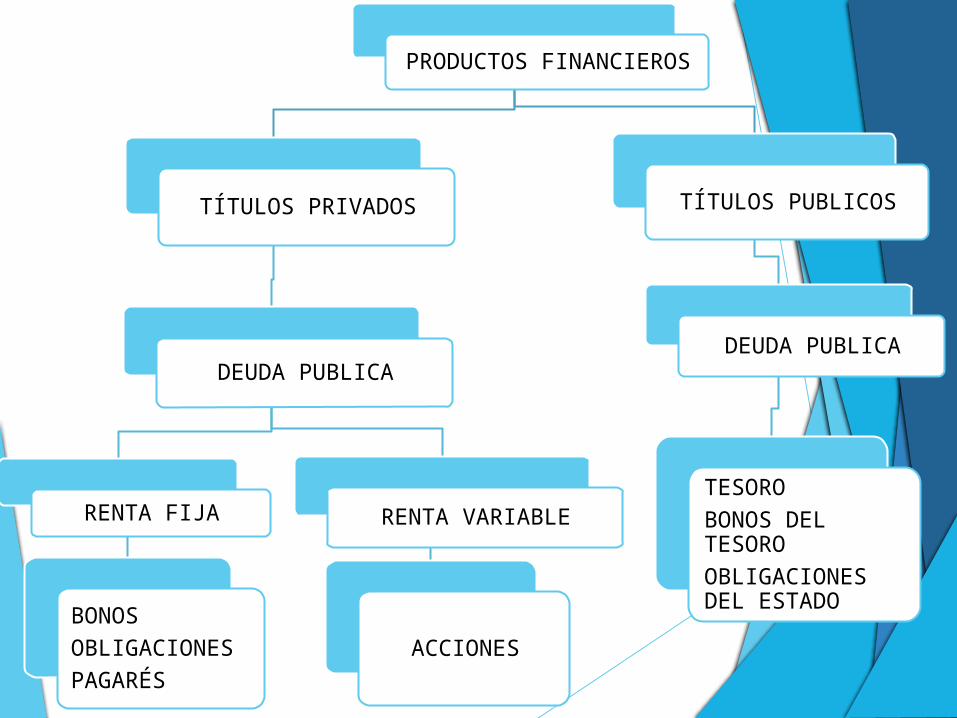

PRODUCTOS FINANCIEROS

TÍTULOS PRIVADOS

DEUDA PUBLICA

RENTA FIJA

BONOSOBLIGACIONESPAGARÉS

RENTA VARIABLE

ACCIONES

TÍTULOS PUBLICOS

DEUDA PUBLICA

TESOROBONOS DEL TESOROOBLIGACIONES DEL ESTADO

1. BONO, es un título de deuda, emitido por las empresas y los estados, que se utilizan como una forma de financiación. Por lo general se caracterizan por tener un bajo riesgo: tasa baja de rentabilidad y un plazo de reembolso largo.

2. OBLIGACIÓN, las empresas pueden conseguir fondos dividiendo las grandes cantidades que necesitan en pequeños préstamos emitiendo unos títulos llamados obligaciones para ser suscritos y desembolsados por cada uno de los prestamistas, principalmente pequeños ahorradores. Para que todo el público pueda acceder a la compra de estos títulos, y que todos puedan colaborar en mayor o menor medida a la financiación de la empresa, el valor nominal de los mismos es bajo.

3. PAGARÉ DE EMPRESA, documento privado, extendido en forma legal, por el que una persona (emisor o suscriptor) se obliga a pagar a otra (tomador o beneficiario) cierta cantidad de dinero en una fecha determinada en el documento.

4. ACCIONES, Es un título que representa una parte o cuota del capital social de una sociedad. Confiere a su titular legítimo la condición de socio, y a veces a derecho a voto (dependiendo el tipo de acción). Un socio es dueño de un X% de una sociedad de acuerdo a la cantidad de acciones que posee (expresado en moneda) dividido el capital social de dicha sociedad o empresa. Las acciones se negocian en los mercados de acciones o bolsas de comercio, de acuerdo a la cotización de las mismas (según la valoración que le da el mercado a las distintas empresas)

INDICES BURSÁTILES

podríamos decir que un índice bursátil es un valor

numérico que trata de reflejar las variaciones de

valor o rentabilidades promedio de los valores que

lo componen. En la gran mayoría de las ocasiones

como decíamos anteriormente estos valores tienen

características comunes como pueden ser pertenecer

a una misma bolsa, tener una capitalización bursátil

similar o pertenecer a una misma industria.

Objetivos que persiguen los índices bursátiles:

Proporcionar a los inversionistas y asesores de estos una herramienta de fácil entendimiento e imparcial para la toma de decisiones;

Llevar un registro efectivo del movimiento de las transacciones realizadas;

Analizar mediante una comparación de historiales entre diferentes periodos;

Relacionar diferentes instrumentos de inversión en un solo parámetro de medición;

Proporcionar una imagen panorámica de todo el movimiento bursátil sin tener que analizar las operaciones por detallado;

Representan la evolución de un mercado en concreto;

Tratar de resumir el comportamiento general de los precios en una cifra, que sea de fácil lectura, análisis y comprensión;

DESARROLLO DE LA CRISIS En 1994 se hacen unas reformas al sistema financiero de

Ecuador que fomentan una liberalización financiera. El incremento de ingreso de capitales en esa época brinda seguridad al crecimiento y desarrollo. Estos hechos generan un boom de créditos en forma acelerada por parte de las empresas y entidades financieras.

En 1998 se hacen evidentes los efectos acumulados de la situación económica del país y su alto endeudamiento. Como se mencionó anteriormente, el fenómeno del Niño, hizo que la producción agrícola se estancara, mientras que la recesión de la economía hizo que se acumularan obligaciones vencidas en el sistema financiero, aumentando el endeudamiento de los empresarios con créditos internacionales

CRISIS BANCARIA

En noviembre de 1998, el principal banco del país (Filanbanco), matriz del quinto grupo financiero más importante (R. Espinoza 2005) presenta problemas no solamente de liquidez sino de solvencia y el gobierno de Mahuad en un intento de evitar una quiebra sistémica, decide iniciar una "tarea de salvataje" e intervenir el banco. La decisión de la intervención del Filanbanco, le costó al Estado Ecuatoriano, 540 millones de dólares, añadiéndole 40 millones en créditos entregados a los bancos de Préstamos, Tungurahua y Finagro, que para ese momento presentaban problemas de solvencia. Al hacerse evidente la fragilidad del sistema financiero, el público se volvió temeroso y se motivó a retirar sus ahorros y cambiarlos a dólares.

CRISIS BANCARIA

Después de la caída económica del Filanbanco y de otros bancos pequeños, se produjo la caída del banco de El Progreso, considerado, hasta ese momento, el segundo banco del país por el tamaño de sus activos, y una de las instituciones más rentables (R. Espinoza 2005). Las causas de la debacle de esta institución son producto de la crisis general de la economía y la reducción del ingreso de capitales al Ecuador

En definitiva el país atravesaba una de las peores crisis económicas vividas en los todos los tiempos, con los indicadores macroeconómicos por los suelos, un descontento general en la población, desconfianza en el sistema financiero, recesión en el aparato productivo y aislamiento internacional. Estas razones obligaron al gobierno a actuar de inmediato, sin realizar un análisis profundo, entonces el presidente Jamil Mahuad puso en marcha un nuevo sistema monetario a la dolarización.

MEDIDAS TOMADAS POR EL GOBIERNO Primero, se declaró un feriado bancario, en el que se congelaron

las cuentas de depósitos bancarios para evitar que la gente sacara todo el dinero y una fuga masiva del capital.

Segundo, se creó una entidad estatal llamada Agencia de Garantía de Depósitos (AGD) que sería la encargada de intervenir y estabilizar el sistema financiero nacional.

Tercero, en enero del 2000 se dolariza oficialmente la moneda cuando un dólar equivalía a 25.000 sucres.

La creación de la AGD no solucionó la crítica situación del sistema financiero; más bien, la acentuó. Esto se debió a que la parálisis de la economía (a excepción de la minería y de la agricultura de exportación que tuvieron una recuperación) incrementó, por un lado, los créditos vencidos e incobrables, lo cual ocasionó una liquidación de activos de los bancos que afectaron la calidad de las carteras y que fue acompañado por una disminución de las "provisiones". Por otro parte, obligó a que el conjunto de agentes económicos, tomaran la decisión de retener dinero líquido, lo que acentuó la desconfianza en el sistema.

CONCLUSIONES La crisis de Ecuador de finales de siglo fue gestada principalmente

por la crisis del sector financiero, sin embargo lo paradójico del caso es que los banqueros resultaron ser los grandes beneficiarios ya que lograron transferir los costos al Estado ecuatoriano.

La no legitimación del nuevo marco legal y la ley de instituciones financieras dio origen a que la mayoría de los accionistas y dueños de los bancos, y que fueron los propulsores de la crisis de Ecuador, hayan salido airosos habiendo logrado transferir al Estado sus costos y responsabilidades.

Top Related