Languages

Pages

Legal

Experiência na Gestão

de CustosADVOCACIA-GERAL DA UNIÃO

Passo a Passo da AGU

•Portaria do Ministro

•Meta da casa

•Apoio da Direção

Institucionalizar

•Estrutura Organizacional

•Estrutura de Custos

Conhecer a Casa •O que medir?

•Por quê medir?

•Pra quem medir?

•Como medir?

Definir Objetos de Custos

•Alimentação dos Sistemas Estruturantes

•Emissão de relatórios no SIC

Medir

Estrutura da AGU

Distribuição

256 unidades

130 prédios

26 estados + DF

84 cidades

Estrutura de Custos

80%

20%

Custo por Plano Orçamentário – 2014

Despesas Discricionárias

ADMINISTRACAO DA UNIDADE

OUTROS

Sistema de Custo - Conceitos

Elementos Básicos

Sistema de acumulação de custos: “cuida do processo de acumulação dos custos e oseu desenho está associado ao sistema de produção da entidade” (MACHADO, 2005,p. 120). Assim, se uma entidade utiliza-se de um sistema de produção contínua, temoscomo sistema de acumulação derivado o por processo, se o sistema de produção épor encomenda, então temos o sistema de acumulação por ordem.

Sistema de custeio: “está associado ao modelo de mensuração e depende do tipo deinformação de que os gestores necessitam: se baseado em dados reais, atuais,históricos, estimados e/ou predeterminados” (MACHADO, 2005, p. 120).

Método de custeio ou método de apropriação de custos: “associado ao processo de identificar e associar o custo ao objeto que está sendo custeado” (MACHADO, 2005, p. 120).

Sistema de Custo na AGU

Elementos Básicos

Sistema de acumulação de custos: POR PROCESSO

Quando os custos são acumulados por processo, tem-se que “o custo de um produto ouserviço é obtido pela média dos custos acumulados a uma grande quantidade de unidadessimilares” (HORNGREEN et al, 2000, p. 67). Esse sistema relaciona-se ao sistema de produçãocontínua, onde os itens são padronizados e produzidos em larga escala.

Sistema de custeio: DADOS REAIS

Aqui Machado salienta(2005, p. 122) que os custos são acumulados segundo asnecessidades dos tomadores de decisão, sendo as unidades de medida mais usuais: custohistórico ou custo corrente.

Método de custeio ou método de apropriação de custos: CUSTEIO POR ABSORÇÃO

Segundo Martins (2003, p. 24 ) esse método é “derivado da aplicação dos princípios de contabilidade geralmente aceitos, nascido da situação histórica [...]” É o método que aloca aos objetos de custo todos os custos, quer seja diretos ou indiretos.

Modelo Conceitual - AGU

Centro de Custo do Prédio

Energia

Água

Aluguel

CJU

PU

PF

Procuradoria Federal

Procuradoria União

Consultoria União

CUSTOS INDIRETOS

Pessoal

Diárias e Passagens

Material de Expediente

Benefícios

Pessoal

Diárias e Passagens

Material de Expediente

Benefícios

Pessoal

Diárias e Passagens

Material de Expediente

Benefícios

CUSTOS DIRETOS

Centro de Custo das Unidades

Apuração dos Custos de Pessoal

Modelo Conceitual

SIC SIC

Custo da

UORG 1

Custo da

UORG 2

Custos do

Servidor

Custo do

Servidor

Custo do

Servidor

Centro de Custo

da PU

SIAPE

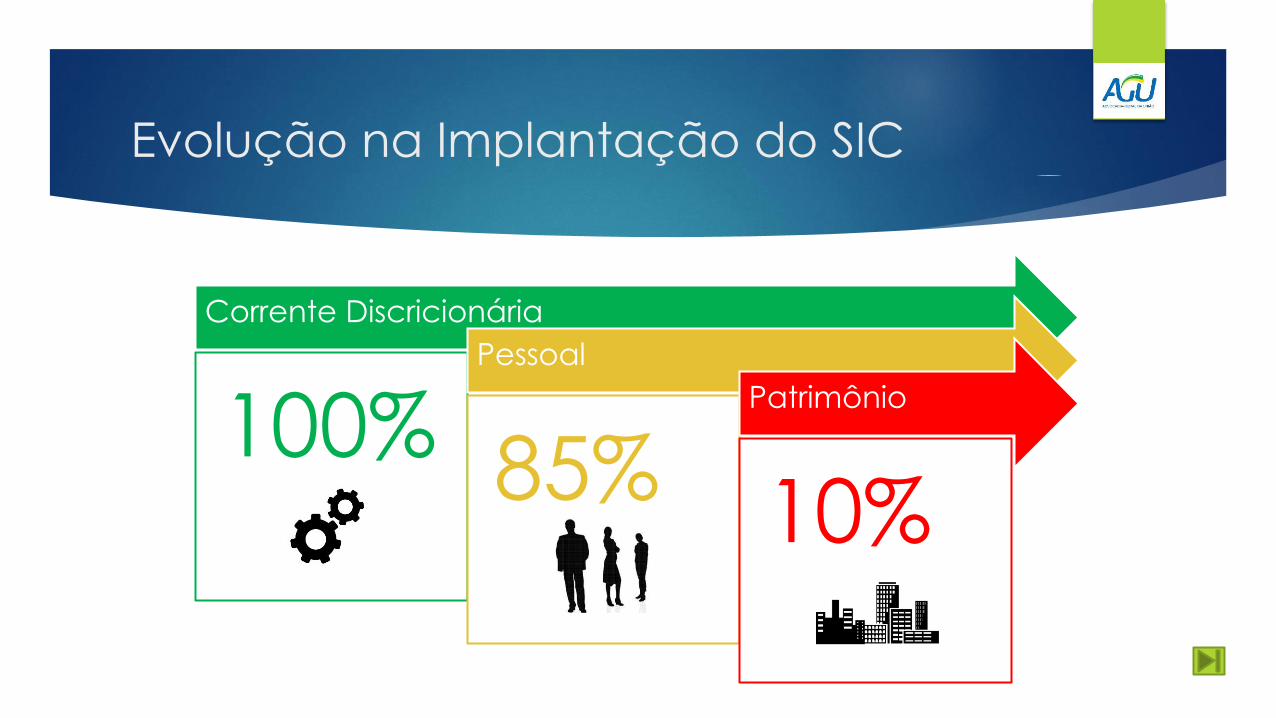

Evolução na Implantação do SIC

Corrente Discricionária

100%Pessoal

85%Patrimônio

10%

Custo médio dos produtos

UNIDADES CUSTO ANUAL DA UNIDADE QUANTIDADE DE PARECERES CUSTO MÉDIO DO PARECER

TO - PALMAS - CJU 10.536.539,00R$ 13.582 775,77R$

GO - GOIÂNIA - CJU 11.914.021,00R$ 22.440 530,93R$

AC - RIO BRANCO - CJU 7.536.222,00R$ 9.734 774,22R$

AP - MACAPA - CJU 6.891.646,00R$ 2.569 2.682,62R$

TO - PALMAS - CJU GO - GOIÂNIA - CJU AC - RIO BRANCO - CJU AP - MACAPA - CJU

CUSTO MÉDIO DO PARECER R$ 775,77 R$ 530,93 R$ 774,22 R$ 2.682,62

R$ -

R$ 500,00

R$ 1.000,00

R$ 1.500,00

R$ 2.000,00

R$ 2.500,00

R$ 3.000,00

R$

CUSTO MÉDIO DO PARECER - CJUs

Referências

Bibliografia HORNGREEN, Chalers T. et al. Contabilidade de custos. 9.ed. Rio de Janeiro: LTC, 2000.

MACHADO, Nelson. Sistema de Informação de Custo:diretrizes para integração ao orçamento público e àcontabilidade governamental. Brasília: ENAP, 2005. 196 p.

MARTINS, Eliseu. Contabilidade de Custos. 9. ed. – SãoPaulo: Atlas, 2003.

Contatos

Danilo de Freitas QueirozCoordenador de Orçamento e FinançasDiretoria de Planejamento, Orçamento e FinançasSecretaria-Geral de AdministraçãoAdvocacia-Geral da UniãoFone: +55 61 2026.7288 / E-mail: [email protected]

Top Related