Languages

Pages

Legal

[Geef tekst op]

UPO het Goede Voorbeeld Onderzoek naar de waardering en begrijpelijkheid van het Uniform Pensioen Overzicht na de verbeteringen door de pensioenfederatie In deze financieel onzekere tijden is het van belang dat mensen op de hoogte zijn van hun pensioenopbouw en de risico’s die daaraan verbonden zijn. Deze informatie is te vinden in het Uniform Pensioenoverzicht, oftewel het UPO. De pensioenfederatie heeft een nieuw UPO ontwikkeld. In dit onderzoek worden de oude en nieuwe UPO-versie getoetst aan de hand van twee UPO-tests. Zo wordt gekeken in hoeverre de aanpassingen in het nieuwe UPO voor verbetering begrijpelijkheid hebben gezorgd. De resultaten vertellen ons dat het nieuwe UPO begrijpelijker is dan het oude UPO. In dit artikel wordt besproken waar dit door komt, en op welke onderdelen het UPO nog verder verbeterd kan worden.

2013

M. van den Berg

3-7-2013

2

Marieke van den Berg

3698483

Communicatie- en Informatiewetenschappen

Begeleidend docent: Dhr. L. Lentz

Datum: 3 juli 2013

3

Inhoudsopgave

1. Inleiding ............................................................................................................................. 4

1.1 Het Uniform Pensioenoverzicht (UPO) ......................................................................... 5

1.2 Onderzoeksvragen ....................................................................................................... 7

2. Methode, procedure en materialen .................................................................................... 9

2.1 Methode ....................................................................................................................... 9

2.2 Procedure ...................................................................................................................10

2.3 Materiaal .....................................................................................................................12

2.3.1 Testmateriaal ........................................................................................................12

2.3.2 UPO-documenten .................................................................................................16

3. Onderzoeksresultaten ......................................................................................................19

3.1 Waardering eerder en recent UPO ..............................................................................19

3.2 Verbeterde of verslechterde UPO onderdelen .............................................................21

3.3 Makkelijke/moeilijke UPO onderdelen .........................................................................27

Conclusie, discussie en aanbevelingen ................................................................................32

Vervolgonderzoek ................................................................................................................34

Literatuurlijst .........................................................................................................................36

4

1. Inleiding

Pensioen is een belangrijk onderwerp, helemaal in deze turbulente tijden. In het nieuws van

19 februari 2013 werd bekend gemaakt dat 68 van de 415 pensioenfondsen vanaf 1 april

2013 ten behoeve van de financiële situatie moesten korten op de pensioenen (Nieuwsuur,

2013). Juist in deze onzekere tijden is het van belang dat mensen op de hoogte zijn van hun

pensioenopbouw en de risico’s die daarbij zijn. Informatie over je pensioenopbouw en de

bijbehorende risico’s is te vinden in het Uniform Pensioenoverzicht, oftewel het UPO, een

belangrijk maar weinig populair document. Sinds 2008 is het voor pensioenuitvoerders

wettelijk verplicht om jaarlijks het UPO te verstrekken aan alle actieve deelnemers die de

uitvoerder in beheer heeft. In het AFM UPO Onderzoek (GfK, 2010) is het gebruik en de

perceptie van het UPO onder de loep genomen. Hierin staat het volgende:

Men is zich derhalve enerzijds bewust van het belang van een goed pensioen

en vermoedt daarom ook dat het UPO een belangrijk document is, maar

wanneer dit UPO uit de kast gehaald moet worden, is voor veel consumenten

allesbehalve zonneklaar.

Uit bovenstaand citaat blijkt dat men zelf ook het gevoel heeft dat informatie over het

pensioen belangrijk is. Maar men vindt het vaak onduidelijk op welke momenten het UPO

van belang is.

Pensioensinformatie wordt door veel mensen als ingewikkeld gezien. Het Rapport

Pensioencommunicatie Behoeften en Barrières dat bestemd was voor Sociale Zaken en

Werkgelegenheid vertelt ons dat het merendeel van de deelnemers (69%) onvoldoende

pensioenbewust is (Visser, Oosterveld & Kloosterboer, 2012). Maar liefst 71% staat niet

open voor informatie over het pensioen. Men ziet het belang van pensioeninformatie wel,

maar weet vaak niet waar men moet beginnen. 43% van de pensioendeelnemers zegt

moeite te hebben met de begrijpelijkheid van pensioeninformatie. (Visser et al., 2012).

Ook uit het Netsparpaper (Netspar, 2013) komt naar voren dat men pensioen over het

algemeen als een lastig en ingewikkeld onderwerp beschouwt:

Men voelt zich vaak machteloos ten opzichte van het beïnvloeden van hun

uiteindelijke pensioensopbouw. Er zijn ook mensen die liever hun kop in het

zand steken en roepen dat ‘het wel goed zal komen’. Eigenlijk zijn deze

mensen onzeker over hun pensioen en kijken ze er daarom liever niet naar.

5

De consument heeft (…) in veel gevallen geen idee wanneer het verstandig is

om het UPO te gebruiken. Verrassend grote groepen respondenten geven

aan dat met het UPO de overwaarde van de eigen woning te berekenen is

(31%). Een nog grotere groep (38%) gelooft met het UPO te kunnen bepalen

wat het beste pensioenfonds van Nederland is.

Maar in welke informatieonderdelen ligt dan deze moeite met pensioeninformatie? Welke

onderdelen zijn in het nieuwe UPO goed te begrijpen en welke onderdelen worden nog lastig

bevonden?

1.1 Het Uniform Pensioenoverzicht (UPO)

De Autoriteit Financiële Markt (AFM) heeft als taak toezicht houden op het gedrag op de

financiële markten. De AFM heeft onder andere de informatieverplichting op basis van de

Pensioenwet onder haar hoede. Deze wet schrijft de pensioenuitvoerders onder andere voor

pensioendeelnemers een jaarlijks pensioenoverzicht te sturen. Vandaar ook het bestaan van

het UPO. De website van de AFM geeft een algemene omschrijving van het UPO; volgens

de AFM is het doel van het UPO om pensioendeelnemers en hun eventuele nabestaanden

jaarlijks een duidelijk inzicht te geven in de huidige en toekomstige pensioensituatie. De

pensioenfederatie op de website zegt het volgende over het UPO:

Het Uniform Pensioenoverzicht (UPO) is een overzicht van de

pensioenaanspraken. Actieve deelnemers krijgen dit overzicht ieder jaar.

Pensioenfondsen en verzekeraars moeten deelnemers van adequate

informatie voorzien over hun pensioenregelingen.

Ook deze richtlijnen van de pensioenfederatie voor het UPO zijn vrij algemeen. Wat het UPO

daadwerkelijk zou moeten bewerkstelligen bij mensen, en wat men over het algemeen voor

informatie uit het UPO wil kunnen halen komt naar voren uit het Netsparpaper (Netspar,

2013). In het Netsparpaper is in kaart gebracht wat de belangrijkste kenmerken zijn waaraan

het toekomstige UPO zou moeten voldoen, geredeneerd vanuit het perspectief van de

deelnemer:

Het UPO moet een trigger zijn om mensen naar hun pensioen te laten kijken.

Het moet mensen aanzetten tot actie. Daarvoor moet de info beknopt

gehouden worden maar tegelijk wel zodanig ingericht zijn dat het mensen

6

aanzet na te denken over hun pensioen en hen stimuleert verder te kijken en

actie te ondernemen.

Samengevat moet het UPO uit passende informatie bestaan en een overzicht van de

pensioenafspraken bevatten. Hierdoor moet de pensioendeelnemer een inzicht krijgen in

zijn/haar huidige en toekomstige pensioensituatie, en in actie komen wanneer de

pensioensopbouw onvoldoende blijkt te zijn. Het UPO is een document met een persoonlijk

overzicht van de huidige en toekomstige situatie. Men ontvangt naast het persoonlijke

overzicht ook een algemene toelichting. Het UPO-pakket dat men jaarlijks ontvangt bestaat

dus uit het UPO zelf en een toelichting. In deze toelichting wordt een aantal onderwerpen uit

het UPO uitgebreider toegelicht, om zo bepaalde informatie te verduidelijken.

Het UPO zelf bestaat uit verschillende onderdelen met informatie. Bepaalde onderdelen

worden in elk UPO besproken. Informatieonderdelen die in alle UPO’s staan zijn:

o de gegevens waarop de pensioenopbouw is gebaseerd (begin pensioensopbouw,

indiensttreding, deeltijdpercentage, franchise, opbouwpercentage);

o de huidige en toekomstige pensioensopbouw;

o de uitkeringen die de partner en de kinderen ontvangen wanneer de

pensioendeelnemer zou komen te overlijden. Dit gedeelte is opgedeeld in overlijden

vóór en overlijden ná de pensioendatum. In sommige UPO’s staat in deze sectie ook

informatie over de uitkering voor de ex-partner;

o informatie over pensioenaangroei, of ‘Factor A’;

o een gedeelte over de indexering van het pensioen. Dit onderdeel kan soms ook in de

toelichting staan.

De toelichting van het UPO bevat onder andere de volgende onderdelen:

o algemene aanvullende informatie over de gebeurtenissen die van invloed zijn op het

opgebouwde pensioen; zoals scheiden, samenwonen, van baan veranderen,

verhuizen naar het buitenland;

o verschillende keuzemogelijkheden, zoals het omzetten van ouderdomspensioen naar

partnerpensioen of het eerder in laten gaan van het pensioen;

o uitleg van bepaalde begrippen;

o informatie over de risico’s die aan het pensioenbedrag verbonden zijn;

o uitleg over het betreffende type pensioenregeling.

7

De laatste twee onderdelen kunnen ook in het UPO zelf staan in plaats van in de

toelichting. Eerder onderzoek voor het AFM (GfK, 2010) wijst uit dat de toelichting door

85% van de pensioendeelnemers als nodig wordt gezien om het UPO te kunnen

begrijpen. Daarnaast bleek uit het onderzoek voor het AFM echter wel dat slechts iets

minder dan de helft van de respondenten de toelichting duidelijk vond, twintig procent

noemde het document zelfs onduidelijk. De toelichting wordt vaak erg lang gevonden, dit

zorgt voor ontmoediging waardoor mensen niet meer de moeite willen nemen om het

document te lezen. Een probleem dat te maken heeft met de begrijpelijkheid van het

UPO is volgens GfK dat niet alle informatie meteen duidelijk is. Men beleeft veel moeite

met de pensioengerelateerde termen uit het UPO.

Volgens GfK bestaan er grote verschillen in duidelijkheid en begrijpelijkheid tussen de

onderdelen van het UPO. Onderdelen die veelal niet begrepen werden waren de effecten

van een verslechterende economie en het recht op uitkering voor de partner bij overlijden (in

het geval van een premieovereenkomst). Onderdelen die als begrijpelijk werden ervaren zijn

het opbouwpercentage en het gebruik van Factor A (GfK, 2010). Door deze verschillen zal in

dit onderzoek ook afzonderlijk naar het begrip van de verschillende UPO-onderdelen

gekeken worden. Onder paragraaf 2.3 Materiaal worden de twee UPO’s die de basis vormen

van dit onderzoek, en de verschillen tussen beide, specifiek verder besproken. Beide UPO

documenten zijn te vinden in de bijlagen.

1.2 Onderzoeksvragen

De pensioenfederatie is een belangrijk orgaan binnen de pensioenwereld. Haar website

vertelt ons dat zij als missie heeft het pensioenstelsel te bevorderen en de belangen van de

pensioenfondsen te behartigen. Zij vindt het belangrijk dat mensen zich verdiepen in hun

pensioenssituatie. Het UPO is daarbij een belangrijk instrument. Via het UPO kunnen de

pensioenfondsen hun pensioendeelnemers bereiken. Hiervoor is het van belang dat het UPO

een begrijpelijk document is. Zodoende is de pensioensfederatie bezig met het vernieuwen

van het UPO. Er staan echter een aantal vraagtekens bij de vraag of het UPO daar

momenteel succesvol in is. Zoals hierboven al werd aangegeven zijn er verschillende

onderdelen van het UPO die mensen als lastig en onbegrijpelijk ervaren, en is het document

niet erg populair.

De pensioenfederatie heeft getracht het UPO te verbeteren, het begrijpelijker te maken voor

de lezer, en heeft zodoende een nieuwe recente UPO-versie ontwikkeld. In dit onderzoek

8

wordt de recente UPO-versie van de pensioenfederatie getoetst aan de hand van een UPO-

begripstest. Deze begripstest wordt onder 100 respondenten afgenomen. Dit onderzoek ligt

in het verlengde van een recent onderzoek met betrekking tot een ouder UPO. Eerder dit

jaar is al een UPO-begripstest afgenomen, die betrekking had op een ander voormalig UPO-

model. Het UPO-model dat in dat onderzoek is gebruikt, was opgesteld op basis van een

aantal standaard UPO’s. De data die uit de UPO-test in dat onderzoek voortkwamen zullen

worden meegenomen in de analyse van dit onderzoek. Zo worden de resultaten op beide

UPO-versies met elkaar vergeleken, en wordt er gekeken in hoeverre de aanpassingen in

het nieuwe UPO voor verbetering in begrijpelijkheid hebben gezorgd. De hoofdvraag hierbij

luidt als volgt:

In hoeverre is de poging van de pensioenfederatie tot het verbeteren van het

UPO geslaagd?

Omdat dit onderzoek gericht is op optimalisering, meer dan op evaluatie, zouden Schellens

en De Jong (2006) dit onderzoek formatief noemen. Aan de hand van dit onderzoek is het

namelijk de bedoeling dat we meer te weten komen over de begrijpelijkheid van het UPO,

opdat het UPO document verder verbeterd kan worden. Formatief gebruiksonderzoek kan

volgens Schellens en De Jong drie functies hebben. Allereerst de functie

keuzeverantwoording, waarbij de vraag is welke tekstversie het beste is. Hierbij wordt een

vergelijking gemaakt tussen verschillende versies van een tekst; in het geval van dit

onderzoek tussen de eerdere versie van het UPO en de recente UPO-versie van de

pensioenfederatie. Er zal in dit onderzoek gekeken worden naar de waardering van beide

tekstversies (deelvraag 1), en naar de punten waarop het UPO wat begrip betreft verbeterd

of verslechterd is (deelvraag 2). Daarnaast kan formatief gebruikersonderzoek volgens

Schellens en De Jong de functie probleemopsporing hebben, waarbij de vraag wordt gesteld

wat er mankeert aan een tekst. Deze functie wordt ook behandeld in dit onderzoek. Er zal

namelijk worden vastgesteld welke onderdelen van het UPO nog moeilijk te begrijpen zijn

voor de gebruikers (deelvraag 3). Tot slot heeft formatief gebruikersonderzoek volgens

Schellens en De Jong de functie toetsing. Door middel van deze functie wordt gekeken of

een tekstontwerp de verwachte effecten bereikt. Op deze laatste functie zullen we in dit

onderzoek niet verder ingaan, maar deze functie kan zeker relevant zijn in vervolgonderzoek.

Door middel van de onderstaande deelvragen zal de hoofdvraag worden beantwoord:

9

1. Hoe is de waardering van het oude UPO en het recente UPO van de pensioenfederatie?

Allereerst zal er gekeken worden naar de attitude van de mensen ten opzichte van het

eerdere UPO en ten opzichte van het recente UPO van de pensioenfederatie. Vond men

de UPO’s en de UPO-tests moeilijker of makkelijker dan verwacht?

2. Op welke onderdelen is het recente UPO van de pensioenfederatie wat betreft begrip

verbeterd of verslechterd ten opzichte van de eerdere UPO versie?

Daarnaast zal er gekeken worden naar de twee UPO tests; de test die eerder

is afgenomen en de test die tijdens dit onderzoek is afgenomen. Wat zijn de

gemiddelde scores op de tests en de testonderdelen? Er zal vervolgens

beredeneerd worden op welke onderdelen het nieuwe UPO gemakkelijker of

moeilijker te begrijpen is geworden, en waarom.

3. Welke UPO onderdelen vindt men makkelijk/moeilijk?

Verder zal er gekeken worden of er op bepaalde vragen hoger of lager is

gescoord dan op de rest. Er zal worden gekeken of de lagere scores liggen aan

de vindbaarheid of aan de begrijpelijkheid van een UPO-passage. Mochten er

nog onderdelen in het UPO zijn die voor mensen moeilijk te vinden of moeilijk te

begrijpen zijn, zal er gekeken worden wat hier de oorzaak van kan zijn. Hierna

zullen de aanbevelingen voor de pensioenfederatie volgen om het UPO nog

verder te kunnen verbeteren.

In dit onderzoeksartikel zal allereerst het theoretisch kader worden uitgezet. Vervolgens

wordt de onderzoeksmethode toegelicht. Hierna zullen de resultaten worden besproken,

waarna de conclusie en discussie volgt. Hierbij worden de aanbevelingen voor de

pensioenfederatie besproken met betrekking tot verbeterpunten ten opzichte van het UPO.

Tot slot zijn de literatuurlijst en de bijlagen toegevoegd.

2. Methode, procedure en materialen

2.1 Methode

Een testpakket voor één proefpersoon bestond uit zes vragenlijsten. Elke vragenlijst heeft

betrekking op het onderwerp pensioen, maar vertrekt vanuit een andere invalshoek. Elk van

de vijf proefleiders heeft de testpakketten bestaande uit zestal vragenlijsten afgenomen bij

twintig proefpersonen, wat geleid heeft tot dataset van honderd proefpersonen. Vervolgens

10

koos iedere proefleider een eigen invalshoek voor het eigen onderzoek. In dit onderzoek

wordt toegespitst op de onderdelen die betrekking hebben op het UPO, namelijk de UPO test

en een aantal stellingen uit de attitudetests.

Voorafgaand aan dit onderzoek is een revisie gemaakt van het UPO door de

pensioenfederatie. Het is nu tijd om deze nieuwe versie aan de praktijk te toetsen, vandaar

dat dit onderzoek gebruikersgericht is. De resultaten worden geanalyseerd door een expert,

maar het onderzoek is doelgroepgericht, omdat het wordt afgenomen bij gewone lezers. Er

zal een analyse worden gemaakt over beide UPO-versies, door te kijken naar de uitkomsten

van de attitudevragen, en door de uikomsten van begripsvragen op de twee tekstversies van

het UPO met elkaar te vergelijken. Dit onderzoek betreft een praktijkgericht

communicatieonderzoek, het is namelijk gericht op het evalueren van communicatie. Het

onderzoek is formatief en niet summatief te noemen, omdat onze studies eerder gericht zijn

op optimalisering dan op evaluatie (Schellens en De Jong, 2006).

2.2 Procedure

Honderd respondenten zijn benaderd via eigen netwerken door de vijf proefleiders. De

leeftijd van de respondenten begint bij 21 jaar en loopt op tot 78 jaar. Door respondenten van

verschillende leeftijden te bevragen werden zowel jonge mensen die verder van hun

pensioen af staan, als oudere mensen die dichter bij hun pensioen zijn bevraagd. Ook wat

betreft opleidingsniveau, dienstverband en inkomensschaal zijn de proefpersonen verdeeld,

om een zo realiteitsgetrouw mogelijk beeld te krijgen. Van de 100 respondenten is 18%

procent laag opgeleid (basisschool, LBO, VMBO of MAVO gevolgd of nog volgend), versus

41% midden opgeleid (afgestudeerd of nog bezig met MBO, MULO, HAVO of VWO) en 41%

hoog opgeleid (afgestudeerd of nog bezig met HBO of Universiteit). 37% van de

respondenten is man versus 63% vrouw. Wat dienstverband betreft werkt 5% als

zelfstandige, 63% werkt parttime of fulltime in loondienst. 17% is werkeloos of

arbeidsongeschikt en 15% van de respondenten studeert nog.

Een testpakket werd persoonlijk bij de respondent thuis afgenomen in een rustige setting.

Allereerst werd een aantal demografische gegevens van de proefpersoon genoteerd.

Geslacht, leeftijd, opleidingsniveau, type dienstverband en inkomensschaal werden hierbij

onder andere opgeschreven. Hierna startte het testpakket en werden alle testonderdelen

afgenomen. Het testpakket bestond uit zes verschillende tests; een attitudetest vooraf, een

clozetest óf een woordenschattest, een pensioenkennistest, vervolgens een UPO test en een

11

attitudetest achteraf. Elk testonderdeel bevatte vooraf een korte schriftelijke toelichting. Het

materiaal is compleet te vinden in de bijlagen.

Door middel van de twee attitudetests, vooraf en achteraf, kan er gekeken worden of de

attitudes van de respondenten voor en na de testafname van elkaar verschillen. Zoals in de

inleiding al werd benoemd, zeggen veel mensen pensioen als een moeilijk onderwerp te

zien. Dit blijkt ook uit het onderzoek van AFM; men denkt niets te begrijpen van hun

pensioen. Uit het onderzoek van het AFM blijkt echter ook dat wanneer men gedwongen

wordt om tijdens een interview goed naar het UPO-document te kijken, het allemaal erg mee

blijkt te vallen (AFM UPO onderzoek, 2010). Men begrijpt dan vrij goed wat er in het

document staat. De attitudetests gaan dit meten. Gekeken wordt of er een verschil is tussen

de attitude van de respondenten vóórdat ze de tests hebben gemaakt, en nádat ze de tests

hebben gemaakt. Na de attitudetest vooraf volgt de pensioenkennistest. De

pensioenkennistest spreekt voor zich, deze meet de kennis die de respondent bezit op het

gebied van pensioen. Hierdoor kan er gekeken worden of de voorkennis over pensioen

invloed heeft op de behaalde resultaten op de UPO test. De clozetest moet hetzelfde

construct meten als de pensioenkennistest, zo kan er gekeken worden of de

pensioenkennistest meet wat het moet meten. Ook met de woordenschattest wordt gekeken

of iemands woordenschat invloed heeft op de UPO test prestaties. De resultaten op

bovengenoemde vraagstukken zijn te vinden in de onderzoeksverslagen van C. Korteweg, A.

Verburg, W. Ouwehand en S. Brand. Dit onderzoeksverslag richt zich op het UPO-

testonderdeel, waarbij gekeken wordt naar de waardering en begripscore op het recente

UPO van de pensioenfederatie. De begripscore wordt vergeleken met de begripscore op de

eerder gebruikte UPO-versie, om zo te zien of het nieuwe UPO meer of minder begrijpelijk is

geworden.

Alle tests behalve de UPO-test werden schriftelijk afgenomen. De UPO-test werd mondeling

bij de respondenten afgenomen. Hierbij kreeg de respondent eerst een minuut de tijd om het

UPO en het Pensioen123 globaal door te lezen waarna mondeling de vragen werden

gesteld. Elk testpakket bevatte óf een clozetest óf een woordenschattest, omdat de

testpakketten anders te lang zouden worden. Daarnaast wisselden de

clozetest/woordenschattest en de pensioenkennistest bij 50% van de proefpersonen om van

positie, om een effect van beide tests op elkaar uit te kunnen sluiten. Zo kwamen de 100

testpakketten qua volgordes van de testonderdelen er dus als volgt uit te zien:

12

25 x attitudetest, pensioenkennistest, clozetest, UPO-test, attitudetest

25 x attitudetest, pensioenkennistest, woordenschattest, UPO-test, attitudetest

25 x attitudetest, clozetest, pensioenkennistest, UPO-test, attitudetest

25 x attitudetest, woordenschattest, pensioenkennistest, UPO-test, attitudetest

De respondenten werden na het afnemen van het testpakket bedankt en ontvingen ieder een

VVV-bon als dankbetuiging voor hun deelname.

2.3 Materiaal

Alle testonderdelen worden onder deze paragraaf langsgelopen en toegelicht. In dit artikel

staat het Uniform Pensioenoverzicht centraal, er wordt hierin dan ook voornamelijk ingaan op

de UPO-test en een aantal attitudestellingen uit de attitudetest achteraf, die betrekking

hadden op het UPO. Daarnaast zullen hier ook beide UPO’s worden besproken.

2.3.1 Testmateriaal

Na het noteren van de demografische gegevens was het eerste testonderdeel de attitudetest

vooraf. Deze bestond uit 14 pensioen- en UPO-gerelateerde stellingen, zoals Ik heb me

goed geïnformeerd over mijn pensioen en Ik wil ervoor zorgen dat mijn pensioen goed

geregeld is, waarbij de proefpersonen op een schaal van 1 tot 7 konden aangeven in

hoeverre ze het met de stellingen eens waren. Dit testonderdeel bevatte daarnaast één

meerkeuzevraag. In de attitudetests vooraf zitten geen relevante stellingen voor dit UPO-

gerichte onderzoek. Later in deze paragraaf zal de attitudetest achteraf worden besproken,

hieruit worden wel een paar attitudestellingen meegenomen in de analyse.

De clozetest is een stukje tekst over pensioenen waarbij 20 woorden zijn weggelaten.

Allereerst kreeg de respondent een korte inleiding met uitleg over de test. De respondent

werd in de schriftelijke inleiding gevraagd de tekst aandachtig door te lezen, en op elke lege

plek het voor hen toepasselijke woord in te vullen.

Bij de woordenschattest zat ook een korte schriftelijke toelichting vooraf. Vervolgens werden

de betekenissen van 25 woorden bevraagd. Deze vragen waren meerkeuzevragen, waarbij

antwoordoptie e als ik weet het niet fungeert. De respondent werd in de inleiding

voorafgaand aan de test gevraagd niet te gokken wanneer hij/zij het antwoord niet wist. In

die gevallen kon de respondent namelijk kiezen voor antwoord optie e: ik weet het niet. De

duur die de respondent over de woordenschattest deed werd getimed en genoteerd.

13

De pensioenkennistest is een meetinstrument dat de kennis van de proefpersonen op het

gebied van pensioenen meet. Voorafgaand aan de test kreeg de respondent ook hier een

korte schriftelijke inleiding. Dit testonderdeel bestaat uit 21 meerkeuzevragen met vijf

antwoordopties, waarbij antwoordoptie e weer ik weet het niet was. De vragen zijn

gebaseerd op een zevental thema’s met betrekking op pensioen. Op basis van deze thema’s

zijn de pensioenkennis vragen opgesteld, de thema’s luiden als volgt:

o A. Wat is pensioen en wat is een pensioenregeling?

o B. Wie heeft recht op AOW en pensioen?

o C. De hoogte van het pensioen en AOW

o D. Levensmomenten die pensioen raken

o E. Partnerpensioen

o F. Keuzemogelijkheden bij pensionering

o G. Pensioen en crisis

De tijd van het invullen van de pensioenkennistest werd net zoals bij de woordenschattest

gemeten. Ook hier werd de respondent in de inleiding verzocht niet te gokken wanneer hij/zij

het antwoord niet weet, maar dan gewoon voor optie e te kiezen.

Hierna onderging de respondent de UPO-test, welke als enige niet schriftelijk maar

mondeling is afgenomen. Pensioendeelnemers moeten op basis van het UPO een aantal

taken kunnen volbrengen. Ook bij de UPO-test werd eerst van start gegaan met de

schriftelijke inleiding. De respondent kreeg het UPO en de toelichting voorgelegd, en kreeg

zoals eerder genoemd eerst een minuut om het materiaal globaal door te nemen. Hierna

mocht de respondent het materiaal bij zich houden voor het beantwoorden van de vragen,

om de antwoorden er in op te zoeken. De UPO-test van dit onderzoek bestaat uit 14

begripsvragen, soms onderverdeeld in deelvragen, waarvan het antwoord terug te vinden is

in het UPO of in de toelichting. De vraag werd door de proefleider opgelezen en vervolgens

op papier voor de respondent neergelegd. Vervolgens werd genoteerd of de proefpersoon

binnen twee minuten de juiste passage in het UPO kon vinden. Zo ja, dan werd de zoektijd

genoteerd. Dat wil zeggen de tijd die de respondent erover deed om de juiste passage voor

het antwoord te vinden. Wanneer de proefpersoon de juist passage niet zelfstandig binnen 2

minuten kon vinden, werd dit genoteerd en werd de juiste passage voor de proefpersoon

aangewezen. Vervolgens kruiste de proefleider de hoeveelheid juist geantwoorde

steekwoorden aan op het observatieformulier (zie de bijlagen). De begripsscore werd per

14

Vraag 4a Stel, Anna de Vries is 1 januari 2013 in een andere

bedrijfstak gaan werken. Hoeveel pensioen krijgt zij dan

van SBT?

Vraag 6a Stel, Anna blijft tot haar pensioen werken in haar huidige

baan, en overlijdt op 67-jarige leeftijd. Haar man Bert is 64

jaar en blijft met twee kinderen achter, die 17 en 25 jaar

oud zijn. Het oudste kind is net gaan werken na een

studie. Wat krijgt haar man aan pensioen?

Vraag 6b Voor hoe lang krijgt haar man dit?

11a Is Anna’s pensioen dit jaar aangepast aan de stijging van de

salarissen in de bedrijfstak?

14 Waarvoor kan Anna de informatie over pensioenaangroei

gebruiken?

vraag met behulp van een aantal vooraf vastgestelde trefwoorden vastgelegd. Als de

respondent deze trefwoorden in zijn/haar antwoord had genoemd werden deze aangevinkt,

anders niet. Deze trefwoorden werden aangevinkt met een cijfer erbij, dat aangaf op welke

manier de respondent aan het antwoord was gekomen. In figuur 2.1 staan alle cijfers met

bijbehorende betekenissen.

Cijfer Betekenis

0 De respondent heeft de tekst wel gebruikt, maar trefwoorden niet genoemd.

1 De respondent heeft de tekst wel gebruikt en de trefwoorden in eigen woorden genoemd.

2 De respondent heeft de trefwoorden wel genoemd maar letterlijk opgelezen uit de tekst.

4 De respondent heeft de tekst niet gebruikt en de trefwoorden niet genoemd.

5 De respondent heeft de trefwoorden wel genoemd, maar zonder gebruik te maken van de tekst.

Figuur 2.1 Betekenissen van de cijfers bij de UPO antwoord steekwoorden

De belangrijkste taken uit het voormalige UPO zijn tijdens eerder onderzoek omgezet in

vragen. Deze vragen vormden samen de voormalige UPO test die is gebruikt in eerder

onderzoek. Voorbeelden van begripsvragen over de pensioensopbouw (vraag 4a. 6a, 6b),

over indexering (vraag 11a) en over pensioenaangroei (vraag 14) staan hieronder. De

volledige UPO test is terug te vinden in de bijlagen.

Doordat er in dit huidige onderzoek ten opzichte van het eerdere onderzoek een ander

recenter UPO wordt gebruikt, moest een aantal vragen in de UPO-test worden aangepast.

15

Vraag 1 Wat betekent ‘pensioengrondslag’?

Vraag 2 Wat betekent ‘opbouwpercentage’?

Vraag 10 Waaruit bestaat je pensioen?

Een groot aantal vragen uit beide UPO-tests komt nog wel met elkaar overeen, een paar

vragen zijn echter aangepast of toegevoegd in de nieuwe UPO-test. Dat sommige vragen

niet overgenomen zijn van de voormalige test naar de nieuwe, komt doordat het antwoord op

de vraag simpelweg niet meer in het nieuwe UPO stond. Bijvoorbeeld de vragen over het

begrip pensioengrondslag en het begrip opbouwpercentage:

Deze begrippen worden in het nieuwe UPO niet langer meer toegelicht en konden dus ook

niet meer met begripsvragen worden bevraagd. Daarnaast is een aantal vragen aan de

nieuwe test toegevoegd, omdat het nieuwe UPO informatie bevat die in het voormalige UPO

nog niet aanwezig was. Een voorbeeld hiervan is vraag 10 uit de nieuwe UPO-test. De

componenten waaruit je pensioen bestaat worden in de nieuwe UPO-versie namelijk wel

toegelicht.

In de paragraaf 2.3.2 UPO-documenten worden het voormalig gebruikte UPO en het recente

UPO van de pensioenfederatie nader besproken en inhoudelijk met elkaar vergeleken.

Na deze tests vulde de respondent tot slot achteraf de tweede attitudetest in, om te zien of

hun attitude ten opzichte van pensioen is veranderd na bewust bezig te zijn geweest met dit

onderwerp. Deze bestond uit 16 pensioen en UPO gerelateerde stellingen, waarbij men

opnieuw op een schaal van 1 tot 7 aan kon geven in hoeverre ze het persoonlijk mee eens

waren. Stelling 1 uit de attitudetest achteraf van het voormalige onderzoek heeft betrekking

op het UPO en wordt meegenomen in dit onderzoek. Daarnaast worden stelling 15 en 16 uit

de nieuwe attitudetest achteraf meegenomen. De stellingen staan weergegeven in figuur 2.2.

16

Figuur 2.2 Betekenissen van de cijfers bij de UPO antwoord steekwoorden

2.3.2 UPO-documenten

In voorgaand onderzoek is gebruik gemaakt van een basis UPO model, zie hiervoor de

bijlage. Deze was gebaseerd op een aantal standaard UPO’s. In dit hoofdstuk zullen de

overeenkomsten en verschillen tussen dat UPO en het nieuwe UPO van de

pensioenfederatie inclusief de toelichtingen besproken worden. In de resultaten zal er

specifieker op deze verschillen worden ingegaan

In dit onderzoek is, zoals al eerder werd genoemd, om zo dicht mogelijk bij de praktijk te

blijven gebruik gemaakt van het meest recent door de pensioenfederatie ontwikkelde UPO.

Dit document bestaat uit een UPO en een Pensioen 123. Het UPO is een overzicht van de

pensioensituatie van de desbetreffende persoon. Het Pensioen 123 is een toelichting met

meer informatie met betrekking tot de regelingen rondom het pensioen. Het nieuw

ontwikkelde UPO van de pensioenfederatie is zo veel mogelijk gelijk gehouden aan hoe deze

is aangeleverd. Wel zijn twee spelfouten uit het bestand gehaald. Inhoudelijk is alleen de

naam aangepast naar een wat eenvoudigere naam; van de heer P. Nascimento Fortes naar

de heer P. Klijnsma. Het nieuwe UPO is te vinden in de bijlagen.

17

.

Figuur 2.4 Vormgeving oude en nieuwe UPO

Figuur 2.3 Vormgeving oude en nieuwe UPO

Beide UPO’s bevatten de basis informatie die in een UPO thuishoort, zoals reeds in de

inleiding is besproken. Hieronder vallen de gegevens waarop de pensioenopbouw is

gebaseerd (begin pensioensopbouw, indiensttreding, deeltijdpercentage, franchise,

opbouwpercentage), de huidige en toekomstige pensioensopbouw, en pensioen dat de

partner en de kinderen ontvangen wanneer de pensioendeelnemer zou komen te overlijden.

Dit laatste gedeelte is in beide UPO’s opgedeeld in overlijden vóór en overlijden ná de

pensioendatum.

De volgorde van het oude en het nieuwe UPO verschillen van elkaar. Het oude UPO begint

bijvoorbeeld met de informatie op basis waarvan het pensioen is gebaseerd. Bij het nieuwe

UPO staat deze informatie pas op de tweede pagina, dit document begint met de

pensioensopbouw. Het oude UPO bestaat inclusief de toelichting uit zeven pagina’s, de

nieuwe versie bestaat uit vier pagina’s. In het nieuwe UPO wordt de uitkering voor de ex-

partner bij overlijden niet meer genoemd, alleen die voor de huidige partner en de kinderen.

In het oude UPO staat expliciet, weliswaar in kleine lettertjes, benoemd dat een scheiding

invloed kan hebben op het te ontvangen pensioen. In het nieuwe UPO staat dit niet meer

vermeld, alleen in de toelichting. Verder is de uitleg van een aantal begrippen weggelaten in

de nieuwe toelichting, zoals extra informatie over de begrippen opbouwpercentage en

pensioengrondslag. De informatie over indexering staat er in het oude UPO nog in, bij het

nieuwe UPO is deze informatie verplaatst naar de toelichting. Ook de informatie over wat er

gebeurt als men arbeidsongeschikt wordt is verplaatst naar de toelichting. Wel staat er in het

nieuwe UPO een korte uitleg bij het begrip pensioenaangroei, wat bij het oude UPO in de

toelichting staat.

18

In het nieuwe UPO staat duidelijk vernoemd waar men moet zijn als men nog vragen heeft.

Hierbij wordt een e-mailadres, een telefoonnummer en een website vermeld. Ook wordt er

tweemaal verwezen naar www.mijnpensioenoverzicht.nl. In de oude versie wordt in het UPO

niet aangegeven waar men terecht kan met vragen, en de verwijzing naar

www.mijnpensioenoverzicht.nl staat alleen in de toelichting.

Zoals in figuur 2.3 te zien is ziet de opmaak van het nieuwe UPO er frisser en vriendelijker uit

met alle kleuren en symbolen, dan het zwart-witte oude UPO. De symbolen in het nieuwe

UPO zouden ook kunnen zorgen voor meer overzicht voor de lezer.

Ook de nieuwe toelichting, de Pensioen 123, is heel anders vormgegeven dan de oude

toelichting. Het nieuwe Pensioen 123 start met een inleidende tekst, waarin wordt besproken

wat het document allemaal voor informatie bevat. Het document is vervolgens overzichtelijk

in vakken ingedeeld. De oude toelichting is niet ingedeeld in vakken, maar is één lang

verhaal met een aantal kopjes. De oude toelichting bestaat veel meer uit tekst en is langer

dan de nieuwe toelichting. De nieuwe Pensioen 123 toelichting bestaat meer uit tabellen en

symbolen met korte stukjes tekst. Dit verschil is goed te zien in figuur 2.4 waarbij een

passage uit het oude en het nieuwe UPO te zien is. De nieuwe toelichting is ingekort van vier

naar twee pagina’s. De keuzemogelijkheden zoals ouderdomspensioen overzetten naar

partnerpensioen en de keuze tot hoog-laagpensioen worden in de oude toelichting uitgebreid

uitgelegd. In de nieuwe Pensioen 123 wordt er alleen aangegeven dat deze opties er zijn, en

dat men voor meer informatie de website kan bezoeken. Veel begrippen als franchise,

pensioengrondslag, opbouwpercentage, etc. worden toegelicht in de oude toelichting. In de

Pensioen 123 is dit weggelaten. Verder wordt er in Pensioen 123 uiteengezet waar het

pensioen van de deelnemer uit bestaat. In de oude toelichting staat dit niet. In de oude

toelichting wordt uitgelegd wat de betreffende pensioenregeling inhoudt. Bij het nieuwe UPO

wordt in het UPO zelf wel aangegeven welke pensioenregeling de deelnemer heeft, maar

wordt zowel in het UPO als in de toelichting niet uitgelegd wat dat inhoudt.

19

Figuur 2.4 Passage uit de oude en nieuwe UPO toelichting

3. Onderzoeksresultaten

Aan de hand van de resultaten van dit onderzoek zal er nu een antwoord worden

gegeven op de deelvragen, om vervolgens op de hoofdvraag uit te komen. De

hoofdvraag van dit onderzoek luidt:

In hoeverre is de poging van de pensioenfederatie tot het verbeteren van het

UPO geslaagd?

Hieronder zullen de deelvragen één voor één worden beantwoord.

3.1 Waardering eerder en recent UPO

Hoe is de waardering van het recente UPO van de pensioenfederatie ten

opzichte van de eerdere UPO versie?

20

Doordat de testonderdelen persoonlijk werden afgenomen was er ook de mogelijkheid om

naast de antwoorden op de testvragen overige informatie van de respondenten te

verzamelen, zoals opmerkingen bij bepaalde onderdelen. Wat opviel was dat veel

respondenten bij het horen van het onderwerp pensioen zeiden ‘o maar ik weet (bijna) niets

over pensioenen hoor’. Dit kan bedoeld zijn als een verontschuldiging of een waarschuwing,

maar duidelijk was wel dat veel mensen het beeld van zichzelf hadden dat hun kennis met

betrekking tot het pensioen nihil te noemen was.

Achteraf zeiden de meeste mensen dat het lezen van het UPO hen mee was gevallen. Dit is

ook terug te zien in de gemeten attitude achteraf. In het voorgaande UPO onderzoek werd

de mensen achteraf een stelling voorgelegd, stelling 1 luidt als volgt: Ik vond het UPO minder

moeilijk te lezen dan verwacht. De respondenten konden op de stelling antwoorden op een

schaal van 1 tot 7 waarbij 4 precies in het midden zit. Gemiddeld werd hier een 5,8 op

geantwoord, wat betekent dat veel respondenten de moeilijkheidsgraad van het UPO mee

vonden vallen. Ook in ons onderzoek hebben wij achteraf stellingen voorgelegd met

betrekking tot het UPO. Stelling 15 uit de attitudetest luidt: Ik heb de UPO taak slechter

gemaakt dan ik had verwacht. Hier werd op de schaal gemiddeld een 3,3 op gescoord. Het

merendeel van de respondenten stond hier neutraal in of vond dat ze de UPO test niet

slechter hadden gemaakt dan verwacht. Een enkeling was het met de stelling eens. Stelling

16 uit de attitudetest achteraf is Het UPO is makkelijker te lezen dan ik dacht. Hier is een

gemiddeld antwoord van 4,4 op gegeven, wat betekent dat het merendeel van de

proefpersonen de moeilijkheidsgraad van het document mee vond vallen.

Op het eerste gezicht zijn dit vrij positieve attitudes ten opzichte van het UPO. Stelling 1 uit

het voormalige UPO onderzoek en stelling 16 uit dit onderzoek zijn gelijksoortig. Dezelfde

attitude wordt hierbij gevraagd, namelijk of de UPO-test de respondenten is meegevallen of

niet. Alleen bij de huidige test wordt gevraagd in hoeverre men het UPO makkelijker te lezen

vond, in plaats van in hoeverre men het minder moeilijk te lezen vond. Omdat de

vraagstelling anders geformuleerd is kunnen de uitkomsten van beide attitudestellingen niet

met elkaar vergeleken worden.

De volgende stap is te kijken welke onderdelen wel voor moeite met het UPO zorgden en

welke de respondenten gemakkelijk af gingen. Op welke punten is het UPO vooruit of

achteruit gegaan en welke onderdelen zijn nog steeds moeilijk te begrijpen?

21

3.2 Verbeterde of verslechterde UPO onderdelen

Op welke onderdelen is het recente UPO van de pensioenfederatie wat

betreft begrip verbeterd of verslechterd ten opzichte van de eerdere UPO

versie?

Alle antwoorden op de vragen zijn in de data allereerst omzet tot goed (0) of fout (1). Bij de

analyse van de opgehaalde gegevens is uitgegaan van de zogenoemde netto scores. Dit

houdt in dat de antwoorden op de vragen alleen goed zijn gerekend als men het antwoord uit

de tekst heeft gehaald. Enkel de trefwoorden waar een cijfer 1 of 2 bij staat genoteerd

worden dus goed gerekend (zie voor de cijfers en betekenissen figuur 2.1). Wanneer een

proefpersoon bij een bepaalde vraag de bijbehorende trefwoorden noemt, en deze niet uit de

tekst heeft gehaald maar uit zijn hoofd beantwoordt, dan wordt dit antwoord alsnog niet goed

gerekend. De reden dat hiervoor is gekozen, is dat de test het UPO begrip moet meten, en

niet de pensioenkennis. Wanneer iemand uit zijn hoofd antwoord geeft op de vraag, meet dat

niet de mate van begrip van de UPO tekst.

In totaal komen 11 vragen tussen beide tests overeen met in totaal 13 te scoren trefwoorden.

De vragen die in zowel de voormalige als de huidige UPO-test voorkomen zijn weergegeven

in figuur 3.1. Door de vragen die in zowel de voormalige als de nieuwe UPO-test voorkomen

te vergelijken, kan er gekeken worden op welk UPO beter gescoord is. Alleen de vragen die

in beide tests voorkomen worden meegenomen in deze vergelijking, zodat een eventueel

verschil in de resultaten niet veroorzaakt kan zijn door de moeilijkheidsgraad van de vragen.

Oude

UPO test

Nieuwe

UPO test

Vraag

3a 2a Stel, Peter blijft tot zijn 65ste dit werk doen. Hoeveel pensioen krijgt hij

dan van Het Goede Voorbeeld?

3b -1 2b -1 Is dit een netto bedrag?

6a 3a Stel, Peter blijft tot zijn pensioen werken in zijn huidige baan en overlijdt

op 67 jarige leeftijd. Zijn vrouw Carla is 64 jaar en blijft met twee

kinderen achter, die 17 en 25 jaar oud zijn. Het oudste kind is net gaan

werken na een studie.

Wat krijgt zijn vrouw aan pensioen van haar partner?

6b 3b Voor hoe lang krijgt zijn vrouw dit?

6d 3c -3 Wat krijgen de kinderen aan pensioen van hun vader?

22

6e 3d -1,3 Voor hoe lang krijgen de kinderen pensioen?

9a -1 9 -2 Stel dat Peter op 1 januari 2014 met pensioen wil. Is dat mogelijk? Licht

uw antwoord toe.

10a 5a -2 Stel, Peter besluit op 1 januari 2013 in een andere bedrijfstak te gaan

werken. Hoeveel pensioen krijgt hij dan van Het Goede voorbeeld vanaf

zijn 65ste?

11a 12 -1 Is Peters pensioen de afgelopen jaren aangepast aan de prijsstijging?

Licht uw antwoord toe.

12 -1 7 Wat voor soort pensioenovereenkomst heeft Peter?

14 -1,3 4 -1,2 Waarvoor kan Peter de informatie over pensioenaangroei gebruiken?

Figuur 3.1 Vragen die overeenkomen tussen de voormalige en de nieuwe UPO test

In figuur 3.1 staan de vragen genoteerd zoals ze in de nieuwe UPO-test staan. Dezelfde

vragen kwamen dus ook in de eerder toegepaste UPO-test voor, alleen dan aangepast op de

betreffende persoon van dat UPO en op een andere naam voor het pensioenfonds.

Op basis van de trefwoorden in de antwoordmodellen werden de antwoorden van de

respondenten goed of fout gerekend. De antwoordmodellen zijn terug te vinden in de

bijlagen. Stel vraag X heeft drie trefwoorden in het antwoordenmodel. Wanneer een

respondent twee van de drie trefwoorden in zijn/haar antwoord zou noemen, zou die

respondent twee punten hebben gescoord op die vraag. Om de resultaten van testvragen

met elkaar te kunnen vergelijken moeten dus niet alleen de vragen zelf overeenkomen, maar

ook de trefwoorden die bij het beoordelen van de antwoorden worden gebruikt. Dit was niet

bij alle vragen het geval. De cijfers die in figuur 3.1 achter de vraagnummers staan, geven

aan welke uitkomsten met elkaar vergeleken moeten worden. Voorbeeld: Bij de voormalige

vraag 11a en de vergelijkbare nieuwe vraag 12 moest alleen het eerste trefwoord

meegenomen worden in de vergelijking, omdat die in beide antwoordmodellen aanwezig

was. Verder kwam zoals in de figuur 3.1 te zien is, bij de voormalige vraag 12 alleen

trefwoord 1 overeen met het trefwoord bij de nieuwe vraag 7. Bij voormalige vraag 14

kwamen de voormalige trefwoorden 1 en 3 overeen met de nieuwe trefwoorden 1 en 2 van

de nieuwe vraag 4. Om te kunnen zeggen welk UPO begrijpelijker is, zullen alleen de scores

op de overeenkomende vragen met de overeenkomende trefwoorden vergeleken worden.

In de test bij het oude UPO werd gemiddeld 8,08 op het totaal van 13 punten gescoord. In de

test bij het nieuwe UPO werd op dezelfde vragen een gemiddelde van 9,77 gescoord. Dit is

23

een significant verschil (t = -5,08; df = 184; p < 0,05). Omdat de vraagstellingen en maximaal

te behalen score in beide tests overeen kwamen, kan gesteld worden dat dit verschil

veroorzaakt is door de verschillen tussen de UPO versies. Dit betekent dat het nieuwe UPO

begrijpelijker is. Maar op welke onderdelen is de begrijpelijkheid van het nieuwe UPO dan

verbeterd?

Door de scores op de overeenkomende vragen per vraag met elkaar te vergelijken, kan er

gekeken worden op welke onderdelen er bij het nieuwe UPO beter is gescoord ten opzichte

van het oude UPO. In figuur 3.2 zijn de gemiddelde scores van beide groepen weergegeven

op de vragen die zowel in de oude als de nieuwe test stonden. Daarnaast is het verschil

genoteerd, en aangekruist wanneer het verschil significant is.

Oud Nieuw Gemiddelde

score oud

Gemiddelde

score nieuw

Verschil in

score

Significant

verschil

3a 2a 0,93 (0,26) 0,92 (0,27) - 0.02

3b -1 2b -1 0,63 (0,49) 0,97 (0,17) +0.32 X

6a 3a 0,74 (0,44) 0,79 (0,41) +0.05

6b 3b 0,59 (0,49) 0,83 (0,38) +0.24 X

6d -1 3c -3 0,75 (0,43) 0,96 (0,20) +0.21 X

6e -1 3d -1 0,83 (0,38) 0,86 (0,35) +0.03

6e -2 3d -3 0,64 (0,48) 0,79 (0,41) +0.15 X

9a -1 9 -2 0,67 (0,47) 0,78 (0,42) + 0.11

10a 5a -2 0,73 (0,44) 0,80 (0,40) +0.07

11a 12 -1 0,55 (0,50) 0,60 (0,49) +0.05

12 -1 7 0,39 (0,49) 0,94 (0,24) +0.35 X

14 -1 4 -1 0,35 (0,48) 0,60 (0,49) +0.33 X

14 -3 4 -2 0,48 (0,50) 0,71 (0,45) +0.23 X

Figuur 3.2 Gemiddelde scores en standaarddeviaties op de overeenkomende UPO vragen

Welke vraagnummers bij welke vraag horen is terug te zien in figuur 3.1 of in de bijlagen.

Hieronder zullen de significante verschillen tussen de scores op het oude en nieuwe UPO

worden besproken.

24

Vraag 3b/2b: Is dit een netto bedrag?

De respondenten konden uit de nieuwe UPO documenten beter halen of de bedragen bruto

of netto bedragen waren. In beide versies is deze informatie aanwezig. In figuur 3.3 is te zien

hoe deze informatie in beide UPO’s wordt weergegeven. In het oude UPO staat deze

informatie in een kader boven de passage met de bedragen, waardoor het lijkt dat die

informatie een nieuwe hoofdstuk betreft. In het nieuwe UPO staat op de eerste pagina een

duidelijke let op melding onder de bedragen vermeld, waardoor mensen sneller zien staan

dat de bedragen bruto zijn. Er is een significant verschil in de vindbaarheid van deze

informatie (t = -5,19; df = 134; p < 0,05). In het oude UPO kon 70% van de respondenten de

informatie vinden. In het nieuwe UPO was dit 96%. De informatie over de bruto bedragen is

in het nieuwe UPO dus beter te vinden, waardoor het begrip is gestegen.

25

Figuur 3.3 Notitie bruto bedragen in het oude en nieuwe UPO

26

Vraag 6b/3b, 6d/3c, 6e/3d over uitkering voor de partner of de kinderen

Op zowel vraag 6b/3b (t = -2,74; df = 98; p < 0,05), als op vraag 6d/3c, als op het tweede

trefwoord van vraag 6e/3d (t = -2,04; df = 99; p = 0,04) is bij het nieuwe UPO significant

hoger gescoord dan bij het oude UPO. Alle drie de vragen gaan over de uitkering voor óf de

partner óf de kinderen van de pensioendeelnemer voor wanneer de pensioendeelnemer na

zijn pensioendatum overlijdt. Vraag 6b/3b en 6e/3d hebben betrekking op de duur ervan.

Vraag 6d/3c gaat over de hoogte van de uitkering. Inhoudelijk is er niks veranderd aan deze

informatie in de UPO’s. Het begripsverschil dat is geconstateerd moet ook bij deze vraag te

maken hebben met de overzichtelijkere weergave van de informatie in het nieuwe UPO. Bij

twee van de drie vragen is een significant verschil gevonden in de vindbaarheid tussen beide

UPO’s. Bij vraag 6b/3b kon 61% van de respondenten het antwoord vinden in het oude UPO,

en 77% in het nieuwe UPO (t = -2,47; df = 194; p = 0,01). De juiste passage bij vraag 6d/3c

werd bij het oude UPO door 49% van de respondenten gevonden, versus 87% bij het nieuwe

UPO (t = -6,28; df = 173; p < 0,05). De informatie is in het nieuwe UPO overzichtelijker

weergegeven, en doordat het UPO korter is gemaakt begint de betreffende passage ook al

op de eerste pagina. Het UPO was hierdoor overzichtelijker voor de respondenten. De

informatie was in het nieuwe UPO beter vindbaar, en daardoor is het ook begrijpelijker voor

de respondenten welke informatie zij nodig hadden voor de betreffende taak.

Vraag 12/7: Wat voor soort pensioenovereenkomst heeft Peter?

Op de vraag 12/7 is ook beter gescoord in de nieuwe UPO test dan in de oude. Ook bij dit

onderdeel lag de stijging in score aan de vindbaarheid van de informatie in het UPO. Bij het

oude UPO kon 39% van de respondenten de juiste passage voor dit antwoord vinden. Bij het

nieuwe UPO was dit percentage 91% (t = -9,15; df = 160; p < 0,05). In plaats van ergens in

de toelichting staat deze informatie in het nieuwe document duidelijk bovenaan het UPO.

Wat gedurende de testafnames echter wel bleek, was dat veel respondenten zeiden dat ze

verder niet wisten wat een dergelijke overeenkomst inhield. Ze konden in het UPO wel

vinden wat voor overeenkomst het UPO betrof, maar wat het inhield was voor hen

onduidelijk. In het de oude UPO toelichting staat dit nog wel uitgelegd, in het nieuwe

document mist deze informatie.

27

Vraag 14/4: Waarvoor kan Peter de informatie over pensioenaangroei gebruiken?

Tot slot is ook op beide trefwoorden van vraag 14/4 bij het oude UPO significant lager

gescoord dan bij het nieuwe UPO (t = -4,35; df = 99; p < 0,05) (t = -4,35; df = 99; p < 0,05).

Bij deze vraag wordt het verschil in score niet veroorzaakt door een beter vindbaarheid.

Vraag 14/4 was Waarvoor kan Peter de informatie over pensioenaangroei gebruiken? In de

oude versie stonden de persoonlijke gegevens over de pensioenaangroei in het UPO zelf, en

een korte uitleg over pensioenaangroei met wat het inhoudt stond in de toelichting. In de

nieuwe versie is zowel de persoonlijke informatie als de korte uileg in het UPO zelf te vinden,

en niet in de toelichting. De informatie over pensioenaangroei komt in beide UPO-versies

inhoudelijk overeen. Hieruit wordt duidelijk dat informatie over één onderwerp het beste bij

elkaar gezet kan worden. Wanneer men een kopje vindt met gegevens over een onderwerp

zoals pensioenaangroei, zonder extra informatie, gaat men er vaak vanuit dat die informatie

er niet in staat. Ook is het onoverzichtelijker voor de lezer als informatie over één onderwerp

verspreid staat in het document. De begripsscore van een onderwerp stijgt wanneer alle

informatie over het onderwerp bij elkaar staat.

3.3 Makkelijke/moeilijke UPO onderdelen

Welke UPO onderdelen vindt men makkelijk/moeilijk?

Per UPO-vraag zal worden gekeken of er goed of slecht op is gescoord. Hierdoor wordt

duidelijk welke informatie in het UPO nog onduidelijk of moeilijk te begrijpen is. In figuur 3.4

is in een tabel weergegeven welke UPO-vragen goed en slecht gemaakt zijn, oftewel welke

vragen moeilijk en makkelijk werden gevonden.

Moeilijke UPO vragen

(lage gemiddelde score)

Makkelijke UPO vragen

(hoge gemiddelde score)

Vraag 1 -3: Wat is het Uniform Pensioen

Overzicht (UPO)?

Vraag 1 -1,2: Wat is het Uniform Pensioen

Overzicht (UPO)?

Vraag 4 -1,3,4: Waarvoor kan Peter de

informatie over pensioenaangroei gebruiken?

Vraag 2 en 5: Deze vragen gaan beide over het

reeds opgebouwde pensioen

Vraag 11 -2: Stel, Peter wordt op zijn 63e leeftijd

arbeidsongeschikt. Wat betekent dit voor zijn

pensioen?

Vraag 3 en 6: Deze vragen gaan beide over de

uitkeringen voor nabestaanden

Vraag 12: Is Peters pensioen de afgelopen jaren

aangepast aan de prijsstijging? Licht uw

Vraag 7: Wat voor soort pensioenovereenkomst

heeft Peter?

28

antwoord toe.

Vraag 13: Stel er treden geen veranderingen op

in Peters situatie: hij blijft getrouwd, geschikt om

te werken en verandert niet van baan. Ontvangt

Peter op zijn 65ste dan gegarandeerd het

aangegeven bedrag van €3789,73? Licht uw

antwoord toe.

Vraag 9: Stel dat Peter op 1 januari 2014 met

pensioen wil. Is dat mogelijk? Licht uw antwoord

toe.

Vraag 14: Stel, Peter gaat op 1 januari 2014 in

een andere bedrijfstak werken. Anderhalf jaar

later overlijdt hij, op 64-jarige leeftijd. Zijn vrouw

Carla blijft achter met twee kinderen van 18 en

10, maar die zijn niet van hem, maar van haar

eerste man. Wat krijgt Peters vrouw aan

pensioen van Het Goede Voorbeeld?

Vraag 10: Waaruit bestaat je pensioen?

Figuur 3.4 Makkelijke en moeilijke UPO-vragen

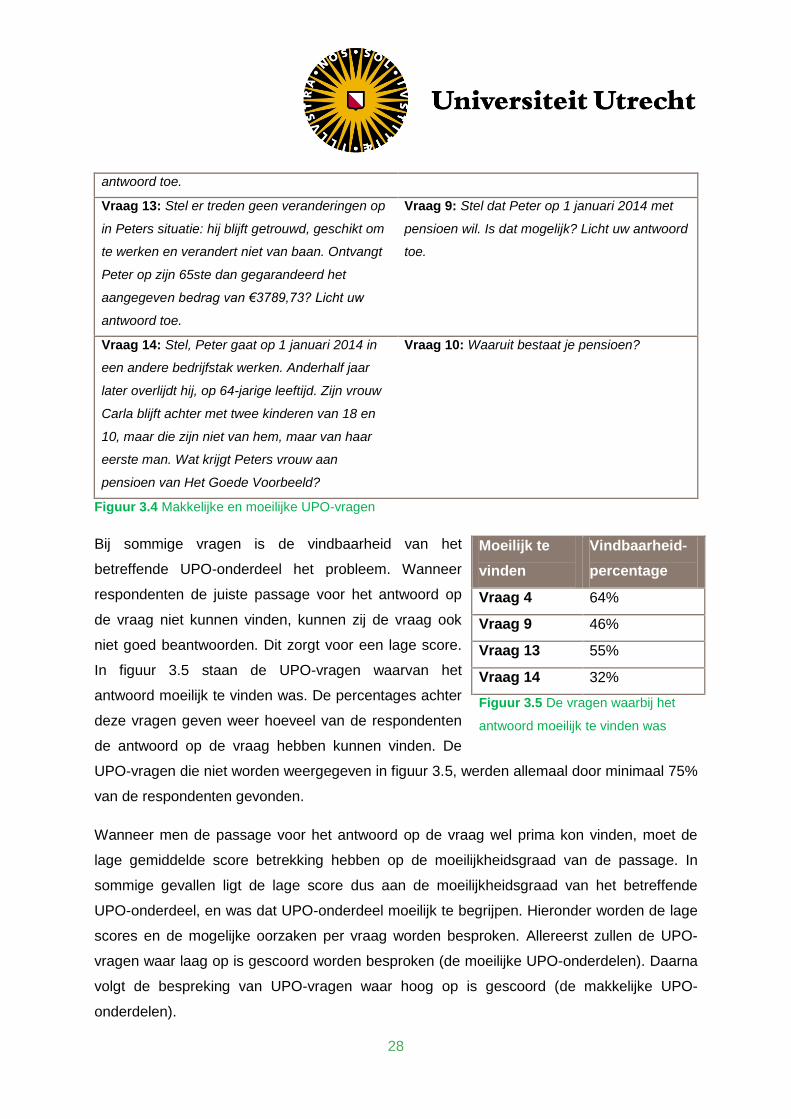

Bij sommige vragen is de vindbaarheid van het

betreffende UPO-onderdeel het probleem. Wanneer

respondenten de juiste passage voor het antwoord op

de vraag niet kunnen vinden, kunnen zij de vraag ook

niet goed beantwoorden. Dit zorgt voor een lage score.

In figuur 3.5 staan de UPO-vragen waarvan het

antwoord moeilijk te vinden was. De percentages achter

deze vragen geven weer hoeveel van de respondenten

de antwoord op de vraag hebben kunnen vinden. De

UPO-vragen die niet worden weergegeven in figuur 3.5, werden allemaal door minimaal 75%

van de respondenten gevonden.

Wanneer men de passage voor het antwoord op de vraag wel prima kon vinden, moet de

lage gemiddelde score betrekking hebben op de moeilijkheidsgraad van de passage. In

sommige gevallen ligt de lage score dus aan de moeilijkheidsgraad van het betreffende

UPO-onderdeel, en was dat UPO-onderdeel moeilijk te begrijpen. Hieronder worden de lage

scores en de mogelijke oorzaken per vraag worden besproken. Allereerst zullen de UPO-

vragen waar laag op is gescoord worden besproken (de moeilijke UPO-onderdelen). Daarna

volgt de bespreking van UPO-vragen waar hoog op is gescoord (de makkelijke UPO-

onderdelen).

Moeilijk te

vinden

Vindbaarheid-

percentage

Vraag 4 64%

Vraag 9 46%

Vraag 13 55%

Vraag 14 32%

Figuur 3.5 De vragen waarbij het

antwoord moeilijk te vinden was

29

Vraag 1: Wat is het Uniform Pensioen Overzicht (UPO)?

Het antwoord van vraag 1 is niet letterlijk terug te vinden in het UPO. De vindbaarheid van

het antwoord zal hierbij dan ook niet worden besproken. Uit de resultaten bij deze vraag blijkt

dat men goed weet dat het UPO een overzicht is van de huidige en toekomstige

pensioenssituatie (gemiddelde score van 0,95 en 0,83). Het overgrote deel van de

respondenten wist echter niet dat het UPO ook regelingen voor nabestaanden betreft. De

score op dit laatste punt was een magere 0,13.

Vraag 4: Waarvoor kan Peter de informatie over pensioenaangroei gebruiken?

Op vraag 4 werd op drie van de vier trefwoorden slecht gescoord. Trefwoord drie en vier

hadden een gemiddelde score van 0,25 en 0,21. Dit betekent dat men niet uit het UPO kon

halen dat de fiscale ruimte van de pensioenaangroei afhangt. Ook de informatie over het

pensioengat werd niet duidelijk uit het UPO. Het eerste trefwoord van vraag 4, namelijk

fiscale ruimte was ook matig (gemiddelde van 0,63).

Zoals in figuur 3.5 te zien is kon 36% van de respondenten het antwoord op vraag 4 niet

vinden in het UPO. Dit is grotendeels een verklaring voor de lage score op deze vraag. De

passage over pensioenaangroei wordt aangeduid met het kopje Factor A. Veel respondenten

hadden niet door dat Factor A bij pensioenaangroei hoort. Daarnaast zeiden veel

respondenten die de passage wel konden vinden niet te begrijpen wat pensioenaangroei

inhield. Veel mensen vinden pensioenaangroei moeilijk te begrijpen.

Op het tweede trefwoord van vraag 4, namelijk extra pensioen met lijfrentes, werd wel goed

gescoord. Een verklaring hiervoor is dat dit trefwoord duidelijk en letterlijk in de tekst stond.

De vraag is of mensen ook daadwerkelijk weten wat het inhoudt.

Vraag 11: Stel, Peter wordt op zijn 63e leeftijd arbeidsongeschikt. Wat betekent dit voor zijn

pensioen?

Op het eerste trefwoord van vraag 11 is redelijk goed gescoord (0,71). Op het tweede

trefwoord echter matig (0,50). Vaak werd er dus wel geantwoord dat de pensioenopbouw bij

arbeidsongeschiktheid gewoon doorloopt. Maar het tweede antwoord onderdeel ontbrak

vaak, namelijk dat de pensioendeelnemer geen arbeidsongeschiktheidpensioen meer

ontvangt. Hoogstwaarschijnlijk is de oorzaak hiervoor dat deze informatie ver uit elkaar

verwijderd staat in het UPO. De informatie over het doorlopen van de pensioenopbouw staat

30

op de eerste pagina van de Pensioen123. De informatie dat men geen

arbeidsongeschiktheidspensioen meer ontvangt staat een kopje daaronder genoemd.

Doordat men al informatie over het onderwerp is tegengekomen denkt men vaak dat die

informatie alles is wat zij daarover moeten weten. Tijdens de afname van de test was het ook

opvallend dat veel mensen dachten dat ze klaar waren en stopten met zoeken toen zij het

eerste deel van het antwoord hadden gevonden. Belangrijk is dus dat informatie over

eenzelfde onderwerp duidelijk bij elkaar geplaatst wordt.

Vraag 12: Is Peters pensioen de afgelopen jaren aangepast aan de prijsstijging? Licht uw

antwoord toe.

Vraag 12 bleek lastig voor veel respondenten. De gemiddelde scores op de trefwoorden van

vraag 12 liggen tussen de 0,50 en de 0,58. Vraag 12 gaat over de indexatie: Is Peters

pensioen de afgelopen jaren aangepast aan de prijsstijging? Licht uw antwoord toe. De

scores op de trefwoorden van deze vraag liggen dicht bij elkaar. Het tweede derde en vierde

trefwoord zijn namelijk een uitleg bij het eerste trefwoord. De mensen die de vraag foutief

met ja beantwoorden, hadden er ook geen juiste uitleg bij. Men kon de passage met

betrekking tot indexatie prima vinden, maar voor veel mensen bleek de indexatietabel nog te

ingewikkeld.

Vraag 13: Over de risico’s bij het opbouwen van pensioen

Vraag 13 is een begripsvraag en luidt als volgt:

Stel er treden geen veranderingen op in Peters situatie: hij blijft getrouwd,

geschikt om te werken en verandert niet van baan. Ontvangt Peter op zijn

65ste dan gegarandeerd het aangegeven bedrag van €3789,73? Licht uw

antwoord toe.

De trefwoorden die men moest antwoorden op deze vraag stonden niet letterlijk en

gezamenlijk in het UPO. Door het UPO door te lezen moesten de respondenten begrijpen

welke risico’s er zijn bij het opbouwen van pensioen. Zoals figuur 3.5 aangeeft was het

antwoord op deze vraag voor de respondenten moeilijk te vinden. Wanneer men de

betreffende UPO-passage wel kon vinden, scoorde men met een gemiddelde van 0,61 op de

trefwoorden verschillende risicofactoren en tegenvallende beleggingsresultaten. Men

interpreteerde achterblijvende indexatie op de prijsstijging echter niet als risico. De

31

gemiddelde score op dit derde trefwoord was 0,28. Zoals hierboven bij vraag 12 al werd

aangegeven snapten veel respondenten de indexatie tabel niet. Maar er is ook een gedeelte

van de respondenten die de tabel wel snapt, maar de indexering niet van invloed ziet zijn op

de waarde van het uiteindelijk opgebouwde pensioenbedrag. Men heeft vaak niet door dat

het gegeven opgebouwde pensioenbedrag betrekkelijk is. De uiteindelijke waarde van dit

bedrag is relatief, en hangt af van de indexeringen door de jaren heen. Conclusie: de risico’s

bij de pensioensopbouw moeten bij elkaar gezet worden, en er moet in het UPO duidelijker

worden benadrukt dat de opgebouwde bedragen relatief zijn.

Vraag 14: Over uitkering voor nabestaanden bij voor pensioendatum van bedrijfstak wisselen

De gemiddelde score op deze vraag is 0,65. Veel respondenten (68%) konden de juiste

passage bij deze vraag niet uit zichzelf vinden. Er staat in de Pensioen123-toelichting een

korte notitie over het wisselen van bedrijfstak voor de pensioendatum, namelijk dat de

nabestaanden dan geen uitkering meer zullen ontvangen. Naar deze informatie wordt niet

gekeken, grotendeels doordat deze passage niet bij de bedragen staat waar deze betrekking

op heeft. Om te zorgen dat mensen deze informatie niet missen, moet deze passage bij de

overige informatie over uitkeringen voor nabestaanden worden geplaatst.

Vraag 2, 3, 5, 6 over het reeds opgebouwde pensioen en de uitkeringen voor nabestaanden

Op vraag 2, 3, 5 en vraag 6 is ontzettend goed gescoord. Gemiddeld is op al deze vragen

minimaal 0,80 gescoord. Vraag 2 en 5 gaan over het reeds opgebouwde pensioen. Vraag 3

en 6 gaan over de uitkering voor nabestaanden na het overlijden van de pensioendeelnemer.

De respondenten hebben de UPO-passages bij deze vragen ook goed kunnen vinden.

Blijkbaar zijn de betreffende tabellen overzichtelijk en duidelijk, en is deze informatie

gemakkelijk te begrijpen.

Veel respondenten zeiden bij het doornemen van vraag 2 wel dat zij het vervelend vonden

dat de bedragen van het huidige en toekomstige pensioen in bruto per jaar waren gegeven.

Hierdoor hadden zij het idee nog niet te kunnen weten waar ze later aan toe zijn, omdat zij

geen overzicht hadden van welk netto bedrag zij dan per maand zouden ontvangen.

Vraag 7: Wat voor soort pensioenovereenkomst heeft Peter?

Op vraag 7 is een hoog gemiddelde van 0,94 gescoord. Zoals eerder in de vergelijking

tussen beide UPO’s al is besproken, is het echter de vraag of men begrijpt wat een

32

uitkeringsovereenkomst inhoudt. Duidelijk is dat men begrijpt waar deze informatie te vinden

is, maar dit zegt meer over de vindbaarheid van de informatie dan de begrijpelijkheid. Dit

blijkt ook uit het aantal respondenten dat de juiste passage in het UPO konden vinden: 91%

van de respondenten heeft het antwoord zelf kunnen vinden in het UPO. In het UPO wordt

niet toegelicht wat een uitkeringsovereenkomst inhoudt.

Vraag 9: Stel dat Peter op 1 januari 2014 met pensioen wil. Is dat mogelijk? Licht uw

antwoord toe.

Ook het antwoord op de vraag of de pensioendeelnemer voor zijn pensioendatum met

pensioen zou mogen werd goed beantwoord. De gemiddelde score op vraag 9 was 0,75.

Slechts 46% van de respondenten kon de passage met het antwoord op deze vraag echter

vinden in het UPO. De begrijpelijkheid van dit UPO-onderdeel is niet moeilijk, maar de

vindbaarheid wel. Deze optie wordt nu achterin de toelichting besproken. Waarschijnlijk

verwacht men deze informatie niet op die plek. Deze informatie zou wellicht beter

weergegeven kunnen worden bij de huidige pensioendatum, een plek waar men de

informatie sneller zou verwachten.

Vraag 10: Waaruit bestaat je pensioen?

Waaruit het pensioen bestaat was daarnaast een onderdeel dat men goed begreep. De

gemiddelde score op vraag 10 is 0,96. Deze vraag was dus uitstekend beantwoord door de

respondenten. Ook de vindbaarheid was goed, 90% van de respondenten heeft de passage

voor het antwoord zelfstandig kunnen vinden. Inhoudelijk zou nog wel gekeken kunnen

worden of mensen ook begrijpen wat die verschillende pensioen onderdelen inhouden. Zoals

in de inleiding namelijk besproken is, vormt de terminologie volgens het GfK één van de

problemen bij de begrijpelijkheid van het UPO (GfK, 2010).

Conclusie, discussie en aanbevelingen

De attitudes tegenover zowel het oude als het nieuwe UPO zijn positief. De respondenten

vonden zowel het oude als het nieuwe UPO meevallen.

Het nieuwe UPO is begrijpelijker dan de oude, op het nieuwe UPO is gemiddeld namelijk

beter gescoord dan op het oude UPO. Onderwerpen over het reeds opgebouwde pensioen,

of de uitkering voor nabestaanden na het overlijden van de pensioendeelnemer, waren in het

nieuwe UPO goed te begrijpen. Ook de onderdelen waaruit je pensioen bestaat kon men

33

gemakkelijk beantwoorden. Dat de pensioendeelnemer voor zijn pensioendatum met

pensioen zou mogen was ook duidelijk.

Op geen enkel onderdeel wordt in het nieuwe UPO slechter gescoord dan in het oude UPO.

De betere scores worden voornamelijk veroorzaakt door een betere vindbaarheid, niet door

begripverbetering. Door de nieuwe indeling en vormgeving van het UPO kon informatie beter

gevonden worden. Voorbeelden hiervan zijn de passages met de informatie dat de bedragen

bruto zijn, passages over de uitkering voor de partner en de kinderen van de

pensioendeelnemer, en de informatie over het soort pensioenovereenkomst. Zoals in de

inleiding is gesteld kwam uit een eerder onderzoek voor het AFM (GfK, 2010) naar voren dat

voornamelijk het recht op uitkering voor de partner bij overlijden een onduidelijk en moeilijk

begrijpbaar onderdeel is. De pensioenfederatie heeft hierbij verbetering geboekt door het

UPO overzichtelijker te maken. Hierdoor lijken UPO-gebruikers de informatie over het recht

op uitkering voor de partner bij overlijden beter te begrijpen. De informatie over

pensioenaangroei werd in het nieuwe UPO beter begrepen doordat alle informatie over dit

onderwerp daar bij elkaar was gezet.

Veel onderdelen waar matig op wordt gescoord kunnen nog verbeterd worden door alle

informatie over het onderwerp bij elkaar te zetten. Dit moet de vindbaarheid van deze

onderdelen verhogen. Voorbeelden hiervan zijn de informatie over pensioenaangroei (vraag

14/4), informatie over de gevolgen bij arbeidsongeschiktheid (vraag 11), informatie over de

huidige pensioendatum en de mogelijkheid tot eerder met pensioen gaan (vraag 9), en

informatie over de risico’s bij de pensioensopbouw (vraag 13).

Een aantal onderdelen was in het nieuwe UPO wel te vinden, maar werden door de

respondenten nog moeilijk gevonden. Men blijkt allereerst niet te weten dat het UPO ook

uitkeringen voor nabestaanden betreft. Daarnaast begrijpt men niet uit het UPO dat de

pensioenbedragen relatief zijn. Verder is de indexatietabel voor veel mensen te ingewikkeld.

Er is ook een gedeelte van de respondenten die de tabel wel snapt, maar niet ziet dat de

indexering van invloed is op de waarde van het uiteindelijk opgebouwde pensioenbedrag. Er

moet in het UPO duidelijker worden benadrukt dat de opgebouwde bedragen relatief zijn.

Het overzichtelijk weergeven en inperken van informatie draagt bij aan het begrip van het

UPO. Hiervoor is het fijn dat het UPO document een aantal pagina’s is ingekort. Zoals in de

paragraaf 2.3.2 UPO-documenten duidelijk werd is er een aantal zaken uit het oude UPO in

34

het nieuwe UPO weggelaten. Dit is een verbetering, want het onderzoek voor AFM (Gfk,

2010) geeft aan dat een te lang document ontmoedigend werkt. Er moet alleen wel opgepast

worden dat er niet te veel informatie weggelaten wordt. Men mist in het nieuwe UPO namelijk

de toelichting bij het type pensioenovereenkomst. Daarnaast is bij onderwerpen als

pensioenaangroei en indexatie soms wat extra informatie nodig.

Tot slot zeiden veel respondenten bij het doornemen van het UPO dat zij het vervelend

vonden dat de bedragen van het huidige en toekomstige pensioen in bruto per jaar waren

gegeven. Dit sluit aan bij de aanbeveling van het rapport van Sociale Zaken en

Werkgelegenheid (2012). Ook zij geven aan dat deelnemers graag netto bedragen per

maand zouden willen zien.

Vervolgonderzoek

In de inleiding is besproken welke functies formatief gebruikersonderzoek kan hebben

volgens Schellens en De Jong (2006). De functie toetsing, wat inhoudt of een tekstontwerp

de verwachte effecten bereikt, is in dit onderzoek nog niet uitgebreid onderzocht. In de

inleiding werd door middel van het Netsparpaper (Netspar, 2013) ook al aangegeven dat het

UPO niet alleen begrijpelijk moet zijn, maar de mensen ook in actie moet laten komen

wanneer hun pensioensopbouw onvoldoende blijkt te zijn. Door middel van

vervolgonderzoek kan onderzocht worden in hoeverre het nieuwe UPO hier daadwerkelijk

voor zorgt. Dit onderzoek is voornamelijk gericht op de begrijpelijkheid van het UPO. Dit

neemt echter niet weg dat er ook onderzoek gedaan kan worden naar de motivatie van

mensen om dit document te lezen. Wat het UPO volgens Netspar zou moeten doen is

mensen stimuleren om naar hun pensioen te kijken. Het moet mensen aanzetten tot actie en

hen stimuleren zich verder in hun pensioensopbouw te verdiepen en actie te ondernemen

(Netspar, 2013). Wat blijkt uit het onderzoek van AFM is dat men denkt niets te begrijpen van

hun pensioen, echter wanneer zij gedwongen worden om tijdens een interview goed naar het

document te kijken blijkt het allemaal erg mee te vallen (AFM UPO onderzoek, 2010). Men

begrijpt dan vrij goed wat er in het document staat. Dit was ook terug te zien in de resultaten

van de attitudestellingen in dit onderzoek, waaruit bleek dat men het UPO achteraf mee vond

vallen.

Er zou ook onderzocht kunnen worden wat andere mogelijke manieren zijn om informatie

over het pensioen aan de man te brengen. Één van de opties om pensioeninformatie onder

de aandacht te brengen is door werkgevers in dit proces te betrekken. Wijzer in Geldzaken

35

heeft in 2012 onderzoek gedaan naar het pensioensbewustzijn van pensioendeelnemers,

hieruit kwam het volgende:

Werknemers die actief door hun werkgever worden geïnformeerd over hun

pensioen zijn beter op de hoogte van hun persoonlijke pensioensituatie. Deze

groep is 20% minder pensioenonbewust dan werknemers die niet door de

werkgever zijn geïnformeerd.

Alternatieve manieren voor het overbrengen van pensioeninformatie zou een interessant en

relevant gebied kunnen zijn voor vervolg onderzoek.

36

Literatuurlijst

Autoriteit Financiële Markten. Uniform Pensioenoverzicht (UPO),

http://www.afm.nl/nl/professionals/afm-voor/pensioenuitvoerders/leidraad-

communicatie/upo.aspx

Dietvorst, G.J.B. (1994). De drie pijlers van toekomstvoorzieningen en belastingen.

Uitgeverij Kluwer, Deventer.

GfK (2010). AFM UPO onderzoek: Een onderzoek naar interesse in, duidelijkheid van en

behoefte aan informatie via het pensioenoverzicht.

Netspar (2013). Netsparpaper

Nieuwsuur (2013). Pensioenkortingen bij 68 fondsen. Geraadpleegd op 20 mei 2013,

http://nieuwsuur.nl/onderwerp/475877-pensioenkortingen-bij-68-fondsen.html

Pander Maat, H.L.W. (2012). Naar gebruiksvriendelijke hypotheekinformatie. Vier soorten

praktijkstudies. Tijdschrift voor Taalbeheering, 34(1), 74-103.

Pensioenfederatie. Uniform Pensioenoverzicht (UPO),

http://www.pensioenfederatie.nl/services/themas/Pages/Uniform_Pensioenoverzicht_UPO__

39.aspx

Schellens, P.J. & Jong, M. de (2006). Formatieve evaluatie. In: Schellens, P.J., M. de R.

Klaassen & S. de Vries (red.) (2006). Communicatiekundig ontwerpen. Methoden.

Perspectieven. Toepassingen. Van Gorcum, Dordrecht.

Visser, J., Oosterveld, P., Kloosterboer, M. (2012). Pensioencommunicatie: Behoeftes en

Barrieres. Geïntegreerd rapport van onderzoek onder deelnemers en gepensioneerden.

Wijzer in geldzaken (2012), Pensioenbewustzijn,Werkgevers spelen cruciale rol bij

vergroten pensioenbewustzijn.

Top Related