Languages

Pages

Legal

Deutsche Haushaltsplanung 2018

Gesamtstaatliche Haushaltsplanung Deutschlands (Bund, Länder, Gemeinden und Sozialversicherungen)gemäß EU-Verordnung-Nr. 473/2013

Aktualisierung: Juni 2018

Deutsche Haushaltsplanung 2018

Seite

Entwicklung der öffentlichen Finanzen in Deutschland .................................................................... 4

Tabellen:

Tabelle 1: Wirkung der prioritären Maßnahmen des Koalitionsvertrags sowie weiterer .......... quantifizierbarer Maßnahmen auf den gesamtstaatlichen Finanzierungssaldo ..... 5Tabelle 2: Finanzierungssalden und Schuldenstand des Staats ............................................................ 6Tabelle 3: Technische Annahmen ....................................................................................................................... 7Tabelle 4a: Projektion der gesamtwirtschaftlichen Entwicklung... .. .....................................................8Tabelle 4b: Preisentwicklung - Deflatoren. ................................................................. ......................................9Tabelle 4c: Entwicklung auf dem Arbeitsmarkt .............................. .................................... ..........................9Tabelle 4d: Salden der Sektoren............ ...............................................................................................................10Tabelle 5a: Entwicklung der Staatsfinanzen.... ..............................................................................................11Tabelle 5b: Entwicklung des Schuldenstands des Staats („Maastricht“-Schuldenstand) ...........12Tabelle 6: Gesamtstaatliche Ausgaben- und Einnahmenprojektion bei unveränderter Politik.... ...................................................................................................................................................13Tabelle 7a: Gesamtstaatliche Ausgaben- und Einnahmenziele .............................................................14Tabelle 7b: Bereinigungspositionen zur Bestimmung der Ausgabenreferenzgröße ..................15Tabelle 8: Diskretionäre Maßnahmen auf Ebene des Gesamtstaats und des Bundes ................16Tabelle 9: Abweichungen vom Stabilitätsprogramm vom April 2018 .............................................18Tabelle 10: Umsetzung der länderspezifischen Empfehlungen 2017 .................................................19Tabelle 11: Ziele der EU-Strategie für Wachstum und Beschäftigung ...............................................27Tabelle 12: Methodische Aspekte ........................................................................................................................31

INHALT SEITE 3

Inhalt

SEITE 4

Die aktualisierte Haushaltsplanung Deutschland 2018 stellt die Fiskalprojektion der Haushalte von Bund, Ländern, Gemein-den und Sozialversicherungen (inkl. ihrer jeweiligen Extrahaushalte) auf Grundlage aktueller Entwicklungen und Planungen dar. Eine Grundlage für die Fiskalprojek-tion ist der von der Bundesregierung am 2. Mai 2018 beschlossene zweite Entwurf des Bundeshaushalts 2018 sowie die von der Bundesregierung ebenfalls am 2. Mai 2018 beschlossenen Eckwerte des Regierungs-entwurfs des Bundeshaushalts 2019 und des Finanzplans bis 2022.

Deutschland erfüllt die Anforderungen des Stabilitäts- und Wachstumspakts. Die Schuldenstandsquote liegt im laufenden Jahr noch über 60 % des Bruttoinlandspro-dukts (BIP). Im Jahr 2019 wird sie erstmals seit 2002 wieder unter den Maastricht-Referenzwert von 60 % des BIP fallen. Da-mit werden die europäischen Vorgaben im Sinne einer tragfähigen Finanzpolitik voll-umfänglich eingehalten.

Die Bundesregierung stärkt insbeson-dere die gesamtwirtschaftlichen Investitio-nen. Gleichzeitig wird der Bundeshaushalt ohne neue Schulden auskommen. Die Bun-desregierung hat prioritäre Maßnahmen u. a. in den zukunftsorientierten Bereichen Bildung, Forschung, Hochschulen und Di-gitales beschlossen. Darüber hinaus wird die

Kinderbetreuung verbessert und die Bürger werden umfassend finanziell entlastet, vor allem junge Familien (vgl. Tabelle 8). Der zweite Entwurf des Bundeshaushalts 2018 und die Eckwerte zum Bundeshaushalt 2019 und zum Finanzplan bis 2022 berücksichti-gen die prioritären haushaltspolitischen Be-schlüsse des Koalitionsvertrags vollständig. Zusätzlich zu den prioritären finanzwirksa-men Maßnahmen der Regierungskoalition sind in der hier vorgelegten aktualisierten Haushaltsplanung weitere Maßnahmen be-rücksichtigt, insbesondere die Anhebung des steuerlichen Grundfreibetrags sowie die laut Koalitionsvertrag geplante Wieder-einführung der paritätischen Finanzierung in der Gesetzlichen Krankenversicherung zum 1. Januar 2019 und die Absenkung des Beitragssatzes zur Arbeitslosenversicherung um 0,3 Prozentpunkte.

In Summe führen alle berücksichtigten Maßnahmen zu einer Reduktion des ge-samtstaatlichen Finanzierungsüberschusses um insgesamt 2,8 % des BIP im Projekti-onszeitraum 2018 bis 2022 (siehe Tabellen 1 und 8). Trotz deutlicher Mehrausgaben und Mindereinnahmen wird der Staatshaushalt nicht mit zusätzlichen Schulden belastet.

Entwicklung der öffentlichen Finanzen in Deutschland

Erläuterungen zur „Übersicht über die Haushaltsplanung“ gemäß Verordnung (EU) Nr. 473/2013 des Europäischen Parlaments und des Rates vom 21. Mai 2013 und gemäß des diesbezüglichen Verhaltenskodexes („Code of Conduct“)

HAUSHALTSPLANUNG - DEUTSCHLAND 2018 SEITE 5

Die investiven Ausgaben werden auch – durch staatliche Investitionszuschüsse – die privaten Investitionen erhöhen. In der Projektion wird davon ausgegangen, dass die investiven Maßnahmen des Bundes, sofern sie in Form von Zuweisungen und Zuschüssen an Länder und Gemeinden er-folgen, bei Ländern und Gemeinden zu zu-sätzlichen investiven Ausgaben führen und zum Teil durch eine Ko-Finanzierung der Länder verstärkt werden.

Projektion der Staatsfinanzen

• Staatshaushalt von Bund, Ländern, Gemeinden und Sozialversicherungen mit geringerem Überschuss: Der Staatshaushalt erzielte im Jahr 2017 einen Finanzierungsüberschuss von 1,3 % des BIP (Stand: 23. April 2018). Im Jahr 2018 wird der Überschuss voraussichtlich bei rund 1 ¼ % des BIP liegen. In den Jahren 2019 bis 2022 sinkt der Überschuss – bedingt durch die Umsetzung der oben beschriebenen Maßnahmen – deutlich auf ¾ bis ½ % des BIP ab. Dabei stellt sich die Finanzlage der staatlichen Ebenen heterogen dar. Während der Finanzierungssaldo des Bundes ausgeglichen ist, weisen Länder und Gemeinden aggregiert weiterhin deutliche Überschüsse von ½ bis ¾ % des BIP auf.

2018 2019 2020 2021 2022Kumulierter

Effekt für 2018 – 2022

– in % des BIP–

Einnahmen 0,0 -0,2 -0,3 -0,5 -0,5 -1,5

Ausgaben 0,0 0,2 0,3 0,4 0,3 1,3

Laufende Ausgaben 0,0 0,2 0,2 0,3 0,3 0,9

Investive Ausgaben1) 0,0 0,1 0,1 0,1 0,1 0,4

Verringerung Finanzierungsüberschuss/Fiskalimpuls 0,0 -0,4 -0,6 -1,0 -0,8 -2,8

Abweichungen in den Summen durch Runden der Zahlen möglich.

1) Ohne Investitionspaket zum Ausbau der digitalen Infrastruktur.

Tabelle 1: Wirkung der prioritären Maßnahmen des Koalitionsvertrags sowie weiterer quantifizierbarer Maßnahmen auf den gesamtstaatlichen Finanzierungssaldo (geringere Einnahmen / zusätzliche Ausgaben)

SEITE 6

• Mittelfristiges Haushaltsziel eingehalten: Der um Konjunktur- und Einmaleffekte bereinigte Finanzierungssaldo wahrt nach 2017 auch 2018 einen Sicherheitsabstand zur Einhaltung der europäischen Vorgaben. Das mittelfristige Haushaltsziel eines strukturellen Defizits von maximal 0,5 % des BIP wird eingehalten. Deutschland erfüllt damit weiterhin die Ziele des Stabilitäts- und Wachstumspakts: Der Staatshaushalt soll einen nahezu ausgeglichenen Finanzierungssaldo oder einen Überschuss erreichen.

• Anhaltender Rückgang der Schuldenstandsquote: Dank des Finanzierungsüberschusses des Staatshaushalts und der sehr guten gesamtwirtschaftlichen Entwicklung wird die Maastricht-Schuldenstandsquote im laufenden Jahr auf voraussichtlich 61 % des BIP sinken. Die weiterhin solide Position der öffentlichen Haushalte und der geplante Portfolioabbau bei den Abwicklungsanstalten wirken sich positiv auf die Rückführung der Schuldenstandsquote aus. Die 60 %-Obergrenze kann im Jahr 2019 unterschritten werden. Damit wird die Tragfähigkeit der öffentlichen Finanzen weiter abgesichert und die fiskalische Lage Deutschlands wird widerstandsfähiger gegenüber Risiken sowie den Folgen des demografischen Wandels für die öffentlichen Haushalte

2016 2017 2018

– in % des BIP–

Finanzierungssaldo 1,0 1,3 1 ¼

Struktureller Finanzierungssaldo 1,3 1,5 1

Maastricht-Schuldenstand 68,2 64,1 61

Werte im Projektionsjahr auf ¼ Prozent des BIP gerundet.

Tabelle 2: Finanzierungssalden und Schuldenstand des Staats

AKTUALISIERTE HAUSHALTSPLANUNG - DEUTSCHLAND 2018 SEITE 7

Tabelle 3: Technische Annahmen

2016 2017 2018

Kurzfristige Zinsen (Jahresdurchschnitt, in %) 0,01 0,00 0,00

US-Dollar/Euro-Wechselkurs (Jahresdurchschnitt) 1,11 1,13 1,23

Wachstum deutscher Absatzmärkte (% ggü. Vorjahr)1) 3,5 5,3 4 ¾

Öl-Preis (Brent, USD/Barrel) 43,6 54,3 69

1) Wert im Projektionsjahr auf ¼ Prozent gerundet.

Umsetzung der länderspezifischen Empfehlungen

Im Rahmen der aktualisierten Haushaltspla-nung Deutschland 2018 werden wesentliche Maßnahmen dargestellt, die die Umsetzung der länderspezifischen Empfehlungen des Rates vom 11. Juli 2017 adressieren. Die Maßnahmen sind im Jahr 2017 und in den Folgejahren wirksam.

Grundlagen der aktualisierten Haus-haltsplanung Deutschland 2018

Folgende Informationen wurden berück-sichtigt:

• Entwurf eines Gesetzes über die Feststellung des Bundeshaushaltsplans für das Haushaltsjahr 2018, der am 02. Mai 2018 von der Bundesregierung beschlossen wurde

• Eckwerte des Regierungsentwurfs des Bundeshaushalts 2019 und des Finanzplans bis 2022, die am 02. Mai 2018 von der Bundesregierung beschlossen wurden

• Ergebnisse des Staatshaushalts in den Volkswirtschaftlichen Gesamtrechnungen vom 23. Februar 2018 (Statistisches Bundesamt)

• Ergebnisse zu gesamtstaatlichem Schuldenstand und Finanzierungssaldo vom 23. April 2018 (Pressemitteilung von Eurostat)

• Frühjahrsprojektion der Bundesregierung zur gesamtwirtschaftlichen Entwicklung vom 25. April 2018.

SEITE 8

ESVG- Code

2016 2016 2017 2018 2019 2020 2021 2022

Index(2010=100) Veränderung ggü. Vorjahr in %

1. BIP preisbereinigt, Kettenindex B1*g 110,67 1,9 2,2 2,3 2,1 1,4 1,4 1,4

2. Produktionspotential (Mrd. €) 2.860,9 1,6 1,8 1,9 1,8 1,8 1,7 1,6

Beiträge (%-Punkte):

-Arbeit 0,5 0,6 0,6 0,5 0,4 0,3 0,2

-Kapital 0,4 0,4 0,4 0,4 0,5 0,5 0,5

-Totale Faktorproduktivität 0,7 0,8 0,8 0,9 0,9 0,9 0,9

3. Nominales BIP (Mrd. €) B1*g 3.144,1 3,3 3,8 4,2 4,1 3,3 3,3 3,3

Verwendung des BIP, preisbereinigt, Kettenindex

4. Private Konsumausgaben1) P.3 108,31 2,1 1,9 1,7

5. Staatliche Konsumausgaben P.3 111,94 3,7 1,6 2,6

6. Bruttoanlageinvestitionen P.51g 114,13 3,1 3,3 3,7

7. Vorratsveränderungen (BIP-Wachstumsbeitrag)

P.52 + P.53 - -0,2 0,1 0,0

8. Exporte P.6 127,98 2,6 4,7 5,0

9. Importe P.7 125,18 3,9 5,1 5,8

Beitrag zur Zuwachsrate des BIP %-Punkte

10. Inlandsnachfrage (ohne Vorräte)

- 2,4 2,0 2,2

11. VorratsveränderungenP.52 + P.53 - -0,2 0,1 0,0

12. Außenbeitrag B.11 - -0,3 0,2 0,1

2016 und 2017: Statistisches Bundesamt, Stand: Februar 2018.2018 bis 2022: Frühjahrsprojektion der Bundesregierung zur gesamtwirtschaftlichen Entwicklung vom April 2018.

1) Einschließlich privater Organisationen ohne Erwerbszweck.

Tabelle 4a: Projektion der gesamtwirtschaftlichen Entwicklung

AKTUALISIERTE HAUSHALTSPLANUNG - DEUTSCHLAND 2018 SEITE 9

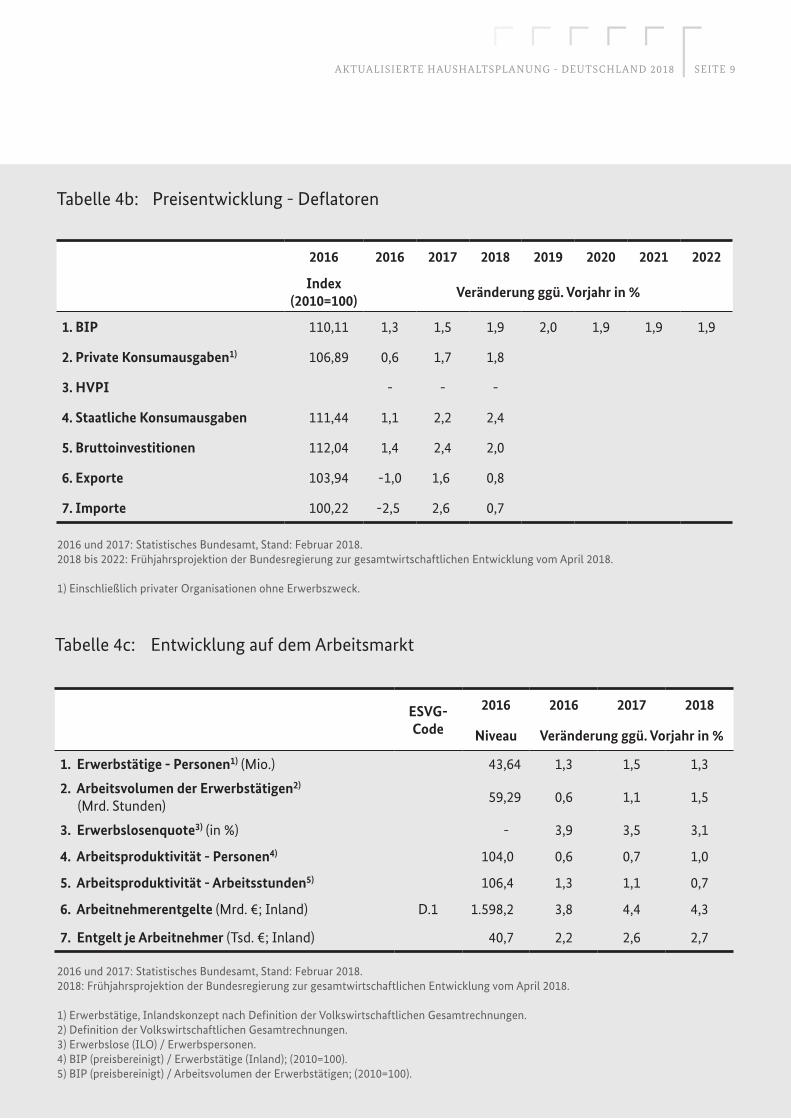

Tabelle 4b: Preisentwicklung - Deflatoren

2016 2016 2017 2018 2019 2020 2021 2022

Index (2010=100)

Veränderung ggü. Vorjahr in %

1. BIP 110,11 1,3 1,5 1,9 2,0 1,9 1,9 1,9

2. Private Konsumausgaben1) 106,89 0,6 1,7 1,8

3. HVPI - - -

4. Staatliche Konsumausgaben 111,44 1,1 2,2 2,4

5. Bruttoinvestitionen 112,04 1,4 2,4 2,0

6. Exporte 103,94 -1,0 1,6 0,8

7. Importe 100,22 -2,5 2,6 0,7

2016 und 2017: Statistisches Bundesamt, Stand: Februar 2018.2018 bis 2022: Frühjahrsprojektion der Bundesregierung zur gesamtwirtschaftlichen Entwicklung vom April 2018.

1) Einschließlich privater Organisationen ohne Erwerbszweck.

Tabelle 4c: Entwicklung auf dem Arbeitsmarkt

2016 und 2017: Statistisches Bundesamt, Stand: Februar 2018.2018: Frühjahrsprojektion der Bundesregierung zur gesamtwirtschaftlichen Entwicklung vom April 2018.

1) Erwerbstätige, Inlandskonzept nach Definition der Volkswirtschaftlichen Gesamtrechnungen.2) Definition der Volkswirtschaftlichen Gesamtrechnungen.3) Erwerbslose (ILO) / Erwerbspersonen.4) BIP (preisbereinigt) / Erwerbstätige (Inland); (2010=100).5) BIP (preisbereinigt) / Arbeitsvolumen der Erwerbstätigen; (2010=100).

ESVG- Code

2016 2016 2017 2018

Niveau Veränderung ggü. Vorjahr in %

1. Erwerbstätige - Personen1) (Mio.) 43,64 1,3 1,5 1,3

2. Arbeitsvolumen der Erwerbstätigen2)

(Mrd. Stunden) 59,29 0,6 1,1 1,5

3. Erwerbslosenquote3) (in %) - 3,9 3,5 3,1

4. Arbeitsproduktivität - Personen4) 104,0 0,6 0,7 1,0

5. Arbeitsproduktivität - Arbeitsstunden5) 106,4 1,3 1,1 0,7

6. Arbeitnehmerentgelte (Mrd. €; Inland) D.1 1.598,2 3,8 4,4 4,3

7. Entgelt je Arbeitnehmer (Tsd. €; Inland) 40,7 2,2 2,6 2,7

SEITE 10

Tabelle 4d: Salden der Sektoren

ESVG-Code

2016 2017 2018

- in % des BIP –

1. Finanzierungssaldo gegenüber der übrigen Welt B.9 8,5 7,9 7,8

davon:

- Waren und Dienstleistungsbilanz 8,0 7,6 7,5

- Bilanz von Primäreinkommen und Transfers 0,5 0,4 0,4

2. Finanzierungssaldo der privaten Haushalte B.9 5,1 5,1 4,9

3. Finanzierungssaldo des Staats1) B.9 1,0 1,3 1 ¼

4. Statistische Diskrepanz - -

2016 und 2017: Statistisches Bundesamt, Stand: Februar 2018.2018: Frühjahrsprojektion der Bundesregierung zur gesamtwirtschaftlichen Entwicklung vom April 2018.

1) 2016 und 2017: Eurostat, Pressemitteilung vom 23. April 2018; Wert im Projektionsjahr auf ¼ Prozent des BIP gerundet.

AKTUALISIERTE HAUSHALTSPLANUNG - DEUTSCHLAND 2018 SEITE 11

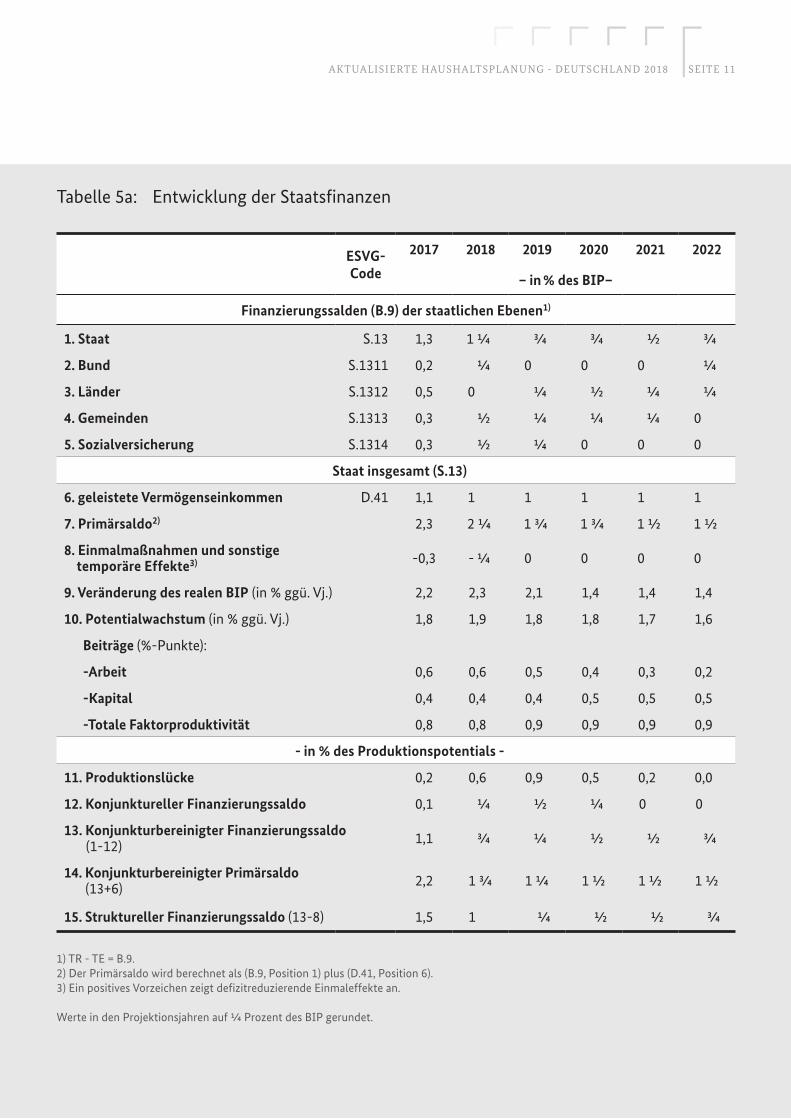

Tabelle 5a: Entwicklung der Staatsfinanzen

ESVG-Code

2017 2018 2019 2020 2021 2022

– in % des BIP–

Finanzierungssalden (B.9) der staatlichen Ebenen1)

1. Staat S.13 1,3 1 ¼ ¾ ¾ ½ ¾

2. Bund S.1311 0,2 ¼ 0 0 0 ¼

3. Länder S.1312 0,5 0 ¼ ½ ¼ ¼

4. Gemeinden S.1313 0,3 ½ ¼ ¼ ¼ 0

5. Sozialversicherung S.1314 0,3 ½ ¼ 0 0 0

Staat insgesamt (S.13)

6. geleistete Vermögenseinkommen D.41 1,1 1 1 1 1 1

7. Primärsaldo2) 2,3 2 ¼ 1 ¾ 1 ¾ 1 ½ 1 ½

8. Einmalmaßnahmen und sonstige temporäre Effekte3) -0,3 - ¼ 0 0 0 0

9. Veränderung des realen BIP (in % ggü. Vj.) 2,2 2,3 2,1 1,4 1,4 1,4

10. Potentialwachstum (in % ggü. Vj.) 1,8 1,9 1,8 1,8 1,7 1,6

Beiträge (%-Punkte):

-Arbeit 0,6 0,6 0,5 0,4 0,3 0,2

-Kapital 0,4 0,4 0,4 0,5 0,5 0,5

-Totale Faktorproduktivität 0,8 0,8 0,9 0,9 0,9 0,9

- in % des Produktionspotentials -

11. Produktionslücke 0,2 0,6 0,9 0,5 0,2 0,0

12. Konjunktureller Finanzierungssaldo 0,1 ¼ ½ ¼ 0 0

13. Konjunkturbereinigter Finanzierungssaldo (1-12) 1,1 ¾ ¼ ½ ½ ¾

14. Konjunkturbereinigter Primärsaldo (13+6) 2,2 1 ¾ 1 ¼ 1 ½ 1 ½ 1 ½

15. Struktureller Finanzierungssaldo (13-8) 1,5 1 ¼ ½ ½ ¾

1) TR - TE = B.9.2) Der Primärsaldo wird berechnet als (B.9, Position 1) plus (D.41, Position 6).3) Ein positives Vorzeichen zeigt defizitreduzierende Einmaleffekte an.

Werte in den Projektionsjahren auf ¼ Prozent des BIP gerundet.

SEITE 12

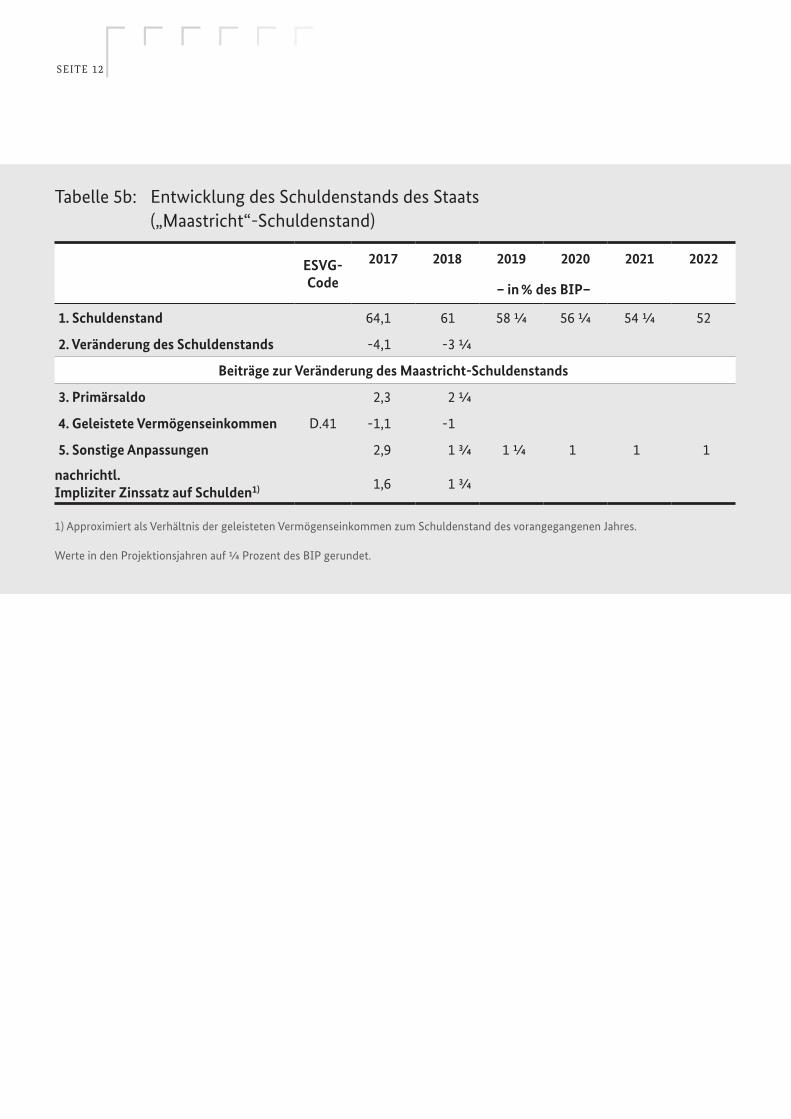

Tabelle 5b: Entwicklung des Schuldenstands des Staats („Maastricht“-Schuldenstand)

ESVG-Code

2017 2018 2019 2020 2021 2022

– in % des BIP–

1. Schuldenstand 64,1 61 58 ¼ 56 ¼ 54 ¼ 52

2. Veränderung des Schuldenstands -4,1 -3 ¼

Beiträge zur Veränderung des Maastricht-Schuldenstands

3. Primärsaldo 2,3 2 ¼

4. Geleistete Vermögenseinkommen D.41 -1,1 -1

5. Sonstige Anpassungen 2,9 1 ¾ 1 ¼ 1 1 1

nachrichtl. Impliziter Zinssatz auf Schulden1) 1,6 1 ¾

1) Approximiert als Verhältnis der geleisteten Vermögenseinkommen zum Schuldenstand des vorangegangenen Jahres.

Werte in den Projektionsjahren auf ¼ Prozent des BIP gerundet.

AKTUALISIERTE HAUSHALTSPLANUNG - DEUTSCHLAND 2018 SEITE 13

Tabelle 6: Gesamtstaatliche Ausgaben- und Einnahmenprojektion bei unveränderter Politik*

Staat (S.13) ESVG-Code

2017 2018

– in % des BIP–

1. Gesamte Einnahmen bei unveränderter Politik TR 45,2 44 ¾

davon:

1.1. Produktions- und Importabgaben D.2 10,6 10 ½

1.2. Einkommen- und Vermögensteuern D.5 12,9 13 ¼

1.3. Vermögenswirksame Steuern D.91 0,0 0

1.4. Sozialbeiträge D.61 16,8 16 ¾

1.5. Vermögenseinkommen D.4 0,5 ½

1.6. Sonstige Einnahmen1) 4,4 4

nachrichtl.: Abgabenbelastung(D.2+D.5+D.61+D.91-D.995)2)

40,3 40 ¼

2. Gesamte Ausgaben bei unveränderter Politik TE3) 43,9 43 ¾

davon:

2.1. Arbeitnehmerentgelt D.1 7,6 7 ½

2.2. Vorleistungen P.2 4,8 4 ¾

2.3. Sozialleistungen D.62 + D.632 24,0 23 ¾

davon: Leistungen bei Arbeitslosigkeit4) 1,5 1 ¼

2.4. Zinsausgaben D.41 1,1 1

2.5. Subventionen D.3 0,8 ¾

2.6. Bruttoanlageinvestitionen P.51 2,2 2 ¼

2.7. Vermögenstransfers D.91 1,3 1 ¼

2.8. Sonstige5) 2,2 2 ¼

* Bei Annahme einer unveränderten Politik sind vor Berücksichtigung der Auswirkungen von Maßnahmen des Haushaltsplans für das Folgejahr die Einnahmen- und Ausgabentrends zu extrapolieren.

1) P.11 + P.12 + P.131 + D.39rec + D.7rec + D.9rec (ohne D.91rec).2) Dazu gehören: Einzug durch die EU und Anpassungen für nicht eingezogene Steuern und Sozialbeiträge (D.995), sofern angezeigt.3) TR - TE = B.9.4) Dazu gehören: Monetäre Sozialleistungen (D.62) sowie soziale Sachleistungen (vom Staat gekaufte Marktproduktion, D.632) bei Arbeitslosigkeit.5) D.29pay + D.4pay (ohne D.41pay) + D.5pay + D.7pay +P.52+P.53+NP+D.8.

Werte in den Projektionsjahren auf ¼ Prozent des BIP gerundet.

SEITE 14

Tabelle 7a: Gesamtstaatliche Ausgaben- und Einnahmenziele

Staat (S.13) ESVG-Code

2017 2018

– in % des BIP–

1. Gesamte Einnahmen TR 45,2 44 ¾

davon:

1.1. Produktions- und Importabgaben D.2 10,6 10 ½

1.2. Einkommen- und Vermögensteuern D.5 12,9 13 ¼

1.3. Vermögenswirksame Steuern D.91 0,0 0

1.4. Sozialbeiträge D.61 16,8 16 ¾

1.5. Vermögenseinkommen D.4 0,5 ½

1.6. Sonstige Einnahmen1) 4,4 4

nachrichtl.: Abgabenbelastung (D.2+D.5+D.61+D.91-D.995)2)

40,3 40 ¼

2. Gesamte Ausgaben TE3) 43,9 43 ¾

davon:

2.1. Arbeitnehmerentgelt D.1 7,6 7 ½

2.2. Vorleistungen P.2 4,8 4 ¾

2.3. Sozialleistungen D.62 + D.632 24,0 23 ¾

davon: Leistungen bei Arbeitslosigkeit4) 1,5 1 ¼

2.4. Zinsausgaben D.41 1,1 1

2.5. Subventionen D.3 0,8 ¾

2.6. Bruttoanlageinvestitionen P.51 2,2 2 ¼

2.7. Vermögenstransfers D.91 1,3 1 ¼

2.8. Sonstige5) 2,2 2 ¼

1) P.11+P.12+P.131+D.39rec+D.7rec+D.9rec (ohne D.91rec).2) Dazu gehören: Einzug durch die EU und Anpassungen für nicht eingezogene Steuern und Sozialbeiträge (D.995), sofern angezeigt.3) TR - TE = B.9.4) Dazu gehören: Monetäre Sozialleistungen (D.62) sowie soziale Sachleistungen (vom Staat gekaufte Marktproduktion, D.632) bei Arbeitslosigkeit.5) D.29pay + D.4pay (ohne D.41pay) + D.5pay + D.7pay +P.52+P.53+NP+D.8.

Werte in den Projektionsjahren auf ¼ Prozent des BIP gerundet.

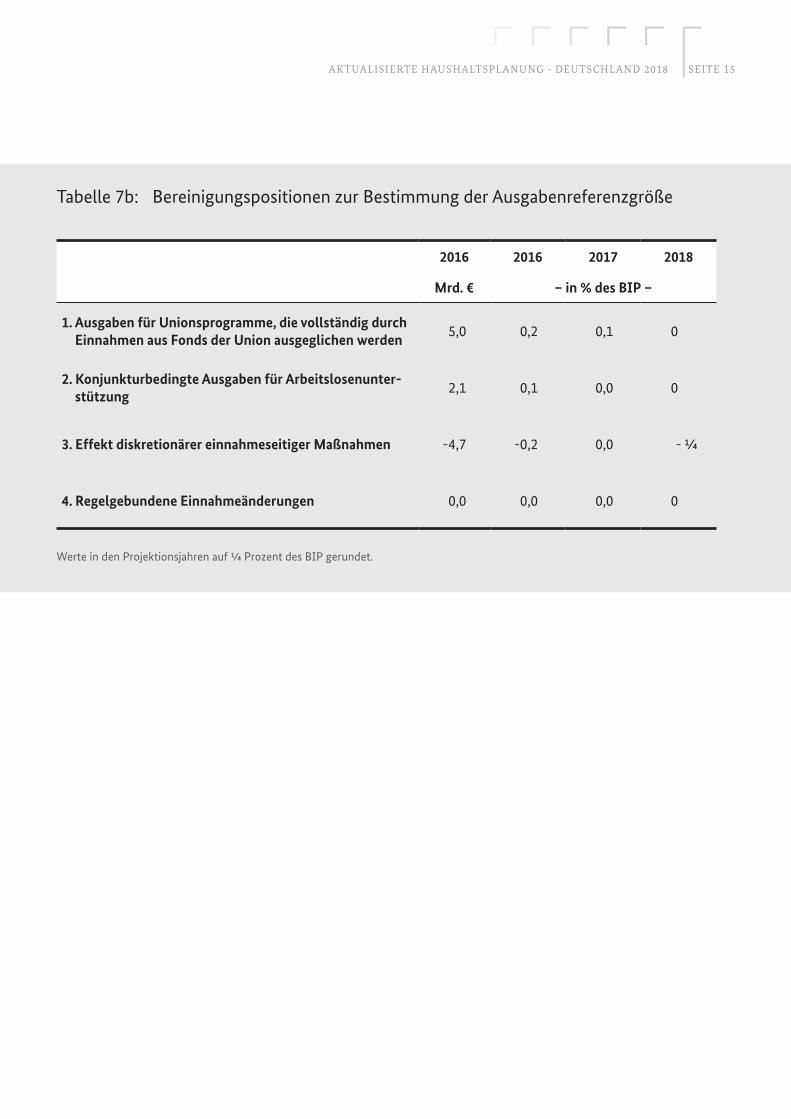

AKTUALISIERTE HAUSHALTSPLANUNG - DEUTSCHLAND 2018 SEITE 15

Tabelle 7b: Bereinigungspositionen zur Bestimmung der Ausgabenreferenzgröße

2016 2016 2017 2018

Mrd. € – in % des BIP –

1. Ausgaben für Unionsprogramme, die vollständig durch Einnahmen aus Fonds der Union ausgeglichen werden

5,0 0,2 0,1 0

2. Konjunkturbedingte Ausgaben für Arbeitslosenunter- stützung

2,1 0,1 0,0 0

3. Effekt diskretionärer einnahmeseitiger Maßnahmen -4,7 -0,2 0,0 - ¼

4. Regelgebundene Einnahmeänderungen 0,0 0,0 0,0 0

Werte in den Projektionsjahren auf ¼ Prozent des BIP gerundet.

SEITE 16 Ta

belle

8:

Dis

kret

ionä

re M

aßna

hmen

auf

Ebe

ne d

es G

esam

tsta

ats

und

des

Bund

es

Maß

nahm

enD

etai

llier

te

Besc

hrei

bung

ESVG

-Co

deRe

chnu

ngs-

grun

dlag

eIn

kraf

ttre

ten

de

s G

eset

zes

Aus

wir

kung

en a

uf d

en H

aush

alt

2017

2018

2019

2020

2021

2022

2018

-202

2

– in

% d

es B

IP–

Prio

ritä

re A

usga

ben

in d

en fo

lgen

den

Schw

erpu

nkt-

Bere

iche

n (K

oalit

ions

vert

rag)

:1)-

0,0

-0,2

-0,3

-0,7

-0,6

-1,9

Inve

stiti

onen

in

Zuku

nft:

Bild

ung,

Fo

rsch

ung,

Hoc

hsch

ulen

, D

igita

lisie

rung

Auf

stoc

kung

der

Zu

schü

sse,

u.a

. für

Inve

s-tit

ione

n, u

nd d

er m

onet

ä-re

n So

zial

leis

tung

en

D.6

2 D

.7

D.9

2

Kas

sen-

rech

nung

Die

ein

zeln

en

Bere

iche

um

fass

en

meh

rere

Maß

nahm

en,

die

jew

eils

zu

unte

rsch

iedl

iche

n Ze

itpun

kten

in K

raft

tr

eten

wer

den.

Die

Be

rück

sich

tigun

g in

de

r Pro

jekt

ion

ba

sier

t auf

der

D

arst

ellu

ng d

er

Um

setz

ung

des

Koal

ition

sver

trag

s im

2.

Reg

ieru

ngse

ntw

urf

zum

Bun

desh

aush

alt

2018

und

in d

en

Eckw

erte

n zu

m

Bund

esha

usha

lt 20

19 s

owie

zur

Fi

nanz

plan

ung

bis

zum

Jahr

202

2.

-0,

00,

0-0

,1-0

,1-0

,1-0

,3

Fam

ilien

, Kin

der u

nd

Sozi

ales

Abs

enku

ng d

er S

teue

rlast

, A

ufst

ocku

ng d

er

Pers

onal

ausg

aben

, der

m

onet

ären

Soz

ialle

istu

n-ge

n un

d de

r Zus

chüs

se

D.1

D

.51

D.6

2 D

.7

Kas

sen-

rech

nung

-0,

0-0

,1-0

,1-0

,2-0

,2-0

,6

Baue

n un

d W

ohne

n

Abs

enku

ng d

er S

teue

rlast

, A

ufst

ocku

ng d

er

Zusc

hüss

e fü

r Inv

estit

io-

nen

und

der m

onet

ären

So

zial

leis

tung

en

D.5

1 D

.62

D.9

2

Kas

sen-

rech

nung

-0,

00,

00,

0-0

,10,

0-0

,1

Gle

ichw

ertig

e Le

bens

-ve

rhäl

tnis

se, L

andw

irt-

scha

ft, V

erke

hr u

nd

Kom

mun

en

Auf

stoc

kung

der

Zu

schü

sse

für I

nves

titi-

onen

D.9

2K

asse

n-re

chnu

ng-

0,0

-0,1

-0,1

-0,1

0,0

-0,2

Inte

rnat

iona

le

Vera

ntw

ortu

ng b

ei

Sich

erhe

it un

d

Entw

ickl

ung

Auf

stoc

kung

der

la

ufen

den

und

inve

stiv

en

Aus

gabe

n, A

ufst

ocku

ng

der T

rans

fers

an

das

A

usla

nd

P.2

P.5

D

.74

D.9

2

Kas

sen-

rech

nung

-0,

00,

00,

00,

00,

0-0

,1

Entla

stun

g de

r Bür

ger

Abs

enku

ng d

es

Solid

aritä

tszu

schl

ags

D.5

1K

asse

n-re

chnu

ng-

0,0

0,0

0,0

-0,2

-0,3

-0,5

AKTUALISIERTE HAUSHALTSPLANUNG - DEUTSCHLAND 2018 SEITE 17Ta

belle

8:

Fort

setz

ung

Maß

nahm

enD

etai

llier

te

Besc

hrei

bung

ESVG

-Co

deRe

chnu

ngs-

grun

dlag

eIn

kraf

ttre

ten

de

s G

eset

zes

Aus

wir

kung

en a

uf d

en H

aush

alt

2017

2018

2019

2020

2021

2022

2018

-202

2

– in

% d

es B

IP–

Wei

tere

Maß

nahm

en-

--0

,2-0

,2-0

,2-0

,2-0

,9

Abs

enku

ng B

eitr

agss

atz

zur A

rbei

tslo

senv

er-

sich

erun

g2)

Der

Koa

litio

nsve

rtra

g si

eht e

ine

Abs

enku

ng u

m

0,3

Proz

entp

unkt

e vo

r.D

.51

Kas

sen-

rech

nung

Ents

chei

dung

ste

ht

noch

aus

.-

--0

,1-0

,1-0

,1-0

,1-0

,4

Wie

dere

infü

hrun

g de

r pa

rität

isch

en F

inan

zie-

rung

in d

er G

eset

zlic

hen

Kra

nken

vers

iche

rung

(G

KV

)

Der

Koa

litio

nsve

rtra

g si

eht g

leic

he B

eitr

ags-

leis

tung

en z

ur G

KV

von

Arb

eitg

eber

n un

d

Besc

häft

igte

n vo

r.

D.1

2 D

.62

Kas

sen-

rech

nung

laut

Koa

litio

nsve

rtra

g zu

m 0

1.01

.201

9-

--0

,1-0

,1-0

,1-0

,1-0

,2

Anh

ebun

g de

s G

rund

-fr

eibe

trag

s un

d de

r U

nter

halts

leis

tung

en

höhe

re s

teue

rlich

e

Frei

stel

lung

des

Ex

iste

nzm

inim

ums

D.5

1K

asse

n-re

chnu

ngvo

raus

sich

tlich

zum

01

.01.

2019

--

0,0

-0,1

-0,1

-0,1

-0,3

Abw

eich

unge

n in

den

Sum

men

dur

ch R

unde

n de

r Zah

len

mög

lich.

1) O

hne

Inve

stiti

onsp

aket

zum

Aus

bau

der d

igita

len

Infr

astr

uktu

r. 2)

In d

er P

roje

ktio

n w

ird u

nter

stel

lt, d

ass

die

Abs

enku

ng z

um 0

1.01

.201

9 er

folg

t.

SEITE 18

Tabelle 9: Abweichungen vom Stabilitätsprogramm vom April 2018

ESVG-Code 2016 2017 2018

Finanzierungssaldo (in % des BIP) B.9

Stabilitätsprogramm - April 2018 0,8 1,1 1

Übersicht über die Haushaltsplanung - Aktualisierung 1,0 1,3 1 ¼

Differenz 0,2 0,1 ¼

Finanzierungssaldo bei unveränderter Politik (in % des BIP)

Stabilitätsprogramm - April 2018 0,8 1,1 1

Übersicht über die Haushaltsplanung - Aktualisierung - 1,3 1 ¼

Differenz - 0,1 ¼

Werte im Projektionsjahr auf ¼ Prozent gerundet.

AKTUALISIERTE HAUSHALTSPLANUNG - DEUTSCHLAND 2018 SEITE 19Ta

belle

10:

U

mse

tzun

g de

r län

ders

pezi

fisch

en E

mpf

ehlu

ngen

201

7

Der

Rat

der

Eur

opäi

sche

n U

nion

em

pfie

hlt,

dass

Deu

tsch

land

im

Zeit

raum

von

201

7 bi

s 20

18Ti

tel d

er M

aßna

hme

Besc

hrei

bung

und

erw

arte

te W

irku

ng d

er M

aßna

hme

Stat

us u

nd Z

eitp

lan

Empf

ehlu

ng 1

: Öff

entl

iche

In

vest

itio

nen

und

Wet

tbew

erb

unte

r Ein

haltu

ng d

es m

ittel

-fr

istig

en H

aush

alts

ziel

s di

e H

aush

alts

- un

d St

rukt

urpo

litik

zur

St

ützu

ng d

es P

oten

zial

wac

hstu

ms

und

der B

inne

nnac

hfra

ge u

nd z

ur

Her

beifü

hrun

g ei

nes

anha

ltend

en

Auf

wär

tstr

ends

bei

den

Inve

stiti

-on

en n

utzt

;

die

öffe

ntlic

hen

Inve

stiti

onen

, in

sbes

onde

re in

Bild

ung,

Fo

rsch

ung

und

Inno

vatio

n au

f al

len

Eben

en d

es S

taat

s

vora

ntre

ibt.

Bund

esha

usha

lt 20

17

Im H

aush

alts

jahr

201

7 w

urde

n ru

nd 3

4,0

Mrd

. Eur

o fü

r Inv

estit

ione

n au

sgeg

eben

(+

2,5

Pro

zent

ggü

. 201

6). I

nsbe

sond

ere

die

Aus

gabe

n fü

r Sac

hinv

estit

ione

n si

nd

mit

11,5

Pro

zent

deu

tlich

ang

estie

gen.

Die

Aus

gabe

n fü

r Bild

ung

und

Fors

chun

g si

nd u

m rd

. 6,3

Pro

zent

(rd.

1,3

Mrd

. Eur

o) a

uf rd

. 21,

9 M

rd. E

uro

gest

iege

n.

Hau

shal

tsge

setz

201

7 in

Kra

ft s

eit 0

1.01

.201

7

Bund

esha

usha

lt 20

18

(2. R

egie

rung

sent

-w

urf)

Der

zw

eite

Reg

ieru

ngse

ntw

urf f

ür d

en B

unde

shau

shal

t 201

8 si

eht e

rneu

t ein

en

Hau

shal

t ohn

e ne

ue S

chul

den

vor.

Bere

its fü

r das

Jahr

201

8 is

t die

Um

setz

ung

erst

er p

riorit

ärer

Maß

nahm

en a

us d

em K

oalit

ions

vert

rag

vorg

eseh

en, u

nter

an

dere

m fü

r For

schu

ng u

nd E

ntw

ickl

ung.

Insg

esam

t gen

ieße

n di

e Zu

kunf

ts-

bere

iche

Bild

ung,

Wis

sens

chaf

t und

For

schu

ng w

eite

rhin

hoh

e Pr

iorit

ät –

rund

22

,9 M

rd. E

uro

sind

für B

ildun

gs-

und

Fors

chun

gsau

sgab

en v

orge

sehe

n

(Ist

201

7: ru

nd 2

1,9

Mrd

. Eur

o).

Die

inve

stiv

en A

usga

ben

des

Bund

es s

teig

en a

uf 3

7,0

Mrd

. Eur

o (+

rund

3,0

Mrd

. Eu

ro g

gü. d

em Is

t 201

7). A

llein

die

Ver

kehr

sinv

estit

ione

n w

erde

n 20

18 a

uf

14,1

Mrd

. Eur

o er

höht

.

Kab

inet

tbes

chlu

ss a

m

02.0

5.20

18

(Änd

erun

gen

im

parla

men

taris

chen

Ve

rfah

ren

mög

lich)

.

Förd

erun

g vo

n

Inve

stiti

onen

fin

anzs

chw

ache

r Ko

mm

unen

Das

Vol

umen

des

Kom

mun

alin

vest

ition

sför

deru

ngsf

onds

wur

de a

uf

7 M

rd. E

uro

verd

oppe

lt un

d da

s Ko

mm

unal

inve

stiti

onsf

örde

rung

sges

etz

um e

in

neue

s Fö

rder

kapi

tel e

rgän

zt.

Der

Bun

d st

ellt

hier

mit

ab d

em 0

1.07

.201

7 bi

s zu

m E

nde

des

Jahr

es 2

022

neue

Fi

nanz

hilfe

n im

Um

fang

von

3,5

Mrd

. Eur

o fü

r die

San

ieru

ng, d

en U

mba

u un

d di

e Er

wei

teru

ng v

on S

chul

gebä

uden

fina

nzsc

hwac

her K

omm

unen

ber

eit.

Dab

ei s

ind

auch

die

für d

ie F

unkt

ions

fähi

gkei

t der

Geb

äude

erf

orde

rlich

e A

usst

attu

ng s

owie

no

twen

dige

erg

änze

nde

Infr

astr

uktu

rmaß

nahm

en e

insc

hlie

ßlic

h so

lche

r zur

G

ewäh

rleis

tung

der

dig

itale

n A

nfor

deru

ngen

an

Schu

lgeb

äude

förd

erfä

hig.

Das

ers

te b

erei

ts M

itte

des

Jahr

es 2

015

aufg

eleg

te F

örde

rpro

gram

m in

Höh

e vo

n eb

enfa

lls 3

,5 M

rd. E

uro

steh

t den

fina

nzsc

hwac

hen

Kom

mun

en n

och

bis

zum

End

e de

s Ja

hres

202

0 fü

r Inf

rast

rukt

urin

vest

ition

en in

unt

ersc

hied

liche

n Be

reic

hen

von

der L

ärm

bekä

mpf

ung

über

Kra

nken

häus

er b

is h

in z

u st

ädte

bau-

liche

n M

aßna

hmen

zur

Ver

fügu

ng. N

ach

den

von

den

Länd

ern

zum

30.

06.2

017

vorg

eleg

ten

Übe

rsic

hten

sin

d ca

. 87

Proz

ent d

er v

om B

und

für d

iese

s Pr

ogra

mm

be

reitg

este

llten

Mitt

el b

erei

ts fü

r kon

kret

e In

vest

ition

smaß

nahm

en v

erpl

ant.

Änd

erun

g de

s

Ges

etze

s zu

r Err

icht

ung

eine

s Son

derv

erm

ögen

s „K

omm

unal

inve

stiti

-on

sför

deru

ngsf

onds

“ un

d Ä

nder

ung

des

Kom

mun

alin

vest

ition

s-fö

rder

ungs

gese

tzes

in

Kra

ft s

eit 1

8.08

.201

7 (A

rtik

el 6

und

7 d

es G

e-se

tzes

zur

Neu

rege

lung

de

s bu

ndes

staa

tlich

en

Fina

nzau

sgle

ichs

-sy

stem

s ab

dem

Jahr

20

20 u

nd z

ur Ä

nder

ung

haus

halts

rech

tlich

er

Vors

chrif

ten)

.

SEITE 20 Ta

belle

10:

Fo

rtse

tzun

g

Der

Rat

der

Eur

opäi

sche

n U

nion

em

pfie

hlt,

dass

Deu

tsch

land

im

Zeit

raum

von

201

7 bi

s 20

18Ti

tel d

er M

aßna

hme

Besc

hrei

bung

und

erw

arte

te W

irku

ng d

er M

aßna

hme

Stat

us u

nd Z

eitp

lan

Empf

ehlu

ng 1

: Öff

entl

iche

In

vest

itio

nen

und

Wet

tbew

erb

Der

nac

h §

6 A

bsat

z 1

KIn

vFG

bes

timm

te A

ntei

l der

Län

der a

n de

r öff

entli

chen

Fi

nanz

ieru

ng d

arf n

icht

dur

ch E

U-M

ittel

ers

etzt

wer

den.

Auc

h dü

rfen

die

vom

Bu

nd z

ur V

erfü

gung

ges

tellt

en M

ittel

nic

ht z

ur K

ofina

nzie

rung

von

dur

ch

EU-M

ittel

gef

örde

rten

Pro

gram

men

gen

utzt

wer

den.

Neu

rege

lung

der

Bu

nd-L

ände

r-Fi

nanz

bezi

ehun

gen

Mit

der N

eure

gelu

ng w

erde

n di

e Lä

nder

ab

dem

Jahr

202

0 in

sges

amt i

n H

öhe

von

etw

as ü

ber 9

,7 M

rd. E

uro

jähr

lich

finan

ziel

l ent

last

et. G

leic

hzei

tig w

ird

die

Auf

gabe

nerle

digu

ng im

Bun

dess

taat

in w

icht

igen

Ber

eich

en m

oder

nisi

ert

und

die

Rolle

des

Bun

des

gest

ärkt

. Mit

der N

euor

dnun

g de

r Bun

d-Lä

nder

-Fi

nanz

bezi

ehun

gen

wer

den

die

Vora

usse

tzun

gen

für d

ie d

auer

haft

e So

liditä

t de

r Hau

shal

te v

on B

und

und

Länd

ern

und

für d

ie d

auer

haft

e Ei

nhal

tung

der

Ve

rsch

uldu

ngsg

renz

en g

esch

affe

n. D

ies

sich

ert d

ie H

andl

ungs

fähi

gkei

t der

fö

dera

len

Eben

en u

nd s

tärk

t die

Eig

enve

rant

wor

tung

der

Geb

iets

körp

ersc

haft

en.

Hie

rdur

ch w

erde

n ni

cht z

ulet

zt a

uch

die

Rahm

enbe

ding

unge

n fü

r nac

hhal

tige

Inve

stiti

onen

ver

bess

ert,

für d

ie in

ein

em fö

dera

l ver

fass

ten

Staa

t die

jew

eils

zu

stän

dige

n G

ebie

tskö

rper

scha

ften

ver

antw

ortli

ch s

ind.

Ges

etz

zur Ä

nder

ung

des

Gru

ndge

setz

es

(ver

künd

et a

m

19.0

7.20

17);

Ges

etz

zur

Neu

rege

lung

des

bu

ndes

staa

tlich

en

Fina

nzau

sgle

ichs

- sy

stem

s ab

dem

Ja

hr 2

020

und

zur

Änd

erun

g ha

usha

lts-

rech

tlich

er V

orsc

hrif-

ten

(ver

künd

et a

m

17.0

8.20

17).

Einh

altu

ng d

es m

ittel

-fr

istig

en H

aush

alts

-zi

els

(MTO

)

Deu

tsch

land

häl

t das

mitt

elfr

istig

e H

aush

alts

ziel

ein

es s

truk

ture

llen

gesa

mts

taat

liche

n D

efizi

ts v

on m

axim

al 0

,5 P

roze

nt d

es B

IP s

eit d

em Ja

hr

2012

ein

und

wird

es

auch

in d

en k

omm

ende

n Ja

hren

ein

halte

n kö

nnen

(P

roje

ktio

nsze

itrau

m b

is 2

022)

. Im

Pro

jekt

ions

zeitr

aum

wird

ein

Ans

tieg

der

staa

tlich

en In

vest

ition

en (n

omin

al) u

m ja

hres

durc

hsch

nitt

lich

5 Pr

ozen

t erw

arte

t.

AKTUALISIERTE HAUSHALTSPLANUNG - DEUTSCHLAND 2018 SEITE 21Ta

belle

10:

Fo

rtse

tzun

g

Der

Rat

der

Eur

opäi

sche

n U

nion

em

pfie

hlt,

dass

Deu

tsch

land

im

Zeit

raum

von

201

7 bi

s 20

18Ti

tel d

er M

aßna

hme

Besc

hrei

bung

und

erw

arte

te W

irku

ng d

er M

aßna

hme

Stat

us u

nd Z

eitp

lan

Empf

ehlu

ng 1

: Öff

entl

iche

In

vest

itio

nen

und

Wet

tbew

erb

Kap

azitä

ts-

und

Plan

ungs

-en

gpäs

se b

ei In

fras

truk

tur-

in

vest

ition

en e

ntge

genw

irkt;

Infr

astr

uktu

rges

ell-

scha

ft fü

r Aut

obah

nen

und

ande

re B

unde

s-fe

rnst

raße

n

• G

eset

z zu

r Ä

nder

ung

des

G

rund

gese

tzes

• G

eset

z zu

r Neu

re-

gelu

ng d

es b

unde

s-

staa

tlich

en F

inan

z-au

sgle

ichs

syst

ems

ab d

em Ja

hr 2

020

und

zur Ä

nder

ung

haus

halts

rech

tlich

er

Vors

chrif

ten

Der

Bun

d üb

ertr

ägt d

ie P

lanu

ng, d

en B

au, d

en B

etrie

b, d

ie E

rhal

tung

, die

Fi

nanz

ieru

ng u

nd d

ie v

erm

ögen

smäß

ige

Verw

altu

ng d

er B

unde

saut

obah

nen

(und

gg

f. vo

n Bu

ndes

stra

ßen)

zur

Aus

führ

ung

auf e

ine

Ges

ells

chaf

t priv

aten

Rec

hts

(„In

fras

truk

turg

esel

lsch

aft f

ür A

utob

ahne

n un

d an

dere

Bun

desf

erns

traß

en“)

.

Sow

ohl d

ie S

traß

en a

ls a

uch

die

Ges

ells

chaf

t ste

hen

im u

nver

äuße

rlich

en

Eige

ntum

des

Bun

des.

Ziel

der

bes

chlo

ssen

en U

mst

rukt

urie

rung

ist e

s, di

e Pr

oble

me

der b

ishe

r bes

tehe

nden

Auf

trag

sver

wal

tung

u.a

. dur

ch

Kom

pete

nzbü

ndel

ung

zu b

esei

tigen

. Inv

estit

ione

n fü

r den

Aus

bau

und

Erha

lt de

r Bu

ndes

auto

bahn

en s

olle

n kü

nftig

sch

nelle

r und

effi

zien

ter u

mge

setz

t wer

den.

Ges

etze

am

20.

07.

bzw

.18.

08.2

017

in

Kra

ft g

etre

ten.

Grü

ndun

g de

r Gm

bH

vrs.

Som

mer

201

8 (m

ax. z

wei

Mon

ate

nach

Ver

künd

ung

des

Hau

shal

tsge

setz

es

2018

).

Part

ners

chaf

t D

euts

chla

nd –

Be

rate

r der

öf

fent

liche

n H

and

Gm

bH

Die

rein

öff

entli

che

„Par

tner

scha

ft D

euts

chla

nd –

Ber

ater

der

öff

entli

chen

Han

d G

mbH

“ (P

D) b

egle

itet ö

ffen

tlich

e A

uftr

agge

ber b

esch

affu

ngsn

eutr

al b

ei d

er

Um

setz

ung

von

Inve

stiti

onsp

roje

kten

. Dam

it so

llen

Inve

stiti

onen

sch

nelle

r, ko

sten

effiz

ient

er u

nd te

rmin

treu

er u

mge

setz

t wer

den

könn

en. F

ür K

omm

unen

bi

etet

die

PD

ein

spe

ziel

les

Bera

tung

spro

gram

m a

n, d

as d

ie d

ortig

en K

apaz

itäts

- un

d Pl

anun

gsen

gpäs

se a

dres

sier

t.

Um

wan

dlun

g de

r G

esel

lsch

afts

form

zu

m 0

7.12

.201

6, n

eues

Be

ratu

ngsp

rogr

amm

in

der

Um

setz

ung.

die

Effiz

ienz

und

Inve

stiti

ons-

freu

ndlic

hkei

t des

Ste

uers

yste

ms

wei

ter v

erbe

sser

t;

Ges

etz

zur

Mod

erni

sier

ung

de

s Be

steu

erun

gs-

verf

ahre

ns

Mit

dem

Ges

etz

zur M

oder

nisi

erun

g de

s Be

steu

erun

gsve

rfah

rens

wird

di

e W

irtsc

haft

lichk

eit u

nd E

ffizi

enz

durc

h ei

nen

vers

tärk

ten

Eins

atz

der

Info

rmat

ions

tech

nolo

gie

und

eine

n zi

elge

naue

ren

Ress

ourc

enei

nsat

z ge

stei

gert

. Ei

n ge

rech

ter u

nd g

leic

hmäß

iger

Ste

uerv

ollz

ug w

ird s

iche

rges

tellt

und

der

W

irtsc

haft

ssta

ndor

t Deu

tsch

land

ges

tärk

t. D

er S

teue

rvol

lzug

wird

ein

fach

er,

schn

elle

r und

effi

zien

ter.

Inkr

aftt

rete

n w

eite

st-

gehe

nd a

m 0

1.01

.201

7

(BG

Bl. 2

016

I Nr.

35,

S. 1

679)

.

Ges

etz

gege

n

schä

dlic

he

Steu

erpr

aktik

en im

Zu

sam

men

hang

mit

Rech

teüb

erla

ssun

gen

Mit

dem

Ges

etz w

urde

mit

Wirk

ung

ab 2

018

im E

inko

mm

enst

euer

gese

tz e

in n

euer

§

4j e

inge

führ

t. D

iese

r sie

ht v

or, d

ass

Auf

wen

dung

en fü

r Rec

hteü

berla

ssun

gen

an

eine

nah

este

hend

e Pe

rson

im S

inne

des

§ 1

Abs

atz

2 de

s A

ußen

steu

erge

setz

es

nich

t od

er n

ur z

um T

eil

abzi

ehba

r si

nd,

wen

n di

e Za

hlun

g be

im E

mpf

änge

r au

fgru

nd e

ines

als

sch

ädlic

h ei

nzus

tufe

nden

Prä

fere

nzre

gim

es (s

o ge

nann

te „

IP-

Boxe

n“, „

Lize

nzbo

xen“

ode

r „Pa

tent

boxe

n“) n

icht

ode

r nur

nie

drig

bes

teue

rt w

ird.

§ 4j

ESt

G is

t ers

tmal

s fü

r Auf

wen

dung

en

anzu

wen

den,

die

na

ch d

em 3

1.12

.201

7 en

tste

hen.

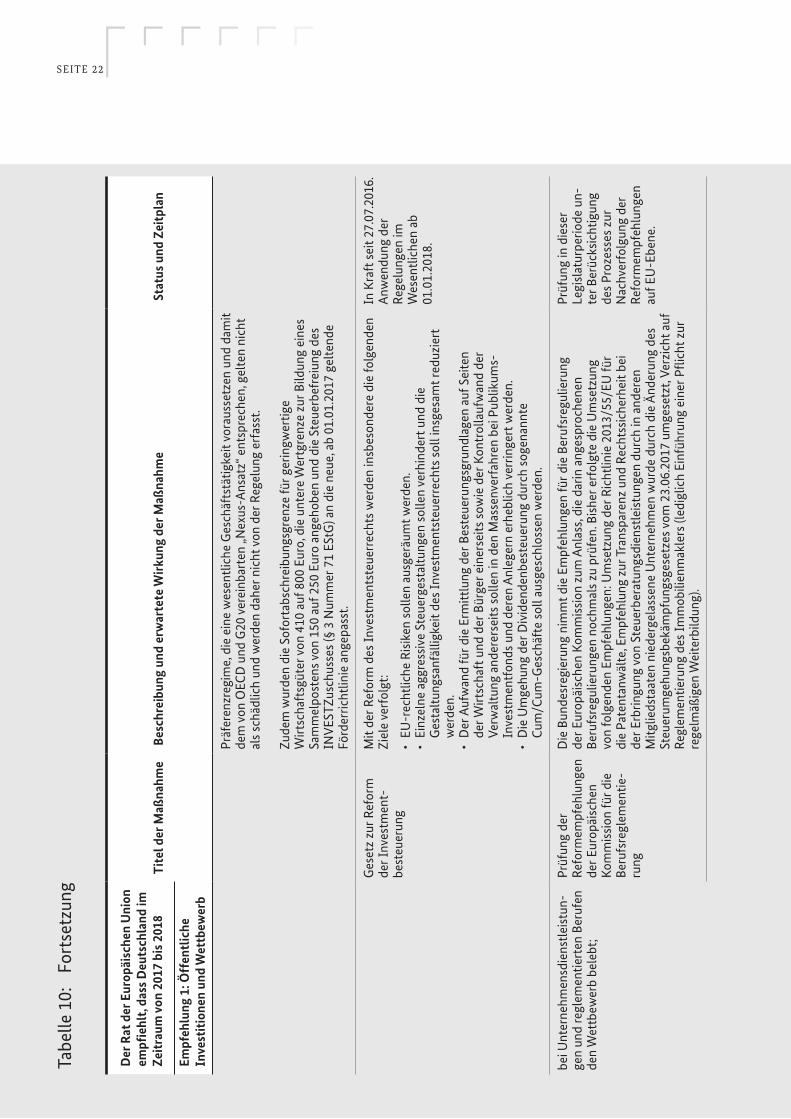

SEITE 22 Ta

belle

10:

Fo

rtse

tzun

g

Der

Rat

der

Eur

opäi

sche

n U

nion

em

pfie

hlt,

dass

Deu

tsch

land

im

Zeit

raum

von

201

7 bi

s 20

18Ti

tel d

er M

aßna

hme

Besc

hrei

bung

und

erw

arte

te W

irku

ng d

er M

aßna

hme

Stat

us u

nd Z

eitp

lan

Empf

ehlu

ng 1

: Öff

entl

iche

In

vest

itio

nen

und

Wet

tbew

erb

Präf

eren

zreg

ime,

die

ein

e w

esen

tlich

e G

esch

äfts

tätig

keit

vora

usse

tzen

und

dam

it de

m v

on O

ECD

und

G20

ver

einb

arte

n „N

exus

-Ans

atz“

ent

spre

chen

, gel

ten

nich

t al

s sc

hädl

ich

und

wer

den

dahe

r nic

ht v

on d

er R

egel

ung

erfa

sst.

Zude

m w

urde

n di

e So

fort

absc

hrei

bung

sgre

nze

für g

erin

gwer

tige

Wirt

scha

ftsg

üter

von

410

auf

800

Eur

o, d

ie u

nter

e W

ertg

renz

e zu

r Bild

ung

eine

s Sa

mm

elpo

sten

s vo

n 15

0 au

f 250

Eur

o an

geho

ben

und

die

Steu

erbe

frei

ung

des

INV

ESTZ

usch

usse

s (§

3 N

umm

er 7

1 ES

tG) a

n di

e ne

ue, a

b 01

.01.

2017

gel

tend

e Fö

rder

richt

linie

ang

epas

st.

Ges

etz

zur R

efor

m

der I

nves

tmen

t-be

steu

erun

g

Mit

der R

efor

m d

es In

vest

men

tste

uerr

echt

s w

erde

n in

sbes

onde

re d

ie fo

lgen

den

Ziel

e ve

rfol

gt:

• EU

-rec

htlic

he R

isik

en s

olle

n au

sger

äum

t wer

den.

• Ei

nzel

ne a

ggre

ssiv

e St

euer

gest

altu

ngen

sol

len

verh

inde

rt u

nd d

ie

Ges

taltu

ngsa

nfäl

ligke

it de

s In

vest

men

tste

uerr

echt

s so

ll in

sges

amt r

eduz

iert

w

erde

n.•

Der

Auf

wan

d fü

r die

Erm

ittlu

ng d

er B

este

ueru

ngsg

rund

lage

n au

f Sei

ten

der W

irtsc

haft

und

der

Bür

ger e

iner

seits

sow

ie d

er K

ontr

olla

ufw

and

der

Verw

altu

ng a

nder

erse

its s

olle

n in

den

Mas

senv

erfa

hren

bei

Pub

likum

s-In

vest

men

tfon

ds u

nd d

eren

Anl

eger

n er

hebl

ich

verr

inge

rt w

erde

n.•

Die

Um

gehu

ng d

er D

ivid

ende

nbes

teue

rung

dur

ch s

ogen

annt

e

Cum

/Cum

-Ges

chäf

te s

oll a

usge

schl

osse

n w

erde

n.

In K

raft

sei

t 27.

07.2

016.

A

nwen

dung

der

Re

gelu

ngen

im

Wes

entli

chen

ab

01.0

1.20

18.

bei U

nter

nehm

ensd

iens

tleis

tun-

gen

und

regl

emen

tiert

en B

eruf

en

den

Wet

tbew

erb

bele

bt;

Prüf

ung

der

Refo

rmem

pfeh

lung

en

der E

urop

äisc

hen

Kom

mis

sion

für d

ie

Beru

fsre

glem

entie

-ru

ng

Die

Bun

desr

egie

rung

nim

mt d

ie E

mpf

ehlu

ngen

für d

ie B

eruf

sreg

ulie

rung

de

r Eur

opäi

sche

n Ko

mm

issi

on z

um A

nlas

s, di

e da

rin a

nges

proc

hene

n Be

rufs

regu

lieru

ngen

noc

hmal

s zu

prü

fen.

Bis

her e

rfol

gte

die

Um

setz

ung

von

folg

ende

n Em

pfeh

lung

en: U

mse

tzun

g de

r Ric

htlin

ie 2

013/

55/E

U fü

r di

e Pa

tent

anw

älte

, Em

pfeh

lung

zur

Tra

nspa

renz

und

Rec

htss

iche

rhei

t bei

de

r Erb

ringu

ng v

on S

teue

rber

atun

gsdi

enst

leis

tung

en d

urch

in a

nder

en

Mitg

lieds

taat

en n

iede

rgel

asse

ne U

nter

nehm

en w

urde

dur

ch d

ie Ä

nder

ung

des

Steu

erum

gehu

ngsb

ekäm

pfun

gsge

setz

es v

om 2

3.06

.201

7 um

gese

tzt,

Verz

icht

auf

Re

glem

entie

rung

des

Imm

obili

enm

akle

rs (l

edig

lich

Einf

ühru

ng e

iner

Pfli

cht z

ur

rege

lmäß

igen

Wei

terb

ildun

g).

Prüf

ung

in d

iese

r Le

gisl

atur

perio

de u

n-te

r Ber

ücks

icht

igun

g de

s Pr

ozes

ses

zur

Nac

hver

folg

ung

der

Refo

rmem

pfeh

lung

en

auf E

U-E

bene

.

AKTUALISIERTE HAUSHALTSPLANUNG - DEUTSCHLAND 2018 SEITE 23Ta

belle

10:

Fo

rtse

tzun

g

Der

Rat

der

Eur

opäi

sche

n U

nion

em

pfie

hlt,

dass

Deu

tsch

land

im

Zeit

raum

von

201

7 bi

s 20

18Ti

tel d

er M

aßna

hme

Besc

hrei

bung

und

erw

arte

te W

irku

ng d

er M

aßna

hme

Stat

us u

nd Z

eitp

lan

Empf

ehlu

ng 1

: Öff

entl

iche

In

vest

itio

nen

und

Wet

tbew

erb

Präf

eren

zreg

ime,

die

ein

e w

esen

tlich

e G

esch

äfts

tätig

keit

vora

usse

tzen

und

dam

it de

m v

on O

ECD

und

G20

ver

einb

arte

n „N

exus

-Ans

atz“

ent

spre

chen

, gel

ten

nich

t al

s sc

hädl

ich

und

wer

den

dahe

r nic

ht v

on d

er R

egel

ung

erfa

sst.

Zude

m w

urde

n di

e So

fort

absc

hrei

bung

sgre

nze

für g

erin

gwer

tige

Wirt

scha

ftsg

üter

von

410

auf

800

Eur

o, d

ie u

nter

e W

ertg

renz

e zu

r Bild

ung

eine

s Sa

mm

elpo

sten

s vo

n 15

0 au

f 250

Eur

o an

geho

ben

und

die

Steu

erbe

frei

ung

des

INV

ESTZ

usch

usse

s (§

3 N

umm

er 7

1 ES

tG) a

n di

e ne

ue, a

b 01

.01.

2017

gel

tend

e Fö

rder

richt

linie

ang

epas

st.

Ges

etz

zur R

efor

m

der I

nves

tmen

t-be

steu

erun

g

Mit

der R

efor

m d

es In

vest

men

tste

uerr

echt

s w

erde

n in

sbes

onde

re d

ie fo

lgen

den

Ziel

e ve

rfol

gt:

• EU

-rec

htlic

he R

isik

en s

olle

n au

sger

äum

t wer

den.

• Ei

nzel

ne a

ggre

ssiv

e St

euer

gest

altu

ngen

sol

len

verh

inde

rt u

nd d

ie

Ges

taltu

ngsa

nfäl

ligke

it de

s In

vest

men

tste

uerr

echt

s so

ll in

sges

amt r

eduz

iert

w

erde

n.•

Der

Auf

wan

d fü

r die

Erm

ittlu

ng d

er B

este

ueru

ngsg

rund

lage

n au

f Sei

ten

der W

irtsc

haft

und

der

Bür

ger e

iner

seits

sow

ie d

er K

ontr

olla

ufw

and

der

Verw

altu

ng a

nder

erse

its s

olle

n in

den

Mas

senv

erfa

hren

bei

Pub

likum

s-In

vest

men

tfon

ds u

nd d

eren

Anl

eger

n er

hebl

ich

verr

inge

rt w

erde

n.•

Die

Um

gehu

ng d

er D

ivid

ende

nbes

teue

rung

dur

ch s

ogen

annt

e

Cum

/Cum

-Ges

chäf

te s

oll a

usge

schl

osse

n w

erde

n.

In K

raft

sei

t 27.

07.2

016.

A

nwen

dung

der

Re

gelu

ngen

im

Wes

entli

chen

ab

01.0

1.20

18.

bei U

nter

nehm

ensd

iens

tleis

tun-

gen

und

regl

emen

tiert

en B

eruf

en

den

Wet

tbew

erb

bele

bt;

Prüf

ung

der

Refo

rmem

pfeh

lung

en

der E

urop

äisc

hen

Kom

mis

sion

für d

ie

Beru

fsre

glem

entie

-ru

ng

Die

Bun

desr

egie

rung

nim

mt d

ie E

mpf

ehlu

ngen

für d

ie B

eruf

sreg

ulie

rung

de

r Eur

opäi

sche

n Ko

mm

issi

on z

um A

nlas

s, di

e da

rin a

nges

proc

hene

n Be

rufs

regu

lieru

ngen

noc

hmal

s zu

prü

fen.

Bis

her e

rfol

gte

die

Um

setz

ung

von

folg

ende

n Em

pfeh

lung

en: U

mse

tzun

g de

r Ric

htlin

ie 2

013/

55/E

U fü

r di

e Pa

tent

anw

älte

, Em

pfeh

lung

zur

Tra

nspa

renz

und

Rec

htss

iche

rhei

t bei

de

r Erb

ringu

ng v

on S

teue

rber

atun

gsdi

enst

leis

tung

en d

urch

in a

nder

en

Mitg

lieds

taat

en n

iede

rgel

asse

ne U

nter

nehm

en w

urde

dur

ch d

ie Ä

nder

ung

des

Steu

erum

gehu

ngsb

ekäm

pfun

gsge

setz

es v

om 2

3.06

.201

7 um

gese

tzt,

Verz

icht

auf

Re

glem

entie

rung

des

Imm

obili

enm

akle

rs (l

edig

lich

Einf

ühru

ng e

iner

Pfli

cht z

ur

rege

lmäß

igen

Wei

terb

ildun

g).

Prüf

ung

in d

iese

r Le

gisl

atur

perio

de u

n-te

r Ber

ücks

icht

igun

g de

s Pr

ozes

ses

zur

Nac

hver

folg

ung

der

Refo

rmem

pfeh

lung

en

auf E

U-E

bene

.

Der

Rat

der

Eur

opäi

sche

n U

nion

em

pfie

hlt,

dass

Deu

tsch

land

im

Zeit

raum

von

201

7 bi

s 20

18Ti

tel d

er M

aßna

hme

Besc

hrei

bung

und

erw

arte

te W

irku

ng d

er M

aßna

hme

Stat

us u

nd Z

eitp

lan

Empf

ehlu

ng 1

: Öff

entl

iche

In

vest

itio

nen

und

Wet

tbew

erb

Steu

erbe

rate

rver

-gü

tung

sver

ordn

ung

(StB

VV

) und

H

onor

aror

dnun

g fü

r Arc

hite

kten

und

In

geni

eure

(HO

AI)

gü

tung

sver

ordn

ung

(StB

VV

) und

H

onor

aror

dnun

g fü

r Arc

hite

kten

und

In

geni

eure

(HO

AI)

Die

Bun

desr

egie

rung

ber

ücks

icht

igt a

uch,

das

s di

e Eu

ropä

isch

e Ko

mm

issi

on

am 1

8.06

.201

5 ei

n Ve

rtra

gsve

rletz

ungs

verf

ahre

n (V

VV

) geg

en D

euts

chla

nd

weg

en d

er F

estle

gung

ver

bind

liche

r Min

dest

hono

rare

dur

ch d

ie

Steu

erbe

rate

rver

gütu

ngsv

eror

dnun

g (S

tBV

V) u

nd d

urch

die

Hon

orar

ordn

ung

für A

rchi

tekt

en u

nd In

geni

eure

(HO

AI)

ein

gele

itet h

at. D

ie R

egel

unge

n de

r St

BVV

wur

den

inzw

isch

en e

ntsp

rech

end

ange

pass

t. In

Bez

ug a

uf d

ie H

OA

I, di

e sc

hon

jetz

t nur

für i

nner

staa

tlich

e Le

istu

ngse

rbrin

ger g

ilt, h

at d

ie E

U-

Kom

mis

sion

hin

gege

n K

lage

vor

dem

Eur

opäi

sche

n G

eric

htsh

of e

rhob

en. D

ie

Kla

gesc

hrift

wur

de D

euts

chla

nd a

m 2

8.06

.201

7 zu

gest

ellt.

Am

07.

09.2

017

hat d

ie B

unde

sreg

ieru

ng in

der

Kla

gebe

antw

ortu

ng a

usge

führ

t, da

ss e

ine

Beei

nträ

chtig

ung

der N

iede

rlass

ungs

frei

heit

nich

t zu

erke

nnen

sei

und

Fe

stse

tzun

g vo

n H

onor

arsä

tzen

u.a

. aus

Grü

nden

des

Ver

brau

cher

schu

tzes

un

d de

r Qua

lität

ssic

heru

ng g

erec

htfe

rtig

t sei

. Nac

h A

bsch

luss

des

sch

riftli

chen

Ve

rfah

rens

hat

die

Bun

desr

egie

rung

am

05.

05.2

018

die

Dur

chfü

hrun

g ei

ner

mün

dlic

hen

Verh

andl

ung

beim

Eur

opäi

sche

n G

eric

htsh

of b

eant

ragt

.

Rege

lung

en d

er

StBV

V w

urde

n ge

ände

rt d

urch

A

rtik

el 9

der

Drit

ten

Vero

rdnu

ng z

ur

Änd

erun

g st

euer

liche

r Ve

rord

nung

en v

om

18.0

7.20

16 (B

GBl

. I

S. 1

722)

.

SEITE 24 Ta

belle

10:

Fo

rtse

tzun

g

Der

Rat

der

Eur

opäi

sche

n U

nion

em

pfie

hlt,

dass

Deu

tsch

land

im

Zeit

raum

von

201

7 bi

s 20

18Ti

tel d

er M

aßna

hme

Besc

hrei

bung

und

erw

arte

te W

irku

ng d

er M

aßna

hme

Stat

us u

nd Z

eitp

lan

Empf

ehlu

ng 2

: Er

wer

bsbe

teili

gung

und

A

rbei

tsm

arkt

die

Fehl

anre

ize,

die

Zw

eitv

erdi

e-ne

r von

ein

er E

rwer

bstä

tigke

it ab

halte

n, v

errin

gert

und

Steu

erum

gehu

ngsb

e-kä

mpf

ungs

gese

tz v

om

23.0

6.20

17

Im s

teue

rlich

en B

erei

ch w

ird w

eite

r dar

an g

earb

eite

t, da

s Fa

ktor

verf

ahre

n in

St

euer

klas

se IV

bek

annt

er z

u m

ache

n. D

urch

die

bei

m F

akto

rver

fahr

en a

uf b

eide

Ve

rdie

ner v

erte

ilten

Ent

last

ungs

wirk

unge

n w

ird e

ine

Aus

wei

tung

des

Arb

eits

-an

gebo

ts u

nter

stüt

zt. D

er F

akto

r kan

n ab

1. J

anua

r 201

9 au

f Ant

rag

nich

t meh

r nu

r für

ein

Jahr

, son

dern

für z

wei

Jahr

e fe

stge

legt

wer

den.

Ab

2018

wird

Ste

uer-

klas

senk

ombi

natio

n IV

/IV

zum

Reg

elfa

ll fü

r Ehe

paar

e un

d ei

n W

echs

el v

on d

er

Wah

lkom

bina

tion

III/

V zu

IV/I

V is

t auf

Ant

rag

nur e

ines

Ehe

gatt

en m

öglic

h.

Inkr

aftt

rete

n am

01

.01.

2018

(BG

Bl. I

S.

168

2).

Entg

eltt

rans

pare

nz-

gese

tzEi

nfüh

rung

ein

es in

divi

duel

len

Aus

kunf

tsan

spru

chs

sow

ie v

on B

eric

htsp

flich

ten

für g

roße

Unt

erne

hmen

, um

meh

r Tra

nspa

renz

übe

r ges

chle

chts

spez

ifisc

he

Entg

elts

truk

ture

n he

rzus

telle

n. D

amit

soll

die

Dur

chse

tzun

g de

s G

ebot

s de

s gl

eich

en E

ntge

lts fü

r gle

iche

ode

r gle

ichw

ertig

e A

rbei

t gef

örde

rt w

erde

n.

Inkr

aftt

rete

n am

06

.07.

2017

.

den

Übe

rgan

g in

regu

läre

Be

schä

ftig

ungs

verh

ältn

isse

er

leic

hter

t;

Ges

etz

zur Ä

nder

ung

des A

rbei

tneh

mer

-üb

erla

ssun

gsge

setz

es

und

ande

rer G

eset

ze

Insg

esam

t zei

gt d

ie E

ntw

ickl

ung

der l

etzt

en Ja

hre

in D

euts

chla

nd

eine

n er

freu

liche

n Tr

end:

Zw

isch

en Ju

ni 2

010

und

Juni

201

6 ha

t die

so

zial

vers

iche

rung

spfli

chtig

e Be

schä

ftig

ung

um ru

nd z

ehn

Proz

ent

zuge

nom

men

, wäh

rend

die

Zah

l der

aus

schl

ießl

ich

gerin

gfüg

ig e

ntlo

hnt

Besc

häft

igte

n um

4,8

Pro

zent

gef

alle

n is

t.

Die

Bun

desr

egie

rung

hat

in d

er 1

8. L

egis

latu

rper

iode

ber

eits

ver

schi

eden

e M

aßna

hmen

um

gese

tzt,

um d

as N