Languages

Pages

Legal

Desempenho e Perspectivas da Indústria Catarinense

Desempenho e Perspectivas da Indústria Catarinense

Investimentos Industriais 2007-2010Resultados e Cenários 2007-2008

Investimentos Industriais 2007-2010Resultados e Cenários 2007-2008

Realização Apoio

Investimentos Industriais 2007-2010Resultados e Cenários 2007-2008

Desempenho e Perspectivasda Indústria Catarinense

Desempenho e Perspectivas da Indústria Catarinense / Florianópolis / v.08 / p. 01-68 / 2008

Elaboração:

Equipe Técnica:

Projeto Gráfico:

Sistema FIESC

Federação das Indústrias do Estado de Santa Catarina - FIESCDiretoria de Relações IndustriaisUnidade de Política Econômica e Industrial

Márcia CamilliGraciella MartignagoAna Lúcia TeixeiraAngelita V. Vieira HelayelJean Franco Mendes Calegari

Alexandre PassoldJaison Henicka

F293d FEDERAÇÃO das Indústrias do Estado de Santa Catarina.Diretoria de Relações Industriais. Unidade de Política

Econômica e Industrial.Desempenho e perspectivas da indústria catarinense:investimentos industriais 2007-2010: resultados e cenários:2007/2008. Florianópolis: FIESC, 2000 -v. 07

1. Investimentos industriais - Santa Catarina. 2. Comportamentoindustrial - Santa Catarina. I. Federação das Indústrias do Estadode Santa Catarina. Unidade de Política Econômica e Industrial.

CDU 330.3(816.4) "2007-2010”

Rodovia Admar Gonzaga, 2765, Itacorubi, Florianópolis, SC, 88034-001Fone: 48 3231 4279 | Fax: 48 3231 4196site: www.fiescnet.com.bre-mail: [email protected]

2

Apresentação

Investimentos na Indústria Catarinense – 2007 a 2010

Resultados e Cenários Econômicos – 2007 e 2008

.....................................................................................................

Resultados por Região

Desembolsos BRDE .........................................................................................

Desembolsos BADESC ....................................................................................

Desembolsos BNDES .......................................................................................

PRODEC

.........

Preços ...........................................................................................................

Comércio Internacional .................................................................................

Vendas no Varejo ..........................................................................................

Emprego .......................................................................................................

Atividade Industrial .......................................................................................

Cenários Econômicos para 2008 ......................................................................

Investimentos realizados em 2007 ...................................................................

Investimentos Futuros .....................................................................................

Finalidades dos Investimentos ........................................................................

....................................................................................

.........................................................................................................

Considerações Finais ......................................................................................

A economia em 2007 .......................................................................................

Panorama Internacional ...............................................................................

Panorama Nacional e Catarinense .....................................................

BRDE, parceiro para crescer ............................................................................

Sumário

Desempenho e Perspectivas da Indústria Catarinense

3

5

8

13

18

20

23

25

25

27

30

32

32

35

37

38

45

46

48

58

62

5

A indústria catarinense apresentou resultados positivos em 2007, registrando

aumento de produção, vendas, emprego e obtendo superávit em sua balança

comercial. Assegurar este crescimento é o maior desafio daqui para frente.

2008 deverá ser um ano promissor para os investimentos, tanto privado quanto

público. A menor ociosidade do parque fabril associada à demanda crescente e

o ano eleitoral, formam um cenário propício à sua expansão.

Diante deste quadro, a Federação das Indústrias do Estado de Santa Catarina,

está lançando com o apoio do BRDE, mais uma edição da publicação

Desempenho e Perspectivas da Indústria Catarinense. Em seu volume 08 constam

informações sobre os investimentos realizados pela indústria catarinense em 2007

e previsões para o período 2008, 2009 e 2010. Na segunda parte está a análise

conjuntural referente ao ano 2007 e as perspectivas para 2008.

O estudo é um importante referencial para profissionais que se preocupam com

as perspectivas de crescimento futuro, ou seja, com condições favoráveis ao

desenvolvimento sustentável. Assim, a FIESC cumpre o compromisso

de gerar e disponibilizar informações, agregando conhecimento estratégico

ao mundo empresarial.

Alcantaro Corrêa

Presidente do Sistema FIESC

Apresentação

Desempenho e Perspectivas da Indústria Catarinense

7

Investimentos

na Indústria Catarinense2007 a 2010

O ano 2007 foi caracterizado por crescimento das atividades industriais em

Santa Catarina, apesar da desvalorização cambial que impactou sobre a

competitividade de importantes segmentos da indústria. A taxa cambial, que se

mostrou desfavorável às exportações, por outro lado favoreceu as importações,

oportunizando a compra de matérias primas e bens de capital com preços mais

acessíveis. O aumento da produção em 2007 resultou em maior nível de

utilização da capacidade instalada e abriu o debate em torno da necessidade de

maiores investimentos para evitar um descompasso entre a oferta e a demanda.

Das 144 indústrias consultadas pela FIESC no início de 2008, 81% investiram em

2007 e 19% não. O total investido por elas foi R$ 1,5 bilhão. As que não

investiram, citaram como principal fator limitante dos investimentos em 2007 a

taxa cambial. Muitas indústrias tiveram prejuízo, principalmente nos segmentos

do mobiliário e de madeira, apresentando baixa lucratividade e assim falta de

recursos próprios para investir. Outros motivos apontados para a não realização

de investimentos em 2007 foram: taxas de juros ainda elevadas, falta de mão-de-

obra especializada, crise da construção civil nos EUA, pela capacidade

instalada estar ajustada para a demanda, inexistência de linhas de crédito

específicas e que sejam acessíveis às pequenas e médias indústrias, cenário

desfavorável e competição com produtos importados.

Investimentos Realizados em 2007

8

Proporção de empresas que realizaram ou não investimentos em 2007

Fonte: FIESC/PEI

NºEmpresas

Informantes

141111

116

833

1011

64

18334

1341

144

2007 (% de respostas)Realizou

InvestimentosNão realizou

Investimentos

938273

10063

10067

1009055

100100100

67100

756950

10081

71827

038

033

01045

000

330

253150

019

Gêneros de Atividade

Produtos Alimentícios e BebidasProdutos TêxteisConfecções de Artigos do VestuárioCouros e Artigos de ViagemProdutos de MadeiraCelulose, Papel e Produtos de PapelEdição, Impressão e Repr. de GravaçõesProdutos QuímicosArtigos de Borracha e PlásticoProdutos de Minerais não MetálicosMetalurgia BásicaProdutos de Metal –exceto máquinasMáquinas e EquipamentosMáquinas, Aparelhos e Mat. ElétricosMat. Eletrôn., Apar. e Equip. de ComunicaçãoVeículos AutomotoresArtigos do MobiliárioProdutos DiversosInformáticaTOTAL

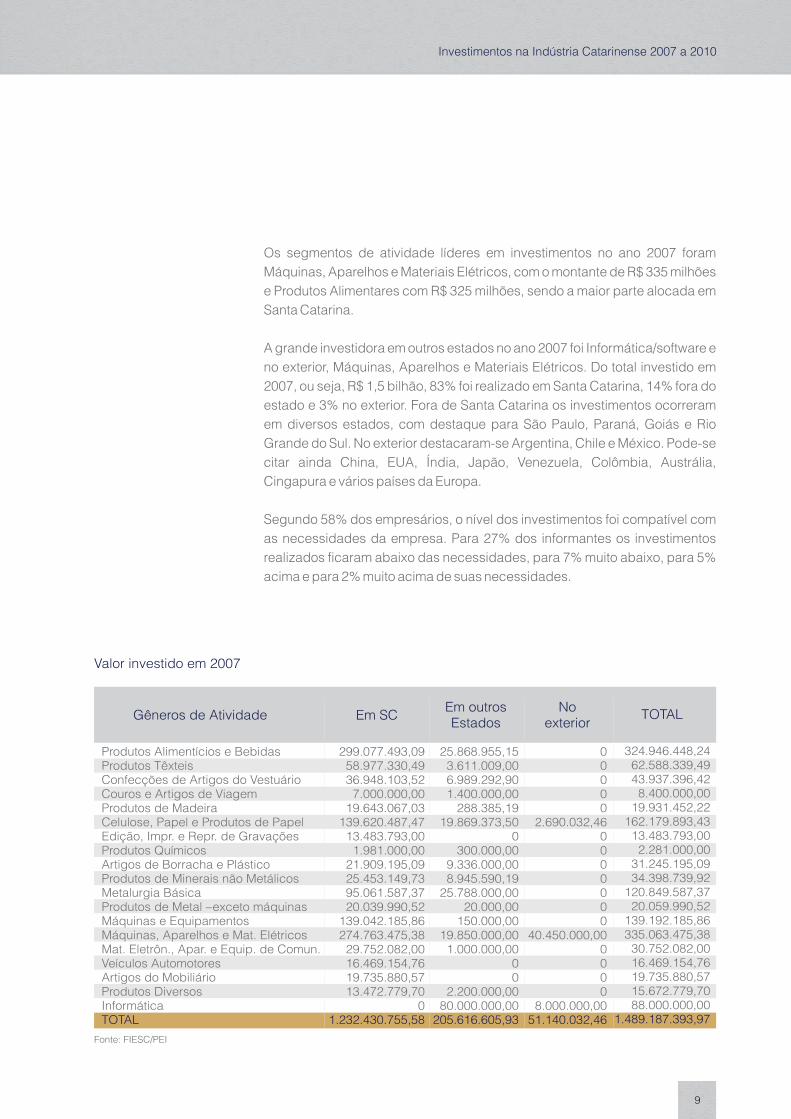

Os segmentos de atividade líderes em investimentos no ano 2007 foram

Máquinas, Aparelhos e Materiais Elétricos, com o montante de R$ 335 milhões

e Produtos Alimentares com R$ 325 milhões, sendo a maior parte alocada em

Santa Catarina.

A grande investidora em outros estados no ano 2007 foi Informática/software e

no exterior, Máquinas, Aparelhos e Materiais Elétricos. Do total investido em

2007, ou seja, R$ 1,5 bilhão, 83% foi realizado em Santa Catarina, 14% fora do

estado e 3% no exterior. Fora de Santa Catarina os investimentos ocorreram

em diversos estados, com destaque para São Paulo, Paraná, Goiás e Rio

Grande do Sul. No exterior destacaram-se Argentina, Chile e México. Pode-se

citar ainda China, EUA, Índia, Japão, Venezuela, Colômbia, Austrália,

Cingapura e vários países da Europa.

Segundo 58% dos empresários, o nível dos investimentos foi compatível com

as necessidades da empresa. Para 27% dos informantes os investimentos

realizados ficaram abaixo das necessidades, para 7% muito abaixo, para 5%

acima e para 2% muito acima de suas necessidades.

9

Investimentos na Indústria Catarinense 2007 a 2010

Valor investido em 2007

Fonte: FIESC/PEI

Gêneros de Atividade

Produtos Alimentícios e BebidasProdutos TêxteisConfecções de Artigos do VestuárioCouros e Artigos de ViagemProdutos de MadeiraCelulose, Papel e Produtos de PapelEdição, Impr. e Repr. de GravaçõesProdutos QuímicosArtigos de Borracha e PlásticoProdutos de Minerais não MetálicosMetalurgia BásicaProdutos de Metal –exceto máquinasMáquinas e EquipamentosMáquinas, Aparelhos e Mat. ElétricosMat. Eletrôn., Apar. e Equip. de Comun.Veículos AutomotoresArtigos do MobiliárioProdutos DiversosInformáticaTOTAL

Em SC

299.077.493,0958.977.330,4936.948.103,52

7.000.000,0019.643.067,03

139.620.487,4713.483.793,00

1.981.000,0021.909.195,0925.453.149,7395.061.587,3720.039.990,52

139.042.185,86274.763.475,38

29.752.082,0016.469.154,7619.735.880,5713.472.779,70

01.232.430.755,58

Em outrosEstados

25.868.955,153.611.009,006.989.292,901.400.000,00

288.385,1919.869.373,50

0300.000,00

9.336.000,008.945.590,19

25.788.000,0020.000,00

150.000,0019.850.000,00

1.000.000,0000

2.200.000,0080.000.000,00

205.616.605,93

TOTAL

00000

2.690.032,460000000

40.450.000,000000

8.000.000,0051.140.032,46

324.946.448,2462.588.339,4943.937.396,42

8.400.000,0019.931.452,22

162.179.893,4313.483.793,00

2.281.000,0031.245.195,0934.398.739,92

120.849.587,3720.059.990,52

139.192.185,86335.063.475,38

30.752.082,0016.469.154,7619.735.880,5715.672.779,7088.000.000,00

1.489.187.393,97

Noexterior

10

Participação dos gêneros de atividade nos investimentos em 2007

As indústrias catarinenses utilizaram, em média, 4,66% de seu faturamento para

investimentos em 2007. Alguns segmentos de atividade ultrapassaram esta

média, com destaque para Informática que com a abertura de capital e

conseqüente oferta pública inicial de ações em 2006 obteve recursos para

fomentar seu crescimento no ano seguinte. Deve-se levar em conta que alguns

percentuais ficaram altos em função de várias empresas além de utilizarem

recursos próprios pegaram financiamentos bancários ou de terceiros, ou seja,

utilizaram recursos extras.

Gêneros de Atividade2007

7.016.506.812,961.745.563.823,661.119.057.560,24

154.885.024,06420.640.333,58

2.501.174.656,86184.688.696,57

62.918.373,50972.834.847,94

1.617.491.417,875.058.678.102,21

256.950.648,344.538.682.523,954.051.482.790,84

400.534.570,04776.307.589,00455.901.355,40383.148.165,55244.510.000,00

31.961.957.292,57

Investimentossobre

faturamentoInvestimentos

R$

Fonte: FIESC/PEI

Valor do faturamento e investimentos realizados em 2007

Produtos Alimentícios e BebidasProdutos TêxteisConfecções de Artigos de VestuárioCouros e Artigos de ViagemProdutos de MadeiraCelulose, Papel e Produtos de PapelEdição, Impress.e Repr. de GravaçõesProdutos QuímicosArtigos de Borracha e PlásticoProdutos de Minerais não MetálicosMetalurgia BásicaProdutos de Metal –exceto máquinasMáquinas e EquipamentosMáquinas, Aparelhos e Mat. ElétricosMat. Eletrôn., Apar. e Equip. de Com.Veículos AutomotoresArtigos do MobiliárioProdutos DiversosInformáticaTOTAL

Fonte: FIESC/PEI

23%

Outros

21%

Material Elétrico

Máquinas e Equipamentos

9%

Papel

11%

Alimentar

22%

Informática

6%

Metalurgia

8%

324.946.448,2462.588.339,4943.937.396,42

8.400.000,0019.931.452,22

162.179.893,4313.483.793,00

2.281.000,0031.245.195,0934.398.739,92

120.849.587,3720.059.990,52

139.192.185,86335.063.475,38

30.752.082,0016.469.154,7619.735.880,5715.672.779,7088.000.000,00

1.489.187.393,97

4,633,593,935,424,746,487,303,633,212,132,397,813,078,277,682,124,334,09

35,994,66

FaturamentoR$

11

Investimentos na Indústria Catarinense 2007 a 2010

Em termos de valor médio investido por empresa, destacaram-se em 2007

Máquinas, Aparelhos e Materiais Elétricos e Informática. Os valores registrados

foram R$ 112 milhões e R$ 88 milhões, respectivamente.

A preferência dos empresários continua sendo a utilização de recursos próprios

nos investimentos. Os principais motivos apontados para esta escolha foram:

evitar endividamento, reduzir os encargos financeiros, falta de disponibilidade

de crédito, evitar juros elevados, disponibilidade de recursos próprios,

dificuldade na obtenção de financiamento, falta de limite junto aos bancos para

obter linhas de longo prazo e facilidade na gestão do capital.

A proporção de recursos próprios nos investimentos realizados em 2007 foi de

62,62% e a captação em bancos de fomento 20,23% do total investido. Deve-se

destacar que em 2006 a parcela de recursos captada pelas indústrias nos

bancos de fomento foi de 15,40%. Houve nítido aumento de um ano para o outro e

a previsão é de maior crescimento nos próximos anos, chegando a 45% do total a

ser investido.

Origem/fonte dos financiamentos em 2007

Fonte: FIESC/PEI

Bcos.Nacionais

9,37

BcosFomento

20,23Bcos

Internacionais5,25

Fornecedores2,02

Terceiros0,42

Outros0,08

RecursosPróprios

62,62

0,00

10,00

20,00

30,00

40,00

50,00

60,00

70,00

80,00

%

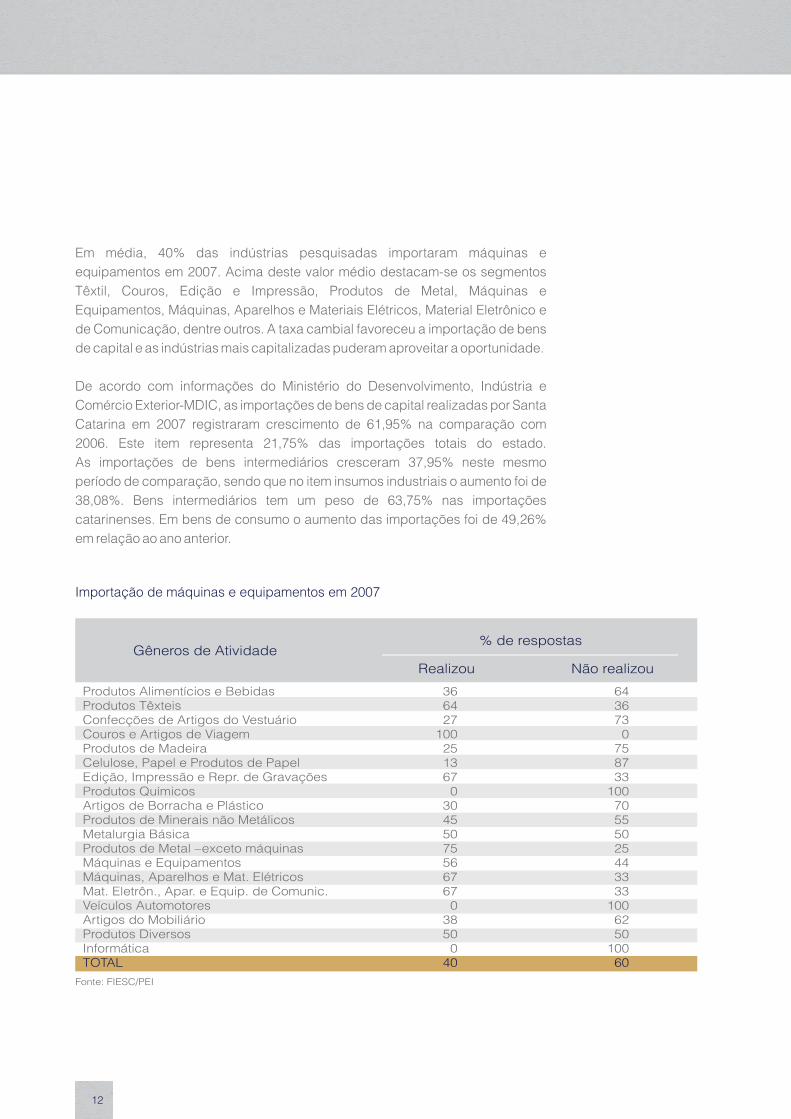

Em média, 40% das indústrias pesquisadas importaram máquinas e

equipamentos em 2007. Acima deste valor médio destacam-se os segmentos

Têxtil, Couros, Edição e Impressão, Produtos de Metal, Máquinas e

Equipamentos, Máquinas, Aparelhos e Materiais Elétricos, Material Eletrônico e

de Comunicação, dentre outros. A taxa cambial favoreceu a importação de bens

de capital e as indústrias mais capitalizadas puderam aproveitar a oportunidade.

De acordo com informações do Ministério do Desenvolvimento, Indústria e

Comércio Exterior-MDIC, as importações de bens de capital realizadas por Santa

Catarina em 2007 registraram crescimento de 61,95% na comparação com

2006. Este item representa 21,75% das importações totais do estado.

As importações de bens intermediários cresceram 37,95% neste mesmo

período de comparação, sendo que no item insumos industriais o aumento foi de

38,08%. Bens intermediários tem um peso de 63,75% nas importações

catarinenses. Em bens de consumo o aumento das importações foi de 49,26%

em relação ao ano anterior.

Importação de máquinas e equipamentos em 2007

Produtos Alimentícios e BebidasProdutos TêxteisConfecções de Artigos do VestuárioCouros e Artigos de ViagemProdutos de MadeiraCelulose, Papel e Produtos de PapelEdição, Impressão e Repr. de GravaçõesProdutos QuímicosArtigos de Borracha e PlásticoProdutos de Minerais não MetálicosMetalurgia BásicaProdutos de Metal –exceto máquinasMáquinas e EquipamentosMáquinas, Aparelhos e Mat. ElétricosMat. Eletrôn., Apar. e Equip. de Comunic.Veículos AutomotoresArtigos do MobiliárioProdutos DiversosInformáticaTOTAL

366427

100251367

030455075566767

03850

040

643673

0758733

10070555025443333

1006250

10060

Fonte: FIESC/PEI

Gêneros de Atividade% de respostas

Não realizouRealizou

12

Investimentos na Indústria Catarinense 2007 a 2010

13

Investimentos Futuros

Grande parte das indústrias consultadas irá realizar investimentos nos próximos

três anos, ou seja, 68% delas. As que estão indefinidas chegam a 23%. Menor

disposição para investir foi verificada nas indústrias do mobiliário, edição e

impressão, diversas, minerais não metálicos e madeira. A desvalorização do

dólar prejudicou vários segmentos de atividade, reduzindo a rentabilidade das

exportações e desestimulando novos investimentos.

Estão previstos investimentos para os próximos três anos?

Produtos Alimentícios e BebidasProdutos TêxteisConfecções de Artigos do VestuárioCouros e Artigos de ViagemProdutos de MadeiraCelulose, Papel e Produtos de PapelEdição, Impressão e Repr. de GravaçõesProdutos QuímicosArtigos de Borracha e PlásticoProdutos de Minerais não MetálicosMetalurgia BásicaProdutos de Metal –exceto máquinasMáquinas e EquipamentosMáquinas, Aparelhos e Mat. ElétricosMat. Eletr., Apar. e Equip. de ComunicaçãoVeículos AutomotoresArtigos do MobiliárioProdutos DiversosInformáticaTOTAL

798264

100567533677055

100100

7867

100753150

10068

141827

0312533333027

00

1733

0253825

023

Fonte: FIESC/PEI

Gêneros de Atividade% de respostas

IndefinidoSim

7090

130

3300

18005000

3125

09

Não

A estimativa de investimento industrial para o período 2008 a 2010 é de

R$ 6 bilhões, sendo R$ 2,1 bilhões em 2008, R$ 2,2 bilhões em 2009 e

R$ 1,7 bilhão em 2010. Do total a ser investido até 2010, 81% será realizado em

Santa Catarina, 15% em outros Estados e 4% no exterior. Os investimentos fora

de Santa Catarina terão como motivos filiais situadas fora do estado, incentivos

fiscais, mão-de-obra, logística, oportunidades de negócios/expansão comercial,

aumento da proximidade com potenciais clientes e fornecedores de matéria-

prima, diversificação da linha de produção e capilaridade dos canais de

distribuição. Os investimentos no exterior objetivam a instalação de nova

unidade fabril, instalação de escritórios regionais de vendas, desenvolvimento

de novos mercados e consequentemente expansão da base de clientes.

14

Valor dos investimentos anunciados para os anos 2008, 2009 e 2010 (R$)

Santa CatarinaFora do EstadoNo ExteriorTOTAL

1.870.477.641,52211.761.873,31

62.480.000,002.144.719.514,83

Fonte: FIESC/PEIObs: Deve-se levar em conta que várias empresas ainda não possuem informações disponíveis, principalmente para 2010.

Local 2008

1.935.390.035,35180.635.446,44110.400.000,00

2.226.425.481,79

2009

1.079.166.753,49505.729.191,09100.500.000,00

1.685.395.944,58

2010

4.885.034.430,36898.126.510,84273.380.000,00

6.056.540.941,20

TOTAL

Referente à fonte dos recursos para os investimentos futuros, apesar da

utilização do capital próprio continuar sendo prioridade, deve-se destacar o

crescimento da disposição dos industriais em utilizar recursos dos bancos de

fomento. Na pesquisa anterior, a intenção dos industriais era financiar 24,6% dos

investimentos futuros via bancos de fomento. Na pesquisa atual as expectativas

dos empresários são de captar 45,53% dos recursos para os investimentos

futuros nestes agentes de desenvolvimento.

Fonte dos recursos para os investimentos futuros

0,00

10,00

20,00

30,00

40,00

50,00

60,00

70,00

80,00

%

Bcos.Fomento

45,53

BcosNacionais

4,73Fornecedores

1,35 1,08Outros0,05

Próprios47,26

Fonte: FIESC/PEI

BcosInternacionais

15

Investimentos na Indústria Catarinense 2007 a 2010

Dentre os Estados que receberão investimentos até 2010 pode-se citar São

Paulo, Paraná, Rio Grande do Sul, Goiás, Minas Gerais e Amazonas. No exterior

estão México, Argentina, China, Estados Unidos, Chile, Venezuela, Índia, Japão,

Rússia, Emirados Árabes, Austrália, Cingapura e países da Europa. A maior

parcela dos investimentos fora de Santa Catarina nos próximos três anos será

realizada pelo segmento Alimentar. A principal investidora no exterior será a

indústria de Máquinas, Aparelhos e Materiais Elétricos. O total de empregos a

serem gerados com os novos investimentos é de 30 mil, sendo 26 mil em Santa

Catarina e 4 mil fora do estado.

Valor dos investimentos previstos para 2008, 2009 e 2010

Fonte: FIESCObs: Deve-se levar em conta que várias empresas ainda não possuem informações disponíveis, principalmente para 2010.

0

500

1.000

1.500

2.000

2008 2009 2010

R$ milhões

Em SC

Fora de SC

Exterior

16

Investimentos anunciados para 2008

Produtos Alimentícios e BebidasProdutos TêxteisConfec. de Artigos do VestuárioCouros e Artigos de ViagemProdutos de MadeiraCelulose, Papel e Produtos de PapelEdição, Impres. e Repr. de Grav.Produtos QuímicosArtigos de Borracha e PlásticoProd. de Minerais não MetálicosMetalurgia BásicaProd. de Metal –exceto máquinasMáquinas e EquipamentosMáquinas, Aparelhos e Mat. ElétricosMat. Elet., Apar. e Equip. de Comun.Veículos AutomotoresArtigos do MobiliárioProdutos DiversosInformáticaTOTAL

244.350.071,0066.590.000,0035.008.622,32

5.000.000,008.400.000,00

484.500.000,0020.000.000,00

100.000,0017.300.000,0099.803.067,60

257.504.585,6015.300.000,00

115.037.200,00423.800.000,00

22.600.000,0029.550.000,0017.350.000,00

8.284.095,000

1.870.477.641,52

Fonte: FIESC/PEI

Gêneros de Atividade

36.597.922,007.280.000,004.483.951,311.000.000,00

200.000,0000

300.000,0012.000.000,00

5.500.000,0010.400.000,00

02.000.000,00

50.000.000,002.000.000,00

000

80.000.000,00211.761.873,31

0000000000000

52.150.000,00330.000,00

000

10.000.000,0062.480.000,00

280.947.993,0073.870.000,0039.492.573,63

6.000.000,008.600.000,00

484.500.000,0020.000.000,00

400.000,0029.300.000,00

105.303.067,60267.904.585,60

15.300.000,00117.037.200,00525.950.000,00

24.930.000,0029.550.000,0017.350.000,00

8.284.095,0090.000.000,00

2.144.719.514,83

TOTALR$

SantaCatarina

R$

Fora doEstado

R$

No ExteriorR$

Investimentos anunciados para 2009

Produtos Alimentícios e BebidasProdutos TêxteisConfec. de Artigos do VestuárioCouros e Artigos de ViagemProdutos de MadeiraCelulose, Papel e Produtos de PapelEdição, Impres. e Repr. de Grav.Produtos QuímicosArtigos de Borracha e PlásticoProd. de Minerais não MetálicosMetalurgia BásicaProd. de Metal –exceto máquinasMáquinas e EquipamentosMáquinas, Aparelhos e Mat. ElétricosMat. Elet., Apar. e Equip. de Comun.Veículos AutomotoresArtigos do MobiliárioProdutos DiversosInformáticaTOTAL

542.468.000,0040.140.000,0038.075.615,35

015.000.000,00

516.200.000,0020.000.000,00

100.000,0031.800.000,0031.832.000,00

254.648.020,0017.320.000,00

136.751.400,00207.000.000,00

25.600.000,0033.330.000,0025.125.000,00

00

1.935.390.035,35

Fonte: FIESC/PEI

Gêneros de Atividade

15.558.000,00300.000,00

4.777.446,4400

500.000,0000

70.000.000,006.000.000,00

11.000.000,0000

50.000.000,002.500.000,00

000

20.000.000,00180.635.446,44

0000000000000

100.000.000,00400.000,00

000

10.000.000,00110.400.000,00

558.026.000,0040.440.000,0042.853.061,79

015.000.000,00

516.700.000,0020.000.000,00

100.000,00101.800.000,00

37.832.000,00265.648.020,00

17.320.000,00136.751.400,00357.000.000,00

28.500.000,0033.330.000,0025.125.000,00

030.000.000,00

2.226.425.481,79

TOTALR$

SantaCatarina

R$

Fora doEstado

R$

No ExteriorR$

Investimentos na Indústria Catarinense 2007 a 2010

17

Investimentos anunciados para 2010

Produtos Alimentícios e BebidasProdutos TêxteisConfec. de Artigos do VestuárioCouros e Artigos de ViagemProdutos de MadeiraCelulose, Papel e Produtos de PapelEdição, Impres. e Repr. de Grav.Produtos QuímicosArtigos de Borracha e PlásticoProd. de Minerais não MetálicosMetalurgia BásicaProd. de Metal –exceto máquinasMáquinas e EquipamentosMáquinas, Aparelhos e Mat. ElétricosMat. Elet., Apar. e Equip. de Comun.Veículos AutomotoresArtigos do MobiliárioProdutos DiversosInformáticaTOTAL

146.846.000,0041.140.000,0041.891.593,49

014.300.000,00

226.800.000,0020.000.000,00

100.000,0024.600.000,0020.926.000,00

129.404.160,0017.350.000,00

124.034.000,00188.000.000,00

29.500.000,0034.275.000,0020.000.000,00

00

1.079.166.753,49

Fonte: FIESC/PEIObs: Deve-se levar em conta que várias empresas ainda não possuem informações disponíveis para 2010.

Gêneros de Atividade

419.874.000,00300.000,00

5.055.191,0900000

10.000.000,006.000.000,00

11.500.000,0000

50.000.000,003.000.000,00

0000

505.729.191,09

0000000000000

100.000.000,00500.000,00

0000

100.500.000,00

566.720.000,0041.440.000,0046.946.784,58

014.300.000,00

226.800.000,0020.000.000,00

100.000,0034.600.000,0026.926.000,00

140.904.160,0017.350.000,00

124.034.000,00338.000.000,00

33.000.000,0034.275.000,0020.000.000,00

00

1.685.395.944,58

TOTALR$

SantaCatarina

R$

Fora doEstado

R$

No ExteriorR$

Investimentos totais anunciados para 2008, 2009 e 2010

Produtos Alimentícios e BebidasProdutos TêxteisConfec. de Artigos do VestuárioCouros e Artigos de ViagemProdutos de MadeiraCelulose, Papel e Produtos de PapelEdição, Impres. e Repr. de Grav.Produtos QuímicosArtigos de Borracha e PlásticoProd. de Minerais não MetálicosMetalurgia BásicaProd. de Metal –exceto máquinasMáquinas e EquipamentosMáquinas, Aparelhos e Mat. ElétricosMat. Elet., Apar. e Equip. de Comun.Veículos AutomotoresArtigos do MobiliárioProdutos DiversosInformáticaTOTAL

280.947.993,0073.870.000,0039.492.573,63

6.000.000,008.600.000,00

484.500.000,0020.000.000,00

400.000,0029.300.000,00

105.303.067,60267.904.585,60

15.300.000,00117.037.200,00525.950.000,00

24.930.000,0029.550.000,0017.350.000,00

8.284.095,0090.000.000,00

2.144.719.514,83

Fonte: FIESC/PEIObs: Deve-se levar em conta que várias empresas ainda não possuem informações disponíveis para 2010.

Gêneros de Atividade

558.026.000,0040.440.000,0042.853.061,79

015.000.000,00

516.700.000,0020.000.000,00

100.000,00101.800.000,00

37.832.000,00265.648.020,00

17.320.000,00136.751.400,00357.000.000,00

28.500.000,0033.330.000,0025.125.000,00

030.000.000,00

2.226.425.481,79

566.720.000,0041.440.000,0046.946.784,58

014.300.000,00226.800.000,020.000.000,00

100.000,0034.600.000,0026.926.000,00

140.904.160,0017.350.000,00

124.034.000,00338.000.000,00

33.000.000,0034.275.000,0020.000.000,00

00

1.685.395.944,58

1.405.693.993,00155.750.000,00129.292.420,00

6.000.000,0037.900.000,00

1.228.000.000,0060.000.000,00

600.000,00165.700.000,00170.061.067,60674.456.765,60

49.970.000,00377.822.600,00

1.120.950.000,00185.930.000,00

97.655.000,0062.475.000,00

8.284.095,00120.000.000,00

6.056.540.941,20

TOTAL2008

Valores em R$

2009 2010

18

Finalidades dos Investimentos

As principais finalidades dos investimentos a serem feitos pela indústria de

transformação catarinense até 2010 são aquisição de máquinas e equipamentos

e atualização tecnológica. Na seqüência aparece o aumento da capacidade

produtiva e o desenvolvimento de produtos. Percebe-se a preocupação dos

industriais catarinenses em se modernizar, ampliar produção e inovar. Também

ocorrerão investimentos em ampliação de instalações, lançamento de novos

produtos, treinamento de pessoal, novos processos de produção e na área

ambiental. A tabela a seguir especifica os demais itens citados pelos industriais.

Os investimentos terão quais finalidades?

Aquisição de máquinas e equipamentosAtualização tecnológicaAumento da capacidade produtivaDesenvolvimento de produtosConstrução civil/ ampliação de instalaçõesLançamento de novos produtosTreinamento/ aperfeiçoamento de pessoalImplantação de novos processos de produçãoInvestimentos na área ambientalImplantação de programas para melhoria da qualidadeImplantação de nova unidade fabrilPropaganda/ marketingReflorestamentoInvestimentos sociais (restaurante, creche, ambulatório, etc)Matriz energética: gás, energia elétrica, outrosDiversificação de atividadesRacionalização administrativaComércio eletrônicoCriação de empresa cooperada, em rede ou joint-ventureOutrosTOTAL DE ASSINALAÇÕES

8866605145403936332221201413

887524

582

61464235312827252315151410

9665313-

Fonte: FIESC/PEI*Obs: Questão de múltipla escolha

FinalidadesNúmero de

assinalações*% sobre o total

de respondentes (144)

19

Investimentos na Indústria Catarinense 2007 a 2010

Além dos investimentos levantados pela FIESC, acrescentam-se outros já

confirmados ou em negociação:

Instalação deuma unidadeprodutora demotores ecabeçotes emJoinville.

GM

Bunge eYara Brasil

Investimentos emfábrica defertilizantes emAnitápolis.R$ 550 milhões.

Construção defrigorífico paraabater aves esuínos em Mafra.R$ 600 milhões.

Construção deunidade produtorade painéis de MDFpara a indústria demóveis no PlanaltoNorte.

Sadia

Eucatex

Flexicotton

Whirlpool

Inauguração deuma unidadeprodutora dehastes flexíveise discos dealgodão emSanto Amaro.R$ 6 milhões.

Ampliação da produçãode compressores eabertura de umaunidade da EmbracoEletronic Controls(Eecon) na China paraprodução ecomercialização desistemas eletrônicos deutilidades domésticas.

Tigre

Novas fábricas emodernizações noexterior, ampliaçãodas existentes naArgentina e EUA efábricas em MG e PE.US$ 100 milhões.

EBCO Systems

Fabricante deequipamentosde raio x evarreduraeletrônica decontêineres,planeja construirfábrica em Itajaí.

Copérdia

Investimentos deR$ 1,4 milhão naconstrução deuma fábrica demadeira em Itá.

Seara

Ampliação dacentral deincubação emAraranguá.R$ 18 milhões.

RR Donelley

Fabricante deprodutos gráficos,investirá cerca deR$ 3 milhões naampliação dacapacidade produtivada sua unidade deBlumenau.

Tivit

Empresa do GrupoVotorantim, voltada aserviços de tecnologiada informação,planeja construir umafábrica de softwaresem Florianópolis, em2008. Será a segundaunidade da empresano país.

Fonte: Informe semanal de investimentos Bradesco, jornais Diário Catarinense e Valor Econômico.

20

As indústrias participantes da pesquisa distribuíram-se da seguinte forma

por regiões:

Resultados por Região

Número de indústrias informantes por região

BlumenauBrusqueCaçadorCampos NovosCanoinhasChapecóConcórdiaCriciúmaCuritibanosIbiramaItajaíJaraguá do Sul

235

111341

101349

Fonte: FIESC/PEI

Regiões Número

JoaçabaJoinvilleLagesLagunaMafraMaravilhaPalmitosRio do SulSão JoséVideira

TOTAL

418

61

1811966

144

Regiões Número

Valor dos investimentos realizados em 2007 de acordo com as regiões de origem das indústrias

BlumenauBrusqueCaçadorCampos NovosCanoinhasChapecóConcórdiaCriciúmaIbiramaItajaíJaraguá do SulJoaçabaJoinvilleLagesLagunaMafraPalmitosRio do SulSão JoséVideiraTOTAL

95.195.718,0032.728.792,3236.154.581,37

1.766.857,3117.456.334,47

204.350.379,001.800.000,00

33.888.849,929.216.280,512.800.000,00

380.008.992,696.944.500,00

303.952.829,68101.315.873,20

50.000,0046.326.249,22

9.260.466,5152.180.359,6265.743.284,0688.047.046,09

1.489.187.393,65

86.598.646,9532.728.792,3232.168.196,18

1.766.857,3117.456.334,47

179.350.379,001.800.000,00

24.707.259,739.216.280,512.800.000,00

317.516.806,696.944.500,00

183.164.829,68101.315.873,20

50.000,0043.226.249,22

9.260.466,5130.420.953,6664.743.284,0687.195.046,09

1.232.430.755,58

Fonte: FIESC/PEI

Regiões das indústrias

Investimentos Totais

Valor alocado na própria região

Valor em R$

21

Investimentos na Indústria Catarinense 2007 a 2010

As

r

efetuados

V

eles

estabelecimentos

Santa

indústrias

Valor dos investimentos previstos para 2008, 2009 e 2010, de acordo com a região de origem das empresas que os realizarão

BlumenauBrusqueCaçadorCampos NovosCanoinhasChapecóConcórdiaCriciúmaIbiramaItajaíJaraguá do SulJoaçabaJoinvilleLagesLagunaMafraPalmitosRio do SulSão JoséVideiraTOTAL

Fonte: FIESC/PEI

Regiões dasindústrias

TOTAL2008

Valor dos investimentos (R$)

2009 2010

127.370.364,6347.000.000,0041.500.000,00

030.500.000,00

128.158.000,002.000.000,00

78.893.067,604.500.000,003.860.000,00

572.342.209,0022.600.000,00

393.923.910,60425.880.000,00

50.000,0047.571.970,0010.000.000,0032.400.000,0074.626.993,00

101.543.000,002.144.719.514,83

95.683.061,7926.000.000,00

4.200.000,0000

400.500.000,001.200.000,00

38.932.000,004.300.000,002.500.000,00

395.200.000,0010.900.000,00

448.373.120,00514.700.000,00

70.000,0036.011.300,0018.000.000,0041.730.000,0053.606.000,00

134.520.000,002.226.425.481,79

98.516.784,5823.000.000,00

7.200.000,0000

400.700.000,00800.000,00

27.626.000,005.500.000,002.500.000,00

376.700.000,007.600.000,00

237.294.160,00223.200.000,00

80.000,0022.134.000,0013.500.000,0038.375.000,0083.180.000,00

117.490.000,001.685.395.944,58

321.570.211,0096.000.000,0052.900.000,00

030.500.000,00

929.358.000,004.000.000,00

145.451.067,6014.300.000,00

8.860.000,001.344.242.209,00

41.100.000,001.079.591.190,601.163.780.000,00

200.000,00105.717.270,00

41.500.000,00112.505.000,00211.412.993,00353.553.000,00

6.056.540.941,20

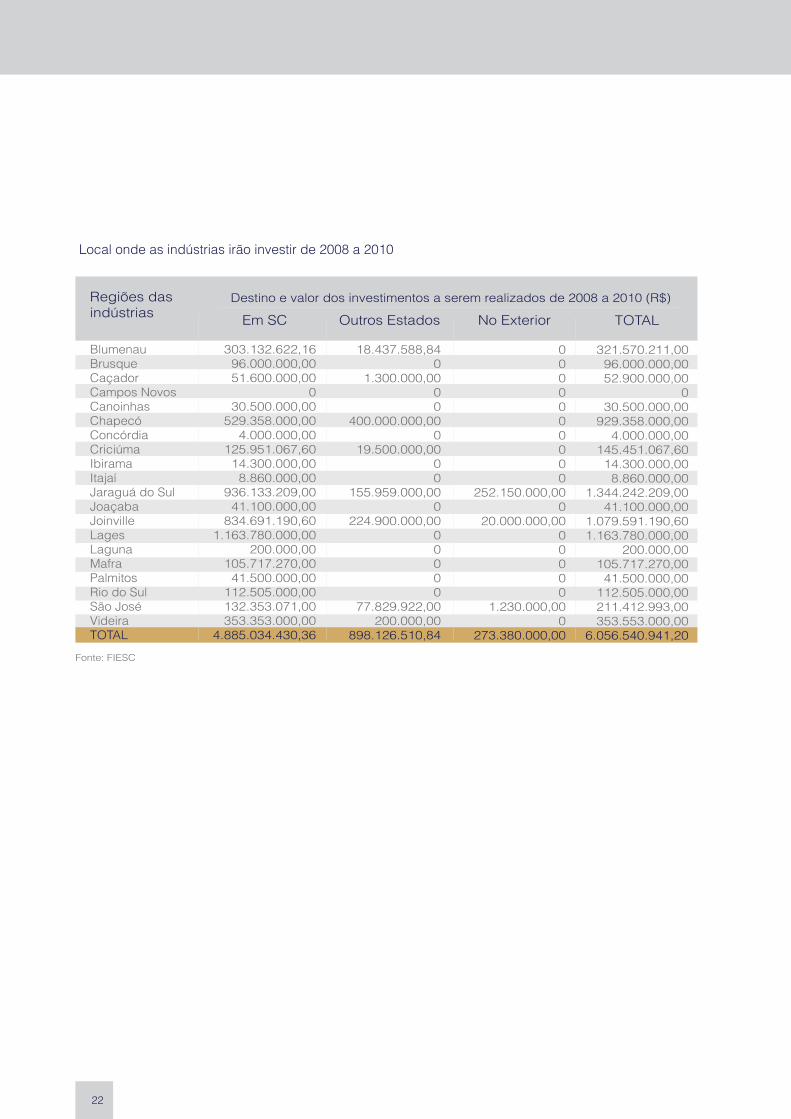

As indústrias das regiões de Jaraguá do Sul, Joinville e Chapecó foram

responsáveis por 60% dos investimentos realizados em 2007, ou seja,

R$ 888 milhões. Levando-se em consideração os investimentos a serem

efetuados de 2008 a 2010 deve-se destacar as indústrias das regiões de

Jaraguá do Sul, Lages e Joinville com maiores valores previstos, sendo eles

R$ 1,3 bilhão, R$ 1,2 bilhão e R$ 1,1 bilhão, respectivamente. Os

estabelecimentos industriais destas regiões irão investir principalmente em

Santa Catarina. Investimentos em outros estados partirão principalmente de

indústrias da região de Chapecó e no exterior das de Jaraguá do Sul.

22

Local onde as indústrias irão investir de 2008 a 2010

BlumenauBrusqueCaçadorCampos NovosCanoinhasChapecóConcórdiaCriciúmaIbiramaItajaíJaraguá do SulJoaçabaJoinvilleLagesLagunaMafraPalmitosRio do SulSão JoséVideiraTOTAL

Fonte: FIESC

Regiões dasindústrias

TOTALEm SC

Destino e valor dos investimentos a serem realizados de 2008 a 2010 (R$)

Outros Estados No Exterior

303.132.622,1696.000.000,0051.600.000,00

030.500.000,00

529.358.000,004.000.000,00

125.951.067,6014.300.000,00

8.860.000,00936.133.209,00

41.100.000,00834.691.190,60

1.163.780.000,00200.000,00

105.717.270,0041.500.000,00

112.505.000,00132.353.071,00353.353.000,00

4.885.034.430,36

18.437.588,840

1.300.000,0000

400.000.000,000

19.500.000,0000

155.959.000,000

224.900.000,0000000

77.829.922,00200.000,00

898.126.510,84

0000000000

252.150.000,000

20.000.000,0000000

1.230.000,000

273.380.000,00

321.570.211,0096.000.000,0052.900.000,00

030.500.000,00

929.358.000,004.000.000,00

145.451.067,6014.300.000,00

8.860.000,001.344.242.209,00

41.100.000,001.079.591.190,601.163.780.000,00

200.000,00105.717.270,00

41.500.000,00112.505.000,00211.412.993,00353.553.000,00

6.056.540.941,20

Investimentos na Indústria Catarinense 2007 a 2010

O BRDE como agente de fomento, empenhado na promoção do

desenvolvimento regional, tem financiado investimentos para diversos

segmentos de atividade em nosso estado. Em 2007 o valor total desembolsado

em Santa Catarina foi de R$ 346 milhões, sendo 61% destinado para a indústria,

ou seja, R$ 211 milhões. De 2006 para 2007 os valores contratados por este

segmento de atividade cresceram 146,5%.

23

Desembolsos BRDE

AgropecuáriaIndústriaInfra-estruturaComércio e ServiçosTOTAL

Fonte: BRDE

41.651210.730

53.42240.193

345.995

53.24685.480

149.57428.581

316.881

-21,78146,53-64,2840,63

9,19

2007Valor em R$ mil

Contratações por Ramo de Atividade – Santa Catarina

2006Valor em R$ mil

%2007/2006

Ramo deAtividade

AgropecuáriaIndústriaInfra-estruturaComércio e ServiçosTOTAL

Fonte: BRDE

345.848508.633101.133159.755

1.115.369

316.094283.592207.073194.718

1.001.477

9,4179,35

-51,16-17,9611,37

2007Valor em R$ mil

Contratações por Ramo de Atividade – Região Sul

2006Valor em R$ mil

%2007/2006

Ramo deAtividade

24

· Construção e reforma de prédios e instalações;

· Aquisição de máquinas e equipamentos novos nacionais cadastrados na FINAME;

· Aquisição de máquinas e equipamentos importados, sob consulta;

· Capital de giro associado, ou seja, o capital de giro necessário ao financiamento do aumento de

produção e vendas decorrente do investimento realizado.

· Programas ou projetos em Gestão para a Qualidade;

· Capacitação tecnológica e desenvolvimento de produtos e processos;

· Controle ou gestão ambiental e tratamento de resíduos;

· Conservação de energia;

· Conversão de plantas industriais para o uso do gás natural como fonte energética;

· Instalação de centrais de co-geração;

· Conversão ao gás metano veicular, nas modalidades: oficinas de conversão de veículos; instalações

para gás em postos de combustíveis; conversão de frotas de veículos de transporte de passageiros;

· Outros empreendimentos associados à utilização do gás natural como fonte energética;

· Centros ou laboratórios de pesquisa;

· Treinamento de pessoal e qualificação profissional;

· Aquisição e desenvolvimento de software (sob condições).

· Projetos de infra-estrutura econômica ou social;

· Silos e armazéns;

· Pequenas centrais hidrelétricas;

· Equipamentos turísticos;

· Reflorestamento para fins energéticos ou suprimento de matéria-prima;

· Outros.

Tipos de investimento

Indústria - o que é financiado pelo BRDE

Observações:

1. Em operações com empresas que faturam até R$ 1.200.000,00 por ano e se classificam como

microempresas, podem ser financiados equipamentos nacionais usados, desde que associados a

outros investimentos fixos.

2. No segmento de prestação de serviços, somente para microempresas pode ser financiado o capital

de giro associado.

2007R$ Milhões

Fonte: BNDES

1.615,8149,4104,9772,0

3,6267,9

25,4292,7

3.803,0115,5

51,3416,1135,5

73,8749,1

57,934,2

2.169,528.739,8

2.942,41.157,64.287,6

20.352,29.551,03.356,92.524,93.669,33.270,6

292,41.447,5

912,4618,3

46.980,2

1.625,8109,7

73,7817,4

3,8479,3

20,8121,1

4.836,2143,0

44,8539,4245,8111,7602,0

76,0155,3

2.918,331.414,6

4.066,01.669,55.213,6

20.465,59.782,63.268,72.735,33.778,63.658,8

557,01.077,61.136,8

887,351.318,0

3.460,9243,2

39,8690,4

5,8968,5274,5

1.238,75.322,1

293,3171,3447,9

91,0106,6

1.319,788,743,9

2.759,737.581,3

6.000,01.446,18.160,9

21.974,412.772,9

5.295,33.311,74.165,85.754,7

699,21.524,92.384,41.146,1

64.891,8

2005R$ Milhões

2006R$ Milhões

Discriminação

NORTERondôniaAcreAmazonasRoraimaParaAmapáTocantinsNORDESTEMaranhãoPiauíCearaRio Grande do NorteParaíbaPernambucoAlagoasSergipeBahiaSUDESTEMinas GeraisEspírito SantoRio de JaneiroSão PauloSULParanáSanta CatarinaRio Grande do SulCENTRO OESTEMato Grosso do SulMato GrossoGoiásDistrito FederalTOTAL

%2007/2006

Investimentos na Indústria Catarinense 2007 a 2010

25

Desembolsos BADESC

AgropecuáriaIndústriaInfra-estruturaComércio e ServiçosAdm. PúblicaTOTAL

Fonte: BADESC

09.266.136

515.00016.097.627

103.634.657129.513.421

83.5008.777.902

100.0005.075.605

90.246.132104.283.138

-6

415217

1524

2007Valor em R$

2006Valor em R$

Ramo deAtividade

Desembolso anual do Sistema BNDES por Região e Unidade da Federação em

2005, 2006 e 2007

Desembolsos BNDES

26

Desembolsos do BNDES para o estado de Santa Catarina em 2006 e 2007

%07/06

Fonte: BNDES

247.588.1578.712.694

1.399.295.411613.146.546

4.591.4921.640

73.637.47640.370.710

1.208.81019.468.39412.913.985

1.620.7606.167.970

383.56158.697.86616.858.30664.014.55527.816.228

1.265.471323.071.288

46.772.1465.810.505

59.279.6548.420.077

13.645.487132.484

1.079.751.195371.747.561

10.365.77235.123.51283.186.142

441.684.77319.255.49332.098.844

5.115.0983.982.947

115.4374.247.174

41.227.54211.138.25013.144.947

5.224.011219.227

1.874.4652.735.347.458

395.629.0186.353.804

1.277.601.712307.951.163

5.149.523-

98.301.36825.737.330

1.669.45925.868.44042.170.296

1.596.29427.446.158

4.432.05963.393.75419.657.73336.565.97938.211.38116.429.299

439.368.25362.359.91616.477.76128.064.76213.327.853

2.909.178513.754

1.632.161.638639.449.513

8.861.49459.012.46483.583.844

694.380.2296.296.290

37.741.4756.946.0728.432.2122.796.0315.678.713

43.397.2715.888.0709.435.272

15.316.345244.131

4.702.2093.311.746.172

59,79-27,07

-8,70-49,7812,15

33,49-36,2538,1132,87

226,55-1,51

344,981055,50

8,0016,61

-42,8837,37

1198,2836,0033,33

183,59-52,6658,29

-78,68287,79

51,1672,01

-14,5168,01

0,4857,21

-67,3017,5835,80

111,712322,13

33,715,26

-47,14-28,22193,19

11,36150,86

21,07

Valores em R$

2007Atividades

AgropecuáriaIndústria ExtrativaIndústria de Transformação

Produtos AlimentíciosBebidasFumoTêxtilConfec., vestuário e acessóriosCouro, artefato e calçadoMadeiraCelulose e papelGráficaQuímicaFarmoquímico, farmacêuticoBorracha e plásticoMineral não metálicoMetalurgiaProduto de metalEquip. inform., eletrônico, óticoMáq., aparelho elétricoMáquinas e equipamentosVeículo, reboque e carroceriaOutros equip. transporteMóveisProdutos diversosManutenção, reparação, instal.

Comércio e ServiçosEletricidade e gásÁgua, esgoto e lixoConstruçãoComércioTransporte terrestreTransporte aquaviárioAtiv. aux. transporte e entregaAlojamento e alimentaçãoInformação e comunicaçãoTelecomunicaçõesAtiv. financeira e seguroAtiv. imobil., profissional e adm.Administração PúblicaEducaçãoSaúde e serv. socialArtes, cultura e esporteOutras ativ. serviços

TOTAL

2006

27

Investimentos na Indústria Catarinense 2007 a 2010

PRODECPrograma de Desenvolvimento da Empresa Catarinense

O PRODEC, vinculado a Secretaria de Estado do Desenvolvimento Econômico

Sustentável, tem como objetivo promover o desenvolvimento sócio-econômico

catarinense, por intermédio da concessão de financiamentos de incentivo à

implantação ou expansão de empreendimentos industriais, que vierem produzir

e gerar emprego e renda no Estado de Santa Catarina.

Em 2007, os incentivos solicitados, aprovados e contratados estão a seguir:

Empresas que entraram com pedido no PRODEC em 2007

Nº deEmpre-

gosMassarandubaJoinvillePalhoçaJoinvillePomerodeItaiópolisIpumirimConcórdiaJaraguá do SulLagesCampos NovosItajaíCordilheira AltaJaraguá do SulCampos NovosCuritibanosJoaçabaVideiraVargem BonitaSão CarlosChapecóChapecóOtacílio CostaBlumenauJaraguá do SulTrês BarrasCanoinhasCaçadorCaçadorJaraguá do SulJaraguá do SulGuaramirimLagesAraranguáChapecóChapecó

715.169,8036.480.878,00

5.097.537,004.766.529,008.000.000,00

14.903.490,0012.338.144,57

2.625.939,801.847.580,025.000.000,00

85.663.876,0020.706.230,00

7.658.820,0015.034.500,00

8.400.000,00585.000.000,00

43.149.523,0045.000.000,0074.322.200,00

1.150.000,009.100.000,00

17.350.000,0078.600.000,0069.868.275,00

2.507.376,00146.000.000,00

25.027.841,0078.600.000,0026.117.550,0090.829.351,00

471.677.453,0035.587.776,00

141.339.531,7110.600.000,00

7.804.800,003.135.300,00

15109

356082

196207

107732

60073638640

45660

15070

7199150200

6613

360111200

6120642

22160250123

54

Razão/Denominação Social

Hitan Indústria Têxtil Ltda.Krona Indústria de Plásticos Ltda.Ventisol Indústria e Comércio Ltda.Krona Acessórios Hidráulicos Ltda.Cativa Têxtil Indústria e Comércio Ltda.Indústria Avícula Itaiópolis Ltda.Agrofrango Indústria e Comércio de Alimentos Ltda.Frigorifico Varpi Ltda.Frig Representações Comerciais Ltda.Minusa S/A Ind. e Com. de Peças para TratoresCooperativa Regional Agrop. de Campos NovosA.M.C. Têxtil Ltda.Nilo Tozzo & Cia Ltda.A.M.C. Têxtil Ltda.Iguaçu Celulose Papel S/ABerneck Aglomerados S/AHidráulica Industrial S.A. Indústria e Comércio.Batávia S/A Indústria de AlimentosCelulose Irani S/ACarlitos Alimentos Ltda.Cooperativa Central Oeste CatarinenseFolle Indústria de Implementos Rodoviários Ltda.Sudati Painéis Ltda.Weg Equipamentos Elétricos S.A.Chocoleite Indústria de Alimentos Ltda.Mili S/ACia. Canoinhas de PapelGuararapes Painéis Ltda.Adami S/A MadeirasWeg Automação S.A.Weg Equipamentos Elétricos S.A.Weg Indústrias S.A.Companhia de Bebidas das Américas – AMBEVSupermercados Manenti Ltda.Açotec Engenharia Indústria e Comércio S.A.Bigolin Distribuidora de Alimentos Ltda.

InvestimentosR$

Município

Continua

28

Nova VenezaCriciúmaTubarãoBlumenauSanto Amaro da ImperatrizFlorianópolisPinhalzinhoSão JoaquimSão Miguel do OesteFlorianópolisBlumenauSão Lourenço do OesteTimbóJoinvilleJoinvilleJoinvilleJaraguá do SulCordilheira Alta

459.472,124.068.400,001.565.176,002.850.000,003.255.000,00

633.360,0053.124.588,94

7.219.623,2721.298.053,0014.736.000,00

470.000,0078.000.000,0022.550.000,00

179.399.245,195.296.730,552.150.000,002.587.600,003.640.000,00

2.595.308.919,97

5915

1486660

277160

21883450

154992

1.012122

182110

8.582

Indústria e Comércio de Confecções La Moda Ltda.Tecnargilas Mineração e Beneficiamento Ltda.Cooperativa Agropecuária de TubarãoTecnoblu Ind. Com. Importação e Exportação Ltda.Flexicotton Ind. e Com. de Hastes Flexíveis S/ASuper Rosa Ltda.Cooperativa Central Oeste Catarinense – LÁCTEOSVinícola Pericó Ltda.Sul Valle Alimentos Ltda.Bistek - Supermercados Ltda.Olimed Material Hospitalar Ltda.Parati S/AHércules Motores Elétricos Ltda.Wetzel S.A.Dânica Termoindustrial Brasil Ltda.Mkraft Comércio de Metais Ltda.Urbano Agroindustrial Ltda.Laticínios Cordilat Ltda.TOTAL

Nº deEmpre-

gos

Razão/Denominação Social InvestimentosR$

Município

Fonte: Secretaria de Estado do Desenvolvimento Econômico Sustentável - Diretoria de Desenvolvimento Econômico - DIEC.

Nº deEmpre-

gos25.738.760,00

2.604.000,003.099.724,181.155.000,00

28.434.143,001.169.894,408.741.479,00

12.130.108,1383.073.108,71

436186513

350138516393

1929

Razão/Denominação Social

Aves do Parque Ltda. - AVEPARFundição Jo Lindo Ltda.Indústria e Comércio Mafferson Ltda.Manobra Radical Confecções Ltda.Rovitex Indústria e Comércio de Malhas Ltda.Confecções Evanilda Ltda.Tramonto Agroindustrial S.A.Rudolph Usinados de Precisão Ltda.TOTAL

InvestimentosR$

Município

XanxerêTimbóCriciúmaTimbóLuiz AlvesTimbóMorro GrandeTimbó

Projetos aprovados pelo Conselho Deliberativo do PRODEC em 2007

Fonte: Secretaria de Estado do Desenvolvimento Econômico Sustentável - Diretoria de Desenvolvimento Econômico - DIEC

29

Investimentos na Indústria Catarinense 2007 a 2010

Nº deEmpre-

gos

5.436.889,0029.400.000,0010.232.300,00

2.604.000,003.099.724,181.155.000,009.689.599,641.169.894,40

62.787.407,22

25357130

186513

245138991

Razão/Denominação Social

Haco Etiquetas Ltda.Menegotti Indústrias Metalúrgicas Ltda.Tritec Industrial Ltda.Fundição Jo Lindo Ltda.Indústria e Comércio Mafferson Ltda.Manobra Radical Confecções Ltda.Frigorífico Sul Brasil Ltda.Confecções Evanilda Ltda.TOTAL

Montante doFinanciamentoAprovado R$

Município

BlumenauSchroederJaraguá do SulTimbóCriciúmaTimbóLindóia do SulTimbó

PRODEC - Projetos contratados em 2007

FONTE: Secretaria de Estado do Desenvolvimento Econômico Sustentável - Diretoria de Desenvolvimento Econômico - DIEC

8532.3242.3764.579

4931.6354.1781.929

Ano

20002001200220032004200520062007

Empregos GeradosInvestimentos R$

964.102.687,00222.772.028,63813.764.676,24462.150.491,6643.919.868,52234.455.877,88386.931.882,2583.073.108,71

PRODEC - Projetos Aprovados de 2000 a 2007

Fonte: Secretaria de Estado do Desenvolvimento Econômico Sustentável - Diretoria de Desenvolvimento Econômico - DIEC

Quant. de Projetos

12132355

41429

8

Posição em 31/12/2007

30

Considerações Finais

A crescente demanda interna tem refletido positivamente nas decisões de

investimentos industriais. Em 2007 as indústrias catarinenses investiram R$ 1,5

bilhão. Em 2008 as expectativas dos industriais são de investir R$ 2,1 bilhões,

significando um crescimento superior a 40% em relação ao ano anterior.

Modernização, aumento da produção e inovação são os principais objetivos dos

investimentos futuros.

Duas informações se destacam no levantamento realizado pela FIESC que são o

significativo aumento previsto dos investimentos para 2008 e 2009, comparado

com 2007, e a maior propensão dos industriais em captar recursos para os

investimentos futuros via bancos de fomento.

Segundo pesquisa da Organização para Cooperação e Desenvolvimento

Econômico (OCDE), em 2005 o Brasil ocupou a última colocação entre 35 países,

em investimentos medidos pela Formação Bruta de Capital Fixo sobre o PIB,

sendo a proporção de 15,9%. A China liderou o ranking com uma participação de

41,5%. Os dados são de 2005, pois é o último ano com informações disponíveis

para todos os países. Para os membros da OCDE a taxa média de investimentos

em 2006 foi de 21%. Dados mais recentes, dos dois últimos anos, mostram

crescimento do grau de investimentos do Brasil. Em 2006 a proporção foi de

16,5% do PIB e em 2007 de 17,6%. A meta do governo é chegar a 21% em 2010.

Melhores condições de crédito, juros e câmbio bem como a redução da carga de

impostos são fatores que poderão estimular novos investimentos nos próximos

anos. Reverter esta posição de último colocado é necessário e urgente já que o

investimento é elemento essencial para o crescimento sustentável.

Resultados e

Cenários Econômicos2007 e 2008

31

32

Panorama Internacional

O ano de 2007 ficou marcado por crescimento econômico mundial, mas terminou

com expectativas desfavoráveis para 2008. O PIB das economias mais desen-

volvidas terminou o ano em expansão, embora apresentando forte desaque-

cimento nos Estados Unidos. A média de crescimento econômico mundial em

2007 foi de 4,7%, pouco abaixo do crescimento de 5% registrado em 2006.

Os EUA reduziram severamente seu crescimento como reflexo da queda dos

preços dos imóveis e da retração do setor da construção civil. Enquanto em 2006

os EUA cresceram 2,9%, em 2007 o crescimento econômico foi de 1,9%. A crise

do sub-prime fez com que os bancos elevassem as exigências para concessão

de novos empréstimos e a demanda por crédito enfraqueceu. No último trimestre

de 2007 os EUA enfrentaram uma elevada contração nos investimentos

imobiliários residenciais, mas os gastos com consumo, componente mais

representativo do PIB, registraram crescimento anual, apesar da menor

intensidade em relação a trimestres anteriores. Quanto ao comércio exterior, a

depreciação do dólar, o arrefecimento da demanda doméstica e a continuidade

do crescimento econômico no restante do mundo favorecem à queda da

importação norte-americana enquanto estimulam a sua exportação,

contribuindo positivamente para o PIB deste país.

Na Área do Euro também houve uma moderação na trajetória de expansão do

produto, apesar da menor intensidade. Enquanto em 2006 o crescimento

econômico da área Euro foi de 2,8%, em 2007 houve um crescimento de 2,6%.

As instabilidades nos mercados de crédito somadas à elevação dos preços do

petróleo diminuíram o crescimento do consumo.

No final de 2007 o PIB Japonês apresentou aceleração, sobretudo pela elevação

dos investimentos privados não residenciais, das exportações, e da baixa

expansão das importações. Mas, de acordo com o Banco Central do Brasil, há

sinais de enfraquecimento na confiança dos consumidores como resultado do

aumento da volatilidade do mercado acionário e da elevação dos preços do

petróleo. O PIB Japonês cresceu 2,1% em 2007, ante ao crescimento de 2,4%

em 2006.

A economia em 2007

Resultados e Cenários Econômicos 2007 e 2008

33

A economia chinesa, apesar das políticas monetárias restritivas e da gradual

desaceleração das exportações do país para os Estados Unidos, cresceu 11,4%

em 2007, expansão superior aos 11,1% de 2006. A combinação da queda da

taxa de juros nos EUA com a elevação das taxas de juros na China tem tornado

mais intensa a apreciação do renminbi, o que contribuirá para uma redução do

ritmo de crescimento econômico do país.

O ano de 2007 terminou com as economias do mundo voltadas para a elevação

de preços, principalmente de energia e das commodities agrícolas. De acordo

com o Banco Central do Brasil, pelo lado da demanda houve o desempenho da

economia mundial que pressionou os preços das principais commodities. Pelo

lado da oferta houve, em alguns mercados, reduzidos níveis de estoque

vigentes. Entretanto, pondera o Banco, há sinais de atividade especulativa nos

mercados de commodities, que estariam sendo utilizadas por investidores

internacionais como instrumento de proteção contra a inflação.

A evolução dos preços da soja, trigo e milho seguiram associados em 2007. A

utilização do milho como matéria-prima para a produção do etanol nos Estados

Unidos e a competição por área de plantio dessa cultura com soja e trigo

estimulam a elevação de preços. Os preços do café refletiram um reduzido nível

de estoque em ambiente de pressão da demanda internacional pelo produto.

Os preços das commodities metálicas foram pressionados pelo crescimento

econômico mundial, sobretudo da China. Acordos como o da Vale com grandes

siderúrgicas asiáticas, envolvendo a elevação dos preços do minério de ferro em

até 71% neste início de 2008, caracterizam o cenário econômico deste mercado.

A China é o maior consumidor e produtor mundial de aço, e em 2007 elevou em

17,4% sua importação de minério de ferro.

O petróleo, ao contrário de 2006, apresentou elevação dos níveis de preços em

2007, com alta de 57% no ano, o que contribuiu para a elevação da inflação no

cenário mundial. Foi a maior valorização anual desde 1999.

Gráfico 1: Preços do Petróleo

Fonte: Banco Central do Brasil

Petróleo Brent e WTI- mercado futuro (m+1)

60

70

80

90

100

110

120

Abr2007

Mai Jun Jul Ago Set Out Nov Dez Jan2008

Fev Mar Abr

US$/BBL(158,9 l)

Brent WTI

Os preços do petróleo apresentaram elevação devido ao aumento da demanda

da Ásia, principalmente da China, além de outros países emergentes.

Permaneceram, também, dúvidas quanto à ambição do Irã em relação ao seu

programa nuclear, ataques de rebeldes à refinarias e a infra-estrutura petrolífera

na Nigéria, além de conflitos entre turcos e rebeldes curdos no norte do Iraque.

Contribuem também o enfraquecimento do dólar norte-americano em relação às

principais moedas, a relutância da Organização dos Países Exportadores de

Petróleo (OPEP) em elevar sua produção e os recuos nos estoques norte-

americanos. O Departamento de Energia dos Estados Unidos projeta o preço

médio do petróleo leve (WTI) em US$ 109,53/barril para 2008. Porém, este valor

deverá ser ultrapassado, já que em maio de 2008 a cotação chegou a

US$ 130,00 o barril.

34

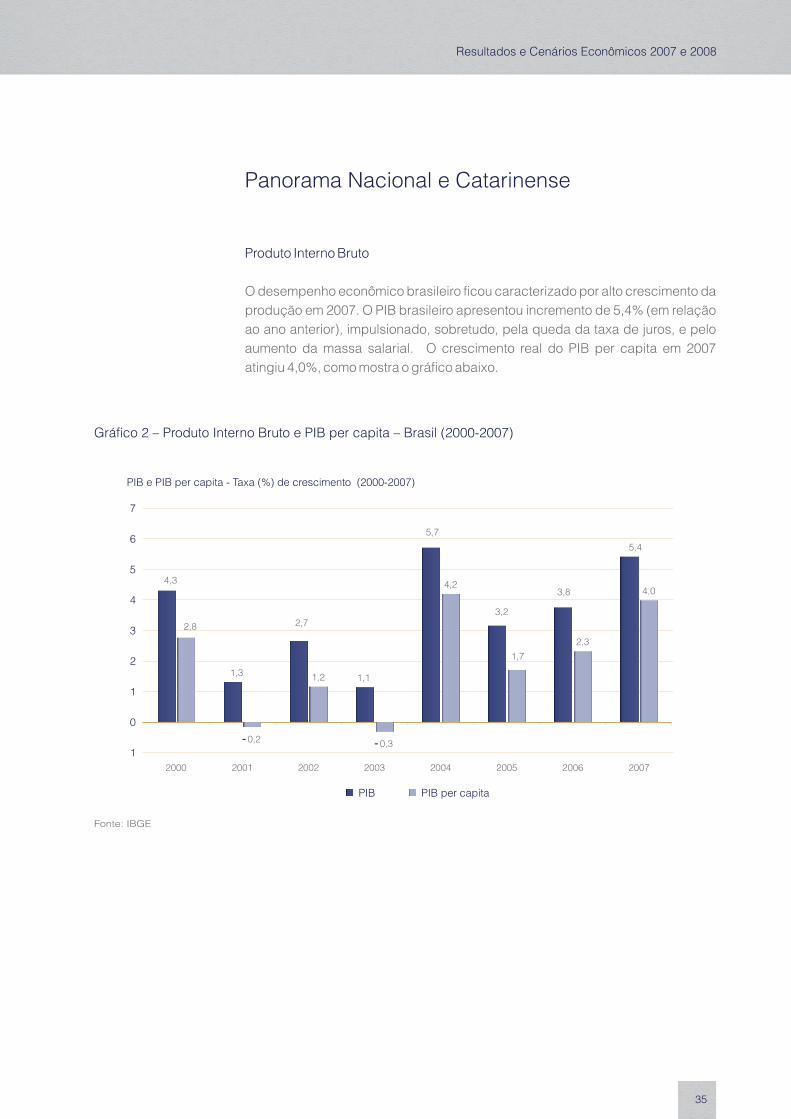

Panorama Nacional e Catarinense

Produto Interno Bruto

O desempenho econômico brasileiro ficou caracterizado por alto crescimento da

produção em 2007. O PIB brasileiro apresentou incremento de 5,4% (em relação

ao ano anterior), impulsionado, sobretudo, pela queda da taxa de juros, e pelo

aumento da massa salarial. O crescimento real do PIB per capita em 2007

atingiu 4,0%, como mostra o gráfico abaixo.

Gráfico 2 – Produto Interno Bruto e PIB per capita – Brasil (2000-2007)

PIB e PIB per capita - Taxa (%) de crescimento (2000-2007)

1,1

- 0,2

1,2

- 0,3

4,2

2,3

4,03,8

5,7

3,22,7

1,3

4,3

5,4

1,7

2,8

1

0

1

2

3

4

5

6

7

2000 2001 2002 2003 2004 2005 2006 2007

PIB PIB per capita

Fonte: IBGE

Resultados e Cenários Econômicos 2007 e 2008

35

36

Apesar da valorização cambial, houve maior crescimento da agropecuária em

2007. O setor apresentou desempenho positivo de 5,3%, superior ao cresci-

mento de 3,2% em 2006 e 0,8% em 2005, ano em que o setor partiu de uma base

de comparação elevada. Os destaques positivos na produção agrícola do ano

foram: trigo (62,3%), algodão herbáceo (33,5%), milho em grão (20,9%), cana

(13,9%) e soja (11,1%). Já os negativos, destacam-se: café em grão (-16,7%),

arroz em casca (-3,7%) e feijão (-4,4%).

A indústria de transformação apresentou um bom desempenho em 2007,

registrando crescimento de 5,1%, enquanto em 2006 o crescimento foi de 2,0%.

A indústria extrativa mineral cresceu menos em 2007 do que em 2006. Apesar de

ter mantido elevada a extração de minério ferro (crescimento de 10,7% em 2007

e 10,9% em 2006), houve retração na extração de petróleo e gás, que cresceu

somente 0,8% em 2007, enquanto havia crescido 5,1% em 2006.

A construção civil elevou suavemente o ritmo de crescimento de 2007, e

apresentou incremento da produção em 5% em relação ao ano anterior. No ano

de 2006 o crescimento da construção civil foi de 4,5%.

O ano de 2007 registrou elevação da demanda, pelo quarto ano consecutivo. O

consumo das famílias cresceu 6,5% motivado, novamente, pelo incremento real

da massa salarial (3,6% em 2007) e das operações de crédito do sistema

financeiro. Houve aumento de 28,8% no saldo de operações de crédito do

sistema financeiro com recursos livres para as pessoas físicas.

Outro componente da demanda agregada, o consumo do governo teve

crescimento de 3,1% e a formação bruta de capital fixo cresceu 13,4%, o que

representa significativo desempenho em relação ao ano anterior quando a

formação bruta de capital fixo havia registrado crescimento de 6,3%. De acordo

com o IBGE, o desempenho da FBCF de 2007 é a maior taxa de crescimento no

ano desde o início da série em 1996.

Resultados e Cenários Econômicos 2007 e 2008

37

Preços

Os preços em 2007 apresentaram, em média, um crescimento mais elevado em

relação ao ano anterior. A inflação acumulada em 2007, medida pelo IPCA foi de

4,47%, conforme mostra o quadro I.

Indicadoresde Preços

IPCA

IGP-DI

ComentáriosAcumuladono ano (%)

Impulsionado sobretudo pelo preço dos alimentos. O grupo Alimentação e Bebidasapresentou uma elevação de preços de 10,86% em 2007, seguida pelas despesaspessoais, que cresceram 6,53%. No ano de 2006, a elevação do IPCA foi de 3,14%.

O incremento do IGP-DI reflete o comportamento do Índice de Preços aoConsumidor – Brasil (IPC-Br), que variou 4,6% em 2007 (2,05% em 2006). O Índicede Preços no Atacado – Disponibilidade Interna (IPA-DI), apresentou elevação de9,44% (4,29% em 2006). O Índice Nacional da Construção Civil (INCC) variou6,15% (5,04% em 2006). O IPA agrícola apresentou variação de 24,82% em 2007(6,92% em 2006 e -6,32% em 2005) e os preços industriais acumularam variação de4,42% em 2007, ante 3,46% em 2006.

Quadro I - Indicadores de Preços – Brasil - 2007

Fontes: IBGE, FGV e BACEN

4,47

7,89

O IGP-di (Índice Geral de Preços – disponibilidade interna) em 2007 apresentou

crescimento em relação ao ano de 2006, com variação de 7,89%

(1,22% em 2006).

38

Comércio Internacional

Em 2007 as exportações atingiram US$ 160,6 bilhões e as importações

totalizaram US$ 120,6 bilhões. O intercâmbio comercial brasileiro atingiu US$

281,2 bilhões, o que é considerado um recorde das contas externas brasileiras.

O superávit comercial foi de US$ 40,0 bilhões. Em relação ao ano de 2006, as

exportações cresceram 16,6% e as importações ampliaram 32,0%.

Consideradas as categorias de uso, as exportações de bens manufaturados,

que respondem por mais da metade (52,3%) da pauta total, evoluíram em 11,9%.

Mas, o crescimento mais significativo das exportações foi a de produtos básicos

que cresceu 28,1% em relação ao ano anterior.

A importação de matérias-primas e produtos intermediários, que representam

49,3% da pauta total, cresceu 31,2% em 2007. A importação de bens de capital,

que representa 20,8% da pauta total, expandiu-se em 32,7%. Estes dados

sugerem a forte correlação da importação com a ampliação dos investimentos no

Brasil. A importação de bens de consumo no ano de 2007 aumentou 34,0% em

relação a 2006.

Apesar do câmbio, as exportações brasileiras mantêm-se em ritmo de

crescimento nos três primeiros meses de 2008. Entretanto, as importações

crescem em ritmo mais acentuado. Estas são estimuladas pela valorização

cambial, mas também pelo crescimento econômico e as expectativas favoráveis,

além do aumento dos preços. Neste primeiro trimestre de 2008 houve aumento

nos preços de combustíveis importados, dos bens intermediários e de bens de

consumo não duráveis. Estes fatores sugerem atenção em relação aos

resultados na balança comercial em 2008. Apesar da menor vulnerabilidade das

contas externas brasileiras em relação aos anos anteriores, o desempenho

exportador pode ser prejudicado pela crise econômica internacional.

Do total das exportações brasileiras, a economia catarinense contribuiu com

US$ 7,4 bilhões, aproximadamente, o que correspondeu a 4,60% de

participação, como mostra o quadro II.

39

Resultados e Cenários Econômicos 2007 e 2008

O aumento das exportações em relação ao ano anterior foi de 23,40%, maior

incremento desde o ano de 2004 e acima da média nacional. No ano anterior

(2006/2005), o incremento foi de 6,83%.

Quadro II – Exportações do Brasil e Santa Catarina – 2006 e 2007

Fonte: MDIC

Exportações

BRASILSANTA CATARINA

JAN-DEZ/07US$ 1000 FOB

JAN-DEZ/06US$ 1000 FOB

VARIAÇÃO %07/06

160.649.0737.381.840

137.469.7005.965.687

16,5823,4

As exportações catarinenses de produtos manufaturados atingiram

US$ 4,5 bilhões em 2007. As exportações de produtos básicos totalizaram

US$ 2,67 bilhões.

Os produtos mais exportados por Santa Catarina em 2007 foram carnes de frango,

fumo, motocompressores, soja e carne de suíno, como mostra o quadro III.

Quadro III - Os 10 produtos mais exportados por Santa Catarina - 2006 e 2007

Pedacos e Miudezas,comest.deGalos/galinhasFumoMotocompressor HermeticoOutros Grãos de SojaOutras Carnes de Suíno,congeladasPreparacões Alimenticias eConservas,de GalosCarnes de Galos/galinhas,n/cortadas em pedaçoBlocos de Cilindros,Cabecotes, etc. p/motoresMotores elétricos (NCM 85015210)Portas,respect.caixilhos,Alizares e Soleiras

ProdutosVar (%)07/06

41,4410,5013,85

558,1524,56

47,38

81,89

-0,3828,40

0,38

Part.%s/total

11,456,815,810,773,45

2,65

2,05

3,662,59

3,03

US$ 1000F.O.B.

685.093407.187347.779

46.016206.086

158.593

122.745

218.680154.806

181.182

Part.%s/total

13,136,105,364,103,48

3,17

3,02

2,952,69

2,46

US$ 1000F.O.B.

969.020449.958395.957302.851256.693

233.731

223.266

217.841198.767

181.870

2007 (Jan/Dez) 2006 (Jan/Dez)

Fonte: MDIC/SECEX

40

Quanto aos países de destino das exportações catarinenses, os Estados Unidos

mantêm-se como líder do ranking dos maiores mercados (participação de 17,30%

no total exportado por Santa Catarina), apesar do ritmo de crescimento das

exportações para este país ter diminuído nos últimos três anos. Em 2007, as expor-

tações catarinenses para os Estados caíram 8,15%, como mostra o quadro IV.

O incremento das exportações para a Argentina manteve-se em 2007 em ritmo

elevado, o que garantiu a este país a ampliação da sua participação no total

exportado por Santa Catarina, chegando em 2006 a aproximadamente 7% do total.

Quadro IV - Os 10 principais países de destino das exportações de Santa Catarina - 2006 e 2007

Estados UnidosArgentinaPaises Baixos (Holanda)AlemanhaJapaoReino UnidoMexicoRussiaAfrica do SulItalia

17,307,085,864,974,454,032,632,582,572,55

Fonte: MDIC

Países

1.390.666396.283260.262284.242228.767258.673176.858246.610147.078166.310

23,256,624,354,753,824,322,964,122,462,78

-8,1531,8466,2829,2043,7014,95

9,88-22,7628,8512,97

2007/2006%

JAN-DEZ2007

US$ 1000 F.O.B.

Particip.%

JAN-DEZ2006

US$ 1000 F.O.B.

Particip.%

1.277.363522.452432.771367.245328.738297.356194.333190.473189.515187.880

Além dos dez principais destinos das exportações catarinenses, outros países têm

apresentado incremento das suas compras. Dentre estes se destacam: Coréia do

Sul (229,17%), Venezuela (118,81%), Hong Kong (76,28%), Espanha (45%),

França (25%), Angola (125,69%), Austrália (60,48%).

Dentre os principais mercados externos de Santa Catarina, a Rússia manteve a

redução significativa das suas compras e da sua participação no total exportado

pelo Estado. As exportações para a Rússia em 2006 já haviam caído pela metade

em relação ao exportado em 2005 e em 2007 caíram mais 22,76% em relação ao

exportado em 2006.

41

Resultados e Cenários Econômicos 2007 e 2008

O desempenho das exportações em 2007 foi conquistado por muitas empresas.

No quadro abaixo podem ser identificadas as quinze maiores empresas

exportadoras do Estado. Todas as empresas listadas possuem uma participação

superior a 1% do total exportado pelo Estado.

Fonte: MDIC

Quadro V – Principais empresas exportadoras do Estado de Santa Catarina – 2006 e 2007

Whirlpool SA (Multibrás)Weg Exportadora S/ASeara Alimentos S/APerdigao Agroindustrial S/ASadia S.AUniversal Leaf Tabacos LtdaTupy Fundicoes LtdaAgrenco do Brasil S.A.Souza Cruz S/ACooperativa CentralOeste Catarinense LtdaDiplomata S/AIndustrial e ComercialKlabin S.A.Busscar Onibus S.A.

8,317,487,086,205,853,923,823,803,00

2,49

2,061,821,44

Empresasexportadoras

364.510434.090345.655348.536302.749243.808302.451

27.436211.032

128.031

70.004124.360

70.261

6,097,265,785,835,064,085,060,463,53

2,14

1,172,081,17

68,2927,2451,2531,3242,7318,82-6,67

923,215,02

43,76

117,757,76

50,77

2007/2006%

JAN-DEZ2007

US$ 1000 F.O.B.

Particip.%

s/total

JAN-DEZ2006

US$ 1000 F.O.B.

613.425552.349522.801457.700432.121289.700282.286280.732221.622

184.058

152.434134.010105.934

Particip.%

s/total

As quarenta principais empresas exportadoras de Santa Catarina representam

aproximadamente 72% do total exportado pelo Estado, dado que mostra uma

maior concentração em relação aos dois anos anteriores. Em média, as maiores

exportadoras apresentaram um incremento de 37% das suas exportações em

2007, média superior as demais empresas exportadoras, que aumentaram as

vendas externas em 1,49%, o que gerou a maior concentração no ano de 2007.

Dentre as quarenta maiores exportadoras catarinenses, algumas apresentaram

queda das vendas ao mercado externo em 2007/2006: Tupy Fundições (-6,67%),

Eliane Revestimentos Cerâmicos (-12,75%), Portobello SA (-19,72%),

Compensados e Laminados Lavrasul S/A (-5,73 ), Cecrisa Revestimentos

Cerâmicos (-29,47%), Masisa Madeiras LTDA. (-20,22 ), Karsten S.A.(-22,69 ),

Dohler S.A (-5,8 ).

%

% %

%

42

O ano de 2007 representou mais um ano de significativo incremento das

importações catarinenses (44,20%). No ano de 2006, as importações de Santa

Catarina apresentaram variação de aproximadamente 59% em relação ao ano

anterior. Em 2005/2004 o aumento foi de 37%. As importações catarinenses em

2007 somaram US$ 5 bilhões, aproximadamente, conforme dados apresentados

no Quadro VI.

Quadro VI – Importações do Brasil e Santa Catarina – 2006 e 2007

BrasilSanta Catarina

Fonte: MDIC

Importações

91.395.6213.472.345

32,0444,20

VARIAÇÃO%

2007/2006

JAN-DEZ2007

US$ 1000 F.O.B.

JAN-DEZ2006

US$ 1000 F.O.B.

120.620.8785.001.944

Dentre os produtos mais importados destacam-se os produtos de cobre,

produtos plásticos, fios têxteis sintéticos e trigo, conforme mostra o quadro VII.

Quadro VII - Os 10 produtos mais importados por Santa Catarina em 2006 e 2007

ProdutosVar (%)07/06

39,5010,46

255,4911,07

-13,82

3,88

78,2731,39

221,80

73,92

Part.%s/total

11,403,630,932,583,10

2,13

0,891,160,45

0,83

US$ 1000F.O.B.

395.517125.824

32.39289.383

107.370

73.816

30.73440.34715.780

28.632

Part.%s/total

11,032,782,301,981,85

1,53

1,101,061,02

1,00

US$ 1000F.O.B.

2007 (Jan/Dez) 2006 (Jan/Dez)

Fonte: MDIC

Catodos de Cobre RefinadoOutros Polimeros de EtilenoFio de Fibras ArtificiaisGarrafoes,garrafas,frascosOutros Polietilenos s/cargaTrigo (exc.trigo duro oup/semeadura)Fio de Fibras de Poliesterescom Fibras ArtificiaisFio Texturizado de PoliesteresFio de Fibras de PoliesteresOutros Aparelhos Videofônicosde Gravação

551.734138.981115.150

99.27992.529

76.681

54.78753.01250.779

49.798

43

Resultados e Cenários Econômicos 2007 e 2008

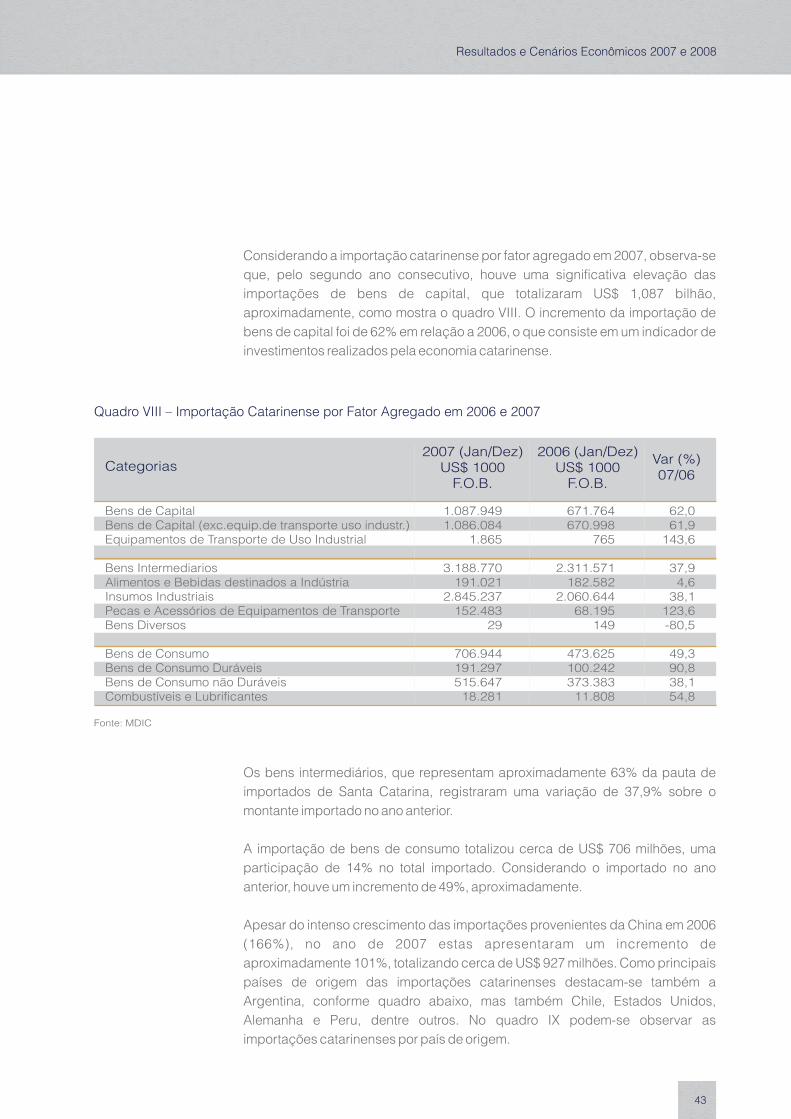

Considerando a importação catarinense por fator agregado em 2007, observa-se

que, pelo segundo ano consecutivo, houve uma significativa elevação das

importações de bens de capital, que totalizaram US$ 1,087 bilhão,

aproximadamente, como mostra o quadro VIII. O incremento da importação de

bens de capital foi de 62% em relação a 2006, o que consiste em um indicador de

investimentos realizados pela economia catarinense.

Quadro VIII – Importação Catarinense por Fator Agregado em 2006 e 2007

Categorias Var (%)07/06

62,061,9

143,6

37,94,6

38,1123,6-80,5

49,390,838,154,8

671.764670.998

765

2.311.571182.582

2.060.64468.195

149

473.625100.242373.383

11.808

2007 (Jan/Dez)US$ 1000

F.O.B.

2006 (Jan/Dez)US$ 1000

F.O.B.

Fonte: MDIC

Bens de CapitalBens de Capital (exc.equip.de transporte uso industr.)Equipamentos de Transporte de Uso Industrial

Bens IntermediariosAlimentos e Bebidas destinados a IndústriaInsumos IndustriaisPecas e Acessórios de Equipamentos de TransporteBens Diversos

Bens de ConsumoBens de Consumo DuráveisBens de Consumo não DuráveisCombustíveis e Lubrificantes

1.087.9491.086.084

1.865

3.188.770191.021

2.845.237152.483

29

706.944191.297515.647

18.281

Os bens intermediários, que representam aproximadamente 63% da pauta de

importados de Santa Catarina, registraram uma variação de 37,9% sobre o

montante importado no ano anterior.

A importação de bens de consumo totalizou cerca de US$ 706 milhões, uma

participação de 14% no total importado. Considerando o importado no ano

anterior, houve um incremento de 49%, aproximadamente.

Apesar do intenso crescimento das importações provenientes da China em 2006

(166%), no ano de 2007 estas apresentaram um incremento de

aproximadamente 101%, totalizando cerca de US$ 927 milhões. Como principais

países de origem das importações catarinenses destacam-se também a

Argentina, conforme quadro abaixo, mas também Chile, Estados Unidos,

Alemanha e Peru, dentre outros. No quadro IX podem-se observar as

importações catarinenses por país de origem.

44

Quadro IX - Os 10 principais países de origem das importações de Santa Catarina – 2006 e 2007

Fonte: MDIC

PaísesVar (%)07/06

101,5916,2530,7748,0665,8976,1370,43

5,0830,9624,96

Part.%s/total

13,2617,3911,65

8,125,103,452,614,123,022,52

US$ 1000F.O.B.

459.875603.338403.953281.562177.068119.827

90.569142.876104.627

87.373

Part.%s/total

18,5314,0210,56

8,335,874,223,093,002,742,18

US$ 1000F.O.B.

2007 (Jan/Dez) 2006 (Jan/Dez)

ChinaArgentinaChileEstados UnidosAlemanhaPeruIndonesiaUruguaiItaliaParaguai

927.075701.398528.269416.887293.742211.056154.359150.140137.014109.178

As importações do México também ampliaram significativamente em 2007

(135%), totalizando US$ 56,8 milhões, aproximadamente. O México responde

por 1,14% do total importado por Santa Catarina.

As principais empresas importadoras, em SC, em 2007 e a sua participação no

total importado são:

Quadro X - As 10 principais empresas importadoras de Santa Catarina – 2006 e 2007

Empresas ImportadorasParticip.

(%)

5,614,553,332,522,062,041,861,811,691,64

280.386227.479166.582125.951102.885102.271

93.16490.39984.53181.900

JAN-DEZ/2007US$ 1000 FOB

Cotia Vitoria Serviços e Comércio S/ADow Brasil S.A.Copper Trading S/ADiamond Business Trading S/A

Brasil Mundi Importacao e Exportacao LtdaCompanhia de Bebidas das Americas - AMBEVBunge Alimentos S/AWeg Equipamentos Elétricos S/ALogistic Network Technology Com., Import.

Whirlpool SA (Multibrás)

Fonte: MDIC

45

Resultados e Cenários Econômicos 2007 e 2008

Vendas no Varejo

No acumulado do ano, o crescimento do volume de vendas do comércio varejista

ampliado brasileiro cresceu 13,56%, mais do que o dobro do crescimento das

vendas de 2006 (6,45%). O mesmo ocorreu com as receitas do comércio

varejista ampliado, que incluem as atividades de material de construção e

veículos, motos, partes e peças, que aumentaram 15,13% em 2007, enquanto no

ano anterior, o crescimento foi de 7,55%.

Em Santa Catarina, o comércio varejista registrou um desempenho superior ao

brasileiro. Enquanto as vendas de 2007 cresceram 15,46% em relação ao ano

anterior, a receita nominal cresceu 17,08%.

O volume e a receita nominal das vendas do comércio varejista de Santa

Catarina, por tipo de atividade, podem ser observados no quadro XI.