Languages

Pages

Legal

Coopera'vas y Mutuales: ¿Eslabón faltante de las

microfinanzas? María Victoria Sáenz

IV Foro Internacional del Mutualismo

Medellín, Abril 27 de 2013

2.

1. FOMIN: Una propuesta innovadora 2. ¿Qué se en;ende por microfinanzas? 3. Importancia de las microfinanzas en

América La;na 4. Riesgos y Obstáculos de las microfinanzas 5. Retos y oportunidades para las mutuales y

coopera;vas

Agenda

1. FOMIN : UNA PROPUESTA INNOVADORA

4

y UN LABORATORIO: probando nuevos modelos de negocio con potencial de escalabilidad, comercialmente viables, propuesta de valor para el cliente, inclusivos

y ENFOCADO PRINCIPALMENTE EN POBLACIONES POBRES Y VULNERABLES

hogares, micro y pequeñas empresas, pequeños agricultores y DEDICADO A PROVEER ACCESO A FINANCIAMIENTO, MERCADOS Y CAPACIDADES Y

SERVICIOS BÁSICOS y PRESENCIA EN EL TERRENO:

45% del personal en la región y UNA RED DE MÁS DE 1.000 INSTITUCIONES:

en su mayoría del sector privado local

1. FOMIN UNA PROPUESTA INNOVADORA

5

mil millones (cifra acumulada)

Capital

Préstamos

Financiamiento no reembolsable

proyectos (cifra acumulada)

proyectos

millones por año

$1.9

por instrumento de financiamiento

$100

APROBACIONES

APALANCAMIENTO

COMPLETOS

1,600+1,000+En 2011

Financiamiento no reembolsable

Capital incipiente

Fondos Microfinancieros

EL FOMIN EN CIFRAS

2. ¿QUÉ SE ENTIENDE POR MICROFINANZAS?

7.

Microfinanzas: provisión de servicios financieros

de bajo monto a segmentos de personas de bajos recursos sin acceso al sistema financiero formal

Definiciones e instrumentos

AHORRO CREDITO

SEGUROS TRANSFERENCIAS CONDICIONADAS Y REMESAS

8.

Definiciones

Microcrédito þ Los microcréditos son pequeños préstamos entregados a

personas pobres o de bajos ingresos a quienes los bancos tradicionales no conceden préstamos.

þ Los microcréditos posibilitan que muchas personas sin recursos puedan financiar proyectos productivos y en ocasiones sus necesidades de consumo. El microcrédito es la parte esencial del campo de las microfinanzas dentro del que se encuentran otros servicios tales como los microseguros, ahorros y otros.

þ Microcrédito: no garan^as formales, análisis del carácter, capacidad de pago.

þ Qué NO es microcrédito: créditos garan;zados por libranza o nómina, créditos por valores muy altos, créditos que no roten mucho (largo plazo), créditos subsidiados,

9.

Definiciones

Microseguros Según la OIT http://www.ilo.org/public/spanish/employment/mifacility/about/whats.htm

Los microseguros son un mecanismo cuya finalidad es proteger a las personas pobres y de bajos ingresos contra - riesgos (accidente, enfermedad, fallecimiento en la familia, desastres naturales, etc.) a cambio del pago regular de primas que se ajustan a sus necesidades, ingresos y nivel de riesgo (probabilidad de ocurrencia y vulnerabilidad). Están dirigidos principalmente a los trabajadores de bajos ingresos del mundo en desarrollo, quienes están más desatendidos por los esquemas habituales del seguro comercial y social.

3. IMPORTANCIA DE LAS MICROFINANZAS EN AMÉRICA LATINA

11.

þ Elemento necesario para el funcionamiento de toda sociedad organizada es el crédito. De la raíz la;na ‘credo’ (yo creo), el crédito representa una apuesta para un mejor futuro. Paradigma contrario al seguro

þ Obje;vo: procurar mejores condiciones presentes o concretar algún emprendimiento produc;vo, con mayor margen que la tasa de interés para poder amor;zar el crédito.

Importancia del crédito

12

Penetración:19,2%

13.

þ Ayudan a manejar más produc;vamente el ahorro de las familias, al hacer

“pool” de riesgos. þ Analizan riesgos, dan información a los tomadores de riesgos y dan incen;vos

para reducir riesgos. þ Da a sus clientes herramientas para evitar o disminuir el riesgo (ejemplo:

mejores estándares de construcción, medidas de tráfico, indicaciones para mejor salud, etc)

þ Cuando operan el ramo de vida, son intermediarios financieros que colocan su liquidez (primas) en los mercados de capitales promoviendo a través de su acción, el ahorro.

þ Además: dan paz y tranquilidad, promueven ac;vidades económicas al asegurarlas y facilitar la adopción de nuevas tecnologías y par;cipar en ac;vidades mas riesgosas pero de mayor retorno, facilita el acceso a crédito, incen;van la inversión al evitar la conformación de reservas altas para con;ngencias, entre otros.

Importancia de los seguros

14.

Penetración de seguros

15.

Penetración de los microseguros en LAC

v 20 países estudiados v 19 países con microseguros v108 entidades respondieron v 99 proveedores de seguros

v159 productos

El estudio identi,icó:

v 7.6% de la población de LAC está cubierta v45,5 MM vidas o propiedades cubiertas 32,5 MM de vidas cubiertas

24,0 MM Accidente personales 15,9 MM Vida-‐crédito 10,3 MM Salud 2,9 MM Propiedad 0,3 MM Agricultura

16.

þ El papel más importante es amor;guar el impacto de las fluctuaciones en los ingresos.

þ Vacas gordas vs vacas flacas. þ El ahorro se cons;tuye en un ac;vo importante que permite tanto una mayor

seguridad financiera como la posibilidad de tener un nivel de consumo más alto en el futuro

þ Ahorros a una en;dad bancaria hace posible que a otros agentes el uso de esos recursos.

þ Penetración global: más o menos 19%

Importancia del ahorro

3. RIESGOS Y OBSTÁCULOS DE LAS MICROFINANZAS

18.

þ Microfinanzas no requiere colateral

þ Empoderan a las mujeres þ Bajas tasas de interés a plazos

razonables þ La tasa de repago corresponde

a incremento en ingresos y mejoras económicas

Las 7 plagas y los 4 mitos de las microfinanzas

þ Movimientos de “no pago” þ Techos a las tasas de interés þ Crédito dirigido þ Controversias sobre su

impacto þ El efecto India: generalización

extrema de experiencias locales

þ Cues;onamientos sobre su rentabilidad

þ Fallas en los modelos de negocio y/o de metodología credi;cia

19.

Riesgos y Obstáculos de las microfinanzas

Fuente: “Cómo aportar a la inclusión financiera?” ASBA – FOMIN 2012

20.

Riesgos y Obstáculos de las microfinanzas

Fuente: “Cómo aportar a la inclusión financiera?” ASBA – FOMIN 2012

21.

Riesgos y Obstáculos de las microfinanzas

Fuente: “Cómo aportar a la inclusión financiera?” ASBA – FOMIN 2012

22.

þ Falta de confianza en asegurador þ Falta de educación financiera

þ Falta capacidad ins;tucional

þ Falta entendimiento sobre las reales necesidades de los clientes

þ Marco regulatorio inadecuado þ Productos costosos þ Falta infraestructura, adecuados

canales de distribución þ Falta protección al consumidor þ Falta información sobre el cliente y

temen a la selección adversa þ Pocos proveedores, pocos productos

Microseguros: obstáculos generales y las ventajas de las coopera;vas y mutuales

þ No en mutuales y coopera;vas þ Educación financiera es parte de

su función social þ Es necesario desarrollar más

capacidad ins;tucional. þ Total entendimiento de las

necesidades de los clientes þ Marco regulatorio en desarrollo þ Productos menos costosos þ Insuficiente infraestructura þ Consumidor-‐cliente protegido þ Requerimientos de información

completos þ Pocos proveedores, pocos

productos

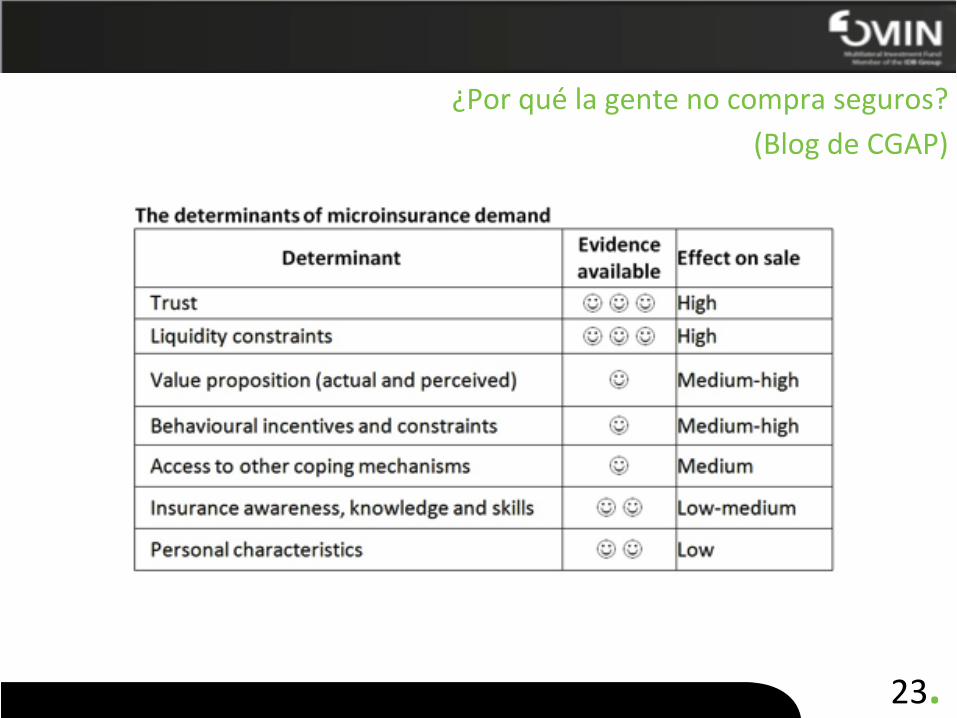

23.

¿Por qué la gente no compra seguros? (Blog de CGAP)

3. RETOS Y OPORTUNIDADES PARA MUTUALES Y COOPERATIVAS

25.

þ Entre 2003 y 2009 la clase media (ingresos diarios entre US$4 y US$ por día) se expandió en un 50% y la pobreza se redujo del 44% al 30%.

þ Análisis del BM indican que en LAC no hay 3 clases (ingresos bajos icluyendo pobreza, ingresos medios y altos) sino que hay 4: pobres (menos de US$4/día) vulnerables (entre US$4 y US$10), clase media (US$10 a US$50) y ricos (+ de US$50 por día).

þ Los vulnerables representan el 38% de la población de LAC y enfrentan el riesgo de volverse pobres Esta es una ventana de oportunidad para la industria aseguradora y para la polí;ca pública.

Nueva ventana de oportunidad

Fuente: Economic Mobility and the Rise of the Latin American Middle Class. World Bank, Nov 2012

26.

Microcrédito

COSTOS FINANCIEROS

RIESGO DE NO PAGO -‐ MOROSIDAD

TASA PASIVA

GASTOS

DE INICIACION Y DESARROLLO

MERCADEO Y DISTRIBUCIÓN

COSTOS FIJOS (back office)

REASEGUROS

COSTO DE CAPITAL

IMPUESTOS

MARGEN DE

GANANCIA

MARGEN DE GANANCIA

ACUMULACION DE CAPITAL

TASA DE INTERES

27.

Microseguros

PRIMA NETA

PRIMA DE RIESGO = costo es'mado de la reclamación

MARGEN DE SEGURIDAD

GASTOS

DE INICIACION Y DESARROLLO

MERCADEO Y DISTRIBUCIÓN

COSTOS FIJOS (back office)

REASEGUROS

COSTO DE CAPITAL

IMPUESTOS

MARGEN DE

GANANCIA

MARGEN DE GANANCIA

ACUMULACION DE CAPITAL

PRIMA BRUTA

28.

Oportunidades y retos para coopera;vas y mutuales

u Fortalecer capacidad ins;tucional, financiera y técnica para poder conver;rse en los canales de distribución más efec;vos de los microseguros en la región.

u Adquirir la tecnología credi;cia apropiada para conver;rse en actores importantes de la industria microfinanciera.

u Analizar todos los posibles riesgos de los asociados y determinar la mejor estrategia para manejo de riesgos. Ofrecer mezcla de ahorros, créitos y seguros.

u SOÑAR: Aseguradora Mutual y Banco Mutual

29.

Conclusiones 1. Las mutuales y cooperativas tienden a ser el eslabón faltante para

lograr una mejor inclusión financiera. 2. Las personas “vulnerables” pueden estar buscando recibir servicios

financieros de entidades como las mutuales debido a la crisis financiera global.

3. Para ello deben fortalecerse más. 4. Si no son compañías de seguros, no suscriban riesgos directamente. 5. Si dan crédito, compórtense como bancos 6. Si captan ahorro, manéjenlo con principios de finanzas responsables

MUCHAS GRACIAS

Top Related