Languages

Pages

Legal

Studio Commerciale Tributario Societario Amministrativo Aziendale

Rif. Fisc.: “Pulcinelli - Studio Associato” = P. Iva e C. F. 02416950547

Via A.Vivaldi 99 – 06083 BASTIA UMBRA (PG)

Tel. 075/8004718 – 075/8004735 – Fax 075/8002480

E.Mail: [email protected]

1

Circolare per il Cliente 18 gennaio 2019

Versione Completa

IN BREVE

Il nuovo regime forfettario nella legge di Bilancio 2019

L’obbligo di fatturazione elettronica dal 1° gennaio: chiarimenti anche per i commercianti al minuto

Dal 1° gennaio addio alle schede carburante

Fattura elettronica, nuove modalità per il pagamento dell'imposta di bollo

Il nuovo “esterometro”

Interessi legali allo 0,8% dal 1° gennaio 2019

Il ravvedimento operoso dell’acconto IVA 2018

Come registrare incassi e pagamenti a cavallo d’anno

Accertamento fiscale: termini di decadenza

Deducibilità compensi amministratori

Verifica limiti per liquidazioni IVA trimestrale e contabilità semplificata

Limiti per la tenuta della contabilità di magazzino

Stampa e aggiornamento registri contabili e libro inventari

Libretti al portatore: inutilizzabili dal 1° gennaio 2019

Approvati i modelli 730, CU, 770, Cupe, Iva e Iva 74 bis: le novità di quest'anno

730 precompilato: invio spese sanitarie 2018 in scadenza al 31 gennaio

Stampa e aggiornamento registri contabili e libro inventari entro il 31 gennaio

Bonus edilizi e bonus “verde”prorogati per il 2019

Affitti brevi: comunicazione alla Questura obbligatoria entro 24 ore

Le nuove tabelle Aci per la determinazione dei fringe benefit 2019

Bollo su fattura elettronica: pagamento trimestrale e solo con accesso a “Fatture e Corrispettivi”

Entro il 31 gennaio la presentazione della dichiarazione sostitutiva per il Bonus pubblicità

Approvato il Codice della crisi d'impresa: nuovi limiti per l’organo di controllo nelle Srl

APPROFONDIMENTI

Studio Commerciale Tributario Societario Amministrativo Aziendale

Rif. Fisc.: “Pulcinelli - Studio Associato” = P. Iva e C. F. 02416950547

Via A.Vivaldi 99 – 06083 BASTIA UMBRA (PG)

Tel. 075/8004718 – 075/8004735 – Fax 075/8002480

E.Mail: [email protected]

2

Legge di Bilancio 2019: le principali novità fiscali

I termini di decadenza per l’accertamento fiscale

La registrazione degli incassi e dei pagamenti a cavallo d’anno nel regime “di cassa”Stampa e aggiornamento registri contabili e libro inventari

I Bonus edilizi per il 2019

Le novità del nuovo Codice della crisi d'impresa

PRINCIPALI SCADENZE

Studio Commerciale Tributario Societario Amministrativo Aziendale

Rif. Fisc.: “Pulcinelli - Studio Associato” = P. Iva e C. F. 02416950547

Via A.Vivaldi 99 – 06083 BASTIA UMBRA (PG)

Tel. 075/8004718 – 075/8004735 – Fax 075/8002480

E.Mail: [email protected]

3

IN BREVE

MANOVRA 2019

Il nuovo regime forfettario nella legge di Bilancio 2019

Legge 30 dicembre 2018, n. 145

La legge di Bilancio 2019 (Legge 30 dicembre 2018, n. 145) - pubblicata sulla Gazzetta Ufficiale del 31

dicembre scorso e in vigore dal 1° gennaio 2019 - prevede importanti novità fiscali tra cui l’introduzione di

una flat tax al 15% (al 5% per le nuove attività) per i contribuenti persone fisiche esercenti attività

d’impresa, arti o professioni, che nell’anno precedente hanno conseguito ricavi e compensi fino a 65mila

euro.

Il regime forfettario riservato a tali soggetti viene pertanto ridisegnato, a decorrere dal 2019, nel seguente

modo:

è stata ampliata a 65.000 euro la soglia dei ricavi/compensi massimi per poter accedere al

regime forfettario di cui alla legge n. 190/2014;

sono state rimosse le soglie del lavoro dipendente e degli acquisti di beni strumentali;

per chi supera la soglia dei 65.000 euro e fino a 100.000 euro, è applicabile, a partire dal 2020,

un’imposta sostitutiva pari al 20%;

sono state integrate alcune cause di esclusione dal regime:

o è escluso chi controlla direttamente o indirettamente società a responsabilità limitata o

associazioni in partecipazione che esercitano attività economiche riconducibili (direttamente o

indirettamente) a quelle svolte individualmente come impresa o arte/professione;

o non può accedere chi esercita l'attività d'impresa o lavoro autonomo prevalentemente nei

confronti di datori di lavoro (o soggetti ad essi direttamente o indirettamente riconducibili) con i

quali sono in corso rapporti di lavoro o erano intercorsi rapporti di lavoro nei due precedenti

periodi d’imposta.

Nella sezione Approfondimenti una prima sintesi delle principali novità fiscali.

Vedi l’Approfondimento

IVA, ADEMPIMENTI

L’obbligo di fatturazione elettronica dal 1° gennaio: chiarimenti anche per i commercianti al

minuto

Agenzia delle Entrate, FAQ Fatturazione elettronica

A seguito dell’introduzione, dal 1° gennaio 2019, dell’obbligo di fatturazione elettronica, l’Agenzia delle

Entrate pubblica le risposte ai dubbi più frequenti di operatori e contribuenti nella sezione Faq del proprio

sito.

È stato innanzitutto reso noto che tutte le fatture emesse dal 1° gennaio dovranno essere trasmesse in

formato elettronico tramite il Sistema d’Interscambio. Per le fatture “a cavallo d’anno” diventa quindi

fondamentale la verifica del momento di effettuazione dell’operazione che per le cessioni di beni immobili

Studio Commerciale Tributario Societario Amministrativo Aziendale

Rif. Fisc.: “Pulcinelli - Studio Associato” = P. Iva e C. F. 02416950547

Via A.Vivaldi 99 – 06083 BASTIA UMBRA (PG)

Tel. 075/8004718 – 075/8004735 – Fax 075/8002480

E.Mail: [email protected]

4

coincide con il momento di stipula del rogito, per i beni mobili con la spedizione o consegna dei beni e per le

prestazioni di servizi con il momento del pagamento del corrispettivo, anche se parziale.

Si ricorda che l’IVA derivante da fatture ricevute in gennaio 2019, ma riferite ad operazioni 2018, è detraibile

nella liquidazione di gennaio e non in quella di dicembre 2018.

L’Agenzia delle Entrate ha altresì chiarito che i commercianti al minuto non sono obbligati all’emissione

della fattura, se non richiesta dal cliente, perché certificano le operazioni tramite scontrino o ricevuta

fiscale.

Essendo prevista la possibilità, per i primi sei mesi del 2019, di trasmettere al SdI, entro il termine per la

liquidazione dell’IVA, il commerciante, qualora gli venga richiesta fattura, può alternativamente:

emettere scontrino o ricevuta fiscale, scorporare poi l’importo dal totale dei corrispettivi ed emettere

fattura differita;

emettere fattura immediata entro il termine di liquidazione dell’IVA, emettendo, al momento di

effettuazione dell’operazione un documento di quietanza dell’operazione.

IVA, ADEMPIMENTI

Dal 1° gennaio addio alle schede carburante

Con l’introduzione dell’obbligo di fatturazione elettronica, il 31 dicembre 2018 è stato il giorno di addio alla

scheda carburante. Dal 1° gennaio 2019, infatti, ai fini della detraibilità dell’IVA, la cessione di carburante nei

confronti delle partite Iva dovrà essere documentata da fattura elettronica.

Ai fini della deducibilità del costo, inoltre, già dal 1° luglio 2018, il pagamento del carburante deve avvenire

obbligatoriamente tramite mezzi di pagamento tracciabili (bancomat, carta di credito, assegno, ecc.).

In sintesi, per accedere alla detrazione dell'IVA e alla deduzione dei costi in questione non sono in

alcun modo più ammessi i pagamenti effettuati con denaro contante e occorrerà ricevere fattura in

formato XML tramite il SdI.

IVA, ADEMPIMENTI

Fattura elettronica, nuove modalità per il pagamento dell'imposta di bollo

D.M. 28 dicembre 2018

Con il D.M. 28 dicembre 2018 sono state stabilite nuove modalità di pagamento dell'imposta di bollo relativa

alle fatture elettroniche emesse a partire dal 1° gennaio 2019. Il provvedimento dispone in particolare che:

il pagamento dell'imposta relativa agli atti, ai documenti e ai registri emessi o utilizzati durante l'anno

dovrà avvenire in un'unica soluzione entro 120 giorni dalla chiusura dell'esercizio;

l'imposta relativa alle fatture elettroniche emesse in ciascun trimestre solare dovrà essere

versata entro il giorno 20 del primo mese successivo. A tal fine, al termine di ogni trimestre

l’Agenzia delle Entrate renderà noto l’ammontare dovuto sulla base dei dati presenti nelle fatture

elettroniche inviate attraverso il Sistema di Interscambio (SdI);

gli interessati potranno pagare l’imposta di bollo mediante il servizio presente in un'area riservata del

sito dell'Agenzia, con addebito su conto corrente bancario o postale, oppure utilizzando il modello

F24 predisposto dall’Agenzia stessa;

le fatture elettroniche per le quali è obbligatorio il pagamento dell'imposta di bollo devono riportare

una specifica annotazione di assolvimento dell'imposta ai sensi del decreto in commento.

Studio Commerciale Tributario Societario Amministrativo Aziendale

Rif. Fisc.: “Pulcinelli - Studio Associato” = P. Iva e C. F. 02416950547

Via A.Vivaldi 99 – 06083 BASTIA UMBRA (PG)

Tel. 075/8004718 – 075/8004735 – Fax 075/8002480

E.Mail: [email protected]

5

IVA, ADEMPIMENTI

Il nuovo “esterometro”

A partire dal 2019 i soggetti IVA residenti sono obbligati a trasmettere le informazioni riguardanti le

operazioni di cessione di beni e di prestazione di servizi effettuate e ricevute dal 1° gennaio verso e da

soggetti non stabiliti nel territorio dello Stato. In particolare devono essere comunicati:

i dati identificativi del cedente/prestatore;

i dati identificativi del cessionario/committente;

la data del documento comprovante l’operazione;

la data di registrazione (per i soli documenti ricevuti e le relative note di variazione);

il numero del documento;

la base imponibile;

l’aliquota Iva applicata e l’imposta ovvero, ove l’operazione non comporti l’annotazione dell’imposta nel

documento, la tipologia dell’operazione.

La comunicazione è facoltativa per tutte le operazioni per le quali è stata emessa una bolletta doganale e

quelle per le quali siano state emesse o ricevute fatture elettroniche, in quanto i dati di queste operazioni

sono già in possesso dell’Agenzia Entrate.

La trasmissione telematica ha cadenza mensile, entro l’ultimo giorno del mese successivo a quello della

data del documento emesso ovvero a quello della data di ricezione del documento comprovante

l’operazione. Per data di ricezione si intende la data di registrazione dell’operazione ai fini della liquidazione

dell’Iva.

I soggetti residenti esonerati dall’obbligo della fatturazione elettronica sono altresì esonerati

dall’obbligo di trasmissione dell’esterometro.

VERSAMENTI

Interessi legali allo 0,8% dal 1° gennaio 2019

D.M. 12 dicembre 2018; Decreto 19 dicembre 2018

Dal 1° gennaio 2019 il tasso di interesse legale, che per un anno è rimasto allo 0,3%, aumenterà allo 0,8%.

La variazione del tasso legale ha risvolti anche in ambito fiscale:

in caso di ravvedimento operoso, il tasso legale da applicare è quello in vigore nei singoli periodi

interessati, secondo un criterio di pro rata temporis; sarà quindi pari allo 0,3%, fino al 31 dicembre

2018 e allo 0,8% dall’1° gennaio 2019 e fino al giorno del ravvedimento;

in caso di rateazione delle somme dovute per effetto di istituti deflativi del contenzioso (quali

adesioni agli inviti al contraddittorio o a PVC, accertamenti con adesione, acquiescenza

all’accertamento, conciliazione giudiziale) la misura del tasso legale deve essere determinata con

riferimento all’anno in cui viene perfezionato l’atto di adesione, rimanendo costante anche se il

versamento delle rate si protrae negli anni successivi (Agenzia delle Entrate, Circolare 21 giugno

2011, n. 28/E).

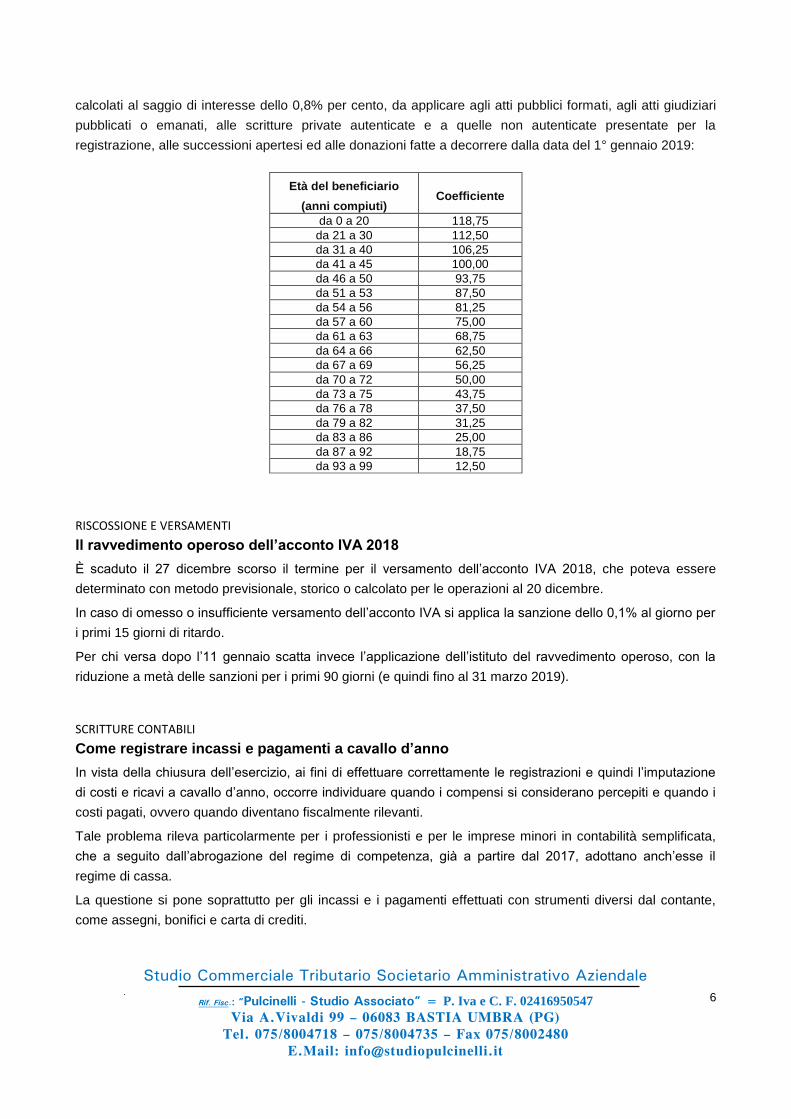

Nella Gazzetta Ufficiale del 28 dicembre 2018 è stato inoltre pubblicato il Decreto 19 dicembre 2018 con i

nuovi Coefficienti per la determinazione dei diritti di usufrutto a vita e delle rendite o pensioni vitalizie

Studio Commerciale Tributario Societario Amministrativo Aziendale

Rif. Fisc.: “Pulcinelli - Studio Associato” = P. Iva e C. F. 02416950547

Via A.Vivaldi 99 – 06083 BASTIA UMBRA (PG)

Tel. 075/8004718 – 075/8004735 – Fax 075/8002480

E.Mail: [email protected]

6

calcolati al saggio di interesse dello 0,8% per cento, da applicare agli atti pubblici formati, agli atti giudiziari

pubblicati o emanati, alle scritture private autenticate e a quelle non autenticate presentate per la

registrazione, alle successioni apertesi ed alle donazioni fatte a decorrere dalla data del 1° gennaio 2019:

Età del beneficiario

(anni compiuti) Coefficiente

da 0 a 20 118,75

da 21 a 30 112,50

da 31 a 40 106,25

da 41 a 45 100,00

da 46 a 50 93,75

da 51 a 53 87,50

da 54 a 56 81,25

da 57 a 60 75,00

da 61 a 63 68,75

da 64 a 66 62,50

da 67 a 69 56,25

da 70 a 72 50,00

da 73 a 75 43,75

da 76 a 78 37,50

da 79 a 82 31,25

da 83 a 86 25,00

da 87 a 92 18,75

da 93 a 99 12,50

RISCOSSIONE E VERSAMENTI

Il ravvedimento operoso dell’acconto IVA 2018

È scaduto il 27 dicembre scorso il termine per il versamento dell’acconto IVA 2018, che poteva essere

determinato con metodo previsionale, storico o calcolato per le operazioni al 20 dicembre.

In caso di omesso o insufficiente versamento dell’acconto IVA si applica la sanzione dello 0,1% al giorno per

i primi 15 giorni di ritardo.

Per chi versa dopo l’11 gennaio scatta invece l’applicazione dell’istituto del ravvedimento operoso, con la

riduzione a metà delle sanzioni per i primi 90 giorni (e quindi fino al 31 marzo 2019).

SCRITTURE CONTABILI

Come registrare incassi e pagamenti a cavallo d’anno

In vista della chiusura dell’esercizio, ai fini di effettuare correttamente le registrazioni e quindi l’imputazione

di costi e ricavi a cavallo d’anno, occorre individuare quando i compensi si considerano percepiti e quando i

costi pagati, ovvero quando diventano fiscalmente rilevanti.

Tale problema rileva particolarmente per i professionisti e per le imprese minori in contabilità semplificata,

che a seguito dall’abrogazione del regime di competenza, già a partire dal 2017, adottano anch’esse il

regime di cassa.

La questione si pone soprattutto per gli incassi e i pagamenti effettuati con strumenti diversi dal contante,

come assegni, bonifici e carta di crediti.

Studio Commerciale Tributario Societario Amministrativo Aziendale

Rif. Fisc.: “Pulcinelli - Studio Associato” = P. Iva e C. F. 02416950547

Via A.Vivaldi 99 – 06083 BASTIA UMBRA (PG)

Tel. 075/8004718 – 075/8004735 – Fax 075/8002480

E.Mail: [email protected]

7

Vedi l’Approfondimento

ACCERTAMENTO

Accertamento fiscale: termini di decadenza

La legge di Stabilità 2016 (legge 28 dicembre 2015, n. 208) ha apportato alcune novità in materia di termini

di decadenza per l’accertamento in materia d’imposte dirette e IVA. A fronte dell’eliminazione del raddoppio

dei termini di decadenza per l’accertamento in caso di reati tributari, sono stati prolungati i termini di

decadenza.

Se la dichiarazione dei redditi o Iva è stata regolarmente presentata, è stabilito che le rettifiche e gli avvisi di

accertamento dovranno essere notificati, a pena di decadenza, entro il 31 dicembre del quinto anno

successivo a quello in cui è stata presentata la dichiarazione (precedentemente era quarto anno); in caso

invece di omessa presentazione della dichiarazione (o di presentazione di una dichiarazione nulla), l’avviso

di accertamento dovrà essere notificato, a pena di decadenza, entro il 31 dicembre del settimo anno

successivo (precedentemente era quinto anno).

Vedi l’Approfondimento

IRES

Deducibilità compensi amministratori

I compensi agli amministratori di società e di enti sono deducibili nella misura erogata nell’esercizio in base

al criterio di cassa allargato (si considerano percepiti, e quindi deducibili per la società, i compensi erogati

entro il 12 gennaio dell’anno successivo). L’applicazione del principio di cassa allargata si riflette anche ai

fini previdenziali.

Fa eccezione il caso del “professionista” che fattura compensi di “amministratore”: in questo caso i compensi

sono deducibili fiscalmente soltanto se liquidati/percepiti entro il 31 dicembre.

SCRITTURE CONTABILI

Verifica limiti per liquidazioni IVA trimestrale e contabilità semplificata

Come ogni anno, nei primi giorni di gennaio è buona cosa verificare il regime fiscale e contabile applicabile

nell’esercizio e, in particolare, se può ancora essere mantenuto l’eventuale regime agevolato adottato

nell’esercizio precedente.

Ricordiamo, per esempio, che possono effettuare le liquidazioni IVA con periodicità trimestrale soltanto

chi ha rispettato, nell’esercizio precedente, il seguente limite di volume d’affari:

400.000 euro per le imprese aventi ad oggetto prestazioni di servizi;

700.000 euro per le imprese che esercitino attività diverse dalla prestazione di servizi.

Per quanto riguarda invece i regimi contabili, il limite dell’ammontare dei ricavi, fino a concorrenza del quale

le imprese sono automaticamente ammesse al regime di contabilità semplificata (salvo la possibilità di

optare per il regime di contabilità ordinaria), viene stabilito in 400.000 euro per le imprese aventi per oggetto

prestazioni di servizi e in 700.000 euro per le imprese aventi per oggetto altre attività.

Studio Commerciale Tributario Societario Amministrativo Aziendale

Rif. Fisc.: “Pulcinelli - Studio Associato” = P. Iva e C. F. 02416950547

Via A.Vivaldi 99 – 06083 BASTIA UMBRA (PG)

Tel. 075/8004718 – 075/8004735 – Fax 075/8002480

E.Mail: [email protected]

8

Il predetto limite non si applica agli esercenti arti e professioni che adottano naturalmente il regime di

contabilità semplificata a prescindere dall’ammontare dei compensi percepiti (fatta salva l’opzione per il

regime ordinario).

SCRITTURE CONTABILI

Limiti per la tenuta della contabilità di magazzino

Ricordiamo che sono obbligati alla tenuta della contabilità di magazzino (ai sensi dell’art. 14 del D.P.R. 29

settembre 1973, n. 600 e dell’art. 1 del D.P.R. 9 dicembre 1996 n. 695) i soggetti che per due esercizi

consecutivi abbiano superato entrambi i seguenti limiti:

ricavi 5.164.568,99 euro;

rimanenze finali 1.032.913,80 euro.

L'obbligo di contabilità di magazzino decorre dal secondo anno successivo al verificarsi delle accennate

condizioni e cessa a partire dal primo periodo di imposta successivo a quello in cui, per la seconda volta

consecutiva, l'ammontare dei ricavi e il valore delle rimanenze finali, risultano inferiori ai sopraccitati limiti.

SCRITTURE CONTABILI

Stampa e aggiornamento registri contabili e libro inventari

Il termine per la stampa annuale dei registri fiscali (registri iva, libro giornale, libro inventari e mastrini) tenuti

con sistemi meccanografici è previsto “entro tre mesi dal termine di presentazione delle dichiarazioni dei

redditi”.

Per le registrazioni relative al 2017 la stampa dei registri dovrà quindi essere effettuata:

entro il 31 gennaio 2019 (tre mesi dopo il 31 ottobre 2018) per i soggetti con esercizio coincidente con

l’anno solare (01/01 – 31/12);

per le società di capitali con termine di presentazione della dichiarazione redditi diverso dal 31 ottobre,

la scadenza della stampa dei registri scade entro tre mesi dall’invio del loro relativo modello unico.

La norma prevede inoltre che, in caso di controlli e ispezioni, i dati devono risultare aggiornati sugli appositi

supporti magnetici, quindi pronti per la stampa contestualmente alla richiesta e in presenza dei verificatori.

ANTIRICICLAGGIO

Libretti al portatore: inutilizzabili dal 1° gennaio 2019

Mef, Comunicato Stampa 22 novembre 2018, n. 187

Il Ministero dell’Economia e delle finanze, con il comunicato stampa n. 187/2018, ha ricordato che entro il 31

dicembre 2018 dovranno essere chiusi tutti i libretti al portatore ovvero quelli non nominativi, cioè non

riconducibili ad alcun soggetto specifico.

Il portatore è tenuto a presentarsi agli sportelli della banca o di Poste italiane che hanno emesso il libretto

(munito di un documento di riconoscimento) e scegliere una delle tre modalità di estinzione previste:

1. chiedere la conversione del libretto al portatore in un libretto di risparmio nominativo;

2. trasferire l’importo complessivo del saldo del libretto su un conto corrente o su altro strumento di

risparmio nominativo;

3. chiedere la liquidazione in contanti del saldo del libretto.

Studio Commerciale Tributario Societario Amministrativo Aziendale

Rif. Fisc.: “Pulcinelli - Studio Associato” = P. Iva e C. F. 02416950547

Via A.Vivaldi 99 – 06083 BASTIA UMBRA (PG)

Tel. 075/8004718 – 075/8004735 – Fax 075/8002480

E.Mail: [email protected]

9

Dopo questa data i libretti al portatore saranno inutilizzabili. Inoltre, fermo restando l’obbligo di liquidazione

del saldo del libretto a favore del portatore, gli emittenti saranno obbligati ad effettuare una comunicazione al

Ministero dell’economia e delle finanze, a seguito della quale verrà applicata al portatore “fuori tempo

massimo” una sanzione amministrativa da 250 a 500 euro.

Studio Commerciale Tributario Societario Amministrativo Aziendale

Rif. Fisc.: “Pulcinelli - Studio Associato” = P. Iva e C. F. 02416950547

Via A.Vivaldi 99 – 06083 BASTIA UMBRA (PG)

Tel. 075/8004718 – 075/8004735 – Fax 075/8002480

E.Mail: [email protected]

10

DICHIARAZIONI

Approvati i modelli 730, CU, 770, Cupe, Iva e Iva 74 bis: le novità di quest'anno

Agenzia delle Entrate, Provvedimento 15 gennaio 2019, n. 10652/2019; Provvedimento 15 gennaio 2019, n.

10656/2019; Provvedimento 15 gennaio 2019, n. 10659/2019; Provvedimento 15 gennaio 2019, n.

10663/2019; Provvedimento 15 gennaio 2019, n. 10664/2019; Provvedimento 15 gennaio 2019,

n.10665/2019

Sono stati approvati i modelli 2019 (periodo d’imposta 2018) delle dichiarazioni 730, Certificazione unica,

770,Cupe, Iva e Iva 74 bis, con le relative istruzioni.

Riportiamo in sintesi le principali novità di quest’anno:

Modello 730/2019 - Sono state introdotte le detrazioni d’imposta per le spese per l’abbonamento al

trasposto pubblico, per le assicurazioni contro gli eventi calamitosi stipulati per unità immobiliari a uso

abitativo, le nuove riduzioni d’imposta per gli strumenti e gli ausili in caso di disturbi dell’apprendimento,

(DSA), per la sistemazione a verde di aree private e per gli interventi su parti comuni condominiali finalizzati

al risparmio energetico e alla riduzione del rischio sismico.

L’Agenzia delle Entrate ha ricordato inoltre che per la fruizione delle agevolazioni previste per il recupero del

patrimonio edilizio che comportano un risparmio energetico è necessario comunicare all’Enea le informazioni

sui lavori effettuati, analogamente a quanto già previsto per le detrazioni fiscali per gli interventi di

riqualificazione energetica (Ecobonus).

Modello Iva/2019 - È stato inserito un rigo (VA16) per i soggetti che dal 1° gennaio 2019 parteciperanno a

un gruppo Iva (artt. 70-bis e ss. del D.P.R. n. 633/1972). I contribuenti interessati dovranno barrare la

casella per comunicare che si tratta dell’ultima dichiarazione annuale Iva precedente l’ingresso nel Gruppo.

È stato inoltre inserito il campo 2 del rigo VX2, dove indicare la parte dell’eccedenza detraibile risultante

dalla dichiarazione, pari all’ammontare dei versamenti Iva effettuati con riferimento al 2018, che deve essere

trasferita al gruppo dal 1° gennaio 2019.

È stata infine inserita la casella 3 nel rigo VO34 per i contribuenti che nel corso del 2015 avevano optato per

l’applicazione del regime fiscale di vantaggio previsto dal D.L. n. 98/2011, e che dal 2018 hanno revocato la

scelta accedendo al regime forfetario previsto dalla legge n. 190/2014.

Certificazione Unica 2019 - Sono stati inseriti alcuni campi per l’indicazione del credito riconosciuto

dall’Inps a fronte del pagamento degli interessi e del premio sul rischio di premorienza maturati sull’anticipo

finanziario a garanzia pensionistica (c.d. A.P.E.) previsto dalla legge n. 232/2016.

È stata inoltre introdotta una nuova sezione per individuare alcune tipologie reddituali per le quali è previsto

un inquadramento fiscale diverso rispetto a quello previdenziale.

Modelli 770 e Cupe - Tra le principali modifiche l’equiparazione del trattamento fiscale delle partecipazioni di

natura qualificata a quelle di natura non qualificata con riferimento ai redditi di capitale percepiti dal 1°

gennaio 2018 dalle persone fisiche al di fuori dell’esercizio d’impresa.

È stato, inoltre, previsto un nuovo prospetto per gestire il regime fiscale dei proventi derivanti da prestiti

erogati per il tramite di piattaforme di prestiti per soggetti finanziatori non professionali (piattaforme peer to

Studio Commerciale Tributario Societario Amministrativo Aziendale

Rif. Fisc.: “Pulcinelli - Studio Associato” = P. Iva e C. F. 02416950547

Via A.Vivaldi 99 – 06083 BASTIA UMBRA (PG)

Tel. 075/8004718 – 075/8004735 – Fax 075/8002480

E.Mail: [email protected]

11

peer lending) e per i prestiti finalizzati al finanziamento ed al sostegno di attività di interesse generale (Social

Lending).

DICHIARAZIONI

730 precompilato: invio spese sanitarie 2018 in scadenza al 31 gennaio

Per la predisposizione del 730 precompilato, il Sistema Tessera Sanitaria mette a disposizione dell’Agenzia

Entrate le informazioni concernenti le spese sostenute per le prestazioni sanitarie. A tal fine, le strutture

sanitarie ed i medici devono trasmettere al STS, entro il 31 gennaio 2019, i dati relativi alle spese sanitarie

e ai rimborsi effettuati nel 2018 per prestazioni non erogate o parzialmente erogate.

La comunicazione dei dati relativi alle prestazioni sanitarie deve avvenire da parte dei seguenti soggetti:

iscritti all'Albo dei Medici Chirurghi e Odontoiatri;

farmacie (pubbliche e private);

strutture accreditate al Servizio Sanitario Nazionale;

strutture autorizzate per l'erogazione dei servizi sanitari e non accreditate con il SSN;

esercizi commerciali autorizzati alla distribuzione di farmaci da banco;

parafarmacie;

psicologi;

infermieri;

ostetriche/i;

tecnici sanitari di radiologia medica;

ottici;

veterinari.

La trasmissione dei dati al Sistema Tessera Sanitaria, da effettuare esclusivamente con modalità

telematiche, può essere effettuata, direttamente dall’interessato o tramite intermediario incaricato (es:

commercialista, CAF, ecc.).

SOCIETÀ

Stampa e aggiornamento registri contabili e libro inventari entro il 31 gennaio

Si ricorda che il termine per la stampa annuale dei registri fiscali (registri iva, libro giornale, libro inventari e

mastrini) tenuti con sistemi meccanografici è previsto “entro tre mesi dal termine di presentazione delle

dichiarazioni dei redditi”.

Per le registrazioni relative al 2017 il termine per la stampa dei registri è quindi fissato:

al 31 gennaio 2019 (tre mesi dopo il 31 ottobre 2018) per i soggetti con esercizio coincidente con l’anno

solare (01/01 – 31/12);

per le società di capitali con termine di presentazione della dichiarazione redditi diverso dal 31 ottobre, la

scadenza della stampa dei registri scade entro tre mesi dall’invio del loro relativo modello unico.

Vedi l’Approfondimento

AGEVOLAZIONI

Bonus edilizi e bonus “verde”prorogati per il 2019

Studio Commerciale Tributario Societario Amministrativo Aziendale

Rif. Fisc.: “Pulcinelli - Studio Associato” = P. Iva e C. F. 02416950547

Via A.Vivaldi 99 – 06083 BASTIA UMBRA (PG)

Tel. 075/8004718 – 075/8004735 – Fax 075/8002480

E.Mail: [email protected]

12

Legge 30 dicembre 2018, n. 145, art. 1, comma 67

La legge di Bilancio 2019 (art. 1, comma 67, legge n. 145/2018), ha prorogato al 31 dicembre 2019 tutte le

detrazioni IRPEF previste per gli interventi di recupero del patrimonio edilizio e di riqualificazione energetica,

nonché i cosiddetti “bonus mobili ed elettrodomestici” e “bonus verde”.

Da ricordare che entro 90 giorni dal termine dei lavori, bisogna trasmettere all’Enea, con modalità

telematiche, la scheda informativa degli interventi realizzati e le informazioni contenute nell’attestato di

prestazione energetica (APE).

Vedi l’Approfondimento

LOCAZIONI

Affitti brevi: comunicazione alla Questura obbligatoria entro 24 ore

Il Regio Decreto 18 giugno 1931, n. 773 (TULPS) prevede che i gestori di esercizi alberghieri e di altre

strutture ricettive, comprese quelle che forniscono alloggio in tende, roulotte, nonché i proprietari o gestori di

case e di appartamenti per vacanze e gli affittacamere, ivi compresi i gestori di strutture di accoglienza non

convenzionali, ad eccezione dei rifugi alpini inclusi in apposito elenco istituito dalla regione o dalla provincia

autonoma, possono dare alloggio esclusivamente a persone munite della carta d’identità o di altro

documento idoneo ad attestarne l’identità secondo le norme vigenti.

Per gli stranieri extracomunitari è sufficiente l’esibizione del passaporto o di altro documento che sia

considerato ad esso equivalente in forza di accordi internazionali, purché munito della fotografia del titolare.

Entro le 24 ore successive all’arrivo, i gestori devono comunicare alle questure territorialmente competenti,

avvalendosi di mezzi informatici o telematici o mediante fax, le generalità delle persone alloggiate.

Il recente Decreto Sicurezza (D.L. 4 ottobre 2018, n. 113, come convertito in legge n. 132/2018) in vigore dal

4 dicembre 2018, ha previsto che gli obblighi sopra ricordati si applichino anche ai locatori o sublocatori che

locano immobili o parti di essi con contratti di durata inferiore a trenta giorni. La comunicazione va effettuata

tramite il “Portale Alloggiati Web” della Polizia di Stato; la violazione è punita con l’arresto fino a 3 mesi o

ammenda fino a 206 euro.

Precisiamo che l’obbligo non vige per i contratti di affitto registrati (di lunga durata) perché in quei casi

l’adempimento si intende assolto con la registrazione del contratto presso l’Agenzia delle Entrate.

IRPEF

Le nuove tabelle Aci per la determinazione dei fringe benefit 2019

Agenzia delle Entrate, Comunicato 20 dicembre 2018

Sono state pubblicate nel supplemento ordinario n. 57 della Gazzetta Ufficiale n. 295 del 20 dicembre 2018

le tabelle nazionali per il periodo d’imposta 2019 dei costi chilometrici per autoveicoli e motocicli, elaborate e

valide per tutto il 2019 al fine di determinare il compenso in natura per i veicoli concessi ai dipendenti in uso

promiscuo.

Le tabelle, elaborate dall’Aci, tengono conto dei costi di esercizio del mezzo e della sua progressiva usura,

come previsto dalla normativa vigente (art. 3, comma 1, D.Lgs. n. 314/1997).

Le tabelle in tutto sono 9 e si riferiscono alle seguenti categorie:

autoveicoli a benzina in produzione;

Studio Commerciale Tributario Societario Amministrativo Aziendale

Rif. Fisc.: “Pulcinelli - Studio Associato” = P. Iva e C. F. 02416950547

Via A.Vivaldi 99 – 06083 BASTIA UMBRA (PG)

Tel. 075/8004718 – 075/8004735 – Fax 075/8002480

E.Mail: [email protected]

13

autoveicoli a gasolio in produzione;

autoveicoli a benzina-gpl, benzina-metano in produzione;

autoveicoli elettrici e ibridi in produzione;

autoveicoli a benzina fuori produzione;

autoveicoli a gasolio fuori produzione;

autoveicoli a benzina-gpl, benzina-metano fuori produzione;

autoveicoli elettrici e ibridi fuori produzione;

motoveicoli.

I valori riportati nelle tabelle si utilizzano per quantificare forfetariamente l’importo della remunerazione

aggiuntiva del dipendente che può utilizzare il veicolo aziendale anche per fini privati.

Le tabelle sono utili anche per calcolare i rimborsi a dipendenti e professionisti che utilizzano il proprio

mezzo a favore dell’azienda.

IMPOSTA DI BOLLO

Bollo su fattura elettronica: pagamento trimestrale e solo con accesso a “Fatture e

Corrispettivi”

D.M. 28 dicembre 2018

È stato pubblicato in Gazzetta Ufficiale il decreto del Ministero dell’Economia e delle Finanze del 28

dicembre 2018 concernente le modalità di assolvimento dell’imposta di bollo sulle fatture elettroniche.

Dal 1° gennaio 2019 il versamento dell’imposta di bollo non dovrà più essere effettuato entro 120 giorni dalla

chiusura dell’esercizio, ma con periodicità trimestrale, entro il giorno 20 del primo mese successivo a

ciascun trimestre solare.

L’Agenzia entrate determinerà l’ammontare dovuto da ciascun soggetto passivo sulla base delle fatture

elettroniche inviate attraverso il Sistema di Interscambio e lo comunicherà nell’area riservata all’interno del

portale “Fatture e Corrispettivi”.

Il pagamento potrà essere effettuato direttamente dal portale “Fatture e Corrispettivi” con addebito su conto

corrente bancario o postale, o utilizzando il modello F24 predisposto dall’Agenzia entrate.

Attenzione: Il nuovo adempimento conferma la necessità, per chi non lo avesse già fatto, di attivarsi per

accedere al portale “Fatture e Corrispettivi” tramite le credenziali Fisconline o Entratel, un identificativo

SPID (Sistema pubblico di identità digitale) o la Carta nazionale dei servizi.

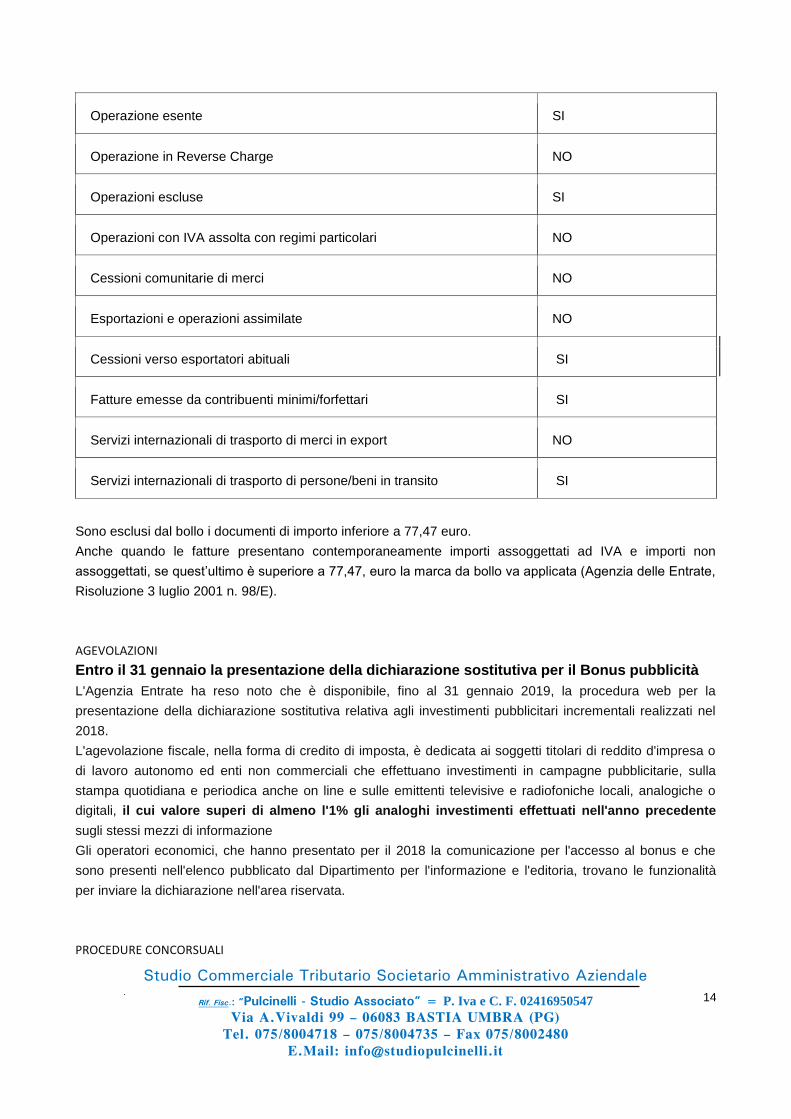

Riassumiamo le fattispecie che comportano l’obbligo:

Tipologia di operazione Bollo

Operazione fuori campo IVA SI

Operazione assoggettata ad IVA NO

Studio Commerciale Tributario Societario Amministrativo Aziendale

Rif. Fisc.: “Pulcinelli - Studio Associato” = P. Iva e C. F. 02416950547

Via A.Vivaldi 99 – 06083 BASTIA UMBRA (PG)

Tel. 075/8004718 – 075/8004735 – Fax 075/8002480

E.Mail: [email protected]

14

Operazione esente SI

Operazione in Reverse Charge NO

Operazioni escluse SI

Operazioni con IVA assolta con regimi particolari NO

Cessioni comunitarie di merci NO

Esportazioni e operazioni assimilate NO

Cessioni verso esportatori abituali SI

Fatture emesse da contribuenti minimi/forfettari SI

Servizi internazionali di trasporto di merci in export NO

Servizi internazionali di trasporto di persone/beni in transito SI

Sono esclusi dal bollo i documenti di importo inferiore a 77,47 euro.

Anche quando le fatture presentano contemporaneamente importi assoggettati ad IVA e importi non

assoggettati, se quest’ultimo è superiore a 77,47, euro la marca da bollo va applicata (Agenzia delle Entrate,

Risoluzione 3 luglio 2001 n. 98/E).

AGEVOLAZIONI

Entro il 31 gennaio la presentazione della dichiarazione sostitutiva per il Bonus pubblicità

L'Agenzia Entrate ha reso noto che è disponibile, fino al 31 gennaio 2019, la procedura web per la

presentazione della dichiarazione sostitutiva relativa agli investimenti pubblicitari incrementali realizzati nel

2018.

L'agevolazione fiscale, nella forma di credito di imposta, è dedicata ai soggetti titolari di reddito d'impresa o

di lavoro autonomo ed enti non commerciali che effettuano investimenti in campagne pubblicitarie, sulla

stampa quotidiana e periodica anche on line e sulle emittenti televisive e radiofoniche locali, analogiche o

digitali, il cui valore superi di almeno l'1% gli analoghi investimenti effettuati nell'anno precedente

sugli stessi mezzi di informazione

Gli operatori economici, che hanno presentato per il 2018 la comunicazione per l'accesso al bonus e che

sono presenti nell'elenco pubblicato dal Dipartimento per l'informazione e l'editoria, trovano le funzionalità

per inviare la dichiarazione nell'area riservata.

PROCEDURE CONCORSUALI

Studio Commerciale Tributario Societario Amministrativo Aziendale

Rif. Fisc.: “Pulcinelli - Studio Associato” = P. Iva e C. F. 02416950547

Via A.Vivaldi 99 – 06083 BASTIA UMBRA (PG)

Tel. 075/8004718 – 075/8004735 – Fax 075/8002480

E.Mail: [email protected]

15

Approvato il Codice della crisi d'impresa: previsti nuovi limiti per l’organo di controllo nelle

Srl

Il Consiglio dei Ministri riunitosi il 10 gennaio 2019 ha approvato, in esame definitivo, un decreto legislativo

che, in attuazione della legge 19 ottobre 2017, n. 155, introduce il nuovo Codice della crisi d’impresa e

dell’insolvenza. Il Codice ha l’obiettivo di riformare in modo organico la disciplina delle procedure

concorsuali, con due principali finalità: consentire una diagnosi precoce dello stato di difficoltà delle

imprese e salvaguardare la capacità imprenditoriale di coloro che vanno incontro a un fallimento di

impresa dovuto a particolari contingenze.

Tra le principali novità del provvedimento, l’introduzione di un sistema di allerta finalizzato a consentire la

pronta emersione della crisi, nella prospettiva del risanamento dell’impresa e comunque del più elevato

soddisfacimento dei creditori, e la nomina dell’organo di controllo o del revisore nelle società a

responsabilità limitata, in caso di superamento per due esercizi consecutivi di almeno uno dei seguenti

limiti:

a. totale dell’attivo dello stato patrimoniale: 2 milioni di euro;

b. ricavi delle vendite e delle prestazioni: 2 milioni di euro;

c. dipendenti occupati in media durante l’esercizio: 10 unità.

Vedi l’Approfondimento

Studio Commerciale Tributario Societario Amministrativo Aziendale

Rif. Fisc.: “Pulcinelli - Studio Associato” = P. Iva e C. F. 02416950547

Via A.Vivaldi 99 – 06083 BASTIA UMBRA (PG)

Tel. 075/8004718 – 075/8004735 – Fax 075/8002480

E.Mail: [email protected]

16

APPROFONDIMENTI

MANOVRA 2019

Legge di Bilancio 2019: le principali novità fiscali

È stata pubblicata sulla Gazzetta Ufficiale del 31 dicembre scorso ed è in vigore dal 1° gennaio 2019 la

legge di Bilancio 2019 (Legge 30 dicembre 2018, n. 145). Di seguito una prima sintesi delle principali novità

fiscali.

Nuovo regime forfettario: è stata ampliata a 65.000 euro la soglia dei ricavi/compensi massimi per poter

accedere al regime forfettario di cui alla legge n. 190/2014. Sono state rimosse le soglie del lavoro

dipendente e degli acquisti di beni strumentali. Per chi supera la soglia di 65.000 euro e fino a 100.000 euro,

è applicabile, a partire dal 2020, un’imposta sostitutiva pari al 20%. Inoltre sono state integrate alcune cause

di esclusione dal regime: è escluso chi controlla direttamente o indirettamente società a responsabilità

limitata o associazioni in partecipazione che esercitano attività economiche riconducibili (direttamente o

indirettamente) a quelle svolte individualmente come impresa o arte/professione. Inoltre non può accedere

chi esercita l'attività d'impresa o lavoro autonomo prevalentemente nei confronti di datori di lavoro (o soggetti

ad essi direttamente o indirettamente riconducibili) con i quali sono in corso rapporti di lavoro o erano

intercorsi rapporti di lavoro nei due precedenti periodi d’imposta.

Riporto delle perdite fiscali per i soggetti IRPEF: è stato modificato, a partire dal periodo d’imposta 2018,

il regime fiscale delle perdite dei soggetti IRPEF ex art. 8 TUIR. Dal punto di vista del trattamento fiscale,

sono ora equiparate le perdite d’impresa in contabilità semplificata e ordinaria. Le eccedenze sono portate a

riduzione dei redditi dei periodi d’imposta successivi nel limite dell’80%, senza limitazioni di tempo e per

l’importo che ne trova capienza. Le perdite di “periodo” possono andare a compensazione con eventuali

ulteriori redditi d’impresa conseguiti dal soggetto IRPEF nello stesso periodo senza limite dell’80%.

Tassazione agevolata degli utili reinvestiti in beni strumentali ed occupazione: a decorrere dal periodo

d’imposta in corso al 31 dicembre 2018 (e quindi dal 2019), per i soggetti IRPEF e IRES (sono esclusi i

soggetti forfettari), è prevista un’agevolazione che consiste nella possibilità di assoggettare il reddito IRES,

dichiarato da una società, ad un’aliquota agevolata del 15% per la parte corrispondente agli utili del periodo

d’imposta precedente a quello per il quale è presentata la dichiarazione, conseguiti in attività commerciali,

accantonati a riserve diverse da quelle di utili non disponibili nei limiti dell’importo pari alla somma tra:

investimenti in beni materiali strumentali nuovi;

costo del personale dipendente assunto con contratto a tempo determinato o indeterminato.

Quindi viene assoggettata ad un’aliquota ridotta la parte di reddito pari al minore tra l’ammontare degli utili

accantonati a riserve disponibili e la somma degli investimenti sostenuti per beni strumentali nuovi e

dell’incremento occupazionale.

I soggetti IRPEF godono della medesima agevolazione; le aliquote IRPEF sono ridotte di 9 punti percentuali

a partire da quella più elevata.

È prevista una modalità di riporto delle eccedenze di utili e sono esclusi dall’agevolazione gli immobili, i

veicoli in uso promiscuo ai dipendenti e i beni immateriali.

Studio Commerciale Tributario Societario Amministrativo Aziendale

Rif. Fisc.: “Pulcinelli - Studio Associato” = P. Iva e C. F. 02416950547

Via A.Vivaldi 99 – 06083 BASTIA UMBRA (PG)

Tel. 075/8004718 – 075/8004735 – Fax 075/8002480

E.Mail: [email protected]

17

Iper-ammortamento: è stata disposta la proroga dell’agevolazione per acquisti effettuati entro il 31

dicembre 2019 o entro il 31 dicembre 2020 a condizione che entro il 31 dicembre 2019 sia avvenuto il

relativo ordine ed il pagamento almeno del 20% del costo di acquisizione. È variata la maggiorazione del

costo che è pari a:

170% per gli investimenti fino a 2,5 mln di euro;

100% per gli investimenti fino a 2,5 e 10 mln di euro;

50% per gli investimenti tra 10 e 20 mln di euro.

È stata altresì prorogata l’agevolazione per i beni immateriali (40%), con estensione a i costi sostenuti per i

canoni d’accesso tramite cloud computing.

Investimenti in Start up innovative: è stata incrementata dal 30 al 40% l’aliquota dell’agevolazione

(deduzione o detrazione – IRES o IRPEF) per tutti i soggetti che investono in Start up innovative. È stata

altresì introdotta un’ulteriore agevolazione nella misura del 50% per i soggetti IRES in caso di acquisizione

integrale del capitale della Start up innovativa qualora venga mantenuta almeno 3 anni.

Credito d’imposta R&S: è stata apportata una modifica alla misura che ora è differenziata in base alla

tipologia di costi. Viene prevista nella misura del 25% in via generale e del 50% per le spese relative al

personale dipendente subordinato impiegato nelle attività di R&S e per i contratti stipulati con università, enti

equiparati, start up e PMI innovative per lo svolgimento di attività di R&S. L’importo massimo del credito è

stabilito in 10 mln di euro ed è estesa a spese per materiali, fornitore e prodotti impiegati per l’attività di R&S.

È previsto l’obbligo di certificazione e di redazione di una relazione tecnica. Le modifiche si applicano dal

periodo d’imposta 2019 per quanto riguarda la misura e l’ambito applicativo e dal periodo d’imposta 2018 per

quanto riguarda gli aspetti formali e documentali.

Credito d’imposta per la formazione 4.0: è stato esteso al 2019 il credito d’imposta per la formazione 4.0

introdotto dalla legge di Bilancio 2018 (legge 27 dicembre 2017, n. 205) con alcune rimodulazioni in base

alle dimensioni dell’impresa.

Voucher manager: è previsto per gli anni 2019 e 2020 per le PMI un contributo a fondo perduto per

l’acquisto di prestazioni consulenziali specialistiche al fine di sostenere processi di trasformazione

tecnologica e digitale attraverso le tecnologie previste nel Piano Impresa 4.0. Sono previsti limiti diversi per

le micro/piccole e medie imprese.

Detrazioni per riqualificazione energetica, ristrutturazione, bonus mobili e bonus verde: sono

prorogate tutte le agevolazioni legate alle detrazioni per le spese sostenute anche nell’anno 2019.

Credito d’imposta per acquisto di prodotti in plastica riciclata: al fine di incrementare il riciclaggio è

stato introdotto un credito d’imposta pari al 36% e per un massimo annuale di 20.000 euro per l’acquisto di

prodotti realizzati con materiali provenienti dalla raccolta differenziata della plastica e di imballaggi

biodegradabili e compostabili. Il credito è utilizzabile in compensazione F24 dal 1° gennaio del periodo

successivo a quello in cui sono stati effettuati gli acquisti.

Studio Commerciale Tributario Societario Amministrativo Aziendale

Rif. Fisc.: “Pulcinelli - Studio Associato” = P. Iva e C. F. 02416950547

Via A.Vivaldi 99 – 06083 BASTIA UMBRA (PG)

Tel. 075/8004718 – 075/8004735 – Fax 075/8002480

E.Mail: [email protected]

18

Credito d’imposta per erogazioni liberali per interventi su edifici e terreni pubblici: è stato introdotto un

credito d’imposta per le erogazioni liberali effettuate per interventi su edifici e terreni pubblici. Ne possono

beneficiare persone fisiche, enti non commerciali e titolari di redditi d’impresa. Sono agevolabili le erogazioni

effettuate a partire dal 2019 e per determinati interventi. Il credito d’imposta è pari al 65% delle erogazioni ed

è riconosciuto nel limite del 20% del reddito imponibile per le persone fisiche e gli ENC e nel limite del 10%

dei ricavi annui per i titolari di reddito d’impresa. Il credito è utilizzabile in 3 quote annuali.

Credito d’imposta per edicole: è riconosciuto un credito d’imposta alle edicole parametrato a quanto

pagato per IMU, TASI, COSAP e TARI per i locali dove si svolge l’attività e nella misura massima di 2.000

euro.

Contributo per acquisto di auto M1: è riconosciuto un contributo, variabile a seconda di differenti

condizioni, per chi acquista un autoveicolo di categoria M1 (auto con al massimo 8 posti a sedere) con

emissioni di anidride carbonica fino a 70g/KM. Gli acquisti devono essere effettuati dal 1° marzo 2019 al 31

dicembre 2021 per veicoli con prezzi di listino inferiori a 50.000 euro IVA esclusa. Il contributo (sconto sul

prezzo di acquisto) potrà variare da 1.500 a 6.000 euro.

Imposta per i veicoli inquinanti: agli acquisti dal 1° marzo 2019 al 31 dicembre 2021 di autoveicoli di

categoria M1 eccedenti la soglia inquinante di 160 CO2/KM è applicabile una nuova imposta variabile da

1.100 a 2.500 euro.

ACCERTAMENTO

I termini di decadenza per l’accertamento fiscale

La legge di Stabilità 2016 (legge 28 dicembre 2015, n. 208) ha apportato alcune novità in materia di termini

di decadenza per l’accertamento in materia d’imposte dirette e IVA. A fronte dell’eliminazione del raddoppio

dei termini di decadenza per l’accertamento in caso di reati tributari, sono stati prolungati i termini di

decadenza.

Se la dichiarazione dei redditi o Iva è stata regolarmente presentata, è stabilito che le rettifiche e gli avvisi di

accertamento dovranno essere notificati, a pena di decadenza, entro il 31 dicembre del quinto anno

successivo a quello in cui è stata presentata la dichiarazione (precedentemente era quarto anno); in caso

invece di omessa presentazione della dichiarazione (o di presentazione di una dichiarazione nulla), l’avviso

di accertamento dovrà essere notificato, a pena di decadenza, entro il 31 dicembre del settimo anno

successivo (precedentemente era quinto anno).

I nuovi termini di decadenza per l’accertamento si applicano a partire dal periodo d’imposta in corso al 31

dicembre 2016, quindi per quanto riguarda i periodi d’imposta antecedenti al 2016 rimangono invariati i

termini di decadenza per l’accertamento previgenti.

Per esempio, quindi, gli accertamenti relativi a dichiarazioni dei redditi e Iva regolarmente presentate nel

2016 e relative al periodo d’imposta 2015 dovranno essere notificati, a pena di decadenza, entro il 31

dicembre 2020. Mentre gli accertamenti relativi a dichiarazioni dei redditi e Iva regolarmente presentate nel

2017 e relative al periodo d’imposta 2016 dovranno essere notificati, a pena di decadenza, entro il 31

dicembre 2022.

Studio Commerciale Tributario Societario Amministrativo Aziendale

Rif. Fisc.: “Pulcinelli - Studio Associato” = P. Iva e C. F. 02416950547

Via A.Vivaldi 99 – 06083 BASTIA UMBRA (PG)

Tel. 075/8004718 – 075/8004735 – Fax 075/8002480

E.Mail: [email protected]

19

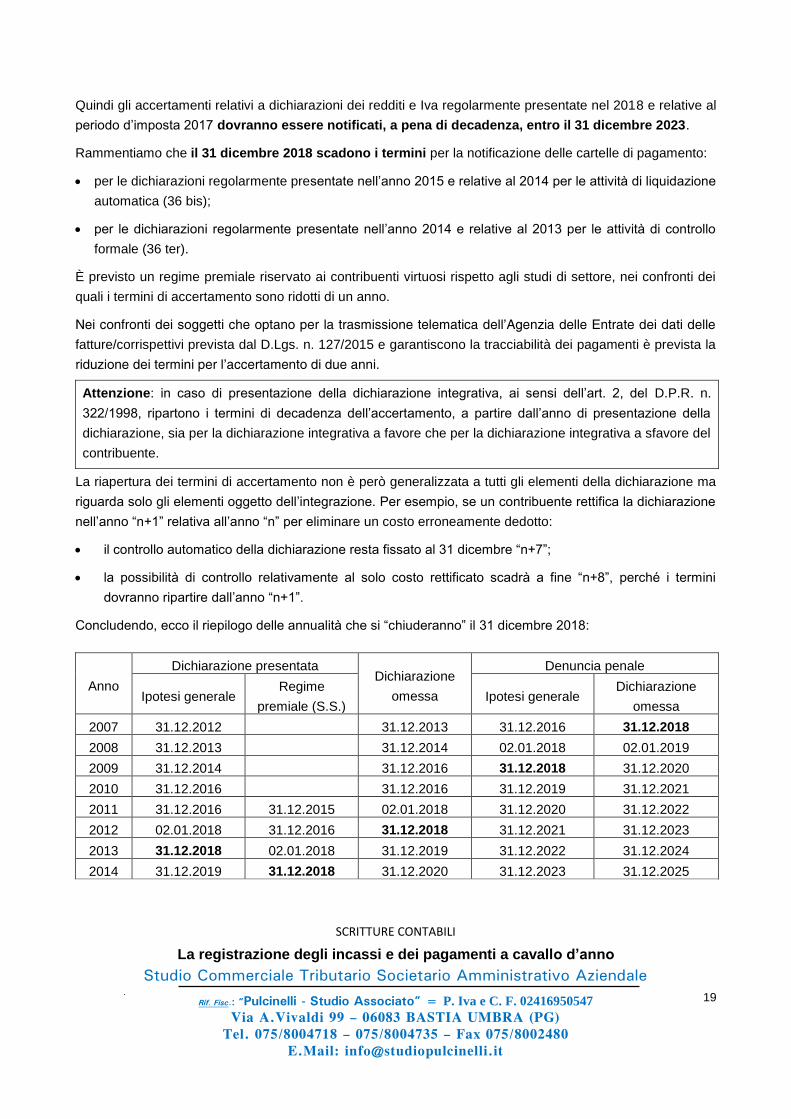

Quindi gli accertamenti relativi a dichiarazioni dei redditi e Iva regolarmente presentate nel 2018 e relative al

periodo d’imposta 2017 dovranno essere notificati, a pena di decadenza, entro il 31 dicembre 2023.

Rammentiamo che il 31 dicembre 2018 scadono i termini per la notificazione delle cartelle di pagamento:

per le dichiarazioni regolarmente presentate nell’anno 2015 e relative al 2014 per le attività di liquidazione

automatica (36 bis);

per le dichiarazioni regolarmente presentate nell’anno 2014 e relative al 2013 per le attività di controllo

formale (36 ter).

È previsto un regime premiale riservato ai contribuenti virtuosi rispetto agli studi di settore, nei confronti dei

quali i termini di accertamento sono ridotti di un anno.

Nei confronti dei soggetti che optano per la trasmissione telematica dell’Agenzia delle Entrate dei dati delle

fatture/corrispettivi prevista dal D.Lgs. n. 127/2015 e garantiscono la tracciabilità dei pagamenti è prevista la

riduzione dei termini per l’accertamento di due anni.

Attenzione: in caso di presentazione della dichiarazione integrativa, ai sensi dell’art. 2, del D.P.R. n.

322/1998, ripartono i termini di decadenza dell’accertamento, a partire dall’anno di presentazione della

dichiarazione, sia per la dichiarazione integrativa a favore che per la dichiarazione integrativa a sfavore del

contribuente.

La riapertura dei termini di accertamento non è però generalizzata a tutti gli elementi della dichiarazione ma

riguarda solo gli elementi oggetto dell’integrazione. Per esempio, se un contribuente rettifica la dichiarazione

nell’anno “n+1” relativa all’anno “n” per eliminare un costo erroneamente dedotto:

il controllo automatico della dichiarazione resta fissato al 31 dicembre “n+7”;

la possibilità di controllo relativamente al solo costo rettificato scadrà a fine “n+8”, perché i termini

dovranno ripartire dall’anno “n+1”.

Concludendo, ecco il riepilogo delle annualità che si “chiuderanno” il 31 dicembre 2018:

Anno

Dichiarazione presentata Dichiarazione

omessa

Denuncia penale

Ipotesi generale Regime

premiale (S.S.) Ipotesi generale

Dichiarazione

omessa

2007 31.12.2012 31.12.2013 31.12.2016 31.12.2018

2008 31.12.2013 31.12.2014 02.01.2018 02.01.2019

2009 31.12.2014 31.12.2016 31.12.2018 31.12.2020

2010 31.12.2016 31.12.2016 31.12.2019 31.12.2021

2011 31.12.2016 31.12.2015 02.01.2018 31.12.2020 31.12.2022

2012 02.01.2018 31.12.2016 31.12.2018 31.12.2021 31.12.2023

2013 31.12.2018 02.01.2018 31.12.2019 31.12.2022 31.12.2024

2014 31.12.2019 31.12.2018 31.12.2020 31.12.2023 31.12.2025

SCRITTURE CONTABILI

La registrazione degli incassi e dei pagamenti a cavallo d’anno

Studio Commerciale Tributario Societario Amministrativo Aziendale

Rif. Fisc.: “Pulcinelli - Studio Associato” = P. Iva e C. F. 02416950547

Via A.Vivaldi 99 – 06083 BASTIA UMBRA (PG)

Tel. 075/8004718 – 075/8004735 – Fax 075/8002480

E.Mail: [email protected]

20

In vista della chiusura dell’esercizio, ai fini di effettuare correttamente le registrazioni e quindi l’imputazione

di costi e ricavi a cavallo d’anno, occorre individuare quando i compensi si considerano percepiti e quando i

costi pagati, ovvero quando diventano fiscalmente rilevanti.

Tale problema rileva particolarmente per i professionisti e per le imprese minori in contabilità semplificata,

che a seguito dall’abrogazione del regime di competenza, già a partire dal 2017, adottano anch’esse il

regime di cassa.

La questione si pone soprattutto per gli incassi e i pagamenti effettuati con strumenti diversi dal contante,

come assegni, bonifici e carta di crediti.

Nel caso di utilizzo dei contanti il momento del pagamento e quello dell’incasso coincidono e rileva il

momento della consegna (o ricezione) del denaro.

Se il pagamento avviene invece con assegno bancario o circolare, il compenso si considera percepito

quando si entra nella disponibilità del titolo di credito, ovvero quando il titolo viene consegnato

materialmente; il momento di consegna coincide con la data indicata sull’assegno. Non rileva se il

versamento avviene in un secondo momento o un successivo periodo d’imposta.

Nell’ipotesi in cui il pagamento avvenisse con bonifico rileva la cosiddetta “data disponibilità” che è la

data in cui avviene l’accredito sul conto corrente ed il momento in cui il professionista o l’impresa può

utilizzare il denaro.

Se un cliente effettua un pagamento con la carta di credito, il compenso rileva quando avviene

l’accredito della somma sul conto corrente del fornitore. Viceversa, in materia di deducibilità, un costo è

deducibile nel momento in cui avviene l’utilizzo della carta.

APPROFONDIMENTI

SOCIETÀ

Stampa e aggiornamento registri contabili e libro inventari

Si ricorda che il termine per la stampa annuale dei registri fiscali (registri iva, libro giornale, libro inventari e

mastrini) tenuti con sistemi meccanografici è previsto “entro tre mesi dal termine di presentazione delle

dichiarazioni dei redditi”.

Per le registrazioni relative al 2017 il termine per la stampa dei registri è fissato:

al 31 gennaio 2019 (tre mesi dopo il 31 ottobre 2018) per i soggetti con esercizio coincidente con l’anno

solare (01/01 – 31/12);

per le società di capitali con termine di presentazione della dichiarazione redditi diverso dal 31 ottobre, la

scadenza della stampa dei registri scade entro tre mesi dall’invio del loro relativo modello unico.

La norma (art. 7, comma 4 ter, D.L. n. 357/1994) del prevede inoltre che, in caso di controlli e ispezioni, i dati

devono risultare aggiornati sugli appositi supporti magnetici, quindi pronti per la stampa

contestualmente alla richiesta e in presenza dei verificatori.

Per quanto riguarda il registro beni ammortizzabili, l’art. 16 del D.P.R. n. 600/1973 impone come termine

di predisposizione e stampa, quello di presentazione delle dichiarazioni dei redditi, quindi per l’anno 2018

entro il 31 ottobre 2019.

Studio Commerciale Tributario Societario Amministrativo Aziendale

Rif. Fisc.: “Pulcinelli - Studio Associato” = P. Iva e C. F. 02416950547

Via A.Vivaldi 99 – 06083 BASTIA UMBRA (PG)

Tel. 075/8004718 – 075/8004735 – Fax 075/8002480

E.Mail: [email protected]

21

Con riferimento al libro inventari, si ricorda che entro la scadenza dovrà essere non solo stampato, ma

anche firmato dall’imprenditore e/o legale rappresentante, pena, nei casi più gravi, “l’invalidazione della

contabilità”.

Le scritture possono essere tenute usando libri rilegati, a fogli singoli o a modulo continuo:

nei libri o scritture a modulo continuo o a fogli singoli la denominazione o la partita IVA dell’impresa e il

tipo di libro vanno riportati su tutte le pagine;

nei libri rilegati i dati sopra citati vanno riportati solo sulla copertina del libro.

La numerazione è eseguita per facciata utilizzabile, le facciate non numerate devono essere annullate.

Per il libro giornale ed il libro inventari, la numerazione delle pagine deve effettuarsi prima della loro

utilizzazione e per ciascun anno, con l’indicazione pagina per pagina dell’anno cui si riferisce. L’anno da

indicare è quello cui fa riferimento la contabilità e non quello in cui è effettuata la stampa della pagina.

Qualora si eserciti la facoltà di vidimare i libri (l’obbligo di vidimazione iniziale è stato soppresso ma resta la

facoltà), la numerazione è progressiva per anno, con l’indicazione dell’anno in cui è effettuata la bollatura

(Agenzia delle Entrate, Circolare n. 92/E del 22 ottobre 2001).

Per i soggetti che non assolvono in modo forfetario la tassa di concessione governativa, per la

numerazione e bollatura di libri o registri, l’imposta di bollo è pari a euro 32,00 ogni 100 pagine o frazione

I soggetti che non assolvono in modo forfetario la tassa di concessione governativa sono:

gli imprenditori individuali;

le società di persone;

le società cooperative;

le mutue assicuratrici;

i G.E.I.E.;

i consorzi di cui all’art. 2612 c.c.;

le società estere;

le associazioni e fondazioni;

gli enti morali.

Per i soggetti che assolvono in modo forfetario la tassa di concessione governativa, per la

numerazione e bollatura di libri o registri, l’imposta di bollo è pari a euro 16,00 ogni 100 pagine o frazione.

I soggetti che assolvono in modo forfetario la tassa di concessione governativa sono:

le società per azioni;

le società in accomandita per azioni;

le società a responsabilità limitata;

le società consortili per azioni o a responsabilità limitata;

le sedi secondarie di società estere;

i consorzi ed aziende di enti locali;

gli enti pubblici.

Il pagamento dell’imposta di bollo può essere assolto mediante:

applicazione di marche da bollo nell’ultima pagina numerata;

versamento con mod. F23, con codice tributo 458T.

In ogni caso, l’imposta di bollo deve essere assolta prima che il registro sia posto in uso.

Studio Commerciale Tributario Societario Amministrativo Aziendale

Rif. Fisc.: “Pulcinelli - Studio Associato” = P. Iva e C. F. 02416950547

Via A.Vivaldi 99 – 06083 BASTIA UMBRA (PG)

Tel. 075/8004718 – 075/8004735 – Fax 075/8002480

E.Mail: [email protected]

22

Sono esenti dall’imposta di bollo:

le Cooperative edilizie; occorre indicare sul libro il titolo di esenzione: art. 66, commi 6 bis e 6 ter, D.L. n.

331/1993, convertito con legge n. 427/1993;

le O.N.L.U.S. - Organizzazioni non lucrative di utilità sociale (art. 17, D.Lgs. n. 460/1997);

le cooperative sociali, che devono però indicare il numero di iscrizione nell’albo delle cooperative;

società sportive dilettantistiche senza scopo di lucro riconosciute dal CONI.

AGEVOLAZIONI

I Bonus edilizi per il 2019

La legge di Bilancio 2019 (art. 1, comma 67, legge n. 145/2018), ha prorogato al 31 dicembre 2019 tutte le

detrazioni IRPEF previste per gli interventi di recupero del patrimonio edilizio e di riqualificazione energetica,

nonché i cosiddetti “bonus mobili ed elettrodomestici” e “bonus verde”.

Interventi di recupero del patrimonio edilizio

Per le spese di recupero del patrimonio edilizio che saranno sostenute fino al 31 dicembre 2019, è quindi

confermata la detrazione IRPEF del 50% nel limite massimo di spesa di 96.000 euro per unità immobiliare.

Interventi di riqualificazione energetica

Per le spese di riqualificazione energetica sostenute fino al 31 dicembre 2019, è confermata la detrazione

Irpef/Ires del 65% che si riduce al 50% per le spese sostenute relative agli interventi di:

acquisto e posa in opera di finestre comprensive di infissi e di schermature solari;

sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione con

efficienza almeno pari alla classe A di prodotto (dal 2018 gli impianti dotati di caldaie a condensazione

con efficienza inferiore alla classe A sono esclusi dall’agevolazione. Se, invece, oltre ad essere in classe

A, sono anche dotate di sistemi di termoregolazione evoluti è riconosciuta la detrazione più elevata del

65%.).

acquisto e posa in opera di impianti di climatizzazione invernale dotati di generatori di calore alimentati

da biomasse combustibili.

Attenzione: cogliamo l’occasione per ricordare che entro 90 giorni dal termine dei lavori, bisogna

trasmettere all’Enea, con modalità telematiche, la scheda informativa degli interventi realizzati e le

informazioni contenute nell’attestato di prestazione energetica (APE).

Interventi condominiali

Restano confermate al 70% e al 75% le aliquote di detrazione per gli interventi di tipo condominiale, per le

spese di riqualificazione energetica sostenute dal 1° gennaio 2017 al 31 dicembre 2021 con il limite di spesa

di 40.000 euro moltiplicato per il numero di unità immobiliari che compongono l’edificio. Qualora gli stessi

interventi siano realizzati in edifici appartenenti alle zone sismiche 1, 2 o 3 e siano finalizzati anche alla

riduzione del rischio sismico determinando il passaggio a una classe di rischio inferiore, è prevista una

detrazione dell’80%. Con la riduzione di 2 o più classi di rischio sismico la detrazione prevista passa all’85%.

Il limite massimo di spesa consentito, in questo caso passa a 136.000 euro, moltiplicato per il numero di

unità immobiliari che compongono l’edificio.

Studio Commerciale Tributario Societario Amministrativo Aziendale

Rif. Fisc.: “Pulcinelli - Studio Associato” = P. Iva e C. F. 02416950547

Via A.Vivaldi 99 – 06083 BASTIA UMBRA (PG)

Tel. 075/8004718 – 075/8004735 – Fax 075/8002480

E.Mail: [email protected]

23

“Bonus mobili ed elettrodomestici” e “bonus verde”

Prorogati al 31 dicembre 2019 anche:

il “bonus mobili ed elettrodomestici” che prevede una detrazione IRPEF del 50%, riconosciuta ai

soggetti che usufruiscono della detrazione per interventi di recupero del patrimonio edilizio iniziati a

decorrere dal 1° gennaio 2018 e sostengono spese per l’acquisto di mobili finalizzati all’arredo

dell’immobile oggetto di ristrutturazione, nonché di grandi elettrodomestici rientranti nella categoria

A+ (A per i forni), per un importo complessivo di spesa non superiore ad 10.000 euro;

il “bonus verde” che prevede una detrazione IRPEF del 36% su una spesa massima di 5.000 euro

sulle spese sostenute e documentate dal proprietario o dal detentore di un’unità immobiliare ad uso

abitativo sulla quale sono effettuati interventi riguardanti:

o la "sistemazione a verde" di aree scoperte private di edifici esistenti, unità immobiliari, pertinenze

o recinzioni, impianti di irrigazione e realizzazione pozzi;

o la realizzazione di coperture a verde e di giardini pensili.

PROCEDURE CONCORSUALI

Le novità del nuovo Codice della crisi d'impresa

Il Consiglio dei Ministri riunitosi il 10 gennaio 2019 ha approvato, in esame definitivo, un decreto legislativo

che, in attuazione della legge 19 ottobre 2017, n. 155, introduce il nuovo Codice della crisi d’impresa e

dell’insolvenza.

Il Codice ha l’obiettivo di riformare in modo organico la disciplina delle procedure concorsuali, con due

principali finalità: consentire una diagnosi precoce dello stato di difficoltà delle imprese e salvaguardare

la capacità imprenditoriale di coloro che vanno incontro a un fallimento di impresa dovuto a particolari

contingenze.

Tra le principali novità, come evidenziate dal Governo:

si sostituisce il termine fallimento con l’espressione “liquidazione giudiziale” in conformità a quanto

avviene in altri Paesi europei, al fine di evitare il discredito sociale anche personale che anche

storicamente si accompagna alla parola “fallito”;

si introduce un sistema di allerta finalizzato a consentire la pronta emersione della crisi, nella

prospettiva del risanamento dell’impresa e comunque del più elevato soddisfacimento dei creditori;

si dà priorità di trattazione alle proposte che comportino il superamento della crisi assicurando

continuità aziendale;

si privilegiano, tra gli strumenti di gestione delle crisi e dell’insolvenza, le procedure alternative a

quelle dell’esecuzione giudiziale;

si uniforma e si semplifica la disciplina dei diversi riti speciali previsti dalle disposizioni in materia

concorsuale;

si prevede la riduzione della durata e dei costi delle procedure concorsuali;

si istituisce presso il Ministero della giustizia un albo dei soggetti destinati a svolgere su incarico del

tribunale funzioni di gestione o di controllo nell’ambito di procedure concorsuali, con l’indicazione dei

requisiti di professionalità esperienza e indipendenza necessari all’iscrizione;

Studio Commerciale Tributario Societario Amministrativo Aziendale

Rif. Fisc.: “Pulcinelli - Studio Associato” = P. Iva e C. F. 02416950547

Via A.Vivaldi 99 – 06083 BASTIA UMBRA (PG)

Tel. 075/8004718 – 075/8004735 – Fax 075/8002480

E.Mail: [email protected]

24

si armonizzano le procedure di gestione della crisi e dell’insolvenza del datore di lavoro con forme di

tutela dell’occupazione e del reddito di lavoratori.

Una delle principali novità riguarda la nomina dell’organo di controllo o del revisore nelle società a

responsabilità limitata, che diventa obbligatoria quando la società:

1. sia tenuta alla redazione del bilancio consolidato;

2. controlli una società obbligata alla revisione legale dei conti;

3. abbia superato per due esercizi consecutivi almeno uno dei seguenti limiti:

a. totale dell’attivo dello stato patrimoniale: 2 milioni di euro;

b. ricavi delle vendite e delle prestazioni: 2 milioni di euro;

c. dipendenti occupati in media durante l’esercizio: 10 unità.

L’obbligo cessa quando, per tre esercizi consecutivi, non sia stato superato alcuno dei limiti indicati.

Le nuove norme entreranno in vigore il trentesimo giorno successivo alla pubblicazione in Gazzetta Ufficiale.

Le società avranno 9 mesi di tempo dall’entrata in vigore delle stesse per adeguare, ove necessario,

l’atto costitutivo o lo statuto. Ipotizzando la pubblicazione del decreto in G.U. nel mese di febbraio gli

statuti dovranno quindi essere modificati entro il dicembre 2019.

Fino alla scadenza dell'obbligo per le modifiche viene previsto che le previgenti disposizioni dell'atto

costitutivo o statuto conservino la loro efficacia anche se non sono conformi alle nuove regole.

Attenzione: nel caso, piuttosto frequente, in cui lo statuto preveda che la nomina dell'organo di controllo o

del revisore avvenga “nei casi in cui la legge renda tale nomina obbligatoria” o espressioni analoghe, le

modifiche potrebbero non essere necessarie, essendo l'atto costitutivo e statuto già in linea con le nuove

regole.

Studio Commerciale Tributario Societario Amministrativo Aziendale

Rif. Fisc.: “Pulcinelli - Studio Associato” = P. Iva e C. F. 02416950547

Via A.Vivaldi 99 – 06083 BASTIA UMBRA (PG)

Tel. 075/8004718 – 075/8004735 – Fax 075/8002480

E.Mail: [email protected]

25

PRINCIPALI SCADENZE

Data scadenza Ambito Attività Soggetti

obbligati Modalità

Sabato 12

gennaio 2019

Liquidazione

compensi

amministratori

Termine di pagamento dei

compensi agli

amministratori ai fini della

deducibilità secondo il

criterio di cassa allargato.

Società ed enti

Mercoledì 16

gennaio 2019

IMU E TASI -

Ravvedimento

Regolarizzazione del

versamento dell'IMU e/o

della TASI non versate o

versate in misura non

sufficiente entro il 17

dicembre 2018 (entro 30

gg).

Contribuenti in generale

Mod. F24

Martedì 29

gennaio 2019

MODELLO

REDDITI/IRAP -

Ravvedimento

Termine ultimo per

ravvedere l'omessa

presentazione dei Modelli

REDDITI/IRAP scaduta il

31/10/2018 con riduzione

della sanzione ad 1/10

oppure per integrare la

dichiarazione presentata

nel termine ordinario con

riduzione della sanzione ad

1/9 del minimo.

Soggetti che hanno omesso/presentato tardivamente la dichiarazione dei redditi.

Telematica

Giovedì 31

gennaio 2019

Libri contabili Termine per la stampa del

libro giornale, mastro e

inventari, registri IVA e

registro dei beni

ammortizzabili (anno 2017).

Imprese individuali, società di persone e soggetti Ires con periodo di imposta coincidente con l'anno solare.

Giovedì 31

gennaio 2019

Trasmissione

spese al sistema

tessera sanitaria

Farmacie, strutture

sanitarie pubbliche/private

accreditate e non

accreditate, medici iscritti

all’albo dei chirurghi,

Operatori sanitari Telematica

Studio Commerciale Tributario Societario Amministrativo Aziendale

Rif. Fisc.: “Pulcinelli - Studio Associato” = P. Iva e C. F. 02416950547

Via A.Vivaldi 99 – 06083 BASTIA UMBRA (PG)

Tel. 075/8004718 – 075/8004735 – Fax 075/8002480

E.Mail: [email protected]

26

odontoiatri, esercizi

commerciali autorizzati alla

distribuzione di farmaci da

banco, psicologi, infermieri,

ostetriche/i, tecnici sanitari

di radiologia medica, ottici

devono trasmettere

telematicamente al sistema

Tessera Sanitaria i dati

relativi alle prestazioni

sanitarie incassate nel

2018.

Attenzione: per l’invio dei

dati relativi alle prestazioni

veterinarie il termine è

fissato al 28 febbraio 2019.

Giovedì 28

febbraio 2019

Comunicazione

dati fatture

emesse e

ricevute -

Spesometro

Termine ultimo per l’invio

telematico della

comunicazione dati

“spesometro” riferita al

secondo semestre

2018/quarto trimestre 2018.

Soggetti passivi IVA (con alcune esclusioni)

Telematica

Giovedì 28

febbraio 2019

Comunicazione

dati liquidazioni

periodiche IVA -

Lipe

Termine ultimo, per i

soggetti passivi

dell'Imposta sul Valore

Aggiunto, per la

comunicazione dei dati

delle liquidazioni periodiche

IVA effettuate nel quarto

trimestre del 2018, da

effettuare utilizzando il

modello "Comunicazione

liquidazioni periodiche IVA "

Soggetti passivi IVA obbligati alla presentazione della dichiarazione IVA o all’effettuazione delle liquidazioni periodiche IVA.

Telematica

Giovedì 28

febbraio 2019

Comunicazione

dati fatture estere

- Esterometro

Invio della comunicazione

dei dati delle operazioni

transfrontaliere (c.d.

esterometro) riferito al

mese di gennaio. Vanno

trasmessi con modalità

Soggetti IVA obbligati all'emissione della fatturazione elettronica

Telematica

Studio Commerciale Tributario Societario Amministrativo Aziendale

Rif. Fisc.: “Pulcinelli - Studio Associato” = P. Iva e C. F. 02416950547

Via A.Vivaldi 99 – 06083 BASTIA UMBRA (PG)

Tel. 075/8004718 – 075/8004735 – Fax 075/8002480

E.Mail: [email protected]

27

telematica i dati relativi alle

operazioni di cessione di

beni e di prestazione di

servizi effettuate e ricevute

verso e da soggetti non

stabiliti nel territorio dello

Stato.

Top Related