Languages

Pages

Legal

1 Prof. Ms. José R. de Castro- [email protected]

CEOs Dizem que o Orçamento é a Principal Responsabilidade do Diretor Financeiro

A Heidrick & Struggles, uma empresa de recrutamento de executivos,

entrevistou recentemente os CEOs (chief executive officers) das

empresas que compõem a lista das 1000 maiores da revista Fortune,

e fez uma série de questões referentes ao que eles procuram em um

diretor financeiro.

Os CEOs querem que os diretores financeiros tenham um bom

raciocínio analítico, sejam parceiros estratégicos e líderes.

Além disso, os diretores financeiros devem ser objetivos e criativos, e

precisam se comunicar de maneira eficaz. Quando solicitados a

mencionar a principal obrigação de um diretor financeiro, a maioria

deles apontou os processos de planejamento e orçamento como

sendo a responsabilidade-chave. A colaboração em fusões e

aquisições, as funções de contabilidade e controle e as relações com

investidores também foram citadas como funções-chave.

2 Prof. Ms. José R. de Castro- [email protected]

Ao definir objetivos e as ações necessárias para

alcançá-Ios, você está Imaginando uma ponte que vai

do momento em que está até o ponto aonde quer

chegar.

Planejar é decidir

Na sociedade moderna, o planejamento é um

instrumento indispensável.

Com o planejamento, a sociedade é capaz de organizar

pára produzir; produto comida, habitação, serviços de

saúde e transportes para bilhões de pessoas

3 Prof. Ms. José R. de Castro- [email protected]

• “- Pode dizer-me que caminho devo

tomar?

• Isto depende do lugar para onde você

quer ir. (Respondeu com muito propósito

o gato).

• Não tenho destino certo.

• Neste caso qualquer caminho serve”.

“Alice no País das Maravilhas” – Lewis Carrol

4 Prof. Ms. José R. de Castro- [email protected]

A função de planejamento

1. consiste em tomadas de decisões antecipadas no intuito de

alcançar determinados objetivos, no que se refere a alocação de

recursos e estabelecimento de etapas intermediárias de ação.

2. “O planejamento consiste em estabelecer com antecedência as

ações a serem executadas dentro de cenários e condições

preestabelecidos, estimando os recursos a serem utilizados e

atribuindo as responsabilidades, para atingir os objetivos fixados”

(HOJI, 2000, p. 359)

Para que serve planejamento ?

1. “Aquele que revela superior na resolução de dificuldades, fá-lo

antes de elas surgirem.

Aquele que revela superior no vencer os inimigos, triunfa antes de

as ameaças começarem”. TU MU ( 400-330AC) apud Frezatti.

Planejamento nas Empresas para que serve?

5 Prof. Ms. José R. de Castro- [email protected]

6 Prof. Ms. José R. de Castro- [email protected]

O planejamento e controle de resultados (Welsch)

“ Welsch afirma que o principal fator de sucesso de uma empresa

é a capacidade de sua administração planejar e controlar as suas

atividades”

Planejamento e Controle de Resultado

O PCR, envolve a preparação e utilização de: 1. Objetivos globais e de longo prazo da empresa ;

2. Um plano de resultados a longo prazo, desenvolvido em

termos gerais;

4. Um sistema de relatórios periódicos de desempenho, mais uma

vez para os diversos níveis de responsabilidade.

3. O Um plano de resultados a curto prazo detalhado de

acordo com diferentes níveis relevantes de

responsabilidade (divisões, produtos, projetos etc.);

7 Prof. Ms. José R. de Castro- [email protected]

O planejamento e controle pode ser dividido em três tipos distintos:

1. Planejamento Estratégico

• processo decisório para fixar macro objetivos, estratégias e políticas,

decorrente da missão, crenças e valores, e expectativas de comportamento de

variáveis internas e externas, com a definição de ameaças e oportunidades,

pontos fortes e fracos da empresa.

Planejamento Estratégico

2. Planejamento Tático

• Proporciona aos gestores objetivos quantitativos mensuráveis.

• Tem um alcance temporal mais curto em relação ao planejamento

estratégico. Por exemplo: enquanto o planejamento para o lançamento de

uma linha de produtos (estratégico) envolve as áreas de produção, recursos

humanos, finanças, marketing etc.

3. O planejamento operacional

• É um plano detalhado para as operações

• Esse tipo de planejamento, geralmente, é de curto e médio prazos (seis

meses a três anos) e envolve decisões mais descentralizadas, mais

repetitivas e de maior reversibilidade.

8 Prof. Ms. José R. de Castro- [email protected]

O processo de elaboração do plano

estratégico, indica três etapas:

Processo do Planejamento Estratégico

2. Análise do ambiente externo (ameaças e oportunidades do ambiente).

3. Diagnóstico internos da organização (análise do desempenho da organização e dos pontos fortes e fracos de seus sistemas internos).

1. Preparação de um plano estratégico, que compreende um ou mais das seguintes declarações: Visão, Missão, Valores,Metas e Objetivo.

9 Prof. Ms. José R. de Castro- [email protected]

1. Declaração de visão

•apontar o caminho para o futuro

•Representa as maiores esperanças e os mais expressivos sonhos da empresa

Preparação para o Plano Estratégico

.

2. Declaração de valores

•A declaração de valores é um conjunto de crenças e princípios que orienta as

atividades e operações da empresa, independente de seu portem

•Exemplo de declaração de valores - O credo da Johnson & Johnson

Acreditamos que nossa primeira responsabilidade é para com os médicos, as

enfermeiras e os pacientes, as mães e todas as outras pessoas que usam nossos

produtos e serviços.

3. Declaração de missão

• missão visa comunicar interna e externamente o propósito do negócio (as

razões para a existência da organização)

• Elevadores Otis Nossa missão é oferecer a todos os clientes um meio de

locomoção a pequenas distâncias para pessoas e cargas, com um grau de

confiança superior aos produtos oferecidos por empresas semelhantes no

mundo inteiro.

.

. WELSCH

10 Prof. Ms. José R. de Castro- [email protected]

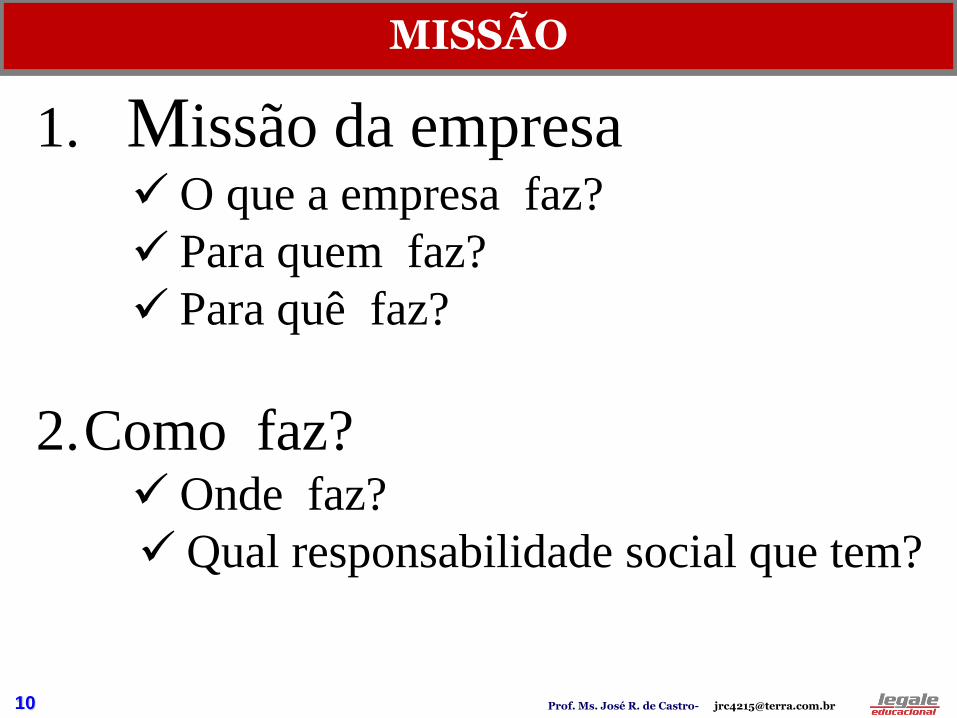

1. Missão da empresa O que a empresa faz?

Para quem faz?

Para quê faz?

2. Como faz? Onde faz?

Qual responsabilidade social que tem?

MISSÃO

11 Prof. Ms. José R. de Castro- [email protected]

1. Análise da concorrência: • Entradas de concorrentes potencia • Entradas de concorrentes potencial • Rivalidade • Poder dos compradores • Produtos substitutivos • Poder dos fornecedores

Análise do Ambiente Externo

2. Análise do mercado • Geográfico; • Demográfico; • Comportamental; • Mudanças tecnológicas • Ação e controle do governo • Mudanças tecnológica

12 Prof. Ms. José R. de Castro- [email protected]

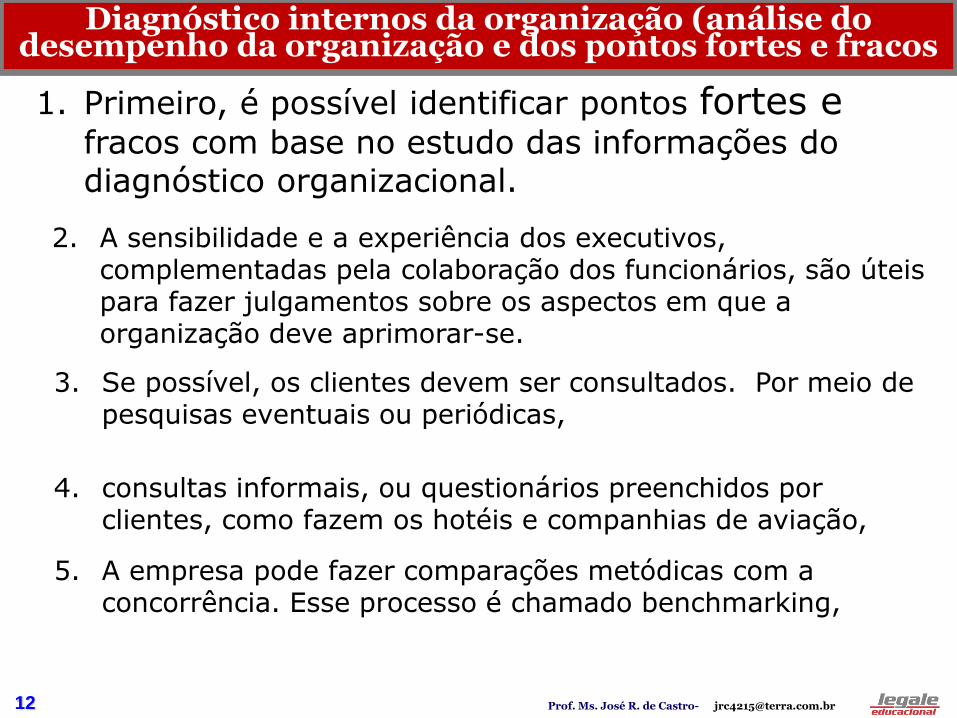

1. Primeiro, é possível identificar pontos fortes e fracos com base no estudo das informações do diagnóstico organizacional.

Diagnóstico internos da organização (análise do desempenho da organização e dos pontos fortes e fracos

2. A sensibilidade e a experiência dos executivos, complementadas pela colaboração dos funcionários, são úteis para fazer julgamentos sobre os aspectos em que a organização deve aprimorar-se.

5. A empresa pode fazer comparações metódicas com a concorrência. Esse processo é chamado benchmarking,

3. Se possível, os clientes devem ser consultados. Por meio de pesquisas eventuais ou periódicas,

4. consultas informais, ou questionários preenchidos por clientes, como fazem os hotéis e companhias de aviação,

13 Prof. Ms. José R. de Castro- [email protected]

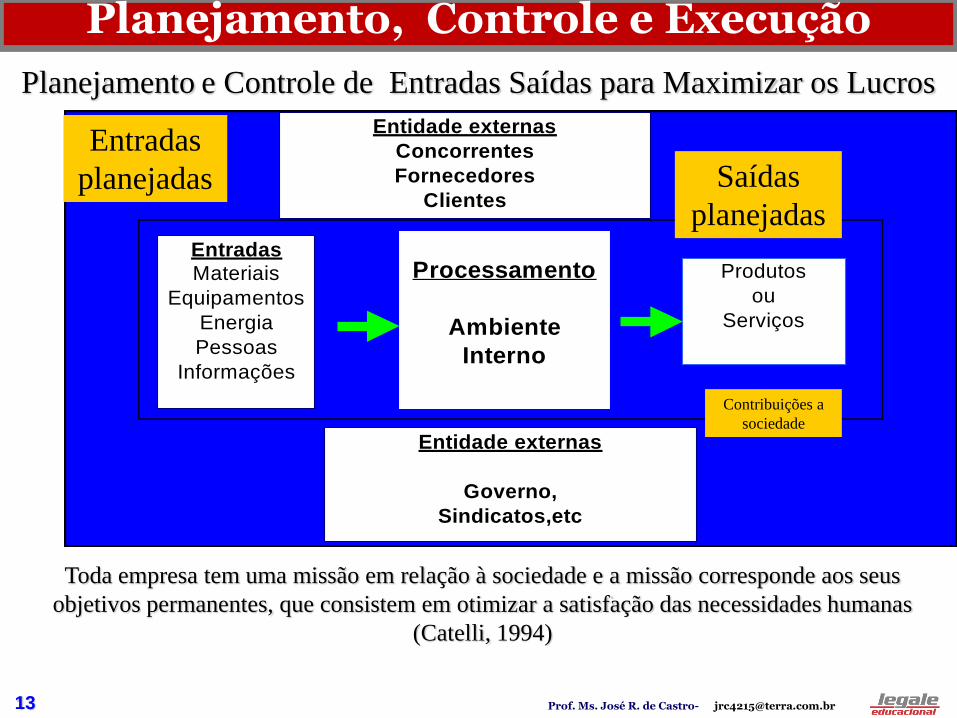

Toda empresa tem uma missão em relação à sociedade e a missão corresponde aos seus

objetivos permanentes, que consistem em otimizar a satisfação das necessidades humanas

(Catelli, 1994)

Planejamento e Controle de Entradas Saídas para Maximizar os Lucros

Entradas

Materiais

Equipamentos

Energia

Pessoas

Informações

Processamento

Ambiente

Interno

Produtos

ou

Serviços

Entidade externas

Concorrentes

Fornecedores

Clientes

Entidade externas

Governo,

Sindicatos,etc

Planejamento, Controle e Execução

Entradas

planejadas Saídas

planejadas

Contribuições a

sociedade

14 Prof. Ms. José R. de Castro- [email protected]

FUTURO DIA-A-DIA

O PLANEJAMENTO NÃO DIZ RESPEITO A DECISÕES FUTURAS, MAS ÀS IMPLICAÇÕES

FUTURAS DE DECISÕES PRESENTES Peter Drucker- fonte UFV/PPO/DAD

15 Prof. Ms. José R. de Castro- [email protected]

16 Prof. Ms. José R. de Castro- [email protected]

19 Prof. Ms. José R. de Castro- [email protected]

Histórico do Orçamento

No século XX nos EUA criou se o movimento de orçamento público, continha todas as

atividades do governo. (receitas, despesas para o período fiscal definido)

Em empresas privadas, o orçamento foi utilizado primeiramente por Brown, gerente

financeiro da Du Pont, nos EUA, em 1919- ( Zdanowicz, 1983)

No Brasil 1940 , o orçamento passou a ser foco de estudos.

1. Em 1921, o Congresso dos EUA aprovou a obrigatoriedade do orçamento público.

O presidente passou a subter proposta orçamentária anual ao congresso, contendo

todas receitas e despesas federais durante o próximo ano fiscal).

1. 1907, New York tornou-se a primeira cidade a implementar o orçamento público.

Somente em 1970 o orçamento no Brasil teve o seu apogeu, quando as empresas

passaram a adotar com mais frequência e suas atividades.

( Zdanowicz, 1983)38 a 41 Lunkes

20 Prof. Ms. José R. de Castro- [email protected]

Evolução dos Métodos Orçamentários

Primeira fase predominou o orçamento empresarial. Ênfase a projeção dos resultados e posterior controle. Plano projetado para atender a um nível de atividade por um ano.

Segunda fase orçamento continuo.

Ênfase a revisão contínua- ano móvel.

Terceira fase orçamento base zero Projeção dos resultados com a empresa estivesse iniciado as suas operações

Quarta fase orçamento flexível

Projeção para cobrir várias atividades ( estima custos em qualquer nível de atividades.

Posteriormente- Orçamento por atividades Projeção dos recursos nas atividades por meio de

direcionadores para estimar e controlar atividades.

21 Prof. Ms. José R. de Castro- [email protected]

Prof. Ms. José R. de Castro Fonte :Lunkes R. J. Manual de Orçamemento– Editora Atlas

Ambiente para Implementação do Orçamento

22 Prof. Ms. José R. de Castro- [email protected]

O Orçamento é um instrumento que se presta a múltiplas funções, indo da

simples mensuração de planos operacionais até um instrumento de

premiação ou não pelo o desempenho do gestor de uma unidade ou de um

segmento da corporação.

Orçamento não participativo top down Processo de cima para baixo, sem nenhuma participação dos gestores.

Execução rápida.

Problemas: pouco comprometimento no processo orçamentário

Orçamento participativo bottom up Processo de baixo para cima, participação dos gestores nas metas,

maior comprometimento no processo

Problemas:

alguns gestores menos programáticos poderão estipular metas

exageradas ou conservadoras.

Execução lenta ( envolve várias negociações)Padoveze32-33

CONFLITOS ENTRE O USO DE ORÇAMENTOS PARA PLANEJAMENTO E CONTROLE

23 Prof. Ms. José R. de Castro- [email protected]

AVALIAÇÃO, MENSURAÇÃO E O COMPORTAMENTO

GERENCIAL

Os gerentes prestam muita atenção nos aspectos de seus

trabalhos que são medidos e avaliados.

É importante quantificar nos orçamentos os "fatores-chave

de sucesso" da empresa. Historicamente, os orçamentos

contêm principalmente valores monetários. No entanto,

incluir algumas medidas de desempenho não monetárias

no orçamento, muitas vezes, é vantajoso.

Por exemplo, se um fator-chave de sucesso para uma

empresa é fornecer produtos de alta qualidade e sem

defeitos, pode ser útil orçar o número de defeitos de

reclamações de clientes em níveis condizentes com esse

alto padrão de qualidade. O número real de defeitos e de

reclamações pode ser comparado com as quantidades

orçadas para avaliar o desempenho.

24 Prof. Ms. José R. de Castro- [email protected]

Caso Fundição de Aço Coli – Fonte Welsch

A Fundição de Aço Colin foi constituída durante a Segunda Guerra Mundial, e por um

período de aproximadamente cinco anos produziu quase exclusivamente para

empresas executoras de contratos do Departamento de Defesa.A empresa fora

organizada por quatorze empresários de uma mesma cidade para processar minério

e sucata. Devido à forte procura imediatamente após o final da guerra, os produtos

semi-acabados da empresa passaram por um período de intensa demanda.

Em 1950, a empresa havia começado a fabricar alguns produtos para distribuição

geral. Como a empresa estava situada no sudoeste dos Estados Unidos, havia uma

vantagem substancial em termos de frete, particularmente no caso dos artigos de

peso mais elevado. Em consequência do aumento da concorrência e da queda das

margens de lucros durante os últimos anos, a administração sentiu a necessidade de

controlar as operações mais de perto. A administração dedicou esforços

consideráveis ao aperfeiçoamento dos processos de supervisão e ao aumento da

produtividade dos operários horistas. Durante esse período houve algumas

dispensas de operários; nesses casos, a administração procurou avaliar

cuidadosamente os seus empregados para que as dispensas atingissem os

indivíduos menos eficientes. A administração acreditava ter conseguido manter os

melhores operários. Nos últimos anos, esforço considerável tem sido desenvolvido no

sentido de reduzir custos. O sistema contábil foi reformulado para tornar-se

compatível com o conceito de contabilidade por áreas de responsabilidade.

25 Prof. Ms. José R. de Castro- [email protected]

Caso Fundição Coli

Foram fixados padrões para algumas operações, e o sistema contábil foi

parcialmente transformado num sistema de custos-padrão. Esses ajustamentos

relacionaram-se apenas à mão-de-obra direta e às matérias-primas diretas. Um

programa de planejamento de controle de lucros foi um dos procedimentos

recomendados.

Embora a concorrência permanecesse intensa e houvesse forte pressão sobre 0s

preços, a empresa conseguiu uma ligeira elevação de sua receita bruta anual, exceto

no último ano. A empresa possuía aproximadamente 225 empregados regulares. De

vez em quando eram recrutados entre 10 e 50 empregados temporários.

Durante o ano passado, a administração promoveu sérios esforços para desenvolver

o programa de planejamento de lucros da empresa. O presidente estava convencido

de que esse programa valeria a pena. Tinha sido influenciado bastante por uma

discussão que presenciara numa conferencia patrocinada pela Associação

Americana de Administração.

O presidente acreditava que o programa orçamentário seria útil ao planejamento e ao

controle administrativos. Além disso, achava que era preciso encontrar uma

abordagem eficaz para controlar os custos indiretos de produção e os custos

indiretos gerais. O programa de planejamento e controle de lucros encontrou vários

problemas no ano passado; entretanto, o presidente acreditou que isso era normal

em seu primeiro ano de uso. .

26 Prof. Ms. José R. de Castro- [email protected]

Caso Fundição Coli

O supervisor de orçamentos era empregado da empresa há bastante tempo, mas não

havia tido experiência prévia com orçamentos, o que significa que também ele ainda

estava aprendendo. Haviam sido marcadas reuniões para o final do ano com o

propósito de examinar os procedimentos usados, o progresso alcançado e os

problemas identificados até então o gerente da fábrica e o supervisor de orçamentos

recentemente haviam participado de uma reunião com os supervisores de segunda

linha, excluindo os contramestres.

A finalidade dessa reunião, tal como a descrevia a circular de convocação, era

“examinar criticamente a nossa experiência orçamentária durante o ano passado com

o objetivo de aperfeiçoar os procedimentos usados".

Durante a discussão, Sam Grant, um dos supervisores da fábrica, fez o seguinte

comentário: "Não gosto dessa idéia de participação que estamos discutindo. No ano

passado, eu segui as instruções e deixei que os contramestres participassem de tudo,

e isso só me deu dores de cabeça. Eu costumava controlar esses homens firmemente,

mas depois do que aconteceu durante o ano passado eu estou pronto a jogar a toalha

no ringue”."Qual é o problema?", perguntou Bill Winter, o supervisor de orçamentos.

“Bem, é mais ou menos o seguinte. Primeiro, eu gastei um bocado de tempo

explicando”.

A esses 'caras' que eles precisavam preparar os seus próprios orçamentos de

despesas; eles não ficaram muito satisfeitos com isso e tive um trabalhão para que os

orçamentos fossem entregues dentro do prazo. A (todos estavam errados e tive que

mudá-los. Depois, precisei gastar um tempão em reuniõezinhas explicando por que os

orçamentos tinham que ser modificados.

27 Prof. Ms. José R. de Castro- [email protected]

Caso Fundição Coli

Finalmente, eles ficaram prontos; depois vieram os relatórios. Evidentemente, eles

apresentavam todos os tipos de variações desfavoráveis), e vocês tinham que ver

só as desculpas. Depois de eu conseguir terminar todas as reuniões, não me sobra

muito tempo para supervisioná-los. Mas, o que é mais importante, acho que perdi o

controle dos contramestres. Eles agora me dão muita amolação e muitas

desculpas. Acho que devemos dizer-lhes o que fazer, quanto gastar, e não

incentivá-los a questionar tudo. A esse nível, é preciso disciplina e respeito, e a

única maneira de conseguir isso é com firmeza e mão de ferro; caso contrário, nós,

supervisores, perderemos nossa autoridade. Muita conversa com os contramestres

não é boa coisa.”“ Mas, Sam, perguntou Fred Matson, o gerente da fábrica, nós

deixamos você participar; você não acha que isso está funcionando?”“ Bem, a

administração é que precisará decidir isso; eu acho que os supervisores são

suficientemente sensatos para trabalharem satisfatoriamente com seus superiores.

Eles sabem que não é possível administrar sem ordem.”Depois de mais alguns

comentários, a reunião foi suspensa para o almoço”.

Pede-se:

Que assunto é tratado no caso?

Analise a situação e faça algumas recomendações.

O processo orçamentário e top down ou bottom up

28 Prof. Ms. José R. de Castro- [email protected]

Críticas do Orçamento

Ferramental ineficiente para o processo de gestão e frustração

com os resultados obtidos no processo;

Engessa em demasia a empresa ( plano deve ser seguido a

qualquer custo), impedindo a criatividade e o empreendimento

dos gestores das unidades, provocando, conformismo medo

e/ou insatisfação.

Dificuldade de obtenção dos dados quantitativos para as

provisões e volatilidade do futuro

Consome muito tempo e recursos e cria excessos de rotinas

contábeis

Falta cultura orçamentária

Utilização de tecnologia de informação inadequada Padoveze 34-35

29 Prof. Ms. José R. de Castro- [email protected]

Vantagens do Processo Orçamentário

Apesar das críticas, o plano orçamentário é vital para a atividade

de Controladoria e para gestão da empresa.

As críticas devem ser levadas pelo lado positivo de a

melhoria do processo orçamentário.

A orçamentação quantifica o planejamento

Faz os gestores a pensar na frente pela formalização de suas

responsabilidades para o planejamento.

A orçamentação ajuda os gestores na coordenação de esforços

de tal forma que os objetivos da organização sejam

confrontados com os objetivos das unidades organizacional. Padoveze -39

A orçamentação fornece expectativas definidas que representam

a melhor estrutura para julgamento de desempenho futuro.

30 Prof. Ms. José R. de Castro- [email protected]

Estrutura Básica do Orçamento

Orçamento de Vendas/Receitas

Orçamento do

Estoque final

Orçamento de Fabricação

Orçamento dos

Custos dos

Materiais Diretos

Orçamento dos

Custos Mão-

de-obra Direta

Orçamento dos

Custos Indiretos

de Fabricação

Orçamento do Custo dos Produtos Vendidos

Orçamento das Despesas:

. Pesquisas e Desenvolvimento

. Vendas e Marketing

. Distribuição

. Administração

. Outros

Demonstração de Resultado Orçada

Orçamento

de

Capital

Balanço

Patrimonial

Orçado

Orçamento

de

Caixa

Orçamento

Operacional

Orçamento

Financeiro

Padoveze 43

31 Prof. Ms. José R. de Castro- [email protected]

Elaboração do Orçamentário

Os orçamentos são preparados para os departamentos, para

divisões de uma empresa e para a empresa como um todo.

;

O comitê consiste de gerentes, incluindo o presidente, o diretor

financeiro, o vice-presidente de operações e o Controller.

A equipe dentro da organização responsável pela aprovação dos

diversos orçamentos é o comitê de orçamento.

Em alguns casos esse comitê pode impor um orçamento sem

solicitar a participação dos gerentes departamentais

(abordagem de cima para baixo).

A maioria dos gerentes acredita que um processo de orçamento

bem-sucedido requer uma abordagem de baixo para cima.

32 Prof. Ms. José R. de Castro- [email protected]

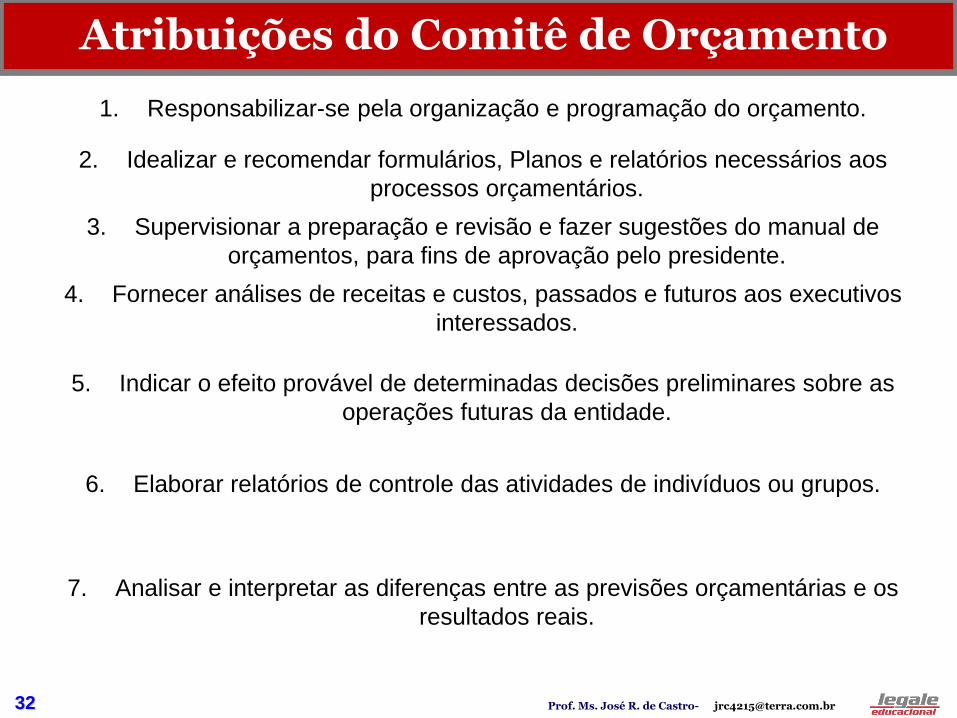

Atribuições do Comitê de Orçamento

2. Idealizar e recomendar formulários, Planos e relatórios necessários aos

processos orçamentários.

1. Responsabilizar-se pela organização e programação do orçamento.

6. Elaborar relatórios de controle das atividades de indivíduos ou grupos.

3. Supervisionar a preparação e revisão e fazer sugestões do manual de

orçamentos, para fins de aprovação pelo presidente.

4. Fornecer análises de receitas e custos, passados e futuros aos executivos

interessados.

5. Indicar o efeito provável de determinadas decisões preliminares sobre as

operações futuras da entidade.

7. Analisar e interpretar as diferenças entre as previsões orçamentárias e os

resultados reais.

33 Prof. Ms. José R. de Castro- [email protected]

Atribuições do Comitê de Orçamento 1. Realizar análises estatísticas de vários tipos, quando solicitadas.

2. Receber e revisar as estimativas orçamentárias das divisões ou dos

departamentos e fazer sugestões que julgar necessárias.

3. Recomendar soluções, quando houver discordâncias, entre departamentos ou

divisões, em relação a assuntos orçamentários.

4. Sugerir alterações do plano de resultados, bem como sua aprovação

5. Receber, estudar e modificar os relatórios periódicos, comparando o orçamento

com a atuação da firma. Examinar políticas concernentes a processos de

acompanhamento.

6. Prever e sugerir alterações de resultados, quando necessário.

7. Estudar recomendações de modificações das políticas e processos

orçamentários.

34 Prof. Ms. José R. de Castro- [email protected]

Período Orçamentário

1. Antes de elaborar um orçamento, os gerentes

precisam determinar um período orçamentário

adequado.

2. As empresas podem preparar orçamentos para

diversos períodos, dependendo de suas

necessidades.

3. Em alguns casos, orçamentos de longo prazo são

preparados para 5 anos ou até mesmo 10anos.

Orçamentos de curto prazo podem abranger um mês,

um trimestre ou um ano. Normalmente, quanto maior o

período orçamentário, menos detalhado é o

orçamento.

35 Prof. Ms. José R. de Castro- [email protected]

Exemplo- Manual de Orçamento

1. Plano Anual de Resultados: - anualmente, divido em trimestres, sendo o

trimestre inicial subdividido em meses.

3. Supervisão Geral e Resumos Diretor do comitê de Orçamentos.

2. Responsabilidade pela elaboração do orçamento:

1. Comitê de orçamento ou

2. Todas as Áreas de Responsabilidades

( abordagem Top Down ou Bottom up)

4. O “Controller” deverá fornecer os dados históricos de custos ou receitas, aos

departamentos envolvidos no orçamento.

5. Aprovação do orçamento:

1. Inicialmente, pelas unidades responsáveis por sua elaboração.

2. Finalmente, pelo Presidente (assessorado pelo Comitê de Orçamentos).

6. Calendário:

36 Prof. Ms. José R. de Castro- [email protected]

Orçamento de Vendas

A previsão de vendas constitui o ponto de partida do orçamento

empresarial

O orçamento vendas constitui o plano de vendas futuras da

empresa, para determinado período de tempo – Sanvicente e Santos

O orçamento vendas estima a quantidade de cada produto que a

empresa planeja vender e o preço praticado.

Determina os valores da receita total que será obtida ( venda a

vista ou a prazo)

A partir do orçamento de vendas desencadeia os dados

seguintes para elaborar o orçamento de : 1. de custos

2. de fabricação

3. despesas de vendas

4. Administrativas 54 a 55 Lunkes

37 Prof. Ms. José R. de Castro- [email protected]

1. Orçamento de vendas de cada produto: a. Quantidade estimada de vendas

b. Preço unitário de vendas esperado

Orçamento de vendas

.

2. Demonstração dos dados a. Por regiões

b. Por unidades de negócios

c. Por segmentos de negócios

3. Fatores que afetam a previsão de vendas a. Expansão da carteira

b. Planejamento de promoção propaganda

c. Capacidade produtiva

d. Política de preços projetados

4. Diagnósticos do ambiente interno e externo,

38 Prof. Ms. José R. de Castro- [email protected]

Planejamento de Vendas Elementos do Planejamento

Objetivos da Empresa: 1. Expansão de linha de produto.

2. Expansão de regiões geográficas.

3. Taxa de crescimento.

4. Margens de lucro.

5. Taxa de retorno de investimento.

Estratégias da Empresa:

1. Deve focalizar as áreas críticas

2. Rentabilidade.

3. Retorno sob capital investido.

4. Qualidade de produto.

5. Aumento de produtividade.

Previsão de Vendas:

1. Projeção técnica da demanda em potencial em um

período conforme determinadas hipóteses.

2. Pesquisas, dados históricos, modelos matemáticos

39 Prof. Ms. José R. de Castro- [email protected]

Método de Previsão de vendas

.

1. Combinação de opiniões da equipe de vendas: Usadas por pequenas organizações

Vantagens: estimativas feitas próximo ao cliente;

Desvantagens: avaliação tendenciosa

3. Opiniões dos gerentes de divisão de vendas:

Usado para planejamento a curto prazo; Útil em que os canais de distribuição/produtos são pequenos.

4. Método Estatístico de projeção de vendas :

Exige pessoal especializado; Setor de pesquisas econômicas, onde é desenvolvido;

Tendência de mercado - Índices indicadores econômicos.

2. Combinação de opiniões dos executivos:

Usado com frequência - método é simples, direto e barato

Têm que ser apoiado por dados estatísticos e históricos

40 Prof. Ms. José R. de Castro- [email protected]

.

O controle na função comercial deve ser encarado como uma atividade

ampla, abrangendo: 1. Volume das vendas.

2. Receita de Vendas.

3. Despesa de promoção.

4. Outras despesas com vendas.

O plano de vendas reflete os objetivos e os padrões administrativos a

serem alcançados 1. Objetivos de vendas:

2. Volume e receita

3. Planos de promoção

4. Atividade de vendas

Os objetivos são amplos e sugerem determinados padrões específicos para

controle a curto prazo, tais como:

1. Número de visitas por vendedor.

2. Número de novos clientes.

3. Quotas de vendas por vendedor.

Controle das Vendas e Despesas a Elas Associadas

41 Prof. Ms. José R. de Castro- [email protected]

Orçamento da Elite Acessorie Inc-

A Elite Acessorie Inc fabrica bolsas e carteiras distribui para as Regiões Leste e

Oeste dos EUA.Para o ano de XX a direção da empresa está sugerido aos

responsáveis pelas unidades de negócios um crescimento de 26% nas receitas de

bolsas e carteiras. Em razão da grande concorrência recessão econômica a empresa

decidiu manter os preços do ano anterior. Com base na indicação de crescimento de

venda feito pela direção, elaborar o orçamento geral da empresa, para o ano XX,

O orçamento de vendas da Elite pressupõe as seguintes premissas:

1. a quantidade estimada de vendas

2. o preço de venda unitário esperado.

3. Dados relatados, por regiões ou por representantes de vendas.

Para estimar a quantidade de venda de cada produto, a quantidade vendida no passado é,

muitas vezes, usada como ponto de partida. Esses valores são atualizados por fatores que

podem afetar as vendas futuras, como os fatores listados abaixo:

1. ordens de vendas em carteira ainda não atendidas

2. planejamento de promoção e propaganda

3. condições econômicas gerais e industriais esperadas

4. capacidade produtiva

5. política de preços projetados

6. Estudos de pesquisa de mercado Fonte: Contab. Gerencial –Carl S. Warren (Ph.D.) prof. Universidade de Geórgia EUA, James M. Reeve (Ph.D.) prof.

Universidade Tenessee- EUA e , Phillip E. Fess .)prof. Universidade de Illinois EUA- Ed. CENGAGE LEARNING

42 Prof. Ms. José R. de Castro- [email protected]

Produtos e Região Unidades % Preço Receita Unidades Receita

Vendidas Part. Untário Total Vendidas Total

Carteira:

Leste 227.778 54% $ 12,00 $ 2.733.333

Oeste 191.270 46% $ 12,00 $ 2.295.238

Total 419.048 100% $ 5.028.571

Bolsa

Leste 124.286 56% $ 25,00 $ 3.107.143

Oeste 97.937 44% $ 25,00 $ 2.448.413

Total 222.222 100% $ 5.555.556

Total da receita de vendas $ 10.584.127

Preço

Untário

Elite Acessorie Inc-

Orçamento de Vendas

Para o Ano Findo em 31 de dezembro de XXAno Anterior Projeção para o próximo ano

43 Prof. Ms. José R. de Castro- [email protected]

Premissa para o Orçamento de Produção Deve Ser elaborado pelo gestor da área.

Especifica o volume de produtos a serem produzidos

durante o período planejado..

Etapas do plano para produção:

1. Estabelece políticas de níveis de inventário.

2. Planeja a quantidade total de cada produto.

3. Programa a produção por períodos específicos.

O plano de produção é o passo inicial para orçar operações

de manufatura:

Orçamento para materiais diretos.

Orçamentos para serviços diretos.

Orçamentos para despesas gerais de fabricação.

44 Prof. Ms. José R. de Castro- [email protected]

A produção deve ser cuidadosamente coordenada com o

orçamento de vendas para assegurar que a produção e as

vendas sejam mantidas em equilíbrio durante o período.

O número de unidades a serem produzidas para atender às

vendas orçadas e às necessidades de estoque de cada produto

é mostrado no orçamento de produção.

O volume de produção orçado é determinado da seguinte

forma:

(+) Unidade vendidas esperadas

( +) Estoque final, desejado em unidades

( - ) Estoque inicial estimado, em unidades

( =) Total de unidades a serem produzidas

A Elite Acessorie Inc deseja manter o seguinte estoque final

desejado para 31 de dezembro de XX

Carteiras 80.000 e Bolsas 60.000

Orçamento de Produção A Elite Acessorie Inc

45 Prof. Ms. José R. de Castro- [email protected]

.

Carteira:

Leste

Oeste

Vendas

(+) Estoque Final desejado (31-12-XX)

Subtotal 507.048

(-) Estoque inicia estimadol (1º de janeiro de XX)

Produção Total

Bolsa

Leste

Oeste

Vendas

(+) Estoque Final desejado (31-12-XX)

Subtotal 270.222

(-) Estoque inicia estimadol (1º de janeiro de XX)

Produção Total

Orçamento de Produção

210.222

48.000

60.000

97.937

222.222

427.048

124.286

88.000

80.000

191.270

419.048

Para o Ano Findo em 31 de dezembro de XX

Produzidas Produzidas

227.778

Ano Anterior Próximo ano

Produtos e Região Unidades Unidades

Elite Acessorie Inc-

46 Prof. Ms. José R. de Castro- [email protected]

Orçamento de Compra de Matéria-Prima

As Principais Finalidades do orçamento de MP:

1.Assegurar a disponibilidade de materiais nas quantidades

necessárias e no momento desejado,

2.Projetação dos custos dos materiais (Taxa padrão );

3.níveis dos estoques de materiais diretos;

4.planejamento e controle adequado das quantidades a

serem compradas pelo depto de compras;

5.Fornecer dados para determinação das necessidades de

caixa.

47 Prof. Ms. José R. de Castro- [email protected]

O orçamento de produção é o ponto de partida para

determinar a quantidade estimada de compra de material

direto.

Multiplicando-se a quantidade pelo preço de compra unitário

esperado, determina-se o custo total de compra de materiais

direto.

Fórmula para calcular o materiais necessários para compra :

(+) Materiais necessários para produção

( +) Estoque final, desejado de materiais

( - ) Estoque inicial estimado de materiais

( =) Total de materiais a serem comprados

Orçamento de Compra de Matéria-Prima da Elite Acessorie Inc

48 Prof. Ms. José R. de Castro- [email protected]

Nas operações de produção da Elite Accessories Inc. são

necessários couro e forração para carteiras e bolsas. A

quantidade esperada de materiais diretos a serem usados para

cada unidade de produto é a seguinte:

Carteira : couro = 0,30 jardas quadrada por unidade

Forração = 0,10 jardas quadrada por unidades

Bolsa : couro = 1 ,25 jardas quadrada por unidade

Forração = 0,50 jardas quadrada por unidades

Preço

Forração = Preço Unitário por jardas quadrada $ 1,20

Couro = Preço Unitário por jardas quadrada $ 4,50

Orçamento de Compra de Matéria-Prima da Elite Acessorie Inc

49 Prof. Ms. José R. de Castro- [email protected]

Para determinar a quantidade de cada material a ser

comprado basta adicionar o estoque final desejado à

quantidade necessária e subtrair o estoque inicial estimado.

Multiplicando essas quantidades pelo custo estimado por jarda

quadrada encontramos o custo total de compra de material.

A Elite Acessorie Inc A deseja manter o seguinte estoque para o

ano de XX

Estoque inicial 1º de janeiro XX Estoque Final 31.dezembro XX

Couro 18.000 20.000

Forração 15.000 12.000

Orçamento de Compra de Matéria-Prima da Elite Acessorie Inc

50 Prof. Ms. José R. de Castro- [email protected]

Jardas necessárias p/ produção

Carteira

Bolsa

(+) Estoque Final desejado (31-12-XX)

Total

(-) Estoque inicia estimadol (1º de janeiro de XX)

Total a ser comprado

Preço unitário

Total de compras de Material Direto

Elite Acessorie Inc-

Para o Ano Findo em 31 de dezembro de XX

Couro Forração Total

Orçamento de Compra de Materiais Diretos

Materiais Diretos

51 Prof. Ms. José R. de Castro- [email protected]

A Jarda

Origem: Wikipédia, a enciclopédia livre.

A Jarda era originalmente a medida do cinturão masculino, que recebia

esse nome. No século XII, o rei Henrique I, da Inglaterra, fixou a jarda

como a distância entre seu nariz e o polegar de seu braço estendido. É

usada no Futebol Americano.

O símbolo da jarda é yd, do inglês yard. Na Inglaterra, a relação oficial

entre jardas e metros é a seguinte: 3600 m = 3937,0113 jardas. Assim, 1

yd = 0,91439920429 m, aproximadamente.

Os múltiplos da jarda são a braça, que vale 2 jardas, a milha terrestre,

que vale 1760 jardas e a légua terrestre, que vale 3 milhas, ou seja, 5280

jardas. Os submúltiplos são o pé, e a polegada. 36 polegadas = 3 pés =

1yd. O palmo é equivalente a 8 polegadas, ou seja, 1 yd = 4,5 palmos

JARDAS

52 Prof. Ms. José R. de Castro- [email protected]

Orçamento Mão-de-obra direta Apenas os custos diretos são contemplados no orçamento de mão de obra;

Os custos indiretos de mão de obra devem ser tratados no orçamento de

Custos Indiretos;

Os custos de mão de obra compreendem todos os gastos relacionados aos

empregados da empresa;

Nota: Os gastos com horas extras e prêmios referentes a mão de

obra direta devem ser tratados separadamente, e geralmente são

tratados no orçamento de custos indiretos de operações.

As Principais Finalidades do Orçamento de MOD

1. Fornecimento de dados de planejamento para volume necessário de

mão de obra direta;

2. Determinar o número de empregados exigidos;

3. Apuração do custo unitário de fabricação de cada produto;

4. Necessidades de capital de giro;

5. Permitir o controle do trabalho realizado

53 Prof. Ms. José R. de Castro- [email protected]

Orçamento Mão-de-obra-direta

O orçamento de produção também propicia o ponto de partida

para preparação do orçamento de mão-de-obra direta.

Para a Elite Accessories Inc., as exigências de mão-de-obra para

cada unidade de produto são estimadas no quadro a seguir:

Para determinar as horas de mão-de-obra direta necessárias no

departamento de costura para atender ao orçamento de

produção. Multiplica-se as horas de mão-de-obra direta de cada

departamento pela taxa horária estimada do

departamento.Desta forma, determina-se o custo total de mão-

de-obra direta de cada departamento.

As necessidades de mão-de-obra devem ser coordenadas entre

os departamentos de produção e de pessoal. Isso assegura que

haverá mão-de-obra disponível suficiente para a produção.

54 Prof. Ms. José R. de Castro- [email protected]

Deptos. Corte Costuras

Horas p/unidade Horas p/unidade

Carteiras

0,10 0,25

Bolsas

0,15 0,40

Taxa horária $ 12,00 $ 15,00

55 Prof. Ms. José R. de Castro- [email protected]

Horas exigidas Quantidade

para produção produzida

Unitária Qde. Hs. Unitária Qde. Hs.

Carteira

Bolsa

Total de horas

Taxa horária

Custo total de MOD

Orçamento de de Mão-de- Obra Direta

Corte Costura Total

Horas Horas

Elite Acessorie Inc-

Para o Ano Findo em 31 de dezembro de XX

56 Prof. Ms. José R. de Castro- [email protected]

Os custos indiretos de fabricação estimados necessários à

produção resultam no orçamento de custos indiretos de

fabricação. Esse orçamento normalmente inclui o custo total

estimado de cada item de custo indireto de fabricação,

Uma empresa pode preparar cronograma de apoio aos deptos, nos quais os

componentes de CIFs são separados em fixos e variáveis. Esses cronogramas

capacitam os gerentes de departamento a direcionar a atenção aos custos

pelos quais são responsáveis e a avaliar desempenhos.

Orçamento de Custos Indiretos de Fabricação (CIF)

Salários indiretos da fábrica

Salários de supervisores

Energia Elétrica

Depreciação de fábrica e equipamentos

Materiais indiretos

Manutenção

Seguros e imposto predial

Total de custos indiretos de fabricação

Orçamento de de Custos Indiretos de Fabricação

Elite Acessorie Inc-

Para o Ano Findo em 31 de dezembro de XX

$732.800

$360.000

$306.000

$288.000

$182.800

$140.280

$79.200

$2.089.080

57 Prof. Ms. José R. de Castro- [email protected]

Os orçamentos de materiais diretos, de mão-de-obra direta e de custos

indiretos de fabricação são o ponto de partida para preparar o orçamento

de custo dos produtos vendidos. Os dados do estoque final desejado e

do estoque inicial estimado são combinados com os dados para determinar

o orçamento de custo dos produtos vendidos.

O custo dos produtos vendidos, baseia-se nos seguintes estoques de

produtos em processo e de produtos acabados da Elite Accessories Inc.:

A. Estoque em 1º de janeiro de XX • Estoque final de Produtos acabados ............ $ 1.095.000

• Estoques de Produtos em processo........ $ 214.400

B. Estoque em 31 de dezembro de XX • Estoque de Produtos acabados ............ $ 1.565.000

• Estoque de Produtos em processo........ $ 220.000

Orçamento de Custos dos Produtos Vendidos (CPV)

58 Prof. Ms. José R. de Castro- [email protected]

(C) Matéria Prima

(+) Estoque inicial de Material direto em 1º de janeiro de XX

(+) Compra de materiais diretos

(=) Custo de material direto disponível para uso

(-) Estoque de matérial direto

(=) Custo de material direto usado na produção

(D) Mão-de-obr direta

(E) Custo Indireto de Fabricação (CIF)

(F) Custo total de produção = C+D+E

(G) Custo total em processo durante o perído = F + B

(-) Estoque final de produtos em processo

H) (=) Custo dos produtos acabados

(i) Custos dos produtos disponíveis para venda (H + A)

(-) Estoque final de produtos acabados

(=) Custo dos produtos vendidos

Para o Ano Findo em 31 de dezembro de XX(A) Estoque de Produtos Acabados em 1º de janeiro de XX

Orçamento de Custos dos Produtos Vendidos

(B) Estoque de Produtos em processo em 1º de janeiros de XX

59 Prof. Ms. José R. de Castro- [email protected]

Os orçamentos de vendas é usado como ponto de partida para

estimar as despesas de vendas e administrativas. Por exemplo, um

aumento de vendas orçadas vai exigir mais propaganda.

Informações detalhadas de apoio devem ser preparadas para os

principais itens do orçamento de despesas de vendas e

administrativas.

Uma tabela de despesas de propaganda do departamento de

marketing deve conter o tipo de mídia a ser usado (jornal, mala

direta, televisão), quantidade e os custos unitários.

A atenção a esse detalhes contribui para a elaboração de

orçamentos realistas.

O controle efetivo resulta da atribuição de responsabilidade aos

supervisores de departamentos para atingir o orçado.

Orçamento de despesas de vendas e Administrativas

60 Prof. Ms. José R. de Castro- [email protected]

Despesas de Vendas:

Despesas de salários de vendas

Despesas de propaganda

Despesas de viagens

Total das despesas de vendas

Despesas Administrativas:

Despesas de salários dos executivos

Despesas de pessoal do escritório

Despesas de aluguel do escritório

Despesas de suprimento do escritório

Despesas diversas

Total das despesas administrativas

Total das despesas de vendas administrativas

Elite Acessorie Inc-

Para o Ano Findo em 31 de dezembro de XX

Orçamento de Despesas de Vendas e Administrativas

$ 715.000

$ 360.000

$ 115.000

$1.190.000

$ 360.000

$ 258.000

$ 34.500

$ 17.500

$ 25.000

$695.000

$1.885.000

61 Prof. Ms. José R. de Castro- [email protected]

Os orçamentos de vendas , de custos dos produtos

vendidos,despesas de vendas e administrativas,combinados

com dados sobre lucro, outras despesas e imposto de renda,

são usados para preparar a demonstração de resultado

projetada.

A demonstração de resultados projetada resume as

estimativas de todas as fases operacionais. Isso permite aos

gerentes avaliar os efeitos de cada um dos orçamentos sobre

o lucro anual. Se o lucro líquido orçado for muito baixo, a

gerência poderia rever e revisar os planos operacionais, na

tentativa de melhorar o lucro.

Outros dados Receitas de juros $ 98.000

Despesas de juros $ 90.000

Imposto de renda $ 600.000

Demonstração de Resultados Projetada

62 Prof. Ms. José R. de Castro- [email protected]

Os orçamentos de vendas , de custos dos produtos

vendidos,despesas de vendas e administrativas,combinados

com dados sobre lucro, outras despesas e imposto de renda,

são usados para preparar a demonstração de resultado

projetada.

A demonstração de resultados projetada resume as

estimativas de todas as fases operacionais. Isso permite aos

gerentes avaliar os efeitos de cada um dos orçamentos sobre

o lucro anual. Se o lucro líquido orçado for muito baixo, a

gerência poderia rever e revisar os planos operacionais, na

tentativa de melhorar o lucro.

Outros dados Receitas de juros $ 98.000

Despesas de juros $ 90.000

Imposto de renda $ 600.000

Demonstração de Resultados Projetada

63 Prof. Ms. José R. de Castro- [email protected]

Receitas de Vendas:

(-) Custos dos produtos Vendidos

(=) Lucro Bruto

(-) Despesas Vendas e Administrativas:

Despesas de vendas

Despesas administrativas

Total das despesas administrativas

(=) Lucro Operacional

Outras receitas

Receitas de juros

Outras despesas

Despesas de juros

(=) Lucro antes do imposto de renda

(-) Imposto de renda

(=) Lucro Líquido

Elite Acessorie Inc-

Para o Ano Findo em 31 de dezembro de XX

Orçamento da Demonstração do Resultado Projetada

64 Prof. Ms. José R. de Castro- [email protected]

As informações de vários orçamentos

operacionais, como o orçamento de vendas, o

de compras de material direto e o de despesas

de vendas e administrativas, afetam o

orçamento de caixa.

Além deles, o orçamento de dispêndio de

capital, as políticas de dividendos e os planos

de financiamento de longo prazo de capital

próprio e capital de terceiros afetam o

orçamento de caixa.

Orçamento de Caixa

65 Prof. Ms. José R. de Castro- [email protected]

As entradas de Caixa Estimadas são adições ao caixa rovenientes

das vendas e de outras fontes, como emissão de títulos e

recebimentos de juros.

• Suponha as seguintes informações da Elite Accessories Inc

• Duplicatas a receber, em 1 de janeiro de XX ... $ 370.0000

• Vendas Orçadas Janeiro $ 1.080.000

Fevereiro $ 1.240.000

Março 970.000

• A Cia espera vender 10% de suas mercadorias a vista. Os 90%

restantes a prazo, sendo 60% recebidos no mês da venda e o

restante no mês seguinte.

• As entradas de caixa provenientes das vendas a prazo são

determinadas pela adição das quantias cobradas das vendas a

crédito efetuadas no período corrente (60%) e as quantias

provisionadas das vendas no período anterior, como duplicatas a

receber (40%)

Entradas de Caixas Estimadas

66 Prof. Ms. José R. de Castro- [email protected]

Janeiro Março

Vendas à vista

B) Recebimento de Vendas a Prazo:

Cobrança de vendas do mês anterior (Vendas a prazo do mês anterior)

Cobrança de vendas do mês corrente ( vendas a prazo do mês corrente)

Total do recebimentos a prazo

Elite Acessorie Inc-

Para o Ano Findo em 31 de dezembro de XXFevereiro

A) Recebimentos de Vendas a Vista:

Orçamento da Cobrança e Vendas

67 Prof. Ms. José R. de Castro- [email protected]

A saídas de caixas estimadas são reduções planejadas o caixa devidas s As

As saídas de caixa estimadas são reduções planejadas no caixa devidas aos

custos de fabricação, às despesas de vendas e administrativas, aos

dispêndios de capital e a outras fontes, como compra de títulos de

pagamentos de juros ou dividendos

Suponha as seguintes informações da Cia Jaguaribe 234 de Bolsas S/A

Duplicatas a pagar em 1 de janeiro de XX $ 190.0000

Custo de fabricação Janeiro $ 840.000

Fevereiro $ 780.000

Março $ 812.000 As despesas de depreciação de máquinas está estimadas em $ 24.000 por mês e está

incluída nos custos de produção. As duplicatas a pagar foram geradas ´pelos custos do

período produção.

• A Elite Acessorie Inc espera pagar 75% dos custos de produção no mês que eles

incorrerem e o saldo no mês seguinte.

• Os pagamentos em dinheiro são determinados adicionando-se as quantias pagas pelos

custos incorridos no período corrente (75%) e as quantias provisionadas como

obrigações pelos custos do período anterior (25%)

• A depreciação de $ 24.000 deve ser excluída de todos os cálculos; como a depreciação

não é uma saída de caixa, deve ser excluída do orçamento caixa.

Saídas de Caixa Estimadas

68 Prof. Ms. José R. de Castro- [email protected]

Janeiro Março

Total de pagamentos

Orçamento de Saída de Caixa de Custo de Produção

Pagamentos de custos de produção do mês corrente:

Pagamentos de custos de produção do mês anterior:

Para o Ano Findo em 31 de dezembro de XXFevereiro

Elite Acessorie Inc-

69 Prof. Ms. José R. de Castro- [email protected]

Concluindo o Orçamento de Caixa:

• Outras despesas ou receitas:

1.Saldo inicial de caixa, em 1a de janeiro de XX $ 280.0000

2.Taxas trimestrais pagas em 31 de março de XX $ 150.000

3.Despesas trim. dee juros pagas em 10 de janeiro de XX $ 22.500

4.Receitas trim. de juros recebidas em 21 de março de XX $ 24.500

5.Máquinas de costura comprada em fevereiro $ 274.000

Despesas mensais de vendas e administrativas incorridas, estimadas:

•Janeiro $ 160.000

•Fevereiro $ 165.000

•Março $ 145.000

Podemos comparar o saldo final de caixa estimado com saldo mínimo de

caixa exigido pelas operações.

A Cia estima um saldo mínimo de R$ 340.000. O saldo mínimo de caixa é

uma proteção contra a variações de estimativa e em situações

emergenciais imprevistas.

Para um gestão efetiva de caixa, deve-se aplicar, em títulos de liquidez

imediata, uma quantia acima do saldo mínimo de caixa. LTN são exemplos

de títulos de curto prazo

Orçamento de Caixa - outras despesas ou receitas

70 Prof. Ms. José R. de Castro- [email protected]

Janeiro Março

Sobra (falta)

Orçamento de Caixa

Para o Ano Findo em 31 de dezembro de XXFevereiro

Elite Acessorie Inc-

Recebimentos de duplicatas a receber

Entradas de caixa estimada

Vendas à vista

Saídas de caixa estimada

Custos de produção

Receitas de juros

Total de entradas de caixa

Despesas de juros

Imposto de renda

Total de saídas de caixa

Despesas de vendas e administrativas

Aquisição de equipamentos

Saldo final de caixa

Saldo mínimo de caixa

Aumento (diminuição) de caixa

Saldo inicial de caixa

71 Prof. Ms. José R. de Castro- [email protected]

Frezatti, F. Orçamento Empresarualo, Atlas,

2006

Warren, Reeve & Fess, Contabilidade

Gerencial, Thomson, 2003

Welshc G.A, Orçamento Empresarial, Atlas,

Jiambalvo J. Contabilidade Gerencial, LTC

Sanvicente, A. Z e Santos C.C Orçamento na

Administração de Empresas. Atlas.

Padoveze L. C. Planejamento Orçamentário.

Thomson

Lunkes J.r Manual e Orçamento, Atlas.

Bibliografia

Top Related