Languages

Pages

Legal

Behavioral Finance: Die empirische Überprüfbarkeit behavioraler Modelle

D I S S E R T A T I O N der Universität St.Gallen,

Hochschule für Wirtschafts-, Rechts und Sozialwissenschaften (HSG)

zur Erlangung der Würde eines Doktors der Wirtschaftswissenschaften

vorgelegt von

Zhaohui Guo

aus

China

Genehmigt auf Antrag der Herren

Prof. Dr. Beat Bernet

und

Prof. Dr. Thorsten Hens

Dissertation Nr. 2625

Die Universität St.Gallen, Hochschule für Wirtschafts-, Rechts- und Sozi-alwissenschaften (HSG), gestattet hiermit die Drucklegung der vorliegen-den Dissertation, ohne damit zu den darin ausgesprochenen Anschauungen Stellung zu nehmen. St.Gallen, den 29. Januar 2002 Der Rektor Prof. Dr. Peter Gomez

Vorwort

An erster Stelle meiner Dissertation möchte ich mich bei allen bedanken, welche durch

ihre Unterstützung wesentlich zum Gelingen dieser Arbeit beigetragen haben.

Für die Anregungen und die fachliche Betreuung, aber noch viel mehr für das entgegen-

gebrachte Vertrauen, möchte ich mich bei meinem Doktorvater Professor Dr. Beat Bernet

herzlichst bedanken. In zahlreichen Diskussionen mit ihm habe ich mein Verständnis für

die behandelte Thematik wesentlich vertiefen können. Seine stetige Unterstützung hat

mir immer wieder die Kraft gegeben, um diese Arbeit vorwärts zu bringen. Ebenfalls

herzlich bedanken möchte ich mich bei Herrn Professor Dr. Thorsten Hens für seine

Hilfsbereitschaft und Unterstützung als akademischer Lehrer. Seine Anregungen haben

mir einen neuen Horizont eröffnet und dieser Arbeit einen enormen Impuls gegeben.

Weiter möchte ich mich auch bei der Zürcher Kantonal Bank für die Unterstützung be-

danken. Zu grossem Dank bin ich insbesondere Herrn Dr. Marco Stalder und Herrn Dr.

Philipp Halbherr für ihre Unterstützung und Hilfsbereitschaft verpflichtet.

Viele Freunde haben zum Gelingen dieser Arbeit beigetragen. Speziell geht ein grosser

Dank für die kritische Durchsicht des Manuskripts und die zahlreichen sprachlichen Ver-

besserungsvorschläge an Pascal Schiffman und Daniel Halbheer. Ferner möchte ich Su-

sanne Neill und Marta Garcia für die sprachlichen Korrekturen danken.

Ein besonderer Dank geht an meine Frau Lingyan Zeng; für die Geduld und das Ver-

ständnis, das sie mir während der Ausarbeitung dieser Dissertation - in den Hochs und

insbesondere den Tiefs - entgegengebracht hat.

Zürich, im Januar 2002

Zhaohui Guo

Inhaltsübersicht

EINLEITUNG ....................................................................................................................................................... 6

TEIL1: BEHAVIOR-PARADIGMA........................................................................................................... 11

KAPITEL 1 PARADIGMAWECHSEL: BEHAVIORAL FINANCE .......................................................... 11

1.1 ANOMALIEN AM AKTIENMARKT: EINE HERAUSFORDERUNG....................................................................... 11

1.2 ERFAHRUNGSOBJEKT: WEICHE FAKTOREN AM AKTIENMARKT ................................................................... 20

1.3 PARADIGMAWECHSEL: BEHAVIORAL FINANCE............................................................................................ 25

KAPITEL 2 ZUR NOTWENDIGKEIT DES PARADIGMAWECHSELS: FEHLERKORREKTUR

DURCH MARKTDISZIPLIN............................................................................................................................ 37

2.1 EMPIRISCHE EVIDENZ.................................................................................................................................. 37

2.2 FEHLERKORREKTUR DURCH MARKTDISZIPLIN ............................................................................................ 43

TEIL 2 BEHAVIORALE MODELLE........................................................................................................ 62

KAPITEL 3 GRUNDLAGEN: BEHAVIORALE ERKENNTNISSE ........................................................... 62

3.1 BEHAVIORALE ERKENNTNISSE .................................................................................................................... 62

3.2 BEHAVIORALE ERKENNTNISSE VON KEYNES............................................................................................... 84

KAPITEL 4 BEHAVIORALE MODELLE...................................................................................................... 93

4.1 INVESTOR-SENTIMENT-MODELL ................................................................................................................. 93

4.2 OVERCONFIDENCE-MODELL...................................................................................................................... 104

TEIL 3 EMPIRISCHE ÜBERPRÜFBARKEIT DER BEHAVIORALEN MODELLE .............. 115

KAPITEL 5 EMPIRISCHE ÜBERPRÜFBARKEIT.................................................................................... 115

5.1 METHODOLOGISCHE VORÜBERLEGUNG .................................................................................................... 115

5.2 MÖGLICHKEITEN DER FALSIFIZIERUNG ..................................................................................................... 126

5.3 EMPIRIE: ÜBER- UND UNTERREAKTION ..................................................................................................... 132

6 TESTBARKEIT DER BEHAVIOR-MODELLE........................................................................................ 145

6.1 TESTBARKEIT DER OVERCONFIDENCE ....................................................................................................... 146

6.2 TESTBARKEIT DES SENTIMENTS................................................................................................................. 181

SCHLUSSBEMERKUNG ................................................................................................................................ 205

LITERATURVERZEICHNIS ......................................................................................................................... 207

Verzeichnis

2

Inhaltsverzeichnis

EINLEITUNG ....................................................................................................................................................... 6

TEIL1: BEHAVIOR-PARADIGMA........................................................................................................... 11

KAPITEL 1 PARADIGMAWECHSEL: BEHAVIORAL FINANCE .......................................................... 11

1.1 ANOMALIEN AM AKTIENMARKT: EINE HERAUSFORDERUNG....................................................................... 11

1.1.1 Bubble ................................................................................................................................................. 11

1.1.2 Saisonale Effekte ................................................................................................................................. 14

1.1.3 Anomalien aus allen Richtungen......................................................................................................... 16

1.2 ERFAHRUNGSOBJEKT: WEICHE FAKTOREN AM AKTIENMARKT ................................................................... 20

1.3 PARADIGMAWECHSEL: BEHAVIORAL FINANCE............................................................................................ 25

1.3.1 Anomalien als Herausforderung ......................................................................................................... 25

1.3.2 Altes Paradigma.................................................................................................................................. 26

1.3.3 Paradigmawechsel: Behavioral Finance ............................................................................................ 32

KAPITEL 2 ZUR NOTWENDIGKEIT DES PARADIGMAWECHSELS: FEHLERKORREKTUR

DURCH MARKTDISZIPLIN............................................................................................................................ 37

2.1 EMPIRISCHE EVIDENZ.................................................................................................................................. 37

2.1.1 Der Fall von LTCM ............................................................................................................................ 37

2.1.2 Hedge Fund......................................................................................................................................... 41

2.2 FEHLERKORREKTUR DURCH MARKTDISZIPLIN ............................................................................................ 43

2.2.1 Fehlerkorrektur: Eine Entscheidung mit Unsicherheit ....................................................................... 44 2.2.1.1 Fehleranfälligkeit ..........................................................................................................................................44

2.2.1.2 Fehlerkorrektur: Eine Entscheidung mit Unsicherheit ..................................................................................47

2.2.2 Risiken bei Fehlerkorrektur ................................................................................................................ 51 2.2.2.1 Noise-Trader-Risk.........................................................................................................................................51

2.2.2.2 Fehltrend: Herdentrieb & Fad .......................................................................................................................52

2.2.3 Restriktionen bei Fehlerkorrektur....................................................................................................... 55 2.3.3.1 Trennung von Wissen und Kapital ................................................................................................................55

2.3.3.2 Kapitalbedarf.................................................................................................................................................55

2.3.3.3 Restriktionen .................................................................................................................................................57

2.3.3.4 Restriktion: Fallbeispiel ................................................................................................................................58

2.2.4 Die Frage der Fehlerfreiheit............................................................................................................... 60

TEIL 2 BEHAVIORALE MODELLE........................................................................................................ 62

KAPITEL 3 GRUNDLAGEN: BEHAVIORALE ERKENNTNISSE ........................................................... 62

3.1 BEHAVIORALE ERKENNTNISSE .................................................................................................................... 62

3.1.1 Overconfidence ................................................................................................................................... 62

3.1.2 Representativeness .............................................................................................................................. 66

3.1.3 Behavior-Biases im Überblick ............................................................................................................ 69

Verzeichnis

3

3.1.4 Die Persistenz ..................................................................................................................................... 77 3.1.4.1 Zufriedenstellung statt Optimierung .............................................................................................................77

3.1.4.2 Die Persistenz von Overconfidence ..............................................................................................................80

3.1.4.3 Andere Rationalität .......................................................................................................................................83

3.2 BEHAVIORALE ERKENNTNISSE VON KEYNES............................................................................................... 84

3.2.1 Keynes’ Schönheitswettbewerb ........................................................................................................... 85

3.2.2 Konventionelle Erwartung .................................................................................................................. 88

KAPITEL 4 BEHAVIORALE MODELLE...................................................................................................... 93

4.1 INVESTOR-SENTIMENT-MODELL ................................................................................................................. 93

4.1.1 Informale Beschreibung...................................................................................................................... 93 4.1.1.1 Das Sentiment des Investors .........................................................................................................................93

4.1.1.2 Über- und Unterreaktion ...............................................................................................................................96

4.1.2 Regime-Switching Modell ................................................................................................................... 98

4.1.3 Implikationen .................................................................................................................................... 102

4.2 OVERCONFIDENCE-MODELL...................................................................................................................... 104

4.2.1 Informale Beschreibung.................................................................................................................... 104

4.2.2 Grundmodell ..................................................................................................................................... 106 4.2.2.1 Grundmodell mit konstanter Confidence .................................................................................................... 106

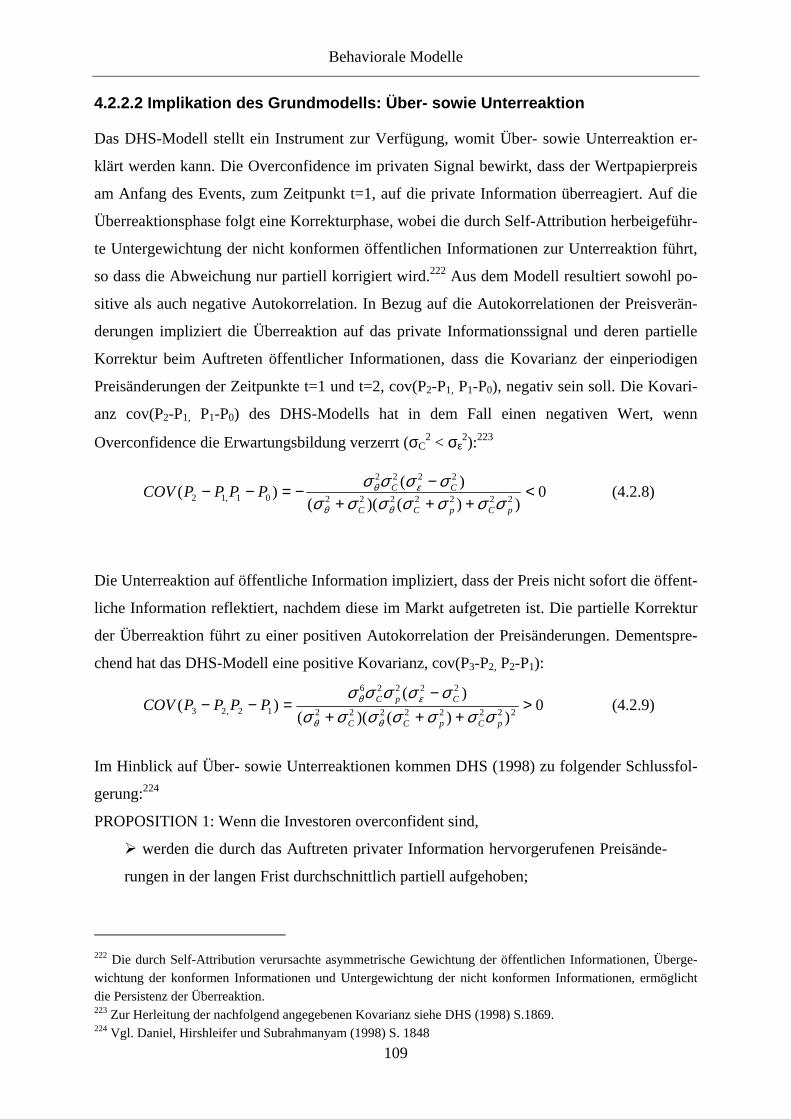

4.2.2.2 Implikation des Grundmodells: Über- sowie Unterreaktion........................................................................ 109

4.2.3 Erweitertes Modell............................................................................................................................ 111 4.2.3.1 Erweitertes Modell mit ergebnisabhängiger Confidence............................................................................. 111

4.2.3.2 Implikation des erweiterten Modells: Über- sowie Unterreaktion.............................................................. 113

TEIL 3 EMPIRISCHE ÜBERPRÜFBARKEIT DER BEHAVIORALEN MODELLE .............. 115

KAPITEL 5 EMPIRISCHE ÜBERPRÜFBARKEIT.................................................................................... 115

5.1 METHODOLOGISCHE VORÜBERLEGUNG .................................................................................................... 115

5.1.1 Empirische Überprüfung................................................................................................................... 115

5.1.2 Problem der Transzendenz................................................................................................................ 118

5.1.3 Entscheidung in der Überprüfung..................................................................................................... 121

5.1.4 Die Unsicherheit in der Forschung.................................................................................................. 123

5.1.5 Bemerkung: Orientierung bei der Überprüfung ............................................................................... 125

5.2 MÖGLICHKEITEN DER FALSIFIZIERUNG ..................................................................................................... 126

5.2.1 Falsifizierbarkeitskriterium .............................................................................................................. 126

5.2.2 Überprüfbarkeit der behavioralen Modelle ...................................................................................... 128 5.2.2.1 Sentiment-Modell BSV............................................................................................................................... 128

5.2.2.2 Overconfidence-Modell DHS ..................................................................................................................... 130

5.3 EMPIRIE: ÜBER- UND UNTERREAKTION ..................................................................................................... 132

5.3.1 Die Unterreaktion ............................................................................................................................. 132

5.3.2 Die Überreaktion .............................................................................................................................. 137

5.3.3 Bemerkung: Kontroverse .................................................................................................................. 140

6 TESTBARKEIT DER BEHAVIOR-MODELLE........................................................................................ 145

Verzeichnis

4

6.1 TESTBARKEIT DER OVERCONFIDENCE ....................................................................................................... 146

6.1.1 Overconfidence-Test ......................................................................................................................... 147 6.1.1.1 Konfidenzdifferenz zwischen Online-Investor und Phone-Investor als Proxy............................................ 147

6.1.1.2 Daten & Methoden...................................................................................................................................... 151

6.1.1.3 Empirische Befunde.................................................................................................................................... 160

6.1.1.4 Bemerkung.................................................................................................................................................. 167

6.1.2 Informationsdiffusions-Test .............................................................................................................. 168 6.1.2.1 Residual-Analyst-Coverage als Proxy für die Informationsdiffusion.......................................................... 168

6.1.2.2 Empirische Befunde.................................................................................................................................... 171

6.1.2.3 Bemerkung.................................................................................................................................................. 177

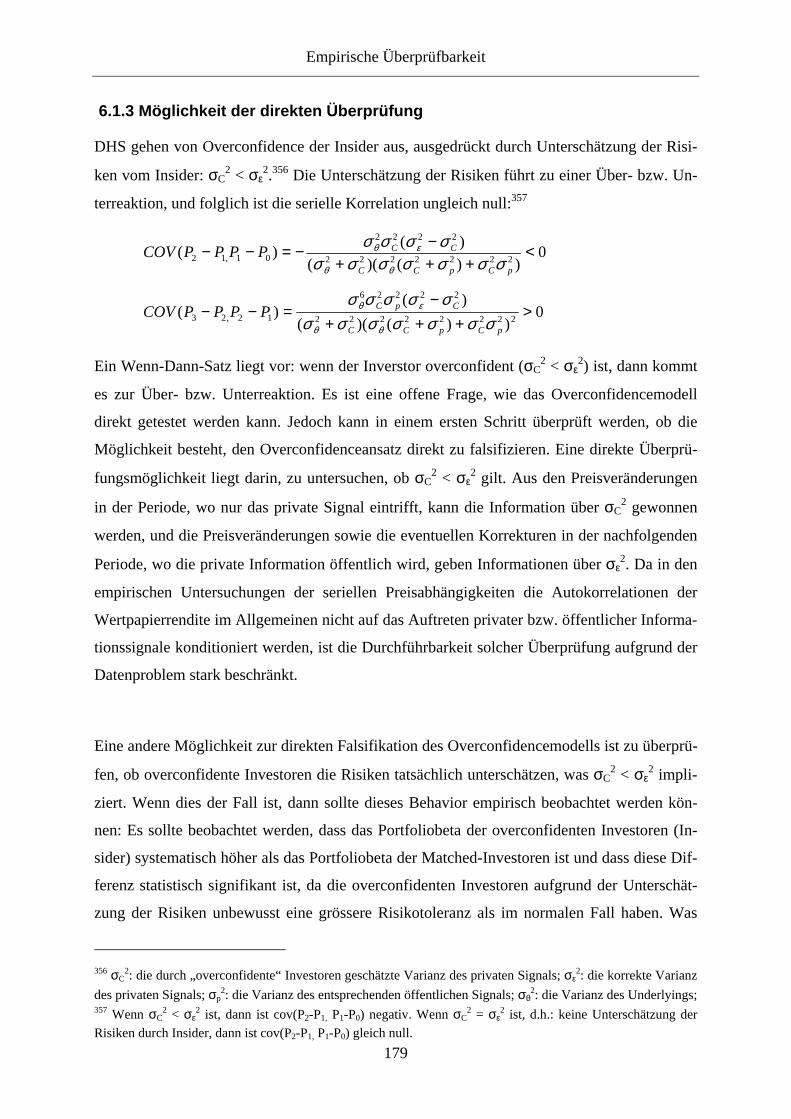

6.1.3 Möglichkeit der direkten Überprüfung ............................................................................................. 179

6.2 TESTBARKEIT DES SENTIMENTS................................................................................................................. 181

6.2.1 Sentiment-Test: Contrarian Behavior ............................................................................................... 182 6.2.1.1 Contrarian Behavior bei Kaufentscheidung ................................................................................................ 182

6.2.1.2 Contrarian Behavior bei Verkaufsentscheidung.......................................................................................... 189

6.2.1.3 Bemerkung.................................................................................................................................................. 195

6.2.2 Möglichkeit der direkten Überprüfung ............................................................................................. 197 6.2.2.1 Ausgangspunkt............................................................................................................................................ 197

6.2.2.2 Proxy für Sentiment .................................................................................................................................... 197

6.2.2.3 Regressionsanalyse ..................................................................................................................................... 204

SCHLUSSBEMERKUNG ................................................................................................................................ 205

LITERATURVERZEICHNIS ......................................................................................................................... 207

Verzeichnis

5

Abbildungsverzeichnis Abbildung 1: TMT-Bubble.................................................................................................................... 12

Abbildung 2: Abweichung des Marktpreises von seinem Fundamentalwert ........................................ 13

Abbildung 3: Anomalie - Rendite/Risk Relationship ............................................................................ 17

Abbildung 4: Anomalie - Long Term Reversal ..................................................................................... 18

Abbildung 5: Anomalie - Differenz zwischen Preis und Wert .............................................................. 18

Abbildung 6: Anomalie - Short Term Momentum ................................................................................ 19

Abbildung 7: Nemax-Bubble................................................................................................................. 27

Abbildung 8: Prospect Theory Valuefunction ....................................................................................... 75

Abbildung 9: Prospect Theory Weighting Function.............................................................................. 76

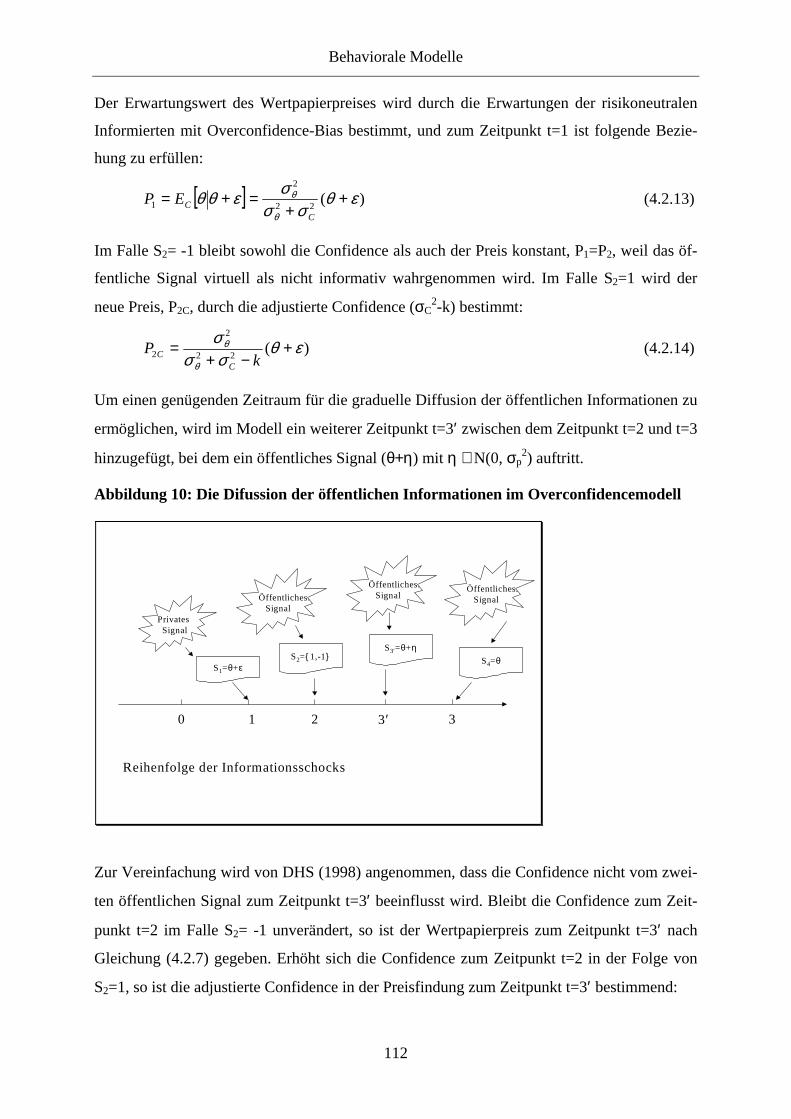

Abbildung 10: Die Difussion der öffentlichen Informationen im Overconfidencemodell .................. 112

Tabellenverzeichnis Tabelle 1: Performance von Hedge Funds............................................................................................. 42

Tabelle 2: Überlebensquote von Hedge Funds (1994-1998) ................................................................. 42

Tabelle 3: Differenz zwischen Konfidenz und Genauigkeit.................................................................. 62

Tabelle 4: Empirische Untersuchungen der Unterreaktion.................................................................. 136

Tabelle 5: Die Performance der Reversal- bzw. Momentumstrategie ................................................. 138

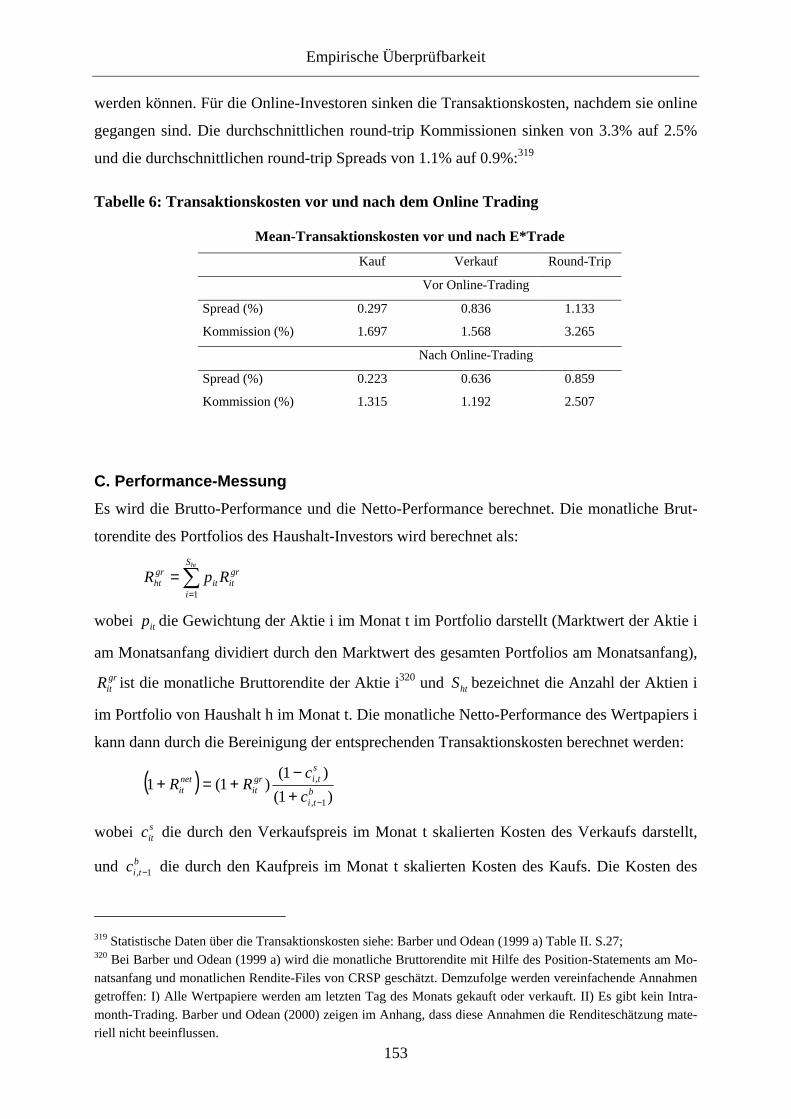

Tabelle 6: Transaktionskosten vor und nach Go-Online ..................................................................... 153

Tabelle 7: Die Verschlechterung der Nettoperformance der Online-Investoren ................................. 162

Tabelle 8: Die Verschlechterung der Nettoperformance und Go-Online ............................................ 163

Tabelle 9: Performancevergleich zwischen Online- und Phone-Investoren........................................ 164

Tabelle 10: Residual-Analyse-Coverage und Momentum................................................................... 171

Tabelle 11: Size, Residual-Analyse-Coverage und Momemtum......................................................... 174

Tabelle 12: Die Differenz der Buy-Ratio ............................................................................................ 184

Tabelle 13: Die Differenz der Buy-Ratio mit einer Meanadjustierung ............................................... 187

Tabelle 14: Der Unterschied bei der Realisierung der Gewinner- und Verliereraktien....................... 192

Einleitung

6

Einleitung

I) Problemstellung und Motivation

Das traditionelle Konzept beruht auf dem Paradigma des rationalen Behaviors und der Fi-

nanzmarkt gilt stets als Ort der reinen Rationalität, wo die Effizienz allein herrscht.1 Die Rati-

onalitätsthese2 postuliert, dass die weichen Faktoren – das von der Rationalität abweichende

Verhalten – im Hinblick auf die Erklärung der Veränderungen der Assetpreise keine Erklä-

rungsmacht haben. Kursbewegungen werden ausschliesslich auf das Eintreffen neuer Infor-

mationen zurückgeführt und dahingehend interpretiert, als dass Wertpapierpreise zu jedem

Zeitpunkt die richtigen Signale für die Portfolioentscheidung der Anleger sowie die Produkti-

ons- und Realinvestitionsentscheidungen der Unternehmungen geben. Dem rationalen Kon-

zept nach sollte sich der durchschnittliche Investor wie die besten Ökonomen verhalten, und

beim Ausrutscher wird sein Fehlverhalten sofort durch den Mechanismus der Marktdisziplin

korrigiert. Demzufolge ist der Markt fehlerfrei und die Behaviorforschung für die traditionelle

Theorie uninteressant. Die Finanztheorie ist jedoch eine Erfahrungswissenschaft, deren Aus-

gangspunkt stets die Erfahrung sein muss. Die Erfahrungen der Marktteilnehmer mit den aus-

sergewöhnlichen Kursentwicklungen am realen Markt, besonders in der Zeit der Blasenbil-

dungen und des Crashs, liefern aber keine empirische Evidenz für das traditionelle Konzept,

im Gegenteil, die Liste der durch diverse empirische Untersuchungen aufgedeckten Anoma-

lien wird immer länger. Die Diskrepanz zwischen Theorie und Empirie erfordert einen Para-

digmawechsel.

Die Auseinandersetzung mit dem Thema „Behavior“ ist motiviert durch die Überlegung, dass

die Modern Finance, anders als die Naturwissenschaften wie beispielsweise die Physik, eine

wissenschaftliche Disziplin ist, in welcher der Humanaspekt eine wichtige Rolle spielt. Dem-

zufolge sollte dieser Aspekt auch in den theoretischen Überlegungen mitberücksichtigt wer-

den. Die Dominanz des Postulats des rationalen Behaviors hat jedoch dazu geführt, dass die-

sem wichtigen Aspekt in der Theorie nicht genügend Rechnung getragen wird. Die Berück-

1 Fama definiert Markteffizienz als „the general notion that price (at any time) fully reflect available informa-tion” Vgl. Fama (1970) S. 383; 2 Rationalität: Im klassischen Finance wird die rationale Erwartung als perfekte Voraussicht verstanden. Die vom klassischen Finance verstandene Rationalität geht weiter über den gesunden Menschenverstand hinaus. Gemäss George Soros ist das klassische Rationalitätskonzept theoretisch falsch und praktisch irrelevant. Die vorliegende Arbeit verwendet den Rationalitätsbegriff nach dem klassischen Rationalitätskonzept. Was nicht im klassischen Sinn rational ist, wird als „irrational“ oder „begrenzt rational“ bezeichnet, wenn auch es nach dem gesunden Menschenverstand rational ist.

Einleitung

7

sichtigung sowie die Anerkennung irrationaler Verhaltenskomponenten des Menschen ist in

der Humanwissenschaft, wenn der Blick zurück in die Vergangenheit gerichtet und die An-

fangszeit der Renaissance oder Psychoanalyse in Erinnerung gerufen wird, auch keine Selbst-

verständlichkeit. Es war ausserordentlich schwierig, die wissenschaftliche Anerkennung zu

gewinnen, zumal der Glauben an Rationalität dominierend war. Ex post stellt sich jedoch her-

aus, dass die Berücksichtigung der irrationalen Seite des Menschen eine Bereicherung für den

Erkenntnisgewinn bedeutet, wie der Beitrag der Renaissance bzw. der Psychoanalyse zeigt.

Es stellt sich die Frage, ob Behavioral Finance auch eine Bereicherung für die Finanzmarkt-

theorie darstellt.

II) Aufgabenanalyse und Zielsetzung

Die Anerkennung der Behavioral Finance ist jedoch keine Selbstverständlichkeit. Wie alle

neuen Ansätze leidet Behavioral Finance noch an den Geburtswehen, und sie stösst oft auf

Ablehnung der Vertreter der traditionellen Theorie. Nicht selten wird Behavioral Finance (so-

gar) als ein typisches Beispiel einer Pseudowissenschaft3 betrachtet, und von diesem Stand-

punkt aus muss die Auseinandersetzung mit dem Thema „Behavior“ vor allem mit der Frage

beginnen, ob Behavioral Finance überhaupt zur Erfahrungswissenschaft gehört. Aus Überle-

gungen der wissenschaftlichen Sicherheit widmet sich die vorliegende Arbeit ausschliesslich

der Fragestellung: Ist Behavioral Finance eine Pseudowissenschaft?

Der Zweifel an der Behavioral Finance scheint nicht ohne Gründe zu sein:

Erstens ist dem Ökonomen zwar eine seit langem bekannte Tatsache, dass sich

der Mensch nur beschränkt rational verhält. Die meisten Ökonomen glauben jedoch

an die Disziplinierungskraft des Marktes, d.h., die Marktdisziplin sollte das Fehlver-

halten – die weichen Faktoren am Markt – ausschalten. Wie gut der Mechanismus

der Marktdisziplin funktioniert, ist Gegenstand umfangreicher empirischer For-

schungen. Die Aufdeckung der Anomalien durch empirische Untersuchungen impli-

ziert jedoch nicht zwingend das Versagen des Mechanismus der Marktdisziplin, weil

die Überprüfung der These der Marktdisziplin – Effizienzthese – immer im Zu-

3 Pseudowissenschaften sind nicht falsifizierbare Aussagensysteme. Sie verbieten kein empirisches Ereignis und sind aufgrund des leeren Intervalls der Verbote unwiderlegbar.

Einleitung

8

sammenhang mit der Überprüfung eines Gleichgewichtsmodells erfolgt, so dass eine

Ablehnung der verbundenen Hypothesen nie eindeutig dem Versagen der Marktdis-

ziplin zuzuschreiben ist. Es fehlt somit ein empirischer „Beweis“4, ob die Marktdis-

ziplin hinreichend für das sofortige Ausschalten des Fehlverhaltens bzw. für die

Herstellung der Effizienz am Aktienmarkts ist. Aufgrund der Duhem/Quine Frage5

bzw. der Unbeobachtbarkeit der Kernvariablen liegt der entsprechende empirische

„Beweis“ im Bereich des Unmöglichen. Seit Jahrzehnten beschäftigt sich die empi-

rische Finanzmarktforschung mit dieser Thematik, die Frage bleibt indessen stets

unbeantwortet. Die empirisch aufgedeckten Anomalien liefern den Vertretern der

traditionellen Theorie noch keine Evidenz, dass das Paradigma des rationalen Beha-

viors nicht zutrifft, obwohl sie andererseits auch keine empirischen Befunde für das

rationale Behavior vorbringen können.

Die Denkweise „Entweder-Oder“ schadet einer objektiven wissenschaftlichen

Diskussion über die Behavioral Finance. Die Vertreter der traditionellen Theorie ge-

hen oft unbewusst von der Position aus, dass der Markt entweder rational oder irra-

tional ist. Der Aktienmarkt kann aber beispielsweise im Segment Bluechips mehr

Rationalität und gleichzeitig im Segment Small-Stocks wenig Rationalität aufwei-

sen. Somit ist eine „sowohl als auch“ Sichtweise angebracht.

Die herrschende Lehre – die Vertreter der traditionellen Theorie – benutzt bei den

Kritiken über Behavioral Finance doppelte Kriterien. Die Frage der Transzendenz

bzw. der empirischen Überprüfbarkeit gilt auch für die traditionelle Theorie. Ob die

traditionelle Theorie zur Erfahrungswissenschaft gehört, hat sie nicht beantwortet.

Bei der Kritik sollte man zuerst fragen, ob dieselbe Kritik auch für eigene Position

gilt.

Im Hinblick auf die Anerkennung von Behavioral Finance ist die Frage, ob Behavioral Finan-

ce zur Erfahrungswissenschaft gehört, eine sehr wichtige Frage. Die vorliegende Arbeit hat

das Ziel, einen eigenen Beitrag zur Beantwortung dieser Frage zu leisten.

4 Streng genommen lässt sich eine Aussage bzw. Theorie nicht beweisen. Die kritische Auseinandersetzung kann nie hinreichende Gründe für die Behauptung erbringen, dass eine Theorie wahr sei. Mit anderen Worten lässt sich eine Hypothese nicht verifizieren, sondern nur falsifizieren. 5 Duhem/Quine Frage: Es ist unklar, ob eine falsche Prognose die benutzte Theorie, eine Randbedingung oder einen Bestandteil des Hintergrundwissens widerlegt.

Einleitung

9

III) Aufbau

Zur Beantwortung der Forschungsfragestellung bzw. zur Erreichung der Zielsetzung setzt sich

die vorliegende Arbeit konzentriert mit der Frage auseinander, ob Behavioral Finance zur

Erfahrungswissenschaft gehört, indem drei Teilfragen behandelt werde:

Das Behavior-Paradigma (Teil 1);

Die behavioralen Modelle (Teil 2);

Die empirische Überprüfbarkeit (Teil 3).

Der erste Teil der Arbeit widmet sich der Frage, warum die Behavioral Finance eine echte

Alternative zur traditionellen rationalen Finanztheorie darstellt und weshalb der Zweifel an

der Behavioral Finance verfehlt ist. Die Diskussion beginnt mit der empirischen Evidenz des

Versagens des Paradigmas des rationalen Behaviors, indem die Anomalien bzw. die Existenz

der weichen Faktoren aufgezeigt werden. Danach wird auf die Frage eingegangen, warum der

Paradigmawechsel – von der perfekten Rationalität zur begrenzten Rationalität – notwendig

ist (Kapitel 1). Ein wichtiger Grund, dass die traditionelle rationale Theorie die behavioralen

Faktoren ignoriert, liegt in dem Glauben an die Fehlerfreiheit des Marktes, deren Garant die

Marktdisziplin ist. Kapitel 2 widmet sich deshalb der Frage, warum die Marktdisziplin nicht

hinreichend für einen rationalen Markt ist und weshalb das normative rationale Paradigma

deskriptiv nicht zutrifft. Die Arbeit im ersten Teil zeigt, dass die Mitberücksichtigung des

Behaviors in Finanztheorie eine Bereicherung für den Erkenntnisgewinn darstellt.

Im zweiten Teil der Arbeit wird der Ausgangspunkt der empirischen Überprüfung bearbeitet.

Im Kapitel 3 werden die behavioralen Erkenntnisse behandelt, welche die Grundlagen der zu

überprüfenden Modelle bilden. Es stellt sich heraus, dass die Behavioral Finance über eine

solide wissenschaftliche Basis verfügt. Im Kapitel 4 werden dann zwei wichtige behaviorale

Modelle – das Overconfidence-Modell und das Sentiment-Modell – dargestellt, um dann auf

die empirische Überprüfbarkeit der Modelle einzugehen.

Der dritte Teil der Arbeit geht der Frage nach, ob die behavioralen Modelle empirisch über-

prüfbar sind. Im Kapitel 5 wird mit den Kriterien aus der Logik der Forschung auf die Frage

der Überprüfbarkeit eingegangen, weil die Transzendenz der behavioralen Begriffe zu der

Einleitung

10

möglichen Gefahr hinführt, dass sich pseudowissenschaftliche bzw. metaphysische Aussagen

einschleichen können. Nachdem das „Scheiternkönnen“ an Erfahrung gesichert ist, wird dann

im Kapitel 6 die Testbarkeit behandelt. Um wissenschaftliche Sicherheit gewinnen und prak-

tischen Nutzen aus den behavioralen Ansätzen ziehen zu können, müssen diese testbar sein,

und zwar Out-of-Sample. Somit werden die Möglichkeiten der Out-of-Sample Tests und der

direkten Tests der behavioralen Modelle diskutiert. Aus der Arbeit im dritten Teil geht hervor,

dass Möglichkeiten bestehen, die behavioralen Aussagen empirisch zu überprüfen, d.h., die

Aussage, dass die Behavioral Finance Pseudowissenschaft ist, muss verworfen werden.

Behavior-Paradigma

11

Teil1: Das Behavior-Paradigma

Kapitel 1 Paradigmawechsel: Behavioral Finance

1.1 Anomalien am Aktienmarkt

1.1.1 Bubble

Die Geschichte des Aktienmarkts ist auch eine Geschichte der Bildung von Spekulationsbla-

sen und ihres Platzens. Diesbezüglich sind zahlreiche empirische Fakten vorhanden.6 Das

grösste Ereignis in dem heutigen Aktienmarkt ist die TMT-Bubble:

- Nasdaq Bubble: Im Jahr 1999 hob der Nasdaq-Index zu einem regelrechten Höhen-

flug ab, indem dieser um 86% stieg. Die im Nasdaq-Index erfassten Unternehmen wie-

sen zum Jahreswechsel im Durchschnitt ungewöhnlich hohe K-G-V von über 200:1

auf, während die K-G-V beim S&P 500 zu diesem Zeitpunkt etwa 30:1 betrugen. Der

Höhenflug setzte sich nach dem Jahreswechsel fort, und in den ersten zwei Monaten

stieg der Nasdaq um weitere 13% an. Die Wende tritt dann nach dem Rekordhoch von

5132 am 10. März 2000 ein, in rund einem Monat fiel der Index um 34% auf 3321.

Der Freifall setzte sich in Form eines Crashs in Raten fort, und bis Ende März 2001

fiel der Index auf 1820, einem Drittel seines Rekordhochs.7

- Irrationaler Überschwang: Am 10. Dez. 1999 wurde im Nasdaq-Handel einem erst

fünfjährigen Erlöswinzling mit einem gegenwärtigen Jahresumsatz von 17.7 Mio. $

und einem Verlust von 14.5 Mio. $ bereits ein Marktwert von über 9 Mrd. $ zugeord-

net. Die Rede ist von der kalifornischen Computerunternehmung VA Linux Systems,

welcher am 9. Dez. 1999 ein spektakuläres Börsendébut gelang. Der Kurs des Nasdaq-

Neulings wurde von den Anlegern am ersten Handelstag von 30$ um haarsträubende

698% auf 239$ katapultiert. Hinter dem Höhenflug der Titel von VA Linux standen

die wirbelhaften Erwartungen, welche in die frei zugängliche Betriebssoftware Linux

gesteckt wurden.8 Die Blase platzte jedoch, und die Spekulation endete mit einem

„Massaker“: Der Aktienpreis fiel von 239$ auf 3$!9

6 Vgl. Shiller (2000) S. 3-16. 7 Datenquelle: Reuters. 8 Vgl. NZZ. 11.12.99, S.33. 9 Ende März 2001 werden die Linux-Aktien zum 3$ gehandelt.

Behavior-Paradigma

12

Abbildung 1: TMT-Bubble

Folgt man dem traditionellen Konzept, dürften keine systematischen Abweichungen zwischen

dem Marktpreis und Fundamentalwert10 existieren, da es postuliert, dass die Preise den jewei-

ligen Informationsstand vollkommen widerspiegeln, und dank der Marktdisziplin der Preis

fehlerfrei sein soll. Der vom traditionellen Konzept vorgestellte Aktienmarkt kennt keine be-

haviorale Verzerrungen und soll bubblefrei sein. Diesem Standpunkt fehlt jedoch die empiri-

sche Evidenz. Bereits im Jahre 1981 hat Shiller durch seine empirische Untersuchung gezeigt,

dass Kursbewegungen zu volatil seien, um ausschliesslich auf das Auftreten neuer Informati-

onen über zukünftige Dividenden zurückgeführt werden zu können. Shiller macht darauf

aufmerksam, dass Dividenenreihen glatte Verläufe haben, während die Reihen der Aktienkur-

se eine starke Volatilität aufweisen. Er stellt die Hypothese auf, dass Aktienpreise zu volatil

seien, um ihre Veränderung ausschliesslich durch das Auftreten neuer, den fundamentalen

Wert betreffenden Informationen erklären zu können.11 Die Untersuchung von Shiller, welche

eine grosse bzw. systematische Abweichung des Marktpreises vom zugrundeliegenden Fun-

damentalwert empirisch aufgezeigt hat, sollte jedoch mit Vorsicht beurteilt werden, weil sich

Shiller äusserst umstrittener Hilfshypothesen, wie die Annahmen der Konstanz der erwarteten

10 Fundamentalwert: the interest-rate-discounted cash flows of expected dividends. 11 Vgl. Shiller (1981) S.421, „stock prices move too much to be justified by subsequent changes in dividends.”; Als Messgrösse für die Überprüfung seiner Hypothese bediente sich Shiller der Varianz beobachteter Kursver-läufe sowie der Varianz des sog. ex post rationalen Preises, welcher anhand der Dividendenreihen kalkuliert wird und dem Preis entspricht, der sich ergeben würde, wenn die zukünftigen Dividenden von Anfang an bekannt wären.

TMT-Bubble (Nasdaq)

0

1000

2000

3000

4000

5000

6000

21.1

1.19

97

21.0

1.19

98

21.0

3.19

98

21.0

5.19

98

21.0

7.19

98

21.0

9.19

98

21.1

1.19

98

21.0

1.19

99

21.0

3.19

99

21.0

5.19

99

21.0

7.19

99

21.0

9.19

99

21.1

1.19

99

21.0

1.20

00

21.0

3.20

00

21.0

5.20

00

21.0

7.20

00

21.0

9.20

00

21.1

1.20

00

21.0

1.20

01

21.0

3.20

01

Nasdaq-Index (Source: Reuters)

Behavior-Paradigma

13

Rendite und der Stationarität des stochastischen Prozesses, der die Dividendenreihen gene-

riert, bedient hat.12 Der wissenschaftliche Beitrag von Shiller liegt primär darin, dass er die

Möglichkeit einer systematischen Abweichung aufgezeigt hat. Diese systematische und per-

manente Abweichung wird durch weitere Untersuchungen bestätigt, und das traditionelle

Konzept kann die Existenz von Bubble nicht abstreiten. Gemäss der neuen Untersuchung von

„Morgan Stanley Resarch“ (12.2000) beträgt die durchschnittliche Abweichung des Markt-

preises von seinem Fairpreis 25%, und die maximale Abweichung beträgt gar 75%.13 Die

Gemeinsamkeit mit Shiller’s Studie liegt darin, dass sich der Marktpreis selten in der Nähe

seines Fundamentalwertes (Fairpreises) bewegt und dass die Bubble anstatt der Ausnahme

einen Regelfall bildet. Im rationalen Konzept darf diese Abweichung (Bubble) jedoch nicht

existieren.

Abbildung 2: Abweichung des Marktpreises von seinem Fundamentalwert

12 Bezeichnend ist, dass die Fragwürdigkeit der von Shiller herangezogenen Hilfshypothesen von den Effizienz-anhängern zurecht hervorgehoben wurden, ohne dabei darauf zu achten, dass dieselben Hilfshypothesen bei den effizienzunterstützenden Untersuchungen verwendet wurden, so dass ihre Verwerfung die gesamte Effizienzfor-schung zum Teil kompromittiert. Vgl. Cymbalista (1998) S.56; 13 Vgl. http://mstoday/mstoday/news/20010105/d7.shtml;

Note: Real modified Dow Jones Industrial Average (solid line p ) and ex post rational price (dotted line p*),

1928-1979, both detrended by dividing by a long-run exponential growth factor. The variable p* is the pre-

sent value of actual subsequent real detrended dividend, subject to an assumption about the present value in

1979 of dividends thereafter. Source: Shiller (1981).

Behavior-Paradigma

14

1.1.2 Saisonale Effekte

Saisonale Effekte stellen aus Sicht des traditionellen Konzeptes eine Anomalie dar, weil die

fundamentalen Informationen, welche allein die Preisveränderungen bestimmen sollten, keine

saisonalen Muster kennen. Die Hauptanomalie im Rahmen des sogenannten Kalendereffektes

besteht im Januareffekt. Dieser Effekt wird auf die Beobachtung zurückgeführt, dass die mo-

natliche Rendite des Januars überdurchschnittlich hoch ist. Nach der empirischen Studie von

Rozeff und Kinney beträgt zwischen 1904 und 1974 die durchschnittliche Januarrendite von

Aktien der NYSE 3.5%, während die durchschnittliche Rendite der anderen Monate lediglich

0.5% beträgt. D.h., ein Drittel der jährlichen Rendite stammt allein aus dem Monat Januar.14

Nicht nur die Rendite der Titel von Indexfirmen ist mit dem Monat Januar korreliert, die Ren-

dite von Titel kleiner Firmen weist eine noch stärkere Korrelation auf: Die Hälfte der Rendite

wird im Januar erwirtschaftet, wobei die Hälfte der Januarrendite wiederum aus den ersten

fünf Handelstagen stammt.15 Der Januareffekt ist kein Einzelphänomen in den USA, sondern

international evident: Gultekin hat in seiner empirischen Studie gezeigt, dass die Januarrendi-

te in 15 von 16 wichtigen Industrieländern evident hoch ist und dass die Januarrendite in Bel-

gien, Italien und Holland sogar höher als die durchschnittliche Rendite des ganzen Jahres ist.16

Die Hypothese des Tax-Loss-Sellings kann die Januarverzerrung nur teilweise erklären, weil

erstens der Januareffekt in Ländern ohne eine solche Gesetzgebung wie in Japan beobachtbar

ist, und zweitens der Januareffekt in Ländern mit dem Beginn des Steuerjahres im April oder

Juli (wie in England und Australien) auch evident ist.17

Nicht nur die Monate, sondern auch die Wochentage haben Einfluss auf die Assetrendite.

Gemäss der empirischen Studie von Cross mit den Daten von 1953 bis 1970 aus den USA

stieg der S&P 500 Index am Freitag mit einer Wahrscheinlichkeit von 62%, während die

Wahrscheinlichkeit eines Kursgewinns am Montag nur gerade 39.5% betrug. In dieser Perio-

de lag der Mean Return am Freitag bei 0.12% und am Montag bei -0.18%. Die Wahrschein-

lichkeit, dass die grosse Renditedifferenz zwischen Freitag und Montag durch Zufall generiert

14 Vgl. Rozeff und Kinney (1976) S.379-380. 15 Vgl. Donald Keim (1983) S.13. 16 Vgl. Gultekin und Gultekin (1983) S.469-470. 17 Andere empirische Studien über den Januareffekt: Roll (1983); Reinganum (1983), Banz (1981); Tinic und West (1984); Tinic und West (1984) haben beispielsweise gezeigt, dass die Rendite-Risiko-Beziehung nur im Januar eindeutig ist und die High-β-Stocks in anderen Monaten keine hohe Rendite abwerfen. Mit anderen Wor-ten ist CAPM ein Januarphänomen.

Behavior-Paradigma

15

wird, ist kleiner als eins zu einer Million.18 Die Studie von French mit den Daten aus S&P 500

zwischen 1953 und 1977 liefert ein ähnliches Resultat: Der Mean Return für den Montag ist

negativ ( -0.168%, t = -6.8); Und der Mean Return für andere Wochentage ist positiv, mit

höchster Rendite am Mittwoch und Freitag.19 Da die negative Rendite zwischen dem Han-

delsschluss vom Freitag und dem Handelsbeginn am Montag entsteht, wird diese Rendite-

anomalie auch als Weekend Effect bezeichnet. Die negative Rendite am Montag wird weitge-

hend durch andere empirische Studien bestätigt.20

Die Unregelmässigkeit des Eintretens der Informationen über die fundamentalen Faktoren ist

inkonsistent mit dem saisonalen Muster im Assetpreis. Bereits im Jahr 1931 hat Fields im

Journal of Business den Weekend Effect aufgezeigt,21 andere Autoren haben auch in der Ge-

genwart zahlreiche empirische Studien über saisonale Effekte publiziert. Die Investoren soll-

ten über diese Anomalien (Fehlbewertungen) informiert sein, warum aber werden diese Feh-

ler nicht durch Marktdisziplin eliminiert?

18 Vgl. Cross (1973) 67-69. 19 Vgl. French (1980) S.55-57. 20 Andere empirische Studien über den Weekend Effect: Gibbons and Hess (1981); Rogalski (1984); Smirlock and Starks (1986); Lakonishok and Smidt (1987); 21 Vgl. Thaler (1992) S.143.

Behavior-Paradigma

16

1.1.3 Weitere Anomalien

“Modern Finance now faced a myriad of anomalies coming from every direction.”22 Es gibt

eine Reihe von Anomalien, wenn die rationale Bewertung – welche die behavioralen Elemen-

te ignoriert – die Ausgangslage der Betrachtung ist. DeBondt und Thaler fasst diese Situation

wie folgt zusammen: „Finance consists of theories for which there is no evidence and empiri-

cal facts for which there is no theory.”23

Beispielsweise schütten Firmen trotzdem Dividenden aus, wenn auch die Aktionäre dadurch

finanziell schlechter gestellt sind. Immer mehr Investoren bevorzugen das Aktivportfolio,

obwohl dessen Performance in den meisten Fällen schlechter als der Index und das Alpha

vieler dieser Aktivportfolios dauerhaft negativ ist. Die Anteile von Close-End-Funds werden

zu einem Preis gehandelt, der anders als der Marktpreis der Wertpapiere im Portfolio ist, und

im Allgemeinen ist der Preis deutlich niedriger als dessen Net-Asset-Value. Zwischen 1965-

1985 lag der durchschnittliche Diskont in den USA bei 10.1%.24 Am 19. Oktober 1987 fielen

die Aktienpreise um mehr als 20% innerhalb eines Tages, und die „financial news” an diesem

Tag sind nicht die unerwarteten Schocks bezogen auf fundamentale Faktoren, sondern allein

der Crash selbst.25 Das Börsenjahr 1999 und 2000, in welchem die Blasenbildung bzw. deren

Platzen das Hauptgeschehen bildete, lieferte wenig empirische Anhaltspunkte dafür, dass die

Marktdisziplin eine sofortige Eliminierung der Fehler garantierte. Die Liste der Anomalien

wird immer länger:26

Die empirischen Befunde wie der Short-Term Momentum27 oder der Long-Term

Reversal28 sind inkonsistent mit der Annahme des Randomwalks und der daraus abge-

leiteten Unvorhersehbarkeit der Renditeveränderung;

22 Vgl. Haugen (1999) S.7. 23 Vgl. DeBondt und Thaler (1995) S. 386. 24 Vgl. Shleifer, Thaler und Lee (1992) S.170. 25 Vgl. DeBondt und Thaler (1995) S. 386. 26 Aufgrund von diversen Problemen in den allgemeinen empirischen Untersuchungen (wie Survival Bias, Look-Ahead Bias, Bid-Asked Bounce, Data Snooping und Data Mining) sollten die Resultate der Anomalienuntersu-chungen wie bei allen anderen empirischen Untersuchungen mit Vorsicht beurteilt werden. Wichtig ist hier je-doch nicht die Exaktheit der Resultate, sondern die empirisch belegte Möglichkeit, dass die Anomalie tatsächlich existiert. Details der Probleme der empirischen Untersuchungen vgl. Haugen (1999) S.63-69. 27 Short-Term Momentum: Bei kurzfristigem Zeithorizont (bis 9 Monate) bleibt der Gewinner weiterhin auf der Gewinnseite und der Verlierer meistens unverändert auf der Verliererseite. Vgl. Jagadeesh und Titman (1993), Daniel (1996), Rouwenhorst (1998); Hong, Lim and Stein (1998); Lee and Swaminathan (1999); 28 Long-Term Reversal: Bei langem Zeithorizont (3 bis 5 Jahre) wechselt der Gewinner zum Verlierer und der Verlierer umgekehrt zum Gewinner. Vgl. Fama und French (1988); Chorpra, Lakonishok, and Ritter (1992); Richards (1997).

Behavior-Paradigma

17

Zahlreiche empirische Studien haben gezeigt, dass neben Risiko (Volatilität) auch

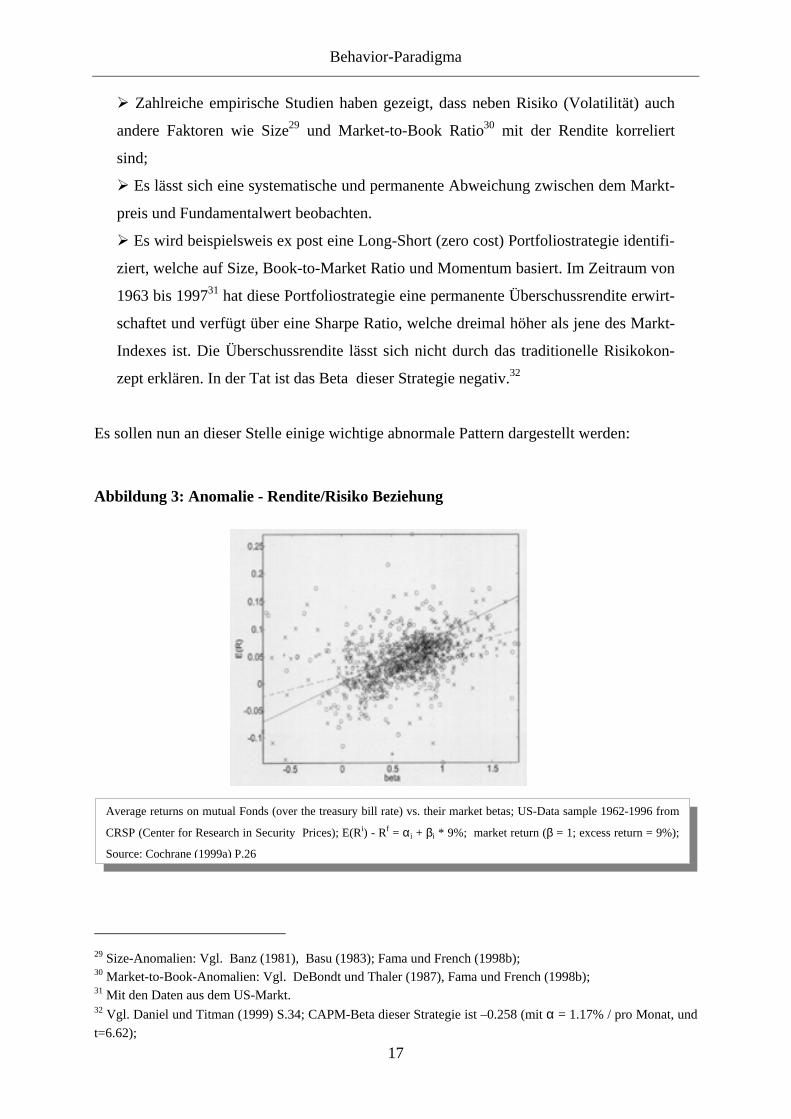

andere Faktoren wie Size29 und Market-to-Book Ratio30 mit der Rendite korreliert

sind;

Es lässt sich eine systematische und permanente Abweichung zwischen dem Markt-

preis und Fundamentalwert beobachten.

Es wird beispielsweis ex post eine Long-Short (zero cost) Portfoliostrategie identifi-

ziert, welche auf Size, Book-to-Market Ratio und Momentum basiert. Im Zeitraum von

1963 bis 199731 hat diese Portfoliostrategie eine permanente Überschussrendite erwirt-

schaftet und verfügt über eine Sharpe Ratio, welche dreimal höher als jene des Markt-

Indexes ist. Die Überschussrendite lässt sich nicht durch das traditionelle Risikokon-

zept erklären. In der Tat ist das Beta dieser Strategie negativ.32

Es sollen nun an dieser Stelle einige wichtige abnormale Pattern dargestellt werden:

Abbildung 3: Anomalie - Rendite/Risiko Beziehung

29 Size-Anomalien: Vgl. Banz (1981), Basu (1983); Fama und French (1998b); 30 Market-to-Book-Anomalien: Vgl. DeBondt und Thaler (1987), Fama und French (1998b); 31 Mit den Daten aus dem US-Markt. 32 Vgl. Daniel und Titman (1999) S.34; CAPM-Beta dieser Strategie ist –0.258 (mit α = 1.17% / pro Monat, und t=6.62);

Average returns on mutual Fonds (over the treasury bill rate) vs. their market betas; US-Data sample 1962-1996 from

CRSP (Center for Research in Security Prices); E(Ri) - Rf = αi + βi * 9%; market return (β = 1; excess return = 9%);

Source: Cochrane (1999a) P.26

Behavior-Paradigma

18

Abbildung 4: Anomalie - Long Term Reversal

Abbildung 5: Anomalie - Differenz zwischen Preis und Wert

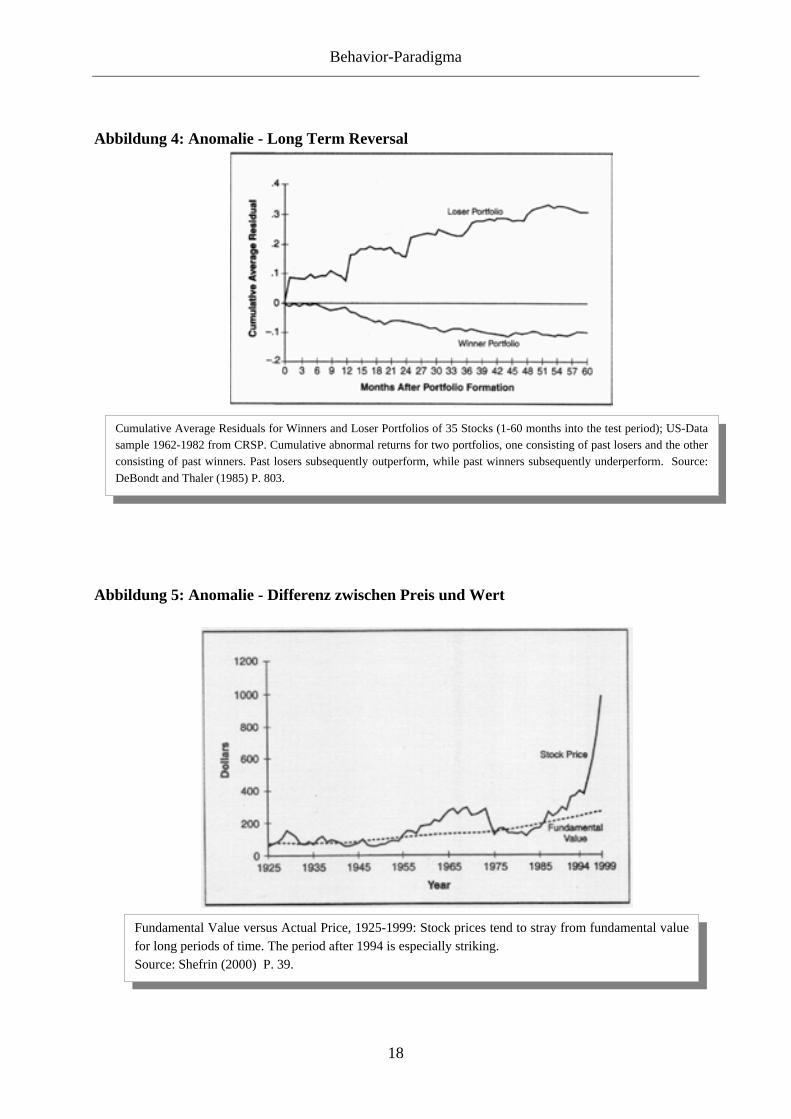

Cumulative Average Residuals for Winners and Loser Portfolios of 35 Stocks (1-60 months into the test period); US-Data sample 1962-1982 from CRSP. Cumulative abnormal returns for two portfolios, one consisting of past losers and the other consisting of past winners. Past losers subsequently outperform, while past winners subsequently underperform. Source: DeBondt and Thaler (1985) P. 803.

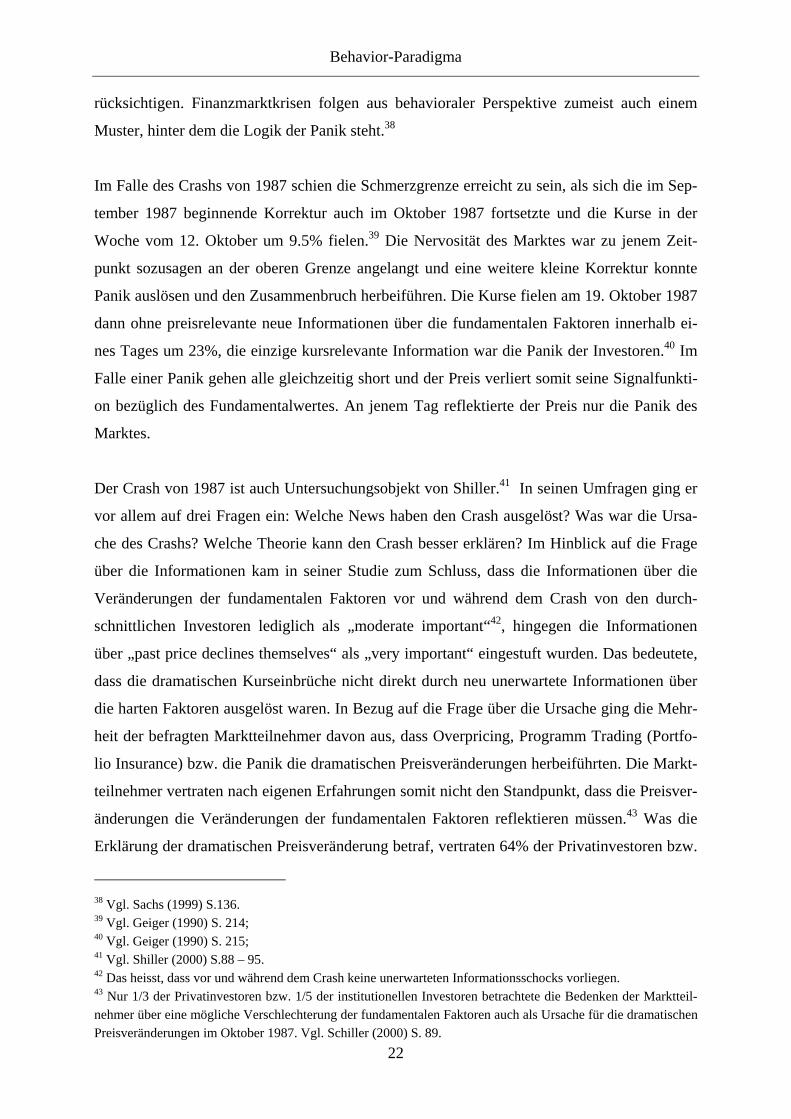

Fundamental Value versus Actual Price, 1925-1999: Stock prices tend to stray from fundamental value for long periods of time. The period after 1994 is especially striking. Source: Shefrin (2000) P. 39.

Behavior-Paradigma

19

Abbildung 6: Anomalie - Short Term Momentum

Cumulative Abnormal Returns (CAR) to Portfolios Based upon Standardized Unexpected Earnings (SUE). What happens to stock prices after earnings surprises: price momentum is greater for bigger surprises. Cumulative

abnormal return pattern is steeper with the magnitude of surprise (SUE).

Source: Bernard (1993) P. 307.

Behavior-Paradigma

20

1.2 Erfahrungsobjekt: Weiche Faktoren am Aktienmarkt33

Finanzmarkttheorie ist eine Erfahrungswissenschaft, deren Ausgangspunkt die Erfahrung am

Markt sein muss. Dem rationalen Konzept zufolge ist der Assetpreis allein durch die Erwar-

tung über die diskontierten zukünftigen Cashflows des Underlyings bestimmt, und die Erwar-

tung ist rational, d.h., der Investor ist unter gegebenen Informationen zu einer einzigen Erwar-

tung – der rationalen Erwartung, nämlich der perfekten Voraussicht – inhärent verpflichtet.

Nur die Veränderung der fundamentalen Faktoren, welche zur Veränderung der diskontierten

zukünftigen Cashflows des Underlyings führen, kann eine Preisveränderung auslösen. Somit

sollten die weichen Faktoren, wie beispielsweise das Behavior, im Hinblick auf die Preisver-

änderungen keine Rolle spielen. Die Hypothese des rationalen Konzepts entspricht jedoch

nicht der Erfahrung, wie die vorausgehende Diskussion über Anomalien eindrücklich zeigt.

Der Begriff „Stimmung“34 ist am Aktienmarkt weit verbreitet. Die Stimmung wird als zuver-

sichtlich bezeichnet, wenn eine rege Nachfrage herrscht und neue Investitionen getätigt wer-

den. Von lustloser oder schläfriger Stimmung ist die Rede, wenn nur geringe Kauf- oder Ver-

kaufsaktivitäten zu verzeichnen sind. Die Stimmung wird dann als depressiv beschrieben,

wenn die Mehrheit der Investoren bearish sind und folglich von Überverkauf die Rede ist.

Schliesslich wird sogar ein psychologischer Begriff wie „Panik“ herangezogen, um die Stim-

mung bei einem Crash exakt beschreiben zu können. Die Stimmung bringt die kollektiven

Verhaltenstendenzen der Investoren am Aktienmarkt zum Ausdruck. Das aktuelle Marktge-

schehen ist auch mit der Stimmung eng verbunden: Euphorie (eine Haussestimmung mit

Hoffnung als Dominante) oder Depression (eine Baissestimmung mit Angst als Dominante)

kann Auf- oder Abwärtsbewegungen an der Börse auslösen, die sich von der wirtschaftlichen

Realität lösen. Beispielsweise lassen sich positive Bubbles beobachten, wenn Euphorie

herrscht,35 und hingegen sind negative Bubbles zu beobachten, wenn sich die Marktteilneh-

mer in einer depressiven Stimmung befindet. Neben „Rendite, Risiko sowie Informationen

33 „Weiche Faktoren am Aktienmarkt“ wird hier als Sammelbegriff für das Verhalten angewandt, welches von der traditionellen rationalen Verhaltensannahme abweicht. 34 Gemäss der kognitiven Psychologie stehen Stimmung und Denken in einer engen Wechselbeziehung. Wäh-rend die Gedankeninhalte einer Person ihre Stimmung beeinflussen, beeinflusst die Stimmung, was ihr in den Sinn kommt, wie sie Dinge bewertet und in welcher Art sie über Probleme nachdenkt. Eine stimmungsbedingte selektive Erinnerung führt zur Verzerrung in der Verarbeitung der Informationen sowie in den evaluativen Urtei-len. Vgl. Schwarz und Bohner (1990) S.165-S.170. 35 Euphorie am Aktienmarkt: Von den Wachstumsaktien im US-Aktienmarkt in den 60er Jahren über die Junk-bonds der 80er Jahre und die Biotech-Aktien in den 90er Jahren bis zu den TMT-Titeln in der Gegenwart.

Behavior-Paradigma

21

über die Fundamentalwerte“ ist an den Börsen auch „Hoffnung und Angst“ am Werke. Die

durch Hoffnung motivierte Haussestimmung kann zu spekulativen Blasen führen, während

die durch Angst herbeigeführte Baissestimmung zum Platzen solcher Blasen führen kann.

Somit oszillieren die Kurse um einen „vernünftigen“ Wert herum. Mit anderen Worten wer-

den die Schwankungen der Kurse nicht nur durch die Veränderungen der fundamentalen Fak-

toren herbeigeführt, sondern auch durch die Veränderungen der weichen Faktoren mitgeprägt.

Beispielsweise können die dramatischen Kurseinbrüche an den Börsen im Oktober 198736

nicht allein auf realwirtschaftliche und politische Änderungen zurückgeführt werden. Die re-

levanten wirtschaftlichen Daten (z.B. Aussenhandelsbilanz, Haushaltsdefizite der USA, der

sinkende Dollar, Inflationsbefürchtungen, fehlende Zinssenkungssignale aus Japan und

Deutschland) waren zu diesem Zeitpunkt schon seit längerem bekannt, ohne dass sie einen

nachteiligen Einfluss auf die Kursentwicklung gehabt hätten. Am Crashtag waren keine neuen

unerwarteten negativen Informationen eingetroffen. Darüber hinaus sprach eine Vielzahl wirt-

schaftlicher Daten für eine weitere Hausse an der Börse, wie Gewinnzuwächse der amerikani-

schen Unternehmen, ihre hohe Liquidität sowie ein allgemeiner Optimismus, dass die USA in

der nahen Zukunft vorhandene Defizite werde abbauen können. Mit anderen Worten können

vor und während dem Crash keine unerwartete Informationsschocks über harte Faktoren – die

fundamentalen Faktoren – gefunden werden, welche die dramatischen Kurseinbrüche am Ak-

tienmarkt rechtfertigen können. Aus Sicht des traditionellen rationalen Konzepts ist der Crash

„unerwartet“, und der Grund dafür ist, dass der weiche Faktor - das Behavior – ignoriert wor-

den ist.

Nach den psychologischen Erkenntnissen ist beispielsweise eine Asymmetrie zwischen Ge-

winn- und Verlustverhalten des Investors festzustellen: Der Schmerz wegen des Verlustes

einer Geldeinheit aus einer Investition ist zwei- bis dreimal höher als die Freude aufgrund

eines Gewinns einer Geldeinheit aus der Investition. Eine kleine Korrektur des Marktpreises

kann oft zu einem Crash führen, wenn die Investoren in Panik geraten und daher schnell eine

Entscheidung zur Vermeidung von weiteren potenziellen Verlusten treffen, weil die Schmerz-

grenze auf keinen Fall überschritten werden darf. Im Falle einer Panik verhält sich der Inves-

tor irrational und kurzfristig,37 ohne die langfristigen Potenziale seines Investments zu be-

36 Studien über den Crash im Oktober 1987, vgl. Frey und Stahlberg (1990) S.129-135; Geiger (1990) S. 213-237; 37 Modelansatz für dieses Behavior: Pain-Avoidance-Model (PAM).

Behavior-Paradigma

22

rücksichtigen. Finanzmarktkrisen folgen aus behavioraler Perspektive zumeist auch einem

Muster, hinter dem die Logik der Panik steht.38

Im Falle des Crashs von 1987 schien die Schmerzgrenze erreicht zu sein, als sich die im Sep-

tember 1987 beginnende Korrektur auch im Oktober 1987 fortsetzte und die Kurse in der

Woche vom 12. Oktober um 9.5% fielen.39 Die Nervosität des Marktes war zu jenem Zeit-

punkt sozusagen an der oberen Grenze angelangt und eine weitere kleine Korrektur konnte

Panik auslösen und den Zusammenbruch herbeiführen. Die Kurse fielen am 19. Oktober 1987

dann ohne preisrelevante neue Informationen über die fundamentalen Faktoren innerhalb ei-

nes Tages um 23%, die einzige kursrelevante Information war die Panik der Investoren.40 Im

Falle einer Panik gehen alle gleichzeitig short und der Preis verliert somit seine Signalfunkti-

on bezüglich des Fundamentalwertes. An jenem Tag reflektierte der Preis nur die Panik des

Marktes.

Der Crash von 1987 ist auch Untersuchungsobjekt von Shiller.41 In seinen Umfragen ging er

vor allem auf drei Fragen ein: Welche News haben den Crash ausgelöst? Was war die Ursa-

che des Crashs? Welche Theorie kann den Crash besser erklären? Im Hinblick auf die Frage

über die Informationen kam in seiner Studie zum Schluss, dass die Informationen über die

Veränderungen der fundamentalen Faktoren vor und während dem Crash von den durch-

schnittlichen Investoren lediglich als „moderate important“42, hingegen die Informationen

über „past price declines themselves“ als „very important“ eingestuft wurden. Das bedeutete,

dass die dramatischen Kurseinbrüche nicht direkt durch neu unerwartete Informationen über

die harten Faktoren ausgelöst waren. In Bezug auf die Frage über die Ursache ging die Mehr-

heit der befragten Marktteilnehmer davon aus, dass Overpricing, Programm Trading (Portfo-

lio Insurance) bzw. die Panik die dramatischen Preisveränderungen herbeiführten. Die Markt-

teilnehmer vertraten nach eigenen Erfahrungen somit nicht den Standpunkt, dass die Preisver-

änderungen die Veränderungen der fundamentalen Faktoren reflektieren müssen.43 Was die

Erklärung der dramatischen Preisveränderung betraf, vertraten 64% der Privatinvestoren bzw.

38 Vgl. Sachs (1999) S.136. 39 Vgl. Geiger (1990) S. 214; 40 Vgl. Geiger (1990) S. 215; 41 Vgl. Shiller (2000) S.88 – 95. 42 Das heisst, dass vor und während dem Crash keine unerwarteten Informationsschocks vorliegen. 43 Nur 1/3 der Privatinvestoren bzw. 1/5 der institutionellen Investoren betrachtete die Bedenken der Marktteil-nehmer über eine mögliche Verschlechterung der fundamentalen Faktoren auch als Ursache für die dramatischen Preisveränderungen im Oktober 1987. Vgl. Schiller (2000) S. 89.

Behavior-Paradigma

23

67.5% der institutionellen Investoren die Meinung, dass die Investor-Psychologie besser als

andere Theorien die Preisveränderung erklären kann.

Was den Einfluss der weichen Faktoren am Aktienmarkt betrifft, und ob die normative An-

nahme des rationalen Behaviors deskriptiv zutrifft, gibt die Erfahrung am realen Markt die

beste Antwort. Jeder hat seine eigene Erfahrung mit diesem Markt, der nichts anderes als ein

Treffpunkt für Menschen ist, die etwas oder sich über etwas austauschen möchten. Der Markt

bzw. das Behavior des Marktteilnehmers in dem Markt ist nicht mystisch, sondern der Erfah-

rung zugänglich. Im Hinblick auf die Frage, wie sich der Marktteilnehmer unter realen Bedin-

gungen tatsächlich verhält, liefert der Erlebnisbericht des professionellen Marktteilnehmers

eine wertvolle Zusammenfassung der Erfahrungen:

Erlebnisbericht eines Händlers I:

“Ninety percent of what we do is based on perception. It doesn’t matter if that perceptions is

right or wrong or real. It only matters that other people in the market believe it. I may know

it’s crazy, I may think it’s wrong. But I lose my shirt by ignoring it. This business turns on

decisions made in seconds. If you wait a minute to reflect on things, you’re lost. I can’t afford

to be five steps ahead of everybody else in the market. That’s suicide.”44

Erlebnisbericht eines Händlers II:

„Schon bei Tagesanbruch spürt der Händler den permanenten Zwang des Gewinnen-Müssens.

Seine erste Aufgabe ist die Abfrage der Kurse, um ein „Gefühl“ für den Markt zu bekommen.

Nach eingehenden Beratungen, manchmal aber auch einfach aus einem unbestimmten Gefühl

heraus, geht der Händler long. Entwickelt sich der Kurs erwartungsgemäss, verwandelt sich

die Hoffnung relativ schnell in Freude, die sich je nach Temperament des Händlers, gar zu

Ausgelassenheit und Übermut steigern kann. Der Gewinn wird realisiert. Neben der psycho-

logischen Genugtuung, richtig gelegen zu sein, ist ausserdem noch ein materieller Gewinn

entstanden. Mit dem Erfolg wächst der Mut. Eine zweite Investition wird getätigt. Die Infor-

mationsphase des Händlers fällt beim zweiten Mal etwas flüchtiger und kürzer aus, da er ja

eigentlich schon weiss, was er will – auch der Informationsaustausch dient eigentlich eher der

Bestätigung der persönlichen Ansicht über die nächste Kursentwicklung als einer kritischen

44 Vgl. Christoph (1994) S.103.

Behavior-Paradigma

24

Auseinandersetzung mit dem Marktumfeld. Auch der zweite Trade gelingt – die Zufriedenheit

wächst. Der Händler hat das Gefühl, derzeit einen guten Riecher zu haben. Objektive Infor-

mationen und Interpretationen (sofern es diese überhaupt gibt) werden nicht mehr verlangt,

sondern man handelt nur noch „aus dem Bauch“ heraus. Der Erfolgverwöhnte neigt zu versu-

chen, das Gefühl von Freude und Anerkennung möglichst häufig zu wiederholen. Das gestei-

gerte Selbstbewusstsein verführt dazu, nunmehr grössere Positionen im Vergleich zu früher

einzugehen. Man wird gierig, nach höheren Gewinnen und nach Anerkennung. Mit Glück

kommt der Erfolg in Serie, es beginnt eine Phase des Wohlbefindens und der gesteigerten

Lebensfreude, die man als Euphorie bezeichnet. Die Gefühlsstadien Hoffnung, Freude, Gier

und Euphorie, wie sie bei vielen erfolgreichen Marktteilnehmern vorkommen, verzerren, je

nach erlebter Intensität, den Blick für die Realität. Die für das Engagement positiven Informa-

tionen werden oft stark vergrössert wahrgenommen, während bedrohliche Marktveränderun-

gen kaum das Bewusstsein des Händlers erreichen. Die Wende kommt dann, als sich der

Markt gegen die Erwartung bewegt ....“45

45 Vgl. Goldberg und Nitzsch (2000) S. 32-37.

Behavior-Paradigma

25

1.3 Paradigmawechsel: Behavioral Finance

1.3.1 Anomalien als Herausforderung

Die Reaktionen auf die Existenz der Anomalien sind unterschiedlich. Die Vertreter des tradi-

tionellen rationalen Konzepts führen die Anomalien ausschliesslich auf die technischen Fehler

wie Modellspezifikationen oder Datenprobleme zurück, für sie ist die empirische Erfahrung

am Aktienmarkt, die Erfahrung des Marktteilnehmers mit Bubble bzw. die empirischen Be-

funde der Anomalien-Untersuchungen, eine falsche Wirklichkeit. Der Aktienmarkt muss feh-

lerfrei sein, d.h., der Marktpreis muss der Reflex der rationalen korrekten Erwartung über den

Fundamentalwert sein, und systematische Über- bzw. Unterreaktionen (Bubbles) sind auszu-

schliessen. Trotz diverser Anpassungen des rationalen Konzepts lassen sich die Anomalien

aber nicht innerhalb der bestehenden rationalen Theorien zum Verschwinden bringen, im Ge-

genteil, die Liste der Anomalien wird immer länger, und das Versagen des traditionellen rati-

onalen Konzepts wird immer evidenter.

Aus der Perspektive der Evolution der Theorien ist die Entdeckung der Anomalien jedoch

eine gute Nachricht für die Forschung. Thomas Kuhn zufolge sollten die wissenschaftlichen

Weiterentwicklungen auch diesen Entdeckungen verdankt werden, denn „discovery commen-

ces with the awareness of anomaly, i.e., with the recognition that nature has somehow viola-

ted the paradigm-induced expectations that govern normal science.”46 Die Entdeckung des

abnormalen Patterns gibt der Forschung neuen Schub. Immer mehr Forscher beginnen, das

Paradigma des rationalen Behaviors in Frage zu stellen, und führen das Versagen des rationa-

len Konzepts auf „lack of common knowledge of rationality“ zurück (Hens 2001). Gemäss

Haugen ist Anomalie “evidence of behavior that contradicts accepted theoretical predic-

tion.”47 Das durch traditionelles Konzept wegrationalisierte Behavior erweckt wieder die

Aufmerksamkeit der gegenwärtigen Forschung, und trotz des heftigen Widerstands der Ver-

treter der traditionellen Theorien findet das neue Behavior-Paradigma immer mehr Akzep-

tanz.48

46 Vgl. Thaler (1992) S.5. 47 Vgl. Haugen (1999) S.8. 48 „Fortunately, even when the mud is thick, truth always makes its way to the surface.” Vgl. Haugen (1998) S.7.

Behavior-Paradigma

26

1.3.2 Altes Paradigma

Das traditionelle Konzept beruht auf dem Paradigma des rationalen Behaviors. Die entspre-

chende Rationalität wird als Maximierung des Erwartungsnutzens (Gewinnmaximierung)

spezifiziert, und der „homo oeconomicus“ wird als repräsentativer bzw. durchschnittlicher

Investor betrachtet. Der Glaube an Rationalität bzw. an Disziplinierungskraft des Markts ge-

gen abweichendes Behavior impliziert, dass sich der durchschnittliche Investor wie die besten

Ökonomen verhalten muss, und er ist sogar besser als die besten Ökonomen, denn im Hin-

blick auf die Informationsverarbeitung soll seine Leistung gleich der Leistung eines Super-

computers sein. Mit diesem Glauben erlangt das normative Modell der rationalen Entschei-

dung seine Gültigkeit somit auch auf der deskriptiven Ebene.49 Folglich ist für das traditionel-

le Konzept die Frage uninteressant, wie der Mensch tatsächlich seine Entscheidung trifft und

ob er dabei aufgrund eigener Unzulänglichkeit bestimmten Beschränkungen unterliegt. Das

Paradigma des rationalen Behaviors führt dazu, dass die Eigenschaften des Menschen sowie

deren Konsequenz auf die Entscheidung unter Unsicherheit im Hinblick auf Beschreibung

und Erklärung des Marktgeschehens irrelevant sind. Der Faktor Human ist faktisch überflüs-

sig, und der wichtigste Teil des Marktes – der Marktteilnehmer – verschwindet somit in der

Gedankenwelt der traditionellen Theorie. Es erstaunt deswegen nicht, dass man beim Lesen

des Standard-Lehrbuchs der Finanzmarkttheorie – wie das exzellente Lehrbuch von Brealey

und Myers – den Eindruck hat, dass es dem Finanzmarkt an den Human-Aktivitäten mangelt.

Zur Beschreibung und Erklärung des Marktgeschehens ist die Aufmerksamkeit der traditio-

nellen Theorie auf die Themen – wie die Berechnung der Rendite, die Analyse bzw. Pricing

von Risiken, Optionspricing, Dividendenpolitik bzw. Refinanzierungspolitik – gerichtet, und

hingegen erlebt der Faktor Human eine Ignorierung. Der von dem traditionellen Konzept vor-

gestellte Finanzmarkt ist eigentlich ein Markt ohne Marktteilnehmer. Die traditionelle Theorie

benötigt sicher keine inhaltliche Modifizierung, wenn alle Marktteilnehmer durch Software-

programme ersetzt würden. Für die traditionelle Theorie gibt es keinen Unterschied, ob der

49 Nach Haward Raiffa (1968), dem Decision-Theoretiker, kann die Analyse der Entscheidungsfindung nach normativen, deskriptiven und preskriptiven Analysen unterschieden werden. Die normative Analyse setzt sich mit der rationalen Entscheidungsfindung auseinander, wobei der optimale Entscheid des idealen Menschen im idealen Markt gesucht wird, während die empirische Realisierungsmöglichkeit der Entscheidung eher im Hinter-grund steht. Die deskriptive Analyse beschäftigt sich dagegen mit der Fragestellung, wie der Mensch tatsächlich seine Entscheidungen trifft, wobei die Realitätsnähe an Stelle der Optimalität den Ausgangspunkt der Überle-gung bildet. Der deskriptive Ansatz setzt sich zum Ziel herauszufinden, nicht wie Menschen Entscheidungen treffen sollten, sondern wie sie diese Entscheidung tatsächlich treffen. Mit der preskriptiven Analyse werden Bemühungen unternommen, eine Brücke zwischen normativen und deskriptiven Ansätzen aufzubauen. Die Ent-scheidungsfindung ergibt sich aus der Interaktion zwischen idealen und realen Faktoeren.

Behavior-Paradigma

27

durchschnittliche Marktteilnehmer ein Mensch mit Blut und Fleisch oder ein Softwarepro-

gramm ist.

Die Erfahrung am Aktienmarkt zeigt jedoch ein anderes Bild: Der Marktteilnehmer verhält

sich anders, als das traditionelle Konzept postuliert, und der Faktor Human existiert.50 Die

Dynamik der weichen Faktoren am Aktienmarkt lässt sich sowohl in der konkreten Entschei-

dungsfindung als auch im Marktpreis – Konsequenz der Kauf- und Verkaufentscheidung -

beobachten. „People make difference.“ Der Finanzmarkt, auf welchem das Marktgeschehen

primär durch Human bestimmt ist, ist selbstverständlich anders als der Finanzmarkt, auf wel-

chem das menschliche Dasein durch ein Softwareprogramm ersetzbar ist. Die Igonorierung

des Faktors Human durch das traditionelle Konzept hat ihre Konsequenz: Verfremdung zwi-

schen Theorie und Empirie, die dadurch ausgedrückt wird, dass das aktuelle Marktgeschehen

nicht durch die Theorie erklärt werden kann. Diese Verfremdung ist weder von kurzer Natur

noch lediglich ein Ausnahmefall. Die durch das traditionelle rationale Konzept unerklärbare

Entwicklung des Nemax-Index zwischen dem Jahr 1999 und 2001 - der Höhenflug von 3'000

auf 8'500 und dann der Freifall von 8'500 auf 1'500 - unterstreicht die Evidenz, dass diese

Verfremdung von dauerhafter Natur ist.

Abbildung 7: Die Nemax-Bubble

50 Siehe die Diskussion im Kapitel 1.2 „Erfahrungsobjekt: Weiche Faktoren am Aktienmarkt“.

Die Entwicklung des Nemax-Index

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

Nemax-Index (Source: Reuters)

Behavior-Paradigma

28

Es stellt sich nun die Frage, warum das traditionelle Konzept den Faktor „Human“ ausge-

klammert hat, wenn es eine evidente Tatsache ist, dass die Annahme des rationalen Behaviors

auf der deskriptiven Ebene nicht zutrifft. Die Vertreter der traditionellen Theorien sind sich

auch bewusst, dass sich der Investor durchaus abweichend von ihrer Rationalitätsannahme

verhalten kann und ihre Rationalitätsannahme nicht plausibel ist, wenn die Erfahrung - das

empirisch beobachtete Behavior des Investors - als Ausgangspunkt der Überlegung dient. Als

Ausweg haben sie den Begriff „als ob rational“ eingeführt und glauben, dass das Resultat der

Entscheidung auch dann rational sein soll, wenn sich der Entscheidungsträger bei der Ent-

scheidung durchaus anders als ihre Rationalitätsannahme verhalten kann. Der Begriff „als ob

rational“ wird auf Milton Friedman (1953) zurückgeführt und er wird an dem folgten Bei-

spiel veranschaulicht: Der Billardspieler ist beispielsweise nicht imstande, die notwendigen

Gleichungen mathematisch zu lösen, um die Laufbahn der Billardkugel zu berechnen. Aber er

verhält sich im Spiel, als ob er die Laufbahn exakt berechnen könnte. Dieser Logik nach

nimmt das traditionelle Konzept an, dass sich der durchschnittliche Investor so verhalten soll,

als ob er der beste Ökonom wäre, wenn auch er über kein vergleichbares ökonomisches Wis-

sen verfügt und seine Kapazität zur Informationsverarbeitung sehr beschränkt ist. Für den

durchschnittlichen Investor ist die Rolle „als bester Ökonom“ doch eine schwierige Aufgabe,

es ist wahrscheinlich, dass das Resultat seiner Entscheidung nicht dieselbe Rationalität wie

die des Ökonomen aufweist, wenn die Rationalität des Ökonomen als Soll-Rationalität dient.

Somit entsteht Fehler. Das traditionelle Konzept glaubt jedoch an eine sofortige Eliminierung

der Fehler und die Fehlerfreiheit wird dadurch argumentiert: I) Marktdisziplin; Disziplinie-

rungskraft des Markts – der Mechanismus der Arbitrage – sorgt dafür, dass die Fehler sofort

eliminiert worden sind. D.h., eine unsichtbare Hand zwingt den durchschnittlichen Investor,

die Rolle „des besten Ökonomen“ zu übernehmen. II) Aggregationseffekt; Im Grunde ge-

nommen sind die Fehler unsystematisch bzw. zufällig, und heben sich in der Aggregation auf.

III) Ausleseprozess; Die natürliche Selektion sorgt dafür, dass ein Investor, welcher systema-

tisch Fehler begeht, sofort aus dem Markt verdrängt wird. Der Finanzmarkt ist sozusagen

durch eine minimale Fehlertoleranz ausgeprägt. Die Schwäche der Rationalitätsannahme wird

vernebelt, indem weitere Annahmen über die Disziplinierungskraft des Marktes, den Aggre-

gationseffekt bzw. den Ausleseprozess getroffen sind. Wenn die Fehler tatsächlich durch die-

sen Mechanismus sofort eliminiert werden könnten, dann ist logischerweise die Frage uninte-

ressant, ob und wie der durchschnittliche Investor Fehler macht. Die Argumentationen des

traditionellen Konzepts sind jedoch nicht unproblematisch:

Behavior-Paradigma

29

Erstens ist die These, dass die Fehler durch die Disziplinierungskraft des Markts – den Me-

chanismus der Arbitrage – sofort eliminiert werden, an strenge Anforderungen geknüpft. Zur

Eliminierung der Fehler muss der Arbitrageur ein unplausibles Niveau von Kenntnissen haben

und frei von diversen Restriktionen sein. In der Realität verfügen die Investoren einerseits nur

über unvollständige Kenntnisse in Bezug auf den Fundamentalwert, die Präferenzen, die Tra-

dingstrategie sowie die kognitiven Beschränkungen der anderen Investoren,51 und unterliegt

andererseits diversen Restriktionen (wie Zeithorizont, Kapitalaufnahmemöglichkeit, eigene

Risikoaversion, eigene Kalibrierungsfähigkeit usw.). Die Voraussetzung für eine ausreichende

Arbitrage zur sofortigen Eliminierung jeglicher Fehler ist aber im realen Aktienmarkt in vie-

len Fällen nicht erfüllt52, folglich lässt sich beobachten, dass die positiven oder negativen

Bubbles für eine längere Zeit fortdauern, wenn auch sich die Marktteilnehmer der Existenz

des Bubbles bewusst sind. Die Frage der Disziplinierungskraft des Markts ist vor allem eine

empirische Frage, die Erfahrung mit der Existenzdauer des Bubbles (vgl. die Entwicklung von

Nemax-Index) liefert keine empirische Evidenz, dass der Markt über einen Mechanismus ver-

fügt, womit er die Fehler sofort eliminieren kann.53

Zweitens sind Aggregationseffekte von der Anwendbarkeit des Gesetzes der grossen Zahl auf

unabhängige individuelle Fehleinschätzungen bedingt. Die Behauptung, dass irrationale Ent-

scheidungen dazu neigen, sich gegenseitig aufzuheben, trifft nur dann zu, wenn die Unabhän-

gigkeitsannahme, die dem Gesetz der grossen Zahl zugrundeliegt, nicht verletzt wird.54 Her-

dentrieb, Fad sowie die Dominanz der durchschnittlichen Meinung im realen Aktienmarkt

unterstützen die Unabhängigkeitsannahme und damit die Anwendbarkeit des Gesetzes der

grossen Zahl jedoch nicht, weil die Fehler in solchen Fällen typischerweise gleichgerichtet

sind.

Drittens ist der Ausleseprozess des traditionellen Konzepts abweichend vom Prinzip der Evo-

lution. Der Ausleseprozess ist Darwin zufolge nicht durch Fehlerfreiheit, sondern durch Feh-

lertoleranz gekennzeichnet. Aus evolutionärer Sicht ist die Mutation erst durch die Zulassung