Languages

Pages

Legal

Sesión 2.4: Basilea II: metodologías para requerir capital, proceso de examen supervisor y

disciplina de mercado

Índice

• Basilea I: características y principales problemas

• Basilea II: objetivos y principales diferencias frente a Basilea I– Pilar I: requerimientos de capital por riesgo de

crédito, de mercado y operacional– Pilar II: proceso de examen supervisor– Pilar III: transparencia de información

Basilea I: características y principales problemas

Basilea I

• En julio de 1988 el Comité de Basilea en Supervisión Bancaria publicó el Primer Acuerdo de Capital, el cual requería que los bancos mantengan capital equivalente al 8% de sus activos ponderados por riesgo

• En 1996 dicho Comité introdujo las recomendaciones para el requerimiento patrimonial por riesgos de mercado

• Estructura basada en un Pilar• Medición del Riesgo Crediticio : aplicación de ponderaciones

dadas por el regulador• No incluye posibilidad de requerimiento adicional por otros

riesgos

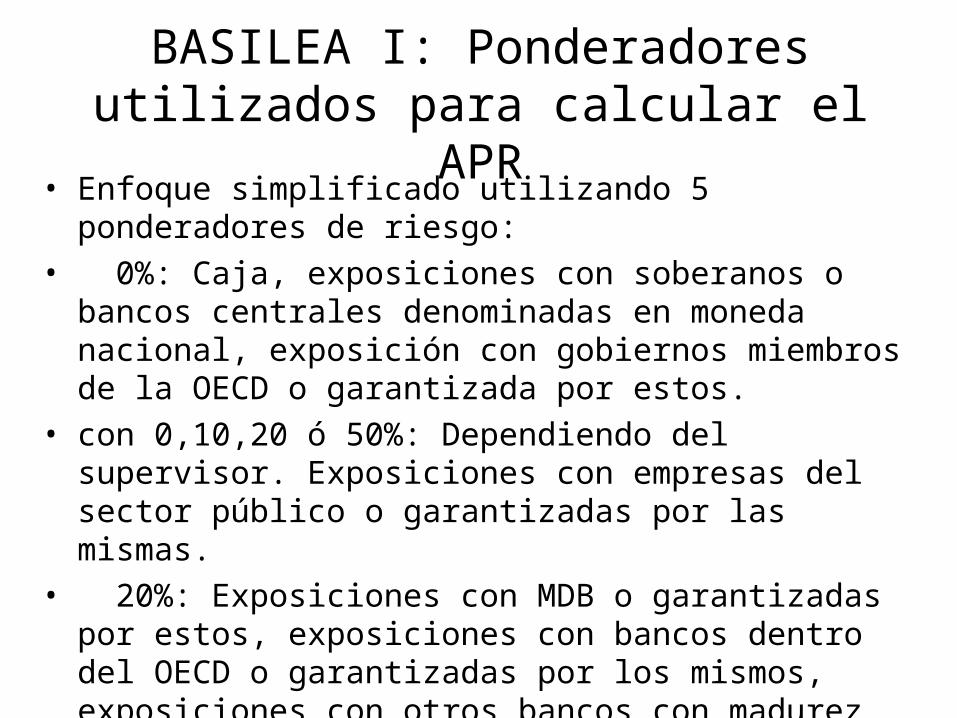

BASILEA I: Ponderadores utilizados para calcular el APR

• Enfoque simplificado utilizando 5 ponderadores de riesgo:• 0%: Caja, exposiciones con soberanos o bancos centrales

denominadas en moneda nacional, exposición con gobiernos miembros de la OECD o garantizada por estos.

• con 0,10,20 ó 50%: Dependiendo del supervisor. Exposiciones con empresas del sector público o garantizadas por las mismas.

• 20%: Exposiciones con MDB o garantizadas por estos, exposiciones con bancos dentro del OECD o garantizadas por los mismos, exposiciones con otros bancos con madurez menor a un año, exposiciones con entidades públicas de países miembros de la OECD o garantizadas por ellas, instrumentos líquidos en proceso de recuperación.

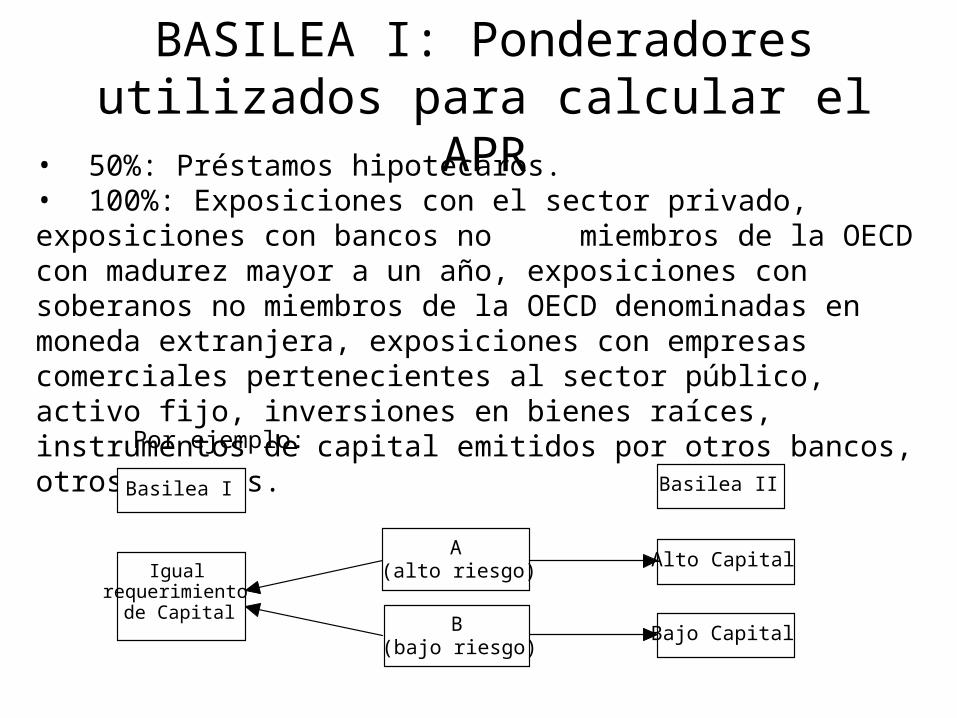

BASILEA I: Ponderadores utilizados para calcular el APR

• 50%: Préstamos hipotecaros.• 100%: Exposiciones con el sector privado, exposiciones con bancos no miembros de la OECD con madurez mayor a un año, exposiciones con soberanos no miembros de la OECD denominadas en moneda extranjera, exposiciones con empresas comerciales pertenecientes al sector público, activo fijo, inversiones en bienes raíces, instrumentos de capital emitidos por otros bancos, otros activos.

A (alto riesgo)

B (bajo riesgo)

Basilea II

Alto Capital

Bajo Capital

Igual requerimiento

de Capital

Basilea I

Por ejemplo:

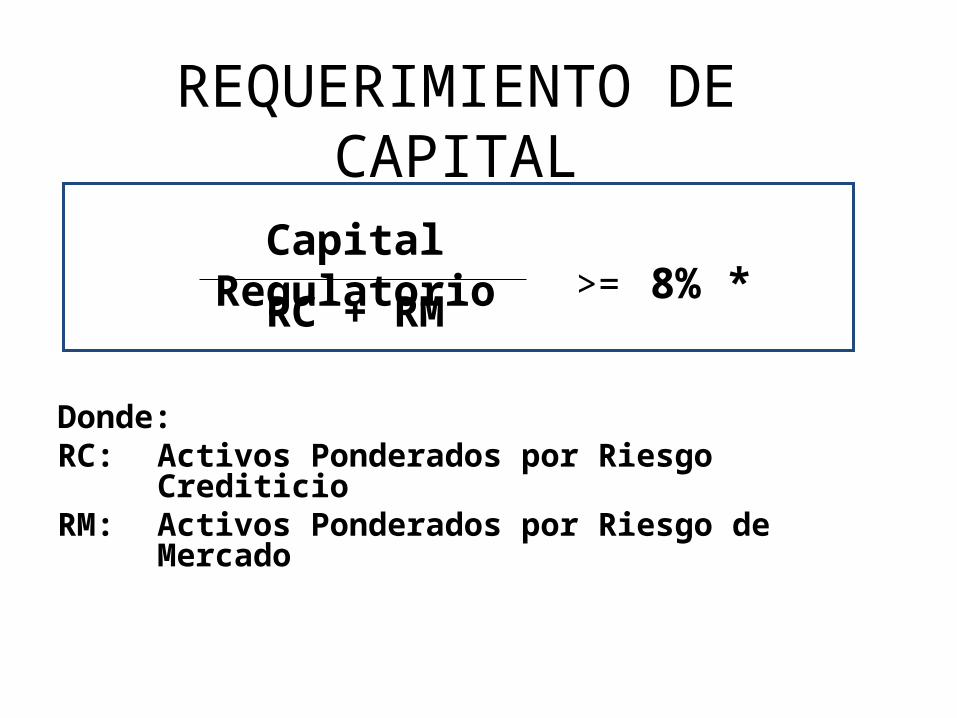

Donde:RC: Activos Ponderados por Riesgo Crediticio RM: Activos Ponderados por Riesgo de Mercado

REQUERIMIENTO DE CAPITAL

>= 8% *Capital Regulatorio

RC + RM

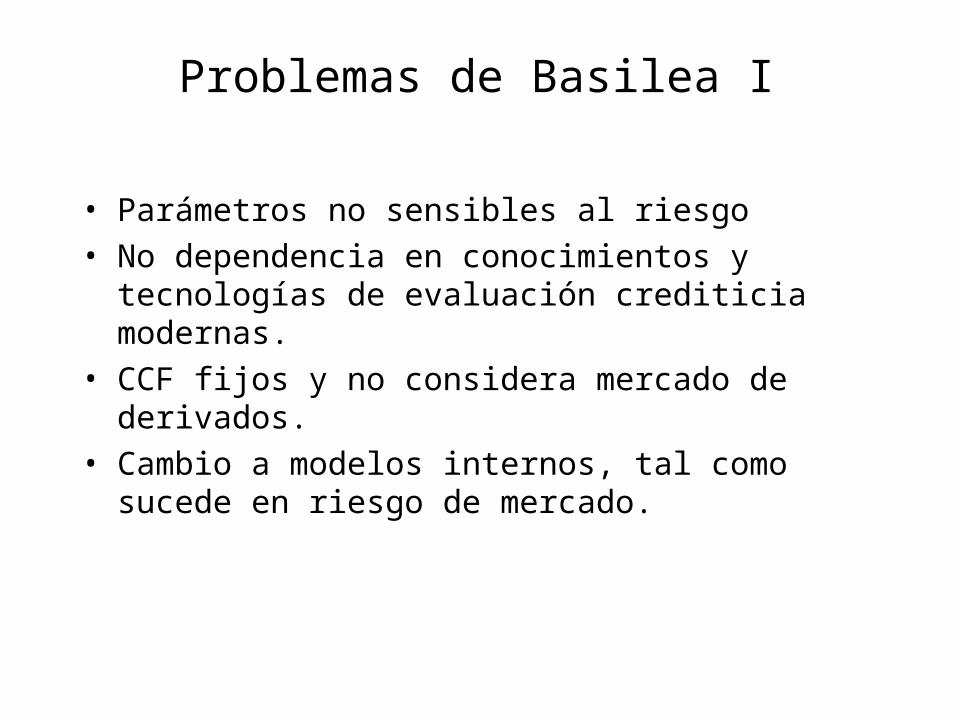

Problemas de Basilea I

• Parámetros no sensibles al riesgo• No dependencia en conocimientos y tecnologías de

evaluación crediticia modernas.• CCF fijos y no considera mercado de derivados.• Cambio a modelos internos, tal como sucede en riesgo de

mercado.

Basilea II: objetivos y principales diferencias frente a Basilea I

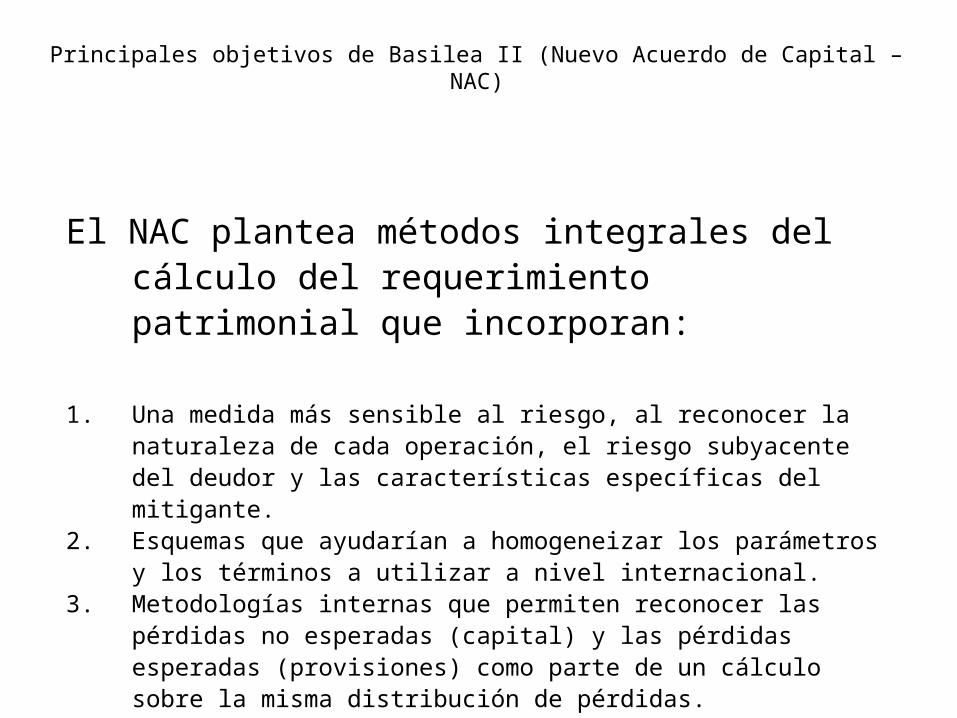

Principales objetivos de Basilea II (Nuevo Acuerdo de Capital – NAC)

El NAC plantea métodos integrales del cálculo del requerimiento patrimonial que incorporan:

1. Una medida más sensible al riesgo, al reconocer la naturaleza de cada operación, el riesgo subyacente del deudor y las características específicas del mitigante.

2. Esquemas que ayudarían a homogeneizar los parámetros y los términos a utilizar a nivel internacional.

3. Metodologías internas que permiten reconocer las pérdidas no esperadas (capital) y las pérdidas esperadas (provisiones) como parte de un cálculo sobre la misma distribución de pérdidas.

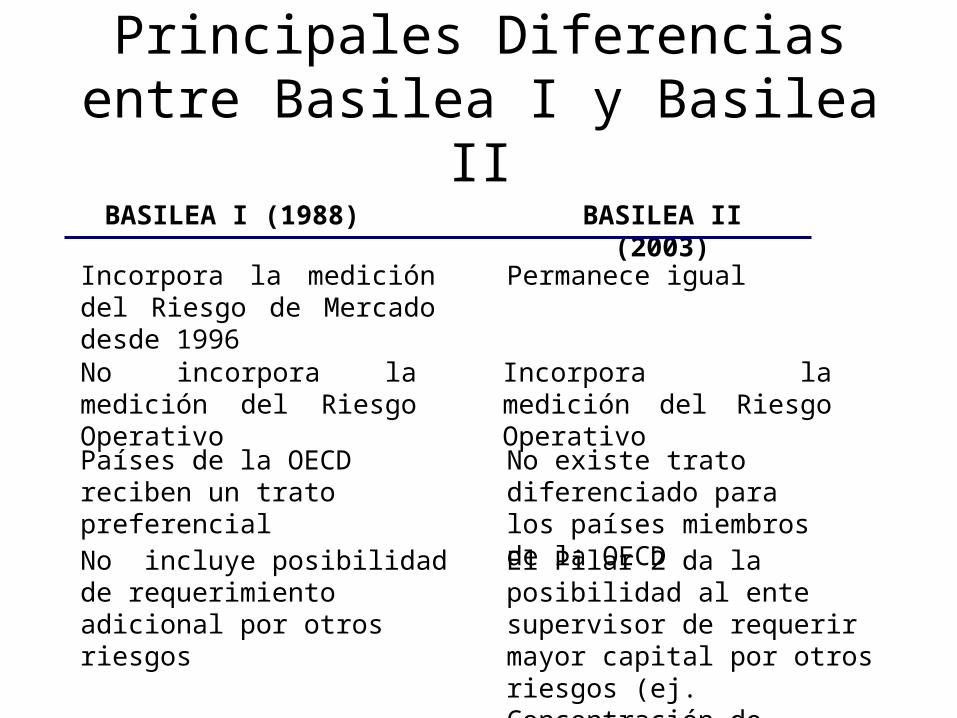

Principales Diferencias entre Basilea I y Basilea II

BASILEA II (2003)BASILEA I (1988)

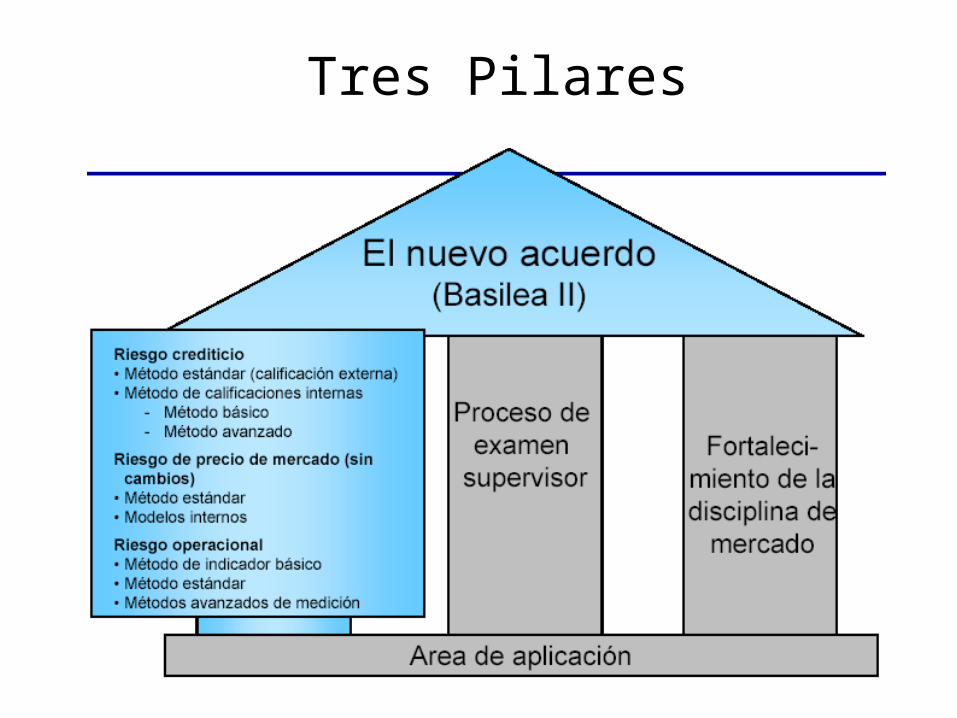

Estructura basada en un Pilar Se establecen 3 Pilares:1. Requerimientos mínimos de capital2. Revisión de la entidad supervisora3. Disciplina de mercado

Medición del Riesgo Crediticio : aplicación de ponderaciones dadas por el regulador

Riesgo Crediticio: aplicación de ponderaciones externas (calificadoras) o por métodos internos.

Cálculo del Riesgo Crediticio por medio del enfoque estandarizado

Cálculo del Riesgo Crediticio mediante 3 métodos:

1. Estandarizado2. IRB (fundacional)3. RB (avanzado)

Incorpora la medición del Riesgo de Mercado desde 1996

Permanece igual

BASILEA II (2003)BASILEA I (1988)

No incorpora la medición del Riesgo Operativo

Incorpora la medición del Riesgo Operativo

Países de la OECD reciben un trato preferencial

No existe trato diferenciado para los países miembros de la OECD

No incluye posibilidad de requerimiento adicional por otros riesgos

El Pilar 2 da la posibilidad al ente supervisor de requerir mayor capital por otros riesgos (ej. Concentración de mercado)

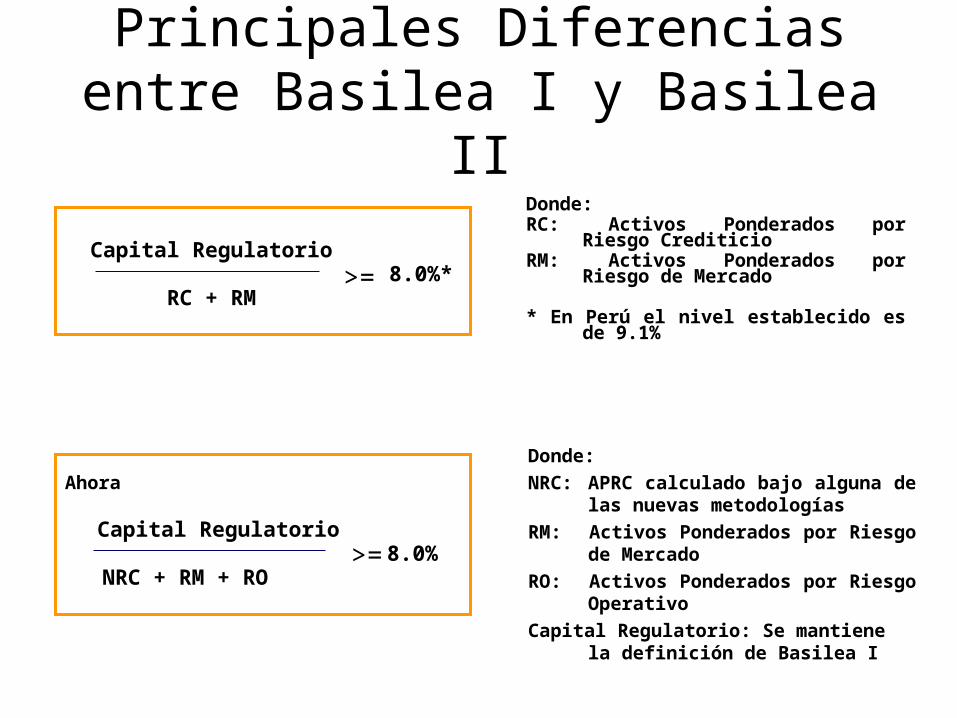

Principales Diferencias entre Basilea I y Basilea II

Donde:RC: Activos Ponderados por Riesgo

Crediticio RM: Activos Ponderados por Riesgo de

Mercado

* En Perú el nivel establecido es de 9.1%

>= 8.0%*Capital Regulatorio

RC + RM

>=8.0%Capital Regulatorio

Ahora

NRC + RM + RO

Donde:NRC: APRC calculado bajo alguna de las nuevas

metodologíasRM: Activos Ponderados por Riesgo de

Mercado RO: Activos Ponderados por Riesgo OperativoCapital Regulatorio: Se mantiene la definición de

Basilea I

Principales Diferencias entre Basilea I y Basilea II

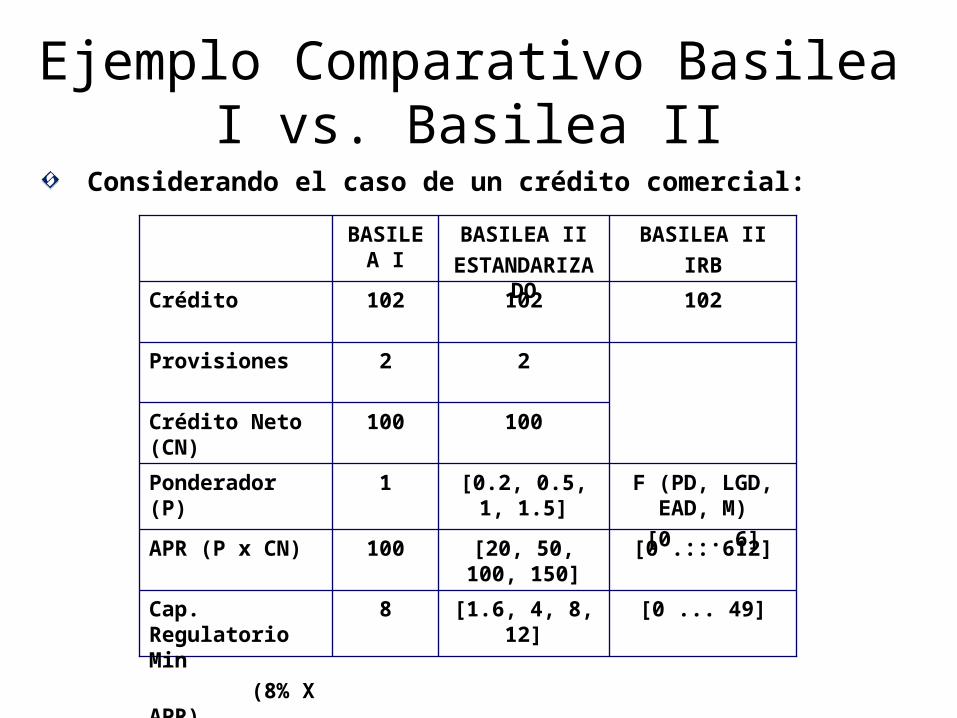

Ejemplo Comparativo Basilea I vs. Basilea II

8Cap. Regulatorio Min (8% X APR)

100APR (P x CN)

1Ponderador (P)

100Crédito Neto (CN)

2Provisiones

102Crédito

BASILEA I

[1.6, 4, 8, 12]

[20, 50, 100, 150]

[0.2, 0.5, 1, 1.5]

100

2

102

BASILEA IIESTANDARIZAD

O

[0 ... 49]

[0 ... 612]

F (PD, LGD, EAD, M)

[0 ... 6]

102

BASILEA IIIRB

Considerando el caso de un crédito comercial:

Tres Pilares

Pilar I: requerimientos de capital por riesgo de crédito, mercado y operacional

Riesgo de crédito

Riesgo de crédito

• Dos metodologías– Estándar– Modelos internos

• Fundamental• Avanzado

Riesgo de crédito – método estándar

Método Estandarizado

• El esquema estandarizado establece ponderadores en función del riesgo de cada tipo de exposición y la clasificación externa de la contraparte.

• La clasificación de cada deudor estaría dada por empresas clasificadoras externas y estaría asociada a la probabilidad de incumplimiento de la exposición.

• Se reconoce la naturaleza de la técnica de mitigación de riesgo: • Se ajusta la exposición por volatilidad (préstamos en efectivo = 0%)• Se ajusta el valor del colateral por :

– Volatilidad en el precio – Diferencia de tipo de cambio entre la exposición y el mitigante

• El valor ajustado es ponderado según el tipo de exposición (si no se cuenta con colateral, la exposición es ponderada luego del Paso 1)

Método Estandarizado: algunas reglas

• Consumo y MES (deuda menor a 1 millón de euros) : 75% • Hipotecario: 35%• Hipotecario Comercial: 100%• Vencida: porción no garantizada vencida por más de 90 días

– 150% si provisión específica < 20% de la deuda– 100% si provisión específica >= 20% de la deuda

• Titulización: 20% a 350%, deducción• Otros Activos: 100%• Activos Fuera del Balance: ajustados por factores de

conversión– Madurez de hasta un año CCF = 20%– Madurez mayor a un año CCF = 50%

Rol para clasificaciones• Regla general: el banco puede escoger entre las calificaciones de

diferentes agencias calificadoras para calcular sus requisitos de capital mínimo (siempre y cuando se trate de una agencia reconocida por el ente supervisor).

• Si sólo existe una calificación para un determinado crédito o prestamista, se la debe aplicar.

• Si existen dos calificaciones, hay que utilizar la más baja (que lleva a un mayor riesgo ponderado).

• Si existen más de dos calificaciones, se deben utilizar las dos que llevan al riesgo ponderado más bajo. Si las dos llevan a diferentes riesgos ponderados, hay que aplicar el más alto de los dos.

• Preocupaciones por las clasificaciones– Sus clasificaciones son pro cíclicas.– Asimetrías– Clasificaciones rezagadas – ex post– Inercias en las clasificaciones

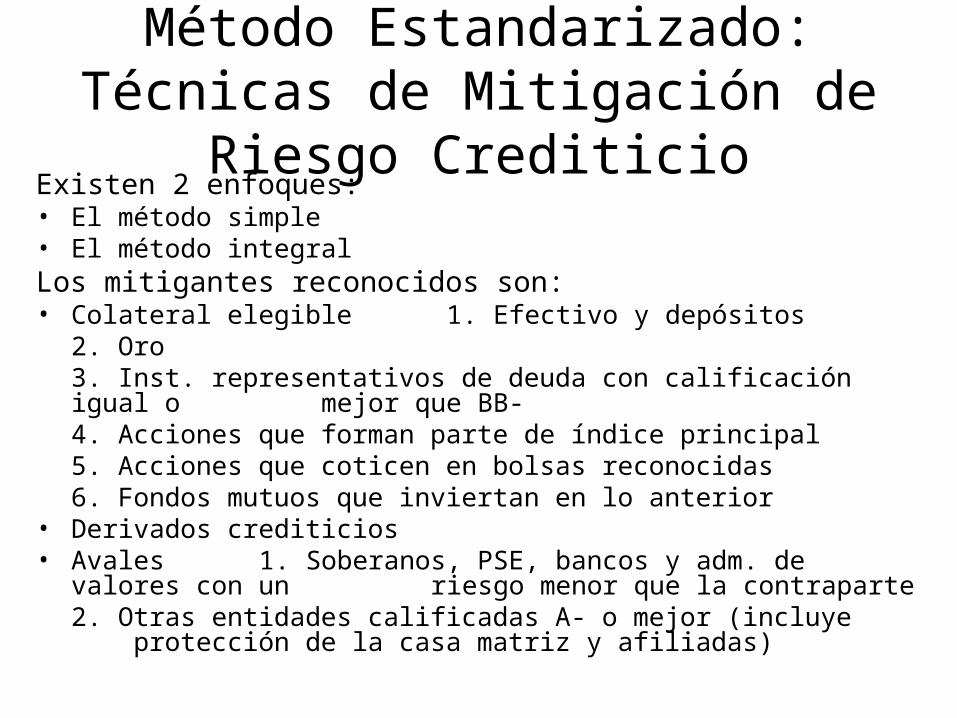

Método Estandarizado: Técnicas de Mitigación de Riesgo Crediticio

Existen 2 enfoques:• El método simple• El método integralLos mitigantes reconocidos son:• Colateral elegible 1. Efectivo y depósitos

2. Oro3. Inst. representativos de deuda con calificación

igual o mejor que BB-4. Acciones que forman parte de índice principal5. Acciones que coticen en bolsas reconocidas6. Fondos mutuos que inviertan en lo anterior

• Derivados crediticios• Avales 1. Soberanos, PSE, bancos y adm. de valores con un

riesgo menor que la contraparte2. Otras entidades calificadas A- o mejor (incluye

protección de la casa matriz y afiliadas)

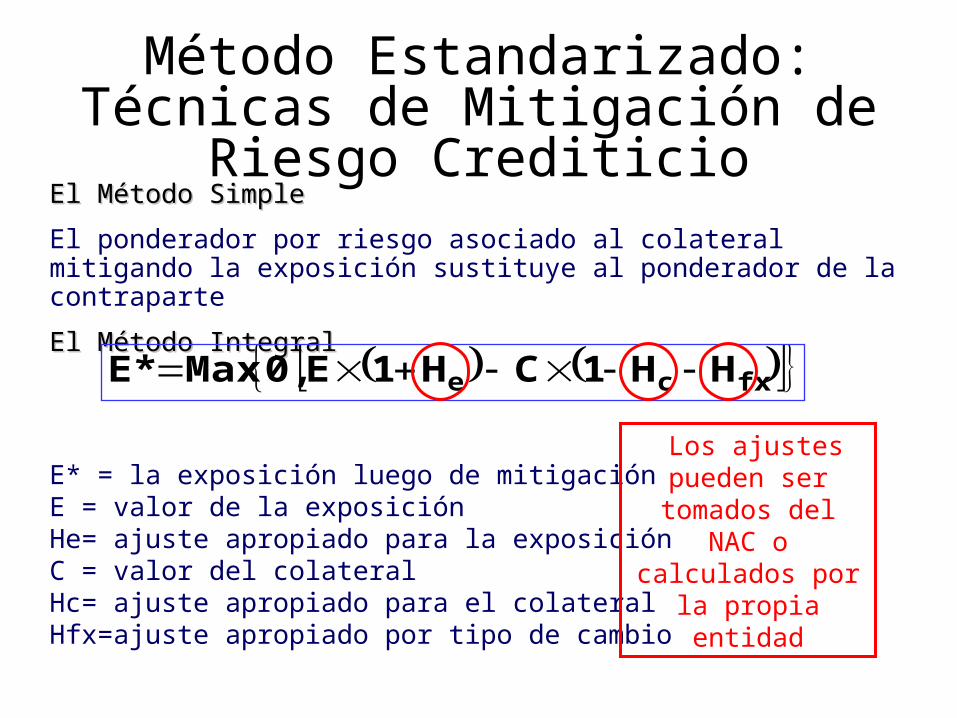

El Método SimpleEl Método Simple

El ponderador por riesgo asociado al colateral mitigando la exposición sustituye al ponderador de la contraparte

El Método IntegralEl Método Integral

E* = la exposición luego de mitigaciónE = valor de la exposiciónHe= ajuste apropiado para la exposiciónC = valor del colateralHc= ajuste apropiado para el colateralHfx=ajuste apropiado por tipo de cambio

fxce HH1CH1E0,MaxE*

Los ajustes pueden ser tomados del NAC

o calculados por la propia entidad

Método Estandarizado: Técnicas de Mitigación de Riesgo Crediticio

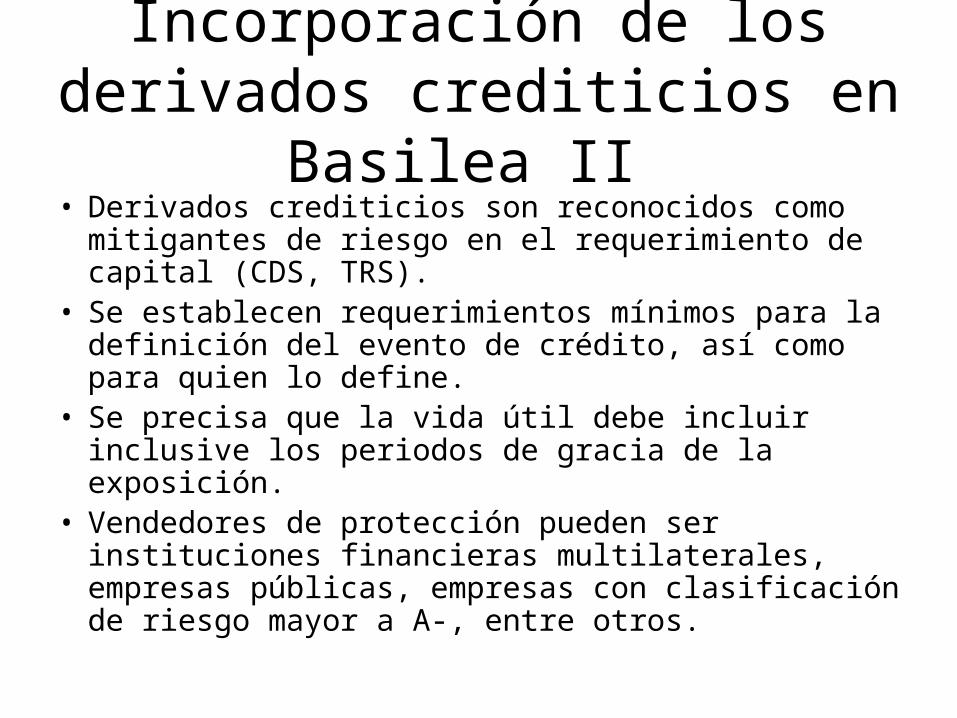

Incorporación de los derivados crediticios en Basilea II

• Derivados crediticios son reconocidos como mitigantes de riesgo en el requerimiento de capital (CDS, TRS).

• Se establecen requerimientos mínimos para la definición del evento de crédito, así como para quien lo define.

• Se precisa que la vida útil debe incluir inclusive los periodos de gracia de la exposición.

• Vendedores de protección pueden ser instituciones financieras multilaterales, empresas públicas, empresas con clasificación de riesgo mayor a A-, entre otros.

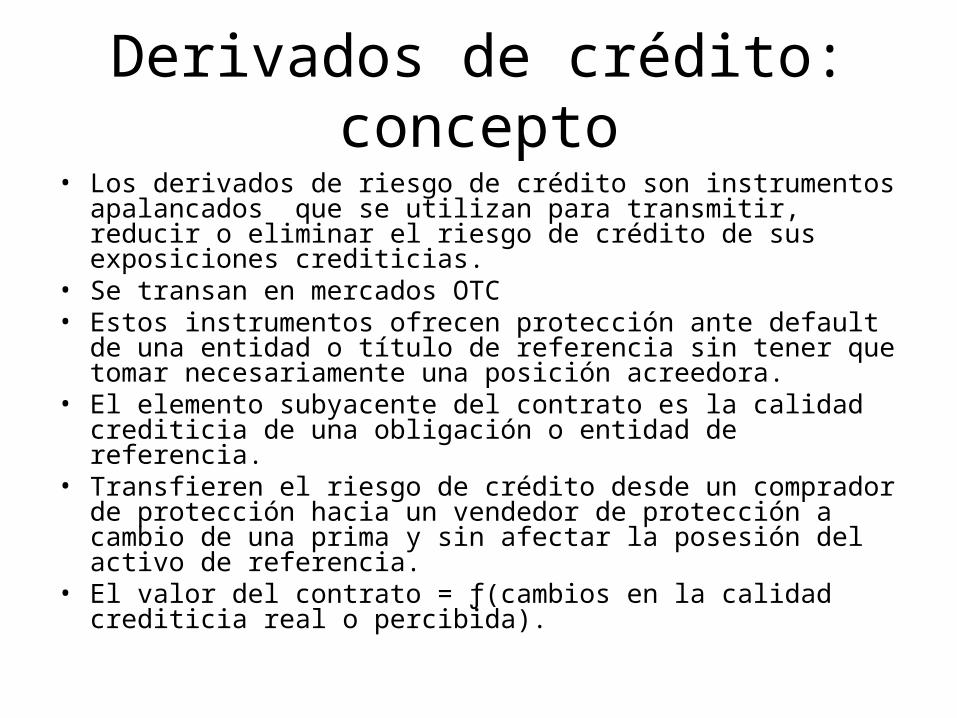

Derivados de crédito: concepto• Los derivados de riesgo de crédito son instrumentos apalancados

que se utilizan para transmitir, reducir o eliminar el riesgo de crédito de sus exposiciones crediticias.

• Se transan en mercados OTC• Estos instrumentos ofrecen protección ante default de una entidad

o título de referencia sin tener que tomar necesariamente una posición acreedora.

• El elemento subyacente del contrato es la calidad crediticia de una obligación o entidad de referencia.

• Transfieren el riesgo de crédito desde un comprador de protección hacia un vendedor de protección a cambio de una prima y sin afectar la posesión del activo de referencia.

• El valor del contrato = ƒ(cambios en la calidad crediticia real o percibida).

Credit default swap y total return swap

• CDS– Son los instrumentos de mayor nivel de negociación en el mercado mundial (50%).– Permite la transferencia de riesgo de default de una entidad desde un comprador de

protección hacia un vendedor de protección en caso se produzca el evento de default.– Las liquidaciones pueden ser en efectivo (sin entrega de títulos por el diferencial entre el

valor nominal y el valor de mercado neto de la tasa de recuperación ) o con intercambio físico de títulos por el valor par

• TRS– Contrato OTC en virtud del cual una parte (payer – comprador de protección) transfiere a

otra (receiver – vendedor de protección) los riesgos y recompensas económicas asociadas a la titularidad de un activo subyacente denominado obligación de referencia

– La transferencia de riesgo y rendimiento (no titularidad) es efectuada mediante el intercambio de unos flujos de caja que reflejan los cambios experimentados en el valor del activo subyacente y en la corriente de ingresos por éste generados.

– Mientras que en los CDS únicamente se transfiere el riesgo de crédito, en los TRS se transfiere adicionalmente el riesgo de mercado, siendo el perfil económico de la operación para el receiver equivalente a poseer el activo subyacente, pero sin absorber los costes de financiar la adquisición del activo subyacente (unfunded), ni aquellos vinculados a su custodia.

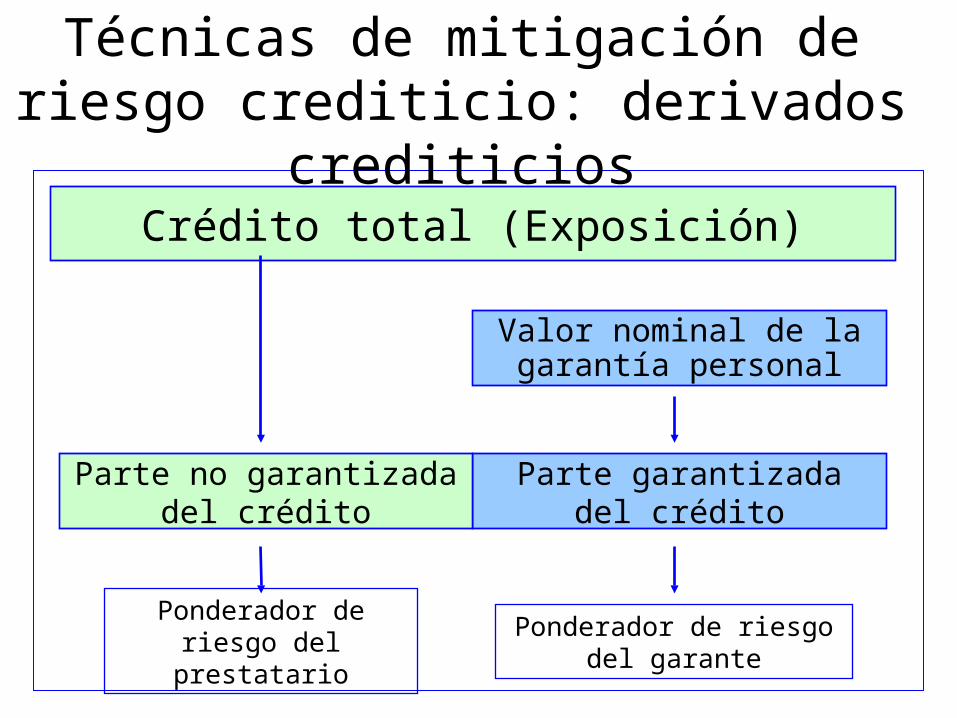

Valor nominal de la garantía personal

Crédito total (Exposición)

Parte garantizada del créditoParte no garantizada del crédito

Ponderador de riesgo del garante

Ponderador de riesgo del prestatario

Técnicas de mitigación de riesgo crediticio: derivados crediticios

Riesgo de crédito – método IRB

Modelos Internos (IRB)• Existen 2 esquemas de Modelos Basados en

Clasificaciones Internas (Internal Ratings-Based, IRB):

• IRB Fundamental (FIRB): Entidades que sólo cumplen con información y requerimiento para el cálculo del PD

• IRB Avanzado (AIRB): entidades que cumplen con información y requerimientos para estimar PD, LGD, EAD.

Categorías de Exposiciones

• Los activos se dividen en las siguientes líneas de negocio:– Comercial ( 5 sub - categorías) – Soberanos – Sistema Financiero– Consumo (3 sub - categorías) – Valores– Compra de Cuentas por Cobrar (2 sub - categorías)

1. Project Finance2. Object finance3. Commodities Finance4. Income-Producing Real Estate5. High-volatility Commercial Real

Estate

1. Hipotecarios2. Créditos revolventes3. Otras exposicones de consumo

Modelos Internos (IRB)

• Existen 2 esquemas de Modelos Basados en Clasificaciones Internas (Internal Ratings-Based, IRB):

• IRB Fundamental (FIRB): Entidades que sólo cumplen con información y requerimiento para el cálculo del PD

• IRB Avanzado (AIRB): entidades que cumplen con información y requerimientos para estimar PD, LGD, EAD.

Parámetros Básicos

Los modelos internos del NAC se basan en los siguientes parámetros:

•Probabilidad de pérdida (PD, Probability of Default)

•Pérdida dado el incumplimiento (LGD, Loss Given Default)

•Exposición al incumplir (EAD, Exposure at Default)

•Madurez (M, Maturity)

La desviación entre la pérdida observada y la pérdida esperada (EL) es el verdadero riesgo del negocioLa distribución de pérdidas nos ayuda a resolver una de las principales inquietudes:

Por cuánto y con qué frecuencia la pérdida observada se desviará de la pérdida esperada?

Se deben tomar en cuenta dos principales características de la distribución:1.Asimetría (positiva): rango de pérdidas poco frecuentes pero significativas2.A mayor dispersión de la distribución, mayor riesgo del portafolio

Conceptos Básicos

Conceptos Básicos

Pérdida Esperada (media de la distribución): cargada a las provisionesPérdida no Esperada (función de la desviación estándar): cubierta por el capitalPérdida bajo escenario pesimista (parte de la cola de la distribución): se previene por incorporación de límites (99.9% de nivel de confianza)

f ( )

Probabilidad de Pérdida

Monto de Pérdida

Pérdida Esperada

Pérdida no Esperada

Pérdida bajo

escenario pesimista

0

Distribución de Pérdidas

NAC

EVENTO DE QUIEBRA DE LA ENTIDAD

Probabilidad = 0.01%

36

Cómo se puede medir el UL mediante un esquema de modelos internos? El riesgo de cambio en el valor de un activo depende de:

1. Riesgo sistémico2. Riesgo idiosincrásico3. Correlaciones entre activos

Estrategia: Proponer modelos en donde los bancos pudiesen estimar parámetros básicos (EAD, LGD, PD, M) pero donde el supervisor pudiese fijar un nivel de correlación entre activos

Conceptos Básicos

La principal preocupación del Comité se refería a la estimación y validación de los efectos causados por las CORRELACIONES

37

IRB Fórmulas Generales

2Maturity Adjustment (b)= 0.11852-0.05478×log PD

Provisions=PD× LGD×EAD

Correlación () = depende del tipo de exposición

38

50-

xPD50

50

50xPD)(

e1

e110.24

e1

e10.12ρnCorrelacio

Obtenido de los estudios empíricos

Correlación para créditos soberanos y sistema financiero:

Correlación para créditos comerciales y pequeñas y medianas empresas (incluye ajuste por tamaño de ventas):

Ajuste a empresa con ventas <= 50MM euros y >= 5MM eurosSi la exposición de la pequeña o mediana empresa es < 1MM euros, puede

ser tratada como consumoHVCRE tiene correlaciones entre 0.12 y 0.30

Parámetros para Créditos Soberanos, Sistema Financiero y Comerciales

50-

xPD50

50

50xPD)(

e1

e110.24

e1

e10.12ρnCorrelacio

39

PD: el mayor entre el PD asociado a la calificación interna del último año del deudor y 0.03%.

LGD:

EAD: medido como el monto de deuda legal con el banco (sin netear provisiones)

Método Fundamental: Créditos no colateralizados 45% (subordinados 75%)Colateralizados LGD*= Max {0,LGDx (E*/ E) }E= Exposición , E*= Exposición mitigada según método estandarizado

Método Avanzado: Será estimado por los bancos

Parámetros para Créditos Soberanos, Sistema Financiero y Comerciales

Análisis de Sensibilidad de los Parámetros

Relación entre PD y Correlación

0.12

0.15

0.18

0.21

0.24

0 0.02 0.04 0.06 0.08 0.1

PD

Corr

elac

ión

Ajuste por Tamaño de la Empresa (Ventas)

PD (decimal)

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

0

0.01

0.01

0.02

0.03

0.03

0.04

0.04

0.05

0.06

0.06

0.07

0.07

0.08

0.09

0.09 0.1

0.1

Ventas = 50MM Ventas = 5 MM Consumo

CapitalSe beneficia a la pequeña y mediana empresa

Parámetros para Créditos de Consumo

• No existe una distinción entre metodologías para este tipo de exposición

• PD: es el mayor entre el PD asociado a la calificación de un año del portafolio de consumo y 0.03%.

• LGD: la entidad debe brindar un estimado del parámetro asociado al portafolio.

• EAD: medido como el monto de deuda legal con el banco (sin netear provisiones). En el caso de deuda con nivel de exposición incierto (revolvente), se debe tomar en cuenta la información histórica y expectativa del banco.

• Activos fuera del balance: las entidades usarán sus propias estimaciones de los CCFs.

Parámetros para Créditos de Consumo

• Hipotecas Residenciales: Correlación (r) = 0.15• Tarjetas de Crédito: 0.04• Otros de Consumo: Correlación entre 0.03 y

0.16

44

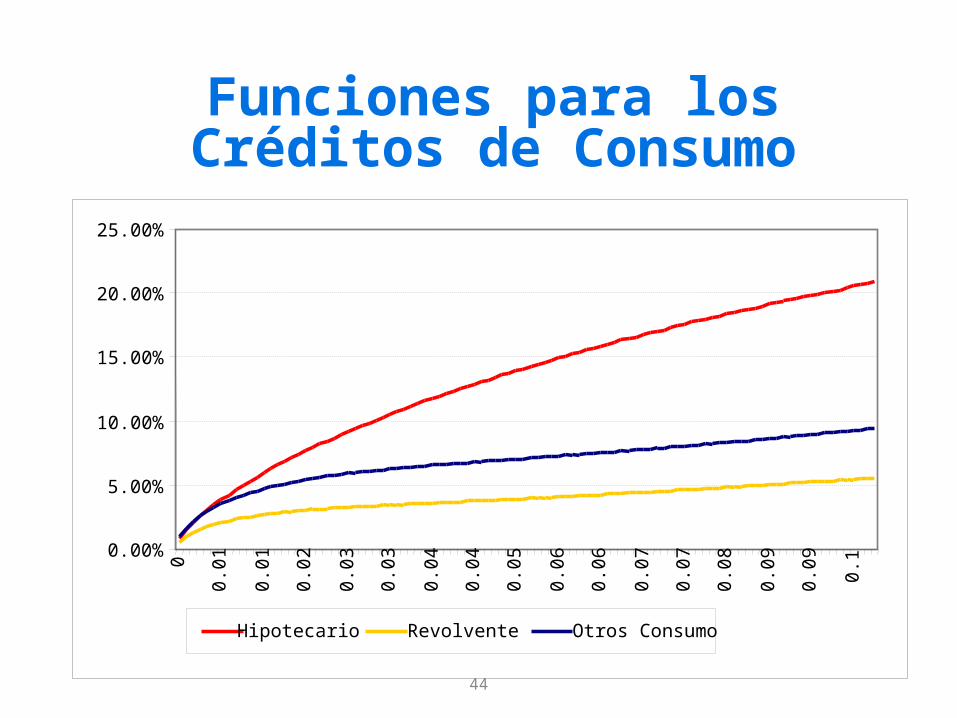

Funciones para los Créditos de Consumo

Capital

PD

Mayor volatilidad en los créditos hipotecarios; por lo tanto, mayor riesgo

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

0

0.01

0.01

0.02

0.03

0.03

0.04

0.04

0.05

0.06

0.06

0.07

0.07

0.08

0.09

0.09 0.1

Hipotecario Revolvente Otros Consumo

45

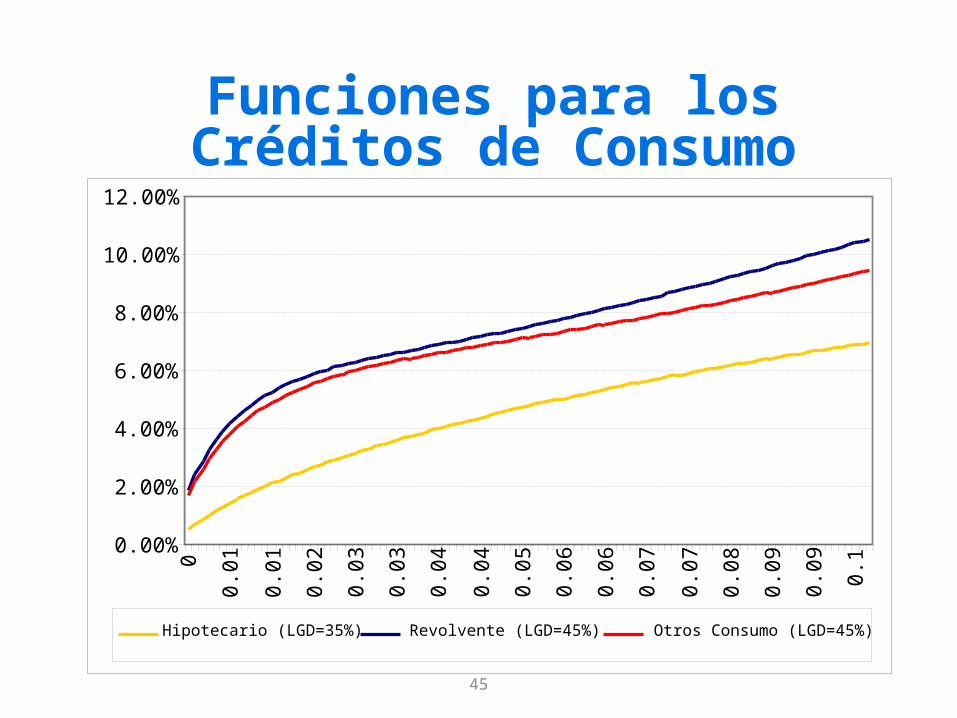

Funciones para los Créditos de Consumo

Capital

PD

Sin embargo, las hipotecas tienen menor LGD

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%0

0.01

0.01

0.02

0.03

0.03

0.04

0.04

0.05

0.06

0.06

0.07

0.07

0.08

0.09

0.09 0.1

Hipotecario (LGD=35%) Revolvente (LGD=45%) Otros Consumo (LGD=45%)

Modelos Internos: Impacto de LGD

Relación entre PD y Capital (M=2.5)

0%

5%

10%

15%

20%

25%

30%

35%

0.01

0.11

0.21

0.31

0.41

0.51

0.61

0.71

0.81

0.91

K(LGD 45%)

K(LGD 65%)

Relación entre Requerimientos de Capital y Provisiones

Variaciones en Requerimiento de Capital y Provisiones

0%

5%

10%

15%

20%

25%

0.01

0.11

0.21

0.31

0.41

0.51

0.61

0.71

0.81

0.91

PD

0%

10%

20%

30%

40%

50%

K (99.9%)

Prov12.06

2.29

Requerimientos para Implementar IRB

• Sistemas de calificación robustos para evaluar de manera precisa y consistente tanto las características del deudor como los factores específicos de cada transacción según cada línea de negocio

• Se debe contar con una distribución adecuada de deudores a través de las escalas de clasificación: mínimo 7 categorías previas a incumplimiento, los criterios utilizados deberán estar detallados

• La clasificación del cliente debe representar la capacidad de pago del deudor evaluada por el banco (Ej: uso de “stress tests”), por lo que la experiencia de aplicación de ratings del banco deberá ser mayor a un año

• Los modelos utilizados para obtener la clasificación del deudor o para la estimación del PD, LGD y EAD deberán ser en promedio acertados a través del conjunto de deudores y tipos de operaciones, los supuestos, variables utilizadas y procedimientos deberán encontrarse detallados

Requerimientos para Implementar IRB

• La entidad deberá contar con sistemas de validación adecuados y consistentes para sus modelos de clasificación y realizar revisiones al menos anuales de dichas clasificaciones para el portafolio administrado y otros resultados obtenidos

• Los bancos deberán almacenar data histórica de las operaciones de cada deudor, así como de los resultados obtenidos por los modelos y cualquier información necesaria ante eventos de migración o incumplimiento

• La estructura de la entidad deberá incluir una unidad de control de riesgo crediticio independiente, área que sería responsable del diseño o selección, implementación y desempeño del sistema interno de clasificación

• Un auditor interno deberá revisar al menos anualmente el sistema de clasificación interno y su operación, incluyendo las funciones utilizadas y la estimación del PD, LGD y EAD

Requerimientos para Implementar IRB

• Las entidades deberán cumplir con los criterios específicos planteados por el NAC para la estimación del PD, LGD, EAD según se encuentren en condiciones de implementar el método Fundamental o Avanzado y la posibilidad de considerar tipos adicionales de colateral.

• Los bancos deberán cumplir con los criterios de transparencia y publicación de información presentados en el Pilar III.

Riesgo de mercado

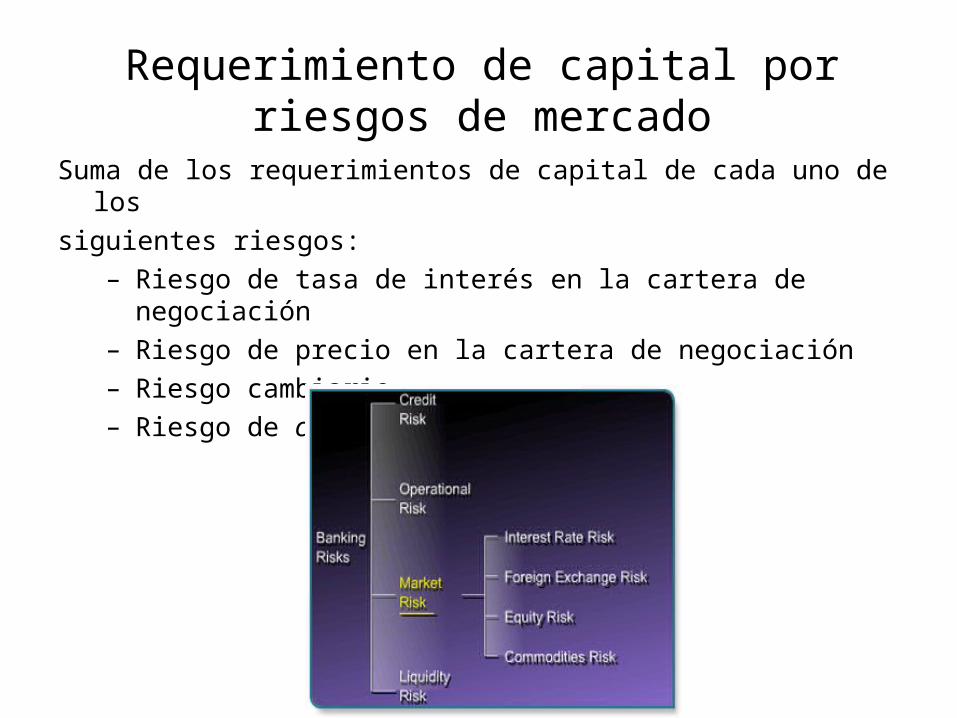

Requerimiento de capital por riesgos de mercado

Suma de los requerimientos de capital de cada uno de los siguientes riesgos:

– Riesgo de tasa de interés en la cartera de negociación– Riesgo de precio en la cartera de negociación– Riesgo cambiario– Riesgo de commodities

Requerimiento de capital por riesgos de mercado

• Cartera de negociación: – Posiciones en instrumentos financieros o commodities mantenidos con

fines de negociación o para dar cobertura a otros elementos de la cartera. Sin restricciones para su libre negociación

– fines de negociación:• Para su venta a corto plazo• Para beneficiarse de fluctuaciones en los precios a corto plazo• Para obtener ganancias procedentes del arbitraje

• Métodos para el cálculo del requerimiento de capital por riesgos de mercado

1. Método estándar2. Modelos internos3. Combinación de métodos estandarizados y modelos internos

Método estándar• Método básico para todos los bancos, que detalla el modo en

que deben calcularse los requerimientos de capital por riesgo de mercado.

• El método establece un marco con muy poca discrecionalidad para los bancos.

• El requerimiento de capital se calcula de forma separada para los riesgos de tasa de interés, de precio, cambiario y de commodities

Métodos de modelos internos• Los bancos podrán calcular el requerimiento de capital por riesgos

de mercado empleando sus propios modelos internos.

• Modalidad sujeta a la validación y aprobación del supervisor.

• Se debe emplear la metodología de valor en riesgo (VaR).

Si se emplea una combinación de métodos estandarizados y modelos internos, cada tipo de riesgo deberá evaluarse utilizando un único método.

Riesgo operacional

Riesgo operacional

• Es el riesgo de incurrir en pérdidas directas o indirectas como resultado de fallas en los procesos internos, fallas del personal o del sistema o eventos externos. Esta definición incluye el riesgo legal, pero excluye el estratégico y el reputacional.

• El NAC propone 3 metodologías para su medición:– Método del Indicador Básico (función de ingresos netos)

– Método Estándar (en función de líneas de negocio)

– Método de Medidas Avanzadas (cálculos probabilísticos)

Es equivalente a un porcentaje fijo (alpha) de los ingresos brutos anuales medios de los tres últimos años.

Método del Indicador Básico

KBIA = GI x

Donde:KBIA= Requerimiento de capital en el Método del Indicador Básico

GI = Ingresos brutos anuales medios de los tres últimos años = 15%, fijado por el Comité de Basilea

Ingresos brutos: ingresos netos por intereses más otros ingresos netos ajenos a intereses (medida bruta de cualquier provisión dotada, excluye los beneficios / pérdidas realizados de la venta de valores de la cartera de inversión y excluye partidas extraordinarias o irregulares).Se excluyen del cálculo los periodos en los que el Ing. Brutos<=0

En este enfoque, las actividades de la entidad se dividen en 8 líneas de negocio. Dentro de cada línea, el ingreso bruto es indicador para aproximar la magnitud del negocio operacional y, por lo tanto del riesgo de operaciones. Su uso se recomienda para bancos que no son internacionalmente activos.

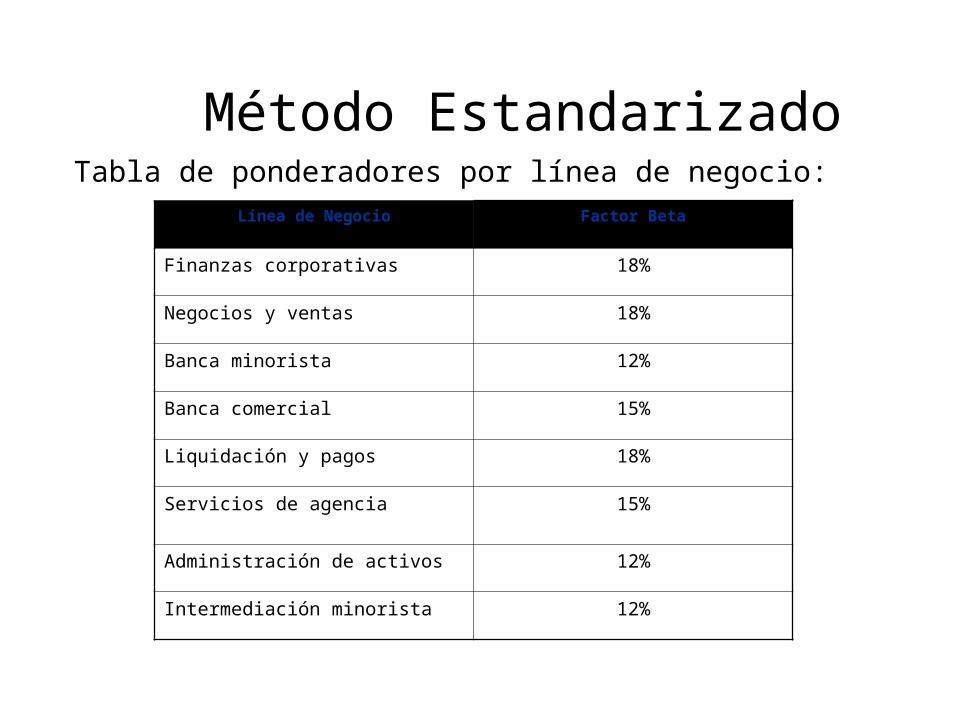

Método Estandarizado

KTSA = S(GI1-8 x b1-8)

Donde:KTSA = Requerimiento de capital en el Método Estandarizado

GI1-8 = Ingresos brutos anuales medios de los tres últimos años para cada línea de negociob1-8 = porcentaje fijado por el Comité de Basilea

Tabla de ponderadores por línea de negocio:

Método Estandarizado

Línea de Negocio Factor Beta

Finanzas corporativas 18%

Negocios y ventas 18%

Banca minorista 12%

Banca comercial 15%

Liquidación y pagos 18%

Servicios de agencia 15%

Administración de activos 12%

Intermediación minorista 12%

Método Estandarizado

• Para poder adoptar este método se requiere:– Una participación activa de la alta dirección y la gerencia – Un sistema de evaluación de riesgo sólido y plenamente integrado a la

gestión de la entidad– La entidad debe contar con recursos suficientes tanto en las líneas de negocio

como en las áreas de control y auditoría.

• Los ejercicios de Impacto mostraron que al tomar como indicador de riesgo un indicador de margen, muchas economías emergentes experimentaban incrementos sustantivos en sus cargas de capital por R.O.

• Para evitar este problema, se propuso un método alternativo, según el cual para las líneas comercial y minorista se toma como indicador de R.O los préstamos en balance y se les aplica un coeficiente reductor de 3.5%.

Aproximaciones de Medición Avanzada (AMA)

• Bajo esta aproximación, el requerimiento de capital será igual a la medida de riesgo generada por el sistema de medición del riesgo operacional que la institución ha implementado.

• A diferencia del enfoque IRB para el riesgo de crédito, el rol del sistema de riesgo implementado por la institución no solo se enfoca en la determinación de parámetros sino que define (siempre que haya sido aprobado) el nivel de carga de capital por riesgo operacional.

• Es posible combinar el uso del enfoque AMA en algunas líneas de negocio con los dos previamente definidos siempre que el supervisor lo autorice.

• La carga de capital será igual a la pérdida esperada y la no esperada a menos que el banco pueda demostrar al supervisor que ha tomado en cuenta ya la pérdida esperada.

Pilar II: Proceso de Examen Supervisor

PILAR II

• La finalidad del segundo pilar es asegurar que cada banco cuente con procesos internos confiables para evaluar la suficiencia de su capital, a partir de una apreciación meticulosa de sus riesgos.

• El Comité intenta promover un diálogo más activo entre los bancos y sus supervisores, para poder actuar con rapidez y decisión y reducir el riesgo o restaurar el capital cuando se identifiquen deficiencias.

PILAR II• Pilar 2 incrementa el numero de instrumentos disponibles al regulador:

– Intensifica el monitoreo

– Restringe el pago de dividendos

– Exige preparar e implementar un plan de restauración de la adecuación de capital.

– Exige al banco capital adicional

• El Pilar 2 se refiere a la importancia de la actividad supervisora, reportes e inspecciones.

• Permite hacer uso de “moral suasion” para imponer requerimientos de capital adicionales.

• Resalta la importancia del proceso supervisor como un elemento esencial del nuevo acuerdo.

• Motiva a los bancos a desarrollar metodologías internas para manejar riesgos.

• El pilar II provee la base para que el regulador actué, ante la sospecha de que los bancos no estén con un adecuado nivel de capital, incrementando el monitoreo, restringiendo el pago de dividendos, exigiendo un requerimiento adicional.

Cuatro Principios Claves del Examen Supervisor

• Principio 1: Los bancos deben tener un proceso de evaluación de la suficiencia de capital total en relación a su perfil de riesgo y una estrategia para mantener sus niveles de capital.

• Principio 2: Los supervisores deben examinar y evaluar las estrategias y valoraciones internas de la suficiencia del capital de los bancos, así como asegurar la aplicación de los coeficientes de capital de supervisión.

• Principio 3: Los supervisores deben asegurar que los bancos operen por encima de los coeficientes mínimos de capital regulador y tener la habilidad de exigir a las entidades que mantengan capital en exceso del mínimo.

• Principio 4: Los supervisores deben procurar intervenir temprano para evitar que el capital descienda por debajo de los niveles mínimos necesarios para cubrir las características de riesgo de un banco particular, y exigir una acción correctiva inmediata cuando el capital no está en el nivel requerido.

Basilea II: Un Nuevo Enfoque de Supervisión

- Mantener la revisión de cartera- Reafirmar la supervisión de procedimientos y

mecanismos de control interno- Fortalecer la evaluación de las garantías

SUPERVISIÓN

IN SITU

SUPERVISIÓN

EXTRA SITU

TRANSPARENCIA

- Estimación de modelo benchmark- Calibración de parámetros (PD, LGD, EAD)- Seguimiento y validación (stresstesting y

backtesting)

SE COMPLEMENTAN

SE DEBE REFORZAR LOS PROCEDIMIENTOS IN-SITU E INTENSIFICAR Y ESPECIALIZAR LOS PROCESOS EXTRA-SITU

Pilar III: Disciplina de mercado

Pilar III• Todo banco debe poseer una política formal de divulgación

aprobada por el directorio. Dicha política deberá reflejar los objetivos y la estrategia del banco para el anuncio público de información sobre su condición y rendimiento financieros.

• Se establecen las siguientes categorías de divulgación:

– Anuncios básicos. Aquellos que comunican información vital para todas las instituciones y debe ser proporcionada cuando sea pertinente.

– Categorías suplementarias. Son importantes para algunas, pero no todas las instituciones, dependiendo del tipo de riesgos que asumen y los métodos utilizados para calcular el requerimiento de capital.

Pilar III

• Señala criterios cualitativos y cuantitativos para la publicación de información referente a la estructura de capital de la entidad y la metodología para determinar el grado de adecuación.

• Presenta los requisitos y recomendaciones para la divulgación de información sobre cuatro riesgos bancarios claves: el riesgo crediticio, de mercado, operativo y de tasa de interés.

Top Related