Languages

Pages

Legal

BANCOMPARTIR S.A.

ESTADOS FINANCIEROS INDIVIDUALES

Al 31 de diciembre de 2015 con cifras

comparativas al 31 de diciembre de

2014 y 1 de enero de 2014

2

3

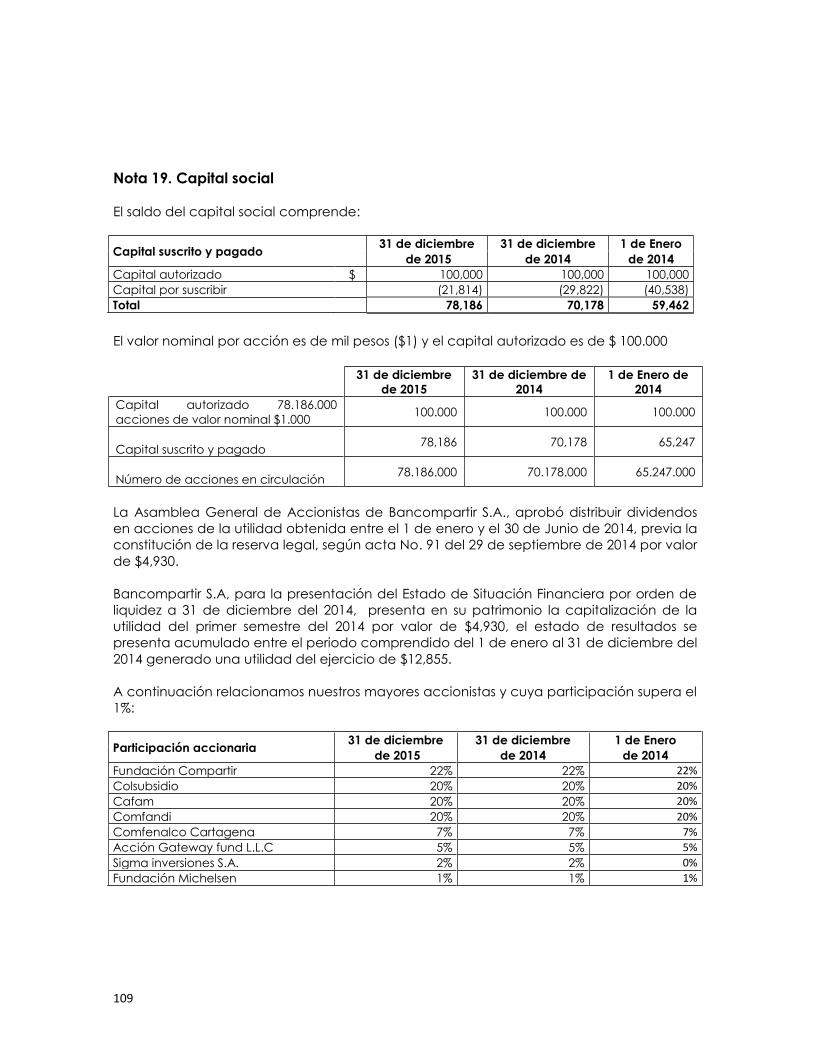

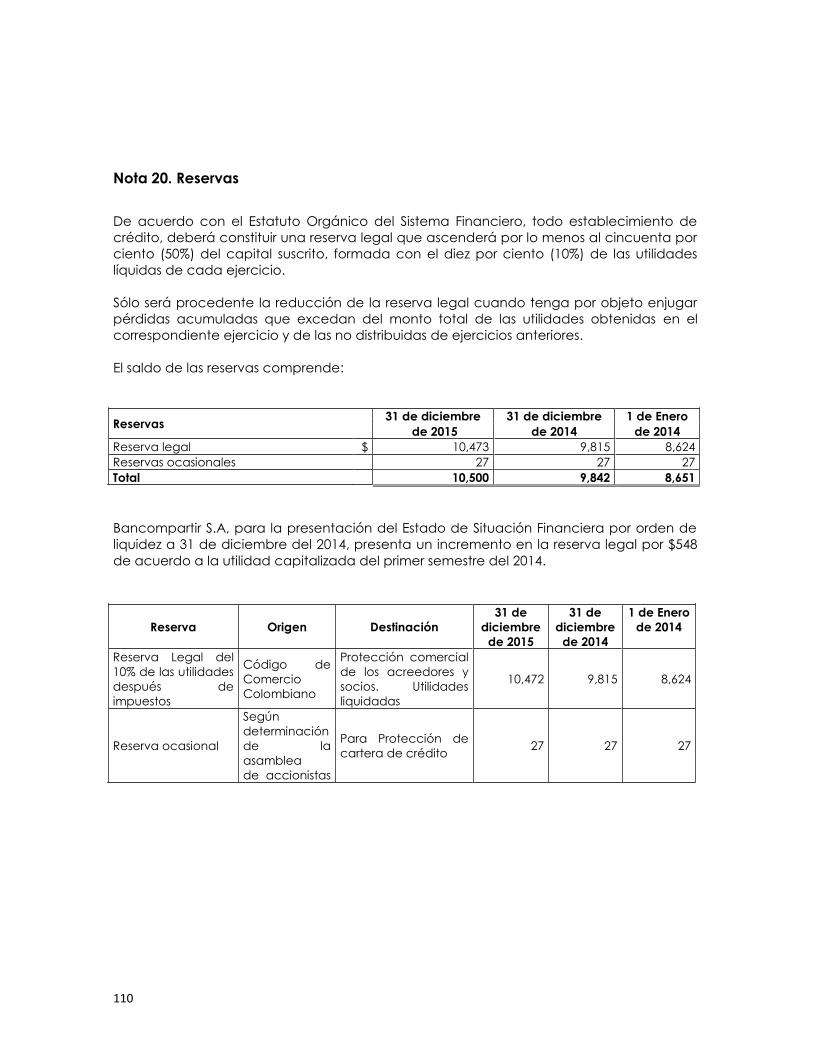

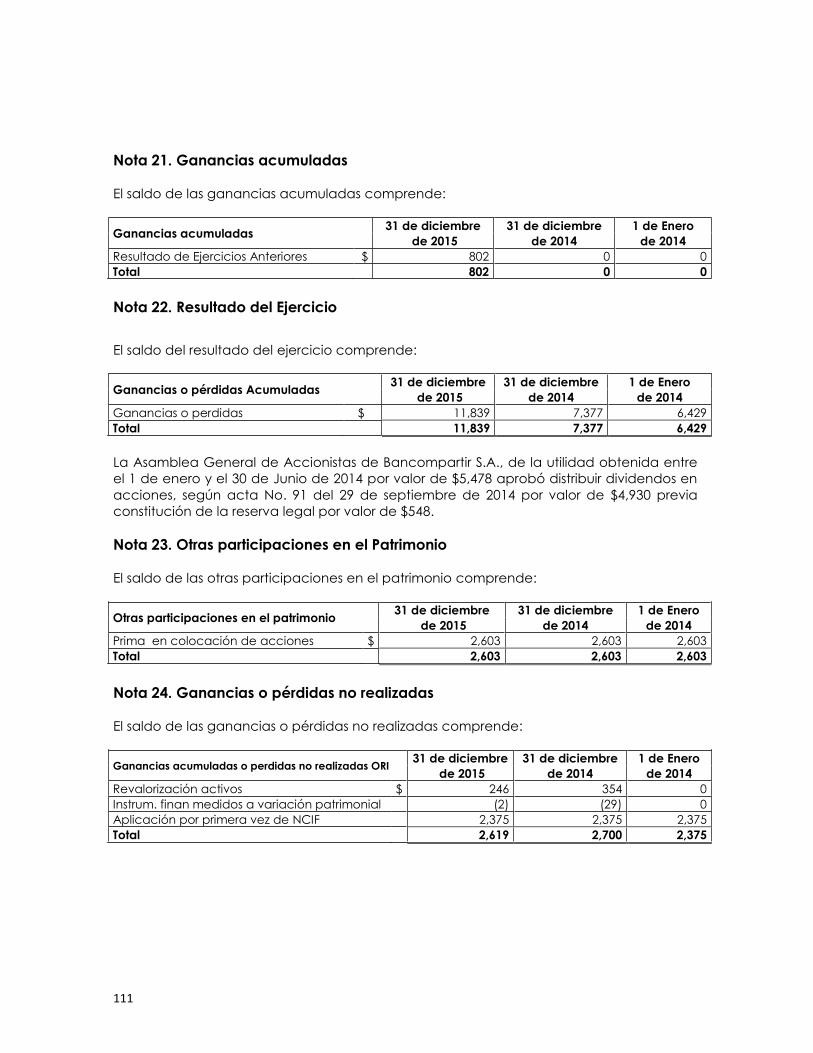

Nota 1. Entidad reportante

BANCO COMPARTIR S.A., se constituyó como establecimiento de crédito mediante

Escritura Pública No. 8136 el 23 de octubre de 1969, otorgada en la Notaría Sexta de

Bogotá, con domicilio social en Bogotá D.C., la duración establecida en los estatutos es

hasta el año 2068, pero podrá disolverse o prorrogarse antes de dicho término.

Mediante Resolución No. 2133 del 28 de noviembre de 2014, la Superintendencia

Financiera de Colombia autorizó la conversión de FINAMÉRICA S.A. Compañía de

Financiamiento en Establecimiento Bancario, con la denominación “BANCO COMPARTIR

S.A.”.

Producto de lo anterior, mediante Resolución N° 0194 del 24 de febrero de 2015, de la

citada Superintendencia autorizó a BANCO COMPARTIR S.A., para funcionar y desarrollar

en todo el territorio nacional las actividades propias de su objeto social de conformidad

con lo autorizado por la ley a los establecimientos bancarios, lo que equivale al

certificado de autorización de que trata el numeral 7 del artículo 53 del EOSF

BANCO COMPARTIR S.A. es una sociedad anónima privada que tiene como función

principal la realización de todos los negocios y operaciones autorizadas por las leyes

Colombianas a los establecimientos bancarios, en especial la captación de recursos con

el objeto de realizar operaciones activas de crédito, sin perjuicio de las operaciones e

inversiones que de conformidad con el régimen aplicable puede realizar dentro de las

condiciones o limitaciones que se señalen para el efecto.

La orientación del Banco es la de promover el desarrollo de las micro finanzas en

Colombia mediante el otorgamiento de créditos a las micro y pequeñas empresas, en la

ciudades de Armenia, Arauca, Bogotá, Barranquilla, Bucaramanga, Barrancabermeja,

Buga, Cajicá, Cali, Cartagena, Cartago, Chía, Chiquinquirá, Cúcuta, Duitama, Espinal,

Facatativá, Fusagasugá, Florencia, Floridablanca, Funza, Girardot, Ibagué, Ipiales, Itagüí,

La Calera, La Mesa, La Unión, Lorica, Magangué, Medellín, Mocoa, Moniquita, Montería,

Neiva, Pasto, Pensilvania, Pereira, Pitalito, Popayán, Quibdó, Riohacha, San Gil, Santa

Marta, Sincelejo, Sogamoso, Tuluá, Tunja, Túquerres, Ubaté, Valledupar, Villavicencio,

Yopal y Zipaquirá, a través de 87 oficinas y 6 puntos de atención (con 1731 funcionarios

de planta) localizadas en los centros de desarrollo micro empresarial de cada ciudad.

Los estados financieros individuales fueron autorizados por la Junta Directiva y el

Representante Legal el 24 de febrero de 2016, para ser presentados a la Asamblea

General de Accionistas para su aprobación.

Las reformas estatutarias más representativas son las siguientes:

Por decisión de la Asamblea General de Accionistas, en reunión celebrada el 25 de

marzo de 2015, protocolizada mediante escritura pública No.1474 del 10 de abril de

2015 de la Notaria 48 del Círculo de Bogotá, se aprobó la reforma transitoria del

4

artículo 16, consistente en la suspensión transitoria y por el término de tres (3) meses

del derecho de preferencia en la negociación de las acciones para llevar a cabo el

proceso de venta de acciones de propiedad del FIDEICOMISO A.I. 331661 BANCO

SUPERIOR.

Por decisión de las Asamblea General de Accionistas, en reunión celebrada el 21 de

enero de 2015, se aprobó la reforma integral de los Estatutos Sociales y su

compilación en un solo instrumento como Estatutos Sociales del Banco,

protocolizando esta decisión junto con la Resolución número 2133 del 28 de

noviembre de 2014 de la Superintendencia Financiera de Colombia, mediante la

cual se autorizó la conversión de FINANCIERA AMÉRICA S.A. Compañía de

Financiamiento – FINAMÉRICA S.A. en Establecimiento Bancario, en la Escritura

Pública 179 del 27 de enero de 2015 otorgada en la Notaría 48 de Bogotá.

Por decisión de la Asamblea General de Accionistas, en reunión celebrada el 6 de

junio de 2012, protocolizada mediante escritura pública No.3205 del 19 de junio de la

Notaria 48 del Círculo de Bogotá, se modificó el valor nominal de la acción a mil

pesos ($1.000) y se aumentó el capital autorizado del Banco a la suma de $100.000.

Por decisión de la Asamblea General de Accionistas, en reunión celebrada el 28 de

febrero de 2012, protocolizada mediante escritura pública N°1179 de la Notaría 48

del Círculo de Bogotá, se aprobó que el Banco tuviera dos (2) ejercicios contables, al

30 de junio y al 31 de diciembre de cada año. Para el cierre de 2015 el Banco por

decisión de la asamblea empezó a realizar cierres anuales.

Por decisión de la Asamblea General de Accionistas, en reunión celebrada el 30 de

junio de 2010, protocolizada mediante escritura pública No 3561 de la Notaría 48 del

Círculo de Bogotá, se incrementó el capital autorizado al Banco a la suma de

$50.000 y se aumentó el número de miembros de la Junta Directiva de 8 a 10; así

mismo, se compilaron los estatutos sociales del Banco en un solo Instrumento.

Por decisión de la Asamblea General de Accionistas, en reunión celebrada el 1º de

octubre de 2009, protocolizada en escritura pública No 5005 del 1º de octubre de

2009 de la Notaría 48 se cambió la denominación social como consecuencia de lo

dispuesto en el artículo 25 de la ley 1328 de 2009.

Por decisión de la Asamblea General de Accionistas, en reunión celebrada el 27 de

marzo de 2009, protocolizada mediante escritura pública Nª1707 del 20 de abril de

2009 de la Notaría 48 de Bogotá, se modificó la denominación de Presidente por la

de Gerente General, se amplió el período de la Junta Directiva y del Revisor Fiscal de

1 año a 2 años.

Por decisión de la Asamblea Extraordinaria de Accionistas, en reunión celebrada

el 11 de octubre de 2007, protocolizada mediante Escritura Pública N° 4881 del 16 de

octubre de 2007, inscrita el 18 de octubre de 2007 bajo el número 1165358, se

aumentó el capital autorizado a la suma de treinta mil de pesos con 05/100, así como

5

de los artículos 1° (inclusión de la sigla), 11 (supresión parágrafos transitorios), 23

(supresión de parágrafo), 36 (ajuste quórum deliberativo Junta Directiva), 38 (ajustes

funciones Junta Directiva) y 47 (Supresión parágrafo transitorio).

Por Escritura Pública 5956, de la Notaría 31 de Bogotá, del 25 de noviembre de 1997,

inscrita el 26 de noviembre de 1997 bajo el número 00611747 del Libro IX de la

Cámara de Comercio de Bogotá, la sociedad cambió su nombre de: FINANSOL S.A.

Compañía de Financiamiento Comercial, por el de FINANCIERA AMERICA S.A.

Compañía de Financiamiento Comercial FINAMERICA S.A.

Por Escritura Pública 1686, de la Notaría Única de Funza del 14 de noviembre de 1995,

inscrita el 18 de enero de 1996 bajo el número 523500 del Libro IX de la Cámara de

Comercio de Bogotá, la sociedad trasladó su domicilio de la ciudad de Funza

(Cundinamarca) a la ciudad de Santafé de Bogotá.

Por Escritura Pública 1016, de la Notaría 49 de Bogotá, del 12 de julio de 1994, inscrita

el 18 de enero de 1996 bajo el número 523495 del Libro IX de la Cámara de Comercio

de Bogotá, la sociedad adicionó su nombre de FINANSOL S.A. Compañía de

Financiamiento Comercial, por el de FINANSOL S.A. Compañía de Financiamiento

Comercial, y podrá utilizar la sigla FINANSOL S.A.

Por Escritura Pública 765, de la Notaría 10 de Bogotá, del 17 de marzo de 1994,

inscrita el 24 de marzo de 1994 bajo el número 442003 del Libro IX de la Cámara de

Comercio de Bogotá, la sociedad trasladó su domicilio de la ciudad de Santafé de

Bogotá a la de Funza (Cundinamarca).

Por Escritura Pública 6913 de la Notaría 31 de Bogotá, del 16 de octubre de 1993,

inscrita el 3 de noviembre de 1993 bajo el número 425914 del Libro IX de la Cámara

de Comercio de Bogotá, la sociedad cambió su nombre de: FINANCIERA FENIX S.A.

Compañía de Financiamiento Comercial, por el de: FINANSOL S.A. Compañía de

Financiamiento Comercial.

6

Nota 2. Bases de Preparación y resumen de las principales políticas contables

Las principales políticas contables aplicadas en la preparación de los estados financieros

se detallan a continuación. Las cuales han sido aplicadas uniformemente en todos los

años presentados, a menos que se indique lo contrario.

2.1. Declaración de Cumplimiento

Los estados financieros que se acompañan han sido preparados de conformidad con

Normas Internacionales de Contabilidad y de Información Financiera Aceptadas en

Colombia (NICF), las cuales comprenden:

El decreto No. 2784 emitido por el Gobierno Nacional en diciembre de 2012, el cual

establece las características de las entidades que hacen parte del Grupo 1. Así mismo

establece el marco contable para la preparación de estados financieros, el cual

comprende las Normas Internacionales de Información Financiera (NIIF), las Normas Internacionales de Contabilidad (NIC), las interpretaciones emitidas por el Comité de

Interpretaciones de Normas Internacionales de Información Financiera (CINIIF).

Decreto 3023 de 2013, en el cual se establece modificar parcialmente el marco

normativo aplicable en Colombia, al incluir las enmiendas a las Normas Internacionales

de Información Financiera emitidas por IASB durante el año 2012 y que fueron publicadas

por dicho organismo en el idioma español al mes de agosto de 2013.

Decreto 2267 de 2014, en el cual se establece que las entidades vigiladas por la

Superintendencia Financiera de Colombia deben aplicar el marco técnico del Decreto

2784 y sus modificaciones, salvo lo dispuesto respecto al tratamiento de la clasificación y

valoración de las inversiones en la NIC 39 y NIIF 9, la cartera de crédito y su deterioro, así

como el reconocimiento del deterioro para los bienes recibidos en dación de pago,

independientemente de su clasificación contable, para las cuales, se aplica las normas

establecidas por la Superintendencia Financiera de Colombia.

Este marco normativo es obligatorio para el manejo de la contabilidad y preparación de

los estados financieros de los bancos y otras entidades de interés público a partir del 1 de

enero de 2015 con un período de transición para la preparación del balance de apertura

al 1 de enero de 2014 y un juego de Estados Financieros preparados bajo Normas de

Contabilidad y de Información Financiera al 31 de diciembre de 2014 para efectos

comparativos.

2.2. Moneda Funcional

El Banco ha determinado que el peso colombiano (COP) representa su moneda

funcional, de acuerdo con lo establecido en la Norma Internacional de Contabilidad N°

21 (NIC-21), las operaciones en otras divisas distintas del peso colombiano se consideran

“moneda extranjera”. Los registros contables del Banco son mantenidos en Pesos

7

Colombianos. Los Estados Financieros al cierre de diciembre de 2015, han sido

preparados a partir de los registros de contabilidad mantenidos por el Banco y

expresados para su presentación en millones de pesos.

2.3 Base de contabilidad de causación

La Empresa prepara sus estados financieros, excepto para la información de los flujos de

efectivo, usando la base de contabilidad de causación.

2.4 Importancia relativa y materialidad

La presentación de los hechos económicos se hace de acuerdo con su importancia

relativa o materialidad. Para efectos de revelación, una transacción, hecho u operación

es material cuando, debido a su cuantía o naturaleza, su conocimiento o

desconocimiento, considerando las circunstancias que lo rodean, incide en las decisiones

que puedan tomar o en las evaluaciones que puedan realizar los usuarios de la

información contable. En la preparación y presentación de los estados financieros, la

materialidad de la cuantía se determinó con relación, entre otros, al activo total, al activo

corriente y no corriente, al pasivo total, al pasivo corriente y no corriente, al patrimonio o

a los resultados del ejercicio, según corresponda. En términos generales, se considera

como material toda partida que supere el 5% con respecto a un determinado total de los

anteriormente citados.

2.5. Hipótesis de negocio en marcha

La Administración de Bancompartir, estima que no tiene incertidumbres significativas,

eventos subsecuentes significativos, o indicadores de deterioro fundamentales que

pudieran afectar la hipótesis de negocio en marcha a la fecha de presentación de los

presentes estados financieros.

Nota 3. Políticas contables y revelaciones de las Partidas que conforman el

Estado de Situación Financiera:

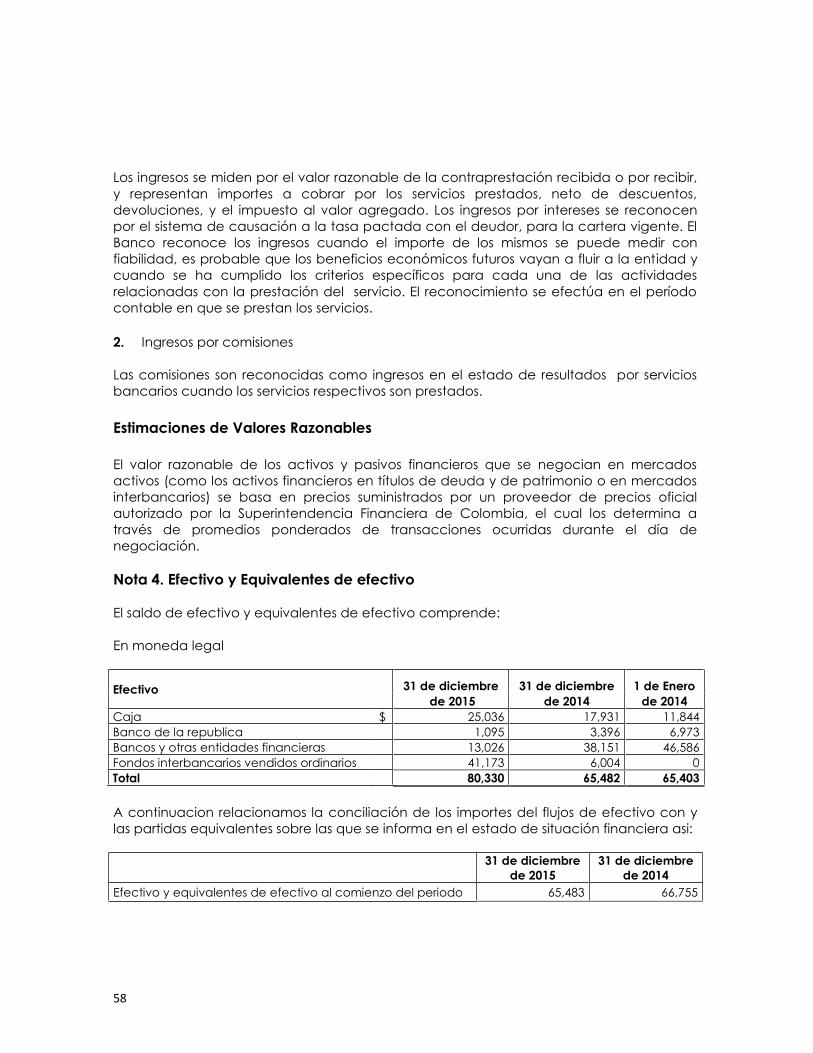

3.1 Efectivo y equivalentes de efectivo

3.1.1 Bases de Medición y Políticas Contables.

El efectivo en su reconocimiento inicial se reconoce a su valor nominal y el equivalente

de efectivo al costo, incluye los saldos disponibles en instituciones financieras y en caja,

en moneda nacional, Los equivalentes al efectivo son recursos a la vista que son

fácilmente convertibles en importes determinados de efectivo, estando sujetos a riesgos

poco significativos de cambios en su valor.

8

La entidad mantiene regularmente un nivel de efectivo y equivalentes que le permitan

estabilidad entre la liquidez y la rotación de cuentas por cobrar y por pagar. La entidad

administra su efectivo bajo políticas de tesorería enmarcadas en estándares de seguridad

previamente establecidos. Existe segregación de funciones en relación con el manejo del

efectivo, se legalizan los avances y anticipos, además de controlar las cajas menores, los

equivalentes de efectivo y los niveles que la operación requiere, la composición se

relación según nota No 4 y su respectiva revelación.

Los equivalentes de efectivo incluyen medios de pago con tarjetas de créditos, convenios

especiales y similares

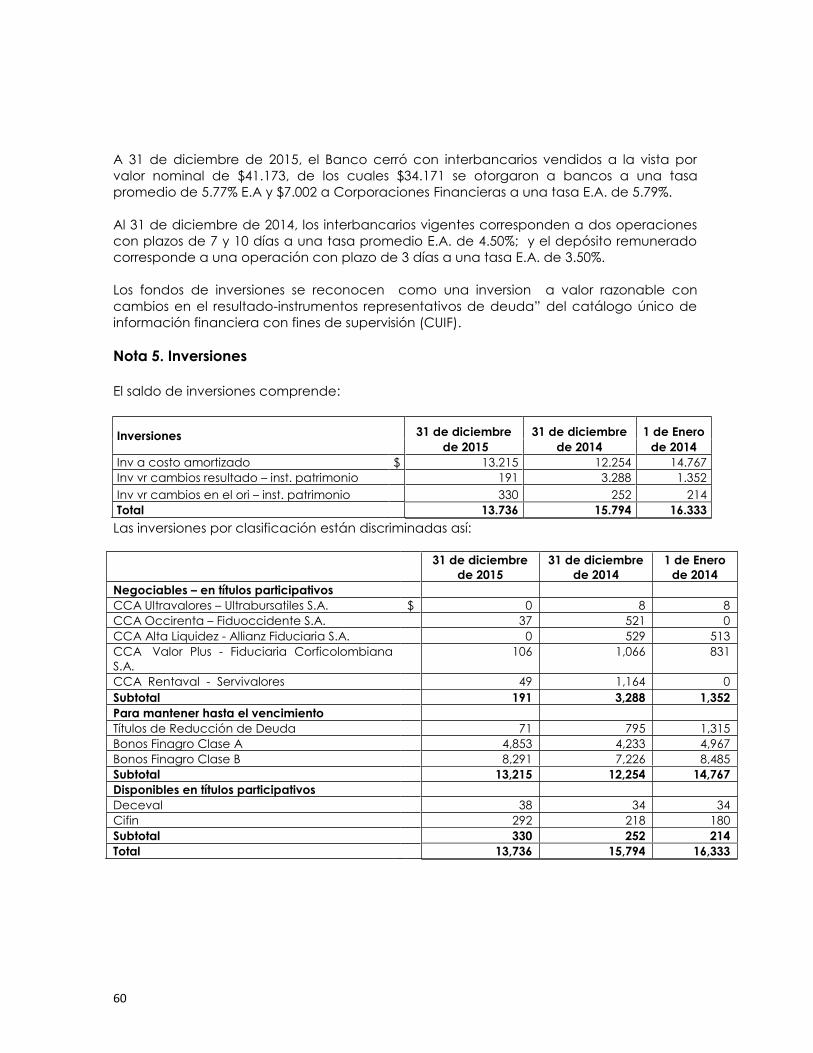

3.2 Instrumentos financieros

3.2.1 Bases de Medición y políticas contables de inversiones

Bancompartir está obligado a clasificar y valorar las inversiones de conformidad con lo

dispuesto en el Capítulo I-1 de la Circular Básica contable, Teniendo en cuenta la

excepción reglamentada según decreto el decreto 2267 de 2014 para la clasificación y

valoración de las inversiones, expedidos por el Ministerio de Hacienda y Crédito Público

3.2.1.1 Clasificación de las inversiones

Las inversiones son clasificadas por el Banco de acuerdo con el modelo de negocio el

cual para el en el año 2015 el Banco realizó sus negocios de tesorería participando dentro

del mercado financiero, teniendo en cuenta las recomendaciones del Comité de

Dirección (CODIR), realizada por lo menos una vez al mes con su respectiva acta. Estas

recomendaciones van encaminadas a obtener los mejores beneficios en términos de

ingresos minimizando los riesgos, bajo los límites establecidos por la Junta Directiva y el

manual de Administración de Riesgo de Mercado y Riesgo de Liquidez, y dentro de los

parámetros de transparencia y seguridad mencionados.

Es así como durante el año Bancompartir enfocó su negocio de tesorería a operaciones

de alta liquidez. Es de anotar, que todos los negocios (interbancarios), se realizaron con

entidades vigiladas por la Superintendencia Financiera, que permitieron disminuir el riesgo

de contraparte. Así mismo el Banco invirtió sus excesos de liquidez de corto plazo, en

Fondos de Inversión Colectiva abiertos y a la vista administrada por Sociedades

Fiduciarias y Comisionista de Bolsa, para lo cual se establecieron los cupos máximos de

inversión, teniendo en cuenta entre otros, su calificación y su trayectoria en el mercado

financiero.

Los cupos definidos por la Junta Directiva son revisados periódicamente, bajo la

metodología definida por este órgano de administración para tal fin, la cual está basada

en la metodología CAMEL en la cual se ponderan los principales factores de riesgo de

liquidez de cada entidad y por tanto su capacidad de repago de sus obligaciones.

9

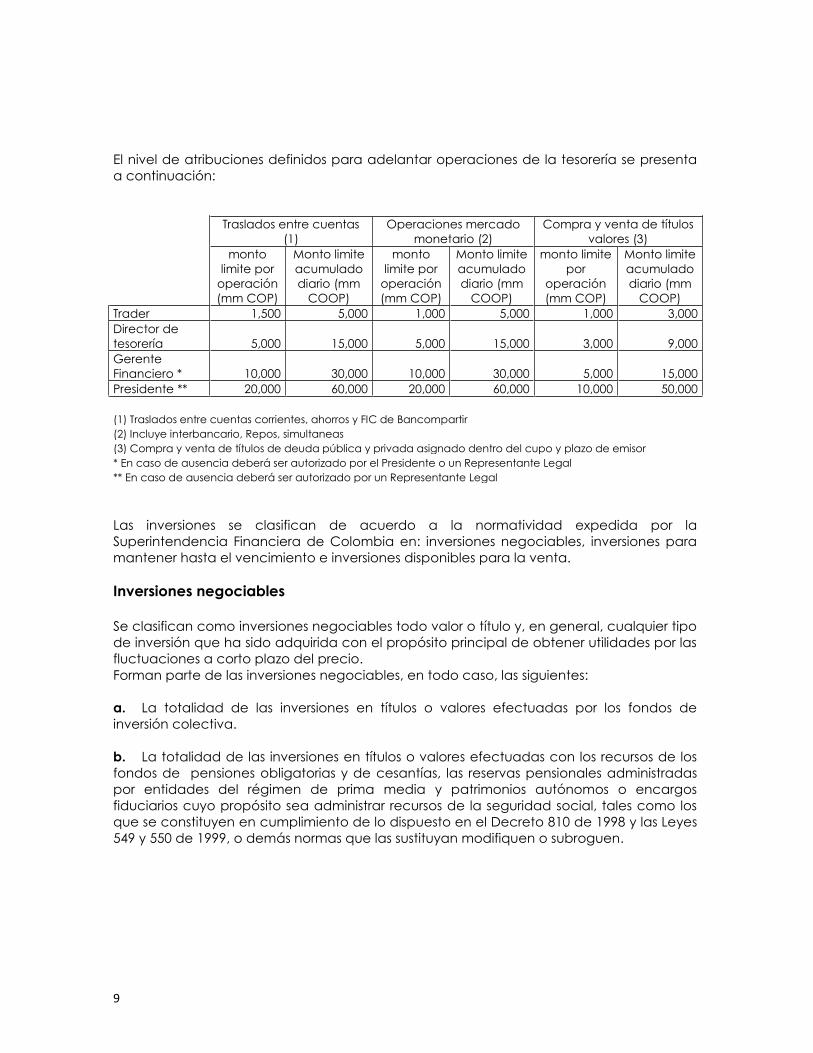

El nivel de atribuciones definidos para adelantar operaciones de la tesorería se presenta

a continuación:

Traslados entre cuentas

(1)

Operaciones mercado

monetario (2)

Compra y venta de títulos

valores (3)

monto

limite por

operación

(mm COP)

Monto limite

acumulado

diario (mm

COOP)

monto

limite por

operación

(mm COP)

Monto limite

acumulado

diario (mm

COOP)

monto limite

por

operación

(mm COP)

Monto limite

acumulado

diario (mm

COOP)

Trader 1,500 5,000 1,000 5,000 1,000 3,000

Director de

tesorería 5,000 15,000 5,000 15,000 3,000 9,000

Gerente

Financiero * 10,000 30,000 10,000 30,000 5,000 15,000

Presidente ** 20,000 60,000 20,000 60,000 10,000 50,000

(1) Traslados entre cuentas corrientes, ahorros y FIC de Bancompartir

(2) Incluye interbancario, Repos, simultaneas

(3) Compra y venta de títulos de deuda pública y privada asignado dentro del cupo y plazo de emisor

* En caso de ausencia deberá ser autorizado por el Presidente o un Representante Legal

** En caso de ausencia deberá ser autorizado por un Representante Legal

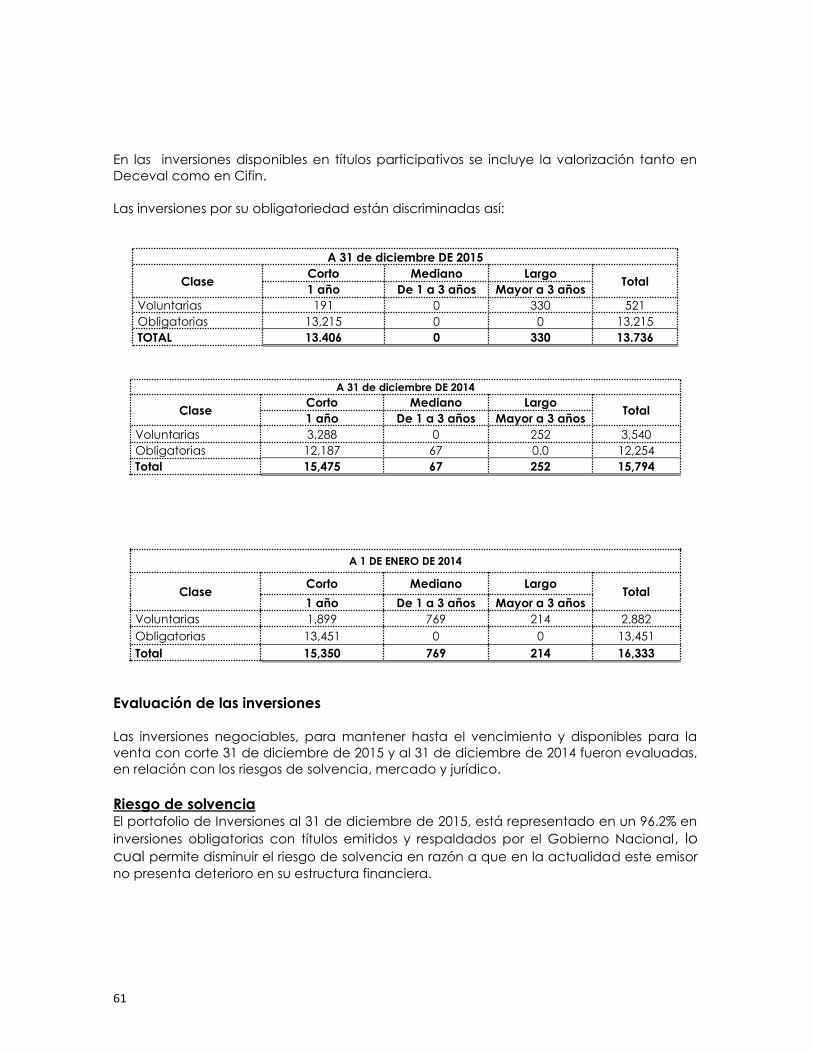

Las inversiones se clasifican de acuerdo a la normatividad expedida por la

Superintendencia Financiera de Colombia en: inversiones negociables, inversiones para

mantener hasta el vencimiento e inversiones disponibles para la venta.

Inversiones negociables

Se clasifican como inversiones negociables todo valor o título y, en general, cualquier tipo

de inversión que ha sido adquirida con el propósito principal de obtener utilidades por las

fluctuaciones a corto plazo del precio.

Forman parte de las inversiones negociables, en todo caso, las siguientes:

a. La totalidad de las inversiones en títulos o valores efectuadas por los fondos de

inversión colectiva.

b. La totalidad de las inversiones en títulos o valores efectuadas con los recursos de los

fondos de pensiones obligatorias y de cesantías, las reservas pensionales administradas

por entidades del régimen de prima media y patrimonios autónomos o encargos

fiduciarios cuyo propósito sea administrar recursos de la seguridad social, tales como los

que se constituyen en cumplimiento de lo dispuesto en el Decreto 810 de 1998 y las Leyes

549 y 550 de 1999, o demás normas que las sustituyan modifiquen o subroguen.

10

Inversiones para mantener hasta el vencimiento

Se clasifican como inversiones para mantener hasta el vencimiento, los valores o títulos y,

en general, cualquier tipo de inversión respecto de la cual el inversionista tiene el

propósito y la capacidad legal, contractual, financiera y operativa de mantenerlas hasta

el vencimiento de su plazo de maduración o redención. El propósito de mantener la

inversión corresponde a la intención positiva e inequívoca de no enajenar el título o valor.

Con las inversiones clasificadas en esta categoría no se pueden realizar operaciones del

mercado monetario (operaciones de reporto o repo, simultáneas o de transferencia

temporal de valores), salvo que se trate de las inversiones forzosas u obligatorias suscritas

en el mercado primario y siempre que la contraparte de la operación sea el Banco de la

República, la Dirección General de Crédito Público y del Tesoro Nacional o las entidades

vigiladas por la SFC. Sin perjuicio de lo anterior, los valores clasificados como inversiones

para mantener hasta el vencimiento podrán ser entregados como garantías en una

cámara de riesgo central de contraparte con el fin de respaldar el cumplimiento de las

operaciones aceptadas por ésta para su compensación y liquidación, y/o en garantía de

operaciones de mercado monetario.

Inversiones disponibles para la venta

Son inversiones disponibles para la venta los valores o títulos y en general, cualquier tipo

de inversión, que no se clasifiquen como inversiones negociables o como inversiones para

mantener hasta el vencimiento.

Los valores clasificados como inversiones disponibles para la venta podrán ser entregados

como garantías en una cámara de riesgo central de contraparte con el fin de respaldar

el cumplimiento de las operaciones aceptadas por ésta para su compensación y

liquidación. Así mismo, con estas inversiones se podrán realizar operaciones del mercado

monetario (operaciones de reporto o repo (repo), simultáneas o de transferencia

temporal de valores) y entregar en garantía de este tipo de operaciones.

Para estos efectos de clasificacion de los titulos para mantener hasta el vencimiento el

Banco tiene encuenta Los valores o títulos respecto de los cuales el Bancompartir S.A.

tiene el propósito serio y la capacidad legal, contractual, financiera y operativa de

mantenerlos hasta su plazo de maduración o redención y los clasifica como tal cuando

el propósito serio de mantener la inversión es la intención positiva e inequívoca de no

enajenar el valor o título, de tal manera que los derechos en él incorporados se entiendan

en cabeza del inversionista.

Con los valores o títulos clasificados como inversiones para mantener hasta el

vencimiento no se pueden realizar operaciones de liquidez, como tampoco operaciones

de reporto o repo, simultáneas o de transferencia temporal de valores, salvo que se trate

de las inversiones forzosas u obligatorias suscritas en el mercado primario y siempre que la

11

contraparte de la operación sea el Banco de la República, la Dirección General del

Tesoro Nacional o las entidades vigiladas por la Superintendencia Financiera de

Colombia.

Dentro de este modelo por ahora Bancompartir solo tendrá las inversiones obligatorias

en los títulos emitidos por el Fondo para el Financiamiento del sector agropecuario –

FINAGRO-

Para la inversiones negociables el objetivo del Banco en el modelo de negocio no es

mantener instrumentos financieros para obtener los flujos de efectivo contractuales, La

valoración de estas inversiones tiene como objetivo fundamental el cálculo, registro

contable y la revelación al mercado del valor o precio justo de intercambio por el cual un

título valor, podría ser negociado en una fecha determinada, de acuerdo con sus

características particulares y dentro de las condiciones prevalecientes en el mercado en

dicha fecha

3.2.1.2 Valoración

Las inversiones se valorar de acuerdo a las disposiciones emitidas por la Superintendencia

Financiera de Colombia con sujeción a los siguientes criterios:

A. Valores de deuda negociables Los valores de deuda clasificados como inversiones negociables se deberán valorar de

acuerdo con el precio suministrado por el proveedor de precios para valoración

designado como oficial para el segmento correspondiente, de acuerdo con las

instrucciones establecidas en la Circular Básica Jurídica emitida por la Superintendencia

Financiera de Colombia.

Los valores clasificados como inversiones para mantener hasta el vencimiento, se valoran

en forma exponencial a partir de la Tasa Interna de Retorno calculada en el momento de

la compra, sobre la base de un año de 365 días.

Cuando en las condiciones de la emisión se hubiere establecido el empleo del valor del

indicador de la fecha de inicio del período a remunerar, la Tasa Interna de Retorno se

debe recalcular cada vez que cambie el valor del indicador facial y cuando se presente

vencimiento de cupón. En estos casos, el valor presente a la fecha de recalculo,

excluidos los rendimientos exigibles pendientes de recaudo, se debe tomar como el

valor de compra.

Cuando en las condiciones de la emisión se hubiere establecido el empleo del valor del

indicador de la fecha de vencimiento del período a remunerar, la Tasa Interna de

Retorno se debe recalcular cada vez que el valor del indicador facial cambie.

En el caso de los valores que incorporen opción de prepago la Tasa Interna de Retorno se

debe recalcular cada vez que cambien los flujos futuros y las fechas de pago para

efecto de valoración, de conformidad con lo dispuesto por la Superintendencia

12

financiera de Colombia En estos casos el valor presente a la fecha de recalculo de los

flujos futuros se debe tomar como valor de compra.

Valores participativos

Las inversiones en títulos y/o valores participativos en subsidiarias, filiales y participaciones

en negocios conjuntos se deben valorar por el método de participación patrimonial y

los inscritos en RNVE (Registro Nacional de valores y emisores) de acuerdo con el precio

determinado por los proveedores de precios de valoración autorizados por la SFC.

Cuando el proveedor de precios designado como oficial para el segmento

correspondiente no cuente con una metodología de valoración para estas inversiones,

las entidades deberán aumentar o disminuir el costo de adquisición en el porcentaje de

participación que corresponda al inversionista sobre las variaciones subsecuentes del

patrimonio del respectivo emisor.

3.2.1.3 Reconocimiento de las inversiones

Las inversiones se deben registrar inicialmente por su costo de adquisición y desde ese

mismo día deberán valorarse a valor razonable, a TIR o variación patrimonial, según

corresponda, la contabilización de los cambios entre el costo de adquisición y el valor

razonable de las inversiones, se realizará a partir de la fecha de su compra,

individualmente, por cada título o valor, de conformidad con las siguientes disposiciones:

Inversiones negociables

La contabilización de estas inversiones se debe efectuar en las respectivas cuentas de

“Inversiones a Valor Razonable con Cambios en Resultados”, del Catálogo único de

información financiera con fines de supervisión de la Superintendencia financiera de

Colombia.

La diferencia que se presente entre el valor razonable actual y el inmediatamente

anterior del respectivo valor se debe registrar como un mayor o menor valor de la

inversión, afectando los resultados del período.

Tratándose de valores de deuda, los rendimientos exigibles pendientes de recaudo se

registran como un mayor valor de la inversión. En consecuencia, el recaudo de dichos

rendimientos se debe contabilizar como un menor valor de la inversión.

En el caso de los títulos participativos, cuando los dividendos o utilidades se repartan en

especie se procederá a modificar el número de derechos sociales en los libros de

contabilidad respectivos. Los dividendos o utilidades que se reciban en efectivo se

contabilizan como un menor valor de la inversión.

Inversiones para mantener hasta el vencimiento

13

La contabilización de estas inversiones debe efectuarse en las respectivas cuentas de

“Inversiones a Costo Amortizado”, del Catálogo Único de Información Financiera con

fines de Supervisión.

La actualización del valor presente de esta clase de inversiones se debe registrar como

un mayor valor de la inversión, afectando los resultados del período.

Los rendimientos exigibles pendientes de recaudo se registran como un mayor valor de la

inversión. En consecuencia, el recaudo de dichos rendimientos se debe contabilizar

como un menor valor de la inversión.

A. Títulos y/o valores participativos

El efecto de la valoración de la participación que le corresponde al inversionista, se

contabiliza en la respectiva cuenta de Ganancias o Pérdidas No Realizadas (ORI), con

cargo o abono a la inversión, excepto Inversiones en subsidiarias, filiales, asociadas y

participaciones en negocios conjuntos, los cuales se valoran por el método de variación

patrimonial Los dividendos que se repartan en especie o en efectivo, se deben registrar como

ingreso, ajustando la correspondiente cuenta de Ganancias o Pérdidas No Realizadas

(máximo hasta su valor acumulado) y, si es necesario, también el valor de la inversión en

la cuantía del excedente sobre aquella cuenta.

3.2.1.4 Deterioro (provisiones) o pérdidas por calificación de riesgo emisor

El precio de los títulos y/o valores de deuda de así como también los títulos participativos

que se valoran a variación patrimonial son ajustados en cada fecha de valoración con

fundamento en:

La calificación del emisor y/o del título de que se trate cuando quiera que ésta

exista.

La evidencia objetiva de que se ha incurrido o se podría incurrir en una pérdida por

deterioro del valor en estos activos. Este criterio es aplicable incluso para registrar un

deterioro mayor del que resulta tomando simplemente la calificación del emisor y/o

del título, si así se requiere con base en la evidencia.

El importe de la pérdida por deterioro deberá reconocerse siempre en el resultado del

período, con independencia de que la respectiva inversión tenga registrado algún monto

en Otros Resultados Integrales ORI.

No estarán sujetos a las disposiciones los títulos y/o valores de deuda pública interna o

externa emitidos o avalados por la Nación, los emitidos por el Banco de la República y los

emitidos o garantizados por el Fondo de Garantías de Instituciones Financieras – FOGAFÍN.

14

Para efectos de la medición y reconocimiento del deterioro de las inversiones en

subsidiarias, filiales, asociadas y negocios conjuntos en los estados financieros separados,

las vigiladas deberán atender lo dispuesto sobre el particular en la NIC 36 contenida en el

Marco Técnico Normativo del Anexo del Decreto 2784 de 2012 o las normas que lo

modifiquen o sustituyan.

A. Títulos y/o valores de emisiones o emisores que cuenten con calificaciones

externas a la entidad

Los títulos y/o valores que cuenten con una o varias calificaciones otorgadas por

calificadoras externas reconocidas por la SFC, o los títulos y/o valores de deuda emitidos

por entidades que se encuentren calificadas por éstas, no pueden estar contabilizados

por un monto que exceda los siguientes porcentajes de su valor nominal neto de las

amortizaciones efectuadas hasta la fecha de valoración:

Calificación

LARGO PLAZO

Valor máximo

%

Calificación

CORTO PLAZO

Valor máximo

%

BB+, BB, BB- Noventa (90) 3 Noventa (90)

B+, B, B- Setenta (70) 4 Cincuenta (50)

CCC Cincuenta (50) 5 y 6 Cero (0)

DD, EE Cero (0)

En todo caso, si los deterioros (provisiones) sobre las inversiones clasificadas como para

mantener hasta el vencimiento y respecto de las cuales se pueda establecer un valor

razonable, según lo previsto en la normatividad exigida por la Superintendencia

financiera de Colombia, la cual si resultan mayores a las estimadas con la regla señalada

anteriormente, deberán aplicarse las últimas. Tal provisión corresponde a la diferencia

entre el valor registrado de la inversión y el valor razonable, cuando éste es inferior.

En el evento en que la inversión o el emisor cuente con calificaciones de más de una

sociedad calificadora, se debe tener en cuenta la calificación más baja, si fueron

expedidas dentro de los últimos tres (3) meses, o la más reciente cuando exista un lapso

superior a dicho período entre una y otra calificación.

B. Títulos y/o valores de emisiones o emisores no calificados

Las entidades deben sujetarse para determinar el deterioro de la siguiente manera:

a. Categoría "A"- Inversión con riesgo normal. Corresponde a emisiones que se

encuentran cumpliendo con los términos pactados en el valor y cuentan con una

adecuada capacidad de pago de capital e intereses, así como aquellas inversiones de

emisores que, de acuerdo con sus estados financieros y demás información disponible,

reflejan una adecuada situación financiera.

15

Para los títulos y/o valores que se encuentren en esta categoría no procede el registro de

deterioros (provisiones).

b. Categoría "B"- Inversión con riesgo aceptable, superior al normal. Corresponde a

emisiones que presentan factores de incertidumbre que podrían afectar la capacidad de

seguir cumpliendo adecuadamente con el servicio de la deuda. Así mismo, comprende

aquellas inversiones de emisores que, de acuerdo con sus estados financieros y demás

información disponible, presentan debilidades que pueden afectar su situación

financiera.

Tratándose de títulos y/o valores de deuda, el valor por el cual se encuentran

contabilizados no puede ser superior al ochenta por ciento (80%) de su valor nominal neto

de las amortizaciones efectuadas hasta la fecha de valoración.

En el caso de títulos y/o valores participativos, el valor neto de deterioros (provisiones) por

riesgo crediticio (valor en libros) por el cual se encuentran contabilizados no puede ser

superior al ochenta por ciento (80%) del valor de la inversión por el método de variación

patrimonial en la fecha de la valoración.

c. Categoría "C"- Inversión con riesgo apreciable. Corresponde a emisiones que

presentan alta o media probabilidad de incumplimiento en el pago oportuno de capital

e intereses. De igual forma, comprende aquellas inversiones de emisores que de acuerdo

con sus estados financieros y demás información disponible, presentan deficiencias en su

situación financiera que comprometen la recuperación de la inversión.

Tratándose de títulos y/o valores de deuda, el valor por el cual se encuentran

contabilizados no puede ser superior al sesenta por ciento (60%) de su valor nominal neto

de las amortizaciones efectuadas hasta la fecha de valoración.

En el caso de títulos y/o valores participativos, el valor neto de deterioros (provisiones) por

riesgo crediticio (valor en libros menos provisión) por el cual se encuentran contabilizados

no puede ser superior al sesenta por ciento (60%) del valor de la inversión por el método

de variación patrimonial en la fecha de la valoración.

d. Categoría "D"- Inversión con riesgo significativo. Corresponde a aquellas emisiones

que presentan incumplimiento en los términos pactados en el título, así como las

inversiones en emisores que de acuerdo con sus estados financieros y demás información

disponible presentan deficiencias acentuadas en su situación financiera, de suerte que la

probabilidad de recuperar la inversión es alta.

Tratándose de títulos y/o valores de deuda, el valor por el cual se encuentran

contabilizados no puede ser superior al cuarenta por ciento (40%) de su valor nominal

neto de las amortizaciones efectuadas hasta la fecha de valoración.

En el caso de títulos y/o valores participativos, el valor neto de deterioro (provisiones) por

riesgo crediticio (valor en libros menos provisión) por el cual se encuentran contabilizados

16

no puede ser superior al cuarenta por ciento (40%) del valor de la inversión por el método

de variación patrimonial en la fecha de la valoración.

e. Categoría "E"- Inversión incobrable. Corresponde a aquellas inversiones de emisores

que de acuerdo con sus estados financieros y demás información disponible se estima

que es incobrable.

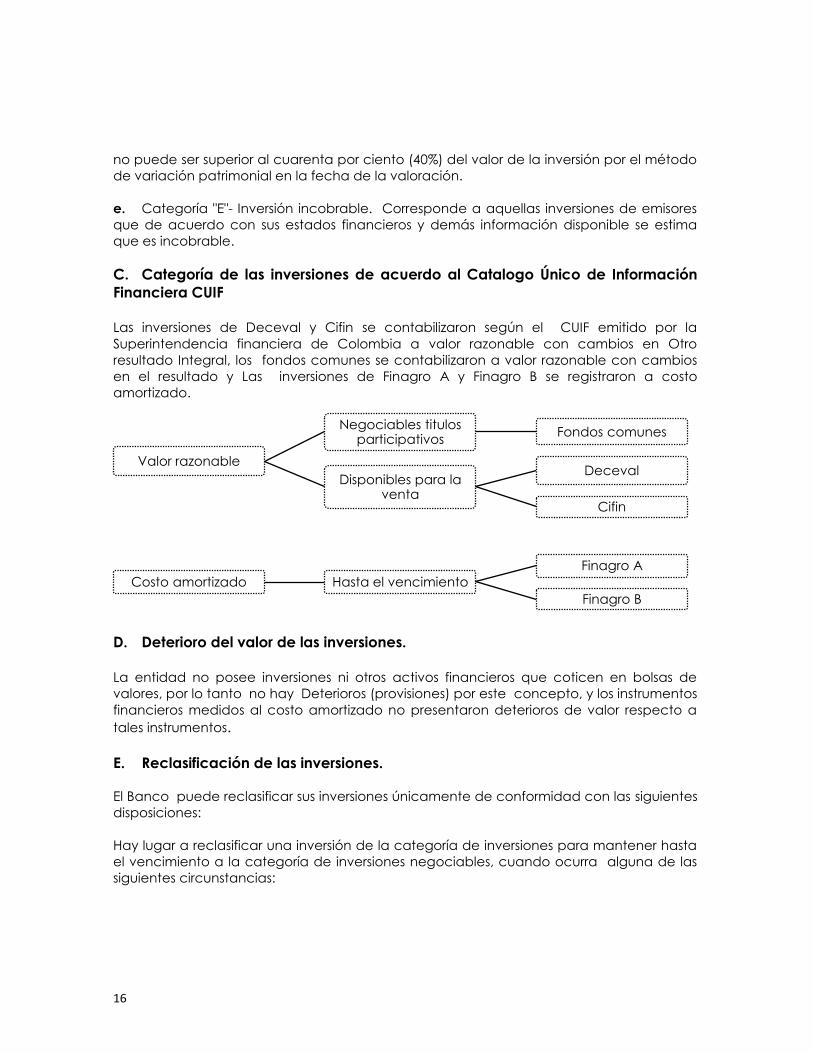

C. Categoría de las inversiones de acuerdo al Catalogo Único de Información

Financiera CUIF

Las inversiones de Deceval y Cifin se contabilizaron según el CUIF emitido por la

Superintendencia financiera de Colombia a valor razonable con cambios en Otro

resultado Integral, los fondos comunes se contabilizaron a valor razonable con cambios

en el resultado y Las inversiones de Finagro A y Finagro B se registraron a costo

amortizado.

D. Deterioro del valor de las inversiones.

La entidad no posee inversiones ni otros activos financieros que coticen en bolsas de

valores, por lo tanto no hay Deterioros (provisiones) por este concepto, y los instrumentos

financieros medidos al costo amortizado no presentaron deterioros de valor respecto a

tales instrumentos.

E. Reclasificación de las inversiones.

El Banco puede reclasificar sus inversiones únicamente de conformidad con las siguientes

disposiciones:

Hay lugar a reclasificar una inversión de la categoría de inversiones para mantener hasta

el vencimiento a la categoría de inversiones negociables, cuando ocurra alguna de las

siguientes circunstancias:

Valor razonable

Negociables titulos participativos

Fondos comunes

Disponibles para la venta

Deceval

Cifin

Costo amortizado Hasta el vencimiento

Finagro A

Finagro B

17

a. Deterioro significativo en las condiciones del emisor, de su matriz, de sus subordinadas

o de sus vinculadas.

b. Cambios en la regulación que impidan el mantenimiento de la inversión.

c. Procesos de fusión o reorganización institucional que conlleven la reclasificación o la

realización de la inversión, con el propósito de mantener la posición previa de riesgo de

tasas de interés o de ajustarse a la política de riesgo crediticio, previamente establecida

por la entidad resultante.

d. En los demás casos en que la SFC haya otorgado su autorización previa y expresa.

Hay lugar a reclasificar una inversión de la categoría de inversiones disponibles para la

venta a cualquiera de las otras dos categorías previstas en la presente Capítulo, cuando:

a. Se redefina la composición de las actividades significativas del negocio, derivada de

circunstancias tales como, variaciones en el ciclo económico o del nicho de mercado en

el cual está actuando la entidad vigilada o en su apetito de riesgo.

b. Se materialicen los supuestos de ajuste en la gestión de las inversiones que el modelo

de negocio haya definido previamente.

c. El inversionista pierda su calidad de matriz o controlante, y dicha circunstancia

implique igualmente la decisión de enajenar la inversión en el corto plazo a partir de esa

fecha, o

d. Se presente alguna de las circunstancias previstas en el numeral 4.1 de la presente

norma.

Las entidades que reclasifiquen inversiones con base se deberán informar este hecho por

escrito a la SFC, dentro de los diez (10) días hábiles siguientes a la fecha de la

reclasificación, con destino a la delegatura institucional correspondiente.

En materia de reclasificación de inversiones se debe observar las siguientes reglas:

a. Cuando las inversiones para mantener hasta el vencimiento se reclasifiquen a

inversiones negociables, se deben observar las normas sobre valoración y contabilización

de estas últimas. En consecuencia, las ganancias o pérdidas no realizadas se deben

reconocer como ingresos o egresos el día de la reclasificación.

b. Cuando las inversiones disponibles para la venta se reclasifiquen a inversiones

negociables, el resultado de la reclasificación de inversiones deberá reconocerse y

mantenerse en el “Otro Resultado Integral (ORI)” como ganancias o pérdidas no

realizadas, hasta tanto no se realice la venta de la correspondiente inversión.

18

c. Cuando las inversiones disponibles para la venta se reclasifiquen a inversiones para

mantener hasta el vencimiento, se deben observar las normas sobre valoración y

contabilización de estas últimas. En consecuencia, las ganancias o pérdidas no

realizadas, que se encuentren reconocidas en el ORI, se deben cancelar contra el valor

registrado de la inversión, toda vez que el efecto del valor razonable ya no se realizará,

dada la decisión de reclasificación a la categoría de mantener hasta el vencimiento. De

esta manera la inversión deberá quedar registrada como si siempre hubiese estado

clasificada en la categoría para mantener hasta el vencimiento. Así mismo, a partir de

esa fecha la inversión se debe valorar bajo las mismas condiciones de Tasa Interna de

Retorno del día anterior a la reclasificación.

d. Cuando la Dirección General de Crédito Público y del Tesoro Nacional del Ministerio

de Hacienda y Crédito Público realice operaciones de manejo de deuda u operaciones

transitorias de liquidez sobre valores de deuda pública, las entidades sometidas a

inspección y vigilancia de la SFC podrán reclasificar dichos valores de las categorías

“inversiones disponibles para la venta” o “inversiones para mantener hasta el

vencimiento” a la categoría “inversiones negociables”. En todo caso, sólo se podrán

reclasificar valores en aquellas operaciones realizadas con el cumplimiento de los

supuestos y condiciones previstos, por el monto efectivamente negociado.

e. En el evento que el emisor de un título o valor vaya a efectuar una redención

anticipada, en cumplimiento de las condiciones de la emisión, no será necesario realizar

reclasificación alguna.

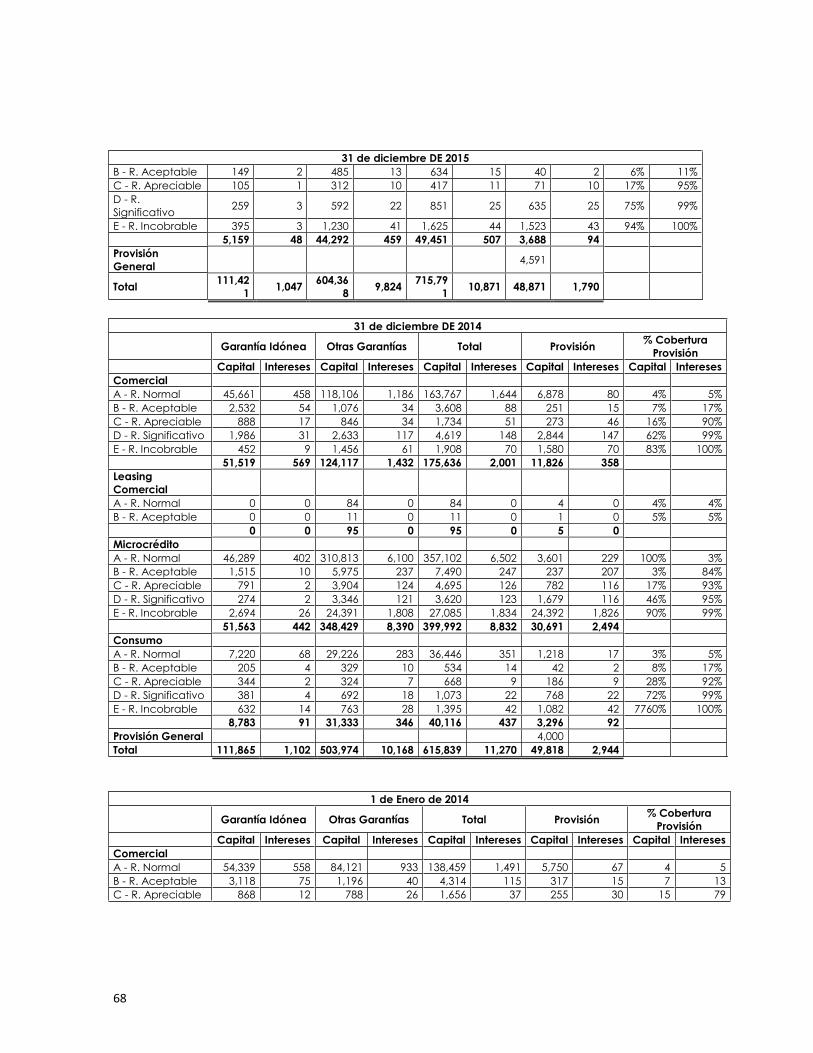

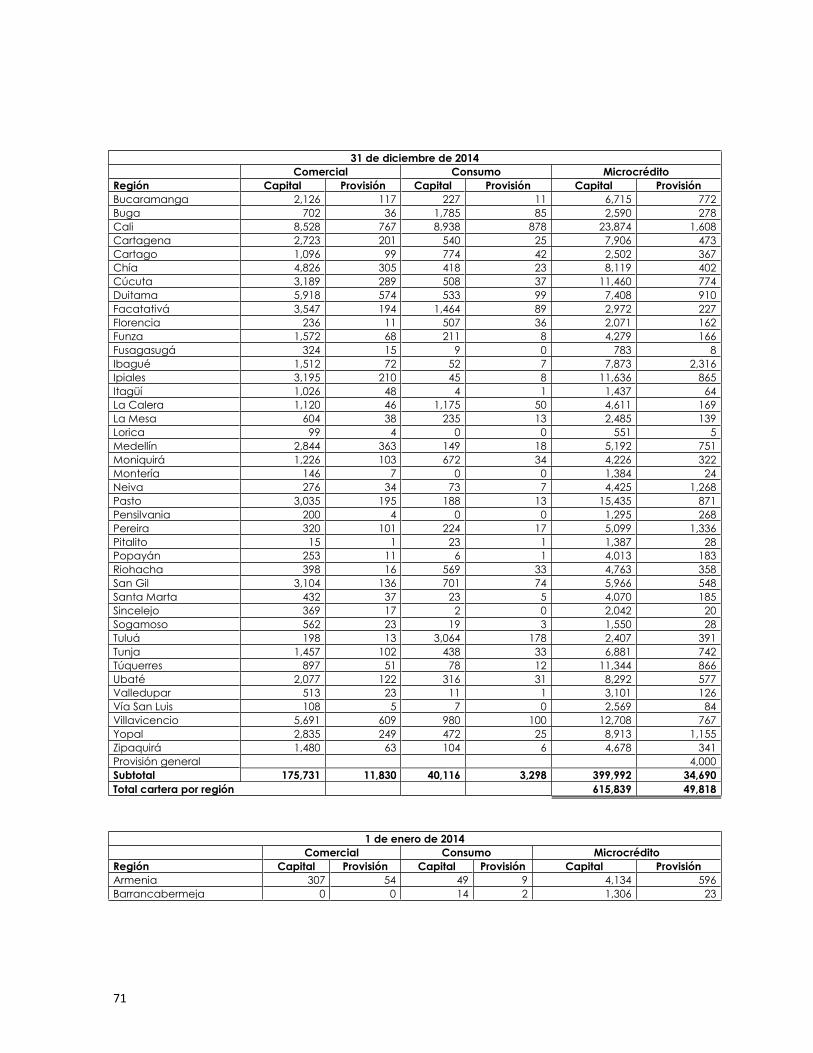

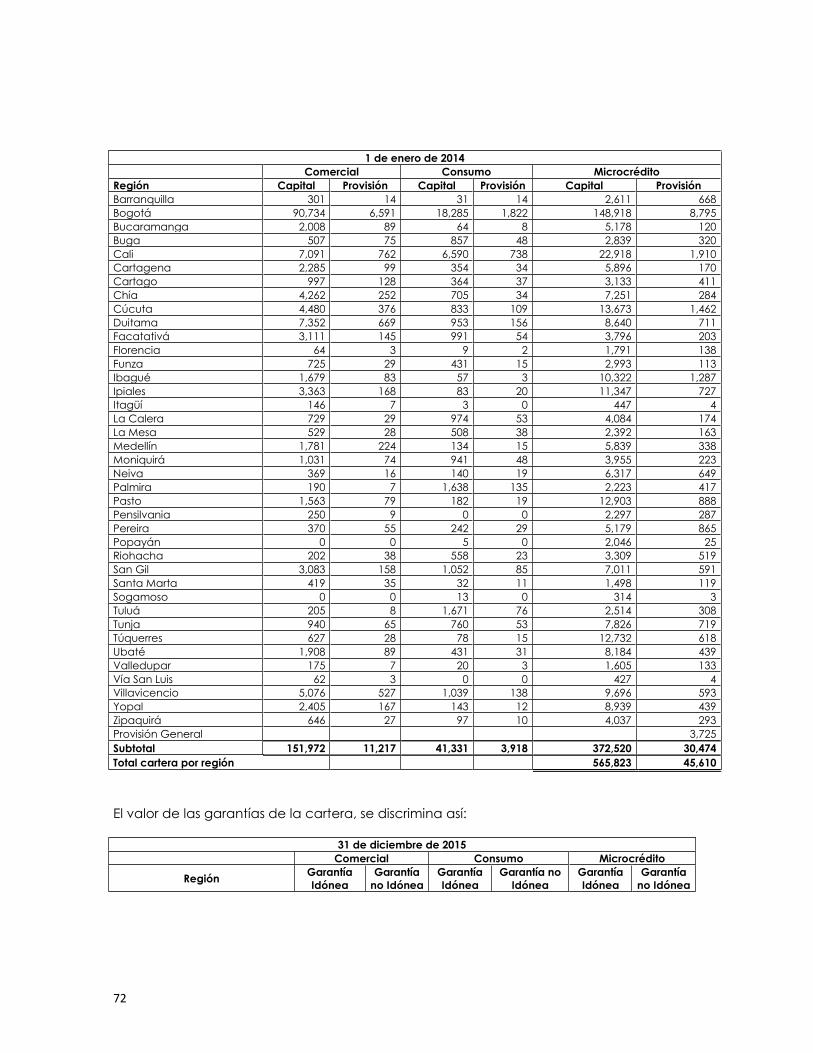

3.3 Cartera de Créditos y cuentas por cobrar

Bancompartir S.A., aplica para el tratamiento y provisión de cartera de créditos el

Capítulo II de la Circular Básica Contable y Financiera, la cual establece los lineamientos

para la administración del riesgo crediticio, a través del Sistema de Administración de

Riesgo de Crédito (SARC), que comprende las políticas, procesos, modelos, Deterioros y

mecanismos de control que le permitan a las entidades financieras identificar, medir y

mitigar adecuadamente el riesgo crediticio.

Por otra parte, de acuerdo con el Decreto 1851 de agosto del 2013, en el artículo 2 se

excluye la aplicación de las NIC 39 y la NIIF 9 respecto al tratamiento de la cartera de

crédito y su deterioro. Así mismo mediante la C.E. 038 de Diciembre del 2013 la

Superintendencia Financiera de Colombia, informó que los preparados de la información

financiera de los establecimientos de crédito continuaran atendido lo establecido en el

capítulo II de la Circular Básica Contable Financiera.

El Banco califica y deteriora (provisiona) la Cartera de Crédito y Operaciones de Leasing

Financiero de la siguiente forma:

3.3.1 Bases de Medición y políticas contables

19

Registra las diferentes clases de créditos otorgados por el Banco, bajo los distintos tipos

autorizados, en desarrollo del giro especializado de cada una de ellas. Los recursos

utilizados en el otorgamiento de los créditos provienen de recursos propios del público en

la modalidad de depósitos y otras fuentes de financiamiento tanto externo como interno.

La entidad observa principios y criterios generales y parámetros mínimos para diseñar,

desarrollar y aplicar el Sistema de Administración del Riesgo Crediticio (SARC) con el

objeto de mantener adecuadamente evaluado el riesgo de crédito implícito en los

activos.

Modelos para la estimación o cuantificación de pérdidas esperadas

El SARC estima o cuantifica las pérdidas esperadas de cada modalidad de crédito, a

través de modelos, los cuales permiten, respecto de cada portafolio, determinar los

componentes de la pérdida esperada de acuerdo con los siguientes parámetros:

La probabilidad de incumplimiento de los deudores. Corresponde a la probabilidad

de que en un lapso de 12 meses éstos incurran en incumplimiento. Se entiende por

incumplimiento para:

Créditos comerciales, los que se encuentren en mora mayor o igual a 150 días

Créditos de consumo que se encuentren en mora mayor a 90 días

Microcréditos que se encuentren en mora mayor o igual a 30 días

Créditos de tesorería que se encuentren en mora.

El valor expuesto del activo, entendido como el saldo de la obligación al momento

del cálculo de la pérdida esperada.

La pérdida dado el incumplimiento se define como el deterioro económico en que

incurriría la entidad en caso de que se materialice alguna de las situaciones de

incumplimiento.

Igualmente se considera incumplimiento las situaciones que a continuación se describen:

Cuando el deudor registre obligaciones castigadas con la entidad o en el sistema,

de acuerdo con la información proveniente de las centrales de riesgo o de cualquier

otra fuente.

Cuando al momento de la calificación el deudor registre obligaciones

reestructuradas con la entidad en la misma modalidad, salvo que se trate de

créditos de vivienda reestructurados a solicitud del deudor en aplicación de lo

dispuesto en el artículo 20 de la Ley 546 de 1999.

Cuando un deudor se encuentre en un proceso concursal o cualquier clase de

proceso judicial o administrativo que pueda conllevar la imposibilidad de pago de la

obligación o su aplazamiento.

20

3.3.2. Régimen general de evaluación, calificación y deterioro de la cartera de

crédito

Reglas adicionales para el adecuado funcionamiento del SARC

La estructura de la cartera de créditos contempla las siguientes modalidades de crédito,

a las cuales se les efectùa un seguimiento permanente del riesgo crediticio:

Comerciales

Se entiende como créditos comerciales los otorgados a personas naturales o jurídicas

para el desarrollo de actividades económicas organizadas, distintos de los otorgados

bajo la modalidad de microcrédito.

Consumo

Se entiende como créditos de consumo, independientemente de su monto, los

otorgados a personas naturales para financiar la adquisición de bienes de consumo o el

pago de servicios para fines no comerciales o empresariales, distintos a los otorgados

bajo la modalidad de Microcrédito.

Microcréditos

Son microcréditos los constituidos por las operaciones activas de crédito a las cuales se

refiere el artículo 39 de la Ley 590 de 2000, o las normas que la modifiquen, sustituyan o

adicionen, así como las realizadas con microempresas en las cuales la principal fuente de

pago de la obligación provenga de los ingresos derivados de su actividad.

Para los efectos, el saldo de endeudamiento del deudor no podrá exceder de ciento

veinte (120) salarios mínimos mensuales legales vigentes al momento de la aprobación de

la respectiva operación activa de crédito. Se entiende por saldo de endeudamiento el

monto de las obligaciones vigentes a cargo de la correspondiente microempresa con el

sector financiero y otros sectores, que se encuentren en los registros de los operadores de

bancos de datos consultados por el respectivo acreedor, excluyendo los créditos

hipotecarios para financiación de vivienda y adicionando el valor de la nueva

obligación.

Se tendrá por definición de microempresa aquella consagrada en las disposiciones

normativas vigentes.

Reglas sobre calificación del riesgo crediticio

Los contratos deben clasificarse en una de las siguientes categorías de riesgo crediticio:

21

Categoría A o “riesgo normal”

Categoría B o “riesgo aceptable, superior al normal”

Categoría C o “riesgo apreciable”

Categoría D o “riesgo significativo”

Categoría E o “riesgo de incobrabilidad”

Categoría "A": Crédito con riesgo crediticio NORMAL. Los créditos calificados en esta

categoría reflejan una estructuración y atención apropiadas. Los estados financieros de

los deudores o los flujos de caja del proyecto, así como la demás información crediticia,

indican una capacidad de pago adecuada, en términos del monto y origen de los

ingresos con que cuentan los deudores para atender los pagos requeridos.

Sin embargo, las entidades deben clasificar en categorías de mayor riesgo a deudores

que independientemente de que cumplan con las condiciones anteriores presenten

mayor riesgo por otros factores.

Categoría "B": Crédito con riesgo ACEPTABLE. Los créditos calificados en esta categoría

están aceptablemente atendidos y protegidos, pero existen debilidades que

potencialmente pueden afectar, transitoria o permanentemente, la capacidad de pago

del deudor o los flujos de caja del proyecto, en forma tal que, de no ser corregidas

oportunamente, llegarían a afectar el normal recaudo del crédito o contrato.

Las siguientes son condiciones objetivas suficientes para que un crédito tenga que estar

clasificado en esta categoría:

MODALIDAD DE CREDITO N° DE MESES EN MORA (rango)

Consumo Más de 1 hasta 2

Microcrédito Más de 1 hasta 2

Comercial Más de 1 hasta 3

Sin embargo, las entidades deben clasificar en categorías de mayor riesgo a deudores

que independientemente de que cumplan con las condiciones anteriores presenten

mayor riesgo por otros factores.

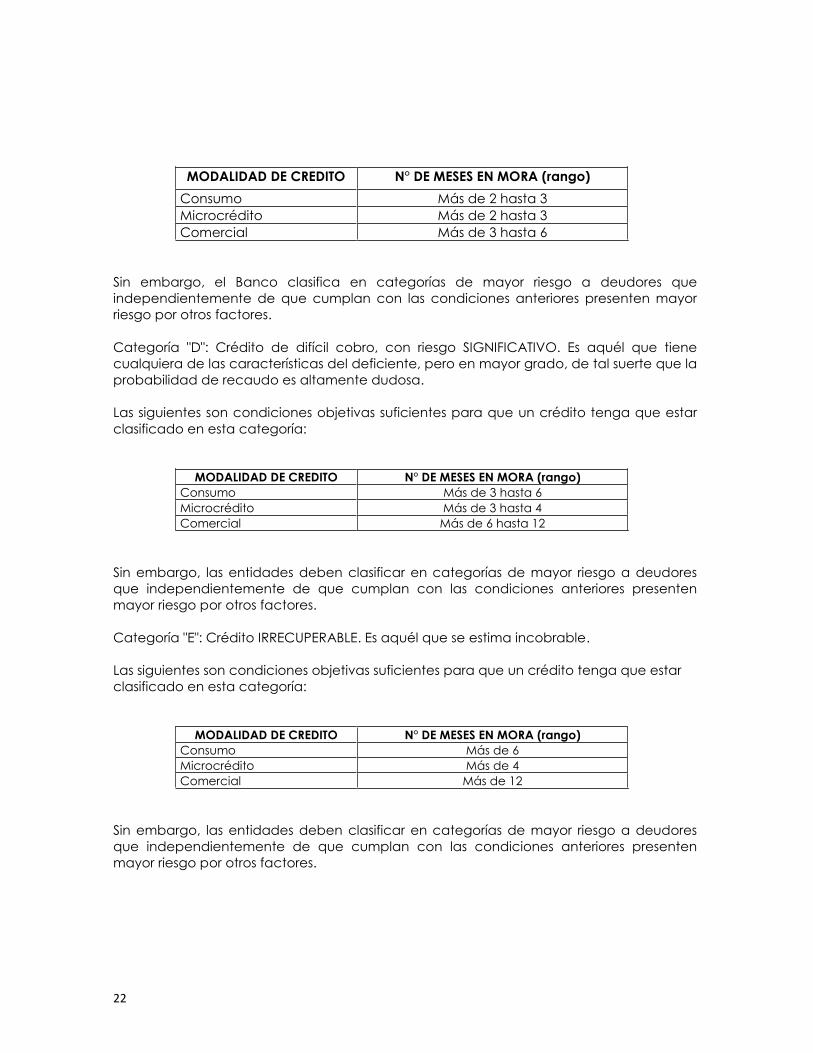

Categoría "C": Crédito deficiente, con riesgo APRECIABLE. Se califican en esta categoría

los créditos o contratos que presentan insuficiencias en la capacidad de pago del

deudor o en los flujos de caja del proyecto, que comprometan el normal recaudo de la

obligación en los términos convenidos.

Las siguientes son condiciones objetivas suficientes para que un crédito tenga que estar

clasificado en esta categoría:

22

MODALIDAD DE CREDITO N° DE MESES EN MORA (rango)

Consumo Más de 2 hasta 3

Microcrédito Más de 2 hasta 3

Comercial Más de 3 hasta 6

Sin embargo, el Banco clasifica en categorías de mayor riesgo a deudores que

independientemente de que cumplan con las condiciones anteriores presenten mayor

riesgo por otros factores.

Categoría "D": Crédito de difícil cobro, con riesgo SIGNIFICATIVO. Es aquél que tiene

cualquiera de las características del deficiente, pero en mayor grado, de tal suerte que la

probabilidad de recaudo es altamente dudosa.

Las siguientes son condiciones objetivas suficientes para que un crédito tenga que estar

clasificado en esta categoría:

MODALIDAD DE CREDITO N° DE MESES EN MORA (rango)

Consumo Más de 3 hasta 6

Microcrédito Más de 3 hasta 4

Comercial Más de 6 hasta 12

Sin embargo, las entidades deben clasificar en categorías de mayor riesgo a deudores

que independientemente de que cumplan con las condiciones anteriores presenten

mayor riesgo por otros factores.

Categoría "E": Crédito IRRECUPERABLE. Es aquél que se estima incobrable.

Las siguientes son condiciones objetivas suficientes para que un crédito tenga que estar

clasificado en esta categoría:

MODALIDAD DE CREDITO N° DE MESES EN MORA (rango)

Consumo Más de 6

Microcrédito Más de 4

Comercial Más de 12

Sin embargo, las entidades deben clasificar en categorías de mayor riesgo a deudores

que independientemente de que cumplan con las condiciones anteriores presenten

mayor riesgo por otros factores.

23

Provisión general

Corresponde como mínimo al uno por ciento (1%) sobre el total de la cartera de créditos

bruta otorgados bajo la modalidad de microcrédito.

La constitución de Deterioros(provisiones) generales adicionales, requerirá de la

aprobación de la Asamblea General de Accionistas, con una mayoría decisoria superior

al 85% y deberá fundamentarse técnicamente.

En virtud del modelo de referencia que aplica Bancompartir, el cual incorpora

componentes contracíclicos, se podrá destinar proporcionalmente las

deterioros(provisiones) generales efectuadas antes de la aplicación de dichos modelos, a

la constitución de deterioros (provisiones) individuales.

Provisión individual

Provisiones para créditos de consumo y microcrédito Las entidades deben mantener en todo momento provisiones no inferiores a los

porcentajes que se indican, calculadas sobre el saldo pendiente de pago:

CALIFICACIÓN DE

CREDITO

PORCENTAJE MÍNIMO DE

PROVISIÓN NETO DE GARANTIA

PORCENTAJE MÍNIMO

DE PROVISIÓN

A 0% 1%

B 1% 2.2%

C 20% 0%

D 50% 0%

E 100% 0%

Se entiende por porcentaje mínimo de provisión neto de garantía el porcentaje de

provisión que será aplicado sobre el saldo pendiente de pago descontando el valor de

las garantías idóneas, teniendo en cuenta las reglas establecidas en el numeral 2.1.4 del

presente anexo.

Se entiende por porcentaje mínimo de provisión el porcentaje de provisión que será

aplicado sobre el saldo pendiente de pago sin descontar el valor de las garantías

idóneas.

En todo caso, la provisión individual por cada calificación deberá corresponder a la suma

de las provisiones que resulten de aplicar el porcentaje mínimo de provisión neta de

garantía y el porcentaje mínimo de provisión.

Para cubrir el Riesgo de credito el SARC cuenta con un sistema de Deterioro (provisiones)

para la cartera de consumo y cartera comercial de acuerdo en función de las pérdidas

esperadas que arroja la aplicación del modelo de referencia, para la cartera de

24

microcredito se aplican las políticas de calculo contempladas en la circular basica

contable.

Deterioro (Provisiones) individuales de cartera de créditos: Son las provisiones que reflejan

el RC de los deudores. Se determina de acuerdo con el modelo de referencia, dando

cumplimiento al Anexo 3 del Capitulo II para el caso de la cartera comercial y al Anexo 5

del mismo capitulo para el caso de la cartera de consumo. La cartera de microcrédito

por su parte se deterirora (provisiona)de acuerdo al modelo de referencia descrito en el

Anexo 1 del capitulo II.

Cálculo de provisiones individuales bajo modelos de referencia

La provisión individual de cartera de créditos bajo los modelos de referencia se establece

como la suma de dos componentes individuales, definidos de la siguiente forma:

Componente individual procíclico (en adelante CIP): Corresponde a la porción de la

provisión individual de la cartera de créditos que refleja el riesgo de crédito de cada

deudor, en el presente.

Componente individual contracíclico (en adelante CIC): Corresponde a la porción

de la provisión individual de la cartera de créditos que refleja los posibles cambios en

el riesgo de crédito de los deudores en momentos en los cuales el deterioro de dichos

activos se incrementa. Esta porción se constituye con el fin de reducir el impacto en

el estado de resultados cuando tal situación se presente. Los modelos internos o de

referencia tienen en cuenta y calculan este componente con base en la información

disponible que refleje esos cambios.

En ningún caso, el componente individual contracíclico de cada obligación podrá ser

inferior a cero y tampoco podrá superar el valor de la pérdida esperada calculada con

la matriz B (Resultado de multiplicar la exposición del deudor, asociado a la garantía

teniendo en cuenta el modelo de referencia), así mismo la suma de estos dos

componentes no podrá superar el valor de la exposición.

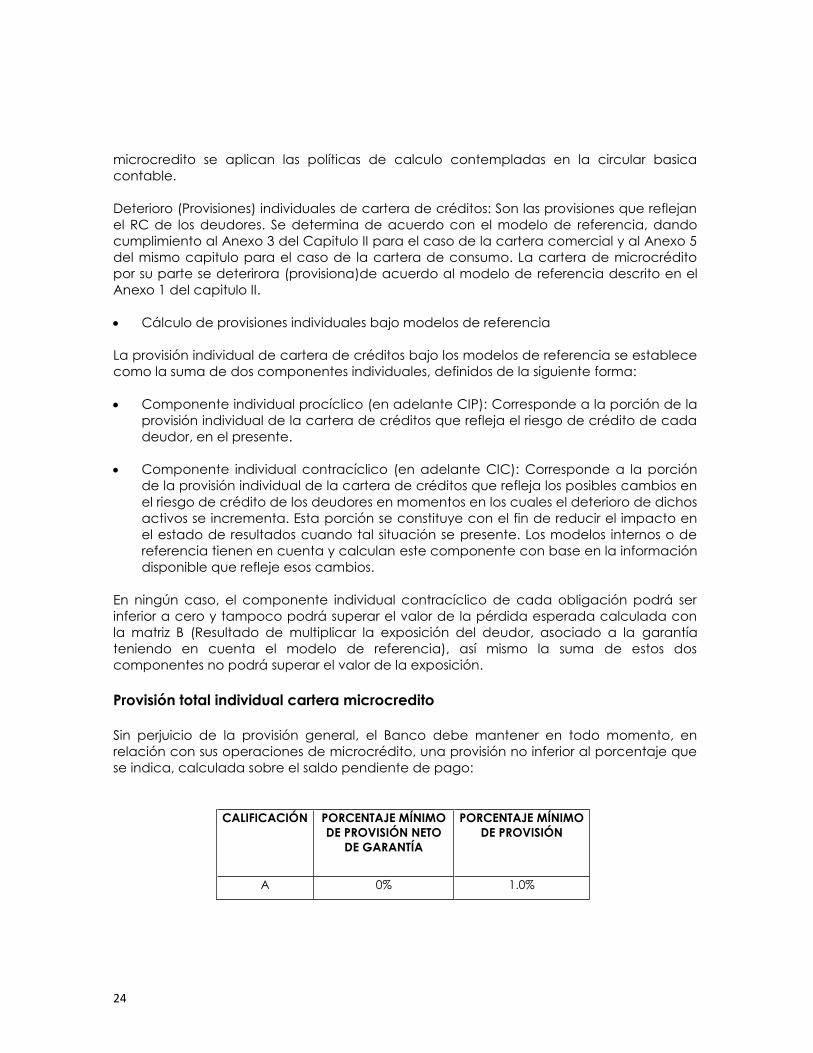

Provisión total individual cartera microcredito

Sin perjuicio de la provisión general, el Banco debe mantener en todo momento, en

relación con sus operaciones de microcrédito, una provisión no inferior al porcentaje que

se indica, calculada sobre el saldo pendiente de pago:

CALIFICACIÓN PORCENTAJE MÍNIMO

DE PROVISIÓN NETO

DE GARANTÍA

PORCENTAJE MÍNIMO

DE PROVISIÓN

A 0% 1.0%

25

CALIFICACIÓN PORCENTAJE MÍNIMO

DE PROVISIÓN NETO

DE GARANTÍA

PORCENTAJE MÍNIMO

DE PROVISIÓN

B 1% 2.2%

C 20.0% 0%

D 50.0% 0%

E 100.0% 0%

Se entiende por porcentaje mínimo de provisión neto de garantía el porcentaje de

provisión que será aplicado sobre el saldo pendiente de pago descontado el valor de las

garantías idóneas, teniendo en cuenta las reglas establecidas sobre efecto de las

garantías idóneas. Se entiende por porcentaje mínimo de provisión el porcentaje de

provisión que será aplicado sobre el saldo pendiente de pago sin descontar el valor de

las garantías idóneas.

En todo caso, la provisión individual por cada calificación deberá corresponder a la suma

de los deterioros (provisiones) que resulten de aplicar el porcentaje mínimo de provisión

neta de garantía y el porcentaje mínimo de provisión.

Provisión total individual cartera comercial

Los deterioros( provisiones) totales Individuales de la cartera comercial se calculan

conforme al Modelo de Referencia (MRC), establecido por la Superintendencia

Financiera de Colombia, cuya estimación de la pérdida esperada resulta de la siguiente

fórmula:

PÉRDIDA ESPERADA= [Probabilidad de incumplimiento] x [Exposición del

activo en el momento del incumplimiento] x [Pérdida dado el

incumplimiento]

La probabilidad de incumplimiento corresponde a la probabilidad de que en un lapso

de doce (12) meses los deudores de un determinado portafolio de cartera comercial

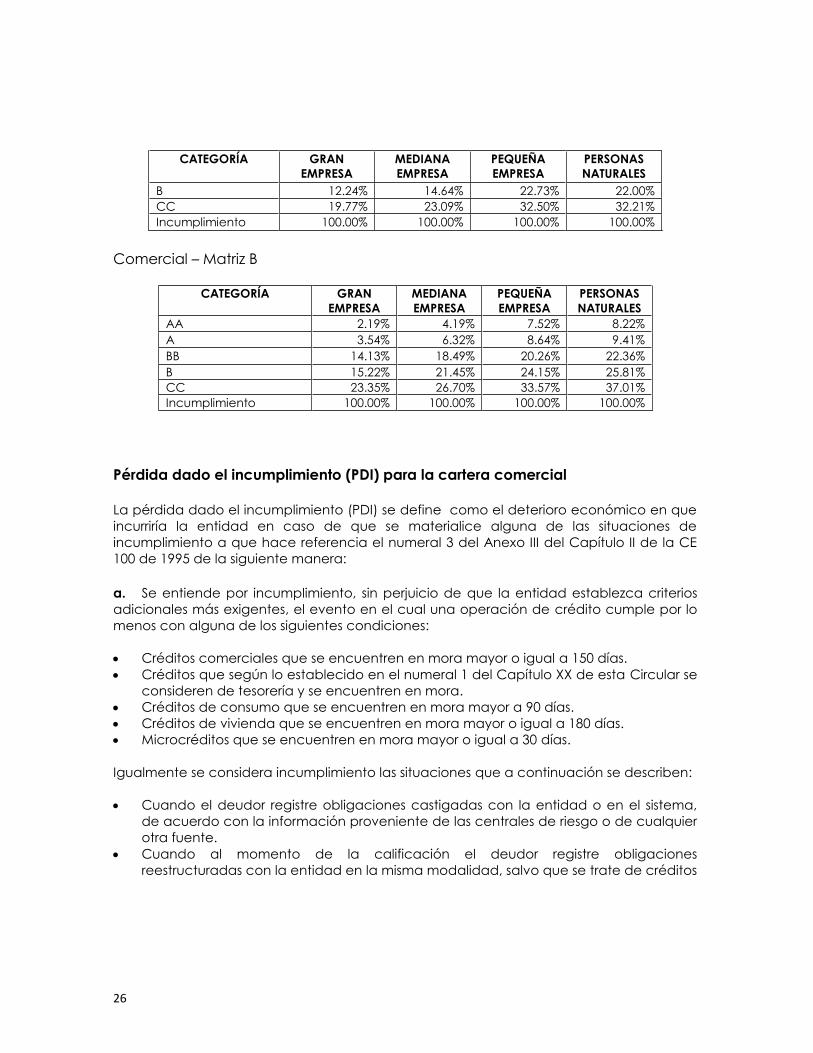

incurran en incumplimiento y se define de acuerdo con las siguientes matrices:

Comercial – Matriz A

CATEGORÍA GRAN

EMPRESA

MEDIANA

EMPRESA

PEQUEÑA

EMPRESA

PERSONAS

NATURALES

AA 1.53% 1.51% 4.18% 5.27%

A 2.24% 2.40% 5.30% 6.39%

BB 9,55% 11.65% 18.56% 18.72%

26

CATEGORÍA GRAN

EMPRESA

MEDIANA

EMPRESA

PEQUEÑA

EMPRESA

PERSONAS

NATURALES

B 12.24% 14.64% 22.73% 22.00%

CC 19.77% 23.09% 32.50% 32.21%

Incumplimiento 100.00% 100.00% 100.00% 100.00%

Comercial – Matriz B

CATEGORÍA GRAN

EMPRESA

MEDIANA

EMPRESA

PEQUEÑA

EMPRESA

PERSONAS

NATURALES

AA 2.19% 4.19% 7.52% 8.22%

A 3.54% 6.32% 8.64% 9.41%

BB 14.13% 18.49% 20.26% 22.36%

B 15.22% 21.45% 24.15% 25.81%

CC 23.35% 26.70% 33.57% 37.01%

Incumplimiento 100.00% 100.00% 100.00% 100.00%

Pérdida dado el incumplimiento (PDI) para la cartera comercial

La pérdida dado el incumplimiento (PDI) se define como el deterioro económico en que

incurriría la entidad en caso de que se materialice alguna de las situaciones de

incumplimiento a que hace referencia el numeral 3 del Anexo III del Capítulo II de la CE

100 de 1995 de la siguiente manera:

a. Se entiende por incumplimiento, sin perjuicio de que la entidad establezca criterios

adicionales más exigentes, el evento en el cual una operación de crédito cumple por lo

menos con alguna de los siguientes condiciones:

Créditos comerciales que se encuentren en mora mayor o igual a 150 días.

Créditos que según lo establecido en el numeral 1 del Capítulo XX de esta Circular se

consideren de tesorería y se encuentren en mora.

Créditos de consumo que se encuentren en mora mayor a 90 días.

Créditos de vivienda que se encuentren en mora mayor o igual a 180 días.

Microcréditos que se encuentren en mora mayor o igual a 30 días.

Igualmente se considera incumplimiento las situaciones que a continuación se describen:

Cuando el deudor registre obligaciones castigadas con la entidad o en el sistema,

de acuerdo con la información proveniente de las centrales de riesgo o de cualquier

otra fuente.

Cuando al momento de la calificación el deudor registre obligaciones

reestructuradas con la entidad en la misma modalidad, salvo que se trate de créditos

27

de vivienda reestructurados a solicitud del deudor en aplicación de lo dispuesto en el

artículo 20 de la Ley 546 de 1999.

Cuando el deudor se encuentre en un proceso concursal o cualquier clase de

proceso judicial o administrativo que pueda conllevar la imposibilidad de pago de la

obligación o su aplazamiento.

b. El valor expuesto del activo, entendido como el saldo de la obligación al momento

del cálculo de la pérdida esperada. Aquellas entidades que dispongan de información

histórica pertinente podrán calcular la exposición de los derechos contingentes a través

de métodos de reconocido valor técnico.

c. La pérdida dado el incumplimiento se define como el deterioro económico en que

incurriría la entidad en caso de que se materialice alguna de las situaciones de

incumplimiento listadas en el literal b. del presente numeral.

La metodología que se adopte debe tener en cuenta, al menos, los siguientes

parámetros para la cuantificación de la pérdida dado el incumplimiento:

Debe cuantificar la pérdida en función de las recuperaciones que se han realizado

en efectivo sobre el conjunto de créditos incumplidos.

Debe considerar como mínimo los créditos incumplidos durante los últimos tres (3)

años.

Debe considerar la existencia e idoneidad de las garantías que respaldan los créditos

Las garantías que respaldan las operaciones crediticias son necesarias para calcular

las pérdidas esperadas en el evento que se incurra en el no pago, por lo que son

fundamentales para determinar el nivel de deterioro( provisiones). Las garantías; sin

embargo, no se tienen en cuenta como criterio dentro del proceso de aprobación

de las operaciones sino en la determinación y evaluación del riesgo crediticio, es así

como Bancompartir acepta garantías hipotecarias, prendarias sobre maquinaria

industrial o vehículos y Garantías emitidas por fondos de garantías que administren

recursos públicos, que en virtud de lo dispuesto en el Decreto 2555 de 2010 se

consideran como seguridades o garantías idóneas.

La PDI para deudores calificados en la categoría incumplimiento sufrirá un aumento

paulatino de acuerdo con los días transcurridos después de la clasificación en dicha

categoría. La PDI por tipo de garantía es la siguiente:

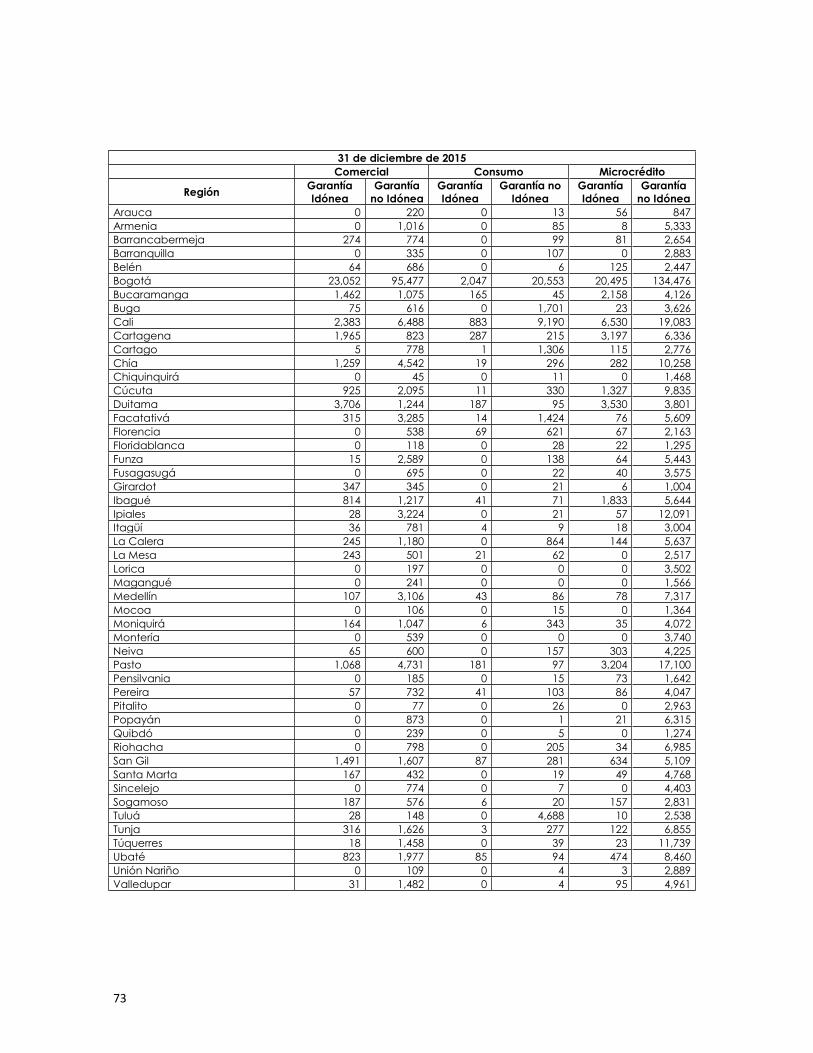

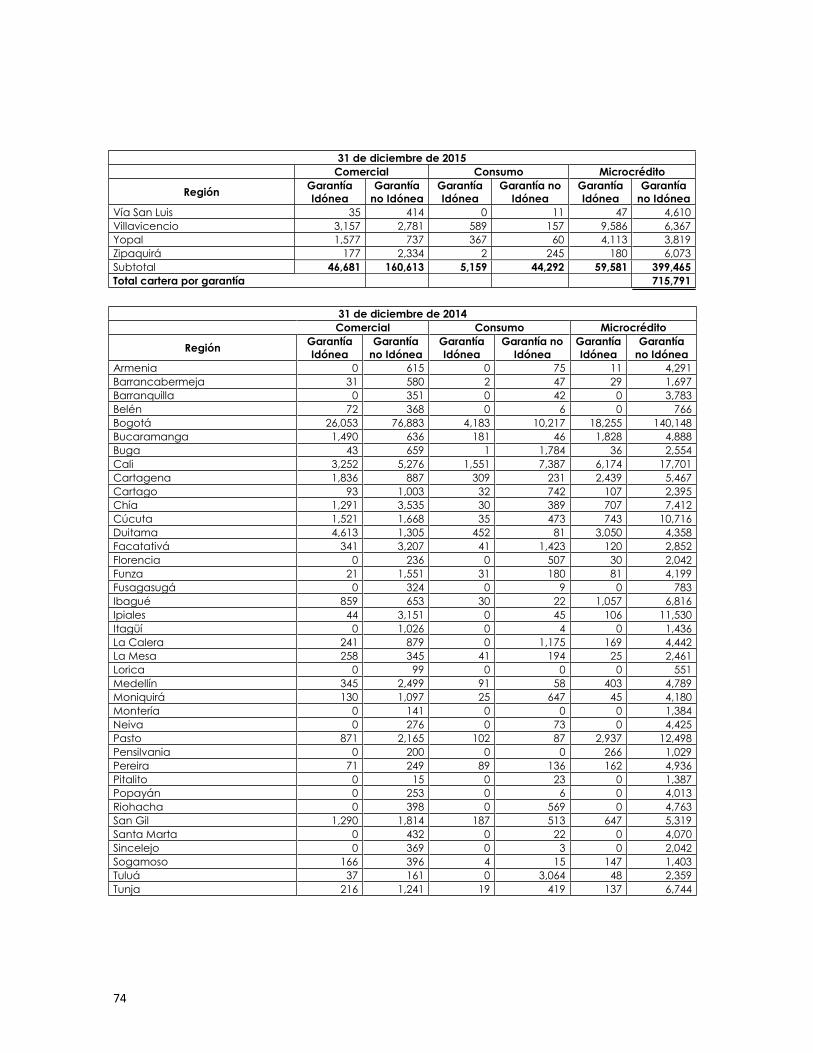

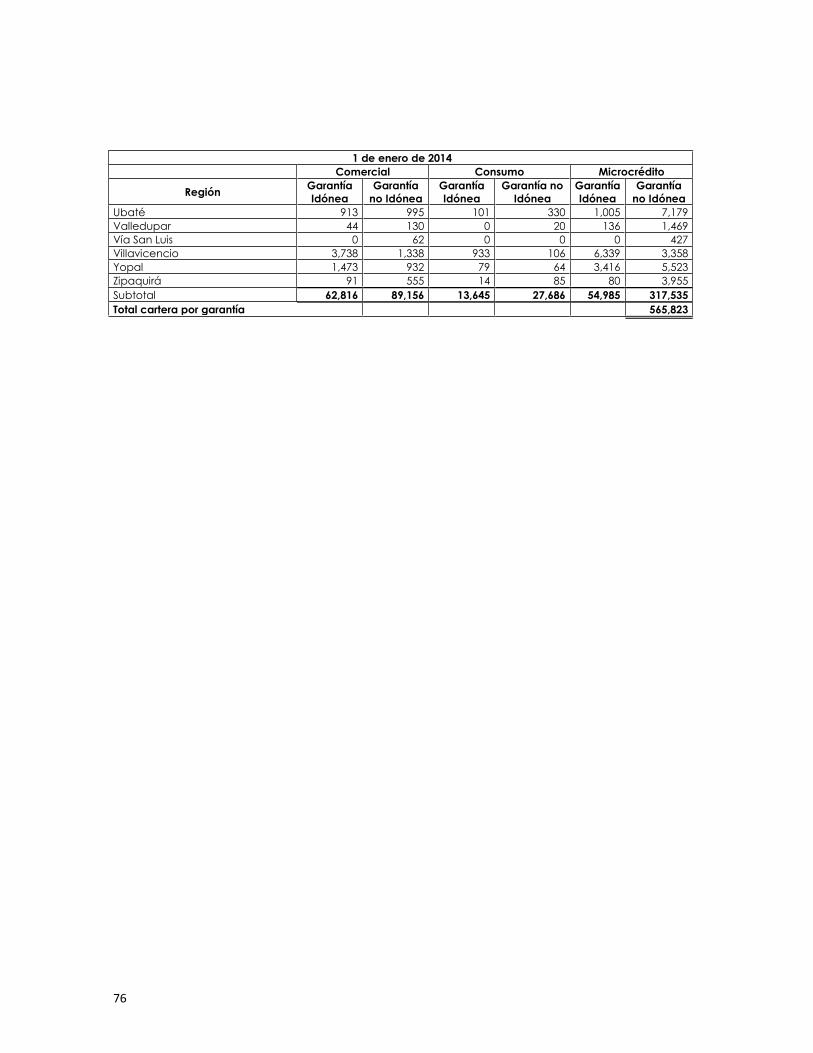

Para homologar las distintas garantías presentes en los contratos de crédito con los

segmentos anteriormente listados, las entidades deben atender la siguiente clasificación:

Garantías Idóneas: Se entienden como garantías idóneas, aquellas garantías que

cumplan con las características enunciadas en el literal d) del numeral 1.3.2.3.1 del

Capítulo II de la Circular Básica Contable y Financiera, Este indica que las Las garantías

que respaldan la operación son necesarias para calcular las pérdidas esperadas en el

evento de no pago y, por consiguiente, para determinar el nivel de las provisiones. se

entiende por garantías idóneas aquellas seguridades debidamente perfeccionadas que

28

tengan un valor establecido con base en criterios técnicos y objetivos, que ofrezcan un

respaldo jurídicamente eficaz al pago de la obligación garantizada (por ejemplo, al

otorgar a la entidad acreedora una preferencia o mejor derecho para obtener el pago

de la obligación) cuya posibilidad de realización sea razonablemente adecuada. No se

pueden considerar como garantías idóneas aquellas sean calificadas como no

admisibles.

Para evaluar el respaldo ofrecido y la posibilidad de realización de cada garantía se

deben considerar como mínimo los siguientes factores: naturaleza, valor, cobertura y

liquidez de las garantías. Adicionalmente, las entidades deben estimar los potenciales

costos de su realización y considerar los requisitos de orden jurídico necesarios para

hacerlas exigibles en cada caso.

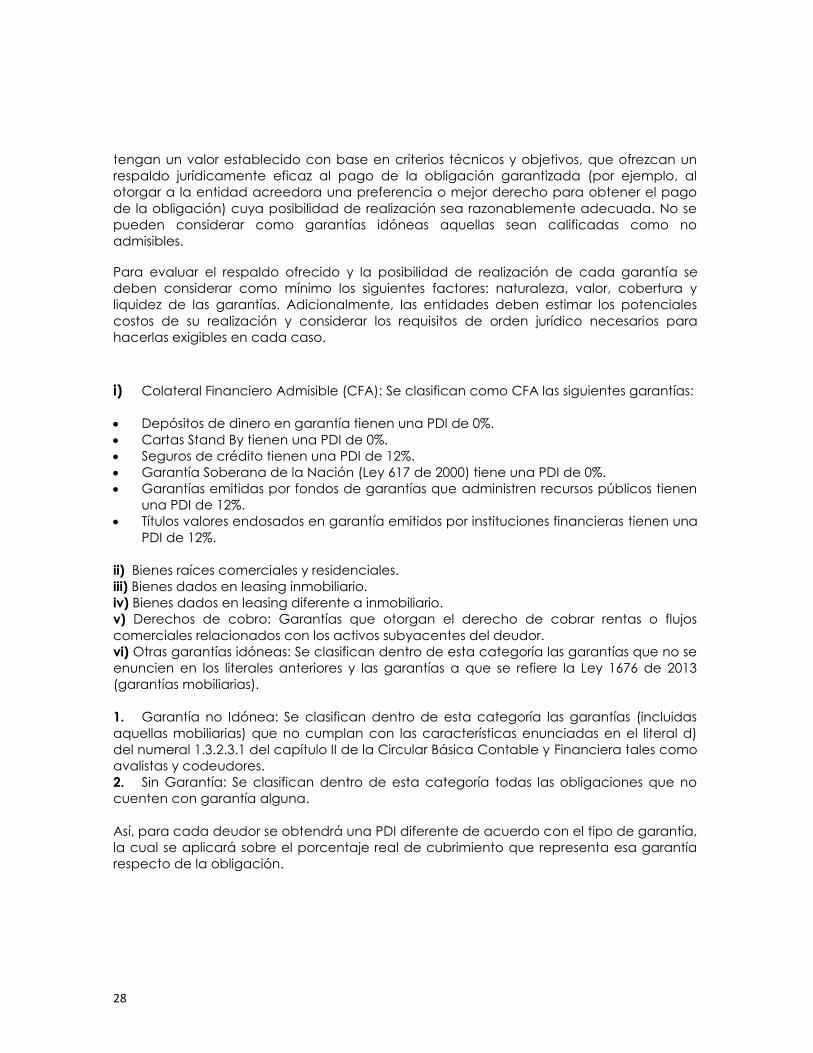

i) Colateral Financiero Admisible (CFA): Se clasifican como CFA las siguientes garantías:

Depósitos de dinero en garantía tienen una PDI de 0%.

Cartas Stand By tienen una PDI de 0%.

Seguros de crédito tienen una PDI de 12%.

Garantía Soberana de la Nación (Ley 617 de 2000) tiene una PDI de 0%.

Garantías emitidas por fondos de garantías que administren recursos públicos tienen

una PDI de 12%.

Títulos valores endosados en garantía emitidos por instituciones financieras tienen una

PDI de 12%.

ii) Bienes raíces comerciales y residenciales.

iii) Bienes dados en leasing inmobiliario.

iv) Bienes dados en leasing diferente a inmobiliario.

v) Derechos de cobro: Garantías que otorgan el derecho de cobrar rentas o flujos

comerciales relacionados con los activos subyacentes del deudor.

vi) Otras garantías idóneas: Se clasifican dentro de esta categoría las garantías que no se

enuncien en los literales anteriores y las garantías a que se refiere la Ley 1676 de 2013

(garantías mobiliarias).

1. Garantía no Idónea: Se clasifican dentro de esta categoría las garantías (incluidas

aquellas mobiliarias) que no cumplan con las características enunciadas en el literal d)

del numeral 1.3.2.3.1 del capítulo II de la Circular Básica Contable y Financiera tales como

avalistas y codeudores.

2. Sin Garantía: Se clasifican dentro de esta categoría todas las obligaciones que no

cuenten con garantía alguna.

Así, para cada deudor se obtendrá una PDI diferente de acuerdo con el tipo de garantía,

la cual se aplicará sobre el porcentaje real de cubrimiento que representa esa garantía

respecto de la obligación.

29

Deterioro totales individuales cartera de consumo

Bancompartir como entidad obligada a implementar el SARC y con cartera de consumo,

estableció un modelo de otorgamiento de crédito que permita clasificar y calificar según

el riesgo a los potenciales sujetos de crédito, considerando lo establecido en el numeral

1.3.2.3.1 anexo 5 del Capítulo II de la CE 100 de 1995.

Segmentos del MRCO

El modelo de referencia para cartera de consumo MRCO se basa en segmentos

diferenciados según los productos y los establecimientos de crédito que los otorgan, con

el fin de preservar las particularidades de los nichos de mercado y de los productos

otorgados.

Los siguientes son los segmentos definidos para el MRCO

a) General-Automóviles: Créditos otorgados por establecimientos de crédito

diferentes a las Compañías de Financiamiento Comercial (CFC) para adquisición de

automóviles.

b) General-Otros: Créditos otorgados por establecimientos de crédito diferentes a las

Compañías de Financiamiento Comercial (CFC) para adquisición de bienes de consumo

diferentes a automóviles. En este segmento no se incluyen las tarjetas de crédito.

c) Tarjeta de Crédito: Crédito rotativo para la adquisición de bienes de consumo que

se utiliza a través de una tarjeta plástica. En este segmento no se establece

diferenciación por tipo de entidad.

Definición del incumplimiento en el MRCO

El incumplimiento en el MRCO se establece a partir de los casos descritos en el literal b del

numeral 1.3.3.1 de la circular externa 100 de 1995 Capitulo II, asi:

Se entiende por incumplimiento, sin perjuicio de que la entidad establezca criterios

adicionales más exigentes, el evento en el cual una operación de crédito cumple por lo

menos con alguna de las siguientes condiciones:

i) Créditos comerciales que se encuentren en mora mayor o igual a 150 días.

ii) Créditos que según lo establecido en el numeral 1 del Capítulo XX de esta Circular se

consideren de tesorería y se encuentren en mora.

iii) Créditos de consumo que se encuentren en mora mayor a 90 días.

iv) Créditos de vivienda que se encuentren en mora mayor o igual a 180 días.

v) Microcréditos que se encuentren en mora mayor o igual a 30 días.

No obstante, para efectos de los reportes de endeudamiento a la SFC y a las centrales

de riesgo las entidades deben clasificar los créditos y homologarlos observando las reglas

previstas en el numeral 2.2 del presente capítulo.

30

Igualmente se considera incumplimiento las situaciones que a continuación se describen:

Cuando el deudor registre obligaciones castigadas con la entidad o en el sistema,

de acuerdo con la información proveniente de las centrales de riesgo o de cualquier

otra fuente.

Cuando al momento de la calificación el deudor registre obligaciones

reestructuradas con la entidad en la misma modalidad, salvo que se trate de créditos

de vivienda reestructurados a solicitud del deudor en aplicación de lo dispuesto en el

artículo 20 de la Ley 546 de 1999.

Cuando el deudor se encuentre en un proceso concursal o cualquier clase de

proceso judicial o administrativo que pueda conllevar la imposibilidad de pago de la

obligación o su aplazamiento.

Metodología de calificación del MRCO

Para los deudores que en el momento de la calificación no pertenezcan a la categoría

de incumplimiento, Bancompartir aplica el siguiente modelo dependiendo del segmento

a calificar. Este modelo calcula un puntaje, el cual es producto de las características

particulares de cada deudor y está dado por la aplicación de la siguiente ecuación:

zePuntaje

1

1

Donde, Z varía de acuerdo al segmento al cual pertenece el deudor. Finalmente sobre

este puntaje se establecen las calificaciones de acuerdo con la tabla del numeral 4.2.6

del anexo 5 de la CE 100 de 1995.

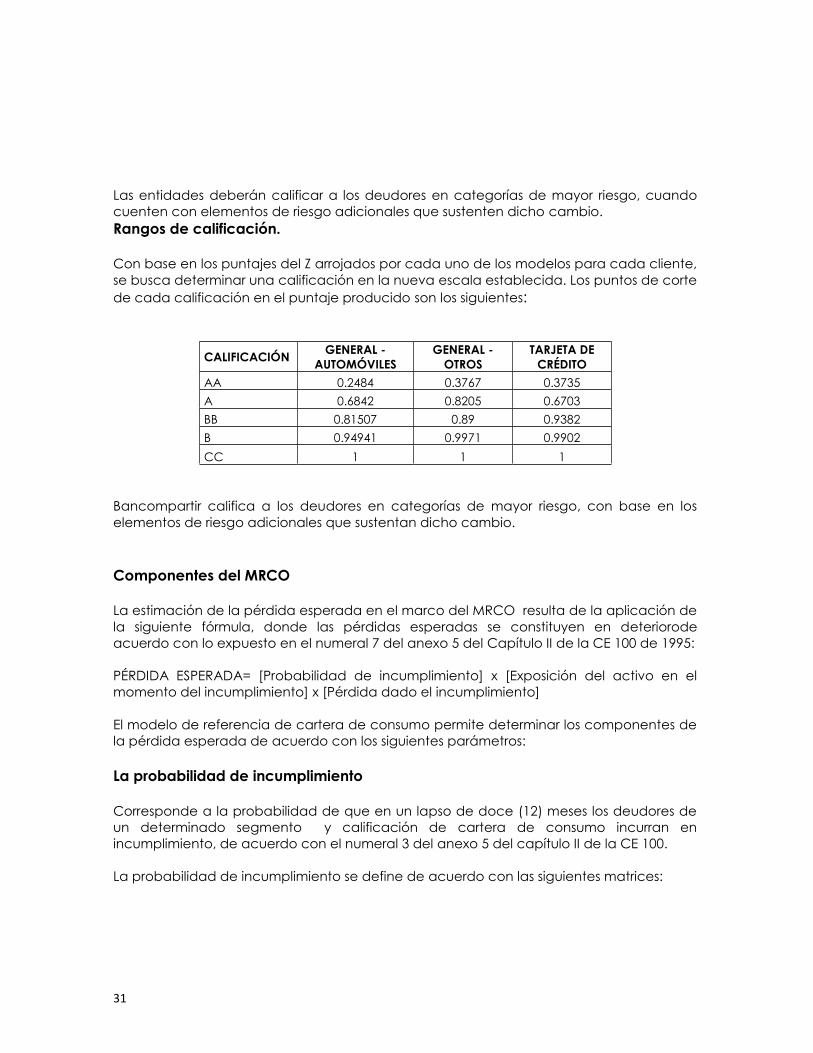

Con base en los puntajes arrojados por cada uno de los modelos para cada cliente, se

busca determinar una calificación en la nueva escala establecida. Los puntos de corte

de cada calificación en el puntaje producido son los siguientes:

Puntaje hasta

CALIFICACIÓN GENERAL -

AUTOMÓVILES

GENERAL -

OTROS

TARJETA DE

CRÉDITO

AA 0.2484 0.3767 0.3735

A 0.6842 0.8205 0.6703

BB 0.81507 0.89 0.9382

B 0.94941 0.9971 0.9902

CC 1 1 1

31

Las entidades deberán calificar a los deudores en categorías de mayor riesgo, cuando

cuenten con elementos de riesgo adicionales que sustenten dicho cambio.

Rangos de calificación.

Con base en los puntajes del Z arrojados por cada uno de los modelos para cada cliente,

se busca determinar una calificación en la nueva escala establecida. Los puntos de corte

de cada calificación en el puntaje producido son los siguientes:

CALIFICACIÓN GENERAL -

AUTOMÓVILES

GENERAL -

OTROS

TARJETA DE

CRÉDITO

AA 0.2484 0.3767 0.3735

A 0.6842 0.8205 0.6703

BB 0.81507 0.89 0.9382

B 0.94941 0.9971 0.9902

CC 1 1 1

Bancompartir califica a los deudores en categorías de mayor riesgo, con base en los

elementos de riesgo adicionales que sustentan dicho cambio.

Componentes del MRCO

La estimación de la pérdida esperada en el marco del MRCO resulta de la aplicación de

la siguiente fórmula, donde las pérdidas esperadas se constituyen en deteriorode

acuerdo con lo expuesto en el numeral 7 del anexo 5 del Capítulo II de la CE 100 de 1995:

PÉRDIDA ESPERADA= [Probabilidad de incumplimiento] x [Exposición del activo en el

momento del incumplimiento] x [Pérdida dado el incumplimiento]

El modelo de referencia de cartera de consumo permite determinar los componentes de

la pérdida esperada de acuerdo con los siguientes parámetros:

La probabilidad de incumplimiento

Corresponde a la probabilidad de que en un lapso de doce (12) meses los deudores de

un determinado segmento y calificación de cartera de consumo incurran en

incumplimiento, de acuerdo con el numeral 3 del anexo 5 del capítulo II de la CE 100.

La probabilidad de incumplimiento se define de acuerdo con las siguientes matrices:

32

Matriz A

CALIFICACIÓN GENERAL -

AUTOMÓVILES

GENERAL –

OTROS

TARJETA DE

CRÉDITO

AA 0,97% 2,10% 1,58%

A 3,12% 3,88% 5,35%

BB 7,48% 12,68% 9,53%

B 15,76% 14,16% 14,17%

CC 31,01% 22,57% 17,06%

Incumplimiento 100.0% 100.0% 100.0%

Matriz B

CALIFICACIÓN GENERAL -

AUTOMÓVILES

GENERAL –

OTROS

TARJETA DE

CRÉDITO

AA 2,75% 3,88% 3,36%

A 4,91% 5,67% 7,13%

BB 16,53% 21,72% 18,57%

B 24,80% 23,20% 23,21%

CC 44,84% 36,40% 30,89%

Incumplimiento 100,00% 100,00% 100,00%

De esta manera, para cada deudor-segmento de cartera de consumo se obtiene la

probabilidad de migrar entre su calificación vigente y la calificación de incumplimiento

en los próximos 12 meses de acuerdo con el ciclo del comportamiento general del riesgo

de crédito.

Para efectos de la asignación de la probabilidad de incumplimiento, Bancompartir en

primera instancia, da cumplimiento a lo establecido en el literal a. del numeral 2.2.4 del

Capítulo II de la CE 100 y posteriormente sobre la calificación alineada asigna la

probabilidad de incumplimiento correspondiente a cada uno de los segmentos.

La pérdida dado el incumplimiento (PDI)

La PDI para deudores calificados en la categoría incumplimiento sufrirá un aumento

paulatino de acuerdo con los días trascurridos después de la clasificación en dicha

categoría

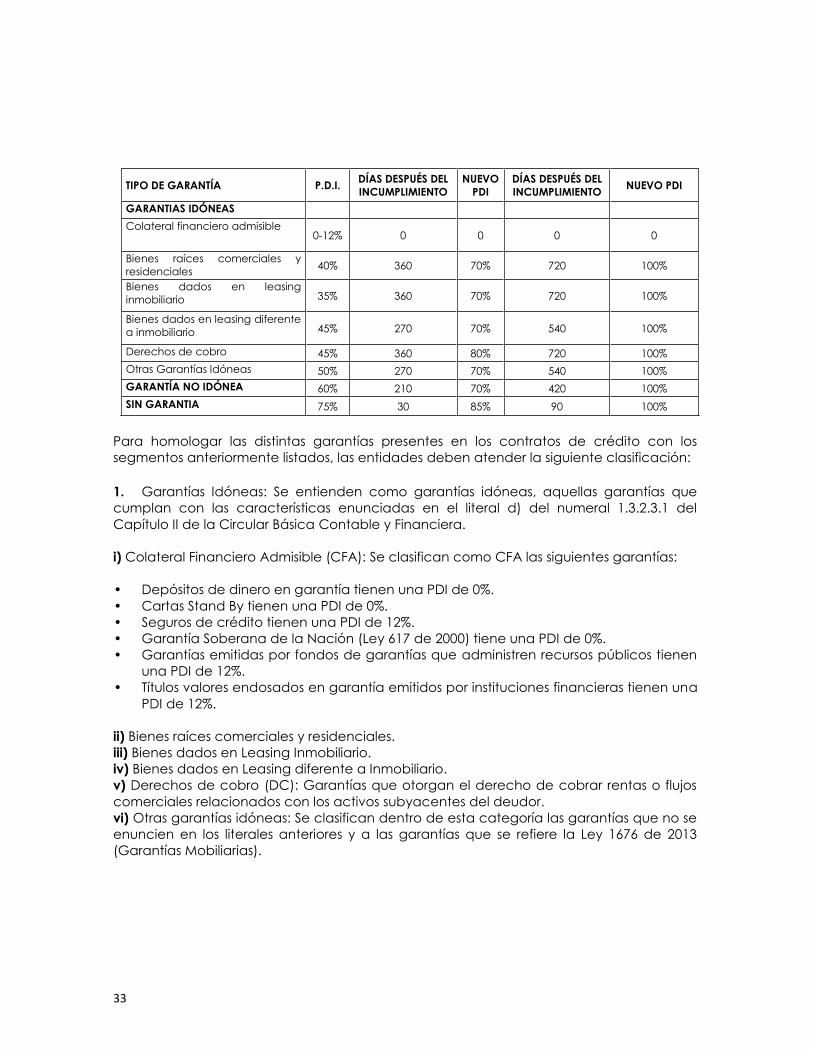

La PDI por tipo de garantía será la siguiente:

33

TIPO DE GARANTÍA P.D.I. DÍAS DESPUÉS DEL

INCUMPLIMIENTO

NUEVO

PDI

DÍAS DESPUÉS DEL

INCUMPLIMIENTO NUEVO PDI

GARANTIAS IDÓNEAS

Colateral financiero admisible 0-12% 0 0 0 0

Bienes raíces comerciales y

residenciales 40% 360 70% 720 100%

Bienes dados en leasing

inmobiliario 35% 360 70% 720 100%

Bienes dados en leasing diferente

a inmobiliario 45% 270 70% 540 100%

Derechos de cobro 45% 360 80% 720 100%

Otras Garantías Idóneas 50% 270 70% 540 100%

GARANTÍA NO IDÓNEA 60% 210 70% 420 100%

SIN GARANTIA 75% 30 85% 90 100%

Para homologar las distintas garantías presentes en los contratos de crédito con los

segmentos anteriormente listados, las entidades deben atender la siguiente clasificación:

1. Garantías Idóneas: Se entienden como garantías idóneas, aquellas garantías que

cumplan con las características enunciadas en el literal d) del numeral 1.3.2.3.1 del

Capítulo II de la Circular Básica Contable y Financiera.

i) Colateral Financiero Admisible (CFA): Se clasifican como CFA las siguientes garantías:

• Depósitos de dinero en garantía tienen una PDI de 0%.

• Cartas Stand By tienen una PDI de 0%.

• Seguros de crédito tienen una PDI de 12%.

• Garantía Soberana de la Nación (Ley 617 de 2000) tiene una PDI de 0%.

• Garantías emitidas por fondos de garantías que administren recursos públicos tienen

una PDI de 12%.

• Títulos valores endosados en garantía emitidos por instituciones financieras tienen una

PDI de 12%.

ii) Bienes raíces comerciales y residenciales.

iii) Bienes dados en Leasing Inmobiliario.

iv) Bienes dados en Leasing diferente a Inmobiliario.

v) Derechos de cobro (DC): Garantías que otorgan el derecho de cobrar rentas o flujos

comerciales relacionados con los activos subyacentes del deudor.

vi) Otras garantías idóneas: Se clasifican dentro de esta categoría las garantías que no se

enuncien en los literales anteriores y a las garantías que se refiere la Ley 1676 de 2013

(Garantías Mobiliarias).

34

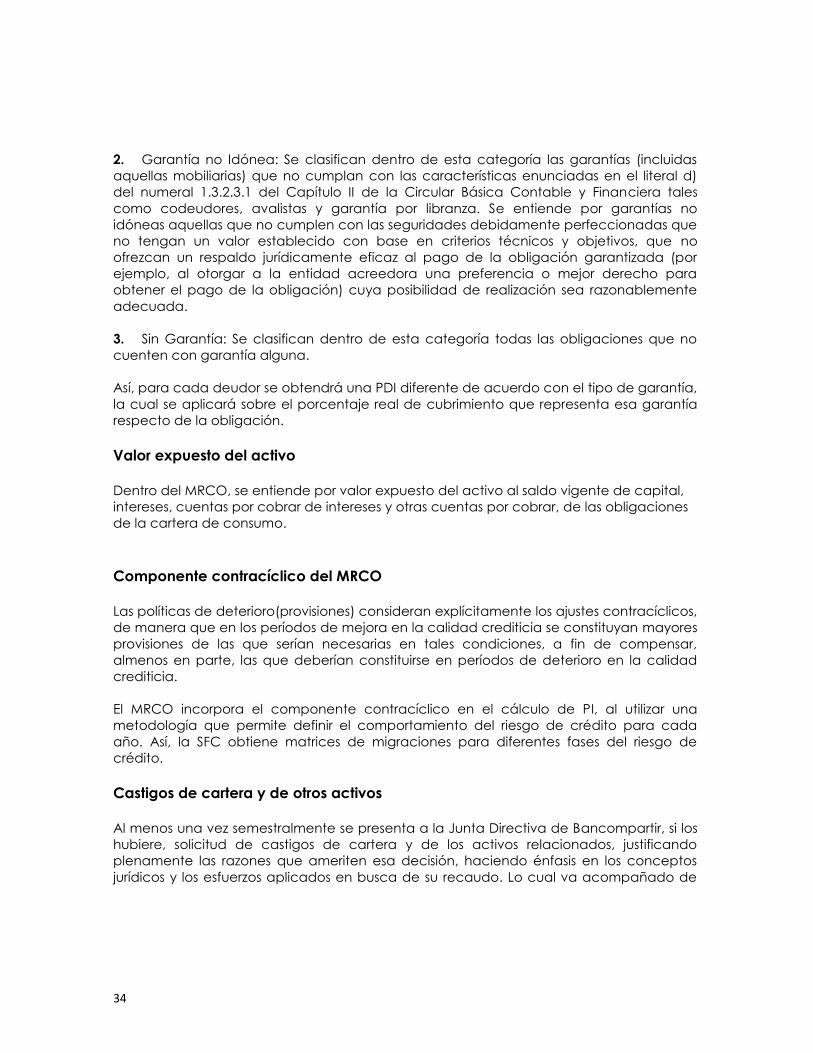

2. Garantía no Idónea: Se clasifican dentro de esta categoría las garantías (incluidas

aquellas mobiliarias) que no cumplan con las características enunciadas en el literal d)

del numeral 1.3.2.3.1 del Capítulo II de la Circular Básica Contable y Financiera tales

como codeudores, avalistas y garantía por libranza. Se entiende por garantías no

idóneas aquellas que no cumplen con las seguridades debidamente perfeccionadas que

no tengan un valor establecido con base en criterios técnicos y objetivos, que no

ofrezcan un respaldo jurídicamente eficaz al pago de la obligación garantizada (por

ejemplo, al otorgar a la entidad acreedora una preferencia o mejor derecho para

obtener el pago de la obligación) cuya posibilidad de realización sea razonablemente

adecuada.

3. Sin Garantía: Se clasifican dentro de esta categoría todas las obligaciones que no

cuenten con garantía alguna.

Así, para cada deudor se obtendrá una PDI diferente de acuerdo con el tipo de garantía,

la cual se aplicará sobre el porcentaje real de cubrimiento que representa esa garantía

respecto de la obligación.

Valor expuesto del activo

Dentro del MRCO, se entiende por valor expuesto del activo al saldo vigente de capital,

intereses, cuentas por cobrar de intereses y otras cuentas por cobrar, de las obligaciones

de la cartera de consumo.

Componente contracíclico del MRCO

Las políticas de deterioro(provisiones) consideran explícitamente los ajustes contracíclicos,

de manera que en los períodos de mejora en la calidad crediticia se constituyan mayores

provisiones de las que serían necesarias en tales condiciones, a fin de compensar,

almenos en parte, las que deberían constituirse en períodos de deterioro en la calidad

crediticia.

El MRCO incorpora el componente contracíclico en el cálculo de PI, al utilizar una

metodología que permite definir el comportamiento del riesgo de crédito para cada

año. Así, la SFC obtiene matrices de migraciones para diferentes fases del riesgo de

crédito.

Castigos de cartera y de otros activos