Languages

Pages

Legal

7

BAB II

TEORI DAN PERUMUSAN HIPOTESIS

A. Tinjauan Penelitian Terdahulu

Srimindarti (2008) melakukan penelitian tentang Ketepatan Waktu

Pelaporan Keuangan. Hasilnya debt equity ratio atau financial leverage tidak

memiliki pengaruh terhadap ketepatan waktu pelaporan keuangan, sedangkan

profitabilitas, ukuran perusahaan, kepemilikan pihak dalam , dan kepemilikan

pihak luar memiliki pengaruh signifikan pada ketepatan waktu pelaporan

keuangan. Penelitian ini menggunakan desain kausal, yaitu hubungan sebab akibat

antara variable dependen dan independen yang diteliti.

Hastutik (2015) dalam penelitiannya tentang Pengaruh Profitabilitas,

Likuiditas, Struktur Kepemilikan, Ukuran Perusahaan Dan Opini Audit Terhadap

Ketepatan Waktu Pelaporan Keuangan Perusahaan. mengungkapkan bahwa

Profitabilitas, likuiditas, struktur kepemilikan, ukuran perusahaan, dan opini audit

secara simultan berpengaruh signifikan terhadap variabel terikat yaitu ketepatan

waktu pelaporan keuangan pada perusahaan jasa keuangan yang terdaftar di Bursa

Efek Indonesia tahun 2011 – 2013. Penelitian menggunakan uji asumsi klasik, dan

pengujian hipotesis menggunakan linier berganda.

Janros dan Prima (2018) dalam penelitiannya tentang Analisis Faktor-faktor

yang Mempengaruhi Ketepatan Waktu Pelaporan Keuangan (Studi pada

Perusahaan Perbankan yang Terdaftar di BEI) mengungkapkan bahwa leverage

dan ukuran perusahan berpengaruh terhadap ketepatan waktu pelaporan keuangan,

sedangkan kepemilikan manajerial, dan profitabilitas tidak berpengaruh terhadap

8

ketepatan waktu pelaporan keuangan. Desain penelitian yang digunakan dalam

penelitian ini adalah desain kausal, desain ini digunakan untuk penelitian yang

memiliki hubungan sebab akibat antara variable dependen dan variable

independen yang diteliti.

Riswan dan Tri (2015) melakukan penelitian tentang Pengaruh

Profitabilitas, Ukuran Perusahaan dan Debt To Equity Terhadap Ketepatan Waktu

Penyampaian Laporan Keuangan (Studi pada Perusahaan Asuransi yang Terdaftar

di BEI). Menggunkan alat uji hipotesis regresi logistik, hasilnya menunjukkan

bahwa Profitabilitas, Ukuran Perusahaan, dan Debt To Equity tidak berpengaruh

pada ketepatan waktu pelaporan keuangan.

Disebabkan terdapat hasil yang berbeda dari penelitian terdahulu, maka

dilakukan penelitian kembali mengenai beberapa variabel yang mempengaruhi

ketepan waktu pelaporan keuangan pada perusahaan manufaktur yang terdaftar di

BEI.

B. Teori dan Kajian Pustaka

1) Agency Theory

Menurut Alijoyo dan Zainal (2004:6) “Agency Theory menjelaskan tentang

hubungan kontraktual antara pemilik yang mendelegasikan pengambilan

keputusan tertentu (principal/pemilik/pemegang saham) dengan pihak yang

menerima pendelegasian tersebut (agen/direksi/manajemen)”. Sedangkan menurut

Jensen dan Meckling (1976:5) mendefinisikan hubungan keagenan sebagai suatu

kontrak dimana satu orang atau lebih (principal/pemilik) melibatkan orang lain

9

(agen) untuk melakukan layanan tertentu demi kepentingan principal yang

melibatkan pendelegasian beberapa kewenangan pengambilan keputusan kepada

agen.

Agency Theory juga mengimplikasikan terdapat asimetri informasi antara

manajer sebagai pihak agen dan pemilik sebagai principal. Adanya informasi yang

disampaikan secara tepat waktu melalui penyampaian laporan keuangan maka

para pengguna laporan keuangan dapat menggunakannya sebagai acuan dalam

pembuatan keputusan ekonomi, khususnya dalam berinvestasi dipasar modal. Hal

tersebut tentunya dapat mengurangi permasalahan antara agen dan juga principal,

karena dengan menyampaikan laporan keuangannya secara tepat waktu maka

Asymetric information tidak akan terjadi. Oleh karenanya untuk mengurangi

adanya agency problems serta asymmetric informasi yang ada diperlukan adanya

regulasi atau peraturan-peraturan yang mewajibkan perusahaan yang telah go

public untuk menyampaikan laporan keuangannya secara tepat waktu, mekanisme

pengawasan yang dapat mensejajarkan kepentingan-kepentingan kedua belah

pihak melalui pengikatan agent, pemeriksaan laporan keuangan, dan pembatasan

terhadap pengambilan keputusan oleh manajemen juga diperlukan dalam menekan

terjadinya asymmetric information.

2) Pelaporan Keuangan

Pelaporan keuangan adalah laporan keuangan ditambah dengan informasi

lain yang berhubungan, baik langsung maupun tidak langsung dengan informasi

yang disediakan oleh sistem akuntansi, seperti informasi tentang sumber daya

10

perusahaan, earning, current cost, informasi tentang prospek perusahaan yang

merupakan bagian integral. Sedangkan pelaporan keuangan menurut Baridwan

(1997) dalam Hastutik (2015) yaitu hasil akhir dari suatu proses pencatatan yang

merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama

tahun buku yang bersangkutan. Dalam Standar Akuntansi Keuangan (IAI, 2007)

disebutkan bahwa laporan keuangan merupakan bagian dari pelaporan keuangan.

Laporan keuangan yang lengkapa terdiri dari: Neraca, laporan laba rugi, laporan

perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan. Tujuan

laporan keuangan menurut IAI (2007) adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan

keputusan ekonomi. Sedangkan tujuan pelaporan keuangan menurut Kieso et.al

(2007) adalah untuk memberikan:

a) Informasi yang berguna dalam keputusan investasi dan kredit.

b) Informasi yang berguna dalam menilai prospek arus kas.

c) Informasi mengenai sumberdaya perusahaan, klaim pada sumberdaya

tersebut, dan perubahan dalam sumberdaya tersebut.

3) Ketepatan Waktu (Timelines)

Ketepatan waktu pelaporan keuangan adalah rentang waktu mengumumkan

laporan keuangan tahunan yang telah diaudit kepada publik sejak tanggal tutup

buku perusahaan (31 Desember) sampai tanggal penyerahan ke Bapepam-LK

(Rachmawati, 2008:5). Laporan keuangan yang tepat waktu akan lebih berguna

11

dari pada yang tidak tepat waktu. Setelah informasi yang relevan tersedia lebih

cepat, mampu meningkatkan kapasitasnya untuk mempengaruhi keputusan, dan

kurangnya ketepatan waktu dapat mengurangi informasi dari kegunaannya (Kieso

et.al, 2011).

4) Ukuran Perusahaan

Menurut (Sugiarto, 2009:121 dalam Hastutik,2015) Ukuran perusahaan

merupakan proksi bagi informasi asimetri antara perusahaan dengan pasar.

Ukuran perusahaan memiliki dua peran yaitu mempunyai dampak yang berbeda

pada pengambilan keputusan perusahaan mengenai pendanaan. Peran kedua

dalam ukuran perusahaan yang besar akan sulit mengalami kebangkrutan. Ukuran

perusahaan dapat pula didasarkan pada total nilai aktiva, total penjualan,

kapitalisasi pasar, jumlah tenaga kerja dan lain sebagainya, dengan semakin besar

jumlah atau nilai dari item-item tersebut maka semakin besar pula ukuran

perusahaan tersebut, dengan demikian maka akan semakin banyak modal yang

ditanamkan maka perputaran uang akan semakin besar dan kapitalisasi pasarpun

juga akan semakin besar, dengan begitu maka perusahaan akan semakin dikenal

oleh publik.

𝑈𝑘𝑢𝑟𝑎𝑛 𝑃𝑒𝑟𝑢𝑠𝑎ℎ𝑎𝑎𝑛 = ln 𝑡𝑜𝑡𝑎𝑙 𝑎𝑠𝑒𝑡

5) Profitabilitas

Menurut Harahap (2013:304) Rasio profitabilitas menggambarkan

kemampuan perusahaan dalam memperoleh laba melalui semua kemampuan

12

sumber yang ada seperti, kegiatan penjualan, kas, modal, jumlah karyawan,

jumlah cabang, dan sebagainya. Rasio profitabilitas dalam penggunaanya dapat

diukur atau pengukurannya dapat dilakukan dengan menggunakan perbandingan

dari berbagai komponen yang tersaji dalam laporan keuangan. Biasanya dapat

diukur dengan komponen laporan keuangan neraca serta laba rugi. Profitabilitas

dalam penelitian ini diukur dengan menggunakan rasio Return on Total Asset.

(ROA). Rasio return on total assets (ROA) digunakan untuk mengukur

sejauhmana kemampuan perusahaan dalam menghasilkan laba bersih pada tingkat

aset tertentu (Hanafi dan Halim, 2005). Rasio ROA yang tinggi akan

mencerminkan efektifitas manajemen dalam mengelola aset mereka.

𝑅𝑂𝐴 =𝑙𝑎𝑏𝑎 𝑏𝑒𝑟𝑠𝑖ℎ

𝑡𝑜𝑡𝑎𝑙 𝑎𝑠𝑒𝑡

6) Leverage

Leverage keuangan memperlihatkan seberapa besar penggunaan aset serta

sumber dana oleh perusahaan yang memiliki biaya tetap dengan maksud

meningkatkan keuntungan potensial pemegang saham (Hilmi dan Ali, 2008).

Perusahaan yang baik adalah perusahaan yang memiliki komposisi modal yang

lebih besar dari utang yang dimiliki oleh perusahaan tersebut (Harahap,

2013:306). Perusahaan yang tingkat leveragenya tinggi berarti perusahaan

tersebut didanai dari hutang pihak luar untuk membiayai aktifitasnya. Tingginya

tingkat leverage menunjukkan bahwa perusahaan tersebut memiliki tingkat resiko

keuangan yang tinggi.

13

𝐷𝐸𝑅 =𝑡𝑜𝑡𝑎𝑙 𝑢𝑡𝑎𝑛𝑔

𝑡𝑜𝑡𝑎𝑙 𝑒𝑘𝑢𝑖𝑡𝑎𝑠

7) Likuiditas

Likuiditas mengukur kemampuan jangka pendek perusahaan untuk

membayar kewajiban finansial jangka pendek tepat pada waktunya (Weygandt

et.al, 2008:396). Likuiditas perusahaan dapat ditunjukkan oleh besar kecilnya

asset lancar yaitu aset yang mudah untuk diubah menjadi kas yang meliputi kas,

surat berharga, piutang persediaan. Likuiditas merupakan salah satu faktor yang

nantinya dapat mempengaruhi ketepatan waktu pelaporan keuangan. Rasio Lancar

digunakan untuk mengukur sejauhmana kemampuan perusahaan dalam melunasi

utang jangka pendeknya dengan aktiva lancar yang dimiliki. Rendahnya rasio

lancar dapat menunjukkan resiko likuiditas yang tinggi. (Harahap, 2013:301).

𝐶𝑅 =𝑎𝑘𝑡𝑖𝑣𝑎 𝑙𝑎𝑛𝑐𝑎𝑟

ℎ𝑢𝑡𝑎𝑛𝑔 𝑙𝑎𝑛𝑐𝑎𝑟

C. Pengembangan Hipotesis

1) Hubungan Ukuran Perusahaan dengan Ketepatan Waktu Pelaporan

keuangan.

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar

kecilnya perusahaan menurut berbagai cara, yaitu : total assets, log size, nilai

pasar saham dan lain-lain (Suwito dan Herawaty, 2005 dalam Nasution, 2009).

Perusahaan besar sering lebih cepat dalam menyampaikan laporan keuangan

karena beberapa alasan. Pertama, perusahaan besar memiliki lebih banyak sumber

14

daya, lebih banyak staf akuntansi dan sistem informasi yang canggih dan memiliki

sistem pengendalian intern yang kuat. Kedua, perusahaan besar mendapat

pengawasan yang lebih dari investor dan regulator serta lebih menjadi sorotan

publik. Secara rinci, perusahaan besar seringkali diikuti oleh sejumlah besar analis

yang selalu mengharapkan informasi yang tepat waktu untuk memperkuat maupun

meninjau kembali harapan-harapan mereka. Perusahaan besar berada di bawah

tekanan untuk mengumumkan laporan keuangannya tepat waktu untuk

menghindari adanya spekulasi dalam perdagangan saham perusahaannya (Owusu-

Ansah, 2000).

H1 : Ukuran perusahaan berpengaruh positif terhadap ketepatan waktu pelaporan

keuangan.

2) Hubungan Profitabilitas dengan Ketepatan Waktu Pelaporan

Keuangan

Profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan

laba pada masa mendatang dan laba merupakan informasi penting bagi investor

sebagai pertimbangan dalam menanamkan modalnya. Profitabilitas juga

merupakan indikator dari keberhasilan operasi perusahaan. Penelitian mengenai

hubungan profitabilitas terhadap ketepatan waktu penyampaian laporan keuangan

yang dilakukan oleh Respati (2001), Ukago (2004), serta Hilmi dan Ali (2008)

menemukan bukti empiris bahwa profitabilitas secara signifikan berpengaruh

terhadap ketepatan waktu penyampaian laporan keuangan. Penelitian-penelitian

tersebut juga menunjukkan bukti bahwa perusahaan yang memperoleh laba

15

cenderung tepat waktu menyampaikan laporan keuangannya dan sebaliknya jika

mengalami rugi.

Perusahaan yang memiliki profitabilitas tinggi dapat dikatakan bahwa

laporan keuangan perusahaan tersebut mengandung berita baik dan perusahaan

yang mempunyai berita baik akan cenderung menyampaikan laporan

keuangannya tepat waktu. Hal ini juga berlaku jika profitabilitas perusahaan

rendah dimana hal ini mengandung berita buruk, sehingga perusahaan cenderung

tidak tepat waktu menyampaikan laporan keuangannya.

H2 : Profitabilitas berpengaruh positif terhadap ketepatan waktu pelaporan

keuangan.

3) Hubungan Leverage dengan Ketepatan Waktu Pelaporan Keuangan

Leverage atau rasio hutang yang biasa dikenal dengan rasio solvabilitas

merupakan rasio yang digunakan untuk mengukur seberapa besar aset yang

dimiliki perusahaan berasal dari hutang atau modal, sehingga dengan rasio ini

dapat diketahui posisi perusahaan dan kewajibannya yang bersifat tetap kepada

pihak lain serta keseimbangan nilai aktiva tetap dengan modal yang ada.

Sebaiknya komposisi modal harus lebih besar dari hutang.

Untuk mengukur tingkat leverage keuangan suatu perusahaan dapat

menggunakan debt to equity ratio (DER), yaitu perbandingan utang liability

(penggunaan utang) terhadap total shareholder’s equity yang dimiliki perusahaan.

Tingginya debt to equity ratio mencerminkan tingginya resiko keuangan

perusahaan. Resiko keuangan perusahaan yang tinggi mengindikasikan bahwa

16

perusahaan mengalami kesulitan keuangan (financial distress) akibat kewajiban

yang tinggi. Kesulitan keuangan perusahaan merupakan berita buruk yang akan

mempengaruhi kondisi perusahaan di mata publik. Pihak manajemen cenderung

akan menunda penyampaian laporan keuangan yang berisi berita buruk karena

waktu yang ada akan digunakan untuk menekan debt to equity ratio serendah-

rendahnya.

H3 : Leverage berpengaruh negatif terhadap ketepatan waktu pelaporan keuangan.

4) Hubungan Likuiditas dengan Ketepatan Waktu Pelaporan Keuangan

Likuiditas mengukur kemampuan jangka pendek perusahaan untuk

membayar kewajiban finansial jangka pendek tepat pada waktunya (Weygandt

et.al, 2008:396). Likuiditas perusahaan dapat ditunjukkan oleh besar kecilnya

asset lancar yaitu aset yang mudah untuk diubah menjadi kas yang meliputi kas,

surat berharga, piutang persediaan. Likuiditas merupakan salah satu faktor yang

nantinya dapat mempengaruhi ketepatan waktu pelaporan keuangan.

Penelitian Hilmi dan Ali (2008) menghasilkan bukti empiris bahwa

likuiditas mempengaruhi ketepatan waktu penyampaian laporan keuangan

perusahaan. Perusahaan yang yang memiliki tingkat likuiditas yang tinggi

menunjukkan bahwa perusahaan tersebut memiliki kemampuan yang tinggi dalam

melunasi kewajiban jangka pendeknya. Hal ini merupakan berita baik sehingga

perusahaan dengan kondisi seperti ini cenderung tepat waktu dalam

menyampaikan laporan keuangannya.

17

H4 : Likuiditas berpengaruh positif terhadap ketepatan waktu pelaporan

keuangan.

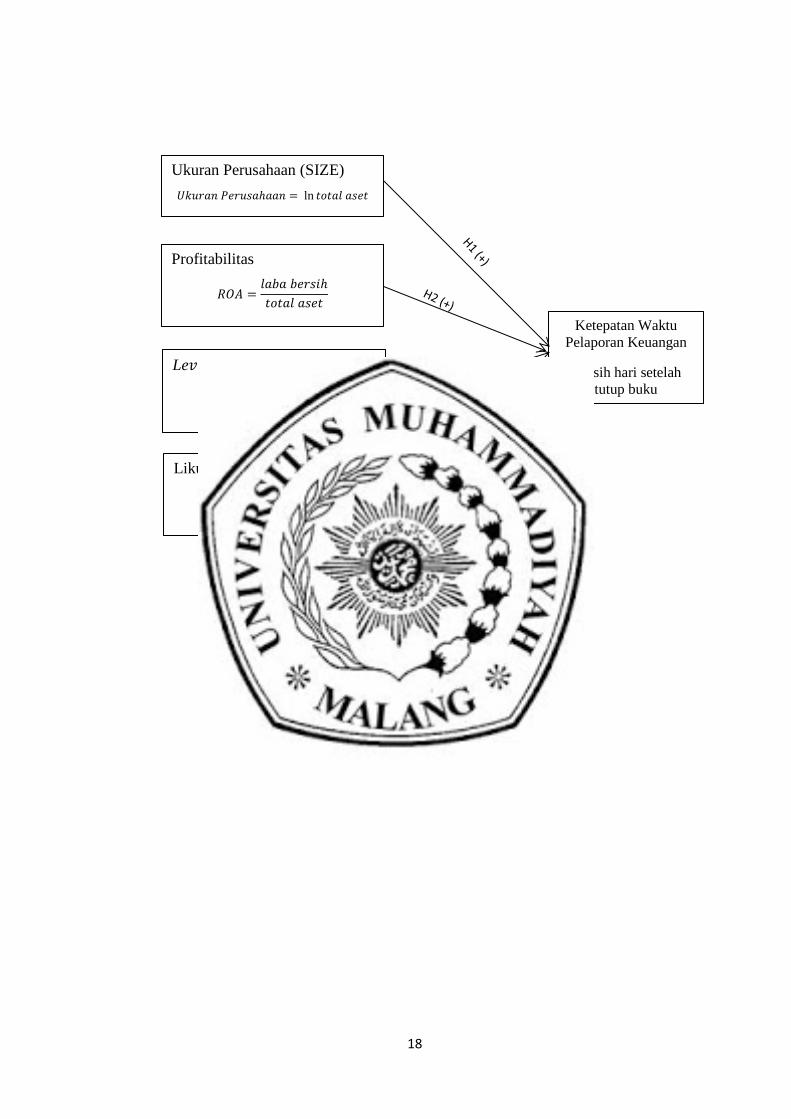

D. Pemikiran Teoritis dan Kerangka Konseptual

Ketepatan waktu (timeliness) merupakan salah satu faktor penting dalam

penyajian suatu informasi yang relevan. Laporan keuangan sebagai sebuah

informasi akan bermanfaat apabila informasi yang dikandungnya disediakan tepat

waktu bagi para pembuat keputusan . Jika terdapat penundaan yang tidak

semestinya dalam pelaporan keuangan maka informasi yang diberikan akan

kehilangan relevansinya.

Ada beberapa faktor yang mempengaruhi ketepatan laporan keuangan

diantaranya : ukuran perusahaan, profitabilitas, leverage,dan likuiditas. Pendapat

auditor atas kelayakan dan kewajaran suatu laporan keuangan mengindikasikan

laporan keuangan tersebut telah disajikan secara layak/sesuai dengan ketentuan

dan juga diterbitkan tepat waktu.

18

𝑈𝑘𝑢𝑟𝑎𝑛 𝑃𝑒𝑟𝑢𝑠𝑎ℎ𝑎𝑎𝑛 = ln 𝑡𝑜𝑡𝑎𝑙 𝑎𝑠𝑒𝑡

Ukuran Perusahaan (SIZE)

Ketepatan Waktu

Pelaporan Keuangan

Selisih hari setelah

tutup buku

𝑅𝑂𝐴 =𝑙𝑎𝑏𝑎 𝑏𝑒𝑟𝑠𝑖ℎ

𝑡𝑜𝑡𝑎𝑙 𝑎𝑠𝑒𝑡

Profitabilitas

𝐷𝐸𝑅 =𝑡𝑜𝑡𝑎𝑙 𝑢𝑡𝑎𝑛𝑔

𝑡𝑜𝑡𝑎𝑙 𝑒𝑘𝑢𝑖𝑡𝑎𝑠

Le𝑣𝑒𝑟𝑎𝑔𝑒

𝐶𝑅 =𝑎𝑘𝑡𝑖𝑣𝑎 𝑙𝑎𝑛𝑐𝑎𝑟

ℎ𝑢𝑡𝑎𝑛𝑔 𝑙𝑎𝑛𝑐𝑎𝑟

Likuiditas

H3 (-)

19

Top Related