Languages

Pages

Legal

AUDIT SIKLUS PEMBIAYAAN

Siklus Pembiayaan

Terdapat dua kelompok transaksi utama1. Transaksi Hutang jangka

panjang2. Transaksi Ekuitas

Siklus pembiayaan berkaitan dengan siklus pengeluaran ketika kas dikeluarkan

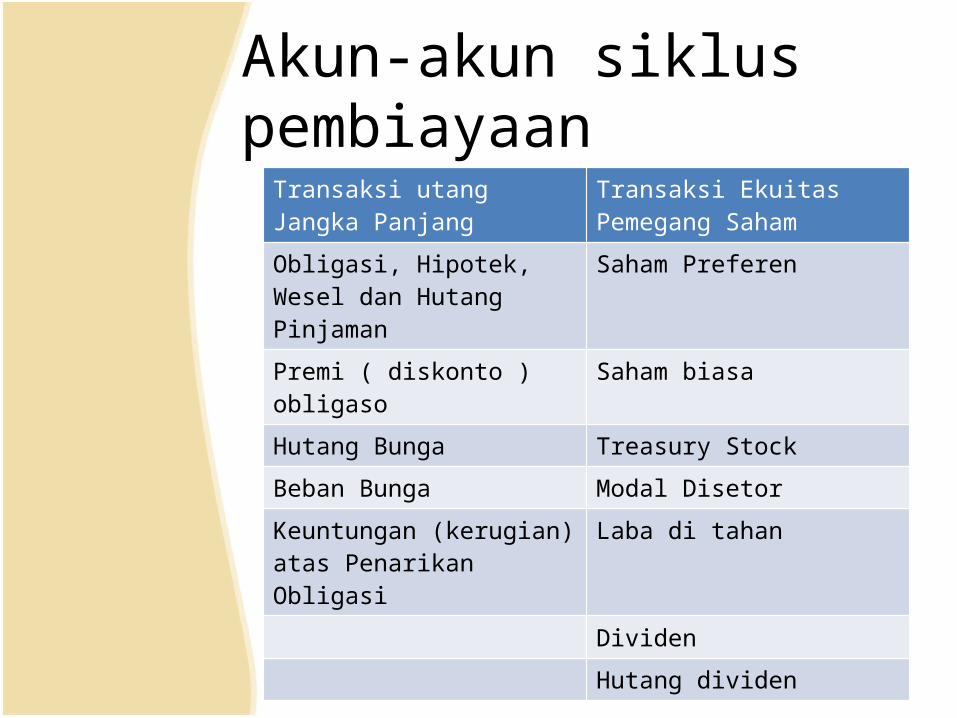

Akun-akun siklus pembiayaan

Transaksi utang Jangka Panjang Transaksi Ekuitas Pemegang Saham

Obligasi, Hipotek, Wesel dan Hutang Pinjaman

Saham Preferen

Premi ( diskonto ) obligaso Saham biasa

Hutang Bunga Treasury Stock

Beban Bunga Modal Disetor

Keuntungan (kerugian) atas Penarikan Obligasi

Laba di tahan

Dividen

Hutang dividen

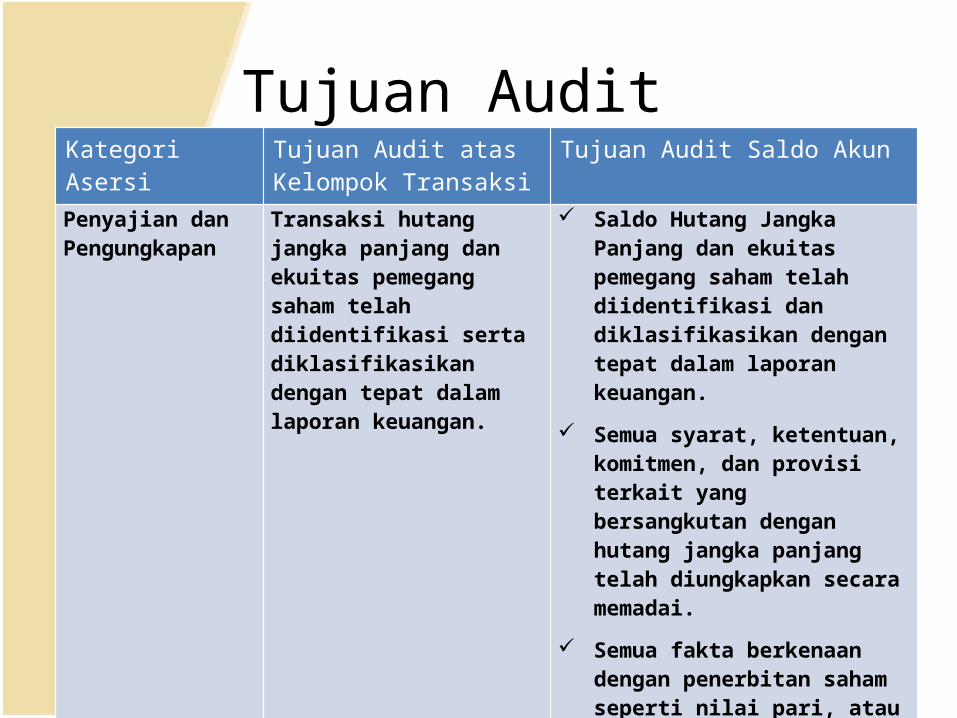

Tujuan AuditKategori Asersi Tujuan Audit atas

Kelompok TransaksiTujuan Audit Saldo Akun

Keberadaan atau

Keterjadian

Beban bunga yang dicatat dan transaksi laporan laba-rugi lainnya menyajikan pengaruh transaksi hutang jangka panjang dan peristiwa yang terjadi selama periode berjalan.

Saldo hutang jangka panjang yang dicatat merupakan hutang yang ada pada tanggal neraca.

Saldo ekuitas pemegang saham merupakan hak pemilik yang ada pada tangal neraca.

Kelengkapan Semua transaksi beban bunga dan pendapatan lainnya yang berkaitan dengan hutang jangka panjang yang terjadi selama periode berjalan telah dicatat.

Saldo hutang jangka panjang merupakan hutang kepada kreditor jangka panjang pada tanggal neraca.

Tujuan AuditKategori Asersi Tujuan Audit atas

Kelompok TransaksiTujuan Audit Saldo Akun

Hak dan Kewajiban

Semua saldo jangka panjang yang tercatat merupakan kewajiban entitas yang melaporkan.

Saldo ekuitas pemegang saham merupakan klaim pemilik atas aktiva entitas yang melaporkan.

Penilaian atau Alokasi

Transaksi beban bunga dan pendapatan lainnya yang berkaitan dengan hutang jangka panjang telah dinilai dengan tepat sesuai dengan GAAP.

Saldo hutang jangka panjang dan ekuitas pemegang saham telah dinilai dengan tepat sesuai GAAP.

Tujuan AuditKategori Asersi Tujuan Audit atas

Kelompok TransaksiTujuan Audit Saldo Akun

Penyajian dan Pengungkapan

Transaksi hutang jangka panjang dan ekuitas pemegang saham telah diidentifikasi serta diklasifikasikan dengan tepat dalam laporan keuangan.

Saldo Hutang Jangka Panjang dan ekuitas pemegang saham telah diidentifikasi dan diklasifikasikan dengan tepat dalam laporan keuangan.

Semua syarat, ketentuan, komitmen, dan provisi terkait yang bersangkutan dengan hutang jangka panjang telah diungkapkan secara memadai.

Semua fakta berkenaan dengan penerbitan saham seperti nilai pari, atau nilai ditetapka saham, saham yang diotorisasi dan ditetapkan, serta jumlah saham yang ditahan sebagai treasury stock atau terkait opsi yang telah diungkapkan.

Pertimbangan Dalam Perencanaan

Audit

MaterialitasRisiko BawaanRisiko Prosedur AnalitisRisiko Pengendalian

Materialitas

Pengaruh transaksi siklus pembiayaan terhadap laporan laba rugi sangat bervariasi dalam hal signifikansinya antara perusahaan yang satu dengan perusahaan yang lainnya.

Risiko Bawaan

Risiko salah saji dalam melaksanakan dan mencatat transaksi siklus pembiayaan biasanya rendah. Dalam banyak perusahaan, transaksi ini tidak sering terjadi, kecuali untuk pembayaran dividend dan bunga, yang sering ditangani oleh pihak-pihak dari luar.

Risiko Prosedur Analitis

Prosedur analitis memberikan indikator tentang kebutuhan entitas akan pembiayaan, kemampuannya untuk melunasi utang-utangnya, dan kelayakan biaya bunga (termasuk baik beban bunga maupun bunga yang dikapitalisasi).

Risiko Pengendalian

Aplikabilitas komponen pengendalian internal untuk transaksi dan saldo siklus pembiayaan serupa dalam banyak hal dengan yang telah diuraikan sebelumnya untuk siklus investasi.

Fungsi-Fungsi dan Aktivitas Pengendalian

yang Bersangkutan

• Pemberian otorisasi atas obligasi dan modal saham

• Penerbitan obligasi dan modal saham• Pembayaran bunga obligasi dan

dividen tunai• Pelunasan dan pembelian kembali

obligasi dan modal saham• Pencatatan transaksi pembiayaan

• Menentukan risiko deteksi• Merancang pengujian substantif• Prosedur awal

a. mendapatkan pemahaman tentang bisnis dan industri

b. melaksanakan prosedur awal atas saldo dan catatan hutang jangka panjang yang akan

mendapat pengujian lebih lanjut.

PENGUJIAN SUBSTANTIF ATAS SALDO

HUTANG JANGKA PANJANG

PENGUJIAN SUBSTANTIF ATAS SALDO

HUTANG JANGKA PANJANG

• Prosedur analitisa. Menghitung rasiob. Menganalisis hasil rasio

Pengujian ayat-ayat jurnal yang diposting ke dalam rekening utang jangka panjang ke dokumen pendukungnya akan member bukti mengenai empat asersi yaitu : keberadaan atau keterjadian, kelengkapan, dan hak dan kewajiban, serta penilaian atau pengalokasian.

Dalam hal ini asersi kelengkapan hanya akan di review dan dibuktikan melalui pencocokan ke dokumen.

PENGUJIAN SALDO TRANSAKSI

Pengujian substantive atas saldo-

saldo meliputi 3 kategori berikut :

1) Review Otorisasi dan Kontrak

2) Konfirmasi Utang

3) Perhitungan Ulang Biaya Bunga

PENGUJIAN DETAIL SALDO-SALDO

Dalam penilaian ketepatan penggolongan

dan pengungkapan utang jangka panjang

yang dibuat klien, auditor harus memahami

Standar Akuntansi Keuangan (SAK).

Pengujian-pengujian diatas, seperti inspeksi

perjanjian utang dan konfirmasi utang

menghasilkan data untuk diperbandingkan.

Pengujian ini berkaitan dengan asersi

penyajian dan pengungkapan.

PEMBANDINGAN PENYAJIAN DI LAPORAN DENGAN PRINSIP AKUNTANSI BERLAKU UMUM

• Menentukan Risiko DeteksiUntuk transaksi saham yang rutin ,

penilaian risiko inheren maupun pengendalian untuk asersi yang terkait mungkin rendah.

Untuk transaksi saham yang non-rutin , peniaian risiko inheren maupun pengendalian untuk asersi yang terkait mungkin lebih tinggi

• Merancang Pengujian Subtantif

PENGUJIAN SUBSTANTIF ATAS SALDO EKUITAS PEMEGANG

SAHAM

• Prosedur awal• Prosedur analitis• Pengujian rincian transaksi• Pengujian rincian saldo• Penyajian dan pengungkapan

PENGUJIAN SUBSTANTIF

• Mendapatkan pemahaman tentang bisnis dan industri serta menentukan:– Signifikansi dari berbagai sumber pembiayaan (hutang

& ekuitas) bagi entitas– Pendorong ekonomi utama yang mempengaruhi

kebutuhan entitas akan pembiayaan dan kemampuan untuk mendapatkan modal entitas serta membayar dividen

– Standar industri sejauh mana industri tersebut menggunakan pendanaan dengan ekuitas

• Melaksanakan prosedur awal atas saldo dan catatan ekuitas pemegang saham yang akan mendapatkan pengujian lebih lanjut.– Menelusuri saldo awal untuk akun-akun ekuitas

pemegang saham ke kertas kerja tahun sebelumnya– Mereview aktivitas dalam akun ekuitas pemegang

saham dan menyelidiki ayat jurnal yang tampak tidak biasa dari segi jumlah atau sumbernya

– Mendapatkan skedul perubahan saldo ekuitas pemegang saham yang disisipkan klien dan menentukan bahwa hal itu secara akurat merupakan catatan akuntansi mendasar yang disisipkan

PROSEDUR AWAL

• Menghitung rasio– Pengembalian atas ekuitas pemegang saham biasa

(laba bersih-dividen saham preferen) : ekuitas pemegang saham biasa rata-rata

– Ekuitas terhadap total kewajiban dan ekuitasekuitas pemegang saham : (ekuitas pemegang saham + total kewajiban)

– Tingkat pembayaran dividendividen tunai : laba bersih

– Laba per sahamlaba bersih : rata- rata tertimbang saham biasa yang beredar

– Tingkat pertumbuhan yang dapat dipertahankanPengembalian atas ekuitas saham biasa x (1 – tingkat pembayaran dividen)

• Menganalisis hasil rasio dibandingkan dengan pengharapan berdasarkan data tahun sebelumnya, yang dianggarkan, industri, dan data lainnya

PROSEDUR ANALITIS

• Mem-vouching ayat jurnal dalam akun modal disetor

• Mem-vouching ayat jurnal dalam laba ditahan–Menetapkan bahwa hak preferensi atau

hak lainnya dari pemegang saham dan setiap pembatasan pembagian dividen telah diakui

–Menetapakan jumlah saham yang beredar pada tanggal pencatatan dan memverifikasi ketepatan total pengumuman dividen dengan menghitung kembali

–Memastikan kelayakan ayat jurnal untuk mencatat pengumuman itu

–Menelusuri pembayaran dividen ke cek-cek yang dibatalkan dan dokumen lainnya

PENGUJIAN RINCIAN TRANSAKSI

• Review akte pendirian dan anggaran rumah tangga

• Review otorisasi dan persyaratan penerbitan saham

• Konfirmasi saham yang beredar dengan registrasi dan agen transfer

• Memeriksa buku sertifikat saham• Memeriksa sertifikat saham yang

ditahan sebagai Treasury Stock

PENGUJIAN RINCIAN SALDO

Membandingkan penyajian laporan dengan GAAP• Menentukan apakah saldo-saldo

ekuitas pemegang saham telah diidentifikasi dan diklasifikasi dengen tepat dalam laporan keuangan

• Menentukan kelayakan pengungkapan yang berkaitan dengan semua perubahan saldo akun ekuitas pemegang saham selama periode berjalan, nilai pari atau ditetapkan, preferensi dividen dan likuidasi, dividen tertunggak, rencana opsi saham, fitur konversi, dan treasury stock

PENYAJIAN DAN PENGUNGKAPAN

• Auditor dapat mengevaluasi seberapa efektif entitas telah memanfaatkan aktivanya untuk menghasilkan penjualan, laba, dan arus kas, serta mencapat tujuan entitas tersebut

• Auditor dapat memberikan jasa independen dengan mengevaluasi aktiva investasi yang direncanakan entitas itu dan menentukan apakah langkah-langkah yang direncanakan dapat menjadi pendukung yang penting untuk mencapai sasarannya

JASA BERNILAI TAMBAH DALAM SIKLUS INVESTASI DAN

PEMBIAYAAN

Top Related