Languages

Pages

Legal

1

Apresentação Institucional 1T12

2

. Estratégia, segmentos e produtos

. Captação e base de capital

. Destaques financeiros

. Estrutura acionária

. Principais atributos

3

89%87%

85%84%

87%86%

86%

11%

11%

12%

14%

13%

14%14%

2006 2007 2008 2009 2010 2011 1T12

Middle Market

Corporate

11.762

8.651

6.660

5.227

3.045

13.1694,1%

(R$ Milhões)

13.715

3

Foco em clientes corporativos

3

Carteira de Crédito Expandida*

O Banco ABC Brasil oferece empréstimos e produtos estruturados (underwriting, fusões e aquisições, tesouraria e linhas internacionais) para empresas de porte médio (faturamento anual entre R$ 30 e 250 milhões) e médio-grande (faturamento anual acima de R$ 250 milhões).

Distinta estratégia para cada segmento: • Aumentar rentabilidade por cliente no Corporate por meio de cross-selling de produtos;

• Aumentar o número de clientes no Middle Market; Mix de carteira: aumentar a participação do Middle Market.

* Inclui Empréstimos, Garantias Prestadas e Títulos Privados

4

54% 55% 54%

20% 19% 21%16% 16% 15%10% 10% 10%

Mar/11 Dez/11 Mar/12

10.314 10.950 11.642

Corporate (faturamento anual acima de R$ 250 milhões)

4

Estratégia: Aumentar rentabilidade por cliente no Corporate por meio de cross-selling de produtos.

Produtos:

• empréstimos em moeda local e moeda estrangeira

• trade finance

• underwriting e operações estruturadas para mercado de capitais

• estruturação de operações sindicalizadas no Brasil e no exterior

• repasses de BNDES

• transações de M&A

• produtos de tesouraria

Exposição Média

Por Cliente

(R$ Milhões)

Prazo Médio

(dias)

Total de

Clientes

Clientes com

Exposição de

Crédito

Mar/11 Dez/11 Mar/12

Sul

Rio de Janeiro

São Paulo Interior

São Paulo Capital

717 717 708

509 518 533

20,3 21,1 21,5

385 364 343

Títulos Privados

(R$ Milhões)

Mar/11 Dez/11 Mar/12

205 314 358

Empréstimos e

Garantias Prestadas

(R$ Milhões)

5

40% 40% 43%

13% 12% 13%10%10% 10%

28%30% 29%9%9% 5%

Mar/11 Dez/11 Mar/12

1.611 1.905 1.895

RO

AC

AM

RR

PA

AP

MA

PI

CE

BA

MG

ES

RJSP

PR

SC

RS

MS

MT

GO

DF

RNPB

PE

AL

SE

TO

ABC Brasil

Offices

Middle Market (faturamento anual entre R$ 30 e 250 milhões)

5

Estratégia: Crescer o número de clientes, principalmente nas novas regiões.

Minas Gerais / Goiás

Sul

Rio de Janeiro

São Paulo Interior

São Paulo Capital

Exposição Média

Por Cliente

(R$ Milhões)

Prazo Médio

(dias)

Total de

Clientes

Clientes com

Exposição de

Crédito

3PLATAFORMAS

NOVAS

CENTRO-OESTERIBEIRÃO PRETOSP 4

6PLATAFORMASEM EVOLUÇÃO

(+ Gerentes)(> Eficiência)

MINAS GERAISRIO DE JANEIROCAMPINASPARANÁSANTA CATARINARIO GRANDE DO SUL

3PLATAFORMAS

MADURAS(> Eficiência)

SP 1SP 2SP 3

930 1.162 1.156

750 892 965

2,1 2,1 2,0

Mar/11 Dez/11 Mar/12

Empréstimos e

Garantias Prestadas

(R$ Milhões)

234 211 207

6

. Estratégia, segmentos e produtos

. Captação e base de capital

. Destaques financeiros

. Estrutura acionária

. Principais atributos

7

Captação e Ratings

7

(R$ Milhões)

InvestmentGrade

InvestmentGrade

Local Global

brAA+ BBB-

Aa1.br Baa3

AA- BB+

Captação diversificada com acesso a linhas locais e internacionais

1T11 2T11 3T11 4T11 1T12

1.799,0 1.940,2 2.156,3 1.647,3 1.781,9

3.272,1 3.531,5 3.798,3 4.045,5 4.976,9

2.387,7 2.240,9 2.317,3 2.181,5 2.060,1

1.865,9 1.878,9 2.065,7 2.085,3 2.137,2

9.324,6 9.591,5 10.337,6 9.959,6 10.956,1 Total

15% 15% 14% 15% 14%

5% 5% 6% 6% 6% Dívida Subordinada

Patrimônio Líquido

26% 23% 22% 22% 19%BNDES

19% 20% 21% 16% 16% Internacional

11% 10% 12% 10% 9%

9% 10%10% 11% 10%

7% 7%7% 10% 13%8% 10%8% 10%

10%

3% Letras Financeiras

Pessoa Física

Interbancário

Institucional

Corporate

35% 37% 37% 41% 45%

8

Ativos e passivos por vencimento

8

3.464

2.963

1.929

2.554

532

174

1.629

3.315

2.619

1.503

337

677

1.835

(352) (690)

1.051

196 (503)

1-30 dias 31-180 dias 181-360 dias 1-3 anos 4-5 anos >5 anos

Ativos Passivos Gap

1.8351.484

794

1.845 2.041

1.538

Gap Acumulado

9

Índice de Basiléia & Patrimônio Líquido

9

11,6% 11,6% 11,4% 11,3% 11,1%

4,1% 3,8% 4,4% 4,3% 4,1%

1T11 2T11 3T11 4T11 1T12

Tier II

Tier I (Core Capital)

Patrimônio Líquido (R$ milhões)

15,7% 15,4% 15,8% 15,6% 15,2%

1.384,3 1.424,2

1.460,2 1.499,6 1.535,6

Adequação de Capital (R$ milhões) 1T12 4T11Var(%)/p.p.

1T12/4T111T11

Var(%)/p.p.

1T12/1T11

Patrimônio de referência 2.092,0 2.072,5 0,9% 1.866,1 12,1%

Patrimônio líquido ex igido 1.518,3 1.457,9 4,1% 1.305,8 16,3%

Margem sobre o patrimônio líquido ex igido 573,7 614,5 -6,6% 560,3 2,4%

Índice de Basiléia 15,2% 15,6% -0,5 15,7% -0,6

Tier I (Core Capital) 11,1% 11,3% -0,2 11,6% -0,5

Tier II 4,1% 4,3% -0,3 4,1% -0,1

10

. Estratégia, segmentos e produtos

. Captação e base de capital

. Destaques financeiros

. Estrutura acionária

. Principais atributos

11

Qualidade da Carteira de Crédito

11

Atrasos acima de 90 dias (% da carteira de empréstimos)

Saldo de PDD (% da carteira de empréstimos)

0,65% 0,60%0,71%

0,39%

0,57%

0,40%0,51% 0,50%

0,87%

0,31%0,21% 0,21%

0,11%0,17% 0,15% 0,19% 0,21%

0,57%

0,23%0,12% 0,09% 0,05% 0,06% 0,08% 0,09% 0,11%

0,47%

1T10 2T10 3T10 4T10 1T11 2T11 3T11 4T11 1T12

Middle

Total

Corporate

3,33%3,64% 3,63% 3,60% 3,59% 3,45%

3,02% 3,00%

3,68%

1,86% 1,74% 1,64% 1,62% 1,72% 1,69% 1,69% 1,73%1,95%

1,52%1,29% 1,17% 1,13% 1,22% 1,18% 1,30% 1,33% 1,41%

1T10 2T10 3T10 4T10 1T11 2T11 3T11 4T11 1T12

Middle

Total

Corporate

12

Qualidade da Carteira de Crédito

12

Operações com rating entre D-H (Resolução 2.682 do Banco Central)

Créditos baixados para prejuízo no trimestre (% da carteira de empréstimos)

3,1% 3,0%2,4%

2,1% 2,0% 1,9% 2,0%2,4%

2,7%

1T10 2T10 3T10 4T10 1T11 2T11 3T11 4T11 1T12

D-H

0,37%0,50% 0,46%

0,27%

0,47%0,32%

0,77%

0,57%

0,22%0,29%0,10% 0,15%

0,08%0,10% 0,06%

0,24% 0,15%

0,06%0,27%

0,00%0,07% 0,03% 0,00% -0,01%

0,08% 0,02% 0,01%

1T10 2T10 3T10 4T10 1T11 2T11 3T11 4T11 1T12

Middle

Total

Corporate

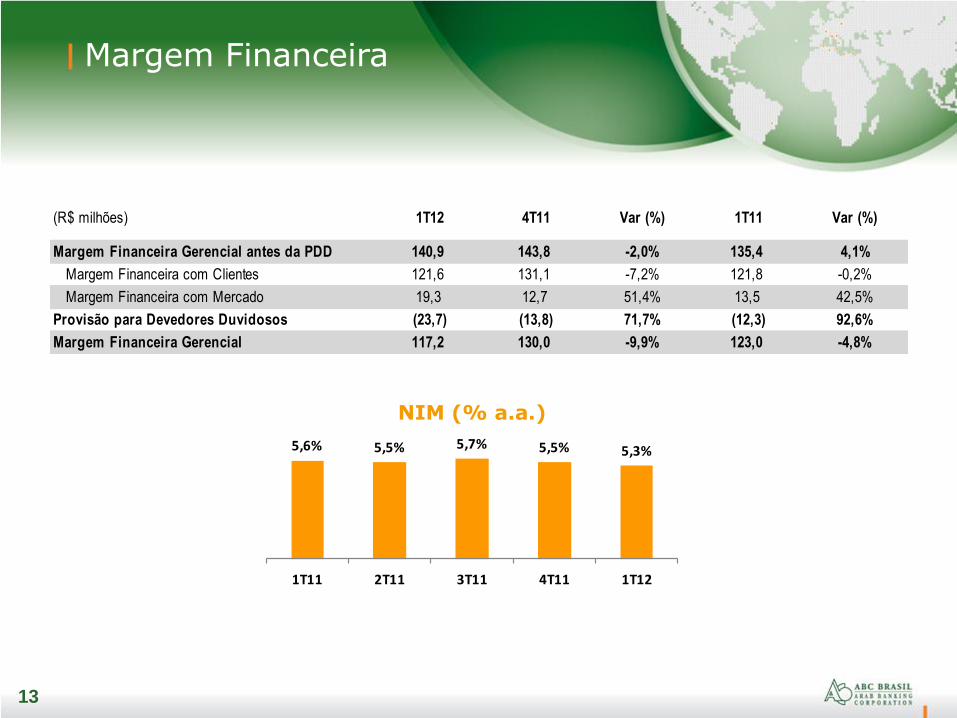

13

Margem Financeira

13

NIM (% a.a.)

5,6% 5,5% 5,7% 5,5% 5,3%

1T11 2T11 3T11 4T11 1T12

(R$ milhões) 1T12 4T11 Var (%) 1T11 Var (%)

Margem Financeira Gerencial antes da PDD 140,9 143,8 -2,0% 135,4 4,1%

Margem Financeira com Clientes 121,6 131,1 -7,2% 121,8 -0,2%

Margem Financeira com Mercado 19,3 12,7 51,4% 13,5 42,5%

Provisão para Devedores Duvidosos (23,7) (13,8) 71,7% (12,3) 92,6%

Margem Financeira Gerencial 117,2 130,0 -9,9% 123,0 -4,8%

14 14

Receitas com Serviços

Receitas de Prestação de Serviços

(R$ milhões)1T12 4T11 Var (%) 1T11 Var (%)

Garantias prestadas 24,2 23,8 1,4% 20,8 16,0%

Fees Mercado de Capitais e M&A 1,9 7,2 -73,8% 2,0 -5,9%

Tarifas 3,3 3,8 -13,0% 6,8 -51,7%

Total 29,3 34,8 -15,8% 29,6 -1,0%

14,9 16,5 17,4 19,6 20,8 22,6 23,5 23,8 24,2

7,18,1 4,9

6,96,8

5,4 4,2 3,8 3,32,4

1,6 0,5

8,2

2,0 2,8 2,47,2

1,9

1T10 2T10 3T10 4T10 1T11 2T11 3T11 4T11 1T12

Fees Mercado de

Capitais e M&A

Tarifas

Garantias Prestadas

(R$ milhões)

19,3% 20,3%17,6%

23,8%

19,7% 20,3%18,3%

20,6%18,3%

Receita de ServiçosTotal de Receitas

15 15

Mercado de Capitais e M&A

R$ 100.000.000

Debêntures

Coordenador

Dezembro 2011

R$ 15.000.000

Debêntures

Coordenador

Julho 2011

R$ 484.200.000

Notas Promissórias

Coordenador

Junho 2011

R$ 65.000.000

Notas Promissórias

Coordenador

Abril 2011

R$ 40.000.000

Notas Promissórias

Coordenador

Fevereiro 2011

R$ 20.000.000

Debêntures

Coordenador

Novembro 2011

R$ 450.000.000

Notas Promissórias

Coordenador

Dezembro 2011

R$ 10.000.000

Notas Promissórias

Coordenador

Dezembro 2011

R$ 60.000.000

Debêntures

Coordenador

Outubro 2011

R$ 156.000.000 Joint Venture

Assessor Financeiro

Julho 2011

Venda da participação detida pelas empresas Grupo Melhoramentos

na Lafarge Brasil

Assessor Financeiro

Fevereiro 2011

Cisão da Companhia Agrícola Caiuá

Assessor Financeiro

Dezembro 2011

16 16

Despesas

Índice de Eficiência

37,7% 38,8% 36,4% 37,9%33,9%

1T11 2T11 3T11 4T11 1T12

Despesas (R$ milhões) 1T12 4T11 Var (%) 1T11 Var (%)

Pessoal (31,1) (32,3) -3,7% (26,2) 18,9%

Outras Despesas Administrativ as (15,7) (16,0) -2,1% (15,4) 2,1%

Participação nos Lucros (10,0) (18,0) -44,4% (17,6) -43,1%

Total (56,8) (66,3) -14,4% (59,1) -4,0%

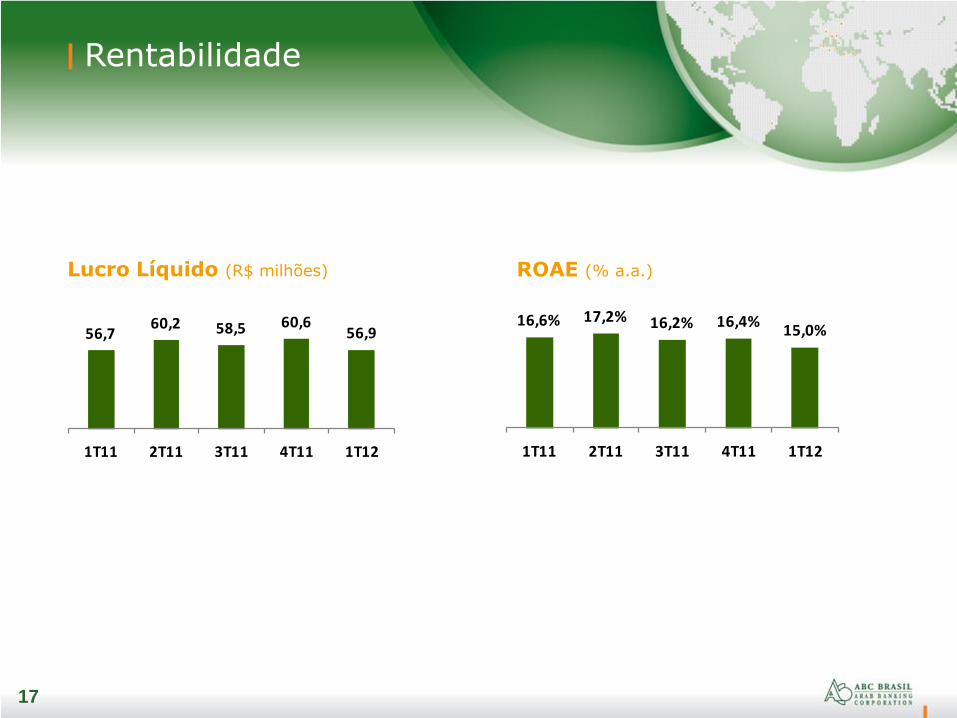

17

Rentabilidade

17

Lucro Líquido (R$ milhões) ROAE (% a.a.)

56,760,2 58,5 60,6

56,9

1T11 2T11 3T11 4T11 1T12

16,6% 17,2% 16,2% 16,4%15,0%

1T11 2T11 3T11 4T11 1T12

18

. Estratégia, segmentos e produtos

. Captação e base de capital

. Destaques financeiros

. Estrutura acionária

. Principais atributos

19

Composição Acionária

19

ABC Brasil

Administradores 11.8%

Capital Votante Total Capital

Free-float 34.1%

Administradores e Conselheiros

57.9% ABC

88.2% ABC

8.0%

Arab Banking Corporation (controlador)

59.4% Central Bank of Libya

29.7% Kuwait

Investment Authority

Free-float 10.9%

Banco internacional com sede em Bahrein

20

Acionista Controlador

Banco internacional com sede em Bahrein

Listado na bolsa de valores do Bahrein

Main Shareholders

Central Bank of Libya 59,4%

Kuwait Investment Authority 29,7%

Free-float 10,9%

20

Total de Ativos: US$ 25,9 Bi

Patrimônio Líquido: US$ 3,7 Bi

Basiléia: 23,3% | Core capital (Tier I) of 19,1%

63% dos depósitos em ativos líquidos

(Março/2012)

21

. Estratégia, segmentos e produtos

. Captação e base de capital

. Destaques financeiros

. Estrutura acionária

. Principais atributos

22

Principais atributos

22

Expertise em Análise

de Crédito Corporativo

Tomada de Decisão Rápida &

Gestão Experiente

Produtos

Sofisticados

e

Diversificados

Ratings com

Grau de

Investimento

Forte Capacidade de

Originação de Negócios

Controlador Forte &

Gestão Independente

23

Sergio Lulia Jacob Financial Vice-President

Alexandre Sinzato, CFA Head of Investor Relations

Web Site: www.abcbrasil.com.br/ir Email: [email protected] Phone: +55 (11) 3170-2186

23

Investor Relations

24 24

Apêndice - Carteira de Crédito Expandida

(R$ milhões) 1T12 4T11Var (%)

1T12/4T111T11

Var (%)

1T12/1T11

Empréstimos 7.783,5 7.673,9 1,4% 7.479,1 4,1%

Corporate 5.923,8 5.807,6 2,0% 5.905,2 0,3%

Middle 1.859,7 1.866,3 -0,4% 1.573,9 18,2%

Garantias prestadas 5.573,7 5.180,9 7,6% 4.446,5 25,3%

Corporate 5.538,5 5.142,2 7,7% 4.409,1 25,6%

Middle 35,2 38,7 -9,2% 37,4 -6,0%

Empréstimos + Garantias Prestadas 13.357,2 12.854,8 3,9% 11.925,6 12,0%

Corporate 11.462,3 10.949,8 4,7% 10.314,3 11,1%

Middle 1.894,9 1.905,0 -0,5% 1.611,3 17,6%

Títulos Privados 357,6 314,2 13,8% 204,8 74,6%

Carteira de Crédito Expandida 13.714,8 13.169,0 4,1% 12.130,4 13,1%

25 25

Mesa ClienteCrédito Middle

Crédito Corporate

Diretor Presidente

Anis Chacur Neto

Comitê de Auditoria

Controladoria

Group Audit /

Bahrain

Auditoria Interna

VP Comercial Corporate

Jose Eduardo C. Laloni

Compliance

Comercial Corporate

VP Administrativo

e de Finanças

Sergio R. Borejo

Mercado de Capitais Produtos

Instituições

Financeiras

VP Tesouraria e RI

Sergio Lulia Jacob

Relações com

Investidores

Tesouraria

VP Comercial Middle

Gustavo A. Lanhoso

Comercial Middle

Back Office

Jurídico

RH e Marketing

Mesa de Clientes

Conselho de Administração

Banco de

Investimento

Inteligência de

negócios

VP de Risco

Renato Pasqualin

Sobrinho

TecnologiaRisco

Apêndice - Estrutura Organizacional

26 26

Members

-Anwar Ali Al Mudhaf Presidente do Conselho & Membro do

Conselho do Arab Banking Corporation, Kuaitiano

-Roy HannayGardner Executivo do Arab Banking Corporation, Escocês

-Asaf Mohyuddin Executivo do Arab Banking Corporation, Paquistanês

-Tito Enrique da Silva Neto Ex-CEO do ABC Brasil, Brasileiro

-Ricardo Alves Lima Brasileiro

-Edgar Uchôa Brasileiro

Apêndice - Conselho de Administração

27 27

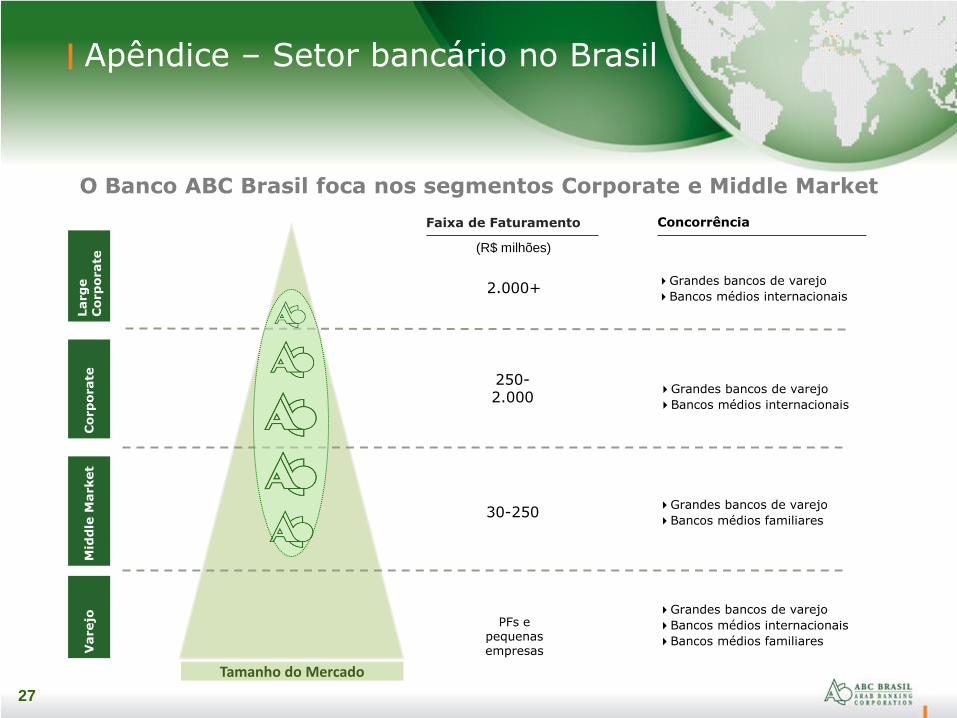

Apêndice – Setor bancário no Brasil

O Banco ABC Brasil foca nos segmentos Corporate e Middle Market

Larg

e

Corp

orate

V

arejo

Tamanho do Mercado

Faixa de Faturamento

2.000+

250- 2.000

30-250

PFs e pequenas empresas

Concorrência

Grandes bancos de varejo

Bancos médios internacionais

Grandes bancos de varejo

Bancos médios internacionais

Grandes bancos de varejo

Bancos médios familiares

Grandes bancos de varejo

Bancos médios internacionais

Bancos médios familiares

(R$ milhões)

Corp

orate

M

idd

le M

arket

28 28

IPO

Arab Banking

Corporation e Diretores

adquirem ações do

Grupo Roberto Marinho

O nome do banco

muda para

Banco ABC Brasil S.A.

O banco

estrutura as

atividades no

Middle Market

Arab Banking Corporation e

Grupo Roberto Marinho iniciam

o Banco ABC Roma S.A.,

atuando nos segmentos de

crédito corporativo, trade

finance e tesouraria

1989 1997 2005 2012 2007

Apêndice - Histórico

29

Aviso Legal

O material que segue é uma apresentação de informações gerais do Banco ABC Brasil S.A. na data desta apresentação. Não fazemos nenhuma declaração, implícita ou explícita, e não damos garantia quanto à correção, adequação ou abrangência dessas informações. Esta apresentação pode conter certas declarações futuras e informações relacionadas ao Banco ABC Brasil que refletem as visões atuais e/ou expectativas do Banco e de sua administração com respeito à sua performance, seus negócios e impactos futuros. Declarações prospectivas incluem, sem limitação, qualquer declaração que possua previsão, indicação ou estimativas e projeções sobre resultados futuros, performance ou objetivos, bem como, palavras como "acreditamos", "antecipamos", "esperamos", "estimamos", "projetamos", entre outras palavras com significado semelhante. Referidas declarações prospectivas estão sujeitas a riscos, incertezas e impactos futuros. Advertimos os leitores que diversos fatores importantes podem fazer com que os resultados efetivos diferenciem-se de modo relevante de tais planos, objetivos, expectativas, projeções e intenções expressas nesta apresentação. Em nenhuma circunstância, nem o Banco, conselheiros, diretores, agentes ou funcionários serão responsáveis perante terceiros (incluindo investidores) por qualquer decisão de investimento tomada com base nas informações e declarações presentes nesta apresentação, ou por qualquer dano dela resultante, correspondente ou específico. Esta apresentação e seu conteúdo são informações de propriedade do Banco ABC Brasil e não podem ser reproduzidas ou circuladas, parcial e/ou totalmente, sem o prévio consentimento por escrito do Banco ABC Brasil.